Установила срок полезного использования ОС больше действительного, следовательно — не правильная декларация по налогу на прибыль за полугодие 2020. Как исправить?

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Ошибка: амортизация занижена

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

Ошибка: амортизация завышена

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Почему не начисляется амортизация в 1С при Закрытии месяца?

- Как в 1С изменить способ отражения в расходах амортизации ОС?

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- Ошибки прошлых лет в декларации по налогу на прибыль

- Уточненная декларация по налогу на прибыль

- Расчет и уплата пеней по налогу на прибыль

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

На конкретном примере разберем, как искать ошибки на участке «амортизация основных средств». И что делать, если нашли. Проверьте свой учет!

- Проверяем проводки

- Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Проверяем проводки

Чтобы увидеть начисленную амортизацию, формируем отчет «Анализ субконто» (раздел «Отчеты» — «Анализ субконто»). Проводки по счету 02 — это то, что нам нужно.

Для более глубокого анализа установим конкретный период, выберем субконто «Основные средства» и проверяемую организацию. Нажимаем «Сформировать» — создаем отчет.

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 — разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть — все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом — чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 — они совпадают.

По ноутбуку и шкафу вопросов не возникает — амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

| Ситуация | Что делать |

|---|---|

| ОС находится на консервации/td> | Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления. |

| ОС в ремонте или на реконструкции | Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления. |

| В программе некорректно изменили первичные документы. А именно ввели документ «Изменение состояния ОС», где выключили галочки о начислении амортизации (раздел «ОС и НМА» — «Параметры амортизации ОС») | Введите новый документ «Изменение состояния ОС», с указанием необходимых галок |

| В программу изначально ввели первичку не теми датами. Скажем, первым делом приняли ОС к учету (провели документ «Принятие к учету ОС»), а уже потом — отразили поступление (документ «Поступление оборудования») | Создайте резервную копию программы и измените время создания документов на корректное |

| В документе «Принятие к учету ОС» изначально не поставили галочку «Начислять амортизацию» |

Два варианта решения. Первый: изменить состояние начислений амортизации. Делают это с помощью документа «Изменение состояния ОС» (раздел «ОС и НМА» — «Параметры амортизации ОС»). Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц. |

![]() Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Виктория Лихушина,

старший бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Все статьи автора

Возможно, вам будет интересно

- Подтверждение основного вида экономической деятельности в сфр в 2023 году

- Обновленный транспортный налог. Что уже изменилось и чего еще ждать

- Отчет по сверке счетов-фактур и акт сверки для накладных

- Раздробить и победить

- Удержание алиментов на детей в 2023 году

- Прослеживаемость и маркировка в «1С:УНФ»

Возможно, вам будет полезно

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 140603

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

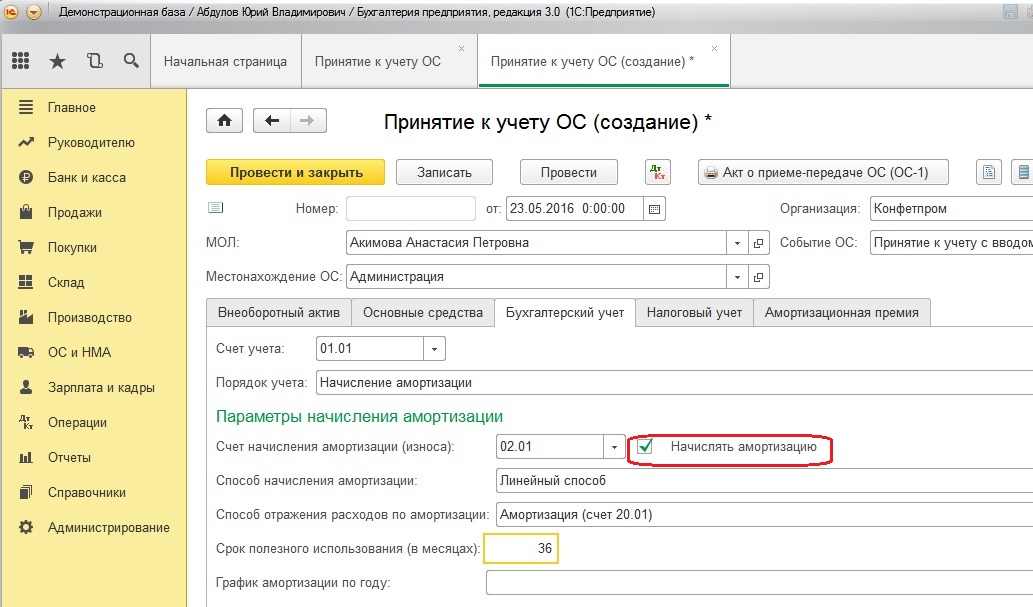

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Установила срок полезного использования ОС больше действительного, следовательно — не правильная декларация по налогу на прибыль за полугодие 2020. Как исправить?

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Ошибка: амортизация занижена

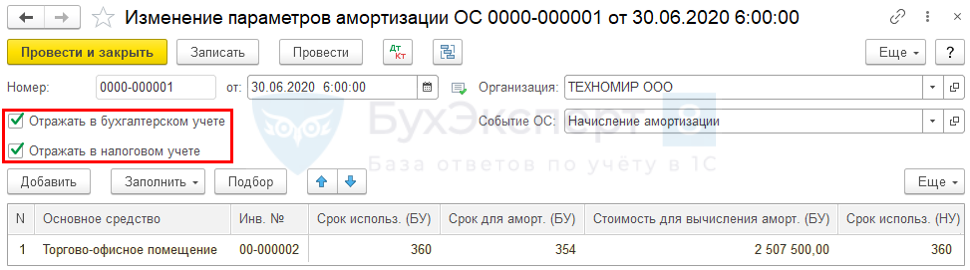

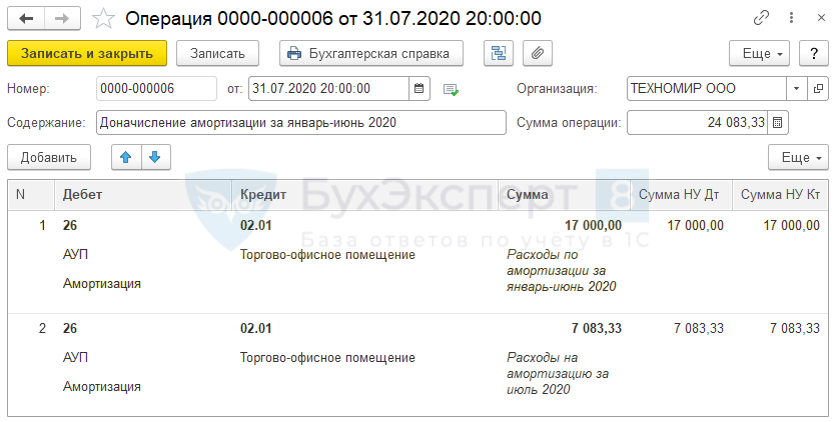

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

Ошибка: амортизация завышена

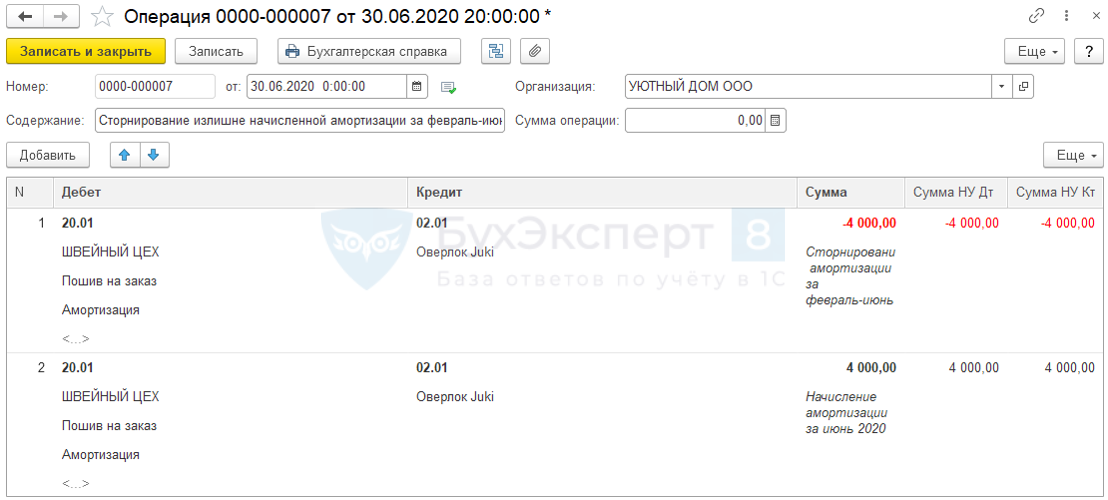

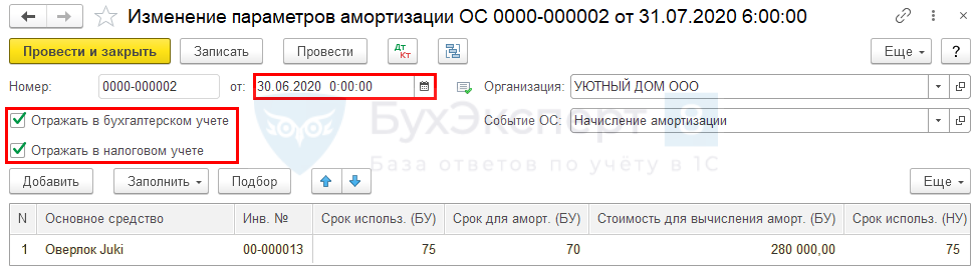

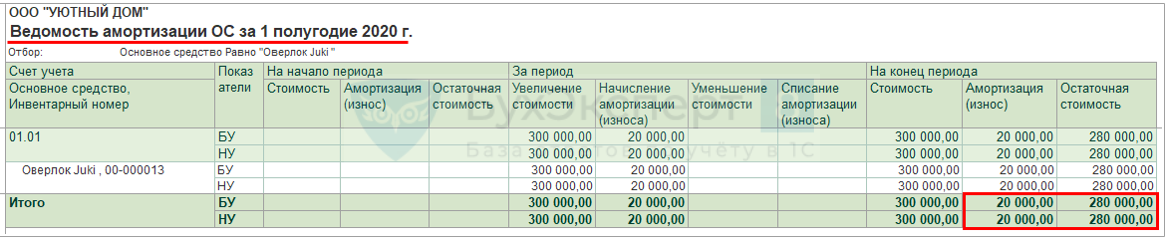

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Почему не начисляется амортизация в 1С при Закрытии месяца?

- Как в 1С изменить способ отражения в расходах амортизации ОС?

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- Ошибки прошлых лет в декларации по налогу на прибыль

- Уточненная декларация по налогу на прибыль

- Расчет и уплата пеней по налогу на прибыль

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

- Опубликовано 08.07.2014 15:32

- Автор: Administrator

- Просмотров: 129200

С начислением амортизации каждый месяц сталкивается большинство бухгалтеров и, как правило, эта операция не вызывает трудностей. Но иногда бывают такие ситуации, когда программа «отказывается» делать нужную проводку в конце месяца. Почему не начисляется амортизация и что нужно исправить в этом случае?

Одна из частых причин, о которой в спешке можно забыть, — амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант — основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

А теперь рассмотрим ситуации, когда отсутствие начислений всё-таки является ошибкой. Если по новому основному средству амортизация не начислена и в следующем месяце, то нужно в первую очередь проверить, как основное средство было принято к учету. В том случае, когда на 01 счет стоимость ОС попала ручной проводкой, амортизация начисляться не будет. Подробно о том, почему не рекомендуется пользоваться ручными операциями при работе в программах 1С 8, описано в статье Ручные проводки — почему 8-ка их «не любит»?.

Получается, что ОС в данном случае принято к учету не верно, программа просто «не видит» его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ «Принятие к учету ОС» и проверить вкладки «Бухгалтерский учет» и «Налоговый учет» (при её наличии), там обязательно должна стоять галочка «Начислять амортизацию».

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ «Модернизация ОС» или «Изменение параметров начисления амортизации ОС», тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Не начислялась амортизация по ОС: как исправить ошибку в налоговом учете у ИП на УСН и ЕНВД?

Здравствуйте, помогите пожалуйста ИП на ЕНВД +УСН покупают основные средства в 2015 году сажают их на счёт 08.04 и все больше их в бухгалтерии ни как не трогают. Сейчас я начала восстанавливать у них учёт и переносить актуальные остатки. И не могу решить что сделать коллеги мне говорят что бы я ввела их в эксплуатацию с этого года что якобы мы только начали ими пользоваться и начать списывать по ним амортизацию сейчас у ИП УСН д-р. Правильно ли будет так поступить? И сядут ли они в расходы по УСН? И не будет ли вопросов потом у тебя слоговой что так поздно ввели их в эксплуатацию?

г. Белгород509 413 баллов

Здравствуйте!

Цитата (Rita337):Здравствуйте, помогите пожалуйста ИП на ЕНВД +УСН покупают основные средства в 2015 году сажают их на счёт 08.04 и все больше их в бухгалтерии ни как не трогают. Сейчас я начала восстанавливать у них учёт и переносить актуальные остатки. И не могу решить что сделать коллеги мне говорят что бы я ввела их в эксплуатацию с этого года что якобы мы только начали ими пользоваться и начать списывать по ним амортизацию сейчас у ИП УСН д-р. Правильно ли будет так поступить? И сядут ли они в расходы по УСН? И не будет ли вопросов потом у тебя слоговой что так поздно ввели их в эксплуатацию?

Такого вида расхода как амортизация на УСН нет, списывается только стоимость ОС.

Ваши опасения не напрасны. Суммы в оборотке не копеечные.

В случае проверки фискалы обязательно заинтересуются таким запоздалым вводом в эксплуатацию. И в случае неубедительных аргументов расходы будут сняты с НУ

Цитата (Статья 252 НК РФ. Расходы. Группировка расходов ):1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

доначислен налог, пени и штраф за занижение налоговой базы

Цитата (Статья 122 НК РФ. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)):1. Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса,

влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов).

и

Цитата (Статья 120 НК РФ. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов) ):1. Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи,

влечет взыскание штрафа в размере десяти тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы (базы для исчисления страховых взносов),

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога (страховых взносов), но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

И отвечать за это придется уже вам, поскольку операции относятся к периоду вашей работы.

![]()

Гражданка Шилова, спасибо больше я уже три дня с этим вопросом страдаю так и боялась что что то не чисто и не правильно. А что вы мне можете предложить? Просто не переносить их в новую базу и все?

Здравствуйте!

Цитата (Rita337):ИП на ЕНВД +УСН покупают основные средства в 2015 году сажают их на счёт 08.04 и все больше их в бухгалтерии ни как не трогают.

Никаких санкций за это не предусмотрено, так как в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» ИП могут не вести бухгалтерский учет.

В налоговом учете при УСН за 2015 год расходы на приобретение ОС учитывались? Поднимите документы, поднимите КДиР и декларацию и посмотрите.

Если расходы не учитывались, то санкций за это тоже не предусмотрено, так как учет расходов — это право, а не обязанность налогоплательщика.

Цитата (Rita337):И не могу решить что сделать коллеги мне говорят что бы я ввела их в эксплуатацию с этого года что якобы мы только начали ими пользоваться

Опасный совет, если реально ОС использовались в предшествующие годы, и тому имеются доказательства. Например, приобрели помещение, в котором располагался магазин с 2015 года. Будет смешно, если вводить помещение в эксплуатацию в 2021 году.

Если же купили оборудование, которое реально простояло 6 лет и теперь начинает использоваться в новом виде деятельности, то и расходы на приобретение ОС должны списываться не ранее 2021 года в соответствии со статьей 346.16 НК.

Поясните, что за ОС приобретались и когда начали использоваться в деятельности ИП.

![]()

Nataly S, спасибо за развёрнутый ответ!!! Основные средства это печи для выпечки хлеба дорогостоящие выше я приложила работку по ним! А раньше они платили налог по ЕНВД только с 2021 года они перешли на УСН д-р. У меня сейчас и встал вопрос переносить ли их в новую базу, потому что раньше у них учёт велся очень очень плохо они ставили только все на баланс все покупали и ни чего не списывали

Цитата (Rita337):Основные средства это печи для выпечки хлеба дорогостоящие выше я приложила работку по ним! А раньше они платили налог по ЕНВД только с 2021 года они перешли на УСН д-р.

Тогда совет

Цитата (Rita337):коллеги мне говорят что бы я ввела их в эксплуатацию с этого года

не подлежит применению на практике.

В данном случае можно применить статью 346.25 НК, пункт 2.1:

Цитата:При переходе на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 настоящего Кодекса, в налоговом учете на дату указанного перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Если СПИ достаточно велик, и ОС до сих пор не могло самортизироваться полностью, нужно внести в новую базу первоначальную стоимость ОС и рассчитанную амортизацию. А затем включить в расходы при УСН остаточную стоимость в соответствии с пунктом 3 статьи 346.16 НК:

Цитата:3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно — в течение первого календарного года применения упрощенной системы налогообложения;

в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения — 50 процентов стоимости, второго календарного года — 30 процентов стоимости и третьего календарного года — 20 процентов стоимости;

в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Выделенное синим цветом — это скорее всего Ваш вариант.

![]()

Nataly S, извините я ошиблась их купили вообще в январе 2013 года. Сроки амортизации на них уже однозначно вышли. Вопрос удалён модератором.

г. Белгород509 413 баллов

Цитата (Rita337):Сроки амортизации на них уже однозначно вышли. И как в таком случае мне их посадить в новую базу?

В этом случае в расходы признавать нечего.

Субъекты малого предпринимательства вправе все ошибки в бухгалтерском учете признавать несущественными. При этом у них не возникает обязанность пересдавать отчетность. Но обязанность исправить ошибку остается. В этой статье приведен алгоритм исправления ошибок для компаний малого бизнеса при УСН

Порядок исправления ошибок в бухгалтерском учете регулирует ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности». Ошибка — это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации (п. 2 ПБУ 22/2010).

Типичные ошибки в бухгалтерском учете:

- неправильно применили законодательство РФ;

- неправильно применили учетную политику организации;

- возникли неточности в вычислениях;

- неправильно классифицированы или оценены факты хозяйственной деятельности;

- неправильно использована информация, имеющаяся на дату подписания бухгалтерской отчетности;

- должностные лица организации совершили недобросовестные действия.

В общем случае порядок исправления ошибки зависит от того, является ошибка существенной или несущественной. При этом организация может столкнуться с ретроспективным пересчетом показателей бухгалтерской отчетности, что является достаточно трудоемким процессом.

Но этот порядок не распространяется на субъекты малого предпринимательства (СМП). Они вправе все ошибки признавать несущественными и не пересдавать отчетность.

Практически все «упрощенцы» относятся к субъектам малого предпринимательства, если соответствуют установленным для них критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

Исправление ошибок в бухгалтерском учете. Ваши действия:

1. Проверьте бухгалтерский учет на наличие ошибок

Эту процедуру также следует провести перед составлением годовой бухгалтерской отчетности.

2. Составьте бухгалтерскую справку

Это первое, что необходимо сделать, перед внесением изменений в бухгалтерский учет. Напомню, любые записи в бухгалтерском учете должны быть документально подтверждены. Нет документа — нет проводки.

3. Исправьте ошибку в бухгалтерском учете

Исправить ошибку в бухгалтерском учете можно:

- составив дополнительную проводку, если надо произвести доначисление;

- сделав корректировочную запись, если необходимо убрать проведенную ранее в учете сумму.

Далее разберем, как исправить ту или иную ошибку в зависимости от того, когда она совершена.

Исправление ошибок в бухгалтерском учете на примерах

Пример 1. Исправляем ошибки текущего года, обнаруженные в этом же году

В чем ошибка: аппарат для ламинирования стоимостью 10 000 руб. не был оприходован, т.к. «первичка», поступившая от поставщика, затерялась среди документов.

Когда обнаружена ошибка: в декабре.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: дополнительную проводку следует сделать в декабре:

Дебет 10 Кредит 60 — 10 000 руб.

Совет: вся поступающая в организацию «первичка» должна обрабатываться по мере ее поступления! А ошибки отчетного года, выявленные до окончания этого года, исправляются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором они выявлены (п. 5 ПБУ 22/2010).

Как видно из примера, особых сложностей такая ситуация не вызовет. А что если ошибка обнаружена после окончания года, но до даты подписания бухгалтерской отчетности за этот год?

Пример 2. Исправляем ошибки текущего года, обнаруженные до подписания отчетности

В чем ошибка: аппарат для ламинирования на сумму 10 000 руб., поступивший в ноябре 2014 года, не был оприходован, т.к. «первичка» от поставщика затерялась среди документов.

Когда обнаружена ошибка: 20 марта 2015 года до подписания бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в марте 2015 года, следует сделать дополнительную проводку в декабре 2014 года (записи делаются на 31 декабря):

Дебет 10 Кредит 60 — 10 000 руб.

Совет: ошибки, которые обнаружены после окончания года, но до даты подписания бухгалтерской отчетности за этот год, исправляют записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). Такой порядок установлен в пункте 6 ПБУ 22/2010.

Исправляем ошибки прошлых лет

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Ошибка предшествующего отчетного года, не являющаяся существенной и выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода. То есть с применением счета 91 «Прочие доходы и расходы».

Пример 3

В чем ошибка: причина та же: из-за отсутствия «первички» от поставщика аппарат для ламинирования стоимостью 10 000 руб., поступивший в ноябре 2014 года, не был оприходован.

Когда обнаружена ошибка: 10 апреля 2015 года, после сдачи бухгалтерской отчетности.

Как и каким числом оприходовать неучтенный аппарат для ламинирования: несмотря на то что ошибка 2014 года выявлена в апреле 2015 года — после сдачи бухгалтерской отчетности, следует сделать дополнительную проводку в том месяце, когда ошибка было обнаружена, то есть в апреле 2015 года:

Дебет 10 Кредит 60 — 10 000 руб.

Субъектам малого предпринимательства на УСН следует зафиксировать в учетной политике порядок исправления ошибок в бухгалтерском учете.

Ошибка в начислении амортизации при закрытии месяца

Время прочтения — 2 мин.

Получить бесплатную консультацию

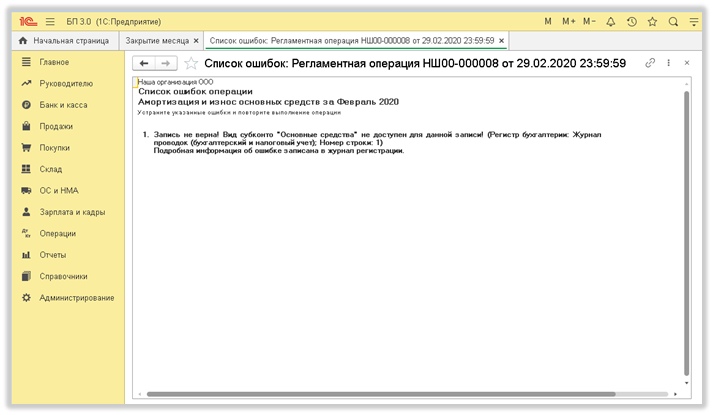

Вопрос клиента:

Не выполняется закрытие месяца, не начисляется амортизация, выдает ошибку «Запись не верна! Вид субконто «Основные средства» не доступен для данной записи». Скрины ошибок ниже:

Ответ специалиста линии консультаций:

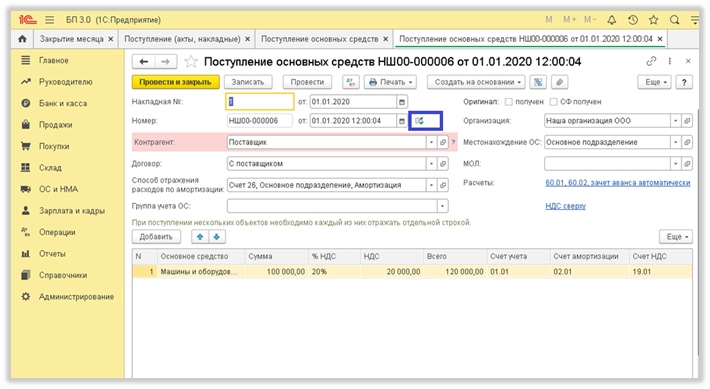

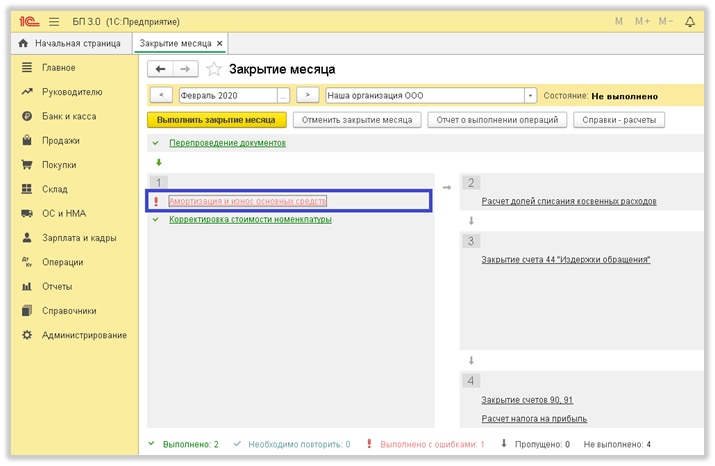

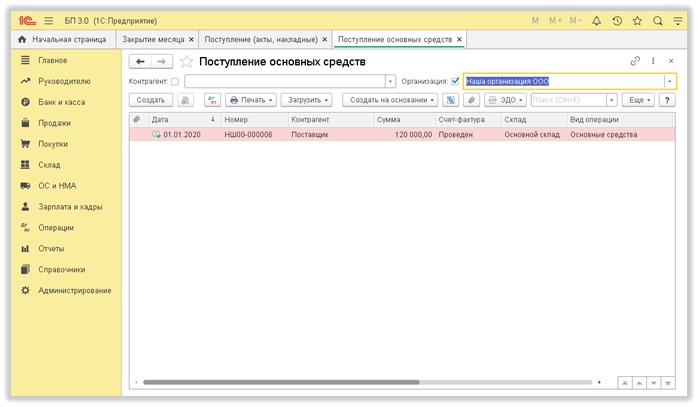

Чаще всего данная ошибка связана с неверно заполненными реквизитами в документе поступления основных средств. Для исправления, необходимо перейти в раздел «ОС и НМА», открыть журнал «Поступление основных средств».

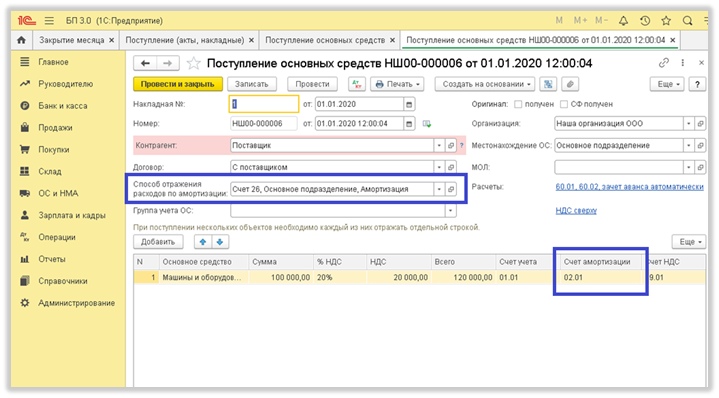

В документах поступлений проверить колонку «Счет амортизации». Это должен быть счет из группы счетов 02 «Амортизация основных средств». В большинстве случаев, 02.01.

Счет затрат, на который относятся расходы по амортизации (20, 26 или 44), указывается в реквизите «Способ отражения расходов по амортизации».

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

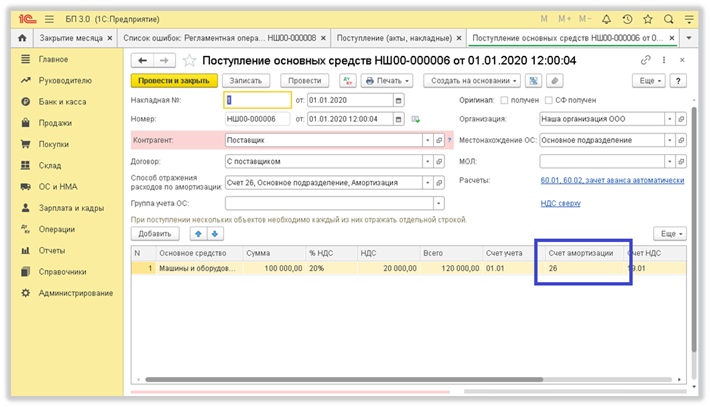

Часто, ошибочно в эту колонку указывают именно счет затрат. В этом случае и возникает ошибка начисления амортизации. Ниже приведен пример, как НЕ нужно принимать основное средство:

Обязательно проверьте документ на наличие ручных корректировок. Их быть не должно, т.к. в этом случае движения документа не изменятся, и ошибка останется.