В статье рассматриваются основные причины появления ошибки «Не выполнено распределение по переделам для затрат», на реальных примерах продемонстрированы способы устранения проблем.

Часто при проведении документа “Расчет себестоимости” встречаются следующие ошибки:

- Не выполнено распределение по переделам для затрат:

- Количество, распределенное на выпуск, не соответствует аналитике выпуска продукции

- Сумма, распределенная на выпуск, не соответствует аналитике выпуска продукции

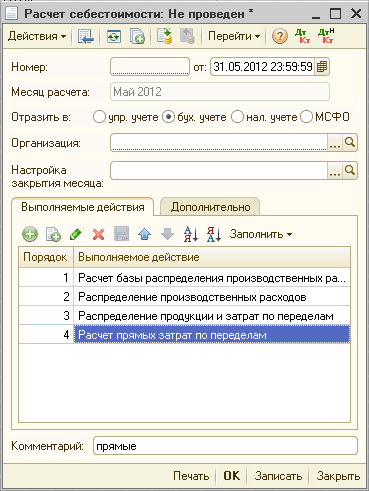

Данные ошибки появляются при расчете прямых затрат. Поэтому для их исправления достаточно запустить расчет себестоимости настроенный следующим образом:

рис. 1

Расчет подобным образом настроенного документа проходит значительно быстрее, чем полный расчет себестоимости.

рис. 2

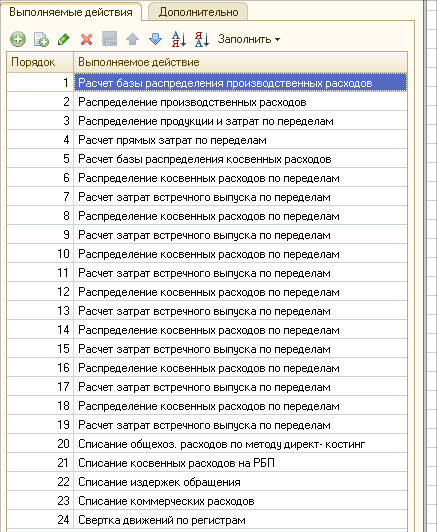

Полный же расчет целесообразно проводить после исправления ошибок по прямым затратам (Актуально для крупных предприятий со сложным расчетом себестоимости).

В УПП при выводе сообщение об ошибках указывается только наименование номенклатуры, а это означает что при анализе ошибок достаточно сложно, а иногда и невозможно отличить одну номенклатуру от другой. Данную проблему можно решить двумя способами:

- Присвоить каждой номенклатуре уникальное наименование, например, добавив к наименованию артикул детали — Рычаг Виле.235123.014

- В программном коде конфигурации в местах вывода сообщение об ошибках добавить вывод в сообщения кода, артикула номенклатуры (Что затруднит обновление конфигурации)

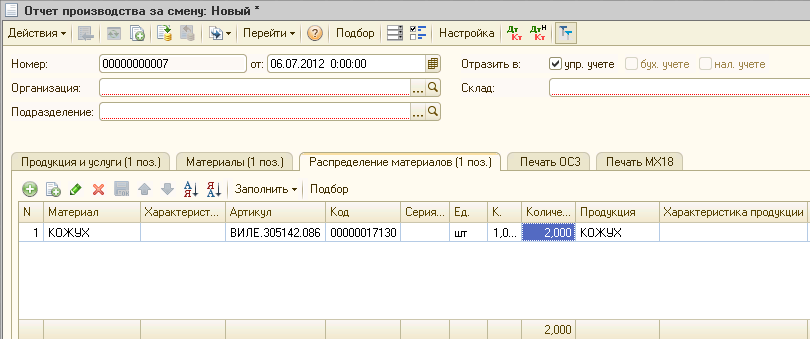

Ошибка — Не выполнено распределения по переделам для затрат. Данная ошибка должна быть устранена в первую очередь, т.к. при ее наличии корректного расчета себестоимости не происходит. Ошибка имеет следующий смысл продукция изготовлена из себя самой, т.е. при расчете стоимости продукции возникает зацикливание, дальнейший расчет смысла не имеет. В простейшем случае может появиться, например, из-за подобного документа:

рис. 3

На рисунке видно, что для изготовления Кожуха использован кожух. Данная ситуация может возникнуть если деталь имеет длительный цикл изготовления, например, Цех 2 — Цех 5 — склад, и по выходе из каждого цеха должен быть оформлен документ “Отчет производства за смену”. В таком случае можно использовать характеристики номенклатуры.

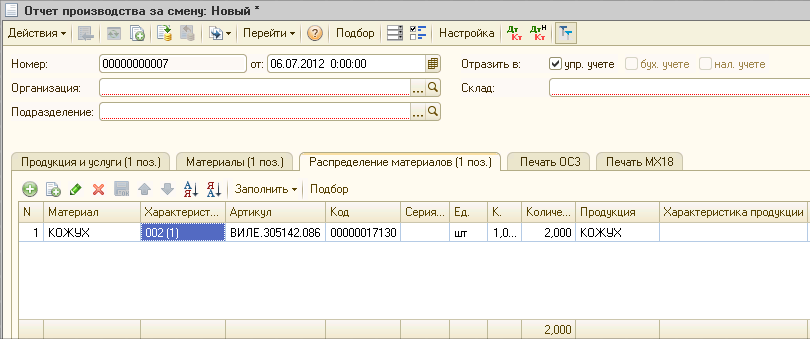

рис. 4

На рисунке 4 для изготовления кожуха без характеристики используется кожух с характеристикой 002 (1) (2 цех, 1 заход) — Ошибки при расчете себестоимости не произойдет.

Возможны более сложные случаи появления подобной ошибки:

- Вал изготовлен из трубы, втулка изготовлена из вала, труба изготовлена из втулки. Такие ситуации исправить сложнее, часто они происходят из-за некорректного использования документа “Распределение материалов на выпуск”, где вкладку продукция заполняют всей продукцией за месяц, вкладку материалы всеми материалами в НЗП, а распределение осуществляют без учета спецификаций.

- При использовании характеристик и сложных маршрутах изготовления деталей часто появляется следующая ошибка. Предположим, деталь проходит по маршруту (в скобках номер захода): 2(1) — 7(1) — 2(2) — 7(2) — 2(3) — склад. В точке 2(2) возможно ошибочно указать в качестве материала деталь с характеристикой 7(2) (вместо 7(1)) произойдет “зацикливание”

Рассмотрим примеры устранения ошибок “Не выполнено распределение по переделам для затрат”. Итак, при проведении документа “Расчет себестоимости” появилось множество ошибок.

рис. 5

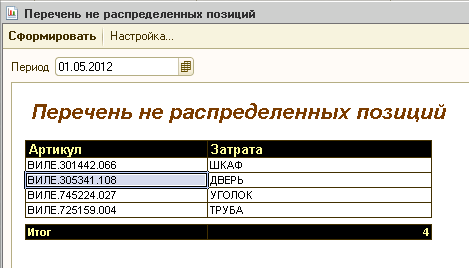

Для выявления номенклатурных позиций не распределенных по затратам, удобнее использовать простой не типовой отчет “Перечень не распределенных позиций” (рис. 6)

рис. 6

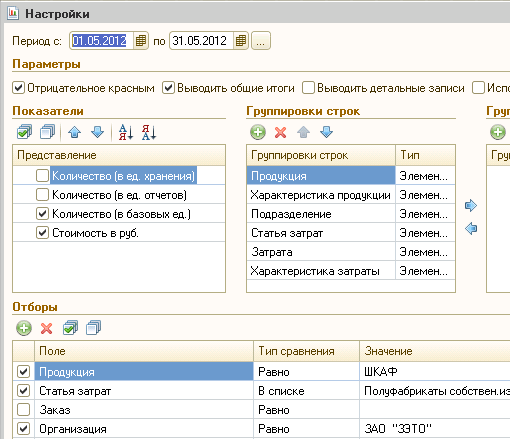

Для поиска ошибочных документов будем использовать стандартный отчет “Затраты на выпуск”. Настроим отчет согласно рис. 7 (Отбор по статьям затрат произведен с целью исключить из отчета “нежелательную” номенклатуру, например, вспомогательные материалы).

рис. 7

Выполняем отбор по продукции “Шкаф”. Формируем отчет.

рис. 8

Замечаем что состав шкафа соответствует спецификации, а значит шкаф не является ошибочной позицией, скорее всего ошибку содержит одно из его комплектующих.

Выполним отбор по продукции дверь, сформируем отчет.

Обратим внимание на то, что дверь изготовлена из шкафа — явная ошибка. Щелкнем по ошибочной строке, выберем расшифровку по регистратору. Ошибочным оказался документ “Распределение материалов на выпуск № 279”.

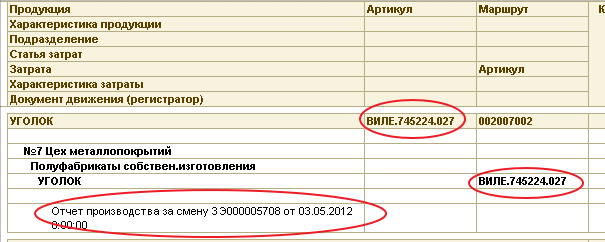

Продолжим анализ ошибочных позиций. Установим в качестве продукции уголок, сформируем отчет:

рис. 10

Для наглядности в группировку отчета добавлен документ-регистратор. Уголок изготовлен из Уголка, ошибочный документ — “Отчет производства за смену № 5708”.

Разберемся с последней ошибочной позицией — трубой.

рис. 11

Труба будет проходить по цехам следующим образом — 002 007 003 007 002 003 002 003 007 003 007 002 003 002 003 007 076 013. Рассмотрим схему ее изготовления

|

№ п/п |

Выпускающий цех |

Характеристика продукции |

Характеристика материала |

| 1 | цех 2 | 002 (1) | |

| 2 | цех 7 | 007 (1) | 002 (1) |

| 3 | цех 3 | 003 (1) | 007 (1) |

| 4 | цех 7 | 007 (2) | 003 (1) |

| 5 | цех 2 | 002 (2) | 007 (2) |

| 6 | цех 3 | 003 (2) | 002 (2) |

| 7 | цех 2 | 002 (3) | 003 (2) |

| 8 | цех 3 | 003 (3) | 002 (3) |

| 9 | … | … | … |

В 7 точке маршрута при изготовлении детали с характеристикой 002 (3) нельзя использовать полуфабрикат с характеристикой 003 (3) т.к. как он будет изготовлен на более поздних точках маршрута. Согласно маршрута правильно будет использовать полуфабрикат с характеристикой 003 (2).

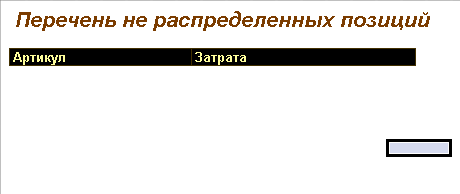

После исправления всех ошибочных документов запустим расчет себестоимости. Сообщение “Не выполнено распределение по переделам для затрат” исчезло. Отчет с перечнем не распределенных позиций формируется пустым.

рис. 12

Можно приступать к исправлению других ошибок по расчету себестоимости.

Хочу поблагодарить компанию Простые решения за плодотворное сотрудничество и рассказать нашу историю, как мы пришли к программному продукту 1С:УНФ. Надеюсь, мой отзыв будет полезен для тех, кто еще думает о приобретении данного программного продукта.

Основными видами деятельности нашей организации являются продажа дорожной техники, ее гарантийное и постгарантийное обслуживание.

На текущий момент штат компании составляет до 20 человек, обороты свыше 200 млн. руб. По мере роста клиентской базы перед нашей организацией встал вопрос подбора недорогой и качественной CRM системы с минимальными затратами на ее внедрение.

Выбор пал на продукт фирмы 1С «Управление нашей фирмой» по ряду причин:

- возможность бесплатного тестирования на тот момент в течение 3х месяцев;

- невысокая цена 1 рабочего места с возможностью приобретения дополнительных рабочих мест по мере необходимости;

- наличие возможности подстроить программный продукт под свои потребности, большое количество специалистов, готовых его обслуживать по мере необходимости;

- широкий функционал программного продукта, возможность интеграции с 1С:Бухгалтерия.

На период тестирования программного продукта нашим куратором был назначен партнер фирмы 1С компания Простые решения, которая показала себя с положительной стороны. Более квалифицированных специалистов по программному продукту 1С:УНФ мне встречать в дальнейшем не приходилось, особенно хочется отметить работу специалиста Сергея Мордвина.

После успешного тестирования и приобретения 1С:УНФ, наша организация начала его эксплуатацию с ограниченного функционала ведения клиентской базы, а также оформления заказ-нарядов на выполнение сервисных работ. Продукт полностью отвечал нашим требованиям.

Спустя год после активной эксплуатации программного продукта, когда товарные остатки стали значительными и вести 2 отдельные учетные системы (управленческую и бухгалтерскую) далее было нерационально, мы обратились вновь в компанию Простые решения с задачей настроить синхронизацию 3х давно действующих баз: две базы 1С:Бухгалтерия с одной базой 1С:УНФ.

Требовался немалый профессионализм, т. к. сроки были очень сжатые. Договорились о сроках, наметили план работ, выбрали подходящий нам очень выгодный тарифный план обслуживания. Все работы проводились удаленно, оперативно и качественно. Не обошлось, конечно, без непредвиденных сложностей, которые были профессионально и быстро преодолены со стороны специалистов компании Простые решения. На каждом этапе работ мы получали необходимые консультации: как отразить нетипичные операции, оптимально наладить работу, как самостоятельно смотреть и исправлять возможные ошибки. В результате в общей сложности за месяц совместными усилиями мы добились поставленной задачи. 3 базы работают в унисон, настроен автоматический обмен. На данный момент все операции отражаются в 1С:УНФ, которые по настроенному сценарию переносятся в 1С:Бухгалтерия с максимально заполненной информацией для их отражения в бухгалтерском учете.

В итоге наша компания добилась видимой оптимизации трудовых ресурсов и оперативности отражения данных: менеджеры продаж ведут клиентскую базу, оформляют заявки на продажи, сервисный отдел отвечает за оформление заказ-нарядов, бухгалтер отвечает за финансовую составляющую. Как результат, у руководителя оперативные и актуальные данные в доступной и понятной форме в виде отчетов на рабочем столе компьютера о деловой активности фирмы, объемах продаж, товарных и финансовых запасах, взаиморасчетах и прочих показателях.

На очереди в нашей организации внедрение блока финансового планирования, не так давно значительно доработанного фирмой 1С для программного продукта «Управление нашей фирмой.

С компанией Простые решения наша организация заключила договор поддержки и обслуживания на год. Очень благодарны команде профессионалов Простые решения и всем рекомендуем обращаться только к профессионалам. Берегите свои время, нервы и деньги!

С уважением, Козачок Инна Владимировна,

Гл. бухгалтер ООО «ТСП ЮгАвтоХолдинг».

Распределение затрат и себестоимости: ошибки

Существует множество ошибок в 1С Управление торговлей и 1С Комплексная автоматизация, которые могут возникать при расчете себестоимости. Наиболее распространённые ошибки приведены ниже.

- Обнаружены ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости по организации.

- Обнаружены разные знаки у остатков по суммам и количеству в регистре себестоимости по организации.

Ошибки расчета себестоимости

Также могут возникать ошибки, связанные с распределением расходов / доходов. Связаны они как правило либо с некорректным способом настройки механизма распределения по статье доходов/расходов, либо с отсутствием базы распределение (однако ошибки распределения доходов/расходов выходят за рамки данной статьи и в ней подробно рассмотрены не будут). Далее рассмотрим как можно решать ошибки расчета себестоимости.

Ненулевые остатки по суммам при нулевом остатке по количеству

При нажатии на кнопку «Подробнее» из формы обработки закрытия месяца будет выдан полный список ошибок. Для решения проблемы, необходимо пройтись по каждой из них и проанализировать состояние по указанной номенклатуре в регистре «Себестоимость товаров». Анализ подобных ошибок решается аналогичным образом. Для этого следует открыть универсальный отчет. Его можно открыть несколькими способами:

- через отчеты любой подсистемы, нажав на «Все отчеты» и введя в поиске «Универсальный отчет»;

- через «Все функции» / «Отчеты» / «Универсальный отчет».

В универсальном отчете следует указать в качестве отбора номенклатуру, по которой были диагностированы ошибки и построить его за нужный период. Концом периода должен быть последний день месяца, который не получается закрыть.

Нулевое количество при ненулевой сумме

Как видно из рисунка, наименование аналитики учета номенклатуры немного отличается от наименования номенклатуры, по которой мы делали отбор. Это связано с тем, что «Ключи аналитики учета номенклатуры» — отдельный справочник, который формируется 1 раз при срабатывании стандартных механизмов конфигурации и не перезаписывается при изменении наименования номенклатуры. В данном случае наглядно видно, что первоначально номенклатура называлась «Куб15г», а затем эту номенклатуру переименовали. Именно по этой причине в справочниках «Ключи аналитики учета номенклатуры» и «Номенклатура» разное наименование.

Существует множество способов решения указанной проблемы:

- проведение анализа по расшифровке оборотов и выяснения, в каком документе и по какой причине были сформированы некорректные остатки;

- если корректность отражения себестоимости по данной продукции не интересна (например, ошибка незначительна), можно попробовать выполнить списание излишек товаров с их последующим оприходованием или же выполнить корректировку регистров, что будет и сделано в рамках данного примера.

Корректировка регистра себестоимости

Для выполнения корректировки регистра себестоимости следует перейти в «НСИ и администрирование» / «Корректировка регистров», создать необходимый документ и, нажав на кнопку «Настройка состава регистров», выбрать регистр «Себестоимость товаров». В табличной части сделать необходимые записи для исправления ошибок в регистре. В данном примере делается полное сторно остатков и проблемные позиции в регистре себестоимости полностью закрываются.

Корректировка регистров

После выполнения корректировки регистров конечный остаток по указанной позиции корректный. Далее следует исправить одним из перечисленных выше способов все ошибки, выданные при закрытии месяца, после чего попробовать повторно закрыть месяц

Результат корректировки

Помощь по закрытию месяца

Остались вопросы? Доверьте закрытие месяца профессионалам! Звоните!

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

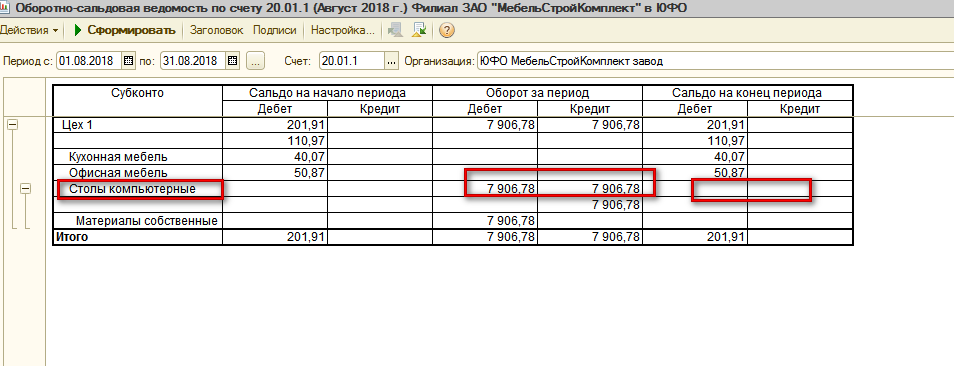

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

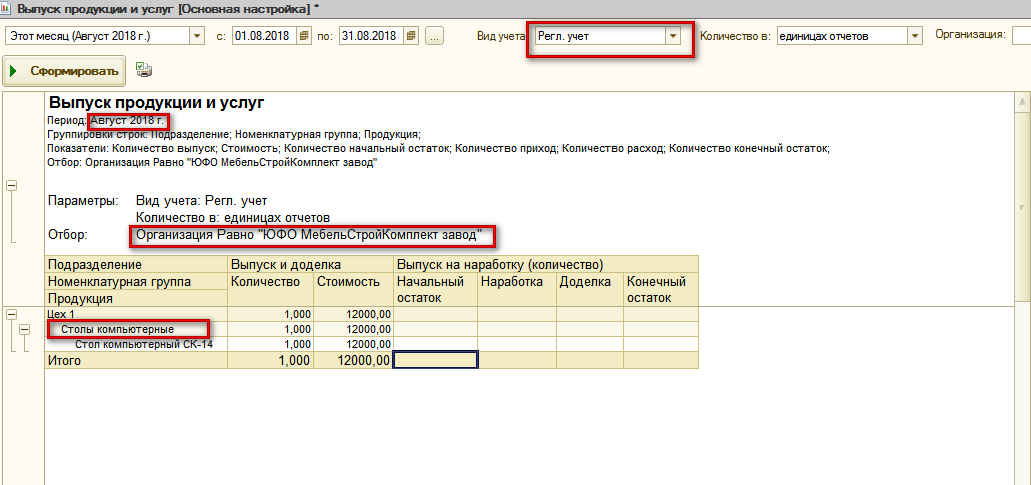

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

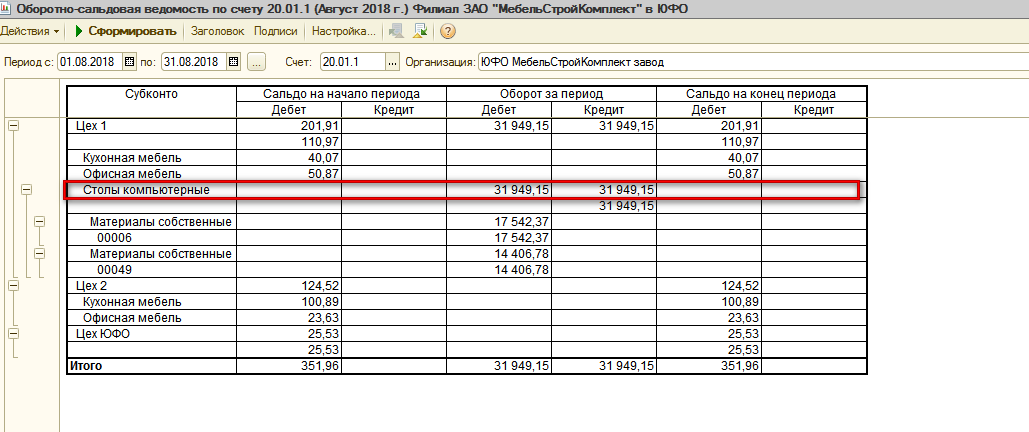

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Просмотр и анализ журнала регистрации (отчет на СКД, новая версия)

Общие сведения

Отчет на базе системы компоновки данных (СКД) для просмотра записей журнала регистрации. В отчете можно использовать возможности СКД для вывода отчета в различных вариантах (список, таблица, диаграмма). Работа отчета предусмотрена только для управляемого приложения. Подробнее о журнале регистрации платформы 1С:Предприятие 8.x можно узнать на официальном сайте.

Основные возможности отчета:

- Поддержка стандартных возможностей платформы 1С:Предприятие для работы с журналом регистрации.

- Чтение журнала регистрации текущей информационной базы и из внешних файлов (*.lgd, *.lgf).

- Вся мощь СКД для компоновки данных журнала регистрации (вывод в таблицы, диаграммы и т.д.; произвольные отборы; условное оформление и многое другое).

- Кэширование данных журнала для повторного использования.

- Предопределенные варианты отчета с возможностью сохранения собственных.

Какие проблемы не решаются

Отчет удобный для получения и анализа данных, но некоторые «классические» проблемы журнала регистрации все же остаются:

- Низкая производительность для поиска и получения данных журнала.

- Большие затраты ресурсов системы при анализе данных за большой период времени.

- Нет возможности анализа и сопоставления данных из нескольких журналов регистрации, а также с данными других журналов (логов операционных систем и др.)

Еще

Более подробная информация об отчете здесь

Хочу поблагодарить компанию Простые решения за плодотворное сотрудничество и рассказать нашу историю, как мы пришли к программному продукту 1С:УНФ. Надеюсь, мой отзыв будет полезен для тех, кто еще думает о приобретении данного программного продукта.

Основными видами деятельности нашей организации являются продажа дорожной техники, ее гарантийное и постгарантийное обслуживание.

На текущий момент штат компании составляет до 20 человек, обороты свыше 200 млн. руб. По мере роста клиентской базы перед нашей организацией встал вопрос подбора недорогой и качественной CRM системы с минимальными затратами на ее внедрение.

Выбор пал на продукт фирмы 1С «Управление нашей фирмой» по ряду причин:

- возможность бесплатного тестирования на тот момент в течение 3х месяцев;

- невысокая цена 1 рабочего места с возможностью приобретения дополнительных рабочих мест по мере необходимости;

- наличие возможности подстроить программный продукт под свои потребности, большое количество специалистов, готовых его обслуживать по мере необходимости;

- широкий функционал программного продукта, возможность интеграции с 1С:Бухгалтерия.

На период тестирования программного продукта нашим куратором был назначен партнер фирмы 1С компания Простые решения, которая показала себя с положительной стороны. Более квалифицированных специалистов по программному продукту 1С:УНФ мне встречать в дальнейшем не приходилось, особенно хочется отметить работу специалиста Сергея Мордвина.

После успешного тестирования и приобретения 1С:УНФ, наша организация начала его эксплуатацию с ограниченного функционала ведения клиентской базы, а также оформления заказ-нарядов на выполнение сервисных работ. Продукт полностью отвечал нашим требованиям.

Спустя год после активной эксплуатации программного продукта, когда товарные остатки стали значительными и вести 2 отдельные учетные системы (управленческую и бухгалтерскую) далее было нерационально, мы обратились вновь в компанию Простые решения с задачей настроить синхронизацию 3х давно действующих баз: две базы 1С:Бухгалтерия с одной базой 1С:УНФ.

Требовался немалый профессионализм, т. к. сроки были очень сжатые. Договорились о сроках, наметили план работ, выбрали подходящий нам очень выгодный тарифный план обслуживания. Все работы проводились удаленно, оперативно и качественно. Не обошлось, конечно, без непредвиденных сложностей, которые были профессионально и быстро преодолены со стороны специалистов компании Простые решения. На каждом этапе работ мы получали необходимые консультации: как отразить нетипичные операции, оптимально наладить работу, как самостоятельно смотреть и исправлять возможные ошибки. В результате в общей сложности за месяц совместными усилиями мы добились поставленной задачи. 3 базы работают в унисон, настроен автоматический обмен. На данный момент все операции отражаются в 1С:УНФ, которые по настроенному сценарию переносятся в 1С:Бухгалтерия с максимально заполненной информацией для их отражения в бухгалтерском учете.

В итоге наша компания добилась видимой оптимизации трудовых ресурсов и оперативности отражения данных: менеджеры продаж ведут клиентскую базу, оформляют заявки на продажи, сервисный отдел отвечает за оформление заказ-нарядов, бухгалтер отвечает за финансовую составляющую. Как результат, у руководителя оперативные и актуальные данные в доступной и понятной форме в виде отчетов на рабочем столе компьютера о деловой активности фирмы, объемах продаж, товарных и финансовых запасах, взаиморасчетах и прочих показателях.

На очереди в нашей организации внедрение блока финансового планирования, не так давно значительно доработанного фирмой 1С для программного продукта «Управление нашей фирмой.

С компанией Простые решения наша организация заключила договор поддержки и обслуживания на год. Очень благодарны команде профессионалов Простые решения и всем рекомендуем обращаться только к профессионалам. Берегите свои время, нервы и деньги!

С уважением, Козачок Инна Владимировна,

Гл. бухгалтер ООО «ТСП ЮгАвтоХолдинг».