ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

На отправленный отчет в ИФНС поступило уведомление об отказе с одной из следующих формулировок:

- Файл с таким именем уже зарегистрирован;

- Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован;

- Повторная регистрация первичного документа.

- ФАЙЛ С ЭТИМ ИМЕНЕМ УЖЕ БЫЛ ПРИНЯТ РАНЕЕ (на отчет по форме 2-НДФЛ).

Отрицательный протокол с подобной формулировкой на отчет по 2-НДФЛ поступает в том случае, когда файл отчета дважды подгружается на стороне инспекции. Следует обратиться в ИФНС с просьбой, выслать корректный протокол на данный отчет.

Если подобное уведомление поступило на первичный расчет по другой форме, то причиной его формирования также является повторная загрузка отчета в проверочный комплекс на стороне ИФНС. Как правило, текст уведомления является ошибочным, а предоставленный отчет можно считать принятым.

Если данное уведомление поступило на корректирующий отчет, необходимо убедиться в том, что ранее не был предоставлен отчет с таким же номером корректировки (в электронном виде, по почте, лично). В данном случае необходимо повторно отправить отчет, указав в его реквизитах следующий по порядку номер корректировки.

Если отчет с данным номером корректировки представляется впервые, то ошибка также связана с повторной загрузкой файла отчета в базу данных ИФНС. Отчет считается представленным.

Если уведомление об отказе поступило на форму «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (КНД 0505737), а также «Сведения по дебиторской и кредиторской задоолженности учреждения» (КНД 0503769) в случае необходимости сдать несколько отчетов по разным видам финансового обеспечения или видов деятельности, то необходимо дождаться из ИНФС «Извещение о вводе» на ранее отправленный отчет и только после этого высылать отчет с другим видом финансового обеспечения или вида деятельности.

Если уведомление поступило на отчет НДС, отправленный в ФНС 7717, то для решения вопроса требуется личное обращение налогоплательщика в инспекцию. Необходимо явиться в ФНС в отдел камеральной проверки НДС или обратиться по телефону 8 (495) 400-18-12.

Убедиться в том, что отчет был успешно принят, можно одним из следующих способов

1. Проверить наличие деклараций в базе ИФНС с помощью сервиса «Сверки», выбрав третий вид услуги — «Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности» (см. Как отправить запрос на сверку через систему «Контур.Экстерн»?).

2. Лично обратиться в ИФНС (отдел ввода либо отдел по работе с налогоплательщиками) и уточнить регистрационный номер отчета.

3. Направить в адрес контролирующего органа официальное письмо с просьбой подтвердить прием отчета.

Все уведомления формируются в приемном комплексе Налогового органа, поэтому уточнить, был ли принят отчет, а также причины формирования уведомления об отказе, можно только обратившись в ИФНС.

В подсистеме 1С-ЭДО типовых конфигураций, таких как 1С:Бухгалтерия, 1С:Управление торговлей, 1С:Управление небольшой фирмой, 1С:ERP реализован механизм для отправки и подписания входящих и исходящих документов. Иногда в работе пользователя может возникнуть ошибка с поступившими документами в раздел Распаковать. Это может возникать если контрагенту поступил не сам документ, а извещение о его статусе, например, завершен. Проявляется она при отправке или подписании какого-либо документа (рис. 1).

Рисунок 1 — Неизвестная ошибка

Для того, чтобы понять о чем свидетельствует данная ошибка, необходимо нажать на сам список ошибок.

Рисунок 2 — Список ошибок при неизвестной ошибке

Далее в окне появляется описание конкретной ошибки, а также при каком виде операции она происходит.

Рисунок 3 — Детализация ошибок

Данная ошибка может возникнуть, если контрагенту поступил не сам документ, а извещение о его статусе, например: «Завершен», «Ожидается подтверждение», «Требуется утверждение» и прочее.

В данном случае необходимо открыть вкладку «текущие дела» и нажать на папку, которая называется Распаковать.

Рисунок 4 — Текущие дела ЭДО

В данной папке необходимо проверить поступившие контейнеры. Документ с данной проблемой будет под статусом «К распаковке» и иметь следующие пустые поля:

- Контрагент.

- Идентификатор отправителя.

- Пустое поле электронного документа.

Рисунок 5 — Транспортный контейнер

В таком случае необходимо нажать стрелочку вниз в статусе документа и выбрать Распакован.

Рисунок 6 — Изменение статуса документа

После данной манипуляции необходимо нажать Записать и закрыть. При устранении такой ошибки другие документы можно будет отправить, подписать, получить.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

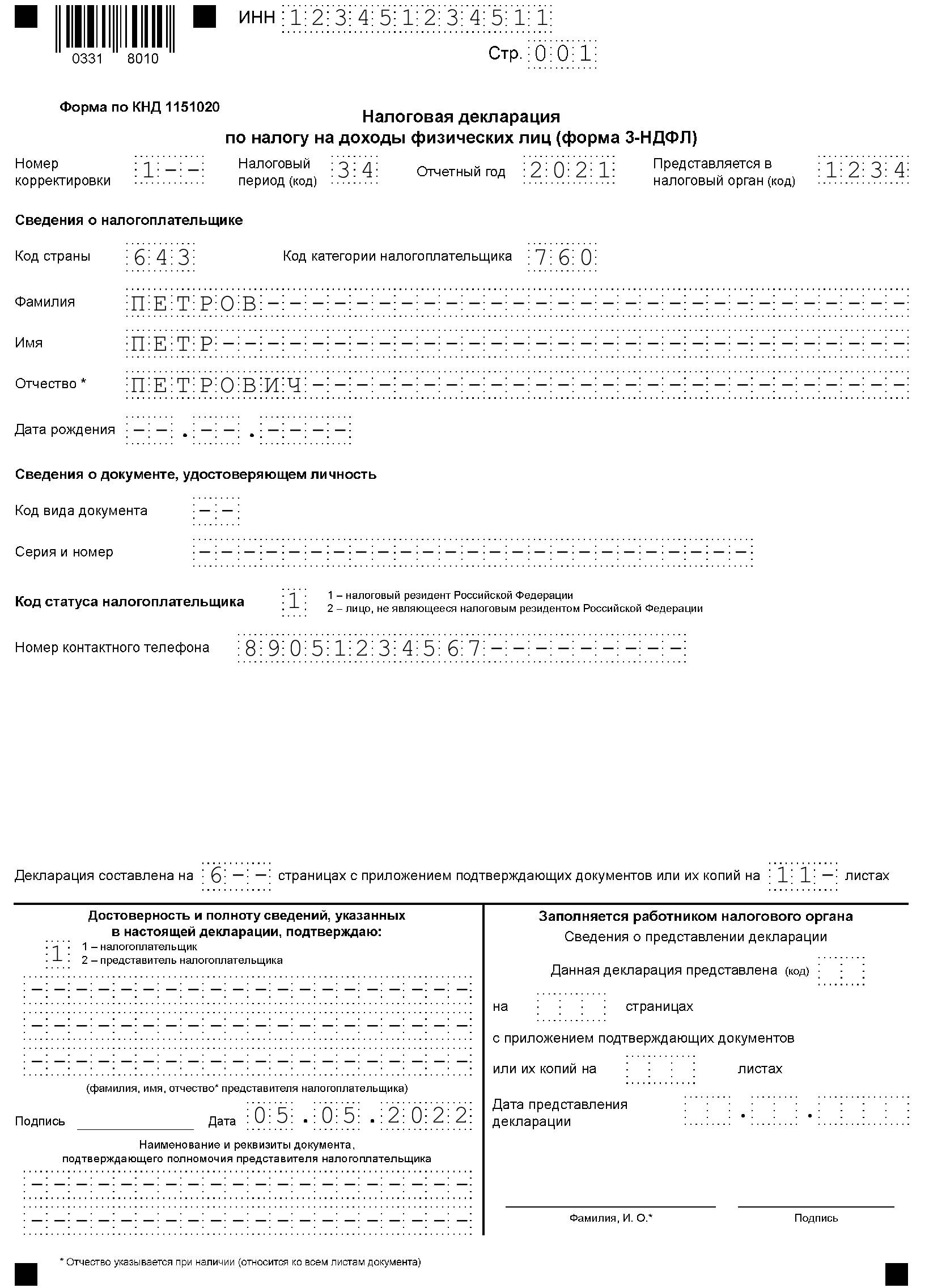

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

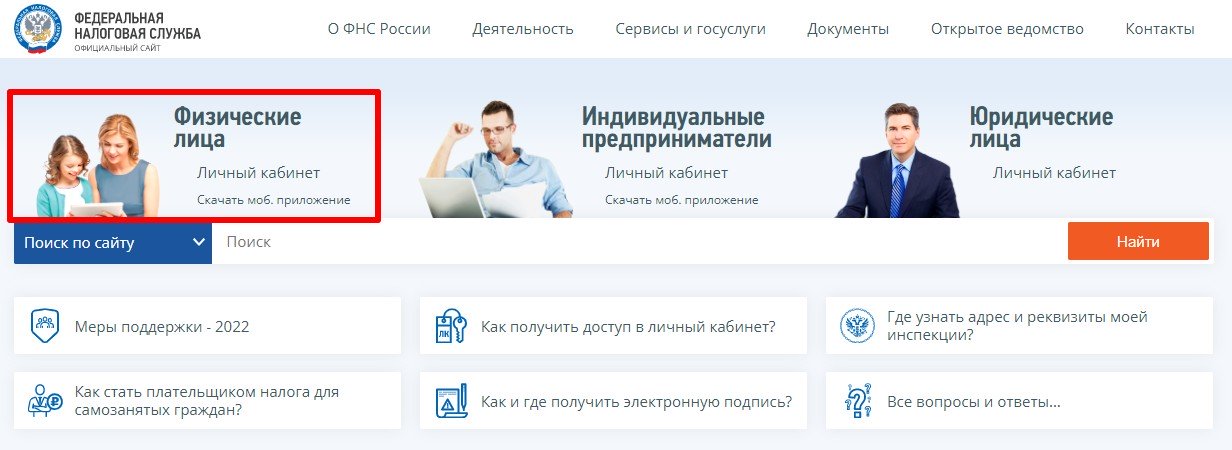

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

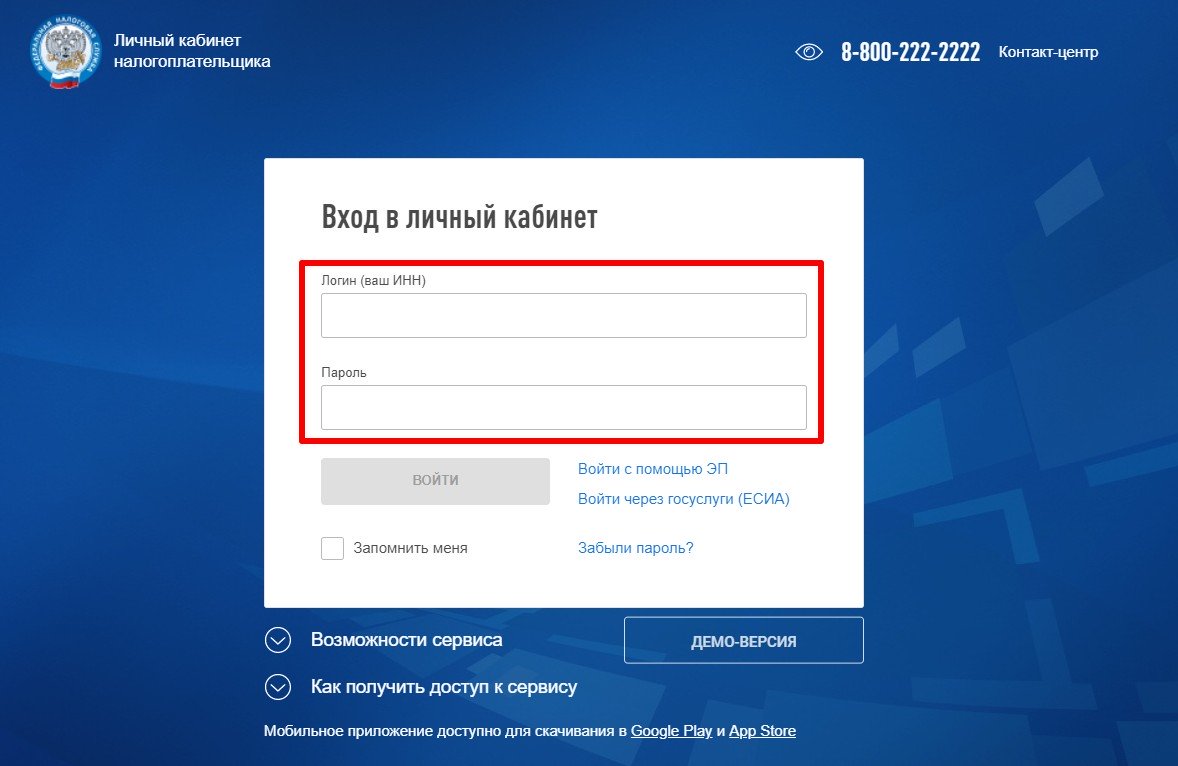

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

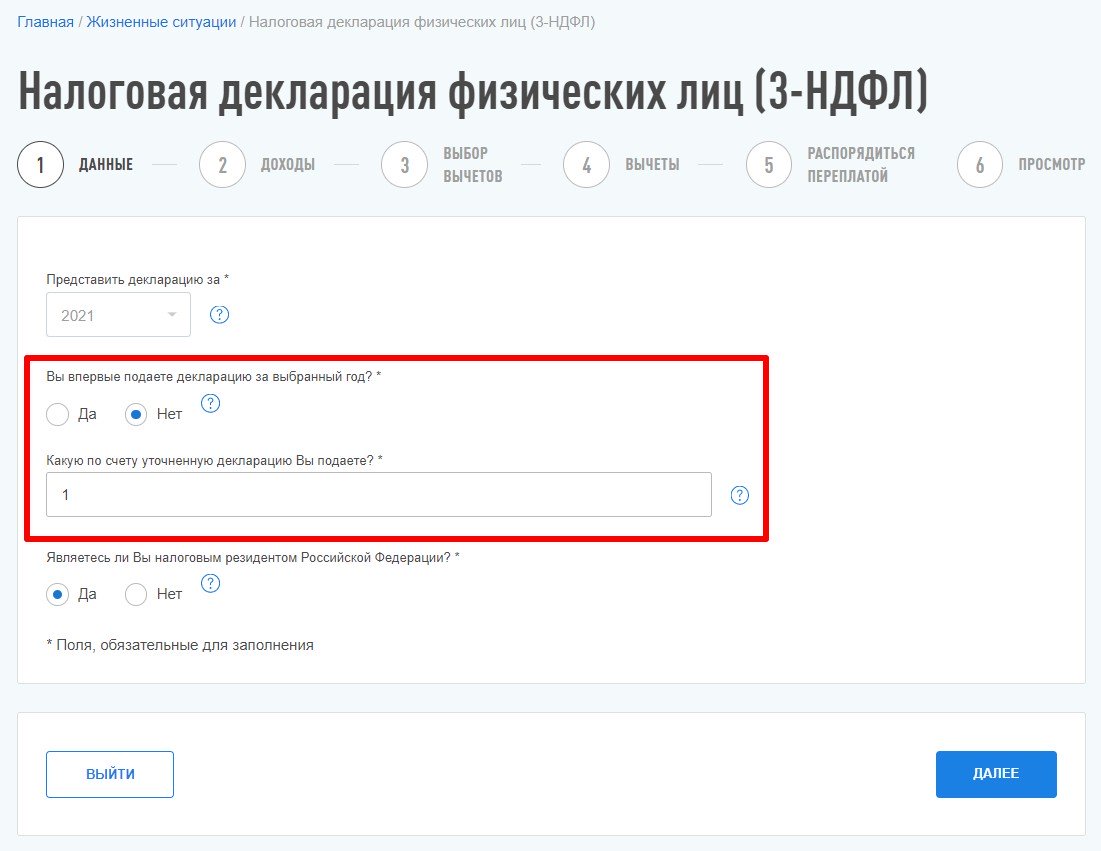

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Ошибки при подписании декларации

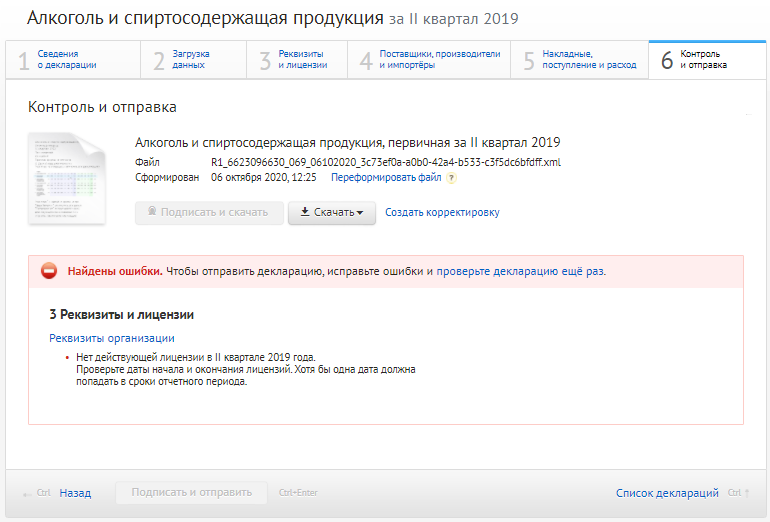

1. Нет действующей лицензии в XX квартале 20XX года. Проверьте даты начала и окончания лицензий. Хотя бы одна должна попадать в сроки отчетного периода

При возникновении ошибки необходимо перейти на 3-ий шаг «Реквизиты и лицензии» формирования декларации, нажать

и проверить срок действия лицензии.

Лицензия выдается отдельно на каждый КПП торговой точки.

Наличие действующей лицензии можно посмотреть на портале ФСРАР.

- Если данные на портале неактуальны или действующей лицензии нет, то необходимо обратиться в РОИВ.

- Если действующая лицензия есть и возникает ошибка, необходимо проверить период действия лицензии, который должен полностью или частично покрывать отчётный период.

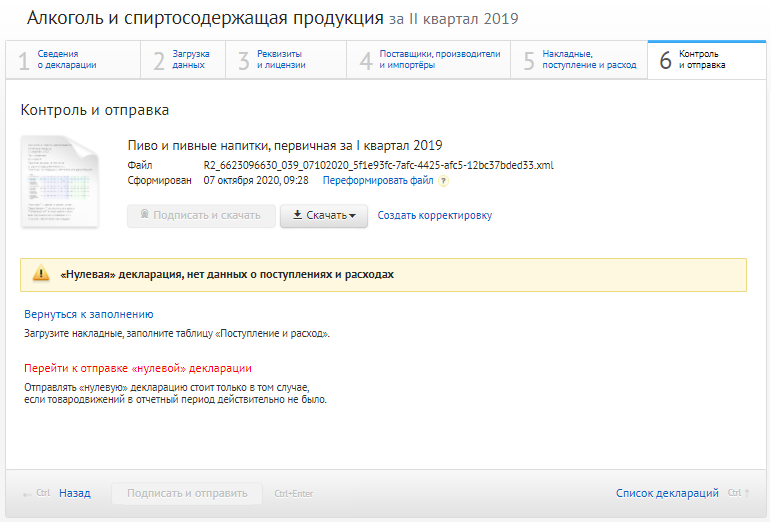

2. «Нулевая» декларация, нет данных о поступлениях и расходах

Нулевая декларация — декларация, в которой нет движения товара (поступления и расхода), но остаток на начало и/или конец периода присутствует. Предупреждение не запрещает подать декларацию, только обращает внимание на то, что в части поступлений и расходов нет данных.

Непредставление деклараций при наличии остатков продукции является нарушением согласно официальному документу на портале ФСРАР.

- Если нет остатков, нет движения товара — согласно ответу на портале ФСРАР: «В соответствии с пунктом 21 Порядка представления деклараций, утвержденных Приказом № 396, обязанность представления деклараций поставлена в зависимость от осуществления деятельности и отсутствия остатков продукции. Таким образом, в случае если в отчетный период деятельность не осуществлялась и отсутствовали остатки продукции на начало и конец отчетного периода, представление деклараций не требуется».

- Если остатки на начало и/или конец периода есть, поступления и/или расход тоже есть — предоставляется обычная форма декларации, утвержденная РАР.

- Если остатки на начало и/или конец периода есть, но нет поступления и расхода — отправляется «нулевая» декларация.

3. Настройте браузер для работы с порталом: КриптоПро ЭЦП Browser plugin не установлен или выключен. Настройте браузер и повторите отправку

Для исправления ошибки нажмите «Настройте браузер», дождитесь окончания настройки, затем обновите страницу с помощью клавиши на клавиатуре F5.

Если компонент «КриптоПро ЭЦП Browser plugin» у вас уже установлен, то необходимо проверить включены ли расширения.

- Браузер Google Chrome

- Браузер Mozilla Firefox

- Браузер Microsoft Edge (Chromium)

- Браузер Yandex

- Браузер Opera

Браузер Google Chrome

Перейдите в меню, нажав на значок  → «Дополнительные инструменты» → «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

→ «Дополнительные инструменты» → «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

Браузер Mozilla Firefox

Перейдите в меню, нажав на значок  → «Дополнения» → «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

→ «Дополнения» → «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

Браузер Microsoft Edge (Chromium)

Перейдите в меню, нажав на значок  → «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

→ «Расширения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

Браузер Yandex

Перейдите в меню, нажав на значок → «Дополнения». Проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

Браузер Opera

Перейдите в меню «Расширения», проверьте, что компонент «КриптоПро ЭЦП Browser plugin» включен.

5. Портал ФСРАР не отвечает: Из-за нестабильной работы портала не удалось подключиться. Попробуйте отправить декларацию через некоторое время или Не удалось войти на портал ФСРАР: Отправка в адрес данного региона невозможна. Убедитесь, что выбран верный регион для отправки декларации

При возникновении ошибки проверьте работу портала ФСРАР.

- Если войти на портал получилось, обновите страницу с помощью клавиши F5 на 6 шаге формирования декларации и попробуйте повторно подписать и отправить декларацию в ФСРАР.

- Если ошибка сохранилась, обратитесь на линию технической поддержки. Сообщите сотруднику ИНН-КПП вашей организации, форму декларации и время отправки.

- Проблема может быть в нестабильной работе портала ФСРАР, например, в пик нагрузки — подачи квартальной отчётности.

6. Не удалось проследить цепочку корневых сертификатов

Пройдите диагностику и выполните рекомендуемые действия, обновите страницу с помощью клавиши F5 на 6 шаге формирования декларации и попробуйте повторно подписать и отправить декларацию в ФСРАР.

7. Поставщики, производители и импортеры. Контрольное число «ИНН» ‘XXXXXXX’ неверно

Ошибка возникает из-за того, что ИНН-КПП или учетный/регистрационный номер организации указан неверно.

Информацию об иностранных производителях указывать в декларации не нужно. Вместо них нужно указать импортера (т.е. того, кто ввез продукцию на территорию РФ) данной продукции — его наименование, ИНН и КПП. Исключение составляют производители из стран Таможенного Союза: Белоруссия, Казахстан, Киргизия и Армения. Производителей этих стран указывать в декларации необходимо. У организаций Таможенного Союза вместо ИНН-КПП будет учетный или регистрационный номер, именно его необходимо указать в декларации. Пример, ЗАО «Ереванский коньячный завод», учетный номер — 01802388.

На 6 шаге «Контроль и отправка» формирования декларации нажмите на текст ошибки, модуль автоматически перенесет вас на 4 шаг «Поставщики, производители и импортеры» формирования декларации. На 4 шаге в справочнике найдите контрагента, реквизиты которого надо изменить.

ИНН-КПП у организаций Таможенного Союза не будет, будет только учетный или регистрационный номер.

Измените реквизиты контрагента на нужные и сохраните изменения.

Если при попытке редактирования или добавления контрагента в справочнике поставщиков и производителей возникает ошибка «Контрагент с таким ИНН-КПП уже есть в справочнике», проверьте не добавлен ли контрагент в справочник с такими реквизитами.

Если контрагент с такими реквизитами уже существует, то необходимо перейти на 5 шаг «Накладные, поступления и расход» формирования декларации и изменить контрагента в накладных на правильного.

В разделе «Поступления и расход» найти и удалить контрагента с неверными реквизитами. Контрагента с верными реквизитами необходимо добавить, в случае, если он не добавился автоматически. После чего указать движение продукции по данному контрагенту.

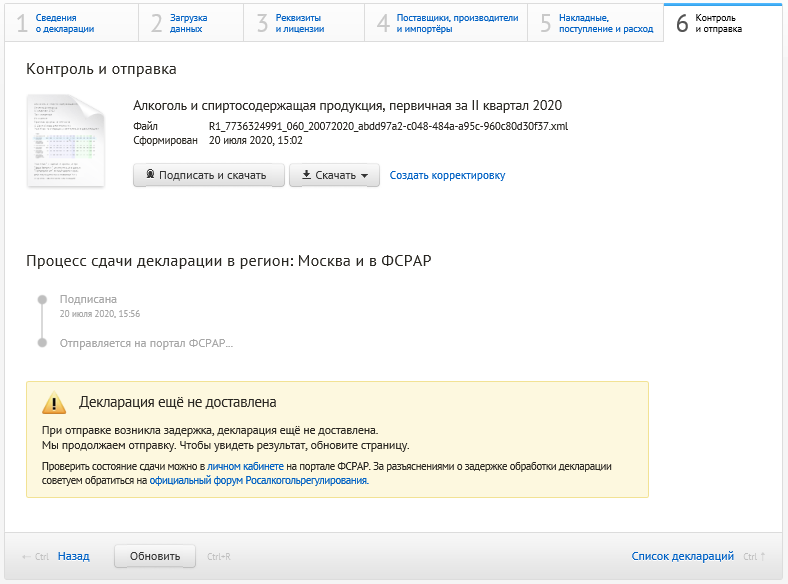

8. Декларация еще не доставлена

Ошибка возникает в связи с длительной обработкой декларации, возможны сбои в работе портала Федеральной службы по регулированию алкогольного рынка (ФСРАР). Во избежание проблем, связанных с несвоевременным предоставлением декларации, советуем вам обратиться за разъяснениями о задержке обработки декларации на форум ФСРАР или отправить заявку через личный кабинет ФСРАР.

Проверить состояние сдачи декларации можно в личном кабинете ФСРАР на вкладке «Принятые декларации».

9. Мы не нашли подходящие сертификаты. Для выпуска сертификата оставьте заявку. Если у вас уже есть актуальный сертификат – установите его на компьютере. Инструкция по установке

В списке появляются только те сертификаты, ИНН которых совпадает с ИНН организации, за которую заполняется отчет, поэтому проверьте ИНН организации в модуле «Алкодекларация».

Если ИНН верный, необходимо проверить, установлен ли сертификат с таким ИНН, а также обновить Контур.Плагин.

Если сертификата у вас нет, то вам необходимо обратиться в Сервисный центр (СЦ). Вы можете оставить заявку на сайте. Либо обратиться в СЦ самостоятельно — контакты СЦ можно найти по ссылке, введя ИНН-КПП организации.

Если ИНН неверный, отредактировать его нельзя. Необходимо добавить организацию с правильным ИНН и при необходимости перенести уже заведенные декларации из одной организации в другую.

Для переноса:

На 6 шаге (Контроль и отправка) формирования декларации нажмите «Скачать» → «XML—файл».

Изменить в файле значение поля «ИННЮЛ»/«ИННФЛ» на правильное.

Импортировать отредактированный файл на 2 шаге формирования декларации «Загрузка данных».

10. Строится список сертификатов

Причины возникновения ошибки:

- Некорректная работа «Контур.Плагина».

- Завис какой-то носитель, подключенный к компьютеру.

Для решения ошибки:

- Переподключите носитель (JaCarta, Рутокен ЭЦП 2.0, Рутокен lite).

- Если носитель Рутокен ЭЦП 2.0, проверьте настройку криптопровайдера. Для этого:

- Зайдите в «Панель управления Рутокен» → вкладка «Настройки» → раздел «Настройки криптопровайдера» → «Просмотр».

- В подразделах «Рутокен ЭЦП (2.0/PKI/BT)» и «Рутокен ЭЦП Смарт-карт» выберите криптопровайдера «Microsoft Base Smart Card Crypto Provider».

- В подразделе «Настройки криптопровайдера Aktiv Co. Rutoken CSP v1.0» установите «Аппаратная генерация».

- Зайдите в «Панель управления Рутокен» → вкладка «Администрирование» → «Информация». Проверьте, что криптопровайдер «Microsoft Base Smart Card Crypto Provider» поддерживается.

Если будет кнопка «Активировать» нажмите на нее, введите пин-код, затем нажмите «ОК».

- Зайдите в «Панель управления Рутокен» → вкладка «Настройки» → раздел «Настройки криптопровайдера» → «Просмотр».

- Если вы зашли в модуль «Алкодекларация» из сервиса «Контур.Экстерн» → раздел РАР, попробуйте войти в модуль «Алкодекларация» по прямой ссылке: https://alko.kontur.ru/.

- Попробуйте осуществить вход через другие браузеры.

- Переустановите «Контур.Плагин». Для этого:

- Перейдите в «Панель управления» → «Программы и компоненты», найдите в перечне приложение «Контур.Плагин», нажмите на него правой кнопкой мыши → «Удалить».

- Перезагрузите компьютер.

- Установите «Контур.Плагин» с сайта диагностики.

- Переустановите «Крипто Про CSP» по инструкции.

На отправленный отчет в ИФНС поступило уведомление об отказе с одной из следующих формулировок:

- Файл с таким именем уже зарегистрирован;

- Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован;

- Повторная регистрация первичного документа.

- ФАЙЛ С ЭТИМ ИМЕНЕМ УЖЕ БЫЛ ПРИНЯТ РАНЕЕ (на отчет по форме 2-НДФЛ).

Отрицательный протокол с подобной формулировкой на отчет по 2-НДФЛ поступает в том случае, когда файл отчета дважды подгружается на стороне инспекции. Следует обратиться в ИФНС с просьбой, выслать корректный протокол на данный отчет.

Если подобное уведомление поступило на первичный расчет по другой форме, то причиной его формирования также является повторная загрузка отчета в проверочный комплекс на стороне ИФНС. Как правило, текст уведомления является ошибочным, а предоставленный отчет можно считать принятым.

Если данное уведомление поступило на корректирующий отчет, необходимо убедиться в том, что ранее не был предоставлен отчет с таким же номером корректировки (в электронном виде, по почте, лично). В данном случае необходимо повторно отправить отчет, указав в его реквизитах следующий по порядку номер корректировки.

Если отчет с данным номером корректировки представляется впервые, то ошибка также связана с повторной загрузкой файла отчета в базу данных ИФНС. Отчет считается представленным.

Если уведомление об отказе поступило на форму «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (КНД 0505737), а также «Сведения по дебиторской и кредиторской задоолженности учреждения» (КНД 0503769) в случае необходимости сдать несколько отчетов по разным видам финансового обеспечения или видов деятельности, то необходимо дождаться из ИНФС «Извещение о вводе» на ранее отправленный отчет и только после этого высылать отчет с другим видом финансового обеспечения или вида деятельности.

Если уведомление поступило на отчет НДС, отправленный в ФНС 7717, то для решения вопроса требуется личное обращение налогоплательщика в инспекцию. Необходимо явиться в ФНС в отдел камеральной проверки НДС или обратиться по телефону 8 (495) 400-18-12.

Убедиться в том, что отчет был успешно принят, можно одним из следующих способов

1. Проверить наличие деклараций в базе ИФНС с помощью сервиса «Сверки», выбрав третий вид услуги — «Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности» (см. Как отправить запрос на сверку через систему «Контур.Экстерн»?).

2. Лично обратиться в ИФНС (отдел ввода либо отдел по работе с налогоплательщиками) и уточнить регистрационный номер отчета.

3. Направить в адрес контролирующего органа официальное письмо с просьбой подтвердить прием отчета.

Все уведомления формируются в приемном комплексе Налогового органа, поэтому уточнить, был ли принят отчет, а также причины формирования уведомления об отказе, можно только обратившись в ИФНС.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Электронное декларирование

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 76 77 78 79 80 81 82 83

85 86 87 88 89 90 91 92 … След. → Последняя (468) »

![]()

|

|

|

![]()

|

|

|

|||||

|

на вопросы в личке безвозмездно не отвечаю… исключение — вопросы с ответом типа Да/Нет, остальные ИГНОРИРУЮ!!!!!!!!!!!!!! |

эти сообщения есть когда выводите на печать именно из раздела Декларации из ИМНС, в самом конце

эти сообщения есть когда выводите на печать именно из раздела Декларации из ИМНС, в самом конце![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

|||||

|

На форуме бываю редко, поэтому не могу всех консультировать в личных сообщениях. Извините. |

![]()

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

« Первая ← Пред. … 76 77 78 79 80 81 82 83

85 86 87 88 89 90 91 92 … След. → Последняя (468) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Ошибки от ФНС

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

После исправления ошибки, отчет необходимо направить в ИФНС повторно.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете — руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Если декларацию отправляет представитель, необходимо предоставлять и сообщение о доверенности.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Если указанное сообщение о доверенности не прилагается, отчет не будет принят.

Необходимо будет сформировать документ и перенаправить отчет.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

К данной ошибке могут быть примечания, что и где нужно исправить. Если их нет, стоит обратиться в ИФНС.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Нужно проверить отчет и отправить его заново.

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

ФНС может направить уведомление об отказе в приеме, если:

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Нужно проверить строку «номер корректировки», исправить ошибку, выгрузить данные заново и отправить их в налоговую.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Ошибки в персональных данных сотрудников могут быть в базе налоговой инспекции. В таких случаях необходимо направить в инспекцию письмо с точными данными СНИЛС, ФИО и ИНН каждого сотрудника.

Ошибки в приеме могут быть также вызваны обновлением приемного комплекса в налоговой инспекции, значит, нужно несколько дней подождать и отправить отчеты повторно.