Нужна ли печать на счете-фактуре — сомнение, которое может возникнуть у начинающего бухгалтера. Отсутствие каких атрибутов счета-фактуры сделает его недействительным документом? Относится ли печать к таким атрибутам? Кто вправе заверять счета-фактуры? Нюансы о печати и подписантах счета-фактуры изложены в нашей статье.

Значение счета-фактуры при ОСНО

Счет-фактура (профессиональное сокращение — сч-ф, с/ф) — один из важнейших документов в бухгалтерии предприятия, применяющего основную систему налогообложения. При ОСНО фирма является плательщиком НДС. Для уменьшения суммы налога к уплате налогоплательщик применяет вычеты по налогу на добавленную стоимость.

Вычет по НДС можно получить только на основании правильно заполненного счета-фактуры.

Корректно составленный сч-ф от поставщика/исполнителя — гарантия уменьшения НДС к уплате. В то же время сч-ф с отсутствием какого-либо обязательного атрибута не может быть принят. Если бухгалтер все же рискнет и заявит вычет по такому сч-ф, то налоговая вычет снимет, доначислит налог и пени.

Сложно переоценить значение сч-ф, поэтому любой специалист досконально изучает этот документ, прежде чем принимать его к учету.

Обязательные атрибуты счета-фактуры

Счету-фактуре посвящена ст. 169 НК РФ. В п. 5 указанной статьи перечислены реквизиты, которые должны быть указаны в следующих документах:

Вынесем на схему те параметры сч-ф при реализации, которые должны быть в нем обязательно:

В п. 6 ст. 169 НК РФ сказано, кто должен быть подписантом сч-ф. Подробнее об этом мы расскажем ниже в статье.

Как видим, указания на печать, как на обязательный реквизит в ст. 169 НК РФ отсутствует.

При внесении данных в счет-фактуру можно также руководствоваться Постановлением Правительства РФ от 26.12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

Постановление разъясняет порядок заполнения сч-ф. В нем мы тоже не найдем такой обязанности налогоплательщика, как заверение сч-ф печатью.

Таким образом, задача — ставится печать на счете-фактуре или нет — решается однозначно:

Печать на счет-фактуру не ставят.

А если печать все-таки есть на документе?

Раньше невозможно было представить сч-ф без печати. Это было очень давно, но некоторые бухгалтеры столь же давно не работали с НДС, поэтому могли упустить тот факт, что в заверении печатью сч-ф уже не нуждается. Кроме того, есть категория бухгалтеров, которым сложно двигаться в ногу со временем и для которых документ, не заверенный печатью — это и не документ вовсе.

Специально для таких случаев поясняем, что решить проблему — ставится ли печать на счете-фактуре или нет— можно не столь однозначно. Печать не является обязательным атрибутом сч-ф. Но если кто-то все-таки поставит на него печать, это не будет являться нарушением.

По счету-фактуре с печатью можно принять НДС к вычету.

Кто вправе заверить счет-фактуру подписью

Вернемся к вопросу, кто подписывает счет-фактуру. Напоминаем, что о подписантах сказано в п. 6 ст. 169 НК РФ. Аналогичный порядок прописан и в Постановлении № 1137. Подписи должностных лиц — непременный атрибут счета-фактуры.

Следует отметить также возможность подписания сч-ф электронной подписью. Для обмена сч-ф между собой по ТКС у контрагентов должно быть достигнуто об этом соглашение. Соглашение лучше оформлять в письменном виде и делать частью договора.

Если один из контрагентов не имеет технической возможности принимать сч-ф в электронном виде, то делать это он не обязан и никакие санкции применяться к нему не будут. С таким контрагентом надо будет работать с использованием сч-ф на бумаге.

Подводим итоги

Оттиск печати на счете-фактуре не является однозначно необходимым атрибутом. Однако его наличие не ведет к отказу в вычете.

Подписывать счета-фактуры имеют право лишь определенные лица. При наличии соглашения между сторонами, передавать контрагенту счет-фактуру, подписанный электронной подписью, можно по ТКС или просто в электронном виде.

Ставится ли печать на счете-фактуре, может интересовать бухгалтера, если он впервые оформляет этот документ. Впрочем, у опытных специалистов порой тоже возникают сомнения по этому поводу. Нюансы, связанные с проставлением печати в счетах-фактурах в 2022 году, рассмотрим в нашей статье.

Ставится ли печать на счете-фактуре?

Коммерсант, который в последний раз оформлял счет-фактуру более 10 лет назад, сегодня может призадуматься: печать на счете-фактуре ставится или нет, т. к. в прошлом печать была обязательным реквизитом этого документа. Без ее присутствия составление счета-фактуры теряло смысл, а налоговый вычет был невозможен. В те времена статус любого документа без печати был ничтожен.

Современные требования к проставлению печати в документах изменились коренным образом. Например, сейчас компаниям позволено вовсе не иметь печати, если в их уставе она не упомянута. Это стало возможным с 07.04.2015 (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Подробности см. в материале «Печать не является обязательным атрибутом первички».

Таким образом, ответ на вопрос, ставят ли печать на счете-фактуре, таков: уже много лет она не является обязательным реквизитом. Хотя те, кто еще не привык к документам без печати, могут ее ставить в качестве дополнительного реквизита (письмо Минфина от 30.10.2012 № 03-07-09/146, ФНС от 26.01.2012 № ЕД-4-3/1193).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Подробнее о современных требованиях к первичным документам читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Если печать на счете-фактуре не ставится, удастся ли получить вычет?

Даже если коммерсант по привычке поставил печать на счете-фактуре, судьба налогового вычета от этого не изменится. В первую очередь нужно обратить внимание на полноту и правильность отражения обязательных реквизитов, т. к. иначе проблем с вычетом не избежать. К примеру, угрозой для вычета могут стать:

- недочеты и погрешности в наименовании, ИНН покупателя или продавца (письмо Минфина РФ от 15.05.2019 № 07-01-09/34738);

- неверно указанное наименование товара (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252);

- искаженная сумма налога или налоговая ставка (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@);

- применение факсимильной подписи (письмо Минфина от 10.04.2019 № 03-07-14/25364).

Определить, существенна или нет ошибка в счете-фактуре и нужно ли ее исправлять, вам помогут разъяснения экспертов КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к ней можно получить бесплатно.

Итоги

Ставить или нет печать на счете-фактуре, каждый коммерсант решает сам — никаких негативных последствий при этом не возникнет. Главное, чтобы все обязательные реквизиты были заполнены правильно и в полном объеме.

Нужны ли подпись и печать на счете-фактуре?

Подпись на счете-фактуре обязательна, а печать можно ставить по желанию

Сергей Скрябин

Эксперт по праву

Поделитесь статьей

Поделитесь статьей

Подпись на счете-фактуре обязательна, а печать можно ставить по желанию

Сергей Скрябин

Эксперт по праву

Поделитесь статьей

Читатель Тимофей спрашивает: «Сменили бухгалтера, а он на каждом счете-фактуре ставит печать и подпись. Раньше обходились только подписью. Подскажите, ставится ли печать на счете-фактуре или можно обойтись без нее?»

По счету-фактуре можно получить вычет НДС. Для этого документ должен быть правильно оформлен. Обязательно должны быть все данные о товарах, работах, услугах или имущественных правах и подпись — без этого вычесть НДС не получится. Ставить печать на счет-фактуру не обязательно, поэтому вычет возможен как при наличии оттиска, так и без него.

В счете-фактуре обязательно нужно указать, в частности, следующее:

-

порядковый номер и дату;

-

наименование, адрес и ИНН налогоплательщика и покупателя;

-

наименование и адрес грузоотправителя и грузополучателя;

-

номер платежного документа;

-

порядковый номер записи поставляемых товаров, работ или услуг.

Проверенный экспертом шаблон счета-фактуры можно скачать на нашем сайте.

Любой счет-фактура должен быть заверен рукописной или квалифицированной электронной подписью. Подписать счет-фактуру должен ИП, а если продавец компания, ее руководитель и главный бухгалтер.

Право подписи можно передать другому работнику: ИП для этого придется оформить нотариальную доверенность, а в компании достаточно приказа. Причем один человек может поставить подпись и за директора фирмы, и за главбуха.

Использовать факсимиле для заверения счетов-фактур нельзя. Документ с таким оттиском налоговая не примет, и вычет будет невозможен.

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту secrets@tinkoff.ru.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

Skip to content

Порой неопытный бухгалтер сталкивается с вопросом правильного оформления счетов-фактур. Нужна ли печать? Какие реквизиты являются обязательными к заполнению? Обязательна ли печать на документе? Эти и другие нюансы рассмотрим далее в статье.

Счёт-фактура при ОСНО

Поскольку при общей системе налогообложения предприятие является плательщиком НДС, то счёт-фактура является важнейшим документом для отражения фактов хозяйственной деятельности. Счёт-фактура позволяет использовать вычеты при определении размера НДС, подлежащего уплате в бюджет, поэтому важность грамотного заполнения информации в ней трудно переоценить.

Если данный документ будет заполнен неправильно или будут отсутствовать обязательные реквизиты, то налоговые органы имеют право отказать в зачёте данной суммы.

Обязательные к заполнению реквизиты

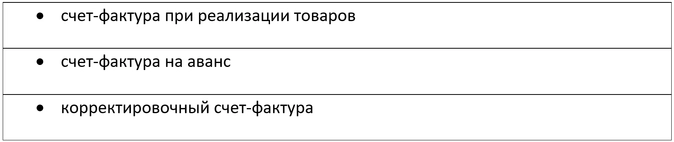

Различают следующие виды исследуемого документа:

- счёт-фактура при реализации товаров

- счёт-фактура на аванс

- корректировочная счёт-фактура

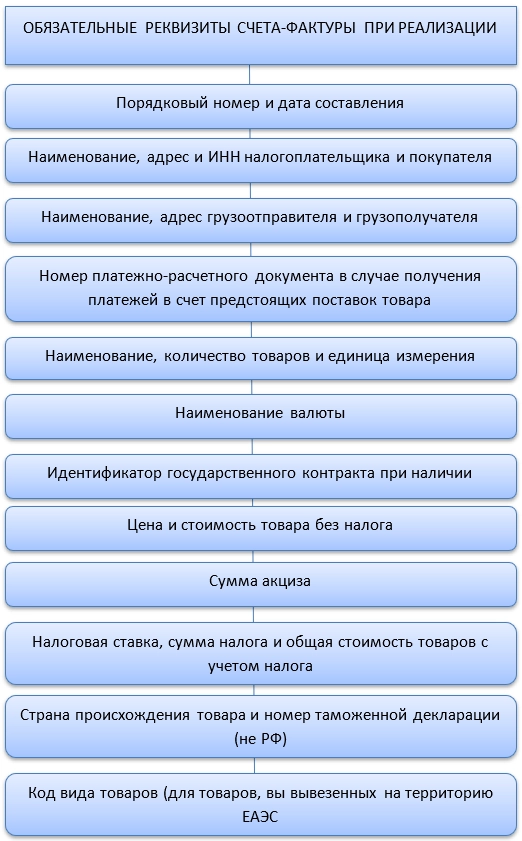

В ст. 169 НК РФ приведены обязательные к заполнению сторонами реквизиты:

- номер и дата

- наименование, адрес, а также ИНН продавца и покупателя

- наименование, адрес грузоотправителя и грузополучателя

- номер платёжного поручения, если имеет место предоплата по будущим поставкам

- наименование, количество товара, а также единица измерения

- валюта

- идентификатор госконтракта, если имеются такие сведения

- цена за единицу и общая стоимость без учёта суммы налога

- величина акциза

- ставка, сумма налога, стоимость товаров с учётом налога

- страна происхождения, номер таможенной декларации

- код вида товаров указывается при импорте в ЕАЭС

- подписи уполномоченных лиц

Ещё одним документом, содержащим сведения о порядке заполнения счёта-фактуры, является Постановление Правительства РФ от 26 декабря 2011 года № 1137.

Ни в Налоговом кодексе РФ, ни в Постановлении не содержится информации относительно наличия оттиска печати. Следовательно, печать не является обязательным реквизитом при заполнении счёта-фактуры.

Если же бухгалтер в силу своей неопытности или незнания поставит печать в документе, то это не будет являться нарушением и сумму НДС можно будет принять к зачёту.

Наличие подписи должностных лиц с обеих сторон является, бесспорно, обязательным реквизитом, подтверждающим факт совершения сделки.

На сегодняшний день счёт-фактура может быть заверена подписями в электронном виде через ТКС, при этом между покупателем и поставщиком должно быть заключено соответствующее соглашение, оформленное в письменном виде и являющееся частью заключаемого договора.

Если же одна из сторон не располагает соответствующими возможностями для оформления подписей через ТКС, то необходимо использовать бумажный носитель, где уполномоченные лица проставляют подписи собственноручно.

Читайте также Как применять ККТ при продаже товаров с отсрочкой платежа?

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.