9.1.Суть и причины автокорреляции

Важной предпосылкой построения качественной регрессионной модели по МНК является независимость значений случайных отклонений εi от значений отклонений во всех других наблюдениях (см. параграф 5.1). Отсутствие зависимости гарантирует отсутствие коррелированности между любыми отклонениями (σ(εi, εj) = cov(εi, εj) = 0 при i ≠ j) и, в частности, между соседними отклонениями (σ(εi−1, εi) = 0), i = 2, 3, …, n.

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные данные). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов. При использовании перекрестных данных наличие автокорреляции (пространственной корреляции) крайне редко. В силу этого в дальнейших выкладках вместо символа i порядкового номера наблюдения будем использовать символ t, отражающий момент наблюдения. Объем выборки при этом будем обозначать символом T вместо n. В экономических задачах значительно чаще встречается так называемая

положительная автокорреляция (σ(εt−1, εt) > 0), нежели отрицательная автокорреляция (σ(εt−1, εt) < 0).

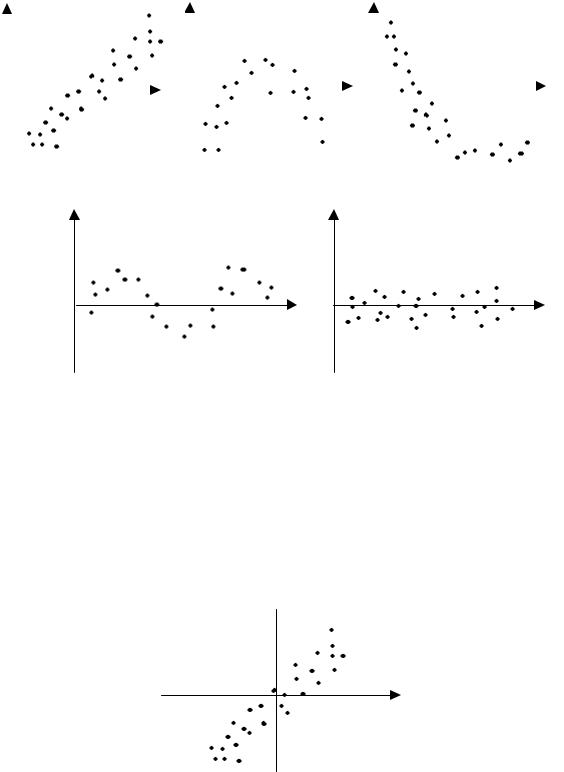

Чаще всего положительная автокорреляция вызывается направленным постоянным воздействием некоторых не учтенных в модели факторов. Суть автокорреляции поясним следующим примером. Пусть исследуется спрос Y на прохладительные напитки от дохода Х по ежемесячным данным. Трендовая зависимость, отражающая увеличение спроса с ростом дохода, может быть представлена линейной функцией Y= β0 + β1X, изображенной на рис. 9.1.

Лето

Зима

Зима

X

X

Рис. 9.1

227

Однако фактические точки наблюдений обычно будут превышать трендовую линию в летние периоды и будут ниже ее в зимние.

Аналогичная картина может иметь место в макроэкономическом анализе с учетом циклов деловой активности.

Отрицательная автокорреляция фактически означает, что за положительным отклонением имеет место отрицательное и наоборот. Возможная схема рассеивания точек в этом случае представлена на

рис. 9.2.

Y

X Рис. 9.2

X Рис. 9.2

Такая ситуация может иметь место, например, если ту же зависимость между спросом на прохладительные напитки и доходами рассматривать по сезонным данным (зима − лето).

Среди основных причин, вызывающих появление автокорреляции, можно выделить ошибки спецификации, инерцию в изменении экономических показателей, эффект паутины, сглаживание данных.

Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводит к системным отклонениям точек наблюдений от линии регрессии, что может привести к автокорреляции.

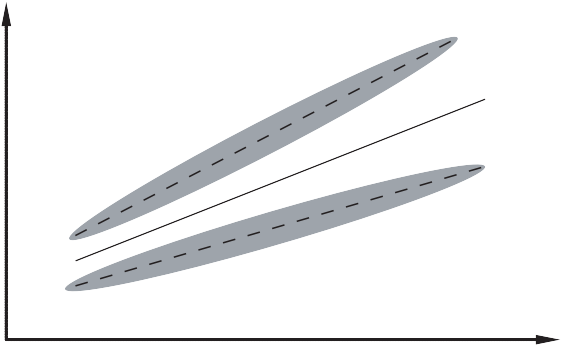

Проиллюстрируем это следующим примером. Анализируется зависимость предельных издержек МС от объема выпуска Q. Если для ее описания вместо реальной квадратичной модели MC = β0 + β1Q + + β2Q2 + ε выбрать линейную модель MC = β0 + β1Q + ε, то совершается ошибка спецификации. Ее можно рассматривать как неправильный выбор формы модели или как отбрасывание значимой переменной при линеаризации указанных моделей. Последствия данной ошибки выразятся в системном отклонении точек наблюдений от прямой регрессии (рис. 9.3) и существенном преобладании последовательных отклонений одинакового знака над соседними отклонениями противоположных знаков. Налицо типичная картина, характерная для положительной автокорреляции.

228

![]()

MC = β0 + β1Q

Q

Рис. 9.3

Инерция. Многие экономические показатели (например, инфляция, безработица, ВНП и т. п.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Действительно, экономический подъем приводит к росту занятости, сокращению инфляции, увеличению ВНП и т. д. Этот рост продолжается до тех пор, пока изменение конъюнктуры рынка и ряда экономических характеристик не приведет к замедлению роста, затем остановке и движению вспять рассматриваемых показателей. В любом случае эта трансформация происходит не мгновенно, а обладает определенной инертностью.

Эффект паутины. Во многих сферах экономики экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). Например, предложение сельскохозяйственной продукции реагирует на изменение цены с запаздыванием (равным периоду созревания урожая). Большая цена сельскохозяйственной продукции в прошлом году вызовет (скорее всего) ее перепроизводство в текущем году, а следовательно, цена на нее снизится и т. д. В этой ситуации нельзя предполагать случайность отклонений друг от друга.

Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим его подынтервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что, в свою очередь, может послужить причиной автокорреляции.

229

9.2. Последствия автокорреляции

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяются следующие.

1.Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок

(BLUE-оценок).

2.Дисперсии оценок являются смещенными. Зачастую дисперсии, вычисляемые по стандартным формулам, являются заниженными, что приводит к увеличению t-статистик. Это может привести к признанию статистически значимыми объясняющие переменные, которые в действительности таковыми могут и не являться.

|

3. Оценка дисперсии регрессии S |

2 |

= ∑ |

e2t |

является смещенной |

|

n − m −1 |

оценкой истинного значения σ2 , во многих случаях занижая его.

4. В силу вышесказанного выводы по t- и F-статистикам, определяющим значимость коэффициентов регрессии и коэффициента детерминации, возможно, будут неверными. Вследствие этого ухудшаются прогнозные качества модели.

9.3.Обнаружение автокорреляции

Всилу неизвестности значений параметров уравнения регрессии

неизвестными будут также и истинные значения отклонений εt. Поэтому выводы об их независимости осуществляются на основе оце-

нок еt, полученных из эмпирического уравнения регрессии. Рассмотрим возможные методы определения автокорреляции.

9.3.1. Графический метод

Существует несколько вариантов графического определения автокорреляции. Один из них, увязывающий отклонения еt с моментами t их получения (их порядковыми номерами i), приведен на рис. 9.4. Это так называемые последовательно-временные графики. В этом случае по оси абсцисс обычно откладываются либо момент получения статистических данных, либо порядковый номер наблюдения, а по оси ординат отклонения εt (либо оценки отклонений еt).

Естественно предположить, что на рис. 9.4, а − г имеются определенные связи между отклонениями, т. е. автокорреляция имеет ме-

230

сто. Отсутствие зависимости на рис. 9.4, д, скорее всего, свидетельствует об отсутствии автокорреляции.

|

t(i) |

t(i) |

||||||

|

t(i) |

|||||||

|

а |

б |

в |

|||||

|

εt, et |

εt, et |

Рис. 9.4

Например, на рис. 9.4, б отклонения вначале в основном отрицательные, затем положительные, потом снова отрицательные. Это свидетельствует о наличии между отклонениями определенной зависимости. Более того, можно утверждать, что в этом случае имеет место положительная автокорреляция остатков. Она становится весьма наглядной, если график 9.4, б дополнить графиком зависимости еt от еt−1 , который в этом случае ориентировочно будет выглядеть так.

еt

еt−1

Рис. 9.5

231

Подавляющее большинство точек на этом графике расположено в I и III четвертях декартовой системы координат, подтверждая положительную зависимость между соседними отклонениями.

Следует сказать, что в современных эконометрических пакетах аналитическое выражение регрессии дополняется графическим представлением результатов. На график реальных колебаний зависимой переменной накладывается график колебаний переменной по уравнению регрессии. Сопоставив эти два графика, можно выдвинуть гипотезу о наличии автокорреляции остатков. Если эти графики пересекаются редко, то можно предположить наличие положительной автокорреляции остатков.

9.3.2. Метод рядов

Этот метод достаточно прост: последовательно определяются знаки отклонений et. Например,

(− − − − −)(+ + + + + + +)(− − −)(+ + + +)(−), т. е. 5 “−“, 7 “+”, 3 “−”, 4 “+”, 1 “−” при 20 наблюдениях.

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называется длиной ряда.

Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений n, то вполне вероятна положительная автокорреляция. Если же рядов слишком много, то вероятна отрицательная автокорреляция. Для более детального анализа предлагается следующая процедура. Пусть

n − объем выборки;

n1 − общее количество знаков “+” при n наблюдениях (количество положительных отклонений et);

n2 − общее количество знаков “−” при n наблюдениях (количество отрицательных отклонений et);

k − количество рядов.

При достаточно большом количестве наблюдений (n1 > 10, n2 > 10) и отсутствии автокорреляции СВ k имеет асимптотически нормальное распределение с

|

M(k) = |

2n1n2 |

+ 1; |

D(k) = |

2n1n2 (2n1n2 − n1 − n2 ) |

. |

|

n1 + n2 |

(n1 + n2 )2 (n1 + n2 − 1) |

Тогда, если M(k) − uα/2 D(k) < k < M(k) + uα/2 D(k), то гипотеза об от-

сутствии автокорреляции не отклоняется.

232

При небольшом числе наблюдений (n1 < 20, n2 < 20) Свед и Эйзенхарт разработали таблицы критических значений количества рядов при n наблюдениях (приложение 7). Суть таблиц в следующем.

На пересечении строки n1 и столбца n2 определяются нижнее k1 и верхнее k2 значения при уровне значимости α = 0.05.

Если k1 < k < k2 , то говорят об отсутствии автокорреляции.

Если k ≤ k1, то говорят о положительной автокорреляции остат-

ков.

Если k ≥ k2 , то говорят об отрицательной автокорреляция остат-

ков.

В нашем примере n = 20, n1 = 11, n2 = 9, k = 5. По таблицам (приложение 7) определяем k1 = 6, k2 = 16. Поскольку k = 5 < 6 = k1 , то принимается предположение о наличии положительной автокорреляции при уровне значимости α = 0.05.

9.3.3. Критерий Дарбина–Уотсона

Наиболее известным критерием обнаружения автокорреляции первого порядка является критерий Дарбина–Уотсона. Статистика DW Дарбина–Уотсона приводится во всех эконометрических пакетах как важнейшая характеристика качества регрессионной модели. Метод определения автокорреляции на основе статистики DW подробно рассмотрен в параграфе 6.7. Суть его состоит в вычислении статистики DW Дарбина–Уотсона и на основе ее величины − осуществлении выводов об автокорреляции.

|

T |

− et −1)2 |

|||

|

∑( et |

||||

|

DW = |

t=2 |

. |

(9.1) |

|

|

T |

||||

|

∑e2t |

||||

|

t=1 |

Согласно формуле (6.46) статистика Дарбина–Уотсона тесно связана с выборочным коэффициентом корреляции retet−1 :

|

DW ≈ 2(1 − ret et−1 ). |

(9.2) |

Таким образом, 0 ≤ DW ≤ 4 и его значения могут указать на наличие либо отсутствие автокорреляции. Действительно, если ret et−1 ≈ 0

|

(автокорреляция отсутствует), то DW ≈ 2. Если |

ret et−1 ≈ 1 (положи- |

|

тельная автокорреляция), то DW ≈ 0. Если ret et−1 |

≈ −1 (отрицательная |

|

автокорреляция), то DW ≈ 4. |

|

|

233 |

Для более точного определения, какое значение DW свидетельствует об отсутствии автокорреляции, а какое об ее наличии, была построена таблица критических точек распределения Дарбина–Уотсона. По ней для заданного уровня значимости α, числа наблюдений n и количества объясняющих переменных m определяются два значения: dl − нижняя граница и du − верхняя граница.

Общая схема критерия Дарбина–Уотсона будет следующей:

1. По построенному эмпирическому уравнению регрессии

yt = b0 + b1xt1 + … + bm xtm определяются значения отклонений еt = уt − yt для каждого наблюдения t, t = 1, 2, …, T.

2.По формуле (9.1) рассчитывается статистика DW.

3.По таблице критических точек Дарбина–Уотсона определяются

два числа dl и du и осуществляют выводы по следующей схеме: 0 ≤ DW < dl − существует положительная автокорреляция,

dl ≤ DW < du − вывод о наличии автокорреляции не определен, du ≤ DW < 4 − du − автокорреляция отсутствует,

4 − du ≤ DW < 4 − dl − вывод о наличии автокорреляции не определен, 4 − dl ≤ DW ≤ 4 − существует отрицательная автокорреляция.

Отметим, что при использовании критерия Дарбина–Уотсона необходимо учитывать следующие ограничения.

1.Критерий DW применяется лишь для тех моделей, которые содержат свободный член.

2.Предполагается, что случайные отклонения εt определяются по следующей итерационной схеме εt = ρεt−1 + vt, называемой авторегрессионной схемой первого порядка AR(1). Здесь vt − случайный член.

3.Статистические данные должны иметь одинаковую периодичность (т. е. не должно быть пропусков в наблюдениях).

4.Критерий Дарбина–Уотсона не применим для регрессионных моделей, содержащих в составе объясняющих переменных зависимую переменную с временным лагом в один период, т. е. для так назы-

ваемых авторегрессионных моделей вида:

|

yt = β0 + β1xt1 + … + βmxtm + γYt−1 + εt. |

(9.3) |

Причину четвертого ограничения поясним следующим примером. Пусть уравнение регрессии имеет вид:

|

yt = β0 + β1xt + γyt−1 + εt . |

(9.4) |

234

Пусть случайное отклонение εt подвержено воздействию авторегрессии первого порядка:

Тогда уравнение регрессии (9.4) можно представить в следующем виде:

|

yt = β0 + β1xt + γyt−1 +ρεt−1 + vt. |

(9.6) |

Но yt−1 зависит от εt−1, т. к. если (9.4) верно для t, то оно верно и для t − 1. Следовательно, имеется систематическая связь между одной из объясняющих переменных и одним из компонентов случайного члена. То есть не выполняется одна из основных предпосылок МНК (предпосылка 40) − объясняющие переменные не должны быть случайными (т. е. не иметь случайной составляющей). Значение любой объясняющей переменной должно быть экзогенным, полностью определенным. В противном случае оценки будут смещенными даже при больших объемах выборок.

Для авторегрессионных моделей разработаны специальные тесты обнаружения автокорреляции, в частности h-статистика Дарбина, которая определяется по формуле

|

) |

n |

||

|

h = с |

1− nD(g) |

, |

(9.7) |

где с − оценка ρ автокорреляции первого порядка (9.5), D(g) − выбо-

рочная дисперсия коэффициента при лаговой переменной yt−1 , n − число наблюдений.

При большом объеме выборки n и справедливости нулевой гипотезы H0: ρ = 0 статистика h имеет стандартизированное нормальное распределение (h N(0, 1)). Поэтому по заданному уровню значимости α определяется критическая точка uα/2 из условия Ф(uα/2) = (1 − α) / 2 и сравнивается h с uα/2. Если h > uα/2 , то нулевая гипотеза об отсутствии автокорреляции должна быть отклонена. В противном случае она не отклоняется.

Отметим, что обычно значение с рассчитывается по формуле

с = 1 − 0.5 DW, а D(g) равна квадрату стандартной ошибки Sg оценки g

коэффициента γ. Поэтому h легко вычисляется на основе данных оцененной регрессии.

Основная проблема с использованием этого теста заключается в невозможности вычисления h при n D(g) > 1.

235

9.4. Методы устранения автокорреляции

Основной причиной наличия случайного члена в модели являются несовершенные знания о причинах и взаимосвязях, определяющих то или иное значение зависимой переменной. Поэтому свойства случайных отклонений, в том числе и автокорреляция, в первую очередь зависят от выбора формулы зависимости и состава объясняющих переменных. Так как автокорреляция чаще всего вызывается неправильной спецификацией модели, то для ее устранения необходимо, прежде всего, попытаться скорректировать саму модель. Возможно, автокорреляция вызвана отсутствием в модели некоторой важной объясняющей переменной. Необходимо попытаться определить данный фактор и учесть его в уравнении регрессии (см. пример из параграфа 6.7). Также можно попробовать изменить формулу зависимости (например, линейную на лог-линейную, линейную на гиперболическую и т. д.). Однако если все разумные процедуры изменения спецификации модели, на ваш взгляд, исчерпаны, а автокорреляция имеет место, то можно предположить, что она обусловлена какими-то внутренними свойствами ряда {et}. В этом случае можно воспользоваться авторегрессионным преобразованием. В линейной регрессионной модели либо в моделях, сводящихся к линейной, наиболее целесообразным и про-

стым преобразованием является авторегрессионная схема первого по-

рядка AR(1).

Для простоты изложения AR(1) рассмотрим модель парной линейной регрессии

|

Y = β0 + β1X + ε. |

(9.8) |

|

Тогда наблюдениям t и (t−1) соответствуют формулы |

|

|

yt = β0 + β1xt + εt , |

(9.9) |

|

yt−1 = β0 + β1xt−1 + εt−1. |

(9.10) |

Пусть случайные отклонения подвержены воздействию авторегрессии первого порядка (9.5):

εt = ρεt−1 + υt,

где υt , t = 2, 3, … , T − случайные отклонения, удовлетворяющие всем предпосылкам МНК, а коэффициент ρ известен.

Вычтем из (9.9) соотношение (9.10), умноженное на ρ:

|

yt − ρyt−1 = β0(1 − ρ) + β1(xt − ρxt−1) + (εt − ρεt−1). |

(9.11) |

236

Положив yt* = yt − ρyt−1, xt* = xt − ρxt−1, β0* = β0(1 − ρ) и с учетом

(9.5), получим:

|

yt* = β0* + β1xt* + υt. |

(9.12) |

Так как по предположению коэффициент ρ известен, то очевидно, yt*, xt*, υt вычисляются достаточно просто. В силу того, что случайные отклонения υt удовлетворяют предпосылкам МНК, то оценки β0* и β1 будут обладать свойствами наилучших линейных несмещенных оценок.

Однако способ вычисления yt*, xt* приводит к потере первого наблюдения (если мы не обладаем предшествующим ему наблюдением). Число степеней свободы уменьшится на единицу, что при больших выборках не так существенно, но при малых выборках может привести к потере эффективности. Эта проблема обычно преодолевается с помощью поправки Прайса–Винстена:

x1 = 1− с2 x1,

(9.13)

y1 =  1− с2 y1.

1− с2 y1.

Отметим, что авторегрессионное преобразование может быть обобщено на произвольное число объясняющих переменных, т. е. использовано для уравнения множественной регрессии.

Авторегрессионное преобразование первого порядка AR(1) может быть обобщено на преобразования более высоких порядков

AR(2), AR(3) и т. д.:

εt = ρ1εt−1 + ρ2 εt−2 + υt ,

(9.14)

εt = ρ1εt−1 + ρ2 εt−2 + ρ3 εt−3 + υt.

Однако на практике значение коэффициента ρ обычно неизвестно и его необходимо оценивать. Существует несколько методов оценивания. Приведем наиболее употребляемые.

9.4.1. Определение ρ на основе статистики Дарбина–Уотсона

Напомним, что статистика Дарбина–Уотсона тесно связана с коэффициентом корреляции между соседними отклонениями через соотношение (9.2):

DW ≈ 2(1 − ret et−1 ).

Тогда в качестве оценки коэффициента ρ может быть взят коэффициент r = ret et−1 . Из (9.2) имеем:

237

r ≈ 1 −

Этот метод оценивания весьма блюдений. В этом случае оценка r точной.

DW2 . (9.15)

неплох при большом числе напараметра ρ будет достаточно

9.4.2. Метод Кохрана–Оркатта

Другим возможным методом оценивания ρ является итеративный процесс, называемый методом Кохрана–Оркатта. Опишем данный метод на примере парной регрессии (9.8):

Y = β0 + β1X + ε

и авторегрессионной схемы (9.5) первого порядка AR(1)

εt = ρ εt−1 + υt .

1.Оценивается по МНК регрессия (9.8) и для нее определяются оцен-

ки et отклонений εt, t = 1, 2, …, n.

2.Используя схему AR(1), оценивается регрессионная зависимость

|

et = с et−1 + υt, |

(9.16) |

|

где с − оценка коэффициента ρ. |

|

|

3. На основе данной оценки строится уравнение: |

|

|

(yt − сyt −1) = б(1− с) + в(x t − сxt −1) + (еt − сеt −1) , |

(9.17) |

с помощью которого оцениваются коэффициенты α и β (в этом случае значение с известно).

4.Значения β0 = б(1 − с) и β1 = β подставляются в (9.8). Вновь вычисляются оценки et отклонений и процесс возвращается к этапу 2.

Чередование этапов осуществляется до тех пор, пока не будет достигнута требуемая точность. То есть пока разность между предыдущей и последующей оценками ρ не станет меньше любого наперед заданного числа.

9.4.3. Метод Хилдрета–Лу

По данному методу регрессия (9.11) оценивается для каждого возможного значения ρ из интервала [−1, 1] с любым шагом (например, 0.001; 0.01 и т. д.). Величина с , дающая наименьшую стандарт-

ную ошибку регрессии, принимается в качестве оценки коэффициента

238

ρ. И значения β0* и β1 оцениваются из уравнения регрессии (9.11) именно с данным значением с .

Этот итерационный метод широко используется в эконометрических пакетах.

9.4.4.Метод первых разностей

Вслучае, когда есть основания считать, что автокорреляция отклонений очень велика, можно использовать метод первых разностей.

Для временных рядов характерна положительная автокорреляция

остатков. Поэтому при высокой автокорреляции полагают ρ = 1, и, следовательно, уравнение (9.11) принимает вид:

yt − yt−1 = β1( xt − xt−1) + ( εt − εt−1 )

|

или |

(9.18) |

|

|

yt − yt−1 = β1( xt − xt−1) + υt. |

||

|

Обозначив ∆yt = yt − yt−1 , |

∆xt = xt − xt−1 , |

из (9.18) получим |

|

∆yt |

= β1∆xt + υt. |

(9.19) |

Из уравнения (9.19) по МНК оценивается коэффициент β1. Заметим, что коэффициент β0 в данном случае не определяется непосредственно. Однако из МНК известно, что β0 = y − в1x .

В случае ρ = −1, сложив (9.9) и (9.10) с учетом (9.5), можно получить следующее уравнение регрессии:

yt + yt−1 = 2β0 + β1( xt + xt−1) + υt

|

или |

(9.20) |

|||||

|

yt + yt−1 |

= в0 |

+ в1 |

xt + xt−1 |

+ хt . |

||

|

2 |

2 |

|||||

Однако метод первых разностей предполагает уж слишком сильное упрощение (ρ = ± 1). Поэтому более предпочтительными являются приведенные выше итерационные методы.

Итак, подведем итог. В силу ряда причин (ошибок спецификации, инерционности рассматриваемых зависимостей и др.) в регрессионных моделях может иметь место корреляционная зависимость между соседними случайными отклонениями. Это нарушает одну из фундаментальных предпосылок МНК. Вследствие этого оценки, полученные на основе МНК, перестают быть эффективными. Это делает ненадежными выводы по значимости коэффициентов регрессии и по качеству самого уравнения. Поэтому достаточно важным является умение определить наличие автокорреляции и устранить это нежелатель-

239

ное явление. Существует несколько методов определения автокорреляции, среди которых были выделены графический, метод рядов, критерий Дарбина–Уотсона.

При установлении автокорреляции необходимо в первую очередь проанализировать правильность спецификации модели. Если после ряда возможных усовершенствований регрессии (уточнения состава объясняющих переменных либо изменения формы зависимости) автокорреляция по-прежнему имеет место, то, возможно, это связано с внутренними свойствами ряда отклонений {εt}. В этом случае возможны определенные преобразования, устраняющие автокорреляцию. Среди них выделяется авторегрессионная схема первого порядка AR(1), которая, в принципе, может быть обобщена в AR(k), k = 2, 3, …

Для применения указанных схем необходимо оценить коэффициент корреляции между отклонениями. Это может быть сделано различными методами: на основе статистики Дарбина–Уотсона, Кохрана–Ор- катта, Хилдрета–Лу и др. В случае наличия среди объясняющих переменных лаговой зависимой переменной наличие автокорреляции устанавливается с помощью h-статистики Дарбина. А для ее устранения в этом случае предпочтителен метод Хилдрета–Лу.

Вопросы для самопроверки

1.Что такое автокорреляция?

2.Назовите основные причины автокорреляции.

3.Что может вызвать отрицательную автокорреляцию?

4.Какая предпосылка МНК нарушается при автокорреляции?

5.Каковы последствия автокорреляции?

6.Перечислите основные методы обнаружения автокорреляции.

7.Опишите схему использования статистики DW Дарбина–Уотсона.

8.Перечислите ограничения использования статистики DW Дарбина–Уотсона.

9.Какая статистика используется для обнаружения автокорреляции в авторегрессионных моделях?

10.Опишите авторегрессионную схему первого порядка AR(1).

11.В чем смысл поправки Прайса–Винстена?

12.Опишите способы определения коэффициента автокорреляции ρ в авторегрессионной схеме первого порядка AR(1).

13.Будут ли верными или ложными следующие утверждения. Ответы поясните.

а) Автокорреляция характерна в основном для временных рядов.

б) При наличии автокорреляции оценки, полученные по МНК, являются смещенными.

240

в) Статистика DW Дарбина–Уотсона не используется в авторегрессионных моделях.

г) Статистика DW Дарбина–Уотсона лежит в пределах от 0 до 4.

д) Для использования статистики DW статистические данные должны иметь одинаковую периодичность.

е) Авторегрессионная схема первого порядка AR(1) устраняет автокорреляцию только в случае, когда коэффициент автокорреляции ρ = 1.

ж) При наличии автокорреляции значение коэффициента детерминации R2 будет всегда существенно ниже единицы.

з) Автокорреляция всегда является следствием неправильной спецификации модели.

Упражнения и задачи

1.Пусть при 50 наблюдениях и трех объясняющих переменных статистика DW принимает следующие значения:

а) 0.91; б) 1.37; в) 2.34; г) 3.01; д) 3.72.

Не заглядывая в таблицу критических точек Дарбина–Уотсона, выскажите мнение о наличии автокорреляции. Проверьте свои выводы по таблице.

2.По таблице критических точек Дарбина–Уотсона для α = 0.05 и α = 0.01 определите значения статистики DW, дающие основание отклонить гипотезу о наличии автокорреляции при объеме выборки n и числе объясняющих пере-

|

менных m: а) n = 20, m = 1; |

б) n = 25, m = 2; в) n = 50, m = 1; |

|

г) n = 50, m = 4; |

д) n = 100, m = 2. |

Сравните полученные результаты, сделайте выводы.

3.Используя таблицу Сведа и Эйзенхарта (приложение 7), определите наличие автокорреляции по методу рядов (n − объем выборки, n1 − общее количество

знаков “+”, n2 − общее количество знаков “−”, k − количество рядов).

|

а) |

n |

n1 |

n2 |

k |

|

20 |

12 |

8 |

3 |

|

|

б) |

30 |

16 |

16 |

21 |

|

в) |

25 |

16 |

9 |

4 |

|

г) |

15 |

8 |

7 |

5 |

4.По статистическим данным за 20 лет построено уравнение регрессии между ценой бензина и объемом продаж бензина, для которого DW = 0.71.

а) Будет ли в данном случае иметь место автокорреляция остатков? Если да, то она положительная или отрицательная?

б) Что могло послужить причиной автокорреляции?

в) Какой критерий вы использовали для определения наличия автокорреляции?

г) Какими будут ваши рекомендации по совершенствованию модели?

5.По квартальным данным за 9 лет анализируют зависимость между экспортом (EX) и импортом (IM). Имеются следующие статистические данные:

241

|

EX |

12.47 |

12.65 |

12.89 |

12.97 |

13.00 |

13.31 |

13.25 |

12.65 14.49 |

14.47 |

14.74 |

14.62 |

||||

|

IM |

11.07 |

11.50 |

12.01 |

12.28 |

13.16 |

13.43 |

13.28 |

13.50 |

15.32 |

15.62 |

17.44 |

16.14 |

|||

|

EX |

17.60 |

17.70 |

16.60 |

15.26 |

19.49 |

19.08 |

18.69 |

18.65 |

19.33 |

19.11 |

18.62 |

18.40 |

|||

|

IM |

16.13 |

16.08 |

16.55 |

15.00 |

18.72 |

17.80 |

16.64 |

17.39 |

18.70 |

18.02 |

17.46 |

16.96 |

|||

|

EX |

16.15 |

16.58 |

17.60 |

18.48 |

15.36 |

15.25 |

15.61 |

15.93 |

14.38 |

14.30 |

14.75 |

15.58 |

|||

|

IM |

15.06 |

16.01 |

16.63 |

17.86 |

14.56 |

15.64 |

16.45 |

17.42 |

14.30 |

14.59 |

14.66 |

14.95 |

|||

а) Постройте уравнение регрессии текущего импорта на текущий экспорт. б) Проверьте качество построенной модели на основе t-статистик и коэффи-

циента детерминации R2.

в) Вычислите значение статистики DW Дарбина–Уотсона и на ее основе проанализируйте наличие автокорреляции.

г) На основе полученных результатов будет ли отклоняться гипотеза о положительной зависимости между объемами экспорта и импорта.

д) По этим же статистическим данным постройте регрессию приращения

импорта (∆IM = IMt − IMt−1) на приращение экспорта (∆EX = EXt − EXt−1). е) Каково значение статистики DW для построенного уравнения и какой вывод из этого следует.

ж) Прокомментируйте полученные результаты.

6.По квартальным данным за 35 лет построено уравнение регрессии:

|

ln(DI)t = |

6.32 + 0.0084 t; |

|

(S) = |

(3.54) (0.017) R2 = 0.9931 DW = 0.173, |

где DI − располагаемый доход, t − время. В скобках указаны стандартные ошибки.

а) Сделайте выводы о качестве построенной модели.

б) Можно ли на основе построенной модели сделать заключение о возрастании располагаемого дохода на рассматриваемом временном интервале.

в) Какими могут быть предложения по совершенствованию модели?

г) Будет ли в данном случае рациональным, с точки зрения смягчения проблемы автокорреляции, переход от абсолютных значений рассматриваемых параметров к их приростам по аналогии с предыдущей задачей?

7.По тридцати годовым данным по МНК построено уравнение регрессии:

|

− 0.81 lnxt3 |

|||||

|

lnyt = |

5.12 + 0.31 lnxt1 + 0.52 lnxt2 |

2 = 0.62 DW = 0.49, |

|||

|

(S) |

(2.1) (0.18) |

(0.21) |

(0.29) |

||

|

R |

где yt − число банкротств; xt1 − уровень безработицы; xt2 − краткосрочная процентная ставка; xt3 − объем новых заказов в момент времени t.

а) Оцените качество построенной модели.

б) Проинтерпретируйте оцененный коэффициент для lnx3t.

в) Какая нулевая гипотеза проверяется на базе статистики DW? Проверьте данную гипотезу при уровне значимости α = 0.01.

242

г) Оказывает ли существенное влияние на число банкротств краткосрочная процентная ставка?

д) Можно ли оценить коэффициент корреляции между случайными отклонениями?

8.Осуществляется анализ средних годовых расходов (Y) студентов на развлечения. По статистическим данным за 32 года по МНК построено следующее

уравнение регрессии:

)

yt = 41.2 + 0.254 xt + 0.539yt−1

|

(S) |

(0.107) (0.133) |

R2 = 0.783 DW = 1.86, |

Х − располагаемый доход студента после уплаты за обучение и общежитие.

а) Оцените качество построенной модели.

б) Постройте 95%-ный доверительный интервал для коэффициента при Х. в) Насколько вырастут расходы на развлечения при росте располагаемого дохода на единицу.

г) Проверьте гипотезу об отсутствии автокорреляции остатков при альтернативной гипотезе о положительной автокорреляции с уровнем значимости

α = 0.01.

9.Приведены статистические данные за 25 лет по темпам прироста заработной платы Y%, производительности труда Х1%, а также уровню инфляции Х2%.

Оцените по МНК уравнение регрессии Y = β0 + β1X1 + β2X2 + ε.

Оцените качество построенного уравнения, проведя при этом проверку наличия гетероскедастичности и автокорреляции.

|

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

X1 |

3.5 |

2.8 |

6.3 |

4.5 |

3.1 |

1.5 |

7.6 |

6.7 |

4.2 |

2.7 |

4.5 |

3.5 |

5.0 |

||

|

X2 |

4.5 |

3.0 |

3.1 |

3.8 |

3.8 |

1.1 |

2.3 |

3.6 |

7.5 |

8.0 |

3.9 |

4.7 |

6.1 |

||

|

Y |

9.0 |

6.0 |

8.9 |

9.0 |

7.1 |

3.2 |

6.5 |

9.1 |

14.6 |

11.9 |

9.2 |

8.8 |

12.0 |

||

|

Год |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

|||

|

X1 |

2.3 |

2.8 |

1.5 |

6.0 |

2.9 |

2.8 |

2.6 |

1.5 |

0.9 |

0.6 |

0.7 |

3.1 |

|||

|

X2 |

6.9 |

3.5 |

7.1 |

3.1 |

3.7 |

3.9 |

4.0 |

4.8 |

4.8 |

4.2 |

4.9 |

3.2 |

|||

|

Y |

12.5 |

6.7 |

8.5 |

5.9 |

6.8 |

5.6 |

4.8 |

4.5 |

6.7 |

5.5 |

4.0 |

3.3 |

10.Анализируется зависимость между инфляцией (INF) и безработицей (U). Используются статистические данные за 25 лет:

|

INF |

3.07 |

0.70 |

4.08 |

2.20 |

2.38 |

0.90 |

1.10 |

5.12 |

0.93 |

2.54 |

1.55 |

3.45 |

1.09 |

||||||

|

U |

3.69 |

9.10 |

3.92 |

6.50 |

4.63 |

8.50 |

9.55 |

3.71 |

5.80 |

3.60 |

6.53 |

4.32 |

9.20 |

||||||

|

INF |

2.15 |

5.14 |

1.72 |

0.74 |

4.16 |

0.93 |

1.79 |

1.24 |

1.12 |

1.28 |

7.36 |

5.30 |

|||||||

|

U |

5.75 |

3.65 |

7.30 |

9.65 |

3.65 |

9.80 |

6.28 |

7.80 |

8.75 |

7.22 |

3.60 |

3.65 |

В качестве модели рекомендуется воспользоваться следующим уравнением:

243

ln INFt = β0 + β1lnUt + εt.

а) По МНК оцените коэффициенты β0 и β1.

б) Постройте 95 %-ный доверительный интервал для коэффициента β1. в) Оцените качество построенного уравнения.

г) Вычислите статистику DW Дарбина–Уотсона и на ее основе определите наличие автокорреляции.

д) Проверьте наличие автокорреляции с помощью метода рядов.

е) Сделайте вывод о качестве интервальной оценки для коэффициента β1. ж) Переоцените модель, используя для этого авторегрессионную схему первого порядка AR(1).

з) Постройте новый 95 %-ный доверительный интервал для коэффициента β1. Сравните его с предыдущим интервалом.

и) Прокомментируйте результаты.

11. По 30-годовым наблюдениям строится функция инвестиций: it = β0 + β1yt + β2rt + εt,

где it − объем инвестиций в году t; yt − ВНП в году t; rt − процентная ставка в году t.

|

Y |

8.58 |

10.45 |

8.35 |

10.65 |

9.7 |

12.0 |

13.45 |

14.2 |

14.45 |

13.85 |

|||

|

R |

18.12 |

11.05 |

9.0 |

17.0 |

16.25 |

13.8 |

19.95 |

18.74 |

13.8 |

9.55 |

|||

|

I |

11.55 |

13.25 |

10.9 |

10.45 |

15.1 |

17.5 |

17.77 |

16.1 |

10.59 |

10.65 |

|||

|

Y |

16.55 |

18.0 |

18.4 |

20.4 |

21.0 |

23.75 |

25.75 |

24.2 |

25.2 |

26.2 |

|||

|

R |

19.3 |

15.2 |

12.4 |

16.5 |

5.95 |

17.5 |

16.43 |

7.4 |

15.45 |

19.15 |

|||

|

I |

9.32 |

11.0 |

15.05 |

15.1 |

22.7 |

21.95 |

23.1 |

25.65 |

26.15 |

25.55 |

|||

|

Y |

28.6 |

30.6 |

31.32 |

26.0 |

26.85 |

32.1 |

32.95 |

33.3 |

33.85 |

35.6 |

|||

|

R |

5.45 |

9.52 |

7.95 |

7.45 |

19.9 |

8.65 |

21.35 |

11.11 |

15.82 |

21.67 |

|||

|

I |

28.1 |

24.2 |

32.3 |

21.5 |

22.95 |

30.45 |

24.6 |

32.5 |

31.2 |

29.5 |

а) Оцените по МНК коэффициенты искомого уравнения регрессии.

б) Оцените статистическую значимость коэффициентов и общее качество уравнения регрессии.

в) Используя статистику DW Дарбина–Уотсона, оцените наличие автокорреляции остатков для построенного уравнения.

г) При наличии автокорреляции переоцените уравнение регрессии, используя для этого авторегрессионную схему первого порядка AR(1).

д) Спрогнозируйте объем инвестиций на следующий год, если прогнозируемые значения ВНП и процентной ставки составят соответственно yt+1 = 37 и

rt+1 = 15.

е) Постройте 95 %-ный доверительный интервал для среднего значения прогноза.

244

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

[c.178]

Очевидно, что несостоятельность оценки (8.20) тем больше, чем сильнее автокорреляция ошибок е. На практике, однако, часто выполняется условие р у. В этом случае предел оценки наименьших квадратов будет близок к истинному значению параметра, хотя и не равен ему.

[c.202]

Автокорреляция ошибок в моделях со стохастическими регрессорами

[c.212]

При справедливости гипотезы р = 0 распределение статистики h при увеличении объема выборки стремится к нормальному с математическим ожиданием, равным нулю, и дисперсией, равной единице. Таким образом, гипотеза об отсутствии автокорреляции ошибок отвергается, если наблюдаемое значение статистики h окажется больше, чем критическое значение стандартного нормального распределения.

[c.214]

Подставляя эти значения в (8.56), получаем Л = 2,64. Так как это значение больше критического /70,о5 = 1,96, определяемого для нормального закона, гипотеза об отсутствии автокорреляции ошибок отвергается, имеет место авторегрессия ошибок первого порядка (еще раз заметим, что для рассматриваемой модели этот вывод был априорно очевиден).

[c.214]

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии.

[c.252]

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда лет читали в Российской экономической школе и Высшей школе экономики. Подробно изучаются линейные регрессионные модели (метод наименьших квадратов, проверка гипотез, гетероскедастичность, автокорреляция ошибок, спецификация модели). Отдельные главы посвящены системам одновременных уравнении, методу максимального правдоподобия в моделях регрессии, моделям с дискретными и ограниченными зависимыми переменными.

[c.2]

Итак, предыдущие аргументы показывают, что уравнение с авторегрессионными членами может быть оценено при помощи МНК. Существенными тут являются два условия. 1) Устойчивость. Для уравнения (11.11) это означает /3 < 1, лучше, если значения параметров будут отстоять на некоторое расстояние от границы критической области. 2) Отсутствует автокорреляция ошибок et.

[c.269]

Авторегрессионная модель при наличии автокорреляции ошибок

[c.270]

Усложним модель (11.11), добавив в нее автокорреляцию ошибок [c.270]

Таким образом, МНК-оценка коэффициентов регрессии оказывается несостоятельной в моделях с авторегрессионными членами и автокорреляцией ошибок. Можно показать, что оценка р, полученная из остатков МНК, также не является состоятельной [c.270]

Из предыдущего следует, что, перед тем как оценивать модель с авторегрессионными членами, необходимо проверить наличие автокорреляции ошибок.

[c.271]

Тест па автокорреляцию ошибок

[c.271]

Заметим, что полученное уравнение совпадает с моделью геометрических лагов (11.8) и может быть преобразовано к виду (11.9), который является частным случаем модели (11.23), если в последнем положить / з = 0 и ввести автокорреляцию ошибок.

[c.274]

Гетероскедастичность и автокорреляция ошибок

[c.85]

Оно лежит в интервале от 0 до 4, в случае отсутствия автокорреляции ошибок приблизительно равно 2, при положительной автокорреляции смещается в меньшую сторону, при отрицательной — в большую сторону.

[c.29]

Доказать, что в случае автокорреляции ошибок 1-го порядка матрица ковариации ошибок по наблюдениям и матрица авторегрессионного преобразования имеют указанную форму.

[c.31]

Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга.

[c.13]

Недостатки метода наименьших квадратов (МНК). Использование процедуры оценки, основанной на методе наименьших квадратов, предполагает обязательное удовлетворение целого ряда предпосылок, невыполнение которых может привести к значительным ошибкам 1. Случайные ошибки имеют нулевую среднюю, конечные дисперсии и ковариации 2. Каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных 3. Дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных (гомоскедастичность) 4. Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга 5. Нормальность. Случайные ошибки имеют нормальное распределение 6. Значения эндогенной переменной х свободны от ошибок измерения и имеют конечные средние значения и дисперсии.

[c.68]

Таким образом, коррелированность регрессоров и ошибок регрессии оказывается значительно более неприятным обстоятельством, чем, например, гетероскедастичность или автокорреляция. Неадекватными оказываются не только результаты тестирования гипотез, но и сами оценочные значения параметров.

[c.194]

Обратим внимание на то, что хотя с помощью обратного преобразования Койка устранена коррелированность регрессо-ров с ошибками, но автокорреляция ошибок приобретает сложную структуру, и устранение ее может оказаться практически невозможным. Так что хотя получаемые таким образом оценки оказываются состоятельными, они обладают всеми теми недостатками, о которых подробно говорилось в гл.7.

[c.204]

Можно показать, что в этом случае значение статистики Дарбина—Уотсона будет часто попадать в область принятия гипотезы об отсутствии автокорреляции и в том случае, если на самом деле эта гипотеза неверна. Это обстоятельство и делает тест Дарбина—Уотсона неприменимым и обусловливает необходимость других инструментов для обнаружения автокорреляции ошибок регрессии в моделях со стохастическими регрессорами.

[c.213]

В модели с распределенными лагами ADL (0,1) (заметим, что все рассматриваемые нами модели относились именно к этому типу) для выявления автокорреляции ошибок можно применять Н-тест Дарбина. Рассмотрим модель

[c.213]

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA(p, q). При этом самая простая модель AR(l) оказывается вполне адекватной [c.253]

Как видно, значение статистики d Дарбина— Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при xt уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы рассредоточиваются по нескольким ближайшим годам.

[c.254]

Условие E( t s) = 0, t s указывает на некоррелированность ошибок для разных наблюдений. Это условие часто нарушается в случае, когда наши данные являются временными рядами. В случае, когда это условие не выполняется, говорят об автокорреляции ошибок (serial orrelation).

[c.40]

Для простейшего случая автокорреляции ошибок, когда E(etet+i) = р 0, типичный вид данных представлен на рис. 2.За (р>0) и рис. 2.36 (р<0).

[c.40]

Переменная ж является экзогенной, yt-i коррелирована с xt i, поэтому xt i можно взять в качестве инструмента для yt-i- Оценка, полученная по методу инструментальных переменных, будет состоятельной. Однако вследствие автокорреляции ошибок оценки дисперсий оценок коэффициентов не будут состоятельными.

[c.271]

Если порядок процесса AR(p) заранее неизвестен, то рекомендуется включать возможно большее количество лагов, чтобы устранить возможную автокорреляцию ошибок. Дело в том, что в ADF тесте предполагается, что ошибки являются белым шумом и критические значения, указанные в таблице 11.1, справедливы только при этом условии. Однако включение чрезмерного количества лагов снижает мощность теста. Чтобы определить количество лагов, которое надо включить в уравнение, можно использовать критерии выбора порядка ARMA модели, описанные ниже, или статистическую значимость дополнительной лаговой переменной. Заметим, что тест Дики-Фуллера включен во все современные эконометрйческие пакеты.

[c.281]

В изучении корреляции признаков, не связанных согласованным изменением во времени, каждый признак изменяется под влиянием многих причин, принимаемых за случайные. В рядах динамики к ним прибавляется изменение во времпш каждого ряда. Это изменение приводит к так называемой автокорреляции — влиянию изменений уровней предыдущих рядов на последующие. Поэтому корреляция между уровнями динамических рядов правильно показывает тесноту связи между явлениями, отражаемыми в рядах динамики, лишь в том случае, если в каждом из них отсутствует автокорреляция. Кроме того, автокорреляция приводит к искажению величины среднеквадратических ошибок коэффициентов регрессии, что затрудняет построение доверительных интервалов для коэффициентов регрессии, а также проверки их значимости.

[c.70]

Cochrane-Orcutt assumes that the autocorrelation in your error term is due to the error term following an AR process. If this is your assumption, then just complete the estimation with the additional second-stage regression (with intercept) of $y_{t} — y_{t-1}rho$ against $x_{t} — x_{t-1}rho$ , where $rho$ is the estimated coefficient in the AR of residuals (i.e. first-order autocorr in residuals of the first regression). For more info look here . This source is exhaustive enough.

However notice that the assumption of AR structure on residuals of the first regression may be very restrictive and maybe not the case of your data. So for a more general idea of how to solve the problem, you should likely use a ARIMAX model, where the regression allows for a more general ARIMA Error term (if error terms are linearly autocorrelated) or a regression with Garch Error term (if their squares are autocorrelated). For the first look here and here for the second look here. If you find it useful for clarifications also see this.

Clearly this will give you more flexibility in the choice of the assumed structure of dependencies between residuals. You should choose between the 3 (or more) alternatives by following the typical model specification rules: in this case, you have to choose the residual structure that most closely resembles the actual distribution of your first-stage regression residuals (i.e., to be more precise and statistically correct, the one that best removes the dependencies in the standardized innovations in your final MLE model if you use ARIMAX or GARCH regression).

Cochrane-Orcutt assumes that the autocorrelation in your error term is due to the error term following an AR process. If this is your assumption, then just complete the estimation with the additional second-stage regression (with intercept) of $y_{t} — y_{t-1}rho$ against $x_{t} — x_{t-1}rho$ , where $rho$ is the estimated coefficient in the AR of residuals (i.e. first-order autocorr in residuals of the first regression). For more info look here . This source is exhaustive enough.

However notice that the assumption of AR structure on residuals of the first regression may be very restrictive and maybe not the case of your data. So for a more general idea of how to solve the problem, you should likely use a ARIMAX model, where the regression allows for a more general ARIMA Error term (if error terms are linearly autocorrelated) or a regression with Garch Error term (if their squares are autocorrelated). For the first look here and here for the second look here. If you find it useful for clarifications also see this.

Clearly this will give you more flexibility in the choice of the assumed structure of dependencies between residuals. You should choose between the 3 (or more) alternatives by following the typical model specification rules: in this case, you have to choose the residual structure that most closely resembles the actual distribution of your first-stage regression residuals (i.e., to be more precise and statistically correct, the one that best removes the dependencies in the standardized innovations in your final MLE model if you use ARIMAX or GARCH regression).

Если

матрица

ковариаций

ошибок

не

является

диагональной,

то

говорят

об

ав-

токорреляции

ошибок.

Обычно

при

этом

предполагают,

что

наблюдения

однород-

ны

по

дисперсии,

и

их

последовательность

имеет

определенный

смысл

и

жестко

фиксирована.

Как

правило,

такая

ситуация

имеет

место,

если

наблюдения

про-

водятся

в

последовательные

моменты

времени.

В

этом

случае

можно

говорить

о

зависимостях

ошибок

по

наблюдениям,

отстоящим

друг

от

друга

на

1,

2,

3

и

т.д.

момента

времени.

Обычно

рассматривается

частный

случай

автокорреляции,

когда

коэффициенты

ковариации

ошибок

зависят

только

от

расстояния

во

времени

меж-

ду

наблюдениями;

тогда

возникает

матрица

ковариаций,

в

которой

все

элементы

каждой

диагонали

(не

только

главной)

одинаковы1.

Поскольку

действие

причин,

обуславливающих

возникновение

ошибок,

доста-

точно

устойчиво

во

времени,

автокорреляции

ошибок,

как

правило,

положительны.

Это

ведет

к

тому,

что

значения

остаточной

дисперсии,

полученные

по

стандартным

(«штатным»)

формулам,

оказываются

ниже

их

действительных

значений.

Что,

как

отмечалось

и

в

предыдущем

пункте,

чревато

ошибочными

выводами

о

качестве

получаемых

моделей.

Это

утверждение

иллюстрируется

рисунком

8.4

(n

=

1).

На

этом

рисунке:

a

—

линия

истинной

регрессии.

Если

в

первый

момент

времени

истинная

ошибка

отрицательна,

то

в

силу

положительной

автокорреляции

ошибок

все

облако

наблю-

дений

сместится

вниз,

и

линия

оцененной

регрессии

займет

положение

b.

Если

в

первый

момент

времени

истинная

ошибка

положительна,

то

по

тем

же

причи-

нам

линия

оцененной

регрессии

сместится

вверх

и

займет

положение

c.

Поскольку

![]()

1

В

теории

временных

рядов

это

называется

слабой

стационарностью.

x c

a

b

время

Рис.

8.4

266 Глава

8.

Нарушение

гипотез

основной

линейной

модели

ошибки

случайны

и

в

первый

момент

времени

они

примерно

с

равной

вероятно-

стью

могут

оказаться

положительными

или

отрицательными,

то

становится

ясно,

насколько

увеличивается

разброс

оценок

регрессии

вокруг

истинных

по

сравнению

с

ситуацией

без

(положительной)

автокорреляции

ошибок.

Типичный

случай

автокорреляции

ошибок,

рассматриваемый

в

классической

эконометрии,

—

это

линейная

авторегрессия

ошибок

первого

порядка

AR(1):

εi

=

ρεi−1

+

ηi,

где

η

—

остатки,

удовлетворяющие

обычным

гипотезам;

ρ

—

коэффициент

авторегрессии

первого

порядка.

Коэффициент

ρ

вляется

также

коэффициентом

автокорреляции

(первого

по-

рядка).

Действительно,

по

определению,

коэффициент

авторегрессии

равен

(как

МНК-

оценка):

cov(εi

,

εi−1)

ρ

= var(ε

,

i−1)

но,

в

силу

гомоскедастичности,

var(εi−1)

=

,var(εi)var(εi−1)

и,

следовательно,![]()

ρ,

также

по

определению,

является

коэффициентом

автокорреляции.

Если

ρ

=

0,

то

εi

=

ηi

и

получаем

«штатную»

ситуацию.

Таким

образом,

проверку

того,

что

автокорреляция

отсутствует,

можно

проводить

как

проверку

нулевой

гипотезы

H0:

ρ

=

0

для

процесса

авторегрессии

1-го

порядка

в

ошибках.

Для

проверки

этой

гипотезы

можно

использовать

критерий

Дарбина—

Уотсона

или

DW—критерий.

Проверяется

нулевая

гипотеза

о

том,

что

автокорре-

ляция

ошибок

первого

порядка

отсутствует.

(При

автокорреляции

второго

и

более

высоких

порядков

его

мощность

может

быть

мала,

и

применение

данного

критерия

становится

ненадежным.)

Пусть

была

оценена

модель

регрессии

и

найдены

остатки

ei,

i

=

1,

.

.

.

,

N

.

Значение

статистики

Дарбина—Уотсона

(отношения

фон

Неймана),

или

DW-ста-

тистики,

рассчитывается

следующим

образом:

N

2

(ei

−

ei−1)

dc

=

i=2![]()

N

e

2

i

. (8.3)

i=1

Оно

лежит

в

интервале

от

0

до

4,

в

случае

отсутствия

автокорреляции

ошибок

приблизительно

равно

2,

при

положительной

автокорреляции

смещается

в

мень-

8.3.

Автокорреляция

ошибок 267

0 2

dL dU

4-dU

4

4-dL

Рис.

8.5

шую

сторону,

при

отрицательной

—

в

большую

сторону.

Эти

факты

подтвержда-

ются

тем,

что

при

больших

N

справедливо

следующее

соотношение:

dc

≈

2(1

−

r), (8.4)

где

r

—

оценка

коэффициента

авторегрессии.

Минимального

значения

величина

dc

достигает,

если

коэффициент

авторегрессии

равен

+1.

В

этом

случае

ei

=

e,

i

=

1,

.

.

.

,

N

,

и

dc

=

0.

Если

коэффициент

авторегрессии

равен

−1

и

ei

=

(−1)ie,

i

=

1,

.

.

.

,

N

,

то

величина

dc

достигает

значения

4

N

−

1![]()

N

(можно

достичь

и

более

высокого

значения

подбором

остатков),

которое

с

ростом

N

стремится

к

4.

Формула

(8.4)

следует

непосредственно

из

(8.3)

после

элементарных

преобразований:

N N

e

2

i

ei−1ei

N

e

2

i−1

dc

=

i=2

−

2

i=2 +

i=2 ,

N

e

2

i

i=1

N

e

2

i

i=1

N

e

2

i

i=1

поскольку

первое

и

третье

слагаемые

при

больших

N

близки

к

единице,

а

второе

слагаемое

является

оценкой

коэффициента

автокорреляции

(умноженной

на

−2).

Известно

распределение

величины

d,

если

ρ

=

0

(это

распределение

близко

к

нормальному),

но

параметры

этого

распределения

зависят

не

только

от

N

и

n,

как

для

t—

и

F

-статистик

при

нулевых

гипотезах.

Положение

«колокола»

функции

плотности

распределения

этой

величины

зависит

от

характера

Z

.

Тем

не

менее,

Дарбин

и

Уотсон

показали,

что

это

положение

имеет

две

крайние

позиции

(рис.

8.5).

Поэтому

существует

по

два

значения

для

каждого

(двустороннего)

квантиля,

соответствующего

определенным

N

и

n:

его

нижняя

dL

и

верхняя

dU

границы.

Нулевая

гипотеза

H0:

ρ

=

0

принимается,

если

dU

™

dc

™

4

−

dU

;

она

отвергается

в

пользу

гипотезы

о

положительной

автокорреляции,

если

dc

<

dL

,

и

в

пользу

268

Глава

8.

Нарушение

гипотез

основной

линейной

модели

гипотезы

об

отрицательной

автокорреляции,

если

dc

>

4

−

dL

.

Если

dL

™

dc

<

dU

или

4−dU

<

dc

™

4−dL

,

вопрос

остается

открытым

(это

—

зона

неопределенности

DW-критерия).

Пусть

нулевая

гипотеза

отвергнута.

Тогда

необходимо

дать

оценку

матрицы

Ω.

Оценка

r

параметра

авторегрессии

ρ

может

определяться

из

приближенного

равенства,

следующего

из

(8.4):

dc

r

≈

1

−

2

,![]()

или

рассчитываться

непосредственно

из

регрессии

e

на

него

самого

со

сдвигом

на

одно

наблюдение

с

принятием

«круговой»

гипотезы,

которая

заключается

в

том,

что

eN

+1

=

e1.

Оценкой

матрицы

Ω

является

2

1 r r

··· r

N

−1

r 1 r ··· rN

−2

1

r

2

1

−

r2

r 1 ··· r

−

N

3

,

.

..

...

...

.

.

.

..

.

rN

−1 rN

−2 rN

−3 ··· 1

а

матрица

D

преобразований

в

пространстве

наблюдений

равна

√

1

−

r2 0 0 ··· 0

−r 1 0 ··· 0

0 −r 1 ··· 0

.

.

...

.

.

. ..

...

.

.

.

0 0 0 ··· 1

Для

преобразования

в

пространстве

наблюдений,

называемом

в

данном

слу-

чае

авторегрессионным,

используют

обычно

указанную

матрицу

без

1-й

строки,

что

ведет

к

сокращению

количества

наблюдений

на

одно.

В

результате

такого

пре-

образования

из

каждого

наблюдения,

начиная

со

2-го,

вычитается

предыдущее,

умноженное

на

r,

теоретическими

остатками

становятся

η

,

которые,

по

предпо-

ложению,

удовлетворяют

гипотезе

g4.

8.3.

Автокорреляция

ошибок 269

После

этого

преобразования

снова

оцениваются

параметры

регрессии.

Если

новое

значение

DW-статистики

неудовлетворительно,

то

можно

провести

следую-

щее

авторегрессионное

преобразование.

Обобщает

процедуру

последовательных

авторегрессионных

преобразований

метод

Кочрена—Оркатта,

который

заключается

в

следующем.

Для

одновременной

оценки

r,

a

и

b

используется

критерий

ОМНК

(в

обозна-

чениях

исходной

формы

уравнения

регрессии):

1

N

i

− i−1

− i

− i−1 − −

((x rx ) (z rz )a (1 r)b)2

→

min,

N

i=2

где

zi

—

n-вектор-строка

значений

независимых

факторов

в

i-м

наблюдении

(i-строка

матрицы

Z

).

Поскольку

производные

функционала

по

искомым

величинам

нелинейны

от-

носительно

них,

применяется

итеративная

процедура,

на

каждом

шаге

которой

сначала

оцениваются

a

и

b

при

фиксированном

значении

r

предыдущего

шага

(на

первом

шаге

обычно

r

=

0),

а

затем

—

r

при

полученных

значениях

a

и

b.

Процесс,

как

правило,

сходится.

Как

и

в

случае

гетероскедастичности,

можно

не

использовать

модифицированные

методы

оценивания

(тем

более,

что

точный

вид

автокорреляции

может

быть

неиз-

вестен),

а

использовать

обычный

МНК

и

скорректировать

оценку

ковариационной

матрицы

параметров.

Наиболее

часто

используемая

оценка

Ньюи—Уэста

(устой-

чивая

к

гетероскедастичности

и

автокорреляции)

имеет

следующий

вид:

(ZrZ)−1

Q

(ZrZ)−1

,

где

N L N

Q

=

e2

+

λk

eiei

k

(z

zr

+

zi

k

zr),

i

i=1

k=1

i=k+1

− i

i−k −

i

а

λk

—

понижающие

коэффициенты,

которые

Ньюи

и

Уэст

предложили

рассчи-

k .

При

k

>

L

понижающие

коэффициенты

тывать

по

формуле

λk

=

1

−

L

+1

![]()

становятся

равными

нулю,

т.е.

более

дальние

корреляции

не

учитываются

Обоснование

этой

оценки

достаточно

сложно2.

Заметим

только,

что

если

заменить

попарные

произведения

остатков

соответствующими

ковариациями

и

убрать

пони-

жающие

коэффициенты,

то

получится

формула

ковариационной

матрицы

оценок

МНК.

Приведенная

оценка

зависит

от

выбора

параметра

отсечения

L.

В

настоящее

вре-

мя

не

существует

простых

теоретически

обоснованных

методов

для

такого

выбора.

На

практике

можно

ориентироваться

на

грубое

правило

L

=

.

4

T

100

2/9

.

.

![]()

2

Оно

связано

с

оценкой

спектральной

плотности

для

многомерного

временного

ряда.

270 Глава

8.

Нарушение

гипотез

основной

линейной

модели

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Cochrane-Orcutt assumes that the autocorrelation in your error term is due to the error term following an AR process. If this is your assumption, then just complete the estimation with the additional second-stage regression (with intercept) of $y_{t} — y_{t-1}rho$ against $x_{t} — x_{t-1}rho$ , where $rho$ is the estimated coefficient in the AR of residuals (i.e. first-order autocorr in residuals of the first regression). For more info look here . This source is exhaustive enough.

However notice that the assumption of AR structure on residuals of the first regression may be very restrictive and maybe not the case of your data. So for a more general idea of how to solve the problem, you should likely use a ARIMAX model, where the regression allows for a more general ARIMA Error term (if error terms are linearly autocorrelated) or a regression with Garch Error term (if their squares are autocorrelated). For the first look here and here for the second look here. If you find it useful for clarifications also see this.

Clearly this will give you more flexibility in the choice of the assumed structure of dependencies between residuals. You should choose between the 3 (or more) alternatives by following the typical model specification rules: in this case, you have to choose the residual structure that most closely resembles the actual distribution of your first-stage regression residuals (i.e., to be more precise and statistically correct, the one that best removes the dependencies in the standardized innovations in your final MLE model if you use ARIMAX or GARCH regression).

Очевидно, что несостоятельность оценки (8.20) тем больше, чем сильнее автокорреляция ошибок е. На практике, однако, часто выполняется условие р у. В этом случае предел оценки наименьших квадратов будет близок к истинному значению параметра, хотя и не равен ему. [c.202]

Автокорреляция ошибок в моделях со стохастическими регрессорами [c.212]

При справедливости гипотезы р = 0 распределение статистики h при увеличении объема выборки стремится к нормальному с математическим ожиданием, равным нулю, и дисперсией, равной единице. Таким образом, гипотеза об отсутствии автокорреляции ошибок отвергается, если наблюдаемое значение статистики h окажется больше, чем критическое значение стандартного нормального распределения. [c.214]

Подставляя эти значения в (8.56), получаем Л = 2,64. Так как это значение больше критического /70,о5 = 1,96, определяемого для нормального закона, гипотеза об отсутствии автокорреляции ошибок отвергается, имеет место авторегрессия ошибок первого порядка (еще раз заметим, что для рассматриваемой модели этот вывод был априорно очевиден). [c.214]

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии. [c.252]

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда лет читали в Российской экономической школе и Высшей школе экономики. Подробно изучаются линейные регрессионные модели (метод наименьших квадратов, проверка гипотез, гетероскедастичность, автокорреляция ошибок, спецификация модели). Отдельные главы посвящены системам одновременных уравнении, методу максимального правдоподобия в моделях регрессии, моделям с дискретными и ограниченными зависимыми переменными. [c.2]

Итак, предыдущие аргументы показывают, что уравнение с авторегрессионными членами может быть оценено при помощи МНК. Существенными тут являются два условия. 1) Устойчивость. Для уравнения (11.11) это означает /3 < 1, лучше, если значения параметров будут отстоять на некоторое расстояние от границы критической области. 2) Отсутствует автокорреляция ошибок et. [c.269]

Авторегрессионная модель при наличии автокорреляции ошибок [c.270]

Усложним модель (11.11), добавив в нее автокорреляцию ошибок [c.270]

Таким образом, МНК-оценка коэффициентов регрессии оказывается несостоятельной в моделях с авторегрессионными членами и автокорреляцией ошибок. Можно показать, что оценка р, полученная из остатков МНК, также не является состоятельной [c.270]

Из предыдущего следует, что, перед тем как оценивать модель с авторегрессионными членами, необходимо проверить наличие автокорреляции ошибок. [c.271]

Тест па автокорреляцию ошибок [c.271]

Заметим, что полученное уравнение совпадает с моделью геометрических лагов (11.8) и может быть преобразовано к виду (11.9), который является частным случаем модели (11.23), если в последнем положить / з = 0 и ввести автокорреляцию ошибок. [c.274]

Гетероскедастичность и автокорреляция ошибок [c.85]

Оно лежит в интервале от 0 до 4, в случае отсутствия автокорреляции ошибок приблизительно равно 2, при положительной автокорреляции смещается в меньшую сторону, при отрицательной — в большую сторону. [c.29]

Доказать, что в случае автокорреляции ошибок 1-го порядка матрица ковариации ошибок по наблюдениям и матрица авторегрессионного преобразования имеют указанную форму. [c.31]

Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга. [c.13]

Недостатки метода наименьших квадратов (МНК). Использование процедуры оценки, основанной на методе наименьших квадратов, предполагает обязательное удовлетворение целого ряда предпосылок, невыполнение которых может привести к значительным ошибкам 1. Случайные ошибки имеют нулевую среднюю, конечные дисперсии и ковариации 2. Каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных 3. Дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных (гомоскедастичность) 4. Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга 5. Нормальность. Случайные ошибки имеют нормальное распределение 6. Значения эндогенной переменной х свободны от ошибок измерения и имеют конечные средние значения и дисперсии. [c.68]

Таким образом, коррелированность регрессоров и ошибок регрессии оказывается значительно более неприятным обстоятельством, чем, например, гетероскедастичность или автокорреляция. Неадекватными оказываются не только результаты тестирования гипотез, но и сами оценочные значения параметров. [c.194]

Обратим внимание на то, что хотя с помощью обратного преобразования Койка устранена коррелированность регрессо-ров с ошибками, но автокорреляция ошибок приобретает сложную структуру, и устранение ее может оказаться практически невозможным. Так что хотя получаемые таким образом оценки оказываются состоятельными, они обладают всеми теми недостатками, о которых подробно говорилось в гл.7. [c.204]

Можно показать, что в этом случае значение статистики Дарбина—Уотсона будет часто попадать в область принятия гипотезы об отсутствии автокорреляции и в том случае, если на самом деле эта гипотеза неверна. Это обстоятельство и делает тест Дарбина—Уотсона неприменимым и обусловливает необходимость других инструментов для обнаружения автокорреляции ошибок регрессии в моделях со стохастическими регрессорами. [c.213]

В модели с распределенными лагами ADL (0,1) (заметим, что все рассматриваемые нами модели относились именно к этому типу) для выявления автокорреляции ошибок можно применять Н-тест Дарбина. Рассмотрим модель [c.213]

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA(p, q). При этом самая простая модель AR(l) оказывается вполне адекватной [c.253]

Как видно, значение статистики d Дарбина— Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при xt уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы рассредоточиваются по нескольким ближайшим годам. [c.254]

Условие E( t s) = 0, t s указывает на некоррелированность ошибок для разных наблюдений. Это условие часто нарушается в случае, когда наши данные являются временными рядами. В случае, когда это условие не выполняется, говорят об автокорреляции ошибок (serial orrelation). [c.40]

Для простейшего случая автокорреляции ошибок, когда E(etet+i) = р 0, типичный вид данных представлен на рис. 2.За (р>0) и рис. 2.36 (р<0). [c.40]

Переменная ж является экзогенной, yt-i коррелирована с xt i, поэтому xt i можно взять в качестве инструмента для yt-i- Оценка, полученная по методу инструментальных переменных, будет состоятельной. Однако вследствие автокорреляции ошибок оценки дисперсий оценок коэффициентов не будут состоятельными. [c.271]

Если порядок процесса AR(p) заранее неизвестен, то рекомендуется включать возможно большее количество лагов, чтобы устранить возможную автокорреляцию ошибок. Дело в том, что в ADF тесте предполагается, что ошибки являются белым шумом и критические значения, указанные в таблице 11.1, справедливы только при этом условии. Однако включение чрезмерного количества лагов снижает мощность теста. Чтобы определить количество лагов, которое надо включить в уравнение, можно использовать критерии выбора порядка ARMA модели, описанные ниже, или статистическую значимость дополнительной лаговой переменной. Заметим, что тест Дики-Фуллера включен во все современные эконометрйческие пакеты. [c.281]

В изучении корреляции признаков, не связанных согласованным изменением во времени, каждый признак изменяется под влиянием многих причин, принимаемых за случайные. В рядах динамики к ним прибавляется изменение во времпш каждого ряда. Это изменение приводит к так называемой автокорреляции — влиянию изменений уровней предыдущих рядов на последующие. Поэтому корреляция между уровнями динамических рядов правильно показывает тесноту связи между явлениями, отражаемыми в рядах динамики, лишь в том случае, если в каждом из них отсутствует автокорреляция. Кроме того, автокорреляция приводит к искажению величины среднеквадратических ошибок коэффициентов регрессии, что затрудняет построение доверительных интервалов для коэффициентов регрессии, а также проверки их значимости. [c.70]

Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.

Для оценки качества модели регрессии используются специальные показатели.

Качество линейной модели парной регрессии характеризуется с помощью следующих показателей:

G(y) – среднеквадратическое отклонение зависимой переменной.

Также парный линейный коэффициент корреляции можно рассчитать через МНК-оценку коэффициента модели регрессии