Наши эксперты ответили на вопрос в сервисе «Клерк.Консультации». Юзер спросил: «1С:Предприятие 8.3 (8.3.17.1851) конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.99.21). Закупаем товар в Китае. Расчет в USD. В программе не корректно считаются курсовые разницы. По акту сверки в рублях долг. Если считать в USD, то все корректно…»

Наши эксперты ответили на вопрос в сервисе «Клерк.Консультации». Юзер спросил: «1С:Предприятие 8.3 (8.3.17.1851) конфигурация Бухгалтерия предприятия, редакция 3.0 (3.0.99.21). Закупаем товар в Китае. Расчет в USD. В программе некорректно считаются курсовые разницы. По акту сверки в рублях долг. Если считать в USD, то все корректно.

Например ситуация…ждем три поставки: январь, февраль, март. В каждой поставке по 5 счетов. Директор оплачивает счета не четко к поставке, а, например, 2 счета с января, 3 счета с февраля, 1 счет с марта. И все это оплачивает одной суммой. Потом через неделю платит одной суммой 1 счет с января и 2 счета с марта… и т. д.

Правильно ли я понимаю, что курсовые разницы встают неправильно из-за того, что платим вразнобой. И чтобы исправить ситуацию, надо создать три договора в 1 с. И платежи разбить в ручную. Чтобы, например, из первой оплаты получилось 3 платежки в 1с (отдельно январь, отдельно февраль и отдельно март). Правильно?»

Ответ: Да, все верно. Программа зачитывает платежи методом ФИФО, т. е. видит самое раннее поступление товаров по этому договору, которое еще не оплачено, и закрывает его.

Аналогично зачет аванса тоже будет идти по тому же принципу. Если разбить по договорам зачет оплат, то переоценка будет производится в разрезе каждого договора отдельно.

Растерялись при выборе 1С?

Не знаете, как настраивать и работать в программе?

Оставьте контакты в форме ниже

Мы свяжемся с вами и обязательно поможем

В 1С:Комплексная автоматизация 2 предлагается два варианта переоценки остатков и задолженности партнеров и денежных средств:

- на дату оплаты и на конец месяца

- на каждый день месяца

Публикация обновлена: 20.01.2022

Нужный вариант можно указать в настройках НСИ и администрирование — Настройка НСИ и разделов — Казначейство и взаиморасчеты — Переоценка валютных средств

Важно: курсовые разницы считаются в программе отдельно по данным оперативного учета и регламентированного учета.

База для расчета курсовых разниц по оперативному учету — оперативные регистры расчетов с поставщиками и клиентами, денежные средства.

Базой же для расчета курсовых разниц по регламентированному учету являются проводки по счетам учета с отметкой Валютный и без отметки Сумма в БУ не подлежит переоценке.

Например, счет расчетов 60.21 Расчеты с поставщиками и подрядчиками (в валюте) является валютным, но галка что счет в БУ не подлежит переоценке не стоит и это правильно, т.к. долги в валюте должны переоцениваться.

Счета расчета по авансам в валюте — такие счета переоцениваться не должны и тут наоборот галка должна стоять, что сумма в БУ не подлежит переоценке.

⇨ Когда валютные счета учета расчетов имеют разные субсчета для учета авансов и задолженностей, тогда по данным БУ при расчете курсовых разниц проблем быть не должно.

А что делать, когда счет учета расчетов общий и для аванса и для задолженности?

Речь про валютные счета учета с видом Активно/Пассивный, например, 76.25 Расчеты с прочими поставщиками и подрядчиками (в валюте) и т.д. В этом случае интуитивно не понятно должна стоять галка в счете учета про переоценку или нет.

Недавно мы как раз столкнулись с такой ситуацией, когда аванс на счете 76.25 переоценивался, хотя не должен. Счет переоценивается в конце месяца, т.к. он валютный и на нем есть остаток по данным БУ, по данным оперативного учета переоценки нет, т.к. система по ОУ понимает, где аванс, где долг по регистрам.

Следовательно разработчики 1С рекомендуют для таких валютных счетов учета поставить галку Сумма в БУ не подлежит переоценке

")

⇨ При такой настройке авансы в валюте переоцениваться не будут, а задолженность как и положено будет переоценена в БУ.

Расчет курсовых разниц

В процедуре Закрытия месяца есть отдельная операция по расчету Курсовых разниц по валютным счетам бухгалтерского учета Закрытие месяца — Регламентированный учет — Расчет курсовых разниц.

Если регламентированный учет ведется также как и оперативный, то дополнительных переоценок счетов по плану счетов быть не должно. Типовая причина расхождений и лишний переоценок по БУ — это ручные операции, сделанные документом Операции (регл. учет), на валютные счета, вследствие этого могут возникнуть разрывы в оперативном и бухгалтерском учетах.

Важно: курсовые разницы, возникающие только по регламентированному учету, в оперативные отчеты не попадают.

Для того, чтобы проверить корректность переоценки можно воспользоваться справкой-расчет Переоценка валютных средств, раздел Финансовый результат и контроллинг — Отчеты по финансовому результату — Закрытие месяца.

Автор статьи

Маргарита Хибабаева

Ведущий специалист-консультант, специалист по НДС

До 2022 года курсовые разницы в 1С Бухгалтерия 3.0 рассчитывались и признавались в БУ и НУ одинаково. На период 2022-2024 в налоговом учете в признании доходов и расходов появились особенности.

1С БП по-прежнему выполняет все операции с курсовыми разницами автоматически при проведении документов и выполнении процедуры Закрытие месяца.

Рассмотрим, как отразить проводки по курсовым разницам в 1С 8.3 в период 2022-2024 на примере приобретения товаров по контракту в валюте.

Содержание

- Пошаговая инструкция

- Настройки курсовых разниц

- Перечисление аванса в валюте поставщику

- Приобретение товаров в валюте

- Определение курсовых разниц на конец ноября 2022

- Отложенный налог по курсовым разницам при ПБУ 18/02

- Перечисление частичной оплаты поставщику

- Определение курсовых разниц на конец декабря 2022

- Контроль расчета курсовых разниц по имуществу и обязательству

- Признание доходов по оплаченной части обязательства

- Свертка курсовых разниц на 31.12.2022

- Отложенный налог по курсовым разницам

- Определение курсовых разниц на конец января 2023

- Отложенный налог по курсовым разницам

- Полное погашение обязательства в валюте

- Расчет курсовых разниц на конец февраля 2023

- Отложенный налог по курсовым разницам

- Проверка расчета курсовых разниц

- Проверьте себя

Пошаговая инструкция

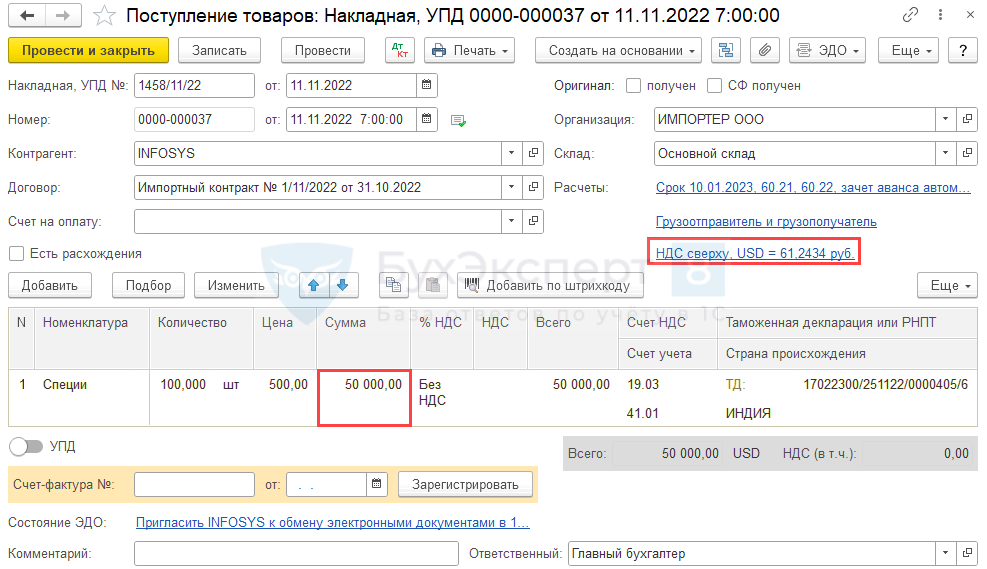

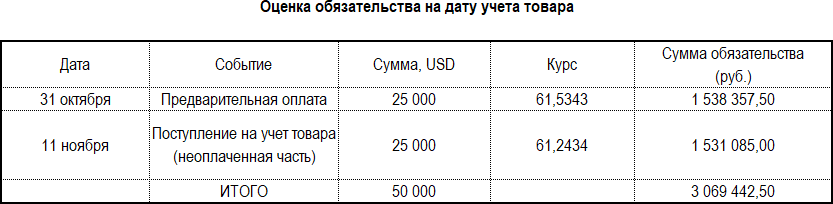

Организация приобретает по импортному контракту с иностранным поставщиком товар из Индии на сумму 50 000 USD.

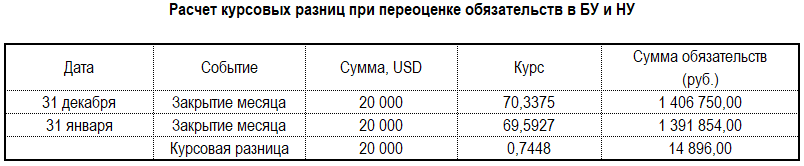

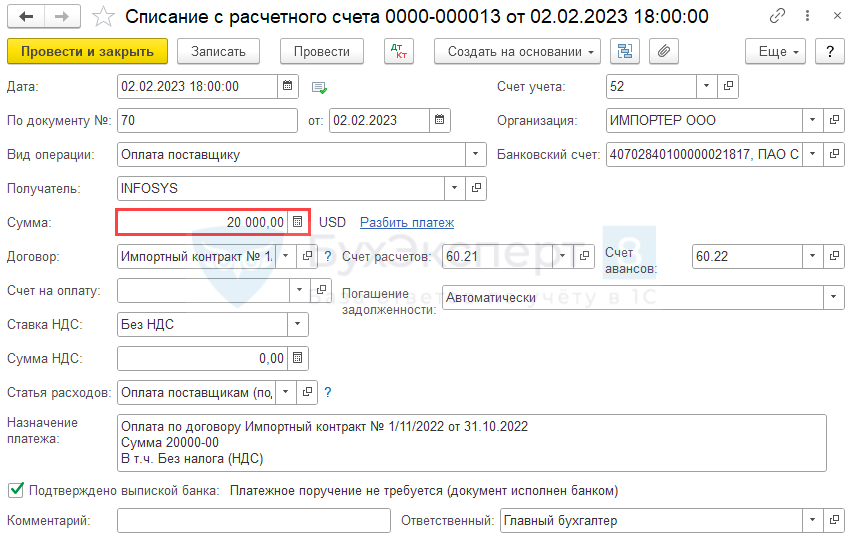

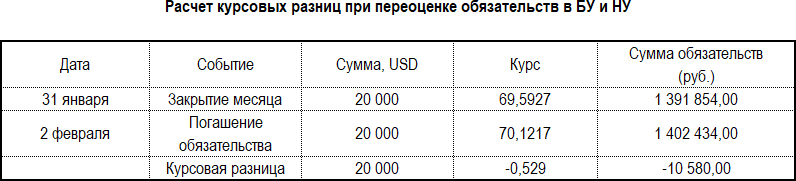

31.10.2022 оплачен аванс — 25 000 USD. На дату аванса на счете 52 — 25 000 USD. 11.11.2022 товар доставлен на склад организации — 50 000 USD. 01.12.2022 частичная оплата за товар — 5 000 USD. 02.02.2023 задолженность погашена — 20 000 USD.

Организация в 1С ведет учет налога на прибыль по ПБУ 18/02 балансовым методом.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса в валюте поставщику | |||||||

| 31 октября | 52 | 91.01 | 53 250 | 53 250 | Переоценка валютных средств на счете | Списание с расчетного счета — Оплата поставщику | |

| 60.22 | 52 | 1 538 357,50 | 1 538 357,50 | Перечисление аванса поставщику | |||

| Приобретение товаров в валюте | |||||||

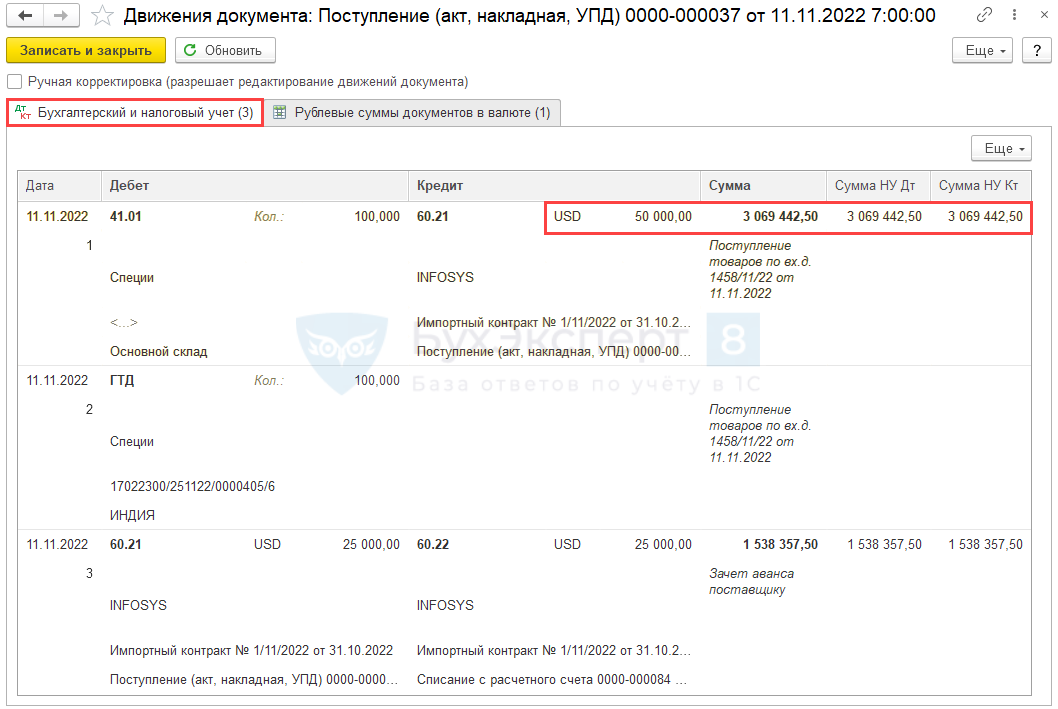

| 11 ноября | 41.01 | 60.21 | 3 069 442,50 | 3 069 442,50 | 3 069 442,50 | Принятие к учету товаров | Поступление — Товары (накладная) |

| ГТД | — | — | — | — | Принятие к учету товаров по ГТД | ||

| 60.21 | 60.22 | 1 538 357,50 | 1 538 357,50 | 1 538 357,50 | Зачет аванса | ||

| Определение курсовых разниц на конец ноября 2022 | |||||||

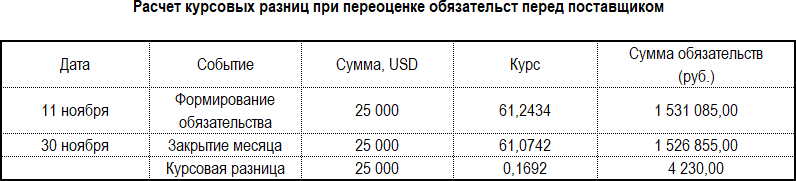

| 30 ноября | 60.21 | 91.01 | 4 230 | Переоценка обязательства в БУ | Закрытие месяца — Переоценка валютных средств | ||

| 60.21 | 98.КР | — | 4 230 | 4 230 | Переоценка обязательства в НУ | ||

| Признание ОНО по доходам будущих периодов | |||||||

| 30 ноября | 99.02.О | 77 | 846 | Признание ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

| Перечисление частичной оплаты в валюте поставщику | |||||||

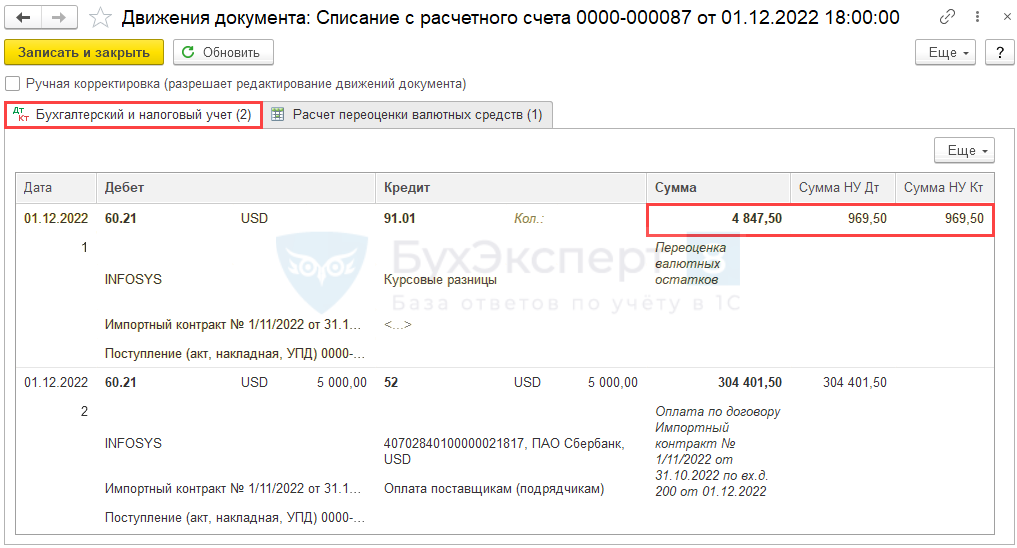

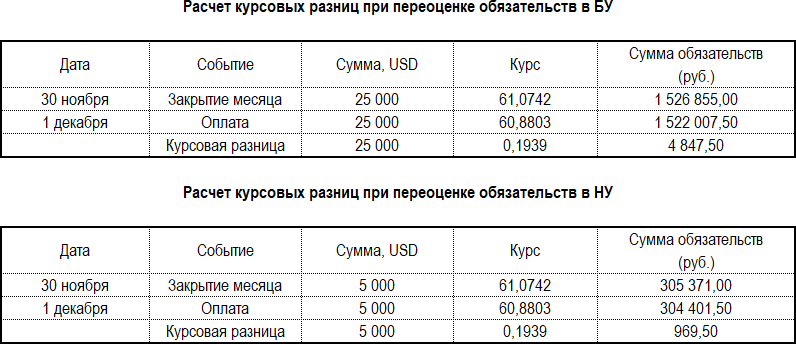

| 1 декабря | 60.21 | 91.01 | 4 847,50 | 969,50 | 969,50 | Переоценка обязательства в БУ и НУ | Списание с расчетного счета — Оплата поставщику |

| 60.21 | 52 | 304 401,50 | 304 401,50 | Перечисление оплаты поставщику | |||

| Определение курсовых разниц на конец декабря 2022 | |||||||

| 31 декабря | 91.02 | 60.21 | 189 144 | 185 266 | 185 266 | Переоценка обязательства в БУ и НУ | Закрытие месяца — Переоценка валютных средств |

| 98.КР | 91.01 | — | 846 | 846 | Признание дохода по оплаченному обязательству | ||

| 91.02 | 60.21 | -3 384 | -3 384 | Сторно расходов в результате свертки | |||

| 60.21 | 98.КР | — | -3 384 | -3 384 | Сторно отложенных доходов в результате свертки | ||

| Погашение ОНО по доходам будущих периодов | |||||||

| 31 декабря | 99.02.О | 77 | -846 | Погашение ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

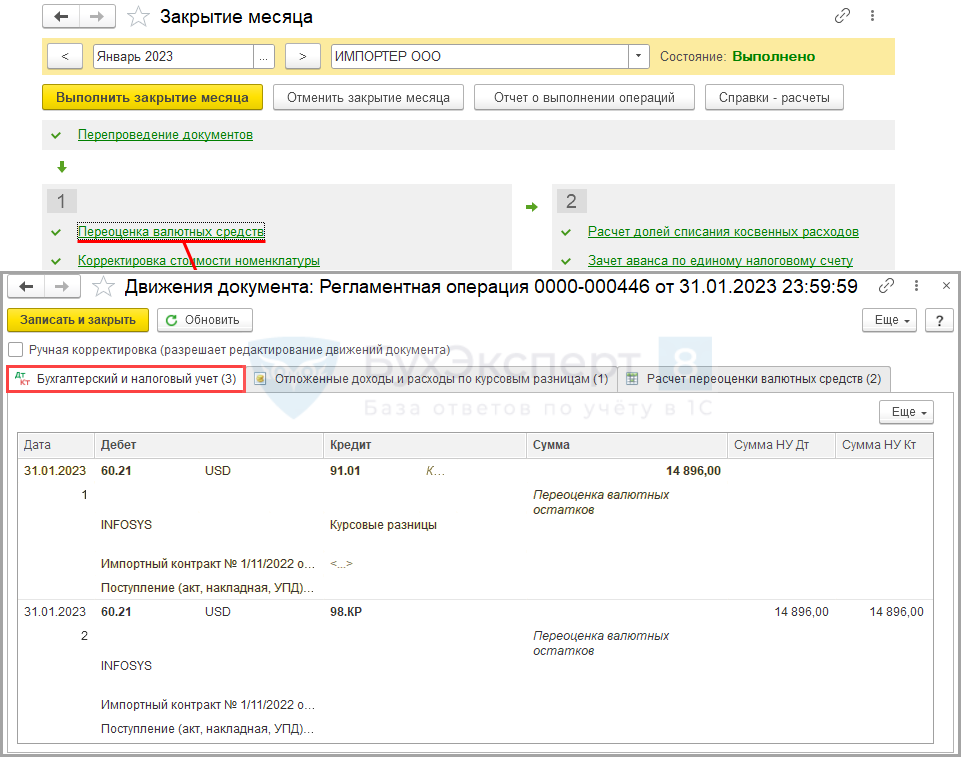

| Определение курсовых разниц на конец января 2023 | |||||||

| 31 января | 60.21 | 91.01 | 14 896 | Переоценка обязательства в БУ | Закрытие месяца — Переоценка валютных средств | ||

| 60.21 | 98.КР | — | 14 896 | 14 896 | Переоценка обязательства в НУ | ||

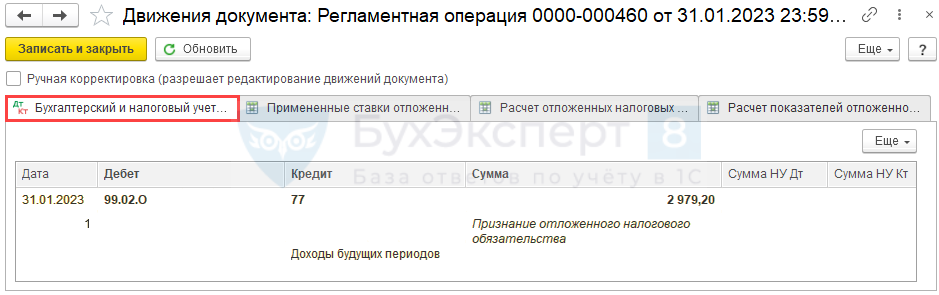

| Признание ОНО по доходам будущих периодов | |||||||

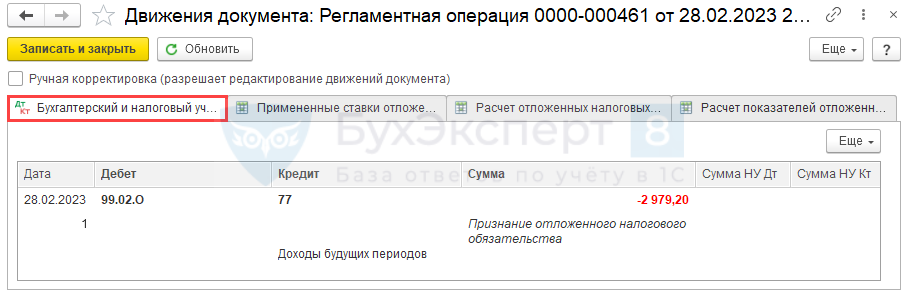

| 31 января | 99.02.О | 77 | 2 979,20 | Признание ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

| Перечисление оплаты в валюте поставщику | |||||||

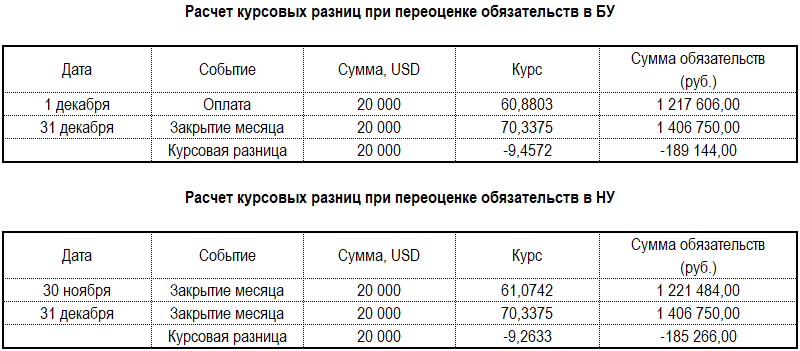

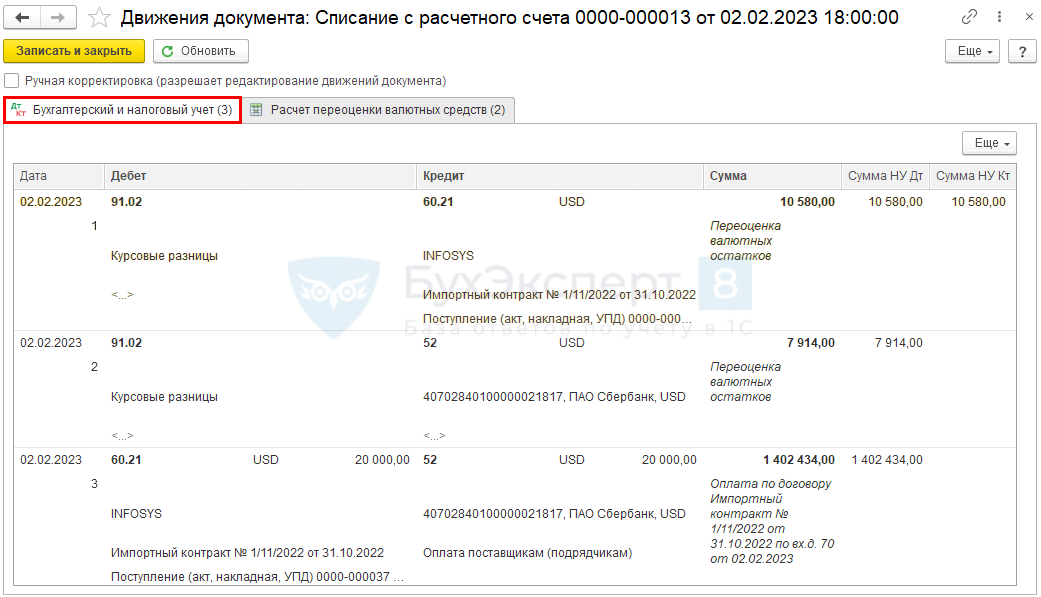

| 2 февраля | 91.02 | 60.21 | 10 580 | 10 580 | 10 580 | Переоценка обязательства в БУ и НУ | Списание с расчетного счета — Оплата поставщику |

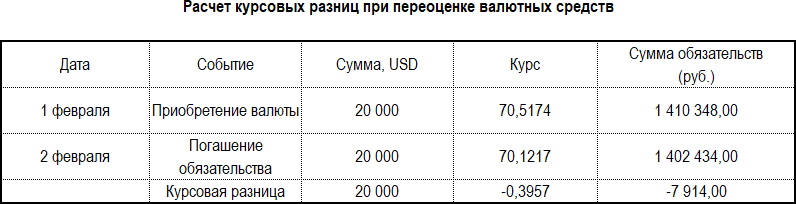

| 91.02 | 52 | 7 914 | 7 914 | Переоценка валютных средств на счете | |||

| 60.21 | 52 | 1 402 434 | 1 402 434 | Перечисление оплаты поставщику | |||

| Определение курсовых разниц на конец февраля 2023 | |||||||

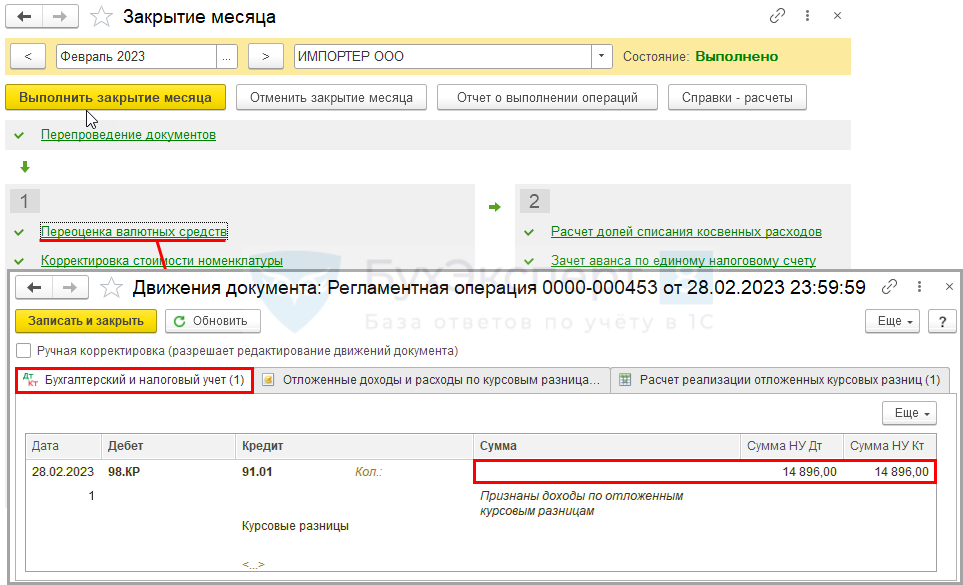

| 28 февраля | 98.КР | 91.01 | 14 896 | 14 896 | Признание дохода по оплаченному обязательству | Закрытие месяца — Переоценка валютных средств | |

| Погашение ОНО по доходам будущих периодов | |||||||

| 28 февраля | 99.02.О | 77 | -2 979,20 | Погашение ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

Настройки курсовых разниц

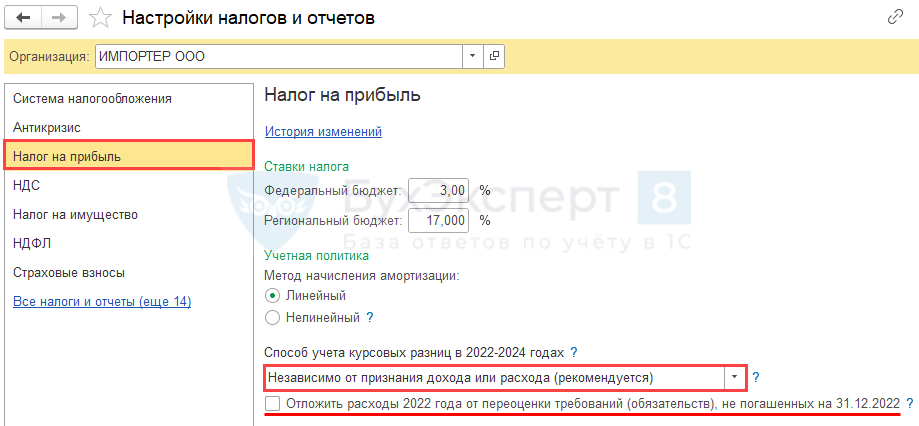

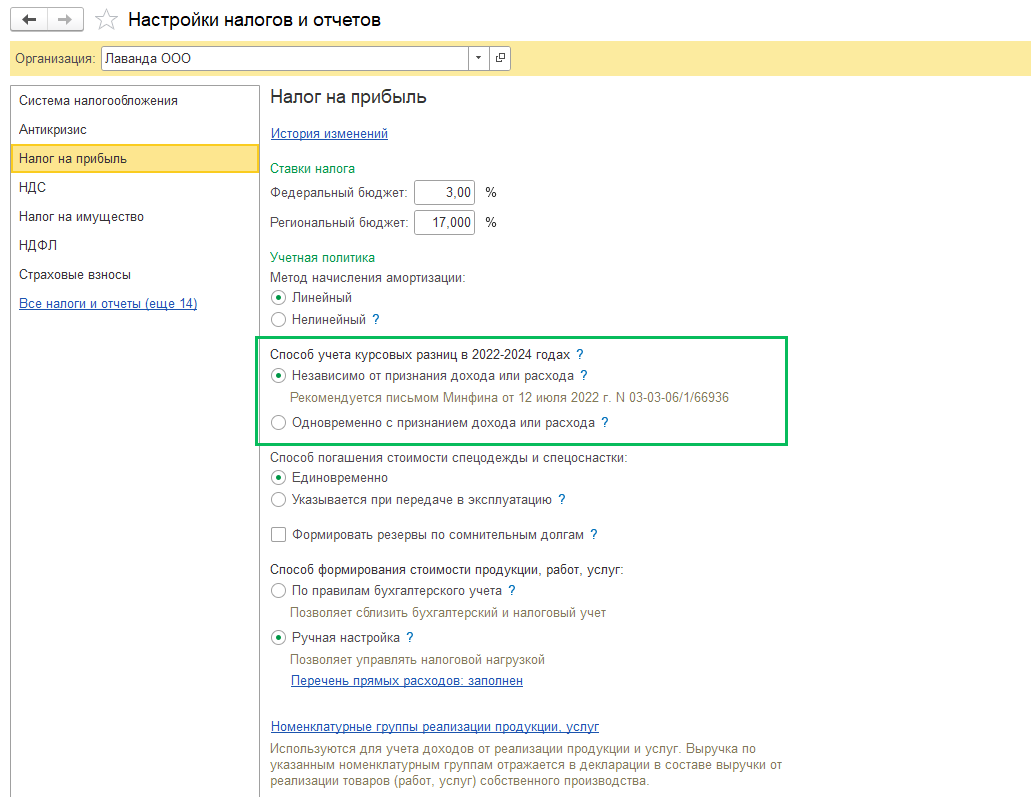

Для работы с курсовыми разницами в целях налога на прибыль на период 2022-2024 выполните настройки Главное – Налоги и отчеты – Налог на прибыль – Способ учета курсовых разниц в 2022-2024 годах

- Независимо от признания дохода или расхода (рекомендуется).

По условию примера организация решила не откладывать расходы 2022 года по отрицательным курсовым разницам, не погашенным на 31.12.2022. Указанное поле — без флага.

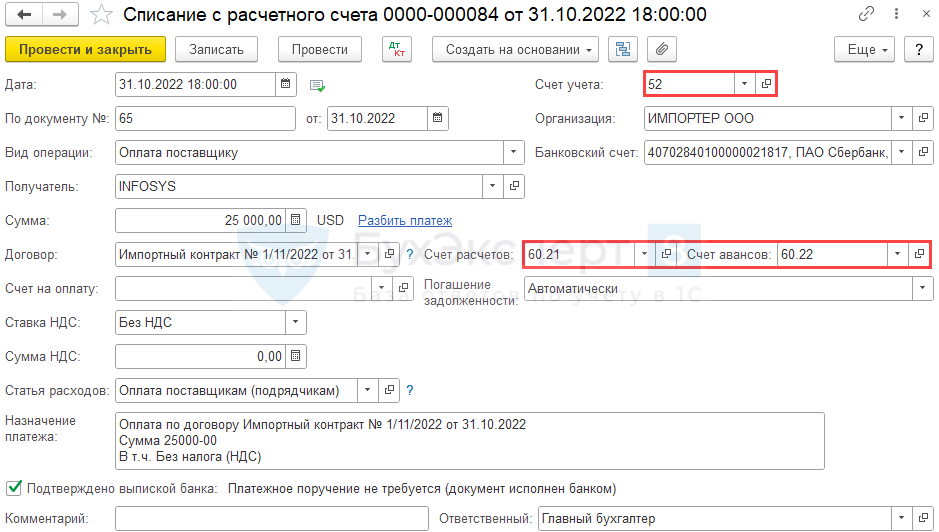

Перечисление аванса в валюте поставщику

Чтобы начать работу с валютными расчетами, внесите в 1С:

- реквизиты валютного банковского счета;

- хотя бы одну иностранную валюту в справочник Валюты;

- договор с иностранным контрагентом.

Подробнее Перечисление авансового платежа на таможню

Оформите предварительную оплату через Банк и касса – Банковские выписки – Списание документом Списание с расчетного счета.

Проверьте заполнение документа:

- Счет учета — 52 «Валютные счета»;

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Проводки

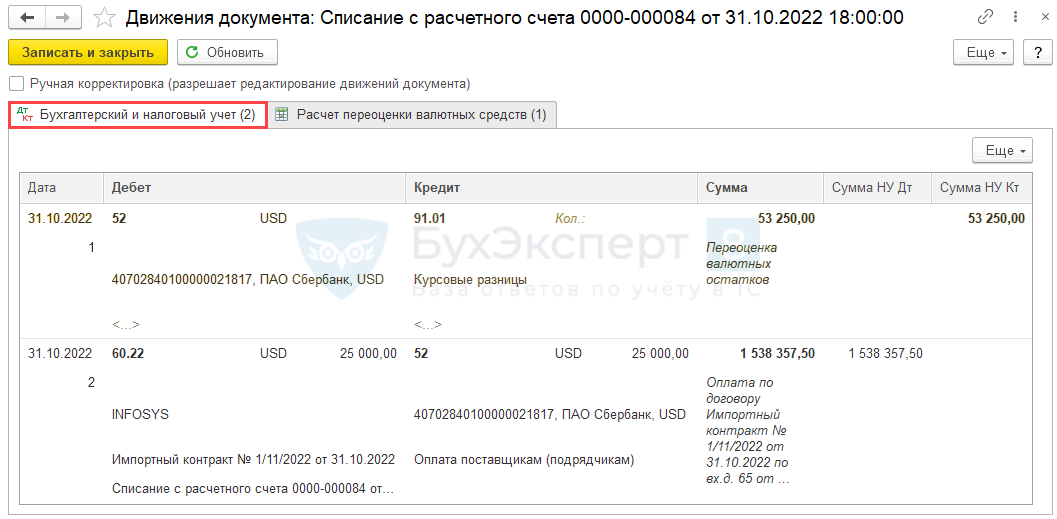

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

Приобретение товаров в валюте

Приобретение товаров оформите документом Поступление (акт, накладная, УПД) с видом операции Товары в разделе Покупки – Покупки — Поступление (акты, накладные, УПД).

Импортные товары, оплата за которые проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Проводки

В табличной части документа цены указываются в долларах, но в проводках суммы выражены в рублевом эквиваленте.

Документ формирует проводки:

- Дт 41.01 Кт 60.21 — принятие на учет товара и формирование обязательства;

- Дт ГТД — принятие к учету товаров по ГТД;

- Дт 60.21 Кт 60.22 — зачет аванса.

Контроль правильности формирования проводок в рублевом выражении:

Для проверки сформируйте справку-расчет Рублевые суммы документа в валюте по кнопке Печать в документе Поступление (акт, накладная, УПД).

Оформление таможенных платежей и НДС в программе, а также формирование окончательной стоимости импортированного товара смотрите в статье Перечисление авансового платежа на таможню

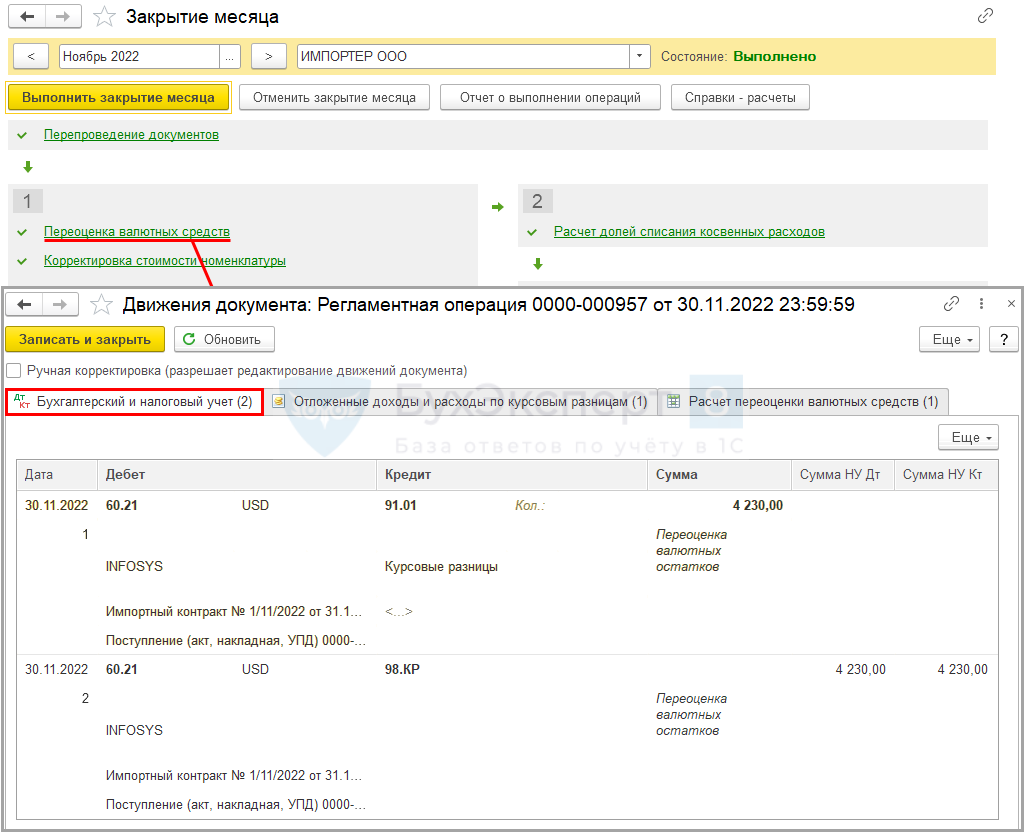

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Контроль расчета курсовых разниц:

Курс ЦБ РФ уменьшился, поэтому сумма задолженности перед поставщиком снизилась на 4 230 руб. Образовался внереализационный доход в виде положительной курсовой разницы.

Расход признается в только в БУ. В налоговом учете доходы в виде положительных курсовых разниц откладываются до момента погашения задолженности в Кт 98.КР (пп. 7.1 п. 4 ст. 271 НК РФ).

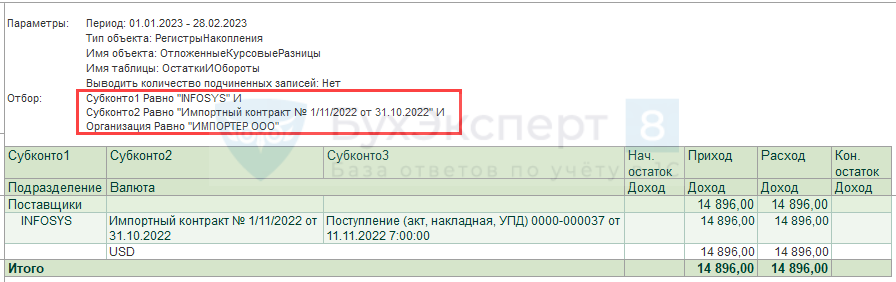

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за ноябрь.

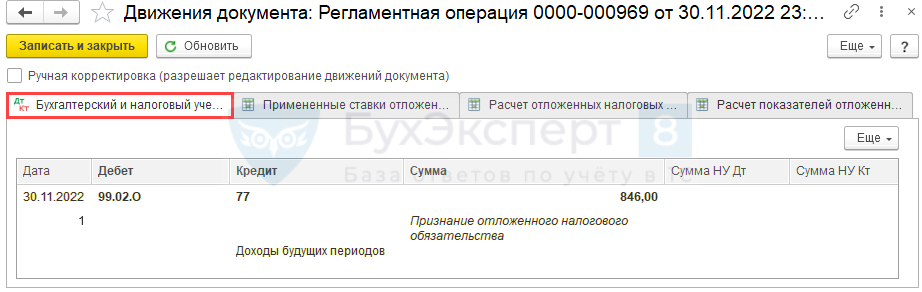

Отложенный налог по курсовым разницам при ПБУ 18/02

Регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) признает ОНО по обязательству Доходы будущих периодов на Кт 98.КР.

Сумму ОНО можно проверить в справке-расчете Отложенный налог на прибыль за ноябрь 2022. ![]() PDF

PDF

Перечисление частичной оплаты поставщику

В момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия их на учет, за минусом аванса.

В соответствии с договором погашение задолженности (оплата) после принятия товара на учет должно происходить по курсу доллара на день оплаты двумя траншами:

- 01.12.2022 — 5 000 USD;

- 02.02.2023 — 20 000 USD.

Рассмотрим формирование курсовых разниц при частичной оплате в 2022 году.

В момент постоплаты по договору в иностранной валюте происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате возникают Курсовые разницы.

В 2022 году курсовые разницы в целях налога на прибыль признаются:

- положительные — только на дату погашения задолженности, в т. ч. частичного (пп. 7.1 п. 4 ст. 271 НК РФ);

- отрицательные — на дату погашения задолженности и отчетную дату (пп. 6, 6.1 п. 7 ст. 272 НК РФ).

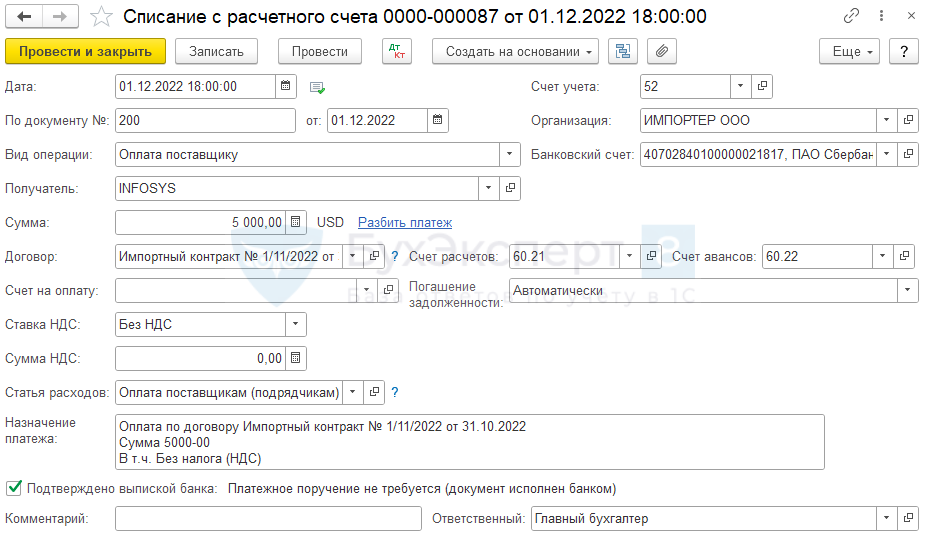

Перечисление задолженности поставщику оформите документом Списание с расчетного счета с видом операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная, УПД).

Оформите документ, как при перечислении предварительной оплаты.

Проводки

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 60.21 Кт 52 — оплата задолженности иностранному поставщику.

Курс уменьшился, поэтому сумма задолженности перед поставщиком снизилась в:

- БУ — на 4 847,50 руб. (по всей стоимости задолженности перед оплатой);

- НУ — на 969,50 руб. (только по сумме оплаты).

Образовался внереализационный доход в виде положительной курсовой разницы, который признается в БУ и НУ в разных суммах.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за декабрь.

Определение курсовых разниц на конец декабря 2022

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

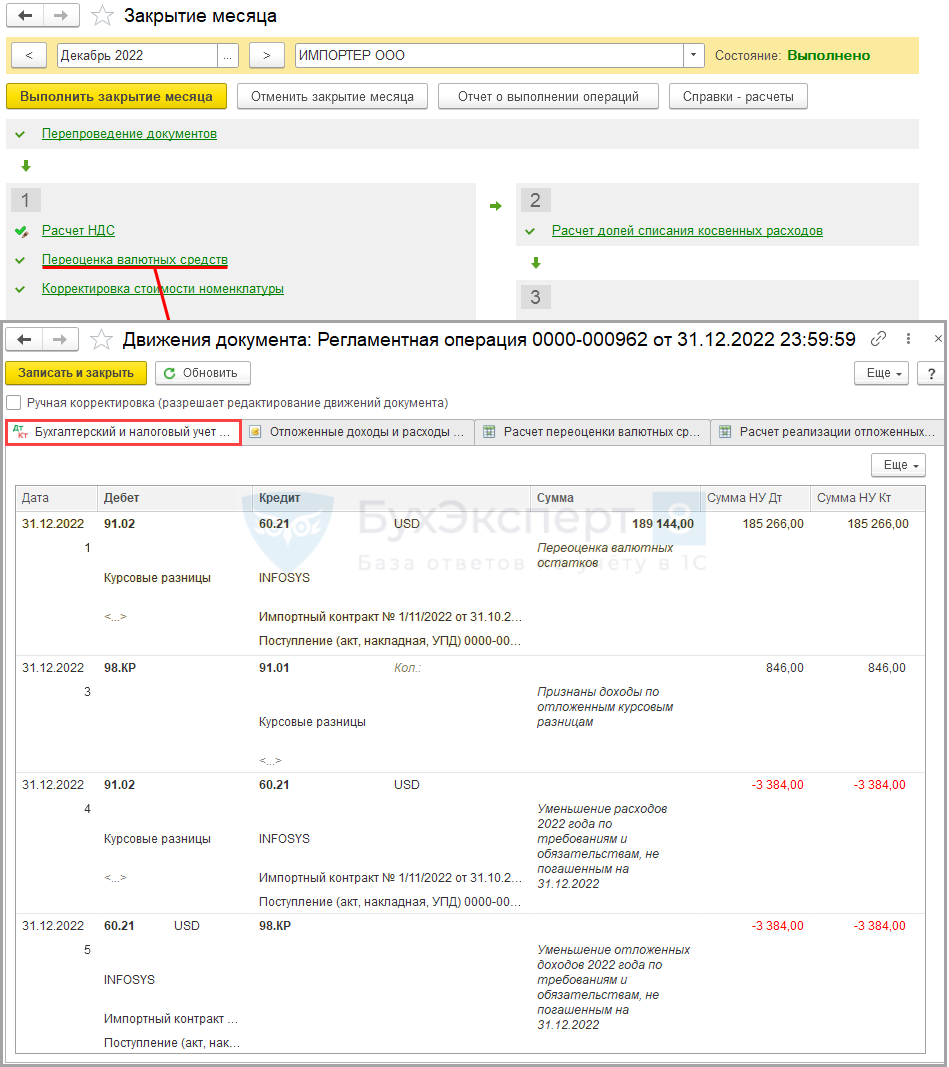

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 98.КР Кт 91.01 — доходы по отложенным курсовым разницам в оплаченной доле;

- Дт 91.02 Кт 60.21 — уменьшение расходов по курсовым разницам в результате свертки;

- Дт 60.21 Кт 98.КР — уменьшение отложенных доходов по курсовым разницам в результате свертки.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Контроль расчета курсовых разниц по имуществу и обязательству

Курс ЦБ РФ увеличился, поэтому сумма задолженности перед поставщиком увеличилась также. Образовался внереализационный расход в виде отрицательной курсовой разницы.

Расход признается в БУ и НУ, но в разной сумме, так как в БУ и НУ отличаются даты последней переоценки обязательства.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за декабрь.

Признание доходов по оплаченной части обязательства

Если в течение месяца часть задолженности погашалась, то на его крайнюю дату определяется доход или расход к признанию, отложенный до момента погашения. Он должен быть признан в доле оплаченной суммы.

В 2022 году откладывался только доход.

Определена сумма отложенных положительных курсовых разниц, признаваемые в доходах, в доле оплаченной задолженности (01.12.2022 — 5 000 USD):

4 230 х 5 000 / 25 000 = 846 руб.

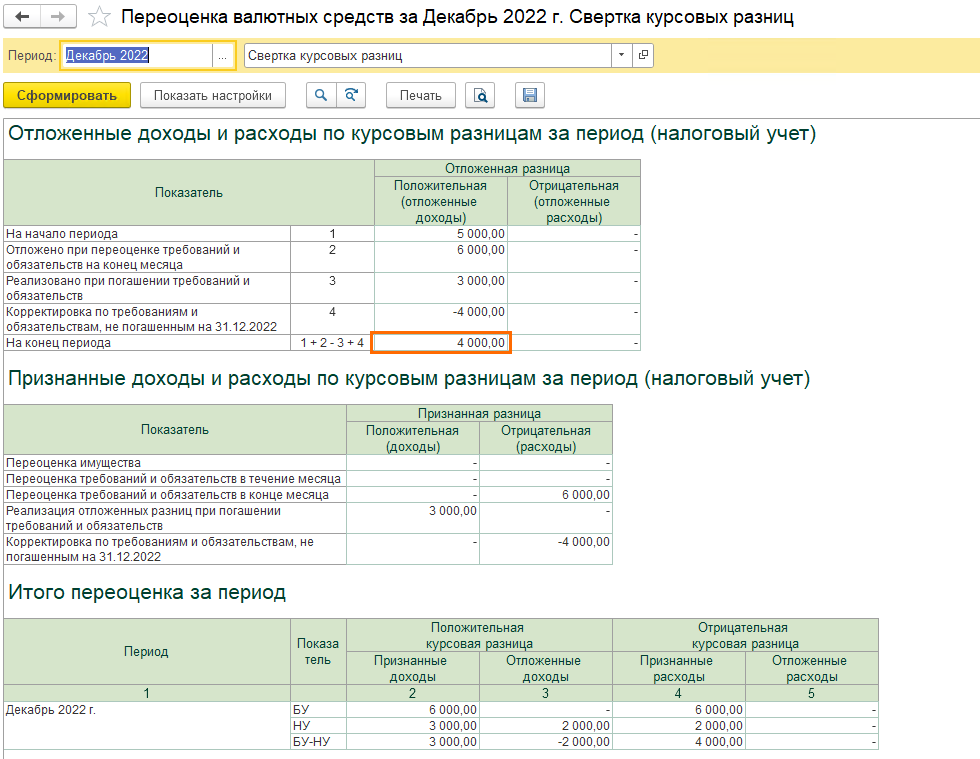

Свертка курсовых разниц на 31.12.2022

Справка-расчет Переоценка валютных средств за декабрь имеет дополнительные таблицы по свертке признанных расходов и отложенных доходов в соответствии с Письмом Минфина от 22.12.2022 N 03-03-10/126074.

Курсовые разницы сворачиваются по каждому требованию (обязательству). Сравниваются признанные в течение 2022 года расходы и отложенные на счете 98.КР доходы. Меньшая из величин сторнируется в расходах и доходах.

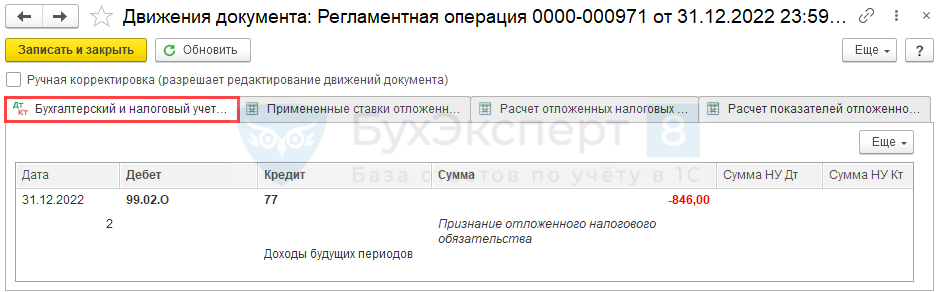

Отложенный налог по курсовым разницам

Так как все отложенные доходы сторнированы, регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) погасила ОНО по обязательству Доходы будущих периодов.

Сумма сторнируется, так как на начало 2022 года ОНО по Доходам будущих периодов равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за декабрь 2022 нет записей по данному ОНО.

Определение курсовых разниц на конец января 2023

На конец месяца есть остатки на счетах расчетов в иностранной валюте, а также денежные средства на валютных счетах, поэтому при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки обязательства в БУ;

- Дт 60.21 Кт 98.КР — положительная курсовая разница, отложенный доход в НУ.

Контроль расчета курсовых разниц:

Курс ЦБ РФ уменьшился, поэтому сумма задолженности перед поставщиком снизилась. Образовался внереализационный доход в виде положительной курсовой разницы.

Доход признается только в БУ, в НУ — откладывается до погашения обязательства.

С 2023 года курсовые разницы в целях налога на прибыль признаются только на дату погашения задолженности.

На отчетную дату (крайнюю дату месяца) положительные и отрицательные курсовые разницы откладываются в 1С на счетах:

- 98.КР — положительные (пп. 7.1 п. 4 ст. 271 НК РФ);

- 97.КР — отрицательные (пп. 6.1 п. 7 ст. 272 НК РФ).

Отложенный налог по курсовым разницам

Регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) признает ОНО по обязательству Доходы будущих периодов на Кт 98.КР.

Сумму ОНО можно проверить в справке-расчете Отложенный налог на прибыль за январь 2023. ![]() PDF

PDF

При формировании отрицательной курсовой разницы в конце месяца, начиная с 2023 года, откладывается расход на Дт 97.КР по налоговому учету. При этом формируется ОНА по активу Расходы будущих периодов с проводкой

- Дт 09 Кт 99.02.О — для балансового метода;

- Дт 09 Кт 68.04.2 — для балансового метода с отражением ПР и ВР.

Полное погашение обязательства в валюте

Остаток задолженности оплачивается в том же порядке, что перечисление аванса и частичное погашение документом Списание с расчетного счета.

Проводки

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки обязательства;

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков;

- Дт 60.21 Кт 52 — погашение обязательства.

Контроль расчета курсовых разниц:

Курс ЦБ РФ увеличился, поэтому сумма задолженности перед поставщиком увеличилась. Образовался внереализационный расход в виде отрицательной курсовой разницы.

Расход признается в БУ и НУ.

Курс уменьшился, поэтому сумма в рублях на счете 52 «Валютные счета» уменьшилась. Образовался внереализационный расход в виде отрицательной курсовой разницы.

Расчет курсовых разниц на конец февраля 2023

Заключительные проводки по закрытому обязательству производит регламентная операция Пересчет валютных средств в процедуре Закрытие месяца за февраль.

Документ формирует проводки:

- Дт 98.КР Кт 91.01 — признание отложенного дохода по погашенному обязательству.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за февраль.

Отложенный налог по курсовым разницам

После признания отложенного дохода происходит погашение ОНО по обязательству Доходы будущих периодов регламентной операцией Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца).

Сумма сторнируется, так как на начало 2023 года ОНО по Доходам будущих периодов было равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за февраль 2023 нет записей по данному ОНО.

Проверка расчета курсовых разниц

После завершения операций по договору через Отчеты – Оборотно-сальдовая ведомость по счету следует убедиться в отсутствии остатков на счете 60.21.

В регистре Отложенные доходы и расходы по курсовым разницам (Отчеты – Универсальный отчет) также не должно быть остатков.

Подробнее Универсальный отчет по проверке погашения доходов на 98.КР в 1С

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Что такое курсовая разница

- Приобретение материалов по договорам в условных единицах: законодательство и 1С

- Приобретение товаров по договорам в условных единицах: законодательство и 1С

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С

- Курсовые разницы в 1С 8.3 Бухгалтерия до 2022 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Рассмотрим, как считаются курсовые разницы, что изменилось с принятием ФЗ № 67 с уточнениями, и как теперь работать в этим учётом в «1С:ERP».

Работа с монетарными и немонетарными активами / обязательствами

У нас курсовые разницы – это процедура, при которой мы переоцениваем наши основные валюты в «1С:ERP». Наши активы/обязательства делятся на «монетарные» и «немонетарные» (понятия из МФСО). Монетарные на конец месяца – переоцениваются, немонетарные – не переоцениваются.

Примером монетарных активов являются «Денежные средства», которые есть у нас «в валюте» и в другом эквиваленте, который у нас меняется с изменением курса валюты. К немонетарным активам относятся, например, «Товары». Товары мы купили за валюту, н о при этом не переоцениваем ТМЦ, которое лежит на складе. Полный список монетарных/немонетарных активов вы с лёгкостью можете найти в интернете.

Для нас же важно, что «Аванс» относится к немонетарным статьям, и, соответственно они в ПБУ, которые определяют правила учёта курсовых разниц, тоже не переоцениваются. Если мы заплатили аванс, то определённый курс зафиксировался, и он не будет переоцениваться до тех пор, пока мы не совершим какую-то операцию.

Также важно, что у нас переоценка осуществляется по официальному курсу Центрального Банка РФ. Это правило работало как до 2022 года, так и в 2022-м году. То есть изменения в законодательстве, связанные с ФЗ № 67 на это правило не повлияло.

Каким образом осуществляется переоценка?

Формула простая: мы берём валютную сумму, которая у нас есть и хранится где-то, умножаем на текущий курс, который мы загрузили по регламентированному учёту, допустим, с сайта «РБК». Курс загрузили, получили ту сумму, которая у нас есть, вычли ту сумму, которая у нас есть, и получили курсовую разницу.

Аналогично считается курсовая разница по управленческому учёту. У нас есть валюта управленческого учёта, и если она совпадает с валютой регламентированного учёта, мы знаем, что курсовые разницы будут идентичны. Если не идентична, и, условно, мы ведём взаиморасчёты в евро, а субвалюта в управленческом учёте у нас в долларах, будет посчитана сумма, которая должна быть посчитана в евро. Формула очень простая.

Регистры

Где все эти суммы берутся, чтобы считать в программе? В программе они у нас хранятся в Регистрах. У нас есть регистры, которые поддерживают взаиморасчёты, то есть взаимообязательства, причём расчёты как с поставщиками и клиентами, так и по финансовым инструментам (договора депозитов, кредитов).

Для денежных средств у нас есть свои регистры (Вы их можете легко найти в Конфигураторе). Во всех регистрах у нас есть единица измерения «Валюта», чтобы программа «понимала», что у нас в чём измеряется. Также у нас есть в «Ресурсах» «Предоплата» и «Долг» без добавок «Регл» или «Упр», под ними скрывается сумма, которая исчислена в той валюте, которую мы зафиксировали. Под категориями «ПредоплатаРег», «ПредоплатаУпр», «ДолгРег» и «ДолгУпр» будут храниться уже пересчитанные суммы по формулам, приведённым выше.

Этот пересчёт может глобально осуществляться 2-мя путями, то есть 2-мя сроками, периодами. Основной период, который задан в программе, мы можем делать пересчёт на дату, например, на конец месяца, это обязательно. Но бывает такое, что кто-то просит, чтобы пересчёт осуществлялся на каждый день, и, соответственно, такая настройка в программе есть, можно её использовать.

Что изменилось с выходом 67-ФЗ в марте 2022 года?

Из-за чего вообще закон возник… Возьмём условно такую валюту как «Лира». Берём ситуацию с покупателем. Мы отгрузили покупателю товар на 1000 лир, при том, что курс – 75 рублей, покупатель нам денег не заплатил, соответственно мы денег не получили, 75 000 рублей – долг покупателя. В какой-то месяц у нас курс поднялся с 75 до 100 рублей, соответственно увеличился и долг покупателя с 75 000 до 100 000 рублей. Соответственно, за счёт разницы в курсах у нас «из ниоткуда» появился доход 25 000 рублей, с которых мы должны заплатить налог на прибыль. В связи с тем, что курс в 2022-м году резко колебался, предприятиям сделали с помощью ФЗ-67 послабление, чтобы они могли не платить сразу налог с 25 000 рублей, образовавшихся за счёт разницы в курсах валют. То есть мы считаем эту сумму доходом, но мы этот доход откладываем до того момента, когда покупатель заплатит нам деньги, и нам будет с чего заплатить налог с этих курсовых разниц: мы доход откладываем и признаём его только в тот момент, когда покупатель нам что-то заплатил. Аналогичным образом работаем с поставщиками, учитывая, что у нас будет зеркальная ситуация относительно вышеописанной. То есть, если у нас курс вырос, то у нас расход увеличился на 25 000 рублей, поскольку в связи с ростом курса валюты мы должны поставщику теперь не 75 000 рублей, а 100 000. Расходы мы признаём, а оплату налогов с дохода мы откладываем до тех пор, пока с поставщиком не проведём оплату. Та часть закона, которая касается доходов, действует с 2022 года, другая часть, касающаяся откладывания расходов, пока мы их погасим, действует в 2023 года, и всё это будет так работать до 2024 года.

Каких видов учёта касается ФЗ-67

Важно то, что этот закон касается только налогового учёта, в бухгалтерском учёте ничего не изменялось, как мы признавали доходы и расходы, так их и признаём.

Ещё важно то, что это никак не влияет на сам расчёт курсовых разниц, курсовые разницы в налоговом учёте как считались, так и продолжают считаться (об этом было сказано в пояснительных письмах, которые выходили в октябре). Это относится только к признанию доходов и расходов, той проводке, которая касается 91 счёта, поэтому ничего на 52-м и 60-м счетах изменять не надо.

Важно, что все изменения касаются только кредиторской задолженности. То есть эти правила не касаются денежных средств, мы как их переоценивали, так и переоцениваем.

Расчёт курсовых разниц

Возвращаемся к самому расчёту курсовых разниц. Получается простое правило: когда мы берём регистры, в которых у нас есть взаиморасчёты или денежные средства, считаем, сколько у нас должно быть денег на дату совершения операции, затем, сколько есть сейчас, и на получившуюся разницу формируем движение.

Где это происходит? Если открыть документ закрытия месяца, то расчёт курсовых разницу у нас происходит в нескольких документах. Расчёт по регистру взаиморасчётов покупателей с поставщиками происходит в подразделе «Актуализация движений документов по данным взаиморасчётов» (находится в разделе «Взаиморасчёты и переоценка валютных средств»), по факту это будет дооценка с учётом курсовых разниц (сумм «ДолгРегл» и «ДолгУпр»).

Расчёт курсовых разниц будет также происходить в подразделе «Переоценка денежных средств и финансовых инструментов». Здесь будут переоцениваться наши договора кредитные, будут формироваться регламентные документы.

В разделе «Регламентированный учёт» смотрим также подраздел «Расчёт курсовых разниц». Здесь отдельно делается расчёт только по данным бухучёта. В том случае, если в Плане счетов у нас есть какие-то счета, которые мы, например, сами добавляли, по которым нет в регистрах оперативного учёта. То есть у вас там может не быть никаких движений, если были чистые взаиморасчёты. Если Вы добавили счета, соответственно, движения здесь появляются. В каком ещё случае могут возникать движения? Иногда случается, что при актуализации движений документов по данным взаиморасчётов и/или переоценке денежных средств и финансовых инструментов у нас появляются «хвосты», суммы в рублях, зависнувшие на 62-м счёте по разным причинам. В подразделе «Расчёт курсовых разниц» все эти «хвосты» убираются. Это нужно использовать как один из инструментов для проверки правильности учёта.

Узнать о применении ФЗ-68 по учёту курсовых разниц больше и увидеть демонстрацию работы со стороны поставщика и покупателя в «1С:ERP» можно из следующего видео:

На период с 2022 года до 2024 установлен временный порядок признания курсовых разниц в НУ Федеральным законе №67-ФЗ от 26.03.2022

С 2022 до 2024 года положительная курсовая разница по требованиям и обязанностям признаются только при погашении задолженности

С 2023 до 2024 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67), а также по депозитным счетам в валюте (счет 55.23).

-

Правила не поменялись для счетов 50, 52, 57.

Алгоритм расчета курсовых разниц в 2022 году в БП с релиза 3.0.122:

- Ежемесячно в рамках закрытия месяца происходит переоценка задолженности, учитываются курсовые разницы

Отрицательные в составе внереализационных расходов

Положительные в составе внереализационных доходов только при погашении задолженности

Если погашения задолженности не было, то непризнанные в доходах положительные курсовые разницы откладываются и учитываются обособленно. Для этого в План счетов были добавлены счета:

97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам»

- Суммы БУ и НУ могут отличаться, если ведется учет по ПБУ 18/02, то может быть признан отложенный налог по видам активам и обязательств: с 2022 года доходы будущих периодов, а с 2023 года расходы будущих периодов.

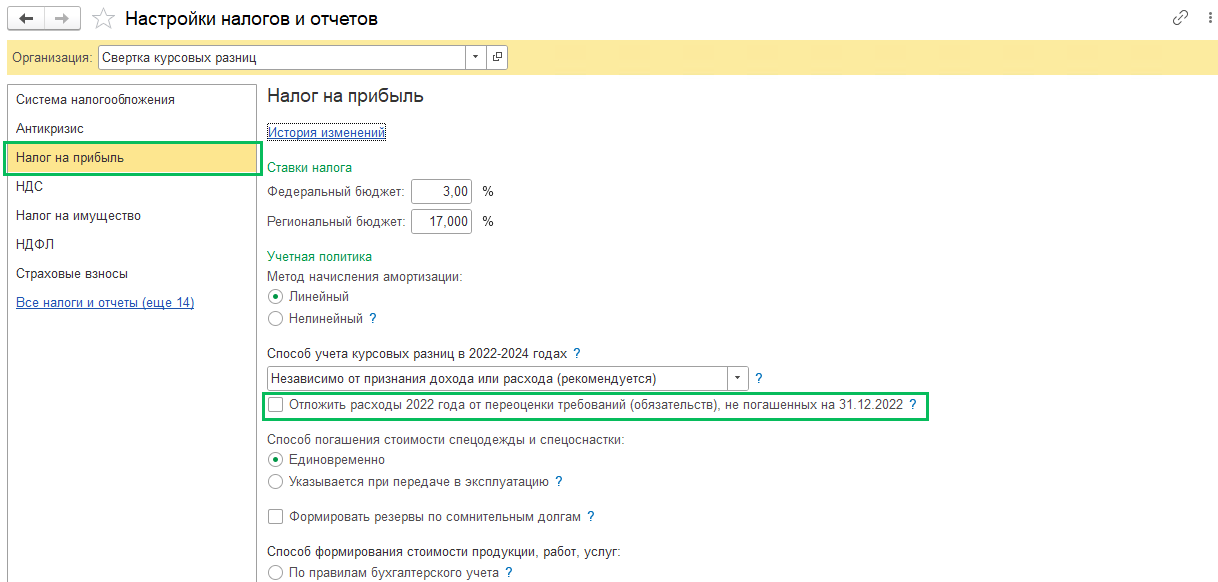

В настройке Налоги и отчеты (раздел Главное) во вкладке Налог на прибыль можно выбрать Способ учета курсовых разниц в 2022-2024 годах:

— Независимо от признания дохода или расхода (установлен по умолчанию)

— Одновременно с признанием дохода или расхода

Если вы меняете способ, то вам необходимо перезакрыть период, начиная с января 2022 года. При этом подавать уточненную декларацию не требуется.

! Обращаем внимание, что все изменения, вносимы в учетную политику мы рекомендуем делать через гиперссылку История изменений – Создать, чтобы не затронуть прошлые периоды.

Как исключить отрицательные курсовые разницы из расходов 2022 года? 523-ФЗ от 19.12.2022

Согласно Федеральному закону 523-ФЗ от 19.12.2022 организации могут решить отложить включение отрицательных курсовых разниц по непогашенным требованиям и обязательствам в расходы 2022 года. В таком случае расходы будут отложены до погашения требования и обязательства. Организациям, принявшим решение отложить признание отрицательных разниц необходимо:

-

Отправить в ФНС уведомление в свободной форме в срок до 27.03.2023 (включительно) или при подаче уточненной декларации за последний отчетный период 2022 года.

-

Внести соответствующие изменения в учетную политику в части НУ

-

Подать уточненные декларации по налогу на прибыль за периоды, когда отрицательные курсовые разницы, возникшие с 01.01.2022, исключены из расходов (п. 6.2 п. 7 ст. 272 НК РФ)

Это право налогоплательщика, а не его обязанность. Но принятое решение отменить будет нельзя. Функционал отложенных расходов по КР реализован в 1С БП с релиза 3.0.130?

Как это реализовано в 1С:

Регламентная операция Переоценка валютных остатков за декабрь 2022 (Закрытие месяца) делает корректировку расходов за 2022 год и в результате получаем:

- Проводки:

Дт 91.02 Кт счета задолженности – СТОРНО ранее признанных расходов

Дт 97.КР Кт счета задолженности – признаны отложенные расходы

Сумма будет сводная за весь период

- Движения по регистру Отложенные доходы и расходы по курсовым разницам (на всю сумму за год)

Проанализировать результаты выполненной регламентной операции можно в Справке-расчете Переоценка валютных средств за декабрь 2022 года, рассматривайте данные по НУ детально по месяцам 2022 года

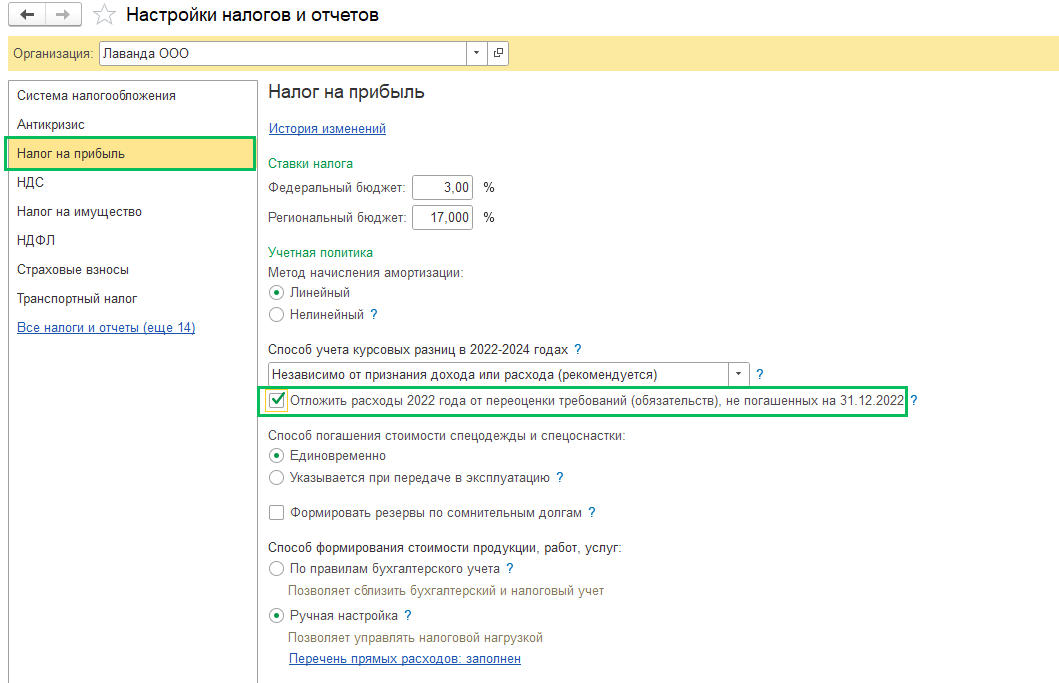

С релиза БП 3.0.130 в разделе Главное – Налоги и отчеты – Налог на прибыль появилась возможность поставить галку Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022

Устанавливайте галку, если приняли решение отложить расходы согласно 523-ФЗ

В примерах использованы следующие курсы валют:

15.11.2022 60 рублей/EUR

30.11.2022 55 рублей/EUR

01.12.2022 55 рублей/EUR

31.12.2022 70 рублей/EUR

В 2022 году отражены следующие операции:

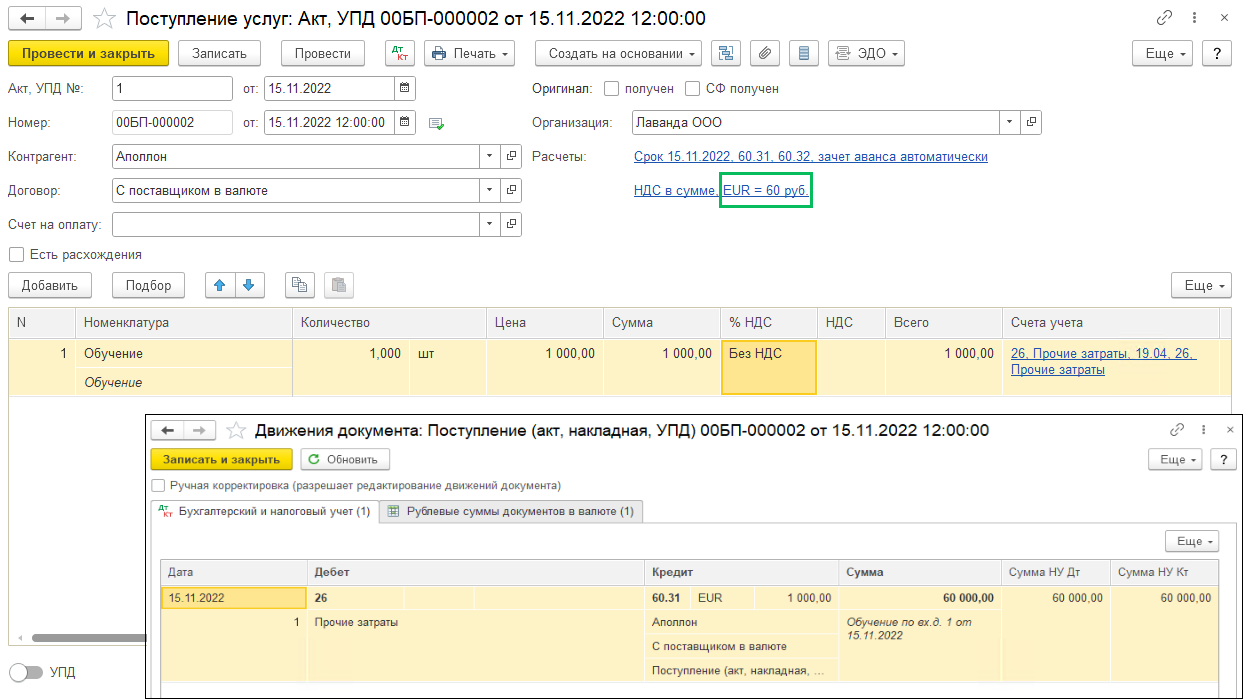

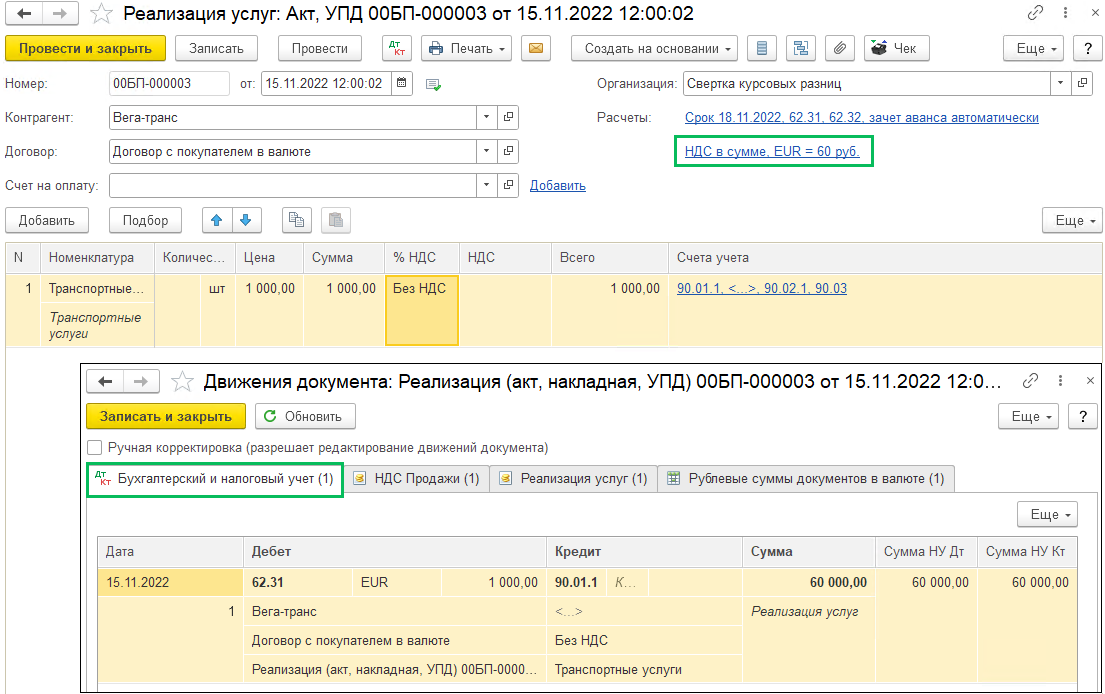

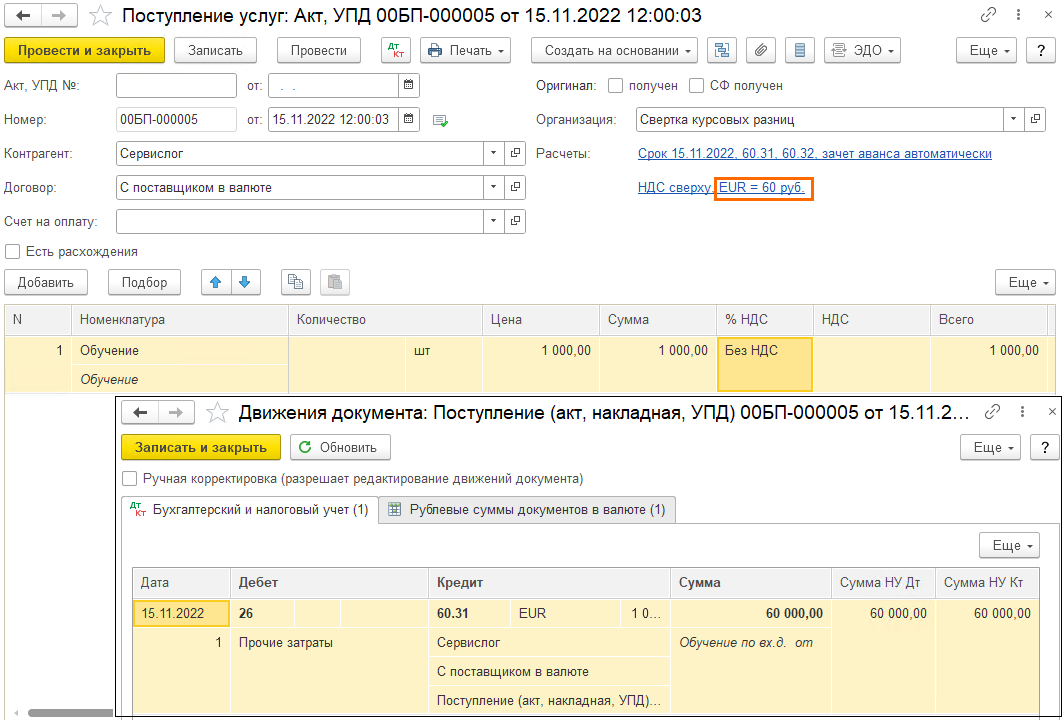

Поступление услуг 15.11.2022, курс 60 рублей/EUR:

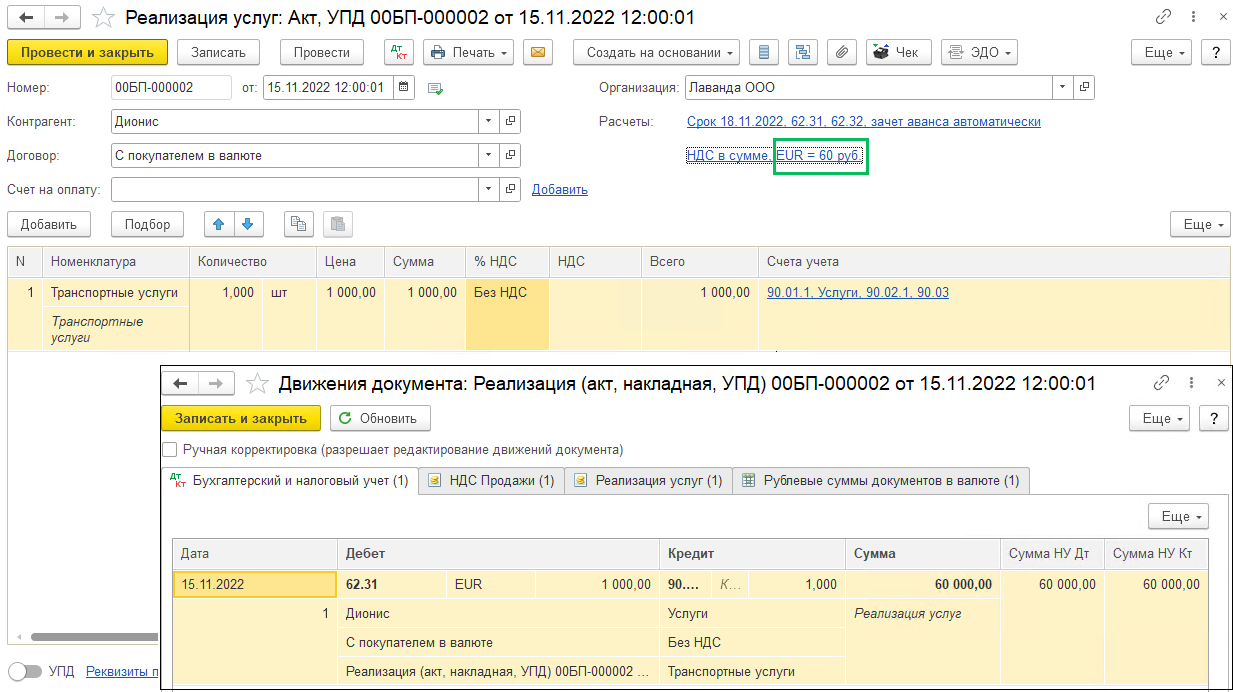

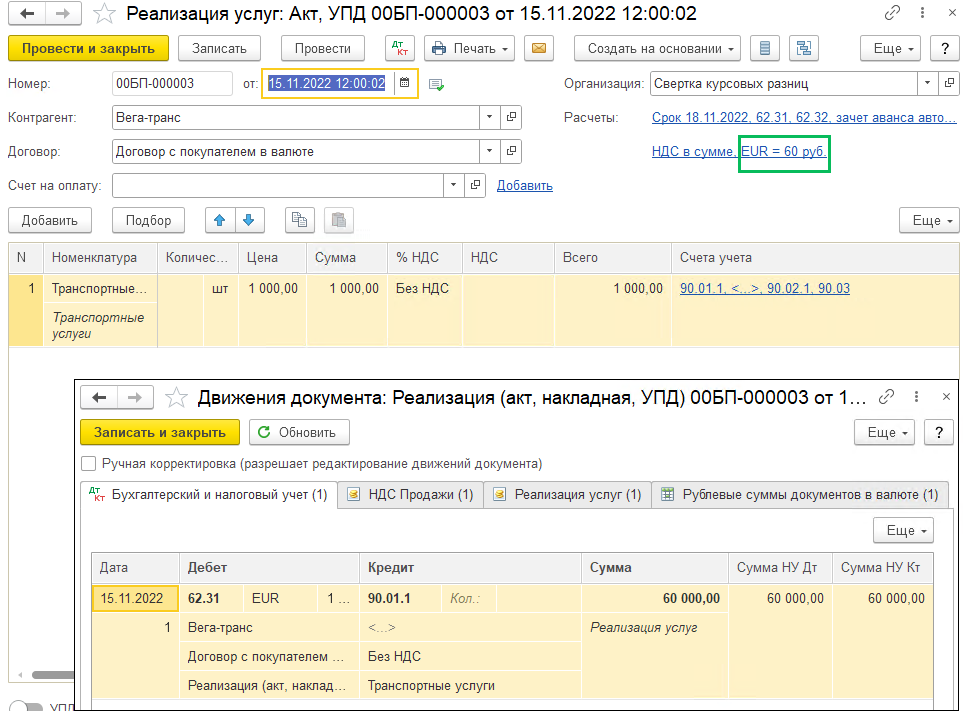

Реализация услуги 15.11.2022, курс 60 рублей/EUR:

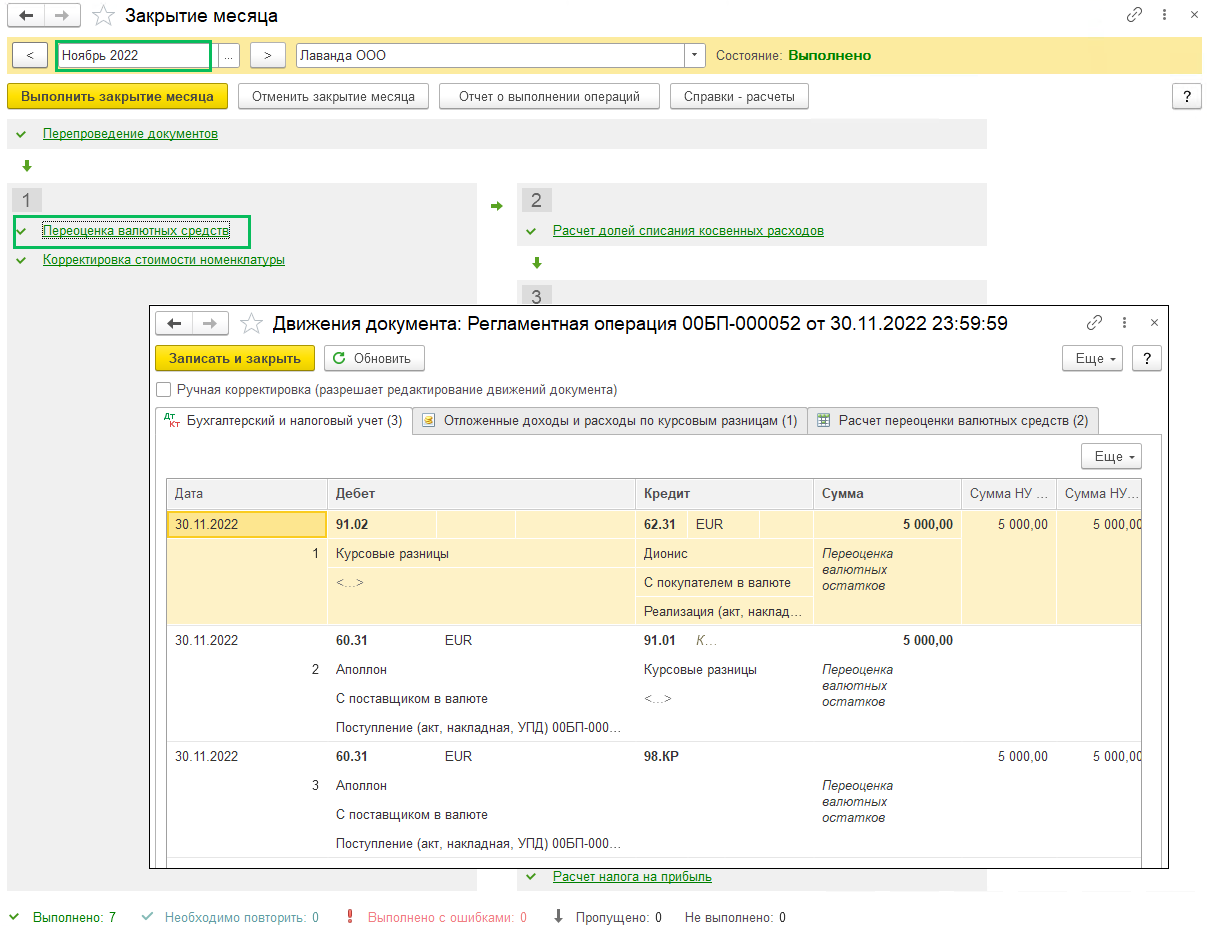

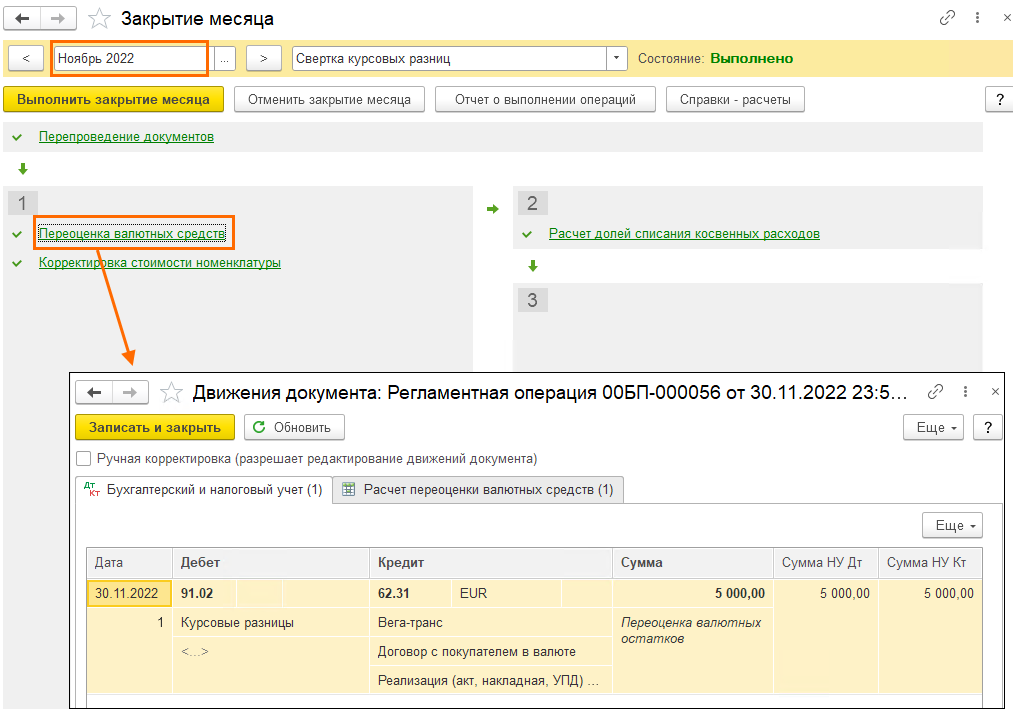

При проведении регламентной операции Переоценка валютных средств в рамках Закрытия месяца произошла переоценка, курс к концу ноября в примере упал до 55 рублей/EUR. Требования и обязательства уцениваются, и по расчетам с покупателем возникает отрицательная курсовая разница, которая признается и в БУ, и в НУ в расходах. Отрицательные курсовые разницы будут учитываться весь год, так как мы не можем знать будут ли обязательства и требования погашены до конца года.

По расчетам с поставщиком возникает положительная курсовая разница, признается в БУ в доходах, в НУ эта курсовая разница откладывается (счет 98.КР).

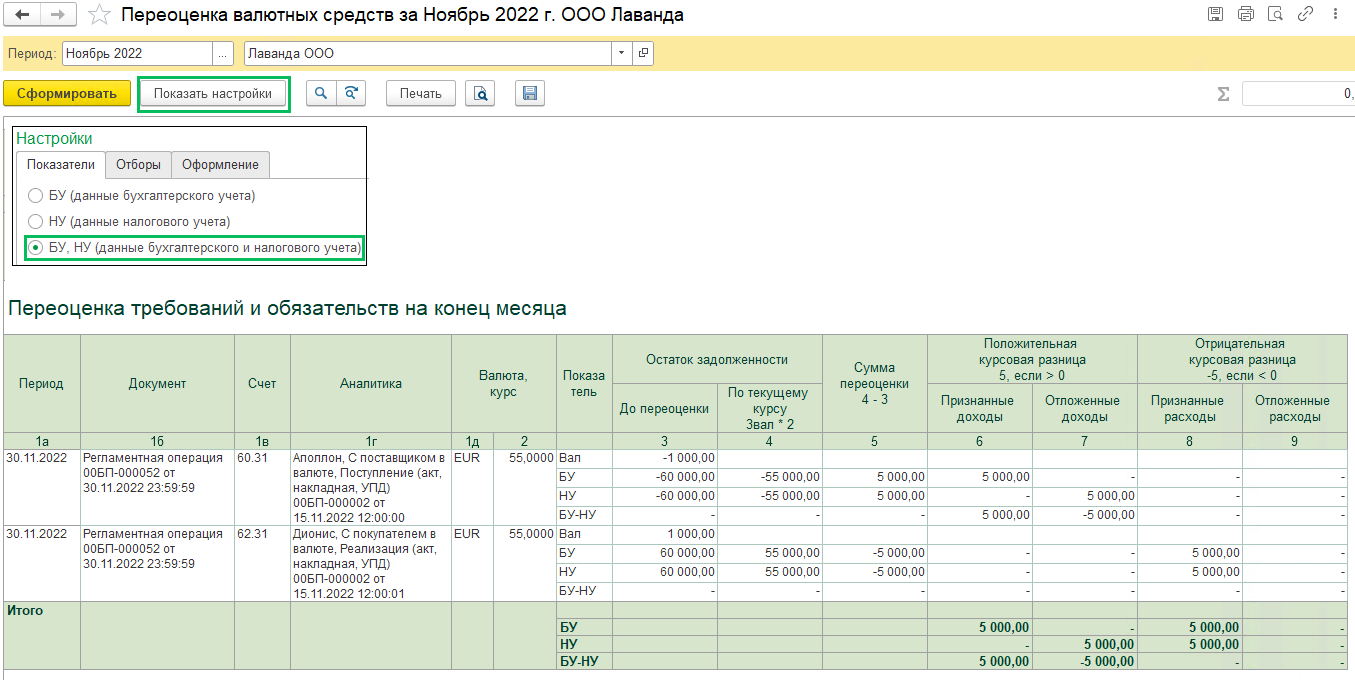

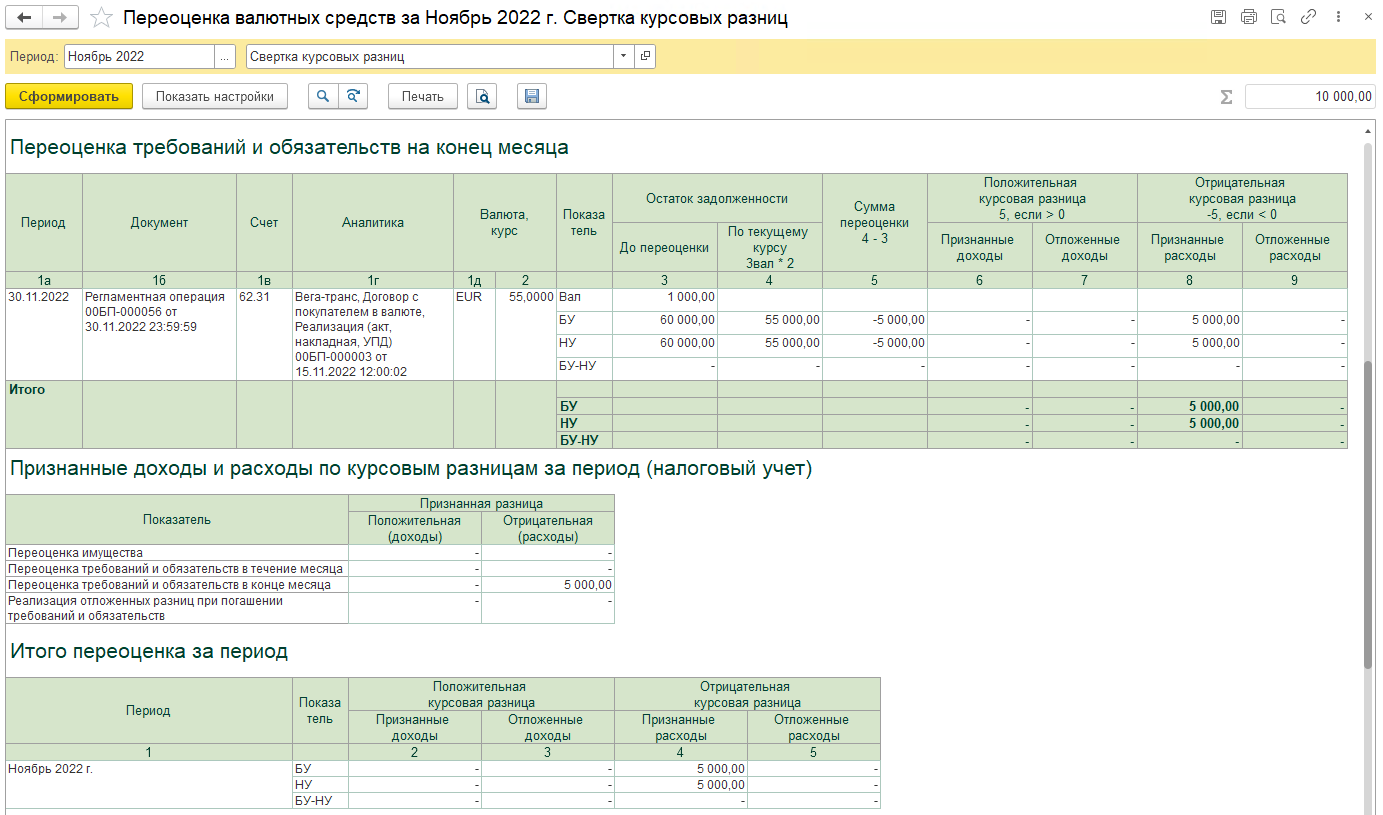

Расшифровку выполненной переоценки в ноябре можно посмотреть из Справки-расчета переоценки валютных средств. Из-за того, что курс валюты упал, мы получили положительную курсовую разницу по расчетам с поставщиком и отрицательную курсовую разницу по расчетам с покупателем.

Если в настройках справки установить отображение показателей по БУ и НУ, то вы сможете увидеть больше данных, в том числе отложенная разница, признанная разница и итог за период

Отдельно в Справке-расчете есть аналитика для НУ, где фиксируется отложенная разница и признанная разница, учтенная в расходах. А также в самом низу Справки-расчета мы увидим итог за период.

В декабре произведена частичная оплата поставщику, курс расчетов 55 рублей/EUR:

А также получена частичная оплата от покупателя, курс расчетов 55 рублей/EUR:

В декабре при выполнении Закрытия периода выполняется регламентная операция Переоценка валютных средств. Курс вырос с 55 до 70 рублей/EUR. По расчетам с покупателями получаем положительную курсовую разницу, в БУ признается доход, в НУ доход откладывается до погашения задолженности и отражается по счету 98.КР.

По расчетам с поставщиком в БУ и НУ признается расход по отрицательным курсовым разницам.

Так как в этом месяце произошло погашение задолженности, то отложенный доход, появившийся в ноябре, признается пропорционально сумме погашенной задолженности:

Погашенная задолженность/сумма задолженности*сумма отложенного дохода

600/1000*5000=3000 – признан доход в НУ по отложенным курсовым разницам

Расшифровку этих расчетов увидите в Справке-расчете Переоценка валютных средств:

Проводки регламентной операции, начиная 5-ой, выполняются в соответствии с законом 523-ФЗ: переносятся на будущие периоды расходы по требованиям и обязательствам в НУ (счет 97.КР).

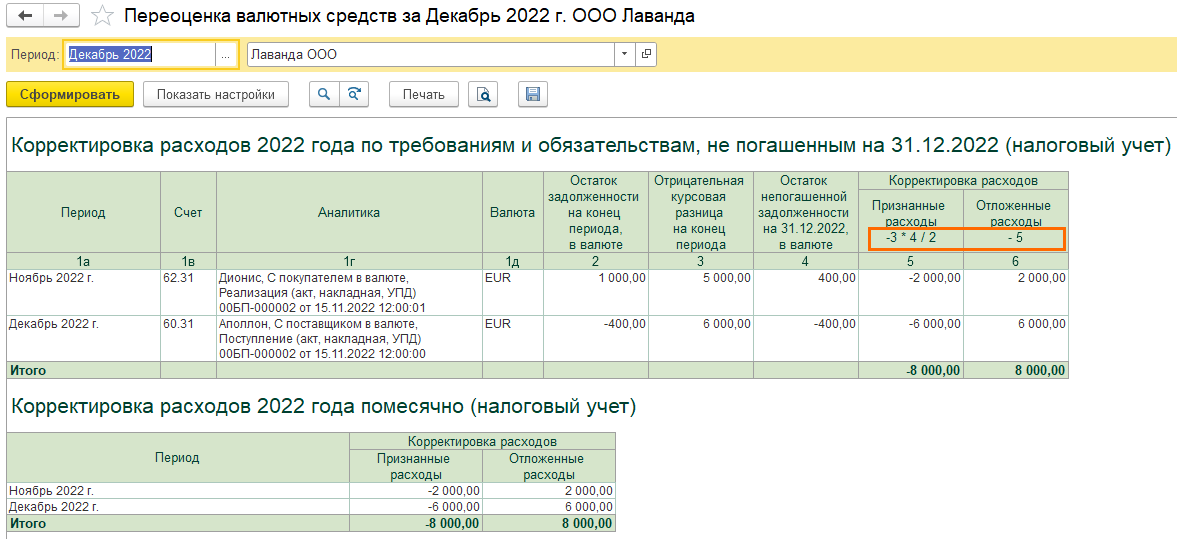

В Справке-расчете Переоценка валютных средств появляется новая таблица Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. Если задолженность частично погашена, то откладывается только часть ранее признанных расходов пропорционально непогашенной задолженности, формулы расчета в названиях столбцов.

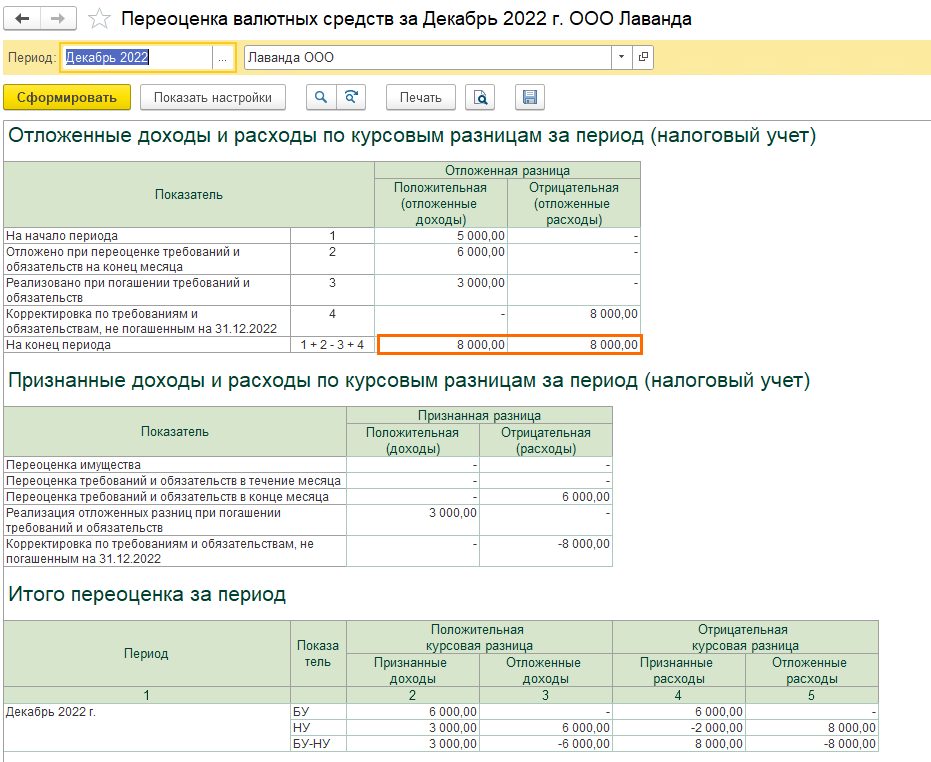

В следующей таблице видно формирование и признание в НУ отложенных доходов и расходов курсовым разницам. Отложенная положительная курсовая разница на сумму 8000, и отложенная отрицательная курсовая разница на сумму 8000 рублей. Признана за период положительная курсовая разница в сумме 3000 рублей, признана отрицательная курсовая разница на сумму 6000 и скорректирована на сумму 8000 рублей. В самой последней таблице Итого переоценка за период можно увидеть разницу между БУ и НУ (для этого в настройках Справки-расчета выведите показатели БУ и НУ). Если ваша организация применяет ПБУ 18, то анализировать эти разницы не стоит, так как не все из представленных разниц влияют на отложенный налог. Рекомендуем обращать внимание на показатели в графе На конец периода в таблице Отложенные доходы и расходы по курсовым разницам за период (НУ).

Письмо Минфина №03-03-10/126074 от 22.12.2022. Свертка курсовых разниц

Согласно Письму Минфина №03-03-10/126074 от 22.12.2022

на конец года организация обязана уменьшить расходы от переоценки непогашенных требований и обязательств на сумму отложенных доходов. Расход по непогашенным требованиям и обязательствам признается только в сумме превышения отрицательных курсовых разниц над положительными. А сумма превышения положительных курсовых разниц над отрицательными откладываются до погашения этого требования (обязательства).

ФНС отразила мнение Минфина в своем письме от 26.12.2022 № СД-4-3/17561@ и указывается, что это письмо является дополнением к письму ФНС от 07.10.2022 № СД-4-313426@. Таким образом алгоритм расчета курсовых разниц, который действовал до этого применим, но в декабре 2022 года необходимо выполнить свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

В 1С Бухгалтерия предприятия с релиза 3.0.130.22 поддержаны положения Письма Минфина №03-03-10/126074 от 22.12.2022. Если организация добровольно не переносит расходы в виде отрицательных курсовых разниц (Главное – Налоги и отчеты – Налог на прибыль – галка Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то в конце года организация обязана сделать свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

Свертка происходит в рамках регламентной операции Переоценка валютных средств в рамках Закрытия месяца в декабре 2022 года.

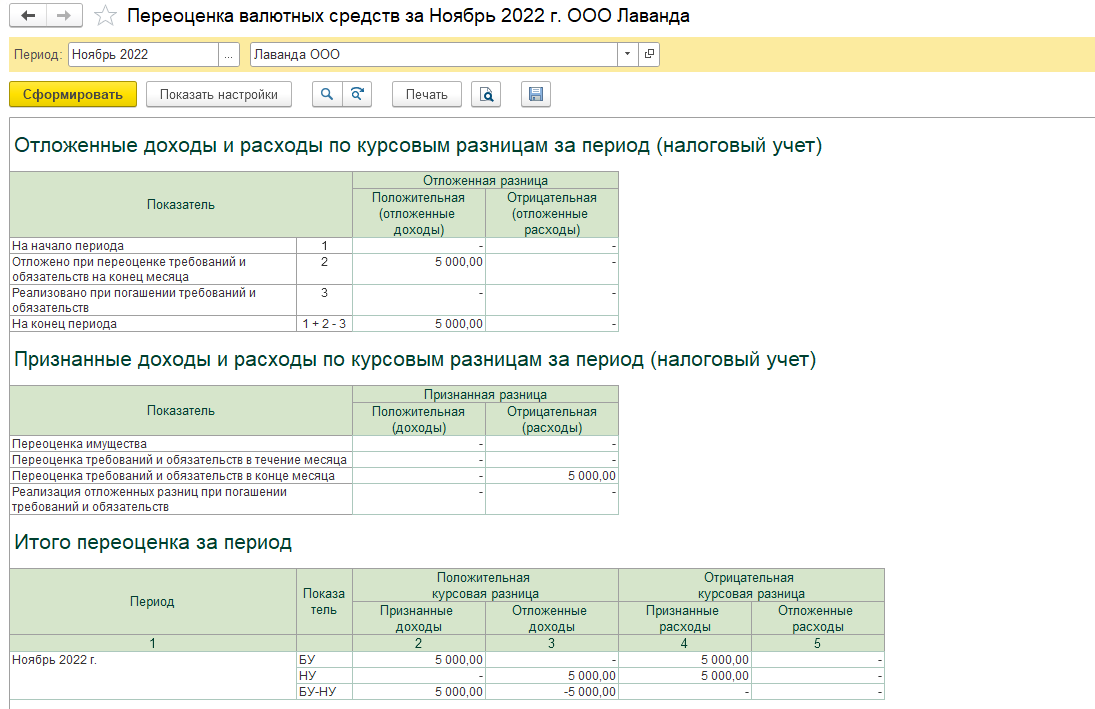

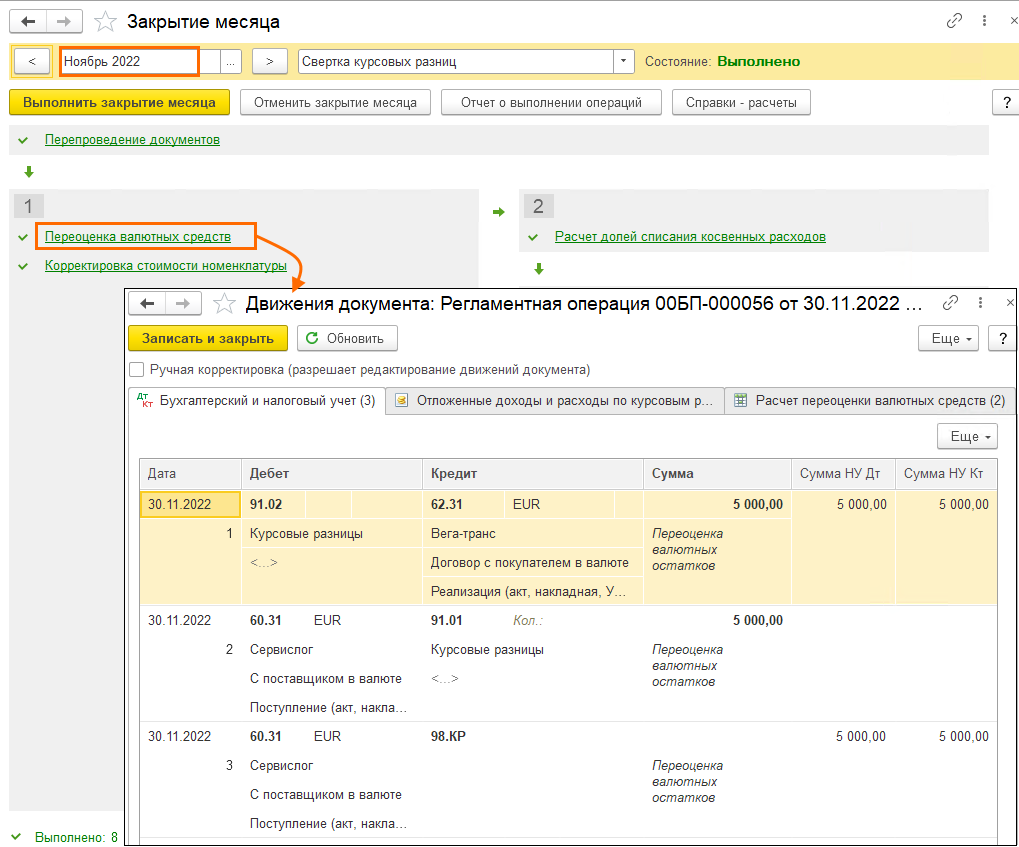

Рассмотрим на примере, организация не переносит расходы по курсовым разницам (галка в настройке налогов и отчетов не стоит):

15.11.2022 была проведена реализация услуг, курс 60 RUB/EUR

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ

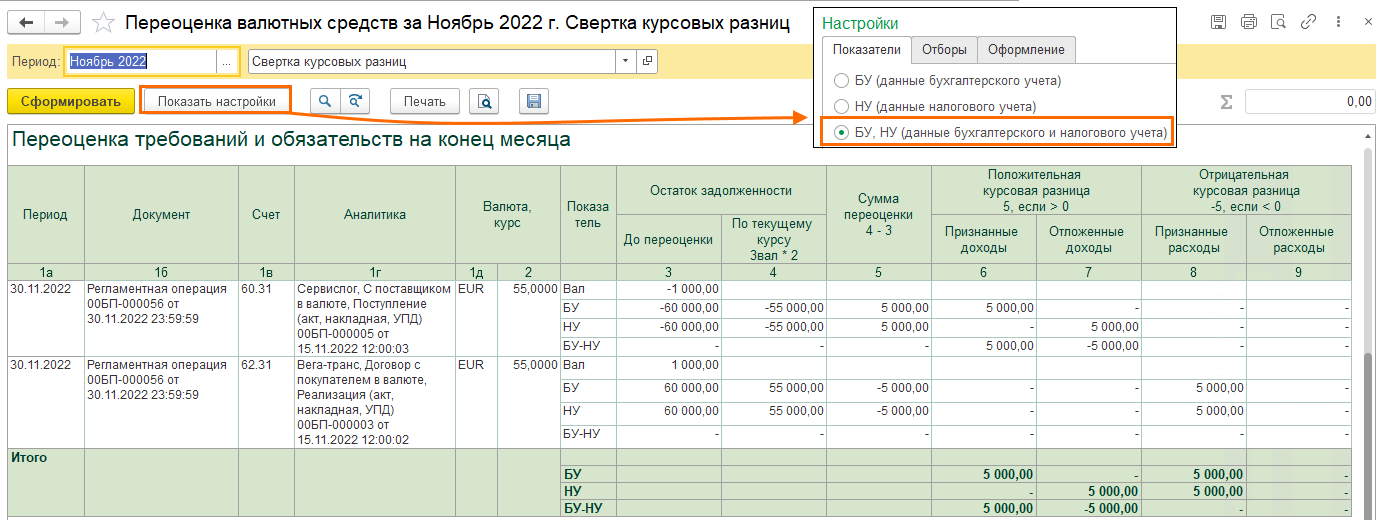

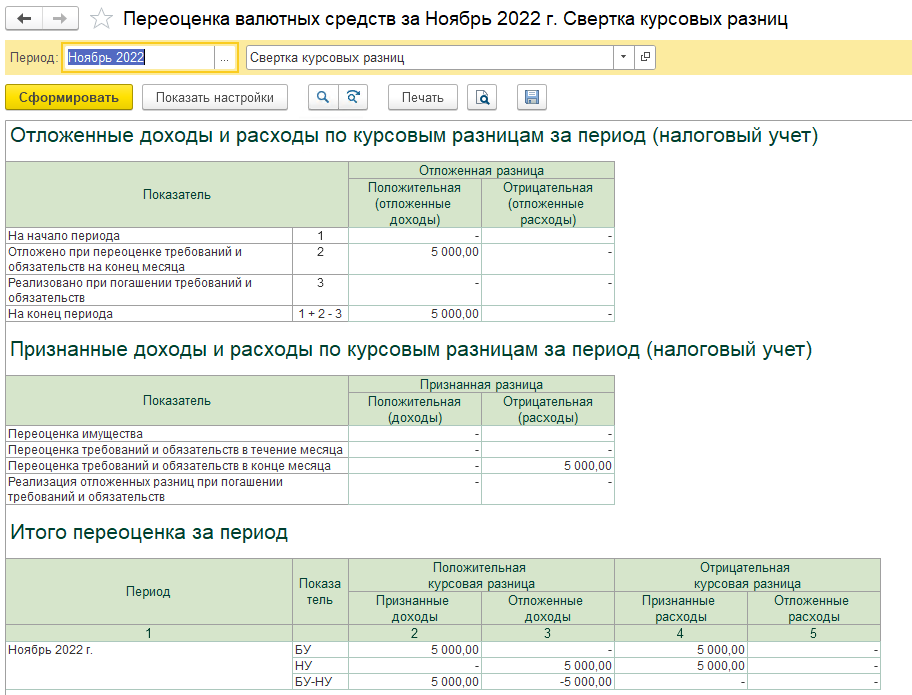

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В декабре 2022 года (курс 70 RUB/EUR) проводится регламентная операция Переоценка валютных средств, где программа делает свертку курсовых разниц по требованиям и обязательствам, не погашенным до конца 2022 года. Проводки 1 и 2 как и в любом другом месяце, так как курс вырос, то отражаются доходы в БУ, в НУ возникает отложенный доход и отражается на счете 98.КР.

Проводки 3 и 4 сделаны в соответствии с Письмом Минфина: в НУ признанный расход сторнируется, так как доход превышает расход и на эту же сумму уменьшаются отложенные доходы.

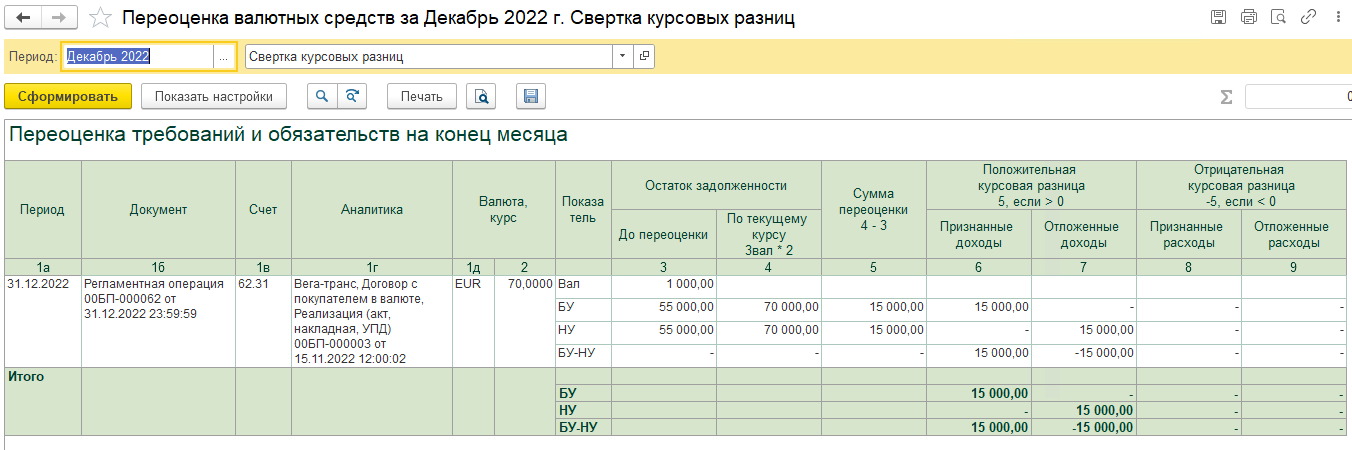

В Справке-расчете переоценка валютных средств за декабрь 2022 года видно, как просчитана сумма переоценки: остаток задолженности по текущему курсы за минусом остаток задолженности до переоценки. Выведите в настройке отчета показатели БУ и НУ для отображения всех таблиц в справке.

Как рассчиталась сумма расхода, который отсторнировался в проводках, можно увидеть в таблице Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ)

А сумму корректировки можно увидеть в таблице Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. В таблице видно, что доходы (графа 4) превышают расходы (графа 3), поэтому корректировка расходов происходит на полную сумму (графа5), и на эту же сумму корректируются отложенные доходы(графа 6).

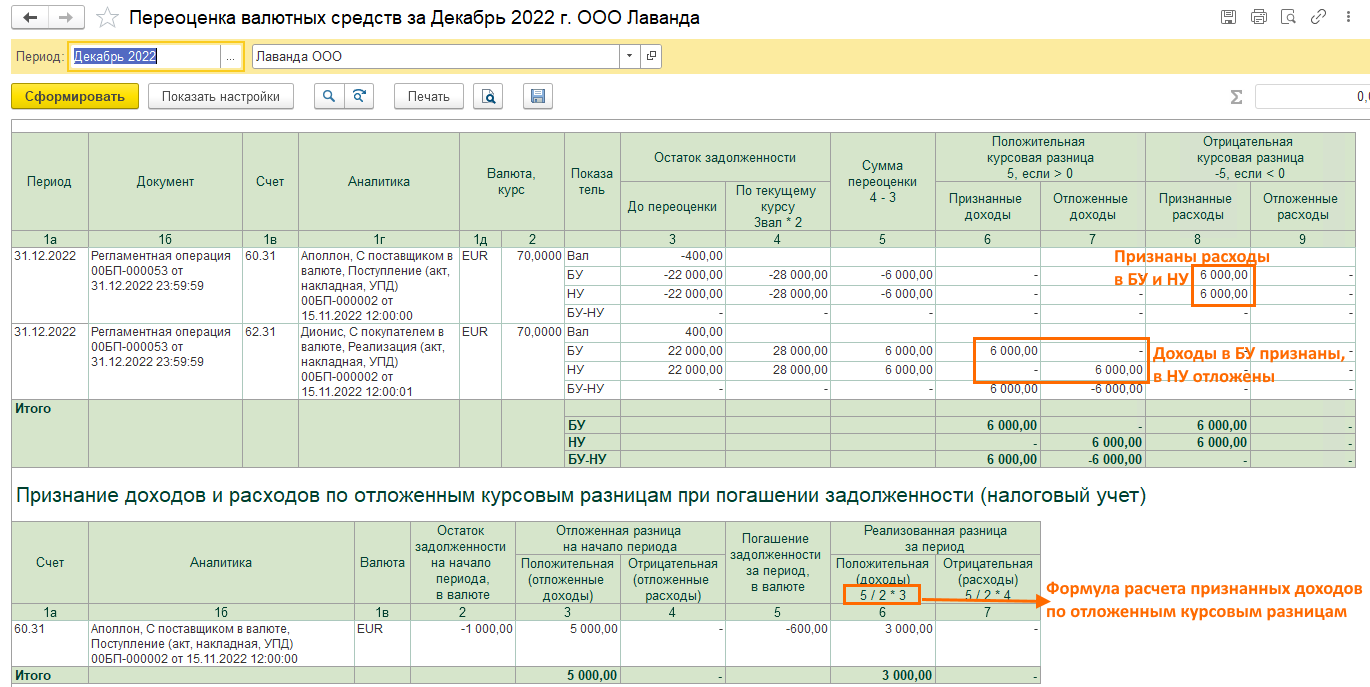

Рассмотрим еще один пример, где организация также не откладывает расходы по отрицательным курсовым разницам и в конце года должна провести свертку курсовых разниц. Только здесь рассмотрим также и ситуации, когда требования и обязательства погашаются в течение года

15.11.2022 было поступление услуг (курс 60 RUB/EUR):

И реализация покупателю:

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ по покупателю, а по поставщику в БУ отражен доход по положительной курсовой разнице, а в НУ откладывается (счет 98.КР)

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В правке также видна аналитика по отложенным и признанным доходам и расходам и итоги переоценки за месяц

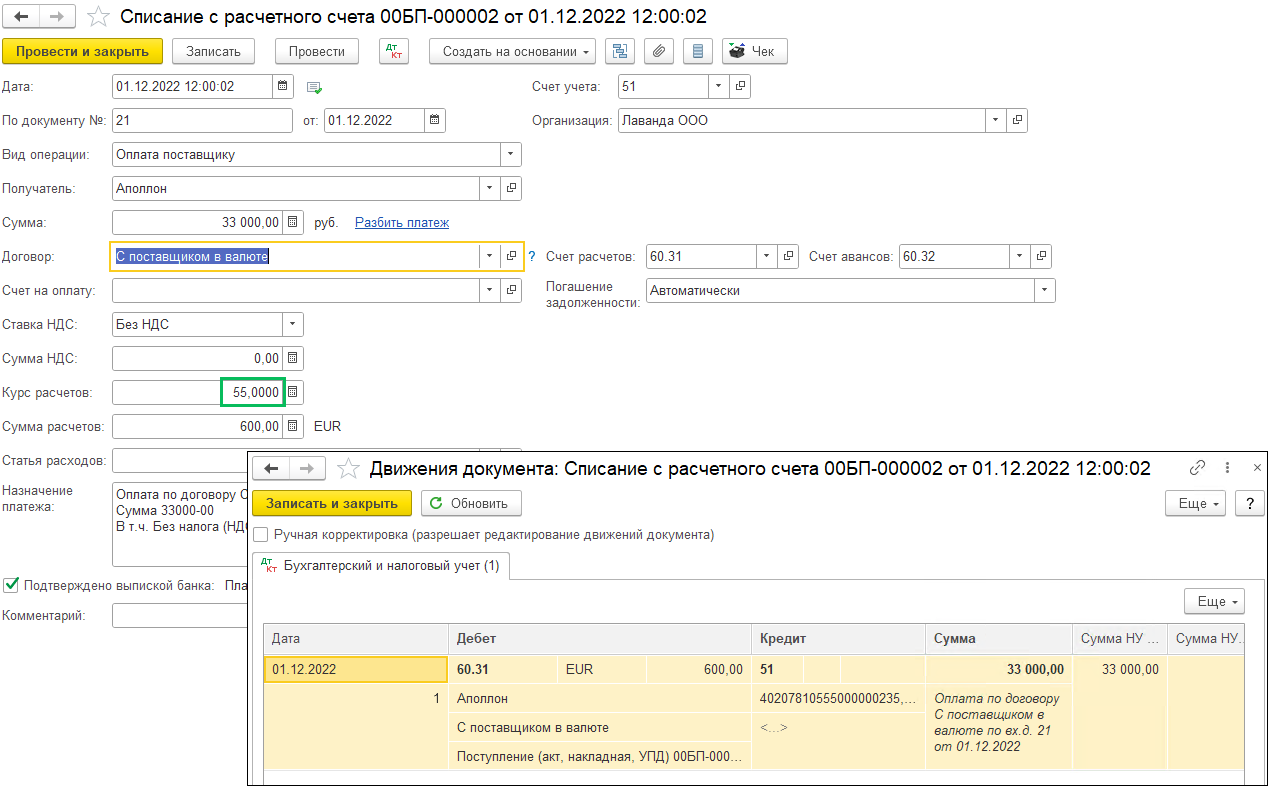

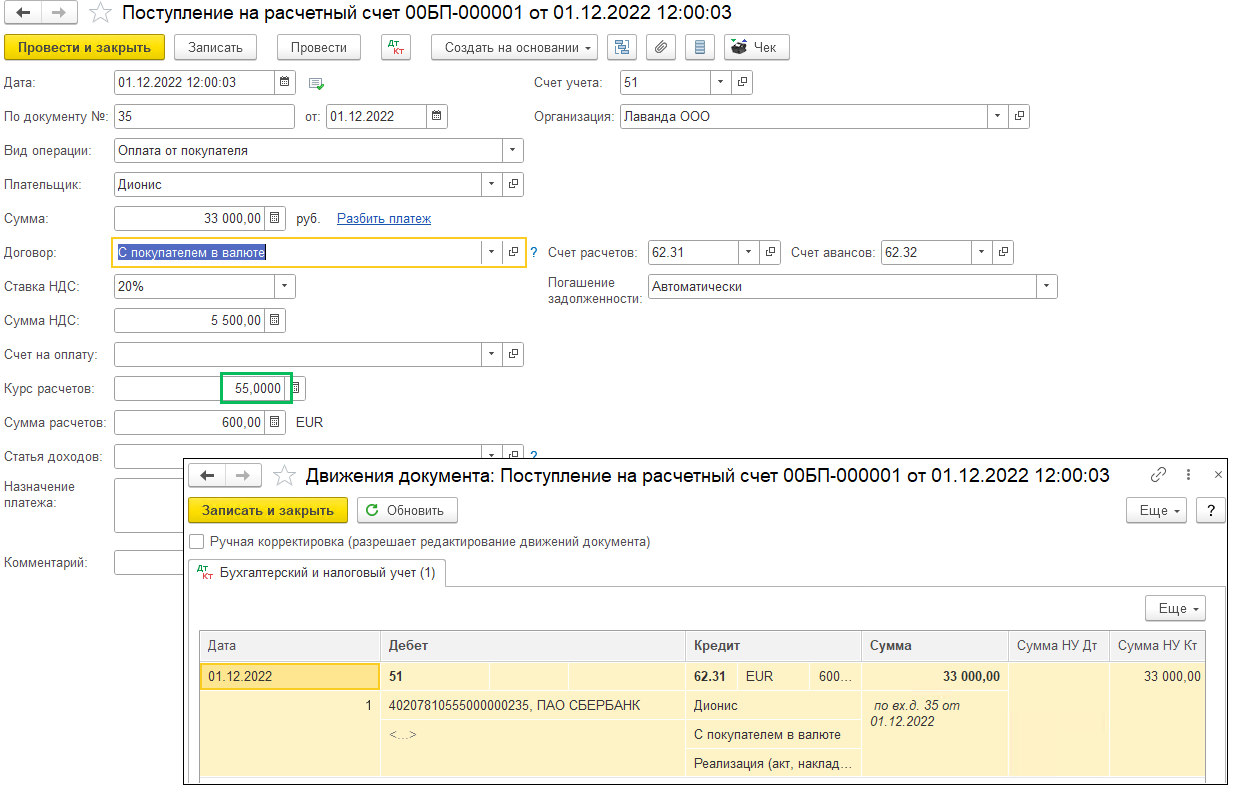

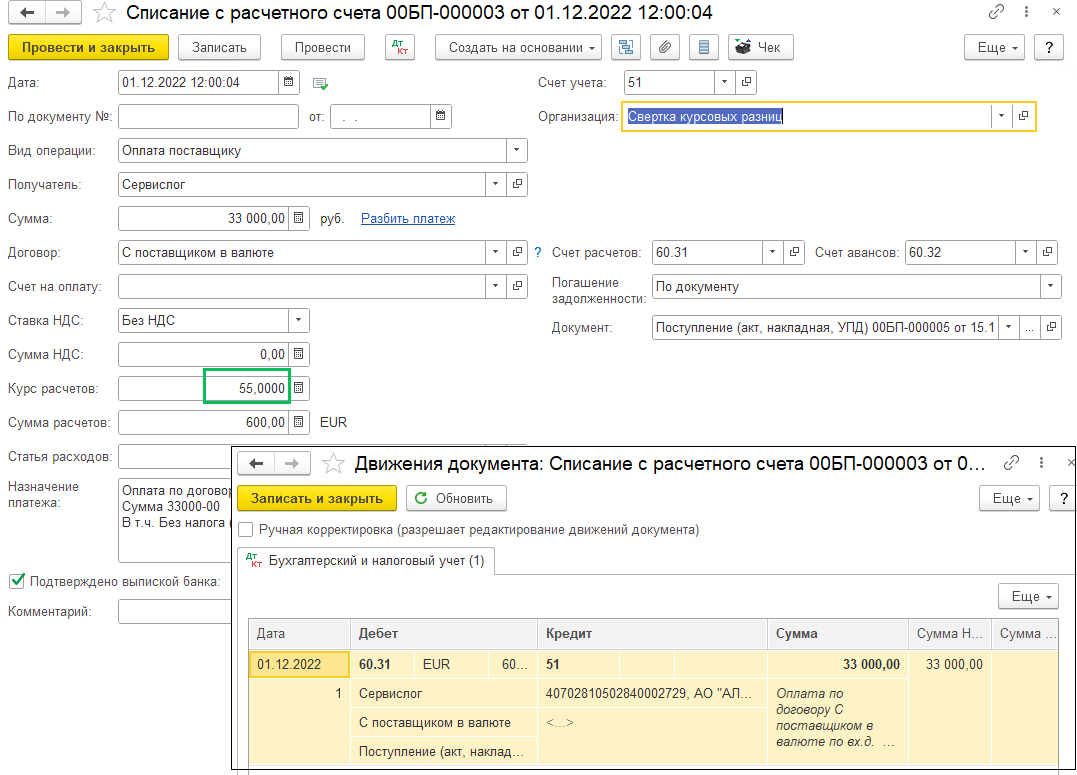

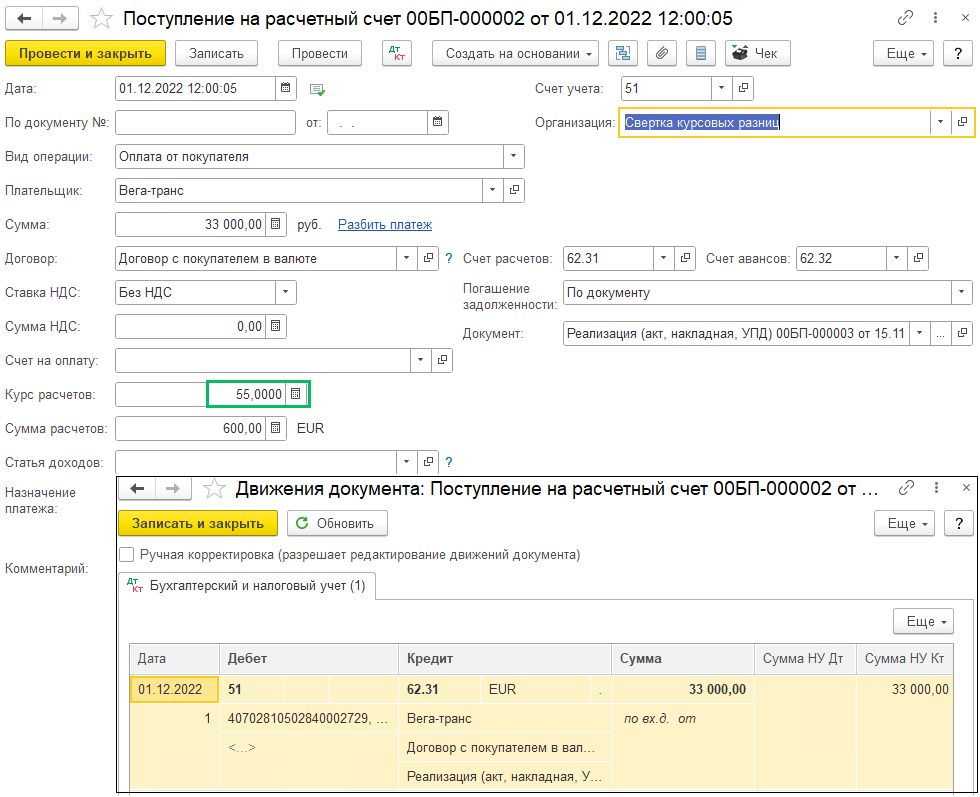

01.12.2022 (курс 55 RUB/EUR) наша организация проводит частичную оплату поставщику:

А также получили частичную оплату от покупателя в этот же день

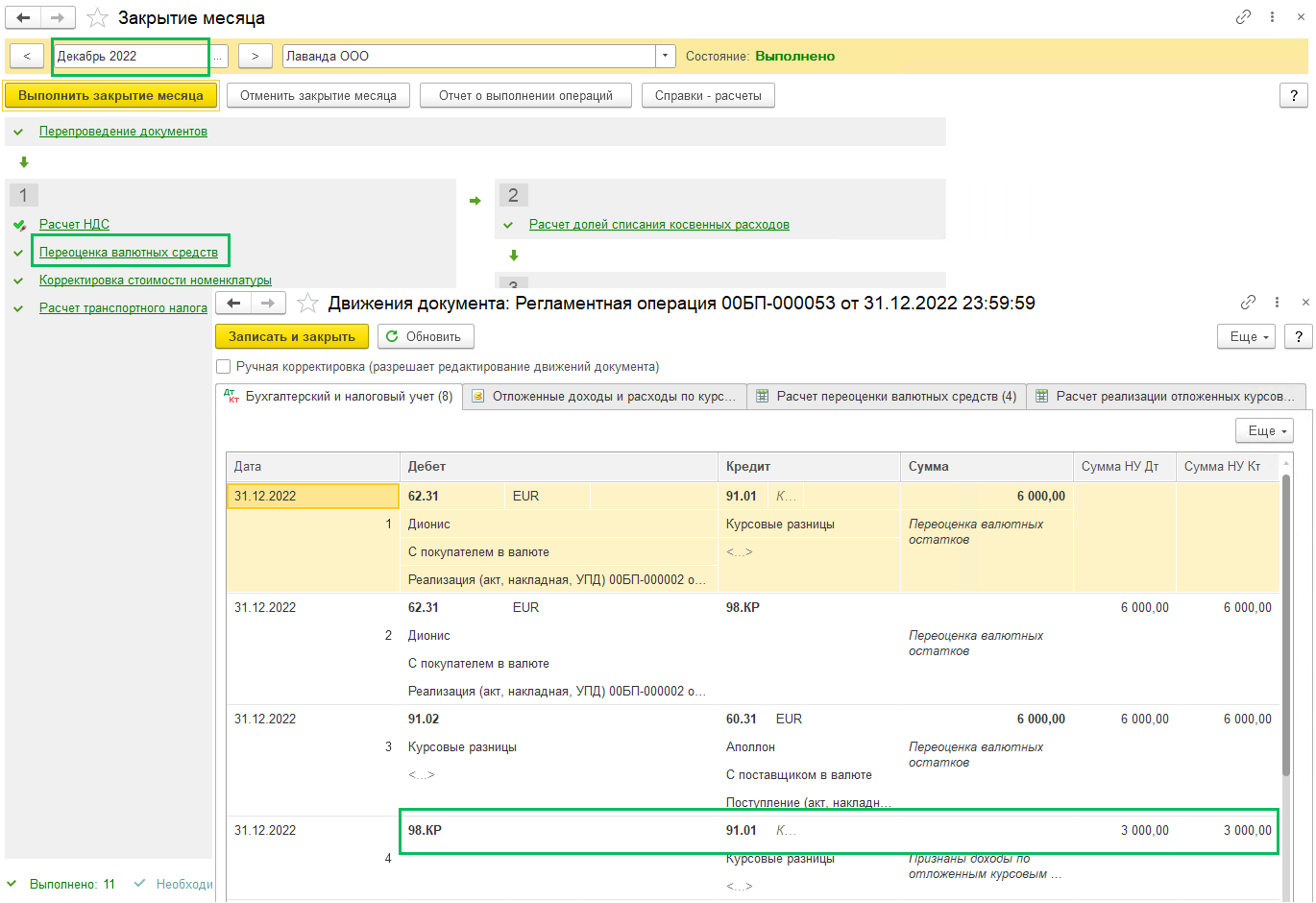

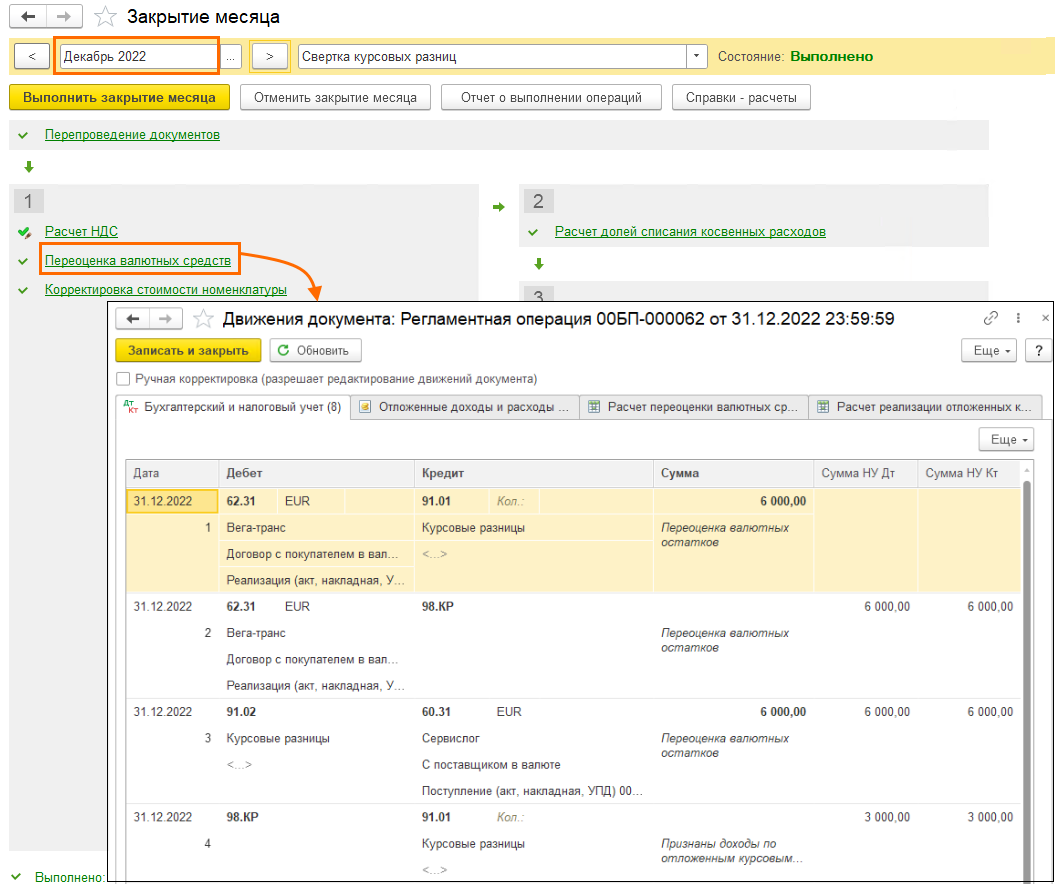

В декабре при проведении Закрытия месяца в регламентной операции Переоценка валютных средств проводки 1-3 стандартные, так как курс вырос (на 31.12.2022 70 RUB/EUR), по покупателю признается в БУ положительная курсовая разница в доходах, а в НУ она откладывается на счет 98.КР. По поставщику в БУ и НУ признается отрицательная курсовая разница в составе расходов.

В 3 проводке признаются доходы в НУ по отложенным курсовым разницам, так как в декабре произошло частичное погашение задолженности.

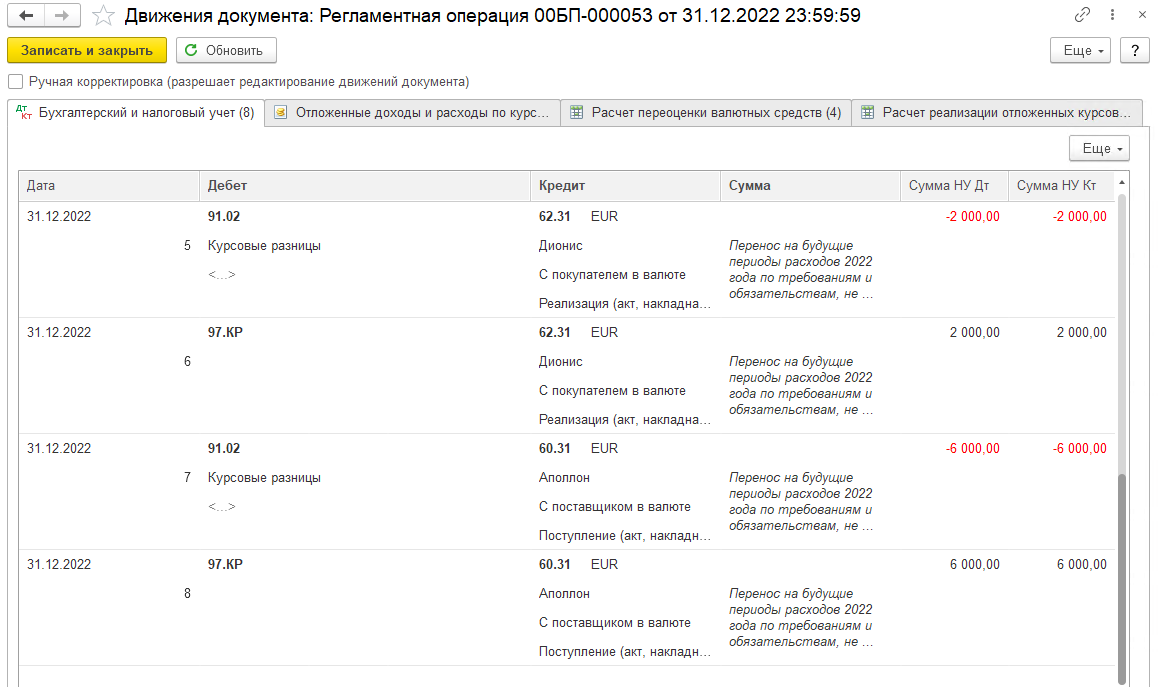

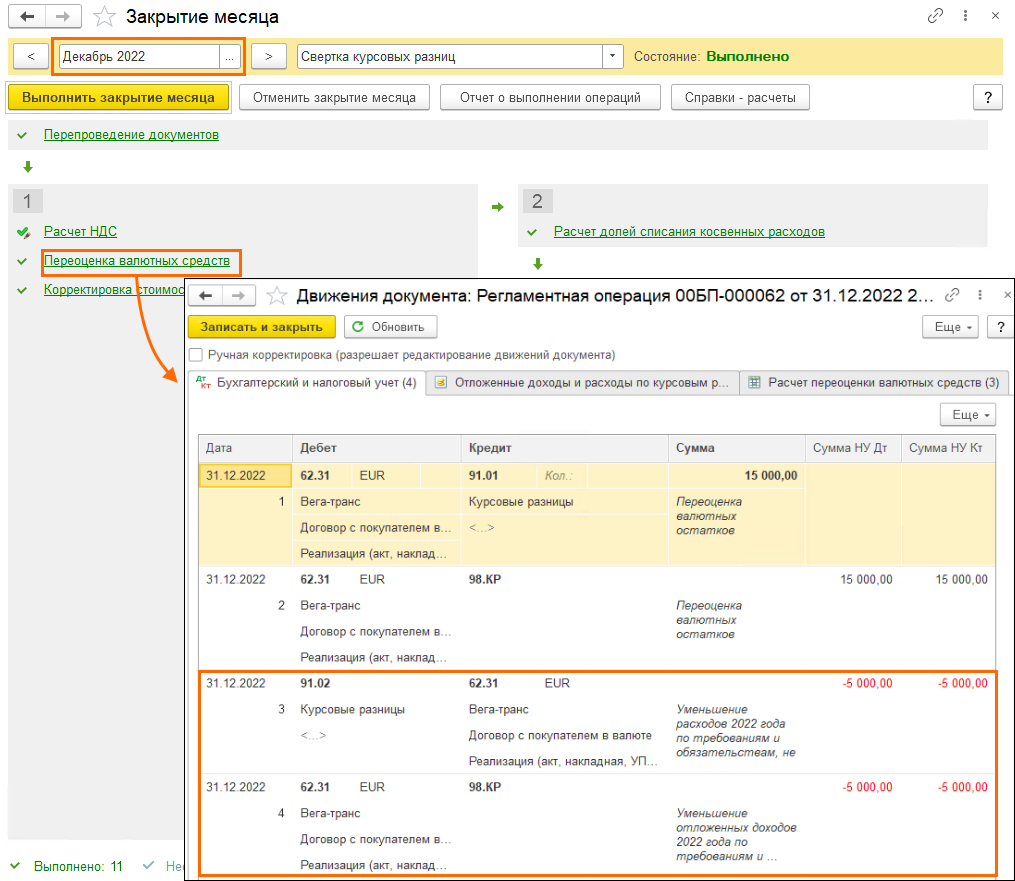

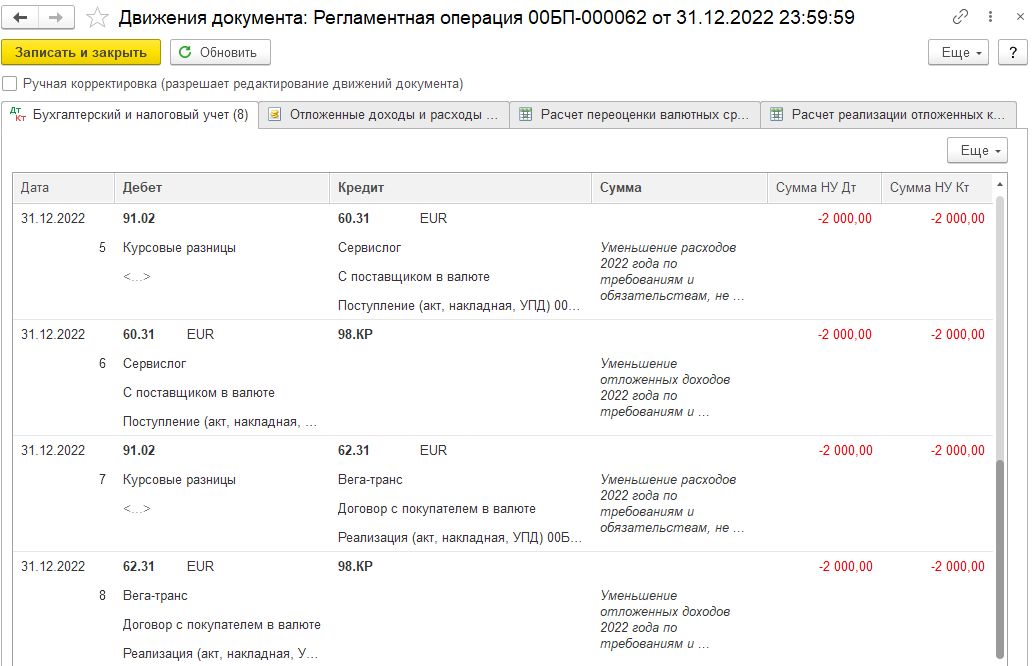

Свертка курсовых разниц представлена в проводках 5-8.

5 – в НУ ранее признанные в расходах курсовые разницы по поставщику уменьшаются частично

6 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по поставщику

7 – по покупателю уменьшаются признанные расходы по курсовым разницам в НУ

8 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по покупателю

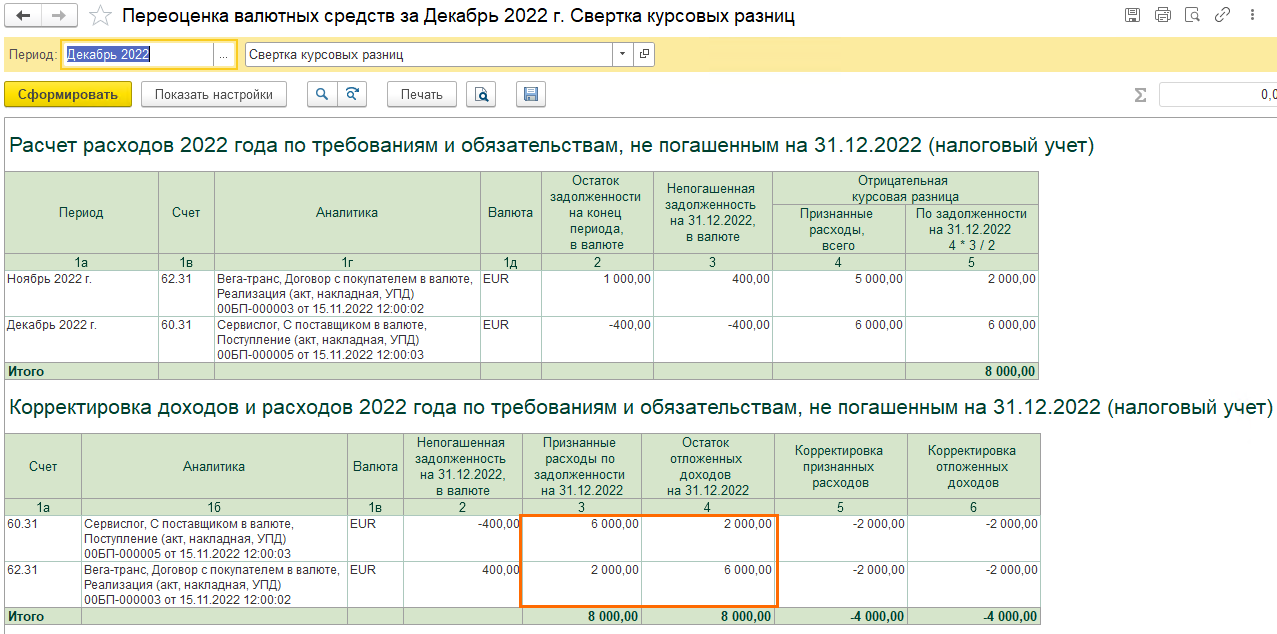

В Справке-расчет переоценки валютных средств можно проследить в таблицах Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) и Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) расчет сумм корректировки.

Как рассчитаны суммы для свертки:

По поставщику были признаны расходы 6000 рублей (графа 3), остаток отложенных доходов составил 2000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

По покупателю были признаны расходы 2000 рублей (графа 3), остаток отложенных доходов составил 6000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

В последних трех таблицах справки-расчета показаны признанные и отложенные доходы и расходы, а также итог за период. Видим, что возникают разницы между БУ и НУ, но рекомендуем смотреть в таблицу Отложенные доходы и расходы по курсовым разницам за период (НУ) в строку На конец периода. Именно эта сумма будет участвовать в расчете налога на прибыль как налогооблагаемая временная разница (можно увидеть в Справке-расчете отложенного налога на прибыль в графе 7)