Ошибка в ОКТМО в платежном поручении в ИФНС является довольно серьезной. Данный код позволяет отнести платежи в бюджет того или иного муниципального образования. А неверное указание кода приведет к тому, что платеж будет отнесен в бюджет иного муниципалитета. В статье рассмотрим, что делать, если в платежном поручении допущена ошибка при указании ОКТМО.

Что такое код ОКТМО

ОКТМО представляет собой цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ.В платежном поручении код ОКТМО проставляется в соответствии в правилами заполнения платежек (приказ Минфина №107н). Согласно данных правил, поля и строки платежного поручения заполняются определенным образом, а в том случае, если какой либо из обязательных реквизитов в документе не указан, то платежка не будет принята банком к исполнению.

Важно! Код ОКТМО является одним из обязательных реквизитов и его указание в платежном поручении необходимо.

Для чего ОКТМО нужен в платежном поручении

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

Как найти свой ОКТМО

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Код ОКТМО состоит из 8, либо из 11 цифр. Крайние три цифры одиннадцатизначного кода представляют собой обозначение определенного мелкого населенного пункта. Если у налогоплательщика возникают сложности с определением своего ОКТМО, то узнать свой код можно на сайте ФНС (www.nalog.ru). Сервис, представленный на сайте налоговой, позволяет узнать свой код с помощью справочника путем ввода муниципального образования. Если ОКТМО необходимо указать в платежке по платежам на таможне, то код необходимо взять той территории, которая данный платеж аккумулирует (Читайте также статью ⇒ Образец заявления об уточнении налогового платежа).

Ошибка в ОКТМО в платежном поручении в ИФНС

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.

В документе следует указать следующую информацию: (нажмите для раскрытия)

- дата платежа, сумма, указанная в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- ссылка на нормативный документ, на основании которого платеж можно уточнить;

- перечень документов, прилагаемых к заявлению.

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ

Штраф за неверно указанный ОКТМО в платежном поручении

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа. Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Какие поля в платежном поручении исправлять не нужно

Важно! Если компания перечисляет налог на основании предоставленной декларации, то ОКТМО в платежке следует указать в соответствии с этой декларацией.

В платежном документе довольно много полей, в которые необходимо вносить определенные реквизиты. Среди них есть и такие, на которых налоговики не заостряют особо внимание. К ним относят поля, в которые вносят:

- налоговый период;

- статус налогоплательщика;

- дата, номер документа;

- основание платежа, тип платежа.

Указанные ошибки исправлять не обязательно. Несущественной является ошибка и в очередности платежа. За исключением ошибок, допущенных компаниями, которые в настоящее время имеют некоторые финансовые сложности. Например, на расчетном счете компании нет достаточных денежных средств, либо по счету установлено ограничение по расходным операциям. В этом случае данное поле будет проверяться в первую очередь.

Ответы на распространенные вопросы

Вопрос: Какой код ОКТМО указывать обособленной организации, свой или ОКТМО головного офиса? (нажмите для раскрытия)

Ответ: ОКТМО следует указать в соответствии с кодом местности, в которой находится обособленное подразделение.

Содержание

- Неверное указание ОКТМО не влечет образования недоимки по налогу на имущество

- Виды и последствия ошибок в платежном поручении

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Ошибки, которые можно исправить

- Ошибки, которые нельзя исправить

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

- Классификатор ОКТМО

- Как узнать ОКТМО

- Был ОКАТО, стал ОКТМО

- Из чего состоит код ОКТМО

- Вписываем правильно

- Что будет за ошибку?

Неверное указание ОКТМО не влечет образования недоимки по налогу на имущество

|

| fantazista / Depositphotos.com |

Организация – балансодержатель недвижимого имущества на территории Краснодарского края в установленный срок перечислила налог на имущество за данный объект. Но при оформлении платежного поручения был неверно указан код ОКТМО, и платеж поступил в бюджет другого региона (постановление Арбитражного суда Северо-Кавказского округа от 22 мая 2019 г. № А32-26703/2018).

Налоговая инспекция настаивала: поскольку налог на имущество организаций является региональным, уплата его в бюджет другого региона, а не в бюджет Краснодарского края, где находится объект имущества, наносит ущерб бюджету Краснодарского края и образует задолженность по налогу, что, в свою очередь, влечет начисление пени.

Однако суды трех уровней признали начисление пени необоснованным. Ведь Налоговый кодекс предусматривает начисление пени при наличии недоимки по соответствующему налогу, а налог в данном случае был уплачен своевременно (ст. 75 НК РФ).

Посмотрите в «Энциклопедии решений», какие ошибки могут привести к неисполнению обязанности по уплату налогов и как правильно оформить платежное поручение на уплату налоговых платежей, страховых взносов, чтобы не допустить подобных нарушений. Получите полный доступ на 3 дня бесплатно!

Судьи подчеркнули: согласно НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денежных средств с банковского счета налогоплательщика на соответствующий счет Федерального казначейства при условии, что на счете на день платежа имеется достаточный денежный остаток. Поэтому неверное указание кода ОКТМО само по себе не является основанием для признания обязанности по уплате налога не исполненной. Тем более что инспекция не лишена возможности самостоятельно перераспределить поступившие от налогоплательщика денежные средства.

Источник

Виды и последствия ошибок в платежном поручении

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Источник

Классификатор ОКТМО

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование |

|---|---|

| Том 1 | Центральный федеральный округ |

| Том 2 | Северо-Западный федеральный округ |

| Том 3 | Южный федеральный округ |

| Том 4 | Северо-Кавказский федеральный округ |

| Том 5 | Приволжский федеральный округ |

| Том 6 | Уральский федеральный округ |

| Том 7 | Сибирский федеральный округ |

| Том 8 | Дальневосточный федеральный округ |

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

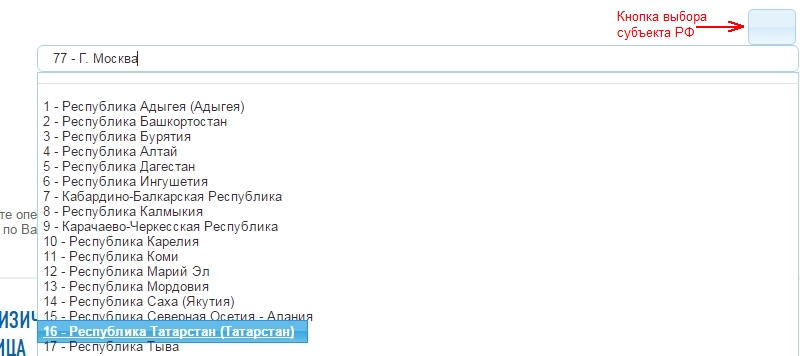

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

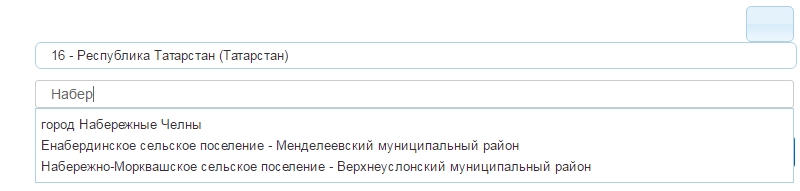

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

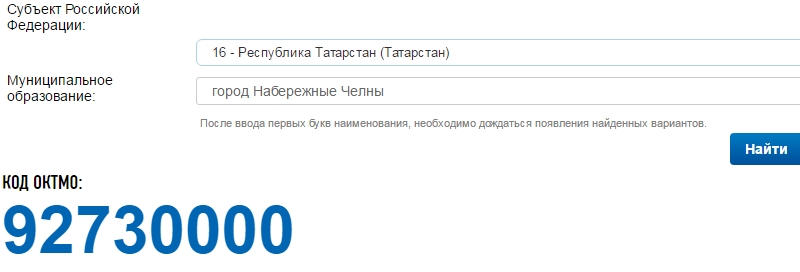

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Источник

Ошибка в ОКТМО в декларации относится к недостоверным сведениям. Код ОКТМО обозначает территорию (город, деревню), где налогоплательщик (ИП, организация) работает и получает доход. С 2014 года его записывают вместо ОКАТО в декларациях и платежных поручения. Разберем далее, к чему может привести ошибка в ОКТМО и как ее исправить.

ОКТМО вместо ОКАТО в декларациях и платежках

ОКТМО (он же ОК 033-2013) — классификатор территорий муниципальных образований. Он утвержден приказом Росстандарта № 159-ст от 14.06.2013. Сейчас используют его обновленную версию с изменениями 2021 года. Ознакомиться с ней можно по ссылке.

Нередко неверные ОКТМО в декларациях и платежках связаны с путаницей кодов ОКТМО и ОКАТО. Это два разных, но схожих классификатора. Первый классифицирует территорию в рамках конкретного муниципалитета на поселения, районы, округа и т. д. Второй, ОКАТО, классифицирует по принципу: субъект — муниципалитет — населенный пункт.

Могут ли отказать в приеме декларации из-за ошибки в КПП или ОКТМО, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Всем предпринимателям, организациям, которые регистрируются в ИФНС после 2014 года, присваивают коды ОКТМО. Эти коды нужно указывать, заполняя декларации и платежки для уплаты налогов.

ИП и организации, которые регистрировались до 2014 года, когда в декларациях и платежках указывали коды ОКАТО (ОК 019-95), должны вместо ОКАТО записывать соответствующие им коды ОКТМО. Данное правило было введено с 2014 года.

Обратите внимание! Коды ОКАТО в декларациях и платежках с 2014 года не указываются. Им соответствуют конкретные коды ОКТМО, которые и нужно записывать в этих документах. Узнать, какой код ОКТМО заменяет ОКАТО можно по таблице соответствия кодов на портале Минфина РФ.

Где и как указывают коды ОКТМО, и что не является ошибкой

Итак, теперь коды ОКАТО записывают в бланке каждого платежного поручения, которое оформляют для уплаты налогов. Также его указывают во всех налоговых декларациях, например:

- по НДС;

- по УСН;

- налогу на прибыль;

- земельному, транспортному налогу и др.

Помимо этого, ОКТМО записывают в форме 2-НДФЛ, 3-НДФЛ, а также в единой налоговой декларации. Во всех перечисленных выше документах есть отдельная строка, состоящая из 11 клеточек либо, как их называют, знакомест. Она предназначена специально для кода ОКТМО.

Но он может состоять из 8 цифр (для муниципалитета) либо 11 цифр (для сельских, городских поселений). Восьмизначный код записывают в этой строке слева направо, в каждой клеточке по одной цифре. В оставшихся трех клеточках обязательно проставляют прочерки. Это правильный вариант написания.

Ошибочный код ОКТМО в декларации и последствия

Обратите внимание! Если код ОКТМО записан неверно, деньги перечислят ошибочно не туда, куда нужно, на другой счет.

Неверный код может привести к тому, что сумма налога поступит на счет «чужого» муниципалитета. Перечисленный налог будет направлен по ошибочному коду, а на правильном ОКТМО образуется задолженность, так как деньги по нему не поступят. Получается, что по факту налог не уплачен.

ИФНС, обнаружив, что налог не уплачен и есть долг, сразу начнет взыскивать его принудительно, так, как этого требует ст. 45 НК РФ. Налогоплательщику, который теперь стал должником, отправят письменное требование о необходимости заплатить налог, но уже вместе с пенями. При длительной просрочке сюда могут добавить еще и штраф.

Если должник вовремя не заплатит налог, пени, штрафы, ИФНС спишет (заблокирует) сумму долга на его счету. При блокировке должник не сможет распоряжаться своими деньгами несколько дней, пока ситуация с неуплатой не разрешится.

Итог удручающий: переплата, налоговые санкции. Получится, что налогоплательщик дважды заплатит налог. Первый раз — по ошибочному ОКТМО. Во второй — когда налоговая спишет с его счета сумму налога, чтобы погасить образовавшийся долг. Да еще добавит к этому пени со штрафом.

Вернуть сумму, которая была ошибочно перечислена на другой счет, можно. Но это длительный процесс, который может затянуться на месяц и дольше. Перечисленные пени и штраф вернуть тоже реально, но делать это придется отдельно.

Как исправить ошибку, если декларация уже сдана

Ошибка в ОКТМО в декларации практически всегда чревата негативными последствиями, если ее первой обнаружит ИФНС. Поэтому, чтобы ее не допускать, рекомендуется проверять актуальный код до заполнения декларации и платежки через онлайн-сервис ФНС РФ «ФИАС».

Обратите внимание! Если ошибочный код ОКТМО первым обнаружил налогоплательщик, есть шанс, что всё закончится благополучно. Но для этого он должен оперативно уточнить платеж через ИФНС.

Когда ошибочный код ОКТМО указан в платежке, следует самостоятельно написать заявление об уточнении платежа, указав:

- Ошибку, которая была совершена, то есть неверный ОКТМО.

- Правильный код, который нужно было записать.

- Дату, сумму, вид платежа, который не туда перечислили.

К заявлению следует приложить ксерокопию платежки, где была допущена ошибка, и выписку из банка об ошибочном перечислении платежа. ИФНС рассмотрит заявление, если требуется — проведет сверку перечисленных сумм. Затем, при уточнении платежа, всё пересчитает.

Налогоплательщику, который сдавал декларацию с ошибочным кодом, нужно правильно заполнить и подать уточненную декларацию.

***

Ошибка в ОКТМО в декларации либо платежке, по сути, не является нарушением и никак не наказывается. Но подобные ошибки являются недостоверной информацией и приводят к перечислению платежей на сторонний счет. Из-за ошибочного перечисления денег у плательщика образуется задолженность, так как по факту налог остается неуплаченным.

ИФНС при обнаружении задолженности начинает взыскивать ее принудительно. Для этого она начисляет пени, штрафы, списывает долг вместе с ними со счета должника. Избежать этих последствий налогоплательщик может одним способом — своевременно уточнив платеж либо подав уточненную декларацию.

При оплате ЕСН банк не пропускает платеж с указанием ОКТМО 0, какой нужно указать?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Крапивка, 10.01.2023 15:50 !!! Очень важно В программе 1С в реквизите «105» платежного поручения указывается ОКТМО Тульской области «70000000», так как такое заполнение правильно обрабатывается большинством банков. Если ваш банк требует значение ОКТМО «0», то вы можете подставить это значение вручную — такой платеж будет корректно отправлен из программы 1С. Если банк не поддержал единый налоговый платеж, то можно сформировать уплату по старым реквизитам. Для этого в форме выбора налога перейдите в меню Еще — Выбрать из полного списка.» вот такую инфу выдает 1с во всплывающем окне

г. Новосибирск82 944 балла

Добрый день.

Цитата (Крапивка):При оплате ЕСН банк не пропускает платеж с указанием ОКТМО 0, какой нужно указать?

ИМХО, совершенно не существенно какой ОКТМО будет указан в платежном поручении на уплату ЕНП.

Поскольку при оплата ЕНП он вообще указываться не должен — денежки упадут на ЕНС обезличено. дальше по налогам этот платеж будет разноситься на основании уведомлений, в которых будет указан ОКТМО.

Добрый день.

Цитата (Lukinka82):Если банк не поддержал единый налоговый платеж, то можно сформировать уплату по старым реквизитам.

Вот этот вариант только в самом-самом крайнем случае использовать. Потому что казначейство на сможет зачислить эти средства на ваш лицевой счёт в прежнем порядке и этот платёж тоже уйдёт на ЕНС, но только гораздо более долгим и сложным путём, чем если бы вы перечислили ЕНП.

Цитата (Naaatta):ИМХО, совершенно не существенно какой ОКТМО будет указан в платежном поручении на уплату ЕНП.

Согласна, поэтому ноль и ввели как правильный вариант заполнения. Ведь в составе одного ЕНП нами могут перечисляться налоги, зачисляемые в бюджеты по самым разным ОКТМО.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Крапивка, Указание в платежке ОКТМО не играет роли.

можно:

или указать, как советует 1С, ОКТМО Тульской области 70000000

или не торопиться с платежом. Ведь срок оплаты — 28.01.2023г.

И к этому времени Банки уже построят свою программу под «О».

Сбербанк уже принимает с нулевым ОКТМО.

![]()

Здравствуйте всем.К сожалению,такая же проблема и у меня.Сбербанк онлайн не пропускает с нулевым ОКТМО ,да с ОКТМО 70000000 тоже не пропускает. Всегда привыкла оплачивать налоги сама,теперь что ж нужно идти в банк,выстаивать там очередь,чтобы оплатить ЕНП?

![]()

Добрый день!

Гульнара Рыбалка-Астрахань, попробуйте указать ОКТМО организации.

Доброго всем!

На сайте ФНС стоит ОКТМО 70000000

Указала его в платежках

Заполните и сдайте справки 2‑НДФЛ по новой форме через интернет

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.

Само платежное поручение было направлено в банк 27 октября 2021 года.

Выявив ошибку, налогоплательщик обратился в налоговый орган с целью уточнения платежа. Было принято положительное решение.

Налоговый орган пересчитал пени, оставив их только за 2 дня просрочки (26 и 27 октября) согласно п. 3 ст. 75 НК РФ.

В данном случае при пересчете пеней налоговый орган ориентировался на сроки уплаты НДС, а не налога на прибыль, поскольку воля налогоплательщика была направлена на уплату именно НДС, а КБК для налога на прибыль был указан ошибочно.

О принятом решении об уточнении платежа налоговый орган обязан проинформировать налогоплательщика в течение пяти рабочих дней со дня его принятия. При этом направление извещений осуществляется в электронном виде для юридических лиц и индивидуальных предпринимателей (ИП), представляющих отчетность по телекоммуникационным каналам связи, – по телекоммуникационным каналам связи; в иных случаях для юридических лиц, ИП и физических лиц – выгружаются в Личный кабинет налогоплательщика при его наличии, в случае его отсутствия направляются по почте (п. 6 ст. 6.1, п. 7 ст. 45 НК РФ, раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@).

Может ли налогоплательщик впоследствии передумать и попросить уточнить этот же платеж еще раз? Формально НК РФ запрета не содержит, однако добиться желаемого вряд ли удастся. В подобном обращении налоговый орган и суд, скорее всего, увидят попытку манипулирования. Так, налогоплательщик, не получив от инспекции положительного решения о повторном уточнении платежа, обратился в суд с требованием о признании незаконным бездействия налогового органа, обязанного принять решение по заявлениям. Однако понимания у суда не нашел (Постановление Арбитражного суда Северо-Кавказского округа от 30.04.2019 № Ф08-2909/2019 по делу № А32-18312/2018). Суд счел, что с учетом конституционно-правового принципа однократности налогообложения, решение об уточнении платежа или об отказе в уточнении платежей принимается налоговым органом на основании заявления налогоплательщика (налогового агента) один раз. Реализовав правомочие на уточнение платежа в первоначальных заявлениях, общество не может неоднократно менять назначение платежа в счет исполнения налоговых обязательств с целью создания разных правовых последствий.

Когда уточнение платежа невозможно?

В силу прямого указания п. 7 ст. 45 НК РФ уточнение платежа невозможно, если с момента уплаты прошло более трех лет или, если ошибка в платежке повлекла неперечисление соответствующих денежных средств в бюджетную систему Российской Федерации.

Как следует из ст. 6 Бюджетного Кодекса РФ, бюджетная система Российской Федерации – это совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Наряду с этим пп. 4 п. 4 ст. 45 НК РФ предполагает, что в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной.

Но в п. 7 ст. 45 НК РФ оговаривается, что можно уточнить платеж по реквизиту «счет Федерального казначейства».

Как же все это увязать?

Ответ прост: если ошибка в номере счета ФК, наименовании банка получателя привела к зачислению платежа не в тот бюджет бюджетной системы РФ (например, налогоплательщик ошибочно направил платеж в бюджет другого региона), уточнить платеж можно, но до момента уточнения налог (сбор, страховые взносы, пеня или штраф) будут числиться неуплаченными. Если же платеж вообще не попал ни в один бюджет бюджетной системы РФ, то уточнить платеж нельзя. В последнем случае необходимо произвести оплату повторно по верным реквизитам и просить о возврате ошибочно перечисленной суммы.

Еще одна загвоздка возникнет, если уточнить нужно не весь платеж, а лишь в части суммы. К сожалению, частичное уточнение суммы платежа, указанной в расчетном документе, законодательством о налогах и сборах не предусмотрено (п. 7 ст. 45 НК РФ, Письмо ФНС России от 24.12.2019 № КЧ-4-8/26565).

В 2021 году многие налоговые агенты столкнулись именно с этой проблемой на фоне введения прогрессивной шкалы налогообложения НДФЛ. Верно применив налоговую ставку, не все обратили должное внимание на то, что НДФЛ по ставке 13 % и НДФЛ по ставке 15 % подлежат перечислению с указанием разных КБК в платежных документах. Так, для 13-процентного НДФЛ КБК при уплате организацией – налоговым агентом – 182 1 01 02010 01 1000 110, у ИП – налогового агента – 182 1 01 02010 01 1000 110; для 15-процентного НДФЛ КБК – 182 1 01 02080 01 1000 110.

Можно ли уточнить платеж, если суммы НДФЛ по разным ставкам объединены в одной платежке и направлены на один КБК, в то время как их следовало разделить на два платежа с разными КБК? Нет! Именно потому, что уточнение платежа в части не практикуется.

В означенной ситуации придется доплатить налог по тому КБК, который был упущен из виду, а сумму, излишне направленную на КБК, указанный в платежном документе, нужно просить вернуть или зачесть в счет уплаты любого налога, плательщиком которого является организация или ИП, но не в счет обязательств налогового агента по уплате НДФЛ.

Такой подход обусловлен тем, что организация или ИП выступает в роли не налогоплательщика, а налогового агента, которому запрещено за свой счет уплачивать НДФЛ за физических лиц (пп. 1 п. 3 ст. 24, п. 9 ст. 226 НК РФ). Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, в том числе и по ошибке, не является уплатой НДФЛ (письмо ФНС от 06.02.2017 № ГД-4-8/2085@, письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Отправить

Запинить

Твитнуть

Поделиться

Содержание

- Неверное указание ОКТМО не влечет образования недоимки по налогу на имущество

- Виды и последствия ошибок в платежном поручении

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Ошибки, которые можно исправить

- Ошибки, которые нельзя исправить

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

- Классификатор ОКТМО

- Как узнать ОКТМО

- Был ОКАТО, стал ОКТМО

- Из чего состоит код ОКТМО

- Вписываем правильно

- Что будет за ошибку?

Неверное указание ОКТМО не влечет образования недоимки по налогу на имущество

|

| fantazista / Depositphotos.com |

Организация – балансодержатель недвижимого имущества на территории Краснодарского края в установленный срок перечислила налог на имущество за данный объект. Но при оформлении платежного поручения был неверно указан код ОКТМО, и платеж поступил в бюджет другого региона (постановление Арбитражного суда Северо-Кавказского округа от 22 мая 2019 г. № А32-26703/2018).

Налоговая инспекция настаивала: поскольку налог на имущество организаций является региональным, уплата его в бюджет другого региона, а не в бюджет Краснодарского края, где находится объект имущества, наносит ущерб бюджету Краснодарского края и образует задолженность по налогу, что, в свою очередь, влечет начисление пени.

Однако суды трех уровней признали начисление пени необоснованным. Ведь Налоговый кодекс предусматривает начисление пени при наличии недоимки по соответствующему налогу, а налог в данном случае был уплачен своевременно (ст. 75 НК РФ).

Посмотрите в «Энциклопедии решений», какие ошибки могут привести к неисполнению обязанности по уплату налогов и как правильно оформить платежное поручение на уплату налоговых платежей, страховых взносов, чтобы не допустить подобных нарушений. Получите полный доступ на 3 дня бесплатно!

Судьи подчеркнули: согласно НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денежных средств с банковского счета налогоплательщика на соответствующий счет Федерального казначейства при условии, что на счете на день платежа имеется достаточный денежный остаток. Поэтому неверное указание кода ОКТМО само по себе не является основанием для признания обязанности по уплате налога не исполненной. Тем более что инспекция не лишена возможности самостоятельно перераспределить поступившие от налогоплательщика денежные средства.

Источник

Виды и последствия ошибок в платежном поручении

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Источник

Классификатор ОКТМО

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование |

|---|---|

| Том 1 | Центральный федеральный округ |

| Том 2 | Северо-Западный федеральный округ |

| Том 3 | Южный федеральный округ |

| Том 4 | Северо-Кавказский федеральный округ |

| Том 5 | Приволжский федеральный округ |

| Том 6 | Уральский федеральный округ |

| Том 7 | Сибирский федеральный округ |

| Том 8 | Дальневосточный федеральный округ |

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Источник

Код ОКТМО это цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. Он указывает на территорию, где организация ведет свою деятельность и получает доход. ОКТМО — обязательный реквизит платежного поручения и ошибки в нем встречаются часто. Что делать, если вы допустили ошибку в ОКТМО при перечислении налогов, читайте в статье.

Если в платежке указан неверный ОКТМО

Ошибки в указании ОКТМО довольно опасны, поскольку неверное указание этого кода приведет к тому, что платеж будет отнесен в бюджет другого муниципалитета. То есть, перечисленные вами налоговые платежи аккумулируются на неверном ОКТМО, а на вашем, правильном, образуется задолженность. А это, в свою очередь, может запустить «механизм» неприятных налоговых последствий.

Если ошибку в ОКТМО вы обнаружили самостоятельно

Если вы обнаружите в своей платежке ошибку в ОКТМО, как можно скорее подайте в ИФНС заявление на уточнение платежа (ст. 45 НК РФ). Составить заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.В заявлении укажите:

- дату платежа, сумму, указанную в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- перечень документов, прилагаемых к заявлению.

К заявлению приложите копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление платежа.

На основании вашего заявления инспекция может инициировать сверку уплаченных налогов или сразу вынести решение об уточнении платежа на день фактической уплаты налога. Пени, начисленные по лицевому счету, будут пересчитаны.

Если ошибку в ОКТМО обнаружила налоговая

Если ошибку в ОКТМО в платежке обнаружит налоговая инспекция, вы сначала получите требование об уплате образовавшейся недоимки с начисленными пенями и штрафом. Заплатить недоимку нужно будет в течение восьми рабочих дней с даты получения требования. Если, конечно, в нем не указан более продолжительный период времени для уплаты налога.

Если в установленный срок долг не будет погашен, ИФНС начнет процедуру взыскания недоимки. Это означает, что необходимую сумму налоговики спишут с вашего счета. И еще такую же сумму заблокируют под обеспечение уплаты недоимки.

Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Как долго ваш счет будет заблокирован, сказано в пункте 7 статьи 76 Налогового кодекса.

Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств

.

В течение нескольких дней вы не сможете распоряжаться своими деньгами, до тех пор пока платеж снова не будет «прикреплен» к вашему ОКТМО. За это время вы фактически дважды заплатите налог, а таже пени и штрафы, и у вас возникнет переплата.

К каким проблемам приведет ошибка в ОКТМО

Таким образом, неверный ОКТМО может создать вам серьезные проблемы.

Во-первых, вам придется срочно писать заявление на уточнение платежа.

Во-вторых, если налоговая обнаружит ошибку в ОКТМО раньше вас и вы не успеете в срок перевести деньги с одного ОКТМО на другой или погасить недоимку, ИФНС спишет их с вашего счета повторно.

В-третьих, в случае блокировки счета вы на несколько дней лишаетесь возможности распоряжаться деньгами в сумме, равной налоговой задолженности.

В-четвертых, у вас возникнет переплата по налогу, возвращать которую придется в течение месяца, а на практике иногда и дольше. При этом возвращать придется отдельно переплату по налогу и отдельно начисленные пени и штрафы.

Совет — будьте предельно внимательны при указании ОКТМО в платежке. А допустив ошибку, постарайтесь как можно скорее написать заявление на уточнение платежа в налоговую инспекцию, дабы не запустить описанный в статье алгоритм проблем.

Ошибка в ОКТМО в платежном поручении в ИФНС является довольно серьезной. Данный код позволяет отнести платежи в бюджет того или иного муниципального образования. А неверное указание кода приведет к тому, что платеж будет отнесен в бюджет иного муниципалитета. В статье рассмотрим, что делать, если в платежном поручении допущена ошибка при указании ОКТМО.

Что такое код ОКТМО

ОКТМО представляет собой цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ.В платежном поручении код ОКТМО проставляется в соответствии в правилами заполнения платежек (приказ Минфина №107н). Согласно данных правил, поля и строки платежного поручения заполняются определенным образом, а в том случае, если какой либо из обязательных реквизитов в документе не указан, то платежка не будет принята банком к исполнению.

Важно! Код ОКТМО является одним из обязательных реквизитов и его указание в платежном поручении необходимо.

Для чего ОКТМО нужен в платежном поручении

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

Как найти свой ОКТМО

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Код ОКТМО состоит из 8, либо из 11 цифр. Крайние три цифры одиннадцатизначного кода представляют собой обозначение определенного мелкого населенного пункта. Если у налогоплательщика возникают сложности с определением своего ОКТМО, то узнать свой код можно на сайте ФНС (www.nalog.ru). Сервис, представленный на сайте налоговой, позволяет узнать свой код с помощью справочника путем ввода муниципального образования. Если ОКТМО необходимо указать в платежке по платежам на таможне, то код необходимо взять той территории, которая данный платеж аккумулирует (Читайте также статью ⇒ Образец заявления об уточнении налогового платежа).

Ошибка в ОКТМО в платежном поручении в ИФНС

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.

В документе следует указать следующую информацию: (нажмите для раскрытия)

- дата платежа, сумма, указанная в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- ссылка на нормативный документ, на основании которого платеж можно уточнить;

- перечень документов, прилагаемых к заявлению.

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ

Штраф за неверно указанный ОКТМО в платежном поручении

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа. Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Какие поля в платежном поручении исправлять не нужно

Важно! Если компания перечисляет налог на основании предоставленной декларации, то ОКТМО в платежке следует указать в соответствии с этой декларацией.

В платежном документе довольно много полей, в которые необходимо вносить определенные реквизиты. Среди них есть и такие, на которых налоговики не заостряют особо внимание. К ним относят поля, в которые вносят:

- налоговый период;

- статус налогоплательщика;

- дата, номер документа;

- основание платежа, тип платежа.

Указанные ошибки исправлять не обязательно. Несущественной является ошибка и в очередности платежа. За исключением ошибок, допущенных компаниями, которые в настоящее время имеют некоторые финансовые сложности. Например, на расчетном счете компании нет достаточных денежных средств, либо по счету установлено ограничение по расходным операциям. В этом случае данное поле будет проверяться в первую очередь.

Ответы на распространенные вопросы

Вопрос: Какой код ОКТМО указывать обособленной организации, свой или ОКТМО головного офиса? (нажмите для раскрытия)

Ответ: ОКТМО следует указать в соответствии с кодом местности, в которой находится обособленное подразделение.

Добавить в «Нужное»

ОКТМО в платежном поручении в 2017 году

Каждое муниципальное образование (независимо от его вида) учтено в специальном классификационном справочнике и имеет свое цифровое значение (код), используемое для идентификации платежей. Указанная классификация закреплена Приказом Росстандарта от 14.06.2013 N 159-ст (далее – Классификатор № 159-ст). Именно в соответствии с этим нормативным документом следует определять в 2017 году значение ОКТМО в платежном поручении. Рассмотрим порядок отражения указанного кода при заполнении платежного поручения более подробно.

ОКТМО в платежном поручении (далее также — «платежка»)

Форма «платежки» закреплена в Правилах осуществления перевода денежных средств, утвержденных ЦБ 19.06.2012.

Приказом Минфина от 12.11.2013 N 107н утвержден ряд Правил (далее – Правила). Ориентируясь на их положения, необходимо вносить соответствующие сведения в платежное поручение при уплате обязательных платежей в бюджет.

На основании платежного поручения банк обязан перечислить денежные средства получателю, реквизиты которого отражены в таком поручении.

Правила содержат указания о том, где именно и какой именно код ОКТМО следует указывать в платежном поручении:

- реквизиты кода указываются в поле «105» платежного поручения;

- реквизиты кода должны состоять из восьми или одиннадцати знаков;

- значение ОКТМО должно соответствовать Классификатору № 159-ст.