Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Как исправить ошибку прошлых лет на забалансовых счетах в сторону увеличения в 1С:БГУ ред. 2.0?

Ответ:

Ошибкой считается пропуск и (или) искажение при ведении бухгалтерского учёта и (или) формировании отчётности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчётного периода, которая была доступна на дату подписания отчётности и должна быть получена и использована при подготовке отчётности. Такое определение дано в п. 27 СГС «Учётная политика», утверждённого Приказом Минфина России от 30.12.2017 № 274н.

В инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее ‒ Инструкция № 157н), и СГС «Учётная политика» не определён порядок исправления ошибок прошлых лет на забалансовых счетах. Следовательно, такой порядок необходимо установить в учётной политике.

Учёт на забалансовых счетах ведётся по простой системе (п. 332 Инструкции № 157н). Поэтому дополнительные бухгалтерские записи в корреспонденции со специальными счетами исправления ошибок для забалансовых счетов сделать невозможно. Соответственно, операция по исправлению ошибки прошлых лет, выразившаяся в некорректном отражении показателей на забалансовом счёте, отражается в качестве увеличения и (или) уменьшения по забалансовому счёту.

Исправление ошибок прошлых лет в отчётности текущего отчётного периода не отражается, корректируются входящие остатки на начало отчётного периода (п. 1.7 Методических рекомендаций, направленных Письмом Минфина России от 31.07.2018 № 02-06-07/55005).

Данные по забалансовым счетам формируют показатели справки к балансу (ф. 0503730) и иных форм, например раздела 3 сведений о движении нефинансовых активов (ф. 0503768). Информация об исправленной ошибке отражается путём включения показателя на соответствующем забалансовом счёте в колонку «На начало года». Сведения об исправлении ошибки на забалансовом счёте могут быть включены в текстовую часть пояснительной записки (ф. 0503760).

В соответствии с п. 72 Инструкции, утверждённой Приказом Минфина России от 25.03.2011 № 33н, показатели изменений валюты баланса на начало отчётного периода в сведениях (ф. 0503773) обособляются в разделе 3 «Изменения на забалансовых счетах» по строке соответствующего забалансового счёта. Если ошибка обнаружена самим учреждением, показатель формируется в графе 7 сведений (ф. 0503773) по коду «03 ‒ исправление ошибок прошлых лет»; если ошибка прошлых лет выявлена по результатам контрольных мероприятий органом, уполномоченным составлять протоколы об административных правонарушениях в области бухгалтерского учёта и отчётности, показатель формируется по графе 11 (ф. 0503773) по коду «07 ‒ исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля».

В программе 1С:Бухгалтерия государственного учреждения 8 реализован механизм исправления ошибок прошлых лет по забалансовым счетам. С целью обособления в учёте и автоматического отражения в отчётности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен забалансовый управленческий счёт ИОЗ «Исправление ошибок по забалансовым счетам». Он предназначен для выделения корреспонденций по исправлению ошибок прошлых лет на забалансовых счетах. К счёту прикреплены субконто: источник информации об ошибке и период возникновения ошибки. При отражении в учёте исправления ошибок по забалансовым счетам счёт ИОЗ «Исправление ошибок по забалансовым счетам» указывается в качестве корреспондирующего.

Использован релиз 2.0.82.23 (1С:Бухгалтерия государственного учреждения

Пример

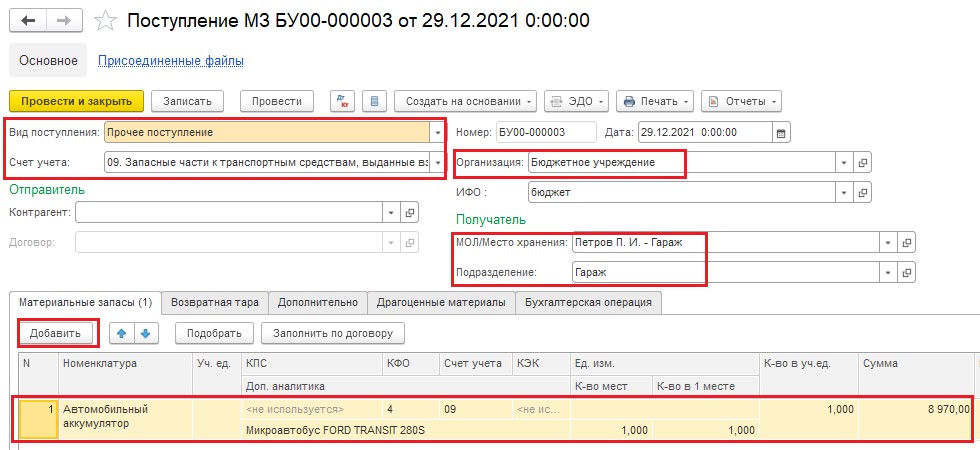

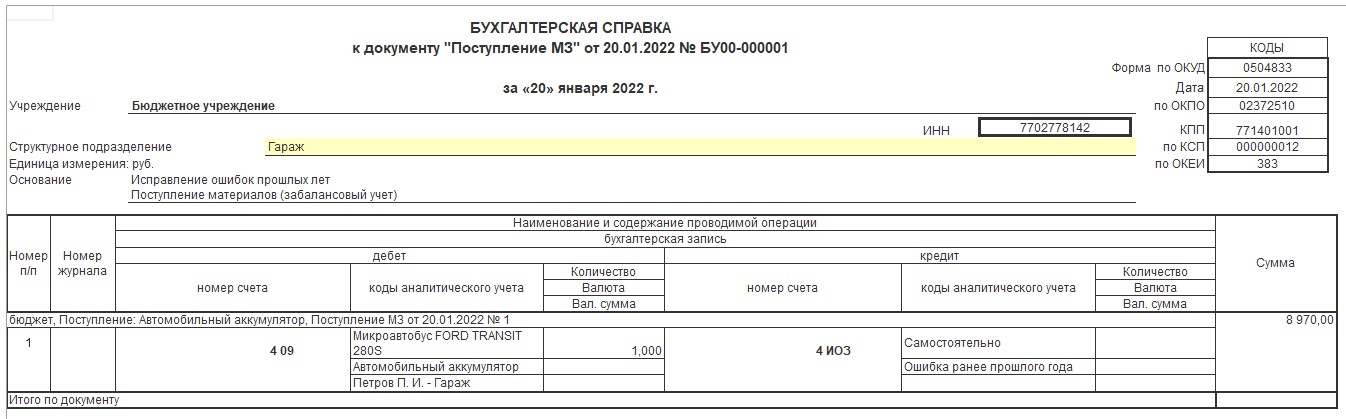

В 2019 году бюджетное учреждение приобрело аккумулятор для служебного автомобиля. Запчасть была поставлена на счёт 105 36, при установке списана на расходы текущего года, но не учтена на забалансовом счёте 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Ошибка обнаружена и исправлена в текущем году.

|

Операция |

Дт |

Кт |

Сумма (руб.) |

Документ в 1С |

Первичный документ (Внутренний) |

|

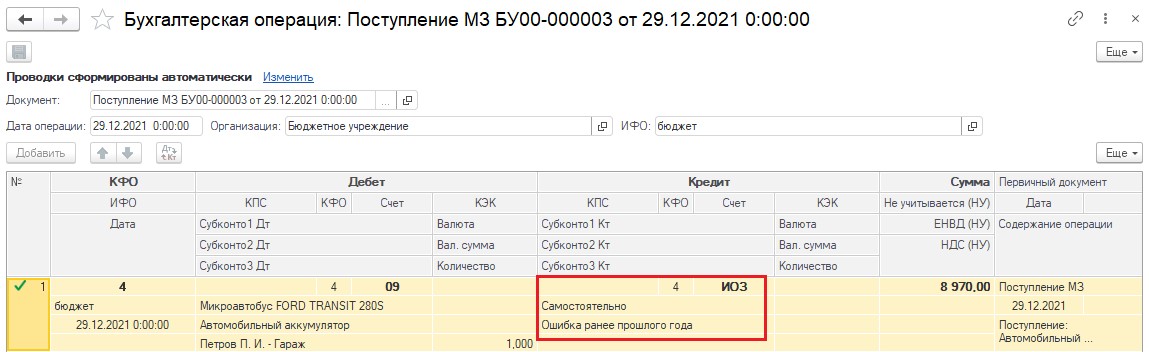

Исправлена ошибка прошлых лет на забалансовом счёте 09 |

4.09 |

4.ИОЗ |

8970,00 |

Поступление МЗ |

Бухгалтерская справка (ф. 0504833) |

- Поступление материальных запасов на забалансовый счёт 09 с целью исправления ошибки прошлых лет может оформляться документом Поступления МЗ из пункта основного меню Материальные запасы.

- Для корректного отражения операций и формирования первичных учётных документов в шапке документа необходимо выбрать:

- дату и учреждение;

- вид поступления («Прочее поступление»);

- счёт учёта ‒ 09 «Запасные части к транспортным средствам, выданные взамен изношенных»;

- МОЛ/место хранения (выбирается из справочника «Центры материальной ответственности»);

- подразделение (выбирается из справочника «Подразделения»).

На закладке Материальные запасы в табличной части документа необходимо указать учётные характеристики приходуемых материальных запасов.

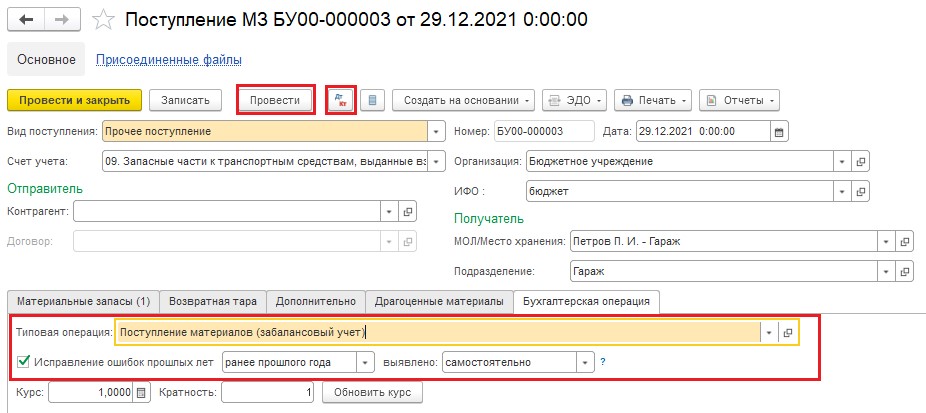

- На закладке Бухгалтерская операция необходимо заполнить Типовую операцию ‒ Поступление материалов (забалансовый учёт) и проставить галочку Исправление ошибок прошлых лет с указанием периода, когда произошла ошибка и обстоятельств её выявления.

В учётных документах реализован общий механизм исправления ошибок с помощью переключателя Исправление ошибок прошлых лет под выбранной типовой операцией. При установке переключателя корреспондирующий счёт ИОЗ «Исправление ошибок по забалансовым счетам» и значения субконто будут установлены автоматически при формировании проводок.

- После проведения документа можно просмотреть сформированные бухгалтерские записи. В рассматриваемой ситуации управленческий счёт для исправления ошибок прошлых лет ИОЗ корреспондирует с забалансовым счётом 09 в бухгалтерской записи по кредиту, поскольку ошибка исправляется в сторону увеличения.

- По кнопке Печать после проведения документа можно распечатать бухгалтерскую справку (ф. 0504833).

- Для формирования бухгалтерской отчётности необходимо перейти в пункт меню Учёт и отчётность ‒ 1С-Отчётность.

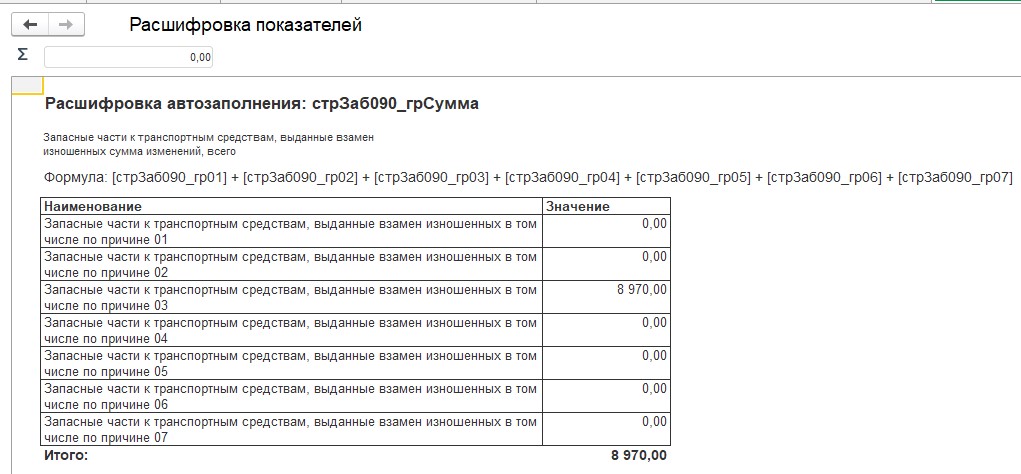

- Показатели изменений валюты баланса на начало отчётного периода в сведениях (ф. 0503773) обособляются в разделе 3 «Изменения на забалансовых счетах» по строке соответствующего забалансового счёта.

В нашем примере сумма изменений отразится по строке 090 графы 4 и графы 7 в положительном значении по коду «03 ‒ исправление ошибок прошлых лет», поскольку ошибка выявлена самостоятельно.

- В расшифровке автозаполнения строки 090 графы 4 можно увидеть изменения показателей валюты баланса на начало отчётного периода.

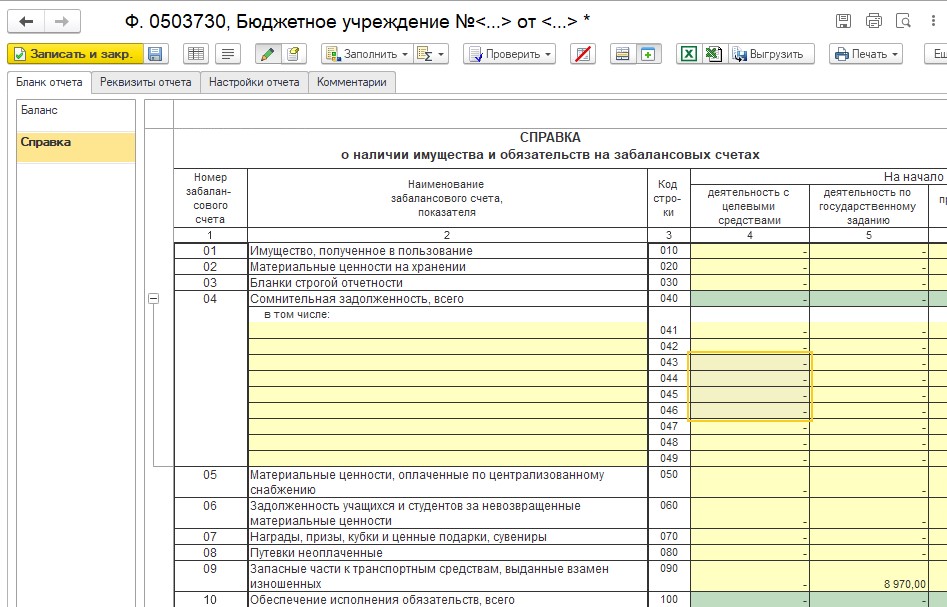

- Данные по забалансовым счетам формируют показатели справки к балансу (ф. 0503730). Информация об исправленной ошибке отражается путём включения показателя на соответствующем забалансовом счёте в колонку «На начало года». В рассматриваемой ситуации произойдёт увеличение показателя строки 090 по графе 5.

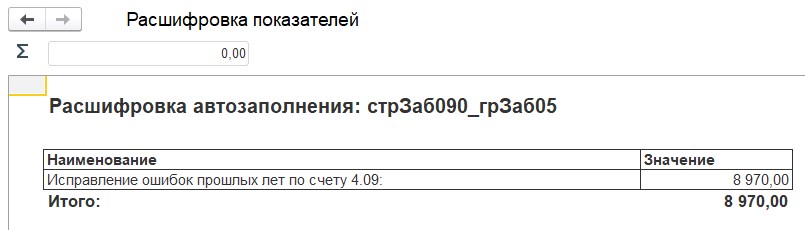

- В расшифровке автозаполнения строки 090 графы 5 справки к балансу (ф. 0503730) можно увидеть изменения показателей остатков на начало отчётного периода.

Показатели забалансового счёта 09 в разделе 3 сведений о движении нефинансовых активов (ф. 0503768) не отражаются.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

«Не ошибается тот, кто ничего не делает» и бухгалтер государственного сектора может также допустить ошибку в ходе своей работы. Именно для того, чтобы у бухгалтера была возможность исправить ошибку, Минфином России был выпущен Приказ № 274 н и Методические рекомендации по применению федерального стандарта «учетная политика, оценочные значения и ошибки».

- Федеральный стандарт

- Что считается ошибкой

- Отражение в программе «1С:БГУ»

- Примеры подобных ситуаций на практике

Федеральный стандарт

Стандарт успешно применяется в учреждениях государственного сектора с 2019 г.

Напомним, что согласно Стандарту вводится новая классификация допущенных ошибок в зависимости от факторов выявления, а также периода, когда ошибка была обнаружена.

К факторам выявления относятся:

- внутренний финансовый контроль;

- внешний финансовый контроль;

- внутренний финансовый аудит;

- внешний финансовый аудит.

Периодами ошибки может служить текущий отчетный период и прошлые периоды.

Что считается ошибкой

Ошибкой можно считать пропуск и (или) искажение бухгалтерского учета в формировании отчетности в результате неправильного использования или неиспользования данных о фактах хозяйственных операций. Такое определение даем нам СГС «Учетная политика».

При ведении учета бухгалтер может ошибиться не только в отражении операций по балансовым счетам, но и допустить ошибку в забалансовых.

Учет на забалансе очень простой, и как нам известно, ведется без какой-либо корреспонденции, соответственно сделать исправление ошибки с помощью специализированных счетов — не получится. В связи с этим операция исправления ошибки прошлого периода на забалансе, отражается в качестве увеличения и (или) уменьшения поэтому забалансовому счету.

Обратите внимание, что исправление ошибок прошлых лет в отчетности текущего отчетного периода не отражается, всегда корректируются только входящие остатки на начало такого отчетного периода.

Отражение в программе «1С:БГУ»

Механизм исправления ошибок прошлых лет по забалансовым счетам реализован в программе «1С:БГУ» посредствам добавленного забалансового счета ИОЗ — «исправление ошибок по забалансовым счетам». Данный счет имеет следующие виды субконто:

- источник информации об ошибке;

- период возникновения ошибки.

При отражении в учете исправления ошибок по забалансовым счетам, счет ИОЗ указывается в качестве корреспондирующего.

Узнайте, какие акции и скидки на продукты «1С» доступны для вас прямо сейчас

Узнать

Примеры подобных ситуаций на практике

Пример 1

На основании первичного учетного документа по балансовой стоимости на забаланс были приняты материальные ценности, учитываемые на 27 счете.

На счете 27 числятся МЗ, выданные в личное пользование работникам, это может быть обмундирование, спецодежда, форма и так далее.

Допустим, что бухгалтер допустил ошибку, когда с балансового счета 105.ХХ списывал имущество на забаланс. Предположим ошибка в отражении КФО. Дата документа 2022 г. Правильный КФО 4, а приняли на КФО 2. В этом случае исправление ошибки будет отражено методом «красное сторно» с КФО 2 по Дт счета 27 и одновременным отражением принятия на забалансовый счет 27 по КФО 4. Обратите внимание, что сначала необходимо открыть первичный документ поступления на 27 счет материальных ценностей и отразить данные как ошибка прошлого периода с корреспонденцией счета ИОЗ.

Пример 2

Учреждение в 2022 г. приобрело материалы (наградной материал для проведения мероприятий.). На конец года наградной материал с забалансового счета 07 списан не был. Документы в бухгалтерию для списания были представлены в 2023 г. Ведомость выдачи наградного материала датирована 2022 г.

В данном случае, ошибкой является только тот факт, что документы были несовременно внесены в программу, так как если документы, относящиеся к событиям прошлого года, поступили с опозданием, и отчетность уже принята, то операция отражается обособленно на отдельных счетах как исправление ошибки прошлых лет

В этом случае бухгалтерские записи отражаются в учете на дату получения документов (не позднее следующего дня после получения документа). Такие записи необходимо оформить Бухгалтерской справкой (ф. 0504833), в которой делаются ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления. При этом указанные операции отражаются как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности текущего года не отражаются, а корректируются входящие остатки на начало соответствующего года (в межотчетном периоде).

В рассматриваемой ситуации из-за несвоевременного поступления документов в бухгалтерию в прошлом году материальные ценности ошибочно не были списаны с забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры».

При формировании Журнала операций по забалансовому счету (ф. 0509213) операции по исправлению ошибок прошлых лет на забалансовых счетах отражаются в Журнале операций (ф. 0509213) с указанием типа журнала операций «исправление ошибок прошлых лет»

Таким образом, в учете учреждения данную хозяйственную операцию можно отразить следующей бухгалтерской записью:

Уменьшение забалансового счета 07 — отражено списание наградного материала в порядке исправления ошибки прошлого года.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

Обратиться

")

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства — недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Сначала необходимо исправить ошибку прошлых лет, как ошибку текущего года. Для этого следует датой исправления ошибки (в Примере — 01.09.2019) создать документ Сторно на основании документа Принятие к учету ОС, НМА, НПА, отраженного в прошлом году ошибочно.

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

Рис. 1

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

— на сумму — 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две — в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет — прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

— на сумму — 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

— на сумму — 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере — 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Рис. 2

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Рис. 3

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Рис. 4

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет — сторно принятия к учету объекта ОС — отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки — 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» — в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» — в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» — в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» — в сумме 1 000 000,00 руб.

Рис. 5

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Рис. 6

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства — недвижимое имущество»:

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме 1 000 000,00 руб.;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 101.00 в сумме ноль, т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме +1 000 000,00 руб.

Готовое решение: Как учреждению заполнить журнал операций по забалансовому счету ___ (ф. 0509213)

(КонсультантПлюс, 2023)в графах 1 — 4 — дату бухгалтерской записи по первичному (сводному) документу — основанию для отражения операции по движению объекта учета на забалансовом счете, а также дату, номер и наименование этого документа. В журнале по исправлению ошибок прошлых лет приведите данные документа — основания для исправления;

26.12.2020

С 01.01.2021 вводятся новые счета бюджетного учета для обособления операций, которые связаны с исправлением ошибок прошлых лет, выявленных в отчетном периоде. Что это за счета? Каков порядок их применения? Как отразить исправления в бюджетном учете и бюджетной отчетности?

Ошибкой признается пропуск и (или) искажение, возникшие при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 СГС «Учетная политика»).

В зависимости от периода, в котором допущены ошибки, они подразделяются:

1) на ошибки отчетного периода – ошибки, выявленные в периоде (в году), за который учреждение не сформировало бюджетную отчетность (промежуточную или годовую), либо в периоде, за который годовая бюджетная отчетность сформирована, но не утверждена (осуществляются мероприятия по камеральной проверке годовой отчетности, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

2) на ошибки прошлых лет – ошибки, допущенные в периоде, за который годовая бюджетная отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

С 01.01.2021 при исправлении ошибок, допущенных при ведении бюджетного учета в прошлых отчетных периодах, необходимо придерживаться новых правил. Рассмотрим их подробно.

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

– кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

– в каком году допущены ошибки (в прошлом или ранее прошлого);

– требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Обратите внимание: счета, применявшиеся до 01.01.2021 для исправления ошибок прошлых лет в части консолидируемых расчетов (1 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 1 304 94 000 «Консолидируемые расчеты иных прошлых лет»), исключены из плана счетов бюджетного учета и Инструкции № 162н.

Отражение исправлений в бюджетном учете

Отражать исправления прошлогодних ошибок в бюджетном учете следует в порядке, установленном положениями п. 18 Инструкции № 157н, СГС «Учетная политика», а также принимая во внимание нормы Инструкции № 162н. Также можно воспользоваться Методическими рекомендациями по применению СГС «Учетная политика», доведенными Письмом Минфина РФ от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации), в части, не противоречащей положениям обновленных инструкций № 157н, 162н.

Ошибки прошлых лет, обнаруженные в регистрах бухгалтерского учета, исправляются путем оформления дополнительной бухгалтерской записи либо бухгалтерской записи способом «красное сторно» и дополнительной бухгалтерской записи с применением соответствующих счетов бюджетного учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бюджетной отчетности (п. 18 Инструкции № 157н, п. 17 Методических рекомендаций).

В зависимости от характера ошибки предлагаем использовать следующие способы ее исправления и оформления:

|

Характер (вид) ошибки |

Способ исправления ошибки |

Способ оформления ошибки |

|

Неотражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, своевременно не отраженного в регистрах учета* |

|

Неправильное отражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, при принятии которого к учету была допущена ошибка* |

* В бухгалтерской справке (ф. 0504833) указывается информация по обоснованию внесения исправлений, наименование исправляемого регистра учета, его номер (при наличии), а также период, за который он составлен, и период, в котором были выявлены ошибки.

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в отдельном журнале операций по исправлению ошибок прошлых лет (ф. 0504071) (п. 18 Инструкции № 157н). Записи в этот журнал вносятся на основании операций, отраженных на счетах, предназначенных для исправления ошибок прошлых лет, оформленных бухгалтерской справкой (ф. 0504833).

К сведению: ошибки в электронных регистрах корректируются лицами, ответственными за их ведение. Вносить исправления, не санкционированные лицами, ответственными за составление регистров учета, нельзя.

Обороты по операциям, отраженным в журнале операций по исправлению ошибок прошлых лет (ф. 0504071), переносятся в главную книгу (ф. 0504072) в момент обнаружения ошибки и внесения корректировочных записей.

По завершении года показатели счетов бюджетного учета по отражению ошибок прошлых лет подлежат закрытию на счете 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Данные операции фиксируются в журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Подкрепим все вышесказанное примерами из практики.

Пример 1.

В ходе проверки финансово-хозяйственной деятельности казенного учреждения контролирующими органами обнаружена ошибка, допущенная в 2020 году (в прошлом отчетном периоде): расходы на текущий ремонт оборудования в сумме 20 000 руб. ошибочно отнесены на увеличение его стоимости, хотя их следовало отнести на финансовый результат текущего года (на счет 1 401 20 225). По данному нарушению составлено предписание о его устранении.

В учете были сделаны следующие ошибочные проводки:

1. Отражено увеличение стоимости оборудования в сумме 20 000 руб.:

– по дебету счета 1 106 31 310 и кредиту счета 1 302 25 734;

– по дебету счета 1 101 34 310 и кредиту счета 1 106 31 310.

2. Начислена амортизация (с суммы, увеличивающей стоимость оборудования) в размере 1 000 руб. по дебету счета 1 401 20 271 и кредиту счета 1 104 34 411.

В бюджетном учете будут составлены следующие исправительные записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправительные записи на дату обнаружения ошибки |

|||

|

Отражены записи методом «красное сторно» в части: |

|||

|

– неверного отнесения расходов по ремонту оборудования на увеличение его стоимости |

1 101 34 310 |

1 304 66 731 |

(20 000) |

|

1 304 66 831 |

1 106 31 310 |

||

|

1 106 31 310 |

1 304 66 731 |

||

|

– амортизации, ошибочно начисленной по объекту |

1 401 26 271 |

1 104 34 411 |

(1 000) |

|

Начислены расходы по ремонту оборудования |

1 401 26 225 |

1 304 66 731 |

20 000 |

|

Операции по закрытию счетов в конце года (31.12.2021) |

|||

|

Отражено закрытие счетов: |

|||

|

– 1 304 66 000 |

1 401 30 000 |

1 304 66 831 |

20 000 |

|

– 1 401 26 000 |

1 401 30 000 |

1 401 26 225 |

20 000 |

|

1 401 26 271 |

1 401 30 000 |

1 000 |

Пример 2.

После сдачи и утверждения годовой бюджетной отчетности бухгалтер казенного учреждения выявил ошибку, допущенную в декабре 2020 года: жалюзи были приняты к учету в составе материальных запасов (счет 1 105 36 000), а не в составе основных средств (счет 1 101 38 000). Стоимость жалюзи равна 60 000 руб.

В бюджетном учете будут составлены следующие исправительные записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправительные записи на дату обнаружения ошибки |

|||

|

Отражено сторнирование ошибочной операции по включению жалюзи в состав материальных запасов (методом «красное сторно») |

1 105 36 346 |

1 304 86 731 |

(60 000) |

|

Отражены вложения в жалюзи – объекты основных средств |

1 106 31 310 |

1 304 86 731 |

60 000 |

|

Приняты к учету жалюзи в составе основных средств |

1 101 38 310 |

1 304 86 731 |

60 000 |

|

Начислена амортизация в размере 100 % |

1 401 28 271 |

1 104 38 411 |

60 000 |

|

Операции по закрытию счетов в конце года (31.12.2021) |

|||

|

Отражено закрытие счетов: |

|||

|

– 1 304 86 000 |

1 401 30 000 |

1 304 86 831 |

60 000 |

|

– 1 401 28 000 |

1 401 30 000 |

1 401 28 271 |

60 000 |

Отражение исправлений в бюджетной отчетности

Согласно п. 17 Методических рекомендаций ошибка прошлых лет исправляется в зависимости от периода ее обнаружения (факторов, выявивших такую ошибку) по решению субъекта учета или уполномоченного лица с формированием уточненной бюджетной отчетности, содержащей ретроспективный пересчет.

К сведению: ретроспективный пересчет отчетности – это исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей бюджетной отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Пересчет сравнительных показателей следует начинать с того года, в котором была допущена ошибка, за исключением случаев, когда такая корректировка не представляется возможной. Напомним, что ретроспективный пересчет отчетности не представляется возможным, если оценка в денежном измерении (стоимостном выражении) последствий такого пересчета (п. 19, 33 СГС «Учетная политика»):

– невозможна в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

– требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления отчетности за предшествующий год.

При этом исправлять утвержденную отчетность за прошлые годы не нужно. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям, раскрываемым в бюджетной отчетности, относятся, в частности (п. 17 Методических рекомендаций):

– показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году));

– показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

– обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Информация об исправлении ошибок прошлых лет отражается в сведениях об изменении остатков валюты баланса (ф. 0503173) (п. 170 Инструкции № 191н):

– в графе 6 по коду причины 03 – при исправлении ошибок прошлых лет в части ведения бюджетного учета;

– в графе 10 по коду причины 07 – при исправлении ошибок прошлых лет в части ведения бюджетного учета, выявленных по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

Сведения заполняются на основании оборотов по исправлению ошибок прошлых лет, отраженных в журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного (бухгалтерского) учета подлежат закрытию при завершении года на финансовый результат прошлых отчетных периодов (счет 0 401 30 000), отражаются в графах 6, 10 строки 570 «Финансовый результат экономического субъекта» указанных сведений.

Показатели бюджетной отчетности на начало отчетного периода (в любых форах отчетности) отражаются с учетом их корректировок по исправительным записям в части выявленных ошибок прошлых лет. Входящие остатки корректируются по строке «Финансовый результат прошлых отчетных периодов», а также по строкам, отражающим значения скорректированных в результате исправления ошибок прошлых лет статей отчетности.

На основании данных сведений (ф. 0503173) отражаются скорректированные входящие остатки (на начало отчетного года) баланса (ф. 0503130). Его показатели на начало года после изменений должны отличаться от показателей на начало отчетного года, отраженных в главной книге (ф. 0504072) за отчетный год, на суммы корректировок (исправлений) ошибок прошлых лет. При этом показатели (остатки) на конец отчетного года главной книги (ф. 0504072) за отчетный год и баланса за отчетный год должны совпадать.

В случае, когда ошибка была допущена ранее предшествующего года, для которого в отчетности раскрываются сравнительные показатели, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» баланса (ф. 0503130), а также значения связанных статей отчетности за самый ранний предшествующий год, для которого в отчетности раскрываются сравнительные показатели.

Если однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, пересматриваются входящие остатки по статье «Финансовый результат экономического субъекта» баланса (ф. 0503130), а также значения связанных статей отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года (п. 33 СГС «Учетная политика»).

Отметим, что показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графы 6, 10 сведений (ф. 0503173)) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов, обязательств, доходов, расходов, отражаемых в бюджетных формах за отчетный период (п. 170 Инструкции № 191н).

Дополнительно в отношении ошибок предшествующих годов в текстовой части пояснительной записки (ф. 0503160) в разд. 5 или в сопроводительном документе, содержащем пояснения к бюджетной отчетности, при представлении отчетности отражается следующая информация (п. 34 СГС «Учетная политика», п. 21 Методических рекомендаций):

– описание ошибки;

– сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в ней раскрываются сравнительные показатели;

– общая сумма корректировки на начало самого раннего из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

– описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможной, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

* * *

С 2021 года ошибки, допущенные в периоде, за который годовая бюджетная отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), исправляются с применением следующих счетов:

– 0 304 66 000, 0 304 76 000, 0 401 16 000, 0 401 17 000, 0 401 26 000, 0 401 27 000 – если они выявлены уполномоченными органами в ходе контрольных мероприятий;

– 0 304 86 000, 0 304 96 000, 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000 – при обнаружении их иными лицами.

Исправления оформляются дополнительной бухгалтерской записью либо бухгалтерской записью способом «красное сторно» и дополнительной бухгалтерской записью с применением указанных счетов бюджетного учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бюджетной отчетности.

Счета, применяемые до 2021 года для исправления ошибок прошлых лет в части консолидируемых расчетов (счета 1 304 84 000, 1 304 94 000), исключены из плана счетов бюджетного учета и Инструкции № 162н.

Мишанина М.,

эксперт информационно-справочной системы «Аюдар Инфо»