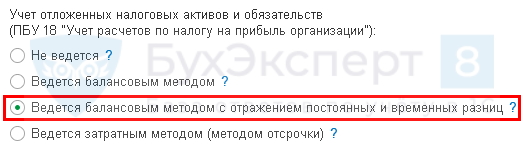

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

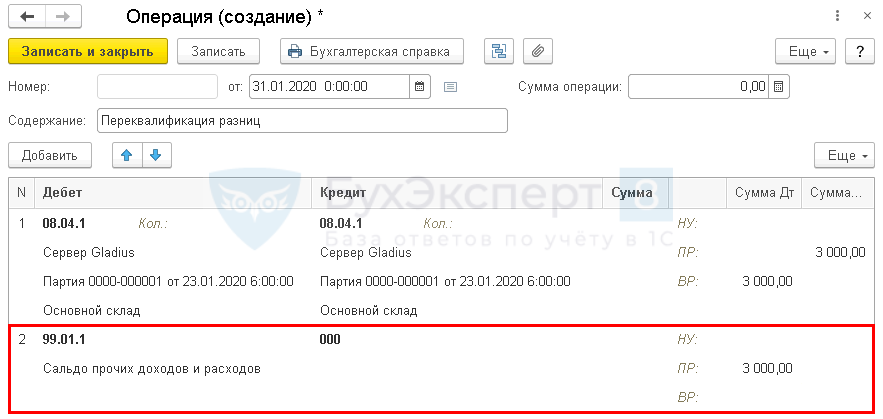

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

- Дт 99.01.1 Кт 000 — при ПНР;

- Дт 000 Кт 99.01.1 — при ПНД.

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки) проверьте проводку по списанию округления суммы налога на прибыль.

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

К теме бухгалтерского учета в соответствии с нормами ПБУ 18/02 мы уже не раз обращались. Но технология учета в конфигурации «Бухгалтерия предприятия» на платформе нового поколения «1С:Предприятие 8.0» отличается от реализованной в программах предыдущей версии. В предлагаемой статье методисты фирмы «1С» на конкретном примере знакомят читателей с тем, как реализован налоговый учет расчетов по налогу на прибыль в конфигурации «Бухгалтерия предприятия». При подготовке материала использовались фрагменты книги С.А. Харитонова «Технология ведения учета в программе «1С:Бухгалтерия 8.0».

Содержание

- Отражение постоянных и временных разниц в «1С:Бухгалтерии 8.0»

Читайте также:

- «1С:Бухгалтерия 8.0″ — новый уровень автоматизации учета»

- статью И.А. Берко «Учет расчетов по налогу на прибыль (ПБУ 18/02) в «1С:Бухгалтерии 7.7»

Сопоставление данных бухгалтерского и налогового учета — ключевая идея

Для того чтобы отразить в бухгалтерском учете и отчетности постоянные налоговые обязательства, отложенные налоговые активы и обязательства, произвести расчет налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо, в частности, определить величину постоянных и временных разниц. Не всегда причина образования разниц возникает непосредственно при признании доходов и расходов, то есть одновременно с признанием самих разниц. Например, если проценты по кредиту в бухгалтерском учете включены в стоимость объекта основных средств, а для целей налогообложения прибыли они не учитываются, то в этот момент еще не возникает ни постоянных, ни временных разниц, так как ни в бухгалтерском учете, ни для целей налогообложения расходов не признается. В дальнейшем при начислении амортизации такого объекта основных средств и включении ее в состав расходов для целей бухгалтерского учета возникнут постоянные разницы. Но для того, чтобы их определить, нужно каким-то образом вести учет отклонений в оценке стоимости этого объекта основных средств в бухгалтерском учете и для целей налогообложения. Эти отклонения по сути можно называть «потенциальными» постоянными (или временными) разницами, или разницами в оценке активов и обязательств.

В программе «1С:Бухгалтерия 8.0» учет оценки активов и обязательств для целей налогообложения по налогу на прибыль ведется в специальной подсистеме налогового учета. Следовательно, для расчета постоянных и временных разниц, понимания причин их возникновения нужно сопоставлять данные бухгалтерского и налогового учета.

В связи с этим рассмотрим более подробно реализацию налогового учета в программе «1С:Бухгалтерия 8.0» и использование его данных для определения постоянных и временных разниц.

План счетов налогового учета

Для ведения налогового учета по налогу на прибыль в конфигурацию «Бухгалтерия предприятия» включен дополнительный план счетов («План счетов налогового учета (по налогу на прибыль)», см. рис. 1), который построен по тому же принципу и с использованием тех же инструментов, что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

Рис. 1. Фрагмент плана счетов налогового учета (по налогу на прибыль).

Для сопоставимости данных бухгалтерского и налогового учета код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета. На счетах (субсчетах) с теми же кодами и наименованиями в конфигурации учитываются:

- Основные средства (01, субсчета 01.01, 01.09);

- Амортизация основных средств (02, субсчета 02.01, 02.02);

- Доходные вложения в материальные ценности (03, субсчета 03.01-03.04, 03.09);

- Нематериальные активы и расходы на НИОКР (04, субсчета 04.01, 04.02);

- Амортизация нематериальных активов (05);

- Оборудование к установке (07);

- Вложения во внеоборотные активы (08, субсчета 08.01-08.05, 08.08);

- Материалы (10, субсчета 10.01-10.06, 10.08-10.09);

- Полуфабрикаты собственного производства (21);

- Товары (41, субсчета 41.01-41.04);

- Готовая продукция (43);

- Расходы на продажу (44, субсчета 44.01, 44.02);

- Товары отгруженные (45, субсчета 45.01-45.03);

- Финансовые вложения (58, субсчета 58.01-58.05, субсчета второго уровня 58.01.1-58.01.2);

- Расчеты с персоналом по оплате труда (70);

- Внутрихозяйственные расходы (79, субсчет 79.02);

- Продажи (90, субсчета 90.02, 90.05-90.09);

- Недостачи и потери от порчи имущества (94);

- Резервы предстоящих расходов (96);

- Расходы будущих периодов (97, субсчета 97.01, 97.21);

- Доходы будущих периодов (98, субсчет 98.01);

- Прибыли и убытки (99, субсчет 99.01).

Правила бухгалтерского и налогового учета отдельных видов доходов и расходов, активов и обязательства различаются. Для обеспечения прозрачности данных налогового учета при их анализе стандартными отчетами конфигурации между отдельными счетами бухгалтерского и налогового планов счетов сопоставление производится по особым правилам. Их можно увидеть, если выбрать в меню «Проводки» пункт «Соответствие счетов бухгалтерского и налогового учета» (см. рис. 2).

Рис. 2. Соответствие счетов бухгалтерского и налогового учета.

Например, затраты основного производства, которые в бухгалтерском учете обобщаются на счете 20.01 «Основное производство», в налоговом учете отражаются на субсчетах 20.01.1 «Прямые расходы основного производства» или 20.01.2 «Косвенные расходы основного производства» в зависимости от вида затрат (признак статьи затрат для целей налогового учета — объекта аналитического учета на счете 20.01 плана счетов бухгалтерского учета) или корреспондирующего счета в бухгалтерской проводке.

Обращаем внимание, что в план счетов налогового учета (по налогу на прибыль) включены не все счета, которые имеются в плане счетов бухгалтерского учета. В налоговом учете в конфигурации не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. При этом следует учитывать, что доходы по кредиту счета 90.01 также учитываются в нетто-оценке.

Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из этих счетов, то для целей налогового учета соответствующая часть налоговой «проводки» не заполняется, то есть вводится не двойная, а одинарная запись.

В этой связи отметим две особенности настройки плана счетов налогового учета (по налогу на прибыль).

Первая состоит в том, что все счета (субсчета) этого плана счетов на этапе конфигурирования определены как забалансовые.

При этом возможность изменения типа счета в режиме ведения учета исключена: в форме списка отсутствует графа «Акт.», в форме элемента — реквизит «Забалансовый».

Вторая особенность состоит в том, что в налоговом плане счетов нет счетов с признаком «Валютный», то есть налоговый учет в конфигурации «Бухгалтерия предприятия» ведется в валюте регламентированного учета — рублях.

Ряд счетов налогового учета не имеет аналогов в бухгалтерском плане счетов. К ним относятся:

- счет 97.03 «Отрицательный результат от реализации амортизируемого имущества»;

- счет 97.11 «Убытки прошлых лет»;

- счет 97.12 «Убытки прошлых лет обслуживающих производств и хозяйств».

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества, работ, услуг, прав в налоговый план счетов включен вспомогательный счет ПВ «Поступление и выбытие имущества, работ, услуг, прав». Аналитический учет ведется по условиям поступления и выбытия (перечисление), контрагентам (справочник) и договорам (подчиненный справочник). По каждому аналитическому разрезу установлен признак «Только обороты».

Отражение хозяйственных операций в налоговом учете и определение разниц

При отражении хозяйственных операций с помощью документов конфигурации формируются записи (проводки) в бухгалтерском учете и в налоговом учете. Одновременно производится сопоставление данных бухгалтерского и налогового учета и выявление разниц в оценке активов и обязательств, которые в дальнейшем могут привести к возникновению постоянных налоговых обязательств и отложенных налоговых активов и обязательств.

Правила сопоставления данных бухагалтерского и налогового учета задаются в регистре «Соответствие счетов БУ и НУ», который автоматически заполняется при открытии новой информационной базы правилами, установленными по умолчанию (это — правила соответствия типового плана счетов бухгалтерского учета и типового плана счетов налогового учета по налогу на прибыль). Данные этого регистра могут быть настроены с учетом особенности деятельности конкретной организации.

Схематически процедуру сопоставления данных бухгалтерского и налогового учета, определения постоянных и временных разниц и отражения в бухгалтерском учете расчетов по налогу на прибыль можно представить следующим образом:

Рис. 3

Для отражения постоянных и временных разниц в оценке активов и обязательств («потенциальных» разниц) предназначены проводки по счетам налогового учета, отделенные от собственно проводок по налоговому учету специальным признаком (вид учета) «ПР» или «ВР».

У читателей может возникнуть вопрос, почему такие проводки делаются в системе налогового учета, хотя на самом деле они не имеют отношения к налоговому учету в соответствии с главой 25 НК РФ, а лишь служат для целей выполнения норм ПБУ 18/02.

Во-первых, для того, чтобы не усложнять бухгалтерский учет тех организаций, которые не применяют ПБУ 18/02.

Во-вторых, ПБУ 18/02 будет выполнено, если данные бухгалтерского учета будут равны сумме данных налогового учета, постоянных и временных разниц — это следует из того, что ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль(убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. То есть будет справедлива следующая формула:

БУ = НУ + ПР + ВР,

где БУ — оценка стоимости актива или обязательства

(а также, по существу, дохода или расхода) в бухгалтерском учете;

НУ — оценка стоимости актива или обязательства в налоговом учете;

ПР — сумма постоянных разниц в стоимости актива или обязательств;

ВР — сумма временных разниц в стоимости актива или обязательств.

Эта формула есть следствие формулы, приведенной в пункте 21 ПБУ18/02 (подробнее см. статью И.А. Берко «Учет расчетов по налогу на прибыль (ПБУ 18/02) в «1С:Бухгалтерии 7.7», упомянутую выше в примечании).

Увидеть данные по постоянным и временным разницам в оценке активов и обязательств можно с помощью тех же стандартных отчетов, что и данные налогового учета (примеры см. далее), если выставить в реквизите «Вид учета» значение «ПР» или «ВР».

При закрытии периода анализируются обороты по постоянным и временным разницам, признаются постоянные налоговые обязательства (активы), отложенные налоговые активы и обязательства, а также производится расчет налога на прибыль в соответствии с ПБУ 18/02.

Пример

Пусть в январе 2005 года у иностранного поставщика был закуплен товар — телевизор в количестве 2 штуки на сумму 20 000 руб. За товар была уплачена импортная пошлина в сумме

200 руб.

Для отражения приобретения товара используем документ «Поступление товаров и услуг», в котором установим счет бухгалтерского учета (далее — БУ) — 41.01, налогового учета (далее — НУ) — также 41.01.

После проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки:

В бухгалтерском учете:

- Дебет 41.01 Кредит 60.01

- — 20 000 руб., оприходован товар.

В налоговом учете:

- Дебет 41.01 Кредит ПВ

- — 20 000 руб.

Для отражения в учете уплаченной импортной пошлины используем документ «Поступление доп.услуг», в котором установим счет учета по БУ 41.01, по НУ — 44.01 и укажем статью затрат по НУ «Таможенные пошлины» с видом затрат «Материальные расходы». В НУ выбран счет 44.01, так как в соответсвии со статьей 320 НК РФ расходы по уплате таможенных пошлин не входят в стоимость товара и должны отражаться в составе косвенных расходов текущего периода.

После проведения указанного документа получим проводки:

- Дебет 41.01 Кредит 60.01

- — 200 руб., учтена уплаченная импортная пошлина в бухгалтерском учете;

- Дебет 44.01 Кредит ПВ «Поступление и выбытие имущества, работ, услуг, прав»

- — 200 руб., учтена уплаченная импортная пошлина в налоговом учете;

- Дебет 44.01 (красное сторно)

- — 200 руб. по виду учета ВР;

- Дебет 41.01

- — 200 руб. по виду учета ВР;

Таким образом, в бухгалтерском учете товар будет оценен в 20 200 руб., в налоговом — в 20 000 руб., кроме того будет признано 200 руб. временных разниц в оценке активов (товара).

Отчет по остаткам и оборотам:

| Счет | Начальный остаток | Поступление | Списание | Конечный остаток | ||||||||

| БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | |

| 41 | 20200 | 20000 | 200 | 20200 | 20000 | 200 | ||||||

| 44 | 200 | -200 | 200 | -200 |

Закрываем отчетный период, создаем документ «Закрытие месяца» и включаем статьи раздела «Регламентные операции по налоговому учету».

Пример (продолжение)

Пусть один телевизор был реализован в этом же отчетном

периоде.

Сумма выручки без НДС составила 20 100 руб.

Для отражения реализации воспользуемся документом «Реализация товаров и услуг», который сформирует

проводки:

По бухгалтерскому учету:

- Дебет 90.02.1 Кредит 41.01

- — 10 100 руб.

- Дебет 90.03 Кредит 68.02

- — 3 618 руб.

- Дебет 62.01 Кредит 90.01.1

- — 23 718 руб.

В налоговом учете:

- Дебет 90.02 Кредит 41.01

- — 10 000 руб.

- Дебет 90.02 Кредит 41.01

- — 100 руб. по виду учета ВР;

- Дебет ПВ Кредит 90.01.2

- — 20 100 руб.

Таким образом, сумма списания нашего товара по бухгалтерскому учету составит 10 100 руб., по налоговому — 10 000 руб., к временным разницам будет отнесено 100 руб.

Отчет по остаткам и оборотам:

| Счет | Начальный остаток | Поступление | Списание | Конечный остаток | ||||||||

| БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | |

| 41 | 20200 | 20000 | 200 | 10100 | 10000 | 100 | 10100 | 10000 | 200 |

При закрытии периода с помощью документа «Закрытие месяца» статьи » Закрытие счета 90″ признается прибыль в сумме 10 000 руб. в бухгалтерском учете:

- Дебет 90.09 Кредит 99.01.1

- — 10 000 руб.

По налоговому учету прибыль будет 9 900 руб. Выручка 20 100 руб. минус сумма списания актива 10 000 руб. минус затраты на уплату таможенных пошлин 200 руб. (статья «Закрытие налогового счета 90»).

- Дебет 90.09 Кредит 99.01

- — 9 900 руб.

Разница между величиной прибыли по бухгалтерскому учету и налоговому учету в размере 100 руб. возникла из-за того, что все расходы на уплату таможенной пошлины, в том числе относящиеся к еще нереализованному товару, были признаны в текущем периоде. С другой стороны, оценка остатка товара в налоговом учете ровно на эту же сумму (100 руб.) меньше, чем оценка этого же товара в бухгалтерском учете — это как раз следствие возникновения разницы в расходах, если можно образно выразиться — ее «зеркальное отражение», которое затем сыграет свою роль при списании остатка товара: приведет к признанию новой разницы в сумме расходов. Разница носит явно временный характер, так как при дальнейшей реализации остатка товара в бухгалтерском учете будет признано расходов на 100 руб. больше, чем в налоговом. Следовательно, речь идет об отложенном налоговом обязательстве, связанном с товаром. Это отражается в учете следующим образом:

- Дебет 90.09 Кредит 99.01 (красное сторно)

- — 100 руб. по виду учета ВР.

В бухгалтерском учете:

- Дебет 68.04.2 Кредит 77

- — 24 руб. по виду активов «Товары».

Величина налога на прибыль, рассчитанная по данным бухгалтерского учета (условный расход по налогу на прибыль), составит 2 400 руб. (10 000 * 24%). С учетом признанных отложенных налоговых обязательств (24 руб.) сумма текущего налога на прибыль составит 2 376 руб., что как раз и составляет 24 % от суммы 9 900 руб. (последняя сумма будет зафиксирована в налоговой декларации).

Отражение постоянных и временных разниц в «1С:Бухгалтерии 8.0»

Источник: «RG-Soft»

Введение.

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

- проверка того, все ли разницы выявлены и верно ли определен их тип

- проверка классификации временных разниц как вычитаемых или налогооблагаемых

- проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

- проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

- проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

Далее рассмотрим как подобный учет реализован в типовой конфигурации «1С Бухгалтерия 8».

Реализация в программе.

Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по

специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду «Прибыли и убытки», то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше — проводка делается в обратную сторону.

Для каждого вида актива или обязательства рассчитываются суммы, зафиксированные на счетах налогового учета (которые определяются из указанной выше таблицы) по виду учета «ВР». Из полученных оценок остальных видов активов и обязательств, в зависимости от ряда условий, таких как активность/пассивность счетов, размеры дебетовых и кредитовых сальдо, производится расчет отложенных и признанных налоговых обязательств. После чего отложенные налоговые обязательства фиксируются в бухгалтерском учете проводками «Дт 68.04.2 Кт 77» (признание ОНО) или «Дт 77 Кт 68.04.2» (погашение ОНО); а отложенные налоговые активы фиксируются проводками «Дт 09 Кт 68.04.2» (признание ОНА) или «Дт 68.04.2 Кт 09» (погашение ОНА).

На сумму бухгалтерской прибыли или убытка, умноженных на ставку налога на прибыль, делается проводка «Дт 99.02.1 Кт 68.04.2» или «Дт 68.04.2 Кт 99.02.2»

Получившееся сальдо на счете 68.04.2 переносится на счет 68.04.1 «Расчеты с бюджетом по налогу на прибыль»

В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3 (ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

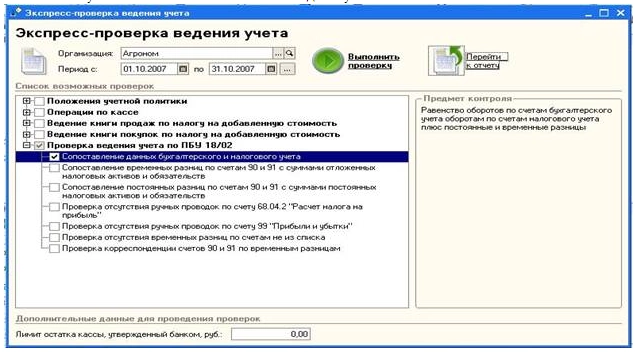

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

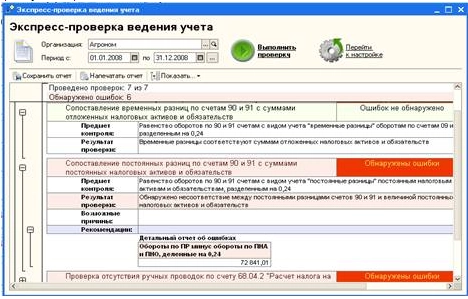

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

Содержание:

1. Как восстановить стоимость основных средств в налоговом учете

2. Аналитическая таблица временных разниц по налоговому учету

1. Как восстановить стоимость основных средств в налоговом учете

Заказчик обратился в компанию «Кодерлайн» с задачей восстановления налогового учета стоимости основных средств.

В ходе анализа данных были выявлены различные варианты ситуаций:

1. Некорректный ввод остатков по налоговому учету

Самая распространенная ошибка в данном примере – основные средства были приняты с завышенной остаточной стоимостью в налоговом учете, что приводило к искажению показателей временных разниц по начисленной амортизации.

2. Корректировка начисленной амортизации только ручными проводками.

Клиент своими силами добавил к конфигурации «1С:Управление производственным предприятием» возможность ручной корректировки проводок документа, при этом периодически корректировке подвергались только проводки бухгалтерского учета.

3. Ошибки пользователя при оформлении ввода в эксплуатацию основного средства.

Самая распространенная ошибка – при вводе ОС в эксплуатацию не включался режим начисления амортизации в налоговом учете. Некоторый период по такому ОС амортизация начислялась по виду учета ВР. Затем ошибка обнаруживалась, параметры начисления амортизации изменялись. Но при этом накопленная амортизация не переносилась из ВР в НУ.

2. Аналитическая таблица временных разниц по налоговому учету

Для удобства анализа и исправления ошибок в 1С 8 УПП была разработана обработка «Аналитическая таблица временных разниц по налоговому учету».

В данную таблицу включены остатки в базе по бухгалтерскому и налоговому учету, временным разницам в налоговом учете, выведена расчетная временная разница по ОС и соответствующий ей ОНАОНО. Также выведено отклонение расчетной суммы временных разниц от данных базы.

Аналитическая таблица временных разниц по налоговому учету в 1С 8 УПП

Пример аналитической таблицы ОС в 1С:Управление производственным предприятием 1.3. Принцип вычисления расчетной остаточной стоимости основных средств в налоговом учете:

1. Если по основному средству имеется первоначальная стоимость по бухгалтерскому и по налоговому учету, то расчетная остаточная стоимость ВР = Остаточная стоимость по бухгалтерскому учету – остаточная стоимость по налоговому учету.

2. Если по основному средству имеется первоначальная стоимость или в только в бухгалтерском или только в налоговом учете и есть начисленная амортизация по ВР, то расчетная остаточная стоимость ВР = Первоначальная стоимость в бухгалтерском учете Первоначальная стоимость в налоговом учете – Амортизация временной разницы.

Процесс корректировки считается завершенным в том момент, когда расчетная ВР равна остатку базы и разнице Остаточной стоимости в бухгалтерском учете – Остаточной стоимости в налоговом учете.

В дальнейшем данные обработки в 1С:Управление производственным предприятием, редакция 1.3 можно для автоматического формирования исправительных проводок.

Специалист компании «Кодерлайн»

Денис Кузнецов

Нормативная база об учете временных разниц

Правила начисления доходов и расходов в бухучете прописаны в ПБУ 9/99 и 10/99 соответственно. А требования налогового учета этих операций озвучены в главе 25 НК РФ. К сожалению, правила, предъявляемые к отражению поступлений и затрат для целей налогообложения прибыли часто отличаются от требований бухучета. В связи с этим возникают отличия, которые в 2002 году законодатели прописали в ПБУ 18/02. В этом документе раскрываются понятия постоянных и временных разниц.

О постоянных разницах читайте в статье «Постоянный налоговый доход — это…».

Положения этого нормативного акта касаются только тех организаций, которые применяют ОСНО, но не являются кредитными учреждениями или государственными организациями.

Малые предприятия, некоммерческие организации, в случае если они приняли решение применять упрощенные способы ведения учета, вправе не использовать нормы ПБУ 18/02. Но следует зафиксировать это право в учетной политике.

П. 3 ПБУ 18/02 говорит о том, что юридическое лицо должно самостоятельно определить, в каком порядке учитывать постоянные и временные разницы. Как один из вариантов законодатель предусматривает возможность на основании первичной документации отражать данные на бухгалтерских счетах. Выбранный порядок следует описать в учетной политике.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Вычитаемые и налогооблагаемые временные разницы: в чем различие

В зависимости от того, что потом произойдет с декларируемым налогом на прибыль, различают вычитаемые и налогооблагаемые временные разницы. Из названия понятно, что вычитаемые в дальнейшем уменьшат налог, а налогооблагаемые — наоборот.

Вычитаемые разницы могут быть в случаях:

- различий в начислении амортизации;

- различий в признании отдельных видов расходов;

- перенесенного на будущее убытка;

- иных ситуаций.

Налогооблагаемые разницы встречаются в случаях:

- различий в подходах к списанию стоимости амортизируемого имущества;

- работы по методу начисления и по оплате в разных учетах;

- разницы в отнесении на затраты процентов по заемным средствам;

- иных ситуаций.

Вычитаемые разницы приводят к появлению отложенного налогового дохода, а налогооблагаемые — к образованию отложенного налогового расхода.

Вычитаемые временные разницы и их отражение в учете

Когда прибыль, рассчитанная по данным бухучета, оказывается меньше налогооблагаемой, появляется вычитаемая временная разница. Отложенный доход в этом случае отражается бухгалтерской проводкой Дт 09 Кт 68.

Пример

В январе 2021 года организация продала производственное оборудование за 826 000 рублей. Остаточная стоимость на момент продажи составила 790 000 рублей. При сроке полезного использования 120 месяцев фактически в эксплуатации оборудование находилось 84 месяца.

Налоговый кодекс обязывает распределить убыток от такой операции на оставшиеся 36 месяцев (п. 3 ст. 268 НК РФ). В учете это будет выглядеть так:

|

Бухучет |

Налоговый учет |

Примечание |

|

|

Январь 2021 |

Дт 62 Кт 91.1 — 826 000 рублей Дт 91.2 Кт 01 — 790 000 рублей Дт 91.2 Кт 68 — 126 000 рублей Дт 09 Кт 68 — 18 000 рублей |

Зафиксирован убыток от продажи амортизируемого имущества в размере 90 000 рублей |

Одновременно с оформлением операции по продаже имущества начисляется отложенный налоговый актив в размере произведения убытка и действующей ставки налога (в примере — 20%) |

|

Февраль 2021 — январь 2024 |

Дт 68 Кт 09 — 500 рублей |

Ежемесячно в течение указанного периода для целей уменьшения налогооблагаемой прибыли списывается убыток в составе прочих расходов в сумме 2 500 рублей (90 000 / 36) |

Отложенный налоговый актив уменьшается ежемесячно на сумму, равную произведению списанного убытка и ставки налога |

Если необходимо списать отложенный налоговый актив единовременно, делается проводка Дт 99 Кт 09.

Налогооблагаемые временные разницы и их отражение в учете

В случае когда расходы для целей налогообложения превышают затраты в бухгалтерском учете в текущем периоде, но в последующих периодах сумма превышения будет скомпенсирована, возникают налогооблагаемые временные разницы, которые отражаются операцией Дт 68 Кт 77.

Пример

Предприятие в январе 2021 года приобрело стол руководителя за 53 985 рублей. Согласно ПБУ 6/01 мебель относится к основным средствам (ОС). Но Налоговым кодексом установлена минимальная стоимость амортизируемого имущества — 100 000 рублей (п. 1 ст. 256 НК РФ). Это значит, что для целей исчисления налога на прибыль стоимость стола будет списана единовременно, а в бухгалтерском учете расходы будут увеличиваться по мере начисления амортизации. В результате появится налогооблагаемая временная разница и, как следствие, отложенное налоговое обязательство.

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придут ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Согласно нормам данных ФСБУ организации смогут самостоятельно утверждать величину амортизируемых ОС в бухгалтерском учете. Начать применять стандарты можно и раньше, закрепив положения в учетной олитике.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

В учете это будет выглядеть так:

|

Бухгалтерский учет |

Налоговый учет |

Примечание |

|

|

Январь 2021 |

Дт 08 Кт 60 — 45 750 рублей Дт 19 Кт 60 — 8 235 рублей Дт 01 Кт 08 — 45 750 рублей Дт 68 Кт 77 — 9 150 рублей |

Единовременно списана в расходы сумма покупки за минусом НДС — 45 750 рублей |

Срок полезного использования при вводе в эксплуатацию был установлен 61 месяц. Одновременно с отнесением на расходы в налоговом учете стоимости имущества в бухгалтерском начисляется отложенный расход в сумме, равной произведению стоимости стола и ставки налога (в 2021 году — 20%) |

|

Ежемесячные операции начиная с февраля 2021 и до окончания срока полезного использования стола или выбытия ОС по причине продажи, утраты и пр. |

Дт 26 (44 или иной счет для учета расходов) Кт 02 — 750 рублей Дт 77 Кт 68 — 150 рублей |

Одновременно с начислением амортизации ежемесячно уменьшается отложенный налоговый расход на сумму, равную произведению начисленной амортизации и ставки налога |

В случае выбытия основного средства до истечения срока его полезного использования остаток отложенного обязательства считается прибылью, которая начисляется проводкой Дт 77 Кт 99.

Подробнее о начислении амортизации и возникновении в связи с этим отложенных активов или обязательств читайте в статье «Начисление амортизации основных средств».

Что происходит с временной разницей, когда меняется ставка налога на прибыль

В случае изменения ставки налога отложенные налоговые активы и обязательства придется пересчитать. Причем сделать это необходимо накануне даты начала действия новой ставки налога. Такое разъяснение было дано в письме Минфина от 29.04.2016 № 03-03-03/1/25192. Полученную разницу следует отразить как прибыль или убыток и отнести на счет 99.

Пример

В декабре 2021 года в учете предприятия, расположенного в одном из субъектов РФ, возникла налогооблагаемая временная разница в размере 20 000 рублей, что повлекло начисление отложенного налогового расхода в сумме 4 000 рублей проводкой Дт 68 Кт 77.

Предположим, что с 1 января 2022 года региональным законом изменилась ставка налога, зачисляемого в бюджет субъекта РФ. Если ранее общая ставка составляла 20%, то теперь она снизилась до 15,5%. Отложенное обязательство в связи с этим уменьшилось.

Необходимо списать разницу 900 рублей (20 000 × 4,5%) проводкой Дт 77 Кт 99. Но сделать это нужно уже после формирования отчетности за 2021 год.

То есть при сдаче отчетности за 2022 год входящие остатки в балансе и обороты за предыдущий год в отчете о финансовых результатах не совпадут с поданными ранее формами.

Изменится в бухгалтерском балансе пассив — уменьшится показатель строки 1420 «Отложенные налоговые обязательства» и увеличится сумма в строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

А в отчете о финансовых результатах списанное обязательство будет заметно по снижению показателя строки 2430 «Изменение отложенных налоговых обязательств» и увеличению строки 2400 «Чистая прибыль (убыток»).

Изменение чистой прибыли скажется и на вступительных показателях строк отчета об изменении капитала.

Согласно п. 10 ПБУ № 4/99 необходимо отразить в пояснениях к отчетам данные расхождения, указав также и причину их возникновения.

Итоги

В эпоху существования закона о налоге на прибыль — в далеких 90-х — жизнь бухгалтера была гораздо проще. С появлением главы 25 в Налоговом кодексе полностью изменился подход к формированию налогооблагаемой базы для целей исчисления налога на прибыль. Но требования к ведению бухгалтерского учета менялись не настолько существенно.

Законодатели постарались навести некоторый порядок в расхождениях бухгалтерского и налогового учетов, однако в течение 20 лет вопросов об отражениях в учете постоянных и временных разниц меньше не становится. Это один из самых непростых участков работы бухгалтера. Но грамотный подход к постановке учета, выбору программных средств для расчета и учета отложенных доходов и расходов может существенно облегчить задачу.