Иногда бухгалтер затрудняется какая перед ним ошибка: существенная или не существенная? Давайте разбираться с классификацией ошибок, т.к. от этого зависит порядок их исправления.

Содержание

- Как отличить существенную ошибку от несущественной

- Степень существенности влияет на экономические решения пользователей

- Степень существенности определяется исходя из рациональности

- Фактор существенности необходимо учитывать по совокупности ошибок

- Существенность ошибки может варьироваться от отчетного периода

- Примеры формулировок учетных политик в части исправления ошибок

- Как исправить существенные ошибки

- Существенная ошибка выявлена в течение года

- Существенная ошибка выявлена до утверждения отчетности

- Существенная ошибка выявлена после утверждения отчетности

- Исправление существенных ошибок при упрощенных способах ведения бухгалтерского учета

Как отличить существенную ошибку от несущественной

Согласно п. 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период».

Степень существенности влияет на экономические решения пользователей

Степень существенности ошибки поставлена в зависимость от ценности верной информации для пользователя отчетности, а именно – для принимаемых им экономических решений.

Следовательно, подходить к определению существенности ошибок в учете и отчетности нужно экономически (качественно), а не лишь формально, математически (количественно).

Нужно также иметь в виду, что исправление существенной ошибки прошлых лет, выявленной после утверждения бухгалтерской отчетности за год, по общему правилу требует ретроспективного пересчета показателей бухгалтерской отчетности и отражается на сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (п. 9 ПБУ 22/2010) в периоде ее выявления.

Исправление несущественной ошибки не предполагает ретроспективного пересчета, а результат корректировки отражается в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Таким образом, главные различия между существенной и несущественной ошибками прошлых лет следующие:

- влияние / отсутствие влияния на сравнительные показатели бухгалтерской отчетности;

- влияние / отсутствие влияния на показатель прибыли (убытка) прошлых лет.

Получается, что факт исправления существенной ошибки заставляет пользователя пересмотреть свое представление о прошлом организации, динамике ее финансовых показателей, что не может не отразиться на оценке перспектив.

Этот вывод позволяет обозначить стандартные показатели, которые характеризуют финансовое положение организации: коэффициенты ликвидности, рентабельности, оборачиваемости активов и рыночной стоимости.

Стоит узнать на какие именно коэффициенты ориентируются внутренние пользователи (руководитель, финансово-экономическая служба, участники (акционеры) организации) отчетности Вашей организации, принимая экономические решения. Ошибки в сведениях, которые используются в таких расчетах, и будут наиболее существенными.

Степень существенности определяется исходя из рациональности

Учитывая информационные потребности пользователей отчетности, но также — и принцип рациональности, стоит определить не только качественные, но и количественные критерии существенности ошибки, чтобы избежать излишних трудозатрат бухгалтерии на исправление и раскрытие существенных ошибок в пояснениях к отчетности.

Оговоримся, что в случае, когда даже незначительная по сумме ошибка будет иметь судьбоносное значение, бухгалтер всегда сможет отойти от канона и описать ее в пояснениях.

Традиционно принято за уровень существенности принимать 5 % от базовой величины показателя, который был искажен. Некоторые организации выбирают процент дифференцированно для различных показателей, ошибки в которых считаются существенными (для одних показателей 5 %, для других — 7 % и т. п.).

Существенность ошибки в процентном выражении может сосуществовать с существенностью в абсолютном (суммовом) выражении. Например, в учетной политике может быть решено закрепить, что «ошибка существенна, если превышает 5 % от базового показателя, но при этом не менее 100 000 руб.» или «ошибка существенна, если она больше или равна 5 % от базового показателя или превышает 1 000 000 руб.» и т.п. Все зависит от масштабов деятельности организации и запросов ее управленческих служб, собственников.

Можно подойти к решению этого вопроса несколько иначе и взять за ориентир «карательное» законодательство. Так, ст. 15.11 КоАП РФ под грубым нарушением требований к бухгалтерской отчетности понимает искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %. Этот – куда более формальный — вариант больше подходит тем организациям, которые не практикуют финансовый анализ по данным бухгалтерской отчетности и, как им представляется, больше составляют бухгалтерскую отчетность для контролирующих органов, нежели для использования ее показателей для принятия экономических решений.

Никаких четких формулировок для закрепления в учетной политике по рассматриваемому вопросу нормативно-правовые акты (НПА) по бухучету не дают. В п. 3 ПБУ 22/2010 отмечается лишь, что существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Фактор существенности необходимо учитывать по совокупности ошибок

Ошибка, не существенная сама по себе, может оказаться существенной вкупе с другими ошибками, совершенными в том же отчетном периоде. По этой причине следует определять существенность не только каждой ошибки в отдельности, но и их совокупности, если они могут оказывать солидарное влияние на экономические решения.

Например, стоимость чистых активов организации определяется по формуле:

Предположим, были допущены ошибки в статьях баланса «Переоценка внеоборотных активов» (строка 1340) и «Нераспределенная прибыль (непокрытый убыток)» (строка 1370). Они обе учитываются в сумме Итога Раздела III Баланса. Каждая ошибка в отдельности ниже уровня существенности, но в совокупности они существенны. Их общее влияние привело бы к искажению такого важнейшего показателя как стоимость чистых активов.

Таким образом, определив круг важнейших финансовых показателей, следует позаботиться о том, чтоб ошибки в участвующих в их расчете параметрах оценивались на предмет существенности как по отдельности, так и совместно.

Существенность ошибки может варьироваться от отчетного периода

Существенность той или иной ошибки может варьироваться в зависимости от избранного отчетного периода.

Так, годовая отчетность используется широким кругом внутренних и внешних пользователей для принятия, в том числе, стратегических решений (относительно распределения прибыли, структуры бизнеса, оценки финансовой устойчивости контрагента).

Однако руководство организации может принять решение составлять промежуточную бухгалтерскую отчетность по итогам каждого месяца или каждого квартала, или на конкретную отчетную дату текущего года.

Цели составления промежуточной отчетности могут быть различными. В частности, ее данные могут использоваться для разработки и корректировки бизнес-планов, оценки стоимости доли участников. Такая отчетность может предоставляться контрагентам, инвесторам или банкам и т.п.

Для промежуточной отчетности с учетом целей ее составления могут иметь существенное значение иные ошибки, нежели для годовой.

Например, она может быть призвана давать пищу для размышления о платежеспособности организации на краткосрочном этапе. Для ее оценки используется показатель т.н. быстрой ликвидности, рассчитываемый по формуле:

Ошибки в указанных строках баланса (даже не очень значительные в абсолютной величине) могут серьезно исказить этот показатель, что повлечет неверные оперативные оценки платежеспособности организации и негативные последствия. При анализе же только годовой отчетности коэффициент быстрой ликвидности имеет куда меньшее значение, т.к. отражает положение дел исключительно на отчетную дату и почвы для выводов на долгосрочную перспективу сам по себе не дает. Получается, что применительно к промежуточной отчетности (в зависимости от целей ее формирования) могут быть определены свои критерии существенности ошибок. Их также можно закрепить в учетной политике, если организация считает это целесообразным.

Примеры формулировок учетных политик в части исправления ошибок

В заключение приведем примеры формулировок из реальных учетных политик нескольких крупнейших российских компаний. Это может дать Вам пищу для размышления о собственной учетной политике по этому вопросу:

Вариант 1

«Уровень существенности для целей исправления ошибки

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Уровень существенности для целей раскрытия отдельных показателей в отчетности

Показатель считается существенным и приводится обособленно в бухгалтерском балансе, отчете о финансовых результатах, отчете об изменениях капитала или отчете о движении денежных средств, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Уровень существенности ошибки определяется как 5% от величины базовых показателей отчетности».

Вариант 2

«Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Ошибка считается существенной, если составляет 5 и более процентов от валюты баланса или 5 и более процентов от прибыли до налогообложения».

Вариант 3

«Общество раскрывает в годовой бухгалтерской (финансовой) отчетности информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде. Существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской (финансовой) отчетности, составленной за этот отчетный период».

Вариант 4

«Ошибка признается существенной, если она в отдельности или в совокупности с другими аналогичными ошибками за один и тот же отчетный период (год), предшествующий отчетному, к которому относится выявленная ошибка, составляет более 5 процентов от показателя соответствующей статьи бухгалтерского баланса или от показателя чистой прибыли (чистого убытка) отчета о финансовых результатах в случае, если ошибка или совокупность ошибок оказывает влияние на финансовые результаты.

Расчет уровня существенности производится на основании бухгалтерской (финансовой) отчетности за отчетный год, к которому относится выявленная ошибка.

Решение об уровне существенности принимается по окончании текущего отчетного года на основании информации о выявленных ошибках или их совокупности, представленной в бухгалтерской справке.

Если Компанией ранее был осуществлен перерасчет сравнительных показателей (ретроспективный перерасчет), то расчет уровня существенности осуществляется на основании пересчитанных данных».

Как видим, формулировки варьируются от простого цитирования ПБУ 22/2010 до куда более развернутых положений, отвечающих представлениям и потребностям компании.

Так же текстовку для учетной политики вы можете выбрать с помощью нашего Конструктора учетной политики

Как исправить существенные ошибки

В зависимости от того, когда бухгалтер обнаружил существенную ошибку, порядок ее исправления будет варьироваться:

| Принцип исправления | Момент обнаружения | Порядок исправления | пункт ПБУ 22/2010 |

| В учете | В году совершения – выявлена до окончания года | Исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | 5 |

| Ошибка отчетного года – выявлена после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год* | Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года | 6 | |

| В учете и отчетности за год совершения ошибки | Ошибка предшествующего отчетного года — выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности собственникам |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. Если отчетность была представлена кому-либо до исправления ошибки, она заменяется на исправленную. |

7 |

| Ошибка предшествующего отчетного года — выявлена после представления бухгалтерской отчетности за этот год собственникам, но до даты утверждения ими |

Исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года. В исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности. Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. |

8 | |

| В учете и отчетности за год выявления ошибки | Ошибка предшествующего отчетного года – выявлена после утверждения бухгалтерской отчетности за этот год |

Исправляется:

Ретроспективный пересчет производится в отношении показателей начиная с того отчетного периода, в котором была допущена ошибка **. Утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям |

9, 10 |

* Бухгалтерская отчетность считается составленной после подписания ее руководителем экономического субъекта (п. 8 ст. 13 Федерального закона N 402-ФЗ).

** В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (п. 11 ПБУ 22/2010).

В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п. 12 ПБУ 22/2010).

Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Как видим, ПБУ 22/2010 предусматривает три подхода к исправлению существенных ошибок. Они предлагаются не на выбор, а с учетом момента выявления ошибки.

Существенная ошибка выявлена в течение года

Организация в апреле 2019 начислила и уплатила авансовый платеж по налогу на имущество организаций в размере 1 000 000 руб.

В июне 2019 выяснилось, что по ошибке сумма платежа завышена на 200 000 руб. (ошибка существенная).

Сумма переплаты зачтена в счет будущих платежей.

Операции отражаются в учете следующими проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| В апреле 2019 | |||

| Начислен авансовый платеж по налогу на имущество | 26 | 68 | 1 000 000 |

| Перечислен в бюджет авансовый платеж по налогу на имущество | 68 | 51 | 1 000 000 |

| В июне 2019 | |||

|

СТОРНО |

26 | 68 | 200 000 |

Существенная ошибка выявлена до утверждения отчетности

В марте 2020 выявлено, что в 2019 ошибочно не отражено списание расходов на рекламу на сумму 3 500 000 руб. (ошибка существенная).

Ошибка выявлена после подписания бухгалтерской отчетности за 2019 год, после ее представления в налоговый орган и участникам Организации, но до даты утверждения собственниками.

Операции отражаются в учете следующими проводками:

| Содержание операций | Дебет | Кредит | Сумма, руб. |

| Записями за декабрь 2019 | |||

| Сумма расходов на рекламу включена в расходы на продажу | 44 | 60 | 3 500 000 |

| Увеличена себестоимость продаж (в части ошибочно не учтенных расходов) | 90.02 | 44 | 3 500 000 |

| Закрыт счет 90.02 (в части увеличения себестоимости продаж на сумму ошибочно не учтенных расходов) | 90.09 | 90.02 | 3 500 000 |

| Уменьшен финансовый результат на сумму ошибочно не учтенных расходов | 99 | 90.09 | 3 500 000 |

| Отражена корректировка нераспределенной прибыли в части ошибочно не учтенных расходов (с учетом влияния пересчитанного налога на прибыль) (3 500 000 – 3 500 000 x 20%) *** | 84 | 99 | 2 800 000 |

*** Бухгалтерские записи по корректировке налога на прибыль не приводятся.

Составляется новый экземпляр исправленной отчетности, где показатели заменяются на верные.

В пояснениях к исправленной отчетности раскрывается информация о том, что она заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной отчетности.

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная. При этом экземпляр бухгалтерской отчетности, в котором ошибка исправлена, представляется в налоговый орган по месту нахождения организации не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения отчетности (п. 5 ст. 18 Федерального закона N 402-ФЗ).

Практикум в 1С по исправлению существенной ошибки, выявленной до утверждения отчетности

Существенная ошибка выявлена после утверждения отчетности

В декабре 2020 Организация выявила существенную ошибку, допущенную в 2019: при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

Ошибка является существенной.

Аналогичная ошибка допущена в налоговом учете. Организация приняла решение исправить ее в налоговом периоде 2020 с учетом возможности, предоставленной ст. 54 НК РФ. По состоянию на отчетную дату (31.12.2020) по данной ситуации временных разниц нет (активы оценены одинаково в БУ и НУ, амортизационные отчисления также совпали).

Для исправления ошибки прошлых лет в декабре 2020 совершаются проводки:

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

| Увеличение первоначальной стоимости объекта ОС | 01 | 84 | 1 000 |

| Уменьшена сумма расходов будущих периодов | 84 | 97 | 1 000 |

Записью за декабрь 2020 доначисляется сумма амортизационных отчислений по объекту за период 2020 (бухгалтер начислял амортизацию за январь – декабрь 2020 в заниженной сумме, поэтому в этой части исправлена ошибка отчетного года). Условно примем сумму доначисления годовой амортизации – 20 000 руб.

| Содержание операций | Дебет | Кредит | Сумма, тыс. руб. |

|

Начисление амортизации за 12 месяцев 2020 г. |

25 | 02 | 20 |

Допущенная ошибка привела к неверному отражению в балансе стоимости основных средств и суммы запасов по состоянию на 31.12.2019.

В годовой бухгалтерской отчетности организации за 2019 г. были указаны следующие данные (в тыс. руб.):

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

|

в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1150 «Основные средства» | 10 800 |

|

в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1210 «Запасы» | 1 030 |

После корректировки:

| Форма отчетности | Строка, графа | Сумма, тыс. руб. |

|

в разд. I Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1150 «Основные средства» | 11 800 |

|

в разд. II Бухгалтерского баланса в графе «На 31 декабря 2019 г.» |

1210 «Запасы» | 30 |

Практикум в 1С по исправлению существенной ошибки, выявленной после утверждения отчетности

Исправление существенных ошибок при упрощенных способах ведения бухгалтерского учета

Отметим также, что в силу п. 9, 14 ПБУ 22/2010 организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять такую существенную ошибку без ретроспективного пересчета записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

В пояснениях к годовой бухгалтерской отчетности организация должна раскрыть в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде, следующую информацию (п. 15, 16 ПБУ 22/2010):

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснениях раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления.

См. также:

- Исправление ошибок в учете

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как исправить ошибку прошлого периода в бухгалтерском учете

Что делать, если нашли ошибку? Паниковать, оставить как есть, корректировать уже прошедший период? А вдруг она вообще не существенная? Рассказываем, как правильно поступить, опираясь на ПБУ 22/2010.

Что считать ошибками и почему они возникают

Ошибка — это если вы искажаете информацию об операциях хозяйственной деятельности. В ПБУ 22/2010 перечислены основания, по которым действия бухгалтера могут привести к ошибке. По закону это может происходить из-за того, что вы:

-

неправильно применяете законодательство о бухгалтерском учете или учетной политики;

-

ошибаетесь в расчетах;

-

неверного понимаете хозяйственные операции;

-

искажаете данные специально.

Ошибка прошлого периода — это ошибка, которую выявили после даты утверждения годовой бухотчетности.

Есть также ошибки и по другим периодам. Например, когда отчетность сдали, но ее еще не утвердили. Как ее исправлять рассказали в этом бесплатном уроке.

Как определить, ошибка существенная или не существенная

ПБУ делит искажения в учете на существенные и несущественные.

Существенной считается ошибка, если она вместе с другими недочетами или отдельно повлияла на финансовые решения пользователей бухгалтерской отчетности (это, как правило, учредители, директор).

Если искажения минимальные — ошибка не существенная.

Организация вправе сама установить величину существенности допущенной ошибки в абсолютном или процентом выражении и закрепить ее в учетной политике.

Обычно существенной считают ошибку, которая составляет 5% и более от показателя. Но можно ориентироваться на ст. 15.11 КоАП, где под грубой ошибкой понимается искажение показателя не менее чем на 10%.

Как исправлять существенные и несущественные ошибки

Несущественная — согласно п. 14 ПБУ 22/2010, незначительные неточности прошлых лет, выявленные после сдачи отчетности, исправляете бухгалтерскими проводками на дату их обнаружения.

Если допущенные недочеты не повлияли на финансовый результат, то их нужно просто сторнировать. Если повлияли, делают проводку, обратную неправильной, в корреспонденции со сч. 91.

Существенная — в этом случае исправляете ошибку записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыли или убытка отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (подп. 1 п. 9 ПБУ 22/2010).

И сделайте ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Как бухгалтеру исправлять ошибки в других периодах

В этом поможет «Клерк». Мы открыли курс повышения квалификации «Исправление ошибок в учете».

Вместе с экспертом вы научитесь:

-

разбираться, надо ли исправлять ту или иную ошибку;

-

просчитывать последствия ошибки;

-

корректировать отчетность;

-

составлять нужные проводки, чтобы исправлять ошибки;

-

находить ошибки и оперативно с ними работать.

И повысите свою ценность для компании.

После онлайн-обучения с экспертом получите официальное удостоверение на 25 ак часов, которое мы внесем в госреестр ФИС ФРДО.

Исправляйте ошибки легко

Эксперт Сергей Верещагин расскажет на курсе повышения квалификации, как исправлять все известные ошибки за разные периоды

Существенная ошибка или несущественная – от этого зависит порядок ее исправления в бухучете. А вот критерий существенности фирма устанавливает сама. Как установить его так, чтобы не навредить себе же?

Схема исправления ошибок

Период, в котором нужно исправить ошибку, зависит от ее существенности и от того, когда ее обнаружили.

Различают три ситуации:

- до подписания отчетности;

- после подписания отчетности, но до ее утверждения;

- после подписания и утверждения отчетности.

Если ошибку нашли до подписания отчетности, то ее следует исправить датой 31 декабря отчетного года. Причем независимо от того, существенная эта ошибка или не существенная (п. 6, 7, 8 ПБУ 22/2010).

Если ошибку обнаружили после подписания, но до утверждения отчетности, то:

- несущественную ошибку нужно исправить в месяце обнаружения. Корректируют счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010);

- существенную ошибку исправляют на дату 31 декабря отчетного года (п. 6, 7, 8 ПБУ 22/2010).

Если несущественную ошибку обнаружили после подписания и утверждения, то ее исправляют текущей датой.

Существенную ошибку, найденную после подписания и утверждения отчетности, тоже нужно исправлять на день обнаружения, но при этом корректируют счет 84 «Нераспределенная прибыль (непокрытый убыток)». А ошибочные показатели нужно пересчитать так, будто ошибки не было. О характере ошибки и периоде исправления составляются пояснения по бухгалтерской отчетности (подп. 2 п. 9 ПБУ 22/2010).

Критерии, по которым ошибка признается существенной, фирма определяет самостоятельно. Это нужно прописать в учетной политике (п. 3 ПБУ 22/2010). Они могут быть как качественные, так и количественные.

Качественный критерий существенности

По качественному критерию существенность ошибки определяют в зависимости от конкретной статьи отчета.

Пример. Качественный критерий существенности ошибки

Фирма осуществляет основную деятельность - ремонтные работы. Также она предоставляет дополнительную услугу по вывозу строительного мусора. В учетной политике прописано, что ошибки, которые относятся к доходам и расходам по вывозу строительного мусора, всегда будут несущественными.

Количественный критерий существенности

При количественной оценке ошибку считают существенной, если она превышает некоторую величину, которая может быть выражена:

- в фиксированном размере;

- в процентах от суммы по отчетной статье.

Использовать фиксированную сумму не совсем удобно, так как ее придется пересматривать всякий раз, когда у фирмы меняются объемы бизнеса. Поэтому чаще пользуются оценкой существенности в процентах.

А самые предусмотрительные используют комбинированный вариант. В этом случае при достижении любого из критериев ошибка признается существенной.

Пример. Комбинированный вариант установления критерия существенности ошибки

Фирма решила применить комбинированный вариант признания ошибки существенной. В ее учетной политике записано, что ошибка признается существенной, если выполняется любое из двух условий:

- учетные данные искажены более чем на 50 000 руб.;

- величина ошибки составляет 5% и более суммы, отраженной по статье бухгалтерской отчетности.

Какой количественный критерий выбрать

На практике компании часто устанавливают критерий существенности ошибки в размере 5%. Это вполне оправданно, так как именно такой лимит определен в ПБУ 9/99 и ПБУ 10/99 для раздельного отражения тех или иных видов доходов и расходов по статьям отчета.

Однако это необязательно. Можно установить любой другой лимит, как меньше, так и больше 5%.

Меньший – пожалуйста. Ни ограничений, ни рисков нет.

Но если вы собираетесь установить лимит существенности ошибки больше 5%, будьте осторожны.

Не делайте его больше 10%. За искажение показателей отчетности более чем на 10% установлен штраф по статье 15.11 КоАП РФ в сумме до 20 000 рублей. При повторном нарушении виновного дисквалифицируют на срок до 2 лет.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

План

-

Понятие существенности

и несущественности ошибки -

Действия аудитора

по определению предела максимально

допустимой суммы ошибки

Выучив эту тему, студенты должны

знать:

-

понятие

“существенность”, “материальность”; -

подходы определения

существенности отклонений; -

пределы

существенности; -

абсолютная и

относительная величина существенности.

На основе приобретенных теоретических

знаний студенты должны уметь:

-

рассчитать

планируемый уровень существенности; -

определить

фактический уровень существенности -

обосновать тип

аудиторского заключения, исходя из

фактического уровня существенности.

|

ключевые |

|

|

|

При подготовке к семинарскому

занятию стоят обязательно изучить

содержание таких международных

стандартов:

-

МСА 200 “Цель и общие принципы аудиторской

проверки финансовых отчетов”; -

МСА 230 “Документация”;

-

МСА 320 «Существенность в аудите»

Ошибки в финансовой

отчетности независимыми аудиторами

должны признаваться существенными,

если в результате этого пользователи

данной отчетности могут быть

дезориентированы в принятии своих

решений или могут понести убытки.

Концепция

существенности ошибки в международной

аудиторской практике используется

таким образом:

-

как основа для

выделения объектов аудирования при

определении важных, нетипичных ошибок

статей и счетов, содержащих ошибку

(зоны риска), которым стоит уделять

особое внимание; -

как основа оценки

собранных данных; -

как основа для

принятия решений о содержании аудиторского

отчета.

Порядок определения

существенности регулируется международным

стандартом аудита 320 «Существенность

в аудите». Согласно МСА 320 информация

является существенной, если ее пропуск

или неправильное отображение могут

повлиять на экономические решения

пользователей, принятых на основе

финансовых отчетов. Существенность

зависит от размера суммы статьи или

значимости ошибки, допущенной при

определенных обстоятельствах в связи

с пропуском или неправильным отображением.

Различают три

основных уровня существенности ошибки.

Первый уровень

— ошибка,

сумма которой мала, а содержание

(качественная сторона) незначительно,

поэтому они не могут повлиять на решение

пользователей информации (например,

обнаруженные недостатки оценки активов

на незначительную сумму). Такая ошибка

в отчетности считается несущественной.

В этом случае предоставляется положительное

аудиторское заключение.

Второй уровень

— существенная

ошибка, которая влияет на принятие

пользователем тех или иных решений,

однако, невзирая на содержание внешней

финансовой отчетности в целом объективно

отражает реальную действительность и

является релевантной (например,

установление фактов наличия просроченной

задолженности в составе дебиторской

или кредиторской задолженности

предприятия). В таком случае аудиторское

заключение будет содержать предостережение

с указанием на количественную и

качественную характеристику данной

ошибки, то есть иметь характер

условно-положительного.

Третий уровень

— ошибка в

учете и отчетности, которая ставит под

сомнение верность и объективность всей

отчетной информации в целом. Полагаясь

на такую искаженную информацию (например,

искажение информации о финансовых

результатах деятельности, о величине

собственного капитала), пользователи

могут принять в корне неверное решение.

При установлении ошибки, которая отвечает

этому уровню существенности, в аудиторском

заключении приводится аргументированное

негативное мнение о состоянии учета и

финансовой отчетности предприятия-заказчика

или дается отказ в выдаче заключения

(при наличии дополнительных мотивов —

недостаточность информации для углубления

аудиторской процедуры, неэтичное

поведение заказчика).

Аудитор должен

принимать во внимание две стороны

существенности в аудите:

-

количественную;

-

качественную.

Из качественной

точки зрения аудитор должен использовать

свое профессиональное суждение для

того, чтобы определить носят или не

носят существенный характер обнаруженные

в ходе проверки отклонения. Из

количественной точки зрения аудитор

должен оценить, превышают ли отдельно

или в сумме обнаруженные отклонения

установленный уровень существенности.

Может определяться

абсолютная и относительная величина

существенности (первая реже). Относительная

(релятивная) величина существенности

определяется в процентном отношении к

соответствующей (избранной самим

аудитором) базовой величине (общая

валюта баланса, прибыль к налогообложению,

объем реализации, сумма чистых активов,

товарооборот, стоимость необоротных

активов и ряд, других).

Уровень существенности

устанавливается на стадии планирования

и зависит от особенности клиента:

-

отрасль

функционирования; -

размер предприятия;

-

сумма прибыли к

налогообложению; -

стоимость оборотных

средств; -

сумма валюты

баланса; -

кредиторская

задолженность; -

сумма капитала;

-

наличие условных

обязательств; -

необычная статья

в отчетности и др.

Значение уровня

существенности должно быть в обязательном

порядке отображено в общем плане аудита.

Однако данный показатель должен

учитываться аудитором не только на

этапе планирования, когда определяется

содержание, расходы времени и объем

аудиторской процедуры, но и в процессе

проведения проверки и составления

вывода.

В случае изменения

уровня существенности в рабочей

документации обязательно должны быть

зафиксированы факт изменения уровня

существенности, новое его значение, в

соответствии с расчетами и приведена

аргументация изменений.

Между существенностью

и аудиторским риском существует обратная

взаимосвязь, то есть, чем выше уровень

существенности, тем ниже аудиторский

риск, и наоборот. Аудитор должен учитывать

обратную взаимосвязь между существенностью

и аудиторским риском при определении

характера, расчета времени и объема

аудиторских процедур. Например, если

после планирования конкретной аудиторской

процедуры аудитор определяет, что

приемлемый уровень существенности

ниже, аудиторский риск увеличивается.

Как показывает

опыт заграничной и отечественной

аудиторской практики, при определении

общего критерия существенности —

предельно допустимого размера ошибки

(ПДРО) существует определенная проблема.

Это связано с тем, что конкретные

пользователи финансовой информации

могут быть разными и, как правило,

аудиторам предварительно их состав не

известен. Как отмечается в специальной

литературе, Комитет по международной

аудиторской практике не готов предложить

практикующим аудиторам конкретные

критерии существенности.

Аудиторы Украины

в контексте принятия международных

стандартов в качестве национальных

перешли к обязательному применению

концепции существенности ошибки. В

отсутствии конкретных критериев

существенности аудиторская фирма еще

только нарабатывает эмпирически наиболее

приемлемые подходы к решению данной

проблемы.

Поэтому целесообразнее

обратиться к заграничному опыту

аудиторской практики страны — родоначальника

аудита.

Следует отметить,

что как в США, так и в Великобритании

используются ориентировочные критерии

существенности (табл. 6.1), поскольку их

конкретное установление зависит от

масштабов деятельности клиента, что, в

свою очередь, накладывает отпечаток на

использование расчетной базы для

определения этого показателя. Важную

роль здесь также играет качественная

сторона (характер) обнаруженных отклонений

(ошибки, нарушений).

Таблица 5.1 —

Ориентировочные критерии существенности

ошибки в финансовой отчетности %

|

Расчетная база |

США |

Великобритания |

||

|

минимум |

максимум |

минимум |

максимум |

|

|

Объем |

Не используется |

0,5 |

1 |

|

|

Прибыль |

5 |

10 |

5 |

10 |

|

Оборотные |

5 |

10 |

Не используется |

|

|

Общая |

3 |

6 |

1 |

2 |

|

Текущие |

5 |

10 |

5 |

10 |

Применение расчетной

базы и критериев существенности

аудиторской фирмой зависит от принятой

внутрифирменной политики их деятельности,

ориентированной на особенности

контингента клиентов, которые

обслуживаются.

Да, расчетная база

для определения пределов существенности

в зависимости от отрасли, в которой

действует предприятие-заказчик, может

быть такими, как в таблице 5.2.

Таблица 5.2 —

Расчетная база для оценки существенности

ошибки

|

№ з/п |

Отрасль |

Расчетная база |

|

1 |

Легкая |

Выручка |

|

2 |

Торговля |

Выручка |

|

3 |

Транспорт |

Стоимость |

|

4 |

Нефте-, |

Стоимость |

|

5 |

Инвестиционная |

Прибыль |

|

6 |

Малые |

Валюта |

|

7 |

Бюджетная |

Процент |

Для составления

предварительного суждения относительно

существенности ошибки возможно

использования следующих критериев

(таблица 5.3).

Таблица 5.3 — Данные

для формирования предварительного

суждения о существенности ошибки %

|

Расчетная база |

Предыдущее суждение о существенности |

|

|

минимум % |

максимум % |

|

|

Выручка |

0,2 |

0,5 |

|

Прибыль |

2 |

5 |

|

Прибыль |

4 |

7 |

|

Стоимость |

1 |

1,5 |

|

Валюта |

0,5 |

1 |

|

Сумма |

1,5 |

2 |

Существенность

ошибки (предсказуемая) должна определяться

еще до составления плана и программы

аудита. Далее, с учетом установленного

(предельного) предела существенности

ошибки и величины аудиторского риска

не только планируется работа по аудиту,

но и реализуются аудиторские процедуры,

собираются аудиторские доказательства,

составляется аудиторское заключение.

В процессе аудита

аудитор сравнивает установленный предел

существенности с фактическими значениями

обнаруженной ошибки и принимает решение

относительно их существенности (или

несущественность).

Определяя границу

существенности ошибки, аудитор должен

исходить из того, что в его обязанность

не входит подтверждать абсолютную

точность бухгалтерской отчетности, он

не ставит целью обнаружить ошибку (он

должен собрать достаточное количество

информации, оценить ее и сформировать

собственное мнение).

В Украине, как и в

большинстве страны, единых правил и

подходов, к определению уровня

существенности не существуют.

Однако опыт

показывает, что применяют два подхода:

индуктивный и дедуктивный.

Суть индуктивного

подхода заключается в том, что сначала

определяется допустимая существенность

ошибки по отдельной статье отчетности,

а затем на основе обобщения – общая

величина существенности для отчетности

в целом.

Дедуктивный

подход, напротив, предусматривает

первоочередное определение общей

«суммарной» величины допустимой ошибки

в финансовых отчетах, а затем распределение

ее между конкретными статьями отчетности.

При этом стоит

учитывать важность, материальность

каждой статьи, ее влияние, на верность

отчетности, роль в процессе принятия

управленческих решений.

Да, например: ошибки

по статье оборотных активов и краткосрочных

обязательств является более значимыми

по сравнению с ошибкой по статье капитала

или долгосрочных обязательств, поскольку

первые определяют уровень ликвидности

предприятия. Отсюда предел существенности

ошибки по текущим активам и обязательствам

должен быть намного ниже по сравнению

с другой статьей.

Следовательно,

при низком уровне существенности,

аудитору необходимо реализовать большее

количество процедуры (больше собрать

свидетельств), чем при запланированном

высоком значении существенности ошибки.

Необходимо

помнить! Аудитор

не должен согласовывать уровень

существенности, которые он устанавливает

относительно конкретного предприятия-клиента,

конкретной проверки. Это объясняется

тем, что только аудитор (АФ) отвечает за

качество и последствия аудиторской

проверки, а не клиент. Аудитор на основе

определенной существенности устанавливает

для себя уровень аудиторского риска,

количество и виды аудиторских процедур,

порядок проведения аудита.

Рассмотрим

последовательность действий аудитора

по определению размерапредельно

допустимой суммы ошибки исходя из

требований Международного стандарта

аудита (МСА) 320 «Существенность в аудите».

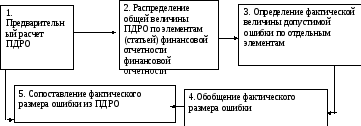

Порядок оценки

уровня существенности ошибки в финансовой

отчетности предприятия-заказчика и

последовательность действий аудитора

проиллюстрированы на рисунке 5.1.

Остановимся более

обстоятельно на характеристике каждого

из отмеченных блоков.

На основе

установленных пределов существенности

и расчетной базы — показателей финансовой

отчетности — рассчитываются абсолютные

значения существенности ошибки по

минимальному и максимальному пределам

(табл. 6.4).

Рис. 5.1 — Последовательность оценки

уровней существенности ошибки в

финансовой отчетности предприятия-заказчика.

Таблица 5.4 — Расчет пределов ГПРП по

отчетность клиента

|

Расчетная база |

Сумма по отчетность, грн |

Минимум |

Максимум |

||

|

% |

сумма, грн |

% |

сумма, грн |

||

|

Прибыль |

27 710 |

5 |

1385,5 |

10 |

2771 |

|

Оборотные |

42 920 |

5 |

2146 |

10 |

4292 |

|

Общая |

43 160 |

3 |

1294,8 |

6 |

2589,6 |

|

Текущие |

8350 |

5 |

417,5 |

10 |

835 |

Дальше проведем распределение общей

величины ПДРО по элементам внутри каждой

расчетной базы: например, по оборотным

активам (табл. 6.5).

Таблица 5.5 — Распределение общей суммы

по оборотным активам, грн.

|

Виды оборотных активов |

Минимум |

Максимум |

|

Средства |

353 |

706 |

|

Дебиторская |

608,5 |

1217 |

|

Товарно-материальные |

1184,5 |

2369 |

|

Итого |

2146 |

4292 |

Определение

пределов существенности по контролируемой

статье отчетности позволяет выделить

узкие места, которые требуют достаточно

большого отбора объектов для их

тестирования, а, следовательно,

концентрации работы на ключевых

направлениях. Другими словами, большего

внимания требуют именно те отклонения

(ошибки, нарушения), которые по своему

значению превышают максимальный предел

существенности, а также те, которые

угодили в установленный интервал.

Для того чтобы

ошибку, обнаруженную в результате

выборочного контроля, можно было

распространить на всю генеральную

совокупность объекта, который проверяется,

используют следующую формулу:

|

Величина потенциальной ошибки |

= |

Сумма обнаруженной ошибки |

* |

Сумма совокупности |

|

Сумма выборки |

Полученные данные

по видам объектов сгруппировано в

таблице 5.6.

Таблица 5.6 —

Обобщение фактического размера ошибки

по оборотным средствам

|

Виды оборотных активов |

ПДРО |

Фактическая ошибка, обнаруженная |

|

|

минимум |

максимум |

||

|

Средства |

353 |

706 |

136 |

|

Дебиторская |

608,5 |

1217 |

1612 |

|

Запасы |

1184,5 |

2369 |

1838 |

|

ИТОГО |

2146 |

4292 |

3586 |

При сопоставлении

фактического размера ошибки с предельно

допустимым его размером необходимо

установить, какому уровню существенности

он соответствует, и принять решение

относительно существенности ошибки, а

именно:

1) поставить под

сомнение правильность и объективность

данных по статье с превышением максимальной

границы существенности (в этом случае

по дебиторской задолженности).

2) расширить

информационную базу тестирования по

объектам, где обнаруженные ошибки,

которые находятся в пределах расчетных

границ существенности (запасы

товарно-материальных ценностей) для

того, чтобы аргументировать тенденцию

к возможному превышению максимального

размера существенности и обоснованию

возможного отрицательного мнения в

аудиторском заключении.

-

Раскройте понятие

существенности ошибки. -

Назовите основные

уровни существенности и дайте их

характеристику -

Какие ориентировочные

критерии существенности используются

в Великобритании и США? -

Какая последовательность

действий аудитора по определению

пределов предельно допустимой суммы

ошибки исходя из требований МСА 320

«Существенность в аудите»? -

Дайте характеристику

индуктивного подхода к оценке

существенности. -

Раскройте сущность

дедуктивного подхода к оценке

существенности. -

Дайте характеристику

абсолютной и относительной величины

существенности. -

Раскройте действия

аудитора по определению предельно

допустимого размера ошибки

-

Сущностный анализ

понятия «существенность» и «материальность» -

Планирование

аудита: определение уровня существенности. -

Существенность

и аудиторский риск: установление

взаимосвязи. -

Влияние уровня

существенности на выбор типа аудиторского

вывода. -

Взаимосвязь между

существенностью и аудиторским риском. -

Способы установления

уровня существенности.