Любой индексный фонд должен четко следовать за своим индексом. Чем выше точность слежения, тем лучше фонд справляется со своей главной задачей. Владелец качественных индексных инструментов может быть уверен, что на любом горизонте инвестирования в своем портфеле он получит точное отражение рыночных (индексных) бенчмарков. Оценить качество работы фонда как раз и позволяет «ошибка слежения», или Tracking Error. Рассказываем, что обозначает этот показатель и как он рассчитывается.

Зачем нужно смотреть на ошибку слежения

Ошибка слежения (tracking error)— это приведенное к годовым значение отклонений дневных доходностей ETF от индекса-бенчмарка. По сути, ошибка слежения отражает, насколько точно фонд ежедневно отслеживает индекс и как быстро и эффективно происходит перебалансировка портфеля ETF при изменении состава индекса. Другими словами, ошибка слежения — это мера того, насколько надпись на упаковке (название ETF) соответствует ее содержанию (наполнению).

Чем меньше ошибка слежения, тем более полно ETF отображает динамику индекса, а значит, и доходность фонда будет максимально приближена к индексу. Важно помнить, что ETF — это инструмент доступа к рынку акций, облигаций или товаров, и он не должен обыгрывать индекс или демонстрировать лучшие, чем у индекса, характеристики «риск — доходность». Но он должен обеспечивать доход, близкий к бенчмарку.

Высокая ошибка слежения фактически указывает на риск недополучения инвестором дохода из-за низкого качества управления фондом.

Как рассчитывается ошибка слежения

На странице каждого фонда FinEx ETF публикуется информация по ошибке слежения. Давайте посмотрим, как же рассчитывается этот показатель, если вы хотите повторить вычисления самостоятельно или просто желаете увидеть все изнутри.

1. Выгружаем дневную, то есть за каждый торговый день, динамику стоимости чистых активов фонда на 1 акцию (СЧА) и цены отслеживаемого индекса за рассматриваемый период (всё в одной валюте — в базовой валюте фонда).

Для самостоятельного расчета ошибки слежения необходимо иметь данные по динамике стоимости чистых активов на одну акцию фонда и динамике индекса за максимально возможный период (с момента создания фонда). СЧА на одну акцию каждого FinEx ETF обновляется ежедневно на продуктовых страницах, ее можно выгрузить в формате Excel за любой период.

С выгрузкой «индексных» данных, к сожалению, всё сложнее. Дело в том, что многие индекс-провайдеры публикуют динамику своих индексов только в Bloomberg или Reuters, доступа к которым у большинства розничных инвесторов нет. У FinEx ETF такой доступ есть, но размещать эти данные мы, к сожалению, не можем — это нарушение авторских прав.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

2. Считаем дневные доходности за каждый торговый день по СЧА фонда и по отслеживаемому индексу.

Следующий шаг — расчет дневных доходностей фонда и индекса по выгруженным данным. Для этого используется стандартная формула прироста:

доходность за день = (значение СЧА на сегодняшний день) / (значение СЧА на вчерашний день) — 1

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

3. Считаем разницу дневной доходности фонда и индекса.

Разницу дневной доходности СЧА фонда и цен индекса (или Daily Return Difference) посчитать просто: нужно из дневной доходности фонда вычесть дневную доходность индекса. У нас должен получиться ряд данных на каждый торговый день.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

4. Проверяем получившиеся разницы на наличие «выбросов».

В процессе анализа могут возникнуть отклонения, которые не связаны с качеством отслеживания. К примеру, если СЧА фонда не обновлялся несколько дней (такое может происходить, если торги по фонду не велись из-за локальных праздников), а значения по индексу рассчитывались. Чтобы эти «выбросы» не привели к искусственному завышению ошибки слежения, необходимо удалить лишние строки.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

5. Считаем ошибку слежения с помощью формулы

Чтобы рассчитать финальный показатель, нам достаточно простой статистической функции Excel. Используем функцию поиска стандартного отклонения выборки СТАНДОТКЛОН.В (в нашем случае «выборка» — это ряд данных с разницей дневных доходностей) и приведем получившееся значение к годовым терминам. Для этого его нужно умножить на корень из количества торговых дней — 252. Так мы получим заветный показатель.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Можно ли рассчитать показатель быстрее

В примере выше мы использовали самый точный метод расчета ошибки слежения — на основе дневных данных. Именно таким способом рассчитываются ошибки слежения всех FinEx ETF. Эти данные можно найти на странице каждого ETF.

Однако на практике инвестор может использовать и более грубый способ расчета с помощью годовых данных.

Предположим, что существует ETF, который отслеживает определенный индекс. Результаты работы фонда и индекса за последние 5 лет можно определить всего лишь по десяти точечным данным СЧА и индекса. При этом методика расчета остается абсолютно идентичной, за исключением последнего шага — полученный показатель не нужно приводить к годовым значениям, так как за основу уже взяты годовые данные.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Посмотреть файл Excel со всеми расчетами и формулами из статьи можно по ссылке.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

- Чтобы не пропустить новые статьи, подписывайтесь на нашу рассылку.

- Если вы только решили стать инвестором, то читайте наш гайд «С чего начать», где вы найдете ответы на все вопросы, и подписывайтесь на лайфхаки для новичков на канале в телеграме.

- Смотрите обучающие ролики на нашем YouTube-канале.

- А чтобы еще лучше разбираться в инвестициях, подписывайтесь на наш аналитический канал.

Содержание статьи

Показать

Скрыть

Разбираемся, что значит данный показатель, как он рассчитывается и почему его важно знать.

Что такое биржевые и ETF-фонды

ETF (exchange-traded fund) дословно переводится как торгуемый на бирже фонд. Это фонд, паи (акции) которого обращаются на бирже. ETF может повторять структуру какого-либо индекса, например индекса S&P 500, а может быть собран из акций или облигаций компаний из конкретного сектора экономики, например, технологического или энергетического.

Суть инструмента в том, чтобы сделать доступными инвестиции розничным инвесторам, которым не по карману покупать много различных акций или облигаций по отдельности. Покупая пай ETF-фонда, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Подобрать ПИФы

Аналогом ETF-фондов в России выступают биржевые паевые инвестиционные фонды (БПИФы). ETF и БПИФы могут включать самые разные активы, имеют высокую диверсификацию, низкую цену входа и существенно меньшую комиссию, чем другие виды паевых фондов. Чтобы их купить или продать, не нужно обращаться в управляющую компанию, сделку можно совершить самостоятельно, этим ETF и БПИФы схожи с акциями. Принципиальная разница между ETF и БПИФами лежит в юридической плоскости: ETF регистрируются за рубежом (США, Европа, Ирландия), БПИФы — в России.

Что такое ошибка слежения и зачем на нее смотреть

Суть ETF и БПИФов предполагает, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Возьмем БПИФ «Тинькофф — Вечный портфель RUB». Фонд инвестирует в акции, долгосрочные и краткосрочные облигации, а также физическое золото в равных долях по 25%. Изменение стоимости пая всего фонда будет в большей или меньшей степени следовать за теми инструментами, доля которых наиболее велика в его структуре.

Однако именно из-за того, как сформирован фонд и доля каких инструментов в нем выше, а также какие комиссии предусмотрены, может возникнуть ошибка слежения (tracking error).

Ошибка слежения или ошибка отслеживания — это показатель отклонения дневных доходностей фонда от индекса или корзины ценных бумаг в пересчете на год. Простыми словами это разница между доходностью фонда и базового актива с учетом статистической погрешности. Она исчисляется в процентах. Ошибка слежения в инвестициях демонстрирует, насколько точно фонд повторяет динамику выбранного инструмента.

Низкая ошибка слежения показывает, что ETF или БПИФ максимально точно повторяет динамику индекса или корзину ценных бумаг, а значит, и доходность будет схожей. Высокая ошибка слежения, напротив, говорит о том, что фонд не в полной мере следует за изменением стоимости базового актива и, скорее всего, управляется малоэффективно.

Факторы, которые могут повлиять на ошибку отслеживания

В первую очередь на ошибку слежения влияет комиссия управляющей компании (УК) фонда за свои услуги. Чем выше комиссия УК, тем сильнее негативное влияние на результаты фонда, а следовательно, на размер ошибки слежения.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Также ее формируют расходы на ребалансировку фонда (покупку и продажу ценных бумаг), скорость ребалансировки, состав фонда и доля входящих в него инструментов. Таким образом складывается отставание стоимости фонда от индекса или корзины ценных бумаг.

Тем не менее грамотное управление фондом может преодолеть негативное влияние данных факторов.

Как рассчитывается ошибка слежения: пример

Некоторые управляющие фондов указывают размер ошибки слежения. Они сначала рассчитывают стоимость чистых активов (СЧА) на одну акцию фонда, считают дневную доходность фонда по СЧА, затем сравнивают с дневной доходностью индекса (базового актива) и пересчитывают в годовом выражении.

Для розничного инвестора есть более простой, хотя и грубый, способ расчета ошибки слежения. Тем не менее чаще всего он будет совпадать с более точными вычислениями.

Для расчета нужно будет воспользоваться программой excel.

Представим, что есть некоторый БПИФ, который следует за индексом биржи, в который входит топ-15 самых ликвидных акций на рынке — «голубых фишек». В идеале фонд будет суммарно повторять динамику этих акций по отдельности, но могут быть некоторые отклонения.

Возьмем доходности фонда и индекса.

Сравним годовую доходность фонда и индекса (вычитаем из доходности индекса доходность фонда).

Затем в excel для полученной разницы применяем формулу СТАНДОТКЛОН (показывает стандартное отклонение выборки, то есть в нашем случае ошибку слежения).

|

Период |

Годовая доходность фонда |

Годовая доходность индекса |

Разница |

Ошибка слежения |

|

2018 г. |

40,32 |

40,57 |

0,25 |

0,362433902 |

|

2019 г. |

13,88 |

14,09 |

0,21 |

|

|

2020 г. |

13,6 |

13,72 |

0,12 |

|

|

2021 г. |

25,92 |

26,83 |

0,91 |

Ошибка слежения по данному фонду в среднем составила 0,36%. Чем больше будет представлено данных, тем точнее будет показатель ошибки слежения.

Важно! Имейте в виду, что некоторые фонды показывают доходность с учетом комиссии, другие — без учета комиссии. Этот показатель также будет влиять в дальнейшем на разницу доходностей и, следовательно, ошибку слежения.

С помощью сервиса Банки.ру вы можете глубже изучить тему инвестиций, почитать актуальную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации, ПИФы или подобрать криптовалюту.

Вас также может заинтересовать:

Что такое биржевой стакан и как его анализировать

Как узнать, хорошо ли выполняет свою работу выбранные вами ETF фонд?

Некоторые могут обратиться к показателям прошлого года, но производительность – это не ответ: рынки растут и падают независимо от того, насколько хорошо ETF выполняет свою работу.

Самый простой ответ – «ошибка слежения».

Подавляющее большинство ETF нацелены на отслеживание индекса – это означает, что ETF пытаются обеспечить такую же доходность, как и конкретный индекс. А разница в отслеживании – это несоответствие между эффективностью ETF и индексом, за которым он следует.

Это показатель для инвесторов, позволяющий оценить, получают ли они то, за что платят. Это одна из самых важных статистических данных по ETF, которую следует учитывать.

Разница в отслеживании редко бывает нулевой: ETF обычно довольно точно следует за своим индексом.

Это потому, что ряд факторов мешает ETF идеально имитировать свой индекс. Однако доходность ETF не всегда соответствует их индексу. Ошибка слежения может быть маленькой или большой, положительной или отрицательной.

Ошибка отслеживания – это связанный, но отдельный показатель. Ошибка отслеживания связана с изменчивостью, а не с производительностью. Ошибка отслеживания – это среднегодовое стандартное отклонение разницы дневной доходности между общей доходностью фонда и общей доходностью его базового индекса.

С точки зрения непрофессионала, ошибка отслеживания в основном связана с отличием разницы в доходности фонда и самого индекса.

Итак, какие факторы влияют на то, насколько хорошо фонд отслеживает свой индекс?

Общий коэффициент расходов или комиссия фонда.

Коэффициент общих расходов (комиссия фонда) ETF – единственный лучший индикатор будущей разницы в отслеживании. Если ETF взимает 1 процент за отслеживание индекса, то при прочих равных, доходность ETF должна отставать от доходности индекса ровно на 1 процент. Вот почему комиссия так важна, и эмитенты ETF постоянно соревнуются, чтобы предложить самую низкую комиссию.

Хотя комиссия является лучшим индикатором будущей разницы в отслеживании, все остальное не равно – в игру вступают другие факторы.

Затраты на транзакцию и перебалансировку.

Когда индекс изменяет баланс своих составляющих, добавляет новую компанию или удаляет, ETF отслеживающие индекс, должны скорректировать свои активы, чтобы отразить текущее состояние индекса.

ETF должен покупать и продавать свои базовые ценные бумаги и нести связанные с этим торговые издержки. Эти расходы должны быть оплачены за счет активов фонда, что, следовательно, увеличивает разницу в отслеживании.

ETF, которые отслеживают индексы со многими ценными бумагами, неликвидными ценными бумагами или которые часто ребалансируются по дизайну (например, равновзвешенный индекс), будут нести большие транзакционные издержки и затраты на ребалансировку, что увеличит разницу в отслеживании.

Регулярный отбор.

Иногда держать каждую компанию в индексе непрактично или невозможно. Некоторые индексы (особенно индексы облигаций) содержат тысячи ценных бумаг, некоторые из которых может быть трудно приобрести по справедливой цене. Вместо того, чтобы нести транзакционные издержки и затраты на перебалансировку, связанные с покупкой и продажей каждой ценной бумаги в своем индексе, некоторые ETF предпочитают проводить репрезентативную выборку.

В индексах с тысячами ценных бумаг самые маленькие ценные бумаги имеют крошечный вес и незначительно влияют на результаты. Чтобы сэкономить на расходах, менеджеры ETF могут отказаться от некоторых из этих небольших ценных бумаг.

Денежное перераспределение.

Некоторые ETF получают дивиденды от своих базовых ценных бумаг и распределяют их среди держателей ETF. Однако ETF не распределяют эти дивиденды в режиме реального времени (как предполагают бумажные портфели, поддерживаемые поставщиками индексов), они делают это периодически.

У ETF будет «денежное перераспределение» в период между получением ETF дивидендов и их распределением между акционерами. Инвестиционные менеджеры могут выбрать временное реинвестирование этих дивидендов, но такое реинвестирование также связано с расходами. Удерживая часть своего портфеля наличными или участвуя в сделках по реинвестированию, ETF будет иметь несколько иную доходность, чем полностью инвестированный индекс, что вызывает разницу в отслеживании.

Сроки.

Когда индекс восстанавливает баланс или восстанавливает свои компоненты, изменения происходят мгновенно. Напротив, ETF, отслеживающий индекс, должен выйти и совершить транзакцию, чтобы перестроиться с индексом. В течение времени, необходимого для покупки и продажи необходимых ценных бумаг, цены движутся и создают разницу между индексом и ETF.

Кредитование ценными бумагами.

Некоторые ETF ссужают ценные бумаги в своем портфеле платежеспособным заемщикам (часто производящие шорт). Это создает дополнительный доход для ETF сверх того, что покрывается индексом. Короче говоря, доход от кредитования ценными бумагами может помочь снизить затраты на ETF и улучшить разницу в отслеживании.

Сумма дохода от кредитования ценными бумагами зависит от преобладающих ставок по кредитам на рынке капитала по этим конкретным ценным бумагам. Ценные бумаги, по которым большие шорт позиции, обычно требуют более высоких премий и могут приносить значительный доход от займов ценных бумаг, тогда как другие могут быть относительно незначительными.

Итог.

В конце концов, многие закулисные факторы влияют на то, насколько хорошо ETF отражает доходность своего базового индекса. Ошибка слежения является наиболее лучшим инструментом для оценки того, как все эти факторы взаимодействуют и, в конечном счете, насколько хорошо ETF выполняет свои обещания.

Ищите низкие или даже положительные различия в отслеживании, которые относительно стабильны с течением времени.

a:

Рассчитать погрешность отслеживания индексированного фонда биржевой торговли (ETF) или взаимного фонда, выполнив расчет процентного отклонения стандартного отклонения. Тем не менее, более простой метод заключается в том, чтобы просто вычесть индекс или контрольный доход из возврата портфеля. Например, если индекс или контрольный показатель увеличится на 2% в течение года, но индексный взаимный фонд, который отслеживает индекс, получает 3% за тот же период времени, то ошибка отслеживания для этого взаимного фонда составляет 1%.

Ошибка отслеживания может быть важным фактором в управлении портфелем, хотя инвесторы часто игнорируют эту меру. Все индексные фонды не выполняют точно то же самое, и все они совершенно не соответствуют индексу или эталону, который они предназначены для отслеживания. Ошибка отслеживания — это просто сумма, по которой возврат фонда, как указано в его стоимости чистых активов (NAV), варьируется от фактической доходности индекса. Аналитики рекомендуют рассматривать ошибку отслеживания как один из факторов при принятии решения о выборе одного индексного фонда над другим.

Термин «ошибка отслеживания» может вводить в заблуждение. Ошибка отслеживания не обязательно является отрицательной, поскольку отклонение от индекса может быть положительным для инвесторов, если их выбранный фонд превзойдет индекс. Тем не менее, одной из основных причин, по которым инвесторы следят за ошибкой отслеживания, является тот факт, что исторический анализ показывает, что в среднем многие фондовые индексы хуже, чем опережают базовый индекс.

Вариации между индексными фондами могут быть значительными, при этом один фонд опережает индекс на целых 5%, в то время как другой фонд, нацеленный на отслеживание того же индекса, отстает почти на 5%. Отклонения в доходах между фондами и базовым индексом, как правило, больше для секторальных фондов по сравнению с фондами общего рынка, такими как те, которые отслеживают индекс S & P 500.

NAV индексного фонда, естественно, склонен к тому, чтобы быть ниже своего контрольного показателя, поскольку средства имеют комиссионные, тогда как индекс нет. Высокий коэффициент расходов для фонда может оказать значительное негативное влияние на производительность фонда. Тем не менее, менеджеры фондов могут преодолеть негативное влияние сборов за фонд и превзойти базовый индекс, выполняя более среднюю работу по балансированию портфеля, управлению дивидендами или выплатами процентов или кредитованию ценных бумаг. Ошибка отслеживания можно рассматривать как показатель того, насколько активно управляется фонд, и его соответствующий уровень риска.

Помимо комиссий за фонд, ряд других факторов может повлиять на ошибку отслеживания фонда. Одним из важных факторов является то, в какой степени запасы фонда соответствуют запасам базового индекса или контрольного показателя. Многие средства состоят только из идеи менеджера фонда о представительной выборке ценных бумаг, составляющих фактический индекс.Также существуют различия в взвешивании между активами фонда и активами индекса.

Неликвидные или тонко торгуемые ценные бумаги могут увеличить ошибку отслеживания, поскольку это обычно приводит к торговым ценам, когда фонд покупает или продает такие ценные бумаги, значительно отличающиеся от рыночной цены из-за более крупных спредов bid-ask. Волатильность индекса также может повлиять на ошибку отслеживания.

Как вычислить стандартную ошибку с помощью Matlab?

Узнайте, как рассчитать стандартную ошибку для выборочной статистической меры, например, среднее значение выборки, используя стандартные команды Matlab.

Вычислить цену размещения для взаимного фонда с NAV в размере $ 1, 200, 000, 000, 8% -ную нагрузку переднего плана и 1 000 000 акций.

А. $ 1, 304. 35B. 1, 200, 00oC. $ 1, 196. 35D. $ 1, 296. 00 Правильный ответ: «B» — это цена предложения, а не цена размещения; «C» — другое предположение, «D» — это цифра, добавленная к 8% к цене предложения, вместо того, чтобы делить ее на один-минус 8%.

Как я могу судить о работе взаимного фонда?

Оценивает эффективность взаимного фонда с использованием таких ресурсов, как Morningstar; сравните фонд с другими в своей группе сверстников, чтобы найти для вас лучший взаимный фонд.

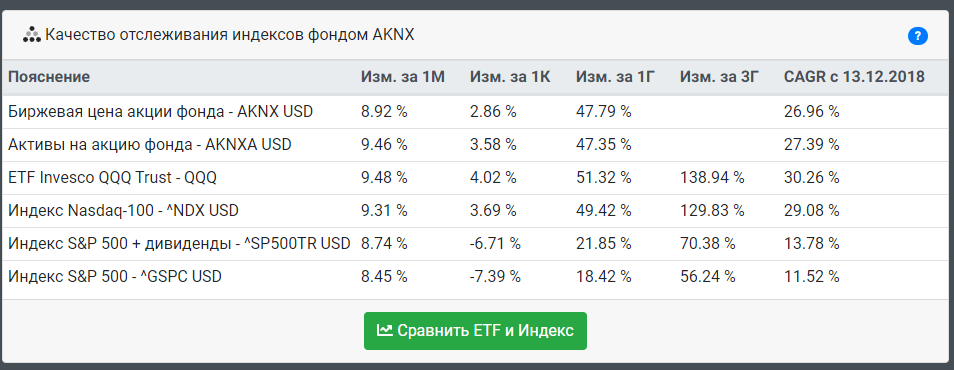

Качество отслеживания индексов

С новым летним обновлением произошли значительные изменения с карточкой компонентов доходности. Компоненты доходности превратились в полноценное сравнение с важными для конкретного фонда индексами.

Раздел страницы фонда «Качество отслеживания индексов» отражает доходность по акциям ETF в сравнении с его целевыми индексами. В сравнении участвуют:

- Биржевая рыночная цена акций фонда на Московской Бирже.

- Справедливая стоимость одной акции фонда, рассчитанная как рыночная стоимость активов фонда, деленная на количество паев.

- Стоимость международного ETF, если сравниваемый фонд является прокладкой (например, VTBA).

- Значения целевого индекса фонда.

- Значения более популярных индексов на те же активы, что и целевой индекс фонда. Цепочка индексов формируется для каждого фонда индивидуально, по возможности раскрываясь до уровня узнаваемых рыночных индексов уровня S&P 500 или IMOEX.

В некоторых цепочках индексов имеются индексы с дивидендами, что позволяет точнее оценить ошибку отслеживания фонда.

Выводы сравнения

На скрине выше видно, что хотя AKNX и владеет фондом QQQ, но стоимость и качество управления могут быть под вопросом. Разница QQQ и биржевой стоимости AKNX за последний год составила около -4%, что сильно выше заявленных комиссий.

С помощью оценки качестве слежения за индексами можно оценить скрытые потери фонда. Все комиссии фонда, включая скрытые, равны разности CAGR целевого индекса и CAGR справедливой стоимости одного пая.

Некоторые фонды покупают активы не напрямую, а косвенным образом через другие фонды. Комиссии таких промежуточных фондов уже учтены в СЧА и не раскрываются на сайтах Управляющих компаний. Соответственно, подобные скрытые комиссии также необходимо учитывать. Расчет отклонений с помощью карточки «качества отслеживания» позволит выявить на каком этапре имеются «протечки» доходности у фонда.

УК часто именуют подобные затраты «Отклонением от индекса», но фактически это настоящий бумажный убыток для инвестора. Скрытые расходы включают множество факторов:

- всевозможные налоги на дивиденды

- ликвидность активов и проскальзывания в ценах при совершении сделок

- комиссии входящих в состав фондов

- лишние расходы, скрытых в правилах расчета свопов и фьючерсов

- прочие неявные расходы

- частота ребалансировки

- валютная переоценка активов и необходимость совершать валютные конвертации в активах

- проценты за использование срочных контрактов

- величина кеша на счетах фонда

Ограничения

CAGR — это среднегодовая доходность. Рассчитывается как приведенная к годовому капитализированному проценту исходя из деления последнего закрытия на цену первых дней существования фонда. CAGR считается для всей цепочки индексов за одни и теже периоды времени, что позволяет сравнивать их между собой.

Все изменения считаются ко дню, на который имеются цены для каждого индекса или фонда из цепочки. То есть для большинства фондов Американского рынка расчет изменений будет произведен на предыдущий день за счет того, что мы закрываемся на 6 часов раньше Америки.

Если строка индекса в цепочке пустая, то по данному индексу недоступны котировки.

Возможна ситуация, когда валюта оценки доходностей в цепочке индексов может отличаться друг от друга. Это вызовет резкие скачки отклонений. Например, у FXMM и FXTB. Для каждого индекса в строке пояснений указана валюта, в которой был произведен расчет.

Для международных ETF дивиденды заложены в оценку изменений цен.

Для RUSE дивиденды не заложены в оценку изменений цен.

Интересно как мы развивались до этого? Читайте подборку обновлений.

-

faq

-

обновление

Ошибка отслеживания может быть полезной для оценки эффективности фонда и метрикой для сравнения, но она также может и отвлекать внимание, особенно при неправильном использовании.

В июне этого года, рыночная цена iShares MSCI Emerging Markets (EEM) была волатильной, и волатильность эта была на 27% больше, чем у индекса, а годовая ошибка отслеживания составила 25%. Хотя это и могло показаться тревожным, но ETF (Exchange Traded Fund, торгуемый на бирже фонд), как ни странно, функционировал великолепно. Проблема заключается не в фонде, а в том, как используются волатильность и ошибки отслеживания. Прежде чем мы углубимся в детали того, что произошло в июне с ЕЕМ, давайте дадим определение волатильности и ошибке отслеживания, и обсудим несколько способов, когда может быть использована эта ошибка.

Волатильность говорит нам о распределении или широте разброса ценовых изменений. Она может быть посчитана как стандартное отклонение регулярных ценовых изменений. Например, среднее арифметическое ежемесячных ценовых изменений индекса S&P 500 с 1926 года до конца 2012 года составляет 0,93%, а стандартное отклонение составляет 5,51%. Худшая ежемесячная доходность за этот период была 29,72% убытков в сентябре 1931 года, а лучшая 42,56% прибыли в апреле 1934 года. Это распределение ценовых изменений можно посмотреть на гистограмме.

Ежемесячные ценовые изменения S&P 500 (01.02.1926 — 31.07.2013)

Для приблизительного расчета месячной волатильности, пересчитанной на год, умножаем ее на квадратный корень из 12, что дает нам 19,08%. Поскольку мы часто думаем в терминах годовых норм доходности, то пересчитанная на год месячная волатильность имеет удобный масштаб времени для сравнения. Волатильность можно использовать в качестве меры риска, поскольку она дает хорошее представление о возможной широте разброса будущих ценовых изменений. Вообще, чем больше была волатильность фонда в прошлом, тем большую волатильность его результатов мы можем ожидать в будущем.

Ошибка отслеживания и разница отслеживания

В принципе, ошибка отслеживания аналогична волатильности, но вместо абсолютной доходности, используется сравнение с бенчмарком. Избыточная доходность фонда равна его доходности за вычетом доходности бенчмарка. Morningstar определяет ошибку отслеживания, как стандартное отклонение избыточной доходности фонда. Несмотря на то, что в термине содержится слово «ошибка», ошибка отслеживания сама по себе не обязательно является плохой для активных фондов, где мы готовы смириться с некоторыми периодами отрицательной избыточной доходности в ожидании, что фонд будет эффективным в долгосрочной перспективе.

От индексных фондов мы ожидаем очень маленькие периодические отклонения от бенчмарка (если они вообще есть), но готовы принять, что индексный фонд будет отставать от бенчмарка на сумму, примерно равную величине комиссии. Таким образом, мы ожидаем небольшую отрицательную избыточную доходность. Поскольку для индексных фондов ошибка отслеживания обычно мала, то общепринято, что вместо нее фокусируются на степени отрицательной избыточной доходности, ее еще иногда называют разницей отслеживания (tracking difference).

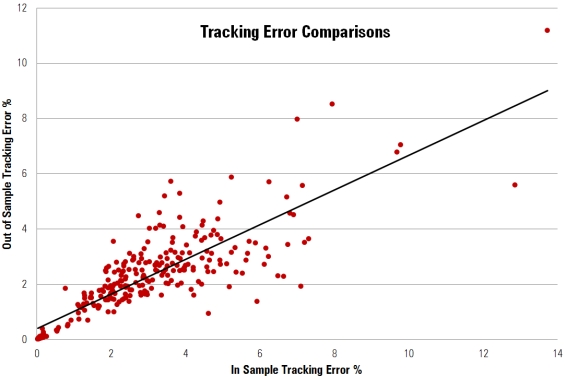

Как заставить работать ошибку отслеживания

Чтобы получить представление о том, как можно использовать ошибку отслеживания, мы рассчитали ее для 275 взаимных фондов и двух ETF, которые в настоящий момент характеризуются как широкая смесь с S&P 500 в качестве основного бенчмарка и существуют с начала июля 2009 года. Мы рассчитали ошибку отслеживания как годовое стандартное отклонение разницы между ежемесячной доходностью фонда и доходностью индекса S&P 500. Расчет произведен за 36 месяцев, закончившиеся в июле 2012 года. Мы используем этот период в качестве периода выборки (in-sample), а 12-месячный период за прошлый год в качестве периода вне выборки (out-of-sample). Разделение последних четырех лет на период выборки и период вне выборки позволяет нам увидеть, переносятся ли паттерны, наблюдаемые в первом периоде, во второй период.

Прошлые ошибки отслеживания в качестве индикатора будущих ошибок отслеживания

Заметим, что прошлые результаты не являются гарантией будущих результатов. Но волатильность и ошибка отслеживания, как правило, сохраняются. На диаграмме ниже по оси Х откладывается ошибка отслеживания из периода выборки за три года, и она находится в пределах от нуля до 14%. По оси Y откладывается ошибка отслеживания за годовой период вне выборки. Фонды с высокой ошибкой отслеживания на выборке имеют тенденцию к высокой ошибке отслеживания за годовой период вне выборки.

Сравнение ошибок отслеживания

Источник: Morningstar Analysts за трехлетний период выборки

На графике точки, сгруппированные вокруг нуля, являются индексными фондами. Как и ожидалось, у активных фондов более высокая ошибка отслеживания в выборке, однако широкий диапазон доходности сохранился и вне-выборки. У CGM Focus (CGMFX) была самая высокая ошибка отслеживания из всех фондов в периоде выборки – 13,7%. У него также была самая худшая доходность – 1,38% годовых убытков за три года. Несмотря на то, что ошибка отслеживания оставалась повышенной, результаты улучшились, фонд показал 41,51% прибыли в период вне-выборки, оказавшись лучшим из всех фондов. Это иллюстрирует соответствующий подход думать об ошибке отслеживания как об инструменте калибровки ожиданий будущих результатов по сравнению с бенчмарком.

Возникает несколько вопросов, когда мы пытаемся вычислить ошибку отслеживания для ETF. Как и взаимные фонды, ETF имеют на закрытие торгового дня некоторую стоимость чистых активов (Net asset value, NAV, СЧА). В отличие от взаимных фондов средний инвестор не заключает сделки с провайдером фонда на СЧА, а должен платить рыночную цену на бирже. К счастью, для большинства ETF, механизм арбитража удерживает цену фонда близко к СЧА. Если существует прибыльный гэп между рыночной ценой ETF и СЧА базовых активов, арбитражеры будут торговать, чтобы закрыть этот гэп.

Даже для ETF, которые держат ликвидные акции США, небольшая разница времени между моментом, когда осуществлялась последняя сделка ETF, и когда установлен СЧА, может привести к премиям или скидкам. Премии и скидки международных ETF будут намного больше, потому что СЧА фонда рассчитывается на основе цен, когда иностранные рынки закрыты, многие из них перестают торговать задолго до четырех часов вечера по Нью-Йоркскому времени. Тем не менее, ETF продолжают торговаться в Нью-Йорке, так что их цены отражают информацию, пока еще не добавленную в их СЧА. По этой причине, когда международный ETF закрывается с премией, мы ожидаем, что премия уйдет на следующий день, когда откроются зарубежные рынки и СЧА будет содержать в себе новую информацию с рынка США.

Если мы измерим ошибку отслеживания ЕЕМ в июне с помощью пересчитанного на год стандартного отклонения от дневной доходности разницы между рыночной ценой ЕЕМ и СЧА индекса, то получим ошибку отслеживания 25%. Но ошибка отслеживания, основанная на СЧА ЕЕМ, просто падает до 0,40%. Для тех, кто остался не убежден, что премии и скидки в значительной степени означают шум возврата к среднему, в приведенной ниже таблице показаны разброс СЧА и рыночной цены для ЕЕМ за пересчитанные на год одно-, трех-, пяти- и 10-летние периоды, закончившиеся 30 июня 2013 года. За 10-летний период, разброс и рыночной цены, и СЧА практически сравнялись с индексом, за вычетом комиссии.

Годовая общая доходность до 30.06.2013

Перед как избавиться от ETF, который, как кажется, обладает высокой ошибкой отслеживания, следует понять первопричину. Высокая ошибка может возникнуть в результате технических проблем и издержек измерения, таких как описано выше. Она также может возникнуть, если ETF держит менее ликвидные ценные бумаги или отслеживает индекс, который не является идеальным инвестиционным инструментом, в этом случае вам, возможно, захочется пересмотреть тезисы инвестирования в этот класс активов или ожидания доходности. В любом случае, лучшее понимание принципов действия сделает вас лучшим инвестором.

Подпишитесь на уведомления о новых постах

И получите доступ к специальным материалам сайта

После появления фонда на российские акции FXRL в начале 2016 года его результаты по отслеживанию индекса и доходности превзошли существующие на рынке ПИФы, и до сих пор результат FXRL оставался лучшим среди индексных фондов. Но недавно фонд Сбербанка SBMX опередил его по доходности и привлёк внимание снижением комиссии. Я попытаюсь разобраться как биржевой ПИФ смог опередить “настоящий” ETF и не вышло ли это случайно.

Начнём с общей информации об этих фондах:

- FXRL запущен в феврале 2016 года, а SBMX – в августе 2018.

- Оба отслеживают индексы полной доходности, то есть реинвестируют дивиденды.

- FXRL отслеживает индекс РТС полной доходности «нетто» (по налоговым ставкам иностранных организаций).

- SBMX отслеживает Индекс МосБиржи полной доходности «брутто».

- FXRL – это ирландский ETF от компании FinEx, работающий по европейскому законодательству, а SBMX – отечественный биржевой ПИФ от Сбербанка.

- TER (суммарная комиссия) FXRL составляет 0,9% годовых.

- Суммарные расходы на управление SBMX составляют 1%, а чуть раньше комиссия была равна 1,1%. Снижение произошло после достижения фондом СЧА в 2,5 млрд. рублей в декабре 2019 года (порог снижения был прописан в правилах фонда изначально).

- СЧА FXRL составляет 28,7 млн. долл. США, а SBMX почти 4 млрд. рублей (в 2 раза больше).

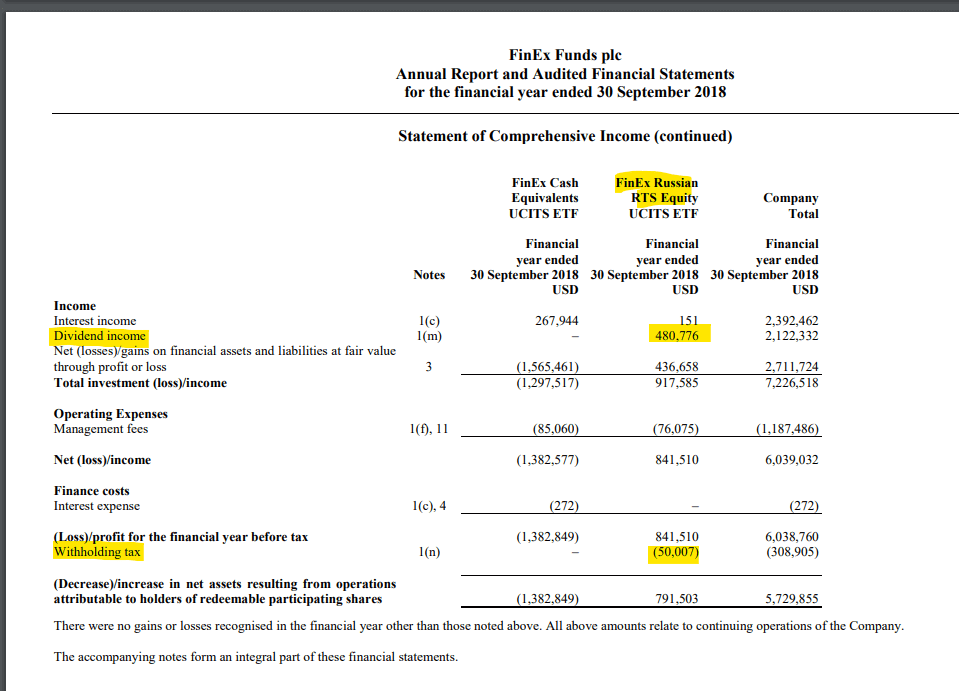

Основное отличие SBMX от FXRL (кроме другой юридической и технической оболочки фонда и юрисдикции) заключается в том, что ПИФы на российские акции не платят налог на дивиденды. А FinEx уплачивает его в Ирландии по ставке 10%, что видно в финансовом отчёте фонда:

Отсюда и разница в отслеживаемых индексах:

- FXRL отслеживает индекс RTSTRN, который такой налог учитывает в своём расчёте (поэтому нетто);

- SBMX не платит налог и отслеживает индекс MCFTR (брутто).

Чтобы сразу внести ясность, индексы РТС и МосБиржи – это одно и то же, просто рассчитываются в разных валютах. Все индексы с РТС в названии считаются в долларах, а с МосБиржей в названии – в рублях. При этом корзина бумаг одна и та же и, если умножить цены РТС индексов на курс, получатся те же рублевые цены индексов МосБиржи.

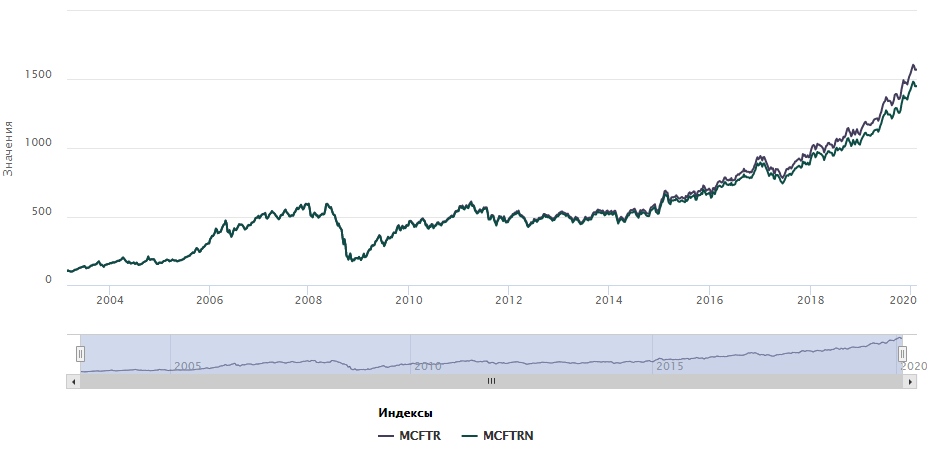

Интуитивно можно предположить, что экономия на налогах на дивиденды должна давать SBMX прирост доходности. Особенно на российском рынке, где дивиденды по мировым меркам очень высоки. Это хорошо видно на графике двух индексов (не фондов):

MCFTRN здесь это рублевая версия RTSTRN, пригодная для сравнения с рублевым MCFTR. Как видно, индекс, учитывающий налог на дивиденды по ставке для нерезидентов (N), постепенно отстает от своего брутто аналога.

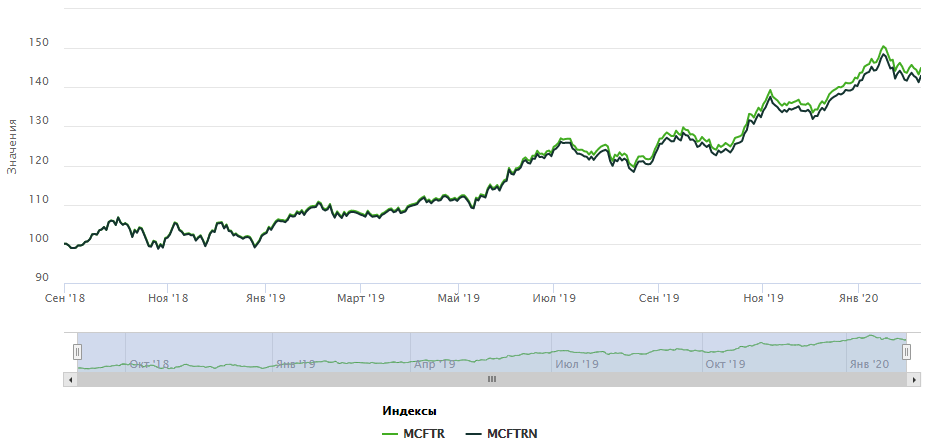

Но что мы видим в реальности, то есть на графике фондов?

Прежде всего стоит отметить, что имеющийся период для сравнения с августа 2018 года не является достаточно репрезентативным, поэтому ситуация может меняться хоть каждый год, что станет понятно из дальнейшего анализа. Однако на графике видно, что SBMX, незначительно отставая от конкурента большую часть своего существования, смог догнать и немного его опередить в начале 2020 года.

По-хорошему SBMX, отслеживая индекс, на стороне которого явное преимущество, должен был всё больше отрываться от FXRL, как это видно на графике двух индексов, построенном с конца августа 2018 года (с запуска фонда Сбербанка):

Но ничего подобного всё это время не происходило, фонды показывали практически равную доходность, а значит нам стоит проверить отслеживание ими своих индексов-бенчмарков.

Разница и ошибка слежения

Основными метриками для этого являются tracking difference и tracking error, то есть разница слежения и ошибка слежения (за индексом). Подробнее о них я ещё буду писать в курсе, но если кратко, то tracking difference – это просто разница между доходностями фонда и бенчмарка (индекса), то есть от одной доходности отнимается другая. А tracking error – это стандартное отклонение набора этих tracking difference (например, дневных).

Другими словами, tracking difference показывает как отличалась доходность фонда от индекса за анализируемый период (в идеальном случае она отстаёт от него на величину комиссий), а tracking error указывает на постоянность этих отличий. Tracking difference важнее с точки зрения доходности фонда, а tracking error – с точки зрения постоянства результатов отслеживания фондом своего индекса.

Эти показатели качества слежения за индексом рассчитываются по справедливым ценам фондов, а не биржевым, поэтому для расчёта нужна история по стоимости чистых активов фонда (СЧА) на одну акцию и индекса, которую я выгрузил с официальных сайтов фондов и МосБиржи (на сайте FinEx, кстати, данные по СЧА неполные за июль-август 2019 года, недостающую часть предоставила их техподдержка).

Все эти данные и результаты расчётов я собрал в этой google-таблице, причем как за полные периоды существования фондов, так и за пересекающийся – с 30.08.2018 по 31.01.2020, то есть 17 месяцев (их и будем анализировать). Итак, перейдём к результатам:

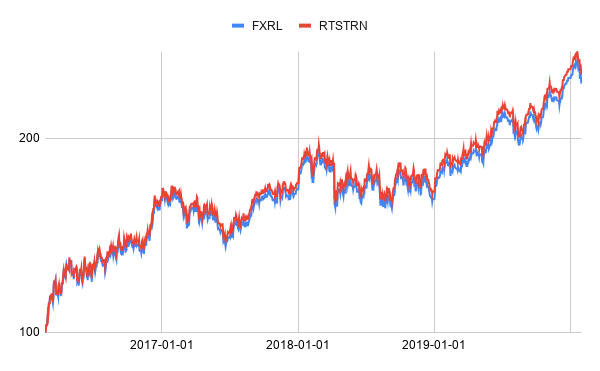

- FXRL показал доходность за период 51,68% (в валюте фонда, то есть долларах), а его бенчмарк RTSTRN – 52,66%.

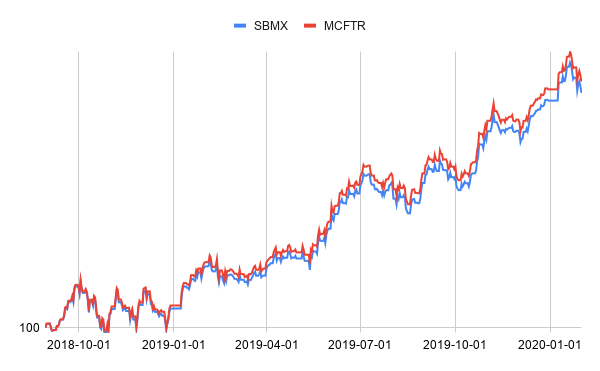

- SBMX показал доходность за период 42,41% (в рублях), а его бенчмарк MCFTR – 44,86%.

- Tracking difference за весь период у FXRL составила -0,97%, а у SBMX -2,45%, то есть значительно больше, что вполне объясняет почему фонд стабильно не обгонял FXRL.

- Если перевести tracking difference за рассматриваемые 17 месяцев к годовым процентам и учесть комиссию фондов, то FXRL на этом периоде даже опережал свой индекс на 0,29% годовых, а SBMX отставал от бенчмарка на -0,45% в год.

- Аннуализированная ошибка слежения (tracking error) составила 0,53% у FXRL и 1,28% у SBMX, что означает лучшее отслеживание динамики индекса фондом FinEx.

На графике ниже видно, что дневные tracking difference у SBMX были обычно выше, что и дало бо́льшую разницу в доходности с бенчмарком и ошибку слежения.

![]()

Справедливости ради стоит отметить, что мы сравниваем уже существовавший фонд с только что открывшимся, что может быть не совсем честно. Если посмотреть на историю FXRL по tracking difference/error с момента открытия фонда, то ситуация будет не так красива:

![]()

В самом начале своего существования фонд отслеживал индекс хуже. Кроме того, в анализируемый период не вошли несколько “выдающихся” дней в 2017-2018 годах. Если посчитать значения по всей истории FXRL, то получится tracking error в 2,42% (больше, чем у SBMX), но среднегодовая tracking difference хорошая и составила -1% или -0,11% с учётом комиссии.

Всё это значит, что FXRL всё равно приносит доходность ближе к своему индексу, но в прошлом у него были проблемы с точностью отслеживания в некоторые дни (либо это какие-то неточности в данных, а может и в моих формулах). UPDATE: смотрите комментарий представителя FinEx про tracking difference в начале существования фонда в конце статьи.

Важны и другие результаты, которые можно увидеть на скриншоте таблицы выше:

- СКО фондов и их бенчмарков практически одинаковое (между собой СКО фондов сравнивать нет смысла, так как оно посчитано по доходностям в валютах фондов, а они разные).

- Значение R2 у FXRL практически равно единице, что значит отличное объяснение дневных доходностей фонда динамикой индекса. У SBMX значение чуть ниже, но тоже очень высокое.

- Коэффициент бета у обоих фондов очень высокий, но у FXRL чуть выше. Чем ближе этот коэффициент к единице, тем больше доходность и риск фонда идентичны отслеживаемому индексу, то есть рынку (а, как мы помним, пассивный инвестор стремится воспроизвести характеристики рынка в своём портфеле).

Отличие биржевой и справедливой цены

Отдельно я проанализировал средние показатели premium/discount по обоим фондам за последний год (точнее с мая 2019 года по FXRL, потому что больше данных МосБиржа не выдала, и за полный год по SBMX).

Как известно, на бирже фонды торгуются не по расчётной справедливой цене их базовых активов (СЧА / количество акций фонда), а по рыночным ценам bid/ask, которые задают маркетмейкер и другие участники торгов. Спред этот не постоянный и может расширяться или сужаться, поэтому важно знать сколько в среднем вы будете переплачивать или зарабатывать на покупке акций фонда.

Если рыночная цена продажи фонда выше справедливой цены, то вы переплачиваете (premium или надбавка в терминах ПИФ), если же ниже – возникает discount (скидка).

Чтобы рассчитать этот показатель, я выгрузил с МосБиржи дневные данные по ценам закрытия в долларах для FXRL и в рублях для SBMX и сравнил их со справедливыми ценами в валютах фондов.

В результате инвесторы в оба фонда при покупке паев в среднем переплачивают premium в размере 0,07% у FXRL и 0,28% у SBMX. По данным Bloomberg показатель premium/discount за последний год у FXRL составил -0.01%, то есть инвесторы в среднем не переплачивали, покупая фонд, что не может не радовать (данных по SBMX на сайте Bloomberg нет).

Итог

Несмотря на то, что сейчас биржевая доходность SBMX опередила конкурентный фонд от FinEx, его ошибка слежения и отставание от индекса намекают нам, что пока это скорее случайность, а значит в будущем фонд Сбербанка может продолжить то отставать, то опережать FXRL, в целом показывая схожие результаты, которые мы и видели на графике с TradingView в начале поста.

Не помогло и теоретическое преимущество SBMX в отсутствии налога на дивиденды – первые два графика в посте явно показывают, что фонд не ведёт себя в сравнении с FXRL так, как его “брутто” индекс ведёт себя в сравнении с версией “нетто”. По этой причине к теории стабильного опережения FXRL фондом Сбербанка на фоне его налогового преимущества я отношусь скептически.

Снижение комиссии с 1,1% до 1% годовых у SBMX может несколько помочь в будущем, но вряд ли значительно, учитывая большую tracking difference фонда.

Значит ли это, что SBMX – плохой продукт и покупать можно только FXRL? Конечно, нет, результаты фондов примерно одинаковые, а значит для долгосрочного инвестора может подойти любой из них. Тем не менее, по моему мнению более качественной надо признать работу фонда FXRL от компании FinEx.

В завершение прикладываю пару графиков изменения вложенных $100 и 100 руб. в каждый из фондов и их индексы за полные периоды.

Интересен ли вам такой анализ? Напишите в комментариях результаты каких ещё фондов стоит проанализировать.

UPDATE от 13.02.2019

Олег Янкелев из FinEx дал такой комментарий по поводу ошибки слежения в начале существования фонда FXRL:

Есть пара технических замечаний. Например, высокая tracking error первое время существования FXRL не связана с качеством управления (здесь процесс не менялся), а обусловлено двумя техническими факторами – Московская биржа в момент запуска фонда не рассчитывала ежедневную динамику total return index и публично не раскрывала курс, используемый для расчета индекса RTS (в отсутствии официальной информации о курсе BNY Mellon использовал 4 pm London Reuters RUBUSD Fix, который определялся на несколько часов позже, чем курс, используемый Московской биржей для пересчета рублевого индекса в долларовый).

Хотите научиться инвестировать? Пройдите мой обучающий курс о создании инвестиционного портфеля.

Нравится блог? Поддержите меня подпиской и получите доступ к преимуществам.

- Есть вопросы? Задайте их в комментариях!

- Чтобы не пропустить новые статьи, подпишитесь на Telegram, VK или еженедельную рассылку анонсов на почту:

Содержание статьи

Показать

Скрыть

Разбираемся, что значит данный показатель, как он рассчитывается и почему его важно знать.

Что такое биржевые и ETF-фонды

ETF (exchange-traded fund) дословно переводится как торгуемый на бирже фонд. Это фонд, паи (акции) которого обращаются на бирже. ETF может повторять структуру какого-либо индекса, например индекса S&P 500, а может быть собран из акций или облигаций компаний из конкретного сектора экономики, например, технологического или энергетического.

Суть инструмента в том, чтобы сделать доступными инвестиции розничным инвесторам, которым не по карману покупать много различных акций или облигаций по отдельности. Покупая пай ETF-фонда, который состоит из десятков ценных бумаг, инвестор тоже приобретает их, но опосредованно.

Подобрать ПИФы

Аналогом ETF-фондов в России выступают биржевые паевые инвестиционные фонды (БПИФы). ETF и БПИФы могут включать самые разные активы, имеют высокую диверсификацию, низкую цену входа и существенно меньшую комиссию, чем другие виды паевых фондов. Чтобы их купить или продать, не нужно обращаться в управляющую компанию, сделку можно совершить самостоятельно, этим ETF и БПИФы схожи с акциями. Принципиальная разница между ETF и БПИФами лежит в юридической плоскости: ETF регистрируются за рубежом (США, Европа, Ирландия), БПИФы — в России.

Что такое ошибка слежения и зачем на нее смотреть

Суть ETF и БПИФов предполагает, что они должны максимально точно повторять динамику выбранного индекса или динамику собранной корзины ценных бумаг (базового актива).

Возьмем БПИФ «Тинькофф — Вечный портфель RUB». Фонд инвестирует в акции, долгосрочные и краткосрочные облигации, а также физическое золото в равных долях по 25%. Изменение стоимости пая всего фонда будет в большей или меньшей степени следовать за теми инструментами, доля которых наиболее велика в его структуре.

Однако именно из-за того, как сформирован фонд и доля каких инструментов в нем выше, а также какие комиссии предусмотрены, может возникнуть ошибка слежения (tracking error).

Ошибка слежения или ошибка отслеживания — это показатель отклонения дневных доходностей фонда от индекса или корзины ценных бумаг в пересчете на год. Простыми словами это разница между доходностью фонда и базового актива с учетом статистической погрешности. Она исчисляется в процентах. Ошибка слежения в инвестициях демонстрирует, насколько точно фонд повторяет динамику выбранного инструмента.

Низкая ошибка слежения показывает, что ETF или БПИФ максимально точно повторяет динамику индекса или корзину ценных бумаг, а значит, и доходность будет схожей. Высокая ошибка слежения, напротив, говорит о том, что фонд не в полной мере следует за изменением стоимости базового актива и, скорее всего, управляется малоэффективно.

Факторы, которые могут повлиять на ошибку отслеживания

В первую очередь на ошибку слежения влияет комиссия управляющей компании (УК) фонда за свои услуги. Чем выше комиссия УК, тем сильнее негативное влияние на результаты фонда, а следовательно, на размер ошибки слежения.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Также ее формируют расходы на ребалансировку фонда (покупку и продажу ценных бумаг), скорость ребалансировки, состав фонда и доля входящих в него инструментов. Таким образом складывается отставание стоимости фонда от индекса или корзины ценных бумаг.

Тем не менее грамотное управление фондом может преодолеть негативное влияние данных факторов.

Как рассчитывается ошибка слежения: пример

Некоторые управляющие фондов указывают размер ошибки слежения. Они сначала рассчитывают стоимость чистых активов (СЧА) на одну акцию фонда, считают дневную доходность фонда по СЧА, затем сравнивают с дневной доходностью индекса (базового актива) и пересчитывают в годовом выражении.

Для розничного инвестора есть более простой, хотя и грубый, способ расчета ошибки слежения. Тем не менее чаще всего он будет совпадать с более точными вычислениями.

Для расчета нужно будет воспользоваться программой excel.

Представим, что есть некоторый БПИФ, который следует за индексом биржи, в который входит топ-15 самых ликвидных акций на рынке — «голубых фишек». В идеале фонд будет суммарно повторять динамику этих акций по отдельности, но могут быть некоторые отклонения.

Возьмем доходности фонда и индекса.

Сравним годовую доходность фонда и индекса (вычитаем из доходности индекса доходность фонда).

Затем в excel для полученной разницы применяем формулу СТАНДОТКЛОН (показывает стандартное отклонение выборки, то есть в нашем случае ошибку слежения).

|

Период |

Годовая доходность фонда |

Годовая доходность индекса |

Разница |

Ошибка слежения |

|

2018 г. |

40,32 |

40,57 |

0,25 |

0,362433902 |

|

2019 г. |

13,88 |

14,09 |

0,21 |

|

|

2020 г. |

13,6 |

13,72 |

0,12 |

|

|

2021 г. |

25,92 |

26,83 |

0,91 |

Ошибка слежения по данному фонду в среднем составила 0,36%. Чем больше будет представлено данных, тем точнее будет показатель ошибки слежения.

Важно! Имейте в виду, что некоторые фонды показывают доходность с учетом комиссии, другие — без учета комиссии. Этот показатель также будет влиять в дальнейшем на разницу доходностей и, следовательно, ошибку слежения.

С помощью сервиса Банки.ру вы можете глубже изучить тему инвестиций, почитать актуальную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации, ПИФы или подобрать криптовалюту.

Вас также может заинтересовать:

Что такое биржевой стакан и как его анализировать

С помощью ошибки слежения инвестор может оценить, насколько близок биржевой фонд к индексу, за которым он следует. От чего зависит ошибка слежения и зачем ее стоит знать — в обзоре «РБК Инвестиций»

Что такое ошибка слежения

Ошибка слежения (следования, отслеживания, англ. tracking error) — это отклонение дневных доходностей фонда от эталонного индекса-бенчмарка или портфеля

ценных бумаг

, на который ориентирован фонд. Ошибка слежения рассчитывается по дневным доходностям и приводится в качестве показателя как среднегодовое значение.

Среднестатистический инвестор сталкивается с понятием «ошибка слежения» при принятии решения о покупке паев биржевого фонда (ETF) — по сути, она отражает, насколько точно фонд отслеживает индекс. Чем меньше ошибка слежения, тем лучше — инвестор может рассчитывать, что доходность фонда наиболее приближена к отслеживаемому индексу, а значит, в момент покупки и продажи пая

ETF

он получит ту же доходность, что и эталонный индекс за минусом комиссий.

Цель оценки, то есть расчета ошибки слежения, — это анализ качества следования индексу, рассказали эксперты «ВТБ Мои

Инвестиции

». Допустимым считается показатель отклонения фонда от динамики индекса на уровне 0,5% и ниже.

Директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров назвал три ключевых фактора, оказывающих влияние на ошибку слежения:

- комиссия управляющей компании;

- комиссия инфраструктуры;

- качество исполнения заявок в фонде (execution).

По его словам, все три фактора по российским фондам значительно уступают иностранной инфраструктуре. «Первые два фактора — это производная от размера фонда. По сути, управляющему не важно — управлять портфелем на ₽100 млн или на ₽100 млрд, он совершает практически одинаковый набор действий, ориентируясь лишь на ликвидность. И здесь включается в том числе третий фактор. Качество исполнения сделок напрямую зависит от ликвидности рынка. Например, на американском рынке акций «проскальзываний» практически нет.

Ликвидность

огромная и позволяет оперировать многомиллиардными активами без существенного давления на цену. На российском же рынке облигаций порой даже сложно совершить операцию в ОФЗ на ₽100 млн, не подвинув своими действиями рыночную котировку», — объяснил Артем Майоров.

Низкая ликвидность бумаги часто сопровождается большой разницей между ее ценами покупки и продажи, то есть спредом. Соответственно, когда фонд пересматривает состав своего портфеля, он вынужден покупать или продавать активы по ценам, значительно отличающимся от рыночных.

Как работает ошибка слежения для российского инвестора

В России наиболее близким аналогом ETF считается биржевой паевой инвестиционный фонд (БПИФ), однако ни законодательно, ни регуляторно управляющие компании не обязаны ни следовать за заявленным индексом, ни публиковать ошибку слежения. В то время как у иностранных ETF есть требование по максимально точному отслеживанию индекса-ориентира — как правило, не более 0,1% в день, большее отклонение повлечет расследование регулятора той страны, в чьей юрисдикции работает провайдер фонда.

«В явном виде управляющие из России не заинтересованы показывать ошибку следования, так как она может превышать 1% и, например, для фондов облигаций (где традиционно невысокая доходность. — Прим. «РБК Инвестиций»), это уже не очень интересно клиенту», — говорит директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров.

Но способы узнать ошибку слежения у российских инвесторов есть — это можно сделать через разного рода агрегаторы, например rusetfs.com, которые позволяют сравнивать полную доходность фонда и отслеживаемого индекса, и с помощью этих данных посчитать ошибку.

Пример самостоятельной оценки ошибки слежения для фонда «Ингосстрах — корпоративные облигации» (INGO) с помощью данных с сайта rusetf.com

(Фото: скриншот с сайта rusetf.com)

Для самостоятельного расчета ошибки следования необходимо соотнести доходность, которую дал за выбранный период БПИФ, с доходностью индекса за тот же период. Разница в данных доходностях и есть ошибка следования, рассказали эксперты «ВТБ Мои Инвестиции».

Российский инвестор может использовать готовые данные по ошибке слежения, которые публикуют фонды ETF. Например, по большинству фондов FinEx по-прежнему рассчитываются ошибки слежения, так как расчет стоимости их чистых активов продолжается, несмотря на то что по ним нет торгов на Московской бирже.

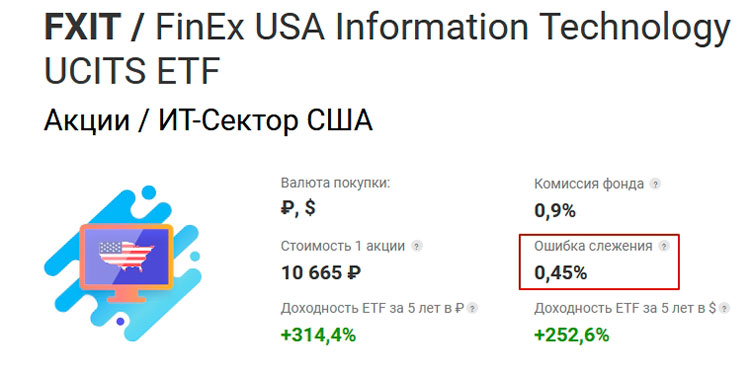

Фонды Finex на рынок США (FXUS), IT-рынок США (FXIT) и на золото (FXGD) демонстрируют ошибки слежения на уровне 0,06–0,08%, согласно данным по итогам трех кварталов 2022 года, которые проанализировал «ИТФ Консалтинг».

Сравнительный анализ ошибок слежения российских БПИФ и FinEx ETF

(Фото: «ИТФ Консалтинг»)

«Cредние ошибки слежения в российских БПИФ на те же активы колеблются от 4,8% до 17,58% годовых», — рассказал директор по аналитике и исследованиям «ИТФ Консалтинг» Данил Логинов. Он добавил, что для сравнительного анализа были рассчитаны ошибки слежения для БПИФ, которые торгуются на Московской бирже более одного года.

Ошибка слежения

1 / 2

Что такое ошибка слежения?

Болезненная фиксация инвестора на состоянии своего счета

Неверно. Ошибка слежения — это отставание доходности биржевого фонда от доходности индекса

Отставание доходности биржевого фонда от доходности индекса

Верно!

Покупка в портфель биржевого фонда активов, которые не соответствуют индексу

Неверно. Ошибка слежения — это отставание доходности биржевого фонда от доходности индекса

2 / 2

Если ошибка слежения низкая, то это значит:

Управляющая компания качественно проводит ребалансировку активов фонда в соответствии с бенчмарком

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

У фонда невысокая комиссия

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Управляющий платит невысокие инфраструктурные комиссии

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Активы, входящие в фонд, достаточно ликвидны

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Ребалансировка проводится на неволатильном рынке

Верно, но ответ неполный. Правильный ответ — все пять перечисленных вариантов снижают ошибку слежения

Все варианты верны

Верно! Все пять перечисленных вариантов снижают ошибку слежения

Попробуйте еще раз

Попробуйте еще раз

Вы на полпути!

Ваших знаний пока не хватает, чтобы пройти тест успешно.

Вы восхитительны!

Поздравляем! Вы ответили правильно на вопросы.

Другие разборы банковских тестов для неквалифицированных инвесторов:

- Маржинальная торговля

- Опционы и фьючерсы

- Договоры РЕПО

- Структурные продукты

- Кредитный рейтинг, ликвидность и налоги

- Кредитный рейтинг облигаций

- Иностранные акции

- ПИФы и ETF

- Ликвидность акций

- Индексный биржевой фонд

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Любой индексный фонд должен четко следовать за своим индексом. Чем выше точность слежения, тем лучше фонд справляется со своей главной задачей. Владелец качественных индексных инструментов может быть уверен, что на любом горизонте инвестирования в своем портфеле он получит точное отражение рыночных (индексных) бенчмарков. Оценить качество работы фонда как раз и позволяет «ошибка слежения», или Tracking Error. Рассказываем, что обозначает этот показатель и как он рассчитывается.

Зачем нужно смотреть на ошибку слежения

Ошибка слежения (tracking error)— это приведенное к годовым значение отклонений дневных доходностей ETF от индекса-бенчмарка. По сути, ошибка слежения отражает, насколько точно фонд ежедневно отслеживает индекс и как быстро и эффективно происходит перебалансировка портфеля ETF при изменении состава индекса. Другими словами, ошибка слежения — это мера того, насколько надпись на упаковке (название ETF) соответствует ее содержанию (наполнению).

Чем меньше ошибка слежения, тем более полно ETF отображает динамику индекса, а значит, и доходность фонда будет максимально приближена к индексу. Важно помнить, что ETF — это инструмент доступа к рынку акций, облигаций или товаров, и он не должен обыгрывать индекс или демонстрировать лучшие, чем у индекса, характеристики «риск — доходность». Но он должен обеспечивать доход, близкий к бенчмарку.

Высокая ошибка слежения фактически указывает на риск недополучения инвестором дохода из-за низкого качества управления фондом.

Как рассчитывается ошибка слежения

На странице каждого фонда FinEx ETF публикуется информация по ошибке слежения. Давайте посмотрим, как же рассчитывается этот показатель, если вы хотите повторить вычисления самостоятельно или просто желаете увидеть все изнутри.

1. Выгружаем дневную, то есть за каждый торговый день, динамику стоимости чистых активов фонда на 1 акцию (СЧА) и цены отслеживаемого индекса за рассматриваемый период (всё в одной валюте — в базовой валюте фонда).

Для самостоятельного расчета ошибки слежения необходимо иметь данные по динамике стоимости чистых активов на одну акцию фонда и динамике индекса за максимально возможный период (с момента создания фонда). СЧА на одну акцию каждого FinEx ETF обновляется ежедневно на продуктовых страницах, ее можно выгрузить в формате Excel за любой период.

С выгрузкой «индексных» данных, к сожалению, всё сложнее. Дело в том, что многие индекс-провайдеры публикуют динамику своих индексов только в Bloomberg или Reuters, доступа к которым у большинства розничных инвесторов нет. У FinEx ETF такой доступ есть, но размещать эти данные мы, к сожалению, не можем — это нарушение авторских прав.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

2. Считаем дневные доходности за каждый торговый день по СЧА фонда и по отслеживаемому индексу.

Следующий шаг — расчет дневных доходностей фонда и индекса по выгруженным данным. Для этого используется стандартная формула прироста:

доходность за день = (значение СЧА на сегодняшний день) / (значение СЧА на вчерашний день) — 1

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

3. Считаем разницу дневной доходности фонда и индекса.

Разницу дневной доходности СЧА фонда и цен индекса (или Daily Return Difference) посчитать просто: нужно из дневной доходности фонда вычесть дневную доходность индекса. У нас должен получиться ряд данных на каждый торговый день.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

4. Проверяем получившиеся разницы на наличие «выбросов».

В процессе анализа могут возникнуть отклонения, которые не связаны с качеством отслеживания. К примеру, если СЧА фонда не обновлялся несколько дней (такое может происходить, если торги по фонду не велись из-за локальных праздников), а значения по индексу рассчитывались. Чтобы эти «выбросы» не привели к искусственному завышению ошибки слежения, необходимо удалить лишние строки.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

5. Считаем ошибку слежения с помощью формулы

Чтобы рассчитать финальный показатель, нам достаточно простой статистической функции Excel. Используем функцию поиска стандартного отклонения выборки СТАНДОТКЛОН.В (в нашем случае «выборка» — это ряд данных с разницей дневных доходностей) и приведем получившееся значение к годовым терминам. Для этого его нужно умножить на корень из количества торговых дней — 252. Так мы получим заветный показатель.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Можно ли рассчитать показатель быстрее

В примере выше мы использовали самый точный метод расчета ошибки слежения — на основе дневных данных. Именно таким способом рассчитываются ошибки слежения всех FinEx ETF. Эти данные можно найти на странице каждого ETF.

Однако на практике инвестор может использовать и более грубый способ расчета с помощью годовых данных.

Предположим, что существует ETF, который отслеживает определенный индекс. Результаты работы фонда и индекса за последние 5 лет можно определить всего лишь по десяти точечным данным СЧА и индекса. При этом методика расчета остается абсолютно идентичной, за исключением последнего шага — полученный показатель не нужно приводить к годовым значениям, так как за основу уже взяты годовые данные.

Примечание: данные приведены в качестве примера и не относятся к конкретному фонду

Посмотреть файл Excel со всеми расчетами и формулами из статьи можно по ссылке.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

- Чтобы не пропустить новые статьи, подписывайтесь на нашу рассылку.

- Если вы только решили стать инвестором, то читайте наш гайд «С чего начать», где вы найдете ответы на все вопросы, и подписывайтесь на лайфхаки для новичков на канале в телеграме.

- Смотрите обучающие ролики на нашем YouTube-канале.

- А чтобы еще лучше разбираться в инвестициях, подписывайтесь на наш аналитический канал.

Как узнать, хорошо ли выполняет свою работу выбранные вами ETF фонд?

Некоторые могут обратиться к показателям прошлого года, но производительность – это не ответ: рынки растут и падают независимо от того, насколько хорошо ETF выполняет свою работу.

Самый простой ответ – «ошибка слежения».

Подавляющее большинство ETF нацелены на отслеживание индекса – это означает, что ETF пытаются обеспечить такую же доходность, как и конкретный индекс. А разница в отслеживании – это несоответствие между эффективностью ETF и индексом, за которым он следует.

Это показатель для инвесторов, позволяющий оценить, получают ли они то, за что платят. Это одна из самых важных статистических данных по ETF, которую следует учитывать.

Разница в отслеживании редко бывает нулевой: ETF обычно довольно точно следует за своим индексом.

Это потому, что ряд факторов мешает ETF идеально имитировать свой индекс. Однако доходность ETF не всегда соответствует их индексу. Ошибка слежения может быть маленькой или большой, положительной или отрицательной.

Ошибка отслеживания – это связанный, но отдельный показатель. Ошибка отслеживания связана с изменчивостью, а не с производительностью. Ошибка отслеживания – это среднегодовое стандартное отклонение разницы дневной доходности между общей доходностью фонда и общей доходностью его базового индекса.

С точки зрения непрофессионала, ошибка отслеживания в основном связана с отличием разницы в доходности фонда и самого индекса.

Итак, какие факторы влияют на то, насколько хорошо фонд отслеживает свой индекс?

Общий коэффициент расходов или комиссия фонда.

Коэффициент общих расходов (комиссия фонда) ETF – единственный лучший индикатор будущей разницы в отслеживании. Если ETF взимает 1 процент за отслеживание индекса, то при прочих равных, доходность ETF должна отставать от доходности индекса ровно на 1 процент. Вот почему комиссия так важна, и эмитенты ETF постоянно соревнуются, чтобы предложить самую низкую комиссию.

Хотя комиссия является лучшим индикатором будущей разницы в отслеживании, все остальное не равно – в игру вступают другие факторы.

Затраты на транзакцию и перебалансировку.

Когда индекс изменяет баланс своих составляющих, добавляет новую компанию или удаляет, ETF отслеживающие индекс, должны скорректировать свои активы, чтобы отразить текущее состояние индекса.

ETF должен покупать и продавать свои базовые ценные бумаги и нести связанные с этим торговые издержки. Эти расходы должны быть оплачены за счет активов фонда, что, следовательно, увеличивает разницу в отслеживании.

ETF, которые отслеживают индексы со многими ценными бумагами, неликвидными ценными бумагами или которые часто ребалансируются по дизайну (например, равновзвешенный индекс), будут нести большие транзакционные издержки и затраты на ребалансировку, что увеличит разницу в отслеживании.

Регулярный отбор.

Иногда держать каждую компанию в индексе непрактично или невозможно. Некоторые индексы (особенно индексы облигаций) содержат тысячи ценных бумаг, некоторые из которых может быть трудно приобрести по справедливой цене. Вместо того, чтобы нести транзакционные издержки и затраты на перебалансировку, связанные с покупкой и продажей каждой ценной бумаги в своем индексе, некоторые ETF предпочитают проводить репрезентативную выборку.

В индексах с тысячами ценных бумаг самые маленькие ценные бумаги имеют крошечный вес и незначительно влияют на результаты. Чтобы сэкономить на расходах, менеджеры ETF могут отказаться от некоторых из этих небольших ценных бумаг.

Денежное перераспределение.

Некоторые ETF получают дивиденды от своих базовых ценных бумаг и распределяют их среди держателей ETF. Однако ETF не распределяют эти дивиденды в режиме реального времени (как предполагают бумажные портфели, поддерживаемые поставщиками индексов), они делают это периодически.

У ETF будет «денежное перераспределение» в период между получением ETF дивидендов и их распределением между акционерами. Инвестиционные менеджеры могут выбрать временное реинвестирование этих дивидендов, но такое реинвестирование также связано с расходами. Удерживая часть своего портфеля наличными или участвуя в сделках по реинвестированию, ETF будет иметь несколько иную доходность, чем полностью инвестированный индекс, что вызывает разницу в отслеживании.

Сроки.

Когда индекс восстанавливает баланс или восстанавливает свои компоненты, изменения происходят мгновенно. Напротив, ETF, отслеживающий индекс, должен выйти и совершить транзакцию, чтобы перестроиться с индексом. В течение времени, необходимого для покупки и продажи необходимых ценных бумаг, цены движутся и создают разницу между индексом и ETF.

Кредитование ценными бумагами.

Некоторые ETF ссужают ценные бумаги в своем портфеле платежеспособным заемщикам (часто производящие шорт). Это создает дополнительный доход для ETF сверх того, что покрывается индексом. Короче говоря, доход от кредитования ценными бумагами может помочь снизить затраты на ETF и улучшить разницу в отслеживании.

Сумма дохода от кредитования ценными бумагами зависит от преобладающих ставок по кредитам на рынке капитала по этим конкретным ценным бумагам. Ценные бумаги, по которым большие шорт позиции, обычно требуют более высоких премий и могут приносить значительный доход от займов ценных бумаг, тогда как другие могут быть относительно незначительными.

Итог.

В конце концов, многие закулисные факторы влияют на то, насколько хорошо ETF отражает доходность своего базового индекса. Ошибка слежения является наиболее лучшим инструментом для оценки того, как все эти факторы взаимодействуют и, в конечном счете, насколько хорошо ETF выполняет свои обещания.

Ищите низкие или даже положительные различия в отслеживании, которые относительно стабильны с течением времени.