Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 июня 2019 г.

Содержание журнала № 13 за 2019 г.

Каждый факт хозяйственной жизни организации нужно оформлять первичным учетным документом. А что оформляется бухгалтерской справкой? Об этом и о том, как составить такой документ в различных ситуациях (с примерами), вы узнаете из нашей статьи.

Бухгалтерская справка: образцы, которые пригодятся в учете

Бухгалтерская справка: когда ее нужно составлять

Бухгалтерская справка — это документ в помощь бухгалтеру в ситуациях, когда нужно провести операцию, которую нельзя оформить другим первичным документом по причине отсутствия утвержденной формы. Справка в этом случае выполнит функцию первички. Документ универсален, поэтому использовать его можно для оформления практически любой хозяйственной операции, для которой не предусмотрена иная первичка (например, для учета технологических потерь, в том числе в налоговом учетеПисьмо Минфина от 20.01.2017 № 03-03-06/1/2523) или имеющийся первички недостаточно (например, для восстановления НДСст. 171.1 НК РФ).

Потребуется справка бухгалтера, в частности, и в случаях, когда выявлены неточности или ошибки в бухучете, имеется необходимость провести корректировку ранее проведенных операций либо детализировать учет, подтвердить проводку расчетомст. 313 НК РФ.

Но помните: бухгалтерская справка — это не панацея на все случаи жизни! Не подменяйте ею пропавшие или непредставленные документы, документы, в составлении которых, кроме бухгалтера, должны участвовать иные лица, в том числе контрагенты вашей организации (к примеру, накладные, акты), а также документы, применение которых обязательно в силу закона (например, счета-фактуры). Операцию, проведенную на основании одной лишь бухгалтерской справки, составленной вместо «нормальной» первички, проверяющие все равно не признают.

Как оформить бухгалтерскую справку: общие требования

Форму бухгалтерской справки организация разрабатывает самостоятельно, так как унифицированной формы этого документа, предназначенной для коммерческих компаний, нет. Взять за основу компания вправе форму справки 0504833, разработанную для госорганов и госучрежденийПриказ Минфина от 30.03.2015 № 52н, или же можно разработать полностью свою. Важно лишь, чтобы бланк содержал обязательные реквизиты первичного документач. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, а именно:

•наименование документа и дату его составления;

•наименование компании в соответствии с уставными документами;

•суть проведенной операции и расчеты;

•наименование должности лица, ответственного за составление документа, его подпись с указанием фамилии и инициалов.

![]()

Внимание

Бюджетные организации должны составлять бухгалтерскую справку по унифицированной форме 0504833.

Только при наличии этих реквизитов бланк будет считаться действительным. В остальном форма справки произвольна. Поэтому решать, в частности, как представить «тело» документа (в виде текстового описания события, перечня, таблицы и т. д.), только вам. Разработав форму, не забудьте утвердить ее итоговую версию приказом руководителя в составе учетной политикип. 4 ПБУ 1/2008.

Бухгалтерская справка-расчет отличается от обычной справки бухгалтера только тем, что в ней фиксируется расчет каких-либо сумм, которые должны быть отражены в бухучете.

При составлении бухгалтерской справки ответственным лицом (главным бухгалтером или иным лицом, которое несет ответственность за совершаемую операцию) рекомендуем включать в ее текст как можно больше полезной информации, а также прилагать к ней копии расчетных и неправильно составленных документов (если справка оформляется для корректировки). Это позволит исполнителю не запутаться в исправлениях и сведет к минимуму возможность возникновения дополнительных вопросов у проверяющих.

Выглядеть шаблон бухгалтерской справки (бухгалтерской справки-расчета) может, к примеру, так.

![]()

Наименование организации

Адрес, реквизиты, ИНН, КПП организации

Бухгалтерская справка/Бухгалтерская справка-расчет

Дата составления

Номер документа

|

Содержание факта хозяйственной деятельности: |

|

Пояснения: |

|

Расчет показателя: |

| Номер п/п | Содержание операции | Сумма, руб. | Номер счета | |

| Дт | Кт | |||

| 1 | ||||

| … |

| должность | подпись | расшифровка подписи (фамилия и инициалы) |

Как правило, справку подписывают и главный бухгалтер, и исполнитель (или только главбух, если справка составлена им). Все зависит от установленных правил визирования документов в организации. В отдельных ситуациях может потребоваться подпись руководителя. К примеру, если требуется одобрение учета каких-либо расходов. Печать на справке проставлять не нужно.

Далее приведем несколько образцов справок, которые могут пригодиться вам в повседневной бухгалтерской жизни.

Бухгалтерская справка для отражения фактов хозяйственной жизни

Как уже отмечалось ранее, зачастую бухгалтерская справка нужна для оформления того или иного факта хозяйственной жизни, для которого нет бланка первичного документа. Например, это касается следующих операций:

•списания себестоимости реализованных товаров;

•перевода товаров в материалы;

•списания задолженности с истекшим сроком исковой давности и др.

Вот на примере последней и разберем, как следует составлять бухгалтерскую справку в подобных ситуациях.

Для того чтобы списать долг перед контрагентом с истекшим сроком исковой давности, нужно подготовить ряд документов, в том числе письменное обоснование списания задолженности. В качестве такого обоснования может выступить бухгалтерская справка. Она же вместе с актом инвентаризации впоследствии станет основанием для издания приказа о списании задолженностип. 78 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо ФНС от 08.12.2014 № ГД-4-3/25307@.

Справка о списании кредиторки должна содержать:

•дату и номер договора, по которому возникла просроченная кредиторская задолженность;

•информацию по необходимым документам (счета-фактуры, акты, накладные и т. д.);

•сведения об окончании срока давности;

•данные об организации-кредиторе.

Вот примерный образец такой справки.

![]()

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка

6 июня 2019 г. была проведена инвентаризация расчетов организации с дебиторами и кредиторами, в ходе которой было установлено наличие кредиторской задолженности, по которой истек срок исковой давности (Акт инвентаризации расчетов с дебиторами и кредиторами от 06.06.2019 № 3-инв), перед ООО «Марсель» (ИНН 7750004150/КПП 770801001, адрес: 129085, г. Москва, пр-т Мира, д. 101) в сумме 210 000 руб.

Данная задолженность образовалась по договору поставки товаров от 24.02.2016 № 123. Ее также подтверждает товарная накладная от 29.02.2016 № 321.

По условиям договора срок оплаты отгруженных товаров установлен до 31.03.2016 (включительно). А значит, срок исковой давности истек 01.04.2019.

Исходя из вышеизложенного, кредиторская задолженность вместе с НДС в сумме 210 000 руб. подлежит:

— списанию в бухгалтерском учете: Дт 60 – Кт 91-1;

— включению в налоговом учете в состав внереализационных доходов на основании п. 18 ст. 250 НК РФ.

Принятый к вычету входной НДС по товарам восстанавливать не требуется (основание: Письмо Минфина от 21.06.2013 № 03-07-11/23503).

| Главный бухгалтер |

|

К.П. Самусенко |

Обращаем ваше внимание, что составлять бухгалтерскую справку необходимо и при списании просроченной дебиторской задолженностип. 77 Положения, утв. Приказом Минфина от 29.07.98 № 34н; Письмо ФНС от 08.12.2014 № ГД-4-3/25307@. Вышеописанный алгоритм составления справки подойдет и в этом случае.

Отправили сотрудницу в командировку за рубеж? Значит, скоро вам надо будет составить справку-расчет, отразив в ней начисления с суточных в части НДФЛ и взносов

Напоминаем, что в налоговом учете списываемую дебиторскую задолженность вместе с НДС следует учитывать во внереализационных расходахст. 265 НК РФ. А если был создан резерв по сомнительным долгам, то списать долг нужно за счет него. Если осталась сумма долга, не покрытая за счет резерва, то включите этот остаток во внереализационные расходыподп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ.

При списании задолженности в виде уплаченного аванса не забудьте восстановить НДС с такой предоплаты, если он ранее принимался к вычету. Так рекомендует поступать МинфинПисьмо Минфина от 05.06.2018 № 03-07-11/38251.

Бухгалтерская справка-расчет

Иногда, чтобы провести какую-то операцию, необходимо сделать дополнительные расчеты. Зафиксировать их следует как раз в бухгалтерской справке-расчете. Она будет выступать дополнительным основанием для отражения в учете того или иного факта, являясь первичным документом.

Потребоваться такая справка может, к примеру, при расчете процентов по займу, суточных, суммы к доплате по уточненной декларации, при начислении дивидендов, при списании расходов будущих периодов и т. д.

Составляя такую справку с расчетами, укажите в ней:

•причины ее составления;

•расчеты по операции;

•проводки по начислению или списанию рассчитанных сумм.

К примеру, бухгалтерская справка-расчет суммы НДФЛ с суточных по заграничной командировке может выглядеть так.

![]()

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка-расчет

Содержание факта хозяйственной деятельности: определение НДФЛ с суточных по зарубежной командировке.

Пояснения: 20 мая 2019 г. О.Б. Манаенко была направлена в командировку в Объединенные Арабские Эмираты (г. Дубай) на 3 календарных дня (приказ от 17.05.2019 № 444).

По Положению о командировках, действующему в организации, норма суточных при загранкомандировке — 60 евро в день, суточные выплачиваются в иностранной валюте.

Суточные были выданы О.Б. Манаенко 17 мая 2019 г. в размере 180 евро (60 евро x 3 дня).

23 мая 2019 г. сотрудница представила авансовый отчет, а 30.05.2019 он был утвержден генеральным директором.

Расчет НДФЛ

Дата получения дохода для целей НДФЛ (последний день месяца) — 31.05.2019.

Курс Банка России на 31.05.2019 — 72,4229 руб/евро.

Сумма суточных для целей НДФЛ: 180 евро х 72,4229 руб/евро = 13 039,12 руб.

Сумма не облагаемых НДФЛ суточных: 2500 руб. х 3 дня = 7500 руб.

Сумма облагаемого НДФЛ дохода: 13 036,12 руб. – 7500 руб. = 5536,12 руб.

Сумма НДФЛ, подлежащая удержанию: 5536,12 руб. х 13% = 719,70 руб.

Дата удержания НДФЛ — 05.06.2019 (при выдаче зарплаты за май).

Крайний срок уплаты НДФЛ — 06.06.2019.

В расчете 6-НДФЛ следует отразить:

по строке 020 (сумма доходов) — 5536,12 руб.;

по строке 040 (исчисленный налог) — 719,70 руб.

| Бухгалтер |

|

Е.А. Тинькова |

| Главный бухгалтер |

|

К.П. Самусенко |

Оформив эту справку, не забудьте аналогичным образом представить информацию по расчету страховых взносов на ВНиМ, ОПС и ОМС с суточных по загранкомандировке, оформив отдельную справку или дополнив имеющуюся по НДФЛ.

Напоминаем, что страховые взносы нужно начислить с суммы суточных, превышающей 2500 руб.п. 2 ст. 422 НК РФ При выдаче суточных в иностранной валюте пересчитывайте их в рубли по курсу Центрального банка РФ на день, когда руководитель утвердил авансовый отчетп. 2 ст. 422 НК РФ; Письмо Минфина от 29.05.2017 № 03-15-06/32796. Страховыми взносами на травматизм облагать всю сумму суточных не нужноп. 2 ст. 20.2 Закона от 24.07.98 № 125-ФЗ; Письмо ФСС от 17.11.2011 № 14-03-11/08-13985.

Бухгалтерская справка-расчет по исправлению ошибок

Если в учете выявлена ошибка, ее нужно исправитьпп. 2, 4 ПБУ 22/2010. При этом следует составить бухгалтерскую справку, так как законодательством иного документа для таких операций не предусмотрено. Именно она служит основанием для отражения коррекции в учете.

Поскольку справка по исправлению ошибок составляется для пояснения исправлений, рекомендуем включить в нее всю необходимую информацию, систематизировав ее по следующему алгоритму:

•укажите, какая именно операция была отражена неверно;

•опишите причину возникновения ошибки, дату ее обнаружения;

•повторите неправильные расчеты и/или проводки, сделанные из-за ошибки;

•покажите правильные записи: суммы, проводки и т. п. В случае с суммой может понадобиться дополнительный расчет.

Приведем пример бухгалтерской справки, которой можно оформить исправление ошибки в бухучете организации.

![]()

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

Бухгалтерская справка-расчет

Содержание факта хозяйственной деятельности: внесение исправлений.

Пояснения: 10 июня 2019 г. бухгалтер Е.А. Тинькова обнаружила ошибку в амортизационных начислениях по основным средствам, начисленным за май 2019 г.

Фактически начислено: Дт 26 – Кт 02 — 78 560 руб.

Верная сумма амортизации: Дт 26 – Кт 02 — 63 090 руб.

Некорректное отражение операции произошло по причине технической ошибки.

В учете сделана следующая запись.

| Номер п/п | Содержание операции | Сумма, руб. | Номер счета | |

| Дт | Кт | |||

| Исправительная запись | ||||

| 1 | СТОРНО Уменьшена сумма, начисленной ранее амортизации (75 560 руб. – 63 090 руб.) |

15 470 | 26 | 02 |

| Бухгалтер |

|

Е.А. Тинькова |

| Главный бухгалтер |

|

К.П. Самусенко |

Бухгалтерская справка для суда

Бухгалтерская справка может послужить и дополнительным аргументом в судебном споре. Суды принимают ее в качестве надлежащего доказательства. В частности, она поможет обосновать понесенные расходы, финансовое положение, размер причиненного вреда. Пригодится она и в спорах с работниками.

При этом важно понимать, что такая справка не имеет целью зафиксировать тот или иной факт хозяйственной жизни для его отражения в учете, а носит лишь информационный характер.

Оформлять справку следует с описанием проведенных ранее операций или с требуемыми расчетами. Из нее должно быть понятно, какие справочные данные вы хотите подтвердить или опровергнуть.

Приведем пример. Сотрудника уволили неправомерно, и теперь он через суд требует заплатить ему средний заработок за период вынужденного прогула. Представить информацию о заработке можно следующим образом.

![]()

Общество с ограниченной ответственностью «Мальфа»

117418, г. Москва, ул. Цюрупы, д. 12, к. 9

ОГРН 1097712345675, ИНН 7727098760, КПП 772701001

В городской суд

г. Балашихи Московской области

Бухгалтерская справка

На запрос по делу № А70-79073/15 сообщаем, что средний дневной заработок Кучеренко Ивана Викторовича, исчисленный за период с 01.05.2018 по 30.04.2019, составил 2456 руб. 74 коп.

Основание: личная карточка Кучеренко И.В. за 2018 и 2019 гг.

| Генеральный директор |

|

А.А. Мурзаев |

| Главный бухгалтер |

|

К.П. Самусенко |

* * *

Хранить бухгалтерские справки надо не менее 5 летч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 362 Приказа Минкультуры от 25.08.2010 № 558. Однако в зависимости от назначения справки этот срок может быть увеличен. К примеру, если в ней есть информация о расчете дивидендов, то ее (так же как и ведомости на выдачу дивидендов) нужно хранить 75 летп. 419 Приказа Минкультуры от 25.08.2010 № 558.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Документооборот / Первичные документы

Документооборот / Первичные документы

2023 г.

2022 г.

2021 г.

Бухгалтерская справка: подтверждаем исправления

13.04.2007 распечатать Изменения для бухгалтера с 2023 года

Обнаружив ошибки в учете, нужно составить бухгалтерскую справку, из которой будет ясно: какая операция должна быть исправлена, на какую сумму и по какой причине. Правильно оформленный документ убережет от проблем с налоговиками и поможет доказать свои права в суде.

Оформляем документ

Бухгалтерскую отчетность за прошедшие отчетные периоды исправлять нельзя. При обнаружении погрешностей нужно составить бухгалтерскую справку. В ней следует описать характер допущенной ошибки, произвести необходимые перерасчеты сумм и указать порядок внесения исправлений. На основании этого документа бухгалтер вправе делать корректирующие записи на счета учета. Проводки нужно вносить текущей датой, которая указана в справке.

Статья 313 Налогового кодекса относит бухгалтерскую справку к первичным документам, которые являются подтверждением данных налогового учета. Однако унифицированной формы документа нет. Поэтому компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21 ноября 1996 г. № 129-ФЗ. А именно:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

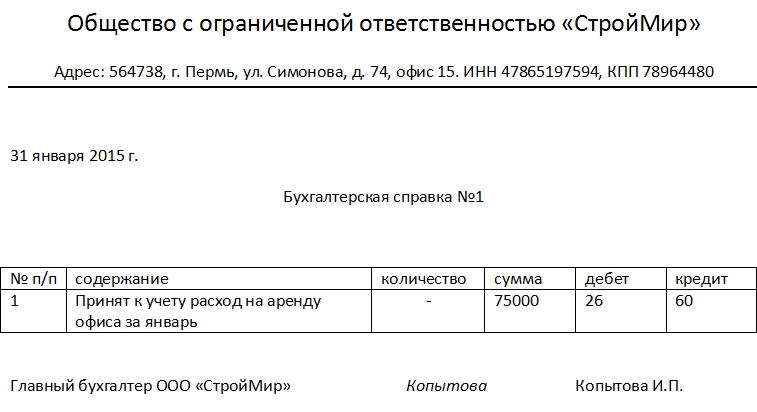

Пример

Бухгалтером ООО «Рассвет» выявлена в марте текущего года ошибка в сумме начисленной амортизации основных средств за январь 2007 года. Согласно расчету, величина амортизации основных средств за январь 2007 года составила 20 000 руб. Однако была ошибочно внесена сумма 30 000 руб. В январе бухгалтер сделал запись:

Дебет 44 Кредит 02

30 000 руб. – начислена амортизация по основным средствам.Ошибка была обнаружена 6 марта 2007 года. Излишне начисленная сумма амортизации в 10 000 руб. должна быть сторнирована при помощи проводки:

Дебет 44 Кредит 02

10 000 руб. – сторнирована излишне начисленная сумма амортизации.Основанием для внесения исправлений в учет компании является бухгалтерская справка, подписанная главным бухгалтером.

Заполненный документ может выглядеть следующим образом:

ООО «Рассвет» «06» марта 2007 года БУХГАЛТЕРСКАЯ СПРАВКА

Содержание операции Бухгалтерские проводки Начислена амортизация по основным средствам фактическая

Дт 44 Кт 02

– 30 000 руб.правильная

Дт 44 Кт 02

– 20 000 руб.исправительная

Дт 44 Кт 02

– 10 000 руб.Примечание:

В январе 2007 года в результате технической ошибки была излишне начислена амортизация по основным средствам на сумму 10 000 рублей. Ошибка выявлена в марте 2007 года. Исправления на счета бухгалтерского учета внесены 6 марта 2007 года.Бухгалтер ________Новикова Е. А.________

подпись расшифровка подписиГлавный бухгалтер ________Петрова И. Н.________

подпись расшифровка подписи

Поможет в суде

Составление бухгалтерских справок станет хорошим подспорьем в конфликтах с контролерами. В таблице приведена подборка судебных решений, вынесенных в пользу компаний при различных ситуациях. Справка представляет собой пояснение к произведенным коррективам. Чтобы бухгалтеру самому не запутаться в своих исправлениях, в нее стоит включить как можно больше информации. К справке можно приложить копии «первички», по которой допущены ошибки, и документы, где были произведены перерасчеты. Это необходимо для того, чтобы у налоговиков впоследствии не возникали вопросы.

Таблица

| Реквизиты дела | Выводы суда |

|---|---|

| Постановление ФАС Московского округа от 15 декабря 2006 г. № КА-А40/11448-06 |

Арбитры пришли к выводу, что налоговики не приняли во внимание исправительные проводки по доначислению и уплате в бюджет суммы налога, которые бухгалтер самостоятельно произвел. В подтверждение представлены первичные учетные документы, а именно бухгалтерская справка. Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок. Суд постановил, что такой отказ является формальным – документы имеют дату их составления, а также содержат сведения о проведении исправительных бухгалтерских проводок. |

| Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05 |

Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом. Претензии налоговиков были отвергнуты арбитрами. |

| Постановление ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 |

Довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени. |

Ю. Горбик

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

ФАЙЛЫ

Скачать пустой бланк бухгалтерской справки .docСкачать образец заполнения бухгалтерской справки .doc

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

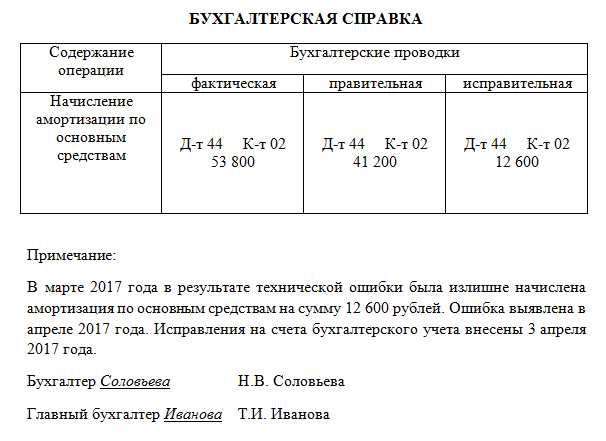

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».