Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях — исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно. Рассмотрим, какие встречаются ошибки в работе бухгалтера и как их исправить.

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Частые ошибки главных бухгалтеров

Главный бухгалтер координирует учетную работу в целом. Также он обычно отвечает и за составление отчетности. На небольших предприятиях главбух часто ведет и какой-либо сложный участок, например, начисление зарплаты.

Ответственность главного бухгалтера с 2019 года

Поэтому ошибки главного бухгалтера могут быть как учетными, подобными рассмотренным выше, так и организационными:

- Неверное распределение обязанностей между сотрудниками. Разные участки бухучета имеют свою специфику и требуют от исполнителей различных качеств. В каких-то случаях необходимы только внимание и скрупулезность, а в других — нужна и способность решать нестандартные задачи. Поэтому, если распределять работу без учета профессионального опыта специалистов, то в дальнейшем неизбежны проблемы.

- Ошибки при формировании учетной политики. Несмотря на то, что бухучет достаточно жестко регламентирован законом, возможность для выбора вариантов его ведения все равно остается. Выбранные методики по всем разделам учета подлежат отражению в учетной политике. Недостаточно продуманный выбор, например, вариантов списания производственных затрат или начисления амортизации, может привести к серьезным финансовым потерям для организации.

- Использование устаревших отчетных форм. Бухгалтерское и налоговое законодательство часто меняется. Это, естественно, отражается и на формах отчетности. Поэтому главбух должен постоянно отслеживать все изменения и всегда использовать актуальные бланки.

- Неверное заполнение отчетности. Даже если все исходные данные собраны верно, ошибки могут возникнуть уже на этапе составления отчетов. Для каждой бухгалтерской или налоговой формы существуют подробные инструкции, которых необходимо строго придерживаться.

Последствия искажения учета

Ошибки бухгалтерии могут повлечь за собой негативные последствия как для самой компании, так и для должностных лиц:

- Административные штрафы за искажение учета. С виновных в этом случае может быть взыскано до 20 тыс. руб. (ст. 15.11 КоАП РФ). Но если бухгалтер самостоятельно нашел ошибку до утверждения отчетности, то он освобождается от наказания.

- Налоговые санкции. Статья 120 НК РФ предусматривает за искажение учетных данных штраф в сумме от 10 до 30 тыс. руб. Если же ошибки повлекли за собой занижение облагаемой базы, то с налогоплательщика взыщут 20% суммы недоимки, но не менее 40 тыс. руб.

- Санкции за нарушения трудового законодательства. Здесь речь идет в первую очередь о недоплате вознаграждения работникам из-за ошибок в учете. Статья 5.27 КоАП РФ предусматривает за это штрафы в сумме до 20 тыс. руб. для должностных лиц, до 5 тыс. руб. — для ИП и до 50 тыс. руб. — для организаций.

- Потери, связанные с неверным отображением учетной информации. Например, если ошибочно исчислена себестоимость, то компания будет продавать продукцию с убытком, либо по чрезмерно завышенной цене. Искажение расчетов с контрагентами может повлечь за собой нарушения договорных обязательств. В дальнейшем это может привести к штрафным санкциям или даже к разрыву отношений с партнерами.

Нарушения налогового и трудового законодательства в определенных случаях предусматривают и уголовное наказание. Но рассматривать этот вариант сейчас не будем, т.к. статья посвящена ошибкам, а уголовные санкции за экономические преступления применяются при доказанном умысле.

Ответственность бухгалтера за налоговые правонарушения

Исправление ошибок в учете и возможные трудности

Каковы бы ни были причины — в итоге ошибка выражается в искажении данных отчетности. Порядок ее исправления зависит от того, как быстро удалось найти отклонение (ПБУ 22/2010).

|

Период обнаружения ошибки |

Период исправления |

|---|---|

|

до конца отчетного года |

месяц обнаружения |

|

по окончании отчетного года, но до сдачи отчетности |

декабрь отчетного года |

|

после сдачи отчетности |

текущий год |

Самый безобидный случай — когда ошибка обнаружена до закрытия расчетного периода. Обычно это — месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Однако и здесь не все так просто. Во-первых, необходимо проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Важно!

Если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется. Тогда необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

В подобных ситуациях обычно уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Уточненная декларация по НДС

Возможна и ситуация, когда учетные ошибки изначально привели к завышению обязательных платежей. В этом случае новая декларация с уменьшенной суммой неизбежно привлечет внимание проверяющих. Налоговики обязательно проведут «камералку», а возможно — это станет аргументом и для включения компании в план выездных проверок.

Особенно опасны ошибки, допущенные при начислении зарплаты. Здесь работодатель несет потери сразу на нескольких «уровнях»: санкции могут быть применены как по трудовому, так и по налоговому законодательству, кроме того, снижается лояльность сотрудников.

Счетные ошибки при начислении заработной платы

Причем проблемы у компании возникнут не только при занижении, но и при завышении сумм выплат персоналу. Во-первых, в последнем случае занижается база по налогу на прибыль или по УСН. Кроме того, вернуть излишне выплаченные сотрудникам суммы удается далеко не всегда. По закону работодатель имеет на это право только в случае, когда причиной переплаты являются счетная (арифметическая) ошибка (ст. 137 ТК РФ).

Как избежать ошибок в учете

Итак, ошибки бухгалтерской деятельности часто возникают из-за человеческого фактора. И не имеет значения, о ком идет речь — о начинающем специалисте или опытном главбухе — полностью застраховаться от ошибок невозможно.

Но можно существенно снизить их вероятность и смягчить возможные последствия. Учет в 1C-WiseAdvice значительно снижает риски по сравнению с традиционной бухгалтерией:

- Каждый участок ведет сотрудник, специализирующийся в этой области. Все специалисты проходят отбор и регулярно повышают свою квалификацию.

- Сложные моменты и изменения законодательства отслеживают специальные сотрудники.

- Все учетные операции проходят многоуровневую систему контроля, включающую автоматизированную проверку.

- И даже если ошибка все-таки появится — договор предусматривает ее полное покрытие за счет средств нашей компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

В прошлый раз мы рассказали о видах ошибок в зависимости от периода выявления. Теперь рассмотрим подробнее, как необходимо вносить исправления в бухгалтерский учет и отчетность.

Ошибка отчетного года, выявленная до его окончания

Такую ошибку исправляют, добавляя корректировочные проводки в том месяце, в котором она выявлена. Результаты исправлений учитывают при формировании показателей годовой бухгалтерской отчетности.

Пример 1

В ноябре текущего года бухгалтер ЗАО «Актив» обнаружил, что в июле этого же года не была учтена сумма расходов по аренде помещения. Сумма неучтенных расходов равна 50 000 руб. (без НДС). Бухгалтер «Актива» в ноябре сделал проводку:

ДЕБЕТ 26 КРЕДИТ 60

- 50 000 руб. - отражена сумма расходов на аренду помещения в июле.

Ошибка отчетного года, выявленная после его окончания, но до даты подписания годовой бухгалтерской отчетности

Если ошибка за отчетный год обнаружена в начале следующего года при формировании годовой бухгалтерской отчетности, нужно сделать корректировочные проводки декабрем прошедшего года. Записи делают по тем же счетам бухучета, на которых обычно следует отражать эту операцию.

Пример 2

Вернемся к примеру 1. Предположим, бухгалтер «Актива» обнаружил ошибку не в ноябре прошедшего года, а в феврале текущего. Годовая бухгалтерская отчетность еще не была составлена и подписана. Бухгалтер «Актива» сделает проводку:

31 декабря

ДЕБЕТ 26 КРЕДИТ 60

- 50 000 руб. - отражена сумма расходов на аренду помещения в июле.

Результаты исправлений такой ошибки сразу учитываются при формировании годовой бухгалтерской отчетности ЗАО «Актив» за прошедший год.

Существенная ошибка предыдущего года, выявленная после даты подписания годовой отчетности, но до даты ее представления собственникам фирмы

Эту ошибку исправляют в таком же порядке, как и в предыдущей ситуации (см. пример 2). То есть делают корректировочные проводки, датированные декабрем прошедшего года. При этом если подписанная годовая отчетность уже была представлена каким-либо другим пользователям (например, в налоговую инспекцию, банк, Росстат и т.д.), то взамен нее следует представить пересмотренную (исправленную) бухгалтерскую отчетность.

Существенная ошибка предыдущего года, выявленная после представления годовой отчетности собственникам фирмы, но до даты утверждения этой отчетности

И в этом случае существенную ошибку исправляют так, как показано в примере 2, — корректировочными проводками, датированными декабрем минувшего года. По всем адресам, куда была представлена первоначальная бухгалтерская отчетность, нужно сдать пересмотренную (исправленную). Кроме того, к исправленной бухгалтерской отчетности оформляют пояснения, где указывают причины корректировки этой отчетности.

Бухгалтеру на заметку

Правильно подготовиться к сдаче отчетности за 2012 год поможет популярный интернет-портал www.buhgod.ru

Срок сдачи годового отчета за 2012 год приближается. Мы позаботились об этом заранее, а Вы?

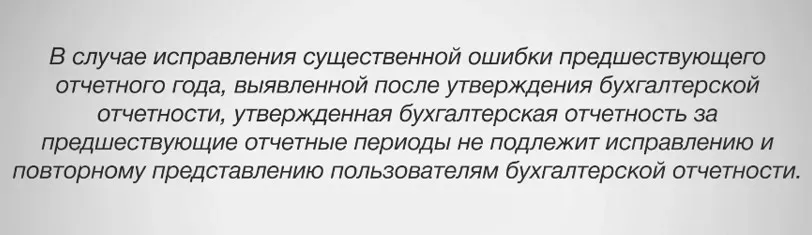

Существенная ошибка предыдущего года, выявленная после утверждения годовой отчетности

Такую ошибку исправляют следующим образом. Утвержденную годовую отчетность пересматривать (исправлять) нельзя (п. 10 ПБУ 22/2010).

Если существенная ошибка предыдущего года была обнаружена после утверждения бухгалтерской отчетности, ее исправляют непосредственно в том текущем отчетном периоде, в котором она была обнаружена (п. 9 ПБУ 22/2010). При этом корреспондирующим счетом в исправительных проводках должен быть счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Затем следует пересчитать соответствующие показатели прошлых отчетных периодов, которые отражаются в бухгалтерской отчетности текущего года, в котором обнаружена ошибка, как если бы эта ошибка никогда не была допущена. Такой метод правки называют ретроспективным пересчетом. Например, при выявлении в 2011 году ошибки, допущенной в 2010 году, корректировать нужно только показатели отчетности 2011 года. При этом во всех балансах (за квартал, полугодие и девять месяцев 2011 года) нужно пересчитать вступительное сальдо на 1 января 2011 года, как если бы неточность в 2010 году не была допущена. А в Отчетах о прибылях и убытках изменить сравнительные данные за все аналогичные периоды, начиная с того, в котором ошибка была совершена.

Пример 3

Воспользуемся условиями примера 1. Допустим, бухгалтер «Актива» в мае текущего года обнаружил ошибку по списанию расходов на аренду помещения за июль прошлого года. Сумма неучтенных расходов составила 50 000 руб. (без НДС). К этому времени годовая бухгалтерская отчетность фирмы уже была утверждена. Согласно учетной политике «Актива» такая сумма ошибки считается существенной.

Бухгалтер «Актива» в мае текущего года сделал такую проводку:

ДЕБЕТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 60

- 50 000 руб. - отражена сумма расходов на аренду помещения в июле предыдущего года.

Несущественная ошибка предыдущего года, выявленная после даты подписания годовой отчетности

Несущественную ошибку прошлого года, обнаруженную уже после подписания бухгалтерской отчетности за год, исправляют в том месяце текущего года, в котором она выявлена. При этом прибыли (убытки) прошлых лет, которые появляются при исправлении подобных ошибок, списывают на прочие доходы и расходы текущего отчетного периода записями по счету 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010). Тем самым несущественные ошибки участвуют в формировании финансового результата текущего года.

Имейте в виду: при исправлении несущественных ошибок подписанную бухгалтерскую отчетность предыдущего года не пересматривают, сравнительные показатели за прошлые отчетные годы не корректируют.

Пример 4

В марте текущего года бухгалтер ООО «Пассив» обнаружил ошибку за август предыдущего. Списание расходных материалов для принтера на сумму 250 руб. (без учета НДС) не было отражено в бухучете. Бухгалтерская отчетность за минувший год была представлена в налоговую инспекцию, но еще не утверждена участниками фирмы. Согласно учетной политике «Пассива» ошибка в такой сумме является несущественной.

Бухгалтер «Пассива» сделал такую проводку:

ДЕБЕТ 91 субсчет «Убытки прошлых лет» КРЕДИТ 10 субсчет «Прочие материалы»

- 250 руб. - списана стоимость расходных материалов для принтера.

В следующий раз мы расскажем об упрощенных правилах исправления ошибок для малых предприятий. Следите за обновлениями на сайте Бухгалтерия.ру!

Ошибки в учете, за которые точно оштрафуют бухгалтера. Как их исправлять

Разбираемся в видах ошибок в бухгалтерском учете, насколько они опасные, где можно закрыть глаза, а где вас ждут неприятности.

Как исправить ошибку зависит от того, когда вы ее обнаружили:

-

В текущем периоде.

-

В прошлом периоде.

-

В отчете, который приготовили, отправили в налоговую, но он еще не утвержден собственниками.

-

В отчет за прошлый год, утвержденный собственниками.

Ошибки текущего периода

В этом случае достаточно исправить ее соответствующими проводками в тот же день, как вы ее нашли. (п.5 ПБУ 22/2010).

Если ошибка за третий или четвертый квартал привела к тому, что есть недоимка по НДС за 1 квартал, то придется подать уточненную декларацию по налогу.

Если вы исправили ошибку, и обнаружили, что переплатили налоги, то подавать уточненку не обязательно.

Ошибки прошлого периода

Если вы нашли ошибку за прошлый отчетный период, то исправьте ее проводками за декабрь. Так говорит п.6 ПБУ 22/2010.

Подавать уточненку по декларациям или нет — в каждом конкретном случае надо решать отдельно.

Ошибки после сдачи отчетности, но до ее утверждения

Собственники ООО обязаны утвердить отчетность за прошедший год в марте-апреле следующего (и даже если учредитель в единственном числе — тоже обязан). То же самое касается акционеров АО.

Посмотрите бесплатный урок из нашего курса по исправлению ошибок в учете

Узнаете, как исправлять этот вид ошибок

Если вы обнаружили ошибку в этом периоде, то сначала определитесь, существенная она или нет.

Согласно п.3 ПБУ 22/2010:

Степень существенности зависит не столько от суммы, сколько от того, как она влияет на финансовые показатели организации.

По статье 15.11 КоАП ошибку признают существенной и штрафуют, если она исказила тот или иной показатель более чем на 10%.

Ошибки после утверждения отчетности за прошлый период

Исправлять ошибку в этом случае нельзя. Вот что об этом говорит п.10 ПБУ 22/2010:

На сколько и за что вас оштрафуют

1. Не предоставите отчетность или нарушите сроки сдачи — штраф от 10 000 до 30 000 ₽.

2. Незначительно исказите показатели отчетности не менее чем на 1%, но не более чем на 10%, не превышающим 100 000 ₽ — штраф от 1 000 до 5 000 ₽.

3. Грубо нарушите требования к составлению отчетности — штраф от 15 000 до 30 000 ₽.

Как не нарваться на гнев руководителя

Когда вы долго и много работаете с цифрами, глаз «замыливается». Нужно учиться лучше распознавать ошибки, знать места, где ошибаются чаще всего и быть внимательным.

Но мало обнаружить ошибку, ее нужно грамотно исправить. Мы как раз открыли курс повышения квалификации «Исправление ошибок в учете».

Вместе с экспертом вы научитесь:

-

разбираться, надо ли исправлять ту или иную ошибку;

-

просчитывать последствия ошибки;

-

корректировать отчетность;

-

составлять нужные проводки, чтобы исправлять ошибки;

-

находить ошибки и оперативно с ними работать.

И, конечно, повысите свою ценность для компании.

После онлайн-обучения с экспертом получите официальное удостоверение на 25 академических часов, которое мы внесем в госреестр ФИС ФРДО.

Получите навыки, которые помогут избежать ошибок в учете

Приходите учиться в «Клерк» — эксперты дадут обратную связь, сможете скачивать дополнительные полезные материалы

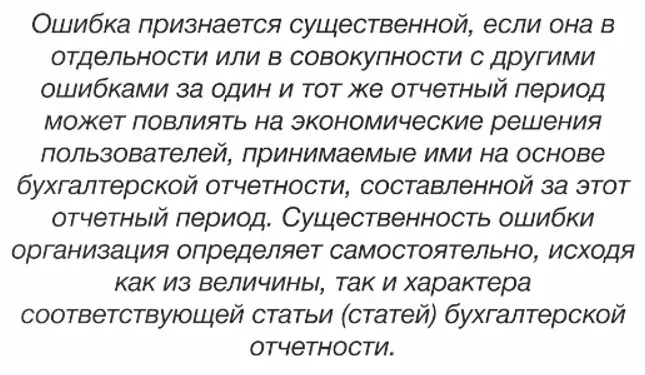

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Добавить в «Нужное»

Исправление ошибок в бухгалтерском учете и отчетности

Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление — на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Исправление ошибок в бухгалтерском учете и отчетности

Рассмотрим первую ситуацию.

Вариант 1. Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки (п. 5 ПБУ 22/2010).

Вариант 2. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. Тогда исправительные записи сделайте на 31 декабря прошлого года (п. 6 ПБУ 22/2010).

То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную.

Исправление ошибок прошлых лет: проводки

Итак, следующая ситуация: отчетность за год, в котором допущена ошибка, уже утверждена руководителем и эта ошибка, по мнению бухгалтера организации, является существенной. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом.

Вариант 1. Ошибка выявлена до утверждения отчетности участниками организации. Тогда исправьте ошибку записями 31 декабря отчетного года. А всем, кому вы уже направили первоначальный вариант отчетности, передайте исправленный вариант (пп. 7, 8 ПБУ 22/2010).

Вариант 2. Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января текущего года.

И кроме того, когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. И в пояснениях к отчетности пояснить, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать? Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную.

Исправление несущественной ошибки в бухгалтерском учете

Такие ошибки прошлых лет исправляются записями на дату выявления ошибки (п. 14 ПБУ 22/2010).

Если ошибка повлияла на финансовый результат отчетного года, то нужно сделать запись, обратную неправильной проводке, в корреспонденции со счетом 91 «Прочие доходы и расходы». И затем, если нужно, делается правильная запись также в корреспонденции со счетом 91.

Например, стоимость материалов была списана в расходы в неправильной сумме. Нужно сделать проводку по дебету счета 10 и кредиту счета 91, субсчет «Прочие доходы» для аннулирования неправильной проводки. А затем сделать правильную проводку по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 10.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную.

Упрощенный порядок исправления ошибок

Организации, являющиеся малыми предприятиями, не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике (пп. 9, 14 ПБУ 22/2010).