В статье к.э.н. ст. преподаватель кафедры учета, анализа и аудита Экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю. Савин и профессор С.А. Харитонов рассматривают возможности программы «1С:Бухгалтерия 8» по проверке корректности ведения бухгалтерского учета, налогового учета по налогу на прибыль и по налогу на добавленную стоимость.

Содержание

- Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

После выполнения всех регламентных операций по закрытию периода требуется проверить корректность полученных учетных данных, по которым предстоит сформировать и представить в налоговые органы регламентированную отчетность по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по налогу на добавленную стоимость.

Помочь пользователю могут следующие специальные отчеты системы:

- отчет Экспресс-проверка ведения учета;

- отчет Анализ состояния бухгалтерского учета;

- отчет Анализ состояния налогового учета по налогу на прибыль;

- отчет Анализ состояния налогового учета по НДС.

Отчет «Экспресс-проверка ведения учета»

Отчет Экспресс-проверка ведения учета находится в меню Отчеты -> Экспресс-проверка ведения учета.

Перейдя к меню настроек (кнопка Перейти к настройке), можно выбрать предусмотренные отчетом четыре группы проверок:

- проверки соблюдения положений учетной политики;

- проверки ведения кассовых операций;

- проверки операций, связанных с ведением книги продаж;

- проверки операций, связанных с ведением книги покупок.

Проверки запускаются нажатием на кнопку Выполнить проверку.

Рассмотрим проверки, входящие в каждую из четырех групп.

Положения учетной политики

Группа проверок Положения учетной политики объединяет в себе одиннадцать проверок.

Полный список проверок данной группы и комментарии к ним представлены в таблице № 1.

Если бухгалтер не уверен, нужно или не нужно выполнять конкретную проверку, то признак проверки для нее можно оставить.

Программа самостоятельно проанализирует условия, необходимые для выполнения отдельных проверок. Если проверка не требуется, тогда будет выдано сообщение об отсутствии ошибок.

Таблица 1.

Проверки положений учетной политики

|

№ |

Наименование |

Предмет |

Условия, при которых выполняется проверка |

|

1 |

Наличие учетной политики организации по бухгалтерскому и налоговому учету |

Наличие записей в регистре сведений |

|

|

2 |

Наличие учетной политики по персоналу |

Наличие записи в регистре сведений |

Если в настройках параметров учета указано, что расчеты персоналом ведутся в «1С:Бухгалтерии 8» |

|

3 |

Неизменность учетной политики по бухгалтерскому учету в течение года |

Отсутствие записей в регистре |

|

|

4 |

Неизменность учетной политики по налоговому учету в течение года |

Отсутствие записей в регистре |

|

|

5 |

Соответствие способа оценки товаров в рознице использованию счетов учета товаров |

Для способа оценки товаров в розницу «По стоимости приобретения» проверяется отсутствие остатков и оборотов по счетам 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)», 42 «Торговая наценка» |

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с розничной торговлей и учитывает товары в рознице По стоимости приобретения |

|

6 |

Соответствие применения метода «директ-костинг» фактическому закрытию счета 26 |

Если метод «директ-костинг» используется, проверяется, что счет 26 закрывается на счет 90. Если метод «директ-костинг» не используется, проверяется, что счет 26 закрывается на счета 20, 23, 29. |

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с производством продукции и (или) выполнением работ, оказанием услуг |

|

7 |

Соответствие применения |

Контролируется отсутствие остатков и оборотов на счетах 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 68.04.2 «Расчет налога на прибыль» и субсчетах счетах 99.02 «Налог на прибыль» |

Если в параметрах учетной политики, снят флажок Применяется Либо если в учетной политике организации установлено, что организация применяет УСН. |

|

8 |

Неприменение |

Проверяется, чтобы не был установлен флажок Применяется |

Если в учетной политике организации установлено, что организация применяет УСН |

|

9 |

Отсутствие движений регистров налогового учета по налогу на прибыль в случае применения УСН |

Контролируется отсутствие движений в регистрах, предназначенных для налогового учета по налогу на прибыль |

Если в учетной политике организации установлено, что организация применяет УСН |

|

10 |

Отсутствие остатков и оборотов по счетам ЕНВД в случае неприменения ЕНВД |

Контролируется отсутствие движений на счетах бухучета, прямо или косвенно связанных с ЕНВД |

Если в учетной политике, не взведен флажок Применяется особый порядок налогообложения по отдельным видам деятельности |

|

11 |

Соответствие наличия операций, не облагаемых НДС или облагаемых по ставке 0 %, учетной политике |

Контролируется отсутствие на счете 90 «Продажи» оборотов по субконто Ставки НДС со значениями Без НДС и 0 % |

Если в учетной политике не взведен флажок Организация осуществляет реализацию без НДС или с НДС 0 % |

Операции по кассе

Группа проверок Операции по кассе объединяет в себе восемь проверок.

Полный список проверок данной группы с комментариями представлен в таблице № 2.

Таблица 2.

Проверки операций по кассе

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Отсутствие непроведенных кассовых документов |

Проверяется отсутствие непроведенных приходных и расходных кассовых ордеров, за исключением помеченных на удаление |

Кассовые операции с помощью документов Приходный кассовый ордер и Расходный кассовый ордер в оформляются в два этапа: — в информационной базе программы «1С:Бухгалтерия 8» создается непроведенный документ, из которого распечатывается заполненный первичный документ; — после того, как кассовая операция будет фактически совершена, электронный документ проводится, движение наличных денежных средств отражается на счетах бухгалтерского учета. |

|

2 |

Отсутствие отрицательных остатков по кассе |

Проверяется остаток на счете 50 «Касса» на конец каждого дня. Сальдо счета не должно быть отрицательным. |

Проверка на отсутствие отрицательных остатков по счету 50 «Касса». Подобные ошибки могут быть вызваны несвоевременным оформлением кассовых операций. |

|

3 |

Соблюдение лимита остатка денег в кассе |

Проверяется превышение остатка по счету 50 «Касса» на конец каждого дня, в котором имело место движение по счету, установленного лимита остатка кассы |

При сообщении о превышении лимита следует учитывать, что сверх установленных лимитов предприятия имеют право хранить в своих кассах наличные деньги только для оплаты труда, выплаты пособий по социальному страхованию и стипендий. Лимит наличных денежных средств в кассе вводится в регистр сведений Лимит остатка кассы, меню Касса — Лимит остатка кассы. |

|

4 |

Соблюдение лимита расчетов наличными с контрагентами |

Суммы кассовых операций, в которых в качестве корреспондирующего указан счет учета расчетов, проверяются на превышение предельного размера расчетов наличными по одному договору |

С 21.07.2007 предельный размер расчетов наличными по одному договору составляет 100 000 руб. |

|

5 |

Соблюдение нумерации ПКО и РКО |

Нумерация ПКО и РКО должна вестись строго в хронологическом порядке |

Не считается нарушением невыполнение требования хронологического порядка нумерации для документов, имеющих одну и ту же дату, но разное время создания |

|

6 |

Выдача денег под отчет только после отчета по ранее выданным суммам |

По каждой кассовой операции, в которой в качестве корреспондирующего указан счет 71 «Расчеты с подотчетными лицами», проверяется отсутствие задолженности на дату совершения операции |

Выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу |

|

7 |

Отсутствие передач подотчетных сумм от одного лица другому |

Поверятся отсутствие на счете 71 «Расчеты с подотчетными лицами» внутренних оборотов с разными корреспондирующими субконто (объектами аналитического учета) |

Запрещена передача выданных под отчет наличных денег одним лицом другому |

|

8 |

Выдача денег под отчет только работникам организации |

Проверяется, является лицо, которому из кассы выдаются денежные средства под отчет, работником организации, от имени которой составлен кассовый ордер |

В одной информационной базе может вести учет по нескольким организациям. При этом для аналитического учета расчетов с подотчетными лицами используется единый справочник Сотрудники организаций, что может стать причиной подобной ошибки |

Ведение книги продаж по налогу на добавленную стоимость

Выполнять проверку ведения Книги продаж следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги продаж по налогу на добавленную стоимость объединяет в себе семь проверок.

Список проверок данной группы, а также комментарии к ним представлены в таблице № 3.

Таблица 3.

Проверки ведения книги продаж

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Контроль даты актуальности учета |

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки |

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установку и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета |

|

2 |

Полнота выписки счетов-фактур по документам реализации |

Для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным счетом-фактурой |

|

|

3 |

Своевременность выписки счетов-фактур по документам реализации |

Счет-фактура по операциям реализации должен быть выписан не позднее пяти дней с момента реализации |

|

|

4 |

Наличие документа Формирование записей книги продаж |

Должны быть проведены документы Формирование записей книги продаж в каждом налоговом периоде, в котором имеются авансы на восстановление. |

|

|

5 |

Проверка формирования авансовых счетов-фактур при наличии авансов полученных |

В случае получения авансов от покупателей должны быть той же датой выписаны и проведены счета-фактуры на суммы полученных авансов |

При проверке выясняется: 1. На все ли авансовые поступления выписаны счета-фактуры. 2. Соответствуют ли начисления по счету 76.АВ суммам в регистре НДС с авансов. 3. Совпадают ли суммы НДС с полученных авансов по данным бухгалтерского учета и в книге продаж. |

|

6 |

Полнота отражения в книге продаж сумм НДС, подлежащих перечислению налоговым агентом (аренда государственного имущества или иностранцы, не состоящие на налоговом учете в РФ) |

Должны совпадать суммы НДС, подлежащие перечислению налоговым агентом (по аренде государственного имущества или для иностранцев, не состоящих на налоговом учете в РФ), по бухгалтерскому учету и по книге продаж |

Необходимость исполнения обязанностей налогового агента по конкретному договору фиксируется в свойствах договора (справочник Договоры контрагентов). При регистрации в программе задолженности по такому договору автоматически формируется бухгалтерская запись на сумму налога, подлежащего удержанию и уплате в бюджет. При этом на исчисленную сумму налога выписывается счет-фактура (с помощью документа Счет-фактура выданный), который регистрируется в Книге продаж. Предметом проверки является контроль соответствия данных бухгалтерского учета и налогового учета по НДС. |

|

7 |

Полнота отражения в книге продаж НДС по строительно-монтажным работам (СМР), выполненным хозяйственным способом |

Должны совпадать суммы НДС, начисленные по СМР, выполненным хозяйственным способом, по бухгалтерскому учету и по книге продаж |

Ведение книги покупок по налогу на добавленную стоимость

Выполнять проверку ведения Книги покупок следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги покупок по налогу на добавленную стоимость объединяет в себе семь проверок. Полный список проверок данной группы с комментариями представлен в таблице № 4.

Таблица 4.

Проверки ведения книги покупок

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Контроль даты актуальности учета |

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки |

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установка и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета |

|

2 |

Полнота получения счетов-фактур по документам поступления |

Каждый приходный документ, полученный от контрагентов, являющихся плательщиками НДС, должен сопровождаться счетом-фактурой |

Контролируется, чтобы по каждому документу поступления либо в самом документе, либо с помощью документа Счет-фактура полученный в информационной базе был зарегистрирован предъявленный поставщиком счет-фактура |

|

3 |

Наличие документа Распределение НДС косвенных расходов |

Если в учетной политике включена возможность реализации без НДС или с НДС 0 %, должен быть проведенный документ Распределение НДС косвенных расходов в каждом налоговом периоде |

Если в настройках учетной политики устанавливаются параметры для поддержки раздельного учета НДС. Тогда в конце каждого налогового периода документом Распределение НДС косвенных расходов должно производиться распределение сумм НДС предъявленного между различными видами деятельности и реализаций. |

|

4 |

Корректность распределения НДС по косвенным расходам |

Сумма косвенных расходов, поступивших за налоговый период (приход по регистру НДС по косвенным расходам), должна быть равна сумме распределенных между видами деятельности с различными обложением НДС (расходы по регистру НДС по косвенным расходам) |

|

|

5 |

Наличие документа Формирование записей книги покупок |

Должен быть проведенный документ Формирование записей книги покупок в каждом налоговом периоде по НДС |

|

|

6 |

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками |

Не должно быть отрицательных остатков по регистру НДС предъявленный |

Суммы налога, предъявленные к оплате поставщиками и оплаченные поставщикам, в программе автоматически фиксируются в регистре НДС предъявленный. Наличие отрицательных сумм в регистре НДС предъявленный может быть вызвано, например, тем, что товар по которому НДС был принят к вычету в периоде поступления, в следующем налоговом периоде был реализован по ставке НДС 0 %. Пользователь не выполнил регламентную операцию по восстановлению НДС. |

|

7 |

Наличие вычета НДС с авансов при зачете авансов полученных |

В случае наличия проводок по зачету авансов от покупателей должны быть проводки по вычету НДС, начисленного с этих авансов |

В соответствии с |

Отчет «Анализ состояния бухгалтерского учета»

Отчет Анализ состояния бухгалтерского учета находится в меню Отчеты -> Анализ состояния бухгалтерского учета.

Перейдя к меню настроек (кнопка Настройка), бухгалтер может выбрать на закладке Настройки предусмотренные отчетом четыре вида проверок:

- Анализировать рабочий план счетов;

- Анализ счетов подлежащих закрытию;

- Анализ бухгалтерских итогов;

- Анализ бухгалтерских проводок.

По умолчанию выполняются все четыре вида проверок, но, так как полный анализ занимает продолжительное время, можно отключить те из них, которые не требуются.

Пользователь может внести корректировки в типовые настройки признания проводок «недопустимыми» — закладка Недопустимые проводки (рис. 1).

Рис. 1

В колонке Дт указывается счет дебета недопустимой проводки, в колонке Кт — счет кредита. В колонке ДтИсключение и КтИсключение можно указать счета, которые исключаются при проверке.

Например, если в колонке Дт указан счет «01», а в колонке КтИсключение указано «01, 08, 79, 83» — это означает, что некорректными являются все проводки по дебету счета 01, если корреспондирующим не является счет из списка «01, 08, 79, 83».

Колонка Комментарий хранит пояснение комментария к проводке. Если программа обнаружит недопустимую проводку, то в отчет будет выведен текст из колонки Комментарий.

На закладке Эталонный ПС отображается эталонный хозрасчетный план счетов, который используется при анализе правильности ведения плана счетов пользователя. Информацию на этой закладке пользователю изменять не следует.

Выполненные пользователем настройки сохраняются по кнопке Ок.

Для выполнения выбранных проверок следует нажать кнопку Сформировать.

В случае наличия ошибок в каком-либо разделе отчета, дважды щелкнув мышкой по строке с ошибкой, можно вызвать карточку счета или форму операции с ошибочной проводкой.

Рассмотрим более подробно каждую из четырех видов проверок, предусмотренных отчетом.

Анализировать рабочий план счетов

Программа сравнивает рабочий план счетов с эталонным планом счетов, рекомендованным фирмой «1С». Информация об эталонном плане счетов представлена на закладке Эталонный ПС меню настроек отчета.

В случае, если требуемый счет не найден в плане счетов, у счета изменен признак активности, будут выдаваться предупреждения. Также проверяется структура аналитического учета на счетах, задействованных в алгоритмах составления форм регламентированной отчетности.

Анализ счетов подлежащих закрытию

Проверяются бухгалтерские итоги на конец отчетного периода. Если счета, подлежащие закрытию на конец отчетного периода, имеют сальдовые остатки, выдается информация о таких счетах.

Например, не должны иметь сальдо по счету в целом на конец периода счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи», 91 «Прочие доходы и расходы».

Проверяется сальдо на таких счетах, и в случае его обнаружения в отчете выводится сообщение о номере счета, остатке на счете с пояснениями сути возникшей ошибки.

Анализ бухгалтерских итогов

В процессе выполнения анализа бухгалтерских итогов выявляются:

- ошибочные остатки на бухгалтерских счетах (выделяются в программе красным);

- ошибки ведения количественного учета (отсутствие сальдо по количеству или по сумме у соответствующих счетов);

- ошибки переоценки валютных средств на конец отчетного периода (для корректной работы данного раздела, необходимо установить курс валют на конец отчетного периода).

Напомним, что одной из характеристик счета (субсчета) плана счетов является признак счета по отношению к балансу. В бухгалтерском учете по этой характеристике все счета подразделяются на активные, пассивные и активно-пассивные. Например, счет 01 «Основные средства» является активным, счет 63 «Резервы по сомнительным долгам» — пассивным, а счет 68 «Расчеты по налогам и сборам» — активно-пассивным.

Для активных и пассивных счетов отслеживается соответствие сальдо конечного признаку счета (на активном счете остаток должен быть по дебету, а на пассивном — по кредиту).

В программе «1С:Бухгалтерия 8» одной из операций анализа бухгалтерских итогов является проверка выполнения этого правила. Если это имеет место, то в отчете показывается, на каких счетах остатки не соответствуют признаку счета.

Учет материально-производственных запасов в программе ведется не только в денежном, но и в натуральном выражении. Например, такой учет предусмотрен на счете 41 «Товары». Счета, на которых поддерживается количественный учет, в плане счетов отмечены флажком в колонке Кол.

Выполняется проверка на корректность остатков на таких счетах. Считается ошибкой, если по объекту аналитического учета на таком счете имеется «суммовой» остаток, но отсутствует количественный, и наоборот: имеется остаток в натуральном выражении, но он имеет нулевую стоимость.

Для организаций, имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

Для составления бухгалтерской отчетности стоимость указанных активов и обязательств подлежит пересчету в рубли по курсу, действующему на отчетную дату. Счета с признаком поддержки валютного учета в плане счетов отмечены флажком в колонке Вал.

Регламентной операцией Переоценка валютных средств выполняется пересчет остатков на этих счетах с отнесением возникающих курсовых разниц в состав прочих доходов или расходов. Программа проверяет наличие на момент выполнения регламентной операции по переоценке активов и обязательств, выраженных в валюте, загруженного в базу актуального курса валют.

Анализ бухгалтерских проводок

Результат выполнения данной проверки — список «подозрительных» с точки зрения программы проводок. Критерием подозрительности, служит список недопустимых проводок, представленный в настройках отчета, на закладке Недопустимые проводки. Если недопустимая проводка будет обнаружена — программа выдаст строку с ошибкой, где будет указано, какая корреспонденция вызвала подозрение и будет дан краткий комментарий.

Если учетной политикой организации для отдельных счетов предусмотрены дополнительные корреспондирующие счета, «расширяющие перечень исключений», их необходимо добавить в список перед выполнением анализа.

Отчет «Анализ состояния налогового учета по налогу на прибыль»

Отчет Анализ состояния налогового учета по налогу на прибыль находится в меню Отчеты -> Анализ состояния налогового учета по налогу на прибыль.

Отчет позволяет оценить, правильно ли организация ведет налоговый учет и учет постоянных и временных разниц в оценке расходов и доходов, активов и обязательств, а также найти источник расхождений данных бухгалтерского и налогового учета.

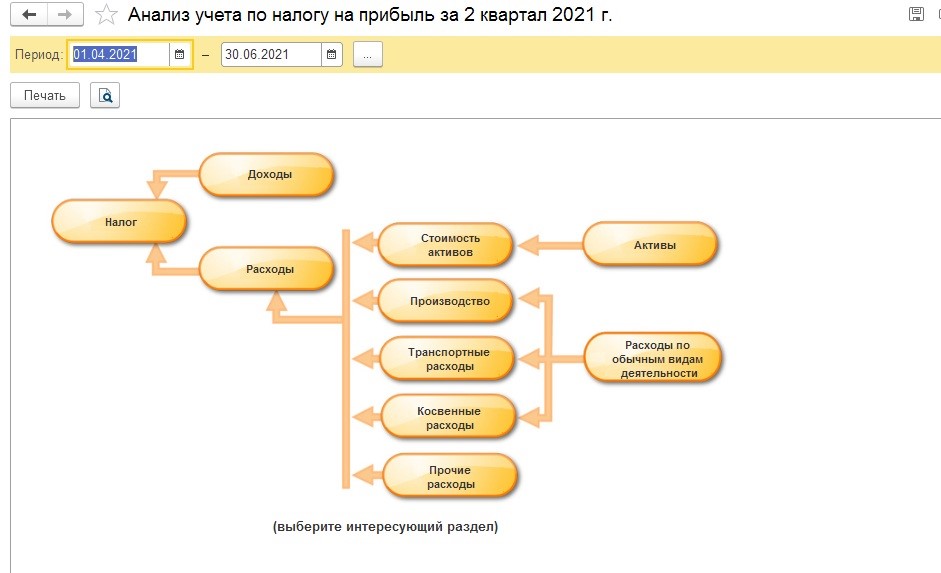

При открытии отчета выводится структура налоговой базы по налогу на прибыль (рис. 2). С ее помощью можно перейти к интересующему разделу учета. В дальнейшем для возврата к структуре налоговой базы на командной панели любой схемы и таблицы следует нажать кнопку Структура налоговой базы.

Рис. 2

Анализ соответствия корректности данных по налоговому учету целесообразно начать с блока «Налог» (рис. 3). В нем представлен анализ состояния налогового учета, при котором происходит сопоставление величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное — результат маркируется зеленым квадратом.

Рис. 3

Если суммы не совпадают — программа маркирует результат красным квадратом, который сигнализирует об ошибке.

При этом красным квадратом в отчете будут промаркированы все блоки схемы, в которых программа обнаружила ошибки в целях соблюдения

ПБУ 18/02. Критерием корректности данных выступает правило: БУ = НУ + ПР + ВР. Помочь устранить ошибки поможет предусмотренный отчетом механизм навигации между данными и расшифровки данных.

Блоки в схеме связаны между собой стрелками, которые обозначают причинно-следственные связи между операциями. Стрелки исходят из «блока причины» и входят в «блок следствия». Например: получение выручки по обычным видам деятельности (причина) приводит к формированию доходов, учитываемых при определении налогооблагаемой базы (следствие) — рисунок 4.

Рис. 4

Конечные «блоки-причины» расшифровываются отчетом, в котором отражаются те проводки, по которым были сформированы показатели «БУ», «НУ», «ПР» и «ВР». При этом по флажку Развернуть по документам записи на счетах могут быть детализированы до уровня документов, которыми они сформированы.

Чаще всего источником ошибок являются «ручные» операции, при вводе которых бухгалтер либо забывает отразить хозяйственную операцию в налоговом учете, либо отражает ее некорректно. Для исправления подобных ошибок необходимо в отчете для конечного «блока причины» найти строку с реквизитами документа Операция (бухгалтерский и налоговый учет), щелчком мыши перейти в этот документ и правильно заполнить закладку Налоговый учет, после чего вновь сформировать отчет и убедиться в том, что ошибка исправлена.

Отчет «Анализ состояния налогового учета по НДС»

Для проверки корректности данных, которые будут использоваться программой для заполнения Журнала полученных и выставленных счетов фактур, Книги покупок, Книги продаж и Декларации по НДС предназначен отчет Анализ состояния налогового учета по налогу на добавленную стоимость (рис. 5).

Рис. 5

Отчет находится в меню Отчеты -> Анализ состояния налогового учета по НДС.

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. В отчете показана сумма начислений и вычетов НДС по видам хозяйственных операций.

Слева находится группа блоков, отражающих начисленный НДС, подлежащий включению в Книгу продаж, справа — НДС, принятый к вычету и подлежащий включению в Книгу покупок.

В каждом блоке, отражающем начисление либо вычет НДС, содержится два показателя:

- сумма исчисленного НДС (желтый фон) — сумма НДС, которая фактически была включена в Книгу покупок (продаж);

- сумма не исчисленного НДС (серый фон) — НДС, который по данным системы потенциально мог попасть в Книгу покупок (продаж), но включен в них не был.

В случае если блок содержит записи с ошибками, то рядом с ним выводится восклицательный знак красного цвета.

При работе с отчетом следует в первую очередь провести анализ расшифровки тех блоков, рядом с которыми установлен восклицательный знак, сигнализирующий об ошибке.

Кроме того следует получить расшифровку тех блоков отчета, по которым присутствует сумма «не исчисленного НДС» — проверить обоснованность того, что суммы налога на добавленную стоимость не были включены в Книгу покупок или Книгу продаж в текущем налоговом периоде.

Порядок проведения анализа расшифровок разберем на примере блоков «Приобретенные ценности» и «Зачет авансов выданных».

Расшифровка блока «Приобретенные ценности» представлена на рисунке 6.

Рис. 6

Проверить следует группу строк «Не отражены в книге покупок», представляющую собой расшифровку суммы «НДС не исчисленного», которая представлена в главном меню отчета по данному блоку.

При этом программа выделят группы причин, почему НДС предъявленный не попал в Книгу покупок:

1. НДС включен в стоимость.

Включение НДС в стоимость в документах поступления может быть связано, например, с тем, что организация осуществляет деятельность, не облагаемую НДС, и по тем ценностям, которые используются в данной деятельности, включает НДС в стоимость непосредственно в момент поступления.

2. Не установлен флажок Учитывать НДС.

При поступлении товаров, работ и услуг без НДС флаг Учитывать НДС может быть снят пользователем — это действие вполне корректно, например, в случае отражения в системе госпошлины за регистрацию права собственности.

3. Отсутствует счет-фактура полученный.

Предостережение об ошибке «Отсутствует счет-фактура полученный» в большинстве случае связано с тем, что поставщик (подрядчик) не предоставил счет-фактуру или ее забыли внести в систему.

Если найти и внести в систему информацию о счете-фактуре не предоставляется возможным, тогда требуется списать НДС на счет 91. Для этого можно использовать документ Списание НДС.

Рассмотрим блок Восстановление с авансов выданных (рис. 7).

Рис. 7

Проверить следует группу строк «Не отражены в книге продаж», представляющую собой расшифровку суммы «НДС не исчисленного», которая представлена в главном меню отчета для данного блока.

Программа выделят группы причин, почему НДС не попал в Книгу продаж:

1. Начисление не отражено в Книге продаж.

Ошибка, связанная в большинстве случаев с ошибками, допущенными пользователем. НДС с авансов, который после поступления ценностей подлежит отражению в Книге продаж, не был включен в документ Формирование записей книги продаж.

2. Оплаченные ценности не поступили.

Информация о суммах НДС с авансов выданных, которые смогут быть включены в Книгу продаж после поступления ценностей, под поставку которых были выданы данные авансы.

* * *

Все рассмотренные отчеты существенно облегчают проверку корректности данных по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по НДС, в преддверии формирования регламентированной отчетности. Отчеты позволяют выявить ситуации, которые имели место в учете и которые похожи на ошибки. При этом следует помнить, что возможны специфические ситуации, возникающие редко и поэтому не учтенные разработчиками данных отчетов. Таким образом, следует проводить тщательный анализ ошибок, выведенных рассмотренными отчетами.

Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

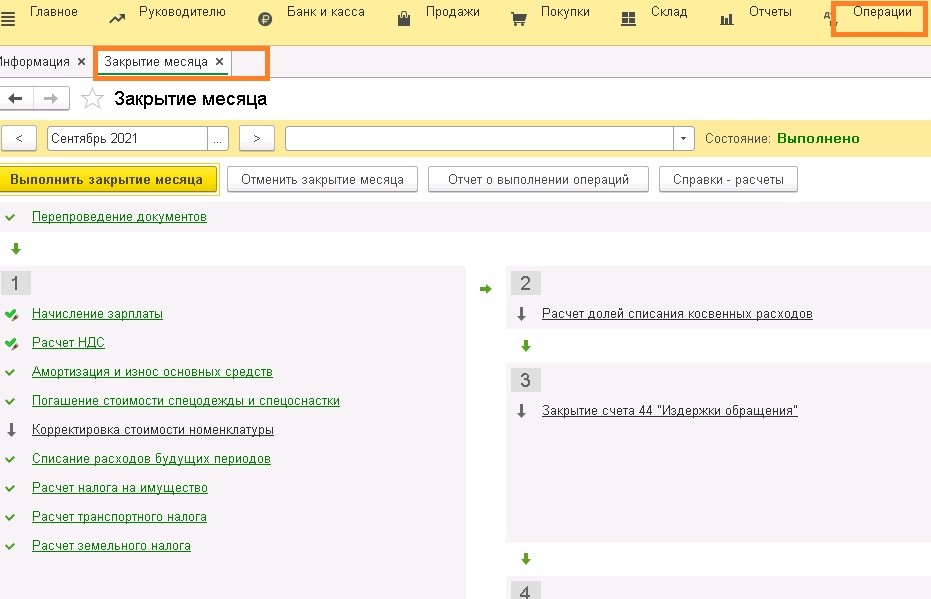

При ведении учета и подготовке бухгалтерской и налоговой отчетности с помощью учетной программы пользователям важно быть уверенными в том, что ими не были допущены ошибки и неточности. Основные трудности с 1С возникают, когда заканчивается очередной отчетный период, однако грамотное ведение текущего учета — это важная задача бухгалтера.

Направления, которые следует рассматривать при исправлении ошибок:

Часть ошибок при закрытии месяца кроется в неправильных настройках программы, баз данных и, в первую очередь, в некорректных, зачастую впопыхах установленных настройках «Учетной политики». Необходимо знать причинно-следственные связи между «флажками» настроек и ошибками, возникающими в учете.

Другая часть ошибок возникает в результате неправильного оформления документов, технических ошибок бухгалтера, ошибок, возникающих по невнимательности или по незнанию.

Однако не стоит забывать и о таком варианте. Месяц закрыт, по отчету ошибок не обнаружено, однако в учете могут иметь место некорректные данные.

Чтобы не допустить подобных ошибок, следует после выполнения всех регламентных операций по закрытию периода проверить корректность полученных учетных данных.

Для этих целей в «1С:Бухгалтерии 8» включены специальные отчеты :

- отчет «Экспресс-проверка ведения учета»;

- отчет «Анализ учета по налогу на прибыль»;

- отчет «Анализ учета по НДС»;

- отчет «Анализ учета по УСН»;

- оценка риска налоговой проверки.

Рис. 1. Отчеты по анализу учета

Перечисленные отчеты – это инструмент внутреннего контроля по проверке информационной базы.

Совет!Проведите проверку и вы сможете своевременно обнаружить и исправить ошибки.

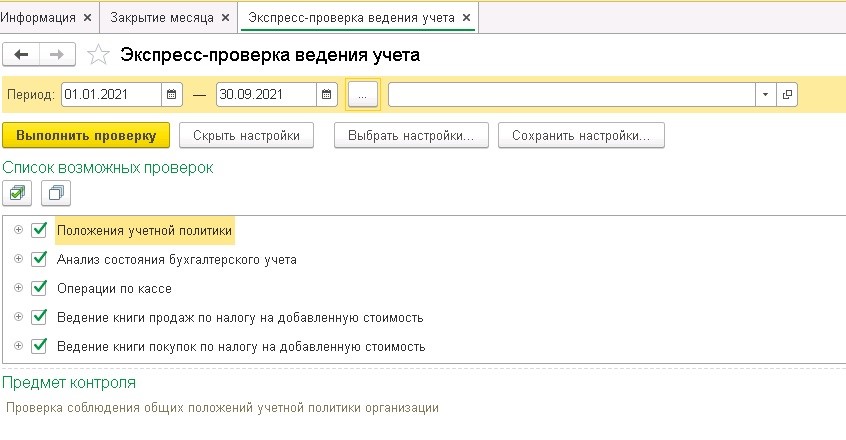

Обратим ваше внимание на отчет «Экспресс-проверка ведения учета».

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу разработчиком.

В отчете представлено несколько направлений, по которым будет проводиться проверка. Можно не проводить проверку сразу по всем направлениям, а выбрать то, что является важным в настоящий момент, например, проверка «Операции по кассе».

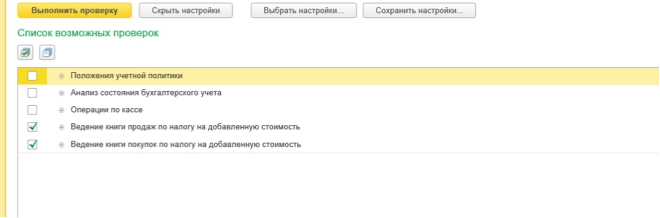

Список возможных проверок

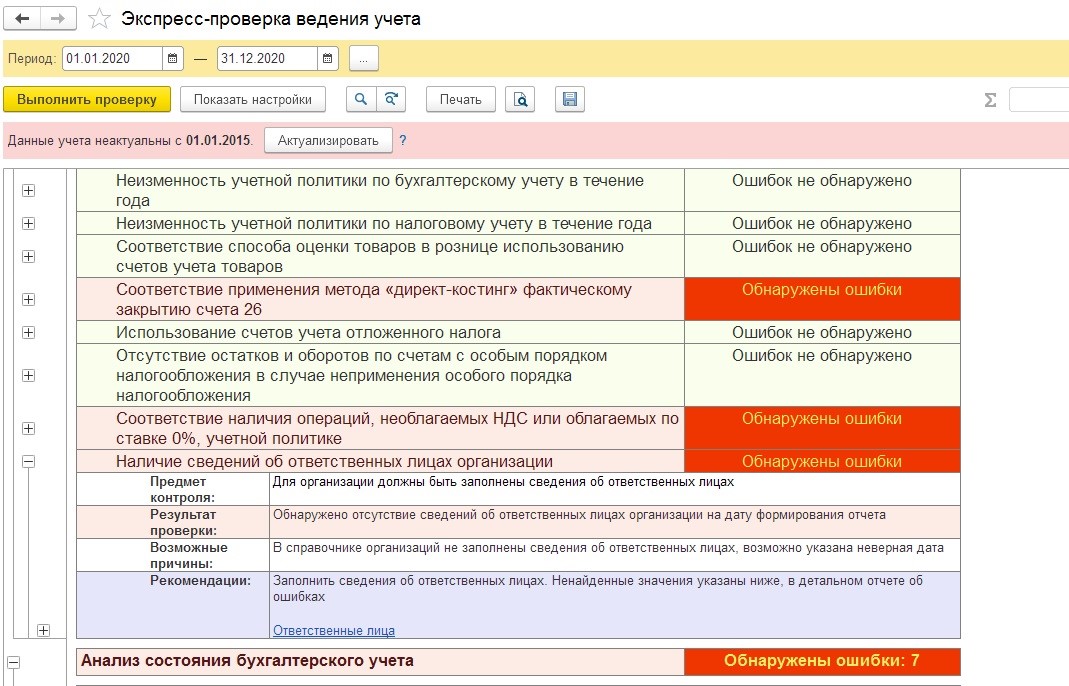

- «Проверка учетной политики», программа контролирует ее наличие; соответствие применения метода «директ-костинг» фактическому закрытию счета 26; контролируется соответствие применения ПБУ 18/02.

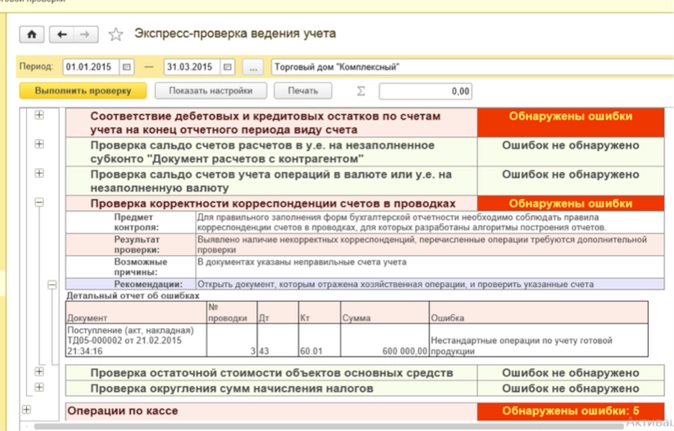

- «Анализ состояния бухгалтерского учета», позволяет выявить ошибки в методике ведения бухгалтерского учета. На этом этапе проводится анализ счетов, подлежащих закрытию в конце отчетного периода. Проводится проверка соответствия дебетовых и кредитовых остатков по счетам учета на конец отчетного периода виду счета (активный/пассивный). Также проводится проверка корректности корреспонденций счетов в проводках, что особенно полезно при введении операций вручную. Для организаций, имеющих основные средства на балансе следует обратить внимание на проверку остаточной стоимости объектов основных средств, а для организаций имеющих активы и обязательства, стоимость которых выражена в иностранной валюте, полезной является проверка на корректность их оценки на конец отчетного периода.

- «Операции по кассе». Здесь проверяется отсутствие отрицательных остатков по кассе, превышение ежедневного лимита остатка наличных денежных средств в кассе, соблюдение нумерации ПКО и РКО, учет подотчетных денежных средств, что позволяет соблюдать кассовую дисциплину.

- Проверке подвергается ведение книги покупок и книги продаж контролируется полнота и своевременность регистрации и выписки счетов-фактур по документам поступления и реализации; также проверяется наличие документов «Формирование записей Результаты экспресс-проверки можно выводить с детализацией по разделам учета и по каждому виду проверок. Кроме того, в отчете могут быть показаны комментарии к каждой выполненной проверке и сформирован отчет с детальной информацией по обнаруженным ошибкам, бухгалтер может перейти из него к первичным документам или стандартным отчетам.

Отчет «Экспресс-проверка ведения учета» находится в меню Отчеты — Анализ учета — Экспресс-проверка ведения учета. (рис. 2).

Рис. 2. Работа с отчетом «Экспресс-проверка ведения учета»

Выполнив экспресс-проверку, пользователь получает отчет о ее результатах, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки в данных информационной базы. Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки кликая по «+» слева от раздела или комментария). В отчете могут быть показаны комментарии к каждой выполненной проверке.

Комментарий содержит:

- предмет контроля — что именно проверяет текущая проверка;

- результат проверки — были ли в ходе проверки обнаружены ошибки;

- возможные причины ошибок ;

- рекомендации по устранению ошибок.

По проверкам, в ходе выполнения которых были обнаружены ошибки, в отчет выводится детальная информация об ошибке. В зависимости от конкретной проверки это может быть период, в котором обнаружена ошибка, остатки и обороты по бухгалтерским счетам и другим учетным регистрам, отдельные документы, в которых в результате проверки были найдены ошибки.

5. Книги продаж» и «Формирование записей книги покупок».

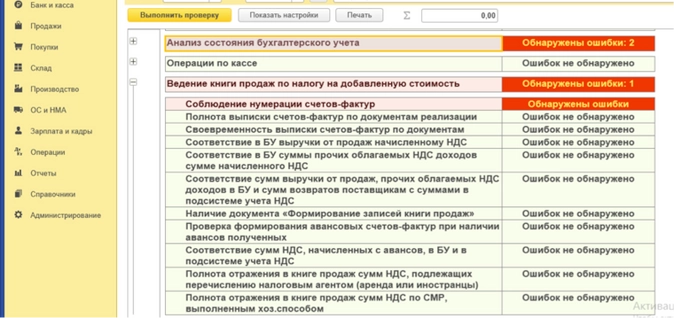

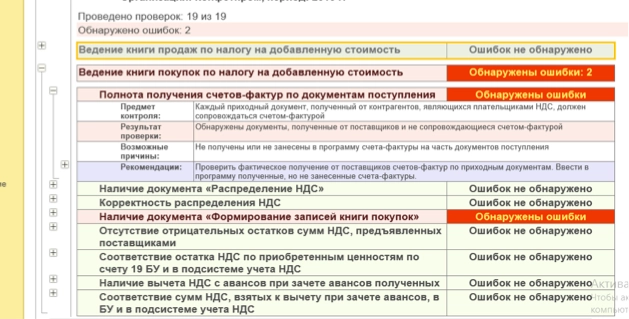

Для целей НДС в экспресс-проверке предусмотрены два блока проверок (рис. 3).

Рис. 3. Проверка ведения книги покупок и книги продаж

На рис. 4 показаны проверки раздела «Ведение книги продаж по налогу на добавленную стоимость».

Рис. 4. Результаты проверки книги продаж

Каждая проверка раздела решает свои задачи

Рассмотрим характеристику отдельных задач проверки.

Соблюдение нумерации счетов-фактур. Проверка контролирует данный порядок нумерации счетов-фактур и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Полнота выписки счетов-фактур по документам реализации. Данная проверка контролирует отклонение от методики. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что каждый проведенный документ реализации должен сопровождаться проведенным документом «Счет-фактура выданный».

Своевременность выписки счетов-фактур по документам реализации. Проверка контролирует выполнение требования, которое предусматривает, что счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Соответствие в БУ выручки от продаж начисленному НДС. Проверка обеспечивает контроль за правильностью отражения суммы НДС на бухгалтерском счете 90.03 «Налог на добавленную стоимость» по операциям реализации товаров, работ и услуг. То есть осуществляется сопоставление суммы НДС, рассчитанной с выручки, отраженной на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения» сумме НДС, отраженной на счете 90.03 «Налог на добавленную стоимость». Ошибкой является несоответствие суммы НДС, отраженная на счете 90.03 «Налог на добавленную стоимость» сумме НДС, исчисленной с выручки. Такое несоответствие типично для операций, в которых осуществлялись ручные корректировки бухгалтерских проводок и сумм в них.

Итак, ошибки обнаружены. Как их исправлять?

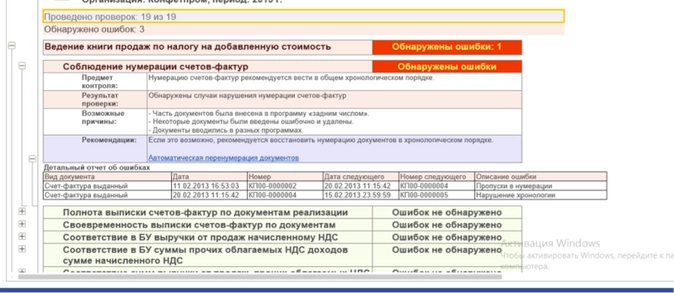

Для получения подробной информации об ошибке необходимо кликнуть «плюсик» слева от названия проверки.

По каждой проверке указывается предмет контроля, результат проверки, возможные причины ошибки, рекомендации по исправлению ошибки и приводится детальный отчет об ошибках (рис. 5).

Рис. 5. Анализ сообщений в экспресс-проверке. Ведение книги продаж

Бухгалтеру нужно проанализировать каждое сообщение. Если действительно имеет место ошибка, то ее нужно исправить. После исправления всех ошибок нужно заново сформировать отчет.

Например, на рис. 5 видно, что обнаружена ошибка в нумерации счетов-фактур, а именно: «пропуски в нумерации», «нарушении хронологии».

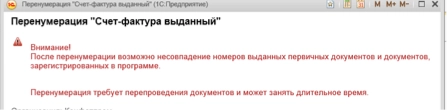

В программе нам сразу предлагается решить эту задачу восстановлением нумерации, которую можно выполнить, перейдя к этой функции по гиперссылке «Автоматическая перенумерация документов».

Обратите внимание! Сообщение нас предупреждает о несовпадении выданных первичных документов. Подойдите внимательно к решению подобных вопросов.

Выполнив автоматическую перенумерацию документов мы получили безошибочный отчет по книге продаж.

Аналогичным образом необходимо исправить ошибки в книге покупок, если они имеются.

Рассмотрим детальный отчет об ошибках

|

Дата |

Документ |

Ошибка |

|

20.01.2015 13:46:44 |

Поступление товаров и услуг КПФ00000523 от 20.01.2015 13:46:44 |

Нет счета-фактуры |

|

29.01.2015 12:00:01 |

Реализация товаров и услуг КПФ000000531 от 29.01.2015 12:00:01 |

Нет счета-фактуры |

|

01.02.2015 12:00:00 |

Реализация товаров и услуг КПФ00000558 от 01.02.2015 12:00:00 |

Нет счета-фактуры |

После проверки внесем исправления.

- Проверим фактическое получение от поставщиков счетов-фактур по приходным документам. Введем в программу полученные, но не занесенные счета-фактуры.

- Откроем список документов (Продажа – Ведение книги продаж — Формирование записей книги продаж), откроем документы за период проверки, заполним закладку «НДС с авансов» и проведем документы.

- Откроем список документов (Продажа – Ведение книги продаж — Формирование записей книги продаж), документы за период проверки, заполним закладку «НДС по реализации» и проведем документы. Проверим соответствие сумм ручных проводок по 76.Н и документов «Корректировка записей регистров накопления».

Используйте порядок проверки и исправления ошибок по всем разделам отчета «Экспресс-проверка ведения учета».

Результат – учет без ошибок

Средство контроля «Экспресс-проверка ведения учета» предназначено, прежде всего, для главного бухгалтера или бухгалтера, ответственного за соответствующий раздел учета на предприятии. Бухгалтер может использовать его для проверки правильности учетных данных в конце отчетного периода, после ввода всех первичных документов по разделу учета. Многие разделы экспресс-проверки могут использоваться и для текущего контроля правильности введенной информации.

- Опубликовано 29.10.2021 09:42

- Автор: Administrator

- Просмотров: 15720

В статье мы расскажем о возможностях 1С, которые помогают не только аудиторам, но позволят и вам проконтролировать свою работу: выявить неточности или ошибки, проверить, насколько правильно отражены операции бухгалтерского и налогового учета, и насколько полноценно используются все функции программы. При подготовке бухгалтерской, налоговой отчетности, а также при ведении учета с помощью программы хочется быть уверенным в том, что отсутствуют ошибки или неточности. Особенно это актуально, когда на подходе очередной отчетный период. Эта публикация будет полезна не только новичкам, но и опытным бухгалтерам.

Неотъемлемой частью любой аудиторской проверки, помимо изучения первичных документов, договоров, анализа бухгалтерской отчетности и налоговых деклараций, является работа с программами 1С.

Оборотно-сальдовая ведомость (ОСВ)

Начнем, как ни странно, с этого стандартного для всех известного отчета, с помощью которого бухгалтер может быстро оценить правильность учета в своей программе за определенный период. Сформировать его можно в разделе «Отчеты» – «Стандартные отчеты». Это незаменимый регистр бухгалтерского учета, без которого ни один бухгалтер не может представить своей работы.

Да и аудиторам без ОСВ невозможно начать проверку. Из оборотно-сальдовой ведомости можно увидеть сразу какую систему налогообложения применяет организация, какими активами располагает, какой сформирован капитал, создаются ли резервы, выплачивались ли дивиденды и т.д.

После построения данной ведомости уже можно увидеть некоторые ошибки. Например, незакрытые счета 26, 90, 91, красное сальдо по тем счетам, по которым его не может быть, такие как 10,51 счета. В нашем коротком видеоуроке мы также об этом говорили.

Разнообразная настройка ОСВ позволяет детализировать данные в различных срезах и быстро находить ошибки.

Далее рассмотрим варианты анализа своей работы с помощью 1С: Бухгалтерии предприятия 8, редакция 3.0:

Проверка на соответствие настроек программы действующей

учетной политики организации

Часть ошибок заключается в неправильных настройках программы, а именно в некорректно выбранных способах учета в учетной политике.

Учетная политика необходима, чтобы сделать выбор из нескольких вариантов, установленных законодательством. В дальнейшем это позволит обезопасить себя от досадных ошибок, снизить риски претензий со стороны налоговых органов, сделать отчетность более прозрачной, а бизнес более привлекательным для инвесторов.

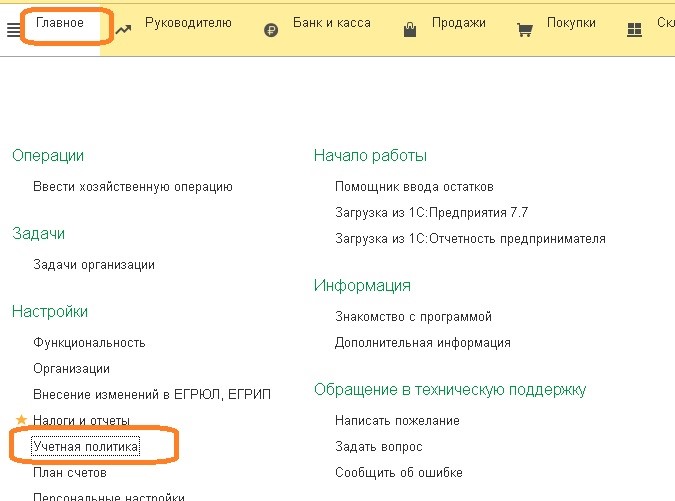

Чтобы ее настроить следует перейти в раздел «Главное», выбрать пункт «Учетная политика».

В открывшемся окне следует изучить всю информацию об установленных способах и элементах учета.

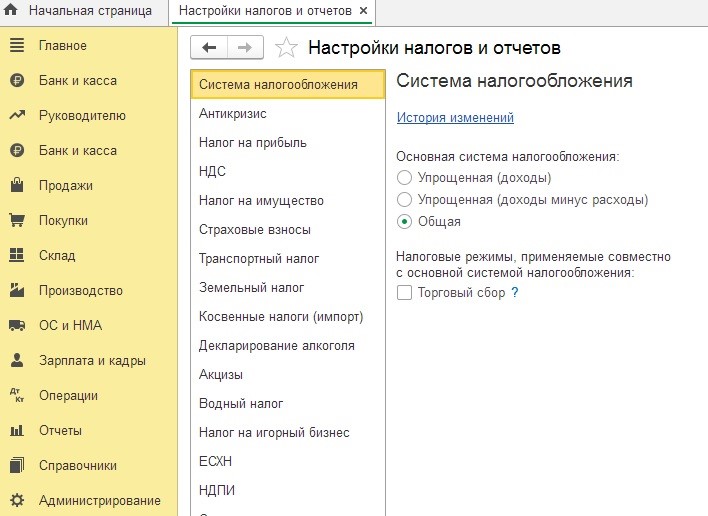

Анализ настроек налогов и отчетов

Данный пункт имеет немаловажное значение, так как достоверно выбранные настройки, внесение всей необходимой информации для автоматического расчета налогов понижает риск допущения ошибок при подсчете налогов.

Полнота и корректность использования аналитик (субконто)

для организации учета

Использование такого вида аналитики позволяет увидеть полную детализацию информации.

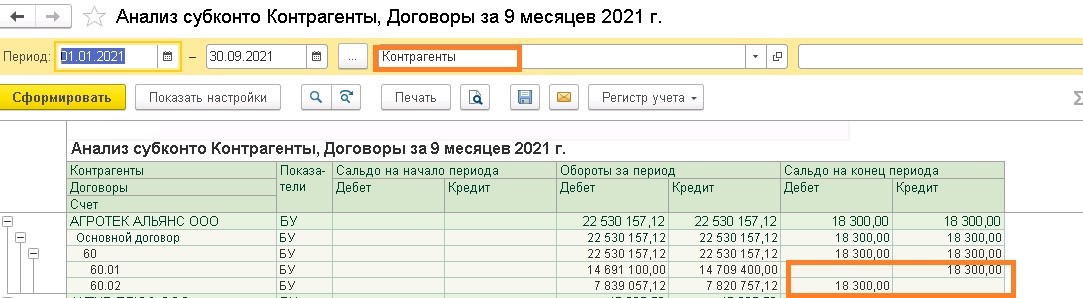

Информацию по счетам расчетов (60, 62, 76) можно разделить по контрагентам, договорам и документам. Так, если контрагент является одновременно покупателем и поставщиком, то отчет позволит увидеть сведения со всех счетов, где отражены операции по данному контрагенту, покажет сводную информацию о состоянии расчетов.

По запасам есть возможность увидеть движение по материально-ответственным лицам, местам хранения (складам).

Для анализа данных по расчетам с контрагентами в разрезе договоров следует зайти в раздел «Отчеты» – «Анализ субконто», выбираем период, за который формируется отчет и вид субконто – «Контрагенты».

Наш видеоурок поможет вам более подробно познакомиться с этим отчетом.

Дополнительные отчеты

• Регламентные операции

Особое внимание уделяется наличию всех регламентных операций по закрытию периода.

Выполнено ли проведение документов? Ведь это основное условие корректного учета. Отражены ли все необходимые регламентные операции, нет ошибок или пропусков определенных операций?

• Экспресс-проверка ведения учета

Проверить корректность данных в учете помогут специальный отчет «Экспресс-проверка ведения учета»

Он представляет собой совокупность проверок, сгруппированных по разделам учета. Каждая такая проверка контролирует отсутствие ошибок в данных.

Чтобы его сформировать следует зайти раздел «Отчеты» выбрать «Экспресс-проверка».

Проверка проводится по нескольким направлениям. Можно проводить проверку сразу по всему списку, или выбрать то, что является актуальным, например, только проверка «Операций по кассе».

После проведения экспресс-проверки сформируется отчет с результатами, в котором показывается были ли обнаружены ошибки в учете, сопровождая комментариями к каждому блоку проверки.

Данная проверка удобна не только тем, что быстрая, и подсвечивает найденные ошибки красным цветом, но также она выявляет несоответствия с точным указанием документа, его даты и номера, подробно описывает их и дает рекомендации по исправлению.

• Отчет «Анализ учета по налогу на прибыль»

Данный отчет представляет собой графическое объединение значений показателей в блок-схемы, взаимосвязь между блоками отображается стрелками.

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц

• Отчет «Анализ учета по НДС»

Данный отчет предназначен для проверки корректности данных, которые будут использоваться программой для заполнения книг продаж и книг покупок, налоговой декларации по налогу на добавленную стоимость

Формирование отчета осуществляется для заданного проверяемого периода любого диапазона и конкретной организации, плательщика НДС.

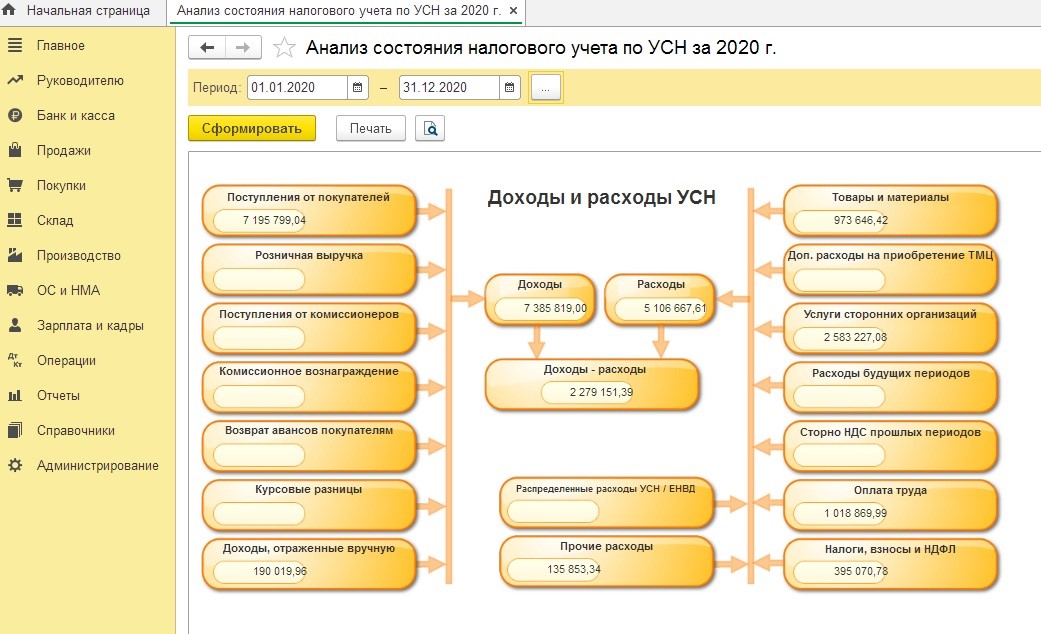

• отчет «Анализ учета по УСН»

Этот отчет дает возможность посмотреть составные части финансового результата на упрощенной системе.

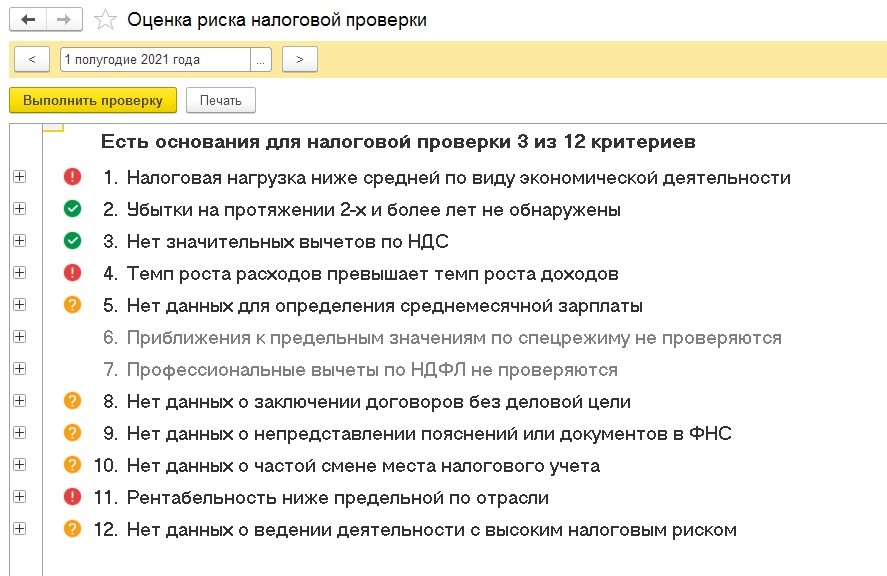

• Оценка риска налоговой проверки

В программе 1С предусмотрена возможность проанализировать и оценить риски возможной налоговой проверки, исходя из 12 общедоступных критериев оценки рисков для налогоплательщиков.

Сформировать данный отчет можно в разделе «Отчеты» — «Оценка риска налоговой проверки».

• Немалый интерес несут в себе «ручные корректировки», поскольку часто нестандартные, нелогичные операции отражены бухгалтерскими справками.

Вариант ввода вручную применяется, как правило, в случаях, когда в прикладном решении нет документа, автоматизирующего отражение необходимой хозяйственной операции.

Но бывает случаи, когда исправления вносятся и в сами документы. Таким моментам уделяется аудиторами всегда пристальное внимание.

Как вывести список документов, где используются ручные проводки, мы рассказывали ранее.

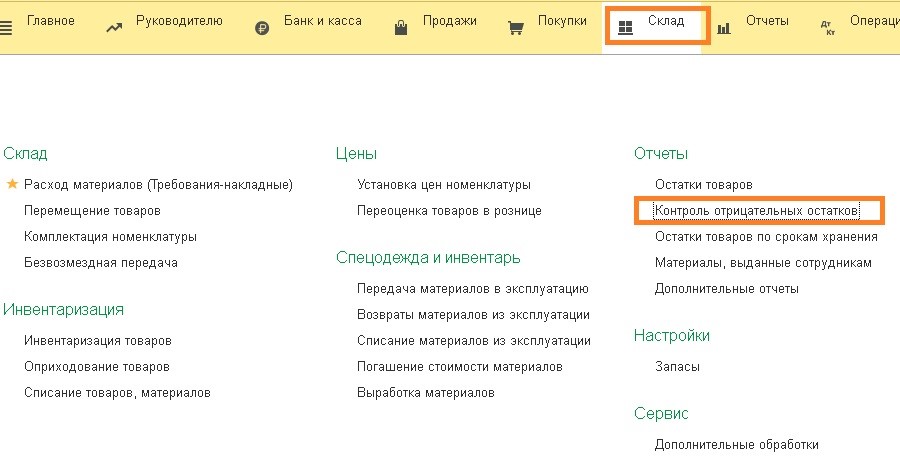

• Контроль отрицательных остатков

Помимо общих процедур проведения аудита, для отдельных участков учета используются специальные процедуры, направленные на контроль соответствия данных в аналитических учетных регистрах.

Контроль отрицательных остатков в 1С – удобный инструмент ведения количественного учета материально-производственных запасов.

Используйте для этого отчет «Контроль отрицательных остатков». Он находится в меню «Склад — Отчеты».

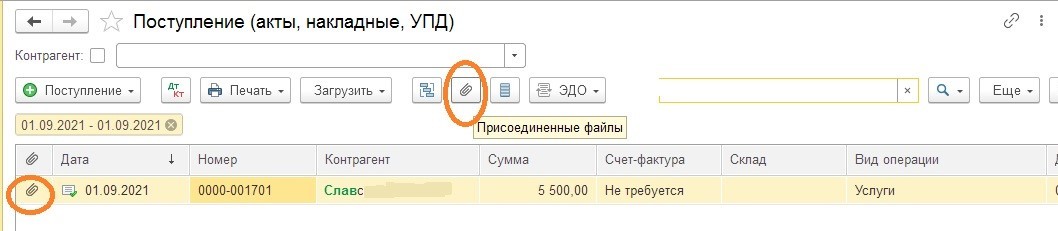

• Присоединенные файлы

Еще один очень удобный функционал – это возможность присоединить и просматривать в 1с первичные документов и иные файлы (договоры, сканы оригиналов товарных накладных, УПД, счетов-фактур, доверенностей и многое другое).

В 1С доступна опция сохранять в справочниках и документах внешние файлы.

Присоединение файлов происходит прямо из формы справочников и документов по кнопке «Скрепка» или по ссылке «Присоединенные файлы».

Файлы можно присоединять в неограниченном количестве, однако их хранение существенно увеличит базу в объеме.

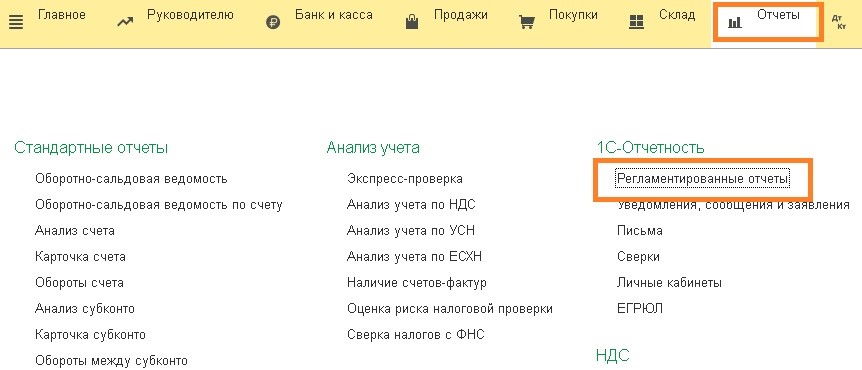

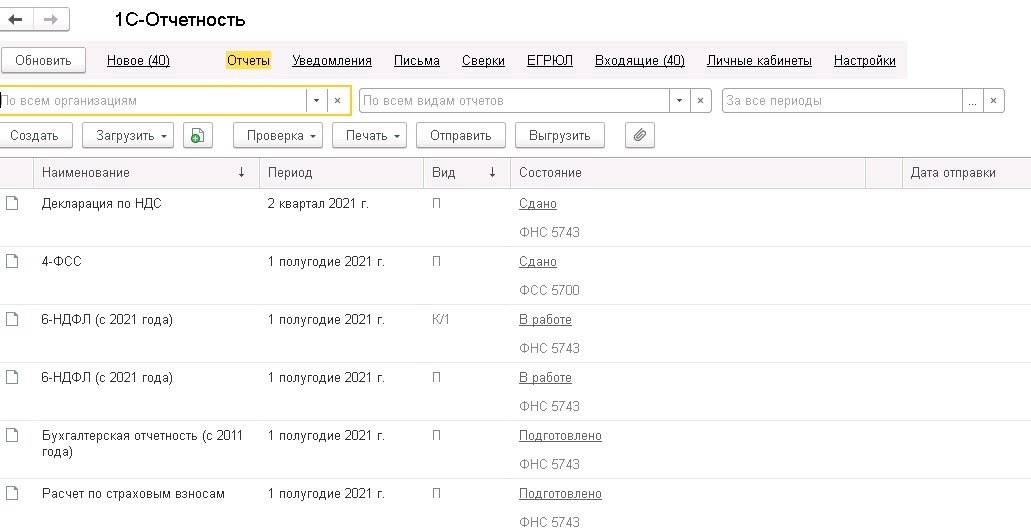

В завершении мы остановимся на регламентированных отчетах, сформировать которые можно из раздела «Отчеты».

При надлежащем ведении учета процесс составления бухгалтерской и налоговой отчетности в 1С максимально автоматизирован, что позволяет бухгалтеру быстро и легко составлять отчет, а также удобно дополнять и корректировать представленные показатели.

Кроме того, в отчетах есть удобная функция расшифровать отдельные показатели и строки.

Чтобы понять, из чего сложилась сумма в той или иной строке декларации или баланса, необходимо поставить курсор в нужную ячейку и выбрать кнопку «Расшифровать» в верхней части формы (либо по правой кнопке мыши выберите в открывшемся меню пункт «Расшифровать»).

Таким образом, все вышеперечисленные функции программы 1С дают возможность оценить правильность отражения хозяйственных операций предприятия, и, как следствие, повысить достоверность формируемой отчетности.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ответы на вопросы:

1. В чем состоит принципиальное отличие между Параметрами учета и Параметрами учетной политики организации в программном продукте «1С:Бухгалтерия»?

2. Какие средства программного продукта «1С:Бухгалтерия» могут быть использованы для поиска ошибок ввода хозяйственных операций?

3. Для каких целей служит объект программного продукта «1С:Бухгалтерия» Документ? Что такое печатная форма документа?

4. Каким образом можно установить для покупателя счета, используемые программой по умолчанию при заполнении документов в программном продукте «1С:Бухгалтерия»?

5. Какие средства программного продукта «1С:Бухгалтерия» обеспечивают формирование проводок по оплате счетов поставщиков?

6. Какие документы программного продукта «1С:Бухгалтерия» используются для ввода операций по учету основных средств?

Решение

– командой меню Отчеты → Оборотно-сальдовая ведомость по счету вывести на экран форму Оборотно-сальдовая ведомость по счету;

– установить период с 01.01.2012 по 31.01.2012;

– указать счет, по которому будет формироваться ведомость – 75.01;

– на панели настроек установить условие отбора Контрагенты = Шурупов Е.Л.;

– нажать на кнопку <Сформировать отчет> и посмотреть отчет (рис. 3-16).

Рис. 3-16. Оборотно-сальдовая ведомость за январь 2012 г.

по счету: 75.01 Условия отбора: Контрагенты = Шурупов

Если отбор не устанавливать, в отчет будут включены все элементы данного вида субконто (рис. 3-17).

Результат

Анализ информации, проведенный на основании данных оборотно-сальдовой ведомости по счету 75 «Расчеты с учредителями», свидетельствует о факте регистрации уставного капитала и, как результат, об образовании дебиторской задолженности учредителей в размере 3 000 000.00 рублей.

Дебетовый оборот счета 75 равен сальдо на конец периода, что свидетельствует о том, что сумма задолженности по вкладам в уставный капитал еще не погашалась.

На счете 80 «Уставный капитал» образовалось кредитовое сальдо в 3 000 000.00 рублей. Все верно: как и все пассивы, уставный капитал отражается по кредитовой стороне счета 80 и равен сумме, записанной в уставе.

Рис. 3-17. Оборотно-сальдовая ведомость по счету 75.01

Детализация и обновление показателей отчетов

При получении отчета может возникнуть необходимость в конкретизации представленных в нем данных. Так, получив отчет «Оборотно-сальдовая ведомость», часто возникает вопрос, в результате каких проводок появились те или иные итоговые суммы. Для получения ответа можно воспользоваться другими стандартными отчетами, например, «Анализ счета» или «Карточка счета», и уже в них посмотреть движение по интересующему счету, проводки, вызвавшие его, а затем обратиться к журналу операций и в нем искать конкретную операцию или документ.

В рассматриваемом примере, когда в компьютерной бухгалтерии введена всего одна операция, несложно, исходя из итоговой суммы, определить цепочку действий, породивших ее. А что делать, если бухгалтеру необходимо найти какую-нибудь ошибочную проводку при наличии нескольких тысяч записей в журнале операций?

Понимая сложность подобных задач, при разработке программы «1С:Бухгалтерия» был реализован, пожалуй, наиболее удобный механизм решения подобных задач – детализация (расшифровка) отчетов.

Посмотрим, как работает данный механизм. Раскроем оборотно-сальдовую ведомость.

При перемещении курсора мыши по графам оборотно-сальдовой ведомости на некоторых клетках он приобретает специфический вид ![]() , представляющий собой сочетание знака + и лупы. По всей видимости, такой знак призван символизировать следующее. Плюс – символ бухгалтерского итога, лупа – символ инструмента, позволяющего разглядеть детали. Таким образом, появление такого знака говорит о том, что приведен в готовность инструмент, позволяющий разглядеть детали формирования того бухгалтерского итога, на котором установлен курсор.

, представляющий собой сочетание знака + и лупы. По всей видимости, такой знак призван символизировать следующее. Плюс – символ бухгалтерского итога, лупа – символ инструмента, позволяющего разглядеть детали. Таким образом, появление такого знака говорит о том, что приведен в готовность инструмент, позволяющий разглядеть детали формирования того бухгалтерского итога, на котором установлен курсор.

Действительно, в этот момент щелчком мышью можно обеспечить быстрый переход к другим аналитическим формам, расшифровывающим образование той суммы, которая находится в данной клетке. Рассмотрим, как реализуется данный механизм в программе на примере детализации показателей отчета «Оборотно-сальдовая ведомость».

Подведем “лупу” к сумме дебетового оборота 3000000.00 руб. в строке счета 75.01, и щелкнем мышью. Программа выдаст меню, в котором предложит 5 вариантов уточняющих ведомостей:

| ОСВ по счету 75.01

Карточка счета 75.01 Анализ счета 75.01 Обороты счета 75.01 по месяцам Обороты счета 75.01 по дням |

Выберем первый вариант детализации отчета и мгновенно получим отчет «Карточка счета 75.01», в котором будут представлены все проводки, обеспечившие формирование данного итога.

В отчете увидим, что данный итог сложился из сумм пяти проводок, введенных в операции от 18.07.00 «Учтен уставный капитал». На любой из этих сумм курсор также приобретает знакомые очертания. То есть, и эти суммы могут быть детализированы. Но, как? Щелкнем мышью по сумме 325 000.00 и мгновенно попадем в форму редактирования операции на ту самую проводку, сумму которой мы выбрали. Это – вторая проводка операции, она отражает учет доли учредителя Чурбанова В.А. в уставном капитале предприятия. Теперь, при необходимости, можно исправить эту сумму, записать операцию и вновь обратиться к любой из открытых ведомостей. Для того чтобы исправления, сделанные в журнале операций, отразились бы и в ведомости, ее надо обновить щелчком мышью по кнопке <Сформировать отчет>, размещенной в верхнем левом углу формы отчета.

Как видим, механизм детализации и обновления отчетов позволяет быстро обнаружить причину возникновения тех или иных итогов вплоть до конкретизации отдельных проводок. Безусловно, этот режим незаменим при выявлении ошибок, которые неминуемо сопровождают учетную работу.

Контрольные вопросы к главе 3

1. Какие характеристики (атрибуты) счетов устанавливаются в плане счетов бухгалтерской программы?

2. Какие существуют способы ввода бухгалтерских записей (проводок) в информационную базу?

3. Какие приемы ввода бухгалтерских записей позволяют ускорить этот процесс?

4. Каково соотношение понятий «Операция» и «Проводка»? Как просмотреть проводки, принадлежащие операции?

5. Какими способами можно увидеть изменение состояния счетов бухгалтерского учета?

6. Какие средства программы могут быть использованы для поиска ошибок ввода хозяйственных операций?

Глава 4.

РЕОРГАНИЗАЦИЯ ИНФОРМАЦИИ О КОНТРАГЕНТАХ

Справочник Контрагенты может содержать сотни элементов. Для удобства поиска в нем необходимой информации он настроен как многоуровневый справочник.

Описание структуры справочника

Воспользуемся предоставленной возможностью и реорганизуем введенную в справочник информацию о контрагентах.

Для этого на первом уровне выделим две группы: Физические лица и Юридические лица.

В группу Физические лица будем вводить конкретные фамилии.

В группе Юридические лица откроем еще две группы Банки и Организации, в которые будем указывать конкретные банки и организации (рис. 4-1).

Рис. 4-1. Иерархическая структура информации о контрагентах

Создание элементов-групп

Задание № 4-1

Введите в справочник «Контрагенты» элементы-группы первого уровня Физические лица и Юридические лица.

Решение

– открыть справочник Контрагенты через Панель разделов → Покупки и продажи → Справочники и настройки → Контрагенты;

– щелчком мыши по пиктограмме  , либо командой контекстного меню Создать группу вывести на экран форму Контрагенты (Создание группы) (рис. 4-1);

, либо командой контекстного меню Создать группу вывести на экран форму Контрагенты (Создание группы) (рис. 4-1);

Рис. 4-1. Форма Контрагенты: Создание группы

– в реквизите Наименование записать — Физические лица;

– сохранить данные по кнопке <ОК>.

Аналогичным образом надо ввести группу Юридические лица.

В результате на верхнем уровне будут созданы два групповых элемента с номерами 00000006 и 00000007. Элементы-группы в крайней левой колонке помечены значком папки, слева от которого указан значок «+» (рис. 4-2).

Чтобы спуститься на уровень вниз (например, из корня на уровень Юридические лица) нужно из контекстного меню выбрать команду Перейти на уровень ниже или, что проще, открыть папку Юридические лица двойным щелчком по значку папки в служебной колонке формы или одинарным щелчком по значку «+».

Чтобы вернуться на верхний уровень (например, перейти с уровня Юридические лица на уровень корня), нужно ввести команду контекстного меню Перейти на уровень выше или, что проще, дважды щелкнуть мышьи по пиктограмме  в строке Юридические лица или одинарным щелчком по значку «–», расположенным левее соответствующей папки.

в строке Юридические лица или одинарным щелчком по значку «–», расположенным левее соответствующей папки.

Рис. 4-2. Группы Банки и Организации вложены в группу Юридические лица

Задание № 4-2

В группе Юридические лица создайте элементы-группы второго уровня Банки и Организации.

Перенос конечных элементов в группы

Задание № 4-3

Перенести учредителей ЗАО ЭПОС в соответствующие группы справочника «Контрагенты».

Решение

Процесс переноса схематично показан на рис. 4-3 и предполагает последовательное выполнение следующих действий.

– в списке справочника выделить курсором тот элемент или группу, которую необходимо перенести в другое место (1);

– из меню Все действия (2) или из контекстного меню выбрать команду Переместить в группу (3);

– в форме Контрагенты двойным щелчком выбрать группу, в которую необходимо перенести элемент (4) или нажатием кнопки <Выбрать>(5).

Рис. 4-3. Перенос конечного элемента в группу

Результат

При правильном выполнении задания учредители Шурупов, Чурбанов, Доскин должны оказаться в группе Физические лица (рис.4-4), НПО «Боровик» — в группе Организации (рис.4-5), КБ «Топ-инвест» — в группе Банки (рис.4-6).

Рис. 4-4. Группа Физические лица в справочнике Контрагенты

Рис. 4-5. Контрагенты группы Организации

Рис. 4-6. Контрагенты группы Банки

Рис. 4-6. Получение аналитической информации по группам контрагентов в стандартных отчетах

Рис. 4-6. Получение аналитической информации по группам контрагентов в стандартных отчетах

При реорганизации справочника «Контрагенты», по сути, осуществлено преобразование системы аналитического учета, обеспечивающее переход от одноуровневого аналитического учета, к многоуровневому. Произошедшие изменения в организации учетной информации хорошо видны по влиянию на содержание отчета «Оборотно-сальдовая ведомость по счету 75 (или 80)».

Так, если теперь обратиться к оборотно-сальдовой ведомости по счету 75 в разрезе аналитических объектов, можно увидеть, что помимо индивидуальной информации о задолженности каждого конкретного учредителя по вкладу в уставный капитал, появилась обобщающая информация о задолженности групп учредителей.

Теперь в ведомости можно увидеть (см. рис. 4-6), что задолженность всех физических лиц на момент ее составления оценивается в 1 075 000 руб., а совокупная задолженность юридических лиц – в 1 925 000 руб. Кроме того, в ведомости отражена итоговая информация по таким группам учредителей, как «Банки» и «Организации». В силу того, что каждая из последних двух групп включает только по одному элементу, итоги по группе, естественно, совпадают со значением каждого элемента.

Контрольные вопросы к главе 4

1. Что такое иерархический справочник?

2. Можно ли преобразовать справочник из линейного вида в иерархический?

3. Можно ли изменить структуру подчиненности элементов иерархического справочника?

4. Как организация справочной информации влияет на организацию аналитического учета на счетах бухгалтерского учета?

В статье к.э.н. ст. преподаватель кафедры учета, анализа и аудита Экономического факультета МГУ им. М.В. Ломоносова, консультант-эксперт по бухгалтерскому учету В.Ю. Савин и профессор С.А. Харитонов рассматривают возможности программы «1С:Бухгалтерия 8» по проверке корректности ведения бухгалтерского учета, налогового учета по налогу на прибыль и по налогу на добавленную стоимость.

Содержание

- Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

После выполнения всех регламентных операций по закрытию периода требуется проверить корректность полученных учетных данных, по которым предстоит сформировать и представить в налоговые органы регламентированную отчетность по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по налогу на добавленную стоимость.

Помочь пользователю могут следующие специальные отчеты системы:

- отчет Экспресс-проверка ведения учета;

- отчет Анализ состояния бухгалтерского учета;

- отчет Анализ состояния налогового учета по налогу на прибыль;

- отчет Анализ состояния налогового учета по НДС.

Отчет «Экспресс-проверка ведения учета»

Отчет Экспресс-проверка ведения учета находится в меню Отчеты -> Экспресс-проверка ведения учета.

Перейдя к меню настроек (кнопка Перейти к настройке), можно выбрать предусмотренные отчетом четыре группы проверок:

- проверки соблюдения положений учетной политики;

- проверки ведения кассовых операций;

- проверки операций, связанных с ведением книги продаж;

- проверки операций, связанных с ведением книги покупок.

Проверки запускаются нажатием на кнопку Выполнить проверку.

Рассмотрим проверки, входящие в каждую из четырех групп.

Положения учетной политики

Группа проверок Положения учетной политики объединяет в себе одиннадцать проверок.

Полный список проверок данной группы и комментарии к ним представлены в таблице № 1.

Если бухгалтер не уверен, нужно или не нужно выполнять конкретную проверку, то признак проверки для нее можно оставить.

Программа самостоятельно проанализирует условия, необходимые для выполнения отдельных проверок. Если проверка не требуется, тогда будет выдано сообщение об отсутствии ошибок.

Таблица 1.

Проверки положений учетной политики

|

№ |

Наименование |

Предмет |

Условия, при которых выполняется проверка |

|

1 |

Наличие учетной политики организации по бухгалтерскому и налоговому учету |

Наличие записей в регистре сведений |

|

|

2 |

Наличие учетной политики по персоналу |

Наличие записи в регистре сведений |

Если в настройках параметров учета указано, что расчеты персоналом ведутся в «1С:Бухгалтерии 8» |

|

3 |

Неизменность учетной политики по бухгалтерскому учету в течение года |

Отсутствие записей в регистре |

|

|

4 |

Неизменность учетной политики по налоговому учету в течение года |

Отсутствие записей в регистре |

|

|

5 |

Соответствие способа оценки товаров в рознице использованию счетов учета товаров |

Для способа оценки товаров в розницу «По стоимости приобретения» проверяется отсутствие остатков и оборотов по счетам 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)», 42 «Торговая наценка» |

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с розничной торговлей и учитывает товары в рознице По стоимости приобретения |

|

6 |

Соответствие применения метода «директ-костинг» фактическому закрытию счета 26 |

Если метод «директ-костинг» используется, проверяется, что счет 26 закрывается на счет 90. Если метод «директ-костинг» не используется, проверяется, что счет 26 закрывается на счета 20, 23, 29. |

Если в настройках учетной политики указано, что организация ведет деятельность, связанную с производством продукции и (или) выполнением работ, оказанием услуг |

|

7 |

Соответствие применения |

Контролируется отсутствие остатков и оборотов на счетах 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 68.04.2 «Расчет налога на прибыль» и субсчетах счетах 99.02 «Налог на прибыль» |

Если в параметрах учетной политики, снят флажок Применяется Либо если в учетной политике организации установлено, что организация применяет УСН. |

|

8 |

Неприменение |

Проверяется, чтобы не был установлен флажок Применяется |

Если в учетной политике организации установлено, что организация применяет УСН |

|

9 |

Отсутствие движений регистров налогового учета по налогу на прибыль в случае применения УСН |

Контролируется отсутствие движений в регистрах, предназначенных для налогового учета по налогу на прибыль |

Если в учетной политике организации установлено, что организация применяет УСН |

|

10 |

Отсутствие остатков и оборотов по счетам ЕНВД в случае неприменения ЕНВД |

Контролируется отсутствие движений на счетах бухучета, прямо или косвенно связанных с ЕНВД |

Если в учетной политике, не взведен флажок Применяется особый порядок налогообложения по отдельным видам деятельности |

|

11 |

Соответствие наличия операций, не облагаемых НДС или облагаемых по ставке 0 %, учетной политике |

Контролируется отсутствие на счете 90 «Продажи» оборотов по субконто Ставки НДС со значениями Без НДС и 0 % |

Если в учетной политике не взведен флажок Организация осуществляет реализацию без НДС или с НДС 0 % |

Операции по кассе

Группа проверок Операции по кассе объединяет в себе восемь проверок.

Полный список проверок данной группы с комментариями представлен в таблице № 2.

Таблица 2.

Проверки операций по кассе

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Отсутствие непроведенных кассовых документов |

Проверяется отсутствие непроведенных приходных и расходных кассовых ордеров, за исключением помеченных на удаление |

Кассовые операции с помощью документов Приходный кассовый ордер и Расходный кассовый ордер в оформляются в два этапа: — в информационной базе программы «1С:Бухгалтерия 8» создается непроведенный документ, из которого распечатывается заполненный первичный документ; — после того, как кассовая операция будет фактически совершена, электронный документ проводится, движение наличных денежных средств отражается на счетах бухгалтерского учета. |

|

2 |

Отсутствие отрицательных остатков по кассе |

Проверяется остаток на счете 50 «Касса» на конец каждого дня. Сальдо счета не должно быть отрицательным. |

Проверка на отсутствие отрицательных остатков по счету 50 «Касса». Подобные ошибки могут быть вызваны несвоевременным оформлением кассовых операций. |

|

3 |

Соблюдение лимита остатка денег в кассе |

Проверяется превышение остатка по счету 50 «Касса» на конец каждого дня, в котором имело место движение по счету, установленного лимита остатка кассы |

При сообщении о превышении лимита следует учитывать, что сверх установленных лимитов предприятия имеют право хранить в своих кассах наличные деньги только для оплаты труда, выплаты пособий по социальному страхованию и стипендий. Лимит наличных денежных средств в кассе вводится в регистр сведений Лимит остатка кассы, меню Касса — Лимит остатка кассы. |

|

4 |

Соблюдение лимита расчетов наличными с контрагентами |

Суммы кассовых операций, в которых в качестве корреспондирующего указан счет учета расчетов, проверяются на превышение предельного размера расчетов наличными по одному договору |

С 21.07.2007 предельный размер расчетов наличными по одному договору составляет 100 000 руб. |

|

5 |

Соблюдение нумерации ПКО и РКО |

Нумерация ПКО и РКО должна вестись строго в хронологическом порядке |

Не считается нарушением невыполнение требования хронологического порядка нумерации для документов, имеющих одну и ту же дату, но разное время создания |

|

6 |

Выдача денег под отчет только после отчета по ранее выданным суммам |

По каждой кассовой операции, в которой в качестве корреспондирующего указан счет 71 «Расчеты с подотчетными лицами», проверяется отсутствие задолженности на дату совершения операции |

Выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу |

|

7 |

Отсутствие передач подотчетных сумм от одного лица другому |

Поверятся отсутствие на счете 71 «Расчеты с подотчетными лицами» внутренних оборотов с разными корреспондирующими субконто (объектами аналитического учета) |

Запрещена передача выданных под отчет наличных денег одним лицом другому |

|

8 |

Выдача денег под отчет только работникам организации |

Проверяется, является лицо, которому из кассы выдаются денежные средства под отчет, работником организации, от имени которой составлен кассовый ордер |

В одной информационной базе может вести учет по нескольким организациям. При этом для аналитического учета расчетов с подотчетными лицами используется единый справочник Сотрудники организаций, что может стать причиной подобной ошибки |

Ведение книги продаж по налогу на добавленную стоимость

Выполнять проверку ведения Книги продаж следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги продаж по налогу на добавленную стоимость объединяет в себе семь проверок.

Список проверок данной группы, а также комментарии к ним представлены в таблице № 3.

Таблица 3.

Проверки ведения книги продаж

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Контроль даты актуальности учета |

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки |

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установку и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета |

|

2 |

Полнота выписки счетов-фактур по документам реализации |

Для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным счетом-фактурой |

|

|

3 |

Своевременность выписки счетов-фактур по документам реализации |

Счет-фактура по операциям реализации должен быть выписан не позднее пяти дней с момента реализации |

|

|

4 |

Наличие документа Формирование записей книги продаж |

Должны быть проведены документы Формирование записей книги продаж в каждом налоговом периоде, в котором имеются авансы на восстановление. |

|

|

5 |

Проверка формирования авансовых счетов-фактур при наличии авансов полученных |

В случае получения авансов от покупателей должны быть той же датой выписаны и проведены счета-фактуры на суммы полученных авансов |

При проверке выясняется: 1. На все ли авансовые поступления выписаны счета-фактуры. 2. Соответствуют ли начисления по счету 76.АВ суммам в регистре НДС с авансов. 3. Совпадают ли суммы НДС с полученных авансов по данным бухгалтерского учета и в книге продаж. |

|

6 |

Полнота отражения в книге продаж сумм НДС, подлежащих перечислению налоговым агентом (аренда государственного имущества или иностранцы, не состоящие на налоговом учете в РФ) |

Должны совпадать суммы НДС, подлежащие перечислению налоговым агентом (по аренде государственного имущества или для иностранцев, не состоящих на налоговом учете в РФ), по бухгалтерскому учету и по книге продаж |

Необходимость исполнения обязанностей налогового агента по конкретному договору фиксируется в свойствах договора (справочник Договоры контрагентов). При регистрации в программе задолженности по такому договору автоматически формируется бухгалтерская запись на сумму налога, подлежащего удержанию и уплате в бюджет. При этом на исчисленную сумму налога выписывается счет-фактура (с помощью документа Счет-фактура выданный), который регистрируется в Книге продаж. Предметом проверки является контроль соответствия данных бухгалтерского учета и налогового учета по НДС. |

|

7 |

Полнота отражения в книге продаж НДС по строительно-монтажным работам (СМР), выполненным хозяйственным способом |

Должны совпадать суммы НДС, начисленные по СМР, выполненным хозяйственным способом, по бухгалтерскому учету и по книге продаж |

Ведение книги покупок по налогу на добавленную стоимость

Выполнять проверку ведения Книги покупок следует по окончании каждого налогового периода (налоговый период по НДС — квартал).

Группа проверок Ведение книги покупок по налогу на добавленную стоимость объединяет в себе семь проверок. Полный список проверок данной группы с комментариями представлен в таблице № 4.

Таблица 4.

Проверки ведения книги покупок

|

№ п/п |

Наименование проверки |

Предмет |

Комментарий |

|

1 |

Контроль даты актуальности учета |

Для правильной работы подсистемы НДС дата актуальности по разделам: НДС, Расчеты с контрагентами, Оценка МПЗ при выбытии, должна быть либо не установлена, либо находиться не раньше даты конца периода проверки |

В том случае, если организация решает использовать механизм системы Дата актуальности учета, то установка и редактирование параметров следует производить через меню Сервис — Управление датой актуальности учета |

|

2 |

Полнота получения счетов-фактур по документам поступления |

Каждый приходный документ, полученный от контрагентов, являющихся плательщиками НДС, должен сопровождаться счетом-фактурой |

Контролируется, чтобы по каждому документу поступления либо в самом документе, либо с помощью документа Счет-фактура полученный в информационной базе был зарегистрирован предъявленный поставщиком счет-фактура |

|

3 |

Наличие документа Распределение НДС косвенных расходов |

Если в учетной политике включена возможность реализации без НДС или с НДС 0 %, должен быть проведенный документ Распределение НДС косвенных расходов в каждом налоговом периоде |

Если в настройках учетной политики устанавливаются параметры для поддержки раздельного учета НДС. Тогда в конце каждого налогового периода документом Распределение НДС косвенных расходов должно производиться распределение сумм НДС предъявленного между различными видами деятельности и реализаций. |

|

4 |

Корректность распределения НДС по косвенным расходам |

Сумма косвенных расходов, поступивших за налоговый период (приход по регистру НДС по косвенным расходам), должна быть равна сумме распределенных между видами деятельности с различными обложением НДС (расходы по регистру НДС по косвенным расходам) |

|

|

5 |

Наличие документа Формирование записей книги покупок |

Должен быть проведенный документ Формирование записей книги покупок в каждом налоговом периоде по НДС |

|

|

6 |

Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками |

Не должно быть отрицательных остатков по регистру НДС предъявленный |

Суммы налога, предъявленные к оплате поставщиками и оплаченные поставщикам, в программе автоматически фиксируются в регистре НДС предъявленный. Наличие отрицательных сумм в регистре НДС предъявленный может быть вызвано, например, тем, что товар по которому НДС был принят к вычету в периоде поступления, в следующем налоговом периоде был реализован по ставке НДС 0 %. Пользователь не выполнил регламентную операцию по восстановлению НДС. |

|

7 |

Наличие вычета НДС с авансов при зачете авансов полученных |

В случае наличия проводок по зачету авансов от покупателей должны быть проводки по вычету НДС, начисленного с этих авансов |

В соответствии с |

Отчет «Анализ состояния бухгалтерского учета»

Отчет Анализ состояния бухгалтерского учета находится в меню Отчеты -> Анализ состояния бухгалтерского учета.

Перейдя к меню настроек (кнопка Настройка), бухгалтер может выбрать на закладке Настройки предусмотренные отчетом четыре вида проверок:

- Анализировать рабочий план счетов;

- Анализ счетов подлежащих закрытию;

- Анализ бухгалтерских итогов;

- Анализ бухгалтерских проводок.

По умолчанию выполняются все четыре вида проверок, но, так как полный анализ занимает продолжительное время, можно отключить те из них, которые не требуются.

Пользователь может внести корректировки в типовые настройки признания проводок «недопустимыми» — закладка Недопустимые проводки (рис. 1).

Рис. 1