-

Типичные ошибки в бизнес-планировании. Роль, практика и неиспользуемые возможности бизнес-планирования в рф.

Зарубежная

практика управления предприятиями,

достигшими значительных успехов в

бизнесе, среди множества применяемых

методов менеджмента использует

бизнес-планирование. Руководители этих

предприятий освоили основные

методологические подходы к

бизнес-планированию и эффективно

реализуют заложенную в них системную

логику в повседневной управленческой

деятельности. С помощью бизнес-планирования

они научились выделять главные приоритеты

развития, контролировать и эффективно

управлять ресурсами, предвидеть вероятные

изменения в бизнесе, решать вопросы

финансирования. Систематически проводимые

исследования деятельности зарубежных

фирм показывают, что причинами абсолютного

большинства банкротств компаний являются

просчеты или отсутствие бизнес-планирования.

Однако

использование бизнес-планирования для

выработки и обоснования решений по

управлению на российских предприятиях

– это, скорее, исключение, чем правило.

Многие предприниматели еще не имеют

возможности, а кто и просто не умеет

заниматься бизнес-планированием на

горизонты хотя бы в пределах года.

Практика показывает, что большинство

руководителей все еще не владеют в

достаточной степени методологией и

философией бизнес-планирования и

скептически относятся к его полезности.

В то же время потребность коренного

изменения менеджмента назрела уже

давно. Значительная часть промышленных

предприятий «лежит», а отрасли легкой

и пищевой промышленности оживились в

основном на волне возросшей конъюнктуры

рынка. При этом в них применяется все

тот же неэффективный менеджмент.

Возможные неблагоприятные изменения

конъюнктуры и экономических условий в

стране, неразвитость российских

финансовых и кредитных рынков не позволят

«застывшему» менеджменту даже

преуспевающих предприятий сохранить

свой потенциал.

Сегодняшний

российский рынок интенсивно развивается,

становится все труднее получать

сверхприбыли, ориентируясь на случай

и импровизацию. Менеджменту российских

компаний придется учиться работать в

условиях более стабильных, но невысоких

уровней доходов.

На

основании анализа бизнес-планов

выявляются следующие типичные ошибки:

1. Выраженный

производственный характер (тип)

бизнес-планов, связанный с попыткой

задействовать пустующие производственные

мощности и / или неиспользуемые ресурсы

без надлежащей оценки перспектив и

рынков сбыта.

2. Отсутствие

качественной информации о возможных

потребителях (целевых клиентских группах

/ сегментах рынка).

3. Различное

содержание (направленность) бизнес-планов

с точки зрения того, кто (какой субъект)

его выдвигает (обосновывает).

4. Неопределенность

инвестора – субъекта, который, как

предполагается, будет финансировать

реализуемый проект создания (развития)

бизнеса.

5. Некорректный

расчет экономических и финансовых

параметров (показателей) предлагаемых

проектов, в том числе сроков окупаемости,

прибыльности (рентабельности) и др.

6. Некорректные

(ошибочно выбранные) или невнятные цели

создания (развития) того или иного

направления бизнеса.

7. Ошибки,

связанные с несоблюдением принципов

бизнес-планирования, к числу которых

относятся:

-

Принцип

первого руководителя, означающий, что

работу по бизнес-планированию должен

возглавлять руководитель предприятия

(организации), имеющий и реализующий

определенный предпринимательский

замысел. -

Принцип

необходимой квалификации, означающий,

что бизнес-планированием должны

заниматься люди, имеющие соответствующие

знания и опыт. -

Принцип

четкого контроля, предполагающий

наличие конкретного плана-графика, в

котором определено, кто и за что отвечает

и в какие сроки должны быть выполнены

те или иные работы. -

Принцип

формальной регламентации, означающий

определение того, что конкретно должно

быть представлено в том или ином разделе

бизнес-плана. -

Принцип

независимой экспертизы, предполагающий,

что заключение о бизнес-плане должен

дать сторонний независимый человек

(эксперт).

8. Ошибки,

связанные с невыполнением определенных

правил или рекомендаций по составлению

бизнес-планов, к числу которых относятся:

-

Бизнес-план

должен иметь какую-то отличительную

идею, «изюминку», выгодно отличающую

его от других (альтернативных) проектов. -

Бизнес-план

– документ, направленный в том числе

на внешнего пользователя, поэтому он

должен иметь соответствующее исполнение

(структуру, оформление). -

Предложения

в бизнес-плане должны быть простыми,

четкими, короткими, ясными, т.е. не должно

быть наукообразности и туманных

формулировок и обволакивающих фраз. -

В

бизнес-план следует включать только

информацию, относящуюся к делу, т.е. не

должно быть ничего лишнего – побочной

информации и рассуждений. -

Идеи,

заложенные в бизнес-плане, не должны

быть чрезмерно амбициозными и абстрактными

(типа «догнать и перегнать Америку»). -

Должно

быть умелое использование наглядной

информации (рисунков, таблиц, схем,

диаграмм и т.п.). -

В

конце разделов бизнес-плана должны

присутствовать четкие выводы. -

Бизнес-планирование

– итеративный процесс, поэтому не

должно быть закостенелости, вполне

возможно внесение корректив сообразно

изменившимся условиям функционирования

бизнеса и экономики. -

При

подготовке бизнес-плана необходимо

учитывать адресность и направленность

на конкретного субъекта.

9. Неудачная

презентация бизнес-плана, неумелое его

представление (защита), нечетное понимание

того, что предлагается.

Как

уже отмечалось, бизнес-планирование

организует и координирует менеджмент

предприятия, обеспечивает разработку

программы действий от начала до ее

завершения. Независимо от того, какие

коммерческие процессы реализуются,

планирование бизнеса – это систематическая

методология достижения успеха для

любого типа деловых операций при

сохранении приемлемых уровней рисков.

В

завершение подчеркнем три основные

причины, вызывающие потребности в

разработке бизнес-плана деятельности

предприятия:

1)

обеспечение объективной оценки бизнеса,

учитывающей среднесрочные и долгосрочные

цели менеджмента;

2)

приведение менеджмента предприятия к

успеху в результате использования

методологии бизнес-планирования и его

мониторинга;

3)

создание условий на предприятии, при

которых внедряемые менеджментом идеи

в наиболее доступном и целостном виде

доводятся до других и обеспечивается

привлечение часто необходимых финансовых

ресурсов.

Подготовка

полезного бизнес-плана – трудоемкий

процесс, требующий определенных

материальных затрат и затрат времени

многих специалистов предприятия,

объединенных единым руководством и

одной идеей. Поэтому многие руководители

российских предприятий избегают

разрабатывать бизнес-планы, предпочитая

вести управление посредством интуитивного

реагирования на складывающиеся ситуации.

Часто говорят, что подготовка бизнес-плана

не имеет особого смысла в быстроменяющейся

обстановке, так как заложенные в нем

положения устаревают раньше начала

своего воплощения. Ситуация действительно

часто меняется очень быстро. В то же

время действенная стратегия фирм наряду

с долгосрочными и среднесрочными

прогнозами предполагает подготовку

своих систем управления к оперативному

реагированию на неожиданно возникающие

критические ситуации. Практика менеджмента

выработала ряд приемов и методов

преодоления последствий неожиданных

изменений. Для того чтобы успешно

противостоять среде, сложность и быстрота

принятия решений в фирме должны

соответствовать сложности и быстроте

изменений, происходящих в этой среде.

Если

руководство не хочет усложнять

управленческие системы до уровня,

соответствующего условиям среды, оно

должно пойти по линии упрощения

стратегической позиции фирмы, покинув

нестабильные сферы деятельности. Многих

проблем бизнеса можно избежать путем

бизнес-планирования, поскольку внимание

менеджмента будет привлечено к ним

прежде, чем они станут критическими.

Здесь важно и то, что в бизнес-плане

будут оценены не только затраты на

организацию таких мероприятий и эффекты

от принятых решений, но и риски возможных

потерь.

Таким

образом, сложность бизнес-плана должна

определяться сложностью описываемого

им бизнеса. Помимо присущих данному

предприятию фактов, бизнес-план обычно

содержит сведения, аналитические выводы

и прогнозы, которые отражают как

объективные факты, характеризующие

бизнес, так и субъективные представления

менеджмента предприятия о развитии

ситуации. Это неизбежно. Разработав

бизнес-план, менеджмент фирмы фиксирует

политику, включающую набор инвестиционных

решений и предположений относительно

дальнейшей деятельности компании,

последствия которых могут сказываться

в течение довольно длительного периода

времени. Если же такие решения основывать

только на информации о текущем состоянии

бизнеса, то неминуемо будут допущены

просчеты и в конечном итоге экономические

потери. Поэтому значение перспективного

анализа последствий таких решений для

предприятия исключительно велико.

Деятельность

менеджмента имеет дело с ограниченными

ресурсами. Процесс планирования бизнеса

помогает продумывать и распределять

по приоритетам усилия менеджмента между

решаемыми проблемами, рационально

выделять требуемые ресурсы и оптимизировать

экономические показатели работы фирмы.

Лучше отложить непродуманное мероприятие,

требующее значительных ресурсов, чем

столкнуться с ситуацией сбоя из-за их

недостатка в процессе реализации. Как

правило, основным ресурсом служат

финансовые средства, недостаток которых

часто ведет к пересмотру стратегии

фирмы. Здесь ключевую роль играет

финансовый раздел бизнес-планирования.

Использование в выработке решений

модельной поддержки сводит управление

предприятием к существенно

алгоритмизированному процессу, подобному

управлению сложной технической системой.

Таким

образом, бизнес-план совместно с моделью

становится инструментом прогноза

результатов деятельности предприятия

и управления. Участие в процессе

реализации бизнес-плана управленческого

персонала разных уровней помогает ему

определить свою роль в бизнесе и улучшить

эффективность проводимых операций и

взаимную координацию, а в конечном итоге

обучает и развивает организаторские

умения менеджмента. Обучение менеджменту

в условиях рынка крайне необходимо для

эффективного развития.

В

связи с этим возникает еще один аргумент

в пользу разработки бизнес-плана

деятельности предприятия. Для менеджмента

значение процесса подготовки бизнес-плана

не менее важно, чем сам бизнес-план.

Вместо обучения на дорогостоящих

экспериментах реальной жизни бизнес-план

позволяет менеджменту избежать ряда

фатальных ошибок ценой нескольких сотен

часов концентрированной аналитической

работы. Только понимание этого позволяет

прийти к эффективному использованию

бизнес-планирования в практике управления

предприятием.

76

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы (табл. 1).

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

| Традиционные вопросы инвесторов | Подготавливаемая информация и документация |

|

1. Характеристика предприятия. 1.1. Краткая история создания и производственной деятельности

|

|

|

1.2. Филиалы и дочерние предприятия

|

|

|

1.3. Непрофильные производства

|

|

|

1.4. Объекты социальной инфраструктуры

|

|

|

1.5. Организационно-правовой статус

|

|

|

2. Стратегия развития предприятия

|

|

|

3. Маркетинг и сбыт

|

|

|

4. Производственный процесс

|

|

|

5. Персонал

|

|

|

6. Структура управления

|

|

|

7. Поставщики

|

|

|

8. Транспортировка и хранение

|

|

|

9. Окружающая среда

|

|

|

10. Система финансового контроля деятельности предприятия

|

|

|

11. Анализ финансовых результатов

|

|

Пять важных правил для учетной политики

Составление и актуализация учетной политики — это важный процесс закрытия одного года и старта нового бухгалтерского периода. В УП необходимо учесть все ключевые новации в законодательстве. В сегодняшней статье собрали 5 главных правил для учетной политики.

СФР ответил на частые вопросы по детским пособиям

Если родители подали заявление, а решение затянулось, это нормально. Иногда СФР рассматривает заявление 30 дней. Статус заявления лучше отслеживать на Госуслугах. Есть разъяснения фонда и по выплатам.

Как быстро избавиться от партнёра по бизнесу?

Бывает немало ситуаций, когда бизнес-партнёры в самом начале предприятия воодушевлены и находятся в максимальном доверии друг другу. Но, как это нередко бывает, отношения со временем «дают трещину» и между партнёрами возникают непримиримые разногласия.

ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Какой вид ошибки при бизнес-планировании не позволяет вскрыть все проблемы, определить направления возможных изменений и подготовить необходимую информацию для принятия решения:

Выберите один ответ:

a. ошибки при проектировании производства

b. нечетко определены цели проекта

c. неполный анализ существующего состояния

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Бизнес-планирование (1/1)

-

КУПЛЕНО РАЗ: 354

/biznes-planirovanie-1-1/3265-kakoj-vid-oshibki-pri-biznes-planirovanii-ne-pozvolyaet-vskryt-vse-problemy-opredelit-napravleniya-vozmozhnykh-izmenenij-i-podgotovit-neobkhodimuyu-informatsiyu-dlya-prinyatiya-resheniya

Инна Смирнова

Эксперт по предмету «Бизнес-планирование»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Значение бизнес-планирования

Успешность деятельности всякой компании определяется следующими факторами:

- наличие достаточной актуальной информации о деятельности компании в текущий момент;

- определение конкретных целей развития компании;

- эффективное планирование движения компании из текущего состояния к поставленным целям.

В современной отечественной бизнес-среде институт бизнес-планирования должного развития не получил, у большинства компаний отсутствуют системы планирования, не разрабатываются и не внедряются механизмы и инструменты бизнес-планирования.

Фактически процедуры планирования подменяются несистемными, текущими решениями собственника, направленными на решение оперативных задач, а не на достижение стратегических целей.

Определение 1

Бизнес-план же, в свою очередь, представляет собой четкое лаконичное описание стратегии развития бизнеса, предусматривающее определенную систему инструментов для принятия эффективных бизнес-решений и средств для их успешной реализации.

Подработка для студентов

Начни работу по профессии и зарабатывай первые деньги еще будучи студентом

Найти стажировку

Необходимость выстраивания системы бизнес-планирования сегодня обусловлена реалиями бизнес-сферы:

- перманентным усложнением внешней хозяйственной среды, требующей высокой гибкости бизнес-структур, их оснащенности инструментами адаптации к активно меняющимся экономическим и социальным условиям. Принятие правильного решения в условиях современного рынка требует оперативного учета разнообразных факторов;

- высокая степень изменчивости внешней среды требует от бизнеса постоянного обновления – выпуска нового продукта, внедрения новейших технологий производства и управления, при этом возрастает значение адекватной оценки таких нововведений, что не представляется возможным без бизнес-планирования;

- усложнение производства актуализирует расширение самостоятельности производственных подразделений: без репрезентативной информации от нижнего уровня управления не представляется возможным принятие эффективных решений на верхнем уровне. Указанное обусловливает необходимость формирования механизма бизнес-планирования, охватывающего все уровни компании.

«Ошибки бизнес-планирования » 👇

Бизнес-планирование призвано также решать такие задачи, как:

- разработка и утверждение экономической стратегии развития компании;

- привлечение ресурсов и партнеров для нужд развития.

Проблемы бизнес-планирования в России

Большинство отечественных средних и малых компаний не имеют необходимых ресурсов для эффективного планирования своей деятельности, при этом в отличии от крупных компаний они наиболее сильно подвержены влияниям внешней среды, а такая среда крайне трудно контролируется, ее изменения крайне трудно прогнозируются.

Потому таким предприятиям крайне важно осуществлять внедрение отдельных методик и инструментов планирования, в том числе оперативное планирование посредством бизнес-планирования отдельных производственных и управленческих решений, применять общеизвестные и апробированные программы стратегического планирования и др.

При этом внутренняя среда компаний среднего и малого бизнеса более проста, а потому ее изменения могут быть достаточно легко спрогнозированы, и учет ее в бизнес-планировании не требует привлечения значительных ресурсов.

Типичные ошибки бизнес-планирования

К числу наиболее распространенных ошибок при бизнес-планировании относятся:

-

Ошибки в оформлении – всякий бизнес-план должен не только разрабатываться на основе качественной информации, но должен иметь надлежащую форму – недопустимы небрежность, неграмотность при оформлении и т. п. План следует структурировать, использовать схемы, таблицы, диаграммы, делающие информацию более доступной. Используемая в плане лексика должна быть понятна его пользователям.

-

Ошибки в содержании:

- план не содержит достаточной и необходимой информации для принятия производственных и управленческих решений. Так, например, если речь идет о стартап-проекте, то здесь обязательно должна быть отражена информация о продукте, его конкурентных преимуществах, о потребителе и соответствующем сегменте рынка, в том числе о конкурентах, о модели управления, необходимых для реализации плана ресурсах и их источниках и др.;

- использование неоднозначных, расплывчатых формулировок, показателей, не раскрывающих реальное содержание экономической деятельности. Бизнес-план фактически должен представлять собой четкое и полное руководство по развитию компании посредством внедрения продукта, расширения рынка сбыта и т. д. Содержание бизнес-плана – это исчерпывающая информация относительно текущего состояния бизнеса, перечня мероприятий для его развития и источниках финансирования такого развития;

- излишне подробное изложение. Кроме отсутствия необходимой информации, распространенной ошибкой в бизнес-планировании являются включение в план «лишней» информации, обилия подробностей и т.п. Содержание бизнес-плана должна составлять необходимая и достаточная информация для принятия соответствующих управленческих и производственных решений, сведения справочного характера нецелесообразно включать в бизнес-план. Специальная информация, например, техническая, имеющая значение для реализации плана, может быть включена в приложение к нему;

- бизнес-план как бизнес-идея. Бизнес-план строится на бизнес-предложение, на потенциальной возможности развития, однако в отличие от бизнес-идеи бизнес-план должен содержать соответствующее обоснование и инструменты своей реализации. Обозначение концепции без фактической основы и прогностической проработки – это существенная ошибка, которая не позволит инвесторам принять решение относительно доходности предложения, не создаст необходимой базы для управленцев и иных работников, ответственных за реализацию бизнес-плана.

- недостаточная фактическая обоснованность бизнес-проекта. Бизнес-проект подлежит реализации в конкретных условиях в конкретный момент времени, а потому он должен учитывать реальное состояние, как внешней, так и внутренней среды компании, используемые показатели должны быть репрезентативными. В частности, бизнес-план должен содержать информацию о возможных рисках и инструментах противодействия им.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Основные риски разработки бизнес-планов

Типичные ошибки при составлении бизнес-планов

Решения, позволяющие повысить качество бизнес-планов

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

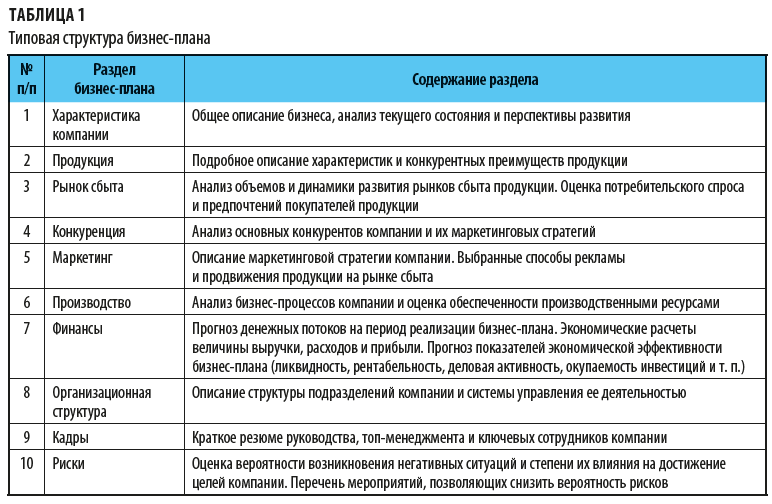

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

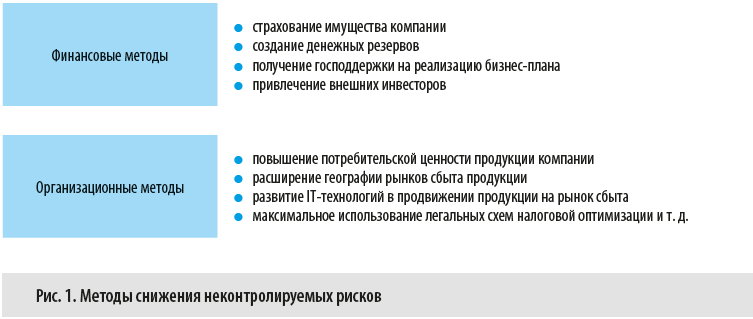

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

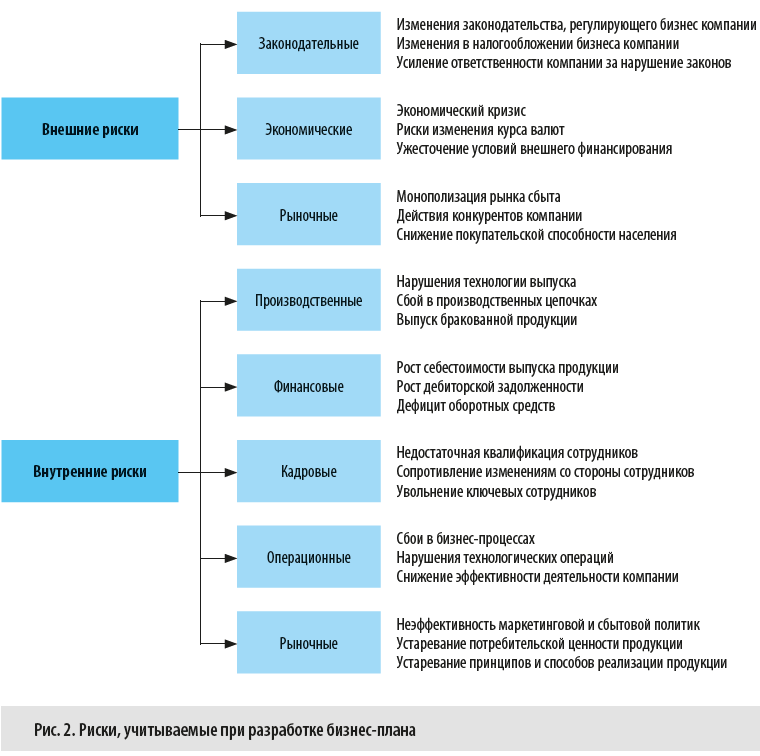

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

Бизнес-план – это серьезнейший документ. В нем описывается полная стратегия планирования, дается общее представление о компании, ее экономической структуре и всех других аспектах. Ознакомление с этим документом может обеспечить как положительное, так и отрицательное впечатление – все зависит от того, насколько грамотно и обдуманно описаны шаги плана.

Потенциальный инвестор может заинтересоваться вашим проектом либо же, наоборот, моментально отказать в финансовой поддержке. Описывайте этапы развития вашего предприятия простым литературным языком, а расчеты оформляйте так, чтобы был виден хороший уровень вашей экономической подготовленности.

Если в вашем бизнес плане проглядывается живой, творческий подход к созданию собственного бизнеса, если инвестор заметит, что команда креативна, и в проекте есть какая-то изюминка – его ваша затея заинтересует, и он не откажется от вложения денег в нее. Если проект скучен, отсутствуют интересные идеи и трезвые расчеты – проект не заинтересует никого. С «креативностью» также не стоит переусердствовать. Не забывайте, что, как бы там ни было, этот документ носит деловой характер.

1Недостаток информации

Незнание или неполное владение информацией о рынке.

2Плохо аргументированные возможности насчет объемов продажи услуг или продукции. (Отсутствие понимания возможной конкуренции и других важных моментов)

Эта ошибка встречается гораздо чаще, чем какая-либо другая. Зачастую начинающий предприниматель делает основной акцент на вопросах производства, недостаточно аргументируя спрос потребителя. Без хороших объемов продаж бизнес глохнет, поэтому инвестору интересна не только суть и польза товара, но и вероятность того, что им будут пользоваться. Проанализируйте рынок с учетом нужд и интересов местного потребителя и постарайтесь вывести объективные цифры.

3Отсутствие четко сформированной цели проекта

Задача, которую вы перед собой ставите, должна быть описана четко и недвусмысленно. Например: «К 2021 году занять лидирующие позиции на рынке сбыта клеевых составов на натуральной основе в Белгороде. Обеспечить изготовление 10 тонн разносортной продукции ежемесячно».

Потенциальный инвестор ждет от вашего бизнес-плана трех моментов:

- описания состояния дел на данный момент

- представления уровня, которого вы стремитесь достичь в ближайшем будущем

- способа достижения своей цели

4Недоработанные вопросы в проекте

Ваш бизнес-план не должен содержать грубых недоработок, упускающих ключевые моменты. В основном, проблемы возникают с проработкой следующих частей плана:

- поставщики сырья, расходного материала, оборудования и так далее

- план инвестирования.

Начинающие бизнесмены частенько теряются в инвестировании, упуская такой важный момент, как описание способа привлечения вкладчиков, отсутствие информации об имуществе, которое может сгодиться в качестве залоговой базы при рассмотрении вопроса кредитования.

5Непреднамеренное, а, иногда, и умышленное занижение суммы стоимости проекта

Такого рода проблемы возникают при недостаточной проработке вопросов стоимости поставки оборудования и строительства производственных объектов. Кроме того, никогда не недооценивайте стоимость получения разрешения от государства на занятие той или иной деятельностью. Очень часто при составлении бизнес-плана упускаются такие моменты как доставка, монтаж и обслуживание оборудования.

Неопытный человек может счесть это мелочами, однако, как показывает практика, всё получается совсем наоборот. Если эти факторы не учитываются сразу, финансовые затраты при реализации проекта превышают суммы, рассчитанные в бизнес-плане. В таком случае остается два варианта – дополнительное инвестирование или полная остановка проекта. Если первый не срабатывает – проект глохнет, и предприниматель оказывается банкротом.

6Занижение себестоимости услуг, продукции и т.д.

К таким ситуациям приводит поверхностная проработка моментов, связанных с обустройством производства. Не всегда начинающий предприниматель четко расписывает расход сырья, энергетических ресурсов и так далее. Также бывают казусы из-за того, что бизнес-план опирается на недостоверную информацию. Если такая ошибка имеет место, производимая продукция оказывается нерентабельной. Ее конкурентоспособность заметно падает. Бизнес не приносит дохода. Предприятие банкротится.

7Нереальные сроки исполнения проекта

Если потенциальный учредитель бизнеса просчитывает лишь те этапы реализации плана, которые лежат на поверхности, не уделяя внимания тонкостям, фактический срок реализации проекта значительно превышает изначальный. Кредиторы и инвесторы замечают эти недоработки и воспринимают их очень негативно.

8Несоответствие проекта возможностям предприятия

Если масштаб разрабатываемого проекта будет превышать текущие показатели во много раз, это может выглядеть слегка самоуверенно. Не стоит забегать далеко вперед, планируя, что через несколько лет вы сможете увеличить объемы производимой и сбываемой продукции в несколько раз.

Ваши туманные прогнозы об увеличении уставного капитала, вложении собственных средств и прочих возможностях расширить производство, скорее всего, заставят инвестора сомневаться в эффективности вашего плана. Многие банки имеют запреты на финансовую поддержку проектов, предполагающих многократное увеличение дохода предприятия.

9Отсутствие четкого плана продвижения услуг/продукции

Если при создании бизнес-плана вы сконцентрировались на процессе производства, не уделив должного внимания процессу сбыта, потенциальный инвестор так и не поймет, каким образом вы намереваетесь реализовывать свою продукцию или услуги. Если процесс сбыта проработан недостаточно, продукция будет залеживаться на складе. Если готовый товар не удается реализовать – какой от него толк? Всегда думайте о потребителе и о его покупательской способности.

Помимо всего прочего, кредитору интересно, когда же он получит свои деньги обратно. Если ваш бизнес-план не скажет ему ничего вразумительного по этому поводу – отказ почти гарантирован.

-

Типичные ошибки в бизнес-планировании. Роль, практика и неиспользуемые возможности бизнес-планирования в рф.

Зарубежная

практика управления предприятиями,

достигшими значительных успехов в

бизнесе, среди множества применяемых

методов менеджмента использует

бизнес-планирование. Руководители этих

предприятий освоили основные

методологические подходы к

бизнес-планированию и эффективно

реализуют заложенную в них системную

логику в повседневной управленческой

деятельности. С помощью бизнес-планирования

они научились выделять главные приоритеты

развития, контролировать и эффективно

управлять ресурсами, предвидеть вероятные

изменения в бизнесе, решать вопросы

финансирования. Систематически проводимые

исследования деятельности зарубежных

фирм показывают, что причинами абсолютного

большинства банкротств компаний являются

просчеты или отсутствие бизнес-планирования.

Однако

использование бизнес-планирования для

выработки и обоснования решений по

управлению на российских предприятиях

– это, скорее, исключение, чем правило.

Многие предприниматели еще не имеют

возможности, а кто и просто не умеет

заниматься бизнес-планированием на

горизонты хотя бы в пределах года.

Практика показывает, что большинство

руководителей все еще не владеют в

достаточной степени методологией и

философией бизнес-планирования и

скептически относятся к его полезности.

В то же время потребность коренного

изменения менеджмента назрела уже

давно. Значительная часть промышленных

предприятий «лежит», а отрасли легкой

и пищевой промышленности оживились в

основном на волне возросшей конъюнктуры

рынка. При этом в них применяется все

тот же неэффективный менеджмент.

Возможные неблагоприятные изменения

конъюнктуры и экономических условий в

стране, неразвитость российских

финансовых и кредитных рынков не позволят

«застывшему» менеджменту даже

преуспевающих предприятий сохранить

свой потенциал.

Сегодняшний

российский рынок интенсивно развивается,

становится все труднее получать

сверхприбыли, ориентируясь на случай

и импровизацию. Менеджменту российских

компаний придется учиться работать в

условиях более стабильных, но невысоких

уровней доходов.

На

основании анализа бизнес-планов

выявляются следующие типичные ошибки:

1. Выраженный

производственный характер (тип)

бизнес-планов, связанный с попыткой

задействовать пустующие производственные

мощности и / или неиспользуемые ресурсы

без надлежащей оценки перспектив и

рынков сбыта.

2. Отсутствие

качественной информации о возможных

потребителях (целевых клиентских группах

/ сегментах рынка).

3. Различное

содержание (направленность) бизнес-планов

с точки зрения того, кто (какой субъект)

его выдвигает (обосновывает).

4. Неопределенность

инвестора – субъекта, который, как

предполагается, будет финансировать

реализуемый проект создания (развития)

бизнеса.

5. Некорректный

расчет экономических и финансовых

параметров (показателей) предлагаемых

проектов, в том числе сроков окупаемости,

прибыльности (рентабельности) и др.

6. Некорректные

(ошибочно выбранные) или невнятные цели

создания (развития) того или иного

направления бизнеса.

7. Ошибки,

связанные с несоблюдением принципов

бизнес-планирования, к числу которых

относятся:

-

Принцип

первого руководителя, означающий, что

работу по бизнес-планированию должен

возглавлять руководитель предприятия

(организации), имеющий и реализующий

определенный предпринимательский

замысел. -

Принцип

необходимой квалификации, означающий,

что бизнес-планированием должны

заниматься люди, имеющие соответствующие

знания и опыт. -

Принцип

четкого контроля, предполагающий

наличие конкретного плана-графика, в

котором определено, кто и за что отвечает

и в какие сроки должны быть выполнены

те или иные работы. -

Принцип

формальной регламентации, означающий

определение того, что конкретно должно

быть представлено в том или ином разделе

бизнес-плана. -

Принцип

независимой экспертизы, предполагающий,

что заключение о бизнес-плане должен

дать сторонний независимый человек

(эксперт).

8. Ошибки,

связанные с невыполнением определенных

правил или рекомендаций по составлению

бизнес-планов, к числу которых относятся:

-

Бизнес-план

должен иметь какую-то отличительную

идею, «изюминку», выгодно отличающую

его от других (альтернативных) проектов. -

Бизнес-план

– документ, направленный в том числе

на внешнего пользователя, поэтому он

должен иметь соответствующее исполнение

(структуру, оформление). -

Предложения

в бизнес-плане должны быть простыми,

четкими, короткими, ясными, т.е. не должно

быть наукообразности и туманных

формулировок и обволакивающих фраз. -

В

бизнес-план следует включать только

информацию, относящуюся к делу, т.е. не

должно быть ничего лишнего – побочной

информации и рассуждений. -

Идеи,

заложенные в бизнес-плане, не должны

быть чрезмерно амбициозными и абстрактными

(типа «догнать и перегнать Америку»). -

Должно

быть умелое использование наглядной

информации (рисунков, таблиц, схем,

диаграмм и т.п.). -

В

конце разделов бизнес-плана должны

присутствовать четкие выводы. -

Бизнес-планирование

– итеративный процесс, поэтому не

должно быть закостенелости, вполне

возможно внесение корректив сообразно

изменившимся условиям функционирования

бизнеса и экономики. -

При

подготовке бизнес-плана необходимо

учитывать адресность и направленность

на конкретного субъекта.

9. Неудачная

презентация бизнес-плана, неумелое его

представление (защита), нечетное понимание

того, что предлагается.

Как

уже отмечалось, бизнес-планирование

организует и координирует менеджмент

предприятия, обеспечивает разработку

программы действий от начала до ее

завершения. Независимо от того, какие

коммерческие процессы реализуются,

планирование бизнеса – это систематическая

методология достижения успеха для

любого типа деловых операций при

сохранении приемлемых уровней рисков.

В

завершение подчеркнем три основные

причины, вызывающие потребности в

разработке бизнес-плана деятельности

предприятия:

1)

обеспечение объективной оценки бизнеса,

учитывающей среднесрочные и долгосрочные

цели менеджмента;

2)

приведение менеджмента предприятия к

успеху в результате использования

методологии бизнес-планирования и его

мониторинга;

3)

создание условий на предприятии, при

которых внедряемые менеджментом идеи

в наиболее доступном и целостном виде

доводятся до других и обеспечивается

привлечение часто необходимых финансовых

ресурсов.

Подготовка

полезного бизнес-плана – трудоемкий

процесс, требующий определенных

материальных затрат и затрат времени

многих специалистов предприятия,

объединенных единым руководством и

одной идеей. Поэтому многие руководители

российских предприятий избегают

разрабатывать бизнес-планы, предпочитая

вести управление посредством интуитивного

реагирования на складывающиеся ситуации.

Часто говорят, что подготовка бизнес-плана

не имеет особого смысла в быстроменяющейся

обстановке, так как заложенные в нем

положения устаревают раньше начала

своего воплощения. Ситуация действительно

часто меняется очень быстро. В то же

время действенная стратегия фирм наряду

с долгосрочными и среднесрочными

прогнозами предполагает подготовку

своих систем управления к оперативному

реагированию на неожиданно возникающие

критические ситуации. Практика менеджмента

выработала ряд приемов и методов

преодоления последствий неожиданных

изменений. Для того чтобы успешно

противостоять среде, сложность и быстрота

принятия решений в фирме должны

соответствовать сложности и быстроте

изменений, происходящих в этой среде.

Если

руководство не хочет усложнять

управленческие системы до уровня,

соответствующего условиям среды, оно

должно пойти по линии упрощения

стратегической позиции фирмы, покинув

нестабильные сферы деятельности. Многих

проблем бизнеса можно избежать путем

бизнес-планирования, поскольку внимание

менеджмента будет привлечено к ним

прежде, чем они станут критическими.

Здесь важно и то, что в бизнес-плане

будут оценены не только затраты на

организацию таких мероприятий и эффекты

от принятых решений, но и риски возможных

потерь.

Таким

образом, сложность бизнес-плана должна

определяться сложностью описываемого

им бизнеса. Помимо присущих данному

предприятию фактов, бизнес-план обычно

содержит сведения, аналитические выводы

и прогнозы, которые отражают как

объективные факты, характеризующие

бизнес, так и субъективные представления

менеджмента предприятия о развитии

ситуации. Это неизбежно. Разработав

бизнес-план, менеджмент фирмы фиксирует

политику, включающую набор инвестиционных

решений и предположений относительно

дальнейшей деятельности компании,

последствия которых могут сказываться

в течение довольно длительного периода

времени. Если же такие решения основывать

только на информации о текущем состоянии

бизнеса, то неминуемо будут допущены

просчеты и в конечном итоге экономические

потери. Поэтому значение перспективного

анализа последствий таких решений для

предприятия исключительно велико.

Деятельность

менеджмента имеет дело с ограниченными

ресурсами. Процесс планирования бизнеса

помогает продумывать и распределять

по приоритетам усилия менеджмента между

решаемыми проблемами, рационально

выделять требуемые ресурсы и оптимизировать

экономические показатели работы фирмы.

Лучше отложить непродуманное мероприятие,

требующее значительных ресурсов, чем

столкнуться с ситуацией сбоя из-за их

недостатка в процессе реализации. Как

правило, основным ресурсом служат

финансовые средства, недостаток которых

часто ведет к пересмотру стратегии

фирмы. Здесь ключевую роль играет

финансовый раздел бизнес-планирования.

Использование в выработке решений

модельной поддержки сводит управление

предприятием к существенно

алгоритмизированному процессу, подобному

управлению сложной технической системой.

Таким

образом, бизнес-план совместно с моделью

становится инструментом прогноза

результатов деятельности предприятия

и управления. Участие в процессе

реализации бизнес-плана управленческого

персонала разных уровней помогает ему

определить свою роль в бизнесе и улучшить

эффективность проводимых операций и

взаимную координацию, а в конечном итоге

обучает и развивает организаторские

умения менеджмента. Обучение менеджменту

в условиях рынка крайне необходимо для

эффективного развития.

В

связи с этим возникает еще один аргумент

в пользу разработки бизнес-плана

деятельности предприятия. Для менеджмента

значение процесса подготовки бизнес-плана

не менее важно, чем сам бизнес-план.

Вместо обучения на дорогостоящих

экспериментах реальной жизни бизнес-план

позволяет менеджменту избежать ряда

фатальных ошибок ценой нескольких сотен

часов концентрированной аналитической

работы. Только понимание этого позволяет

прийти к эффективному использованию

бизнес-планирования в практике управления

предприятием.

76

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы (табл. 1).

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

| Традиционные вопросы инвесторов | Подготавливаемая информация и документация |

|

1. Характеристика предприятия. 1.1. Краткая история создания и производственной деятельности

|

|

|

1.2. Филиалы и дочерние предприятия

|

|

|

1.3. Непрофильные производства

|

|

|

1.4. Объекты социальной инфраструктуры

|

|

|

1.5. Организационно-правовой статус

|

|

|

2. Стратегия развития предприятия

|

|

|

3. Маркетинг и сбыт

|

|

|

4. Производственный процесс

|

|

|

5. Персонал

|

|

|

6. Структура управления

|

|

|

7. Поставщики

|

|

|

8. Транспортировка и хранение

|

|

|

9. Окружающая среда

|

|

|

10. Система финансового контроля деятельности предприятия

|

|

|

11. Анализ финансовых результатов

|

|

Инна Смирнова

Эксперт по предмету «Бизнес-планирование»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Значение бизнес-планирования

Успешность деятельности всякой компании определяется следующими факторами:

- наличие достаточной актуальной информации о деятельности компании в текущий момент;

- определение конкретных целей развития компании;

- эффективное планирование движения компании из текущего состояния к поставленным целям.

В современной отечественной бизнес-среде институт бизнес-планирования должного развития не получил, у большинства компаний отсутствуют системы планирования, не разрабатываются и не внедряются механизмы и инструменты бизнес-планирования.

Фактически процедуры планирования подменяются несистемными, текущими решениями собственника, направленными на решение оперативных задач, а не на достижение стратегических целей.

Определение 1

Бизнес-план же, в свою очередь, представляет собой четкое лаконичное описание стратегии развития бизнеса, предусматривающее определенную систему инструментов для принятия эффективных бизнес-решений и средств для их успешной реализации.

Учим создавать игры

Создавай 3D-графику и концепты, придумывай персонажей, учись программировать с нуля

Записаться на курс

Необходимость выстраивания системы бизнес-планирования сегодня обусловлена реалиями бизнес-сферы:

- перманентным усложнением внешней хозяйственной среды, требующей высокой гибкости бизнес-структур, их оснащенности инструментами адаптации к активно меняющимся экономическим и социальным условиям. Принятие правильного решения в условиях современного рынка требует оперативного учета разнообразных факторов;

- высокая степень изменчивости внешней среды требует от бизнеса постоянного обновления – выпуска нового продукта, внедрения новейших технологий производства и управления, при этом возрастает значение адекватной оценки таких нововведений, что не представляется возможным без бизнес-планирования;

- усложнение производства актуализирует расширение самостоятельности производственных подразделений: без репрезентативной информации от нижнего уровня управления не представляется возможным принятие эффективных решений на верхнем уровне. Указанное обусловливает необходимость формирования механизма бизнес-планирования, охватывающего все уровни компании.

«Ошибки бизнес-планирования » 👇

Бизнес-планирование призвано также решать такие задачи, как:

- разработка и утверждение экономической стратегии развития компании;

- привлечение ресурсов и партнеров для нужд развития.

Проблемы бизнес-планирования в России

Большинство отечественных средних и малых компаний не имеют необходимых ресурсов для эффективного планирования своей деятельности, при этом в отличии от крупных компаний они наиболее сильно подвержены влияниям внешней среды, а такая среда крайне трудно контролируется, ее изменения крайне трудно прогнозируются.

Потому таким предприятиям крайне важно осуществлять внедрение отдельных методик и инструментов планирования, в том числе оперативное планирование посредством бизнес-планирования отдельных производственных и управленческих решений, применять общеизвестные и апробированные программы стратегического планирования и др.

При этом внутренняя среда компаний среднего и малого бизнеса более проста, а потому ее изменения могут быть достаточно легко спрогнозированы, и учет ее в бизнес-планировании не требует привлечения значительных ресурсов.

Типичные ошибки бизнес-планирования

К числу наиболее распространенных ошибок при бизнес-планировании относятся:

-

Ошибки в оформлении – всякий бизнес-план должен не только разрабатываться на основе качественной информации, но должен иметь надлежащую форму – недопустимы небрежность, неграмотность при оформлении и т. п. План следует структурировать, использовать схемы, таблицы, диаграммы, делающие информацию более доступной. Используемая в плане лексика должна быть понятна его пользователям.

-

Ошибки в содержании:

- план не содержит достаточной и необходимой информации для принятия производственных и управленческих решений. Так, например, если речь идет о стартап-проекте, то здесь обязательно должна быть отражена информация о продукте, его конкурентных преимуществах, о потребителе и соответствующем сегменте рынка, в том числе о конкурентах, о модели управления, необходимых для реализации плана ресурсах и их источниках и др.;

- использование неоднозначных, расплывчатых формулировок, показателей, не раскрывающих реальное содержание экономической деятельности. Бизнес-план фактически должен представлять собой четкое и полное руководство по развитию компании посредством внедрения продукта, расширения рынка сбыта и т. д. Содержание бизнес-плана – это исчерпывающая информация относительно текущего состояния бизнеса, перечня мероприятий для его развития и источниках финансирования такого развития;

- излишне подробное изложение. Кроме отсутствия необходимой информации, распространенной ошибкой в бизнес-планировании являются включение в план «лишней» информации, обилия подробностей и т.п. Содержание бизнес-плана должна составлять необходимая и достаточная информация для принятия соответствующих управленческих и производственных решений, сведения справочного характера нецелесообразно включать в бизнес-план. Специальная информация, например, техническая, имеющая значение для реализации плана, может быть включена в приложение к нему;

- бизнес-план как бизнес-идея. Бизнес-план строится на бизнес-предложение, на потенциальной возможности развития, однако в отличие от бизнес-идеи бизнес-план должен содержать соответствующее обоснование и инструменты своей реализации. Обозначение концепции без фактической основы и прогностической проработки – это существенная ошибка, которая не позволит инвесторам принять решение относительно доходности предложения, не создаст необходимой базы для управленцев и иных работников, ответственных за реализацию бизнес-плана.

- недостаточная фактическая обоснованность бизнес-проекта. Бизнес-проект подлежит реализации в конкретных условиях в конкретный момент времени, а потому он должен учитывать реальное состояние, как внешней, так и внутренней среды компании, используемые показатели должны быть репрезентативными. В частности, бизнес-план должен содержать информацию о возможных рисках и инструментах противодействия им.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Начинающим бизнесменам иногда кажется, что инвестор начнет отсчитывать купюры, как только увидит бизнес-план с таблицами и цифрами. При ближайшем рассмотрении бизнес-плана оказывается, что максимум «что уже есть» – это описание бизнес-идеи. Прекрасное начало, но этого слишком мало.

Типичные ошибки бизнес плана

Больше всего заказчиков бизнес-планов интересует стоимость разработки. Кроме цены многих волнует хороший результат, а чтобы его получить, важно избавиться от некоторых заблуждений, сопровождающих заказ услуги бизнес-планирования.

Нам только прибыль посчитать

Иногда заказчик считает, что бизнес-план у него уже есть и осталось сделать самую малость: уложить числа в таблицы так, чтобы восхищённый инвестор тут же начал отсчитывать деньги. При ближайшем рассмотрении выясняется: максимум «что уже есть» – это описание бизнес-идеи, а для того чтобы финансовый план был убедительным, нужно ещё серьёзно поработать. Давайте, прежде всего, разберёмся, откуда берутся цифры, способные впечатлить инвестора.

Любой бизнес-план включает в себя 3 блока – маркетинговый, организационный и финансовый. И начнём мы с последнего, так как в подавляющем большинстве случаев именно там будут сосредоточены данные, интересующие инвесторов и заказчиков бизнес-плана.

Финансовый блок в обязательном порядке содержит:

- Бюджет доходов и расходов (БДР), иллюстрирующий доходность проекта,

- Бюджет движения денежных средств (БДДС), который рассчитывается для определения размера инвестиций, сроков их использования и возврата,

- Расчёт финансовых показателей, отражающих прибыльность и устойчивость проекта.

В БДР и БДДС сводятся вместе планы по доходам и расходам, а два блока бизнес-плана можно фактически рассматривать, как подготовку исходных данных для третьего, финансового. В маркетинговом блоке готовятся исходные данные для доходной части финансового плана, в организационном – для расходной. Вот если все эти цифры у вас есть, тогда всё готово для финансового планирования. Только не нужно допускать другого заблуждения и считать, что…

Единственным результатом бизнес-плана является финансовый план

Безусловно, прогноз финансовых показателей интересует инвестора в первую очередь. Но, как правило, красивые цифры требуется обосновать и в этом деле будут полезны и грамотный анализ рынка, и убедительная программа продвижения, и продуманный план развития продукта. Ну а в случае, если бизнес-план разрабатывается и для «внутреннего употребления», организационный план должен быть проработан настолько подробно, чтобы стать реальным руководством к действию.

Иногда считают, что инвестор вообще читает только резюме бизнес-плана, основу которого составляют финансовые показатели. Если ваш инвестор такой легкомысленный, можете взять исходные данные для финансового планирования «с потолка». В противном случае бизнес-план придётся начать с проработки маркетинговой части, и тут мы предостережём от другого распространённого заблуждения:

План – это всё, маркетинг – ничто

Стараниями некоторых маркетологов у части нашего бизнеса сложилось твёрдое предубеждение против этого ремесла. В результате, даже понимая необходимость обоснования доходной части, некоторые заказчики стараются вычеркнуть из состава работ анализ рынка и проработку тактики маркетинга. Проиллюстрируем на простом примере, зачем нужны эти разделы и почему нельзя без них обойтись.

Предположим, что под впечатлением от чемпионата мира по футболу вы решили организовать продажу южноафриканских вувузел болельщикам российского чемпионата. Для того, чтобы оценить финансовые перспективы этого проекта и посчитать требуемые инвестиции, нужно, по меньшей мере:

- Определить количество энтузиастов этого инструмента и физическую силу его противников, то есть ёмкость и динамику рынка. Только на основании этих данных можно построить убедительный план продаж.

- Выявить конкурентов, их слабые и сильные стороны, разработать стратегию конкуренции. Говорят, что первые тысячи вувузел уже нашли своих хозяев, и никто без боя своё место под солнцем отдавать не собирается.

- Проанализировать возможных поставщиков, оценить их товар, условия поставки и оплаты, дополнительные услуги, надёжность и прочие характеристики.

- Разработать тактику деятельности на рынке: ценообразование, способы продаж и продвижения, перспективы развития.

Несмотря на то, что рынок жаждет ваш товар, без проработки этих пунктов цифры плана продаж будут выглядеть убедительно только в том случае, если вы получите монополию на ввоз вувузел в РФ, а их производство в РФ будет законодательно запрещено. В остальных, более вероятных ситуациях, придется заняться маркетинговым обоснованием плана продаж и всего организационного блока. Во многих случаях маркетинговый блок, включающий исследование рынка – это наиболее трудоёмкая часть бизнес-плана. Вернемся к финансовой части и разоблачим ещё пару заблуждений.

Анализ рисков придумали трусы

Несмотря на то, что анализ рисков входит в структуру бизнес-плана по всем стандартам, заказчик часто не оценивает ни значения этого пункта, ни трудоёмкости. Что же входит в состав работ по этой части бизнес плана?

Прежде всего, разработчик обязан выявить все вероятные риски, то есть возможные обстоятельства, способные привести к существенному ухудшению показателей проекта. Затем по каждому риску разрабатываются меры, направленные на его предотвращение или компенсацию его негативного влияния. В завершении производится количественная оценка последствий негативного развития событий и расчёт финансовых показателей при условии такого сценария.

Таким образом, в результате работы над этим пунктом бизнес-плана заказчик получает ответы на 2 вопроса:

- Какие риски наиболее опасны для жизнеспособности проекта?

- Что делать, чтобы предотвратить наиболее опасные риски и их негативные последствия?

Ну а теперь решайте сами, нужны вам эти ответы или нет, точнее готовы ли вы заплатить за них. Стоимость расчёта финансовых последствий рисков будет частично зависеть от того, в какой программе выполнен финансовый план проекта. Если это обстоятельство застало заказчика бизнес-плана врасплох, значит, он оказался в плену другого распространённого заблуждения:

Excel и финплан – близнецы-братья

Так уж сложилось, что в большинстве случаев российский заказчик рассчитывает получить финансовую часть бизнес-плана в виде таблиц Excel. Такой формат наиболее демократичен, так как Excel установлен практически на всех компьютерах, а разобраться в знакомых таблицах может любой, обладающий минимальными знаниями этой программы. Будем также считать, что разработчики бизнес-планов пользуются проверенными форматами бюджетов и расчёта финансовых коэффициентов, поэтому речи об ошибке в этой части не может идти.

Что же касается исходных данных для финансового планирования, их расчёт в Excel – это всегда творческая задача, решение которой чревато возможными ошибками и не всегда прозрачно для заказчика.

Поэтому в случае сложной финансовой структуры проекта я бы рекомендовал, по крайней мере, проанализировать целесообразность разработки экономики бизнес-плана в одной из имеющихся на рынке программ бизнес-моделирования, не забыв, конечно, о необходимости снабдить всех участников процесса лицензионными копиями выбранной программы.

Особенно удобны специализированные программы, когда предполагается моделирование различных сценариев развития событий, например, для анализа рисков. В некоторых случаях гибкости Excel может оказаться недостаточно, хотя справедливости ради отметим, что гибкость программ бизнес-моделирования тоже не бесконечна. И в завершение ещё об одном заблуждении, распространённом среди заказчиков бизнес-планов:

Нет ли у вас бизнес-плана подешевле?

Нормальный, «честный» бизнес-план делается под конкретный проект с учётом целого ряда индивидуальных обстоятельств. Если по каким-то причинам вам подойдёт готовый бизнес-план, то лучший инструмент для решения вашей задачи – поисковый сервер. С его помощью вы легко найдёте в Интернете текст с похожими словами или предприимчивых собирателей бизнес-планов, которые за пару сотен рублей подберут вам нечто похожее.

Конечно, такой бизнес-план не стоит предъявлять инвестору и уж тем более, он не может быть руководством к действию. Если же готовая болванка вам не подходит, советую обратиться к специалистам. Надеюсь, эта статья поможет подготовиться к переговорам.

© Кручинецкий Сергей, Питер-Консалт

-

Типичные ошибки в бизнес-планировании. Роль, практика и неиспользуемые возможности бизнес-планирования в рф.

Зарубежная

практика управления предприятиями,

достигшими значительных успехов в

бизнесе, среди множества применяемых

методов менеджмента использует

бизнес-планирование. Руководители этих

предприятий освоили основные

методологические подходы к

бизнес-планированию и эффективно

реализуют заложенную в них системную

логику в повседневной управленческой

деятельности. С помощью бизнес-планирования

они научились выделять главные приоритеты

развития, контролировать и эффективно

управлять ресурсами, предвидеть вероятные

изменения в бизнесе, решать вопросы

финансирования. Систематически проводимые

исследования деятельности зарубежных

фирм показывают, что причинами абсолютного

большинства банкротств компаний являются

просчеты или отсутствие бизнес-планирования.

Однако

использование бизнес-планирования для

выработки и обоснования решений по

управлению на российских предприятиях

– это, скорее, исключение, чем правило.

Многие предприниматели еще не имеют

возможности, а кто и просто не умеет

заниматься бизнес-планированием на

горизонты хотя бы в пределах года.

Практика показывает, что большинство

руководителей все еще не владеют в

достаточной степени методологией и

философией бизнес-планирования и

скептически относятся к его полезности.

В то же время потребность коренного

изменения менеджмента назрела уже

давно. Значительная часть промышленных

предприятий «лежит», а отрасли легкой

и пищевой промышленности оживились в

основном на волне возросшей конъюнктуры

рынка. При этом в них применяется все

тот же неэффективный менеджмент.

Возможные неблагоприятные изменения

конъюнктуры и экономических условий в

стране, неразвитость российских

финансовых и кредитных рынков не позволят

«застывшему» менеджменту даже

преуспевающих предприятий сохранить

свой потенциал.

Сегодняшний

российский рынок интенсивно развивается,

становится все труднее получать

сверхприбыли, ориентируясь на случай

и импровизацию. Менеджменту российских

компаний придется учиться работать в

условиях более стабильных, но невысоких

уровней доходов.

На

основании анализа бизнес-планов

выявляются следующие типичные ошибки:

1. Выраженный

производственный характер (тип)

бизнес-планов, связанный с попыткой

задействовать пустующие производственные

мощности и / или неиспользуемые ресурсы

без надлежащей оценки перспектив и

рынков сбыта.

2. Отсутствие

качественной информации о возможных

потребителях (целевых клиентских группах

/ сегментах рынка).

3. Различное

содержание (направленность) бизнес-планов

с точки зрения того, кто (какой субъект)

его выдвигает (обосновывает).

4. Неопределенность

инвестора – субъекта, который, как

предполагается, будет финансировать

реализуемый проект создания (развития)

бизнеса.

5. Некорректный

расчет экономических и финансовых

параметров (показателей) предлагаемых

проектов, в том числе сроков окупаемости,

прибыльности (рентабельности) и др.

6. Некорректные

(ошибочно выбранные) или невнятные цели

создания (развития) того или иного

направления бизнеса.

7. Ошибки,

связанные с несоблюдением принципов

бизнес-планирования, к числу которых

относятся:

-

Принцип

первого руководителя, означающий, что

работу по бизнес-планированию должен

возглавлять руководитель предприятия

(организации), имеющий и реализующий

определенный предпринимательский

замысел. -

Принцип

необходимой квалификации, означающий,

что бизнес-планированием должны

заниматься люди, имеющие соответствующие

знания и опыт. -

Принцип

четкого контроля, предполагающий

наличие конкретного плана-графика, в

котором определено, кто и за что отвечает

и в какие сроки должны быть выполнены

те или иные работы. -

Принцип

формальной регламентации, означающий

определение того, что конкретно должно

быть представлено в том или ином разделе

бизнес-плана. -

Принцип

независимой экспертизы, предполагающий,

что заключение о бизнес-плане должен

дать сторонний независимый человек

(эксперт).

8. Ошибки,

связанные с невыполнением определенных

правил или рекомендаций по составлению

бизнес-планов, к числу которых относятся:

-

Бизнес-план

должен иметь какую-то отличительную

идею, «изюминку», выгодно отличающую

его от других (альтернативных) проектов. -

Бизнес-план

– документ, направленный в том числе

на внешнего пользователя, поэтому он

должен иметь соответствующее исполнение

(структуру, оформление). -

Предложения

в бизнес-плане должны быть простыми,

четкими, короткими, ясными, т.е. не должно

быть наукообразности и туманных

формулировок и обволакивающих фраз. -

В

бизнес-план следует включать только

информацию, относящуюся к делу, т.е. не

должно быть ничего лишнего – побочной

информации и рассуждений. -

Идеи,

заложенные в бизнес-плане, не должны

быть чрезмерно амбициозными и абстрактными

(типа «догнать и перегнать Америку»). -

Должно

быть умелое использование наглядной

информации (рисунков, таблиц, схем,

диаграмм и т.п.). -

В

конце разделов бизнес-плана должны

присутствовать четкие выводы. -

Бизнес-планирование

– итеративный процесс, поэтому не

должно быть закостенелости, вполне

возможно внесение корректив сообразно

изменившимся условиям функционирования

бизнеса и экономики. -

При

подготовке бизнес-плана необходимо

учитывать адресность и направленность

на конкретного субъекта.

9. Неудачная

презентация бизнес-плана, неумелое его

представление (защита), нечетное понимание

того, что предлагается.

Как

уже отмечалось, бизнес-планирование

организует и координирует менеджмент

предприятия, обеспечивает разработку

программы действий от начала до ее

завершения. Независимо от того, какие

коммерческие процессы реализуются,

планирование бизнеса – это систематическая

методология достижения успеха для

любого типа деловых операций при

сохранении приемлемых уровней рисков.

В

завершение подчеркнем три основные

причины, вызывающие потребности в

разработке бизнес-плана деятельности

предприятия:

1)

обеспечение объективной оценки бизнеса,

учитывающей среднесрочные и долгосрочные

цели менеджмента;

2)

приведение менеджмента предприятия к

успеху в результате использования

методологии бизнес-планирования и его

мониторинга;

3)

создание условий на предприятии, при

которых внедряемые менеджментом идеи

в наиболее доступном и целостном виде

доводятся до других и обеспечивается

привлечение часто необходимых финансовых

ресурсов.

Подготовка

полезного бизнес-плана – трудоемкий

процесс, требующий определенных

материальных затрат и затрат времени

многих специалистов предприятия,

объединенных единым руководством и

одной идеей. Поэтому многие руководители

российских предприятий избегают

разрабатывать бизнес-планы, предпочитая

вести управление посредством интуитивного

реагирования на складывающиеся ситуации.

Часто говорят, что подготовка бизнес-плана

не имеет особого смысла в быстроменяющейся

обстановке, так как заложенные в нем

положения устаревают раньше начала

своего воплощения. Ситуация действительно

часто меняется очень быстро. В то же

время действенная стратегия фирм наряду

с долгосрочными и среднесрочными

прогнозами предполагает подготовку

своих систем управления к оперативному

реагированию на неожиданно возникающие

критические ситуации. Практика менеджмента

выработала ряд приемов и методов

преодоления последствий неожиданных

изменений. Для того чтобы успешно

противостоять среде, сложность и быстрота

принятия решений в фирме должны

соответствовать сложности и быстроте

изменений, происходящих в этой среде.

Если

руководство не хочет усложнять

управленческие системы до уровня,

соответствующего условиям среды, оно

должно пойти по линии упрощения

стратегической позиции фирмы, покинув

нестабильные сферы деятельности. Многих

проблем бизнеса можно избежать путем

бизнес-планирования, поскольку внимание

менеджмента будет привлечено к ним

прежде, чем они станут критическими.

Здесь важно и то, что в бизнес-плане

будут оценены не только затраты на

организацию таких мероприятий и эффекты

от принятых решений, но и риски возможных

потерь.

Таким

образом, сложность бизнес-плана должна

определяться сложностью описываемого

им бизнеса. Помимо присущих данному

предприятию фактов, бизнес-план обычно

содержит сведения, аналитические выводы

и прогнозы, которые отражают как

объективные факты, характеризующие

бизнес, так и субъективные представления

менеджмента предприятия о развитии

ситуации. Это неизбежно. Разработав

бизнес-план, менеджмент фирмы фиксирует

политику, включающую набор инвестиционных

решений и предположений относительно

дальнейшей деятельности компании,

последствия которых могут сказываться

в течение довольно длительного периода

времени. Если же такие решения основывать

только на информации о текущем состоянии

бизнеса, то неминуемо будут допущены

просчеты и в конечном итоге экономические

потери. Поэтому значение перспективного

анализа последствий таких решений для

предприятия исключительно велико.

Деятельность

менеджмента имеет дело с ограниченными

ресурсами. Процесс планирования бизнеса

помогает продумывать и распределять

по приоритетам усилия менеджмента между

решаемыми проблемами, рационально

выделять требуемые ресурсы и оптимизировать

экономические показатели работы фирмы.

Лучше отложить непродуманное мероприятие,

требующее значительных ресурсов, чем

столкнуться с ситуацией сбоя из-за их

недостатка в процессе реализации. Как

правило, основным ресурсом служат

финансовые средства, недостаток которых

часто ведет к пересмотру стратегии

фирмы. Здесь ключевую роль играет

финансовый раздел бизнес-планирования.

Использование в выработке решений

модельной поддержки сводит управление

предприятием к существенно

алгоритмизированному процессу, подобному

управлению сложной технической системой.

Таким

образом, бизнес-план совместно с моделью

становится инструментом прогноза

результатов деятельности предприятия

и управления. Участие в процессе

реализации бизнес-плана управленческого

персонала разных уровней помогает ему

определить свою роль в бизнесе и улучшить

эффективность проводимых операций и