Контрольные соотношения декларации по НДС — разработанные ФНС показатели для проверки правильности внесенных в отчетность данных. Утверждены параметры для признания отчета непредоставленным.

Декларация по НДС и ее проверка

С 01.07.2021 действует новый бланк декларации по налогу на добавленную стоимость (НДС), утвержденный Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@. Обновлены электронный формат декларации и порядок ее заполнения. Налоговые агенты и налогоплательщики должны его придерживаться, чтобы избежать ошибок. А проверить правильность заполнения декларации и ее совпадение с другими отчетами и документами позволяют контрольные соотношения, которые установлены ФНС. Если они не совпадают, то в декларации есть ошибки или неточности, которые необходимо исправить.

А вот тестирование контрольных соотношений можно сделать так: на сайте ФНС доступна для скачивания программа tester. Она бесплатна и используется всеми налогоплательщиками, кто сдает отчетность. Это ПО необходимо для проверки файлов на соответствие форматам предоставления электронных налоговых деклараций и бухгалтерской отчетности.

С 01.07.2021 налоговики утвердили перечень контрольных соотношений, при нарушении которых декларация, поданная после этой даты, признается непредоставленной.

Подробнее: декларация по НДС: новый бланк в 2022 году

Зачем нужны контрольные соотношения в декларации

Применять специальные показатели для проверки налоговой отчетности специалисты ФНС начали давно. Они доводили их до местных налоговых инспекций в письмах для внутреннего пользования, но рекомендовали налогоплательщикам пользоваться для самопроверки, чтобы по результатам камеральной проверки не получить требование об устранении ошибок или даже штраф.

С помощью контрольных соотношений проверяют:

- корректность указанных данных в отчете (арифметика и логика);

- соответствие указанных данных сведениям из других источников (другая отчетность, первичные документы, учетные данные).

В правильно составленной декларации не выявляют расхождений ни по одному из пунктов КС. Если расхождения есть — допущены ошибки, которые требуется исправить.

С 01.07.2021 контрольные соотношения между НДС и налогом на прибыль, УСН, НДФЛ и других налогов, по которым сдают декларации, приобрели новый смысл — налоговики разработали и утвердили ряд параметров, несоблюдение которых приведет к признанию декларации несданной. По нормам НК РФ, сдача отчетов — обязанность налогоплательщика. Если ее не исполнять, предусмотрены штрафы.

Подробнее: раздел 7 декларации по НДС: порядок заполнения и образец

Перечень контрольных соотношений по НДС

Вот где найти справочник контрольных соотношений к отчетности по НДС:

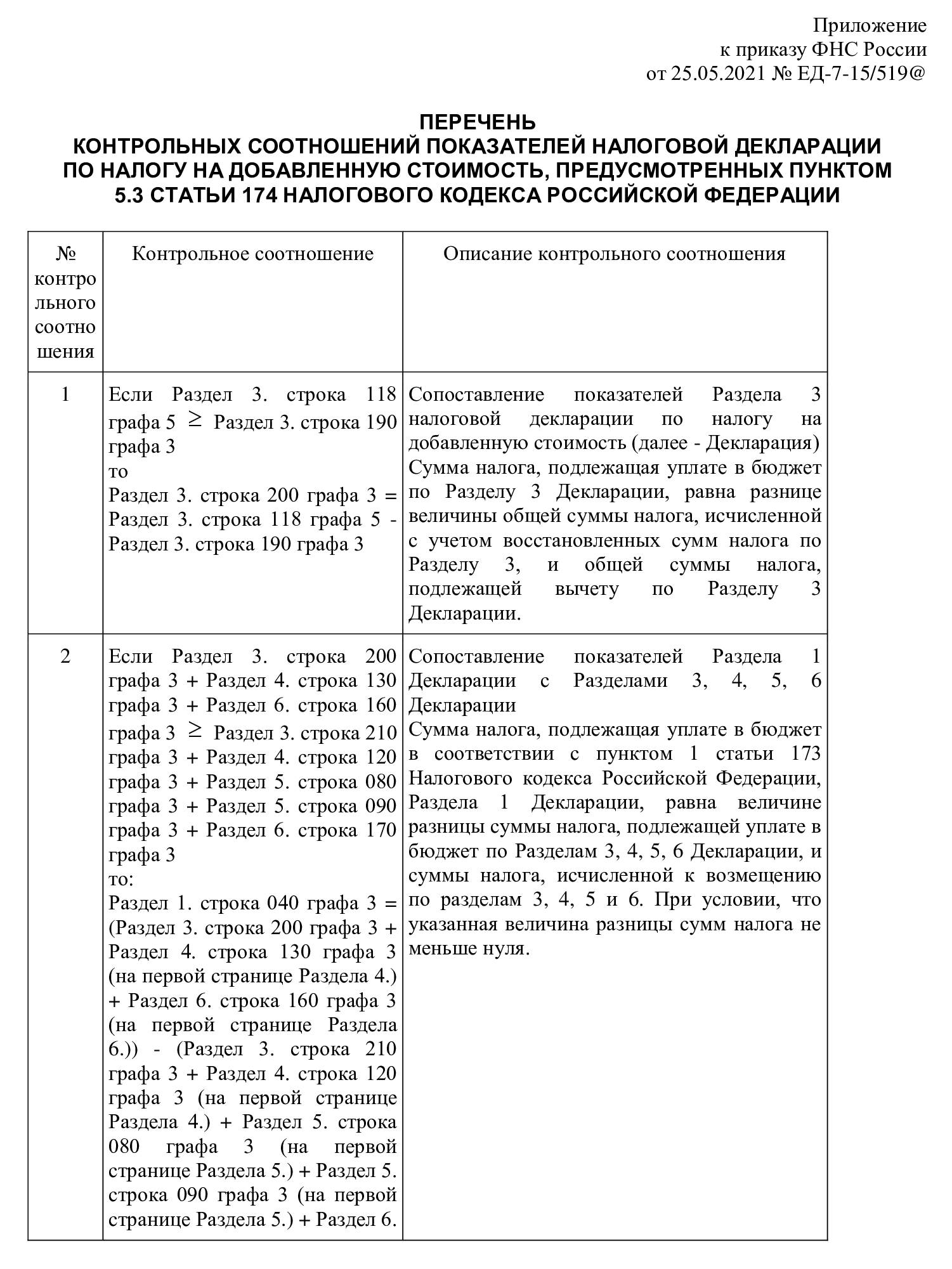

- Приказ ФНС России от 25.05.2021 № ЕД-7-15/519@ — с критическими правилами проверки для признания отчетности непредоставленной;

- письмо ФНС России от 23.03.2015 № ГД-4-3/4550@ (ред. от 13.02.2020) — рекомендованные параметры проверки всех показателей.

В Приказе № ЕД-7-15/519@, который теперь является основным документом с КС по НДС, содержатся 14 параметров для проверки. Специалисты ФНС ввели номера КС для удобства их применения.

Как использовать контрольные соотношения

Все параметры для проверки отчетности собраны в таблицу, в которой указаны:

- порядковый номер контрольных соотношений (КС);

- название КС;

- описание КС.

Актуальная таблица контрольного соотношения по облагаемым базам НДС.

К примеру, контрольное соотношение 4 НДС является подтверждением того, что соблюдается равенство между вычетом и входным НДС. По правилам, вычет равняется входному НДС, отраженному в книге покупок и дополнительных листах к ней. Это контрольное соотношение обязательно для всех налогоплательщиков. Сама формула выглядит так:.

Сумма показателей из стр. 190 раздела 3, из стр. 030 раздела 4, из стр. 040 раздела 4, из стр. 080 раздела 5, из стр. 090 раздела 5, из стр. 060 раздела 6, из стр. 090 раздела 6 из стр. 150 раздела 6 = значение из стр. 190 раздела 8 + значение из стр. 190 приложения № 1 к разделу 8 — значение из строки 005 приложения № 1 к разделу 8.

А вот код ошибки 0400400021 означает несоответствие декларации НДС установленным контрольным соотношениям. Такой код указан в классификаторе ошибок форматно-логического контроля КОФО, он доступен для бесплатного скачивания с сайта ГНИВЦ. Код ошибки 040 — это всегда нарушение логического контроля в любых расчетах и декларациях.

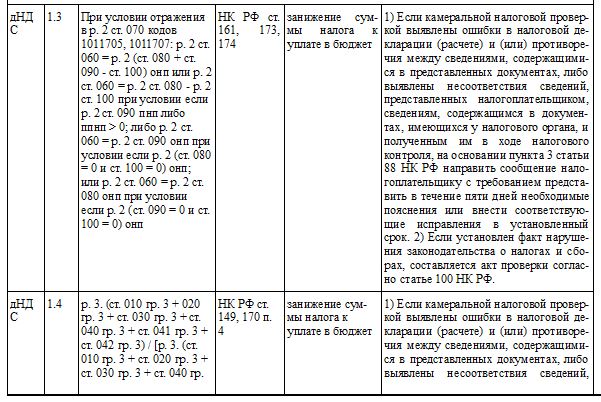

Никаких рекомендаций по применению в Приказе № ЕД-7-15/519@ не предусмотрено, тогда как в письме указаны законодательные нормы, которые нарушают налогоплательщики, и действия проверяющих при выявлении ошибки. Вот так выглядит фрагмент КС из письма об ошибках, которые приводят к занижению суммы налога к уплате в бюджет.

Новые КС из приказа имеют другой вид. Рассмотрим, как заполнять контрольные соотношения из Приказа № ЕД-7-15/519@, на нескольких примерах.

Сумма исчисленного НДС и налог к уплате (возмещению)

Для проверки применяются параметры № 1, 2, 3 и 13. В соотношении № 1 указано, что сумма налога, подлежащая уплате в бюджет по разделу 3 декларации, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм по разделу 3, и общей суммы налога, подлежащей вычету по разделу 3.

В разд. 3 действует формула для проверки исчисленного налога:

Общая сумма = сумме граф 5 по строкам 010, 020, 030, 040, 041, 045, 046, 050, 060, 070, 080, 105, 109, 110 и 115.

Для проверки суммы налога к уплате используют такое равенство:

Налог к уплате (строка 200) = исчисленный налог (строка 118) — сумма вычетов (строка 190).

При заявлении налога к возмещению итог проверяют по формуле:

Итог по разд. 3 (стр. 210) = итог вычетов по разд. 3 (стр. 190) — исчисленный налог по разд. 3 (стр. 118).

Одновременно должны соблюдаться такие параметры:

- общая сумма, исчисленная по ставке 20% из книги продаж (строка 260 разд. 9), равна сумме всех строк 200 разд. 9;

- общая сумма, исчисленная по ставке 18% из книги продаж (строка 265 разд. 9), равна сумме всех строк 205 разд. 9;

- общая сумма, исчисленная по ставке 10% из книги продаж (строка 270 разд. 9), равна сумме всех строк 210 разд. 9.

При несовпадении этих равенств налоговики заподозрят занижение налога к уплате.

Проверка вычетов

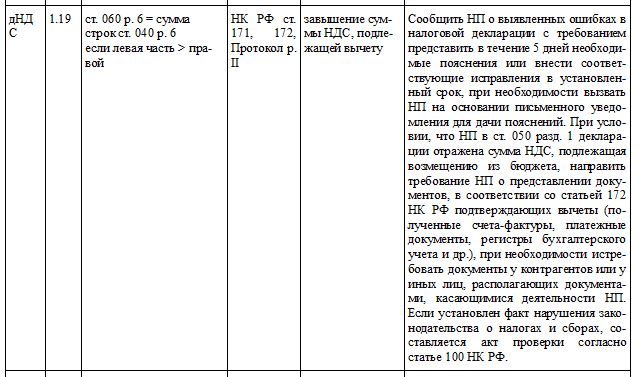

Для проверки вычетов применяются несколько КС, в том числе контрольное соотношение 1.19 НДС, которое выглядит так:

Дополнительно сверяется итоговое значение вычетов с итогами из книги покупок и дополнительных листов к ней. Формула, как посчитать контрольное соотношение правой и левой части в НДС, такова:

Итог по стр. 180 разд. 8 = стр. 190 разд. 8.

При сравнении данных по стр. 005 приложения 1 к разд. 8 и стр. 190 разд. 8 получаем одинаковый результат. При сложении данных по стр. 005 и всех стр.180 приложения 1 к разд. 8 образуется результат, равный стр. 190 приложения 1 к разд. 8. Если какое-то их этих тождеств не выполнено, вычеты в отчете завышены.

Когда декларацию по НДС признают непредоставленной

За КС, указанными в Приказе ФНС № ЕД-7-15/519@, необходимо следить особенно тщательно. В статье 174 НК РФ прописано, что при их несоблюдении декларацию признают непредоставленной. Если это произошло, специалисты ФНС направят сообщение по каналам ТКС. В течение 5 дней с этого момента налогоплательщик вправе исправить все несоответствия и направить отчет заново. Если это произойдет в установленный срок, отчетность по НДС является поданной в день первоначального предоставления.

04.04.2019

Начиная с налогового периода за I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в нее Приказом ФНС России от 28.12.2018 № СА-7-3/853@. Понадобилась и актуализация контрольных соотношений показателей декларации (напомним, они доведены до налоговых органов Письмом ФНС России от 23.03.2015 № ГД-4-3/4550@). Соответствующие коррективы отражены Федеральной налоговой службой в Письме от 19.03.2019 № СД-4-3/4921@. Прежде всего – о них, а также о других моментах, которые возникают перед сдачей отчетности по НДС.

Сначала сверка по учетным регистрам, потом проверка по контрольным соотношениям

Контрольные соотношения – это метод математической проверки, отражающий корректность введенных в декларацию данных путем сопоставления определенных показателей. Формулы, содержащиеся в соотношениях, позволяют сверить показатели, заносимые в разд. 1 – 7, как внутри этих разделов и между ними, так и в увязке с данными из разд. 8 – 12. С помощью этих значений (их используют налоговики при камеральных проверках и в случае выявления ошибок и противоречий между сведениями требуют пояснений или внесения исправлений в установленный срок) налогоплательщики также могут самостоятельно проверить правильность заполнения новой декларации по НДС.

Но не стоит забывать: проверка по Контрольным соотношениям налоговой декларации – завершающий этап. Прежде чем применить соотношения, налогоплательщику следует сверить бухгалтерские данные из «обороток» или иных учетных регистров, которые должны давать цифры, попадающие в декларацию. Это, например, счета:

– 90, 91 – в части объема реализации по каждой налоговой ставке;

– 60, 62, 76 – в отношении соответствия сумм авансов и НДС, относящегося к ним;

– 19 – по суммам вычетов;

– 68 – в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Проверка по Контрольным соотношениям. Проиллюстрируем сказанное на примере разд. 3 декларации:

|

Оборот по счету |

Дебет/Кредит соответствующего счета |

НДС |

Строка разд. 3 |

|

Дебет 62-1 х 20/120 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 010 |

|

Дебет 62-1 х 18/118 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 041 |

|

Дебет 62-1 х 10/110 |

= Дебет 90-3 |

= Сумма налога, исчисленного с реализации |

= Строка 020 |

|

Дебет 62-2 х 20/120 |

= Дебет 76 АВ |

= Сумма налога с аванса, полученного в счет предстоящих поставок |

= Строка 070 |

|

Дебет 62-2 х 20/120 |

= Кредит 76 АВ |

= Сумма «авансового» НДС, подлежащая вычету |

= Строка170 |

|

Кредит 60 х 20/120 |

= Дебет 19-03 |

= Сумма налога, предъявленная к вычету |

= Строка 120 |

Что проверяют инспекторы?

При анализе деклараций необходимые показатели рассчитываются по имеющимся (54-м вместо ранее представленных 44-х) формулам в зависимости от статуса налогоплательщика и характера операций. С помощью этих формул проводится сверка значений между разд. 1 – 7 и 8 – 12. Например, согласно Контрольным соотношениям по НДС налоговики затребуют пояснения:

– если сумма НДС в разд. 9 будет больше, чем в разд. 2 – 6 (п. 1.27);

– если вычеты в разд. 8 будут меньше, чем в разд. 3 – 6 (п. 1.28);

– если итоговое значение на последней странице разд. 8 (строка 190) будет больше суммы НДС к вычету (строка 180 разд. (п. 1.32);

– если сумма НДС по счету-фактуре, разница по корректировочному счету-фактуре (строки 200 – 210 разд. 9) не совпадает с итоговым значением на последней странице разд. 9 (строки 260 – 270) (пп. 1.37, 1.38).

Коррективы Контрольных соотношений по НДС

Итак, общий порядок рассмотрен. А теперь подробнее остановимся на актуализированных (1.4, 1.7, 1.8, 1.23, 1.25 – 1.27, 1.35, 1.39) и новых (1.45 – 1.54) пунктах Контрольных соотношений.

Вычеты – только по облагаемым НДС операциям

В Контрольных соотношениях по НДС скорректирован п. 1.4: в разд. 3 декларации добавлены строки 041 и 042, в которых отражают операции, облагаемые НДС по ставке 18% и 18/118 соответственно. Равенство указывает на то, что вычеты заявлены только по облагаемым операциям.

|

Налоговая база по разд. 3 (сумма строк 010, 020, 030, 040, 041, 042 графы 3) |

Сумма «входного» и «ввозного» НДС к вычету (строки 120, 150, 160 графы 3 разд. 3) |

|||||

|

|

= |

|

||||

|

Налоговая база в разд. 3 (сумма строк 010, 020, 030, 040, 041, 042 графы 3) |

+ |

Стоимость товаров, работ, услуг по графе 2 разд. 7 по кодам |

Сумма «входного» и «ввозного» НДС к вычету (строки 120, 150, 160 графы 3 разд. 3) |

+ |

Сумма налога по графе 4 разд. 7, которую нельзя принять к вычету по операциям, не образующим объект по НДС (коды 1010800 – 1010830) |

Если равенство не выполняется, значит, налогоплательщик допустил ошибку, заявив вычеты по операциям, не облагаемым НДС (ст. 149, п. 4 ст. 170 НК РФ).

Будьте внимательны: показатели граф 1 – 4 разд. 7 не участвуют в расчете итоговых сумм НДС к уплате или к возмещению, но учитываются в Контрольных соотношениях для проверки заявленных вычетов по налогу (коды операций 1010800 – 1010830).

Сумма исчисленного налога

При проверке общей суммы исчисленного НДС контролируют, чтобы выполнялось равенство, приведенное в п. 1.7 Контрольных соотношений по НДС. Как уже было отмечено, теперь сюда попадают добавленные в декларацию строки 041 и 042.

|

Сумма налога из графы 5 по строкам 010, 020, 030, 040, 041, 042, 045, 046, 050, 060, 070, 080, 105, 109, 110, 115 |

= |

Общая сумма исчисленного налога (строка 118 графы 5 разд. 3) |

Напомним, данные в графу 5 по строкам 070 (сумма «авансового» НДС) и 080 (сумма налога, подлежащего восстановлению) заносят и налоговые агенты, указанные в п. 8 ст. 161 НК РФ.

Если такое равенство не выполняется (его левая часть больше правой), значит, исчисленный налог занижен. В этом случае стоит проверить, со всех ли операций начислен НДС (ст. 146, 154, 155, 156, 158, 159, 162 НК РФ), верно ли определена налоговая база.

Сумма заявленных налоговых вычетов

В пункте 1.8 Контрольных соотношений приведено равенство, с помощью которого налогоплательщик проверяет сумму заявленных вычетов. В итоговой сумме – новая строка 135, предназначенная для отражения вычетов налога, исчисленного организацией розничной торговли товарами (плательщиком НДС), реализованными с оформлением документа (чека) для компенсации НДС (система такс-фри).

|

Сумма налога из строки 190 графы 3 разд. 3 |

= |

Сумма налога из графы 3 по строкам 120, 130, 135, 140, 150, 160, 170, 180, 185 |

Если общая сумма налога, подлежащая вычету (левая часть равенства), больше, налогоплательщик допустил ошибку: в целом заявил больше вычетов, чем по каждому основанию для вычетов из строк 120 – 185 разд. 3. В такой ситуации рекомендуется проверить значения:

– строк 120 – 185;

– раздела 8;

– книги покупок.

«Стыковки» строк в разделах и приложениях к ним

Следующее соотношение, скорректированное ФНС, вызвано появлением в декларации строк, отражающих реализацию и принятие НДС к вычету по новой (действующей с 01.01.2019) базовой ставке налога – 20%.

В пункте 1.23 Контрольных соотношений, в частности, представлены равенства строк из приложения 1 «Сведения из дополнительных листов книги продаж» к разд. 9 и разд. 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период».

|

Сведения из приложения 1 к разд. 9 |

Соотношение |

Сведения из разд. 9 |

|

Строка 020 (ставка 20%) |

= |

Строка 230 (ставка 20%) |

|

Строка 025 (ставка 18%) |

= |

Строка 235 (ставка 18%) |

|

Строка 030 (ставка 10%) |

= |

Строка 240 (ставка 10%) |

|

Строка 040 (ставка 0%) |

= |

Строка 250 (ставка 0%) |

|

Строка 050 (ставка 20%) |

= |

Строка 260 (ставка 20%) |

|

Строка 055 (ставка 18%) |

= |

Строка 265 (ставка 18%) |

|

Строка 060 (ставка 10%) |

= |

Строка 270 (ставка 10%) |

|

Строка 070 (итоговая стоимость продаж, освобождаемых от налога) |

= |

Строка 280 (всего стоимость продаж, освобождаемых от налога) |

Нарушение равенства (левая часть меньше правой) сигнализирует о том, что сумма НДС, подлежащая уплате в бюджет, занижена.

НДС к возмещению

Если налог подлежит возмещению, эту сумму нужно отразить в строке 050 разд. 1, и она должна быть равна разности между всеми вычетами и исчисленным НДС.

Согласно п. 1.25 Контрольных соотношений, если показатель по строке 050 разд. 1 больше 0, должно выполняться следующее соотношение: совокупность строк из разд. 8 (сведения из книги покупок) минус совокупность строк из разд. 9 (сведения из книги продаж) дают положительное (больше 0) значение.

|

Строка 190 разд. 8 + (строка 190 – |

— |

Сумма строк 260, 265, 270 разд. 9 |

— |

Сумма строк 200, 205, 210 разд. 9, в которых КВО (строка 010) = 06 |

+ |

Сумма строк 340, 345, 350 за минусом суммы строк 050, 055, 060 приложения 1 к разд. 9 |

— |

Сумма строк 280, 285, 290 из приложения 1 к разд. 9, в которых КВО (строка 090) = 06 |

> |

0 |

Проверка деклараций, представляемых налоговыми агентами

За это отвечают п. 1.26 и 1.31 Контрольных соотношений. Первый актуализирован, теперь в нем вместо одного равенства два: одно потребуется для случаев, если в строке 070 разд. 2 не указан код 1011715 (реализация товара из п. 8 ст. 161 НК РФ – сырых шкур, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры), второе – тогда, когда этот код указан.

1. При неотражении кода 1011715:

|

Сумма строк 060 по всем листам разд. 2 |

= |

Сумма строк 200, 205 и 210 по всем листам разд. 9, в которых строка 010 = 06 |

+ |

Сумма строк 280, 285 и 290 по всем листам приложения 1 к разд. 9, в которых строка 090 = 06 |

2. При указании кода 1011715:

|

Сумма строк 200, 205 и 210 по всем листам разд. 9, в которых строка 010 = 41, 43 и 44 |

+ |

Сумма строк 280, 285 и 290 по всем листам приложения 1 к разд. 9, в которых строка 090 = 41, 43 и 44 |

— |

Сумма строк 180 разд. 8, в которых строка 010 = 41, 42, 43 и 44 |

+ |

Сумма строк 180 приложения 1 к разд. 8, в которых строка 010 = 41, 42, 43 и 44 |

Если левая часть равенства меньше правой, нарушен п. 4.1 ст. 173 НК РФ. Согласно этой норме сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с п. 3.1 ст. 166 НК РФ в отношении товаров, указанных в п. 8 ст. 161 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ в части операций, осуществляемых названными агентами с учетом особенностей, установленных п. 3 ст. 172 НК РФ.

Что касается п. 1.31 Контрольных соотношений, он остался прежним. По нему проверяется право налогового агента на вычет (строка 180 разд. 3 = сумме строк 180 по листам разд. 8 и приложения к этому разделу с указанием «06» в строке 010).

Суммы НДС, исчисленного к уплате в бюджет

Следующие коррективы внесены в п. 1.35 Контрольных соотношений, который предусматривает такое равенство:

|

Сумма строк 180 разд. 9 |

= |

Строка 240 разд. 9 |

Если его левая часть (стоимость продаж, облагаемых НДС по ставке 10%, по счету-фактуре, разница по корректировочному счету-фактуре (без НДС)) больше правой (всего стоимость продаж по книге продаж (без налога) по ставке 10%), возможно занижение суммы НДС, исчисленного к уплате в бюджет. Но это справедливо при условии выполнения соотношений:

– в пункте 1.32 Контрольных соотношений (строка 180 разд. 8 = строке 190 разд. 8);

– в пункте 1.47 Контрольных соотношений (строка 025 приложения 1 к разд. 9 + сумма строк 255 приложения 1 к разд. 9 = строке 315 приложения 1 к разд. 9).

В пункте 1.39 Контрольных соотношений приведена следующая формула:

|

Строка 020 приложения 1 к разд. 9 + сумма строк 250 приложения 1 к разд. 9 |

= |

Строка 310 приложения 1 к разд. 9 |

Нарушение данного равенства (левая часть больше правой) сигнализирует о том, что, возможно, сумма исчисленного к уплате в бюджет 20%-го налога занижена (при условии, что соотношения в п. 1.32 и 1.49 выполняются).

О последнем пункте Контрольных соотношений – п. 1.49:

– если в разд. 2 строки 070 декларации отчетного налогового периода указан код 101700 (разд. IV «Операции, осуществляемые налоговыми агентами»), то значение строки 060 равно 0;

– если значение строки 060 в декларации отчетного налогового периода больше 0, то указание в строке 070 разд. 2 кода 1011700 некорректно.

ФНС отмечает, что в такой ситуации возможно нарушение п. 1 и 4 ст. 174 НК РФ (нарушение срока уплаты суммы НДС).

О некоторых пунктах Контрольных соотношений декларации по НДС

К добавленным в Контрольные соотношения декларации по НДС пунктам относятся также:

|

№ пункта |

Контрольные соотношения |

Возможное нарушение законодательства |

Формулировка нарушения |

|

1.45 |

Раздел 9: сумма строк 175 = строке 235 на последней странице. Если левая часть равенства > правой |

Статьи 153, 173 НК РФ, п. 8 Правил ведения книги продаж |

Вероятно, занижена сумма НДС, исчисленного к уплате в бюджет |

|

1.46 |

Раздел 9: сумма строк 205 = строке 265 на последней странице. Если левая часть равенства > правой |

||

|

1.48 |

Приложение 1 к разд. 9: строка 055 + сумма строк 285 = строке 345. Если левая часть равенства > правой |

Статьи 153, 173 НК РФ, п. 3 Правил заполнения дополнительного листа книги продаж |

|

|

1.50 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 040 – 060 в строке 070 этого раздела указываются коды 1011705, 1011709, 1011715 |

Пункты 4, 6, 8 ст. 161 НК РФ |

Вероятно, неверно указан код |

|

1.51 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020 – 060 в строке 070 этого раздела указывается код 1011703 |

Пункт 3 ст. 161 НК РФ |

|

|

1.52 |

При условии заполнения в разд. 2 за отчетный налоговый период строк 020, 040 – 060 в стро- |

Пункты 1, 5 ст. 161; п. 10 ст. 174.2 НК РФ |

|

|

1.53 |

Значение в разд. 1 строки 020 и (или) разд. 2 строки 040 = значению КБК для декларации по НДС, указанному в соответствии с кодами классификации доходов бюджетов РФ |

Статья 80 НК РФ |

Неверно указан КБК |

|

1.54 |

Значение в разд. 1 строки 010 (или) разд. 2 строки 050 = значению, указанному в ОК 033-2013 (ОКТМО), утвержденному Приказом Росстандарта от 14.06.2013 № 159-ст |

Статья 80 НК РФ |

Неверно указан ОКТМО |

* * *

Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за I квартал 2019 года проверять показатели формы нужно с учетом изложенной выше информации.

Луговая Н. Н.,

эксперт информационно-справочной системы «Аюдар Инфо»

Вопрос задал

Константин Х.

Ответственный за ответ:

Босых Татьяна (★9.56/10)

Добрый день. Сдали отчет по НДС за 3 квартал, пришел запрос на уточнение «Код ошибки: 0400400021, Текст сообщения об ошибке: Контрольное соотношение 4: Левая часть = Правая часть = ,» не понимаю как исправить заполняем раздел 3, раздел 4, раздел 7 есть льгота. Как исправить? Спасибо.

Контрольные соотношения декларации по НДС — разработанные ФНС показатели для проверки правильности внесенных в отчетность данных. Применяя их, налогоплательщики смогут самостоятельно исправить допущенные ошибки до предоставления декларации (расчета) в налоговые органы. Расскажем, где найти справочник контрольных соотношений, как его использовать и как не допустить признание декларации непредставленной.

Декларация по НДС и ее проверка

Новый бланк декларации по налогу на добавленную стоимость (НДС), утвержденный Приказом ФНС России от 12.12.2022 № ЕД-7-3/1191@, применяется, начиная с представления налоговой декларации по налогу на добавленную стоимость за 1-й квартал 2023 года. Обновлены электронный формат декларации и порядок ее заполнения. Налогоплательщики и налоговые агенты должны его придерживаться, чтобы избежать ошибок. А проверить правильность заполнения декларации и ее совпадение с другими отчетами и документами позволяют контрольные соотношения, которые установлены ФНС. Если они не совпадают, то в декларации есть ошибки или неточности, которые необходимо исправить.

Может пригодиться:

- образец заполнения декларации по НДС;

- образец нулевой декларации по НДС;

- образец уточненной декларации по НДС.

А вот тестирование контрольных соотношений происходит так: на сайте ФНС доступна для скачивания программа Tester. Она бесплатна и используется всеми налогоплательщиками, кто сдает отчетность. Это ПО необходимо для проверки файлов на соответствие форматам предоставления электронных налоговых деклараций и бухгалтерской отчетности.

С 01.07.2021 налоговики утвердили перечень контрольных соотношений (КС), при нарушении которых декларация, поданная после этой даты, признается непредставленной. Декларацию придется подать заново (п. 5.3, 5.4 ст. 174 НК РФ).

Зачем нужны контрольные соотношения в декларации

Применять специальные показатели для проверки налоговой отчетности специалисты ФНС начали давно. Они доводили их до местных налоговых инспекций в письмах для внутреннего пользования, но рекомендовали налогоплательщикам пользоваться для самопроверки, чтобы по результатам камеральной проверки не получить требование об устранении ошибок или даже штраф.

С помощью КС проверяют:

- корректность указанных данных в отчете (арифметика и логика);

- соответствие указанных данных сведениям из других источников (другая отчетность, первичные документы, учетные данные).

В правильно составленной декларации не выявляют расхождений ни по одному из пунктов КС. Если расхождения есть — допущены ошибки, которые требуется исправить.

С 01.07.2021 статья 174 НК РФ дополнилась пунктом 5.3, и контрольные соотношения между НДС и налогом на прибыль, УСН, НДФЛ и другими налогами, по которым сдают декларации, приобрели новый смысл — налоговики разработали и утвердили ряд параметров, несоблюдение которых приведет к признанию декларации несданной. По нормам НК РФ сдача отчетов — обязанность налогоплательщика. Если ее не исполнять, то предусмотрены штрафы.

Подробнее: раздел 7 декларации по НДС: порядок заполнения и образец

Перечень контрольных соотношений по НДС

Контрольные соотношения к отчетности по НДС приведены в:

- Приказе ФНС России от 25.05.2021 № ЕД-7-15/519@ — с критическими правилами проверки для признания отчетности непредоставленной. Документ содержит 14 параметров для проверки. Специалисты ФНС ввели номера КС для удобства их применения;

- Письме ФНС России от 23.03.2015 № ГД-4-3/4550@ (ред. от 04.03.2022) — рекомендованные параметры проверки всех показателей;

- Письме ФНС России № ЕА-4-15/2048@ от 21.02.2023 «О направлении контрольных соотношений» — указаны новые параметры проверки: в частности, контрольные соотношения НДС и налога на прибыль в 2023 году, УСН и расчетов 6-НДФЛ.

Как использовать контрольные соотношения

Все параметры для проверки отчетности собраны в таблицу, в которой указаны:

- порядковый номер КС;

- название КС;

- описание КС.

Актуальная таблица контрольного соотношения по облагаемым базам НДС.

")

.")

К примеру, контрольное соотношение 4-НДС является подтверждением того, что соблюдается равенство между вычетом и входным НДС.

По правилам вычет равняется входному НДС, отраженному в книге покупок и дополнительных листах к ней: сумма налога к вычету по разд. 3, 4, 5, 6 декларации должна равняться итоговой сумме налога к вычету по разд. 8 с учетом Приложения 1 к разд. 8 и принимая в расчет округление.

Это требование обязательно для всех налогоплательщиков.

Если появляется текст сообщения об ошибке по контрольному соотношению 4, то равенство не выполняется, не исключено, что сумма вычетов завышена.

На несоответствие установленным КС указывает код ошибки 0400400021 в декларации по НДС за 2023 год. Такой код указан в классификаторе ошибок форматно-логического контроля КОФО, он доступен для бесплатного скачивания с сайта ГНИВЦ. Код ошибки 040 — это всегда нарушение логического контроля в любых расчетах и отчетности.

Никаких рекомендаций по применению в приказе № ЕД-7-15/519@ не предусмотрено, тогда как в письме от 23.03.2015 № ГД-4-3/4550@ указаны законодательные нормы, которые нарушают налогоплательщики, и действия проверяющих при выявлении ошибки. Вот так выглядит фрагмент КС из письма об ошибках, которые приводят к занижению суммы налога к уплате в бюджет.

")

Новые КС из приказа имеют другой вид. Рассмотрим, как заполнять контрольные соотношения из приказа № ЕД-7-15/519@, на нескольких примерах.

Сумма исчисленного НДС и налог к уплате (возмещению)

Для проверки применяются параметры № 1, 2, 3 и 13. В КС № 1 указано, что сумма налога, подлежащая уплате в бюджет по разделу 3 отчета по НДС, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм по разделу 3, и общей суммы налога, подлежащей вычету по разделу 3.

В разделе 3 действует формула для проверки исчисленного налога:

Общая сумма = сумме граф 5 по строкам 010, 020, 030, 040, 041, 045, 046, 050, 060, 070, 080, 105, 109, 110 и 115 раздела 3.

Для проверки суммы налога к уплате используют такое равенство для раздела 3:

Налог к уплате (строка 200) = исчисленный налог (строка 118) — сумма вычетов (строка 190).

При заявлении налога к возмещению итог проверяют по формуле:

Итоговая сумма НДС к уплате по разделу 3 (стр. 210) = итог вычетов по разд. 3 (стр. 190) — исчисленный налог по разд. 3 (стр. 118).

Одновременно должны соблюдаться такие параметры:

- общая сумма, исчисленная по ставке 20 % из книги продаж (строка 260 разд. 9), равна сумме всех строк 200 разд. 9;

- общая сумма, исчисленная по ставке 18 % из книги продаж (строка 265 разд. 9), равна сумме всех строк 205 разд. 9;

- общая сумма, исчисленная по ставке 10 % из книги продаж (строка 270 разд. 9), равна сумме всех строк 210 разд. 9;

- если в декларации есть сведения из дополнительных листов книги продаж, то между собой должны совпасть сведения из раздела 9, в том числе (п. 1.23, 1.42, 1.43, 1.48 КС из приказа № ЕД-7-15/519@):

- строка 050 приложения 1 к разд. 9 и строка 260 разд. 9;

- строка 055 приложения 1 к разд. 9 и строка 265 разд. 9;

- строка 060 приложения 1 к разд. 9 и строка 270 разд. 9;

- строка 070 приложения 1 к разд. 9 и строка 280 разд. 9;

- строка 340 и сумма строк 050 и 280 приложения 1 к разд. 9;

- строка 345 и сумма строк 055 и 285 приложения 1;

- строка 350 и сумма строк 060 и 290 приложения 1.

Согласно Письму ФНС № ЕА-4-15/2048@ от 21.02.2023 о занижении налога указывают ошибки (п. 17, 18 документа):

- 1151001 — при невыполнении КС, если любая из строк 030, 040, 050 раздела 1, 060 раздела 2

- 1151115 — если не выполняются КС стр. 130 графы 3 раздела 1

При несовпадении перечисленных равенств налоговики заподозрят занижение налога к уплате.

Проверка вычетов

Для проверки вычетов применяются несколько КС, в том числе КС № 1.19 НДС, которое выглядит так:

Дополнительно сверяется итоговое значение вычетов с итогами из книги покупок и дополнительных листов к ней. Формула, как посчитать контрольное соотношение правой и левой части в НДС, такова:

Итог по стр. 180 разд. 8 = стр. 190 разд. 8.

При сравнении данных по стр. 005 приложения 1 к разд. 8 и стр. 190 разд. 8 получаем одинаковый результат. При сложении данных по стр. 005 и всех стр.180 приложения 1 к разд. 8 образуется результат, равный стр. 190 приложения 1 к разд. 8. Если какое-то их этих тождеств не выполнено, то вычеты в отчете завышены (КС № 6).

Последнее КС № 14 пригодится налогоплательщикам, применяющим УСН.

Проверьте, нет ли в блоке 2 операций с кодом 1011715 (его применяют покупатели вторсырья, шкур, макулатуры). При их отсутствии не заполняется блок 8 с указанием суммы вычетов в строках 180, 190 этого раздела. В таком случае сумма вычетов равняется нулю.

Это требование не распространяется на упрощенцев, которые отразили в блоке 2 операции с кодом 1011715. Для них это не является нарушением.

Когда декларацию по НДС признают непредоставленной

За КС, указанными в Приказе ФНС № ЕД-7-15/519@, необходимо следить особенно тщательно. В статье 174 НК РФ прописано, что при их несоблюдении декларацию признают непредоставленной. Если это произошло, то специалисты ФНС направят сообщение по каналам ТКС. В течение 5 дней с этого момента налогоплательщик вправе исправить все несоответствия и направить отчет заново. Если это произойдет в установленный срок, то отчетность по НДС является поданной в день первоначального предоставления.

здравствуйте, подскажите пожалуйста, за 2 квартал отчета по ндс пришло такое уведомление, не могу разобраться, можете пояснить, Код ошибки: 0400400021, Текст сообщения об ошибке: Контрольное соотношение 3: Левая часть = Правая

часть = ,

09 декабря 2022, 20:31, Андрей, г. Апатиты

Юристы уже работают над вопросом

Первые ответы обычно поступают в течение 15 минут

Похожие вопросы

Здравствуйте, подскажите пожалуйста, мой отец вступил в наследство на 1/2 части кирпичного дома и 2/3 части земли, сейчас он хочет переписать это имущество на меня (оформить дарственную)

Здравствуйте, подскажите пожалуйста, мой отец вступил в наследство на 1/2 части кирпичного дома и 2/3 части земли, сейчас он хочет переписать это имущество на меня (оформить дарственную). Считается ли это совместно нажитым имуществом и нужно ли нотариально заверенные заявление моей матери? Заранее спасибо за ответ????

21 июня, 13:29, вопрос №3749242, Анастасия, г. Москва

Если не могу, то скажите можно как-то сохранить зарплату или получить какую-то компенсацию?

Здравствуйте, у меня такой вопрос, я подросток и сейчас официально трудоустроен на летние каникулы. От школы нас заставляют ехать на военные сборы, скажите пожалуйста, могу я не поехать на сборы т. к. я официально трудоустроен и у меня на руках трудовой договор? Если не могу, то скажите можно как-то сохранить зарплату или получить какую-то компенсацию?

20 июня, 16:47, вопрос №3748118, Андрей Круговой, г. Москва

Здравствуйте, подскажите пожалуйста пришли результаты ЕГЭ по русскому 58, а по математике базового уровня

здравствуйте,подскажите пожалуйста пришли результаты ЕГЭ по русскому 58 ,а по математике базового уровня оценка 5,за 10 и 11 класс я отличница ,могу ли я получить красный аттестат без золотой медали?

20 июня, 14:41, вопрос №3747973, Ольга, г. Москва

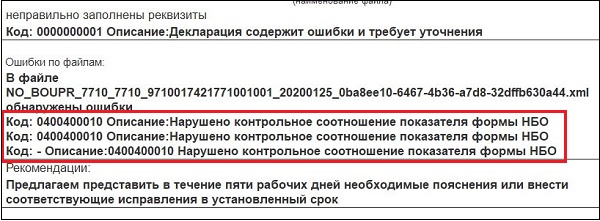

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 «Нарушено контрольное соотношение показателя формы НБО». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Содержание

- Сущность ошибки с кодом 0400400010

- Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

- Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

- Звонок в налоговую для решения проблемы

- Дождитесь обновления системы, чтобы повторно отправить отчёт

- Заключение

Сущность ошибки с кодом 0400400010

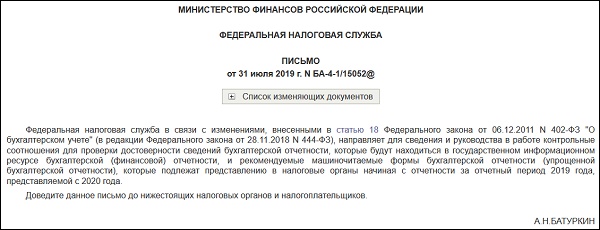

Как известно, с начала 2020 года налоговые инспектора (а также соответствующие программные инструменты) сверяют налоговую отчётность по новым контрольным соотношениям. Данные соотношения регламентированы специальным письмом ФНС от 31.07.2019 года № БА-4-1/15052@, в котором определено, суммы каких строк должны сходиться при проверке баланса.

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей. У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Читайте также: Причины отказа налоговой: Ошибка в последовательности предоставлении сведений 3 НДФЛ и что это значит.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой «корректировка №1». Это должно помочь решить проблему контрольного соотношения показателя.

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.