Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Кооператив несет ответственность за наличие эффективной системы внутреннего контроля, которая является первым и наиболее важным элементом общей системы надзора за деятельностью КПК.

Контроль необходим любому финансовому институту в силу огромного количества рисков, с которыми ему приходится сталкиваться. Риски бывают внутренние и внешние. К внешним рискам относятся системные риски, связанные с резкими изменениями экономической ситуации или законодательства, а также риски, связанные с нестабильностью рыночных процентных ставок. Внутренние риски — это, прежде всего, риски допущения ошибок персоналом или намеренных злоупотреблений со стороны сотрудников.

Кроме того, к внутренним рискам можно отнести риски повреждения или уничтожения имущества организации, прежде всего, носителей информации, в результате стихийных бедствий, пожаров и т. п.

Существует целый ряд способов обращения с риском. Можно:

-

ликвидировать риск;

-

избегать риска;

-

передавать риск;

-

откладывать риск;

-

признавать (принимать) риск;

-

снижать риск.

Система внутреннего контроля направлена на ликвидацию или снижение риска, обусловленного внутренними факторами.

Формальное определение системы внутреннего контроля выглядит следующим образом:

Система внутреннего контроля объединяет структуру организации и все взаимосвязанные системы, необходимые для решения управленческих задач с целью обеспечения последовательного и эффективного ведения дел, в том числе для защиты активов, обеспечения достоверности учетных данных и своевременного предоставления финансовой отчетности.

Внутренний контроль способствует решению следующих управленческих задач:

-

обеспечение прибыльности организации операций (путем получения достоверной информации для формирования надежных способов ведения дел и мониторинга реализации этих способов);

-

предотвращение и выявление ошибок в деятельности организации;

-

защита активов организации;

-

достоверность учетных данных;

-

своевременное формирование финансовой отчетности.

Классификация видов контроля:

-

оперативный контроль;

-

административный контроль;

-

управленческий контроль.

Оперативный контроль — механизм проверки аккуратности выполняемой работы. Оперативный контроль назван так, поскольку является частью операций кооператива. Основная цель оперативного контроля – недопущение ошибок и недочетов и уменьшение тем самым риска, возникающего при совершении ошибок. Оперативный контроль входит в число должностных обязанностей персонала.

Цель оперативного контроля — проверка:

-

учета операций;

-

корректности информации, содержащейся в оправдательных и иных документах;

-

соответствия правилам, процедурам, положениям, уровню компетенции, принятым решениям и способам управления.

Этот контроль осуществляется ежедневно ответственными лицами.

Административный контроль — вид контроля направлен на выявление ошибок и злоупотреблений.

Цели административного контроля:

-

убедиться, что осуществление финансовых операций, их анализ и контроль, за их выполнением, а также деятельность по управлению кооперативом, соответствует принятым правилам и стандартам;

-

убедиться в эффективности операций, стандартов безопасности и превентивных мер;

-

убедиться в качестве работы персонала.

Этот вид контроля обычно осуществляется сотрудником более высокого ранга, чем сотрудник, выполняющий подконтрольные операции.

Управленческий контроль заключается в проверке соответствия результатов работы как всей организации, так и отдельных операций заявленным целям деятельности организации.

В рамках управленческого контроля проводится также оценка качества контроля, проводимого отдельными лицами. Управленческий контроль осуществляется Директором или старшими менеджерами.

Возможна и иная классификация:

-

контроль, направленный на предотвращение ошибок;

-

контроль, направленный на выявление ошибок.

Контроль, направленный на предупреждение ошибок. Этот контроль необходим для обеспечения соответствия проводимых операций правилам, стандартам, процедурам, уровню компетенции, принятым решениям и способам управления. Он должен иметь предупредительный эффект в отношении сотрудников, склонных допускать ошибки.

Контроль, направленный на выявление ошибок. Цель этого контроля — обнаружить ошибки или, как минимум, повысить вероятность выявления ошибок. К тому же, сам факт существования такого контроля может иметь предупредительный эффект. Примером очень эффективного метода реализации этого вида контроля являются внеплановые проверки кассы.

Ограничения внутреннего контроля.

Процедуры внутреннего контроля включают в себя следующие аспекты:

-

индивидуальный контроль, осуществляемый каждым отдельным работником;

-

контроль со стороны директора за каждым работником;

-

контроль со стороны правления за директором;

-

контроль со стороны ревизионной комиссии и наблюдательного совета за правлением, директором и работниками.

-

Невозможно держать под полным контролем абсолютно все аспекты деятельности кооператива. Система внутреннего контроля имеет целый ряд объективных ограничений, которые снижают ее эффективность.

К факторам, ограничивающим возможности внутреннего контроля, относятся небольшая численность работников.

Невозможно осуществлять контроль, если в организации только один работник. Если работников больше двух, контроль в принципе возможен, но в большей или меньшей степени ограничен несовместимостью некоторых полномочий.

-

Высокая стоимость некоторых видов контроля.

-

Для операций с невысоким риском контроль может отсутствовать.

Тем не менее, отказ от определенных видов контроля по причине их высокой стоимости, снижает эффективность системы и повышает вероятность риска. Отказ от ежедневного сравнения данных учета займов и сбережений с данными кассы может привести к трудностям при подведении месячного баланса с одной стороны, и к риску выплаты пайщику излишних средств, с другой стороны.

-

Необычные операции. Имеются в виду операции, которые могут остаться незамеченными или неучтенными сотрудниками. Например, возмещение, полученное от третьих лиц или возврат займа, по которому был сформирован резерв сомнительных долгов или который был списан.

-

Сговор среди работников делает некоторые виды контроля неэффективными, большинство видов контроля основано на принципе подотчетности сотрудников. Злоупотребления, совершаемые одним из работников, могут повлиять на других. Если существует сговор между таким работником и работником, осуществляющим контроль над первым, с целью сокрытия злоупотреблений, потребуется много времени, чтобы это обнаружить. В некоторых случаях это останется необнаруженным.

С какими именно затратами связано осуществление внутреннего контроля? Ответ на этот вопрос зависит от риска, с которым сталкивается кооператив в случае отказа от осуществления каких-либо видов контроля. Очевидно, что не все операции в кооперативе связаны с одинаковым уровнем риска.

Это необходимо иметь в виду при построении системы внутреннего контроля, с тем, чтобы контроль осуществлялся в нужное время и в нужном месте (ключевые элементы контроля).

Таким образом, операции, для которых вероятность риска невелика или риск полностью отсутствует, могут контролироваться с меньшей частотой.

Литература :

-

-

В.В. Бурцев : Система государственного контроля.- Финансы, № 9, 2007;

-

Л.Н. Овсянников: Финансовый контроль как система.-Финансы, №12, 2008.

-

Как уже отмечалось, контроль

— один из основных

элементов реализации управленческих

решений. Контроль может быть:

■ по степени регулярности — эпизодический

или систематический;

■ по объему — детальный или общий;

■ по глубине — упреждающий (направлен

на предупреждение возможных ошибок),

констатирующий (направлен на поиск и

наказание виновных) или аналитический

(направлен на поиск причин уже

совершенных ошибок).

Если у руководителя существует установка,

что работников необходимо заставлять

работать, то он предпочитает частый,

детальный и констатирующий контроль.

Установка на то, что работникам надо

создавать благоприятные условия для

успешной деятельности, предполагает

систематический, общий контроль,

сочетание упреждающего и аналитического

уровней.

Психологами выделяются следующие ошибки

контроля [57]:

1. Контроль «по

случаю». Контроль не

должен ограничиваться инцидентами.

Контроль должен упреждать отклонения

в работе, а не становиться следствием

таких отклонений.

2. «Тотальный»

контроль. Контроль

руководителем всего и вся делает

сотрудников несамостоятельными,

порождает иждивенческие настроения.

3. Скрытый

контроль. Такой

контроль некорректен этически и

просто унизителен для любого руководителя.

4. Контроль-проформа.

Формальный контроль

плох хотя бы потому, что кто не контролирует

— тот не интересуется достижениями

своих сотрудников.

5. Контроль

как проявление общего недоверия.

Подозрительность,

как правило, свидетельствует о

неуверенности в себе. Если у руководителя

нет здорового чувства собственного

достоинства, он чувствует угрозу,

исходящую от других. Их безошибочная

работа сигнализирует ему, что есть люди,

претендующие на его кресло. Надо

держать их «на коротком поводке»,

тогда можно еще продержаться…

6. Неинформирование

сотрудника о результатах контроля.

Негативные итоги

контроля бесплодны, если не становятся

предметом обсуждения.

7. «Поверхностный»

контроль. Пример —

контроль пребывания сотрудника на

рабочем месте вместо контроля результатов

его работы.

8. Поиск

«козла отпущения». Плох

управляющий, связывающий контроль

результата с поиском «крайнего». Тем

самым управляющий признает, что не

справился с контролем за процессом.

9. Неиспользование

особой возможности для интенсивного

контроля: испытательного

срока работы нового сотрудника.

Естественно, что почти всякий контроль

заканчивается оценкой исполнения,

похвалой или наказанием.

3.5. Оценка исполнения, похвала и наказание

Оценка исполнения управленческих

решений должна учитывать:

■ актуальные потребности работника;

■ индивидуальные особенности работника;

■ его физическое, эмоциональное

состояние;

■ последовательность оценок в

соответствии с линией поведения

работника;

■ соразмерность оценок и достижений,

усилий;

■ особенности ситуации, в которой

происходит оценивание.

К основным ошибкам оценок исполнения

относятся следующие [78]:

1. Галло-эффект,

когда в свете одной

черты или характеристики человека

или его действий оцениваются другие

характеристики. Например, старательность

человека оценивается как наличие

творческого потенциала.

2. Эффект центральной тенденции,

заключающийся в стремлении руководителей

к усредненно хорошим или усредненно

плохим оценкам. Подчиненные при этом

отмечают, что руководитель «стрижет

всех под одну гребенку».

3. Эффект

контраста, суть

которого в том, что среднее исполнение

на фоне очень плохого выглядит и

оценивается как блестящее.

4. Влияние

эмоционального состояния —

настроение руководителя, эмоциональная

реакция на совершенно другие события

могут оказать существенное влияние на

оценку исполнения как в положительную,

так и отрицательную сторону.

5. Влияние

стереотипов, когда

руководитель, например, уверен, что

данный работник никогда не сможет

заниматься

администрированием только потому, что

у всех сложилось такое устойчивое

мнение, но оно никогда не проверялось

на практике, а явных противопоказаний

к управленческой деятельности у

работника нет.

Похвала является одним из

наиболее действенных мотивирующих

факторов, обеспечивающих высокий уровень

исполнения. Однако, если определенные

требования не соблюдаются, действенность

этого стимула уменьшается. К таким

требованиям, с точки зрения Е.Г. Молла,

относятся:

■ похвала должна быть не абстрактной

(например, «вы хороший работник»), а

конкретной, с указанием, какие именно

и почему заслуживают поощрения;

■ похвала должна быть своевременной;

■ не обязательно хвалить на каждом

этапе решения задачи, достаточно сделать

это в конце, чтобы не обесценивать

стимул;

■ похвала должна соответствовать

личному вкладу каждого;

■ хвалить следует с учетом

индивидуально-психологических

особенностей работника;

■ нельзя превращать похвалу в средство

манипулирования людьми и забывать о

возможном появлении чувства зависти

у окружающих.

Наказание же наиболее эффективно,

когда оно:

■ достаточно мотивировано и не слишком

отставлено по времени;

■ следует за определенные действия,

а не за поведение в целом;

■ учитывает время и индивидуальные

особенности наказуемого;

■ несет на себе информационную нагрузку;

■ осуществляется в контексте

воспитательного воздействия. Тем не

менее, как отмечает, Е.Г. Молл, многие

американские и европейские компании

на сегодняшний день отказываются от

использования различных санкций и

наказаний как метода поддержания

трудовой дисциплины.

Таким образом, успешность управленческого

процесса в значительной степени

определяется знанием и применением

психологических законов, принципов и

закономерностей. Следует подчеркнуть,

что именно они являются ключевыми,

стержневыми, основополагающими в

деятельности руководителя, а это

создает необходимость их более детального

изучения в следующей главе.

Тесты для

самоконтроля к теме

1.

Утверждение

о том, что ни один человек не может

постичь другого человека с такой

степенью достоверности, которая была

бы достаточной для принятия серьезных

решений относительно этого человека,

соответствует закону:

а) неопределенности

отклика;

б) неадекватности

отображения человека человеком;

в) неадекватности

самооценки;

г) расщепления

смысла управленческой информации.

2. Если

при высоком уровне стимулов к определенной

работе или высоких требованиях среды

к человеку нехватка каких-либо способностей

для успешного осуществления именно

данной деятельности возмещается

другими способностями или навыками и

умением работать, то речь идет о законе:

а) самосохранения;

б) компенсации;

в) неопределенности

отклика;

г) неадекватности

самооценки.

3. Выбор

определенного курса действий из возможных

вариантов называется:

а) управленческим

решением;

б) управленческим

воздействием;

в) управленческим

постановлением;

г) управленческим

влиянием.

4. Если

руководитель привлекает к сбору и

обработке информации, интерпретации

фактов, разработке вариантов решения

других людей, но решение принимается

руководителем самостоятельно, то такое

решение называется:

а) индивидуальным;

б) групповым;

в) консультационным;

г) комбинированным.

5.

Укажите

на ошибку, не характерную для этапа

постановки проблемы:

а) использование

имеющейся информации вместо

труднодоступной;

б) предпочтение

одного упрощенного объяснения нескольким

частичным;

в) принятие решения

на основе первоначальной информации;

г) все указанные

ошибки характерны для данного этапа.

6.

Какая

ошибка не характерна для стадии выбора

оптимального варианта решения ?

а) оттягивать

решение до тех пор, пока для подготовки

уже не останется времени;

б) закрывать глаза

на возможные последствия решения;

в) отказываться

от советов других лиц;

г) все указанные

ошибки характерны для данного этапа.

7.

Способ

получения косвенной власти за счет

взаимодействия с влиятельными лицами:

а) влияние;

б) компетенция;

в) авторитет;

г) информация.

8. Что

входит в группу эмоционального

управленческого влияния?

а) подражание;

б) внушение;

в) просьба;

г) подкуп.

9. По

степени регулярности контроль может

быть:

а) эпизодический

или систематический;

б) детальный или

общий;

в) тотальный и

скрытый;

г) упреждающий и

констатирующий.

10. Если

среднее исполнение на фоне очень плохого

выглядит и оценивается как блестящее,

то имеет место:

а)

эффект контраста; б) влияние эмоционального

состояния;

в)

эффект центральной тенденции; г)

гало-эффект.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

}}}

Ключевые слова: внутренний контроль, документарное оформления хозяйственных операций, санкционирования операций и сделок, разграничение полномочий и ротации обязанностей, процедуры подтверждение соответствия между объектами, сверка данных, процедуры внутреннего контроля

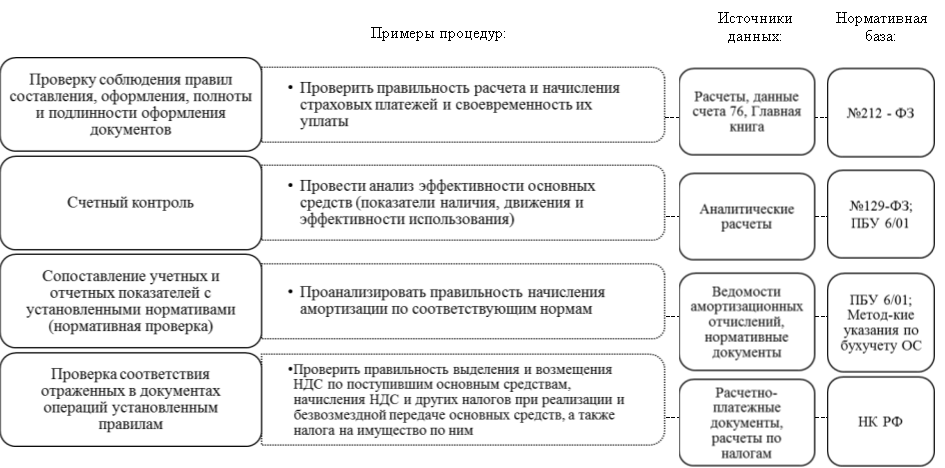

Процедура подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям осуществляется с помощью формального метода проверки, что включает анализ/проверку документов на соблюдение правил их составления, на правильность расчетов, на соответствие отраженным операциям и установленным нормативам.

Для каждого типа процедур представлены примеры операций, источники данных и нормативная база для их реализации (Пример 1. Рисунок 1).

Пример 1

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Процедуры контроля фактического наличия и состояния объектов проводится путем обеспечения физической охраны, ограничения доступа к ценностям, инвентаризации. Процедура направлена, прежде всего, на снижение риска утери имущества в результате хищений, риск неправильной оценки морального и физического износа имущества, риска того, что пояснения относительно объектов учета, которые даны в отчетности для пользователя, не соответствуют действительности, риска того, что не всё имеющееся имущество отражено в бухгалтерском учете и отчетности.

Физическая охрана — комплекс мер, направленных на обеспечение безопасности функционирования объекта, сохранности его материального имущества, защиту жизни и здоровья его персонала.

Физическая охрана объектов, как правило, начинается с проведения проверки объекта на предмет возможных рисков и угроз, путей их предотвращения и продумывание наиболее эффективной и рациональной системы обеспечения безопасности.

Физическая охрана объекта — осуществление безопасности и слежение за обстановкой на охраняемой территории при помощи непосредственного присутствия сотрудников охраны. Задачи физической охраны:

‒ Контроль пропускного режима

‒ Досмотр автотранспорта

‒ Предотвращение кражи «на рывок»

‒ Обход объекта и прилегающей территории

‒ Мониторинг системы видеонаблюдения

‒ Слежение за посетителями, сотрудниками предприятий

‒ Охрана материальных ценностей, находящихся в свободном доступе

‒ Принятие первичных мер по устранению технических аварий и возгораний

‒ Предотвращение несанкционированного доступа

‒ Повышение и поддержание высокого статуса объекта/предприятия

Ограничение доступа — может быть сформировано в качестве информационной системы (когда вход в систему ограничивается по должностному уровню, по наличию определенных данных логин/пароль/запрограммированный ключ/электронная цифровая подпись), также может существовать в рамках физической охраны, когда допуск в архив, например, возможен только при наличии доверенности.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Инвентаризация может быть проведена как сотрудником отдела, например бухгалтером, так и сформированной из сотрудников, разных отделов — инвентаризационной комиссией (например, Бухгалтер, Заведующий складом, Специалист отдела продаж), также возможно, что процедура будет проведена специалистом отдела внутреннего контроля, если такой отдел предусмотрен в организационной структуре компании.

Рассмотрим нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

‒ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

‒ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н;

‒ Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49.

Процесс проведения инвентаризации можно разделить на три этапа. На первом этапе, формируется приказ или распоряжение руководителя о проведения инвентаризации, где должны быть указаны:

‒ состав инвентаризационной комиссии;

‒ объем инвентаризуемого имущества и обязательств;

‒ сроки проведения инвентаризации;

‒ дата представления документов, оформленных по результатам инвентаризации.

На втором этапе формируются инвентаризационная опись, куда заносится информация о фактическом наличии имущества.

Третий этап включает документарное оформление результатов инвентаризации. В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, которые необходимо зафиксировать в сличительной ведомости. После проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Процедура надзора осуществляется через оценку достижения поставленных целей или показателей. Как правило, надзор осуществляется лицами, которые не принимали непосредственного участия в осуществлении тех функций, за которыми надзирают, например: в согласовании сделок, в выполнении учетных операций, в составлении бюджетов, в создании бухгалтерской (финансовой) отчетности.

Надзор можно разделить на несколько категорий:

‒ в первой проверяется правильность осуществления сделок и операций, то есть проверяется документарное сопровождение сделки/операции, наличие необходимых процедур, на основании которых проводится сделка/операция (официальные встречи, переговоры, приказы, планы, должностные инструкции) и другое.

‒ во второй проверяется точность составления документов (бюджетный план, смета), данная процедура сопоставляет источник данных (с полученным документом).

‒ в третьей проверяется соотношение отраженных в документах сроках с установленными правила. Например, сравнение сроков, указанных в приказе о проведении инвентаризации и датой создания отчета.

Процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений).

Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Эти процедуры обеспечивают целостность и неприкосновенность информационной системы, позволяют обеспечить правильное выполнение других контрольных процедур, которые автоматизированы полностью и частично в рамках информационной системы.

Примерами процедур, позволяющих обеспечить выполнение других контрольных функций:

‒ проверка правильности/полноты заполнения реквизитов; справочников/документов;

‒ проверка ИНН, страхового номера, ФИО физлица;

‒ проверка указания заказа при списании материалов в производство;

‒ проверка выполнения внутренних правил компании;

‒ запрет на проведение реализации при наличии просроченной задолженности (как правило, актуально в торговле, где отгрузка фактически может быть приостановлена);

‒ запрет на проведение платежа сверх установленного лимита по статье движения денежных средств.

Данные процедуры разделяются на:

– Автоматические процедуры выполняются информационной системой без участия персонала, например, контроль доступа.

– Полуавтоматические процедуры выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем.

– Ручные процедуры выполняются персоналом экономического субъекта вне информационных систем.

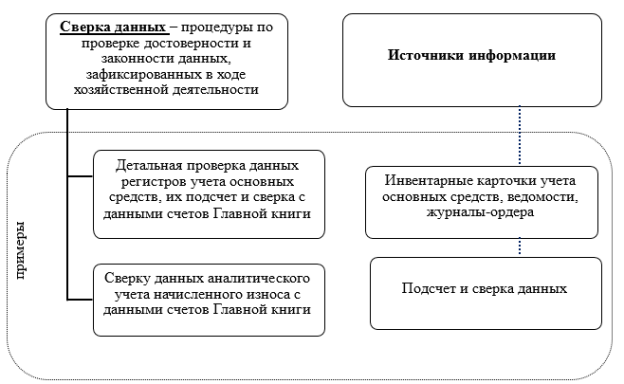

Сверка данных — процедура, подтверждающая достоверность и законность информационных данных, зафиксированных в процессе хозяйственной деятельности организации. В качестве примера, представлены процедуры и источники данных для их реализации (Пример 2. Рисунок 2).

Пример 2

Рис. 2. Процедуры по сверке данных

В рамках существующего законодательства процедуры внутреннего контроля можно разделить в зависимости от момента их осуществления:

– Предварительные процедуры внутреннего контроля, направленные на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, документарное оформление).

– Последующие процедуры внутреннего контроля, направленные на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, подтверждение соответствия между объектами, процедуры контроля фактического наличия и состояния объектов, процедуры, связанные с компьютерной обработкой информации).

Заключение

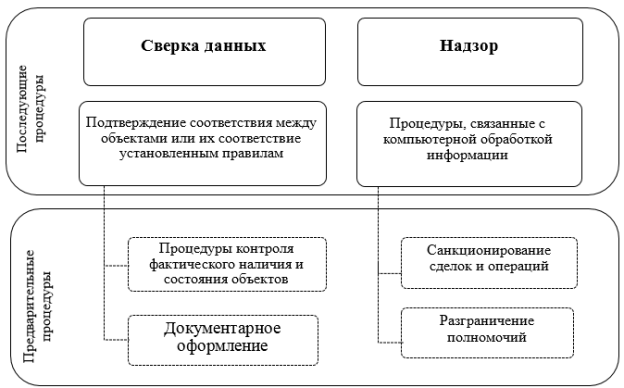

При анализе процедур прослеживается существенная связь между действиями, осуществляющимися внутри каждой из процедур. Таким образом, можно предположить, что последующие процедуры как сверка данных включают в себя процедуры подтверждения соответствия объектам или их соответствие установленным правилам, а процедуры надзора могут содержать процедуры, связанные с компьютерной обработкой информации (Пример 3. Рисунок 3).

Пример 3

Рис. 3. Процедуры внутреннего контроля

Последующие процедуры не возможны без реализации предварительных процедур в организации, поэтому, процедура подтверждения соответствия между объектами или их соответствие установленным правилам включают процедуры контроля фактического наличия и состояния объектов, а процедуры, связанные с компьютерной обработкой информации, например, наличие электронного документооборота включает санкционирование сделок/операций и разграничение полномочий.

Литература:

- Пояснительная записка Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

- Т. А. Фролова «Методика проведения аудита имущества и обязательств», Таганрог, ТТИ ЮФУ, 2009 г., стр. 1–5.

- Сайт Министерства Финансов РФ- http://minfin.ru/ru/

Основные термины (генерируются автоматически): процедура, бухгалтерский учет, внутренний контроль, информационная система, физическая охрана, компьютерная обработка информации, подтверждение соответствия, процедура контроля, сверка данных, фактическое наличие.

ВИДЫ, ФОРМЫ И

МЕТОДЫ

ВНУТИШКОЛЬНОГО

КОНТРОЛЯ

Директор

МБОУ

«Урожайнвская школа»

В.Г.Сидоренко

Внутришкольный

контроль — проблема актуальная, так как он является одной из важнейших

управленческих функций, которая непосредственно связана с функциями анализа и

целеполагания.

Внутришкольный

контроль — это всестороннее изучение и анализ учебно-воспитательного процесса в

школе в целях координирования всей работы в соответствии с поставленными

задачами. Эффективность же управления учебным и воспитательным процессом во

многом зависит от того, какой мере руководителем известно реальное состояние

учебного процесса. Контроль должен быть направлен, прежде всего, на обеспечение

высокого качества обучения и воспитания подрастающего поколения. Внутришкольный

контроль — это сложный и многосторонний процесс, и он, как всякое целое,

обладает некоторой закономерной упорядоченностью, организацией взаимосвязанных

частей, каждая из которых выполняет определенные функции.

Различают

административный контроль, взаимоконтроль, коллективный контроль учителей, а

также самоконтроль.

В основу

внутришкольного контроля школы закладывают педагогический анализ результатов

труда учителя и состояния учебно-воспитательного процесса. В качестве целей

внутришкольного контроля выдвигают:

— достижение соответствия

функционирования и развития, педагогического процесса в школе требованиям

государственного стандарта образования;

— дальнейшее

совершенствование учебно-воспитательного процесса, учитывая, индивидуальные

особенности учащихся, их интересы, образовательные возможности, состояние

здоровья.

Из целей вытекают

следующие задачи внутришкольного контроля:

— периодическая проверка

выполнения требований государственных стандартов по различным предметам;

— формирование у учащихся

ответственного отношения к овладению знаниями, умениями, навыками;

— систематический

контроль за качеством преподавания учебных дисциплин, соблюдением учителями

научно обоснованных требований к содержанию, формам и методам

учебно-воспитательной работы;

— поэтапный контроль за

процессом усвоения знаний учащимися, уровнем их развития, владением методами

самостоятельного приобретения знаний;

— оказание помощи

учителям в учебно-воспитательной работе и совершенствовании ими своего

педагогического мастерства;

— изучение опыта работы

учителей;

— постоянная проверка

выполнения всех планов работы школы и принимаемых управленческих решений;

— обеспечение связи

урочной и внеурочной деятельности школы;

— диагностика состояния

учебно-воспитательного процесса, выявление отклонений от запрограммированного

результата в работе коллектива и отдельных его членов, создание обстановки

заинтересованности, доверия и совместного творчества;

— выработка наиболее

эффективных технологий преподавания предметов;

— повышение

ответственности учителей, осуществление внедрения новых методов и приемов

работы в практику преподавания учебных предметов.

— совершенствование

системы контроля за состоянием и ведением школьной документации.

Функции внутришкольного

контроля:

Функция обратной связи. Без объективной

и полной информации, которая непрерывно поступает к руководителю и показывает,

как происходит выполнение поставленных задач, руководитель не может управлять,

принимать обоснованные решения.

Диагностическая функция. Имеется в виду

аналитический срез и оценка состояния изучаемого объекта на основе сравнения

этого состояния с заранее избранными параметрами повышения качества и

эффективности контроля. Связана, прежде всего, с переводом на диагностическую

основу. Педагог должен иметь четкое представление об уровне требований, о

критериях оценки развития ученика и методах оценивания.

Стимулирующая функция. Предполагает

превращение контроля в инструмент развития творческих начал в деятельности

учителя.

Для

характеристики внутришкольного контроля важное значение имеет осмысление его

видов, форм и методов. Проблема их классификации в настоящее время остается

дискуссионной, что служит подтверждением актуальности данной проблемы в теории

и практике и продолжающегося поиска ее оптимального решения. Над этой проблемой

работают такие ученые, как М.Л. Портнова, Н.А. Шубин, Т.И. Шамова и другие.

Виды контроля:

по

времени, осуществления:

– Предварительный

контроль — направлен на предупреждение возможных

ошибок учителя в подготовке и проведении урока, воспитательного мероприятия,

занятий кружка, изучении отдельных тем, разделов учебной программы.

– Текущий,

(оперативный) контроль — осуществляется непосредственно в процессе

деятельности для предотвращения отклонений от установленных планов, нормативов,

положений, программ, оперативного устранения недостатков. Объектом контроля

является промежуточные результаты деятельности исполнителей, их отношение к

работе, межличностные отношения, сложившиеся в совместно работающих группах.

Текущий контроль проводится через определенное время после начала работ, когда

можно подвести определенные итоги проделанной работы.

– Заключительный

контроль — осуществляется для обратной связи после окончания

работы, например, в конце года. Объектом заключительного контроля результаты

проделанной работы, которые сравниваются с требуемыми. Смысл этого контроля в

том, чтобы выявить степень достижения целей, собрать информацию для

планирования, если подобные работы будут проводиться в будущем.

По

широте охвата объектов проверки:

– Тематический

контроль направлен на углубленное изучение какого-либо конкретного

вопроса в системе деятельности педагогического коллектива, группы учителей или

отдельного учителя; на начальной или старшей ступени школьного обучения; в

системе нравственного или эстетического воспитания школьников.

– Фронтальный контроль направлен

на всестороннее изучение деятельности педагогического коллектива, методического

объединения или отдельного учителя. Вследствие трудоемкости, большого

количества проверяющих, этот вид контроля целесообразно, как показывает

практика, использовать не более двух-трех раз в учебном году.

С учетом того,

что контроль осуществляется за деятельностью отдельного учителя, группы

учителей, всего педагогического коллектива выделяются несколько форм

контроля: персональный, классно-обобщающий, предметно-обобщающий,

тематически-обобщающий, комплексно-обобщающий. Использование разнообразных

форм контроля позволяет охватить значительно большее число преподавателей и

педагогических коллективов, различные направления работы школы, рационально

использовать фактор времени, избежать возможных перегрузок руководителей школы

и учителей.

Персональный

контроль осуществляется за работой отдельного учителя, классного

руководителя, воспитателя. Он может быть тематическим и фронтальным. Работа

коллектива педагогов складывается из работы его отдельных членов, поэтому

персональный контроль необходим и оправдан. В деятельности учителя персональный

контроль важен как средство самоуправления педагога, стимулирующего фактора в

его профессиональном становлении.

Классно-обобщающая

форма контроля применима при изучении совокупности факторов, влияющих

на формирование классного коллектива в процессе учебной и внеурочной

деятельности. Предметом изучения в данном случае выступает деятельность

учителей, работающих в одном классе, система их работы по индивидуализации и

дифференциации обучения, развитие мотивации и познавательных потребностей

учащихся, динамика учебных достижений учащихся по годам или в течение одного

года, состояние дисциплины и культуры поведения и др.

Предметно-обобщающая

форма контроля используется в тех случаях, когда изучается состояние и

качество преподавания отдельного предмета в одном классе, или в параллели

классов, или в целом в школе. Для проведения такого контроля привлекаются как

администрация, так и представители методических объединений школы.

Тематически-обобщающая

форма контроля имеет своей главной целью изучение работы разных

учителей и разных классов, но по отдельным направлениям учебно-воспитательного

процесса. Например, развитие познавательных интересов учащихся или формирование

основ эстетической культуры учащихся на уроках естественного цикла и других.

Комплексно-обобщающая

форма контроля используется при осуществлении контроля за организацией

изучения нескольких учебных предметов, нескольких учителей в одном или

нескольких классах. Данная форма преобладает при фронтальном контроле.

В процессе

внутришкольного контроля используются следующие методы:

– Наблюдение

за учебно-воспитательным процессом и одновременное его анализ. Особенности непосредственного наблюдения

состоит в том, что контролирующий не вмешивается в ход процесса до его

окончания и ставит задачи по его коррекции перед самым педагогом. Методы

наблюдения учебных и воспитательных занятий позволяет выявить состояние

преподавания учителем учебного материала, правильность выбора типа урока, форм

и методов работы на уроке, способов проверки и оценки знаний, умений и навыков

учащихся и т.д., умение организовать и провести воспитательные мероприятия, а

также увидеть их влияние на формирование взглядов и убеждений учащихся.

– Устная проверка. Это самый

распространенный метод проверки знаний учащихся. В ходе ее является возможность

выявить не только знания учеников по тому или иному предмету, темы, но и

самостоятельность мышления, логику изложения материала, сформированность

связной речи, особенности памяти и т.

– Метод письменного

проверки дает

возможность за один урок или часть урока проверить качество знаний, умений и

навыков всех учеников класса. Этот метод более объективен по сравнению с устной

проверкой, поскольку дает возможность видеть каждую неточность. Однако,

письменная проверка имеет и свои недостатки: отсутствие живого контакта с

учеником в процессе проверки, проверяя не могут проследить за развитием связной

речи ученика, логикой рассуждения.

– метод изучения

школьной документации, в которой отражается количественная и

качественная характеристика учебно-воспитательного процесса. К

учебно-педагогической документации школы относятся: алфавитная книга, личные

дела учащихся, классные журналы, журналы факультативных занятий, журналы групп

продленного дня, книги учета выдачи аттестатов об образовании, книга учета

выдачи золотых и серебряных медалей, книга протоколов заседаний совета школы и

педагогического совета, книга приказов по школе, книга учета педагогических

работников, журнал учета пропусков и замещения уроков. Даже сам факт изобилия

школьной документации говорит о многообразии и богатстве информации, получаемой

в процессе ее использования. Школьная документация содержит информацию за

несколько лет, при необходимости можно обратиться в архив, что позволяет вести

сравнительный анализ, особенно ценный для прогностической деятельности.

– Социологические методы

(интервью, беседа, анкетирование). Интервью состоит в том, что в

этом разговоре присутствует определенная динамика и существует возможность

обратной связи и уточнения непонятного. Беседа в отличие от

интервью предполагает, что две лица, принимающие в ней участие, находятся

примерно в одинаковом положении — как тот, кто задает вопросы, так и тот, кто

на них отвечает. Анкетирование — это письменный вид опроса,

характеризуется удобством и однозначностью процедуры получения письменно

изложенных мыслей широкого круга респондентов, однако не дает основательной и

детальной информации.

– Тестирование — это метод психологической диагностики, основанный на

использование тестов — системы стандартизированных задач, направленных на

измерение уровня развития определенной психологической характеристики личности.

К достоинствам тестирования отнесено возможность получения сопоставленных

данных в больших массивах изучаемого материала. К недостаткам — невозможность

выявить, как и за счет чего был достигнут полученных в процессе тестирования

результатов.

Методы

внутришкольного контроля взаимно дополняют друг друга, и если администрация

хочет знать реальное положение дел, то должна по возможности использовать

различные методы контроля.

При проведении

контроля эффективным является использование Гласность и объективность контроля

— непременные условия для обеспечения информацией педагогического коллектива и

контролируемых лиц; одновременно гласность становится обязательным условием

регулирования и коррекции учебно-воспитательного процесса.

Наличие

органической взаимосвязи контроля с глубоким и всесторонним анализом проверяемых

объектов, педагогических явлений, деятельности учителя и учащихся, конечной

целью которого является принятие педагогических и управленческих решений, а

также прогнозирование дальнейшего развития изучаемого процесса или отдельных

сторон этого процесса.

Совершенствуя

внутришкольный контроль, необходимо иметь в виду

– нацеленность контроля

на качество конечных результатов и рациональных путей их достижения;

– повышение

самостоятельности всех звеньев работы школы через их автономизацию (передача

полномочий методическим объединениям и т.д.) и повышение ответственности

каждого за качество конечных результатов;

– стимулирование перехода

автономных структур, а также отдельных учителей на самоконтроль и самооценку в

сочетании с отслеживанием конечных результатов руководителями школы;

– создание в каждой школе

системы внутришкольного контроля, предусматривающей охват контролем всех

компонентов, обеспечивающих стабилизацию, перевод школы в режим развития или ее

функционирования в этом режиме;

– разработка и постоянное

накопление научно обоснованных программ сбора информации, где бы четко были

сформулированы цель проверки, теоретические подходы, параметры оценки,

программа наблюдения и методика обработки результатов.

5. Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

6. Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом. Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

7. Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего документа под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

7.1. Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

а) возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности экономического субъекта;

б) полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

в) права и обязательства: имущество, имущественные права и обязательства экономического субъекта, отраженные в бухгалтерском учете, фактически существуют;

г) оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

д) представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

7.2. Поскольку эффективность внутреннего контроля снижается при превышении руководством или иным персоналом экономического субъекта должностных полномочий, одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений. Злоупотребления могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности, совершением действий, являющихся коррупциогенными (включая коммерческий подкуп). Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

8. Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

8.1. Экономический субъект может применять следующие процедуры внутреннего контроля:

а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений исключительно на основе расчетов);

б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету). К данным процедурам внутреннего контроля относятся также процедуры контроля взаимосвязанных фактов хозяйственной жизни (например, соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием этих ценностей);

в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги);

д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др.).

8.1.1. Для целей противодействия злоупотреблениям наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) сделок и операций, разграничение полномочий и ротация обязанностей, контроль фактического наличия и состояния объектов.

8.2. В зависимости от момента осуществления различают предварительные и последующие процедуры внутреннего контроля. Предварительные процедуры внутреннего контроля направлены на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, др.). Последующие процедуры внутреннего контроля направлены на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, др.).

8.3. В зависимости от степени автоматизации различают автоматические, полуавтоматические, ручные процедуры внутреннего контроля. Автоматические процедуры внутреннего контроля выполняются информационной системой без участия персонала, например, контроль доступа. Полуавтоматические процедуры внутреннего контроля выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем. Ручные процедуры внутреннего контроля выполняются персоналом экономического субъекта вне информационных систем.

8.4. Процедуры внутреннего контроля основываются на принципах и стандартах, составляющих контрольную среду экономического субъекта, и применяются с учетом ее особенностей. Например, такая процедура внутреннего контроля, как санкционирование (авторизация) платежей может осуществляться руководителями разного уровня в зависимости от суммы платежа.

9. Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей. Основным источником информации для принятия решений являются информационные системы экономического субъекта. Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля. Информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности, в соответствии с допущениями, приведенными в пункте 7.1 настоящего документа.

9.1. Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля. Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства.

10. Оценка внутреннего контроля осуществляется в отношении элементов внутреннего контроля, указанных в подпунктах «а» — «г» пункта 5 настоящего документа, с целью определения их эффективности и результативности, а также необходимости изменения их. Оценка внутреннего контроля осуществляется не реже одного раза в год. Объем оценки внутреннего контроля определяется руководителем или внутренним аудитором (службой внутреннего аудита) экономического субъекта.

Рекомендации по оценке внутреннего контроля экономического субъекта приведены в приложении N 1 к настоящему документу.

10.1. Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, т.е. оценка внутреннего контроля, осуществляемая экономическим субъектом на постоянной основе в ходе его повседневной деятельности. Непрерывный мониторинг может осуществляться руководством экономического субъекта в форме регулярного анализа результатов деятельности экономического субъекта, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других формах.

10.2. Осуществление непрерывного мониторинга и периодической оценки внутреннего контроля позволяет удостовериться в том, что внутренний контроль экономического субъекта обеспечивает достаточную уверенность в достижении экономическим субъектом целей, указанных в пункте 3 настоящего документа.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Кооператив несет ответственность за наличие эффективной системы внутреннего контроля, которая является первым и наиболее важным элементом общей системы надзора за деятельностью КПК.

Контроль необходим любому финансовому институту в силу огромного количества рисков, с которыми ему приходится сталкиваться. Риски бывают внутренние и внешние. К внешним рискам относятся системные риски, связанные с резкими изменениями экономической ситуации или законодательства, а также риски, связанные с нестабильностью рыночных процентных ставок. Внутренние риски — это, прежде всего, риски допущения ошибок персоналом или намеренных злоупотреблений со стороны сотрудников.

Кроме того, к внутренним рискам можно отнести риски повреждения или уничтожения имущества организации, прежде всего, носителей информации, в результате стихийных бедствий, пожаров и т. п.

Существует целый ряд способов обращения с риском. Можно:

-

ликвидировать риск;

-

избегать риска;

-

передавать риск;

-

откладывать риск;

-

признавать (принимать) риск;

-

снижать риск.

Система внутреннего контроля направлена на ликвидацию или снижение риска, обусловленного внутренними факторами.

Формальное определение системы внутреннего контроля выглядит следующим образом:

Система внутреннего контроля объединяет структуру организации и все взаимосвязанные системы, необходимые для решения управленческих задач с целью обеспечения последовательного и эффективного ведения дел, в том числе для защиты активов, обеспечения достоверности учетных данных и своевременного предоставления финансовой отчетности.

Внутренний контроль способствует решению следующих управленческих задач:

-

обеспечение прибыльности организации операций (путем получения достоверной информации для формирования надежных способов ведения дел и мониторинга реализации этих способов);

-

предотвращение и выявление ошибок в деятельности организации;

-

защита активов организации;

-

достоверность учетных данных;

-

своевременное формирование финансовой отчетности.

Классификация видов контроля:

-

оперативный контроль;

-

административный контроль;

-

управленческий контроль.

Оперативный контроль — механизм проверки аккуратности выполняемой работы. Оперативный контроль назван так, поскольку является частью операций кооператива. Основная цель оперативного контроля – недопущение ошибок и недочетов и уменьшение тем самым риска, возникающего при совершении ошибок. Оперативный контроль входит в число должностных обязанностей персонала.

Цель оперативного контроля — проверка:

-

учета операций;

-

корректности информации, содержащейся в оправдательных и иных документах;

-

соответствия правилам, процедурам, положениям, уровню компетенции, принятым решениям и способам управления.

Этот контроль осуществляется ежедневно ответственными лицами.

Административный контроль — вид контроля направлен на выявление ошибок и злоупотреблений.

Цели административного контроля:

-

убедиться, что осуществление финансовых операций, их анализ и контроль, за их выполнением, а также деятельность по управлению кооперативом, соответствует принятым правилам и стандартам;

-

убедиться в эффективности операций, стандартов безопасности и превентивных мер;

-

убедиться в качестве работы персонала.

Этот вид контроля обычно осуществляется сотрудником более высокого ранга, чем сотрудник, выполняющий подконтрольные операции.

Управленческий контроль заключается в проверке соответствия результатов работы как всей организации, так и отдельных операций заявленным целям деятельности организации.

В рамках управленческого контроля проводится также оценка качества контроля, проводимого отдельными лицами. Управленческий контроль осуществляется Директором или старшими менеджерами.

Возможна и иная классификация:

-

контроль, направленный на предотвращение ошибок;

-

контроль, направленный на выявление ошибок.

Контроль, направленный на предупреждение ошибок. Этот контроль необходим для обеспечения соответствия проводимых операций правилам, стандартам, процедурам, уровню компетенции, принятым решениям и способам управления. Он должен иметь предупредительный эффект в отношении сотрудников, склонных допускать ошибки.

Контроль, направленный на выявление ошибок. Цель этого контроля — обнаружить ошибки или, как минимум, повысить вероятность выявления ошибок. К тому же, сам факт существования такого контроля может иметь предупредительный эффект. Примером очень эффективного метода реализации этого вида контроля являются внеплановые проверки кассы.

Ограничения внутреннего контроля.

Процедуры внутреннего контроля включают в себя следующие аспекты:

-

индивидуальный контроль, осуществляемый каждым отдельным работником;

-

контроль со стороны директора за каждым работником;

-

контроль со стороны правления за директором;

-

контроль со стороны ревизионной комиссии и наблюдательного совета за правлением, директором и работниками.

-

Невозможно держать под полным контролем абсолютно все аспекты деятельности кооператива. Система внутреннего контроля имеет целый ряд объективных ограничений, которые снижают ее эффективность.

К факторам, ограничивающим возможности внутреннего контроля, относятся небольшая численность работников.

Невозможно осуществлять контроль, если в организации только один работник. Если работников больше двух, контроль в принципе возможен, но в большей или меньшей степени ограничен несовместимостью некоторых полномочий.

-

Высокая стоимость некоторых видов контроля.

-

Для операций с невысоким риском контроль может отсутствовать.

Тем не менее, отказ от определенных видов контроля по причине их высокой стоимости, снижает эффективность системы и повышает вероятность риска. Отказ от ежедневного сравнения данных учета займов и сбережений с данными кассы может привести к трудностям при подведении месячного баланса с одной стороны, и к риску выплаты пайщику излишних средств, с другой стороны.

-

Необычные операции. Имеются в виду операции, которые могут остаться незамеченными или неучтенными сотрудниками. Например, возмещение, полученное от третьих лиц или возврат займа, по которому был сформирован резерв сомнительных долгов или который был списан.

-

Сговор среди работников делает некоторые виды контроля неэффективными, большинство видов контроля основано на принципе подотчетности сотрудников. Злоупотребления, совершаемые одним из работников, могут повлиять на других. Если существует сговор между таким работником и работником, осуществляющим контроль над первым, с целью сокрытия злоупотреблений, потребуется много времени, чтобы это обнаружить. В некоторых случаях это останется необнаруженным.

С какими именно затратами связано осуществление внутреннего контроля? Ответ на этот вопрос зависит от риска, с которым сталкивается кооператив в случае отказа от осуществления каких-либо видов контроля. Очевидно, что не все операции в кооперативе связаны с одинаковым уровнем риска.

Это необходимо иметь в виду при построении системы внутреннего контроля, с тем, чтобы контроль осуществлялся в нужное время и в нужном месте (ключевые элементы контроля).

Таким образом, операции, для которых вероятность риска невелика или риск полностью отсутствует, могут контролироваться с меньшей частотой.

Литература :

-

-

В.В. Бурцев : Система государственного контроля.- Финансы, № 9, 2007;

-

Л.Н. Овсянников: Финансовый контроль как система.-Финансы, №12, 2008.

-

}}}

Ключевые слова: внутренний контроль, документарное оформления хозяйственных операций, санкционирования операций и сделок, разграничение полномочий и ротации обязанностей, процедуры подтверждение соответствия между объектами, сверка данных, процедуры внутреннего контроля

Процедура подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям осуществляется с помощью формального метода проверки, что включает анализ/проверку документов на соблюдение правил их составления, на правильность расчетов, на соответствие отраженным операциям и установленным нормативам.

Для каждого типа процедур представлены примеры операций, источники данных и нормативная база для их реализации (Пример 1. Рисунок 1).

Пример 1

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Процедуры контроля фактического наличия и состояния объектов проводится путем обеспечения физической охраны, ограничения доступа к ценностям, инвентаризации. Процедура направлена, прежде всего, на снижение риска утери имущества в результате хищений, риск неправильной оценки морального и физического износа имущества, риска того, что пояснения относительно объектов учета, которые даны в отчетности для пользователя, не соответствуют действительности, риска того, что не всё имеющееся имущество отражено в бухгалтерском учете и отчетности.

Физическая охрана — комплекс мер, направленных на обеспечение безопасности функционирования объекта, сохранности его материального имущества, защиту жизни и здоровья его персонала.

Физическая охрана объектов, как правило, начинается с проведения проверки объекта на предмет возможных рисков и угроз, путей их предотвращения и продумывание наиболее эффективной и рациональной системы обеспечения безопасности.

Физическая охрана объекта — осуществление безопасности и слежение за обстановкой на охраняемой территории при помощи непосредственного присутствия сотрудников охраны. Задачи физической охраны:

‒ Контроль пропускного режима

‒ Досмотр автотранспорта

‒ Предотвращение кражи «на рывок»

‒ Обход объекта и прилегающей территории

‒ Мониторинг системы видеонаблюдения

‒ Слежение за посетителями, сотрудниками предприятий

‒ Охрана материальных ценностей, находящихся в свободном доступе

‒ Принятие первичных мер по устранению технических аварий и возгораний

‒ Предотвращение несанкционированного доступа

‒ Повышение и поддержание высокого статуса объекта/предприятия

Ограничение доступа — может быть сформировано в качестве информационной системы (когда вход в систему ограничивается по должностному уровню, по наличию определенных данных логин/пароль/запрограммированный ключ/электронная цифровая подпись), также может существовать в рамках физической охраны, когда допуск в архив, например, возможен только при наличии доверенности.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Инвентаризация может быть проведена как сотрудником отдела, например бухгалтером, так и сформированной из сотрудников, разных отделов — инвентаризационной комиссией (например, Бухгалтер, Заведующий складом, Специалист отдела продаж), также возможно, что процедура будет проведена специалистом отдела внутреннего контроля, если такой отдел предусмотрен в организационной структуре компании.

Рассмотрим нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

‒ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

‒ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н;

‒ Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49.

Процесс проведения инвентаризации можно разделить на три этапа. На первом этапе, формируется приказ или распоряжение руководителя о проведения инвентаризации, где должны быть указаны:

‒ состав инвентаризационной комиссии;

‒ объем инвентаризуемого имущества и обязательств;

‒ сроки проведения инвентаризации;

‒ дата представления документов, оформленных по результатам инвентаризации.

На втором этапе формируются инвентаризационная опись, куда заносится информация о фактическом наличии имущества.

Третий этап включает документарное оформление результатов инвентаризации. В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, которые необходимо зафиксировать в сличительной ведомости. После проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Процедура надзора осуществляется через оценку достижения поставленных целей или показателей. Как правило, надзор осуществляется лицами, которые не принимали непосредственного участия в осуществлении тех функций, за которыми надзирают, например: в согласовании сделок, в выполнении учетных операций, в составлении бюджетов, в создании бухгалтерской (финансовой) отчетности.

Надзор можно разделить на несколько категорий:

‒ в первой проверяется правильность осуществления сделок и операций, то есть проверяется документарное сопровождение сделки/операции, наличие необходимых процедур, на основании которых проводится сделка/операция (официальные встречи, переговоры, приказы, планы, должностные инструкции) и другое.

‒ во второй проверяется точность составления документов (бюджетный план, смета), данная процедура сопоставляет источник данных (с полученным документом).

‒ в третьей проверяется соотношение отраженных в документах сроках с установленными правила. Например, сравнение сроков, указанных в приказе о проведении инвентаризации и датой создания отчета.

Процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений).

Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Эти процедуры обеспечивают целостность и неприкосновенность информационной системы, позволяют обеспечить правильное выполнение других контрольных процедур, которые автоматизированы полностью и частично в рамках информационной системы.

Примерами процедур, позволяющих обеспечить выполнение других контрольных функций:

‒ проверка правильности/полноты заполнения реквизитов; справочников/документов;

‒ проверка ИНН, страхового номера, ФИО физлица;

‒ проверка указания заказа при списании материалов в производство;

‒ проверка выполнения внутренних правил компании;

‒ запрет на проведение реализации при наличии просроченной задолженности (как правило, актуально в торговле, где отгрузка фактически может быть приостановлена);

‒ запрет на проведение платежа сверх установленного лимита по статье движения денежных средств.

Данные процедуры разделяются на:

– Автоматические процедуры выполняются информационной системой без участия персонала, например, контроль доступа.

– Полуавтоматические процедуры выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем.

– Ручные процедуры выполняются персоналом экономического субъекта вне информационных систем.

Сверка данных — процедура, подтверждающая достоверность и законность информационных данных, зафиксированных в процессе хозяйственной деятельности организации. В качестве примера, представлены процедуры и источники данных для их реализации (Пример 2. Рисунок 2).

Пример 2

Рис. 2. Процедуры по сверке данных

В рамках существующего законодательства процедуры внутреннего контроля можно разделить в зависимости от момента их осуществления:

– Предварительные процедуры внутреннего контроля, направленные на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, документарное оформление).

– Последующие процедуры внутреннего контроля, направленные на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, подтверждение соответствия между объектами, процедуры контроля фактического наличия и состояния объектов, процедуры, связанные с компьютерной обработкой информации).

Заключение

При анализе процедур прослеживается существенная связь между действиями, осуществляющимися внутри каждой из процедур. Таким образом, можно предположить, что последующие процедуры как сверка данных включают в себя процедуры подтверждения соответствия объектам или их соответствие установленным правилам, а процедуры надзора могут содержать процедуры, связанные с компьютерной обработкой информации (Пример 3. Рисунок 3).

Пример 3

Рис. 3. Процедуры внутреннего контроля

Последующие процедуры не возможны без реализации предварительных процедур в организации, поэтому, процедура подтверждения соответствия между объектами или их соответствие установленным правилам включают процедуры контроля фактического наличия и состояния объектов, а процедуры, связанные с компьютерной обработкой информации, например, наличие электронного документооборота включает санкционирование сделок/операций и разграничение полномочий.

Литература:

- Пояснительная записка Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

- Т. А. Фролова «Методика проведения аудита имущества и обязательств», Таганрог, ТТИ ЮФУ, 2009 г., стр. 1–5.

- Сайт Министерства Финансов РФ- http://minfin.ru/ru/

Основные термины (генерируются автоматически): процедура, бухгалтерский учет, внутренний контроль, информационная система, физическая охрана, компьютерная обработка информации, подтверждение соответствия, процедура контроля, сверка данных, фактическое наличие.

6

4.4 Общая функция

– контроль.

Понятие функции контроль. Упреждающий и результирующий контроль. Задачи стратегического, тактического и оперативного контроля.

В

процессе контроля на основе информации

о текущих результатах деятельности

сравниваются реально достигнутые и

плановые результаты.

Контроль

—

это процесс наблюдения за изменениями

внешней и внутренней среды организации.

Контроль – это процесс обеспечения

достижения организацией своих целей.

Для

осуществления контроля необходимо

наличие:

а) объективных

и существенных контролируемых показателей;

б) критериев,

позволяющих классифицировать отклонения

от показателей как существенные и

опасные либо как допустимые;

в) системы

и процедуры контроля.

В упрощенном

понимании контроль – это целенаправленные

практические действия, которые позволяют

убедиться в правильности чего-либо.

Контроль осуществляют

люди через специально созданные для

этого структуры, наделенные определенными

полномочиями.

Контроль – это

властное целенаправленное воздействие

одних людей на поведение других для

того, чтобы убедиться в правильности

чего-либо.

Контроль – это

процесс проверки и сопоставления

фактических результатов с заданными

параметрами.

Контроль – это

процесс, при помощи которого субъект

управления определяет, правильны ли

его решения и не нуждаются ли они в

известной корректировке.

Контроль – важная

составляющая управленческого воздействия

(сознательного, продуманного,

преднамеренного и зафиксированного в

соответствующих правовых и других

нормативных установлениях, обязательных

для исполнения) на людей через специально

созданные структуры, институты.

Контроль –

неотъемлемая составляющая процесса

принятия и реализации управленческих

решений (от его начала и до завершения).

Контроль и

оперативное информирование (по принципу

обратной связи) – составная часть

управленческой деятельности, которая

помогает исполнять управленческие

решения.

В контроле так же,

как и в процессе принятия решений,

субъект управления наиболее полно и

ярко реализует свой властные правомочия.

Управляющее воздействие контроля

проявляется, прежде всего, в том, что

под его влиянием поведение управляемой

системы (объекта управления) удерживается

или изменяется в рамках заданной цели,

требований законов, нормативов,

стандартов, регламентов и многих других

установлений.

Мониторинг

—

это система постоянного наблюдения за

отдельными составляющими внешней или

внутренней среды предприятия с целью

сбора и обработки соответствующей

информации.

Контроллинг

—

это система непрерывного планирования,

контроля и анализа, ориентированная на

эффективность управления и прибыльность

предприятия. Его часто определяют как

внутренний финансовый контроль, как

организуемый процесс проверки исполнения

и обеспечения реализации всех

управленческих решений.

Главная

задача контроля —

количественная и качественная оценка

результатов работы организации, ее

подразделений и сотрудников с обязательным

устранением выявленных отклонений.

Эффективная система

контроля предполагает его определенные

цели и задачи. Основными целями контроля

являются следующие:

·

сохранение и эффективное использование

разнообразных ресурсов и потенциала

предприятия;

· своевременная

адаптация предприятия к изменениям во

внутренней и внешней среде;

· обеспечение

эффективного функционирования

предприятия, а также его устойчивости

и максимального развития в условиях

многоплановой конкуренции.

Достижение целей

системы контроля обеспечивается

реализацией задач, которые заключаются

в достижении следующих основных

показателей эффективности управления

организацией:

·

соблюдения законодательства Республики

Беларусь и подзаконных актов;

·

соответствия деятельности принятому

курсу действий и стратегии;

·

устойчивости предприятия с

финансово-экономической, рыночной и

правовой точек зрения;

·

сохранности ресурсов и потенциала

предприятия;

·

должного уровня полноты и точности

первичных документов и качества первичной

информации для успешного руководства

и принятия эффективных управленческих