Среднеквадратичная ошибка (Mean Squared Error) – Среднее арифметическое (Mean) квадратов разностей между предсказанными и реальными значениями Модели (Model) Машинного обучения (ML):

Рассчитывается с помощью формулы, которая будет пояснена в примере ниже:

$$MSE = frac{1}{n} × sum_{i=1}^n (y_i — widetilde{y}_i)^2$$

$$MSEspace{}{–}space{Среднеквадратическая}space{ошибка,}$$

$$nspace{}{–}space{количество}space{наблюдений,}$$

$$y_ispace{}{–}space{фактическая}space{координата}space{наблюдения,}$$

$$widetilde{y}_ispace{}{–}space{предсказанная}space{координата}space{наблюдения,}$$

MSE практически никогда не равен нулю, и происходит это из-за элемента случайности в данных или неучитывания Оценочной функцией (Estimator) всех факторов, которые могли бы улучшить предсказательную способность.

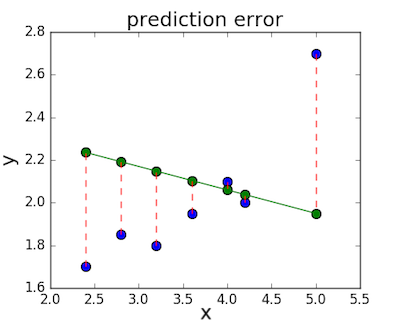

Пример. Исследуем линейную регрессию, изображенную на графике выше, и установим величину среднеквадратической Ошибки (Error). Фактические координаты точек-Наблюдений (Observation) выглядят следующим образом:

Мы имеем дело с Линейной регрессией (Linear Regression), потому уравнение, предсказывающее положение записей, можно представить с помощью формулы:

$$y = M * x + b$$

$$yspace{–}space{значение}space{координаты}space{оси}space{y,}$$

$$Mspace{–}space{уклон}space{прямой}$$

$$xspace{–}space{значение}space{координаты}space{оси}space{x,}$$

$$bspace{–}space{смещение}space{прямой}space{относительно}space{начала}space{координат}$$

Параметры M и b уравнения нам, к счастью, известны в данном обучающем примере, и потому уравнение выглядит следующим образом:

$$y = 0,5252 * x + 17,306$$

Зная координаты реальных записей и уравнение линейной регрессии, мы можем восстановить полные координаты предсказанных наблюдений, обозначенных серыми точками на графике выше. Простой подстановкой значения координаты x в уравнение мы рассчитаем значение координаты ỹ:

Рассчитаем квадрат разницы между Y и Ỹ:

Сумма таких квадратов равна 4 445. Осталось только разделить это число на количество наблюдений (9):

$$MSE = frac{1}{9} × 4445 = 493$$

Само по себе число в такой ситуации становится показательным, когда Дата-сайентист (Data Scientist) предпринимает попытки улучшить предсказательную способность модели и сравнивает MSE каждой итерации, выбирая такое уравнение, что сгенерирует наименьшую погрешность в предсказаниях.

MSE и Scikit-learn

Среднеквадратическую ошибку можно вычислить с помощью SkLearn. Для начала импортируем функцию:

import sklearn

from sklearn.metrics import mean_squared_errorИнициализируем крошечные списки, содержащие реальные и предсказанные координаты y:

y_true = [5, 41, 70, 77, 134, 68, 138, 101, 131]

y_pred = [23, 35, 55, 90, 93, 103, 118, 121, 129]Инициируем функцию mean_squared_error(), которая рассчитает MSE тем же способом, что и формула выше:

mean_squared_error(y_true, y_pred)

Интересно, что конечный результат на 3 отличается от расчетов с помощью Apple Numbers:

496.0Ноутбук, не требующий дополнительной настройки на момент написания статьи, можно скачать здесь.

Автор оригинальной статьи: @mmoshikoo

Фото: @tobyelliott

Для того чтобы модель линейной регрессии можно было применять на практике необходимо сначала оценить её качество. Для этих целей предложен ряд показателей, каждый из которых предназначен для использования в различных ситуациях и имеет свои особенности применения (линейные и нелинейные, устойчивые к аномалиям, абсолютные и относительные, и т.д.). Корректный выбор меры для оценки качества модели является одним из важных факторов успеха в решении задач анализа данных.

«Хорошая» аналитическая модель должна удовлетворять двум, зачастую противоречивым, требованиям — как можно лучше соответствовать данным и при этом быть удобной для интерпретации пользователем. Действительно, повышение соответствия модели данным как правило связано с её усложнением (в случае регрессии — увеличением числа входных переменных модели). А чем сложнее модель, тем ниже её интерпретируемость.

Поэтому при выборе между простой и сложной моделью последняя должна значимо увеличивать соответствие модели данным чтобы оправдать рост сложности и соответствующее снижение интерпретируемости. Если это условие не выполняется, то следует выбрать более простую модель.

Таким образом, чтобы оценить, насколько повышение сложности модели значимо увеличивает её точность, необходимо использовать аппарат оценки качества регрессионных моделей. Он включает в себя следующие меры:

- Среднеквадратичная ошибка (MSE).

- Корень из среднеквадратичной ошибки (RMSE).

- Среднеквадратичная ошибка в процентах (MSPE).

- Средняя абсолютная ошибка (MAE).

- Средняя абсолютная ошибка в процентах (MAPE).

- Cимметричная средняя абсолютная процентная ошибка (SMAPE).

- Средняя абсолютная масштабированная ошибка (MASE)

- Средняя относительная ошибка (MRE).

- Среднеквадратичная логарифмическая ошибка (RMSLE).

- Коэффициент детерминации R-квадрат.

- Скорректированный коэффициент детеминации.

Прежде чем перейти к изучению метрик качества, введём некоторые базовые понятия, которые нам в этом помогут. Для этого рассмотрим рисунок.

Рисунок 1. Линейная регрессия

Наклонная прямая представляет собой линию регрессии с переменной, на которой расположены точки, соответствующие предсказанным значениям выходной переменной widehat{y} (кружки синего цвета). Оранжевые кружки представляют фактические (наблюдаемые) значения y . Расстояния между ними и линией регрессии — это ошибка предсказания модели y-widehat{y} (невязка, остатки). Именно с её использованием вычисляются все приведённые в статье меры качества.

Горизонтальная линия представляет собой модель простого среднего, где коэффициент при независимой переменной x равен нулю, и остаётся только свободный член b, который становится равным среднему арифметическому фактических значений выходной переменной, т.е. b=overline{y}. Очевидно, что такая модель для любого значения входной переменной будет выдавать одно и то же значение выходной — overline{y}.

В линейной регрессии такая модель рассматривается как «бесполезная», хуже которой работает только «случайный угадыватель». Однако, она используется для оценки, насколько дисперсия фактических значений y относительно линии среднего, больше, чем относительно линии регрессии с переменной, т.е. насколько модель с переменной лучше «бесполезной».

MSE

Среднеквадратичная ошибка (Mean Squared Error) применяется в случаях, когда требуется подчеркнуть большие ошибки и выбрать модель, которая дает меньше именно больших ошибок. Большие значения ошибок становятся заметнее за счет квадратичной зависимости.

Действительно, допустим модель допустила на двух примерах ошибки 5 и 10. В абсолютном выражении они отличаются в два раза, но если их возвести в квадрат, получив 25 и 100 соответственно, то отличие будет уже в четыре раза. Таким образом модель, которая обеспечивает меньшее значение MSE допускает меньше именно больших ошибок.

MSE рассчитывается по формуле:

MSE=frac{1}{n}sumlimits_{i=1}^{n}(y_{i}-widehat{y}_{i})^{2},

где n — количество наблюдений по которым строится модель и количество прогнозов, y_{i} — фактические значение зависимой переменной для i-го наблюдения, widehat{y}_{i} — значение зависимой переменной, предсказанное моделью.

Таким образом, можно сделать вывод, что MSE настроена на отражение влияния именно больших ошибок на качество модели.

Недостатком использования MSE является то, что если на одном или нескольких неудачных примерах, возможно, содержащих аномальные значения будет допущена значительная ошибка, то возведение в квадрат приведёт к ложному выводу, что вся модель работает плохо. С другой стороны, если модель даст небольшие ошибки на большом числе примеров, то может возникнуть обратный эффект — недооценка слабости модели.

RMSE

Корень из среднеквадратичной ошибки (Root Mean Squared Error) вычисляется просто как квадратный корень из MSE:

RMSE=sqrt{frac{1}{n}sumlimits_{i=1}^{n}(y_{i}-widehat{y_{i}})^{2}}

MSE и RMSE могут минимизироваться с помощью одного и того же функционала, поскольку квадратный корень является неубывающей функцией. Например, если у нас есть два набора результатов работы модели, A и B, и MSE для A больше, чем MSE для B, то мы можем быть уверены, что RMSE для A больше RMSE для B. Справедливо и обратное: если MSE(A)<MSE(B), то и RMSE(A)<RMSE(B).

Следовательно, сравнение моделей с помощью RMSE даст такой же результат, что и для MSE. Однако с MSE работать несколько проще, поэтому она более популярна у аналитиков. Кроме этого, имеется небольшая разница между этими двумя ошибками при оптимизации с использованием градиента:

frac{partial RMSE}{partial widehat{y}_{i}}=frac{1}{2sqrt{MSE}}frac{partial MSE}{partial widehat{y}_{i}}

Это означает, что перемещение по градиенту MSE эквивалентно перемещению по градиенту RMSE, но с другой скоростью, и скорость зависит от самой оценки MSE. Таким образом, хотя RMSE и MSE близки с точки зрения оценки моделей, они не являются взаимозаменяемыми при использовании градиента для оптимизации.

Влияние каждой ошибки на RMSE пропорционально величине квадрата ошибки. Поэтому большие ошибки оказывают непропорционально большое влияние на RMSE. Следовательно, RMSE можно считать чувствительной к аномальным значениям.

MSPE

Среднеквадратичная ошибка в процентах (Mean Squared Percentage Error) представляет собой относительную ошибку, где разность между наблюдаемым и фактическим значениями делится на наблюдаемое значение и выражается в процентах:

MSPE=frac{100}{n}sumlimits_{i=1}^{n}left ( frac{y_{i}-widehat{y}_{i}}{y_{i}} right )^{2}

Проблемой при использовании MSPE является то, что, если наблюдаемое значение выходной переменной равно 0, значение ошибки становится неопределённым.

MSPE можно рассматривать как взвешенную версию MSE, где вес обратно пропорционален квадрату наблюдаемого значения. Таким образом, при возрастании наблюдаемых значений ошибка имеет тенденцию уменьшаться.

MAE

Cредняя абсолютная ошибка (Mean Absolute Error) вычисляется следующим образом:

MAE=frac{1}{n}sumlimits_{i=1}^{n}left | y_{i}-widehat{y}_{i} right |

Т.е. MAE рассчитывается как среднее абсолютных разностей между наблюдаемым и предсказанным значениями. В отличие от MSE и RMSE она является линейной оценкой, а это значит, что все ошибки в среднем взвешены одинаково. Например, разница между 0 и 10 будет вдвое больше разницы между 0 и 5. Для MSE и RMSE, как отмечено выше, это не так.

Поэтому MAE широко используется, например, в финансовой сфере, где ошибка в 10 долларов должна интерпретироваться как в два раза худшая, чем ошибка в 5 долларов.

MAPE

Средняя абсолютная процентная ошибка (Mean Absolute Percentage Error) вычисляется следующим образом:

MAPE=frac{100}{n}sumlimits_{i=1}^{n}frac{left | y_{i}-widehat{y_{i}} right |}{left | y_{i} right |}

Эта ошибка не имеет размерности и очень проста в интерпретации. Её можно выражать как в долях, так и в процентах. Если получилось, например, что MAPE=11.4, то это говорит о том, что ошибка составила 11.4% от фактического значения.

SMAPE

Cимметричная средняя абсолютная процентная ошибка (Symmetric Mean Absolute Percentage Error) — это мера точности, основанная на процентных (или относительных) ошибках. Обычно определяется следующим образом:

SMAPE=frac{100}{n}sumlimits_{i=1}^{n}frac{left | y_{i}-widehat{y_{i}} right |}{(left | y_{i} right |+left | widehat{y}_{i} right |)/2}

Т.е. абсолютная разность между наблюдаемым и предсказанным значениями делится на полусумму их модулей. В отличие от обычной MAPE, симметричная имеет ограничение на диапазон значений. В приведённой формуле он составляет от 0 до 200%. Однако, поскольку диапазон от 0 до 100% гораздо удобнее интерпретировать, часто используют формулу, где отсутствует деление знаменателя на 2.

Одной из возможных проблем SMAPE является неполная симметрия, поскольку в разных диапазонах ошибка вычисляется неодинаково. Это иллюстрируется следующим примером: если y_{i}=100 и widehat{y}_{i}=110, то SMAPE=4.76, а если y_{i}=100 и widehat{y}_{i}=90, то SMAPE=5.26.

Ограничение SMAPE заключается в том, что, если наблюдаемое или предсказанное значение равно 0, ошибка резко возрастет до верхнего предела (200% или 100%).

MASE

Средняя абсолютная масштабированная ошибка (Mean absolute scaled error) — это показатель, который позволяет сравнивать две модели. Если поместить MAE для новой модели в числитель, а MAE для исходной модели в знаменатель, то полученное отношение и будет равно MASE. Если значение MASE меньше 1, то новая модель работает лучше, если MASE равно 1, то модели работают одинаково, а если значение MASE больше 1, то исходная модель работает лучше, чем новая модель. Формула для расчета MASE имеет вид:

MASE=frac{MAE_{i}}{MAE_{j}}

MASE симметрична и устойчива к выбросам.

MRE

Средняя относительная ошибка (Mean Relative Error) вычисляется по формуле:

MRE=frac{1}{n}sumlimits_{i=1}^{n}frac{left | y_{i}-widehat{y}_{i}right |}{left | y_{i} right |}

Несложно увидеть, что данная мера показывает величину абсолютной ошибки относительно фактического значения выходной переменной (поэтому иногда эту ошибку называют также средней относительной абсолютной ошибкой, MRAE). Действительно, если значение абсолютной ошибки, скажем, равно 10, то сложно сказать много это или мало. Например, относительно значения выходной переменной, равного 20, это составляет 50%, что достаточно много. Однако относительно значения выходной переменной, равного 100, это будет уже 10%, что является вполне нормальным результатом.

Очевидно, что при вычислении MRE нельзя применять наблюдения, в которых y_{i}=0.

Таким образом, MRE позволяет более адекватно оценить величину ошибки, чем абсолютные ошибки. Кроме этого она является безразмерной величиной, что упрощает интерпретацию.

RMSLE

Среднеквадратичная логарифмическая ошибка (Root Mean Squared Logarithmic Error) представляет собой RMSE, вычисленную в логарифмическом масштабе:

RMSLE=sqrt{frac{1}{n}sumlimits_{i=1}^{n}(log(widehat{y}_{i}+1)-log{(y_{i}+1}))^{2}}

Константы, равные 1, добавляемые в скобках, необходимы чтобы не допустить обращения в 0 выражения под логарифмом, поскольку логарифм нуля не существует.

Известно, что логарифмирование приводит к сжатию исходного диапазона изменения значений переменной. Поэтому применение RMSLE целесообразно, если предсказанное и фактическое значения выходной переменной различаются на порядок и больше.

R-квадрат

Перечисленные выше ошибки не так просто интерпретировать. Действительно, просто зная значение средней абсолютной ошибки, скажем, равное 10, мы сразу не можем сказать хорошая это ошибка или плохая, и что нужно сделать чтобы улучшить модель.

В этой связи представляет интерес использование для оценки качества регрессионной модели не значения ошибок, а величину показывающую, насколько данная модель работает лучше, чем модель, в которой присутствует только константа, а входные переменные отсутствуют или коэффициенты регрессии при них равны нулю.

Именно такой мерой и является коэффициент детерминации (Coefficient of determination), который показывает долю дисперсии зависимой переменной, объяснённой с помощью регрессионной модели. Наиболее общей формулой для вычисления коэффициента детерминации является следующая:

R^{2}=1-frac{sumlimits_{i=1}^{n}(widehat{y}_{i}-y_{i})^{2}}{sumlimits_{i=1}^{n}({overline{y}}_{i}-y_{i})^{2}}

Практически, в числителе данного выражения стоит среднеквадратическая ошибка оцениваемой модели, а в знаменателе — модели, в которой присутствует только константа.

Главным преимуществом коэффициента детерминации перед мерами, основанными на ошибках, является его инвариантность к масштабу данных. Кроме того, он всегда изменяется в диапазоне от −∞ до 1. При этом значения близкие к 1 указывают на высокую степень соответствия модели данным. Очевидно, что это имеет место, когда отношение в формуле стремится к 0, т.е. ошибка модели с переменными намного меньше ошибки модели с константой. R^{2}=0 показывает, что между независимой и зависимой переменными модели имеет место функциональная зависимость.

Когда значение коэффициента близко к 0 (т.е. ошибка модели с переменными примерно равна ошибке модели только с константой), это указывает на низкое соответствие модели данным, когда модель с переменными работает не лучше модели с константой.

Кроме этого, бывают ситуации, когда коэффициент R^{2} принимает отрицательные значения (обычно небольшие). Это произойдёт, если ошибка модели среднего становится меньше ошибки модели с переменной. В этом случае оказывается, что добавление в модель с константой некоторой переменной только ухудшает её (т.е. регрессионная модель с переменной работает хуже, чем предсказание с помощью простой средней).

На практике используют следующую шкалу оценок. Модель, для которой R^{2}>0.5, является удовлетворительной. Если R^{2}>0.8, то модель рассматривается как очень хорошая. Значения, меньшие 0.5 говорят о том, что модель плохая.

Скорректированный R-квадрат

Основной проблемой при использовании коэффициента детерминации является то, что он увеличивается (или, по крайней мере, не уменьшается) при добавлении в модель новых переменных, даже если эти переменные никак не связаны с зависимой переменной.

В связи с этим возникают две проблемы. Первая заключается в том, что не все переменные, добавляемые в модель, могут значимо увеличивать её точность, но при этом всегда увеличивают её сложность. Вторая проблема — с помощью коэффициента детерминации нельзя сравнивать модели с разным числом переменных. Чтобы преодолеть эти проблемы используют альтернативные показатели, одним из которых является скорректированный коэффициент детерминации (Adjasted coefficient of determinftion).

Скорректированный коэффициент детерминации даёт возможность сравнивать модели с разным числом переменных так, чтобы их число не влияло на статистику R^{2}, и накладывает штраф за дополнительно включённые в модель переменные. Вычисляется по формуле:

R_{adj}^{2}=1-frac{sumlimits_{i=1}^{n}(widehat{y}_{i}-y_{i})^{2}/(n-k)}{sumlimits_{i=1}^{n}({overline{y}}_{i}-y_{i})^{2}/(n-1)}

где n — число наблюдений, на основе которых строится модель, k — количество переменных в модели.

Скорректированный коэффициент детерминации всегда меньше единицы, но теоретически может принимать значения и меньше нуля только при очень малом значении обычного коэффициента детерминации и большом количестве переменных модели.

Сравнение метрик

Резюмируем преимущества и недостатки каждой приведённой метрики в следующей таблице:

| Мера | Сильные стороны | Слабые стороны |

|---|---|---|

| MSE | Позволяет подчеркнуть большие отклонения, простота вычисления. | Имеет тенденцию занижать качество модели, чувствительна к выбросам. Сложность интерпретации из-за квадратичной зависимости. |

| RMSE | Простота интерпретации, поскольку измеряется в тех же единицах, что и целевая переменная. | Имеет тенденцию занижать качество модели, чувствительна к выбросам. |

| MSPE | Нечувствительна к выбросам. Хорошо интерпретируема, поскольку имеет линейный характер. | Поскольку вклад всех ошибок отдельных наблюдений взвешивается одинаково, не позволяет подчёркивать большие и малые ошибки. |

| MAPE | Является безразмерной величиной, поэтому её интерпретация не зависит от предметной области. | Нельзя использовать для наблюдений, в которых значения выходной переменной равны нулю. |

| SMAPE | Позволяет корректно работать с предсказанными значениями независимо от того больше они фактического, или меньше. | Приближение к нулю фактического или предсказанного значения приводит к резкому росту ошибки, поскольку в знаменателе присутствует как фактическое, так и предсказанное значения. |

| MASE | Не зависит от масштаба данных, является симметричной: положительные и отрицательные отклонения от фактического значения учитываются одинаково. Устойчива к выбросам. Позволяет сравнивать модели. | Сложность интерпретации. |

| MRE | Позволяет оценить величину ошибки относительно значения целевой переменной. | Неприменима для наблюдений с нулевым значением выходной переменной. |

| RMSLE | Логарифмирование позволяет сделать величину ошибки более устойчивой, когда разность между фактическим и предсказанным значениями различается на порядок и выше | Может быть затруднена интерпретация из-за нелинейности. |

| R-квадрат | Универсальность, простота интерпретации. | Возрастает даже при включении в модель бесполезных переменных. Плохо работает когда входные переменные зависимы. |

| R-квадрат скорр. | Корректно отражает вклад каждой переменной в модель. | Плохо работает, когда входные переменные зависимы. |

В данной статье рассмотрены наиболее популярные меры качества регрессионных моделей, которые часто используются в различных аналитических приложениях. Эти меры имеют свои особенности применения, знание которых позволит обоснованно выбирать и корректно применять их на практике.

Однако в литературе можно встретить и другие меры качества моделей регрессии, которые предлагаются различными авторами для решения конкретных задач анализа данных.

Другие материалы по теме:

Отбор переменных в моделях линейной регрессии

Репрезентативность выборочных данных

Логистическая регрессия и ROC-анализ — математический аппарат

Всем привет!

Сегодня мы детально обсудим очень важный класс моделей машинного обучения – линейных. Ключевое отличие нашей подачи материала от аналогичной в курсах эконометрики и статистики – это акцент на практическом применении линейных моделей в реальных задачах (хотя и математики тоже будет немало).

Пример такой задачи – это соревнование Kaggle Inclass по идентификации пользователя в Интернете по его последовательности переходов по сайтам.

UPD 01.2022: С февраля 2022 г. ML-курс ODS на русском возрождается под руководством Петра Ермакова couatl. Для русскоязычной аудитории это предпочтительный вариант (c этими статьями на Хабре – в подкрепление), англоговорящим рекомендуется mlcourse.ai в режиме самостоятельного прохождения.

Все материалы доступны на GitHub.

А вот видеозапись лекции по мотивам этой статьи в рамках второго запуска открытого курса (сентябрь-ноябрь 2017). В ней, в частности, рассмотрены два бенчмарка соревнования, полученные с помощью логистической регрессии.

План этой статьи:

- Линейная регрессия

- Метод наименьших квадратов

- Метод максимального правдоподобия

- Разложение ошибки на смещение и разброс (Bias-variance decomposition)

- Регуляризация линейной регрессии

- Логистическая регрессия

- Линейный классификатор

- Логистическая регрессия как линейный классификатор

- Принцип максимального правдоподобия и логистическая регрессия

- L2-регуляризация логистической функции потерь

- Наглядный пример регуляризации логистической регрессии

- Где логистическая регрессия хороша и где не очень

-Анализ отзывов IMDB к фильмам

-XOR-проблема - Кривые валидации и обучения

- Плюсы и минусы линейных моделей в задачах машинного обучения

- Домашнее задание №4

- Полезные ресурсы

1. Линейная регрессия

Метод наименьших квадратов

Рассказ про линейные модели мы начнем с линейной регрессии. В первую очередь, необходимо задать модель зависимости объясняемой переменной  от объясняющих ее факторов, функция зависимости будет линейной:

от объясняющих ее факторов, функция зависимости будет линейной:  . Если мы добавим фиктивную размерность

. Если мы добавим фиктивную размерность  для каждого наблюдения, тогда линейную форму можно переписать чуть более компактно, записав свободный член

для каждого наблюдения, тогда линейную форму можно переписать чуть более компактно, записав свободный член  под сумму:

под сумму:  . Если рассматривать матрицу наблюдения-признаки, у которой в строках находятся примеры из набора данных, то нам необходимо добавить единичную колонку слева. Зададим модель следующим образом:

. Если рассматривать матрицу наблюдения-признаки, у которой в строках находятся примеры из набора данных, то нам необходимо добавить единичную колонку слева. Зададим модель следующим образом:

где

Можем выписать выражение для каждого конкретного наблюдения

Также на модель накладываются следующие ограничения (иначе это будет какая то другая регрессия, но точно не линейная):

Оценка  весов

весов  называется линейной, если

называется линейной, если

где  зависит только от наблюдаемых данных

зависит только от наблюдаемых данных  и почти наверняка нелинейно. Так как решением задачи поиска оптимальных весов будет именно линейная оценка, то и модель называется линейной регрессией. Введем еще одно определение. Оценка называется несмещенной тогда, когда матожидание оценки равно реальному, но неизвестному значению оцениваемого параметра:

и почти наверняка нелинейно. Так как решением задачи поиска оптимальных весов будет именно линейная оценка, то и модель называется линейной регрессией. Введем еще одно определение. Оценка называется несмещенной тогда, когда матожидание оценки равно реальному, но неизвестному значению оцениваемого параметра:

![$large mathbb{E}left[hat{w}_iright] = w_i$](https://habrastorage.org/getpro/habr/formulas/603/883/07e/60388307e5ba9158e21e82d1dc39b5d5.svg)

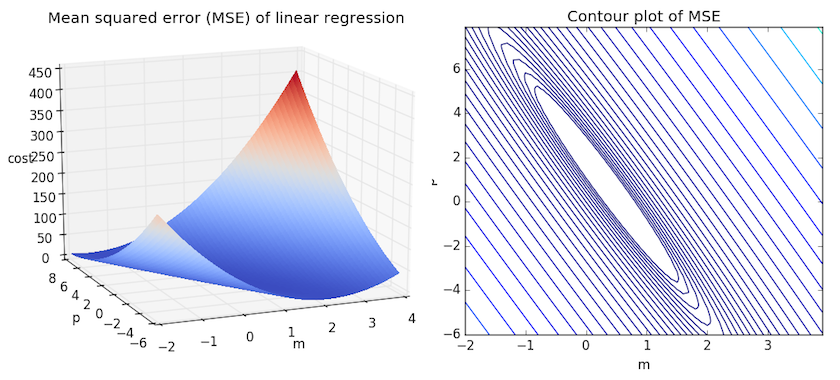

Один из способов вычислить значения параметров модели является метод наименьших квадратов (МНК), который минимизирует среднеквадратичную ошибку между реальным значением зависимой переменной и прогнозом, выданным моделью:

Для решения данной оптимизационной задачи необходимо вычислить производные по параметрам модели, приравнять их к нулю и решить полученные уравнения относительно  (матричное дифференцирование неподготовленному читателю может показаться затруднительным, попробуйте расписать все через суммы, чтобы убедиться в ответе):

(матричное дифференцирование неподготовленному читателю может показаться затруднительным, попробуйте расписать все через суммы, чтобы убедиться в ответе):

Шпаргалка по матричным производным

Итак, имея в виду все определения и условия описанные выше, мы можем утверждать, опираясь на теорему Маркова-Гаусса, что оценка МНК является лучшей оценкой параметров модели, среди всех линейных и несмещенных оценок, то есть обладающей наименьшей дисперсией.

Метод максимального правдоподобия

У читателя вполне резонно могли возникнуть вопросы: например, почему мы минимизируем среднеквадратичную ошибку, а не что-то другое. Ведь можно минимизировать среднее абсолютное значение невязки или еще что-то. Единственное, что произойдёт в случае изменения минимизируемого значения, так это то, что мы выйдем из условий теоремы Маркова-Гаусса, и наши оценки перестанут быть лучшими среди линейных и несмещенных.

Давайте перед тем как продолжить, сделаем лирическое отступление, чтобы проиллюстрировать метод максимального правдоподобия на простом примере.

Как-то после школы я заметил, что все помнят формулу этилового спирта. Тогда я решил провести эксперимент: помнят ли люди более простую формулу метилового спирта:  . Мы опросили 400 человек и оказалось, что формулу помнят всего 117 человек. Разумно предположить, что вероятность того, что следующий опрошенный знает формулу метилового спирта –

. Мы опросили 400 человек и оказалось, что формулу помнят всего 117 человек. Разумно предположить, что вероятность того, что следующий опрошенный знает формулу метилового спирта –  . Покажем, что такая интуитивно понятная оценка не просто хороша, а еще и является оценкой максимального правдоподобия.

. Покажем, что такая интуитивно понятная оценка не просто хороша, а еще и является оценкой максимального правдоподобия.

Разберемся, откуда берется эта оценка, а для этого вспомним определение распределения Бернулли: случайная величина имеет распределение Бернулли, если она принимает всего два значения ( и

и  с вероятностями

с вероятностями  и

и  соответственно) и имеет следующую функцию распределения вероятности:

соответственно) и имеет следующую функцию распределения вероятности:

Похоже, это распределение – то, что нам нужно, а параметр распределения и есть та оценка вероятности того, что человек знает формулу метилового спирта. Мы проделали  независимых экспериментов, обозначим их исходы как

независимых экспериментов, обозначим их исходы как  . Запишем правдоподобие наших данных (наблюдений), то есть вероятность наблюдать 117 реализаций случайной величины

. Запишем правдоподобие наших данных (наблюдений), то есть вероятность наблюдать 117 реализаций случайной величины  и 283 реализации

и 283 реализации  :

:

Далее будем максимизировать это выражение по , и чаще всего это делают не с правдоподобием  , а с его логарифмом (применение монотонного преобразования не изменит решение, но упростит вычисления):

, а с его логарифмом (применение монотонного преобразования не изменит решение, но упростит вычисления):

Теперь мы хотим найти такое значение , которое максимизирует правдоподобие, для этого мы возьмем производную по , приравняем к нулю и решим полученное уравнение:

Получается, что наша интуитивная оценка – это и есть оценка максимального правдоподобия. Применим теперь те же рассуждения для задачи линейной регрессии и попробуем выяснить, что лежит за среднеквадратичной ошибкой. Для этого нам придется посмотреть на линейную регрессию с вероятностной точки зрения. Модель, естественно, остается такой же:

но будем теперь считать, что случайные ошибки берутся из центрированного нормального распределения:

Перепишем модель в новом свете:

Так как примеры берутся независимо (ошибки не скоррелированы – одно из условий теоремы Маркова-Гаусса), то полное правдоподобие данных будет выглядеть как произведение функций плотности  . Рассмотрим логарифм правдоподобия, что позволит нам перейти от произведения к сумме:

. Рассмотрим логарифм правдоподобия, что позволит нам перейти от произведения к сумме:

Мы хотим найти гипотезу максимального правдоподобия, т.е. нам нужно максимизировать выражение  , а это то же самое, что и максимизация его логарифма. Обратите внимание, что при максимизации функции по какому-то параметру можно выкинуть все члены, не зависящие от этого параметра:

, а это то же самое, что и максимизация его логарифма. Обратите внимание, что при максимизации функции по какому-то параметру можно выкинуть все члены, не зависящие от этого параметра:

Таким образом, мы увидели, что максимизация правдоподобия данных – это то же самое, что и минимизация среднеквадратичной ошибки (при справедливости указанных выше предположений). Получается, что именно такая функция стоимости является следствием того, что ошибка распределена нормально, а не как-то по-другому.

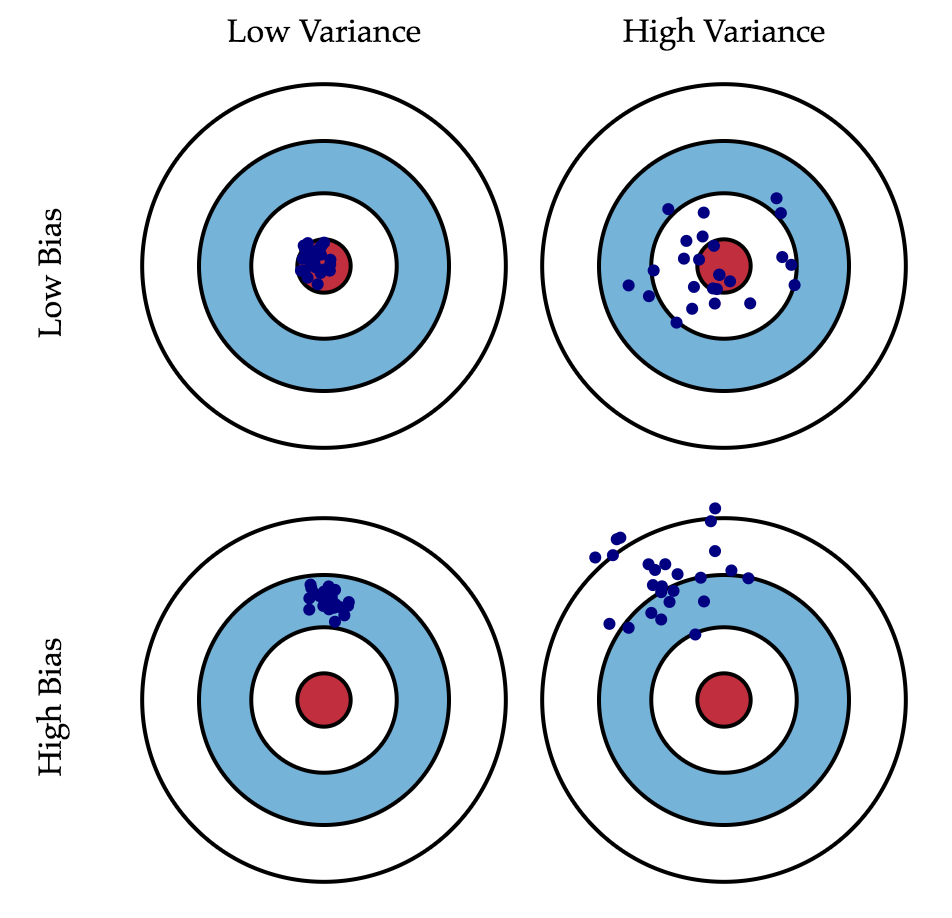

Разложение ошибки на смещение и разброс (Bias-variance decomposition)

Поговорим немного о свойствах ошибки прогноза линейной регрессии (в принципе эти рассуждения верны для всех алгоритмов машинного обучения). В свете предыдущего пункта мы выяснили, что:

Тогда ошибка в точке  раскладывается следующим образом:

раскладывается следующим образом:

![$large begin{array}{rcl} text{Err}left(vec{x}right) &=& mathbb{E}left[left(y - hat{f}left(vec{x}right)right)^2right] \ &=& mathbb{E}left[y^2right] + mathbb{E}left[left(hat{f}left(vec{x}right)right)^2right] - 2mathbb{E}left[yhat{f}left(vec{x}right)right] \ &=& mathbb{E}left[y^2right] + mathbb{E}left[hat{f}^2right] - 2mathbb{E}left[yhat{f}right] \ end{array}$](https://habrastorage.org/getpro/habr/formulas/711/6be/458/7116be45859e8d6a0de7b6786aa07401.svg)

Для наглядности опустим обозначение аргумента функций. Рассмотрим каждый член в отдельности, первые два расписываются легко по формуле ![$text{Var}left(zright) = mathbb{E}left[z^2right] - mathbb{E}left[zright]^2$](https://habrastorage.org/getpro/habr/formulas/fcd/2c9/e48/fcd2c9e48eddd600743a2bf7b08e3679.svg) :

:

![$large begin{array}{rcl} mathbb{E}left[y^2right] &=& text{Var}left(yright) + mathbb{E}left[yright]^2 = sigma^2 + f^2\ mathbb{E}left[hat{f}^2right] &=& text{Var}left(hat{f}right) + mathbb{E}left[hat{f}right]^2 \ end{array}$](https://habrastorage.org/getpro/habr/formulas/b2d/193/0c7/b2d1930c72caf4e3f84184579c145226.svg)

Пояснения:

![$large begin{array}{rcl} text{Var}left(yright) &=& mathbb{E}left[left(y - mathbb{E}left[yright]right)^2right] \ &=& mathbb{E}left[left(y - fright)^2right] \ &=& mathbb{E}left[left(f + epsilon - fright)^2right] \ &=& mathbb{E}left[epsilon^2right] = sigma^2 end{array}$](https://habrastorage.org/getpro/habr/formulas/e94/34d/b2d/e9434db2dd384a8e7e9add9c41d4b9df.svg)

![$large mathbb{E}[y] = mathbb{E}[f + epsilon] = mathbb{E}[f] + mathbb{E}[epsilon] = f$](https://habrastorage.org/getpro/habr/formulas/14f/db4/0f4/14fdb40f4d963c43963f992e8c5de74f.svg)

И теперь последний член суммы. Мы помним, что ошибка и целевая переменная независимы друг от друга:

![$large begin{array}{rcl} mathbb{E}left[yhat{f}right] &=& mathbb{E}left[left(f + epsilonright)hat{f}right] \ &=& mathbb{E}left[fhat{f}right] + mathbb{E}left[epsilonhat{f}right] \ &=& fmathbb{E}left[hat{f}right] + mathbb{E}left[epsilonright] mathbb{E}left[hat{f}right] = fmathbb{E}left[hat{f}right] end{array}$](https://habrastorage.org/getpro/habr/formulas/86c/e8f/e19/86ce8fe19fb9eb4742a609eaa59d8535.svg)

Наконец, собираем все вместе:

![$large begin{array}{rcl} text{Err}left(vec{x}right) &=& mathbb{E}left[left(y - hat{f}left(vec{x}right)right)^2right] \ &=& sigma^2 + f^2 + text{Var}left(hat{f}right) + mathbb{E}left[hat{f}right]^2 - 2fmathbb{E}left[hat{f}right] \ &=& left(f - mathbb{E}left[hat{f}right]right)^2 + text{Var}left(hat{f}right) + sigma^2 \ &=& text{Bias}left(hat{f}right)^2 + text{Var}left(hat{f}right) + sigma^2 end{array}$](https://habrastorage.org/getpro/habr/formulas/b1e/53a/017/b1e53a017320aaaeefc61ef8abb6db0e.svg)

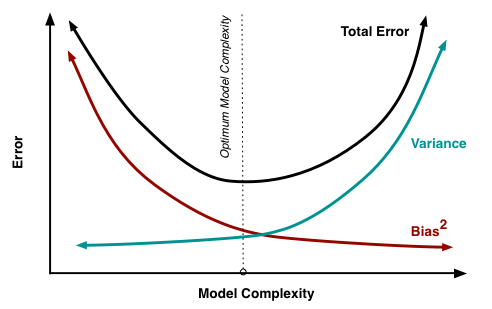

Итак, мы достигли цели всех вычислений, описанных выше, последняя формула говорит нам, что ошибка прогноза любой модели вида  складывается из:

складывается из:

Если с последней мы ничего сделать не можем, то на первые два слагаемых мы можем как-то влиять. В идеале, конечно же, хотелось бы свести на нет оба этих слагаемых (левый верхний квадрат рисунка), но на практике часто приходится балансировать между смещенными и нестабильными оценками (высокая дисперсия).

Как правило, при увеличении сложности модели (например, при увеличении количества свободных параметров) увеличивается дисперсия (разброс) оценки, но уменьшается смещение. Из-за того что тренировочный набор данных полностью запоминается вместо обобщения, небольшие изменения приводят к неожиданным результатам (переобучение). Если же модель слабая, то она не в состоянии выучить закономерность, в результате выучивается что-то другое, смещенное относительно правильного решения.

Теорема Маркова-Гаусса как раз утверждает, что МНК-оценка параметров линейной модели является самой лучшей в классе несмещенных линейных оценок, то есть с наименьшей дисперсией. Это значит, что если существует какая-либо другая несмещенная модель  тоже из класса линейных моделей, то мы можем быть уверены, что

тоже из класса линейных моделей, то мы можем быть уверены, что  .

.

Регуляризация линейной регрессии

Иногда бывают ситуации, когда мы намеренно увеличиваем смещенность модели ради ее стабильности, т.е. ради уменьшения дисперсии модели  . Одним из условий теоремы Маркова-Гаусса является полный столбцовый ранг матрицы . В противном случае решение МНК

. Одним из условий теоремы Маркова-Гаусса является полный столбцовый ранг матрицы . В противном случае решение МНК  не существует, т.к. не будет существовать обратная матрица

не существует, т.к. не будет существовать обратная матрица  Другими словами, матрица

Другими словами, матрица  будет сингулярна, или вырожденна. Такая задача называется некорректно поставленной. Задачу нужно скорректировать, а именно, сделать матрицу невырожденной, или регулярной (именно поэтому этот процесс называется регуляризацией). Чаще в данных мы можем наблюдать так называемую мультиколлинеарность — когда два или несколько признаков сильно коррелированы, в матрице это проявляется в виде «почти» линейной зависимости столбцов. Например, в задаче прогнозирования цены квартиры по ее параметрам «почти» линейная зависимость будет у признаков «площадь с учетом балкона» и «площадь без учета балкона». Формально для таких данных матрица будет обратима, но из-за мультиколлинеарности у матрицы некоторые собственные значения будут близки к нулю, а в обратной матрице

будет сингулярна, или вырожденна. Такая задача называется некорректно поставленной. Задачу нужно скорректировать, а именно, сделать матрицу невырожденной, или регулярной (именно поэтому этот процесс называется регуляризацией). Чаще в данных мы можем наблюдать так называемую мультиколлинеарность — когда два или несколько признаков сильно коррелированы, в матрице это проявляется в виде «почти» линейной зависимости столбцов. Например, в задаче прогнозирования цены квартиры по ее параметрам «почти» линейная зависимость будет у признаков «площадь с учетом балкона» и «площадь без учета балкона». Формально для таких данных матрица будет обратима, но из-за мультиколлинеарности у матрицы некоторые собственные значения будут близки к нулю, а в обратной матрице  появятся экстремально большие собственные значения, т.к. собственные значения обратной матрицы – это

появятся экстремально большие собственные значения, т.к. собственные значения обратной матрицы – это  . Итогом такого шатания собственных значений станет нестабильная оценка параметров модели, т.е. добавление нового наблюдения в набор тренировочных данных приведёт к совершенно другому решению. Иллюстрации роста коэффициентов вы найдете в одном из наших прошлых постов. Одним из способов регуляризации является регуляризация Тихонова, которая в общем виде выглядит как добавление нового члена к среднеквадратичной ошибке:

. Итогом такого шатания собственных значений станет нестабильная оценка параметров модели, т.е. добавление нового наблюдения в набор тренировочных данных приведёт к совершенно другому решению. Иллюстрации роста коэффициентов вы найдете в одном из наших прошлых постов. Одним из способов регуляризации является регуляризация Тихонова, которая в общем виде выглядит как добавление нового члена к среднеквадратичной ошибке:

Часто матрица Тихонова выражается как произведение некоторого числа на единичную матрицу:  . В этом случае задача минимизации среднеквадратичной ошибки становится задачей с ограничением на

. В этом случае задача минимизации среднеквадратичной ошибки становится задачей с ограничением на  норму. Если продифференцировать новую функцию стоимости по параметрам модели, приравнять полученную функцию к нулю и выразить , то мы получим точное решение задачи.

норму. Если продифференцировать новую функцию стоимости по параметрам модели, приравнять полученную функцию к нулю и выразить , то мы получим точное решение задачи.

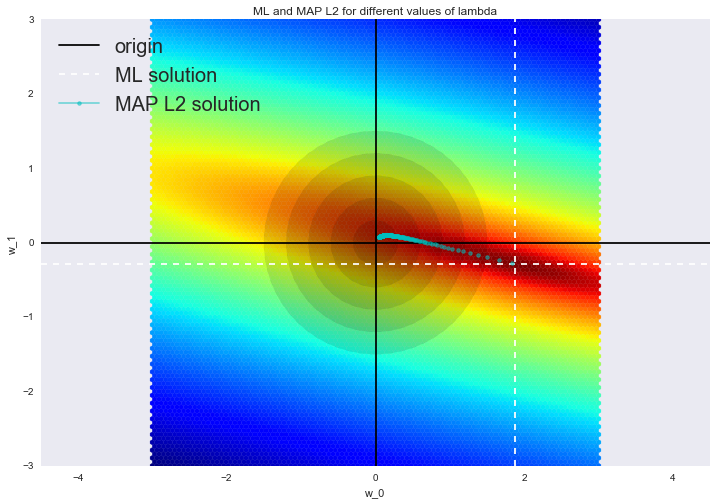

Такая регрессия называется гребневой регрессией (ridge regression). А гребнем является как раз диагональная матрица, которую мы прибавляем к матрице , в результате получается гарантированно регулярная матрица.

Такое решение уменьшает дисперсию, но становится смещенным, т.к. минимизируется также и норма вектора параметров, что заставляет решение сдвигаться в сторону нуля. На рисунке ниже на пересечении белых пунктирных линий находится МНК-решение. Голубыми точками обозначены различные решения гребневой регрессии. Видно, что при увеличении параметра регуляризации  решение сдвигается в сторону нуля.

решение сдвигается в сторону нуля.

Советуем обратиться в наш прошлый пост за примером того, как регуляризация справляется с проблемой мультиколлинеарности, а также чтобы освежить в памяти еще несколько интерпретаций регуляризации.

2. Логистическая регрессия

Линейный классификатор

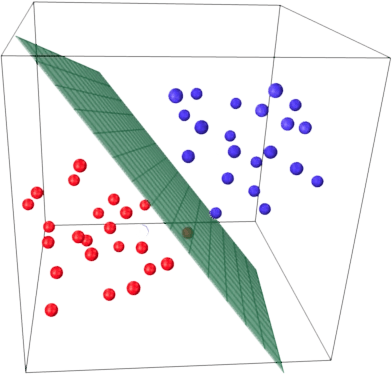

Основная идея линейного классификатора заключается в том, что признаковое пространство может быть разделено гиперплоскостью на два полупространства, в каждом из которых прогнозируется одно из двух значений целевого класса.

Если это можно сделать без ошибок, то обучающая выборка называется линейно разделимой.

Мы уже знакомы с линейной регрессией и методом наименьших квадратов. Рассмотрим задачу бинарной классификации, причем метки целевого класса обозначим «+1» (положительные примеры) и «-1» (отрицательные примеры).

Один из самых простых линейных классификаторов получается на основе регрессии вот таким образом:

где

Логистическая регрессия как линейный классификатор

Логистическая регрессия является частным случаем линейного классификатора, но она обладает хорошим «умением» – прогнозировать вероятность  отнесения примера

отнесения примера  к классу «+»:

к классу «+»:

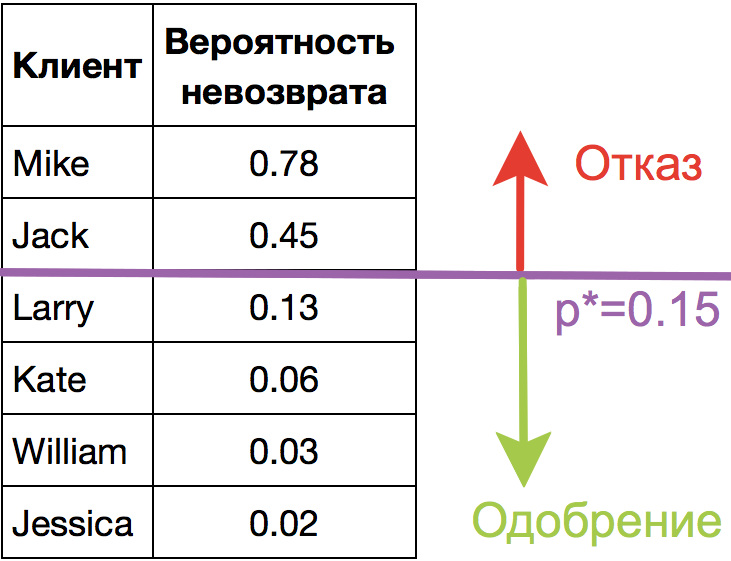

Прогнозирование не просто ответа («+1» или «-1»), а именно вероятности отнесения к классу «+1» во многих задачах является очень важным бизнес-требованием. Например, в задаче кредитного скоринга, где традиционно применяется логистическая регрессия, часто прогнозируют вероятность невозврата кредита (). Клиентов, обратившихся за кредитом, сортируют по этой предсказанной вероятности (по убыванию), и получается скоркарта — по сути, рейтинг клиентов от плохих к хорошим. Ниже приведен игрушечный пример такой скоркарты.

Банк выбирает для себя порог  предсказанной вероятности невозврата кредита (на картинке –

предсказанной вероятности невозврата кредита (на картинке –  ) и начиная с этого значения уже не выдает кредит. Более того, можно умножить предсказанную вероятность на выданную сумму и получить матожидание потерь с клиента, что тоже будет хорошей бизнес-метрикой (Далее в комментариях специалисты по скорингу могут поправить, но главная суть примерно такая).

) и начиная с этого значения уже не выдает кредит. Более того, можно умножить предсказанную вероятность на выданную сумму и получить матожидание потерь с клиента, что тоже будет хорошей бизнес-метрикой (Далее в комментариях специалисты по скорингу могут поправить, но главная суть примерно такая).

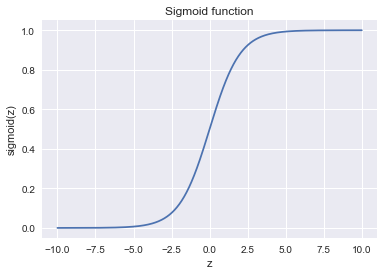

Итак, мы хотим прогнозировать вероятность ![$p_+ in [0,1]$](https://habrastorage.org/getpro/habr/formulas/9be/30b/a3f/9be30ba3feda478246a6a5bc34ef6f3c.svg) , а пока умеем строить линейный прогноз с помощью МНК:

, а пока умеем строить линейный прогноз с помощью МНК:  . Каким образом преобразовать полученное значение в вероятность, пределы которой – [0, 1]? Очевидно, для этого нужна некоторая функция

. Каким образом преобразовать полученное значение в вероятность, пределы которой – [0, 1]? Очевидно, для этого нужна некоторая функция ![$f: mathbb{R} rightarrow [0,1].$](https://habrastorage.org/getpro/habr/formulas/375/c58/fb1/375c58fb1e953dff289609c8fc90ac8d.svg) В модели логистической регрессии для этого берется конкретная функция:

В модели логистической регрессии для этого берется конкретная функция:  . И сейчас разберемся, каковы для этого предпосылки.

. И сейчас разберемся, каковы для этого предпосылки.

Обозначим  вероятностью происходящего события . Тогда отношение вероятностей

вероятностью происходящего события . Тогда отношение вероятностей  определяется из

определяется из  , а это — отношение вероятностей того, произойдет ли событие или не произойдет. Очевидно, что вероятность и отношение шансов содержат одинаковую информацию. Но в то время как находится в пределах от 0 до 1, находится в пределах от 0 до

, а это — отношение вероятностей того, произойдет ли событие или не произойдет. Очевидно, что вероятность и отношение шансов содержат одинаковую информацию. Но в то время как находится в пределах от 0 до 1, находится в пределах от 0 до  .

.

Если вычислить логарифм (то есть называется логарифм шансов, или логарифм отношения вероятностей), то легко заметить, что  . Его-то мы и будем прогнозировать с помощью МНК.

. Его-то мы и будем прогнозировать с помощью МНК.

Посмотрим, как логистическая регрессия будет делать прогноз  (пока считаем, что веса мы как-то получили (т.е. обучили модель), далее разберемся, как именно).

(пока считаем, что веса мы как-то получили (т.е. обучили модель), далее разберемся, как именно).

-

Шаг 1. Вычислить значение

. (уравнение

. (уравнение  задает гиперплоскость, разделяющую примеры на 2 класса);

задает гиперплоскость, разделяющую примеры на 2 класса); -

Шаг 2. Вычислить логарифм отношения шансов:

.

. -

Шаг 3. Имея прогноз шансов на отнесение к классу «+» –

, вычислить с помощью простой зависимости:

, вычислить с помощью простой зависимости:

В правой части мы получили как раз сигмоид-функцию.

Итак, логистическая регрессия прогнозирует вероятность отнесения примера к классу «+» (при условии, что мы знаем его признаки и веса модели) как сигмоид-преобразование линейной комбинации вектора весов модели и вектора признаков примера:

Следующий вопрос: как модель обучается? Тут мы опять обращаемся к принципу максимального правдоподобия.

Принцип максимального правдоподобия и логистическая регрессия

Теперь посмотрим, как из принципа максимального правдоподобия получается оптимизационная задача, которую решает логистическая регрессия, а именно, – минимизация логистической функции потерь.

Только что мы увидели, что логистическая регрессия моделирует вероятность отнесения примера к классу «+» как

Тогда для класса «-» аналогичная вероятность:

Оба этих выражения можно ловко объединить в одно (следите за моими руками – не обманывают ли вас):

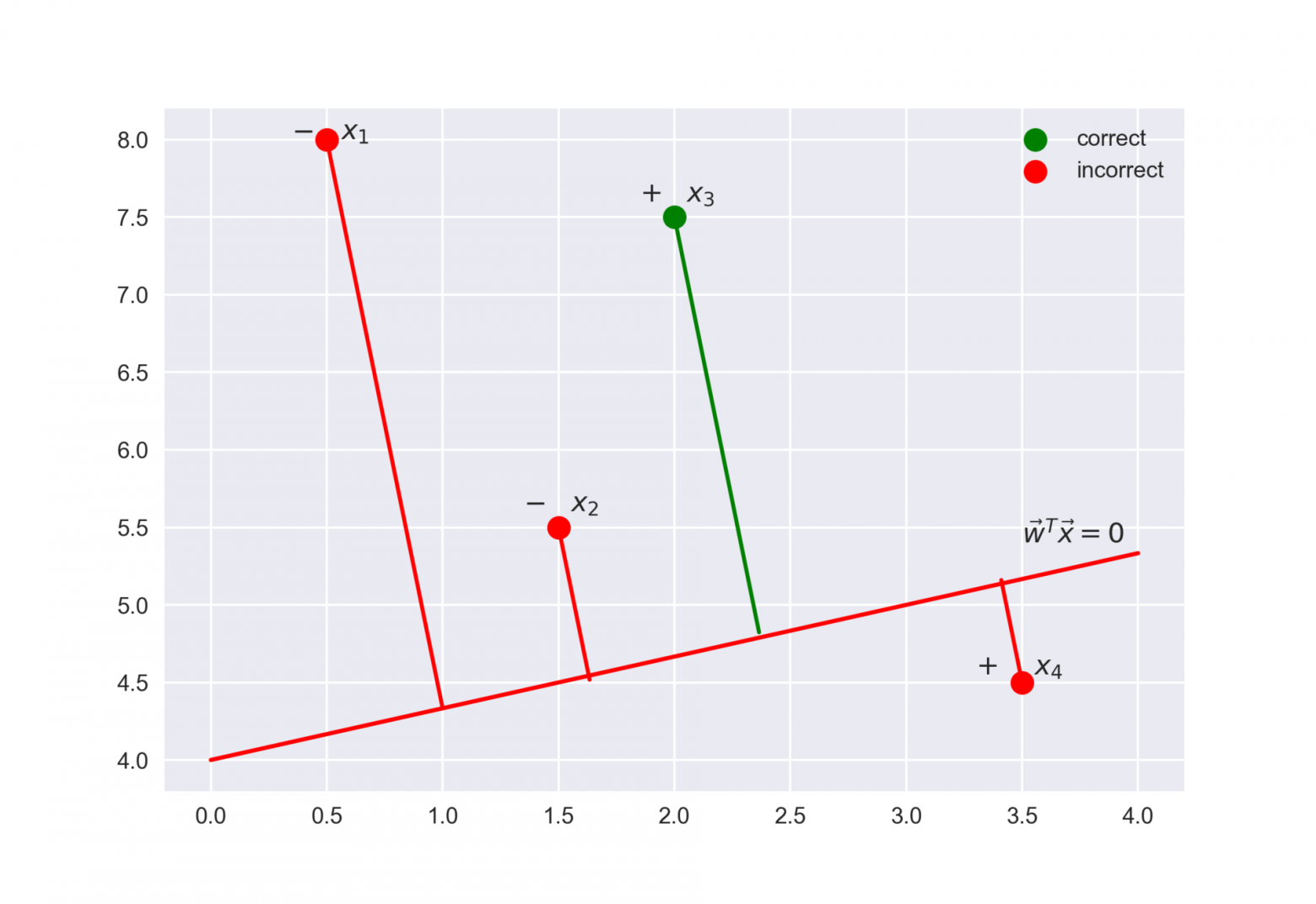

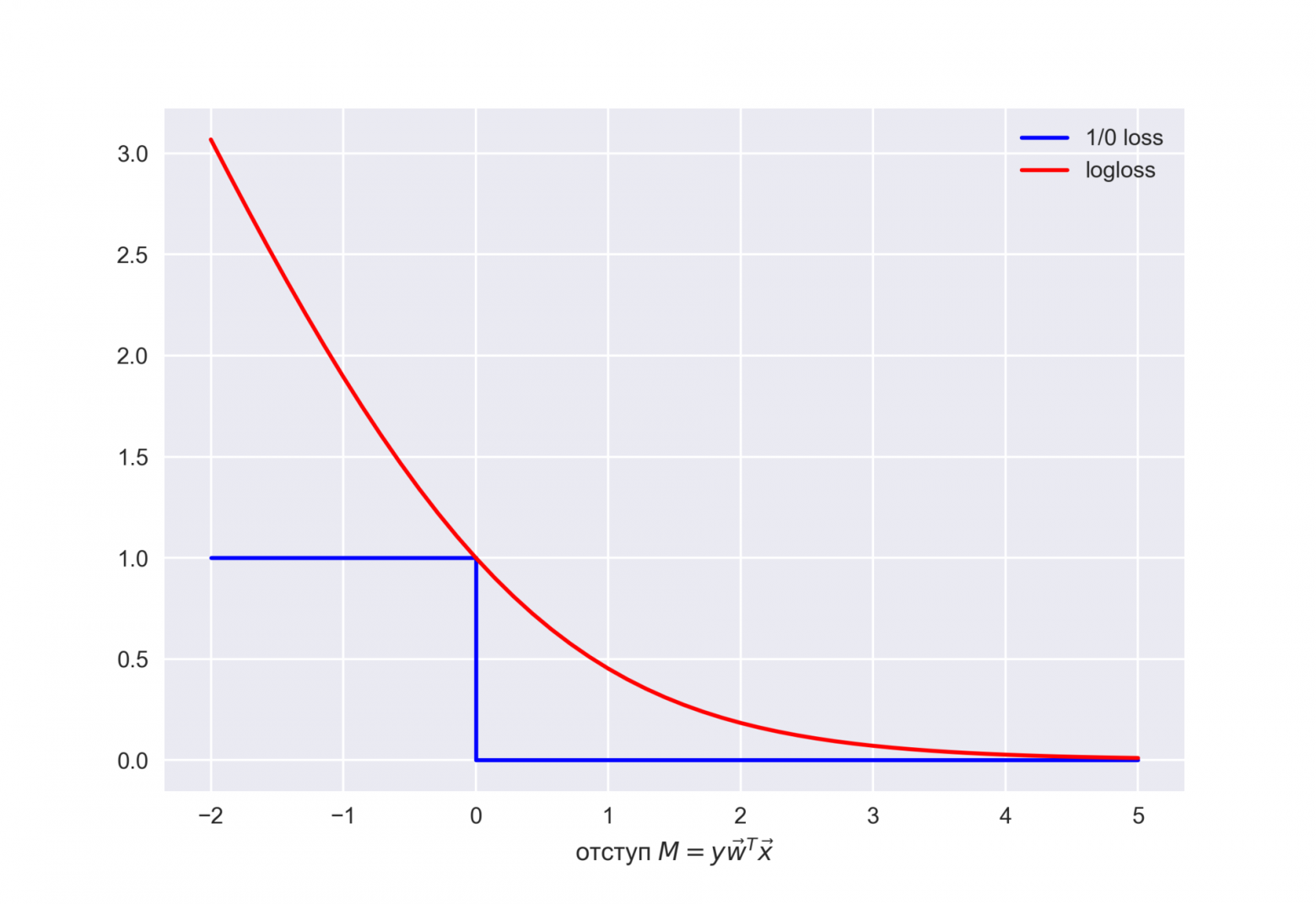

Выражение  называется отступом (margin) классификации на объекте (не путать с зазором (тоже margin), про который чаще всего говорят в контексте SVM). Если он неотрицателен, модель не ошибается на объекте , если же отрицателен – значит, класс для спрогнозирован неправильно.

называется отступом (margin) классификации на объекте (не путать с зазором (тоже margin), про который чаще всего говорят в контексте SVM). Если он неотрицателен, модель не ошибается на объекте , если же отрицателен – значит, класс для спрогнозирован неправильно.

Заметим, что отступ определен для объектов именно обучающей выборки, для которых известны реальные метки целевого класса  .

.

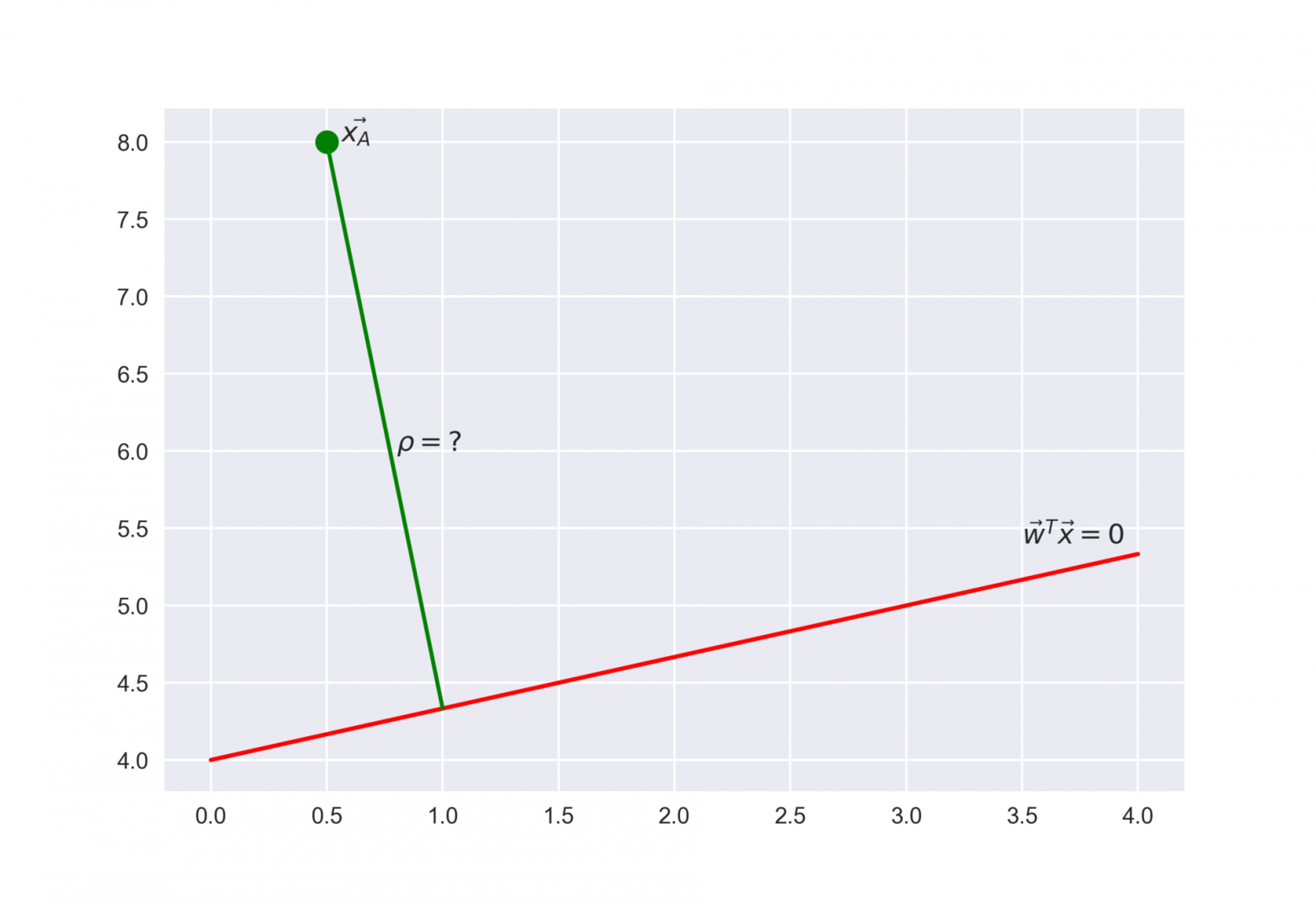

Чтобы понять, почему это мы сделали такие выводы, обратимся к геометрической интерпретации линейного классификатора. Подробно про это можно почитать в материалах Евгения Соколова.

Рекомендую решить почти классическую задачу из начального курса линейной алгебры: найти расстояние от точки с радиус-вектором  до плоскости, которая задается уравнением

до плоскости, которая задается уравнением

Ответ

Когда получим (или посмотрим) ответ, то поймем, что чем больше по модулю выражение  , тем дальше точка находится от плоскости

, тем дальше точка находится от плоскости

Значит, выражение – это своего рода «уверенность» модели в классификации объекта :

- если отступ большой (по модулю) и положительный, это значит, что метка класса поставлена правильно, а объект находится далеко от разделяющей гиперплоскости (такой объект классифицируется уверенно). На рисунке –

.

. - если отступ большой (по модулю) и отрицательный, значит метка класса поставлена неправильно, а объект находится далеко от разделяющей гиперплоскости (скорее всего такой объект – аномалия, например, его метка в обучающей выборке поставлена неправильно). На рисунке –

.

. - если отступ малый (по модулю), то объект находится близко к разделяющей гиперплоскости, а знак отступа определяет, правильно ли объект классифицирован. На рисунке –

и

и  .

.

Теперь распишем правдоподобие выборки, а именно, вероятность наблюдать данный вектор  у выборки . Делаем сильное предположение: объекты приходят независимо, из одного распределения (i.i.d.). Тогда

у выборки . Делаем сильное предположение: объекты приходят независимо, из одного распределения (i.i.d.). Тогда

где  – длина выборки (число строк).

– длина выборки (число строк).

Как водится, возьмем логарифм данного выражения (сумму оптимизировать намного проще, чем произведение):

То есть в даном случае принцип максимизации правдоподобия приводит к минимизации выражения

Это логистическая функция потерь, просуммированная по всем объектам обучающей выборки.

Посмотрим на новую фунцию как на функцию от отступа:  . Нарисуем ее график, а также график 1/0 функциий потерь (zero-one loss), которая просто штрафует модель на 1 за ошибку на каждом объекте (отступ отрицательный):

. Нарисуем ее график, а также график 1/0 функциий потерь (zero-one loss), которая просто штрафует модель на 1 за ошибку на каждом объекте (отступ отрицательный): ![$L_{1/0}(M) = [M < 0]$](https://habrastorage.org/getpro/habr/formulas/279/e2d/d4f/279e2dd4f16fba5aaba3bb74abc2ca6a.svg) .

.

Картинка отражает общую идею, что в задаче классификации, не умея напрямую минимизировать число ошибок (по крайней мере, градиентными методами это не сделать – производная 1/0 функциий потерь в нуле обращается в бесконечность), мы минимизируем некоторую ее верхнюю оценку. В данном случае это логистическая функция потерь (где логарифм двоичный, но это не принципиально), и справедливо

![$large begin{array}{rcl} mathcal{L_{1/0}} (X, vec{y}, vec{w}) &=& sum_{i=1}^{ell} [M(vec{x_i}) < 0] \ &leq& sum_{i=1}^{ell} log (1 + exp^{-y_ivec{w}^Tvec{x_i}}) \ &=& mathcal{L_{log}} (X, vec{y}, vec{w}) end{array}$](https://habrastorage.org/getpro/habr/formulas/6f7/6f6/465/6f76f64653b4699ea79de2f9844a8d76.svg)

где  – попросту число ошибок логистической регрессии с весами на выборке

– попросту число ошибок логистической регрессии с весами на выборке  .

.

То есть уменьшая верхнюю оценку  на число ошибок классификации, мы таким образом надеемся уменьшить и само число ошибок.

на число ошибок классификации, мы таким образом надеемся уменьшить и само число ошибок.

-регуляризация логистических потерь

L2-регуляризация логистической регрессии устроена почти так же, как и в случае с гребневой (Ridge регрессией). Вместо функционала  минимизируется следующий:

минимизируется следующий:

В случае логистической регрессии принято введение обратного коэффициента регуляризации  . И тогда решением задачи будет

. И тогда решением задачи будет

Далее рассмотрим пример, позволяющий интуитивно понять один из смыслов регуляризации.

3. Наглядный пример регуляризации логистической регрессии

В 1 статье уже приводился пример того, как полиномиальные признаки позволяют линейным моделям строить нелинейные разделяющие поверхности. Покажем это в картинках.

Посмотрим, как регуляризация влияет на качество классификации на наборе данных по тестированию микрочипов из курса Andrew Ng по машинному обучению.

Будем использовать логистическую регрессию с полиномиальными признаками и варьировать параметр регуляризации C.

Сначала посмотрим, как регуляризация влияет на разделяющую границу классификатора, интуитивно распознаем переобучение и недообучение.

Потом численно установим близкий к оптимальному параметр регуляризации с помощью кросс-валидации (cross-validation) и перебора по сетке (GridSearch).

Подключение библиотек

from __future__ import division, print_function

# отключим всякие предупреждения Anaconda

import warnings

warnings.filterwarnings('ignore')

%matplotlib inline

from matplotlib import pyplot as plt

import seaborn as sns

import numpy as np

import pandas as pd

from sklearn.preprocessing import PolynomialFeatures

from sklearn.linear_model import LogisticRegression, LogisticRegressionCV

from sklearn.model_selection import cross_val_score, StratifiedKFold

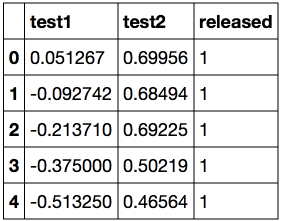

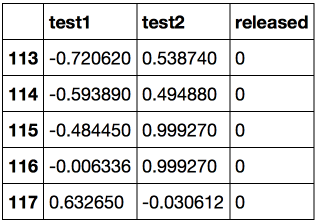

from sklearn.model_selection import GridSearchCVЗагружаем данные с помощью метода read_csv библиотеки pandas. В этом наборе данных для 118 микрочипов (объекты) указаны результаты двух тестов по контролю качества (два числовых признака) и сказано, пустили ли микрочип в производство. Признаки уже центрированы, то есть из всех значений вычтены средние по столбцам. Таким образом, «среднему» микрочипу соответствуют нулевые значения результатов тестов.

Загрузка данных

data = pd.read_csv('../../data/microchip_tests.txt',

header=None, names = ('test1','test2','released'))

# информация о наборе данных

data.info()<class ‘pandas.core.frame.DataFrame’>

RangeIndex: 118 entries, 0 to 117

Data columns (total 3 columns):

test1 118 non-null float64

test2 118 non-null float64

released 118 non-null int64

dtypes: float64(2), int64(1)

memory usage: 2.8 KB

Посмотрим на первые и последние 5 строк.

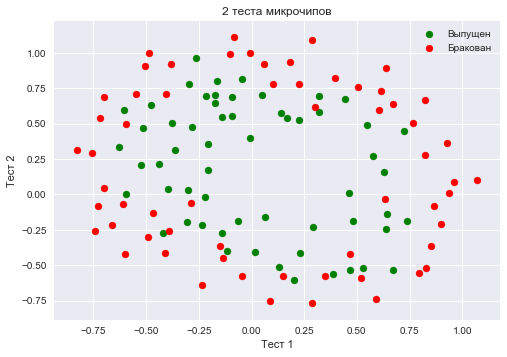

Сохраним обучающую выборку и метки целевого класса в отдельных массивах NumPy. Отобразим данные. Красный цвет соответствует бракованным чипам, зеленый – нормальным.

Код

X = data.ix[:,:2].values

y = data.ix[:,2].valuesplt.scatter(X[y == 1, 0], X[y == 1, 1], c='green', label='Выпущен')

plt.scatter(X[y == 0, 0], X[y == 0, 1], c='red', label='Бракован')

plt.xlabel("Тест 1")

plt.ylabel("Тест 2")

plt.title('2 теста микрочипов')

plt.legend();

Определяем функцию для отображения разделяющей кривой классификатора

Код

def plot_boundary(clf, X, y, grid_step=.01, poly_featurizer=None):

x_min, x_max = X[:, 0].min() - .1, X[:, 0].max() + .1

y_min, y_max = X[:, 1].min() - .1, X[:, 1].max() + .1

xx, yy = np.meshgrid(np.arange(x_min, x_max, grid_step),

np.arange(y_min, y_max, grid_step))

# каждой точке в сетке [x_min, m_max]x[y_min, y_max]

# ставим в соответствие свой цвет

Z = clf.predict(poly_featurizer.transform(np.c_[xx.ravel(), yy.ravel()]))

Z = Z.reshape(xx.shape)

plt.contour(xx, yy, Z, cmap=plt.cm.Paired)Полиномиальными признаками до степени  для двух переменных и мы называем следующие:

для двух переменных и мы называем следующие:

Например, для  это будут следующие признаки:

это будут следующие признаки:

Нарисовав треугольник Пифагора, Вы сообразите, сколько таких признаков будет для  и вообще для любого .

и вообще для любого .

Попросту говоря, таких признаков экспоненциально много, и строить, скажем, для 100 признаков полиномиальные степени 10 может оказаться затратно (а более того, и не нужно).

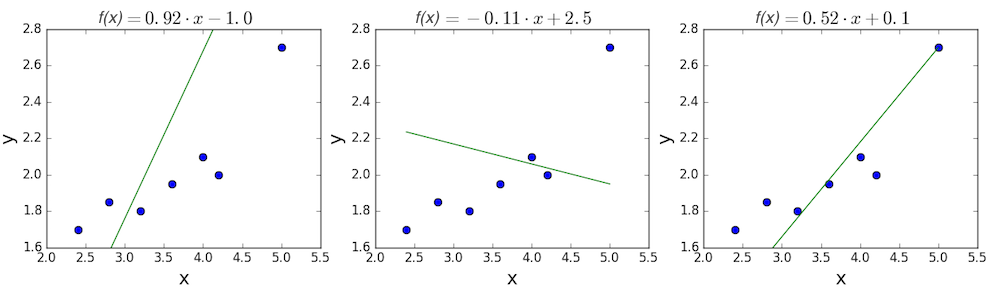

Создадим объект sklearn, который добавит в матрицу полиномиальные признаки вплоть до степени 7 и обучим логистическую регрессию с параметром регуляризации  . Изобразим разделяющую границу.

. Изобразим разделяющую границу.

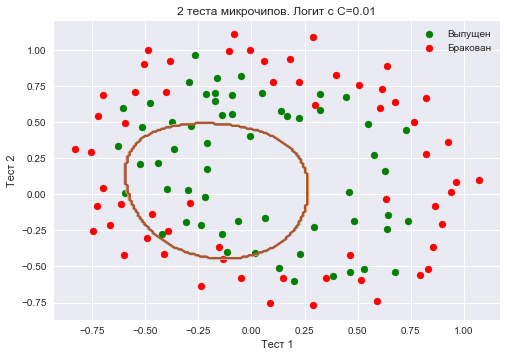

Также проверим долю правильных ответов классификатора на обучающей выборке. Видим, что регуляризация оказалась слишком сильной, и модель «недообучилась». Доля правильных ответов классификатора на обучающей выборке оказалась равной 0.627.

Код

poly = PolynomialFeatures(degree=7)

X_poly = poly.fit_transform(X)C = 1e-2

logit = LogisticRegression(C=C, n_jobs=-1, random_state=17)

logit.fit(X_poly, y)

plot_boundary(logit, X, y, grid_step=.01, poly_featurizer=poly)

plt.scatter(X[y == 1, 0], X[y == 1, 1], c='green', label='Выпущен')

plt.scatter(X[y == 0, 0], X[y == 0, 1], c='red', label='Бракован')

plt.xlabel("Тест 1")

plt.ylabel("Тест 2")

plt.title('2 теста микрочипов. Логит с C=0.01')

plt.legend();

print("Доля правильных ответов классификатора на обучающей выборке:",

round(logit.score(X_poly, y), 3))

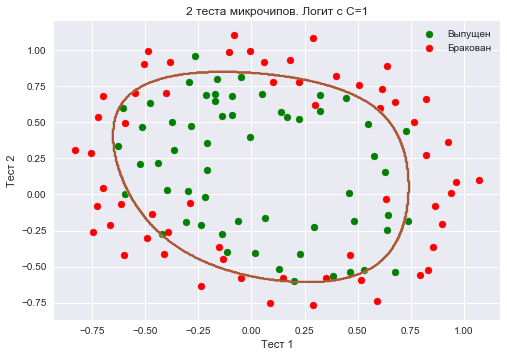

Увеличим  до 1. Тем самым мы ослабляем регуляризацию, теперь в решении значения весов логистической регрессии могут оказаться больше (по модулю), чем в прошлом случае. Теперь доля правильных ответов классификатора на обучающей выборке – 0.831.

до 1. Тем самым мы ослабляем регуляризацию, теперь в решении значения весов логистической регрессии могут оказаться больше (по модулю), чем в прошлом случае. Теперь доля правильных ответов классификатора на обучающей выборке – 0.831.

Код

C = 1

logit = LogisticRegression(C=C, n_jobs=-1, random_state=17)

logit.fit(X_poly, y)

plot_boundary(logit, X, y, grid_step=.005, poly_featurizer=poly)

plt.scatter(X[y == 1, 0], X[y == 1, 1], c='green', label='Выпущен')

plt.scatter(X[y == 0, 0], X[y == 0, 1], c='red', label='Бракован')

plt.xlabel("Тест 1")

plt.ylabel("Тест 2")

plt.title('2 теста микрочипов. Логит с C=1')

plt.legend();

print("Доля правильных ответов классификатора на обучающей выборке:",

round(logit.score(X_poly, y), 3))

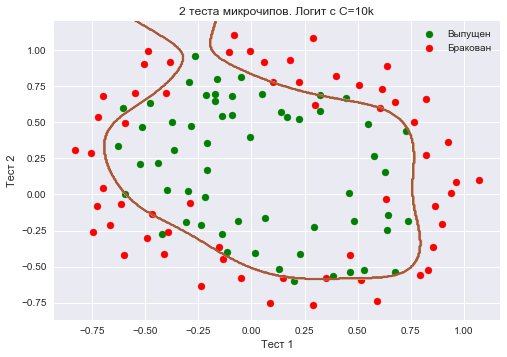

Еще увеличим – до 10 тысяч. Теперь регуляризации явно недостаточно, и мы наблюдаем переобучение. Можно заметить, что в прошлом случае (при =1 и «гладкой» границе) доля правильных ответов модели на обучающей выборке не намного ниже, чем в 3 случае, зато на новой выборке, можно себе представить, 2 модель сработает намного лучше.

Доля правильных ответов классификатора на обучающей выборке – 0.873.

Код

C = 1e4

logit = LogisticRegression(C=C, n_jobs=-1, random_state=17)

logit.fit(X_poly, y)

plot_boundary(logit, X, y, grid_step=.005, poly_featurizer=poly)

plt.scatter(X[y == 1, 0], X[y == 1, 1], c='green', label='Выпущен')

plt.scatter(X[y == 0, 0], X[y == 0, 1], c='red', label='Бракован')

plt.xlabel("Тест 1")

plt.ylabel("Тест 2")

plt.title('2 теста микрочипов. Логит с C=10k')

plt.legend();

print("Доля правильных ответов классификатора на обучающей выборке:",

round(logit.score(X_poly, y), 3))

Чтоб обсудить результаты, перепишем формулу для функционала, который оптимизируется в логистической регрессии, в таком виде:

где

Промежуточные выводы:

- чем больше параметр , тем более сложные зависимости в данных может восстанавливать модель (интуитивно соответствует «сложности» модели (model capacity))

- если регуляризация слишком сильная (малые значения ), то решением задачи минимизации логистической функции потерь может оказаться то, когда многие веса занулились или стали слишком малыми. Еще говорят, что модель недостаточно «штрафуется» за ошибки (то есть в функционале

«перевешивает» сумма квадратов весов, а ошибка

«перевешивает» сумма квадратов весов, а ошибка  может быть относительно большой). В таком случае модель окажется недообученной (1 случай)

может быть относительно большой). В таком случае модель окажется недообученной (1 случай) - наоборот, если регуляризация слишком слабая (большие значения ), то решением задачи оптимизации может стать вектор

с большими по модулю компонентами. В таком случае больший вклад в оптимизируемый функционал имеет и, вольно выражаясь, модель слишком «боится» ошибиться на объектах обучающей выборки, поэтому окажется переобученной (3 случай)

с большими по модулю компонентами. В таком случае больший вклад в оптимизируемый функционал имеет и, вольно выражаясь, модель слишком «боится» ошибиться на объектах обучающей выборки, поэтому окажется переобученной (3 случай) - то, какое значение выбрать, сама логистическая регрессия «не поймет» (или еще говорят «не выучит»), то есть это не может быть определено решением оптимизационной задачи, которой является логистическая регрессия (в отличие от весов ). Так же точно, дерево решений не может «само понять», какое ограничение на глубину выбрать (за один процесс обучения). Поэтому – это гиперпараметр модели, который настраивается на кросс-валидации, как и max_depth для дерева.

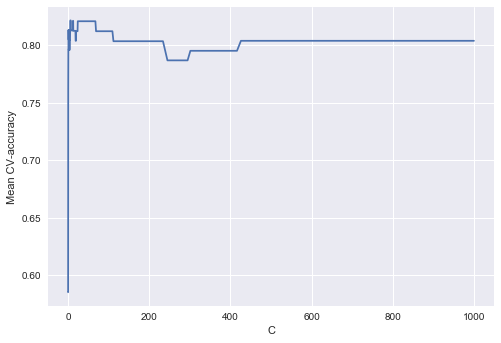

Настройка параметра регуляризации

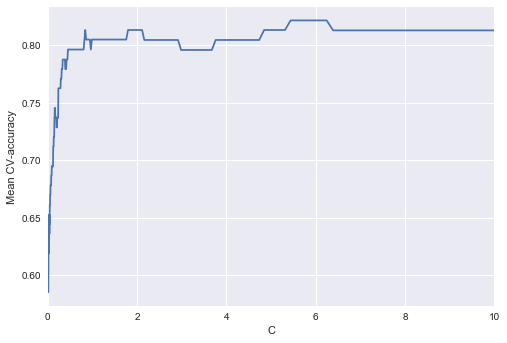

Теперь найдем оптимальное (в данном примере) значение параметра регуляризации . Сделать это можно с помощью LogisticRegressionCV – перебора параметров по сетке с последующей кросс-валидацией. Этот класс создан специально для логистической регрессии (для нее известны эффективные алгоритмы перебора параметров), для произвольной модели мы бы использовали GridSearchCV, RandomizedSearchCV или, например, специальные алгоритмы оптимизации гиперпараметров, реализованные в hyperopt.

Код

skf = StratifiedKFold(n_splits=5, shuffle=True, random_state=17)

c_values = np.logspace(-2, 3, 500)

logit_searcher = LogisticRegressionCV(Cs=c_values, cv=skf, verbose=1, n_jobs=-1)

logit_searcher.fit(X_poly, y)Посмотрим, как качество модели (доля правильных ответов на обучающей и валидационной выборках) меняется при изменении гиперпараметра .

Выделим участок с «лучшими» значениями C.

Как мы помним, такие кривые называются валидационными, раньше мы их строили вручную, но в sklearn для них их построения есть специальные методы, которые мы тоже сейчас будем использовать.

4. Где логистическая регрессия хороша и где не очень

Анализ отзывов IMDB к фильмам

Будем решать задачу бинарной классификации отзывов IMDB к фильмам. Имеется обучающая выборка с размеченными отзывами, по 12500 отзывов известно, что они хорошие, еще про 12500 – что они плохие. Здесь уже не так просто сразу приступить к машинному обучению, потому что готовой матрицы нет – ее надо приготовить. Будем использовать самый простой подход – мешок слов («Bag of words»). При таком подходе признаками отзыва будут индикаторы наличия в нем каждого слова из всего корпуса, где корпус – это множество всех отзывов. Идея иллюстрируется картинкой

Импорт библиотек и загрузка данных

from __future__ import division, print_function

# отключим всякие предупреждения Anaconda

import warnings

warnings.filterwarnings('ignore')

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

import seaborn as sns

import numpy as np

from sklearn.datasets import load_files

from sklearn.feature_extraction.text import CountVectorizer, TfidfTransformer, TfidfVectorizer

from sklearn.linear_model import LogisticRegression

from sklearn.svm import LinearSVCЗагрузим данные отсюда (краткое описание — тут). В обучающей и тестовой выборках по 12500 тысяч хороших и плохих отзывов к фильмам.

reviews_train = load_files("YOUR PATH")

text_train, y_train = reviews_train.data, reviews_train.targetprint("Number of documents in training data: %d" % len(text_train))

print(np.bincount(y_train))# поменяйте путь к файлу

reviews_test = load_files("YOUR PATH")

text_test, y_test = reviews_test.data, reviews_test.target

print("Number of documents in test data: %d" % len(text_test))

print(np.bincount(y_test))Пример плохого отзыва:

‘Words can’t describe how bad this movie is. I can’t explain it by writing only. You have too see it for yourself to get at grip of how horrible a movie really can be. Not that I recommend you to do that. There are so many clichxc3xa9s, mistakes (and all other negative things you can imagine) here that will just make you cry. To start with the technical first, there are a LOT of mistakes regarding the airplane. I won’t list them here, but just mention the coloring of the plane. They didn’t even manage to show an airliner in the colors of a fictional airline, but instead used a 747 painted in the original Boeing livery. Very bad. The plot is stupid and has been done many times before, only much, much better. There are so many ridiculous moments here that i lost count of it really early. Also, I was on the bad guys’ side all the time in the movie, because the good guys were so stupid. «Executive Decision» should without a doubt be you’re choice over this one, even the «Turbulence»-movies are better. In fact, every other movie in the world is better than this one.’

Пример хорошего отзыва:

‘Everyone plays their part pretty well in this «little nice movie». Belushi gets the chance to live part of his life differently, but ends up realizing that what he had was going to be just as good or maybe even better. The movie shows us that we ought to take advantage of the opportunities we have, not the ones we do not or cannot have. If U can get this movie on video for around $10, itxc2xb4d be an investment!’

Простой подсчет слов

Составим словарь всех слов с помощью CountVectorizer. Всего в выборке 74849 уникальных слов. Если посмотреть на примеры полученных «слов» (лучше их называть токенами), то можно увидеть, что многие важные этапы обработки текста мы тут пропустили (автоматическая обработка текстов – это могло бы быть темой отдельной серии статей).

Код

cv = CountVectorizer()

cv.fit(text_train)

print(len(cv.vocabulary_)) #74849print(cv.get_feature_names()[:50])

print(cv.get_feature_names()[50000:50050])[’00’, ‘000’, ‘0000000000001’, ‘00001’, ‘00015’, ‘000s’, ‘001’, ‘003830’, ‘006’, ‘007’, ‘0079’, ‘0080’, ‘0083’, ‘0093638’, ’00am’, ’00pm’, ’00s’, ’01’, ’01pm’, ’02’, ‘020410’, ‘029’, ’03’, ’04’, ‘041’, ’05’, ‘050’, ’06’, ’06th’, ’07’, ’08’, ‘087’, ‘089’, ’08th’, ’09’, ‘0f’, ‘0ne’, ‘0r’, ‘0s’, ’10’, ‘100’, ‘1000’, ‘1000000’, ‘10000000000000’, ‘1000lb’, ‘1000s’, ‘1001’, ‘100b’, ‘100k’, ‘100m’]

[‘pincher’, ‘pinchers’, ‘pinches’, ‘pinching’, ‘pinchot’, ‘pinciotti’, ‘pine’, ‘pineal’, ‘pineapple’, ‘pineapples’, ‘pines’, ‘pinet’, ‘pinetrees’, ‘pineyro’, ‘pinfall’, ‘pinfold’, ‘ping’, ‘pingo’, ‘pinhead’, ‘pinheads’, ‘pinho’, ‘pining’, ‘pinjar’, ‘pink’, ‘pinkerton’, ‘pinkett’, ‘pinkie’, ‘pinkins’, ‘pinkish’, ‘pinko’, ‘pinks’, ‘pinku’, ‘pinkus’, ‘pinky’, ‘pinnacle’, ‘pinnacles’, ‘pinned’, ‘pinning’, ‘pinnings’, ‘pinnochio’, ‘pinnocioesque’, ‘pino’, ‘pinocchio’, ‘pinochet’, ‘pinochets’, ‘pinoy’, ‘pinpoint’, ‘pinpoints’, ‘pins’, ‘pinsent’]

Закодируем предложения из текстов обучающей выборки индексами входящих слов. Используем разреженный формат. Преобразуем так же тестовую выборку.

X_train = cv.transform(text_train)

X_test = cv.transform(text_test)Обучим логистическую регрессию и посмотрим на доли правильных ответов на обучающей и тестовой выборках. Получается, на тестовой выборке мы правильно угадываем тональность примерно 86.7% отзывов.

Код

%%time

logit = LogisticRegression(n_jobs=-1, random_state=7)

logit.fit(X_train, y_train)

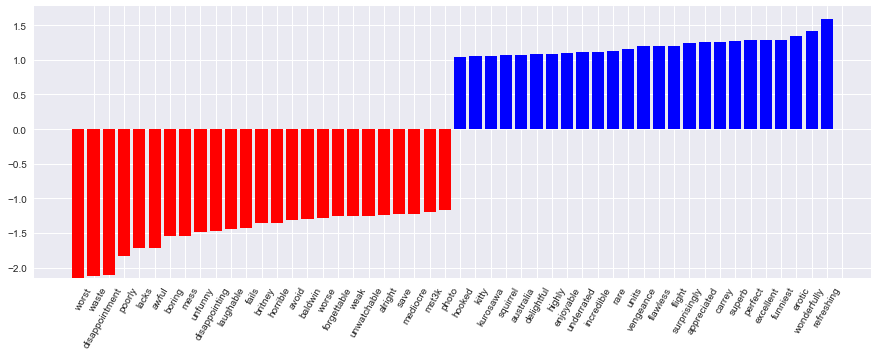

print(round(logit.score(X_train, y_train), 3), round(logit.score(X_test, y_test), 3))Коэффициенты модели можно красиво отобразить.

Код визуализации коэффициентов модели

def visualize_coefficients(classifier, feature_names, n_top_features=25):

# get coefficients with large absolute values

coef = classifier.coef_.ravel()

positive_coefficients = np.argsort(coef)[-n_top_features:]

negative_coefficients = np.argsort(coef)[:n_top_features]

interesting_coefficients = np.hstack([negative_coefficients, positive_coefficients])

# plot them

plt.figure(figsize=(15, 5))

colors = ["red" if c < 0 else "blue" for c in coef[interesting_coefficients]]

plt.bar(np.arange(2 * n_top_features), coef[interesting_coefficients], color=colors)

feature_names = np.array(feature_names)

plt.xticks(np.arange(1, 1 + 2 * n_top_features), feature_names[interesting_coefficients], rotation=60, ha="right");

def plot_grid_scores(grid, param_name):

plt.plot(grid.param_grid[param_name], grid.cv_results_['mean_train_score'],

color='green', label='train')

plt.plot(grid.param_grid[param_name], grid.cv_results_['mean_test_score'],

color='red', label='test')

plt.legend();

visualize_coefficients(logit, cv.get_feature_names())

Подберем коэффициент регуляризации для логистической регрессии. Используем sklearn.pipeline, поскольку CountVectorizer правильно применять только на тех данных, на которых в текущий момент обучается модель (чтоб не «подсматривать» в тестовую выборку и не считать по ней частоты вхождения слов). В данном случае pipeline задает последовательность действий: применить CountVectorizer, затем обучить логистическую регрессию. Так мы поднимаем долю правильных ответов до 88.5% на кросс-валидации и 87.9% – на отложенной выборке.

Код

from sklearn.pipeline import make_pipeline

text_pipe_logit = make_pipeline(CountVectorizer(),

LogisticRegression(n_jobs=-1, random_state=7))

text_pipe_logit.fit(text_train, y_train)

print(text_pipe_logit.score(text_test, y_test))

from sklearn.model_selection import GridSearchCV

param_grid_logit = {'logisticregression__C': np.logspace(-5, 0, 6)}

grid_logit = GridSearchCV(text_pipe_logit, param_grid_logit, cv=3, n_jobs=-1)

grid_logit.fit(text_train, y_train)

grid_logit.best_params_, grid_logit.best_score_

plot_grid_scores(grid_logit, 'logisticregression__C')

grid_logit.score(text_test, y_test)

Теперь то же самое, но со случайным лесом. Видим, что с логистической регрессией мы достигаем большей доли правильных ответов меньшими усилиями. Лес работает дольше, на отложенной выборке 85.5% правильных ответов.

Код для обучения случайного леса

from sklearn.ensemble import RandomForestClassifier

forest = RandomForestClassifier(n_estimators=200, n_jobs=-1, random_state=17)

forest.fit(X_train, y_train)

print(round(forest.score(X_test, y_test), 3))XOR-проблема

Теперь рассмотрим пример, где линейные модели справляются хуже.

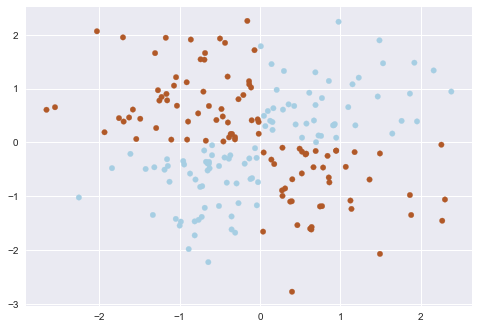

Линейные методы классификации строят все же очень простую разделяющую поверхность – гиперплоскость. Самый известный игрушечный пример, в котором классы нельзя без ошибок поделить гиперплоскостью (то есть прямой, если это 2D), получил имя «the XOR problem».

XOR – это «исключающее ИЛИ», булева функция со следующей таблицей истинности:

XOR дал имя простой задаче бинарной классификации, в которой классы представлены вытянутыми по диагоналям и пересекающимися облаками точек.

Код, рисующий следующие 3 картинки

# порождаем данные

rng = np.random.RandomState(0)

X = rng.randn(200, 2)

y = np.logical_xor(X[:, 0] > 0, X[:, 1] > 0)plt.scatter(X[:, 0], X[:, 1], s=30, c=y, cmap=plt.cm.Paired);def plot_boundary(clf, X, y, plot_title):

xx, yy = np.meshgrid(np.linspace(-3, 3, 50),

np.linspace(-3, 3, 50))

clf.fit(X, y)

# plot the decision function for each datapoint on the grid

Z = clf.predict_proba(np.vstack((xx.ravel(), yy.ravel())).T)[:, 1]

Z = Z.reshape(xx.shape)

image = plt.imshow(Z, interpolation='nearest',

extent=(xx.min(), xx.max(), yy.min(), yy.max()),

aspect='auto', origin='lower', cmap=plt.cm.PuOr_r)

contours = plt.contour(xx, yy, Z, levels=[0], linewidths=2,

linetypes='--')

plt.scatter(X[:, 0], X[:, 1], s=30, c=y, cmap=plt.cm.Paired)

plt.xticks(())

plt.yticks(())

plt.xlabel(r'$<!-- math>$inline$x_1$inline$</math -->$')

plt.ylabel(r'$<!-- math>$inline$x_2$inline$</math -->$')

plt.axis([-3, 3, -3, 3])

plt.colorbar(image)

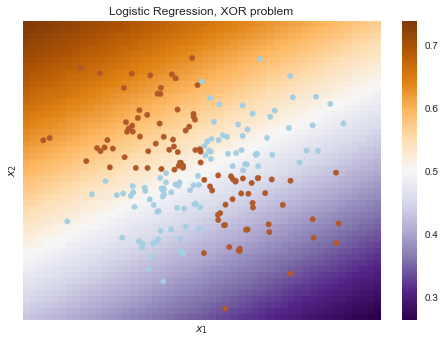

plt.title(plot_title, fontsize=12);plot_boundary(LogisticRegression(), X, y,

"Logistic Regression, XOR problem")from sklearn.preprocessing import PolynomialFeatures

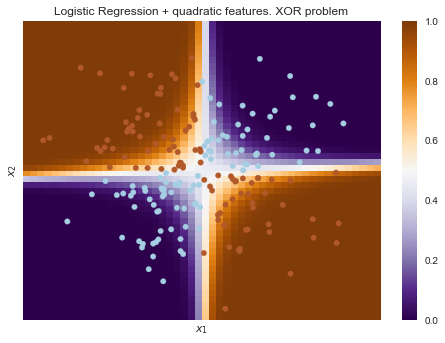

from sklearn.pipeline import Pipelinelogit_pipe = Pipeline([('poly', PolynomialFeatures(degree=2)),

('logit', LogisticRegression())])plot_boundary(logit_pipe, X, y,

"Logistic Regression + quadratic features. XOR problem")

Очевидно, нельзя провести прямую так, чтобы без ошибок отделить один класс от другого. Поэтому логистическая регрессия плохо справляется с такой задачей.

А вот если на вход подать полиномиальные признаки, в данном случае до 2 степени, то проблема решается.

Здесь логистическая регрессия все равно строила гиперплоскость, но в 6-мерном пространстве признаков  и

и  . В проекции на исходное пространство признаков

. В проекции на исходное пространство признаков  граница получилась нелинейной.

граница получилась нелинейной.

На практике полиномиальные признаки действительно помогают, но строить их явно – вычислительно неэффективно. Гораздо быстрее работает SVM с ядровым трюком. При таком подходе в пространстве высокой размерности считается только расстояние между объектами (задаваемое функцией-ядром), а явно плодить комбинаторно большое число признаков не приходится. Про это подробно можно почитать в курсе Евгения Соколова (математика уже серьезная).

5. Кривые валидации и обучения

Мы уже получили представление о проверке модели, кросс-валидации и регуляризации.

Теперь рассмотрим главный вопрос:

Если качество модели нас не устраивает, что делать?

- Сделать модель сложнее или упростить?

- Добавить больше признаков?

- Или нам просто нужно больше данных для обучения?

Ответы на данные вопросы не всегда лежат на поверхности. В частности, иногда использование более сложной модели приведет к ухудшению показателей. Либо добавление наблюдений не приведет к ощутимым изменениям. Способность принять правильное решение и выбрать правильный способ улучшения модели, собственно говоря, и отличает хорошего специалиста от плохого.

Будем работать со знакомыми данными по оттоку клиентов телеком-оператора.

Импорт библиотек и чтение данных

from __future__ import division, print_function

# отключим всякие предупреждения Anaconda

import warnings

warnings.filterwarnings('ignore')

%matplotlib inline

from matplotlib import pyplot as plt

import seaborn as sns

import numpy as np

import pandas as pd

from sklearn.preprocessing import PolynomialFeatures

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression, LogisticRegressionCV, SGDClassifier

from sklearn.model_selection import validation_curve

data = pd.read_csv('../../data/telecom_churn.csv').drop('State', axis=1)

data['International plan'] = data['International plan'].map({'Yes': 1, 'No': 0})

data['Voice mail plan'] = data['Voice mail plan'].map({'Yes': 1, 'No': 0})

y = data['Churn'].astype('int').values

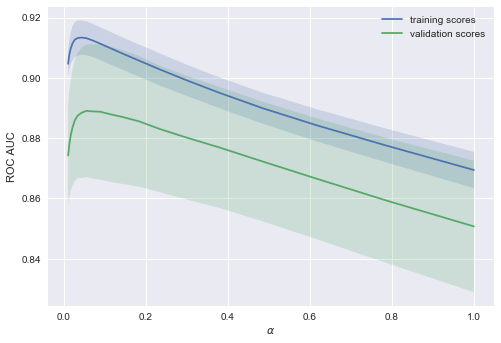

X = data.drop('Churn', axis=1).valuesЛогистическую регрессию будем обучать стохастическим градиентным спуском. Пока объясним это тем, что так быстрее, но далее в программе у нас отдельная статья про это дело. Построим валидационные кривые, показывающие, как качество (ROC AUC) на обучающей и проверочной выборке меняется с изменением параметра регуляризации.

Код

alphas = np.logspace(-2, 0, 20)

sgd_logit = SGDClassifier(loss='log', n_jobs=-1, random_state=17)

logit_pipe = Pipeline([('scaler', StandardScaler()), ('poly', PolynomialFeatures(degree=2)),

('sgd_logit', sgd_logit)])

val_train, val_test = validation_curve(logit_pipe, X, y,

'sgd_logit__alpha', alphas, cv=5,

scoring='roc_auc')

def plot_with_err(x, data, **kwargs):

mu, std = data.mean(1), data.std(1)

lines = plt.plot(x, mu, '-', **kwargs)

plt.fill_between(x, mu - std, mu + std, edgecolor='none',

facecolor=lines[0].get_color(), alpha=0.2)

plot_with_err(alphas, val_train, label='training scores')

plot_with_err(alphas, val_test, label='validation scores')

plt.xlabel(r'$alpha$'); plt.ylabel('ROC AUC')

plt.legend();

Тенденция видна сразу, и она очень часто встречается.

-

Для простых моделей тренировочная и валидационная ошибка находятся где-то рядом, и они велики. Это говорит о том, что модель недообучилась: то есть она не имеет достаточное кол-во параметров.

-

Для сильно усложненных моделей тренировочная и валидационная ошибки значительно отличаются. Это можно объяснить переобучением: когда параметров слишком много либо не хватает регуляризации, алгоритм может «отвлекаться» на шум в данных и упускать основной тренд.

Сколько нужно данных?

Известно, что чем больше данных использует модель, тем лучше. Но как нам понять в конкретной ситуации, помогут ли новые данные? Скажем, целесообразно ли нам потратить N$ на труд асессоров, чтобы увеличить выборку вдвое?

Поскольку новых данных пока может и не быть, разумно поварьировать размер имеющейся обучающей выборки и посмотреть, как качество решения задачи зависит от объема данных, на котором мы обучали модель. Так получаются кривые обучения (learning curves).

Идея простая: мы отображаем ошибку как функцию от количества примеров, используемых для обучения. При этом параметры модели фиксируются заранее.

Давайте посмотрим, что мы получим для линейной модели. Коэффициент регуляризации выставим большим.

Код

from sklearn.model_selection import learning_curve

def plot_learning_curve(degree=2, alpha=0.01):

train_sizes = np.linspace(0.05, 1, 20)

logit_pipe = Pipeline([('scaler', StandardScaler()), ('poly', PolynomialFeatures(degree=degree)),

('sgd_logit', SGDClassifier(n_jobs=-1, random_state=17, alpha=alpha))])

N_train, val_train, val_test = learning_curve(logit_pipe,

X, y, train_sizes=train_sizes, cv=5,

scoring='roc_auc')

plot_with_err(N_train, val_train, label='training scores')

plot_with_err(N_train, val_test, label='validation scores')

plt.xlabel('Training Set Size'); plt.ylabel('AUC')

plt.legend()

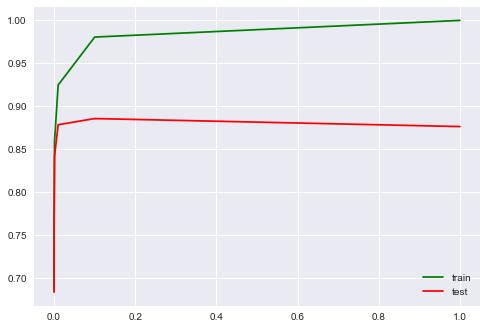

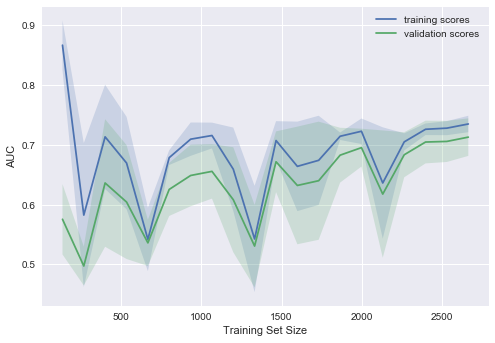

plot_learning_curve(degree=2, alpha=10)

Типичная ситуация: для небольшого объема данных ошибки на обучающей выборке и в процессе кросс-валидации довольно сильно отличаются, что указывает на переобучение. Для той же модели, но с большим объемом данных ошибки «сходятся», что указывается на недообучение.

Если добавить еще данные, ошибка на обучающей выборке не будет расти, но с другой стороны, ошибка на тестовых данных не будет уменьшаться.

Получается, ошибки «сошлись», и добавление новых данных не поможет. Собственно, это случай – самый интересный для бизнеса. Возможна ситуация, когда мы увеличиваем выборку в 10 раз. Но если не менять сложность модели, это может и не помочь. То есть стратегия «настроил один раз – дальше использую 10 раз» может и не работать.

Что будет, если изменить коэффициент регуляризации (уменьшить до 0.05)?

Видим хорошую тенденцию – кривые постепенно сходятся, и если дальше двигаться направо (добавлять в модель данные), можно еще повысить качество на валидации.

А если усложнить модель ещё больше ( )?

)?

Проявляется переобучение – AUC падает как на обучении, так и на валидации.

Строя подобные кривые, можно понять, в какую сторону двигаться, и как правильно настроить сложность модели на новых данных.

Выводы по кривым валидации и обучения

- Ошибка на обучающей выборке сама по себе ничего не говорит о качестве модели

- Кросс-валидационная ошибка показывает, насколько хорошо модель подстраивается под данные (имеющийся тренд в данных), сохраняя при этом способность обобщения на новые данные

- Валидационная кривая представляет собой график, показывающий результат на тренировочной и валидационной выборке в зависимости от сложности модели:

- если две кривые распологаются близко, и обе ошибки велики, — это признак недообучения

- если две кривые далеко друг от друга, — это показатель переобучения

- Кривая обучения — это график, показывающий результаты на валидации и тренировочной подвыборке в зависимости от количества наблюдений: