Содержание

- Логистическая функция ошибки

- Логистическая функция ошибки

- Начнём издалека…

- Log Loss

- Связь с логистической регрессией

- Настройка на logloss

- Многоклассовый logloss

Логистическая функция ошибки

Эту функцию называют также «логлосс» (logloss / log_loss), перекрёстной / кросс-энтропией (Cross Entropy) и часто используют в задачах классификации. Разберёмся, почему её используют и какой смысл она имеет. Для чтения поста нужна неплохая ML-математическая подготовка, но даже новичкам я бы рекомендовал почитать (хотя я не очень заботился, чтобы «всё объяснялось на пальцах»).

Вспомним, как решается задача линейной регрессии. Итак, мы хотим получить линейную функцию (т.е. веса w), которая приближает целевое значение с точностью до ошибки:

Здесь мы предположили, что ошибка нормально распределена, x – признаковое описание объекта (возможно, в нём есть и фиктивный константный признак, чтобы в линейной функции был свободный член). Тогда мы знаем как распределены ответы нашей функции и можем записать функцию правдоподобия выборки (т.е. произведение плотностей, в которые подставлены значения из обучающей выборки) и воспользоваться методом максимального правдоподобия (в котором для определения значений параметров берётся максимум правдоподобия, а чаще – его логарифма):

В итоге оказывается, что максимизация правдоподобия эквивалентна минимизации среднеквадратичной ошибки (MSE), т.е. эта функция ошибки не зря широко используется в задачах регрессии. Кроме того, что она вполне логична, легко дифференцируема по параметрам и легко минимизируется, она ещё и теоретически обосновывается с помощью метода максимального правдоподобия в случае, если линейная модель соответствует данным с точностью до нормального шума.

Давайте ещё посмотрим, как реализуется метод стохастического градиента (SGD) для минимизации MSE: надо взять производную функции ошибки для конкретного объекта и записать формулу коррекции весов в виде «шага в сторону антиградиента»:

Получили, что веса линейной модели при её обучении методом SGD корректируются с помощью добавки вектора признаков. Коэффициент, с которым добавляют, зависит от «агрессивности алгоритма» (параметр альфа, который называют темпом обучения) и разности «ответ алгоритма – правильный ответ». Кстати, если разница нулевая (т.е. на данном объекте алгоритм выдаёт точный ответ), то коррекция весов не производится.

Теперь давайте, наконец, поговорим о «логлоссе». Рассматриваем задачу классификации с двумя классами: 0 и 1. Обучающую выборку можно рассматривать, как реализацию обобщённой схемы Бернулли: для каждого объекта генерируется случайная величина, которая с вероятностью p (своей для каждого объекта) принимает значение 1 и с вероятностью (1–p) – 0. Предположим, что мы как раз и строим нашу модель так, чтобы она генерировала правильные вероятности, но тогда можно записать функцию правдоподобия:

После логарифмирования правдоподобия получили, что его максимизация эквивалентна минимизации последнего записанного выражения. Именно его и называют «логистической функции ошибки». Для задачи бинарной классификации, в которой алгоритм должен выдать вероятность принадлежности классу 1, она логична ровно настолько, насколько логична MSE в задаче линейной регрессии с нормальным шумом (поскольку обе функции ошибки выводятся из метода максимального правдоподобия).

Часто гораздо более понятна такая запись logloss-ошибки на одном объекте:

Отметим неприятное свойство логосса: если для объекта 1го класса мы предсказываем нулевую вероятность принадлежности к этому классу или, наоборот, для объекта 0го – единичную вероятность принадлежности к классу 1, то ошибка равна бесконечности! Таким образом, грубая ошибка на одном объекте сразу делает алгоритм бесполезным.На практике часто логлосс ограничивают каким-то большим числом (чтобы не связываться с бесконечностями).

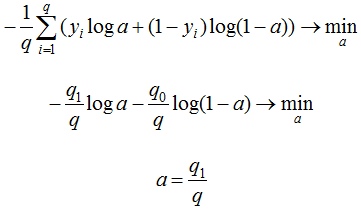

Если задаться вопросом, какой константный алгоритм оптимален для выборки из q_1 представителей класса 1 и q_ представителей класса 0, q_1+ q_0 = q , то получим

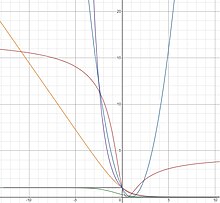

Последний ответ получается взятием производной и приравниванием её к нулю. Описанную задачу приходится решать, например, при построении решающих деревьев (какую метку приписывать листу, если в него попали представители разных классов). На рис. 2 изображён график log_loss-ошибки константного алгоритма для выборки из четырёх объектов класса 0 и 6 объектов класса 1.

Представим теперь, что мы знаем, что объект принадлежит к классу 1 вероятностью p, посмотрим, какой ответ оптимален на этом объекте с точки зрения log_loss: матожидание нашей ошибки

Для минимизации ошибки мы опять взяли производную и приравняли к нулю. Мы получили, что оптимально для каждого объекта выдавать его вероятность принадлежности к классу 1! Таким образом, для минимизации log_loss надо уметь вычислять (оценивать) вероятности принадлежности классам!

Если подставить полученное оптимальное решение в минимизируемый функционал, то получим энтропию:

Это объясняет, почему при построении решающих деревьев в задачах классификации (а также случайных лесов и деревьях в бустингах) применяют энтропийный критерий расщепления (ветвления). Дело в том, что оценка принадлежности к классу 1 часто производится с помощью среднего арифметического меток в листе. В любом случае, для конкретного дерева эта вероятность будет одинакова для всех объектов в листе, т.е. константой. Таким образом, энтропия в листе примерно равна логлосс-ошибке константного решения. Используя энтропийный критерий мы неявно оптимизируем логлосс!

В каких пределах может варьироваться logloss? Ясно, что минимальное значение 0, максимальное – +?, но эффективным максимальным можно считать ошибку при использовании константного алгоритма (вряд же мы в итоге решения задачи придумаем алгоритм хуже константы?!), т.е.

Интересно, что если брать логарифм по основанию 2, то на сбалансированной выборке это отрезок [0, 1].

Связь с логистической регрессией

Слово «логистическая» в названии ошибки намекает на связь с логистической регрессией – это как раз метод для решения задачи бинарной классификации, который получает вероятность принадлежности к классу 1. Но пока мы исходили из общих предположений, что наш алгоритм генерирует эту вероятность (алгоритмом может быть, например, случайный лес или бустинг над деревьями). Покажем, что тесная связь с логистической регрессией всё-таки есть… посмотрим, как настраивается логистическая регрессия (т.е. сигмоида от линейной комбинации) на эту функцию ошибки методом SGD.

Как видим, корректировка весов точно такая же, как и при настройке линейной регрессии! На самом деле, это говорит о родстве разных регрессий: линейной и логистической, а точнее, о родстве распределений: нормального и Бернулли. Желающие могут внимательно почитать лекцию Эндрю Ына.

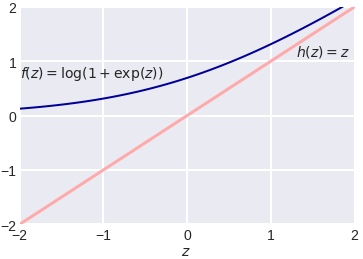

Во многих книгах логистической функцией ошибки (т.е. именно «logistic loss») называется другое выражение, которое мы сейчас получим, подставив выражение для сигмоиды в logloss и сделав переобозначение: считаем, что метки классов теперь –1 и +1, тогда

Полезно посмотреть на график функции, центральной в этом представлении:

Как видно, это сглаженный (всюду дифференцируемый) аналог функции max(0, x), которую в глубоком обучении принято называть ReLu (Rectified Linear Unit). Если при настройке весов минимизировать logloss, то таким образом мы настраиваем классическую логистическую регрессию, если же использовать ReLu, чуть-чуть подправить аргумент и добавить регуляризацию, то получаем классическую настройку SVM:

выражение под знаком суммы принято называть Hinge loss. Как видим, часто с виду совсем разные методы можно получать «немного подправив» оптимизируемые функции на похожие. Между прочим, при обучении RVM(Relevance vector machine) используется тоже очень похожий функционал:

Связь с расхождением Кульбака-Лейблера

Расхождение (дивергенцию) Кульбака-Лейблера (KL, Kullback–Leibler divergence) часто используют (особенно в машинном обучении, байесовском подходе и теории информации) для вычисления непохожести двух распределений. Оно определяется по следующей формуле:

где P и Q – распределения (первое обычно «истинное», а второе – то, про которое нам интересно, насколько оно похоже на истинное), p и q – плотности этих распределений. Часто KL-расхождение называют расстоянием, хотя оно не является симметричным и не удовлетворяет неравенству треугольника. Для дискретных распределений формулу записывают так:

что в точности совпадает с logloss.

Настройка на logloss

Один из методов «подгонки» ответов алгоритма под logloss – калибровка Платта (Platt calibration). Идея очень простая. Пусть алгоритм порождает некоторые оценки принадлежности к 1му классу – a. Метод изначально разрабатывался для калибровки ответов алгоритма опорных векторов(SVM), этот алгоритм в простейшей реализации разделяет объекты гиперплоскостью и просто выдаёт номер класса 0 или 1, в зависимости от того, с какой стороны гиперплоскости объект расположен. Но если мы построили гиперплоскость, то для любого объекта можем вычислить расстояние до неё (со знаком минус, если объект лежит в полуплоскости нулевого класса). Именно эти расстояния со знаком r мы будем превращать в вероятности по следующей формуле:

неизвестные параметры ?, ? обычно определяются методом максимального правдоподобия на отложенной выборке (calibration set).

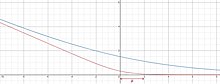

Проиллюстрируем применение метода на реальной задаче, которую автор решал недавно. На рис. показаны ответы (в виде вероятностей) двух алгоритмов: градиентного бустинга (lightgbm) и случайного леса (random forest).

Видно, что качество леса намного ниже и он довольно осторожен: занижает вероятности у объектов класса 1 и завышает у объектов класса 0. Упорядочим все объекты по возрастанию вероятностей (RF), разобьем на kравных частей и для каждой части вычислим среднее всех ответов алгоритма и среднее всех правильных ответов. Результат показан на рис. 5 – точки изображены как раз в этих двух координатах.

Нетрудно видеть, что точки располагаются на линии, похожей на сигмоиду – можно оценить параметр сжатия-растяжения в ней, см. рис. 6. Оптимальная сигмоида показана розовым цветом на рис. 5. Если подвергать ответы такой сигмоидной деформации, то логлосс-ошибка случайного леса снижается с 0.37 до 0.33.

Обратите внимание, что здесь мы деформировали ответы случайного леса (это были оценки вероятности – и все они лежали на отрезке [0, 1]), но из рис. 5 видно, что для деформации нужна именно сигмоида. Практика показывает, что в 80% ситуаций для улучшения logloss-ошибки надо деформировать ответы именно с помощью сигмоиды (для меня это также часть объяснения, почему именно такие функции успешно используются в качестве функций активаций в нейронных сетях).

Ещё один вариант калибровки – монотонная регрессия (Isotonic regression).

Для полноты картины отметим, что logloss обобщается и на случай нескольких классов естественным образом:

здесь q – число элементов в выборке, l – число классов, a_ij – ответ (вероятность) алгоритма на i-м объекте на вопрос принадлежности его к j-му классу, y_ij=1 если i-й объект принадлежит j-му классу, в противном случае y_ij=0.

Источник

Логистическая функция ошибки

Эту функцию называют также «логлосс» (logloss / log_loss), перекрёстной / кросс-энтропией (Cross Entropy) и часто используют в задачах классификации. Разберёмся, почему её используют и какой смысл она имеет. Для чтения поста нужна неплохая ML-математическая подготовка, но даже новичкам я бы рекомендовал почитать (хотя я не очень заботился, чтобы «всё объяснялось на пальцах»).

Начнём издалека…

Вспомним, как решается задача линейной регрессии. Итак, мы хотим получить линейную функцию (т.е. веса w), которая приближает целевое значение с точностью до ошибки:

Здесь мы предположили, что ошибка нормально распределена, x – признаковое описание объекта (возможно, в нём есть и фиктивный константный признак, чтобы в линейной функции был свободный член). Тогда мы знаем как распределены ответы нашей функции и можем записать функцию правдоподобия выборки (т.е. произведение плотностей, в которые подставлены значения из обучающей выборки) и воспользоваться методом максимального правдоподобия (в котором для определения значений параметров берётся максимум правдоподобия, а чаще – его логарифма):

В итоге оказывается, что максимизация правдоподобия эквивалентна минимизации среднеквадратичной ошибки (MSE), т.е. эта функция ошибки не зря широко используется в задачах регрессии. Кроме того, что она вполне логична, легко дифференцируема по параметрам и легко минимизируется, она ещё и теоретически обосновывается с помощью метода максимального правдоподобия в случае, если линейная модель соответствует данным с точностью до нормального шума.

Давайте ещё посмотрим, как реализуется метод стохастического градиента (SGD) для минимизации MSE: надо взять производную функции ошибки для конкретного объекта и записать формулу коррекции весов в виде «шага в сторону антиградиента»:

Получили, что веса линейной модели при её обучении методом SGD корректируются с помощью добавки вектора признаков. Коэффициент, с которым добавляют, зависит от «агрессивности алгоритма» (параметр альфа, который называют темпом обучения) и разности «ответ алгоритма – правильный ответ». Кстати, если разница нулевая (т.е. на данном объекте алгоритм выдаёт точный ответ), то коррекция весов не производится.

Log Loss

Теперь давайте, наконец, поговорим о «логлоссе». Рассматриваем задачу классификации с двумя классами: 0 и 1. Обучающую выборку можно рассматривать, как реализацию обобщённой схемы Бернулли: для каждого объекта генерируется случайная величина, которая с вероятностью p (своей для каждого объекта) принимает значение 1 и с вероятностью (1– p) – 0. Предположим, что мы как раз и строим нашу модель так, чтобы она генерировала правильные вероятности, но тогда можно записать функцию правдоподобия:

После логарифмирования правдоподобия получили, что его максимизация эквивалентна минимизации последнего записанного выражения. Именно его и называют «логистической функции ошибки». Для задачи бинарной классификации, в которой алгоритм должен выдать вероятность принадлежности классу 1, она логична ровно настолько, насколько логична MSE в задаче линейной регрессии с нормальным шумом (поскольку обе функции ошибки выводятся из метода максимального правдоподобия).

Часто гораздо более понятна такая запись logloss-ошибки на одном объекте:

Отметим неприятное свойство логосса: если для объекта 1го класса мы предсказываем нулевую вероятность принадлежности к этому классу или, наоборот, для объекта 0го – единичную вероятность принадлежности к классу 1, то ошибка равна бесконечности! Таким образом, грубая ошибка на одном объекте сразу делает алгоритм бесполезным.На практике часто логлосс ограничивают каким-то большим числом (чтобы не связываться с бесконечностями).

Если задаться вопросом, какой константный алгоритм оптимален для выборки из q_1 представителей класса 1 и q_0 представителей класса 0, q_1+ q_0 = q , то получим

Последний ответ получается взятием производной и приравниванием её к нулю. Описанную задачу приходится решать, например, при построении решающих деревьев (какую метку приписывать листу, если в него попали представители разных классов). На рис. 2 изображён график log_loss-ошибки константного алгоритма для выборки из четырёх объектов класса 0 и 6 объектов класса 1.

Представим теперь, что мы знаем, что объект принадлежит к классу 1 вероятностью p, посмотрим, какой ответ оптимален на этом объекте с точки зрения log_loss: матожидание нашей ошибки

Для минимизации ошибки мы опять взяли производную и приравняли к нулю. Мы получили, что оптимально для каждого объекта выдавать его вероятность принадлежности к классу 1! Таким образом, для минимизации log_loss надо уметь вычислять (оценивать) вероятности принадлежности классам!

Если подставить полученное оптимальное решение в минимизируемый функционал, то получим энтропию:

Это объясняет, почему при построении решающих деревьев в задачах классификации (а также случайных лесов и деревьях в бустингах) применяют энтропийный критерий расщепления (ветвления). Дело в том, что оценка принадлежности к классу 1 часто производится с помощью среднего арифметического меток в листе. В любом случае, для конкретного дерева эта вероятность будет одинакова для всех объектов в листе, т.е. константой. Таким образом, энтропия в листе примерно равна логлосс-ошибке константного решения. Используя энтропийный критерий мы неявно оптимизируем логлосс!

В каких пределах может варьироваться logloss? Ясно, что минимальное значение 0, максимальное – +∞, но эффективным максимальным можно считать ошибку при использовании константного алгоритма (вряд же мы в итоге решения задачи придумаем алгоритм хуже константы?!), т.е.

Интересно, что если брать логарифм по основанию 2, то на сбалансированной выборке это отрезок [0, 1].

Связь с логистической регрессией

Слово «логистическая» в названии ошибки намекает на связь с логистической регрессией – это как раз метод для решения задачи бинарной классификации, который получает вероятность принадлежности к классу 1. Но пока мы исходили из общих предположений, что наш алгоритм генерирует эту вероятность (алгоритмом может быть, например, случайный лес или бустинг над деревьями). Покажем, что тесная связь с логистической регрессией всё-таки есть… посмотрим, как настраивается логистическая регрессия (т.е. сигмоида от линейной комбинации) на эту функцию ошибки методом SGD.

Как видим, корректировка весов точно такая же, как и при настройке линейной регрессии! На самом деле, это говорит о родстве разных регрессий: линейной и логистической, а точнее, о родстве распределений: нормального и Бернулли. Желающие могут внимательно почитать лекцию Эндрю Ына.

Во многих книгах логистической функцией ошибки (т.е. именно «logistic loss») называется другое выражение, которое мы сейчас получим, подставив выражение для сигмоиды в logloss и сделав переобозначение: считаем, что метки классов теперь –1 и +1, тогда

Полезно посмотреть на график функции, центральной в этом представлении:

Как видно, это сглаженный (всюду дифференцируемый) аналог функции max(0, x), которую в глубоком обучении принято называть ReLu (Rectified Linear Unit). Если при настройке весов минимизировать logloss, то таким образом мы настраиваем классическую логистическую регрессию, если же использовать ReLu, чуть-чуть подправить аргумент и добавить регуляризацию, то получаем классическую настройку SVM:

выражение под знаком суммы принято называть Hinge loss. Как видим, часто с виду совсем разные методы можно получать «немного подправив» оптимизируемые функции на похожие. Между прочим, при обучении RVM(Relevance vector machine) используется тоже очень похожий функционал:

Связь с расхождением Кульбака-Лейблера

Расхождение (дивергенцию) Кульбака-Лейблера (KL, Kullback–Leibler divergence) часто используют (особенно в машинном обучении, байесовском подходе и теории информации) для вычисления непохожести двух распределений. Оно определяется по следующей формуле:

где P и Q – распределения (первое обычно «истинное», а второе – то, про которое нам интересно, насколько оно похоже на истинное), p и q – плотности этих распределений. Часто KL-расхождение называют расстоянием, хотя оно не является симметричным и не удовлетворяет неравенству треугольника. Для дискретных распределений формулу записывают так:

что в точности совпадает с logloss.

Настройка на logloss

Один из методов «подгонки» ответов алгоритма под logloss – калибровка Платта (Platt calibration). Идея очень простая. Пусть алгоритм порождает некоторые оценки принадлежности к 1му классу – a. Метод изначально разрабатывался для калибровки ответов алгоритма опорных векторов(SVM), этот алгоритм в простейшей реализации разделяет объекты гиперплоскостью и просто выдаёт номер класса 0 или 1, в зависимости от того, с какой стороны гиперплоскости объект расположен. Но если мы построили гиперплоскость, то для любого объекта можем вычислить расстояние до неё (со знаком минус, если объект лежит в полуплоскости нулевого класса). Именно эти расстояния со знаком r мы будем превращать в вероятности по следующей формуле:

неизвестные параметры α, β обычно определяются методом максимального правдоподобия на отложенной выборке (calibration set).

Проиллюстрируем применение метода на реальной задаче, которую автор решал недавно. На рис. показаны ответы (в виде вероятностей) двух алгоритмов: градиентного бустинга (lightgbm) и случайного леса (random forest).

Видно, что качество леса намного ниже и он довольно осторожен: занижает вероятности у объектов класса 1 и завышает у объектов класса 0. Упорядочим все объекты по возрастанию вероятностей (RF), разобьем на kравных частей и для каждой части вычислим среднее всех ответов алгоритма и среднее всех правильных ответов. Результат показан на рис. 5 – точки изображены как раз в этих двух координатах.

Нетрудно видеть, что точки располагаются на линии, похожей на сигмоиду – можно оценить параметр сжатия-растяжения в ней, см. рис. 6. Оптимальная сигмоида показана розовым цветом на рис. 5. Если подвергать ответы такой сигмоидной деформации, то логлосс-ошибка случайного леса снижается с 0.37 до 0.33.

Обратите внимание, что здесь мы деформировали ответы случайного леса (это были оценки вероятности – и все они лежали на отрезке [0, 1]), но из рис. 5 видно, что для деформации нужна именно сигмоида. Практика показывает, что в 80% ситуаций для улучшения logloss-ошибки надо деформировать ответы именно с помощью сигмоиды (для меня это также часть объяснения, почему именно такие функции успешно используются в качестве функций активаций в нейронных сетях).

Ещё один вариант калибровки – монотонная регрессия (Isotonic regression).

Многоклассовый logloss

Для полноты картины отметим, что logloss обобщается и на случай нескольких классов естественным образом:

здесь q – число элементов в выборке, l – число классов, a_ij – ответ (вероятность) алгоритма на i-м объекте на вопрос принадлежности его к j-му классу, y_ij=1 если i-й объект принадлежит j-му классу, в противном случае y_ij=0.

Источник

Кирилл Нестеркин представляет топ 10 самых частых ошибок, которые совершают абсолютно все логисты. Вы наверняка в каких-то пунктах узнаете себя. Этот материал основан на собственном опыте и опыте коллег, в частности Василия Дмитриенко, который поучаствовал косвенно в создании этого топа. Он предоставил информацию, которую я тоже взял за основу. Спасибо ему большое за то, что он поучаствовал в создании данного топа логистических ошибок.

Пойдем по списку в обратном порядке от 10-го к первому. Первые пункты — это те ошибки, которые приводят к максимальным финансовым потерям. Десятый пункт — это минимальные финансовые потери. Скажем так, это больше могут быть репутационные потери или какие-то неприятности в мелких ситуациях.

Этот топ ошибок логистов в основном основан на нашем практическом опыте по экспедированию грузов. Это не работы с собственным транспортом, а именно экспедирование грузов, то есть грубо говоря в сфере посреднических логистических услуг.

Ошибки — это не прерогатива начинающих! У опытных логистов их просто меньше!

- Работа с биржей автоперевозок АвтоТрансИнфо (АТИ)

- Работа с контактами нового клиента

- Контроль исполнения заявки со стороны логиста

- Проблемы с необъективными сроками и формой оплаты

- Проверка заявки перед отправкой

- Проблемы оплаты с НДС и без НДС

- Ошибки в стоимости доставки

- Ошибки в полноте данных для исполнения заявки

- Риски работы под честное слово

- Мошенничество в перевозках и безопасность

Работа с биржей автоперевозок АвтоТрансИнфо (АТИ)

Десятый пункт это неправильная работа с АТИ. любого логиста это происходит бывает выставляет груз забывает про этот груз он где-то висит уходит вниз списка его никто не обновляет соответственно нет нет нет звонков от перевозчиков логист влаги что звонит клиент спрашивает где груз? Особенно такое бывает зоопарке, когда несколько грузов логиста висит.

Он забывает про какой-то груз, не обновляет его, ему никто не звонит. Потом он не понимает, что такое происходит, почему этот груз не закрывается, водители не находятся.

Все банально просто. Работает такая человеческая психология естественно водителям перевозчикам интереснее забрать как можно быстрее груз по максимальной цене. Соответственно они будут смотреть первые строчки списка заявок что есть в нужном направлении и естественно водители в первую очередь звонят по первым строчкам. Грузы надо обновлять чаще, при этом надо корректно выставлять грузы. Любые некорректности или отсутствие значимых данных приводят к потерям времени и денег.

Работа с контактами нового клиента

Пункт номер девять это контакты нового клиента, что я имею под этим в виду? Зачастую бывает так, что клиент какой-то новый звонит на городской телефон на мобильный телефон. Звонит предоставляет какой-то груз. Логист записывает данные или сразу же выставляют в АСИ по этому грузу. Все хорошо, кладет трубку ищет по этому грузу транспорт, но вот проблема контактные данные то этого клиента он забыл записать. Да такое бывает. Иногда бывает так, что люди позвонят на городской номер, логист в спешке, если у него тем более несколько заявок висит, быстренько принял заявку, но не спросил, как вас зовут и как с вами связаться. Зачастую бывает так, что у городских телефонов нет определения номера и логисту уже некуда перезвонить. Или бывает такая ситуация, когда логиста много звонков ему на мобильный и он не записал , как зовут человека, как называется компании не сохранил у себя в контактах телефоне. Потом он просто открывает телефон видит вот такой вот список с разными номерами. Ему там и водители звонят и клиенты и какие-то личные там переговоры и так далее. И такой вот список приходится прозванивать, узнавать не вы ли давали груз. Может быть уже пока дозвонишься до этого человека груз уже заберут какие-то конкуренты, другие транспортные компании. Поэтому такая вот ошибка. Зачастую логисты держат перед собой такой вот блокнотик рабочий, где можно и нужно делать пометки. Принял груз обязательно записал контакты быстренько для себя. Как то это выделил рамочкой, скобками или маркером, что это важный какой-то груз. Но, во всяком случае, здесь уже на бумаге он будет даже если вам звонят на мобильный телефон — все равно записываете сюда номер телефона, кто вам звонил и и обязательно продублируйте номер телефона, потому что потом в длинном списке этих контактов будет тяжело найти этого клиента.

Контроль исполнения заявки со стороны логиста

Пункт номер восемь логист не контролирует исполнение заявки. Он заключил заявку, машина должна загрузиться. с клиентом оформил, с перевозчиком заключил заявку. Но помимо того, что он просто оформил заявки, необходимо все контролировать. Позвонить в день загрузки, позвонить в день следования, вот машина едет позвонить и узнать, как у тебя дела все ли нормально не сломался, где ты едешь. В день выгрузки — все ли нормально подписали тебе документы и так далее. Если не контролировать эту загрузку, то может получиться так, что, например, клиент звонит и спрашивает, а где машина? Почему она долго не едет, а логист понимает, что елки-палки, а я ж не позвонил по этой заявке. Я же не узнал, где он. Логист говорит, что да, сейчас узнаю и вам перезвоню. Это выглядит не очень компетентно, когда логист исполняет заявку, но при этом даже не знает, что происходит с этим водителем. Еще хуже, когда информацию получает первым клиент. Клиент вам звонит и говорит — вы в курсе, что у вас водитель сломался? Это выглядит очень некрасиво и более того, если не контролировать исполнение заявки, то на выгрузке могут произойти какие-то неприятности. Например, долго не выгружают машину, случилась проблема с краном и так далее, нет доверенности, вот тупо нет доверенности. Просто нужно сделать один звоночек, как у тебя дела? Водитель говорит, что на него нет доверенности. Соответственно мы звоним нашему клиенту и говорим, что машину не разгружают из-за отсутствия доверенности. Доверенность предоставляют и заявка исполняется. Это как пример, но ситуации бывают разные и из-за того, что логисты забывают контролировать само исполнение ситуация приходит к такому моменту, что решить оперативно уже сложно. А можно было бы, если контролировать на всем протяжении исполнения.

Проблемы с необъективными сроками и формой оплаты

Пункт номер семь — необъективные сроки и форма оплаты перевозчику. Например, когда клиент говорит, что он будет оплачивать по оригиналам ТТН бухгалтерских документов, а переводчик говорит, что я вам отправлю сканы. Я все отправлю, честное слово. Все вложу и отправлю, как есть. В общем хорошо, логист доверяется словам перевозчика, перевозчик присылает документы, оказывается в конверте нет таки ТТН В итоге вы знаете, что ТТН потерялась, мы не можем выставить документы на оплату клиенту, о перевозчику мы уже оплатили по скану, потому что так договорился логист и происходит такая вот нелепая ситуация. Вроде, как логист поверил в такую форму оплаты, с перевозчиком договорился по сканам, хотя клиент платит по оригиналам. Ну и получается, что нам приходится восстанавливать эти ТТН. Приходится тратить на это время. Перевозчику, как вы понимаете, уже наплевать, потому что он уже свои деньги получил. Он шевелится уже не особо-то хочет. Если клиент платит за 30 дней банковских по оригиналам ТТН, некоторые логисты берут и договаривается по сканам ТТН, да еще и наличкой, а клиент платит НДС, то здесь компания начинает терять, потому что эти деньги мы по сути замораживаем под этого перевозчика. Платим из своих средств, из своего фонда и эти деньги вернутся нам еще не скоро, поэтому вот такая ошибка.

Проверка заявки перед отправкой

Шестой пункт он уже более сильно влияет на финансовую ситуацию в компании. Отсутствие проверки заявки перед отправкой. Такая ошибка бывает и старых и у новых логистов, и опытных и у неопытных — без разницы. Что я имею ввиду, когда логист уже оформил заявку и необходимо отправить перевозчику и заказчику зачастую бывает так, что логист, который находится в запарке какой-то или находится где-то мысленно в другом месте , занят какими-то посторонними делами и так далее, его отвлекают. Тогда он может просто перепутать заявки и отправить заявку с заказчиком на электронку перевозчика, а заявку перевозчика может отправить на электронку заказчику. Происходит такая вот нелепая ситуация — все стороны сделки узнают, кто с кем работает по каким ставкам, по каким срокам оплаты по какой форме оплаты. Логисту приходится оправдываться, как перед переводчиком, так и перед заказчиком, выдумывать какие-то отмазки, поэтому смотрите внимательно перед тем, как отправить заявку по электронной почте и обязательно проверьте ту ли заявку вы прикрепили к вашему электронному письму и туда ли вы ее отправляете. Это очень важно.

Чем больше опыта у логиста, тем более сложные ошибки он совершает!

Проблемы оплаты с НДС и без НДС

Ошибка номер пять, который может привести к тому, что компания может потерять деньги. Я ее так назвал «с НДС и без НДС». Особенно часто это происходит с новичками в логистике, которые еще ненедопонимают, что такое безнал, что такое НДС, что такое без НДС. И зачастую бывают такие ситуации, когда, например, но клиент дал заявку, говорит вот заявка стоит 50 тысяч рублей надо отвезти с Москвы в Уфу от 50000 рублей с НДС. Логист начинает искать по этой заявке перевозчика, находит перевозчика за 45 тысяч рублей и думает о, как здорово сейчас я заработаю 5000 рублей. Это круто, когда приходит время оформления заявки он присылает заявку перевозчику, перевозчик говорит, что вы мне пишете 45 тысяч рублей с НДС — же мы же с вами без НДС договаривались. Новенький логист может не понимать, что с ндс и без ндс абсолютно разные вещи. У нас есть определенная инструкция по этой теме в формате word, как рассчитывается те или иные ситуации, когда клиент платит с НДС и без НДС наличкой, как рассчитываться с перевозчиком. Нужно сделать определенную инструкцию для ваших логистов, чтобы они понимали, что такое с НДС, что такое без НДС и как рассчитывать при этом выгоду со сделки, то есть вашу маржу. Очень важно донести то логистов умение правильно выбирать формы оплаты и понимать, в чем разница между с НДС и без НДС.

Постепенно мы с вами приближаемся к нашей тройки лидеров.

Ошибки в стоимости доставки

Четвертый пункт это некорректная стоимость доставки. Это, когда логист может, например, в транспорте быть, а ему клиент звонит — мне срочно нужно посчитать стоимость доставки. При этом иногда логисты забывают задать какие-то уточняющие вопросы, например, этот заказчик говорит мне нужно отвезти груз из Казани в московскую область , а куда там в московскую область не ясно. Надо было бы задать этому клиенту вопрос, куда именно, а может быть это вообще какой-то дальний район — область большая. Не очень приятно — может быть это вообще несколько точек московской области, может быть это в центре Москвы и тогда это уже вообще проблема. На садовое кольцо, вы сами знаете, заехать не каждый сможет, а он говорит мне рассчитайте стоимость на фуру в московскую область. А на разные районы московской области это совершенно разные ставки. Но клиент торопит и логист в спешке называют какую-то наобум цену. Через неделю этот клиент перезванивает говорит отвезти груз как вы мне называли там за 40 тысяч рублей. Тут логист начинает уже нормально разбираться с заказом, он начинает задавать какие-то конкретные наводящие вопросы и тут понимает, что фактически то он с ценой облажался. Если это клиент новый, то приходится как-то выкручиваться из ситуации, ставить прибыль в ноль, если вы хотите зацепиться за этого клиента. Либо ставить в небольшой минус, если это старый клиент, то приходится как-то оправдываться пытаться хоть что-то здесь выиграть. Хотя бы в ноль или с небольшой маржинальностью.

Такая вот ситуация происходит довольно часто. В итоге это приводит к тому, что фирма теряет деньги.

Ошибки в полноте данных для исполнения заявки

Позиция номер три это, когда логист не указывает полные данные в заявке. Здесь очень важно указывать конкретные четкие данные по дате загрузки, по времени загрузки, особенно маршрут загрузки с полным указанием адреса области, района, региона и так далее. Важно указывать габариты и обязательно какие-то особые требования к погрузке. Например, требуется двенадцать крепежных ремней, требуются коники. Требуется, например, верхняя расстановка со снятием задней балки. Забудет написать дату и время погрузки. Машина приезжает к шести вечера оказывается ее ждали к 14-00, а никто не знал в заявке это не прописано. Клиент кричит, выставляет опоздание, мы ничего не можем предъявить перевозчику, так как мы его об этом не уведомили в письменном виде по поводу населенных пунктов. Логисты зачастую забывают написать, что это определенно какая-то область, не просто там населенный пункт особенно это касается, когда прописывают в заявках акие-то маленькие населенные пункты. Забывают прописать, что это такая-то область нижегородская область и такой-то район. Бывает так, что даже в одном регионе в одной области бывает несколько поселков с одним именем и они находятся на больших расстояниях друг друга. Поэтому обязательно нужно прописывать — какая область, какой район у этого населенного пункта. Все это нужно обязательно указывать в заявке и более того нужно обязательно прописывать контактные данные на выгрузке и на загрузке, чтобы водитель максимально быстро нашел эту загрузку и лишний раз вас не теребил, не спрашивал, как доехать, куда повернуть. То есть обязательно указывать полные данные в заявке максимально полные какие только можно. И, чтобы к вам потом юридически не было никаких вопросов вот эта ситуация может привести действительно к финансовым потерям вплоть до штрафных санкций за срыв погрузки за опоздание это все очень серьезно.

Риски работы под честное слово

Пункт номер два это работа под честное слово, что я имею ввиду этот пункт он вытекает по сути из пункта 3. Очень важно, чтобы у вас было документально закреплены все ваши отношения, как с перевозчиком так и с заказчиком. У вас обязательно должны быть подтвержденные заявки, как минимум с перевозчиком и заказчиком, а еще лучше, чтобы были оформлены договоры либо, чтобы это было договор-заявка, где были прописаны определенные штрафные санкции, требования и обязанности. У нас произошла ситуация, когда, например, наш постоянный клиент подогнал нам скажем так другого клиента. Есть такой вот заказчик — ищет транспорт, помогите ему найти. Мы находим заявку.

При этом клиент грамотно вошел в доверие, что и без заявки там все нормально. Мы не заключили заявку с этим заказчиком и в итоге получилось так, что этот груз оказался ненадлежащего качества. Нам пришлось этот груз возвращать обратно в точку загрузки. При этом клиент не подписал никакие ТТН, не подписал заявки, договор не подписал и мы не можем подать в суд и обосновать сумму претензии. Работа под честное слово это худшее, что можно придумать. Под любыми предлогами обязательно требуйте подтвержденные заявки от заказчика и тем более от переводчика. Это все очень важно, потому что это действительно приводит к серьезным финансовым потерям. Если перевозчик вам сорвал загрузку, то заказчик естественно вам выставит штраф, перевозчику вы в свою очередь ничего не сможете предъявить, потому что заявки, так как таковой и нет. Это всё серьёзно, к этому нужно отнестись очень внимательно.

Ошибок не совершает только тот, кто ничего не делает! Вопрос только в том все ли вы делаете, чтобы их было меньше!

Мошенничество в перевозках и безопасность

И завершаем наш топ халатная проверка перевозчика, как я уже говорю безопасность безопасность еще раз безопасность. Никогда не экономьте на безопасности особенно в сфере грузоперевозок. Поймите, это очень серьезная вещь, когда логист относится халатно к проверке перевозчика. Ну висит у него несколько заявок до ему скинули данные он так в спешке что-то посмотрел, но у него нет какого-то четкого алгоритма, какого то чек-листа по проверке. Он действует интуитивно — что знает то смотрит. А в запарке логист может просто халатно к этому отнестись или что-то не досмотреть, что-то не увидеть, а когда у него есть конкретные пункты перед глазами, что нужно делать, конкретные четкие инструкции, он уже следует этим инструкциям и ни одного пункта не пропускает. К проверке перевозчиков относиться нужно очень внимательно, потому что настолько сейчас профессионально начали действовать мошенники, что я довольно часто сталкиваюсь с разнообразными мошенническими схемами. Мне пишут периодически, рассказывают о разных схемах мошенничества, в которых задействуют даже женщин. Мужчины более склонны доверять женщинам и, когда мы слышим женский голос, мы думаем вряд ли наверное будут там обманывать, красть груз и так далее. Ничего подобного! Последнее время задействует даже женщин в мошеннических схемах. Под разным соусом падают одни и те же мошеннические схемы, поэтому с этим будьте особо внимательны. Я именно сделал акцент на перевозчике не на заказчике, потому что именно при проверке перевозчика могут быть допущены ошибки, которые приведут к максимальным потерям. Груз украдут на 5 миллионов. Если вы недопроверили нового заказчика ну, что вы там потеряете — ставку за перевозку, ну пусть будет это 100 тысяч. Вы потеряете не так много, чем при проверке при халатной проверке перевозчика. Поэтому к этому моменту относиться нужно особо внимательно!

Источник

Эту функцию называют также «логлосс» (logloss / log_loss), перекрёстной / кросс-энтропией (Cross Entropy) и часто используют в задачах классификации. Разберёмся, почему её используют и какой смысл она имеет. Для чтения поста нужна неплохая ML-математическая подготовка, но даже новичкам я бы рекомендовал почитать (хотя я не очень заботился, чтобы «всё объяснялось на пальцах»).

Начнём издалека…

Вспомним, как решается задача линейной регрессии. Итак, мы хотим получить линейную функцию (т.е. веса w), которая приближает целевое значение с точностью до ошибки:

Здесь мы предположили, что ошибка нормально распределена, x – признаковое описание объекта (возможно, в нём есть и фиктивный константный признак, чтобы в линейной функции был свободный член). Тогда мы знаем как распределены ответы нашей функции и можем записать функцию правдоподобия выборки (т.е. произведение плотностей, в которые подставлены значения из обучающей выборки) и воспользоваться методом максимального правдоподобия (в котором для определения значений параметров берётся максимум правдоподобия, а чаще – его логарифма):

В итоге оказывается, что максимизация правдоподобия эквивалентна минимизации среднеквадратичной ошибки (MSE), т.е. эта функция ошибки не зря широко используется в задачах регрессии. Кроме того, что она вполне логична, легко дифференцируема по параметрам и легко минимизируется, она ещё и теоретически обосновывается с помощью метода максимального правдоподобия в случае, если линейная модель соответствует данным с точностью до нормального шума.

Давайте ещё посмотрим, как реализуется метод стохастического градиента (SGD) для минимизации MSE: надо взять производную функции ошибки для конкретного объекта и записать формулу коррекции весов в виде «шага в сторону антиградиента»:

Получили, что веса линейной модели при её обучении методом SGD корректируются с помощью добавки вектора признаков. Коэффициент, с которым добавляют, зависит от «агрессивности алгоритма» (параметр альфа, который называют темпом обучения) и разности «ответ алгоритма – правильный ответ». Кстати, если разница нулевая (т.е. на данном объекте алгоритм выдаёт точный ответ), то коррекция весов не производится.

Log Loss

Теперь давайте, наконец, поговорим о «логлоссе». Рассматриваем задачу классификации с двумя классами: 0 и 1. Обучающую выборку можно рассматривать, как реализацию обобщённой схемы Бернулли: для каждого объекта генерируется случайная величина, которая с вероятностью p (своей для каждого объекта) принимает значение 1 и с вероятностью (1–p) – 0. Предположим, что мы как раз и строим нашу модель так, чтобы она генерировала правильные вероятности, но тогда можно записать функцию правдоподобия:

После логарифмирования правдоподобия получили, что его максимизация эквивалентна минимизации последнего записанного выражения. Именно его и называют «логистической функции ошибки». Для задачи бинарной классификации, в которой алгоритм должен выдать вероятность принадлежности классу 1, она логична ровно настолько, насколько логична MSE в задаче линейной регрессии с нормальным шумом (поскольку обе функции ошибки выводятся из метода максимального правдоподобия).

Часто гораздо более понятна такая запись logloss-ошибки на одном объекте:

Отметим неприятное свойство логосса: если для объекта 1го класса мы предсказываем нулевую вероятность принадлежности к этому классу или, наоборот, для объекта 0го – единичную вероятность принадлежности к классу 1, то ошибка равна бесконечности! Таким образом, грубая ошибка на одном объекте сразу делает алгоритм бесполезным. На практике часто логлосс ограничивают каким-то большим числом (чтобы не связываться с бесконечностями).

Если задаться вопросом, какой константный алгоритм оптимален для выборки из q_1 представителей класса 1 и q_0 представителей класса 0, q_1 + q_0 = q , то получим

Последний ответ получается взятием производной и приравниванием её к нулю. Описанную задачу приходится решать, например, при построении решающих деревьев (какую метку приписывать листу, если в него попали представители разных классов). На рис. 2 изображён график log_loss-ошибки константного алгоритма для выборки из четырёх объектов класса 0 и 6 объектов класса 1.

Представим теперь, что мы знаем, что объект принадлежит к классу 1 вероятностью p, посмотрим, какой ответ оптимален на этом объекте с точки зрения log_loss: матожидание нашей ошибки

Для минимизации ошибки мы опять взяли производную и приравняли к нулю. Мы получили, что оптимально для каждого объекта выдавать его вероятность принадлежности к классу 1! Таким образом, для минимизации log_loss надо уметь вычислять (оценивать) вероятности принадлежности классам!

Если подставить полученное оптимальное решение в минимизируемый функционал, то получим энтропию:

Это объясняет, почему при построении решающих деревьев в задачах классификации (а также случайных лесов и деревьях в бустингах) применяют энтропийный критерий расщепления (ветвления). Дело в том, что оценка принадлежности к классу 1 часто производится с помощью среднего арифметического меток в листе. В любом случае, для конкретного дерева эта вероятность будет одинакова для всех объектов в листе, т.е. константой. Таким образом, энтропия в листе примерно равна логлосс-ошибке константного решения. Используя энтропийный критерий мы неявно оптимизируем логлосс!

В каких пределах может варьироваться logloss? Ясно, что минимальное значение 0, максимальное – +∞, но эффективным максимальным можно считать ошибку при использовании константного алгоритма (вряд же мы в итоге решения задачи придумаем алгоритм хуже константы?!), т.е.

Интересно, что если брать логарифм по основанию 2, то на сбалансированной выборке это отрезок [0, 1].

Связь с логистической регрессией

Слово «логистическая» в названии ошибки намекает на связь с логистической регрессией – это как раз метод для решения задачи бинарной классификации, который получает вероятность принадлежности к классу 1. Но пока мы исходили из общих предположений, что наш алгоритм генерирует эту вероятность (алгоритмом может быть, например, случайный лес или бустинг над деревьями). Покажем, что тесная связь с логистической регрессией всё-таки есть… посмотрим, как настраивается логистическая регрессия (т.е. сигмоида от линейной комбинации) на эту функцию ошибки методом SGD.

Как видим, корректировка весов точно такая же, как и при настройке линейной регрессии! На самом деле, это говорит о родстве разных регрессий: линейной и логистической, а точнее, о родстве распределений: нормального и Бернулли. Желающие могут внимательно почитать лекцию Эндрю Ына.

Во многих книгах логистической функцией ошибки (т.е. именно «logistic loss») называется другое выражение, которое мы сейчас получим, подставив выражение для сигмоиды в logloss и сделав переобозначение: считаем, что метки классов теперь –1 и +1, тогда

Полезно посмотреть на график функции, центральной в этом представлении:

Как видно, это сглаженный (всюду дифференцируемый) аналог функции max(0, x), которую в глубоком обучении принято называть ReLu (Rectified Linear Unit). Если при настройке весов минимизировать logloss, то таким образом мы настраиваем классическую логистическую регрессию, если же использовать ReLu, чуть-чуть подправить аргумент и добавить регуляризацию, то получаем классическую настройку SVM:

выражение под знаком суммы принято называть Hinge loss. Как видим, часто с виду совсем разные методы можно получать «немного подправив» оптимизируемые функции на похожие. Между прочим, при обучении RVM (Relevance vector machine) используется тоже очень похожий функционал:

Связь с расхождением Кульбака-Лейблера

Расхождение (дивергенцию) Кульбака-Лейблера (KL, Kullback–Leibler divergence) часто используют (особенно в машинном обучении, байесовском подходе и теории информации) для вычисления непохожести двух распределений. Оно определяется по следующей формуле:

где P и Q – распределения (первое обычно «истинное», а второе – то, про которое нам интересно, насколько оно похоже на истинное), p и q – плотности этих распределений. Часто KL-расхождение называют расстоянием, хотя оно не является симметричным и не удовлетворяет неравенству треугольника. Для дискретных распределений формулу записывают так:

P_i, Q_i – вероятности дискретных событий. Давайте рассмотрим конкретный объект x с меткой y. Если алгоритм выдаёт вероятность принадлежности первому классу – a, то предполагаемое распределение на событиях «класс 0», «класс 1» – (1–a, a), а истинное – (1–y, y), поэтому расхождение Кульбака-Лейблера между ними

что в точности совпадает с logloss.

Настройка на logloss

Один из методов «подгонки» ответов алгоритма под logloss – калибровка Платта (Platt calibration). Идея очень простая. Пусть алгоритм порождает некоторые оценки принадлежности к 1му классу – a. Метод изначально разрабатывался для калибровки ответов алгоритма опорных векторов (SVM), этот алгоритм в простейшей реализации разделяет объекты гиперплоскостью и просто выдаёт номер класса 0 или 1, в зависимости от того, с какой стороны гиперплоскости объект расположен. Но если мы построили гиперплоскость, то для любого объекта можем вычислить расстояние до неё (со знаком минус, если объект лежит в полуплоскости нулевого класса). Именно эти расстояния со знаком r мы будем превращать в вероятности по следующей формуле:

неизвестные параметры α, β обычно определяются методом максимального правдоподобия на отложенной выборке (calibration set).

Проиллюстрируем применение метода на реальной задаче, которую автор решал недавно. На рис. показаны ответы (в виде вероятностей) двух алгоритмов: градиентного бустинга (lightgbm) и случайного леса (random forest).

Видно, что качество леса намного ниже и он довольно осторожен: занижает вероятности у объектов класса 1 и завышает у объектов класса 0. Упорядочим все объекты по возрастанию вероятностей (RF), разобьем на k равных частей и для каждой части вычислим среднее всех ответов алгоритма и среднее всех правильных ответов. Результат показан на рис. 5 – точки изображены как раз в этих двух координатах.

Нетрудно видеть, что точки располагаются на линии, похожей на сигмоиду – можно оценить параметр сжатия-растяжения в ней, см. рис. 6. Оптимальная сигмоида показана розовым цветом на рис. 5. Если подвергать ответы такой сигмоидной деформации, то логлосс-ошибка случайного леса снижается с 0.37 до 0.33.

Обратите внимание, что здесь мы деформировали ответы случайного леса (это были оценки вероятности – и все они лежали на отрезке [0, 1]), но из рис. 5 видно, что для деформации нужна именно сигмоида. Практика показывает, что в 80% ситуаций для улучшения logloss-ошибки надо деформировать ответы именно с помощью сигмоиды (для меня это также часть объяснения, почему именно такие функции успешно используются в качестве функций активаций в нейронных сетях).

Ещё один вариант калибровки – монотонная регрессия (Isotonic regression).

Многоклассовый logloss

Для полноты картины отметим, что logloss обобщается и на случай нескольких классов естественным образом:

здесь q – число элементов в выборке, l – число классов, a_ij – ответ (вероятность) алгоритма на i-м объекте на вопрос принадлежности его к j-му классу, y_ij=1 если i-й объект принадлежит j-му классу, в противном случае y_ij=0.

На посошок…

В каждом подобном посте я стараюсь написать что-то из мира машинного обучения, что, с одной стороны, просто и понятно, а с другой – изложение этого не встречается больше нигде. Например, есть такой естественный вопрос: почему в задачах классификации при построении решающих деревьев используют энтропийный критерий расщепления? Во всех курсах его (критерий) преподносят либо как эвристику, которую «вполне естественно использовать», либо говорят, что «энтропия похожа на кросс-энтропию». Сейчас стоимость некоторых курсов по машинному обучению достигает нескольких сотен тысяч рублей, но «профессиональные инструкторы» не могут донести простую цепочку:

- в статистической теории обучения настройка алгоритма производится максимизацией правдоподобия,

- в задаче бинарной классификации это эквивалентно минимизации логлосса, а сам минимум как раз равен энтропии,

- поэтому использование энтропийного критерия фактически эквивалентно выбору расщепления, минимизирующего логлосс.

Если Вы всё-таки отдали несколько сотен тысяч рублей, то можете проверить «профессиональность инструктора» следующими вопросами:

- Энтропия в листе примерно равна logloss-ошибке константного решения. Почему не использовать саму ошибку, а не приближённое значение? Или, как часто происходит в задачах оптимизации, её верхнюю оценку?

- Минимизации какой ошибки соответствует критерий расщепления Джини?

- Можно показать, что если в задаче бинарной классификации использовать в качестве функции ошибки среднеквадратичное отклонение, то также, как и для логлосса, оптимальным ответом на объекте будет вероятность его принадлежности к классу 1. Почему тогда не использовать такую функцию ошибки?

Ответы типа «так принято», «такой функции не существует», «это только для регрессии», естественно, заведомо неправильные. Если Вам не ответят с такой же степенью подробности, как в этом посте, то Вы точно переплатили;)

П.С. Что ещё почитать…

В этом блоге я публиковал уже несколько постов по метрикам качества…

- AUC ROC (площадь под кривой ошибок)

- Задачки про AUC (ROC)

- Знакомьтесь, Джини

И буквально на днях вышла классная статья Дмитрия Петухова про коэффициент Джини, читать обязательно:

- Коэффициент Джини. Из экономики в машинное обучение

Все курсы > Оптимизация > Занятие 5

Как мы уже знаем, несмотря на название, логистическая регрессия решает задачу классификации. Сегодня мы подробно разберем принцип работы и составные части алгоритма логистической регрессии, а также построим модели с одной и несколькими независимыми переменными.

Бинарная логистическая регрессия

Задача бинарной классификации

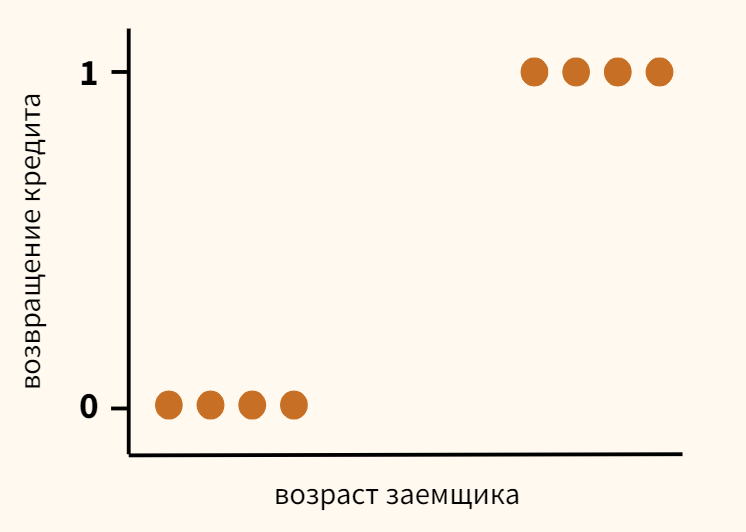

Вернемся к задаче кредитного скоринга, про которую мы говорили, когда обсуждали принцип машинного обучения. Предположим, что мы собрали данные и выявили зависимость возвращения кредита (ось y) от возраста заемщика (ось x).

Как мы видим, в среднем более молодые заемщики реже возвращают кредит. Возникает вопрос, с помощью какой модели можно описать эту зависимость? Казалось бы, можно построить линейную регрессию таким образом, чтобы она выдавала некоторое значение и, если это значение окажется ниже 0,5 — отнести наблюдение к классу 0, если выше — к классу 1.

- Если $ f_w(x) < 0,5 rightarrow hat{y} = 0 $

- Если $ f_w(x) geq 0,5 rightarrow hat{y} = 1 $

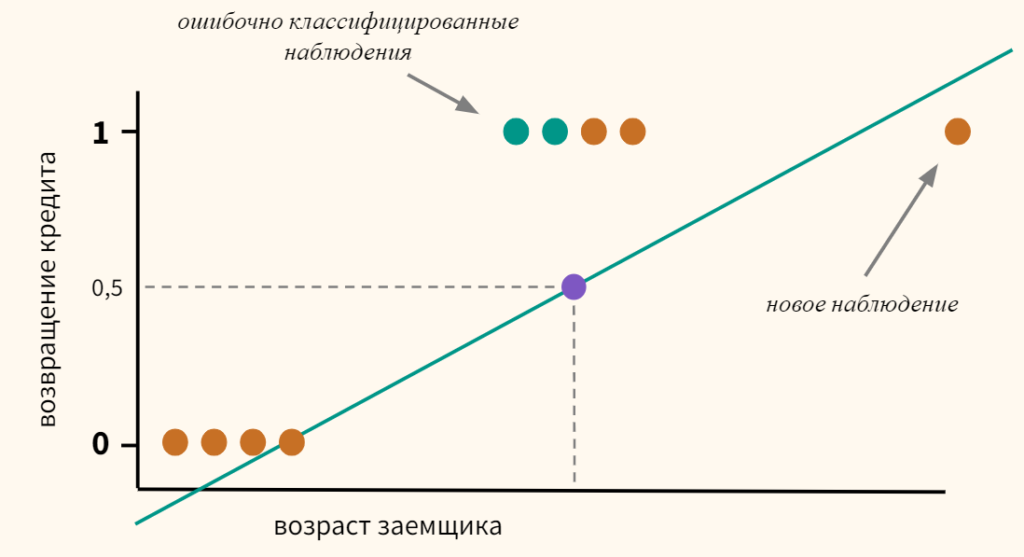

Однако, даже если предположить, что мы удачно провели линию регрессии (а на графике выше мы действительно провели ее вполне удачно), и наша модель может делать качественный прогноз, появление новых данных сместит эту границу, и, как следствие, ничего не добавит, а только ухудшит точность модели.

Теперь часть наблюдений, принадлежащих к классу 1, будет ошибочно отнесено моделью к классу 0.

Кроме этого, линейная регрессия по оси y выдает значения, сильно выходящие за пределы интересующего нас интервала от нуля до единицы.

Откроем ноутбук к этому занятию⧉

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |

# помимо стандартных библиотек мы также импортируем библиотеку warnings # она позволит скрыть предупреждения об ошибках import numpy as np import pandas as pd import matplotlib.pyplot as plt import seaborn as sns import warnings # кроме того, импортируем датасеты библиотеки sklearn from sklearn import datasets # а также функции для расчета метрики accuracy и построения матрицы ошибок from sklearn.metrics import accuracy_score, confusion_matrix # построенные нами модели мы будем сравнивать с результатом # класса LogisticRegression библиотеки sklearn from sklearn.linear_model import LogisticRegression # среди прочего, мы построим модели полиномиальной логистической регрессии from sklearn.preprocessing import PolynomialFeatures |

Функция логистической регрессии

Сигмоида

Возможно решение упомянутых выше сложностей — пропустить значение линейной регрессии через сигмоиду (sigmoid function), которая при любом значении X не выйдет из необходимого нам диапазона $0 leq h(x) leq 1 $. Напомню формулу и график сигмоиды.

$$ g(z) = frac{1}{1+e^{-z}} $$

Примечание: обратие внимание, когда z представляет собой большое отрицательное число, знаменатель становится очень большим $ 1 + e^{-(-5)} approx 148, 413 $ и значение сигмоиды стремится к нулю; когда z является большим положительным числом, знаменатель, а вместе с ним и все выражение стремятся к единице $ 1 + e^{-(5)} approx 0,0067 $.

Тогда мы можем построить линейную модель, значение которой будет подаваться в сигмоиду.

$$ z = Xtheta rightarrow h_{theta}(x) = frac{1}{1+e^{-(Xtheta)}} $$

В этом смысле никакой ошибки в названии «логистическая регрессия». Этот алгоритм решает задачу классификации через модель линейной регрессии.

Если вы не помните, почему мы записали множественную линейную функцию как $theta x$, посмотрите предыдущую лекцию.

Приведем код на Питоне.

|

def h(x, thetas): z = np.dot(x, thetas) return 1.0 / (1 + np.exp(—z)) |

Теперь посмотрим, как интерпретировать коэффициенты.

Интерпретация коэффициентов

Для любого значения x через $ h_{theta}(x) $ мы будем получать вероятность от 0 до 1, что объект принадлежит к классу y = 1. Например, если класс 1 означает, что заемщик вернул кредит, то $ h_{theta}(x) = 0,8 $ говорит о том, что согласно нашей модели (с параметрами $theta$), для данного заемщика (x) вероятность возвращения кредита состаляет 80 процентов.

В общем случае мы можем записать вероятность вот так.

$$ h_{theta}(x) = P(y = 1 | x; theta) $$

Это выражение можно прочитать как вероятность принадлежности к классу 1 при условии x с параметрами $theta$ (probability of y = 1 given x, parameterized by $theta$).

Поскольку, как мы помним, сумма вероятностей событий, образующих полную группу, всегда равна единице, вероятность принадлежности к классу 0 будет равна

$$ P(y = 0 | x; theta) = 1-P(y = 1 | x; theta) $$

Решающая граница

Решающая граница (decision boundary) — это порог, который определяет к какому классу отнести то или иное наблюдение. Если выбрать порог на уровне 0,5, то все что выше или равно этому порогу мы отнесем к классу 1, все что ниже — к классу 0.

$$ y = 1, h_{theta}(x) geq 0,5 $$

$$ y = 0, h_{theta}(x) < 0,5 $$

Теперь обратите внимание на сигмоиду. Сигмоида $ g(z) $ принимает значения больше 0,5, если $ z geq 0 $, а так как $ z = Xtheta $, то можно сказать, что

- $h_{theta}(x) geq 0,5$ и $ y = 1$, когда $ Xtheta geq 0 $, и соответственно

- $h_{theta}(x) < 0,5 $ и $ y = 0$, когда $ Xtheta < 0 $.

Уравнение решающей границы

Предположим, что у нас есть два признака $x_1$ и $x_2$. Вместе они образуют так называемое пространство ввода (input space), то есть все имеющиеся у нас наблюдения. Мы можем представить его на координатной плоскости, дополнительно выделив цветом наблюдения, относящиеся к разным классам.

Кроме того, представим, что мы уже построили модель логистической регрессии, и она провела для нас соответствующую границу между двумя классами.

Возникает вопрос. Как, зная коэффициенты $theta_0$, $theta_1$ и $theta_2$ модели, найти уравнение линии решающей границы? Для начала договоримся, что уравнение решающией границы будет иметь вид $x_2 = mx_1 + c$, где m — наклон прямой, а c — сдвиг.

Теперь вспомним, что модель с двумя признаками (до подачи в сигмоиду) имеет вид

$$ z = theta_0 + theta_1 x_1 + theta_2 x_2 $$

Также не забудем, что граница проходит там, где $ h_{theta}(x) = 0,5 $, а значит z = 0. Значит,

$$ 0 = theta_0 + theta_1 x_1 + theta_2 x_2 $$

Чтобы найти с (то есть сдвиг линии решающей границы вдоль оси $x_2$) приравняем $x_1$ к нулю и решим для $x_2$ (именно эта точка и будет сдвигом c).

$$ 0 = theta_0 + 0 + theta_2 x_2 rightarrow x_2 = -frac{theta_0}{theta_2} rightarrow c = -frac{theta_0}{theta_2} $$

Теперь займемся наклоном m. Возьмем некоторую точку на линии решающей границы с координатами $(x_1^a, x_2^a)$, $(x_1^b, x_2^b)$. Тогда наклон m будет равен

$$ m = frac{x_2^b-x_2^a}{x_1^b-x_1^a} $$

Так как эти точки расположены на решающей границе, то справедливо, что

$$ 0 = theta_1x_1^b + theta_2x_2^b + theta_0-(theta_1x_1^a + theta_2x_2^a + theta_0) $$

$$ -theta_2(x_2^b-x_2^a) = theta_1(x_1^b-x_1^a) $$

А значит,

$$ frac{x_2^b-x_2^a}{x_1^b-x_1^a} = -frac{theta_1}{theta_2} rightarrow m = -frac{theta_1}{theta_2} $$

Вычислительная устойчивость сигмоиды

При очень больших отрицательных или положительных значениях z может возникнуть переполнение памяти (overflow).

|

# возьмем большое отрицательное значение z = —999 1 / (1 + np.exp(—z)) |

|

RuntimeWarning: overflow encountered in exp 0.0 |

Преодолеть это ограничение и добиться вычислительной устойчивости (numerical stability) алгоритма можно с помощью следующего тождества.

$$ g(z) = frac{1}{1+e^{-z}} = frac{1}{1+e^{-z}} times frac{e^z}{e^z} = frac{e^z}{e^z(1+e^{-z})} = frac {e^z}{e^z + 1} $$

Что интересно, первая часть тождества устойчива при очень больших положительных значениях z.

|

z = 999 1 / (1 + np.exp(—z)) |

При этом вторая стабильна при очень больших отрицательных значениях.

|

z = —999 np.exp(z) / (np.exp(z) + 1) |

Объединим обе части с помощью условия с if.

|

def stable_sigmoid(z): if z >= 0: return 1 / (1 + np.exp(—z)) else: return np.exp(z) / (np.exp(z) + 1) |

Примечание. Мы не использовали более лаконичный код, например, функцию np.where(), потому что эта функция прежде чем применить условие рассчитывает оба сценария (в данном случае обе части тождества), а это ровно то, чего мы хотим избежать, чтобы не возникло ошибки. Простое условие с if препятствует выполнению той части кода, которая нам не нужна.

Остается написать линейную функцию и подать ее результат в сигмоиду.

|

def h(x, thetas): z = np.dot(x, thetas) return np.array([stable_sigmoid(value) for value in z]) |

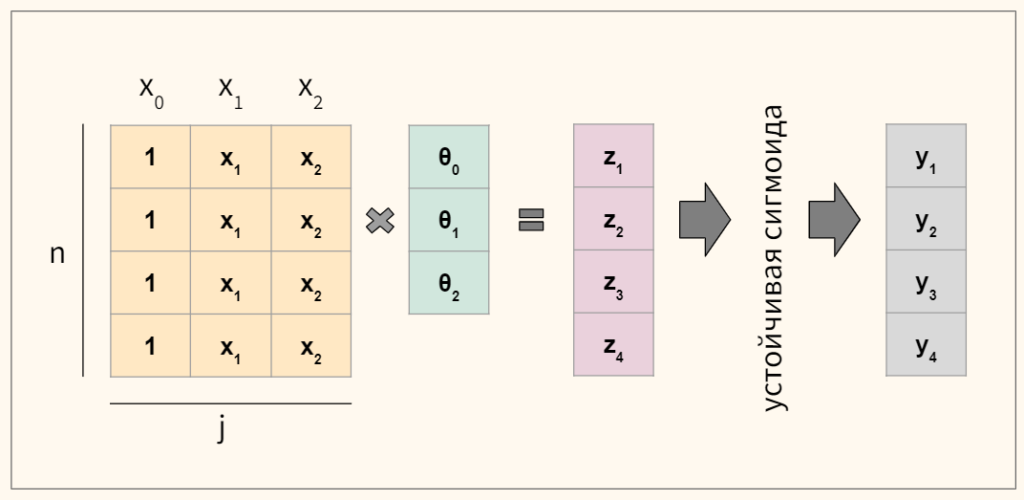

Протестируем код. Предположим, что в нашем датасете четыре наблюдения и три коэффициента. Схематично расчеты будут выглядеть следующим образом.

Пропишем это на Питоне.

|

# возьмем массив наблюдений 4 х 3 с числами от 1 до 12 x = np.arange(1, 13).reshape(4, 3) # и трехмерный вектор коэффициентов thetas = np.array([—3, 1, 1]) # подадим их в модель h(x, thetas) |

|

array([0.88079708, 0.26894142, 0.01798621, 0.00091105]) |

Модель работает корректно. Теперь обсудим, как ее обучать, то есть какую функцию потерь использовать для оптимизации параметров $theta$.

Logistic loss или функция кросс-энтропии

В модели логистической регрессии мы не можем использовать MSE. Дело в том, что если мы поместим результат сигмоиды (представляющей собою нелинейную функцию) в MSE, то на выходе получим невыпуклую функцию (non-convex), глобальный минимум которой довольно сложно найти.

Вместо MSE мы будем использовать функцию логистической ошибки, которую еще называют функцией бинарной кросс-энтропии (log loss, binary cross-entropy loss).

График и формула логистической ошибки

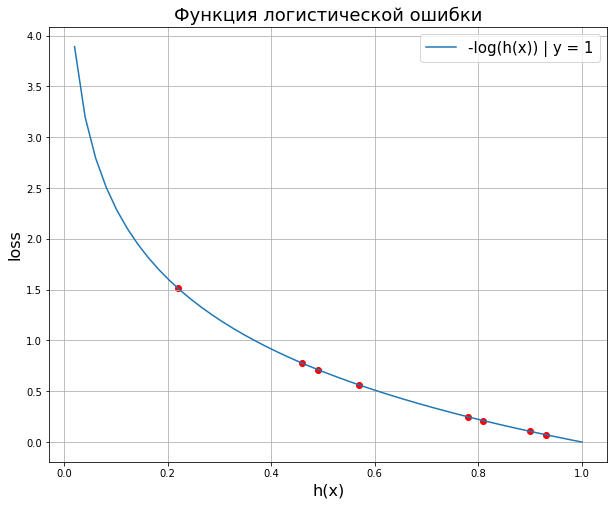

Вначале посмотрим на нее на графике.

Разберемся, как она работает. Наша модель $h_{theta}(x)$ может выдавать вероятность от 0 до 1, фактические значения $y$ только 0 и 1.

Сценарий 1. Предположим, что для конкретного заемщика в обучающем датасете истинное значение/ целевой класс записан как 1 (то есть заемщик вернул кредит). Тогда «срабатывает» синяя ветвь графика и ошибка измеряется по ней. Соответственно, чем ближе выдаваемая моделью вероятность к единице, тем меньше ошибка.

$$ -log(P(y = 1 | x; theta)) = -log(h_{theta}(x)), y = 1 $$

Сценарий 2. Заемщик не вернул кредит и его целевая переменная записана как 0. Тогда срабатывает оранжевая ветвь. Ошибка модели будет минимальна при значениях близких к нулю.

$$ -log(1-P(y = 1 | x; theta)) = -log(1-h_{theta}(x)), y = 0 $$

Добавлю, что минус логарифм в данном случае очень удачно отвечает нашему желанию иметь нулевую ошибку при правильном прогнозе и наказать алгоритм высокой ошибкой (асимптотически стремящейся к бесконечности) в случае неправильного прогноза.

В итоге нам нужно будет найти сумму вероятностей принадлежности к классу 1 для сценария 1 и сценария 2.

$$ J(theta) = begin{cases} -log(h_{theta}(x)) | y=1 -log(1-h_{theta}(x)) | y=0 end{cases} $$

Однако, для каждого наблюдения нам нужно учитывать только одну из вероятностей (либо $y=1$, либо $y=0$). Как нам переключаться между ними? На самом деле очень просто.

В качестве переключателя можно использовать целевую переменную. В частности, умножим левую часть функции на y, а правую на 1-y. Тогда если речь идет о классе 1 первая часть умножится на единицу, вторая на ноль и исчезнет. Если речь идет о классе 0, произойдет обратное, исчезнет левая часть, а правая останется. Получается

$$ J(theta) = -frac{1}{n} sum y cdot log(h_{theta}(x)) + (1-y) cdot log(1-h_{theta}(x)) $$

Рассмотрим ее работу на учебном примере.

Расчет логистической ошибки

Предположим, мы построили модель и для каждого наблюдения получили некоторый прогноз (вероятность).

|

# выведем результат работы модели (вероятности) y_pred и целевую переменную y output = pd.DataFrame({ ‘y’ :[1, 1, 1, 0, 0, 1, 1, 0], ‘y_pred’ :[0.93, 0.81, 0.78, 0.43, 0.54, 0.49, 0.22, 0.1] }) output |

Найдем вероятность принадлежности к классу 1.

|

# оставим вероятность, если y = 1, и вычтем вероятность из единицы, если y = 0 output[‘y=1 prob’] = np.where(output[‘y’] == 0, 1 — output[‘y_pred’], output[‘y_pred’]) output |

Возьмем отрицательный логарифм из каждой вероятности.

|

output[‘-log’] = —np.log(output[‘y=1 prob’]) output |

Выведем каждое из получившихся значений на графике.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |

plt.figure(figsize = (10, 8)) # создадим точки по оси x в промежутке от 0 до 1 x_vals = np.linspace(0, 1) # выведем кривую функции логистической ошибки plt.plot(x_vals, —np.log(x_vals), label = ‘-log(h(x)) | y = 1’) # выведем каждое из значений отрицательного логарифма plt.scatter(output[‘y=1 prob’], output[‘-log’], color = ‘r’) # зададим заголовок, подписи к осям, легенду и сетку plt.xlabel(‘h(x)’, fontsize = 16) plt.ylabel(‘loss’, fontsize = 16) plt.title(‘Функция логистической ошибки’, fontsize = 18) plt.legend(loc = ‘upper right’, prop = {‘size’: 15}) plt.grid() plt.show() |

Как мы видим, так как мы всегда выражаем вероятность принадлежности к классу 1, графически нам будет достаточно одной ветви. Остается сложить результаты и разделить на количество наблюдений.

Окончательный вариант

Напишем функцию логистической ошибки, которую будем использовать в нашем алгоритме.

|

def objective(y, y_pred): # рассчитаем функцию потерь для y = 1, добавив 1e-9, чтобы избежать ошибки при log(0) y_one_loss = y * np.log(y_pred + 1e—9) # также рассчитаем функцию потерь для y = 0 y_zero_loss = (1 — y) * np.log(1 — y_pred + 1e—9) # сложим и разделим на количество наблюдений return —np.mean(y_zero_loss + y_one_loss) |

Проверим ее работу на учебных данных.

|

# проверим ее работу на учебных данных objective(output[‘y’], output[‘y_pred’]) |

Теперь займемся поиском производной.

Производная функции логистической ошибки

Предположим, что $G(theta)$ — одна из частных производных описанной выше функции логистической ошибки $J(theta)$,

$$ G = y cdot log(h) + (1-y) cdot log(1-h) $$

где h — это сигмоида $1/1+e^{-z}$, а $z(theta)$ — линейная функция $xtheta$. Тогда по chain rule нам нужно найти производные следующих функций

$$ frac{partial G}{partial theta} = frac{partial G}{partial h} cdot frac{partial h}{partial z} cdot frac{partial z}{partial theta} $$

Производная логарифмической функции

Начнем с производной логарифмической функции.

$$ frac{partial}{partial x} ln f(x) = frac{1}{f(x)} $$

Теперь, помня, что x и y — это константы, найдем первую производную.

$$ frac{partial G}{partial h} left[ y cdot log(h) + (1-y) cdot log(1-h) right] $$

$$ = y cdot frac{partial G}{partial h} [log(h)] + (1-y) cdot frac{partial G}{partial h} [log(1-h)] $$

$$ = frac{1}{h}y + frac{1}{1-h} cdot frac{partial G}{partial h} [1-h] cdot (1-y) $$

Упростим выражение (не забыв про производную разности).

$$ = frac{h}{y} + frac{frac{partial G}{partial h} (1-h) (1-y)}{1-h} = frac{h}{y}+frac{(0-1)(1-y)}{1-h} $$

$$ = frac{y}{h}-frac{1-y}{1-h} = frac{y-h}{h(1-h)} $$

Теперь займемся производной сигмоиды.

Производная сигмоиды

Вначале упростим выражение.

$$ frac{partial h}{partial z} left[ frac{1}{1+e^{-z}} right] = frac{partial h}{partial z} left[ (1+e^{-z})^{-1}) right] $$

Теперь перейдем к нахождению производной

$$ = -(1+e^{-z})^{-2}) cdot (-e^{-z}) = frac{e^{-z}}{(1+e^{-z})^2} $$

$$ = frac{1}{1+e^{-z}} cdot frac{e^{-z}}{1+e^{-z}} = frac{1}{1+e^{-z}} cdot frac{(1+e^{-z})-1}{1+e^{-z}} $$

$$ = frac{1}{1+e^{-z}} cdot left( frac{1+e^{-z}}{1+e^{-z}}-frac{1}{1+e^{-z}} right) $$

$$ = frac{1}{1+e^{-z}} cdot left( 1-frac{1}{1+e^{-z}} right) $$

В терминах предложенной выше нотации получается

$$ h(1-h) $$

Производная линейной функции

Наконец найдем производную линейной функции.

$$ frac{partial z}{partial theta} = x $$

Перемножим производные и найдем градиент по каждому из признаков j для n наблюдений.

$$ frac{partial J}{partial theta} = frac{y-h}{h(1-h)} cdot h(1-h) cdot x_j cdot frac{1}{n} = x_j cdot (y-h) cdot frac{1}{n} $$

Замечу, что хотя производная похожа на градиент функции линейной регрессии, на самом деле это разные функции, $h$ в данном случае это сигмоида.

Для нахождения градиента (всех частных производных одновременно) перепишем формулу в векторной нотации.

$$ nabla_{theta} J = X^T(h(Xtheta)-y) times frac{1}{n} $$

Схематично для четырех наблюдений и трех коэффициентов нахождение градиента будет выглядеть следующим образом.

Объявим соответствующую функцию.

|

def gradient(x, y, y_pred, n): return np.dot(x.T, (y_pred — y)) / n |

На всякий случай напомню, что прогнозные значения (y_pred) мы получаем с помощью объявленной ранее функции $h(x, thetas)$.

Подготовка данных

В качестве примера возьмем встроенный в sklearn датасет, в котором нам предлагается определить класс вина по его характеристикам.

|

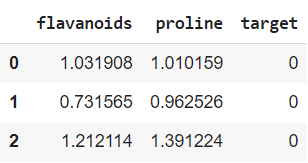

# импортируем датасет о вине из модуля datasets data = datasets.load_wine() # превратим его в датафрейм df = pd.DataFrame(data.data, columns = data.feature_names) # добавим целевую переменную df[‘target’] = data.target # посмотрим на первые три строки df.head(3) |

Целевая переменная

Посмотрим на количество наблюдений и признаков (размерность матрицы), а также уникальные значения (классы) в целевой переменной.

|

df.shape, np.unique(df.target) |

|

((178, 14), array([0, 1, 2])) |

Как мы видим, у нас три класса, а должно быть два, потому что пока что мы создаем алгоритм бинарной классификации. Отфильтруем значения так, чтобы осталось только два класса.

|

# применим маску датафрейма и удалим класс 2 df = df[df.target != 2] # посмотрим на результат df.shape, df.target.unique() |

|

((130, 14), array([0, 1])) |

Отбор признаков

Наша целевая переменная выражена бинарной категорией или, как еще говорят, находится на дихотомической шкале (dichotomous variable). В этом случае применять коэффициент корреляции Пирсона не стоит и можно использовать точечно-бисериальную корреляцию (point-biserial correlation). Рассчитаем корреляцию признаков и целевой переменной нашего датасета.

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |

# импортируем модуль stats из библиотеки scipy from scipy import stats # создадим два списка, один для названий признаков, второй для корреляций columns, correlations = [], [] # пройдемся по всем столбцам датафрейма кроме целевой переменной for col in df.drop(‘target’, axis = 1).columns: # поместим название признака в список columns columns.append(col) # рассчитаем корреляцию этого признака с целевой переменной # и поместим результат в список корреляций correlations.append(stats.pointbiserialr(df[col], df[‘target’])[0]) # создадим датафрейм на основе заполненных списков # и применим градиентную цветовую схему pd.DataFrame({‘column’: columns, ‘correlation’: correlations}).style.background_gradient() |

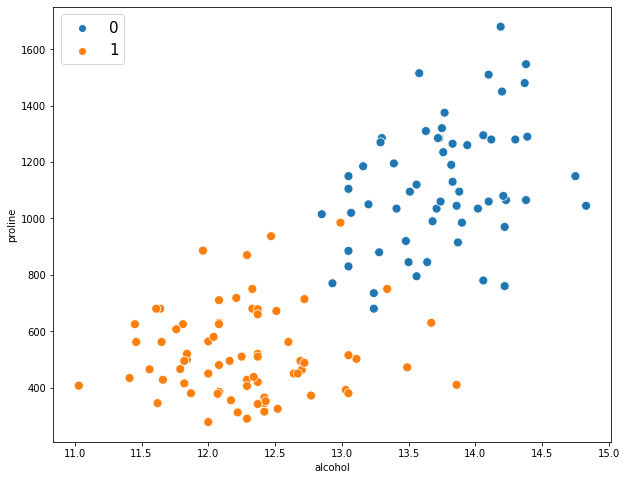

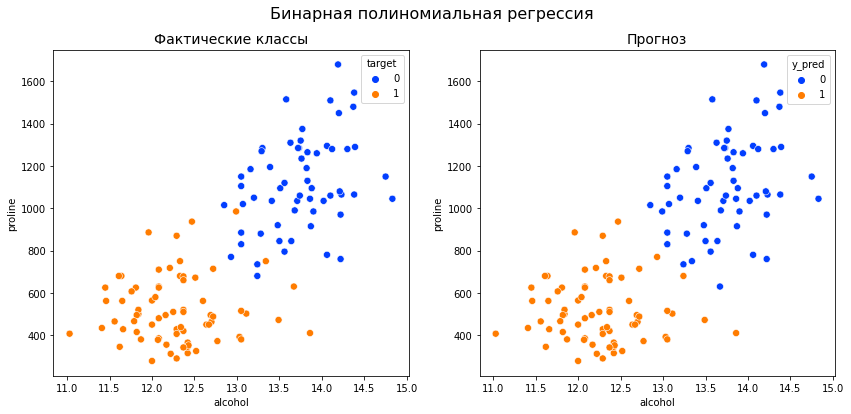

Наиболее коррелирующим с целевой переменной признаком является пролин (proline). Визуально оценим насколько сильно отличается этот показатель для классов вина 0 и 1.

|

# зададим размер графика plt.figure(figsize = (10, 8)) # на точечной диаграмме выведем пролин по оси x, а класс вина по оси y sns.scatterplot(x = df.proline, y = df.target, s = 80); |

Теперь посмотрим на зависимость двух признаков (спирт и пролин) от целевой переменной.

|

# зададим размер графика plt.figure(figsize = (10, 8)) # на точечной диаграмме по осям x и y выведем признаки, # с помощью параметра hue разделим соответствующие классы целевой переменной sns.scatterplot(x = df.alcohol, y = df.proline, hue = df.target, s = 80) # добавим легенду, зададим ее расположение и размер plt.legend(loc = ‘upper left’, prop = {‘size’: 15}) # выведем результат plt.show() |

В целом можно сказать, что классы линейно разделимы (другими словами, мы можем провести прямую между ними). Поместим признаки в переменную X, а целевую переменную — в y.

|

X = df[[‘alcohol’, ‘proline’]] y = df[‘target’] |

Масштабирование признаков

Как и в случае с линейной регрессией, для алгоритма логистической регрессии важно, чтобы признаки были приведены к одному масштабу. Для этого используем стандартизацию.

|

# т.е. приведем данные к нулевому среднему и единичному СКО X = (X — X.mean()) / X.std() X.head() |

Проверим результат.

|

X.alcohol.mean(), X.alcohol.std(), X.proline.mean(), X.proline.std() |

|

(6.8321416900009635e-15, 1.0, -5.465713352000771e-17, 1.0) |

Теперь мы готовы к созданию и обучению модели.

Обучение модели

Вначале объявим уже знакомую нам функцию, которая добавит в датафрейм столбец под названием x0, заполненный единицами.

|

def add_ones(x): # важно! метод .insert() изменяет исходный датафрейм return x.insert(0,‘x0’, np.ones(x.shape[0])) |

Применим ее к нашему датафрейму с признаками.

|

# добавим столбец с единицами add_ones(X) # и посмотрим на результат X.head() |

Создадим вектор начальных весов (он будет состоять из нулей), а также переменную n, в которой будет храниться количество наблюдений.

|

thetas, n = np.zeros(X.shape[1]), X.shape[0] thetas, n |

|

(array([0., 0., 0.]), 130) |

Кроме того, создадим список, в который будем записывать размер ошибки функции потерь.

Теперь выполним основную работу по минимизации функции потерь и поиску оптимальных весов (выполнение кода ниже у меня заняло около 30 секунд).

|

# в цикле из 20000 итераций for i in range(20000): # рассчитаем прогнозное значение с текущими весами y_pred = h(X, thetas) # посчитаем уровень ошибки при текущем прогнозе loss_history.append(objective(y, y_pred)) # рассчитаем градиент grad = gradient(X, y, y_pred, n) # используем градиент для улучшения весов модели # коэффициент скорости обучения будет равен 0,001 thetas = thetas — 0.001 * grad |

Посмотрим на получившиеся веса и финальный уровень ошибки.

|

# чтобы посмотреть финальный уровень ошибки, # достаточно взять последний элемент списка loss_history thetas, loss_history[—1] |

|

(array([ 0.23234188, -1.73394252, -1.89350543]), 0.12282503517421262) |

Модель обучена. Теперь мы можем сделать прогноз и оценить результат.

Прогноз и оценка качества

Прогноз модели

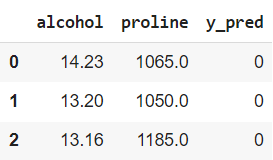

Объявим функцию predict(), которая будет предсказывать к какому классу относится то или иное наблюдение. От функции $h(x, thetas)$ эта функция будет отличаться тем, что выдаст не только вероятность принадлежности к тому или иному классу, но и непосредственно сам предполагаемый класс (0 или 1).

|

def predict(x, thetas): # найдем значение линейной функции z = np.dot(x, thetas) # проведем его через устойчивую сигмоиду probs = np.array([stable_sigmoid(value) for value in z]) # если вероятность больше или равна 0,5 — отнесем наблюдение к классу 1, # в противном случае к классу 0 # дополнительно выведем значение вероятности return np.where(probs >= 0.5, 1, 0), probs |

Вызовем функцию predict() и запишем прогноз класса и вероятность принадлежности к этому классу в переменные y_pred и probs соответственно.

|

# запишем прогноз класса и вероятность этого прогноза в переменные y_pred и probs y_pred, probs = predict(X, thetas) # посмотрим на прогноз и вероятность для первого наблюдения y_pred[0], probs[0] |

|

(0, 0.022908352078195617) |

Здесь важно напомнить, что вероятность близкая к нулю говорит о пренадлжености к классу 0. В качестве упражнения выведите класс последнего наблюдения и соответствующую вероятность.

Метрика accuracy и матрица ошибок

Оценим результат с помощью метрики accuracy и матрицы ошибок.

|

# функцию accuracy_score() мы импортировали в начале ноутбука accuracy_score(y, y_pred) |

|

# функцию confusion_matrix() мы импортировали в начале ноутбука # столбцами будут прогнозные значения (Forecast), # строками — фактические (Actual) pd.DataFrame(confusion_matrix(y, y_pred), columns = [‘Forecast 0’, ‘Forecast 1’], index = [‘Actual 0’, ‘Actual 1’]) |

Как мы видим, алгоритм ошибся пять раз. Дважды он посчитал, что наблюдение относится к классу 1, хотя на самом деле это был класс 0, и трижды, наоборот, неверно отнес класс 1 к классу 0.

Решающая граница

Выше мы уже вывели уравнение решающей границы. Воспользуемся им, чтобы визуально оценить насколько удачно классификатор справился с поставленной задачей.

|

# рассчитаем сдвиг (c) и наклон (m) линии границы c, m = —thetas[0]/thetas[2], —thetas[1]/thetas[2] c, m |

|

(0.1227046263531282, -0.915731474695505) |

|

# найдем минимальное и максимальное значения для спирта (ось x) xmin, xmax = min(X[‘alcohol’]), max(X[‘alcohol’]) # найдем минимальное и максимальное значения для пролина (ось y) ymin, ymax = min(X[‘proline’]), max(X[‘proline’]) # запишем значения оси x в переменную xd xd = np.array([xmin, xmax]) xd |

|

array([-2.15362589, 2.12194856]) |

|

# подставим эти значения, а также значения сдвига и наклона в уравнение линии yd = m * xd + c # в результате мы получим координаты двух точек, через которые проходит линия границы (xd[0], yd[0]), (xd[1], yd[1]) |

|

((-2.1536258890738247, 2.0948476376971197), (2.1219485561396647, -1.8204304541886445)) |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 |