Матрица ошибок – это метрика производительности классифицирующей модели Машинного обучения (ML).

Когда мы получаем данные, то после очистки и предварительной обработки, первым делом передаем их в модель и, конечно же, получаем результат в виде вероятностей. Но как мы можем измерить эффективность нашей модели? Именно здесь матрица ошибок и оказывается в центре внимания.

Матрица ошибок – это показатель успешности классификации, где классов два или более. Это таблица с 4 различными комбинациями сочетаний прогнозируемых и фактических значений.

Давайте рассмотрим значения ячеек (истинно позитивные, ошибочно позитивные, ошибочно негативные, истинно негативные) с помощью «беременной» аналогии.

Истинно позитивное предсказание (True Positive, сокр. TP)

Вы предсказали положительный результат, и женщина действительно беременна.

Истинно отрицательное предсказание (True Negative, TN)

Вы предсказали отрицательный результат, и мужчина действительно не беременен.

Ошибочно положительное предсказание (ошибка типа I, False Positive, FN)

Вы предсказали положительный результат (мужчина беременен), но на самом деле это не так.

Ошибочно отрицательное предсказание (ошибка типа II, False Negative, FN)

Вы предсказали, что женщина не беременна, но на самом деле она беременна.

Давайте разберемся в матрице ошибок с помощью арифметики.

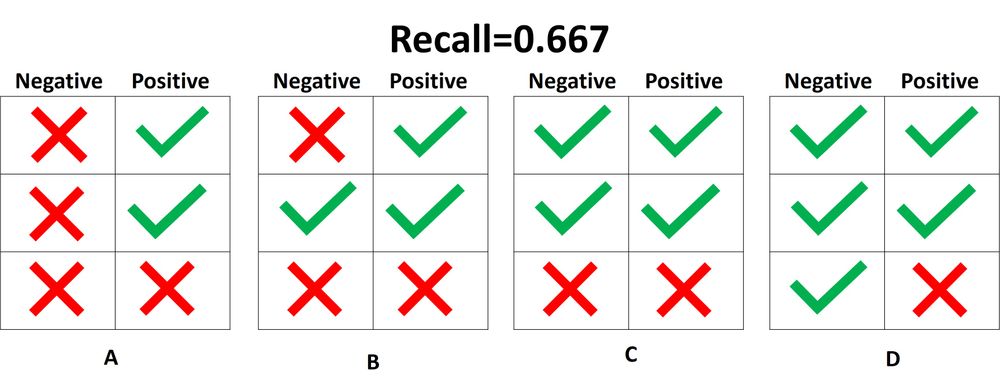

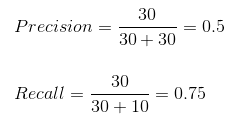

Пример. Мы располагаем датасетом пациентов, у которых диагностируют рак. Зная верный диагноз (столбец целевой переменной «Y на самом деле»), хотим усовершенствовать диагностику с помощью модели Машинного обучения. Модель получила тренировочные данные, и на тестовой части, состоящей из 7 записей (в реальных задачах, конечно, больше) и изображенной ниже, мы оцениваем, насколько хорошо прошло обучение.

Модель сделала свои предсказания для каждого пациента и записала вероятности от 0 до 1 в столбец «Предсказанный Y». Мы округляем эти числа, приводя их к нулю или единице, с помощью порога, равного 0,6 (ниже этого значения – ноль, пациент здоров). Результаты округления попадают в столбец «Предсказанная вероятность»: например, для первой записи модель указала 0,5, что соответствует нулю. В последнем столбце мы анализируем, угадала ли модель.

Теперь, используя простейшие формулы, мы рассчитаем Отзыв (Recall), точность результата измерений (Precision), точность измерений (Accuracy), и наконец поймем разницу между этими метриками.

Отзыв

Из всех положительных значений, которые мы предсказали правильно, сколько на самом деле положительных? Подсчитаем, сколько единиц в столбце «Y на самом деле» (4), это и есть сумма TP + FN. Теперь определим с помощью «Предсказанной вероятности», сколько из них диагностировано верно (2), это и будет TP.

$$Отзыв = frac{TP}{TP + FN} = frac{2}{2 + 2} = frac{1}{2}$$

Точность результата измерений (Precision)

В этом уравнении из неизвестных только FP. Ошибочно диагностированных как больных здесь только одна запись.

$$Точностьspaceрезультатаspaceизмерений = frac{TP}{TP + FP} = frac{2}{2 + 1} = frac{2}{3}$$

Точность измерений (Accuracy)

Последнее значение, которое предстоит экстраполировать из таблицы – TN. Правильно диагностированных моделью здоровых людей здесь 2.

$$Точностьspaceизмерений = frac{TP + TN}{Всегоspaceзначений} = frac{2 + 2}{7} = frac{4}{7}$$

F-мера точности теста

Эти метрики полезны, когда помогают вычислить F-меру – конечный показатель эффективности модели.

$$F-мера = frac{2 * Отзыв * Точностьspaceизмерений}{Отзыв + Точностьspaceизмерений} = frac{2 * frac{1}{2} * frac{2}{3}}{frac{1}{2} + frac{2}{3}} = 0,56$$

Наша скромная модель угадывает лишь 56% процентов диагнозов, и такой результат, как правило, считают промежуточным и работают над улучшением точности модели.

SkLearn

С помощью замечательной библиотеки Scikit-learn мы можем мгновенно определить множество метрик, и матрица ошибок – не исключение.

from sklearn.metrics import confusion_matrix

y_true = [2, 0, 2, 2, 0, 1]

y_pred = [0, 0, 2, 2, 0, 2]

confusion_matrix(y_true, y_pred)Выводом будет ряд, состоящий из трех списков:

array([[2, 0, 0],

[0, 0, 1],

[1, 0, 2]])Значения диагонали сверху вниз слева направо [2, 0, 2] – это число верно предсказанных значений.

Фото: @opeleye

Мы уже рассказывали, как машинное обучение применяется для прогнозирования будущих событий в финансовом секторе, нефтегазовой промышленности, логистике, HR-менеджменте, девелопменте, страховании, муниципальном управлении, маркетинге, ритейле и других отраслях экономики. Сегодня рассмотрим еще несколько практических примеров такого приложения Machine Learning и в этом контексте разберем одно из ключевых понятий Data Science по оценке моделей. Читайте в нашей статье, что такое матрица ошибок (confusion matrix) и как она помогает измерить эффективность используемых ML-алгоритмов и других инструментов бизнес-аналитики, оценив потенциальные убытки и выгоды от возможных сценариев будущего в задаче прогнозирования спроса.

От ритейла до банка: 5 примеров применения Big Data и Machine Learning в задачах прогнозирования спроса и предложения

Вообще сегодня задача прогнозирования спроса стала довольно обыденным приложением методов Machine Learning (ML) в реальном бизнесе. В частности, в декабре 2019 года сервис объявлений «Юла» ускорил публикацию объявлений по продаже товаров с помощью функции их распознавания по фотографии. Помимо собственно распознавания того, что сфотографировано, нейросетевые модели предлагают пользователю уточнить характеристики продукта и оценивают его стоимость в среднем по рынку. При этом пользователю выдается прогноз, насколько быстро он продаст товар при различных ценах [1].

Другой пример, московский сервис приготовления и доставки еды навынос «Кухня на районе» с помощью нейросетей и ежедневной статистики продаж рассчитывает, сколько продуктов нужно привезти на каждую точку, чтобы минимизировать количество остатков. Анализируя данные по проданным позициям в разных локациях, нейросеть из 3 500 вариантов отбирает сотню блюд, которые будут максимально востребованы, чтобы готовить именно их на районных кухнях в течение следующей недели [2].

Подобным образом, на основе постоянного анализа продаж, машинное обучение позволяет эффективно решить задачу ценообразования, установив наиболее оптимальную стоимость на отдельные продукты и целые товарные категории. Например, именно это было сделано в отечественном интернет-магазине детских игрушек Babadu.ru, когда методы Machine Learning помогли разработать несколько маркетинговых стратегий, наиболее выгодных для ритейлера [3]. Аналогично строятся ML-модели эластичного спроса в другом российском гиганте интернет-торговли, Ozon.ru. Разработанный алгоритм анализирует значения более 150 признаков в истории продаж, чтобы на выходе предоставить точный прогноз по будущим заказам. При этом в модели заложена функция минимизации денежных потерь на покупку и хранение лишних товаров на складе или отток клиента (Churn Rate) из-за отсутствия нужного продукта [4].

Похожая задача прогнозирования спроса актуальна и для банков, которые стремятся оптимизировать процессы работы с наличными деньгами в своих банкоматах. Финансовые корпорации хотят, с одной стороны, чтобы средства не лежали в банкоматах «без дела»: гораздо выгоднее, например, разместить их на краткосрочном депозите. Но, клиенты будут недовольны, когда столкнутся с отказом из-за недостаточного количества денег в банкомате. Это грозит репутационными потерями, поэтому банк стремится решить данную проблему с помощью точного предсказания спроса на наличность в каждой точке расположения банкоматов. При этом нужно учитывать, что спрос на наличные зависит от множества параметров: макроэкономические факторы, политические новости, социальные события, расположение банкомата, прогноз погоды, время года, день недели и т.д. Чтобы предсказать завтрашнюю потребность в наличных для конкретного банкомата, Сбербанк, например, с 2016 года использует адаптивные алгоритмы машинного обучения вместе с классическими методами анализа временных рядов. Такие модели обеспечивают динамическое перестроение всех анализируемых параметров, предоставляя на выходе эффективный план оптимального распределения и перемещения наличных между банкоматами [5].

Машинное обучение на Python

Код курса

PYML

Ближайшая дата курса

18 сентября, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

49 500 руб.

Что такое матрица ошибок и зачем она нужна: пример расчета стоимости ошибки прогнозирования

Поскольку в бизнесе поиск баланса между спросом и предложением напрямую конвертируется в деньги, возникает вопрос, насколько выгодно применение методов Machine Learning для решения этой задачи. С целью сопоставления предсказаний и реальности в Data Science используется матрица ошибок (confusion matrix) – таблица с 4 различными комбинациями прогнозируемых и фактических значений. Прогнозируемые значения описываются как положительные и отрицательные, а фактические – как истинные и ложные [6]. Вообще матрица ошибок используется для оценки точности моделей в задачах классификации. Но прогнозирование и распознавание образов можно рассматривать как частный случай этой проблемы, поэтому confusion matrix актуальна и для измерения точности предсказаний. Важно, что матрица ошибок позволяет оценить эффективность прогноза не только в качественном, но и в количественном выражении, т.е. измерить стоимость ошибки в деньгах. Например, каковы будут расходы на удержание пользователя, если машинное обучение предсказало, что он перестанет приносить компании пользу [7]? Аналогичный вопрос по предсказанию оттока (Churn Rate) актуален и в HR-сфере для удержания ключевых сотрудников, мотивация которых снижается. Впрочем, матрица ошибок может использоваться не только в рамках применения Machine Learning. По сути, этот метод оценки стоимости прогноза является универсальным аналитическим инструментом.

|

Прогноз |

Реальность |

|

|

+ |

— |

|

|

+ |

True Positive (истинно-положительное решение): прогноз совпал с реальностью, результат положительный произошел, как и было предсказано ML-моделью |

False Positive (ложноположительное решение): ошибка 1-го рода, ML-модель предсказала положительный результат, а на самом деле он отрицательный |

|

— |

False Negative (ложноотрицательное решение): ошибка 2-го рода – ML-модель предсказала отрицательный результат, но на самом деле он положительный |

True Negative (истинно-отрицательное решение): результат отрицательный, ML-прогноз совпал с реальностью |

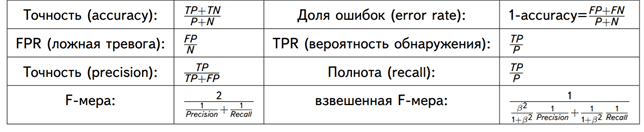

С математической точки зрения оценить точность ML-модели можно с помощью следующих метрик [8]:

- Точность – сколько всего результатов было предсказано верно;

- Доля ошибок;

- Полнота – сколько истинных результатов было предсказано верно;

- F-мера, которая позволяет сравнить 2 модели, одновременно оценив полноту и точность. Здесь используется среднее гармоническое вместо среднего арифметического, сглаживая расчеты за счет исключения экстремальных значений.

В количественном выражении это будет выглядеть так:

- P – число истинных результатов, P = TP + FN;

- N – число ложных результатов, N = TN + FP.

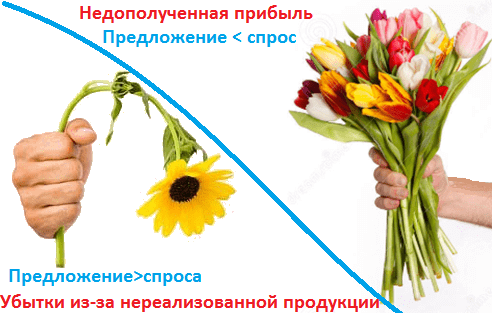

Рассмотрим матрицу ошибок на практическом примере для задачи прогнозирования спроса на скоропортящуюся продукцию, которая должна быть продана конечному пользователю в течение суток. Например, букеты цветов, продающиеся по цене k рублей при закупочной стоимости в p рублей. Предположим, с помощью Machine Learning было предложена 2 варианта:

- Положительный прогноз (+), что по цене k будут полностью раскуплены все цветы в количестве n букетов.

- Отрицательный прогноз (+), что по цене k будут полностью раскуплены не все цветы, останется m не проданных букетов.

Соответственно, матрица ошибок для этого случая будет выглядеть следующим образом:

|

Прогноз |

Реальность |

|

|

Проданы все букеты цветов |

Остались не проданные m букетов |

|

|

+: Проданы все n букетов по k рублей c ценой закупки p |

True Positive: прогноз совпал с реальностью, все закупленные n букетов проданы Выручка = n*k Затраты = n*p Прибыль = n*(k-p) Стоимость ошибки = 0 |

False Positive: ошибка 1-го рода, ML-модель предсказала, что будет n продаж, а на самом деле их было (n-m), осталось m не проданных букетов, которые пропали и не вернули затраты на их покупку Выручка = (n-m)*k Затраты = n*p Прибыль = n*(k-p) – m*k Стоимость ошибки = m*p |

|

—: Остались не проданные m букетов c ценой закупки p |

False Negative: ошибка 2-го рода – ML-модель предсказала, что n букетов не будет продано, поэтому закупили (n-m) букетов, но спрос был на n букетов. Эффект недополученной прибыли Выручка = (n-m)*k Затраты = (n-m)*p Прибыль = (n-m)*(k-p) Стоимость ошибки = m*k |

True Negative: ML-прогноз совпал с реальностью, было раскуплено (n-m) букетов по цене k, сколько и было изначально закуплено по цене p Выручка = (n-m)*k Затраты = (n-m)*p Прибыль = (n-m)*(k-p) Стоимость ошибки = 0 |

Аналитика больших данных для руководителей

Код курса

BDAM

Ближайшая дата курса

28 июня, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

66 000 руб.

Таким образом, с помощью confusion matrix можно измерить эффективность прогноза в денежном выражении, что весьма актуально для практического бизнес-приложения Machine Learning. Впрочем, отметим еще раз, что данный метод предварительной оценки будущих сценариев можно использовать и вне сферы Data Science, оценивая риски и перспективы в рамках классического бизнес-анализа.

Другие практические вопросы системного и бизнес-анализа рассматриваются в рамках нашей Школы прикладного бизнес-анализа. А особенности практического применения больших данных и машинного обучения разбираются на наших образовательных курсах в лицензированном учебном центре обучения и повышения квалификации ИТ-специалистов (менеджеров, архитекторов, инженеров, администраторов, Data Scientist’ов и аналитиков Big Data) в Москве:

- Аналитика больших данных для руководителей

- Машинное обучение на Python

Источники

- https://www.the-village.ru/village/city/news-city/371179-tseny

- https://www.the-village.ru/village/business/businessmen/371631-kuhnya-na-rayone

- https://chernobrovov.ru/articles/kak-mashinnoe-obuchenie-pomogaet-pravilno-ustanavlivat-pravilnye-ceny.html

- https://habr.com/ru/company/ozontech/blog/431950/

- http://futurebanking.ru/post/3213

- https://hranalytic.ru/kak-ponyat-matrica-nesootvetstvij-confusion-matrix/

- https://chernobrovov.ru/articles/kak-izmerit-effektivnost-machine-learning-schitaem-metriki-i-dengi-na-primere-prognozirovaniya-ottoka-polzovatelej.html

- http://www.machinelearning.ru/wiki/images/archive/5/54/20151001162720!Kitov-ML-05-Model_evaluation.pdf

Матрица ошибок – это метрика производительности классифицирующей модели Машинного обучения (ML).

Когда мы получаем данные, то после очистки и предварительной обработки, первым делом передаем их в модель и, конечно же, получаем результат в виде вероятностей. Но как мы можем измерить эффективность нашей модели? Именно здесь матрица ошибок и оказывается в центре внимания.

Матрица ошибок – это показатель успешности классификации, где классов два или более. Это таблица с 4 различными комбинациями сочетаний прогнозируемых и фактических значений.

Давайте рассмотрим значения ячеек (истинно позитивные, ошибочно позитивные, ошибочно негативные, истинно негативные) с помощью «беременной» аналогии.

Истинно позитивное предсказание (True Positive, сокр. TP)

Вы предсказали положительный результат, и женщина действительно беременна.

Истинно отрицательное предсказание (True Negative, TN)

Вы предсказали отрицательный результат, и мужчина действительно не беременен.

Ошибочно положительное предсказание (ошибка типа I, False Positive, FN)

Вы предсказали положительный результат (мужчина беременен), но на самом деле это не так.

Ошибочно отрицательное предсказание (ошибка типа II, False Negative, FN)

Вы предсказали, что женщина не беременна, но на самом деле она беременна.

Давайте разберемся в матрице ошибок с помощью арифметики.

Пример. Мы располагаем датасетом пациентов, у которых диагностируют рак. Зная верный диагноз (столбец целевой переменной «Y на самом деле»), хотим усовершенствовать диагностику с помощью модели Машинного обучения. Модель получила тренировочные данные, и на тестовой части, состоящей из 7 записей (в реальных задачах, конечно, больше) и изображенной ниже, мы оцениваем, насколько хорошо прошло обучение.

Модель сделала свои предсказания для каждого пациента и записала вероятности от 0 до 1 в столбец «Предсказанный Y». Мы округляем эти числа, приводя их к нулю или единице, с помощью порога, равного 0,6 (ниже этого значения – ноль, пациент здоров). Результаты округления попадают в столбец «Предсказанная вероятность»: например, для первой записи модель указала 0,5, что соответствует нулю. В последнем столбце мы анализируем, угадала ли модель.

Теперь, используя простейшие формулы, мы рассчитаем Отзыв (Recall), точность результата измерений (Precision), точность измерений (Accuracy), и наконец поймем разницу между этими метриками.

Отзыв

Из всех положительных значений, которые мы предсказали правильно, сколько на самом деле положительных? Подсчитаем, сколько единиц в столбце «Y на самом деле» (4), это и есть сумма TP + FN. Теперь определим с помощью «Предсказанной вероятности», сколько из них диагностировано верно (2), это и будет TP.

$$Отзыв = frac{TP}{TP + FN} = frac{2}{2 + 2} = frac{1}{2}$$

Точность результата измерений (Precision)

В этом уравнении из неизвестных только FP. Ошибочно диагностированных как больных здесь только одна запись.

$$Точностьspaceрезультатаspaceизмерений = frac{TP}{TP + FP} = frac{2}{2 + 1} = frac{2}{3}$$

Точность измерений (Accuracy)

Последнее значение, которое предстоит экстраполировать из таблицы – TN. Правильно диагностированных моделью здоровых людей здесь 2.

$$Точностьspaceизмерений = frac{TP + TN}{Всегоspaceзначений} = frac{2 + 2}{7} = frac{4}{7}$$

F-мера точности теста

Эти метрики полезны, когда помогают вычислить F-меру – конечный показатель эффективности модели.

$$F-мера = frac{2 * Отзыв * Точностьspaceизмерений}{Отзыв + Точностьspaceизмерений} = frac{2 * frac{1}{2} * frac{2}{3}}{frac{1}{2} + frac{2}{3}} = 0,56$$

Наша скромная модель угадывает лишь 56% процентов диагнозов, и такой результат, как правило, считают промежуточным и работают над улучшением точности модели.

SkLearn

С помощью замечательной библиотеки Scikit-learn мы можем мгновенно определить множество метрик, и матрица ошибок – не исключение.

from sklearn.metrics import confusion_matrix

y_true = [2, 0, 2, 2, 0, 1]

y_pred = [0, 0, 2, 2, 0, 2]

confusion_matrix(y_true, y_pred)Выводом будет ряд, состоящий из трех списков:

array([[2, 0, 0],

[0, 0, 1],

[1, 0, 2]])Значения диагонали сверху вниз слева направо [2, 0, 2] – это число верно предсказанных значений.

Фото: @opeleye

На чтение 3 мин. Опубликовано 13.06.2019

Перевод статьи – Understanding Confusion Matrix – Sarang Narkhede

Когда мы получаем данные после очистки, предварительной обработки и обработки данных, первым шагом, который мы делаем, является создание модели и, конечно, получение результатов в вероятностях. Но держись! Как, черт возьми, мы можем измерить эффективность нашей модели? Лучшая эффективность, лучшая производительность и это именно то, что мы хотим. В данном случае мы начинаем использовать матрицу ошибок. Матрица ошибок (Confusion Matrix) – это измерение производительности для классификации машинного обучения.

Содержание

- Этот пост призван ответить на следующие вопросы:

- Что такое матрица ошибок, и зачем она нужна?

- Как вычислить матрицу ошибок для задачи классификации с бинарными классами?

Этот пост призван ответить на следующие вопросы:

- Что такое Матрица ошибок и зачем она нужна?

- Как вычислить матрицу ошибок для задач бинарной классификации?

Сегодня давайте разберемся с матрицей путаницы раз и навсегда.

Что такое матрица ошибок, и зачем она нужна?

Ну, это измерение производительности для задачи классификации машинного обучения, где выходной может быть два или более классов. Это таблица с 4 различными комбинациями прогнозируемых и фактических значений.

Это чрезвычайно полезно для вычисления Полноты, Точности, Специфичность, Точность и, что наиболее важно кривой ошибок AUC-ROC.

Давайте поймем термины TP, FP, FN, TN на примере аналогии с беременностью.

TP — истино-положительное решение:

Интерпретация: Вы предсказали положительное, и это правда.

Вы предсказали, что женщина беременна, и она на самом деле беременна.

TN — истино-отрицательное решение:

Интерпретация: Вы прогнозировали отрицательное значения, и это правда.

Вы предсказали, что мужчина не беременен, а он на самом деле не беременен.

FP — ложно-положительное решение (Ошибка типа 1):

Интерпретация: Вы предсказали положительное значение, и это неверно.

Вы предсказали, что мужчина беременен, но на самом деле это не так.

FN— ложно-отрицательное решение (Ошибка Типа 2):

Интерпретация: Вы предсказали отрицательное значение, и это неверно.

Вы предсказали, что женщина не беременна, но она на самом деле беременная.

Только помните, мы описываем прогнозируемые значения как положительные и отрицательные, а фактические значения как истинные и ложные.

How to Calculate Confusion Matrix for a 2-class classification problem?

Как вычислить матрицу ошибок для задачи классификации с бинарными классами?

Давайте разберемся с матрицей ошибок посредством математик

Полнота Recall

Из всех положительных классов, сколько мы предсказали правильно. Это должно быть как можно выше.

Точность Precision

Из всех классов, сколько мы предсказали правильно. Это должно быть как можно выше.

F-мера

Трудно сравнить две модели с низкой точностью и высокой отзывчивостью или наоборот. Поэтому, чтобы сделать их сопоставимыми, мы используем F-меру. F-мера помогает измерять Полноту и Точность одновременно. Она использует гармоническое среднее вместо среднего арифметического, наказывая экстремальные значения больше.

https://towardsdatascience.com/understanding-confusion-matrix-a9ad42dcfd62

Метрики в задачах машинного обучения

Привет, Хабр!

В задачах машинного обучения для оценки качества моделей и сравнения различных алгоритмов используются метрики, а их выбор и анализ — непременная часть работы датасатаниста.

В этой статье мы рассмотрим некоторые критерии качества в задачах классификации, обсудим, что является важным при выборе метрики и что может пойти не так.

Метрики в задачах классификации

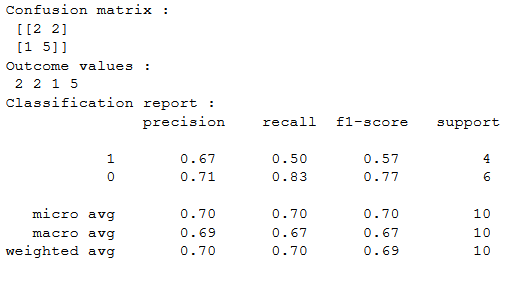

Для демонстрации полезных функций sklearn и наглядного представления метрик мы будем использовать датасет по оттоку клиентов телеком-оператора.

Загрузим необходимые библиотеки и посмотрим на данные

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.pylab import rc, plot

import seaborn as sns

from sklearn.preprocessing import LabelEncoder, OneHotEncoder

from sklearn.model_selection import cross_val_score

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier

from sklearn.metrics import precision_recall_curve, classification_report

from sklearn.model_selection import train_test_split

df = pd.read_csv('../../data/telecom_churn.csv')

df.head(5)

Предобработка данных

# Сделаем маппинг бинарных колонок

# и закодируем dummy-кодированием штат (для простоты, лучше не делать так для деревянных моделей)

d = {'Yes' : 1, 'No' : 0}

df['International plan'] = df['International plan'].map(d)

df['Voice mail plan'] = df['Voice mail plan'].map(d)

df['Churn'] = df['Churn'].astype('int64')

le = LabelEncoder()

df['State'] = le.fit_transform(df['State'])

ohe = OneHotEncoder(sparse=False)

encoded_state = ohe.fit_transform(df['State'].values.reshape(-1, 1))

tmp = pd.DataFrame(encoded_state,

columns=['state ' + str(i) for i in range(encoded_state.shape[1])])

df = pd.concat([df, tmp], axis=1)Accuracy, precision и recall

Перед переходом к самим метрикам необходимо ввести важную концепцию для описания этих метрик в терминах ошибок классификации — confusion matrix (матрица ошибок).

Допустим, что у нас есть два класса и алгоритм, предсказывающий принадлежность каждого объекта одному из классов, тогда матрица ошибок классификации будет выглядеть следующим образом:

|

|

|

|---|---|---|

|

True Positive (TP) | False Positive (FP) |

|

False Negative (FN) | True Negative (TN) |

Здесь  — это ответ алгоритма на объекте, а

— это ответ алгоритма на объекте, а  — истинная метка класса на этом объекте.

— истинная метка класса на этом объекте.

Таким образом, ошибки классификации бывают двух видов: False Negative (FN) и False Positive (FP).

Обучение алгоритма и построение матрицы ошибок

X = df.drop('Churn', axis=1)

y = df['Churn']

# Делим выборку на train и test, все метрики будем оценивать на тестовом датасете

X_train, X_test, y_train, y_test = train_test_split(X, y, stratify=y, test_size=0.33, random_state=42)

# Обучаем ставшую родной логистическую регрессию

lr = LogisticRegression(random_state=42)

lr.fit(X_train, y_train)

# Воспользуемся функцией построения матрицы ошибок из документации sklearn

def plot_confusion_matrix(cm, classes,

normalize=False,

title='Confusion matrix',

cmap=plt.cm.Blues):

"""

This function prints and plots the confusion matrix.

Normalization can be applied by setting `normalize=True`.

"""

plt.imshow(cm, interpolation='nearest', cmap=cmap)

plt.title(title)

plt.colorbar()

tick_marks = np.arange(len(classes))

plt.xticks(tick_marks, classes, rotation=45)

plt.yticks(tick_marks, classes)

if normalize:

cm = cm.astype('float') / cm.sum(axis=1)[:, np.newaxis]

print("Normalized confusion matrix")

else:

print('Confusion matrix, without normalization')

print(cm)

thresh = cm.max() / 2.

for i, j in itertools.product(range(cm.shape[0]), range(cm.shape[1])):

plt.text(j, i, cm[i, j],

horizontalalignment="center",

color="white" if cm[i, j] > thresh else "black")

plt.tight_layout()

plt.ylabel('True label')

plt.xlabel('Predicted label')

font = {'size' : 15}

plt.rc('font', **font)

cnf_matrix = confusion_matrix(y_test, lr.predict(X_test))

plt.figure(figsize=(10, 8))

plot_confusion_matrix(cnf_matrix, classes=['Non-churned', 'Churned'],

title='Confusion matrix')

plt.savefig("conf_matrix.png")

plt.show()

Accuracy

Интуитивно понятной, очевидной и почти неиспользуемой метрикой является accuracy — доля правильных ответов алгоритма:

Эта метрика бесполезна в задачах с неравными классами, и это легко показать на примере.

Допустим, мы хотим оценить работу спам-фильтра почты. У нас есть 100 не-спам писем, 90 из которых наш классификатор определил верно (True Negative = 90, False Positive = 10), и 10 спам-писем, 5 из которых классификатор также определил верно (True Positive = 5, False Negative = 5).

Тогда accuracy:

Однако если мы просто будем предсказывать все письма как не-спам, то получим более высокую accuracy:

При этом, наша модель совершенно не обладает никакой предсказательной силой, так как изначально мы хотели определять письма со спамом. Преодолеть это нам поможет переход с общей для всех классов метрики к отдельным показателям качества классов.

Precision, recall и F-мера

Для оценки качества работы алгоритма на каждом из классов по отдельности введем метрики precision (точность) и recall (полнота).

Precision можно интерпретировать как долю объектов, названных классификатором положительными и при этом действительно являющимися положительными, а recall показывает, какую долю объектов положительного класса из всех объектов положительного класса нашел алгоритм.

Именно введение precision не позволяет нам записывать все объекты в один класс, так как в этом случае мы получаем рост уровня False Positive. Recall демонстрирует способность алгоритма обнаруживать данный класс вообще, а precision — способность отличать этот класс от других классов.

Как мы отмечали ранее, ошибки классификации бывают двух видов: False Positive и False Negative. В статистике первый вид ошибок называют ошибкой I-го рода, а второй — ошибкой II-го рода. В нашей задаче по определению оттока абонентов, ошибкой первого рода будет принятие лояльного абонента за уходящего, так как наша нулевая гипотеза состоит в том, что никто из абонентов не уходит, а мы эту гипотезу отвергаем. Соответственно, ошибкой второго рода будет являться «пропуск» уходящего абонента и ошибочное принятие нулевой гипотезы.

Precision и recall не зависят, в отличие от accuracy, от соотношения классов и потому применимы в условиях несбалансированных выборок.

Часто в реальной практике стоит задача найти оптимальный (для заказчика) баланс между этими двумя метриками. Классическим примером является задача определения оттока клиентов.

Очевидно, что мы не можем находить всех уходящих в отток клиентов и только их. Но, определив стратегию и ресурс для удержания клиентов, мы можем подобрать нужные пороги по precision и recall. Например, можно сосредоточиться на удержании только высокодоходных клиентов или тех, кто уйдет с большей вероятностью, так как мы ограничены в ресурсах колл-центра.

Обычно при оптимизации гиперпараметров алгоритма (например, в случае перебора по сетке GridSearchCV ) используется одна метрика, улучшение которой мы и ожидаем увидеть на тестовой выборке.

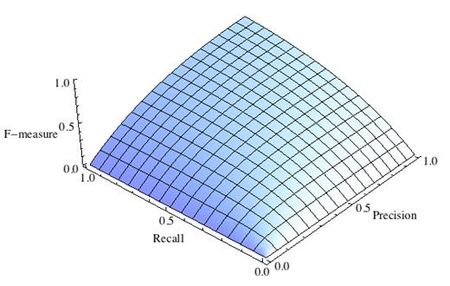

Существует несколько различных способов объединить precision и recall в агрегированный критерий качества. F-мера (в общем случае  ) — среднее гармоническое precision и recall :

) — среднее гармоническое precision и recall :

в данном случае определяет вес точности в метрике, и при

в данном случае определяет вес точности в метрике, и при  это среднее гармоническое (с множителем 2, чтобы в случае precision = 1 и recall = 1 иметь

это среднее гармоническое (с множителем 2, чтобы в случае precision = 1 и recall = 1 иметь  )

)

F-мера достигает максимума при полноте и точности, равными единице, и близка к нулю, если один из аргументов близок к нулю.

В sklearn есть удобная функция _metrics.classificationreport, возвращающая recall, precision и F-меру для каждого из классов, а также количество экземпляров каждого класса.

report = classification_report(y_test, lr.predict(X_test), target_names=['Non-churned', 'Churned'])

print(report)

| class | precision | recall | f1-score | support |

|---|---|---|---|---|

| Non-churned | 0.88 | 0.97 | 0.93 | 941 |

| Churned | 0.60 | 0.25 | 0.35 | 159 |

| avg / total | 0.84 | 0.87 | 0.84 | 1100 |

Здесь необходимо отметить, что в случае задач с несбалансированными классами, которые превалируют в реальной практике, часто приходится прибегать к техникам искусственной модификации датасета для выравнивания соотношения классов. Их существует много, и мы не будем их касаться, здесь можно посмотреть некоторые методы и выбрать подходящий для вашей задачи.

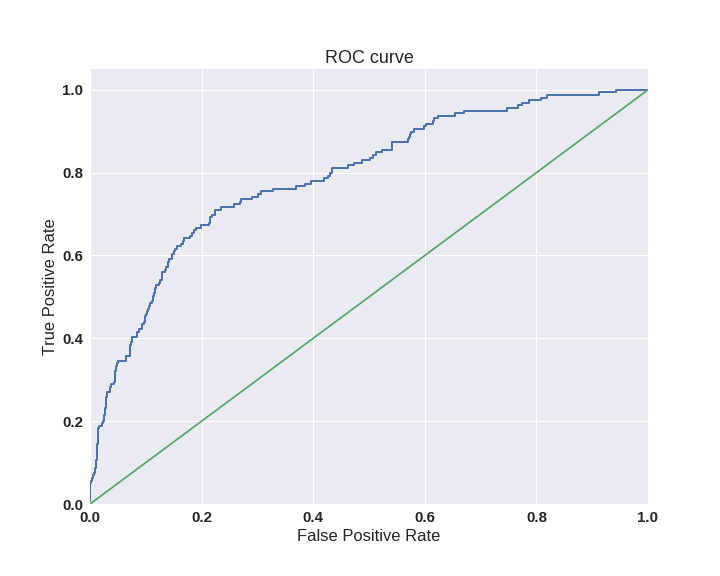

AUC-ROC и AUC-PR

При конвертации вещественного ответа алгоритма (как правило, вероятности принадлежности к классу, отдельно см. SVM) в бинарную метку, мы должны выбрать какой-либо порог, при котором 0 становится 1. Естественным и близким кажется порог, равный 0.5, но он не всегда оказывается оптимальным, например, при вышеупомянутом отсутствии баланса классов.

Одним из способов оценить модель в целом, не привязываясь к конкретному порогу, является AUC-ROC (или ROC AUC) — площадь (Area Under Curve) под кривой ошибок (Receiver Operating Characteristic curve ). Данная кривая представляет из себя линию от (0,0) до (1,1) в координатах True Positive Rate (TPR) и False Positive Rate (FPR):

TPR нам уже известна, это полнота, а FPR показывает, какую долю из объектов negative класса алгоритм предсказал неверно. В идеальном случае, когда классификатор не делает ошибок (FPR = 0, TPR = 1) мы получим площадь под кривой, равную единице; в противном случае, когда классификатор случайно выдает вероятности классов, AUC-ROC будет стремиться к 0.5, так как классификатор будет выдавать одинаковое количество TP и FP.

Каждая точка на графике соответствует выбору некоторого порога. Площадь под кривой в данном случае показывает качество алгоритма (больше — лучше), кроме этого, важной является крутизна самой кривой — мы хотим максимизировать TPR, минимизируя FPR, а значит, наша кривая в идеале должна стремиться к точке (0,1).

Код отрисовки ROC-кривой

sns.set(font_scale=1.5)

sns.set_color_codes("muted")

plt.figure(figsize=(10, 8))

fpr, tpr, thresholds = roc_curve(y_test, lr.predict_proba(X_test)[:,1], pos_label=1)

lw = 2

plt.plot(fpr, tpr, lw=lw, label='ROC curve ')

plt.plot([0, 1], [0, 1])

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('ROC curve')

plt.savefig("ROC.png")

plt.show()

Критерий AUC-ROC устойчив к несбалансированным классам (спойлер: увы, не всё так однозначно) и может быть интерпретирован как вероятность того, что случайно выбранный positive объект будет проранжирован классификатором выше (будет иметь более высокую вероятность быть positive), чем случайно выбранный negative объект.

Рассмотрим следующую задачу: нам необходимо выбрать 100 релевантных документов из 1 миллиона документов. Мы намашинлернили два алгоритма:

- Алгоритм 1 возвращает 100 документов, 90 из которых релевантны. Таким образом,

- Алгоритм 2 возвращает 2000 документов, 90 из которых релевантны. Таким образом,

Скорее всего, мы бы выбрали первый алгоритм, который выдает очень мало False Positive на фоне своего конкурента. Но разница в False Positive Rate между этими двумя алгоритмами крайне мала — всего 0.0019. Это является следствием того, что AUC-ROC измеряет долю False Positive относительно True Negative и в задачах, где нам не так важен второй (больший) класс, может давать не совсем адекватную картину при сравнении алгоритмов.

Для того чтобы поправить положение, вернемся к полноте и точности :

- Алгоритм 1

- Алгоритм 2

Здесь уже заметна существенная разница между двумя алгоритмами — 0.855 в точности!

Precision и recall также используют для построения кривой и, аналогично AUC-ROC, находят площадь под ней.

Здесь можно отметить, что на маленьких датасетах площадь под PR-кривой может быть чересчур оптимистична, потому как вычисляется по методу трапеций, но обычно в таких задачах данных достаточно. За подробностями о взаимоотношениях AUC-ROC и AUC-PR можно обратиться сюда.

Logistic Loss

Особняком стоит логистическая функция потерь, определяемая как:

здесь — это ответ алгоритма на  -ом объекте, — истинная метка класса на -ом объекте, а

-ом объекте, — истинная метка класса на -ом объекте, а  размер выборки.

размер выборки.

Подробно про математическую интерпретацию логистической функции потерь уже написано в рамках поста про линейные модели.

Данная метрика нечасто выступает в бизнес-требованиях, но часто — в задачах на kaggle.

Интуитивно можно представить минимизацию logloss как задачу максимизации accuracy путем штрафа за неверные предсказания. Однако необходимо отметить, что logloss крайне сильно штрафует за уверенность классификатора в неверном ответе.

Рассмотрим пример:

def logloss_crutch(y_true, y_pred, eps=1e-15):

return - (y_true * np.log(y_pred) + (1 - y_true) * np.log(1 - y_pred))

print('Logloss при неуверенной классификации %f' % logloss_crutch(1, 0.5))

>> Logloss при неуверенной классификации 0.693147

print('Logloss при уверенной классификации и верном ответе %f' % logloss_crutch(1, 0.9))

>> Logloss при уверенной классификации и верном ответе 0.105361

print('Logloss при уверенной классификации и НЕверном ответе %f' % logloss_crutch(1, 0.1))

>> Logloss при уверенной классификации и НЕверном ответе 2.302585Отметим, как драматически выросла logloss при неверном ответе и уверенной классификации!

Следовательно, ошибка на одном объекте может дать существенное ухудшение общей ошибки на выборке. Такие объекты часто бывают выбросами, которые нужно не забывать фильтровать или рассматривать отдельно.

Всё становится на свои места, если нарисовать график logloss:

Видно, что чем ближе к нулю ответ алгоритма при ground truth = 1, тем выше значение ошибки и круче растёт кривая.

Подытожим:

- В случае многоклассовой классификации нужно внимательно следить за метриками каждого из классов и следовать логике решения задачи, а не оптимизации метрики

- В случае неравных классов нужно подбирать баланс классов для обучения и метрику, которая будет корректно отражать качество классификации

- Выбор метрики нужно делать с фокусом на предметную область, предварительно обрабатывая данные и, возможно, сегментируя (как в случае с делением на богатых и бедных клиентов)

Полезные ссылки

- Курс Евгения Соколова: Семинар по выбору моделей (там есть информация по метрикам задач регрессии)

- Задачки на AUC-ROC от А.Г. Дьяконова

- Дополнительно о других метриках можно почитать на kaggle. К описанию каждой метрики добавлена ссылка на соревнования, где она использовалась

- Презентация Богдана Мельника aka ld86 про обучение на несбалансированных выборках

Благодарности

Спасибо mephistopheies и madrugado за помощь в подготовке статьи.

Что такое Матрица путаницы в машинном обучении

Перевод

Ссылка на автора

Сделать путаницу менее запутанной.

Матрица путаницы — это метод для подведения итогов работы алгоритма классификации.

Одна лишь точность классификации может вводить в заблуждение, если у вас неодинаковое количество наблюдений в каждом классе или если в вашем наборе данных более двух классов.

Вычисление матрицы путаницы может дать вам лучшее представление о том, что делает ваша классификационная модель правильной и какие ошибки она допускает.

В этом посте вы откроете матрицу путаницы для использования в машинном обучении.

Прочитав этот пост, вы узнаете:

- Что такое матрица путаницы и зачем вам ее использовать?

- Как рассчитать путаницу для двухклассовой задачи классификации с нуля.

- Как создать путаницу в Weka, Python и R.

Давайте начнем.

- Обновление октябрь 2017Исправлена небольшая ошибка в сработавшем примере (спасибо Raktim).

- Обновление дек / 2017: Исправлена небольшая ошибка в расчете точности (спасибо Robson Pastor Alexandre)

Точность классификации и ее ограничения

Точность классификации — это отношение правильных прогнозов к общим сделанным прогнозам.

classification accuracy = correct predictions / total predictionsЭто часто представляется в процентах путем умножения результата на 100.

classification accuracy = correct predictions / total predictions * 100Точность классификации также можно легко превратить в частоту ошибочной классификации или частоту ошибок путем инвертирования значения, такого как:

error rate = (1 - (correct predictions / total predictions)) * 100Точность классификации — отличное место для начала, но на практике часто возникают проблемы.

Основная проблема с точностью классификации заключается в том, что она скрывает детали, необходимые для лучшего понимания производительности вашей модели классификации. Есть два примера, где вы, скорее всего, столкнетесь с этой проблемой:

- При данных данных имеется более 2 классов. С 3 или более классами вы можете получить точность классификации 80%, но вы не знаете, так ли это, потому что все классы предсказываются одинаково хорошо, или модель игнорирует один или два класса.

- Когда ваши данные не имеют четного количества классов. Вы можете достичь точности 90% или более, но это не очень хорошая оценка, если 90 записей на каждые 100 принадлежат одному классу, и вы можете достичь этой оценки, всегда прогнозируя наиболее распространенное значение класса.

Точность классификации может скрыть детали, необходимые для диагностики производительности вашей модели. Но, к счастью, мы можем отделить эту деталь, используя путаницу.

Что такое Матрица замешательства?

Матрица путаницы — это краткое изложение результатов прогнозирования по проблеме классификации.

Количество правильных и неправильных прогнозов суммируется со значениями количества и разбивается по каждому классу. Это ключ к матрице путаницы.

Матрица путаницы показывает, как ваша модель классификации

смущен, когда он делает прогнозы.

Это дает вам представление не только об ошибках, допущенных вашим классификатором, но, что более важно, о типах ошибок, которые допускаются.

Именно эта разбивка преодолевает ограничение использования только точности классификации.

Как вычислить матрицу путаницы

Ниже приведен процесс расчета Матрицы путаницы.

- Вам нужен набор данных теста или набор данных проверки с ожидаемыми значениями результата.

- Сделайте прогноз для каждой строки в вашем тестовом наборе данных.

- Из ожидаемых результатов и прогнозов рассчитывают:

- Количество правильных прогнозов для каждого класса.

- Количество неверных прогнозов для каждого класса, организованных классом, которое было предсказано.

Эти числа затем организуются в таблицу или матрицу следующим образом:

- Ожидается вниз: Каждая строка матрицы соответствует прогнозируемому классу.

- Предсказано через вершинуКаждый столбец матрицы соответствует фактическому классу.

Подсчеты правильной и неправильной классификации затем заносятся в таблицу.

Общее количество правильных прогнозов для класса входит в ожидаемую строку для этого значения класса и в прогнозируемый столбец для этого значения класса.

Таким же образом, общее количество неправильных предсказаний для класса входит в ожидаемую строку для этого значения класса и в предсказанный столбец для этого значения класса.

На практике двоичный классификатор, такой как этот, может совершать два типа ошибок: он может неправильно назначить человека, который по умолчанию не имеет категории по умолчанию, или он может неправильно назначить человека, который не по умолчанию, категории по умолчанию. Часто бывает интересно определить, какой из этих двух типов ошибок допущен. Путаница […] — удобный способ отображения этой информации.

— страница 145, Введение в статистическое обучение: с приложениями в R 2014

Эта матрица может использоваться для задач с двумя классами, где ее очень легко понять, но ее можно легко применить к задачам с 3 или более значениями классов, добавляя больше строк и столбцов в матрицу путаницы

Давайте сделаем это объяснение создания беспорядочной матрицы конкретным на примере.

Матрица путаницы 2-х классов

Давайте представим, что у нас есть проблема классификации двух классов: предсказать, содержит ли фотография мужчину или женщину.

У нас есть тестовый набор данных из 10 записей с ожидаемыми результатами и набор прогнозов из нашего алгоритма классификации.

Expected, Predicted

man, woman

man, man

woman, woman

man, man

woman, man

woman, woman

woman, woman

man, man

man, woman

woman, womanДавайте начнем и вычислим точность классификации для этого набора прогнозов.

Алгоритм сделал 7 из 10 прогнозов правильными с точностью до 70%.

accuracy = total correct predictions / total predictions made * 100

accuracy = 7 / 10 * 100Но какие ошибки были сделаны?

Давайте превратим наши результаты в путаницу.

Во-первых, мы должны рассчитать количество правильных прогнозов для каждого класса.

men classified as men: 3

women classified as women: 4Теперь мы можем рассчитать количество неверных прогнозов для каждого класса, упорядоченных по прогнозируемому значению.

men classified as women: 2

woman classified as men: 1Теперь мы можем расположить эти значения в матрицу смешения 2-х классов:

men women

men 3 1

women 2 4Мы можем многому научиться из этой таблицы.

- Общее фактическое число мужчин в наборе данных является суммой значений в столбце мужчин (3 + 2)

- Общая фактическая численность женщин в наборе данных представляет собой сумму значений в столбце женщин (1 + 4).

- Правильные значения расположены по диагонали от левого верхнего до правого нижнего угла матрицы (3 + 4).

- Больше ошибок было сделано при прогнозировании мужчин как женщин, чем при прогнозировании женщин как мужчин.

Проблемы двух классов особенные

В задаче с двумя классами мы часто пытаемся провести различие между наблюдениями с конкретным результатом и обычными наблюдениями.

Например, болезненное состояние или событие без какого-либо болезненного состояния или какого-либо события

Таким образом, мы можем назначить строку события какположительный»И строка без событий как«отрицательный«. Затем мы можем назначить столбец прогнозов какправдаИ без события как «ложный«.

Это дает нам:

- «истинно положительный”Для правильно предсказанных значений событий.

- «ложно положительный”Для неправильно предсказанных значений событий.

- «правда отрицательный”Для правильно предсказанных значений без событий.

- «ложноотрицательный”Для неправильно предсказанных значений без событий.

Мы можем обобщить это в матрице путаницы следующим образом:

event no-event

event true positive false positive

no-event false negative true negativeЭто может помочь в расчете более сложных показателей классификации, таких как точность, отзыв, специфичность и чувствительность нашего классификатора.

Например, точность классификации рассчитывается как истинные позитивы + истинные негативы.

Рассмотрим случай, когда есть два класса. […] Верхняя строка таблицы соответствует образцам, прогнозируемым как события. Некоторые предсказаны правильно (истинные положительные результаты или TP), в то время как другие неточно классифицированы (ложные положительные результаты или FP). Аналогично, вторая строка содержит предсказанные отрицательные значения с истинными отрицательными значениями (TN) и ложными отрицательными значениями (FN).

— страница 256, Прикладное прогнозное моделирование, 2013

Теперь, когда мы проработали простой пример 2-х классов матриц смешения, давайте посмотрим, как мы могли бы рассчитать матрицу замешательств в современных инструментах машинного обучения.

Примеры кода матрицы путаницы

В этом разделе приведен пример матриц путаницы с использованием лучших платформ машинного обучения.

Эти примеры предоставят вам контекст для того, что вы узнали о матрице путаницы, когда вы используете их на практике с реальными данными и инструментами.

Пример путаницы в Weka

Инструментальные средства Weka для машинного обучения будут автоматически отображать матрицу путаницы при оценке мастерства модели в интерфейсе Explorer.

Ниже приведен скриншот интерфейса Weka Explorer после обучения алгоритму k-ближайшего соседа в наборе данных диабета индейцев Пима.

Матрица путаницы приведена внизу, и вы можете видеть, что также представлены многочисленные статистические данные.

Матрица путаницы назначает буквы a и b значениям класса и предоставляет ожидаемые значения класса в строках и прогнозируемые значения класса («классифицированные как») для каждого столбца.

Вы можете узнать больше о Weka Machine Learning Workbench здесь,

Пример путаницы в Python с scikit-learn

Библиотека scikit-learn для машинного обучения в Python может вычислить матрицу путаницы.

Учитывая массив или список ожидаемых значений и список предсказаний из вашей модели машинного обучения, функция confusion_matrix () вычислит матрицу путаницы и вернет результат в виде массива. Затем вы можете распечатать этот массив и интерпретировать результаты.

# Example of a confusion matrix in Python

from sklearn.metrics import confusion_matrix

expected = [1, 1, 0, 1, 0, 0, 1, 0, 0, 0]

predicted = [1, 0, 0, 1, 0, 0, 1, 1, 1, 0]

results = confusion_matrix(expected, predicted)

print(results)При выполнении этого примера распечатывается матрица путаницы, обобщающая результаты для надуманной задачи 2 класса.

[[4 2]

[1 3]]Узнайте больше о функция confusion_matrix () в документации по scikit-learn API,

Пример путаницы в R с кареткой

Библиотека карет для машинного обучения в R может вычислить матрицу путаницы

Учитывая список ожидаемых значений и список прогнозов из вашей модели машинного обучения, функция confusionMatrix () рассчитает матрицу путаницы и выдаст результат в виде подробного отчета. Затем вы можете распечатать этот отчет и интерпретировать результаты.

# example of a confusion matrix in R

library(caret)

expected <- factor(c(1, 1, 0, 1, 0, 0, 1, 0, 0, 0))

predicted <- factor(c(1, 0, 0, 1, 0, 0, 1, 1, 1, 0))

results <- confusionMatrix(data=predicted, reference=expected)

print(results)Выполнение этого примера вычисляет отчет матрицы путаницы и связанную статистику и печатает результаты.

Confusion Matrix and Statistics

Reference

Prediction 0 1

0 4 1

1 2 3

Accuracy : 0.7

95% CI : (0.3475, 0.9333)

No Information Rate : 0.6

P-Value [Acc > NIR] : 0.3823

Kappa : 0.4

Mcnemar's Test P-Value : 1.0000

Sensitivity : 0.6667

Specificity : 0.7500

Pos Pred Value : 0.8000

Neg Pred Value : 0.6000

Prevalence : 0.6000

Detection Rate : 0.4000

Detection Prevalence : 0.5000

Balanced Accuracy : 0.7083

'Positive' Class : 0В этом отчете содержится много информации, не в последнюю очередь — сама матрица путаницы.

Узнайте больше о Функция confusionMatrix () в документации API каретки [PDF].

Дальнейшее чтение

О матрице путаницы написано не так много, но в этом разделе перечислены некоторые дополнительные ресурсы, которые могут вас заинтересовать.

- Матрица путаницы в Википедии

- Простое руководство по терминологии путаницы

- Путаница матрица онлайн калькулятор

Резюме

В этом посте вы обнаружили путаницу матрицы для машинного обучения.

В частности, вы узнали о:

- Ограничения точности классификации и когда это может скрыть важные детали.

- Матрица путаницы и как рассчитать ее с нуля и интерпретировать результаты.

- Как вычислить матрицу путаницы с библиотеками Weka, Python scikit-learn и R caret.

У вас есть вопросы?

Задайте свой вопрос в комментариях ниже, и я сделаю все возможное, чтобы ответить на них.

В машинном обучении различают оценки качества для задачи классификации и регрессии. Причем оценка задачи классификации часто значительно сложнее, чем оценка регрессии.

Содержание

- 1 Оценки качества классификации

- 1.1 Матрица ошибок (англ. Сonfusion matrix)

- 1.2 Аккуратность (англ. Accuracy)

- 1.3 Точность (англ. Precision)

- 1.4 Полнота (англ. Recall)

- 1.5 F-мера (англ. F-score)

- 1.6 ROC-кривая

- 1.7 Precison-recall кривая

- 2 Оценки качества регрессии

- 2.1 Средняя квадратичная ошибка (англ. Mean Squared Error, MSE)

- 2.2 Cредняя абсолютная ошибка (англ. Mean Absolute Error, MAE)

- 2.3 Коэффициент детерминации

- 2.4 Средняя абсолютная процентная ошибка (англ. Mean Absolute Percentage Error, MAPE)

- 2.5 Корень из средней квадратичной ошибки (англ. Root Mean Squared Error, RMSE)

- 2.6 Cимметричная MAPE (англ. Symmetric MAPE, SMAPE)

- 2.7 Средняя абсолютная масштабированная ошибка (англ. Mean absolute scaled error, MASE)

- 3 Кросс-валидация

- 4 Примечания

- 5 См. также

- 6 Источники информации

Оценки качества классификации

Матрица ошибок (англ. Сonfusion matrix)

Перед переходом к самим метрикам необходимо ввести важную концепцию для описания этих метрик в терминах ошибок классификации — confusion matrix (матрица ошибок).

Допустим, что у нас есть два класса и алгоритм, предсказывающий принадлежность каждого объекта одному из классов.

Рассмотрим пример. Пусть банк использует систему классификации заёмщиков на кредитоспособных и некредитоспособных. При этом первым кредит выдаётся, а вторые получат отказ. Таким образом, обнаружение некредитоспособного заёмщика () можно рассматривать как «сигнал тревоги», сообщающий о возможных рисках.

Любой реальный классификатор совершает ошибки. В нашем случае таких ошибок может быть две:

- Кредитоспособный заёмщик распознается моделью как некредитоспособный и ему отказывается в кредите. Данный случай можно трактовать как «ложную тревогу».

- Некредитоспособный заёмщик распознаётся как кредитоспособный и ему ошибочно выдаётся кредит. Данный случай можно рассматривать как «пропуск цели».

Несложно увидеть, что эти ошибки неравноценны по связанным с ними проблемам. В случае «ложной тревоги» потери банка составят только проценты по невыданному кредиту (только упущенная выгода). В случае «пропуска цели» можно потерять всю сумму выданного кредита. Поэтому системе важнее не допустить «пропуск цели», чем «ложную тревогу».

Поскольку с точки зрения логики задачи нам важнее правильно распознать некредитоспособного заёмщика с меткой , чем ошибиться в распознавании кредитоспособного, будем называть соответствующий исход классификации положительным (заёмщик некредитоспособен), а противоположный — отрицательным (заемщик кредитоспособен ). Тогда возможны следующие исходы классификации:

- Некредитоспособный заёмщик классифицирован как некредитоспособный, т.е. положительный класс распознан как положительный. Наблюдения, для которых это имеет место называются истинно-положительными (True Positive — TP).

- Кредитоспособный заёмщик классифицирован как кредитоспособный, т.е. отрицательный класс распознан как отрицательный. Наблюдения, которых это имеет место, называются истинно отрицательными (True Negative — TN).

- Кредитоспособный заёмщик классифицирован как некредитоспособный, т.е. имела место ошибка, в результате которой отрицательный класс был распознан как положительный. Наблюдения, для которых был получен такой исход классификации, называются ложно-положительными (False Positive — FP), а ошибка классификации называется ошибкой I рода.

- Некредитоспособный заёмщик распознан как кредитоспособный, т.е. имела место ошибка, в результате которой положительный класс был распознан как отрицательный. Наблюдения, для которых был получен такой исход классификации, называются ложно-отрицательными (False Negative — FN), а ошибка классификации называется ошибкой II рода.

Таким образом, ошибка I рода, или ложно-положительный исход классификации, имеет место, когда отрицательное наблюдение распознано моделью как положительное. Ошибкой II рода, или ложно-отрицательным исходом классификации, называют случай, когда положительное наблюдение распознано как отрицательное. Поясним это с помощью матрицы ошибок классификации:

-

Истинно-положительный (True Positive — TP) Ложно-положительный (False Positive — FP) Ложно-отрицательный (False Negative — FN) Истинно-отрицательный (True Negative — TN)

Здесь — это ответ алгоритма на объекте, а — истинная метка класса на этом объекте.

Таким образом, ошибки классификации бывают двух видов: False Negative (FN) и False Positive (FP).

P означает что классификатор определяет класс объекта как положительный (N — отрицательный). T значит что класс предсказан правильно (соответственно F — неправильно). Каждая строка в матрице ошибок представляет спрогнозированный класс, а каждый столбец — фактический класс.

# код для матрицы ошибок # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import confusion_matrix from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (англ. Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе # Для расчета матрицы ошибок сначала понадобится иметь набор прогнозов, чтобы их можно было сравнивать с фактическими целями y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687], # [ 1891, 3530]])

Безупречный классификатор имел бы только истинно-положительные и истинно отрицательные классификации, так что его матрица ошибок содержала бы ненулевые значения только на своей главной диагонали (от левого верхнего до правого нижнего угла):

import numpy as np

from sklearn.datasets import fetch_openml

from sklearn.metrics import confusion_matrix

mnist = fetch_openml('mnist_784', version=1)

X, y = mnist["data"], mnist["target"]

y = y.astype(np.uint8)

X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:]

y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки

y_test_5 = (y_test == 5)

y_train_perfect_predictions = y_train_5 # притворись, что мы достигли совершенства

print(confusion_matrix(y_train_5, y_train_perfect_predictions))

# array([[54579, 0],

# [ 0, 5421]])

Аккуратность (англ. Accuracy)

Интуитивно понятной, очевидной и почти неиспользуемой метрикой является accuracy — доля правильных ответов алгоритма:

Эта метрика бесполезна в задачах с неравными классами, что как вариант можно исправить с помощью алгоритмов сэмплирования и это легко показать на примере.

Допустим, мы хотим оценить работу спам-фильтра почты. У нас есть 100 не-спам писем, 90 из которых наш классификатор определил верно (True Negative = 90, False Positive = 10), и 10 спам-писем, 5 из которых классификатор также определил верно (True Positive = 5, False Negative = 5).

Тогда accuracy:

Однако если мы просто будем предсказывать все письма как не-спам, то получим более высокую аккуратность:

При этом, наша модель совершенно не обладает никакой предсказательной силой, так как изначально мы хотели определять письма со спамом. Преодолеть это нам поможет переход с общей для всех классов метрики к отдельным показателям качества классов.

# код для для подсчета аккуратности: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import accuracy_score from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) # print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687] # [ 1891, 3530]]) print(accuracy_score(y_train_5, y_train_pred)) # == (53892 + 3530) / (53892 + 3530 + 1891 +687) # 0.9570333333333333

Точность (англ. Precision)

Точностью (precision) называется доля правильных ответов модели в пределах класса — это доля объектов действительно принадлежащих данному классу относительно всех объектов которые система отнесла к этому классу.

Именно введение precision не позволяет нам записывать все объекты в один класс, так как в этом случае мы получаем рост уровня False Positive.

Полнота (англ. Recall)

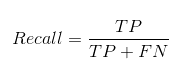

Полнота — это доля истинно положительных классификаций. Полнота показывает, какую долю объектов, реально относящихся к положительному классу, мы предсказали верно.

Полнота (recall) демонстрирует способность алгоритма обнаруживать данный класс вообще.

Имея матрицу ошибок, очень просто можно вычислить точность и полноту для каждого класса. Точность (precision) равняется отношению соответствующего диагонального элемента матрицы и суммы всей строки класса. Полнота (recall) — отношению диагонального элемента матрицы и суммы всего столбца класса. Формально:

Результирующая точность классификатора рассчитывается как арифметическое среднее его точности по всем классам. То же самое с полнотой. Технически этот подход называется macro-averaging.

# код для для подсчета точности и полноты: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.metrics import precision_score, recall_score from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) # print(confusion_matrix(y_train_5, y_train_pred)) # array([[53892, 687] # [ 1891, 3530]]) print(precision_score(y_train_5, y_train_pred)) # == 3530 / (3530 + 687) print(recall_score(y_train_5, y_train_pred)) # == 3530 / (3530 + 1891) # 0.8370879772350012 # 0.6511713705958311

F-мера (англ. F-score)

Precision и recall не зависят, в отличие от accuracy, от соотношения классов и потому применимы в условиях несбалансированных выборок.

Часто в реальной практике стоит задача найти оптимальный (для заказчика) баланс между этими двумя метриками. Понятно что чем выше точность и полнота, тем лучше. Но в реальной жизни максимальная точность и полнота не достижимы одновременно и приходится искать некий баланс. Поэтому, хотелось бы иметь некую метрику которая объединяла бы в себе информацию о точности и полноте нашего алгоритма. В этом случае нам будет проще принимать решение о том какую реализацию запускать в производство (у кого больше тот и круче). Именно такой метрикой является F-мера.

F-мера представляет собой гармоническое среднее между точностью и полнотой. Она стремится к нулю, если точность или полнота стремится к нулю.

Данная формула придает одинаковый вес точности и полноте, поэтому F-мера будет падать одинаково при уменьшении и точности и полноты. Возможно рассчитать F-меру придав различный вес точности и полноте, если вы осознанно отдаете приоритет одной из этих метрик при разработке алгоритма:

где принимает значения в диапазоне если вы хотите отдать приоритет точности, а при приоритет отдается полноте. При формула сводится к предыдущей и вы получаете сбалансированную F-меру (также ее называют ).

-

Рис.1 Сбалансированная F-мера,

-

Рис.2 F-мера c приоритетом точности,

-

Рис.3 F-мера c приоритетом полноты,

F-мера достигает максимума при максимальной полноте и точности, и близка к нулю, если один из аргументов близок к нулю.

F-мера является хорошим кандидатом на формальную метрику оценки качества классификатора. Она сводит к одному числу две других основополагающих метрики: точность и полноту. Имея «F-меру» гораздо проще ответить на вопрос: «поменялся алгоритм в лучшую сторону или нет?»

# код для подсчета метрики F-mera: # Пример классификатора, способного проводить различие между всего лишь двумя # классами, "пятерка" и "не пятерка" из набора рукописных цифр MNIST import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier from sklearn.metrics import f1_score mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распознавать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) print(f1_score(y_train_5, y_train_pred)) # 0.7325171197343846

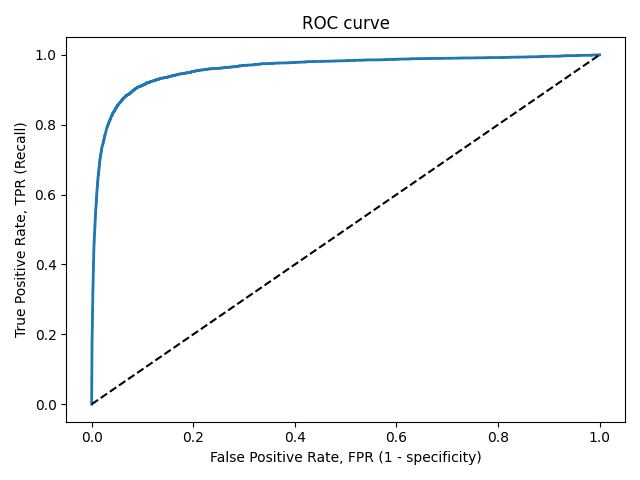

ROC-кривая

Кривая рабочих характеристик (англ. Receiver Operating Characteristics curve).

Используется для анализа поведения классификаторов при различных пороговых значениях.

Позволяет рассмотреть все пороговые значения для данного классификатора.

Показывает долю ложно положительных примеров (англ. false positive rate, FPR) в сравнении с долей истинно положительных примеров (англ. true positive rate, TPR).

Доля FPR — это пропорция отрицательных образцов, которые были некорректно классифицированы как положительные.

- ,

где TNR — доля истинно отрицательных классификаций (англ. Тrие Negative Rate), представляющая собой пропорцию отрицательных образцов, которые были корректно классифицированы как отрицательные.

Доля TNR также называется специфичностью (англ. specificity). Следовательно, ROC-кривая изображает чувствительность (англ. seпsitivity), т.е. полноту, в сравнении с разностью 1 — specificity.

Прямая линия по диагонали представляет ROC-кривую чисто случайного классификатора. Хороший классификатор держится от указанной линии настолько далеко, насколько это

возможно (стремясь к левому верхнему углу).

Один из способов сравнения классификаторов предусматривает измерение площади под кривой (англ. Area Under the Curve — AUC). Безупречный классификатор будет иметь площадь под ROC-кривой (ROC-AUC), равную 1, тогда как чисто случайный классификатор — площадь 0.5.

# Код отрисовки ROC-кривой # На примере классификатора, способного проводить различие между всего лишь двумя классами # "пятерка" и "не пятерка" из набора рукописных цифр MNIST from sklearn.metrics import roc_curve import matplotlib.pyplot as plt import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) y_scores = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3, method="decision_function") fpr, tpr, thresholds = roc_curve(y_train_5, y_scores) def plot_roc_curve(fpr, tpr, label=None): plt.plot(fpr, tpr, linewidth=2, label=label) plt.plot([0, 1], [0, 1], 'k--') # dashed diagonal plt.xlabel('False Positive Rate, FPR (1 - specificity)') plt.ylabel('True Positive Rate, TPR (Recall)') plt.title('ROC curve') plt.savefig("ROC.png") plot_roc_curve(fpr, tpr) plt.show()

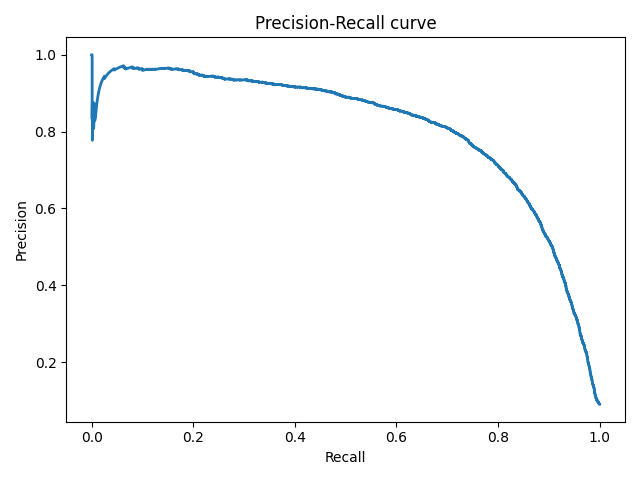

Precison-recall кривая

Чувствительность к соотношению классов.

Рассмотрим задачу выделения математических статей из множества научных статей. Допустим, что всего имеется 1.000.100 статей, из которых лишь 100 относятся к математике. Если нам удастся построить алгоритм , идеально решающий задачу, то его TPR будет равен единице, а FPR — нулю. Рассмотрим теперь плохой алгоритм, дающий положительный ответ на 95 математических и 50.000 нематематических статьях. Такой алгоритм совершенно бесполезен, но при этом имеет TPR = 0.95 и FPR = 0.05, что крайне близко к показателям идеального алгоритма.

Таким образом, если положительный класс существенно меньше по размеру, то AUC-ROC может давать неадекватную оценку качества работы алгоритма, поскольку измеряет долю неверно принятых объектов относительно общего числа отрицательных. Так, алгоритм , помещающий 100 релевантных документов на позиции с 50.001-й по 50.101-ю, будет иметь AUC-ROC 0.95.

Precison-recall (PR) кривая. Избавиться от указанной проблемы с несбалансированными классами можно, перейдя от ROC-кривой к PR-кривой. Она определяется аналогично ROC-кривой, только по осям откладываются не FPR и TPR, а полнота (по оси абсцисс) и точность (по оси ординат). Критерием качества семейства алгоритмов выступает площадь под PR-кривой (англ. Area Under the Curve — AUC-PR)

# Код отрисовки Precison-recall кривой # На примере классификатора, способного проводить различие между всего лишь двумя классами # "пятерка" и "не пятерка" из набора рукописных цифр MNIST from sklearn.metrics import precision_recall_curve import matplotlib.pyplot as plt import numpy as np from sklearn.datasets import fetch_openml from sklearn.model_selection import cross_val_predict from sklearn.linear_model import SGDClassifier mnist = fetch_openml('mnist_784', version=1) X, y = mnist["data"], mnist["target"] y = y.astype(np.uint8) X_train, X_test, y_train, y_test = X[:60000], X[60000:], y[:60000], y[60000:] y_train_5 = (y_train == 5) # True для всех пятерок, False для в сех остальных цифр. Задача опознать пятерки y_test_5 = (y_test == 5) sgd_clf = SGDClassifier(random_state=42) # классификатор на основе метода стохастического градиентного спуска (Stochastic Gradient Descent SGD) sgd_clf.fit(X_train, y_train_5) # обучаем классификатор распозновать пятерки на целом обучающем наборе y_train_pred = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3) y_scores = cross_val_predict(sgd_clf, X_train, y_train_5, cv=3, method="decision_function") precisions, recalls, thresholds = precision_recall_curve(y_train_5, y_scores) def plot_precision_recall_vs_threshold(precisions, recalls, thresholds): plt.plot(recalls, precisions, linewidth=2) plt.xlabel('Recall') plt.ylabel('Precision') plt.title('Precision-Recall curve') plt.savefig("Precision_Recall_curve.png") plot_precision_recall_vs_threshold(precisions, recalls, thresholds) plt.show()

Оценки качества регрессии

Наиболее типичными мерами качества в задачах регрессии являются

Средняя квадратичная ошибка (англ. Mean Squared Error, MSE)

MSE применяется в ситуациях, когда нам надо подчеркнуть большие ошибки и выбрать модель, которая дает меньше больших ошибок прогноза. Грубые ошибки становятся заметнее за счет того, что ошибку прогноза мы возводим в квадрат. И модель, которая дает нам меньшее значение среднеквадратической ошибки, можно сказать, что что у этой модели меньше грубых ошибок.

- и

Cредняя абсолютная ошибка (англ. Mean Absolute Error, MAE)

Среднеквадратичный функционал сильнее штрафует за большие отклонения по сравнению со среднеабсолютным, и поэтому более чувствителен к выбросам. При использовании любого из этих двух функционалов может быть полезно проанализировать, какие объекты вносят наибольший вклад в общую ошибку — не исключено, что на этих объектах была допущена ошибка при вычислении признаков или целевой величины.

Среднеквадратичная ошибка подходит для сравнения двух моделей или для контроля качества во время обучения, но не позволяет сделать выводов о том, на сколько хорошо данная модель решает задачу. Например, MSE = 10 является очень плохим показателем, если целевая переменная принимает значения от 0 до 1, и очень хорошим, если целевая переменная лежит в интервале (10000, 100000). В таких ситуациях вместо среднеквадратичной ошибки полезно использовать коэффициент детерминации —

Коэффициент детерминации

Коэффициент детерминации измеряет долю дисперсии, объясненную моделью, в общей дисперсии целевой переменной. Фактически, данная мера качества — это нормированная среднеквадратичная ошибка. Если она близка к единице, то модель хорошо объясняет данные, если же она близка к нулю, то прогнозы сопоставимы по качеству с константным предсказанием.

Средняя абсолютная процентная ошибка (англ. Mean Absolute Percentage Error, MAPE)

Это коэффициент, не имеющий размерности, с очень простой интерпретацией. Его можно измерять в долях или процентах. Если у вас получилось, например, что MAPE=11.4%, то это говорит о том, что ошибка составила 11,4% от фактических значений.

Основная проблема данной ошибки — нестабильность.

Корень из средней квадратичной ошибки (англ. Root Mean Squared Error, RMSE)

Примерно такая же проблема, как и в MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня.

Cимметричная MAPE (англ. Symmetric MAPE, SMAPE)

Средняя абсолютная масштабированная ошибка (англ. Mean absolute scaled error, MASE)

MASE является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Обратите внимание, что в MASE мы имеем дело с двумя суммами: та, что в числителе, соответствует тестовой выборке, та, что в знаменателе — обучающей. Вторая фактически представляет собой среднюю абсолютную ошибку прогноза. Она же соответствует среднему абсолютному отклонению ряда в первых разностях. Эта величина, по сути, показывает, насколько обучающая выборка предсказуема. Она может быть равна нулю только в том случае, когда все значения в обучающей выборке равны друг другу, что соответствует отсутствию каких-либо изменений в ряде данных, ситуации на практике почти невозможной. Кроме того, если ряд имеет тенденцию к росту либо снижению, его первые разности будут колебаться около некоторого фиксированного уровня. В результате этого по разным рядам с разной структурой, знаменатели будут более-менее сопоставимыми. Всё это, конечно же, является очевидными плюсами MASE, так как позволяет складывать разные значения по разным рядам и получать несмещённые оценки.

Недостаток MASE в том, что её тяжело интерпретировать. Например, MASE=1.21 ни о чём, по сути, не говорит. Это просто означает, что ошибка прогноза оказалась в 1.21 раза выше среднего абсолютного отклонения ряда в первых разностях, и ничего более.

Кросс-валидация

Хороший способ оценки модели предусматривает применение кросс-валидации (cкользящего контроля или перекрестной проверки).

В этом случае фиксируется некоторое множество разбиений исходной выборки на две подвыборки: обучающую и контрольную. Для каждого разбиения выполняется настройка алгоритма по обучающей подвыборке, затем оценивается его средняя ошибка на объектах контрольной подвыборки. Оценкой скользящего контроля называется средняя по всем разбиениям величина ошибки на контрольных подвыборках.

Примечания

- [1] Лекция «Оценивание качества» на www.coursera.org

- [2] Лекция на www.stepik.org о кросвалидации

- [3] Лекция на www.stepik.org о метриках качества, Precison и Recall

- [4] Лекция на www.stepik.org о метриках качества, F-мера

- [5] Лекция на www.stepik.org о метриках качества, примеры

См. также

- Оценка качества в задаче кластеризации

- Кросс-валидация

Источники информации

- [6] Соколов Е.А. Лекция линейная регрессия

- [7] — Дьяконов А. Функции ошибки / функционалы качества

- [8] — Оценка качества прогнозных моделей

- [9] — HeinzBr Ошибка прогнозирования: виды, формулы, примеры

- [10] — egor_labintcev Метрики в задачах машинного обучения

- [11] — grossu Методы оценки качества прогноза

- [12] — К.В.Воронцов, Классификация

- [13] — К.В.Воронцов, Скользящий контроль

- Главная

- Вопросы и ответы

Матрица ошибок и расчет показателей точности тематических карт

Дано определение матрицы ошибок (confusion matrix, contingency table, error matrix), приведены примеры использования.

Обсудить в форуме Комментариев — 2

Матрица ошибок представляет собой инструмент, использующий кросс-табуляцию (http://en.wikipedia.org/wiki/Cross-tabulation) для показа того, как соотносятся значения совпадающих классов, полученные из различных источников. В качестве источников могут выступать, например, проверяемый растр (тематическая классификация) и опорный более точный источник данных (растр или набор полевых данных в виде точек). При интерпретации результатов обычно полагается, что проверяемый результат потенциально является неточным, а проверочный растр хорошо отражает реальную ситуацию. В противном случае, если проверочный растр также несовершенен, нельзя говорить об «ошибке», а следует говорить о «разнице» между двумя наборами данных. Для построения матрицы могут использоваться все ячейки растра (пиксели) или выборка ячеек, расположенных случайно, стратифицировано случайно или согласно какому-либо другому распределению.

По одной из осей матрицы записываются названия классов легенды классификации проверяемого набора данных, по второй — классы легенды данных, используемых для проверки.