Брагина Жастина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

04.04.2023

Время прочтения — 5 мин.

Получить бесплатную консультацию

С 2023 г. организации и ИП, перешедшие на уплату налогов и взносов в составе единого налогового платежа (ЕНП), должны в определенных случаях подавать в ИФНС новый отчет – Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

В программе «1С:Бухгалтерия 8 (ред. 3.0)» есть возможность сформировать уведомление, но иногда у пользователей возникают трудности в создании данного документа. Рассмотрим на примере.

Пример 1:

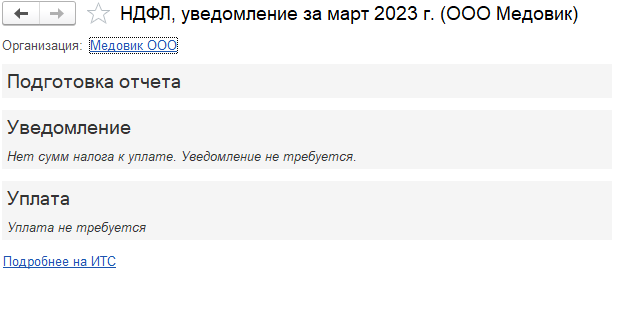

При формировании уведомления об исчисленных суммах налогов через задачи организации по налогу НДФЛ выходит сообщение: «Нет сумм налога к уплате. Уведомление не требуется». Но за отчетный период были начисления и выплаты.

Решение:

Если зарплата начисляется и выплачивается в программе «1С:Бухгалтерии 8 (ред. 3.0)», то необходимо проверить есть ли начисление за период формирования отчета, и есть ли оплаченная ведомость на выплату (документы должны быть проведены «Списание с расчетного счета» или «Выдача наличных»).

В данном примере ведомость была не оплачена:

После оплаты ведомости необходимо заново зайти в раздел «Главное» — «Задачи организации» и выбрать задачу:

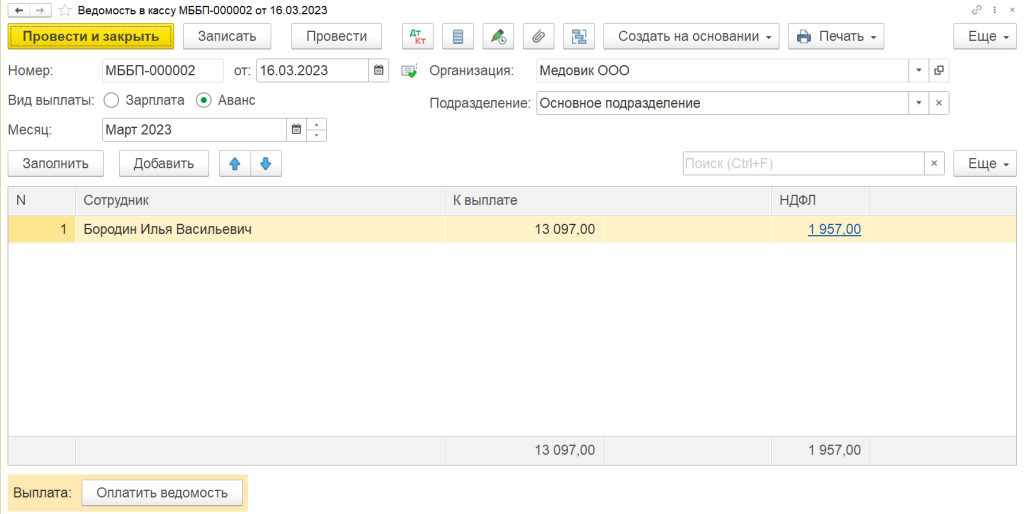

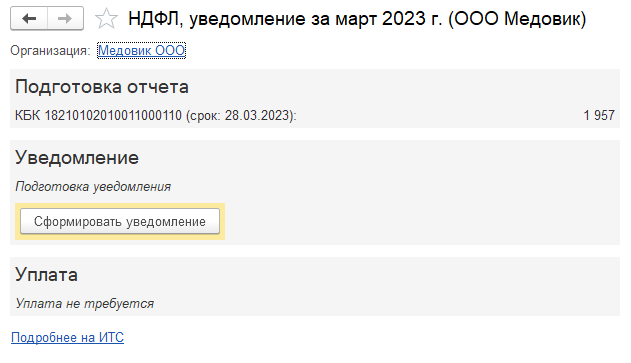

Сумма НДФЛ отображается, кнопка «Сформировать уведомление» активна:

Если зарплата начисляется в программе «1С:Зарплата и управление персоналом 8 (ред. 3)» и есть синхронизация между базами.

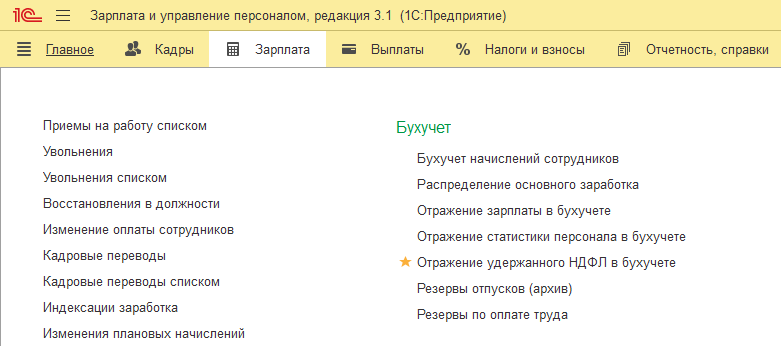

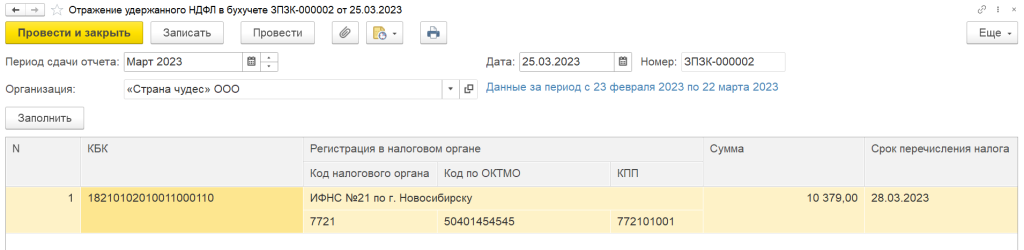

Для того, чтобы сформировать уведомление НДФЛ за март через задачи организации, необходимо в программе «1С:Зарплата и управление персоналом 8 (ред. 3)» создать документ «Отражение удержанного НДФЛ в бухучете». Для этого переходим в раздел «Зарплата» — «Отражение удержанного НДФЛ в бухучете».

Документ заполняется автоматически по кнопке «Заполнить». В отчет попадают суммы на основании проведенных ведомостей за определенный период (в нашем примере: с 23 февраля по 22 марта 2023 года).

Далее проводим документ и выполняем синхронизацию с программой «1С:Бухгалтерия 8 (ред. 3.0)».

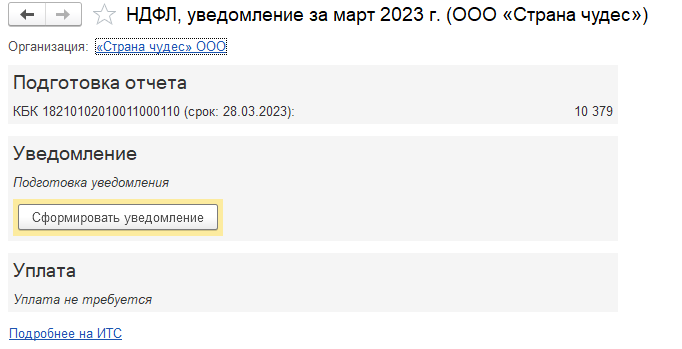

После успешной синхронизации в программе «1С:Бухгалтерия 8 (ред. 3.0)» переходим в «Задачи организации», выбираем необходимую задачу ( в нашем примере это «НДФЛ, уведомление за март 2023 г.»

Сумма НДФЛ отображается на основании документа «Отражение удержанного НДФЛ в бухучете», кнопка «Сформировать уведомление» активна:

Пример 2:

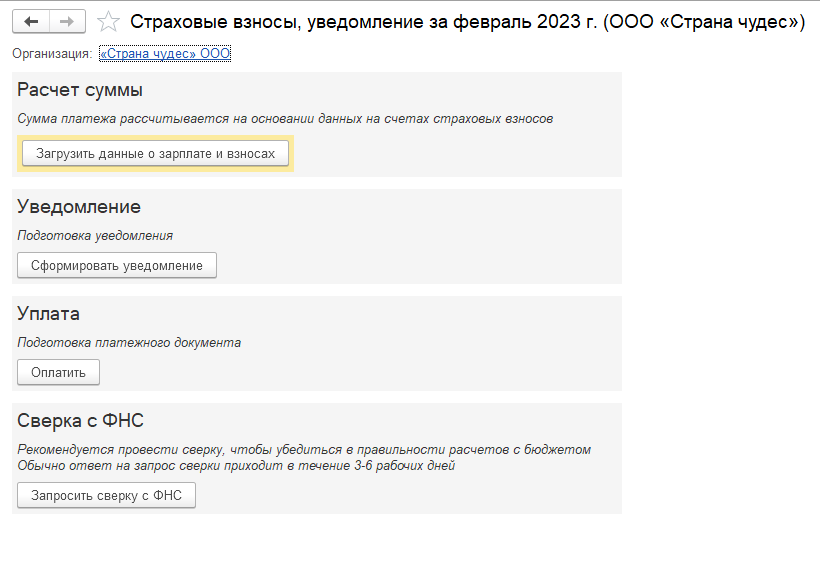

При формировании уведомления «Страховые взносы» через задачи организации программа предлагает «Загрузить данные о зарплате и взносах», но зарплата начисляется в программе «1С:Зарплата и управление персоналом 8 (ред. 3)». Взносы по единому тарифу синхронизируются документом «Отражение зарплаты в бухучете». За отчетный период документ «Отражение зарплаты в бухучете» есть в программе «1С:Бухгалтерии 8 (ред. 3.0)».

Решение:

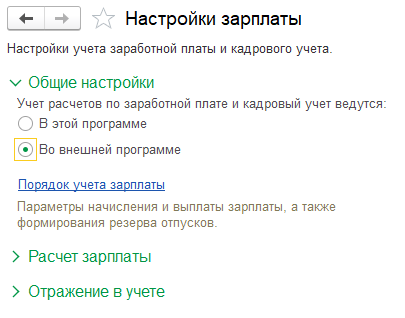

Такая ошибка возникает, когда в настройках зарплаты установлена галочка «Использовать формат обмена ЗУП, ред. 2.5». Если зарплата начисляется в программе «1С:Зарплата и управление персоналом 8 (ред. 3)», то необходимо снять галочку. Для этого переходим в раздел «Зарплата и кадры» — «Настройки зарплаты»

Нажимаем на «Порядок учета зарплаты»:

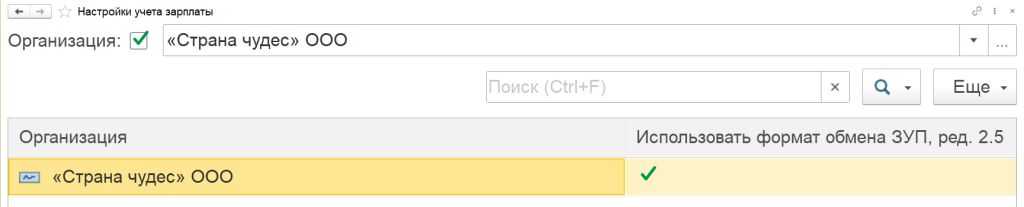

Выбираем организацию (если в базе ведётся учет по нескольким организациям):

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

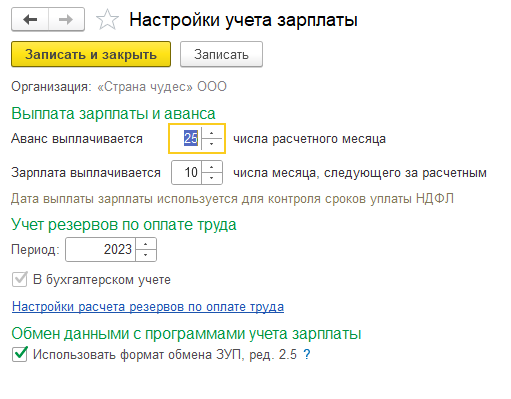

Убираем галочку из поля: «Использовать формат обмена ЗУП, ред. 2.5» и нажимаем на кнопку «Записать закрыть».

После переходим в «Задачи организации» и заново выбираем задачу.

Пример 3:

При формировании уведомления «Страховые взносы» через задачи организации в расчет суммы попадают взносы за 2022 год.

Решение:

Такая ситуация может возникать, если взносы за 2022 году заплатили единым налоговым платежом и счета страховых взносов остались не закрытыми. Необходимо сумму страховых взносов за 2022 год перенести на единый налоговый счет. Для этого можно запустить помощник перехода на ЕНС («Операции» — «Помощник перехода на ЕНС») или создать операцию по единому налоговому счету.

Чтобы создать операцию по счету, необходимо перейти в раздел «Операции» — «Операции по счету»

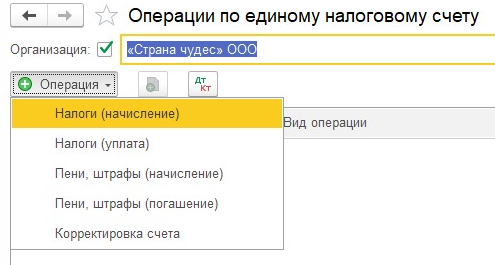

Далее нажимаем на кнопку «Операция» и выбираем «Налоги (начисление)».

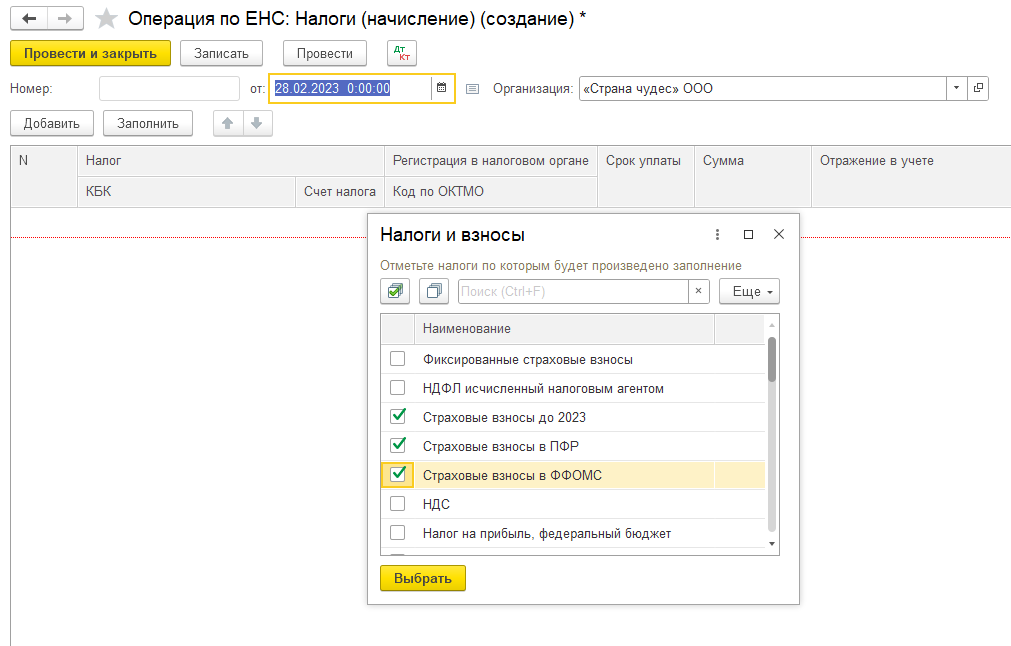

Нажимаем на кнопку «Заполнить» и выбираем взносы за 2022 год, после нажимаем на кнопку «Выбрать»:

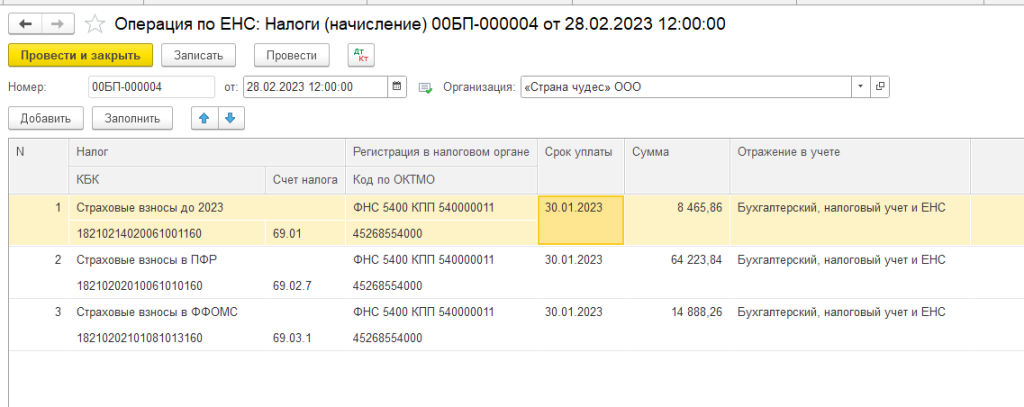

Проверяем корректность заполнения и проводим документ:

Вновь переходим в «Задачи организации» и выбираем задачу:

В расчет суммы больше не входят взносы за 2022 год.

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0” и используйте конфигурацию на уровне эксперта.

Дата публикации: 13.03.2023 09:01

С 1 января 2023 года после перехода на новый порядок уплаты налогов – единый налоговый счет (ЕНС) – плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление).

ФНС России подготовила топ-7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления.

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении.

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

|

Где ошибка |

Что делать |

|

В сумме |

1. Создайте новое уведомление, например, в Личном кабинете. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую. 3. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

|

В иных данных |

1. Создайте новое уведомление. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». 3. Новой строкой укажите верные данные. 4. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Примеры заполнения уведомлений, подробное описание каждой ошибки, а так же рекомендации по их исправлению размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы https://www.nalog.gov.ru/rn63/ens/.

Перечень частых ошибок при подаче уведомлений приведен в письме ФНС от 27.02.2023 № КЧ-4-8/2202@.

Неверно указан налоговый (отчетный) период

Корректное указание на период необходимо ФНС для правильного определения срока уплаты, а также четкой связи с последующей налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

В 2023 году уведомление нужно подавать только если срок уплаты наступил, а декларация к этому времени не сдается.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года.

Если в сданном уведомлении указан неправильный период, налогоплательщику будет направлено сообщение, что «указанный отчетный период невозможен для этой обязанности».

Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления

По итогам первого периода подачи уведомлений ФНС еще раз призвала налогоплательщиков обратить внимание- уведомление представляется только по следующим налогам:

- организациями — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- организациями и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать уведомление с правильными реквизитами и представить его заново.

Где уточнить правильные КБК и ОКТМО для уведомления? Как правильно заполнить отдельные блоки уведомления по разным налогам (взносам)? Где посмотреть примеры заполнения? Ответы на все вопросы – в Типовой ситуации КонсультантПлюс. Оформите пробный доступ и пользуйтесь базой бесплатно.

Уведомление подано после представления декларации за этот период или одновременно с декларацией

Уведомление необходимо налоговикам для определения исчисленной суммы по налогу (авансу, взносу), по которым уплата осуществляется до представления деклараций (расчетов), а также по налогу (авансовому платежу), в отношении которых обязанность сдавать декларацию не установлена.

Поэтому, если декларация или расчет предоставлены, то для налогового органа достаточно информации об исчисленных суммах из такого отчета.

В приеме уведомления, которое дублирует данные уже сданной декларации (расчета) будет отказано. Придет сообщение, что «декларация по данным, указанным в уведомлении, принята».

Важно! Исключение – уведомление об исчисленной сумме налога на имущество организаций можно подать вне связи с декларацией по этому налогу за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налоговая база определяется исходя из кадастровой стоимости (т.е. обязанность представления декларации не установлена).

В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

Важно! По транспортному налогу, налогу на имущество организаций, земельному налогу есть дополнительные особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы 2022 года была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

Неправильное указание реквизитов в платежке, которая представляется взамен уведомления

К числу реквизитов, в которых часто ошибаются, ФНС отнесла:

- КБК,

- ОКТМО,

- отчетный период.

В общем случае платежи в налоговый орган в 2023 году надо уплачивать посредством ЕНП.

Как ЕНП нельзя платить фиксированный авансовый платеж по НДФЛ с иностранцев, работающих по патенту, и госпошлину, в отношении которой судом не выдан исполнительный документ. Платежки по ним надо заполнить более подробным образом.

В 2023 году ряд налогоплательщиков могут заполнять платежное поручение таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов. В этом случае есть ряд важных особенностей. Узнайте подробности в КонсультантПлюс бесплатно, оформив тестовый доступ по ссылке.

В платежном поручении, формируемом вместо уведомления, нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у налогоплательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и по итоговой декларации (расчету).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Пример

Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты , например, 17.02.2023, будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23 января по 22 февраля правильным будет указать срок 28.02.2023 или «МС.02.2023».

Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указывать полную сумму оплаты к сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не изменяет сумму начислений.

Сделаны несколько платежей с указанием одного периода и срока

В такой ситуации платежи не смогут сформировать уведомлений. Как уведомление ФНС может учесть только последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно подать уведомление об исчисленных суммах.

Как исправить уведомление, поданное с ошибкой

Чтобы исправить допущенную ошибку , нужно направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

|

В чем ошиблись |

Что делать |

|

В сумме |

|

|

В иных данных |

|

В случаях, когда не нужно было подавать само уведомление (пришел соответствующий отказ в приеме), еще раз направлять уведомление не нужно. Достаточно проследить, чтобы вовремя и правильно была сдана декларация или расчет.

Обсуждается Законопроект № 357275-8, который может поменять последовательность списания налогов, сборов и санкций по ним с ЕНС. Такая правка потребовалась, чтобы изменить администрирование НДФЛ. При этом работа с ЕНС у бухгалтеров пока продолжается — есть ошибки по уведомлениям и вопросы, как их исправлять.

Рассматриваем доступные на сегодня варианты корректировки. Автоматизация процесса в 1С планируется — следите за публикациями БЭ8!

Содержание

- В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

- Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов»

- После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

- Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

- Уведомление об исчисленных суммах налогов по налогу на имущество подаем по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

- Учитывать ли переплату на ЕНС при заполнении уведомления по ЕНП на авансовый платеж по УСН?

- Как отразить возмещение НДС в 2023 году?

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС.

Это ошибка программы 30179837.

Отслеживать ее исправление можно здесь. Укажите номер ошибки в открывшейся ссылке.

При заполнении Уведомления по ЕНС происходит поиск ИФНС по коду, поэтому если в справочнике Регистрации в налоговом органе несколько элементов с одинаковым кодом, подставляется первая. Пока в этом случае следует выбирать нужную ИФНС в уведомлении вручную.

После исправления ошибки обновите 1С.

Как обновить 1С 8.3 самостоятельно

Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов»

Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов».

В Уведомлении об исчисленных суммах налогов указывается только удержанный налог (п. 9 ст. 58 НК РФ). В Уведомлении плательщик дает расшифровку налоговикам — как разнести сумму платежа на ЕНС, ведь уплачивается общая «безликая» сумма.

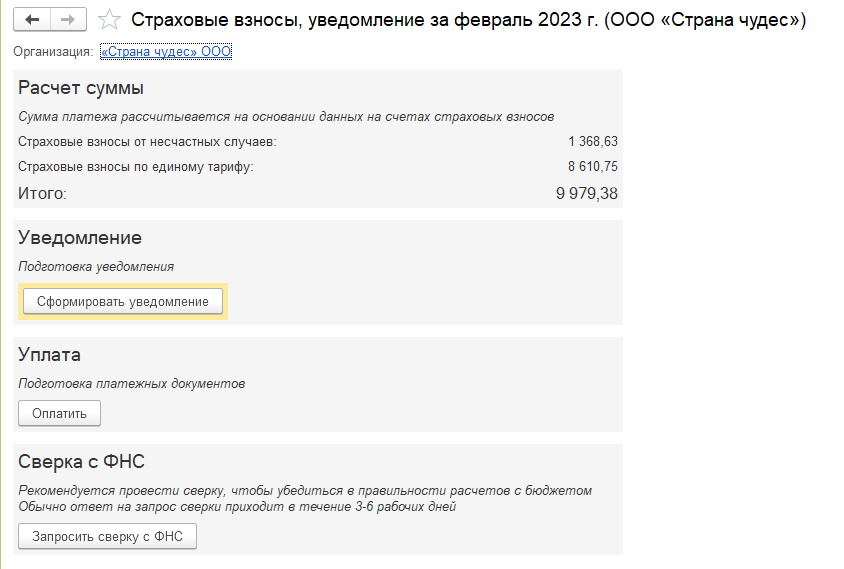

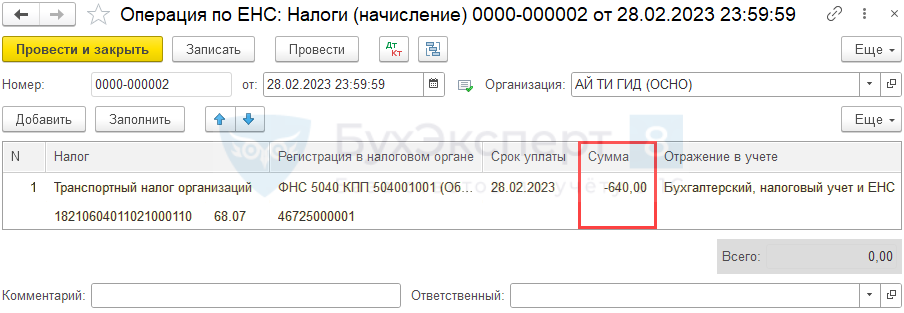

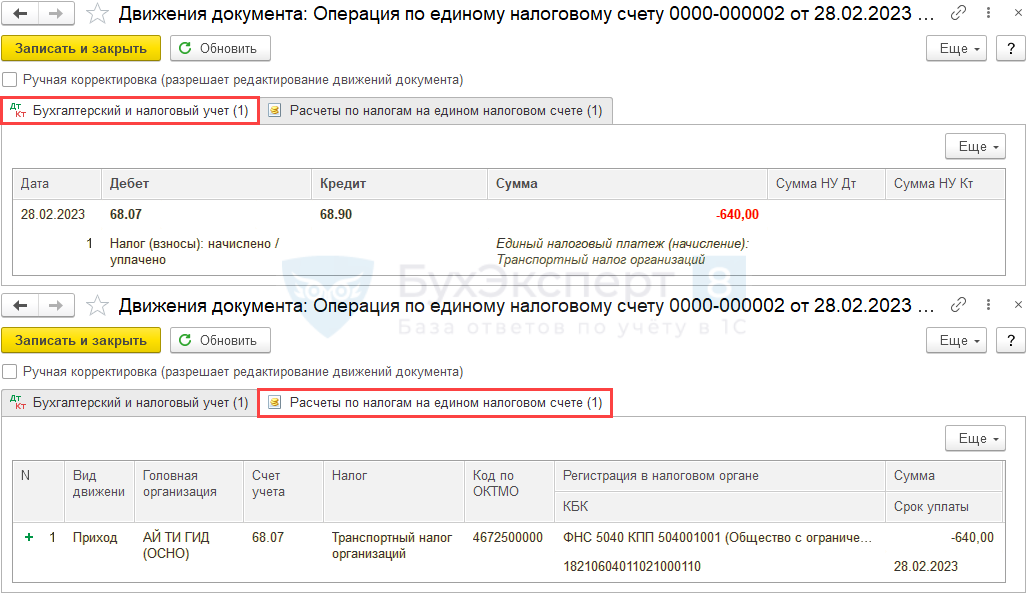

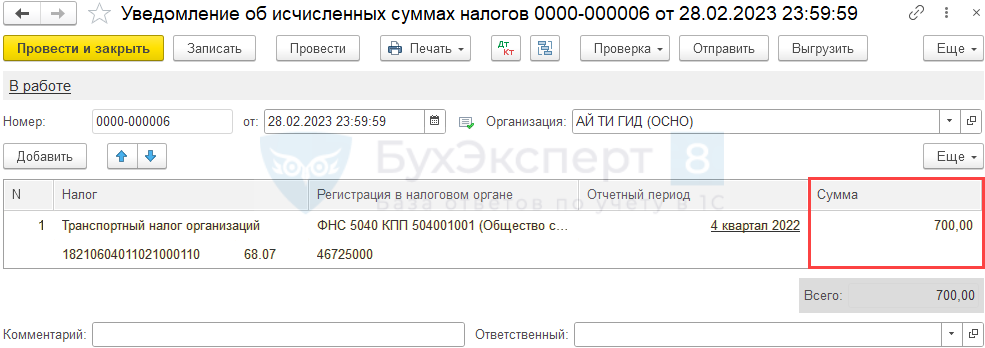

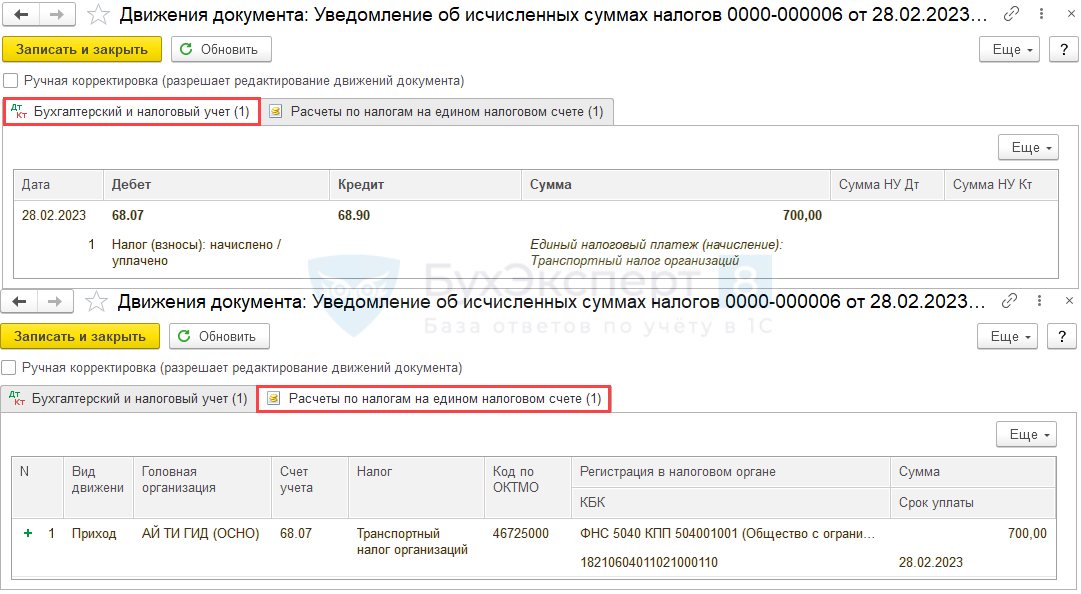

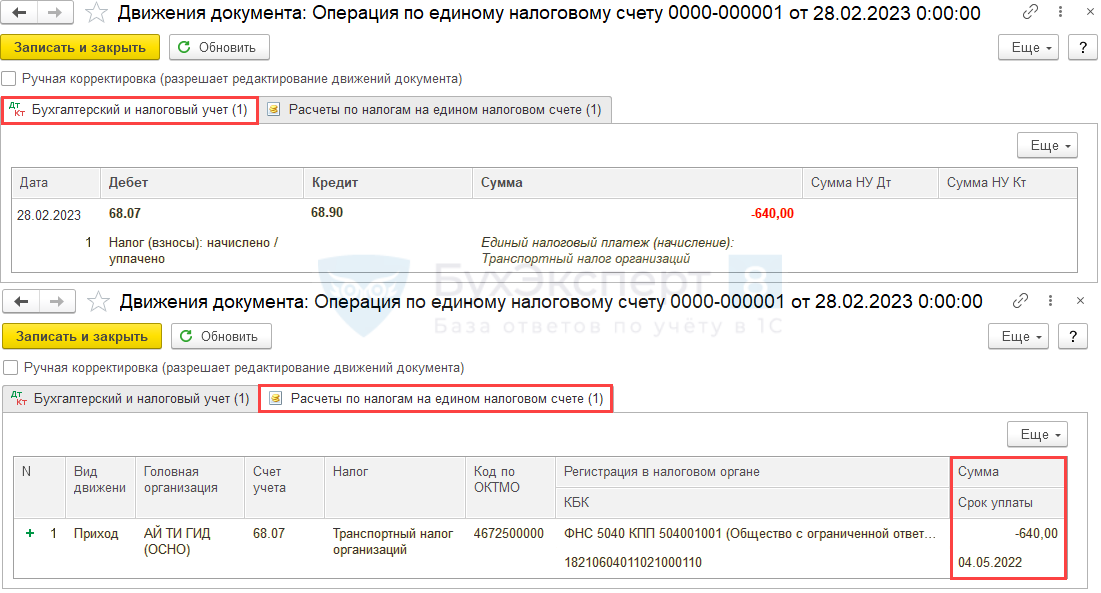

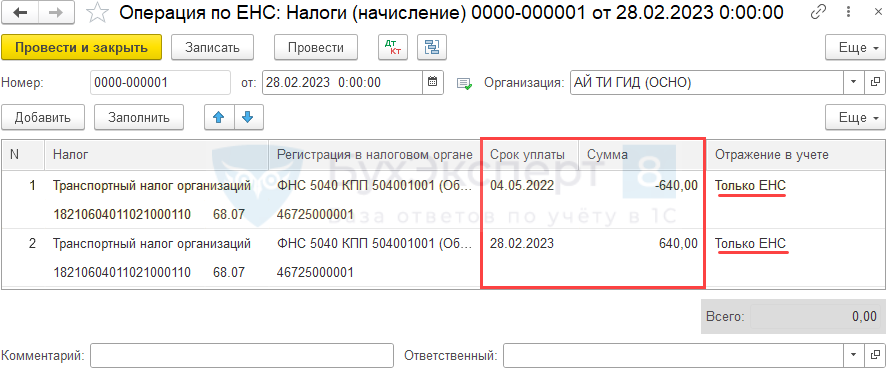

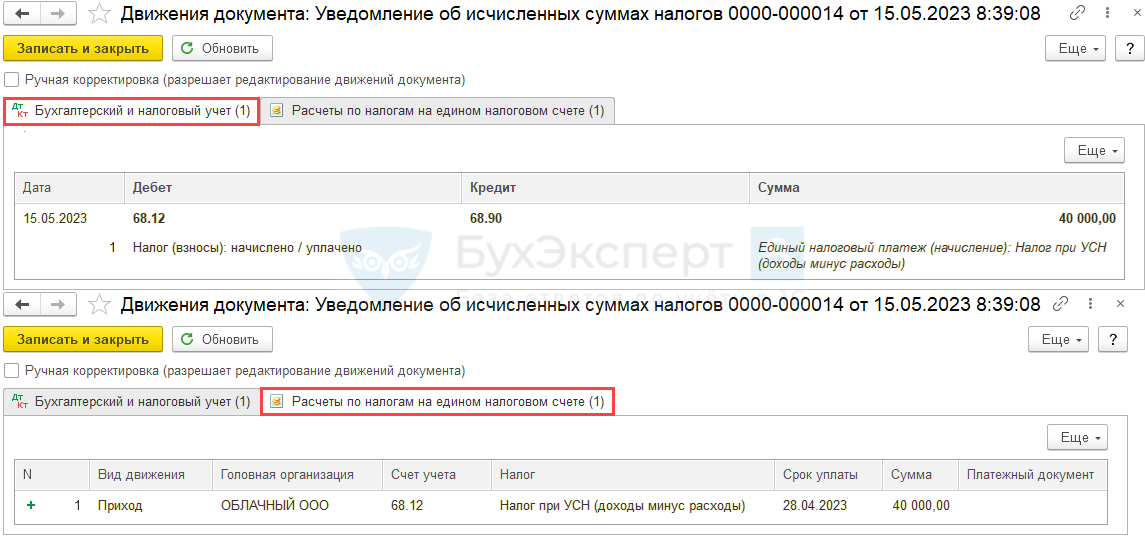

После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

Если в первичном Уведомлении несколько налогов, подайте корректировочное Уведомление только по тому налогу, в котором допущена ошибка.

Варианты исправления:

Вариант 1. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Укажите налог, по которому нужно исправить сумму. В графе Сумма поставьте сумму, указанную в первичном уведомлении, с минусом.

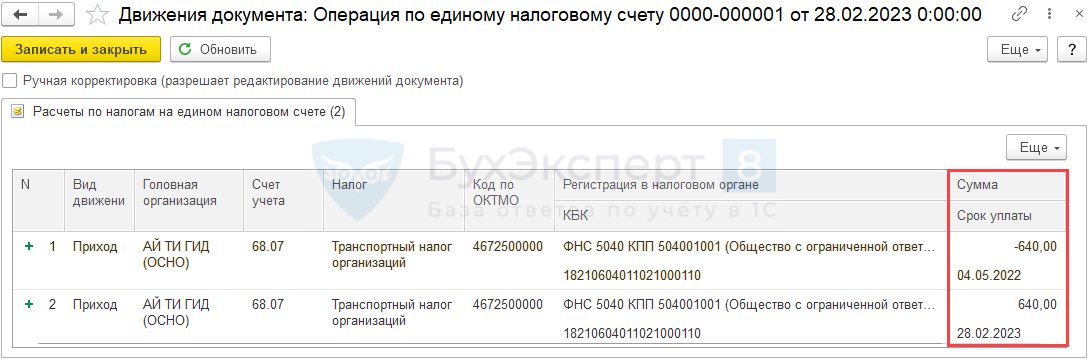

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного Уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Вместо документа Операция по единому налоговому счету можно использовать документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой.

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но с верной суммой.

Формируется проводка с новой суммой налога, начисленного на ЕНС, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Новое Уведомление отправьте в ИФНС, оно заменяет предыдущее.

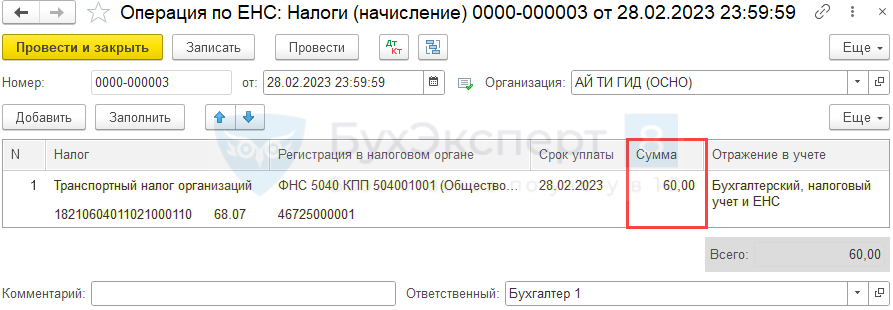

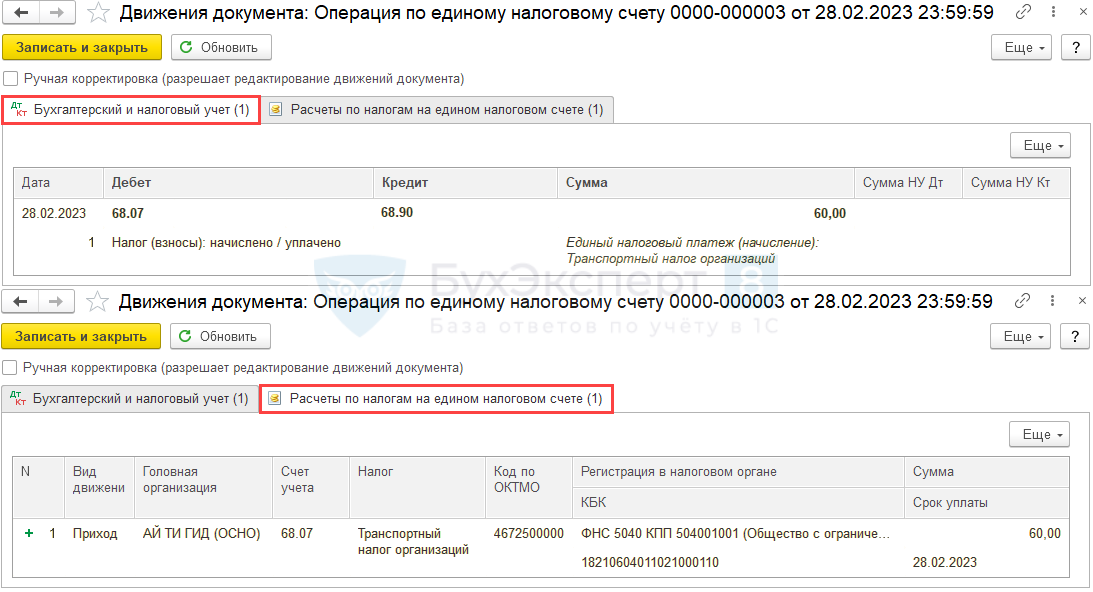

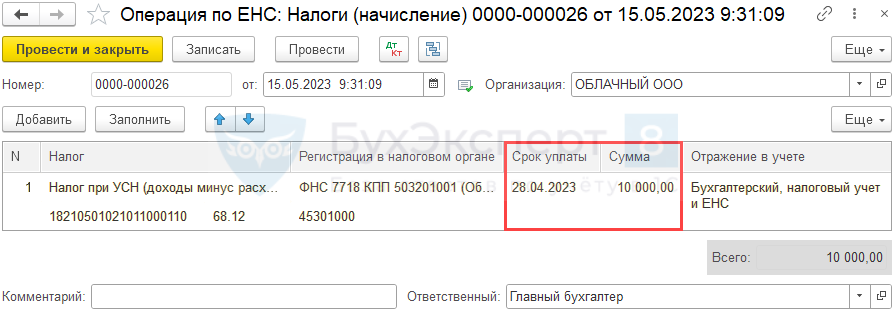

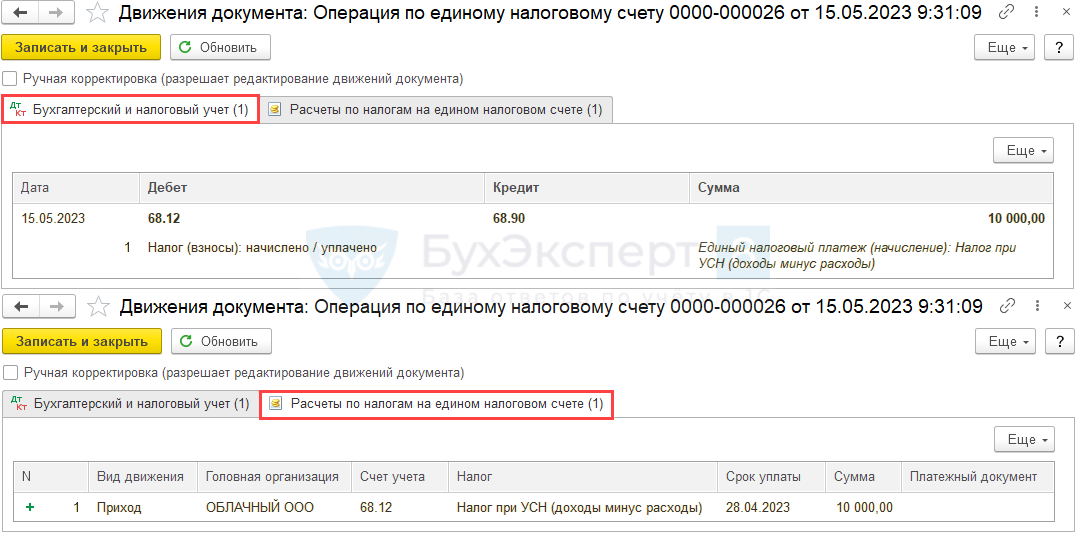

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но только на разницу — положительную или отрицательную (в нашем примере нужно добавить 60 руб. исходя из расчета 700 — 640).

Формируется проводка с доплатой на ЕНС начисленного налога, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Создайте и заполните вручную новое уведомление на полную сумму из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Новое уведомление отправьте в ИФНС, оно заменяет предыдущее.

При необходимости доплатите на ЕНС недостающую сумму налога.

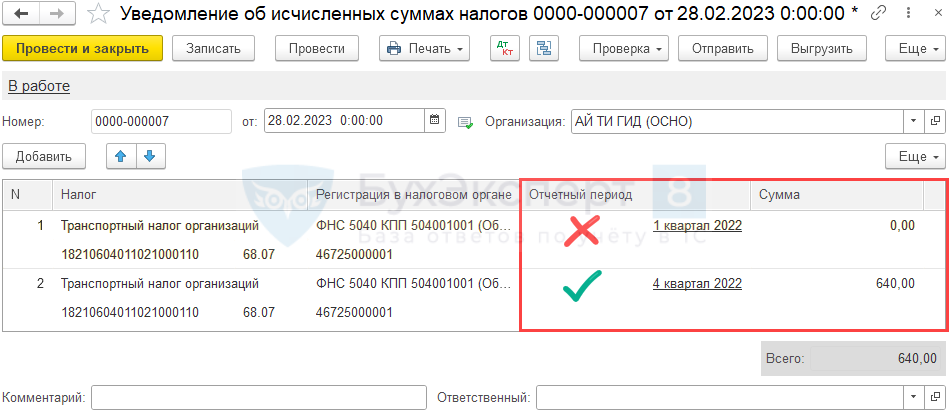

Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

По такой же схеме корректируются любые другие реквизиты уведомления: КПП, КБК.

Подайте корректировочное Уведомление с исправлением только того налога, в котором допущена ошибка, т. е. только по транспортному налогу.

Варианты исправления:

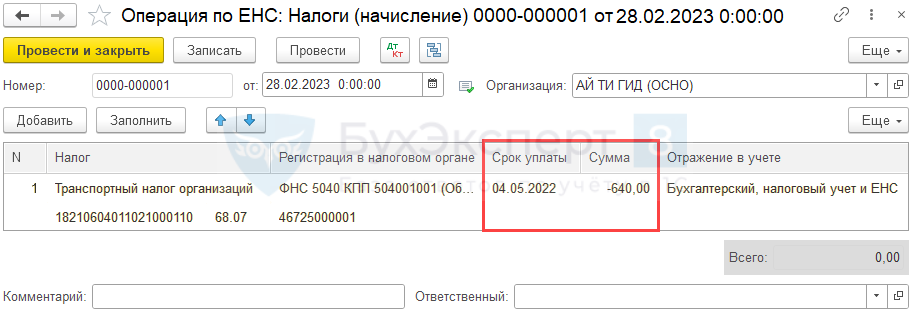

Вариант 1. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Укажите налог, по которому нужно исправить данные.

В графе Срок уплаты — дата уплаты, указанная в первичном уведомлении. Сумма — сумма, указанная в первичном уведомлении с минусом.

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Вместо документа Операция по единому налоговому счету можно использовать документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой.

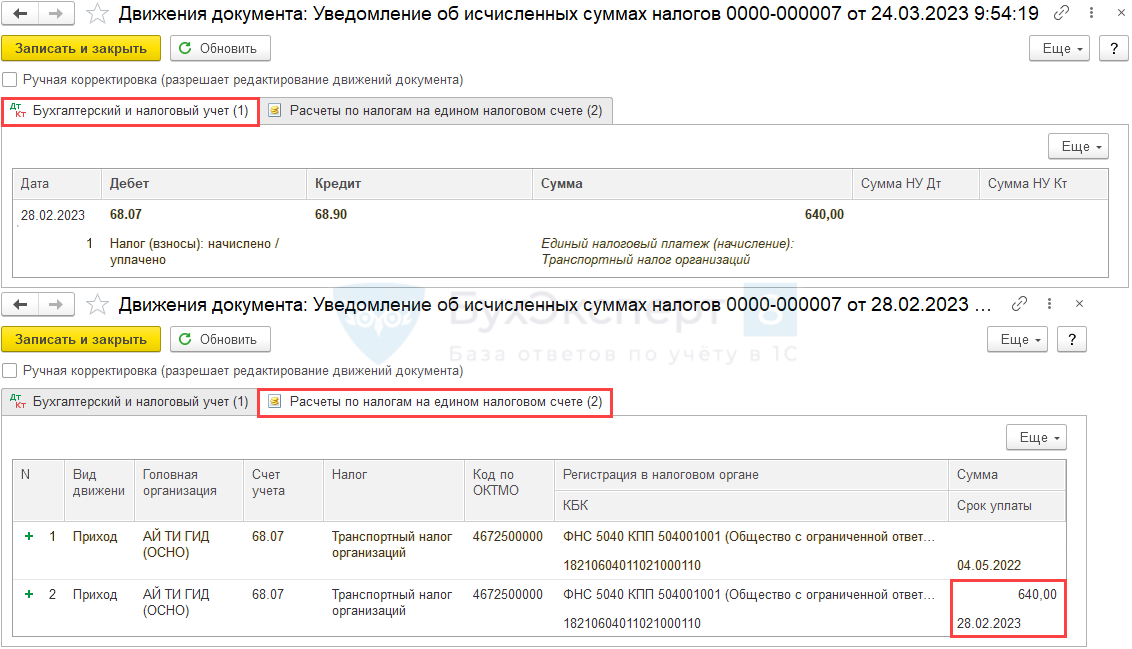

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Заполните 2 строки:

- 1-я полностью повторяет строку из первичного уведомления с неверным периодом, в строке Сумма укажите 0;

- 2-ю заполните верным периодом, в графе Сумма укажите полную сумму начисленного налога.

Формируется проводка по переносу на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете с верной датой уплаты.

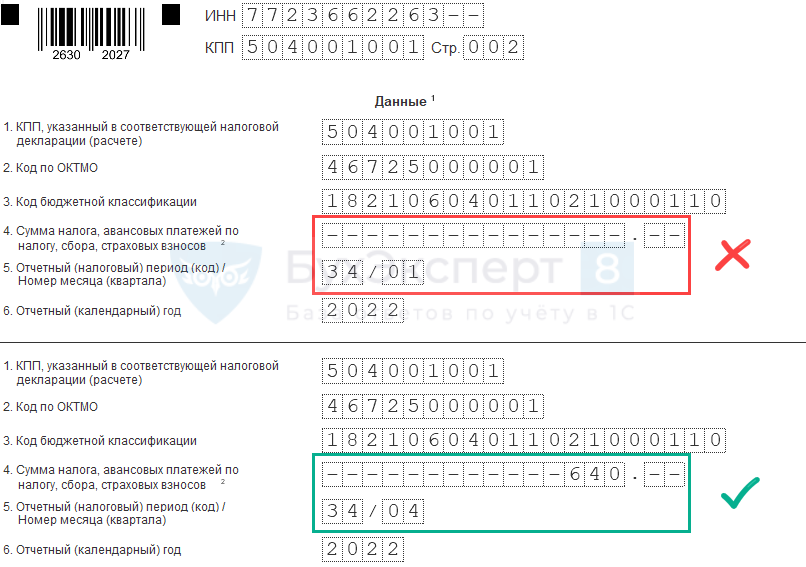

В строке Отчетный (налоговый) период (код) / номер месяца (квартала) указывается сумма налога с верным кодом 34/04.

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Заполните 2 строки:

- 1-я полностью повторяет строку из первичного уведомления с неверным периодом, в строке Сумма — сумма налога с минусом;

- 2-ю заполните верным периодом, в графе Сумма укажите сумму начисленного налога с плюсом.

Графа Отражение в учете для обеих строк — Только ЕНС. Проводка по переносу на ЕНС начисленного налога уже сделана в первичном уведомлении, менять ее не нужно.

Запись с неверной датой уплаты в регистре Расчеты по налогам на едином налоговом счете заменяется на запись с верной датой уплаты.

Создайте и заполните вручную новое уведомление из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Обнулите блок с неверными данными и добавьте с верными в строке Отчетный (налоговый) период (код) / номер месяца (квартала) — с верным кодом 34/04.

- Механизм начисления и уплаты ЕНП в 1С

- Операции по ЕНС в 1С

Уведомление об исчисленных суммах налогов по налогу на имущество подаем по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

Уведомление об исчисленных суммах налогов по налогу на имущество подаем в по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

Уведомления по ЕНС направляются в налоговый орган по месту постановки на учет плательщика. ФНС рекомендует по налогам, по которым не представляется декларация, указывать в уведомлении КПП по месту регистрации организации (Письмо ФНС от 01.03.2023 N БС-4-21/2346@).

ТОП бухгалтерских вопросов по ЕНП с 2023 года

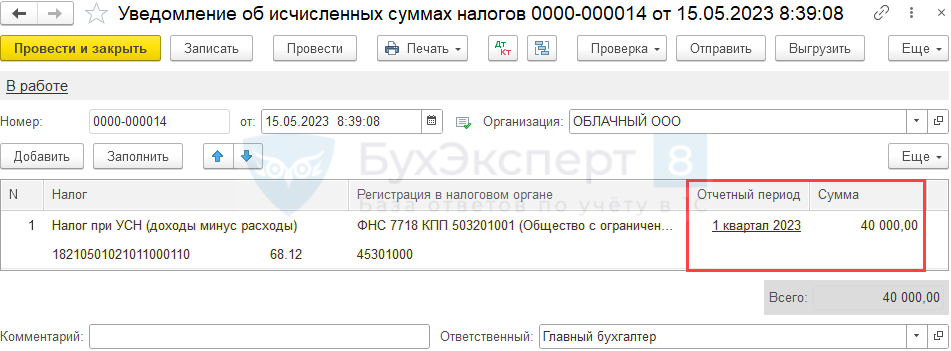

Учитывать ли переплату на ЕНС при заполнении уведомления по ЕНП на авансовый платеж по УСН?

На ЕНС есть переплата на начало года — 10 тыс. руб. Начислен авансовый платеж по УСН за 1 квартал — 40 тыс. руб. Из Задач организации сформировано и сдано в ИФНС уведомление по УСН за 1 квартал на сумму 30 тыс. руб. (за минусом переплаты). Оплата произведена также в сумме 30 тыс. руб. Правильно ли это?

В уведомлении указывается сумма исчисленного налога (взноса), которую требуется уплатить по сроку (п. 2.6.4 Приказа ФНС от 02.11.2022 N ЕД-7-8/1047@). В данном случае должна быть начисленная сумма аванса без учета переплаты — 40 тыс. руб. (п. 9 ст. 58 НК РФ).

Платеж в бюджет осуществляется с учетом переплаты — в вашем случае на сумму 30 тыс. руб. (40 тыс. руб. – 10 тыс. руб).

Если в документе Уведомление об исчисленных суммах налогов сумма заполняется неверно, то ее следует отредактировать вручную.

Уведомление по УСН за 1 квартал сдано с ошибкой — сумма аванса занижена на 10 тыс. руб. Алгоритм исправления в 1С такой.

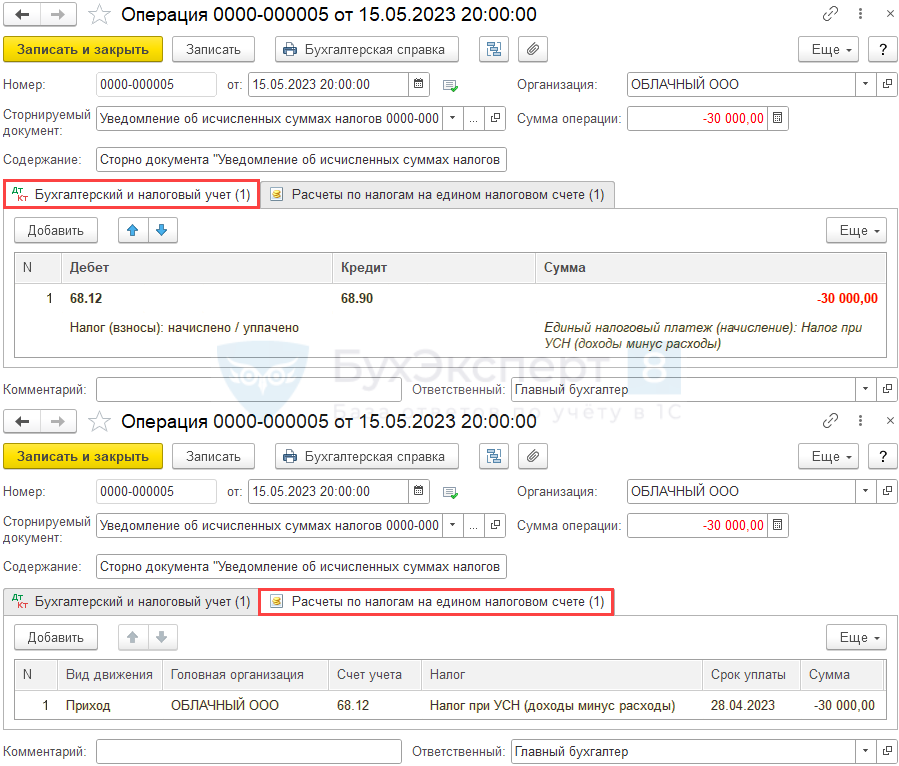

Вариант 1. Создайте документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой, в разделе Операции.

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного Уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но с верной суммой.

Формируется проводка с новой суммой налога, начисленного на ЕНС, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Новое Уведомление отправьте в ИФНС, оно заменит предыдущее.

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но только на разницу (в нашем примере нужно добавить 10 тыс. руб. исходя из расчета (40 тыс. руб. — 30 тыс. руб.)).

Формируется проводка с доплатой на ЕНС начисленного налога, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Создайте и заполните вручную новое уведомление на полную сумму из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Новое уведомление отправьте в ИФНС, оно заменит предыдущее.

При необходимости доплатите на ЕНС недостающую сумму налога.

Как отразить возмещение НДС в 2023 году?

Как отразить возмещение НДС в 2023 году?

Сумма возмещаемого налога отражается как положительное сальдо на ЕНС после вынесения ИФНС соответствующего решения. Если есть задолженность, она будет погашена за счет возмещаемого НДС. Оставшуюся сумму можно оставить на ЕНС, зачесть или вернуть по заявлению налогоплательщика (ст. 78 НК РФ, ст. 79 НК РФ).

- Как сформировать заявление о зачете переплаты на ЕНС в 1С

- Как сформировать заявление о возврате переплаты на ЕНС в 1С

- Как отразить возмещение НДС при ЕНС в 1С?

См. также:

- Корректировка ошибочного уведомления по НДФЛ и взносам

- Единый налоговый платеж (ЕНП) с 2023 года (законодательство)

- Как работать с ЕНС в Личном кабинете на сайте ФНС с 2023 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

Воспользуйтесь специальным сервисом от ФНС, на котором даже не нужно регистрироваться.

Ежегодно Федеральная налоговая служба рассылает уведомления о налогах, начисленных за предыдущий год, — по почте или в электронном виде в личный кабинет на сайте. В документе указано, сколько, за что и в какой срок нужно заплатить.

Вы получите уведомление, если имеете в собственности дом, квартиру, комнату (или доли в них), гараж или машино-место, объект незавершённого строительства, автомобиль.

Зачем в налоговое уведомление вносить исправления

Ошибки в налоговых уведомлениях встречаются достаточно часто. Например, жителю Липецка ежегодно начисляли транспортный налог за проданную пять лет назад машину. О том, что это явление не редкое, указано и на сайте самой ФНС.

Неважно, как обсчитались инспекторы — начислили больше налога или меньше — вам это всё равно невыгодно. Недоплаченное в любом случае придётся донести. Возможно, уже с пени и штрафами.

Вам могут вписать лишний объект собственности или не указать один из имеющихся, продлить срок владения недвижимостью или не заметить, что вы продали автомобиль, и насчитать налог за весь год, не учесть льготы — вариантов масса. Так что следить за тем, чтобы в уведомлении была указана правильная информация, нужно обязательно.

Как и где исправить ошибки в уведомлениях

Раньше, чтобы внести исправления, нужно было идти в налоговую, направлять обращения по почте, регистрировать личный кабинет на сайте ФНС.

Сейчас работает сервис, который позволяет оперативно указать на ошибки в налоговом уведомлении, причём без регистрации и SMS.

Вы сможете исправить недочёты не только в своих данных, но и помочь старшим родственникам, которые сами не справляются с этой задачей, в том числе и дистанционно. Потребуются только данные налогового уведомления и интернет.

На сайте нужно выбрать из списка, с какой именно проблемой вы столкнулись.

В списке указаны девять наиболее часто встречающихся недочётов. Если подходящей там нет, воспользуйтесь традиционной формой обращения.

Если ваша проблема попала в перечень распространённых, придётся заполнить всего несколько полей. Например, в апреле прошлого года вы продали квартиру, но при этом налог вам насчитали за все 12 месяцев. Выбирайте категорию «Указано неверное количество месяцев владения в году» и переходите к заполнению.

Укажите, сколько месяцев вы действительно владели объектом. Остальные данные спишите с налогового уведомления.

1 / 0

2 / 0

На следующей странице впишите имя, фамилию, ИНН и адрес электронной почты (указывайте свою, если вносите исправления в налоговое уведомление бабушки).

Остаётся ждать ответа, который придёт на электронную почту. Обычно рассмотрение занимает не более 30 дней. На практике ответ зачастую приходит гораздо быстрее.

Читайте также 🧐

- Как платить налоги: что нужно знать типичному россиянину

- Когда и как рассчитывать и платить налог на имущество физических лиц

- Налоговые вычеты: что это такое и как на них сэкономить

- Как и когда рассчитывать и платить земельный налог