Что делать, если самозанятый, с которым у компании договор, прислал чек с неверным ИНН? А если таких чеков было несколько?

Спросили в «Красном уголке бухгалтера».

«Подскажите пожалуйста, как действовать, если самозанятый неверно в чеке указал ИНН покупателя (это наша организация, которой он оказывал услуги)».

Вообще, в приложении «Мой налог» можно аннулировать ранее выданный чек, указав причину «выдан ошибочно», и выдать правильный, и его-то и отправить покупателю.

В комментариях это и пишут:

«Можно аннулировать чек и выдать верный».

Выясняется, что чеков было несколько, за несколько месяцев.

Но корректировать чеки вссе равно придется, поскольку:

«Организация может взять в расходы оплату самозанятому только при наличии чека. Чек выписан на другую организацию, получается».

Причем, Минфин указывал, что достаточно только чека, хотя на практике многие бухгалтеры пишут, что налоговики еще и акт требуют о выплненных работах (переданных товарах).

А вот какие могут быть последствия:

«Самозанятый должен аннулировать эти чеки и пробить заново. Вы же заключили с самозанятым договор? Реквизиты указаны. А так вы попадаете на переквалификацию договора в ГПХ и на налоги. Я в договоре прописываю пункт о штрафных санкциях от ООО к самозанятому за неверно оформленный чек».

Порядок исправления зависит от используемых вами форматов фискальных документов (ФФД).

Версия ФФД 1.1. Оформите следом друг за другом два чека коррекции:

– первый – с признаком «возврат прихода». В нем будет тот ошибочный ИНН покупателя, что и в первоначальном чеке;

– второй – с признаком «приход». В нем укажите верный ИНН и ФПД первоначального ошибочного чека.

В обоих чеках коррекции в реквизите «Описание коррекции» напишите в произвольной форме причину исправления (например: «Ошибка в ИНН покупателя»), а в дополнительном реквизите (тег 1192) укажите ФПД первоначального чека

Версия ФФД 1.05. Оформите исправительный чек с признаком «возврат прихода». В нем должен быть фискальный признак некорректного чека. После этого сделайте новый чек «приход» с верным ИНН покупателя. Чек коррекции в этой ситуации не применяется <Письмо ФНС от 06.08.2018 N ЕД-4-20/15240@>.

Подробнее об исправлении ошибок в чеках ККТ вы можете прочитать в ГК 2018 N 17. с. 77 — 82.

С ПКО за день получения денег ничего делать не нужно:

– если был составлен отдельный ПКО на получение этой суммы от клиента, то в нём указаны верные данные о вносителе денег;

– если ПКО был составлен на общую полученную за смену ККТ сумму наличных на основании отчета о закрытии смены, то оснований для каких-либо исправлений тоже нет. Последующее исправление ИНН в чеке легко проследить, поскольку исправительный чек связан с ошибочным.

Работа с плательщиками НПД имеет массу тонкостей. Даже добросовестные исполнители умудряются совершать ошибки при оформлении элементарных документов. Чтобы избежать претензий налоговиков, заказчикам нужно контролировать правильность оформления и сразу требовать устранения недочетов.

Что должно быть в чеке?

Чек самозанятого — это первичный документ, поэтому все реквизиты должны быть на месте, а именно (п. 6 статьи закона от 27.11.2018 № 422-ФЗ, далее — закон об НПД):

-наименование, то есть слово «чек»;

-дата и время расчета;

-Ф.И.О. (последнее — при наличии) исполнителя;

-ИНН исполнителя;

-указание на применение режима НПД;

-описание оказанной услуги;

-сумма расчетов;

-ИНН заказчика, если он — организация или ИП;

-QR-код с зашифрованной машиночитаемой информацией об услуге;

-УИН чека, то есть номер записи о чеке в АИС ФНС, который присваивается каждому чеку при формировании.

Если в отношениях участвует третье лицо — кредитная организация или электронная площадка, — то чек должен содержать еще два реквизита: ИНН посредника и его наименование.

Неверное указание сумм в чеках

Важно еще на стадии переговоров о сотрудничестве подчеркнуть, что самозанятый сам, за свой счет, исполняет обязанности по уплате налога, а в дальнейшем он должен контролировать правильность указания сумм в чеках.

Если, например, вместо оговоренных и выплаченных 1000 рублей за доставку корреспонденции курьер выставил чек на 940 рублей, скорее всего, он решил, что выдать чек надо на сумму, которую он по факту заработал, без учета налога.

Ошибки в реквизитах

Не все ошибки совершаются по злому умыслу. Нередко самозанятые — начинающие или просто невнимательные исполнители — желая выбрать заказчиком организацию, выбирают позицию «Физическое лицо». Итог: в чеке отсутствует ИНН заказчика.

Еще пример: при работе через платформу исполнитель выставляет чек на посредника, а не на реального заказчика. Как уже было сказано выше, в чеке должны быть указаны реквизиты реального заказчика.

Еще одна распространенная ошибка — неверное указание ИНН заказчика. ИНН предоставляет заказчик, и в подавляющем большинстве случаев это корректный ИНН. Опечатываются, как правило, исполнители, а потом еще «не замечают» того, что в чеке присутствует наименование незнакомой организации. Итог: мы оплатили услуги, а чек оформлен на какого-то постороннего заказчика.

Неточное указание услуги

Неправильное наименование оказанной услуги одна из самых частых ошибок самозанятых. Например: в чеке нет расшифровки того, какая именно услуга оказана — просто указаны реквизиты договора.

Еще хуже, когда исполнитель пишет общие формулировки, даже без отсылки к договору: «за услуги», «доставка», «работы». Если договоров несколько, оплаты вы проводите безналом, а чек исполнитель выставляет не сразу по факту оплаты (допускается законом), то это приведет к путанице с распределением — к какому договору какой чек сформирован.

Прямой путь к получению претензий со стороны ФНС — соглашаться с тем, что исполнитель будет пробивать чек раз в месяц с общей ссылкой на заключенный договор, без детализации.

Может возникнуть вопрос: в чем криминал?

Строго говоря, ни в чем, но конструкция закона об НПД предполагает оказание именно разовых услуг, а не постоянное сотрудничество.

Поэтому безопаснее будет:

- каждую услугу самозанятого оформлять отдельным чеком;

- формировать оплату по факту выполненного задания.

Разумеется, необходимо детально прописывать суть оказанной услуги.

Как исправить ошибки?

Самозанятый должен сам аннулировать неправильно оформленный чек и переоформить его корректно с той же датой. Оформление чека задним числом допускается.

Если ошибка выявлена, когда сделка уже закрыта, а срок договора истек, то получить корректный чек будет непросто, а то и вовсе невозможно. Поэтому необходимо проверять правильность оформления чеков сразу по поступлении, а также отслеживать их актуальность как минимум в течение месяца, пока самозанятый не заплатит налог.

«Я же отправлял!»

Даже безукоризненно сформированный чек со всеми реквизитами может просто не дойти — вследствие технической накладки или недоброго умысла. Казалось бы, что проще:

- отправить гиперссылку на скачивание чека;

- отослать в графическом виде изображение чека на электронную почту или в мессенджер контактному лицу;

- просто показать на экране смартфона QR-код чека при личном взаимодействии;

- воспользоваться принтером, наконец.

Увы, самозанятые при всем богатстве вариантов умудряются или вообще не выставлять чеки, или, выставив, аннулировать их. Первое «лечится» включением в договоры условий об ответственности за опоздание с выставлением чеков, со вторым справиться сложнее.

Непросто постоянно отслеживать, актуальны ли полученные чеки, а ведь если чек уже принят заказчиком на расходы, а потом аннулирован самозанятым, то придется доказывать ФНС отсутствие умысла с вашей стороны для занижения налоговой базы.

Источник: Клерк. ру

Неправильно указали ИНН покупателя

Добрый день! Подскажите, пожалуйста, мы в договоре и в накладной торг 12 без НДС указали неправильно инн и кпп покупателя, что мы должны сейчас сделать? Заметили только через полгода. ИНН и КПП прописали банк покупателя. Покупатель в течение полгода претензии не предъявлял.

30 июня 2016, 09:39, Наталья, г. Москва

Добрый день! ИНН и КПП не являются обязательными реквизитами в первичных документах (кроме счета-фактуры), поэтому вы можете самостоятельно внести исправления в товарную накладную, а второй экземпляр выслать покупателю.

30 июня 2016, 10:11

Похожие вопросы

Доброе утро, скажите пожалуйста если я продаю комнату, а у покупателя мат капитал, при каких документах, его одобряют, и нужно ли оформлять сразу договор купле продажи до перечесления дене

Доброе утро, скажите пожалуйста если я продаю комнату, а у покупателя мат капитал, при каких документах, его одобряют, и нужно ли оформлять сразу договор купле продажи до перечесления дене

Вчера в 07:49, вопрос №3582308, Екатерина, п. Тульский

Через 9 часов мне звонит покупатель и говорит что порвало ремень ГРМ

Здравствуйте. Продала машину. По городу мы проездили. Все хорошо. Обговорила что желательно сменить и т.д. через 9 часов мне звонит покупатель и говорит что порвало ремень ГРМ. Ремень ГРМ с роликами меняла 3 недели до продажи. Каждый день до продажи ездила. Машина ездила без проблем и предпосылок на ремон чего либо, Он на эвакуаторе отогнал машину. Вскрыли мотор. Погнуло клапана. Покупатель требует возместить сумму ремонта двигателя. Что мне делать

27 января, 11:16, вопрос №3581261, Наталья, г. Москва

Интеллектуальная собственность

В нем видны все мои данные, включая фио, тел, прописку, инн, Снилс и другие данные, я могу загрузить свой

здравствуйте, загрузила свой курс на обучающую платформу для продажи, договор оферты автоматически выставляется зарегистрированным пользователям сайтом этой платформы. в нем видны все мои данные, включая фио, тел, прописку, инн, Снилс и другие данные, я могу загрузить свой договор, но нужно чтобы он был юридически грамотно оформлен с использованием минимум моих личных данных, как можно его изменить?

26 января, 11:20, вопрос №3579681, Вероника, г. Санкт-Петербург

Неверно указаны ИНН и наименование покупателя в кассовом чеке: нужно ли оформлять чек коррекции?

Добрый день!

Подскажите, если в кассовом чеке ИНН и наименование покупателя указаны неверно нужно оформлять чек коррекции

НН_БП, здравствуйте !

Согласно письма ФНС от 06.08.2018 № ЕД-4-20/15240 нужно делать чек коррекции. Иначе наступит ответственность по п.4 ст.14.5 КоАП РФ

![]()

Как бы вот обьяснить , что САМОСТОЯТЕЛЬНО чек коррекции в настоящее время ПРОБИВАЕТСЯ самим пользователем ТОЛЬКО В одном СЛУЧАЕ — если имеется непробитая сумма продаж ( кассир чек не пробил, ККТ сбойнула, свет отключили и т.д.), а ИФНС данную ошибку еще НЕ обнаружила .. Ну вот никак не получается, настолько уже устоялось понимание пресловутого чека коррекции как панацеи всего и всея ! И письмо от ФНС РФ от 06.08.2018 N ЕД-4-20/15240@ есть — за подписью всеми уважаемого г-на Дм. Егорова, действительного советника РФ 2 класса ФНС России, и разьяснения есть от уважаемой г-жи Юлии Куковской, советника государственной гражданской службы РФ 2 класса ФНС России..

Все эти разьяснения от уполномоченных на то лиц основаны на одном факте — применяемая в работе ККТ версия ФФД 1_05 при пробитии чека коррекции НЕ ПРИСВАИВАЕТ сумме коррекции признак для вычета из общей суммы накоплений по фискальным документам налогоплательщика ( чекам) в базе данных ОФД .

Конкретно — пробит чек прихода на 10 млн руб вместо 1 тысячи , пробит чек коррекции на 10 млн и верный чек прихода на 1 тысячу — в налогооблагаемой базе данных накопления так и останутся 10 001 000 руб., которые инспектор получит в ответе на свой запрос по конкретному пользователю, чек коррекции он не увидит. Пробит чек прихода на 10 млн руб, пробит чек возврата прихода на 10 млн руб, затем чек прихода 1 000 руб , грамотно все актировано в ИФНС — инспектор в ответе на запрос получит — некорректный чек прихода, чек возврата некорректного прихода, истинный чек прихода 1 000 руб. , в базе накоплений добавилась одна тысяча руб.

![]()

![]()

Работаем правильно

25.02.2021

Как и зачем самозанятому аннулировать чеки

Прелесть режима НПД для предпринимателя — отсутствие налоговой отчётности. Закон требует от самозанятого только чек. Но что делать, если его нужно отредактировать? Или удалить?

Содержание

Когда самозанятый может аннулировать чек

Чек можно аннулировать, когда деньги пришлось вернуть

Чек можно аннулировать, когда в данных — ошибка

В какой срок можно аннулировать чек

Когда самозанятый не может аннулировать чек

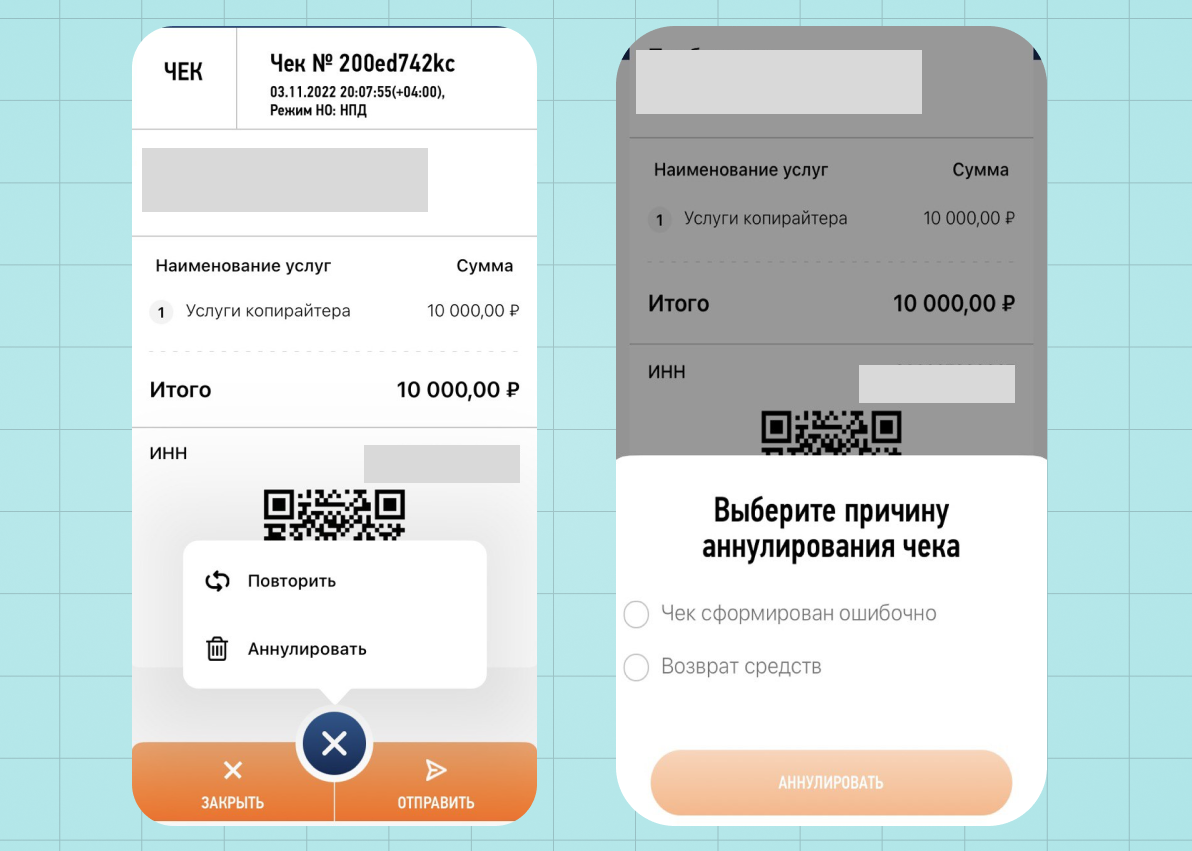

В мобильном приложении «Мой налог» (и в личном кабинете на сайте ФНС) есть функция аннулирования уже сформированных чеков. Выглядит это так:

У самозанятого на это есть две причины: ошибка в данных чека или возврат денег заказчику. Правда, некоторые переходят на тёмную сторону и выбирают третью причину — уклонение от уплаты налогов. Рассказываем, в чём разница и какие могут быть последствия.

Когда самозанятый может аннулировать чек

Эту часть регулирует 4 пункт 8 статьи закона № 422-ФЗ, вот цитата: «Налогоплательщик вправе провести корректировку ранее переданных налоговому органу сведений о сумме расчётов, приводящих к завышению сумм налога, <…>, в случае возврата денежных средств, полученных в счёт оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав), или некорректного ввода таких сведений».

А теперь на понятном.

Чек можно аннулировать, когда деньги пришлось вернуть

Возможно, заказчик оплатил аванс, а сделка по каким-то причинам сорвалась. Или самозанятый что-то продал, но покупателя не устроило качество, и он вернул товар.

В этом случае самозанятый может законно аннулировать чек и вернуть деньги заказчику.

Пример: Даша — самозанятый фотограф. За свой очередной заказ она взяла 10 тысяч рублей в качестве предоплаты, выдала заказчику чек и начала готовиться к съемкам. Но в намеченный день съёмка сорвалась — модель заболела. Перенести фотосессию на другой день не вышло: у Даши нет свободных мест. Она отказалась от съёмки, вернула предоплату и пригласила на замену знакомого фотографа.

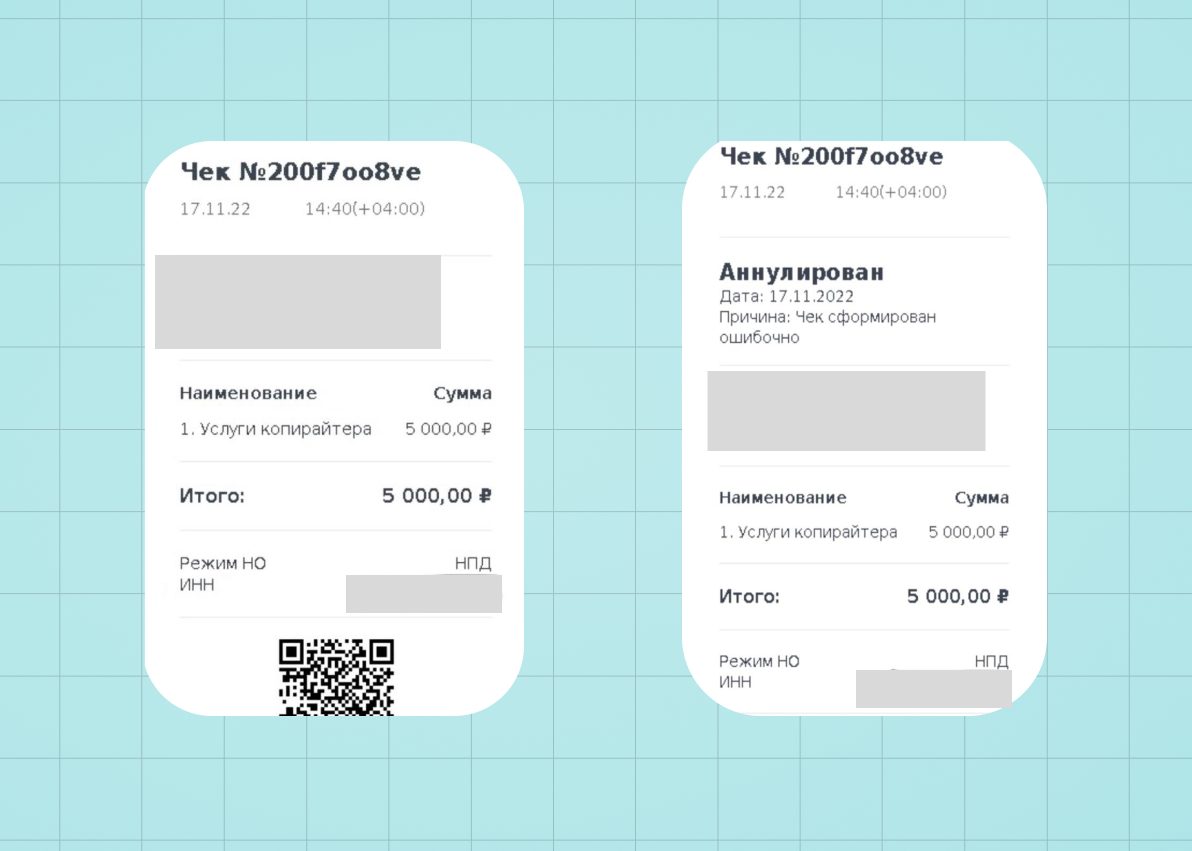

Чек можно аннулировать, когда в данных — ошибка

Не та дата, название услуги, ИНН заказчика или сумма — всё это законное обоснование для аннулирования чека.

Пример: самозанятый сварщик изготовил для ООО несколько металлоконструкций, в чеке так и написал: «Изготовление ограждений». Но бухгалтерию заказчика такой чек не устроил, нужны подробности. Сварщик аннулировал чек и сформировал новый с более подробным описанием: «Изготовление четырёх металлических ограждений для входной группы».

В какой срок можно аннулировать чек

Самозанятый может аннулировать любой чек, выданный с момента регистрации: законодательно ограничений по срокам нет. Более того, в приложении «Мой налог» можно сформировать чек задним числом (например, в декабре за март). Но с заменой старых чеков есть одна проблема.

Если ошибку в чеке обнаружили в тот же момент или в пределах того же расчётного периода, то налог с исправленного чека посчитают так же, как обычно. Здесь всё в порядке.

Если ошибку в чеке заметили в следующем расчётном периоде, то сформированный новый чек будут считать «просроченным» — за него налоговая может начислить пени за каждый день просрочки — 1/300 ключевой ставки, реже штраф — 20% от суммы чека.

По своему опыту можем сказать, что система расчёта штрафных санкций работает непредсказуемо: кто-то обходится без них, другому достаются все пени и штрафы, третьему — только пени.

Пример: Самозанятый копирайтер писал тексты для сети массажных салонов. Спустя три месяца с ним связался заказчик и сказал, что в одном из чеков обнаружил ошибку в наименовании организации. Попросил аннулировать и сформировать новый с правильными данными. Этот новый чек система считала как просроченный и к сумме налога прибавила пени и штраф.

Ситуации, когда заказчик находил ошибку в чеке спустя время, мы подробно разбирали вместе с налоговым консультантом. От таких ошибок страдают как самозанятые, так и заказчики. Поэтому мы настоятельно рекомендуем отправлять чек сразу и внимательно проверять данные.

🦃 Важно

После того, как вы аннулировали и сформировали новый чек, не ждите, что приложение моментально рассчитает вам налоговую задолженность. Налог появится вместе с текущим после 12 числа следующего месяца, как ему и положено

Когда самозанятый не может аннулировать чек

А теперь про «тёмную сторону», когда самозанятый решает аннулировать чек, чтобы не платить налог.

Пример: самозанятый дизайнер получил за вёрстку сайта 50 тысяч рублей, сформировал чек и отправил заказчику. А потом решил, что платить налог ему жалко, и аннулировал чек.

Это называется «уклонением от уплаты налога», и проверить это очень просто. На чеке самозанятого есть QR-код, который отображает реальное состояние чека. На первом скриншоте — действующий чек, который отправил ссылкой самозанятый. Но если перейти по QR, мы видим, что чек аннулирован.

Когда заказчик обнаружит аннулированный чек, то скорее всего вернётся и попросит исправить ошибку. Если самозанятый согласиться, ему придётся выплачивать пени и штраф за просроченный чек. Если не согласится — заказчик вправе пожаловаться в ФНС. Так что такие «серые схемы» довольно легко можно вычислить, и мы советуем не привлекать к себе внимание налоговой.

Если у вас остались вопросы, задайте их в комментариях под статьей. Получить консультацию быстрее

можно в нашем сообществе Вконтакте или Телеграм-канале (под каждым постом можно оставить комментарий).

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь

материалом в

социальных сетях — так о нюансах НПД узнает больше людей ❤️

Самозанятый несколько раз присылал чеки с неверным ИНН. Что делать?

Что делать, если самозанятый, с которым у компании договор, прислал чек с неверным ИНН? А если таких чеков было несколько?

Что делать, если самозанятый, с которым у компании договор, прислал чек с неверным ИНН? А если таких чеков было несколько?

Спросили в «Красном уголке бухгалтера».

«Подскажите пожалуйста, как действовать, если самозанятый неверно в чеке указал ИНН покупателя (это наша организация, которой он оказывал услуги)».

Вообще, в приложении «Мой налог» можно аннулировать ранее выданный чек, указав причину «выдан ошибочно», и выдать правильный, и его-то и отправить покупателю.

В комментариях это и пишут:

«Можно аннулировать чек и выдать верный».

Выясняется, что чеков было несколько, за несколько месяцев.

Но корректировать чеки вссе равно придется, поскольку:

«Организация может взять в расходы оплату самозанятому только при наличии чека. Чек выписан на другую организацию, получается».

Причем, Минфин указывал, что достаточно только чека, хотя на практике многие бухгалтеры пишут, что налоговики еще и акт требуют о выплненных работах (переданных товарах).

А вот какие могут быть последствия:

«Самозанятый должен аннулировать эти чеки и пробить заново. Вы же заключили с самозанятым договор? Реквизиты указаны. А так вы попадаете на переквалификацию договора в ГПХ и на налоги. Я в договоре прописываю пункт о штрафных санкциях от ООО к самозанятому за неверно оформленный чек».

Порядок исправления зависит от используемых вами форматов фискальных документов (ФФД).

Версия ФФД 1.1. Оформите следом друг за другом два чека коррекции:

– первый – с признаком «возврат прихода». В нем будет тот ошибочный ИНН покупателя, что и в первоначальном чеке;

– второй – с признаком «приход». В нем укажите верный ИНН и ФПД первоначального ошибочного чека.

В обоих чеках коррекции в реквизите «Описание коррекции» напишите в произвольной форме причину исправления (например: «Ошибка в ИНН покупателя»), а в дополнительном реквизите (тег 1192) укажите ФПД первоначального чека

Версия ФФД 1.05. Оформите исправительный чек с признаком «возврат прихода». В нем должен быть фискальный признак некорректного чека. После этого сделайте новый чек «приход» с верным ИНН покупателя. Чек коррекции в этой ситуации не применяется <Письмо ФНС от 06.08.2018 N ЕД-4-20/15240@>.

Подробнее об исправлении ошибок в чеках ККТ вы можете прочитать в ГК 2018 N 17. с. 77 — 82.

С ПКО за день получения денег ничего делать не нужно:

– если был составлен отдельный ПКО на получение этой суммы от клиента, то в нём указаны верные данные о вносителе денег;

– если ПКО был составлен на общую полученную за смену ККТ сумму наличных на основании отчета о закрытии смены, то оснований для каких-либо исправлений тоже нет. Последующее исправление ИНН в чеке легко проследить, поскольку исправительный чек связан с ошибочным.

Неправильно указали ИНН покупателя

Добрый день! Подскажите, пожалуйста, мы в договоре и в накладной торг 12 без НДС указали неправильно инн и кпп покупателя, что мы должны сейчас сделать? Заметили только через полгода. ИНН и КПП прописали банк покупателя. Покупатель в течение полгода претензии не предъявлял.

30 июня 2016, 09:39, Наталья, г. Москва

Добрый день! ИНН и КПП не являются обязательными реквизитами в первичных документах (кроме счета-фактуры), поэтому вы можете самостоятельно внести исправления в товарную накладную, а второй экземпляр выслать покупателю.

30 июня 2016, 10:11

Похожие вопросы

Со стороны поставщика нарушены сроки поставки мне как покупателю товара

Здравствуйте. Со стороны поставщика нарушены сроки поставки мне как покупателю товара. Сегодня в очередной раз сообщили о «задержке» товара почти на месяц. Согласно договору и приложенной к нему спецификации товар я должен был получить 20.06.23, но в договоре в спецификации в абзаце «условия доставки» есть пункт: «оговоренные в настоящей спецификации сроки поставки не являются окончательными и могут быть изменены по независимым от Поставщика причинам». Могу ли я требовать немедленной поставки товара или денежной компенсации, или скидки на окончательную стоимость товара, или вообще расторжения договора и возврата уплаченных мною денежных средств? Спасибо.

Вчера в 13:07, вопрос №3750805, Виктор, г. Томск

Сегодня случайно заметили, что в договоре есть опечатка в дате выдаче паспорта покупателя

Здравствуйте, подскажите пожалуйста как поступить. Полгода назад заключили договор купли-продажи нежилого помещения, сделка прошла регистрацию. Сегодня случайно заметили, что в договоре есть опечатка в дате выдаче паспорта покупателя. В выписке данные покупателя указаны верные. При регистрации сделки в заявлении на подачу документов также указаны верные данные. То есть ошибка только в самом договоре и только в дате выдаче паспорта. Остальные данные покупателя (Ф.И.О., дата, место рождения, прописка, серия и номер паспорта, кем выдан) — все верно. На горячей линии Росреестра говорят, что ошибку они не исправят, доп.соглашение с продавцом об исправлении описки не зарегистрируют, так как переход права собственности состоялся. Подскажите пожалуйста насколько критична такая ошибка, чем грозит в будущем и если ее надо исправить, то как?

Вчера в 03:33, вопрос №3749712, Наталья, г. Ростов-на-Дону

Работа с плательщиками НПД имеет массу тонкостей. Даже добросовестные исполнители умудряются совершать ошибки при оформлении элементарных документов. Чтобы избежать претензий налоговиков, заказчикам нужно контролировать правильность оформления и сразу требовать устранения недочетов.

Что должно быть в чеке?

Чек самозанятого — это первичный документ, поэтому все реквизиты должны быть на месте, а именно (п. 6 статьи закона от 27.11.2018 № 422-ФЗ, далее — закон об НПД):

-наименование, то есть слово «чек»;

-дата и время расчета;

-Ф.И.О. (последнее — при наличии) исполнителя;

-ИНН исполнителя;

-указание на применение режима НПД;

-описание оказанной услуги;

-сумма расчетов;

-ИНН заказчика, если он — организация или ИП;

-QR-код с зашифрованной машиночитаемой информацией об услуге;

-УИН чека, то есть номер записи о чеке в АИС ФНС, который присваивается каждому чеку при формировании.

Если в отношениях участвует третье лицо — кредитная организация или электронная площадка, — то чек должен содержать еще два реквизита: ИНН посредника и его наименование.

Неверное указание сумм в чеках

Важно еще на стадии переговоров о сотрудничестве подчеркнуть, что самозанятый сам, за свой счет, исполняет обязанности по уплате налога, а в дальнейшем он должен контролировать правильность указания сумм в чеках.

Если, например, вместо оговоренных и выплаченных 1000 рублей за доставку корреспонденции курьер выставил чек на 940 рублей, скорее всего, он решил, что выдать чек надо на сумму, которую он по факту заработал, без учета налога.

Ошибки в реквизитах

Не все ошибки совершаются по злому умыслу. Нередко самозанятые — начинающие или просто невнимательные исполнители — желая выбрать заказчиком организацию, выбирают позицию «Физическое лицо». Итог: в чеке отсутствует ИНН заказчика.

Еще пример: при работе через платформу исполнитель выставляет чек на посредника, а не на реального заказчика. Как уже было сказано выше, в чеке должны быть указаны реквизиты реального заказчика.

Еще одна распространенная ошибка — неверное указание ИНН заказчика. ИНН предоставляет заказчик, и в подавляющем большинстве случаев это корректный ИНН. Опечатываются, как правило, исполнители, а потом еще «не замечают» того, что в чеке присутствует наименование незнакомой организации. Итог: мы оплатили услуги, а чек оформлен на какого-то постороннего заказчика.

Неточное указание услуги

Неправильное наименование оказанной услуги одна из самых частых ошибок самозанятых. Например: в чеке нет расшифровки того, какая именно услуга оказана — просто указаны реквизиты договора.

Еще хуже, когда исполнитель пишет общие формулировки, даже без отсылки к договору: «за услуги», «доставка», «работы». Если договоров несколько, оплаты вы проводите безналом, а чек исполнитель выставляет не сразу по факту оплаты (допускается законом), то это приведет к путанице с распределением — к какому договору какой чек сформирован.

Прямой путь к получению претензий со стороны ФНС — соглашаться с тем, что исполнитель будет пробивать чек раз в месяц с общей ссылкой на заключенный договор, без детализации.

Может возникнуть вопрос: в чем криминал?

Строго говоря, ни в чем, но конструкция закона об НПД предполагает оказание именно разовых услуг, а не постоянное сотрудничество.

Поэтому безопаснее будет:

- каждую услугу самозанятого оформлять отдельным чеком;

- формировать оплату по факту выполненного задания.

Разумеется, необходимо детально прописывать суть оказанной услуги.

Как исправить ошибки?

Самозанятый должен сам аннулировать неправильно оформленный чек и переоформить его корректно с той же датой. Оформление чека задним числом допускается.

Если ошибка выявлена, когда сделка уже закрыта, а срок договора истек, то получить корректный чек будет непросто, а то и вовсе невозможно. Поэтому необходимо проверять правильность оформления чеков сразу по поступлении, а также отслеживать их актуальность как минимум в течение месяца, пока самозанятый не заплатит налог.

«Я же отправлял!»

Даже безукоризненно сформированный чек со всеми реквизитами может просто не дойти — вследствие технической накладки или недоброго умысла. Казалось бы, что проще:

- отправить гиперссылку на скачивание чека;

- отослать в графическом виде изображение чека на электронную почту или в мессенджер контактному лицу;

- просто показать на экране смартфона QR-код чека при личном взаимодействии;

- воспользоваться принтером, наконец.

Увы, самозанятые при всем богатстве вариантов умудряются или вообще не выставлять чеки, или, выставив, аннулировать их. Первое «лечится» включением в договоры условий об ответственности за опоздание с выставлением чеков, со вторым справиться сложнее.

Непросто постоянно отслеживать, актуальны ли полученные чеки, а ведь если чек уже принят заказчиком на расходы, а потом аннулирован самозанятым, то придется доказывать ФНС отсутствие умысла с вашей стороны для занижения налоговой базы.

Источник: Клерк. ру