Исследовать зависимость между результатами зимней (Х) и летней (У) сессий.

В таблице приведена средняя оценка, полученная по итогам сессии, а также указана принадлежность студента к группе А или Б.

| № п/п | х | у | Группа |

|---|---|---|---|

| 1 | 3,7 | 4,8 | Б |

| 2 | 3,5 | 3,5 | Б |

| 3 | 4,3 | 5 | Б |

| 4 | 3 | 4 | Б |

| 5 | 4,6 | 4,2 | Б |

| 6 | 4,6 | 4,1 | Б |

| 7 | 3,8 | 4,8 | А |

| 8 | 3,6 | 3,5 | Б |

| 9 | 3,3 | 4,4 | Б |

| 10 | 3,9 | 3 | Б |

| 11 | 4,7 | 3,7 | Б |

| 12 | 4,6 | 4,4 | Б |

| 13 | 4,6 | 3,8 | Б |

| 14 | 3,3 | 3,1 | Б |

| 15 | 4,3 | 3,6 | Б |

| 16 | 3,1 | 4,8 | А |

| 17 | 3,2 | 3 | А |

| 18 | 4,2 | 4,8 | А |

| 19 | 3,3 | 3,4 | Б |

| 20 | 3,5 | 4,2 | А |

1. Построить линейную регрессионную модель У по Х.

2. Проверить значимость коэффициентов уравнения и самого уравнения регрессии.

3. Построить регрессионную модель У по Х с использованием фиктивной переменной «группа».

4. Проверить значимость коэффициентов уравнения и самого уравнения регрессии.

5. Вычислить коэффициенты детерминации для обычной модели и модели с фиктивной переменной.

Решение:

1. Для расчёта параметров а и b линейной регрессии

необходимо решить систему нормальных уравнений относительно a и b:

Число наблюдений n = 20.

Построим таблицу исходных и расчётных данных.

Таблица 1 Расчетные данные для оценки линейной регрессии

| № п/п | х | у | х2 | у2 | х*у |  |

|

|

Группа | z |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 3,7 | 4,8 | 13,69 | 23,04 | 17,76 | 3,973 | 0,684 | 0,024 | Б | 1 |

| 2 | 3,5 | 3,5 | 12,25 | 12,25 | 12,25 | 3,931 | 0,186 | 0,126 | Б | 1 |

| 3 | 4,3 | 5 | 18,49 | 25 | 21,5 | 4,098 | 0,814 | 0,198 | Б | 1 |

| 4 | 3 | 4 | 9 | 16 | 12 | 3,827 | 0,030 | 0,731 | Б | 1 |

| 5 | 4,6 | 4,2 | 21,16 | 17,64 | 19,32 | 4,160 | 0,002 | 0,555 | Б | 1 |

| 6 | 4,6 | 4,1 | 21,16 | 16,81 | 18,86 | 4,160 | 0,004 | 0,555 | Б | 1 |

| 7 | 3,8 | 4,8 | 14,44 | 23,04 | 18,24 | 3,994 | 0,650 | 0,003 | А | 0 |

| 8 | 3,6 | 3,5 | 12,96 | 12,25 | 12,6 | 3,952 | 0,204 | 0,065 | Б | 1 |

| 9 | 3,3 | 4,4 | 10,89 | 19,36 | 14,52 | 3,889 | 0,261 | 0,308 | Б | 1 |

| 10 | 3,9 | 3 | 15,21 | 9 | 11,7 | 4,014 | 1,029 | 0,002 | Б | 1 |

| 11 | 4,7 | 3,7 | 22,09 | 13,69 | 17,39 | 4,181 | 0,232 | 0,714 | Б | 1 |

| 12 | 4,6 | 4,4 | 21,16 | 19,36 | 20,24 | 4,160 | 0,057 | 0,555 | Б | 1 |

| 13 | 4,6 | 3,8 | 21,16 | 14,44 | 17,48 | 4,160 | 0,130 | 0,555 | Б | 1 |

| 14 | 3,3 | 3,1 | 10,89 | 9,61 | 10,23 | 3,889 | 0,623 | 0,308 | Б | 1 |

| 15 | 4,3 | 3,6 | 18,49 | 12,96 | 15,48 | 4,098 | 0,248 | 0,198 | Б | 1 |

| 16 | 3,1 | 4,8 | 9,61 | 23,04 | 14,88 | 3,848 | 0,907 | 0,570 | А | 0 |

| 17 | 3,2 | 3 | 10,24 | 9 | 9,6 | 3,868 | 0,754 | 0,429 | А | 0 |

| 18 | 4,2 | 4,8 | 17,64 | 23,4 | 20,16 | 4,077 | 0,523 | 0,119 | А | 0 |

| 19 | 3,3 | 3,4 | 10,89 | 11,56 | 11,22 | 3,889 | 0,239 | 0,308 | Б | 1 |

| 20 | 3,5 | 4,2 | 12,25 | 17,64 | 14,7 | 3,930 | 0,072 | 0,126 | А | 0 |

| Итого: | 77,1 | 80,1 | 303,67 | 328,73 | 310,13 | 80,1 | 7,649 | 6,45 | х | 15 |

| Среднее: | 3,855 | 4,005 | 15,184 | 16,4365 | 15,5065 | х | х | х | х | х |

|

0,322 | 0,396 | х | х | х | х | х | х | х | х |

|

0,568 | 0,630 | х | х | х | х | х | х | х | х |

Среднее значение определим по формуле:

Среднее квадратическое отклонение рассчитаем по формуле:

Возведя в квадрат полученное значение, получим дисперсию:

Параметры уравнения можно определить также и по формулам:

Таким образом, уравнение регрессии имеет вид:

Следовательно, с повышением средней оценки, полученной по итогам зимней сессии, на один балл, средняя оценка по итогам летней сессии увеличивается в среднем на 0,2085.

2. Рассчитаем линейный коэффициент парной корреляции:

Связь очень слабая, практически отсутствует.

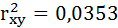

Определим коэффициент детерминации:

Вариация результата на 3,53% объясняется вариацией фактора х. На долю других, не учтённых в модели факторов, приходится 96,47%. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчётные) значения .

Так как  , следовательно, параметры уравнения определены верно.

, следовательно, параметры уравнения определены верно.

3. Проверим значимость коэффициентов уравнения и самого уравнения регрессии.

Оценку качества уравнения регрессии проведём с помощью F-критерия Фишера.

F-критерий состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик принимается и признаётся их статистическая незначимость и ненадёжность.

4. Оценку статистической значимости коэффициентов регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = b = rxy = 0.

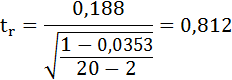

tтабл = 2,1 для числа степеней свободы df = n – 2 = 18 и α = 0,05.

Определим случайные ошибки ma, mb, mrxy:

Фактические значения t-статистики определим по формулам:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

1)

– случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

2) Кроме того

Сравним фактические значения t-статистики с табличными значениями.

Так как фактическое значение t-критерия для коэффициента а превышает табличное, следовательно, гипотезу о несущественности коэффициента а можно отклонить.

Величина t-критерия для коэффициента регрессии меньше табличного и совпадает с величиной tr.

Следовательно, полученная линейная зависимость является недостоверной.

5. По 20 наблюдениям уравнение линейной регрессии (без учёта принадлежности студента к группе А или Б) составило:

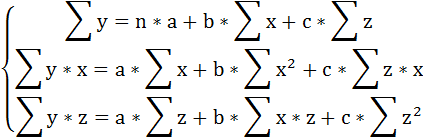

Введём в уравнение регрессии фиктивную переменную z для отражения принадлежности студента к группе, а именно: z = 1, для группы Б и z = 0 для группы А. Уравнение регрессии примет вид:

уxz = a + b*x + c*z + ɛ

Применяя метод наименьших квадратов для оценки параметров данного уравнения, получим следующую систему нормальных уравнений:

В виду того, что z принимает лишь два значения (1 и 0), Σz = n1 = 15 (число студентов группы Б), Σх*z =Σх1 =59,3 (сумма х по группе Б), Σz2 =Σz =15, Σy*z =Σy1 =58,5 (сумма у по группе Б).

Тогда система нормальных уравнений примет вид:

Решая её, получим уравнение регрессии:

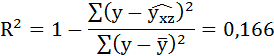

6. Найдём индекс детерминации для данной модели по формуле:

Добавление в регрессию фиктивной переменной существенно улучшило результат модели: доля объяснённой вариации выросла с 3,53% ( ) до 16,6% (Rухz2 = 0,166). Но, не смотря на это, связь между признаками остаётся слабой.

) до 16,6% (Rухz2 = 0,166). Но, не смотря на это, связь между признаками остаётся слабой.

7. Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью F-критерия Фишера:

Так как фактическое значение F-критерия меньше табличного, то уравнение статистически не значимо.

8. Оценка значимости коэффициентов регрессии производится, как и в парной регрессии по t-критерию Стьюдента, по формуле:

где bi – величина параметра регрессии (в наших обозначениях это a, b и с)

a = 3,129; b = 0,335; с = — 0,5516;

ma = 0,9578; mb = 0,2574; mc = 0,3376;

ta = 3,266; tb = 1,3; tc = -1,634.

Величина t-статистики коэффициентов регрессии b и c меньше табличного tтабл.=2,1 при уровне значимости α 0,05, что свидетельствует о случайной природе взаимосвязи, о статистической ненадёжности всего уравнения.

Таким образом, уравнение в целом незначимо и ненадёжно и не может использоваться в дальнейшем для анализа и прогноза.

Исследовать зависимость между результатами зимней (Х) и летней (У) сессий.

В таблице приведена средняя оценка, полученная по итогам сессии, а также указана принадлежность студента к группе А или Б.

| № п/п | х | у | Группа |

|---|---|---|---|

| 1 | 3,7 | 4,8 | Б |

| 2 | 3,5 | 3,5 | Б |

| 3 | 4,3 | 5 | Б |

| 4 | 3 | 4 | Б |

| 5 | 4,6 | 4,2 | Б |

| 6 | 4,6 | 4,1 | Б |

| 7 | 3,8 | 4,8 | А |

| 8 | 3,6 | 3,5 | Б |

| 9 | 3,3 | 4,4 | Б |

| 10 | 3,9 | 3 | Б |

| 11 | 4,7 | 3,7 | Б |

| 12 | 4,6 | 4,4 | Б |

| 13 | 4,6 | 3,8 | Б |

| 14 | 3,3 | 3,1 | Б |

| 15 | 4,3 | 3,6 | Б |

| 16 | 3,1 | 4,8 | А |

| 17 | 3,2 | 3 | А |

| 18 | 4,2 | 4,8 | А |

| 19 | 3,3 | 3,4 | Б |

| 20 | 3,5 | 4,2 | А |

1. Построить линейную регрессионную модель У по Х.

2. Проверить значимость коэффициентов уравнения и самого уравнения регрессии.

3. Построить регрессионную модель У по Х с использованием фиктивной переменной «группа».

4. Проверить значимость коэффициентов уравнения и самого уравнения регрессии.

5. Вычислить коэффициенты детерминации для обычной модели и модели с фиктивной переменной.

Решение:

1. Для расчёта параметров а и b линейной регрессии

необходимо решить систему нормальных уравнений относительно a и b:

Число наблюдений n = 20.

Построим таблицу исходных и расчётных данных.

Таблица 1 Расчетные данные для оценки линейной регрессии

| № п/п | х | у | х2 | у2 | х*у | |

|

|

Группа | z |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 3,7 | 4,8 | 13,69 | 23,04 | 17,76 | 3,973 | 0,684 | 0,024 | Б | 1 |

| 2 | 3,5 | 3,5 | 12,25 | 12,25 | 12,25 | 3,931 | 0,186 | 0,126 | Б | 1 |

| 3 | 4,3 | 5 | 18,49 | 25 | 21,5 | 4,098 | 0,814 | 0,198 | Б | 1 |

| 4 | 3 | 4 | 9 | 16 | 12 | 3,827 | 0,030 | 0,731 | Б | 1 |

| 5 | 4,6 | 4,2 | 21,16 | 17,64 | 19,32 | 4,160 | 0,002 | 0,555 | Б | 1 |

| 6 | 4,6 | 4,1 | 21,16 | 16,81 | 18,86 | 4,160 | 0,004 | 0,555 | Б | 1 |

| 7 | 3,8 | 4,8 | 14,44 | 23,04 | 18,24 | 3,994 | 0,650 | 0,003 | А | 0 |

| 8 | 3,6 | 3,5 | 12,96 | 12,25 | 12,6 | 3,952 | 0,204 | 0,065 | Б | 1 |

| 9 | 3,3 | 4,4 | 10,89 | 19,36 | 14,52 | 3,889 | 0,261 | 0,308 | Б | 1 |

| 10 | 3,9 | 3 | 15,21 | 9 | 11,7 | 4,014 | 1,029 | 0,002 | Б | 1 |

| 11 | 4,7 | 3,7 | 22,09 | 13,69 | 17,39 | 4,181 | 0,232 | 0,714 | Б | 1 |

| 12 | 4,6 | 4,4 | 21,16 | 19,36 | 20,24 | 4,160 | 0,057 | 0,555 | Б | 1 |

| 13 | 4,6 | 3,8 | 21,16 | 14,44 | 17,48 | 4,160 | 0,130 | 0,555 | Б | 1 |

| 14 | 3,3 | 3,1 | 10,89 | 9,61 | 10,23 | 3,889 | 0,623 | 0,308 | Б | 1 |

| 15 | 4,3 | 3,6 | 18,49 | 12,96 | 15,48 | 4,098 | 0,248 | 0,198 | Б | 1 |

| 16 | 3,1 | 4,8 | 9,61 | 23,04 | 14,88 | 3,848 | 0,907 | 0,570 | А | 0 |

| 17 | 3,2 | 3 | 10,24 | 9 | 9,6 | 3,868 | 0,754 | 0,429 | А | 0 |

| 18 | 4,2 | 4,8 | 17,64 | 23,4 | 20,16 | 4,077 | 0,523 | 0,119 | А | 0 |

| 19 | 3,3 | 3,4 | 10,89 | 11,56 | 11,22 | 3,889 | 0,239 | 0,308 | Б | 1 |

| 20 | 3,5 | 4,2 | 12,25 | 17,64 | 14,7 | 3,930 | 0,072 | 0,126 | А | 0 |

| Итого: | 77,1 | 80,1 | 303,67 | 328,73 | 310,13 | 80,1 | 7,649 | 6,45 | х | 15 |

| Среднее: | 3,855 | 4,005 | 15,184 | 16,4365 | 15,5065 | х | х | х | х | х |

|

0,322 | 0,396 | х | х | х | х | х | х | х | х |

|

0,568 | 0,630 | х | х | х | х | х | х | х | х |

Среднее значение определим по формуле:

Среднее квадратическое отклонение рассчитаем по формуле:

Возведя в квадрат полученное значение, получим дисперсию:

Параметры уравнения можно определить также и по формулам:

Таким образом, уравнение регрессии имеет вид:

Следовательно, с повышением средней оценки, полученной по итогам зимней сессии, на один балл, средняя оценка по итогам летней сессии увеличивается в среднем на 0,2085.

2. Рассчитаем линейный коэффициент парной корреляции:

Связь очень слабая, практически отсутствует.

Определим коэффициент детерминации:

Вариация результата на 3,53% объясняется вариацией фактора х. На долю других, не учтённых в модели факторов, приходится 96,47%. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчётные) значения .

Так как , следовательно, параметры уравнения определены верно.

3. Проверим значимость коэффициентов уравнения и самого уравнения регрессии.

Оценку качества уравнения регрессии проведём с помощью F-критерия Фишера.

F-критерий состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик принимается и признаётся их статистическая незначимость и ненадёжность.

4. Оценку статистической значимости коэффициентов регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = b = rxy = 0.

tтабл = 2,1 для числа степеней свободы df = n – 2 = 18 и α = 0,05.

Определим случайные ошибки ma, mb, mrxy:

Фактические значения t-статистики определим по формулам:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

1)

– случайная ошибка коэффициента корреляции.

2) Кроме того

Сравним фактические значения t-статистики с табличными значениями.

Так как фактическое значение t-критерия для коэффициента а превышает табличное, следовательно, гипотезу о несущественности коэффициента а можно отклонить.

Величина t-критерия для коэффициента регрессии меньше табличного и совпадает с величиной tr.

Следовательно, полученная линейная зависимость является недостоверной.

5. По 20 наблюдениям уравнение линейной регрессии (без учёта принадлежности студента к группе А или Б) составило:

Введём в уравнение регрессии фиктивную переменную z для отражения принадлежности студента к группе, а именно: z = 1, для группы Б и z = 0 для группы А. Уравнение регрессии примет вид:

уxz = a + b*x + c*z + ɛ

Применяя метод наименьших квадратов для оценки параметров данного уравнения, получим следующую систему нормальных уравнений:

В виду того, что z принимает лишь два значения (1 и 0), Σz = n1 = 15 (число студентов группы Б), Σх*z =Σх1 =59,3 (сумма х по группе Б), Σz2 =Σz =15, Σy*z =Σy1 =58,5 (сумма у по группе Б).

Тогда система нормальных уравнений примет вид:

Решая её, получим уравнение регрессии:

6. Найдём индекс детерминации для данной модели по формуле:

Добавление в регрессию фиктивной переменной существенно улучшило результат модели: доля объяснённой вариации выросла с 3,53% () до 16,6% (Rухz2 = 0,166). Но, не смотря на это, связь между признаками остаётся слабой.

7. Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, оценивается с помощью F-критерия Фишера:

Так как фактическое значение F-критерия меньше табличного, то уравнение статистически не значимо.

8. Оценка значимости коэффициентов регрессии производится, как и в парной регрессии по t-критерию Стьюдента, по формуле:

где bi – величина параметра регрессии (в наших обозначениях это a, b и с)

a = 3,129; b = 0,335; с = — 0,5516;

ma = 0,9578; mb = 0,2574; mc = 0,3376;

ta = 3,266; tb = 1,3; tc = -1,634.

Величина t-статистики коэффициентов регрессии b и c меньше табличного tтабл.=2,1 при уровне значимости α 0,05, что свидетельствует о случайной природе взаимосвязи, о статистической ненадёжности всего уравнения.

Таким образом, уравнение в целом незначимо и ненадёжно и не может использоваться в дальнейшем для анализа и прогноза.

Задача 1.1.

По районам региона приводятся данные за 200Х г. (табл. 1.1).

Таблица 1.6

|

Номер района |

Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Х |

Среднедневная заработная плата, руб., У |

|

1 |

78 |

133 |

|

2 |

82 |

148 |

|

3 |

87 |

134 |

|

4 |

79 |

154 |

|

5 |

89 |

162 |

|

6 |

106 |

195 |

|

7 |

67 |

139 |

|

8 |

88 |

158 |

|

9 |

73 |

152 |

|

10 |

87 |

162 |

|

11 |

76 |

159 |

|

12 |

115 |

173 |

Требуется:

1. Построить линейное уравнение парной регрессии у от х.

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимума х, составляющем 107% от среднего уровня.

5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение:

1. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу (табл. 1.2).

;

;

Таблица 1.2

|

№ |

Х |

У |

Xy |

X2 |

Y2 |

|

YI— |

|

|

1 |

78 |

133 |

10374 |

6084 |

17689 |

149 |

-16 |

11,84962 |

|

2 |

82 |

148 |

12136 |

6724 |

21904 |

152 |

-4 |

3 |

|

3 |

87 |

134 |

11658 |

7569 |

17956 |

157 |

-23 |

17,19403 |

|

4 |

79 |

154 |

12166 |

6241 |

23716 |

150 |

4 |

2,805195 |

|

5 |

89 |

162 |

14418 |

7921 |

26244 |

159 |

3 |

1,925926 |

|

6 |

106 |

195 |

20670 |

11236 |

38025 |

175 |

20 |

10,50256 |

|

7 |

67 |

139 |

9313 |

4489 |

19321 |

139 |

0 |

0,258993 |

|

8 |

88 |

158 |

13904 |

7744 |

24964 |

158 |

0 |

0,025316 |

|

9 |

73 |

152 |

11096 |

5329 |

23104 |

144 |

8 |

5,157895 |

|

10 |

87 |

162 |

14094 |

7569 |

26244 |

157 |

5 |

3,061728 |

|

11 |

76 |

159 |

12084 |

5776 |

25281 |

147 |

12 |

7,597484 |

|

12 |

115 |

173 |

19895 |

13225 |

29929 |

183 |

-10 |

5,66474 |

|

Итого |

1027 |

1869 |

161808 |

89907 |

294377 |

69,0435 |

||

|

Среднее Значение |

85,6 |

156 |

13484 |

7492,25 |

24531,42 |

5,753625 |

||

|

S |

13,5 |

17,3 |

||||||

|

S2 |

183 |

298 |

. ![]()

Получено уравнение регрессии: ![]() .

.

С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

2. Тесноту линейной связи оценит коэффициент корреляции:

;

; ![]() .

.

Это означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума.

Качество модели определяет средняя ошибка аппроксимации:

.

.

Качество построенной модели оценивается как хорошее, так как средняя относительная ошибка аппроксимации не превышает 8-10%.

3. Оценку статистической значимости параметров регрессии проведем с помощью t-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателя от нуля: ![]() .

.

Определим случайные ошибки Ma, mb, ![]() :

:

;

;

;

;

.

.

Тогда

;

;  ;

;

.

.

Фактические значения t-статистики превосходят табличные значения:

![]() ;

; ![]() ;

; ![]() ,

,

Поэтому гипотеза Н0 отклоняется, т. е. A, B и Rxy не случайно отличаются от нуля, а статистически значимы.

Рассчитаем доверительный интервал для A и B. Для этого определим предельную ошибку для каждого показателя:

![]() ;

; ![]() .

.

Доверительные интервалы:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью ![]() параметры A и B, находясь в указанных границах, не принимают нулевые значения, т. е. не являются статистики незначимыми и существенно отличаются от нуля.

параметры A и B, находясь в указанных границах, не принимают нулевые значения, т. е. не являются статистики незначимыми и существенно отличаются от нуля.

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение промежуточного минимума составит: ![]() тыс. руб., тогда прогнозное значение прожиточного минимума составит:

тыс. руб., тогда прогнозное значение прожиточного минимума составит: ![]() тыс. руб.

тыс. руб.

5. Ошибка прогноза составит:

![]() тыс. руб.

тыс. руб.

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

![]() .

.

Доверительный интервал прогноза:

![]() ;

;

![]() руб.;

руб.;

![]() руб.

руб.

Выполненный прогноз среднемесячной заработной платы оказался надежным, но неточным, т. к. диапазон верхней и нижней границ доверительного интервала составляет 1,95 раза (121/62,2).

Задача 1.2.

Зависимость потребления продукта А от среднедушевого дохода по данным 20 семей характеризуется следующим образом:

— уравнение регрессии ![]() ;

;

— индекс корреляции ![]() ;

;

— остаточная дисперсия ![]() .

.

Требуется провести дисперсионный анализ полученных результатов.

Решение:

Результаты дисперсионного анализа приведены в табл. 1.3.

Таблица 1.3

|

Вариация результата y |

Число степеней свободы |

Сумма квадратов отклонений, S |

Дисперсия на одну степень свободы, D |

Fрасч |

Fтабл A=0,05 K1=1, K2=18 |

|

Общая |

Df=n-1=19 |

6,316 |

|||

|

Факторная |

K1=m=1 |

5,116 |

5,116 |

76,7 |

4,41 |

|

Остаточная |

K2=n-m-1=18 |

1,200 |

0,0667 |

![]() ;

;

![]() ;

;

![]() ;

;

.

.

В силу того, что ![]() , гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта А от среднедушевого дохода.

, гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта А от среднедушевого дохода.

| < Предыдущая | Следующая > |

|---|

|

Регрессионная |

|

|

Множественный |

0,969117127 |

|

R-квадрат |

0,939188005 |

|

Нормированный |

0,929052672 |

|

Стандартная |

0,036690484 |

|

Наблюдения |

8 |

Посчитанные

результаты

Множественный

R- индекс корреляции (для парной регрессии

rxy) = 0.969

R-квадрат

— коэффициент детерминации, ![]() =0.939

=0.939

Стандартная

ошибка — стандартная ошибка оценки

=0.036

Наблюдения

— количество наблюдений, n=8

|

Дисперсионный |

|||||

|

df |

SS |

MS |

F |

Значимость |

|

|

Регрессия |

1 |

0,124745 |

0,124745 |

92,66475 |

7,19E-05 |

|

Остаток |

6 |

0,008077 |

0,001346 |

||

|

Итого |

7 |

0,132822 |

Посчитанные

результаты

df

— число степеней свободы m=1; n-m-1=6; n-1=7.

F-

критерий Фишера=92.66

|

Коэффициенты |

Стандартная |

t-статистика |

|

|

Y-пересечение |

1,031553029 |

0,034086 |

30,26334 |

|

Переменная |

-0,493795004 |

0,051297 |

-9,62625 |

Посчитанные

результаты

Коэффициенты-

коэффициенты уравнения регрессии

а=9.11 и b=-5.76

Стандартная

ошибка — стандартные ошибки коэффициентов

уравнения регрессии ma=0.199

и mb=7.261

t-статистика-

t-статистика ta=45.72

и tb=-7.93

|

ВЫВОД |

||

|

Наблюдение |

Предсказанное |

Остатки |

|

1 |

5,033016453 |

-2,033016453 |

|

2 |

3,773393274 |

2,226606726 |

|

3 |

5,340924342 |

-1,340924342 |

|

4 |

5,956740119 |

0,043259881 |

|

5 |

5,610343744 |

-1,610343744 |

|

6 |

6,156464154 |

1,843535846 |

|

7 |

6,418601951 |

-0,418601951 |

|

8 |

6,957440756 |

2,042559244 |

|

9 |

7,49627956 |

1,50372044 |

|

10 |

7,256795647 |

-2,256795647 |

Посчитанные

результаты

Предсказанное

Y – значения результирующего показателя,

рассчитанные по построенной модели;

Остатки

– разность между фактическими и

предсказанными значениями результирующего

показателя Y

![]() .

.

|

y* |

y-y* |

|

2,713517046 |

0,386483 |

|

5,274332794 |

-0,17433 |

|

6,234638699 |

-0,33464 |

|

6,810822243 |

-0,71082 |

|

7,057758047 |

0,142242 |

|

7,194944605 |

0,905055 |

|

4,314026888 |

-0,51403 |

|

4,999959678 |

0,30004 |

Для определения

наилучшей модели составим сравнительную

таблицу:

|

Модель |

Коэффициент детерминации |

F-критерий Фишера |

Индекс корреляции |

Средняя |

|

линейная |

0,915715696 |

65,1876319 |

0,956930351 |

0% |

|

Степенная |

0,923752509 |

72,69111418 |

0,961120445 |

7% |

|

гиперболическая |

0,939188005 |

92,66474522 |

-0,969117127 |

8% |

Наибольшее значение

коэффициента детерминации и критерия

Фишера имеет гиперболическая модель,

ее берем в качестве наилучшей.

По линейной модели

делаем прогноз выпуска готовой продукции

при прогнозном значении вооруженности

предприятия.

Определяем

случайные ошибки ma,

mb,

mrxy:

ma

=

6,66

mb

=

7,18

mrxy

=

0,2

Далее

ta

= 136867602

tb

= -0,802473

trxy

= -9,626253

Сравниваем

фактическое значение t-статистики

с табличным значением:

ta

= 136867602.6 > tтабл=2,45;

tb

= -0.802 < tтабл=2,45;

trxy

= 9.63 > tтабл=2,45,

получаем что параметры a,

b,

r

xy

статистически не значимы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Всероссийский

заочный финансово-экономический институт

Ярославский филиал

Аудиторная работа

по Эконометрике

Вариант 13

Выполнили:

г. Ярославль

2006

Условие задачи:

По данным о потребительских

расходах на товар (продукты питания, одежду и обувь, жилье, книги, образование

– у) и располагаемых (совокупных) личных доходах (х), с использованием

приложения EXCEL:

1.

Построить модель линейной парной регрессии.

2.

Оценить качество полученной модели.

3.

Построить точечный и интервальный прогноз на один шаг.

Исходные

данные:

|

х |

3544.8 |

3576 |

3668.8 |

3905.3 |

4009.3 |

4135.8 |

4170.8 |

4316.3 |

4393.2 |

|

у |

497.8 |

500.9 |

511.8 |

531.8 |

551.1 |

565.5 |

583.4 |

600.9 |

614.6 |

Задания по

аудиторной работе:

1.

Построить модель линейной парной регрессии:

1.1. Построить линейную регрессию

вида ух= а + b*x. Дать интерпретацию

коэффициента регрессии b.

1.2. Построить линейную регрессию

вида уt = а0 + b0* t, где t –

фактор времени t = n; n – номер наблюдения. Дать интерпретацию коэффициента регрессии b0.

1.3. Определить значения коэффициентов корреляции ryx и ryt и

соответственно коэффициентов детерминации R2 yx и R2 yt.

1.4. Сравнить полученные в

пунктах 1.1. и 1.2. модели регрессии по значениям коэффициентов детерминации R2. Сделать вывод.

2.

Оценить качество регрессионной модели вида ух = а + b*x,

полученной в пункте 1.1.

2.1. Оценить статистическую

значимость уравнения линейной парной

регрессии по F – критерию Фишера.

2.2. Оценить статистическую

значимость коэффициентов уравнения регрессии a и b,

вычислив значения:

— t – критерия Стьюдента;

— доверительных интервалов для

коэффициентов регрессии a и b при 5%

уровне значимости, α=5%.

2.3. Вычислить среднюю

ошибку аппроксимации ![]() .

.

2.4. По показателям

адекватности и точности сделать выводы о качестве полученной модели

и её пригодности для

прогнозирования.

3. Выполнить

прогнозирование на один шаг вперед, используя полученную в п. 1.1. модель вида

ух = а + b*x .

3.1. Рассчитать значение точечного прогноза упр.

3.1.1. Рассчитать прогнозное значение фактора

хпр.

a) Построить временной ряд хt по

фактическим данным, используя встроенные функции «Мастер диаграмм» и «График».

б) Аппроксимировать полученный временной

ряд функциями:

— линейной;

—

степенной;

— полиномиальной (второй степени),

используя встроенные функции

EXCEL: «Диаграмма», «Добавить линию тренда»,

«Линейная», «Степенная», «Полиномиальная» (второй степени), с выводом

вида уравнения регрессия на диаграмме и значения коэффициента детерминации R2.

в) Выбрать по максимальному значению

коэффициента детерминации R2 функцию, наилучшим образом

аппроксимирующую исходные данные хt, и по ней рассчитать

прогнозное значение фактора хпр=хt(n+1), где n — последний номер наблюдений.

3.1.2. Рассчитать значение точечного прогноза

упр по уравнению ух = а + b*x (см. п. 1.1.), при значении х=хпр.

3.2. Рассчитать значения интервального прогноза для

уровня значимости 5%, α=5%.

4. На рисунке в координатах Х0У привести:

—

исходные данные (хi; уi);

— график линейной регрессии вида ух =

а + b*x, полученной в

п. 1.1.;

—

значение точечного прогноза на один шаг

вперед и соответствующие значения интервального прогноза.

5. Сделать общий вывод по результатам исследования.

Решение:

1. Построим линейные модели

парной регрессии.

1.1.

Линейная регрессия вида ух= а + b*x

|

Определим значения

параметров a и b линейной модели:

Уравнение линейной

регрессии имеет вид:

С

увеличением располагаемых личных доходов, потребительские расходы на товары

увеличатся в среднем на 13,6.

1.2.

Линейная регрессия вида уt = а0 + b0* t

Определим

значения параметров a0 и b0 линейной модели:

Уравнение линейной

регрессии имеет вид:

С

увеличением времени, потребительские расходы на товары увеличатся в среднем на 1573,5.

|

1.3. Определим

линейные коэффициенты парной корреляции ryx и ryt:

|

Определим

коэффициенты детерминации R2 yx и R2 yt :

R2 =r2

![]()

1.4. Большее значение

коэффициента детерминации имеет линейная модель

Поэтому

модель более точная и лучше по качеству для построения прогноза.

2.

Оценка

качества модели ух = а + b*x

2.1. Проверку значимости произведем на основе

вычислений F-критерия Фишера.

|

Т.

к. Fрас>Fтабл, уравнение регрессии

следует признать адекватным.

2.2.

Выдвигаем гипотезу H0 о статистически не значимом отличии показателей от

нуля: a=b=rxy=0.

tтабл(0,05;7)=2,3646

Определим

случайные ошибки ma, mb, mrxy:

Тогда:

|

Сравнивая фактические

значения t с табличным можно сделать вывод о том, что

параметры b и r не случайно отличаются от

нуля и являются статистически значимыми,

параметр а статистически незначим (ta<tтабл).

Рассчитаем

доверительный интервал для a и b. Для этого определим

предельную ошибку для каждого показателя:

|

Доверительные

интервалы:

|

Анализ

верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью

0,95 параметр a принимается

нулевым и является статистически незначимым, а параметр b не

принимает нулевых значений и не является статистически незначимым.

2.3.

Качество модели определяет средняя ошибка аппроксимации:

|

Ошибка

аппроксимации не превышает 5%, значит модель является очень точной.

2.4.

Модель имеет достаточно большое значение критерия Фишера и коэффициента

детерминации. Модель достаточно точная, её можно взять для построения прогноза.

3. Построение прогноза.

3.1.

Рассчитаем значение точечного прогноза упр.

Строим

временной ряд xt:

Функция

наилучшим образом аппроксимирующая исходные данные xt

хt=-2,2634t2+136,78t+3356,7

хпр=хt(10)=-2,2634*102+136,78*10+3356,7=4498,16

упр=12,025+0,136*хпр=12,025+0,136*4498,16=623,77

3.2. Рассчитаем значения

интервального прогноза для уровня значимости 5%, α=5%.

Ошибка

прогноза составит:

|

|

tтабл(0,05;7)=2,3646

|

|

Х прог |

Хпрог — Хсред |

(Хпрог — Хсред)2 |

Упрог |

Sу расч |

Дельта |

Верхняя граница |

Нижняя граница |

|

4498,16 |

529,26 |

280116,14 |

623,77 |

6,6268 |

18,9367 |

642,7067 |

604,8333 |

Выполненный прогноз оказался надежным, и достаточно

точным, так как диапазон верхней и нижней границ доверительного интервала

составляет 1,06 раза.

Задача 1.1.

По районам региона приводятся данные за 200Х г. (табл. 1.1).

Таблица 1.6

|

Номер района |

Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Х |

Среднедневная заработная плата, руб., У |

|

1 |

78 |

133 |

|

2 |

82 |

148 |

|

3 |

87 |

134 |

|

4 |

79 |

154 |

|

5 |

89 |

162 |

|

6 |

106 |

195 |

|

7 |

67 |

139 |

|

8 |

88 |

158 |

|

9 |

73 |

152 |

|

10 |

87 |

162 |

|

11 |

76 |

159 |

|

12 |

115 |

173 |

Требуется:

1. Построить линейное уравнение парной регрессии у от х.

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз заработной платы у при прогнозном значении среднедушевого прожиточного минимума х, составляющем 107% от среднего уровня.

5. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение:

1. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу (табл. 1.2).

;

Таблица 1.2

|

№ |

Х |

У |

Xy |

X2 |

Y2 |

|

YI— |

|

|

1 |

78 |

133 |

10374 |

6084 |

17689 |

149 |

-16 |

11,84962 |

|

2 |

82 |

148 |

12136 |

6724 |

21904 |

152 |

-4 |

3 |

|

3 |

87 |

134 |

11658 |

7569 |

17956 |

157 |

-23 |

17,19403 |

|

4 |

79 |

154 |

12166 |

6241 |

23716 |

150 |

4 |

2,805195 |

|

5 |

89 |

162 |

14418 |

7921 |

26244 |

159 |

3 |

1,925926 |

|

6 |

106 |

195 |

20670 |

11236 |

38025 |

175 |

20 |

10,50256 |

|

7 |

67 |

139 |

9313 |

4489 |

19321 |

139 |

0 |

0,258993 |

|

8 |

88 |

158 |

13904 |

7744 |

24964 |

158 |

0 |

0,025316 |

|

9 |

73 |

152 |

11096 |

5329 |

23104 |

144 |

8 |

5,157895 |

|

10 |

87 |

162 |

14094 |

7569 |

26244 |

157 |

5 |

3,061728 |

|

11 |

76 |

159 |

12084 |

5776 |

25281 |

147 |

12 |

7,597484 |

|

12 |

115 |

173 |

19895 |

13225 |

29929 |

183 |

-10 |

5,66474 |

|

Итого |

1027 |

1869 |

161808 |

89907 |

294377 |

69,0435 |

||

|

Среднее Значение |

85,6 |

156 |

13484 |

7492,25 |

24531,42 |

5,753625 |

||

|

S |

13,5 |

17,3 |

||||||

|

S2 |

183 |

298 |

. ![]()

Получено уравнение регрессии: ![]() .

.

С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

2. Тесноту линейной связи оценит коэффициент корреляции:

; ![]() .

.

Это означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума.

Качество модели определяет средняя ошибка аппроксимации:

.

Качество построенной модели оценивается как хорошее, так как средняя относительная ошибка аппроксимации не превышает 8-10%.

3. Оценку статистической значимости параметров регрессии проведем с помощью t-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателя от нуля: ![]() .

.

Определим случайные ошибки Ma, mb, ![]() :

:

;

;

.

Тогда

; ;

.

Фактические значения t-статистики превосходят табличные значения:

![]() ;

; ![]() ;

; ![]() ,

,

Поэтому гипотеза Н0 отклоняется, т. е. A, B и Rxy не случайно отличаются от нуля, а статистически значимы.

Рассчитаем доверительный интервал для A и B. Для этого определим предельную ошибку для каждого показателя:

![]() ;

; ![]() .

.

Доверительные интервалы:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью ![]() параметры A и B, находясь в указанных границах, не принимают нулевые значения, т. е. не являются статистики незначимыми и существенно отличаются от нуля.

параметры A и B, находясь в указанных границах, не принимают нулевые значения, т. е. не являются статистики незначимыми и существенно отличаются от нуля.

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение промежуточного минимума составит: ![]() тыс. руб., тогда прогнозное значение прожиточного минимума составит:

тыс. руб., тогда прогнозное значение прожиточного минимума составит: ![]() тыс. руб.

тыс. руб.

5. Ошибка прогноза составит:

![]() тыс. руб.

тыс. руб.

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

![]() .

.

Доверительный интервал прогноза:

![]() ;

;

![]() руб.;

руб.;

![]() руб.

руб.

Выполненный прогноз среднемесячной заработной платы оказался надежным, но неточным, т. к. диапазон верхней и нижней границ доверительного интервала составляет 1,95 раза (121/62,2).

Задача 1.2.

Зависимость потребления продукта А от среднедушевого дохода по данным 20 семей характеризуется следующим образом:

— уравнение регрессии ![]() ;

;

— индекс корреляции ![]() ;

;

— остаточная дисперсия ![]() .

.

Требуется провести дисперсионный анализ полученных результатов.

Решение:

Результаты дисперсионного анализа приведены в табл. 1.3.

Таблица 1.3

|

Вариация результата y |

Число степеней свободы |

Сумма квадратов отклонений, S |

Дисперсия на одну степень свободы, D |

Fрасч |

Fтабл A=0,05 K1=1, K2=18 |

|

Общая |

Df=n-1=19 |

6,316 |

|||

|

Факторная |

K1=m=1 |

5,116 |

5,116 |

76,7 |

4,41 |

|

Остаточная |

K2=n-m-1=18 |

1,200 |

0,0667 |

![]() ;

;

![]() ;

;

![]() ;

;

.

В силу того, что ![]() , гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта А от среднедушевого дохода.

, гипотеза о случайности различий факторной и остаточной дисперсий отклоняется. Эти различия существенны, статистически значимы, уравнение надежно, значимо, показатель тесноты связи надежен и отражает устойчивую зависимость потребления продукта А от среднедушевого дохода.

| < Предыдущая | Следующая > |

|---|

|

Регрессионная |

|

|

Множественный |

0,969117127 |

|

R-квадрат |

0,939188005 |

|

Нормированный |

0,929052672 |

|

Стандартная |

0,036690484 |

|

Наблюдения |

8 |

Посчитанные

результаты

Множественный

R- индекс корреляции (для парной регрессии

rxy) = 0.969

R-квадрат

— коэффициент детерминации, ![]() =0.939

=0.939

Стандартная

ошибка — стандартная ошибка оценки

=0.036

Наблюдения

— количество наблюдений, n=8

|

Дисперсионный |

|||||

|

df |

SS |

MS |

F |

Значимость |

|

|

Регрессия |

1 |

0,124745 |

0,124745 |

92,66475 |

7,19E-05 |

|

Остаток |

6 |

0,008077 |

0,001346 |

||

|

Итого |

7 |

0,132822 |

Посчитанные

результаты

df

— число степеней свободы m=1; n-m-1=6; n-1=7.

F-

критерий Фишера=92.66

|

Коэффициенты |

Стандартная |

t-статистика |

|

|

Y-пересечение |

1,031553029 |

0,034086 |

30,26334 |

|

Переменная |

-0,493795004 |

0,051297 |

-9,62625 |

Посчитанные

результаты

Коэффициенты-

коэффициенты уравнения регрессии

а=9.11 и b=-5.76

Стандартная

ошибка — стандартные ошибки коэффициентов

уравнения регрессии ma=0.199

и mb=7.261

t-статистика-

t-статистика ta=45.72

и tb=-7.93

|

ВЫВОД |

||

|

Наблюдение |

Предсказанное |

Остатки |

|

1 |

5,033016453 |

-2,033016453 |

|

2 |

3,773393274 |

2,226606726 |

|

3 |

5,340924342 |

-1,340924342 |

|

4 |

5,956740119 |

0,043259881 |

|

5 |

5,610343744 |

-1,610343744 |

|

6 |

6,156464154 |

1,843535846 |

|

7 |

6,418601951 |

-0,418601951 |

|

8 |

6,957440756 |

2,042559244 |

|

9 |

7,49627956 |

1,50372044 |

|

10 |

7,256795647 |

-2,256795647 |

Посчитанные

результаты

Предсказанное

Y – значения результирующего показателя,

рассчитанные по построенной модели;

Остатки

– разность между фактическими и

предсказанными значениями результирующего

показателя Y

![]() .

.

|

y* |

y-y* |

|

2,713517046 |

0,386483 |

|

5,274332794 |

-0,17433 |

|

6,234638699 |

-0,33464 |

|

6,810822243 |

-0,71082 |

|

7,057758047 |

0,142242 |

|

7,194944605 |

0,905055 |

|

4,314026888 |

-0,51403 |

|

4,999959678 |

0,30004 |

Для определения

наилучшей модели составим сравнительную

таблицу:

|

Модель |

Коэффициент детерминации |

F-критерий Фишера |

Индекс корреляции |

Средняя |

|

линейная |

0,915715696 |

65,1876319 |

0,956930351 |

0% |

|

Степенная |

0,923752509 |

72,69111418 |

0,961120445 |

7% |

|

гиперболическая |

0,939188005 |

92,66474522 |

-0,969117127 |

8% |

Наибольшее значение

коэффициента детерминации и критерия

Фишера имеет гиперболическая модель,

ее берем в качестве наилучшей.

По линейной модели

делаем прогноз выпуска готовой продукции

при прогнозном значении вооруженности

предприятия.

Определяем

случайные ошибки ma,

mb,

mrxy:

ma

=

6,66

mb

=

7,18

mrxy

=

0,2

Далее

ta

= 136867602

tb

= -0,802473

trxy

= -9,626253

Сравниваем

фактическое значение t-статистики

с табличным значением:

ta

= 136867602.6 > tтабл=2,45;

tb

= -0.802 < tтабл=2,45;

trxy

= 9.63 > tтабл=2,45,

получаем что параметры a,

b,

r

xy

статистически не значимы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Предложите, как улучшить StudyLib

(Для жалоб на нарушения авторских прав, используйте

другую форму

)

Ваш е-мэйл

Заполните, если хотите получить ответ

Оцените наш проект

1

2

3

4

5