Тесты

1. Аудит

представляет деятельность:

а.

По независимой проверке бухгалтерского

учета и бухгалтерской (финансовой)

отчетности организаций и индивидуальных

предпринимателей;

б.

По оказанию помощи в расчете налогов и

консультированию по финансовым и

правовым вопросам;

в.

По оказанию помощи в восстановлении

бухгалтерского учета экономических

субъектов.

2. Основная цель

аудита:

а.

Выявление ошибок персонала аудируемого

лица;

б.

Определение финансовой устойчивости

аудируемого лица;

в.

Установление возможных фактов

мошенничества со стороны персонала

аудируемого лица;

г.

Выражение мнения о достоверности

бухгалтерской (финансовой) отчетности

аудируемых лиц и соответствии порядка

ведения бухгалтерского учета

законодательству Российской Федерации.

3. Инициативный

аудит проводится по инициативе:

а. Экономического

субъекта;

б. Государственных

органов;

в. Аудиторской

организации.

4. Под специальным

аудиторским заданием следует понимать:

а.

Проверку специальной отчетности

экономического субъекта (баланса, отчета

о прибылях и убытках);

б.

Восстановление бухгалтерского учета

экономического субъекта;

в.

Консультирование персонала экономического

субъекта в отношении различных

участков финансово-хозяйственной

деятельности.

5. Основанием

проведения внешнего аудита служит:

а.

Договор;

б. Задание

государственных органов;

в. Указание

нормативных актов.

6. Специалисты,

осуществляющие внутренний аудит, несут

ответственность перед:

а. Третьими

лицами;

б. Руководством

проверяемой организации;

в. Клиентами,

заказавшими аудиторскую проверку.

7. Обязательной

аудиторской проверке подлежат:

а. Акционерные

общества;

б. Закрытые

акционерные общества;

в. Открытые

акционерные общества.

8. Обязательной

ежегодной аудиторской проверке подлежат

организации и индивидуальные

предприниматели, у которых:

а.

Объем выручки от продажи за один год в

500 тыс. раз превышает МРОТ или сумма

активов баланса на конец отчетного года

в 200 тыс. раз превышает МРОТ;

б. Объем выручки

от продажи за один год в 500 тыс. раз

превышает МРОТ и сумма активов баланса

на конец отчетного года в 200 тыс. раз

превышает МРОТ;

в. Объем выручки

от продажи за один год в 200 тыс. раз

превышает МРОТ или сумма активов

баланса на конец отчетного года в 500

тыс. раз превышает МРОТ.

9. Государственное

регулирование аудиторской деятельности

в Российской Федерации осуществляет:

а. Президент

Российской Федерации;

б. Правительство

Российской Федерации;

в. Министерство

финансов Российской Федерации;

г. Государственная

Дума.

10. Индивидуальный

аудитор не вправе осуществлять:

а. Обязательный

аудит;

б. Инициативный

аудит;

в. Сопутствующие

аудиту услуги.

11. С проведением

обязательного аудита совместимо:

а. Проведение

инициативного аудита;

б. Составление

бухгалтерской отчетности;

в. Постановка

бухгалтерского учета;

г. Составление

налоговых деклараций.

12.

Для организаций, подлежащих ежегодному

обязательному аудиту, критерии

устанавливаются:

а. Указом Президента

Российской Федерации;

б.

Согласно Федеральному закону «Об

аудиторской деятельности»;

в. Постановлением

Правительства Российской Федерации;

г. Согласно письму

Министерства финансов Российской

Федерации.

13. Имеют ли право

аудиторские организации и индивидуальные

аудиторы заниматься какой-либо иной

предпринимательской деятельностью,

кроме проведения аудита и оказания

сопутствующих аудиту услуг?

а. Да;

б. Да, если этот

вид деятельности указан в уставе

организации;

в. Только аудиторские

организации;

г. Нет.

14. Аудиторские

организации и индивидуальные аудиторы

могут разглашать сведения, составляющие

аудиторскую тайну:

а. По решению суда,;

б. С письменного

согласия лиц, в отношении которых

проводится аудит;

в. С письменного

согласия руководителя аудиторской

организации, если содержание сведений

затрагивает интересы третьей стороны;

г. Не могут.

15. Проведение

инициативного аудита у экономического

субъекта совместимо:

а. С ведением

бухгалтерского учета;

б. С восстановлением

бухгалтерского учета;

в. С контролем

начисления и уплаты налогов и иных

обязательных платежей;

г. С оценкой активов

и пассивов.

16. Оказание

сопутствующих аудиту услуг регламентируется:

а. Федеральным

законом «Об аудиторской деятельности»;

б. Российским

правилом (стандартом) аудиторской

деятельности «Характеристика

сопутствующих аудиту услуг и требования,

предъявляемые к ним»;

в. Постановлением

Правительства Российской Федерации;

г. Письмом

Министерства финансов Российской

Федерации.

17. По результатам

выполнения сопутствующих аудиту услуг

аудиторские организации и индивидуальные

аудиторы составляют:

а. Аудиторское

заключение;

б. Письменный

отчет;

в. Акт приема-передачи

выполненных услуг;

г. Письменную

информацию аудитора руководству и (или)

собственнику экономического субъекта.

18. Для выполнения

сопутствующих аудиту услуг аудиторские

организации и индивидуальные аудиторы:

а. Должны иметь

лицензии на каждый вид деятельности;

б. Должны иметь

лицензии только на виды деятельности,

подлежащие лицензированию;

в. Должны иметь

общую лицензию на аудиторскую

деятельность;

г. Не должны иметь

лицензию.

19. Требования

независимости аудиторских организаций

и индивидуальных аудиторов от

экономического субъекта при оказании

ему сопутствующих аудиту услуг:

а. Обязательны;

б.

Обязательны только в отношении

сопутствующих услуг, не совместимых с

проведением у экономического субъекта

обязательной аудиторской проверки;

в.

Обязательны только в отношении

сопутствующих услуг, совместимых с

проведением у экономического субъекта

обязательной аудиторской проверки;

г. Не обязательны.

20. Сколько уровней

включает система нормативного

регулирования аудиторской деятельности

в Российской Федерации?

а. Три;

б. Четыре;

в. Пять.

Ответы на тесты

1 — а.

2 — г.

3 — а.

4 — а.

5 — а.

6 — б.

7 — в.

8 — а.

9 — в.

10 —

а.

11 — в, г.

12 — б.

13 — г.

14 — а, б.

15 — г.

16 — а, б.

17 — в, г.

18 — б.

19 — б.

20 —

б.

6

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ответы к тесту по аудиту

Задача 1

Основная ель аудита:

а) выявление ошибок персонала аудированного лица;

б) определении финансовой устойчивости аудируемого лица;

в) установление возможных фактов мошенничества со стороны персонала аудируемого лица;

г) выражение мнения о достоверности бухгалтерской (финансовой) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ.

Ответ: «г»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 1 п. 3. «Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности адируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ. Для целей настоящего Федерального АОНа под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.»

Задача 2.

Финансовый учет представляет собой.

а) аудит финансовых результатов проверяемой организации;

б) аудит финансовой отчетности проверяемой организации;

в) контроль за деятельностью финансовой службы проверяемой организации.

Ответ: «б»

Обоснование:ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 1 п. 1. «Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организацией и индивидуальных предпринимателей (далее – адиторские лица).»

Задача 3.

Обязательной ежегодной аудиторской проверке подлежат организации (индивидуальные предприниматели), у которых:

а) объем выручки от продаж за один год 500 тысяч раз превышает МРОТ или сумма активов баланса на конец отчетного года в 200 тысяч раз превышает МРОТ;

б) объем выручки от продажи за один год в 500 тысяч раз превышает МРОТ и сумма активов в баланса на конец отчетного года в 200 тысяч превышает МРОТ;

в) объем выручки от продажи за один год в 200 тысяч раз превышает МРОТ или сумма активов баланса на конец отчетного года в 500 тысяч раз превышает МРОТ.

Ответ: «а»

Обоснование:ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 7 п. 3. «Объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством РФ минимальный размер оплаты труда или сумма активов баланса превышают на конец отчетного года в 200 тысяч раз установленный законодательством РФ минимальный размер оплаты труда.»

Задача 4.

Развитие видов аудита проходило в следующей последовательности:

а) системно-ориентированный, подтверждающий, базисный на риске;

б) подтверждающий, системно-ориентировачный, базирующийся на риске;

в) системно-ориентированный, базирующийся на риске.

Ответ: «б»

Обоснование: Аудит: учебное пособие / Т.В. Миргородская, стр. 41 «По характеру проверки аудит подразделяется на подтверждающий, системно-ориентированный и базирующий на риске».

Задача 5

Заключать договор на проведение обязательного аудита только по итогам проведения открытого конкурса могут организации:

а) в финансовой (бухгалтерской) документации, которых содержатся сведения, составляющие государственную тайну.

б) в уставных капиталах, которых доля иностранных инвесторов составляет не менее 50%.

в) в уставных капиталах, которых доля государственной собственности или собственности субъекта РФ составляет не менее 25 %.

Ответ: «в»

Обоснование:ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 7 п. 2. «Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта РФ составляет не менее 25 %, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством РФ.»

Задача 6.

Ежегодная аудиторская проверка финансовой (бухгалтерской) отчетности обязательна для организаций следующей организационно-правовой формы:

а) открытое акционерное общество;

б) открытое и закрытое акционерное общество;

в) закрытое акционерное общество.

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 7 п.1 п.п. 1. «Обязательный аудит осуществляется в случаях, если: 1) организация имеет организационно-правовую форму открытого акционерного общества.»

Задача 7.

Лицензирующий орган не вправе проводить в течение одного календарного года более одной проверки аудиторской организации или индивидуального аудитора по одним и тем же вопросам (основаниям), за исключением случаев, когда:

а) проверка проводится в связи с обращениями и жалобами заказчиков аудиторских услуг;

б) проверка проводится в вязи с обращениями и жалобами правоохранительных органов;

в) проверка проводится в связи с обращениями и жалобами заказчиков аудиторских услуг и (или) правоохранительных органов.

Ответ: «в»

Обоснование: Положение о Лицензировании аудиторской деятельности, п.9 «проверка проводится в связи с обращениями и жалобами заказчиков аудиторских услуг и (или) правоохранительных органов.»

Задача 8.

Каждый аудитор, имеющий квалификационный аттестат, обязан проходить обучение по программам повышения квалификации аудиторов в течение:

а) каждого календарного года, следующего за годом получения аттестата;

б) каждого календарного года начиная с года, следующего за годом окончания срока действия аттестата.

в) каждых трех лет по выбору начиная с года, следующего за годом получения аттестата.

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» с. 15 п. 3. «Каждый аудитор, имеющий квалификационный аттестат, обязан в течение каждого календарного года начиная с года, следующего за годом получения аттестата, проходить обучение по программам уполномоченным федеральным органом. Обучение по программам повышения квалификации осуществляется лицом, имеющим лицензию на осуществление образовательной деятельности.

См. Порядок проведения аттестации на право осуществления аудиторской деятельности, утвержденной постановлением Правительства РФ от 6 мая 1994 года № 482.»

Задача 9.

Аттестация проводится с целью:

а) проверки квалификации физических лиц, желающих заниматься аудиторской деятельности, в форме квалификационного экзамена получение квалификационного аттестата аудитора;

б) проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью и получить квалификационный аттестат аудитора, в форме собеседования;

в) проверки квалификации физических лиц, занимающихся аудиторской деятельностью, с целью присвоения звания «Лучший по профессии».

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» с. 15 п. 1. «Аттестация на право осуществления аудиторской деятельности (далее аттестация) – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Лицам, успешно сдавшим квалификационный экзамен, выдается квалификационный аттестат аудитора. Квалификационный аттестат аудитора выдается без ограничения срока его действия.»

Задача 10.

Независимость аудитора не считается нарушенной в следующем случае:

а) аудитор оказывал проверяемому экономическому субъекту услуги по восстановлению и ведению бухгалтерского учета, составлению отчетности;

б) аудитор состоит в близком родстве с учредителями, собственниками или руководителями проверяемого экономического субъекта;

в) аудитор оказывал управленческую услугу по обучению персонала проверяемой компании пользованием компьютерной системой;

г) аудитор является учредителем, собственником, акционером, руководителем или иным должностным лицом поверяемого экономического субъекта, несущим ответственность за составление финансовой отчетности.

Ответ: «в»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 12.

1) Аудитор не может осуществляться:

2. аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составления финансовой (бухгалтерской) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов);

3. аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности;

6. аудиторскими организациями и индивидуальными аудиторами, оказавшими в течение трех лет, непосредственную предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, — в отношении этих лиц.

Задача 11

Соблюдение принципа конфиденциальности обязательно:

а) вне зависимости от продолжения или прекращения отношений с клиентом и без ограничения по времени;

б) только во время продолжения отношений с клиентом;

в) во время продолжения отношений с клиентом и в течение 5 лет после прекращения данных отношений.

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 8 п. 2. «Аудиторские организации и индивидуальные аудиторы обязаны обеспечивать сохранность сведений и документов, получаемых и (или) составляемых ими при осуществлении аудиторской деятельности, и не в праве передавать указанные сведения и документы или их копии третьим лицам либо разглашать их без письменного согласия организаций и (или) индивидуальных предпринимателей, в отношении которых осуществляется аудит и оказывались сопутствующие аудиту услуги, за исключением случаев, предусмотренных настоящим Федеральным законом и другими Федеральными законами.»

Задача 12

Исходя из принципа соблюдения налоговых отношений форма предоставления клиентам рекомендаций в области налогообложения может быть:

а) только устной;

б)только письменной;

в) выбирается по усмотрению аудитора;

г) выбирается по договоренности аудитора с руководством проверяемого экономического субъекта.

Ответ: «в»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 15 п. 1 п.п.1. «Самостоятельно определять формы и методы проведения аудита.»

Задача 13

Руководитель аудиторской организации может привлекать сторонних сотрудников для контроля за результатами проделанной работы;

а) нет, поскольку контроль за результатами проделанной работы имеют право проводить лишь члены группы специалистов, осуществивших данную проверку;

б) да, если привлекаемые к контролю специалисты облают необходимой квалификацией;

в) да, если это предусмотрено договором на оказание аудиторских услуг

Ответ: «б»

Обоснование: Постановление Правительства РФ от 23.09.2002 №696 (ред. От 25.08.2006) «Об утвержденрия Федеральных правил (стандартов) аудиторской деятельности» Внутренний контроль качества аудита п.4.9 «да, если привлекаемые к контролю специалисты облают необходимой квалификацией».

Задача 14

Индивидуальные аудиторы и аудиторские организации при осуществлении аудиторской деятельности без соответствующей лицензии несут ответственность:

а) административную: в соответствии с Кодеком РФ об административных правонарушениях;

б) уголовных до 3-х лет лишения свободы

в) не несут никакой ответственности.

Ответ: «а»

Обоснование:ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 21, п. 1 «Аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации и настоящим Федеральным законом.»

Задача 15

Руководителем аудиторской проверки может быть:

а) любое физическое лицо, имеющее высшее экономическое образование по специальности «Бухгалтерский учет, анализ и аудит»

б) лицо, проработавшее в данной аудиторской организации не менее 5 лет;

в) лицо, аттестованное на право осуществления аудиторской деятельности по аудиторской специализации, соответствующей требованиям данного аудиторского задания.

Ответ:

Обоснование:

Задача 16.

Правила (стандарты) аудиторской деятельности – это:

а) единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации;

б) нормативные акты, определяющие права, обязанности и ответственность аудиторских организаций и индивидуальных аудиторов;

в) нормативные документы, определяющие права, обязанности и ответственность аудируемых лиц;

г) нормативные акты, определяющие права, обязанности и ответственность аудиторских организаций, индивидуальных аудиторов и аудируемых лиц.

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности»ст. 9, п. 1. «Правила (стандарты) аудиторской деятельности – единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.»

Задача 17.

Федеральные правила (стандарты) аудиторской деятельности обязательны для:

а) аудиторских организаций;

б) индивидуальных аудиторов;

в) аудиторских организаций и индивидуальных аудиторов;

г) аудируемых организаций;

д) аудиторских организаций и аудируемых лиц;

е) аудиторских организаций, индивидуальных аудиторов и аудируемых лиц;

ж) индивидуальных аудиторов и аудируемых лиц.

Ответ: «е»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности»ст. 9, п.3. «Федеральные правила (стандарты) аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательной характер.»

Задача 18.

Цель создания международных стандартов аудита:

а) замена национальных стандартов аудита;

б) унификация подхода к аудиту в международном масштабе;

в) пробация новых правил и принципов проведения аудита на странах, не имеющих своих национальных счетов.

Ответ: «б»

Обоснование: «Аудит» Миргородская Т.В., стр.72 « унификация подхода к аудиту в международном масштабе».

Задача 19.

Письмо-обязательство аудитора перед клиентом:

а) обязательно составляется аудитором и заменяет договор на оказание аудиторских услуг;

б) рекомендуется составлять (это предусмотрено международными аудиторскими стандартами);

в) обязательно составляется аудитором и отправляется клиенту по заключении договора на оказание аудиторских услуг.

Ответ: «б»

Обоснование:«Аудит» Миргородская Т.В., стр.85 «рекомендуется составлять (это предусмотрено международными аудиторскими стандартами)»

Задача 20.

Аудитор не вправе отказаться от проведения проверки в случаях:

а) непредставления аудируемым лицом всей необходимой для проверки документации;

б) выявления обстоятельств, оказывающих существенное влияние на мнение аудитора о степени достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

в) неудовлетворительной работы системы внутреннего контроля аудируемого лица.

Ответ: «в»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» статья 5. 1. «При проведении аудиторской проверки аудиторские организации и индивидуальные аудиторы вправе:

4) отказаться от проведения аудиторской проверки или от выражения своего мнения о достоверности финансовой (бухгалтерской) отчетности в аудиторском заключении в случаях:

непредставления аудируемым лицам всей необходимой информации;

выявления в ходе аудиторской проверки обстоятельств, оказывающих, либо могущих оказывать существенное влияние на мнение аудиторской организации или индивидуального аудитора о степени достоверности финансовой (бухгалтерской) отчетности аудируемого лица».

Задача 21

Период, который должен подлежать аудиторской проверке, определяется:

а) аудируемым лицом;

б) налоговым органом;

в) аудитором в зависимости от обстоятельств;

Ответ: «а»

Обоснование:

Задача 22.

Материальность в аудите – это:

а) уровень оплаты труда аудиторов в аудиторской фирме;

б) оценка стоимости работ по договору;

в) максимально допустимым размер ошибки, который может быть показан в отчетности и рассматривается как несущественный.

Ответ: «в»

Обоснование:

Задача 23.

Аудиторский риск:

а) рассчитывается по формуле;

б) определяется на основе тестирования;

в) устанавливается по договору между аудируемым субъектом и аудиторской организацией.

Ответ: «а»

Обоснование:«Аудит» Миргородская Т.В., стр.94 «рассчитывается по формуле».

Задача 24.

Конечной целью анализа рисков является оценка:

а) аудиторского риска;

б) иска необнаружения;

в) риска внутреннего контроля.

Ответ: «а»

Обоснование: Постановление Правительства РФ от 23.09.2002 №696 (ред. От 25.08.2006) «Об утвержденрия Федеральных правил (стандартов) аудиторской деятельности» п.8

Задача 25.

Внутренний контроль качества работы заключается в:

а) контроле старшего аудита за работой своих ассистентов;

б) проверке заказчиком качества представляемого аудиторского отчета;

в) проверке результатов аудита государственными органами финансового контроля.

Ответ: «в»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ «Об аудиторской деятельности» ст. 4, п. 2. «Система проверки качества работы индивидуальных аудиторов их аудиторских организаций внешними проверяющими устанавливается уполномоченным Федеральным законом, который может проводить такие проверки как своими силами, а также делегировать право проведения таких проверок аккредитованным профессиональным аудиторским объединением в отношении участников этих объединений.»

Задача 26.

Внутренний контроль за рядовым участникам аудиторских проверок осуществляется:

а) аудиторами, имеющими большой стаж аудиторской работы;

б) только руководителями аудиторской организации;

в) старшими аудиторами или непосредственно руководителями проверок.

Ответ: «в»

Обоснование:Постановление Правительства РФ от 23.09.2002 №696 (ред. От 25.08.2006) «Об утвержденрия Федеральных правил (стандартов) аудиторской деятельности» п.2.10, п.2.12

Задача 27.

Внешний контроль качества аудиторских проверок осуществляет:

а) уполномоченный федеральный орган;

б) аккредитованное профессиональное аудиторское объединение, но только в отношении участников данных организаций;

в) оба названных органа.

Ответ: «в»

Обоснование: «Аудит» Миргородская Т.В., стр.64 «Система проверки качества работы индивидуальных аудиторов и аудиторских организаций внешними проверяющими Федеральным законом, который может проводить такие проверки как своими силами, а также делегировать право проведения таких проверок аккредитованным профессиональным отношении участников этих объединений.»

Задача 28.

Процедуры проверки по существу проводятся с целью:

а) подтвердить достоверность бухгалтерской отчетности;

б) получить аудиторские доказательства существенных искажений бухгалтерской отчетности;

в) проверить законность совершенных хозяйственных операций;

г) проверить правильность арифметических расчетов.

Ответ: «а»

Обоснование: ФЗ от 07.08.2001 №119-ФЗ Ст. 1, п.3. «Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудирумых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Для целей настоящего Федерального закона под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.»

Задача 29.

К источникам аудиторских доказательств относятся:

а) первичные документы и учетные регистры аудируемых лиц;

б) бухгалтерская отчетность аудируемых лиц и письменные разъяснения уполномоченных сотрудников аудируемых лиц.

в) первичные документы и бухгалтерские записи, являющиеся основой формирования финансовой отчетности (бухгалтерской) отчетности, письменные разъяснения уполномоченных сотрудников аудируемого лица, информация полученная из разных источников (от третьих лиц) в письменном или устном виде.

Ответ: «в»

Обоснование:«Аудит» Миргородская Т.В., стр.111 «первичные документы и бухгалтерские записи, являющиеся основой формирования финансовой отчетности (бухгалтерской) отчетности, письменные разъяснения уполномоченных сотрудников аудируемого лица, информация полученная из разных источников (от третьих лиц) в письменном или устном виде.»

Задача 30.

Аудиторскими доказательствами являются:

а) информация, собранная аудитором в ходе проверки;

б) информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора;

в) документальные источники данных аудируемых лиц;

г) данных бухгалтерского учета и бухгалтерская отчетность аудируемых лиц.

Ответ: «б»

Обоснование:

Задача 31.

Результаты аудиторской проверки оформляются:

а) аудиторским заключением и аудиторским отчетом.

б) актом проверки и аудиторским заключением;

в) письмом-обязательством аудитора перед клиентом.

Ответ: «а»

Обоснование: «Аудит теория и практики» Коченев Ю.Ю. Стр.328 «аудиторским заключением и аудиторским отчетом.»

Задача 32.

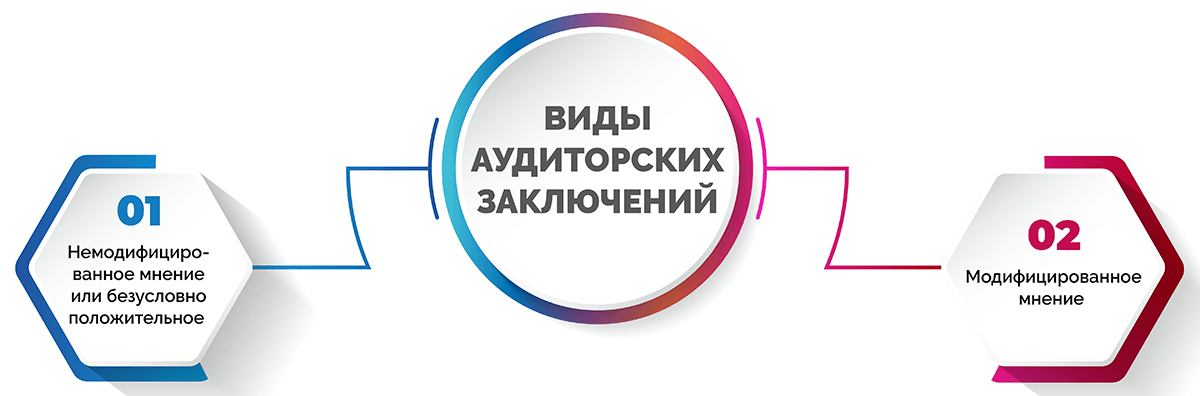

Аудиторские заключения бывают:

а) безоговорочно положительное, модифицированное, заведомо ложное;

б) безусловно положительное, отрицательное, заведомо ложное;

в) безоговорочно положительное, модифицированное, отказ от выражения мнения.

Ответ: «а»

Обоснование:«Аудит» Миргородская Т.В.,стр.111 «безоговорочно положительное, модифицированное, заведомо ложное».

Задача 33.

Если в ходе аудиторской проверки руководство проверяемого экономического субъекта не представило аудитору все необходимые документы, аудитор должен:

а) составить аудиторское заключение с оговоркой

б) подготовить аудиторское заключение на основе имеющейся у него информации без учета произошедших событий;

в) отказаться от выражения мнения в аудиторском заключении.

Ответ: «б»

Обоснование:

Количество правильных ответов ________________________

Процент правильных ответов ___________________________

Оценка ______________________________________________

Подпись проверяющего преподавателя____________________

Дата_________________________________________________

Теги:

Ответы к тесту по аудиту

Другое

Финансы, деньги, кредит

Просмотров: 7727

Найти в Wikkipedia статьи с фразой: Ответы к тесту по аудиту

Министерство образования, науки и молодёжной политики

Нижегородской области

Государственное бюджетное профессиональное

образовательное учреждение

«Ветлужский лесоагротехнический техникум»

Комплект

контрольно-измерительных материалов

по

учебной дисциплине

ОП.09

АУДИТ

Наименование

специальности

38.02.01 Экономика и бухгалтерский учет (по

отраслям)

2022

Комплект контрольно-измерительных

материалов по учебной дисциплине разработан на основе Федерального

государственного образовательного стандарта по специальности среднего

профессионального образования 38.02.01 Экономика и бухгалтерский учет (по

отраслям), утвержденного Министерством образования и науки Российской

Федерации от 28 июля 2014г., № 832, рабочей программы

учебной дисциплины.

Комплект контрольно-измерительных

материалов по учебной дисциплине рекомендован к утверждению Педагогическим

советом (протокол от 5 июля 2017 г. № 6)

Контрольно-измерительные

материалы по учебной дисциплине предназначены для контроля и оценки

образовательных достижений обучающихся, освоивших программу учебной дисциплины

в соответствии с требованиями ФГОС СПО по специальности 38.02.01 Экономика

и бухгалтерский учет (по отраслям).

Контрольно-измерительные

материалы по учебной дисциплине включают контрольные материалы для проведения

промежуточной аттестации в форме тестов.

Контрольно-измерительные

материалы по дисциплине включают 5 варианта заданий, различных по содержанию и

включающих 20 заданий в тестовой форме.

Вариант

1

Выберите вариант ответа Возможен только

один вариант правильного ответа

1. Основное

отличие аудита от ревизии в том, что:

•

при

ревизии проверяемая организация зависит от проверяющей, а при аудите такой

зависимости нет

•

при

ревизии оформляют акт ревизии, а при аудите – аудиторское заключение

•

аудит

проводят по итогам года, а ревизию в любое время

•

нет

верного ответа

2. Если на конец

года имеется остаток по счету 76 «Расчеты с разными дебиторами и

кредиторами» по

Дебету 6000 руб. и по Кредиту 5000 руб., то счет 76 в Балансе следует отразить:

•

в

Активе 5000 руб. и в Пассиве 6000 руб.

•

в

Активе 6000 руб. и в Пассиве 5000 руб.

•

в

Активе 1000 руб.

•

в

Пассиве 1000 руб.

3. К процедурам

проверки по существу не относится:

•

инспектирование

•

наблюдение

•

запрос

•

тесты

средств внутреннего контроля

4. Форма №4 годовой

финансовой отчетности называется:

•

Отчет

о финансовых результатах

•

Отчет

об изменении капитала

•

Отчет

о движении денежных средств

•

Приложение

к бухгалтерскому балансу

5. К сопутствующим

аудиту услугам не относится:

•

обучение

и подготовка кадров

•

составление

бухгалтерской отчетности

•

ведение

бухгалтерского учета

•

инвестиционная

деятельность

6. При создании методики проверки соблюдения трудового

законодательства используется:

•

бухгалтерский

подход

•

юридический

подход

•

специальный

подход

•

отраслевой

подход

7. Принцип, в

соответствии с которым аудитор не должен предоставлять никому сведений о

проверяемой организации, называется:

•

объективность

•

независимость

•

конфиденциальность

•

честность

8. Верно ли

высказывание?

А) Если нарушается

принцип независимости, то аудитор должен отказаться от проверки

Б) Организация

самостоятельно выбирает аудиторскую фирму, которая будет проводить

проверку

В) Если нарушается

принцип независимости, то аудитор должен обратиться в суд

Верно:

•

В

•

Б

•

А

и Б

•

Б

и В

9. Если имеется

разногласие с руководством относительно учетной политики и её применения, что,

по мнению аудитора, существенно искажает отчетность, то аудитор даст

заключение:

•

с

оговоркой

•

модифицированное,

не влияющее на достоверность финансовой отчетности

•

отрицательное

•

с

отказом от выражения мнения

10. Аудиторское

заключение может быть:

•

безоговорочно

положительным или модифицированным

•

условно

положительным или модифицированным

•

положительно

модифицированным или безоговорочным

•

безоговорочно

модифицированным

11. Аттестация

аудиторов проводится в форме:

экзамена на получение аттестата

аудитора

проверки документов, подтверждающих

право заниматься аудиторской деятельностью

регистрации тех, кто написал

заявление и заплатил государственную пошлину

нет верного ответа

12. Информация,

полученная в ходе проверки и результаты её анализа, на которых

основывается

мнение аудитора — это:

•

Аудиторские

доказательства

•

Аудиторское

заключение

•

Письменный

отчет аудитора

•

Методика

аудита

13. Верно ли

высказывание?

А) Внешний аудит

проводится на основе договора

Б) Инициативный

аудит проводится по инициативе прокурора

В) Инициативный

аудит проводится по решению руководства предприятия или его учредителей

Верно:

•

А

•

В

•

А

и В

•

Б

и В

14. Основная цель

аудита — это:

•

выявление

ошибок персонала аудируемого лица

•

определение

финансовой устойчивости аудируемого лица

•

установление

возможных фактов мошенничества со стороны персонала аудируемого лица

•

выражение

мнения о достоверности бухгалтерской (финансовой) отчетности

15. Федеральные

правила (стандарты) аудиторской деятельности утверждает:

•

Президент

РФ

•

Правительство

РФ

•

Министерство

финансов РФ

•

Совет

по аудиторской деятельности при Минфине России

16. Укажите 2

документа, которые оформляются на этапе предварительного планирования:

•

письмо

– обязательство о согласии на проведение аудита

•

договор

•

аудиторское

заключение

•

отчет

аудитора

17. Верно ли

высказывание?

А) Внутрифирменные

стандарты, разработанные аудиторскими организациями, являются их

«ноу- хау»

Б) Внутренние

стандарты профессиональных аудиторских объединений устанавливают правила

проведения аудита

в конкретных отраслях

Верно:

•

А

•

Б

•

оба

верно

•

оба

неверно

18. Верно ли

высказывание?

А) В ходе аудиторской

проверки устанавливается достоверность отчетности с абсолютной

точностью, т.е.

должны быть обнаружены все, даже незначительные ошибки

Б) Аудитор должен

оценить превосходят ли по отдельности и сумме обнаруженные отклонения

уровень

существенности

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

19. Верно ли

высказывание?

А) Цель аттестации

аудиторов – проверка квалификации лиц, желающих заниматься

аудиторской

деятельностью

Б) Чтобы быть

допущенным к аттестации необходимо иметь высшее либо неоконченное

высшее

экономическое образование

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

20. По результатам

обязательного аудита руководству или собственникам проверяемой

организации

предоставляется:

•

описание

системы внутреннего контроля

•

план

и программа аудита

•

письменная

информация (отчет) аудитора

•

описание

проводимых процедур

Вариант

2

Выберите правильный вариант ответа

Возможен только один вариант правильного ответа

1. Организация, подлежащая обязательному аудиту,

приглашает к проверке ту аудиторскую организацию, которую:

•

требуют

представители налоговой службы

•

назначает

администрация региона

•

выбирает

организация самостоятельно

•

назначает

для проверки аккредитованное профессиональное объединение

2. Если выручка за

год составила 118 000 руб. (в том числе НДС 18 000 руб.), то в «Отчете о

прибылях и убытках» выручку следует отразить в размере:

•

118

000 руб.;

•

100

000 руб.;

•

136

000 руб.;

•

82

000 руб.

3. Верно ли

высказывание?

А) Федеральные

стандарты не могут противоречить внутрифирменным стандартам

профессиональных

аудиторских объединений

Б) Соблюдение

Федеральных стандартов обязательно для всех, кто занимается аудиторской

деятельностью

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

4. Аудиторская

организация не может проводить обязательный аудит в организации, в которой вела

или восстанавливала бухгалтерский учет:

•

в

течение 3 лет, предшествующих проверке

•

в

течение 2 лет, предшествующих проверке

•

в

течение 1 года, предшествующего проверке

•

в

течение 5 лет, предшествующих проверке

5. Верно ли

высказывание?

А) Международные

стандарты аудита носят обязательный характер

Б) В РФ

международные стандарты принимаются во внимание при разработке Федеральных

стандартов аудита

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

6. В нормативном

регулировании аудиторской деятельности внутренние стандарты

профессиональных

аудиторских объединений относятся к:

•

1

уровню

•

2

уровню

•

3

уровню

•

4

уровню

7. Могут ли

аудиторские организации и индивидуальные аудиторы при разработке внутренних

(внутрифирменных) правил (стандартов) аудиторской деятельности

руководствоваться международными стандартами аудита?

•

могут

в любом случае

•

могут

при отсутствии общероссийских правил (стандартов) аудиторской деятельности в

определенной области аудита

•

могут

с разрешения Минфина России

•

не

могут

8. В конце

отчетного года сумма выявленной чистой прибыли организации списывается на счет:

•

80

«Уставный капитал»

•

84

«Нераспределенная прибыль (непокрытый убыток)»

•

90

«Продажи»

•

91

«Прочие доходы и расходы»

9. К этапам

организации аудиторской выборки не относится:

•

проверка

репрезентативности выборки

•

определение

методов отбора

•

определение

размера совокупности факторов, влияющих на выборку

•

определение

цели выборочной проверки

10. Федеральные

правила (стандарты) аудиторской деятельности носят характер:

•

обязательный;

•

рекомендательный;

•

обязательный,

за исключением положений, имеющих рекомендательный характер;

•

рекомендательный,

за исключением положений, носящих обязательный характер.

11. Процедура

проверки записей называется:

•

инспектирование

•

наблюдение

•

запрос

•

подтверждение

12. Внешний аудит

может быть:

•

обязательным

•

инициативным

•

государственным

•

ведомственным

13. К

сопутствующим аудиту услугам не относится:

•

обучение

и подготовка кадров

•

составление

бухгалтерской отчетности

•

ведение

бухгалтерского учета

•

инвестиционная

деятельность

14. Единые

требования к аудиторской деятельности, оформлению и оценке качества аудита и

сопутствующих услуг содержатся в:

•

Уставе

аудиторской организации

•

Федеральных

стандартах аудита

•

Уставе

профессиональных аудиторских объединений

•

Кодексе

этики аудиторов

15. Укажите верное

утверждение. Международные стандарты аудита в России:

•

используются

в качестве базы для разработки федеральных правил (стандартов) аудиторской

деятельности

•

используются

в качестве национальных стандартов

•

определяют

общие вопросы регулирования аудиторской деятельности

•

не

используются

16. Верно ли

высказывание?

А) Аудиторской

деятельностью могут заниматься индивидуальные аудиторы

Б) Аудиторской

деятельностью могут заниматься аудиторские организации любой

организационно –

правовой формы, кроме ООО.

В) Аудиторской

деятельностью могут заниматься аудиторские организации любой

организационно –

правовой формы, кроме АО.

Верно:

•

А

•

А

и Б

•

А

и В

•

В

17. Верно ли

высказывание?

А) Основная цель

инициативного аудита — дать заключение о соответствии ведения

бухгалтерского

учета законодательству

Б) Основная цель

инициативного аудита — выявить недостатки в ведении учета, помочь в

организации учета

и составлении отчетности

В) Аудитом коммерческих

организаций занимается общий аудит.

Верно:

•

А

•

Б

•

А

и В

•

Б

и В

18. В нормативном

регулировании аудиторской деятельности Федеральный закон ФЗ -307 от 31.12.2008

«Об аудиторской деятельности» относится к:

•

1

уровню

•

2

уровню

•

3

уровню

•

4

уровню

19. Верно ли

высказывание?

А) Обязательный

аудит могут проводить индивидуальные аудиторы и аудиторские организации

Б) Обязательный

аудит могут проводить только аудиторские организации

В) Инициативный

аудит могут проводить индивидуальные аудиторы и аудиторские организации

Верно:

•

А

•

Б

и В

•

Б

•

А

и В

20. Верно ли

высказывание?

А) В ходе

проверки, аудируемая организация не обязана запрашивать сведения у 3-х лиц

Б) Аудируемая

организация обязана устранять выявленные в ходе проверки нарушения

бухучета и

отчетности

В) Организация,

подлежащая обязательному аудиту, обязана предоставлять аудиторское

заключение

заинтересованным лицам

Верно:

•

А

и Б

•

А

и В

•

Б

и В

•

Б

Вариант

3

Выберите правильный вариант ответа.

Возможен только один вариант правильного ответа.

1. Форма №3 годовой

финансовой отчетности называется:

•

Отчет

о финансовых результатах

•

Отчет

об изменении капитала

•

Отчет

о движении денежных средств

•

Приложение

к бухгалтерскому балансу

2. Разработка и практическое применение внутренних

(внутрифирменных) правил (стандартов) аудиторской деятельности:

•

обязательны

для всех аудиторских организаций и индивидуальных аудиторов

•

обязательны

только для аудиторских организаций, осуществляющих обязательный аудит

•

обязательны,

если только общероссийские правила (стандарты) аудиторской деятельности

содержат на это прямые указания

•

не

обязательны и осуществляются по усмотрению аудиторских организаций и

индивидуальных аудиторов

3. Финансовый результат от продажи продукции

определяется на счете:

•

90

«Продажи»

•

91

«Прочие доходы и расходы»

•

99

«Прибыли и убытки»

•

84

«Нераспределенная прибыль (непокрытый убыток)»

4. Верно ли

высказывание?

А) Если нарушается

принцип независимости, то аудитор должен отказаться от проверки

Б) Организация

самостоятельно выбирает аудиторскую фирму, которая будет проводить

проверку

В) Если нарушается

принцип независимости, то аудитор должен обратиться в суд

Верно:

•

В

•

Б

•

А

и Б

•

Б

и В

5. Аттестация

аудиторов проводится в форме:

•

экзамена

на получение аттестата аудитора

•

проверки

документов, подтверждающих право заниматься аудиторской деятельностью

•

регистрации

тех, кто написал заявление и заплатил государственную пошлину

•

нет

верного ответа

6. Выявив

нарушение, аудитор должен предупредить руководство аудируемого лица, что за

нарушение порядка работы с денежной наличностью и порядка ведения кассовых

операций, выразившееся в несоблюдении порядка хранения свободных денежных

средств, с этой организации взимается штраф в размере:

•

30

МРОТ;

•

20

МРОТ;

•

10-кратный

суммы свободных денежных средств;

•

от

40 000 до 50 000 руб.

7. Удерживаемая из

заработка общая сумма алиментов не должна превышать:

•

50%

•

75%

•

25%

•

100%

8. Имеют ли право

аудиторские организации и индивидуальные аудиторы заниматься какой-либо иной

пред предпринимательской деятельностью, кроме проведения аудита и оказания

сопутствующих и прочих аудиторских услуг?

•

да

•

да,

если этот вид деятельности указан в уставе организации

•

да,

только аудиторские организации

•

нет

9. При создании

методики проверки субъектов, работающих на упрощенной системе

налогообложения,

используется:

•

бухгалтерский

подход

•

юридический

подход

•

специальный

подход

•

отраслевой

подход

10. «Аудитор» в

переводе с латинского:

•

контролёр

•

инспектор

•

слушатель

•

консультант

11. При создании

методики проверки отдельных видов деятельности (торговли, строительства и т.д.)

используется:

•

бухгалтерский

подход

•

юридический

подход

•

специальный

подход

•

отраслевой

подход

12. Верно ли

высказывание?

А) Чем эффективнее

система внутреннего контроля в организации, тем надёжнее

доказательства,

полученные из внутренних источников

Б) Письменные

доказательства менее надежны, чем устные

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

13. Для начисления

амортизации нематериальных активов согласно ПБУ 14/2007 не применяется способ:

•

линейный

•

уменьшаемого

остатка

•

списания

стоимости пропорционально объему продукции (работ)

•

списания

стоимости по сумме чисел лет срока полезного использования

14. Верно ли

высказывание?

А) Промежуточная

бухгалтерская отчетность состоит из форм № 1, № 2 и № 3

Б) «Отчет о

финансовых результатах» характеризует результаты деятельности за период

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

15. Если на конец

года имеется остаток по счету 71 «Расчеты с подотчетными лицами» по

Дебету 5000 руб и

по Кредиту 6000 руб, то счет 71 в Балансе следует отразить:

•

в

Активе 5000 руб и в Пассиве 6000 руб

•

в

Активе 6000 руб и в Пассиве 5000 руб

•

в

Активе 1000 руб

•

в

Пассиве 1000 руб

16. Верно ли

высказывание?

А) Цель

планирования – организовать эффективную и экономически оправданную проверку

Б) На этапе

планирования оценивается эффективность системы внутреннего контроля

проверяемой

организации

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

17. Финансовый

результат от основной деятельности формируется на счете:

•

90

•

91

•

99

•

84

18. Верно ли

высказывание?

А) Бухгалтерский

баланс характеризует финансовое положение организации на отчетную дату

Б) Баланс должен

включать в себя показатели в нетто – оценке за вычетом регулирующих

статей

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

19. Верно ли

высказывание?

А) Доказательства,

полученные из внешних источников, т.е. от 3-х лиц менее надёжны, чем

полученные внутри

организации

Б) Доказательства,

собранные аудитором более надёжны, чем те, которые представила

проверяемая

организация

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

20. Предельное значение ошибки в отчетности, начиная с

которой, пользователь отчетности

будет делать на её

основе неправильные выводы, называется:

•

аудиторский

риск

•

уровень

существенности

•

отчетная

ошибка

•

риск

необнаружения

Вариант

4

Выберите вариант ответа. Возможен только

один вариант правильного ответа.

1. При оценке

состояния системы внутреннего контроля аудируемого лица аудитор должен знать,

что за сохранность денежной наличности в кассе аудируемого лица отвечает:

•

бухгалтер,

осуществляющий учет операций по кассе

•

кассир

•

главный

бухгалтер

•

руководитель

организации

2. Верно ли

высказывание?

А) В балансе

сальдо по активно – пассивным счетам свернуть нельзя

Б) Налоговые

декларации представляются в Налоговую службу на бланках установленной

формы

В) Бухгалтерская

отчетность является конфиденциальной

Верно:

•

А

•

А

и Б

•

А

и В

•

Б

и В

3. Если отчетность

достоверна, но аудитор желает привлечь внимание пользователей к

ситуации, которая

раскрыта в Пояснительной записке, то он даст заключение:

•

безоговорочно

положительное

•

с

оговоркой

•

модифицированное,

не влияющее на достоверность финансовой отчетности

•

отрицательное

4. Разработка и

практическое применение внутренних (внутрифирменных) правил (стандартов)

аудиторской деятельности:

•

а)

обязательны для всех аудиторских организаций и индивидуальных аудиторов

•

б)

обязательны только для аудиторских организаций, осуществляющих обязательный

аудит

•

в)

обязательны, если только общероссийские правила (стандарты) аудиторской

деятельности содержат на это прямые указания

•

г)

не обязательны и осуществляются по усмотрению аудиторских организаций и

индивидуальных аудиторов

5. Аудиторское

заключение о бухгалтерской отчетности клиента представляет собой:

•

подтверждение

аудиторской фирмой правильности и точности исчисления всех показателей

финансовой и статистической отчетности

•

акт

проверки финансово-хозяйственной деятельности

•

мнение

аудитора о достоверности финансовой отчетности заказчика

•

рекомендации

по устранению выявленных недостатков в ведении учета

6. Аудиторское

заключение может быть признано заведомо ложным:

•

по

решению суда

•

руководителем

проверяемой организации

•

главным

бухгалтером проверяемой организации

•

инспектором

Налоговой службы

7. К видам

выборочной проверки нельзя отнести:

•

атрибутивную

•

нормальную

•

количественную

•

нет

правильного ответа

8. Аудиторские

доказательства — это

•

аудиторские

версии по фактам проверки.

•

информация

для формирования мнения о достоверности отчетности.

•

записи,

составленные в ходе проведения аудита.

•

нет

правильного ответа

9. Не относятся к

материально-производственным запасам:

•

товары

в розничной торговле

•

материалы

для хозяйственных нужд

•

сырье

•

стулья

для офиса

10. Операции по

движению денежных средств отражаются на счете 51 «Расчетный счет» на основании:

•

первичных

документов

•

выписок

банка

•

первичных

документов и выписок банка

•

учетных

документов

11. Проверяя

данные, касающиеся приобретенных прав на объекты нематериальных активов,

аудитор должен обратить внимание:

•

на

договор купли-продажи

•

акт

приемки-передачи

•

авторский

договор

•

лицензионный

договор

12. В фактическую

себестоимость приобретаемых материально-производственных запасов не включают:

•

таможенные

пошлины;

•

вознаграждения,

уплачиваемые посредническим организациям, через которые приобретены материалы;

•

затраты

по доведению материалов до состояния, в котором они пригодны к использованию в

запланированных целях;

•

часть

общехозяйственных расходов

13. Форма №2 годовой

финансовой отчетности называется:

•

Отчет

о финансовых результатах

•

Отчет

об изменении капитала

•

Бухгалтерский

баланс

•

Отчет

о движении денежных средств

14. В договоре на

проведение аудита не может указываться:

•

стоимость

аудита

•

сроки

проверки

•

возможность

привлечения к проверке 3-х лиц

•

вид

аудиторского заключения

15. Проверяя

данные, касающиеся приобретенных прав на объекты нематериальных активов,

аудитор должен обратить внимание:

•

на

договор купли-продажи;

•

акт

приемки-передачи;

•

авторский

договор;

•

лицензионный

договор

16. Сбор

информации у работников предприятия или за его пределами называется:

•

наблюдением

•

опросом

•

встречной

проверкой

•

аналитическими

процедурами

17. К целям

составления рабочих документов не относится:

•

помощь

в привлечении клиентов.

•

обеспечение

юридической обоснованности проведения аудита.

•

контроль

рабочего времени аудита.

•

обоснование

выбора методики и приемов проведения проверки

18. Рабочая

документация – это:

•

аудиторский

отчет;

•

аудиторское

заключение;

•

записи

по время проведения аудиторских процедур;

•

документация

по составлению договора на проведение аудита

19. В кассу

поступили денежные средства от работника за причинение материального ущерба.

Составлена бухгалтерская запись:

•

дебет

сч. 50, кредит сч. 71;

•

дебет

сч. 50, кредит сч. 73-2;

•

дебет

сч. 50, кредит сч. 76;

•

дебет

сч. 50, кредит сч. 91

20. Федеральные

правила (стандарты) аудиторской деятельности носят характер:

•

обязательный;

•

рекомендательный;

•

обязательный,

за исключением положений, имеющих рекомендательный характер;

•

рекомендательный,

за исключением положений, носящих обязательный характер

Вариант 5

Выберите вариант ответа. Возможен только

один вариант правильного ответа.

1. Сведения о

недостатках в учете и системе внутреннего контроля, которые могут привести к

существенным ошибкам в бухгалтерской отчетности, а также предложения по их

совершенствованию, аудитор отражает:

•

аудиторском

заключении

•

письменной

информации (отчете) аудитора

•

договоре

на проведение аудита

•

акте

выполненных работ (услуг)

2. При наличии

фундаментального несогласия обычно составляется:

•

положительное

заключение;

•

условно-положительное

заключение;

•

отрицательное

заключение;

•

отказ

от выдачи заключения

3. Организации и

индивидуальные предприниматели проводят обязательный аудит, если за год

предшествующий проверке сумма активов баланса на конец года:

•

свыше

600 тыс. руб .

•

свыше

6 млн. руб.

•

свыше

60 млн. руб.

•

свыше

60 тыс. руб.

4. К

модифицированному аудиторскому заключению нельзя отнести заключение:

•

с

оговоркой

•

с

отказом от выражения мнения

•

отрицательное

•

безоговорочно

положительное

5. Отслеживание

аудитором процедуры, которую выполняют другие называется:

•

инспектирование

•

наблюдение

•

подтверждение

•

аналитические

процедуры

6. Важным условием

проведения проверки денежной наличности в кассе является:

•

внезапность

•

быстрота

•

сплошной

охват объектов проверки

•

присутствие

кассира

7. В штате

аудиторской организации аттестованных аудиторов должно быть не менее:

•

2

человек

•

3

человек

•

4

человек

•

5

человек

8. Методику

выполнения аудиторских проверок разрабатывают:

•

в

Правительстве

•

в

Министерстве финансов

•

в

Налоговой службе

•

в

аудиторской организации

9. Внутренний

контроль за правильным ведением кассовой книги возложен на:

•

руководителя

организации

•

внутреннего

аудитора

•

главного

бухгалтера

•

кассира

10. При создании

методики проверки оборотов и сальдо по счетам бухучета используется:

•

бухгалтерский

подход

•

юридический

подход

•

специальный

подход

•

отраслевой

подход

11. Основная цель

обязательного аудита:

•

выразить

мнение о достоверности финансовой отчетности

•

обнаружить

ошибки в ведении бухгалтерского учета

•

выявить

злоупотребления должностных лиц

•

разработать

предложения по улучшению деятельности предприятий

12. Верно ли

высказывание?

А) Взаимоотношения

аудитора и клиента строятся на основе договора

Б) Услуги

аудиторов бесплатные, т.к. это государственная деятельность, а не

предпринимательская.

Верно:

•

А

•

Б

•

А

и Б

оба неверно

13. Если имелось некоторое ограничение объема аудита,

но аудитор не обнаружил существенных искажений финансовой отчетности, то он

даст заключение:

•

с

оговоркой

•

модифицированное,

не влияющее на достоверность финансовой отчетности

•

отрицательное

•

с

отказом от выражения мнения

14. На количество

и состав рабочих документов аудитора не влияет:

•

квалификация

аудитора

•

квалификация

руководства проверяемого предприятия

•

условия

договора на проведение аудита

•

наличие

эксперта

15. Если аудитор не может получить достаточно

доказательств из- за отсутствия объёма проверки и поэтому не в состоянии

выразить мнение о достоверности отчетности, то он даст заключение:

•

с

оговоркой

•

модифицированное,

не влияющее на достоверность финансовой отчетности

•

отрицательное

•

с

отказом от выражения мнения

16. Аудиторское

заключение подписывает:

•

только

руководитель аудиторской фирмы

•

руководитель

аудиторской фирмы и аудитор, которые непосредственно проводил аудиторскую

проверку

•

руководитель

аудиторской фирмы и руководитель проверяемого предприятия

•

все

аудиторы, принимающие участие в проверке, и текст заключения утверждается

руководителем аудиторской фирмы

17. Верно ли

высказывание?

А) Внутренние

стандарты не могут противоречить Федеральным стандартам

Б) Федеральные

стандарты утверждаются постановлениями Правительства РФ

Верно:

•

А

•

Б

•

оба

верно

•

оба

неверно

18. Верно ли

высказывание?

А) На

заключительном этапе проверки оценивается приемлемый аудиторский риск и уровень

существенности

Б) На этапе

планирования составляют общий план и программу аудита

Верно:

•

А

•

Б

•

верно

оба

•

оба

неверно

19. Наиболее традиционной является следующая методика

выполнения аудита:

•

бухгалтерская

•

юридическая

•

отраслевая

•

нет

правильного ответа

20. Аудит это:

•

предпринимательская

деятельность по независимой проверке бухгалтерского учета и бухгалтерской

отчетности

•

государственная

деятельность по проверке бухгалтерского учета и бухгалтерской отчетности

•

учетная

деятельность по независимой проверке бухгалтерского учета и бухгалтерской

отчетности

•

нет

правильного ответа

Ключ

к тестам

|

№ вопроса |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

1 |

В |

Б |

Б |

Б |

В |

|

2 |

А |

В |

А |

Г |

Б |

|

3 |

Б |

Б |

А |

Б |

Г |

|

4 |

Г |

Б |

В |

А |

Г |

|

5 |

А |

Г |

Г |

В |

А |

|

6 |

А |

Б |

Г |

А |

А |

|

7 |

В |

А |

А |

Б |

Г |

|

8 |

Б |

А |

Б |

Б |

Г |

|

9 |

Г |

В |

А |

А |

Б |

|

10 |

Г |

В |

Б |

В |

В |

|

11 |

В |

В |

Б |

Г |

А |

|

12 |

Б |

Б |

Г |

Г |

А |

|

13 |

Г |

Б |

В |

Б |

Б |

|

14 |

Г |

Г |

А |

Г |

Б |

|

15 |

Б |

А |

В |

Г |

В |

|

16 |

В |

А |

А |

Б |

А |

|

17 |

В |

В |

А |

А |

А |

|

18 |

Б |

Б |

Г |

В |

Б |

|

19 |

А |

В |

Б |

Б |

А |

|

20 |

В |

Б |

А |

А |

А |

Понимание деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля

Понимание деятельности аудируемого лица и среды,

в которой она осуществляется, включая систему

внутреннего контроля

19. Понимание аудитором деятельности аудируемого лица и среды, в которой она осуществляется, заключается в понимании следующих проблем:

отраслевые, правовые и другие внешние факторы, влияющие на деятельность аудируемого лица, включая применяемые способы ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности аудируемого лица;

характер деятельности аудируемого лица, включая выбор и применение учетной политики;

цели и стратегические планы аудируемого лица, связанные с ними риски хозяйственной деятельности, указывающие на возможное существенное искажение финансовой (бухгалтерской) отчетности;

основные показатели деятельности аудируемого лица и тенденции их изменения;

система внутреннего контроля.

Примеры проблем, которые аудитор может рассматривать в процессе ознакомления с деятельностью аудируемого лица и со средой, в которой она осуществляется, приведены в приложении N 1. Элементы системы внутреннего контроля приведены в приложении N 2.

20. Характер, сроки и объем выполняемых процедур оценки риска зависят от масштаба и сложности деятельности аудируемого лица и опыта работы аудитора с аудируемым лицом. Кроме того, выявление значительных изменений в любом из указанных вопросов по сравнению с предшествующими периодами особенно важно для достижения достаточного понимания деятельности аудируемого лица в целях выявления и оценки рисков существенного искажения.

21. Аудитор должен ознакомиться с соответствующими отраслевыми, правовыми и другими внешними факторами, влияющими на деятельность аудируемого лица, включая применяемые способы ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Эти факторы включают следующие отраслевые особенности:

а) конкуренция в отрасли;

б) взаимоотношения с поставщиками и покупателями;

в) изменения в технологии производства;

г) экологические требования, оказывающие влияние на отрасль и аудируемое лицо;

д) применяемые способы ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности;

е) требования нормативных правовых актов, в том числе регулирующих сферу деятельности аудируемого лица;

ж) сложившиеся общие экономические условия.

22. Отрасли, в которой осуществляет свою деятельность аудируемое лицо, могут быть присущи конкретные риски возможного существенного искажения информации, связанные с самим характером деятельности или регулирующими ее рамками. В таких случаях в аудиторскую группу должны входить лица, обладающие надлежащими и достаточными знаниями и опытом.

23. Нормативными правовыми актами устанавливаются применимые способы ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности, которые руководство аудируемого лица должно использовать при подготовке финансовой (бухгалтерской) отчетности и которыми руководствуется аудитор. При этом как аудитор, так и аудируемое лицо должны понимать эти способы.

24. Аудитор должен ознакомиться с особенностями деятельности аудируемого лица. Особенности деятельности аудируемого лица определяются осуществляемыми хозяйственными операциями, формой собственности и способом управления, видом финансовых вложений, которые оно осуществляет и намерено осуществить, его структурой и источником финансирования. Понимание особенностей деятельности аудируемого лица позволяет аудитору разобраться в группах однотипных операций, остатках на счетах бухгалтерского учета и раскрытии информации в финансовой (бухгалтерской) отчетности.

25. Аудируемое лицо может иметь сложную структуру, включающую дочерние организации или территориально отдаленные структурные подразделения, что усложняет процесс консолидации финансовой (бухгалтерской) отчетности и может явиться причиной рисков существенного искажения информации.

26. Понимание того, кто является собственниками аудируемого лица и каковы взаимоотношения между собственниками и другими лицами, важно для определения того, выявлены ли и учтены ли надлежащим образом операции со связанными сторонами.

27. Аудитору необходимо обладать знаниями о выбранной и применяемой аудируемым лицом учетной политике, аудитор также должен установить, уместна ли она для деятельности аудируемого лица и согласуется ли со способами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Знания, необходимые аудитору для выполнения аудиторского задания, охватывают также знание:

способов, которые аудируемое лицо использует для учета сложных или необычных операций;

последствий учета хозяйственных операций, в отношении которых существует неопределенность или неоднозначность в силу противоречивости нормативных требований или их отсутствия;

изменений в учетной политике аудируемого лица.

Аудитор должен также выявлять случаи, когда аудируемое лицо впервые применяет требования новых нормативных правовых актов, регулирующих бухгалтерский учет. Если в учетной политике аудируемого лица произошли изменения, то аудитор должен рассмотреть причины изменений, а также установить, являются ли изменения надлежащими и соответствуют ли они установленным способам ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности.

28. Финансовая (бухгалтерская) отчетность, составленная в соответствии с применяемыми способами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности, должна включать надлежащее раскрытие существенной информации. Эта информация касается форм, структуры представления и содержания финансовой (бухгалтерской) отчетности, примечаний, включая используемую терминологию, уровень детализации, классификацию статей в отчетности и основания для представленных числовых показателей. Аудитор обращает внимание на то, раскрыло ли аудируемое лицо надлежащим образом какую-либо проблему в свете обстоятельств и фактов, о которых аудитору стало известно к моменту проведения аудита.

29. Аудитору необходимо обладать знаниями о целях и стратегических планах аудируемого лица и связанных с ними рисках хозяйственной деятельности, которые могут привести к существенному искажению финансовой (бухгалтерской) отчетности. Деятельность аудируемого лица подвержена влиянию отраслевых, правовых и прочих внутренних и внешних факторов. В условиях воздействия указанных факторов руководство аудируемого лица или представители собственника определяют цели, которые могут быть подготовлены в виде общего плана действий аудируемого лица. Стратегические планы включают в себя подходы, с помощью которых руководство намеревается достичь своих целей. Риски хозяйственной деятельности являются результатом существенных условий, событий, обстоятельств, действия или бездействия, которые могут негативно повлиять на способность аудируемого лица достигать своих целей и реализовывать свои стратегии, или результатом выбора ненадлежащих целей и стратегий. В деятельности аудируемого лица также происходят изменения под воздействием изменений внешней среды и, соответственно, меняются с течением времени стратегические планы и цели.

30. Риск хозяйственной деятельности представляет собой более широкое понятие, чем риск существенного искажения финансовой (бухгалтерской) отчетности. Риск хозяйственной деятельности может возникнуть вследствие каких-либо изменений или возникших сложностей в деятельности, в то же время неспособность распознать необходимость внесения изменения в деятельность может также привести к риску. Изменение в деятельности может произойти, в частности, в результате разработки нового вида продукции, которая может оказаться неудачной, непредсказуемой реакции рынка, даже если разработан удачный вид продукции, а также упущений, которые приведут к возникновению обязательств и риску ухудшения репутации.

Понимание аудитором рисков хозяйственной деятельности аудируемого лица повышает вероятность выявления рисков существенного искажения информации в финансовой (бухгалтерской) отчетности. Однако в обязанность аудитора не входит выявление и оценка всех рисков хозяйственной деятельности.

31. Большинство рисков хозяйственной деятельности будут с большой вероятностью иметь финансовые последствия и, следовательно, оказывать влияние на финансовую (бухгалтерскую) отчетность, хотя не все риски хозяйственной деятельности обязательно ведут к рискам ее существенного искажения. Следствием риска хозяйственной деятельности может стать риск существенного искажения однотипных операций, остатков по счетам бухгалтерского учета и случаев раскрытия информации на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности и финансовой (бухгалтерской) отчетности в целом.

Риск хозяйственной деятельности, обусловленный сокращением числа клиентов, возникшим в результате произошедших слияний организаций отрасли, может повысить риск искажения оценки дебиторской задолженности. Однако тот же самый риск в сочетании со снижением спроса (потребностей рынка) может привести к более серьезным последствиям — риску непрерывности деятельности аудируемого лица. Суждение аудитора о том, может ли риск хозяйственной деятельности привести к существенному искажению отчетности, выносится с учетом знания аудитором обстоятельств, в которых находится аудируемое лицо. Примеры условий и событий, которые могут указывать на риски существенного искажения информации, приведены в приложении N 3.

32. Выявление рисков хозяйственной деятельности руководством аудируемого лица и разработка подходов для их устранения является частью системы внутреннего контроля.