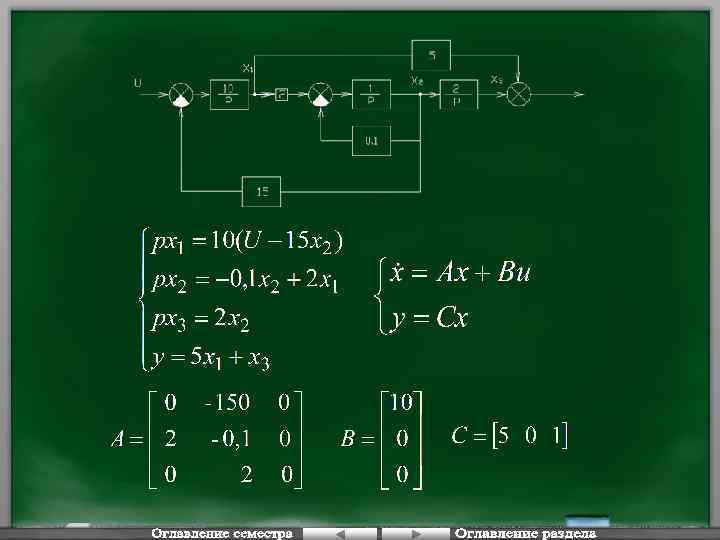

Лекция 17. Расчет установившейся ошибки в системах управления.

Структурные признаки астатизма

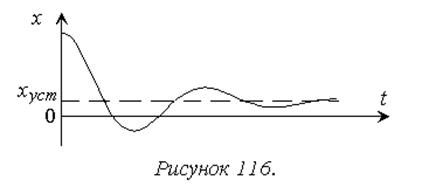

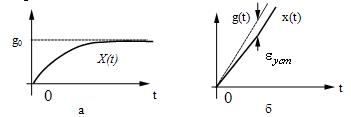

Установившейся (статической) ошибкой называют

постоянное значение сигнала ошибки x(t)=g(t)-y(t),

которое она приобретает по окончании переходного процесса: ![]() , рисунок 116.

, рисунок 116.

Очевидно, установившаяся ошибка зависит от законов

изменения и численных характеристик входных сигналов системы. Поэтому при ее

определении принято рассматривать так называемые типовые входные сигналы,

законы изменения которых составляют степенной ряд относительно времени.

Например, для задающего воздействия:

![]() ,

, ![]() ,

,  и так

и так

далее.

При наличии нескольких воздействий на линейную систему

для определения xуст используется

принцип суперпозиции – реакция линейной системы на совокупность входных

сигналов совпадает с алгебраической суммой ее реакций на каждый из сигналов в

отдельности:

, где

, где

каждое слагаемое, или составляющая сигнала ошибки, ![]() определяется

определяется

для i-го входного сигнала при условии, что остальные

тождественно равны нулю. Такой подход полностью соответствует определению

передаточной функции и позволяет выполнять расчет установившейся ошибки на

основе структурной схемы системы.

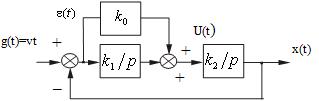

Рассмотрим порядок расчета установившейся ошибки на

следующем достаточно общем примере (рисунок 117).

В соответствии с принципом суперпозиции установившаяся

ошибка будет определяться здесь в виде суммы трех составляющих ![]() .

.

Изображение по Лапласу ошибки от задающего воздействия

получают через передаточную функцию замкнутой системы по ошибке ![]() при известном изображении задающего

при известном изображении задающего

воздействия G(s):

![]() , где

, где

F(s) – основная передаточная функция замкнутой системы.

Для структурной схемы на рисунке 117

, где

, где ![]() — передаточная функция

— передаточная функция

разомкнутой системы, или прямой цепи системы, для рассматриваемого примера.

Непосредственно для расчета

установившегося значения ошибки от задающего воздействия используют теорему о

конечном значении для преобразования Лапласа:

![]()

В результате:

.

.

Изображение по Лапласу ошибки от возмущающего

воздействия получают через передаточную функцию замкнутой системы по ошибке от

возмущения ![]() при известном изображении возмущающего

при известном изображении возмущающего

воздействия F(s):

![]() , где

, где

Ff(s) –передаточная функция замкнутой системы по

возмущающему воздействию,

;

;

Wf(s)

– передаточная функция разомкнутой системы по возмущению (передаточная функция

участка прямой цепи системы от точки приложения возмущающего воздействия до

выхода системы).

Для структурной схемы на рисунке 8 необходимо

учитывать два возмущающих воздействия, приложенные в различные точки системы.

Для f1:

![]() ,

,

,

,

.

.

Для f2:

![]() ,

,

,

,

.

.

Расчет упрощается для

системы с единичной отрицательной обратной связью (рисунок 118):

,

,

, где k=k1k2k3 – коэффициент передачи

, где k=k1k2k3 – коэффициент передачи

разомкнутой системы.

Найдем установившуюся ошибку

для некоторых типовых вариантов задающего воздействия.

При ![]() получим:

получим:

![]()

.

.

При ![]() получим:

получим:

.

.

При получим:

.

.

Если установившаяся ошибка

тождественно равна нулю при каком-либо типовом варианте входного сигнала,

независимо от его численных характеристик, систему называют астатической по

рассматриваемому входному сигналу.

Количество типовых вариантов

входного сигнала – членов степенного ряда, при которых установившаяся ошибка

тождественно равна нулю, определяет порядок астатизма.

Рассматриваемая система

обладает свойством астатизма второго порядка по задающему воздействию.

Рассмотрим установившуюся

ошибку от возмущения f1:

,

,

, где

, где ![]() –

–

коэффициент передачи разомкнутой системы по возмущению f1.

При ![]() получим:

получим:

.

.

При ![]() получим:

получим:

.

.

При  получим

получим

тот же результат.

Отметим, что по возмущению f1 рассматриваемая система

не является астатической. Кроме того, она не в состоянии отработать два последних

варианта входного сигнала.

Рассмотрим установившуюся

ошибку от возмущения f2:

,

,

, где

, где ![]() –

–

коэффициент передачи разомкнутой системы по возмущению f2.

При ![]() получим:

получим:

.

.

При ![]() получим:

получим:

.

.

При  получим:

получим:

.

.

По возмущению f2 рассматриваемая система имеет

астатизм первого порядка. Она не в состоянии отработать возмущающее

воздействие, изменяющееся во времени с постоянным ускорением.

Подведем некоторые итоги:

1. Наличие и глубина

свойства астатизма зависят от точки приложения входного сигнала.

2. Постоянные времени

звеньев системы не влияют на ее точность.

3. Увеличение значения

коэффициента передачи разомкнутой системы приводит к снижению величины

установившейся ошибки.

Для систем с единичной

отрицательной обратной связью существуют достаточно простые структурные

признаки астатизма.

Рассмотрим структуру,

показанную на рисунке 119.

В общем случае передаточная

функция разомкнутой системы может быть представлена в следующей форме:

, где l³0.

, где l³0.

Тогда получим:

и для общего вида задающего воздействия  , которому соответствует изображение

, которому соответствует изображение  ,

,

.

.

Результат нахождения этого

предела зависит от соотношения показателей степени:

— при l>v установившаяся

ошибка равна нулю независимо от остальных параметров, то есть имеет место

астатизм;

— при l=v получаем

константу;

— при l<v установившаяся

ошибка стремится к бесконечности, то есть система не в состоянии отработать

входной сигнал.

Учитывая, что минимальное

значение v нулевое,

получаем условие астатизма по задающему воздействию: l>0.

Таким образом, структурный

признак астатизма по задающему воздействию в системе с единичной отрицательной

обратной связью состоит в наличии нулевых корней в знаменателе передаточной

функции разомкнутой системы, или интегрирующих звеньев в прямой цепи системы.

Нетрудно также убедиться,

что положительное значение l совпадает

с порядком астатизма.

Для получения признака

астатизма по возмущающему воздействию представим передаточные функции на

рисунке 10 в форме:

,

,

, где l1+l2=l,

, где l1+l2=l,

k1k2=k, m1+m2=m,

n1+n2=n,

причем ![]() и

и ![]() .

.

Тогда получим:

и для общего вида возмущающего воздействия  , которому соответствует изображение

, которому соответствует изображение  ,

,

.

.

Все вышеприведенные выводы

можно повторить для показателя степени l1.

Таким образом, структурный

признак астатизма по возмущающему воздействию в системе с единичной

отрицательной обратной связью состоит в наличии нулевых корней в знаменателе

передаточной функции участка системы до точки приложения воздействия, или

интегрирующих звеньев на том же участке.

Статические режимы САУхарактеризуются

установившимися состояниями при

неизменных входных воздействиях.

Уравнения статики легко получить из

уравнений динамики САУ путем приравнивания

в них нулю всех производных по времени

переменных (координат состояния) и

внешних воздействий. В операторных

уравнениях и на структурных схемах (см.

гл. 5) линейных САУ это эквивалентно

нулевой частоте изменения переменных,

что достигается приравниванием нулю

оператораp.

Таким образом, статическая характеристика

системы– это зависимость выходной

переменной от какой-либо входной

переменной в статическом (установившемся)

режиме.

Примером статической характеристики

является механическая характеристика

двигателя постоянного тока (ДПТ) –

зависимость угловой частоты вращения

вала двигателя от момента нагрузки на

валу в установившихся режимах (рис.

4.1). Как видим, при увеличении нагрузки

на валу двигателя скорость вращения

вала двигателя падает и появляется

статическая ошибка регулирования

скорости. При изменении нагрузки от

нуля до номинального значения Mснскорость вращения уменьшается от

скорости холостого хода![]() до номинальной скорости

до номинальной скорости![]() .

.

В номинальном режиме статическая ошибка

регулирования скорости вращения

![]() . (4.1)

. (4.1)

Рис. 4.1. Статическая

механическая

характеристика

ДПТ

Найдем выражения для установившейся

ошибки регулирования при изменении

задающих или возмущающих воздействий

линейной системы управления.

Передаточная функция любой замкнутой

линейной САУ с отрицательной обратной

связью (рис. 4.2) определяется передаточными

функциями прямого

![]() и обратного

и обратного![]() каналов регулирования (см. гл. 5.3)

каналов регулирования (см. гл. 5.3)

![]() . (4.2)

. (4.2)

Рис. 4.2. Структурная

схема

замкнутой САУ

Отсюда изображение ошибки регулирования

в системе

![]() , (4.3)

, (4.3)

а передаточная функция по ошибке

![]() . (4.4)

. (4.4)

Как следует из (4.3), ошибка регулирования

будет стремиться к нулю при X = const,

если![]() ,

,

что предполагает реализацию бесконечно

большого усиления в устройстве управления

и может привести к неустойчивости

системы. Кроме того, реальные динамические

звенья обладают конечными коэффициентами

усиления, что приводит к возникновению

ненулевойстатической ошибки

регулирования.

Между тем, статическая ошибка регулирования

в системе при неизменном входном

воздействии может быть сведена к нулю,

если сделать равной нулю передаточную

функцию ошибки

![]() по задающему или возмущающему воздействию

по задающему или возмущающему воздействию

приp=0. Для этого достаточно в прямой

или обратный канал регулирования

системы, приведенной два рис. 4.2, ввести

интегрирующее звено. На практике

интегрирующее звено вводят в структуру

устройства управления, применяя И-, ПИ-,

ПИД-регуляторы. Это обеспечивает![]() и, тем самым нулевую статическую ошибку

и, тем самым нулевую статическую ошибку

регулирования.Такие системы принято

называть астатическимипервого

порядка по задающему или (и) возмущающему

воздействию. Для придания системе

астатизма более высокого порядка в

структуру регулятора вводят соответствующее

число интеграторов.

Величина установившейся ошибки

регулирования, наличие и порядок

астатизма замкнутой САУ определяются

не только ее моделью, но и видом

входного сигнала. Определим, как вид

входного воздействия влияет на величину

установившейся ошибки.

Передаточную функцию прямого канала

запишем в виде

, (4.5)

, (4.5)

где K– коэффициент передачи,

zi,pj– полюсы и нули передаточной функции

(4.5).

Для определения величины установившейся

ошибки рассмотрим случай единичной

обратной связи, т. е.

![]() =1.

=1.

В установившихся режимах (при p

= 0) передаточную функцию (4.4)

можно записать в виде

![]() , (4.6)

, (4.6)

где Ki–

коэффициент ошибки системы, определяемый

видом входного воздействия,i = 0, 1,

2.

Поскольку в качестве типовых тестовых

сигналов применяют ступенчатое, линейное

и квадратичное входное воздействие, то

для оценки установившихся ошибок в

системе выделяют 3 типа коэффициентов

ошибок:

1) коэффициент ошибки по положению (i

= 0)

![]() ; (4.7)

; (4.7)

2) коэффициент ошибки по скорости (i =

1)

![]() ; (4.8)

; (4.8)

3) коэффициент ошибки по ускорению (i

= 2)

![]() . (4.9)

. (4.9)

Как следует из выражений (4.3)…(4.9),

установившиеся ошибки САУ могут иметь

нулевое, бесконечное или постоянное

значение в зависимости от числа

интеграторов в передаточной функции

W1(p)

и типа входного сигнала. Установившиеся

ошибки для трех типов входных воздействий

и трех типов передаточной функцииW1(p)

– с отсутствием интеграторов, с одним

и двумя интеграторами – приведены в

табл. 4.1.

Таблица

4.1

|

Число |

Входной |

||

|

Ступенчатый

|

Линейный

|

Квадратичный

|

|

|

0 |

|

|

|

|

1 |

|

|

|

|

2 |

|

|

|

Динамические режимы САУхарактеризуются

переходными состояниями системы при

изменении входных (задающих и возмущающих)

воздействий. При этом различают свободные

и вынужденные переходные процессы.

Назовем процесс вынужденным, если

промежуток времени между моментомtз(tв) приложения

задающего (возмущающего) воздействияX(t) и моментом

наблюдения выходной величиныY(t)

равен бесконечности. В дальнейшем будем

полагать моменты времени приложения

воздействий равными нулю. Тогда процесс

изменения выходной величиныY(t)

в соответствие с теоремой свертывания

(умножения изображений) будет иметь вид

[19]

![]() , (4.10) где

, (4.10) где![]() —

—

импульсная переходная функция по

внешнему (задающему или возмущающему)

воздействию.

Свободный (собственный) процессв

системе определяется решением однородного

дифференциального уравнения, описывающего

САУ. Он протекает под действием ненулевых

начальных условийY(t0)

и в устойчивых системах асимптотически

затухает:

![]() ,

,

(4.11)

где ![]() – матрица перехода системы из начального

– матрица перехода системы из начального

состоянияY(t0)

в текущее состояниеY(t).

Понятие и расчет матрицы перехода

рассмотрены в гл. 9.3.

Полное решение уравнения движениялинейных САУ представляет собой сумму

решений уравнений свободного и

вынужденного движений.

В качестве примера на рис. 4.3 приведена

реакция электродвигателя постоянного

тока (полное решение уравнения движения)

на ступенчатое приложение номинальной

нагрузки Mсн

(возмущающего воздействия) к его валу.

При приложении нагрузки скорость

![]() двигателя падает, причем имеет место

двигателя падает, причем имеет место

колебательный процесс. Максимальный

динамический провал скорости![]() превышает статическое падение скорости

превышает статическое падение скорости![]() (см. рис. 4.1).

(см. рис. 4.1).

Рис. 4.3. Реакция

электродвигателя

на возмущающее

воздействие

в виде ступени

нагрузки на валу

Вынужденное движение соответствует

новому установившемуся состоянию —

номинальной скорости

![]() электродвигателя. Время переходного

электродвигателя. Время переходного

процесса (перехода в новое установившееся

состояние) составляетtр

.

Точность систем управления является

важнейшим показателем их качества. Чем выше точность, тем выше качество

системы. Однако предъявление повышенных требований к точности вызывает

неоправданное удорожание системы, усложняет ее конструкцию. Недостаточная

точность может привести к несоответствию характеристик системы условиям

функционирования и необходимости ее повторной разработки. Поэтому на этапе

проектирования системы должно быть проведено тщательное обоснование требуемых

показателей точности.

В этом разделе рассматриваются методы

определения ошибок, возникающих при работе систем управления с детерминированными

входными воздействиями. Вначале анализируются ошибки систем в переходном

режиме. Затем особое внимание уделено простым способам расчета ошибок систем в

установившемся режиме. Будет показано, что все системы управления можно разделить

по величине установившихся ошибок на системы без памяти, так называемые статические

системы, и системы, обладающие памятью, – астатические

системы управления.

Типовые

входные воздействия

Для оценки качества работы систем

управления рассматривают их поведение при некоторых типовых воздействиях.

Обычно такими воздействиями служат следующие три основные вида функций:

а) ступенчатое воздействие: g(t) =  , g(p) =

, g(p) = ![]() ;

;

б) линейное воздействие: g(t) = ![]() t , t > 0

t , t > 0

; ![]() ;

;

в) квадратичное воздействие:

![]() /2 , t > 0 ;

/2 , t > 0 ;

g(p) = ![]() .

.

В

некоторых случаях рассматривают обобщенное полиномиальное воздействие:

![]() , t > 0.

, t > 0.

Ступенчатое воздействие является одним

из простейших, но именно с его помощью определяется ряд важных свойств систем

управления, связанных с видом переходного процесса. Линейное и квадратичное

воздействия часто бывают связаны с задачами слежения за координатами

движущегося объекта. Тогда линейное воздействие соответствует движению объекта

с постоянной скоростью; квадратичное — движению объекта с постоянным ускорением.

Переходные процессы при типовых

воздействиях можно построить следующим образом. Пусть задана передаточная

функция замкнутой системы управления W(p). Тогда

x(p)

= W(p) g(p),

где g(p) – изображение соответствующего воздействия.

Например, если ![]() , то

, то ![]() и для g(t) = g0

и для g(t) = g0

получим ![]() .

.

С помощью вычетов или по таблицам

находим обратное преобразование Лапласа и получаем вид переходного процесса x(t)

для заданного входного воздействия:

![]() ,

,

где Res

x(p)

– вычет функции x(p)

в точке a.

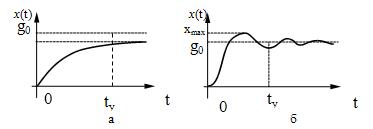

Обычно реакция системы на ступенчатое

воздействие имеет вид, показанный на рис. 21,а или рис. 21,б.

Рис.

21.

Переходный процесс,

как правило, характеризуют двумя параметрами – длительностью переходного

процесса (временем установления) и величиной перерегулирования.

Под временем установления tу

понимают временной интервал, по истечении которого отклонение |x(t) — xуст

| выходного процесса от установившегося значения xуст не

превышает определенную величину, например, 0,1gо. Время

установления является важным параметром САУ, позволяющим оценить ее быстродействие.

Величину tу можно оценить приближенно по амплитудно-частотной

характеристике системы. При заданной частоте среза ![]() . Для оценки качества системы

. Для оценки качества системы

используется также величина перерегулирования, определяемая соотношением ![]() .

.

В зависимости от

характера собственных колебаний системы переходный процесс в ней может быть

колебательным, как это показано на рис. 21, б, или плавным гладким, называемым

апериодическим (рис. 21,а). Если корни характеристического уравнения системы

действительны, то переходный процесс в ней апериодический. В случае

комплексных корней характеристического уравнения собственные колебания

устойчивой системы управления являются затухающими гармоническими и переходный

процесс в системе имеет колебательный характер.

При малом запасе устойчивости САУ ее

собственные колебания затухают медленно, и перерегулирование в переходном режиме

получается значительным. Как следствие, величина перерегулирования может

служить мерой запаса устойчивости системы. Для многих систем запас

устойчивости считается достаточным, если величина перерегулирования ![]() .

.

Установившийся

режим

При проектировании систем управления

часто требуется оценить ошибку слежения в установившемся режиме ![]() . В зависимости от

. В зависимости от

вида воздействия и свойств системы эта ошибка может быть нулевой, постоянной

или бесконечно большой величиной.

Очень важно, что величина

установившейся ошибки может быть легко найдена с помощью теоремы о предельном

значении оригинала: ![]() .

.

При использовании этой теоремы нужно

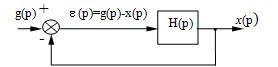

выразить величину ошибки e (p) через g(p). Для этого рассмотрим

структурную схему замкнутой системы управления (рис. 22).

Рис.

22

Очевидно, e (p) = g(p) — x(p)

= g(p) — H(p)e(p). Отсюда ![]() или e (p) = He(p)g(p)

или e (p) = He(p)g(p)

, где He(p) = ![]() называется передаточной функцией

называется передаточной функцией

системы управления от входного воздействия g(p) к ошибке слежения e(p).

Таким образом, величину установившейся ошибки можно найти с помощью следующего

соотношения:

![]() ,

,

где He(p) = 1/(1+H(p));

g(p) — изображение типового входного воздействия.

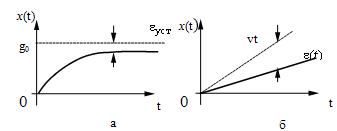

Пример 1. Рассмотрим

систему управления, в составе которой нет интеграторов, например,

![]() .

.

Найдем величину установившейся

ошибки при ступенчатом входном воздействии g(t) = g0, t ³ 0.

В этом случае

.

.

Предположим теперь, что входное

воздействие изменяется линейно ![]() t или

t или ![]() .

.

Тогда ![]() . Соответствующие входные воздействия и

. Соответствующие входные воздействия и

переходные процессы можно представить графиками на рис. 23,а и б.

Рис.

23

Пример 2. Рассмотрим

теперь систему, содержащую один интегратор. Типичным примером может быть

система сервопривода (рис. 6) с ![]() .

.

Для ступенчатого воздействия g(t) = g0

или g(p) = ![]() получим

получим

.

.

При линейном входном воздействии

.

.

Такие процессы можно проиллюстрировать

соответствующими кривыми на рис.24, а и б.

Рис.

24

Пример 3.

Рассмотрим систему с двумя интеграторами. Пусть, например, ![]() . При ступенчатом

. При ступенчатом

воздействии  .

.

При линейном  .

.

Наконец, если входное воздействие

квадратичное g(t) = at2/2 (g(p) = a/p3),

то

.

.

Таким образом, в системе с двумя

интеграторами может осуществляться слежение за квадратичным входным

воздействием при конечной величине установившейся ошибки. Например, можно

следить за координатами объекта, движущегося с постоянным ускорением.

Статические

и астатические системы управления

Анализ рассмотренных примеров

показывает, что системы управления, содержащие интегрирующие звенья, выгодно

отличаются от систем без интеграторов. По этому признаку все системы делятся на

статические системы, не содержащие интегрирующих звеньев, и астатические

системы, которые содержат интеграторы. Системы с одним интегратором называются

системами с астатизмом первого порядка. Системы с двумя интеграторами –

системами с астатизмом второго порядка и т.д.

Для статических систем даже при

неизменяющемся воздействии g(t) = g0 установившаяся ошибка имеет

конечную величину g(t) = g0 . В системах с астатизмом первого

порядка при ступенчатом воздействии установившаяся ошибка равна нулю, но при линейно

изменяющемся воздействии ![]() . Наконец, в системах с астатизмом

. Наконец, в системах с астатизмом

второго порядка ненулевая установившаяся ошибка появляется только при

квадратичных входных воздействиях g(t) = at2 /2 и

составляет величину eуст =

a/k.

Какие же физические причины лежат в

основе таких свойств астатических систем управления?

Рассмотрим систему управления с

астатизмом второго порядка (рис. 25)

Рис.

25

Пусть входной сигнал системы управления

изменяется линейно: ![]()

![]() t. Как было

t. Как было

установлено, в такой системе установившаяся ошибка равна нулю, т.е. e

(t) =0. Каким же образом система работает при нулевом сигнале ошибки? Если x(t)

= ![]() t , то на

t , то на

входе второго интегратора должен быть сигнал ![]() . Действительно, при нулевом

. Действительно, при нулевом

рассогласовании e (t) =0 в системе с интеграторами

возможно существование ненулевого выходного сигнала первого интегратора ![]() . Первый интегратор

. Первый интегратор

после окончания переходного процесса «запоминает» скорость изменения входного

воздействия и в дальнейшем работа системы управления осуществляется по

«памяти». Таким образом, физическим объяснением такого значительного различия

статических и астатических систем является наличие памяти у астатических систем

управления.

*

* *

Итак, существуют простые возможности

определения важнейшего показателя систем управления – величины их динамических

ошибок. Детальный анализ переходных процессов в системах управления обычно

выполняют с помощью моделирования на ПЭВМ. Вместе с тем величины

установившихся ошибок легко находятся аналитически. При этом астатические

системы управления, т.е. системы с интеграторами, имеют существенно лучшие

показатели качества по сравнению со статическими системами.

Васильев К.К. Теория автоматического управления (следящие системы) — файл n1.doc

приобрести

Васильев К.К. Теория автоматического управления (следящие системы)

скачать (1412 kb.)

Доступные файлы (1):

- Смотрите также:

- Кузнецов В.П., Лукьянец С.В., Крупская М.А. Теория автоматического управления. Часть 1: Линейные непрерывные системы (Документ)

- Харитонов Ю.М., Зайцев О.Н. Теория автоматического управления. Непрерывные линейные системы. Учебное пособие (Документ)

- Соломенцев Ю.М. Теория автоматического управления (Документ)

- Теория автоматического управления (Документ)

- Пузанов В.П. Лекции по курсу Теория автоматического управления. Теория линейных систем автоматического управления и регулирования (Документ)

- Воронов А.А. Теория автоматического управления. Часть первая (Документ)

- Васильев Д.В., Чуич В.Г. Системы автоматического управления (примеры расчета) (Документ)

- Васильев Д.В., Чуич В.Г. Системы автоматического управления (примеры расчета) (Документ)

- Рубанов В.Г. Линейные системы автоматизированного управления (САУ) (Документ)

- Ким Д.П. Теория автоматического управления (том 1) (Документ)

- Поляков К.Ю. Теория автоматического управления для чайников (Документ)

- Бесекерский В.А. Теория систем автоматического управления (Документ)

n1.doc

Установившийся режим

При проектировании систем управления часто требуется оценить ошибку слежения в установившемся режиме ![]() . В зависимости от вида воздействия и свойств системы эта ошибка может быть нулевой, постоянной или бесконечно большой величиной.

. В зависимости от вида воздействия и свойств системы эта ошибка может быть нулевой, постоянной или бесконечно большой величиной.

Очень важно, что величина установившейся ошибки может быть легко найдена с помощью теоремы о предельном значении оригинала: ![]() .

.

При использовании этой теоремы нужно выразить величину ошибки e (p) через g(p). Для этого рассмотрим структурную схему замкнутой системы управления (рис. 22).

Рис. 22

Очевидно, e (p) = g(p) — x(p) = g(p) — H(p)e(p). Отсюда ![]() или e (p) = He(p)g(p) , где He(p) =

или e (p) = He(p)g(p) , где He(p) = ![]() называется передаточной функцией системы управления от входного воздействия g(p) к ошибке слежения e(p). Таким образом, величину установившейся ошибки можно найти с помощью следующего соотношения:

называется передаточной функцией системы управления от входного воздействия g(p) к ошибке слежения e(p). Таким образом, величину установившейся ошибки можно найти с помощью следующего соотношения:

![]() ,

,

где He(p) = 1/(1+H(p)); g(p) — изображение типового входного воздействия.

Пример 1. Рассмотрим систему управления, в составе которой нет интеграторов, например,

![]() .

.

Найдем величину установившейся ошибки при ступенчатом входном воздействии g(t) = g0, t і 0. В этом случае

.

.

Предположим теперь, что входное воздействие изменяется линейно ![]() t или

t или ![]() .

.

Тогда ![]() . Соответствующие входные воздействия и переходные процессы можно представить графиками на рис. 23,а и б.

. Соответствующие входные воздействия и переходные процессы можно представить графиками на рис. 23,а и б.

Рис. 23

Пример 2. Рассмотрим теперь систему, содержащую один интегратор. Типичным примером может быть система сервопривода (рис. 6) с ![]() .

.

Для ступенчатого воздействия g(t) = g0 или g(p) = ![]() получим

получим

.

.

При линейном входном воздействии

.

.

Такие процессы можно проиллюстрировать соответствующими кривыми на рис.24, а и б.

Рис. 24

Пример 3. Рассмотрим систему с двумя интеграторами. Пусть, например, ![]() . При ступенчатом воздействии

. При ступенчатом воздействии  .

.

При линейном  .

.

Наконец, если входное воздействие квадратичное g(t) = at2/2 (g(p) = a/p3), то

.

.

Таким образом, в системе с двумя интеграторами может осуществляться слежение за квадратичным входным воздействием при конечной величине установившейся ошибки. Например, можно следить за координатами объекта, движущегося с постоянным ускорением.

Статические и астатические системы управления

Анализ рассмотренных примеров показывает, что системы управления, содержащие интегрирующие звенья, выгодно отличаются от систем без интеграторов. По этому признаку все системы делятся на статические системы, не содержащие интегрирующих звеньев, и астатические системы, которые содержат интеграторы. Системы с одним интегратором называются системами с астатизмом первого порядка. Системы с двумя интеграторами –системами с астатизмом второго порядка и т.д.

Для статических систем даже при неизменяющемся воздействии g(t) = g0 установившаяся ошибка имеет конечную величину g(t) = g0 . В системах с астатизмом первого порядка при ступенчатом воздействии установившаяся ошибка равна нулю, но при линейно изменяющемся воздействии ![]() . Наконец, в системах с астатизмом второго порядка ненулевая установившаяся ошибка появляется только при квадратичных входных воздействиях g(t) = at2 /2 и составляет величину eуст = a/k.

. Наконец, в системах с астатизмом второго порядка ненулевая установившаяся ошибка появляется только при квадратичных входных воздействиях g(t) = at2 /2 и составляет величину eуст = a/k.

Какие же физические причины лежат в основе таких свойств астатических систем управления?

Рассмотрим систему управления с астатизмом второго порядка (рис. 25)

Рис. 25

Пусть входной сигнал системы управления изменяется линейно: ![]()

![]() t. Как было установлено, в такой системе установившаяся ошибка равна нулю, т.е. e (t) =0. Каким же образом система работает при нулевом сигнале ошибки? Если x(t) =

t. Как было установлено, в такой системе установившаяся ошибка равна нулю, т.е. e (t) =0. Каким же образом система работает при нулевом сигнале ошибки? Если x(t) = ![]() t , то на входе второго интегратора должен быть сигнал

t , то на входе второго интегратора должен быть сигнал ![]() . Действительно, при нулевом рассогласовании e (t) =0 в системе с интеграторами возможно существование ненулевого выходного сигнала первого интегратора

. Действительно, при нулевом рассогласовании e (t) =0 в системе с интеграторами возможно существование ненулевого выходного сигнала первого интегратора ![]() . Первый интегратор после окончания переходного процесса «запоминает» скорость изменения входного воздействия и в дальнейшем работа системы управления осуществляется по «памяти». Таким образом, физическим объяснением такого значительного различия статических и астатических систем является наличие памяти у астатических систем управления.

. Первый интегратор после окончания переходного процесса «запоминает» скорость изменения входного воздействия и в дальнейшем работа системы управления осуществляется по «памяти». Таким образом, физическим объяснением такого значительного различия статических и астатических систем является наличие памяти у астатических систем управления.

* * *

Итак, существуют простые возможности определения важнейшего показателя систем управления – величины их динамических ошибок. Детальный анализ переходных процессов в системах управления обычно выполняют с помощью моделирования на ПЭВМ. Вместе с тем величины установившихся ошибок легко находятся аналитически. При этом астатические системы управления, т.е. системы с интеграторами, имеют существенно лучшие показатели качества по сравнению со статическими системами.

2.3. Эффективность систем управления при воздействии помех

Кроме динамических ошибок, в системах управления, как правило, имеются ошибки, вызванные действием помех. Случайные помехи возникают из-за целого ряда причин. Основными из них являются погрешности измерения координат объектов или состояния системы управления, пассивные или активные помехи, существующие в информационных каналах, а также разнообразные внутренние возмущения, действующие в системах управления. При выборе параметров систем необходимо учитывать величину и характер действующих помех таким образом, чтобы минимизировать их влияние на качество работы системы управления.

Вначале кратко рассмотрим математические методы описания помех в системах управления, которые базируются на теории вероятностей и теории случайных процессов. Если изучение этого материала вызывает трудности, то следует повторить курс теории вероятностей [15]. После этого проанализируем возможности нахождения дисперсии ошибок в системах управления за счет действия помех. В заключение рассмотрим конкретные значения дисперсии помех для системы управления сервоприводом и определим оптимальные параметры системы, минимизирующие суммарную ошибку за счет действия помех и динамики изменения входных воздействий.

Математическое описание помех в системах управления

Представление о случайных процессах

Помехи в системах управления описываются методами теории случайных процессов.

Функция называется случайной, если в результате эксперимента она принимает тот или иной вид, заранее неизвестно, какой именно. Случайным процессом называется случайная функция времени. Конкретный вид, который принимает случайный процесс в результате эксперимента, называется реализацией случайного процесса.

Рис. 26

На рис. 26 показана совокупность нескольких (трех) реализаций случайного процесса x(1) (t), x(2) (t), x(3) (t). Такая совокупность называется ансамблем реализаций. При фиксированном значении момента времени t = t1 в первом эксперименте получим конкретное значение x(1) (t1), во втором – x(2) (t1) , в третьем – x(3) (t1).

Случайный процесс носит двойственный характер. С одной стороны, в каждом конкретном эксперименте он представлен своей реализацией – неслучайной функцией времени. С другой стороны, случайный процесс описывается совокупностью случайных величин.

Действительно, рассмотрим случайный процесс X (t) в фиксированный момент времени t = t1 . Тогда X (t1) в каждом эксперименте принимает одно значение ![]() , причем заранее неизвестно, какое именно. Таким образом, случайный процесс, рассматриваемый в фиксированный момент времени t = t1, является случайной величиной. Если зафиксированы два момента времени t1 и t2 , то в каждом эксперименте будем получать два значения х(t1) и х(t2) . При этом совместное рассмотрение этих значений приводит к системе (X(t1), X(t2)) двух случайных величин. При анализе случайных процессов в N моментов времени приходим к совокупности или системе N случайных величин (X(t1), …, X(tN)).

, причем заранее неизвестно, какое именно. Таким образом, случайный процесс, рассматриваемый в фиксированный момент времени t = t1, является случайной величиной. Если зафиксированы два момента времени t1 и t2 , то в каждом эксперименте будем получать два значения х(t1) и х(t2) . При этом совместное рассмотрение этих значений приводит к системе (X(t1), X(t2)) двух случайных величин. При анализе случайных процессов в N моментов времени приходим к совокупности или системе N случайных величин (X(t1), …, X(tN)).

Математическое ожидание, дисперсия и корреляционная функция случайного процесса

Поскольку случайный процесс, рассматриваемый в фиксированный момент времени, является случайной величиной, то можно говорить о математическом ожидании и дисперсии случайного процесса:

![]() ,

, ![]() .

.

Так же, как и для случайной величины, дисперсия характеризует разброс значений случайного процесса относительно среднего значения m(t). Чем больше D(t) , тем больше вероятность появления очень больших положительных и отрицательных значений процесса. Более удобной характеристикой является среднее квадратичное отклонение (СКО) ![]() , имеющее ту же размерность, что и сам случайный процесс.

, имеющее ту же размерность, что и сам случайный процесс.

Если случайный процесс описывает, например, изменение дальности до объекта, то математическое ожидание – средняя дальность в метрах; дисперсия измеряется в квадратных метрах, а Ско – в метрах и характеризует разброс возможных значений дальности относительно средней.

Среднее значение и дисперсия являются очень важными характеристиками, позволяющими судить о поведении случайного процесса в фиксированный момент времени. Однако, если необходимо оценить «скорость» изменения процесса, то наблюдений в один момент времени недостаточно. Для этого используют две случайные величины (X(t1), X(t2)), рассматриваемые совместно. Так же, как и для случайных величин, вводится характеристика связи или зависимости между X(t1)и X(t2). Для случайного процесса эта характеристика зависит от двух моментов времени t1 и t2 и называется корреляционной функцией:

![]() .

.

Стационарные случайные процессы

Многие процессы в системах управления протекают однородно во времени. Их основные характеристики не изменяются. Такие процессы называются стационарными. Точное определение можно дать следующим образом. Случайный процесс X(t) называется стационарным, если любые его вероятностные характеристики не зависят от сдвига начала отсчета времени. Для стационарного случайного процесса математическое ожидание, дисперсия и СКО постоянны: m(t) = m , D(t) = D= s 2.

Корреляционная функция стационарного процесса не зависит от начала отсчета t, т.е. зависит только от разности ![]() моментов времени:

моментов времени:

![]() .

.

Корреляционная функция стационарного случайного процесса имеет следующие свойства:

1) ![]() ; 2)

; 2) ![]() ; 3)

; 3) ![]() .

.

Часто корреляционные функции процессов в системах управления имеют вид, показанный на рис. 27.

Рис. 27.

Интервал времени ![]() , на котором корреляционная функция, т.е. величина связи между значениями случайного процесса, уменьшается в М раз, называется интервалом или временем корреляции случайного процесса. Обычно М=10 или М=е. Можно сказать, что значения случайного процесса, отличающиеся по времени на интервал корреляции, слабо связаны друг с другом.

, на котором корреляционная функция, т.е. величина связи между значениями случайного процесса, уменьшается в М раз, называется интервалом или временем корреляции случайного процесса. Обычно М=10 или М=е. Можно сказать, что значения случайного процесса, отличающиеся по времени на интервал корреляции, слабо связаны друг с другом.

Таким образом, знание корреляционной функции позволяет судить о скорости изменения случайного процесса.

Другой важной характеристикой является энергетический спектр случайного процесса. Он определяется как преобразование Фурье от корреляционной функции:

![]() .

.

Очевидно, справедливо и обратное преобразование:

![]() .

.

Энергетический спектр показывает распределение мощности случайного процесса, например помехи, на оси частот.

При анализе САУ очень важно определить характеристики случайного процесса на выходе линейной системы при известных характеристиках процесса на входе САУ. Предположим, что линейная система задана импульсной переходной характеристикой ![]() . Тогда выходной сигнал в момент времени

. Тогда выходной сигнал в момент времени ![]() определяется интегралом Дюамеля:

определяется интегралом Дюамеля:

![]() ,

,

где ![]() – процесс на входе системы. Для нахождения корреляционной функции

– процесс на входе системы. Для нахождения корреляционной функции ![]() запишем

запишем![]() и после перемножения найдем математическое ожидание

и после перемножения найдем математическое ожидание

![]() .

.

Таким образом, связь между корреляционными функциями входного и выходного случайных процессов устанавливается с помощью следующего двойного интеграла:

![]() .

.

Для стационарных процессов корреляционные функции зависят только от разности аргументов ![]() ,

, ![]() и поэтому

и поэтому

![]() .

.

Более простое соотношение можно найти для энергетических спектров ![]() и

и ![]() входного и выходного сигналов при известной передаточной функции

входного и выходного сигналов при известной передаточной функции ![]() линейной системы. Действительно, найдем преобразование Фурье от левой и правой частей последнего равенства. Получим следующее выражение:

линейной системы. Действительно, найдем преобразование Фурье от левой и правой частей последнего равенства. Получим следующее выражение:

![]() .

.

После замены переменной ![]() или

или ![]() тройной интеграл преобразуется в произведение

тройной интеграл преобразуется в произведение

.

.

Поскольку преобразование Фурье от импульсной характеристики дает передаточную функцию, находим окончательно связь между энергетическими спектрами процессов на входе и на выходе линейной системы:

![]() .

.

Часто помехи в системах управления имеют очень широкий спектр. В таких случаях их удобно представить в виде так называемого белого шума – процесса с постоянным энергетическим спектром: G(w) = No. Корреляционная функция белого шума ![]() , где

, где ![]() (t) – импульсная дельта-функция. Это означает, что даже очень близкие по времени значения белого шума не связаны друг с другом.

(t) – импульсная дельта-функция. Это означает, что даже очень близкие по времени значения белого шума не связаны друг с другом.

Воздействие помех на системы управления

Рассмотрим воздействие помехи n(t) на замкнутую линейную систему управления (рис. 28). Будем предполагать, что нам известен энергетический спектр Gn (w) помехи.

Рис. 28

Найдем дисперсию ошибки, возникающей при действии помехи n(t). Для этого вначале определим энергетический спектр на выходе системы ![]() , где W(p) = H(p) / (1+H(p)) – передаточная функция замкнутой системы управления. После этого с помощью обратного преобразования Фурье можно найти корреляционную функцию помехи на выходе системы:

, где W(p) = H(p) / (1+H(p)) – передаточная функция замкнутой системы управления. После этого с помощью обратного преобразования Фурье можно найти корреляционную функцию помехи на выходе системы:

![]() .

.

Наконец, учитывая, что дисперсия ![]() , получаем окончательное выражение для дисперсии ошибки системы управления:

, получаем окончательное выражение для дисперсии ошибки системы управления: ![]()

Пример. Пусть на входе системы, содержащей один интегратор, например, в системе управления приводом, действует широкополосная помеха с энергетическим спектром G n (w) = N o. Передаточная функция системы с одним интегратором ![]() . Определим дисперсию ошибки, вызванной действием помехи. Для этого вначале запишем выражение для передаточной функции замкнутой системы

. Определим дисперсию ошибки, вызванной действием помехи. Для этого вначале запишем выражение для передаточной функции замкнутой системы ![]() и найдем квадрат ее модуля:

и найдем квадрат ее модуля: ![]() Энергетический спектр помехи на выходе рассматриваемой системы

Энергетический спектр помехи на выходе рассматриваемой системы

![]()

Таким образом, дисперсия ошибки САУ, вызванной действием помехи, находится по формуле:

![]()

Описание траекторий движения объектов с помощью случайных процессов

Входные сигналы САУ часто могут быть представлены с помощью типовых детерминированных воздействий. Например, движение объекта с известной постоянной скоростью определяется уравнением ![]() . Однако изменение входных сигналов во времени не всегда может быть задано с помощью известных детерминированных функций. Во многих случаях для более реалистичного описания, например, траектории движения самолета или корабля, необходимо использовать случайные процессы. При этом известная детерминированная составляющая входного сигнала может рассматриваться как математическое ожидание

. Однако изменение входных сигналов во времени не всегда может быть задано с помощью известных детерминированных функций. Во многих случаях для более реалистичного описания, например, траектории движения самолета или корабля, необходимо использовать случайные процессы. При этом известная детерминированная составляющая входного сигнала может рассматриваться как математическое ожидание ![]() случайного процесса:

случайного процесса:

![]() ,

,

где ![]() – стационарный случайный процесс с нулевым математическим ожиданием и корреляционной функцией

– стационарный случайный процесс с нулевым математическим ожиданием и корреляционной функцией ![]() .

.

Таким образом, второе слагаемое ![]() описывает неизвестный нам до эксперимента входной сигнал САУ в виде реализаций случайного процесса. Корреляционная функция этого случайного процесса позволяет задать дисперсию

описывает неизвестный нам до эксперимента входной сигнал САУ в виде реализаций случайного процесса. Корреляционная функция этого случайного процесса позволяет задать дисперсию ![]() и «среднюю скорость» изменения входного сигнала, связанную с интервалом корреляции процесса

и «среднюю скорость» изменения входного сигнала, связанную с интервалом корреляции процесса ![]() . На практике приближенные значения

. На практике приближенные значения ![]() и

и ![]() можно получить экспериментально, если в распоряжении разработчика системы имеется большое число N записей

можно получить экспериментально, если в распоряжении разработчика системы имеется большое число N записей ![]() , реальных входных сигналов. Математическое ожидание в этом случае оценивается средним арифметическим

, реальных входных сигналов. Математическое ожидание в этом случае оценивается средним арифметическим

![]() ,

,

Установившийся режим

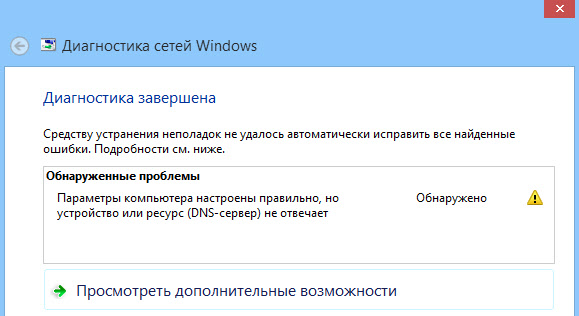

Одной из самых частых ошибок связанных с подключением к интернету в Windows, является ошибка: «DNS-сервер не отвечает». При этом, пропадает доступ к интернету. На значке подключения скорее всего будет желтый треугольник, а в браузере, при попытке открыть сайт, вы скорее всего увидите ошибку «Не удается найти DNS-адрес», «err name not resolved «, или что-то в этом роде. Проблема эта вызвана сбоем в работе DNS-сервера, который отвечает за перенаправленные IP-адреса на домен. Если говорить о причинах возникновения этой ошибки, то виновником может быть как сам компьютер, так и маршрутизатор, или оборудование на стороне провайдера.

Сама ошибка «DNS-сервер не отвечает» появляется в результате диагностики сетей Windows. Запустить диагностику очень просто. Достаточно нажать правой кнопкой мыши на значок подключения к интернету, и выбрать «Диагностика неполадок».

Иногда, может появляться ошибка: «Параметры компьютера настроены правильно, но устройство или ресурс (DNS-сервер) не отвечает».

Вот такие ошибки. Если вы не знаете что делать, то сейчас мы рассмотрим несколько эффективных советов, которые должны помочь избавится от данных ошибок. В итоге, интернет на вашем компьютере заработает, и сайты начнут открываться. Решения будут одинаковыми для Windows 10, Windows 8, и Windows 7.

Обновление: для Windows 11 я подготовил отдельную статью: ошибка DNS-сервер не отвечает в Windows 11.

Как исправить ошибку «DNS-сервер не отвечает»?

Для начала, я советую выполнить несколько простых решений. Есть шанс, что они помогут, и вам не придется разбираться с более сложными настройками.

- Если у вас интернет подключен через роутер, или модем (по Wi-Fi, или по кабелю), и вы наблюдаете ошибку «DNS-сервер не отвечает», то попробуйте просто перезагрузить роутер. Отключите питание роутера где-то на минуту, и включите обратно. Не важно какой у вас роутер, TP-Link, D-link, ASUS, или еще какой-то.

- Перезагрузите свой компьютер, или ноутбук. В данном случае не важно, интернет у вас идет через роутер, или кабелем напрямую от провайдера. Просто выполните перезагрузку.

- Если интернет подключен через роутер, то проверьте, работает ли интернет на других устройствах. Нет ли там ошибки с ответом DNS-сервера.

- При подключении через маршрутизатор, если есть возможность, можно подключить интернет напрямую к компьютеру. Для проверки.

- Постарайтесь вспомнить, после чего появилась ошибка DNS, и проблемы с доступом к интернету. Может после смены каких-то настроек, или установки программ.

Если эти советы не помогли, то попробуйте применить решения, о которых я напишу ниже.

Проверяем службу DNS-клиент

Прежде чем что-то менять, я рекомендую посмотреть, работает ли служба «DNS-клиент». Нажмите на клавиатуре сочетание клавиш Win + R. В появившемся окне введите команду services.msc, и нажмите Ok.

В новом окне ищем службу «DNS-клиент», нажимаем на нее правой кнопкой мыши, и выбираем «Свойства».

Тип запуска должен быть «Автоматически». И если у вас кнопка «Запустить» будет активной, то нажмите на нее. Дальше: «Применить» и «Ok».

Если служба у вас была отключена, и вы ее включили, то после перезагрузки компьютера интернет должен заработать.

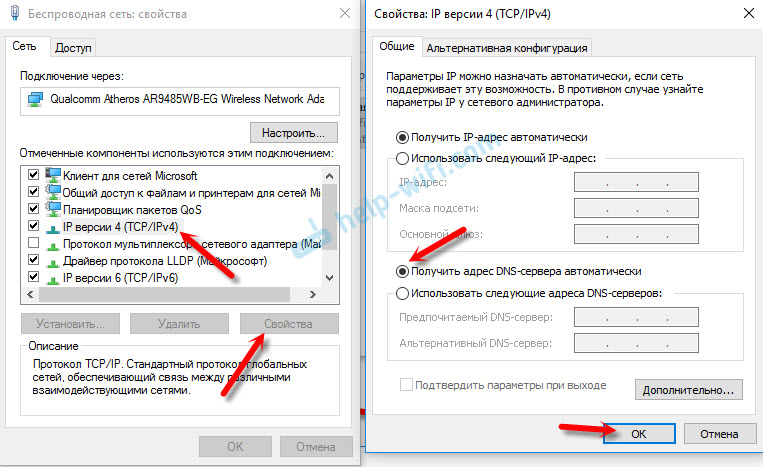

Меняем настройки DNS-серверов в свойствах подключения

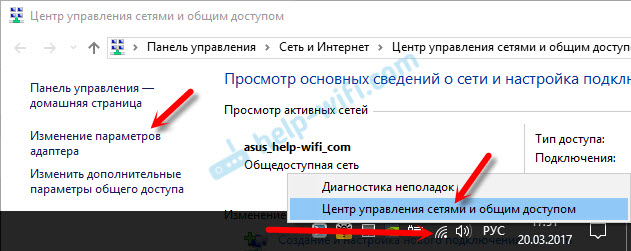

Дальше мы проверим настройки DNS-серверов в свойствах подключения, через которое компьютер подключен к интернету. Если там прописаны какие-то адреса, то можно попробовать выставить автоматическое получение, либо прописать DNS-адреса от Google. Этот способ очень часто позволяет избавится от ошибки «DNS-сервер не отвечает».

Нам нужно открыть окно со всеми подключениями. Для этого можно нажать правой кнопкой мыши на значок подключения к интернету, и выбрать «Центр управления сетями…». Дальше переходим в «Изменение параметров адаптера».

Дальше правой кнопкой мыши нажимаем на то подключение, через которое вы подключены к интернету (к роутеру), и выбираем «Свойства». Если подключение по Wi-Fi, то это подключение «Беспроводная сеть», если по кабелю, то «Ethernet» (Подключение по локальной сети).

У меня, например, проблема с DNS при подключении по Wi-Fi сети через роутер.

В новом окне выделите «IP версии 4 (TCP/IPv4)», и нажмите «Свойства». Если в новом окне у вас прописан какой-то DNS-сервер, то можно попробовать выставить автоматическое получение адресов, и проверить подключение к интернету после перезагрузки компьютера.

Но чаще всего помогает следующее: ставим переключатель возле «Использовать следующие адреса DNS-серверов», и прописываем DNS от Google:

8.8.8.8

8.8.4.4

Нажимаем «Ok» и перезагружаем компьютер.

Такое решение помогает очень часто. Если у вас проблема с получение DNS на всех устройствах, которые подключены через один роутер, то эти адреса можно прописать в настройках роутера, тогда они будут применяться для всех устройств. Как правило, сделать это можно в настройках вашего роутера, в разделе «Интернет», или «WAN». Где задаются параметры для подключения к провайдеру.

Для примера, покажу как это сделать на роутере TP-Link:

Не забудьте сохранить настройки.

Очищаем кэш DNS и другие сетевые параметры

Нужно просто запустить командную строку, и по очереди выполнить несколько команд, которые выполнять очистку кэша DNS-адресов, и других сетевых настроек. Этот способ подойдет как для Windows 10, так и для Windows 7 (8).

Командную строку нужно запустить от имени администратора. Если у вас Windows 10, то просто нажмите правой кнопкой мыши на меню пуск, и выберите «Командная строка (администратор)». В Windows 7, в поиске можно набрать «cmd», нажать правой кнопкой на «cmd» в результатах поиска, и выбрать «Запустить от имени администратора».

По очереди копируем и выполняем такие команды:

ipconfig /flushdns

ipconfig /registerdns

ipconfig /renew

ipconfig /release

Вот так:

В Windows 10 можно еще попробовать выполнить сброс сетевых настроек. Это практически то же самое.

После этого перезагрузите компьютер.

Обновление: отключаем или удаляем антивирус Avast

В комментариях Сергей написал, что ему помогло только удаление антивируса Avast. Если у вас установлен именно этот антивирус, то возможно он стал причиной того, что DNS-сервер перестал отвечать.

По своему опыту могу сказать, что антивирус Avast очень часто вмешивается в сетевые настройки Windows, из-за чего появляются разные проблемы с подключением к интернету. То интернет перестает работать после удаления антивируса, то ошибка DNS, или сетевой адаптер не имеет допустимых параметров настройки IP.

Можно попробовать для начала полностью остановить работу антивируса. Если это не решит проблему, то удалить его. Можно переустановить его, только без дополнительных модулей. Как это сделать, я писал в статье по ссылке выше (о решении проблемы с параметрами IP).

Что делать, если не получилось исправить ошибку?

Если вы все проделали правильно, но Windows по прежнему пишет что DNS-сервер не отвечает, то у меня есть еще пару советов:

- Смените статус сети с общественной на частную. У нас на сайте есть подробная инструкция.

- Попробуйте на время полностью отключить антивирус, или встроенный в него брандмауэр (веб-антивирус, сетевой экран).

- Если никак не можете исправить эту ошибку, то позвоните в поддержку своего интернет-провайдера. Не редко проблемы с DNS бывают по их вине.

Обязательно напишите, если у вас получилось избавится от этой ошибки. Напишите какой способ помог. Может у вас сработало какое-то другое решение, которого нет в статье. Ну и оставляйте свои отзывы в комментариях.

В

соответствии с четвёртой предпосылкой

МНК требуется, чтобы дисперсия остатков

была гомоскедастичной.

Это значит, что для каждого значения

фактора

![]() остатки

остатки![]() имеют одинаковую дисперсию

имеют одинаковую дисперсию![]() .

.

Если это условие применения МНК не

соблюдается, то имеет местогетероскедастичность.

В

качестве примера реальной гетероскедастичности

можно привести то, что люди с большим

доходом не только тратят в среднем

больше, чем люди с меньшим доходом, но

и разброс в их потреблении также больше,

поскольку они имеют больше простора

для распределения дохода.

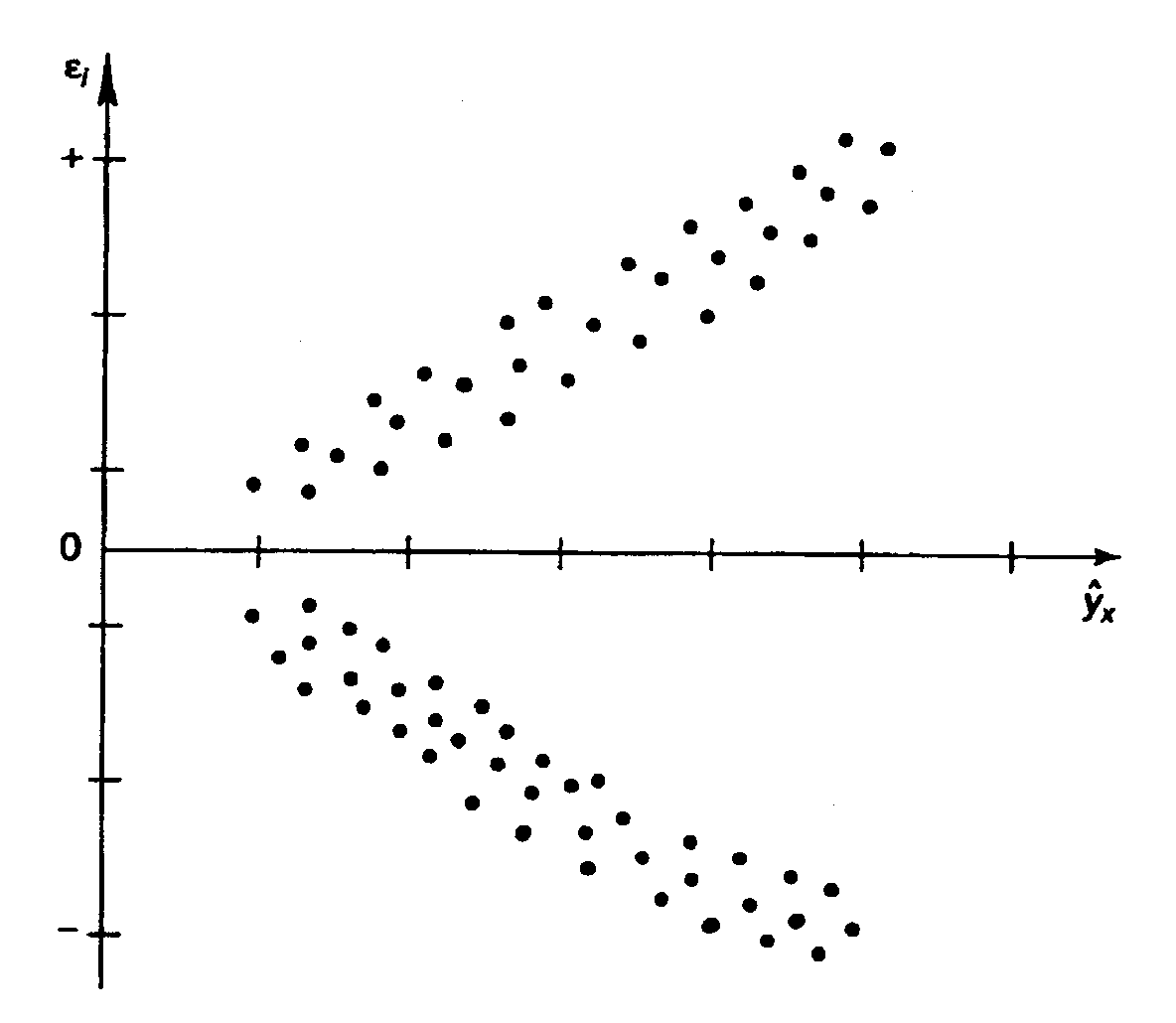

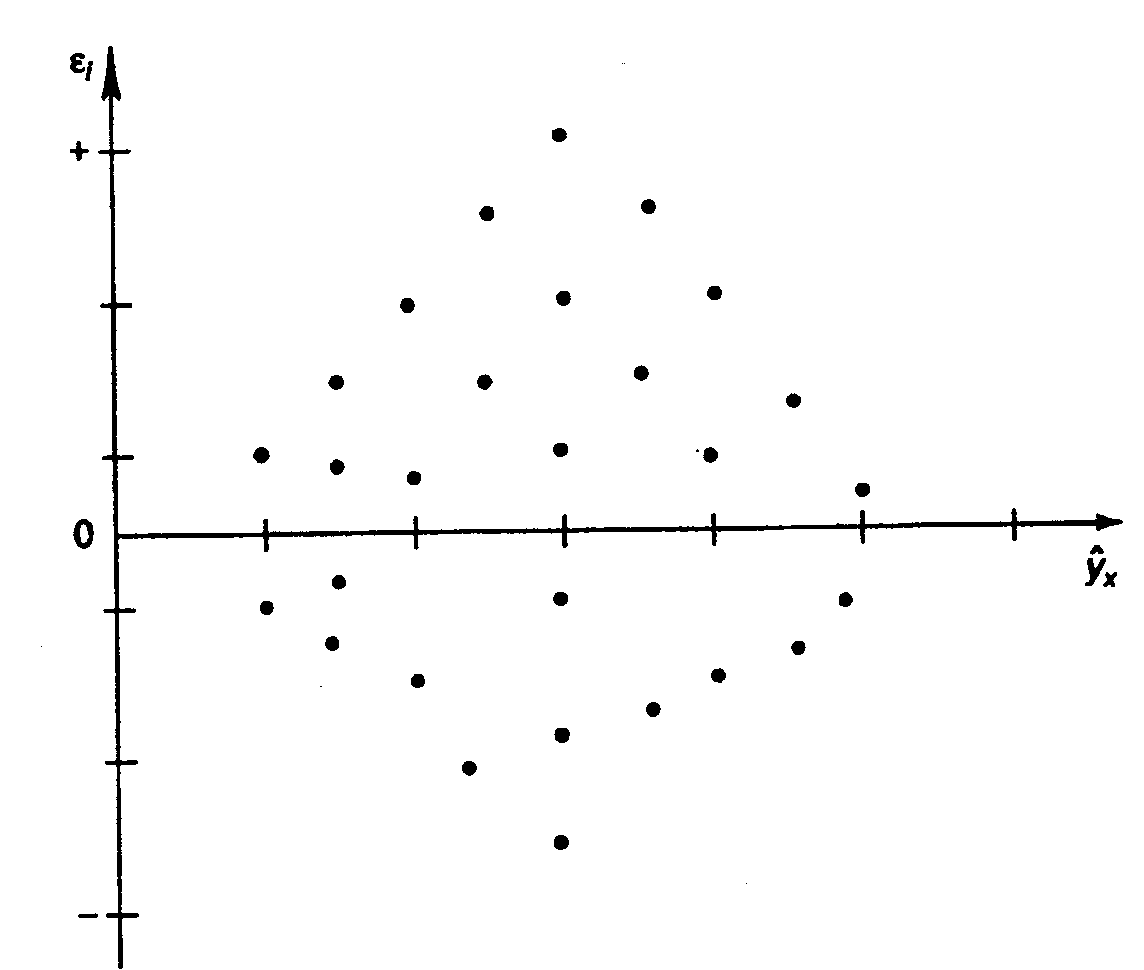

Наличие

гетероскедастичности можно наглядно

видеть из поля корреляции (- графический

метод

обнаружения гетероскедастичности).

|

(а) – дисперсия |

(б) – дисперсия |

(в)

– максимальная |

Наличие

гомоскедастичности или гетероскедастичности

можно видеть и по рассмотренному выше

графику зависимости остатков

![]() от теоретических значений результативного

от теоретических значений результативного

признака![]() .

.

|

(а‘) Гетероскедастичность: |

(б‘)

Гетероскедастичность, |

(в‘)

Гетероскедастичность, |

Для

множественной регрессии данный вид

графиков является наиболее приемлемым

визуальным способом изучения гомо- и

гетероскедастичности.

При

нарушении гомоскедастичности имеем

неравенства:

![]() ,

,

где![]() — постоянная дисперсия ошибки при

— постоянная дисперсия ошибки при

соблюдении предпосылки. Т.е. можно

записать, что дисперсия ошибки при![]() наблюдении пропорциональна постоянной

наблюдении пропорциональна постоянной

дисперсии:![]()

![]() .

.

![]() —

—

коэффициент

пропорциональности.

Он меняется при переходе от одного

значения фактора

![]() к другому.

к другому.

Задача

состоит в том, чтобы определить величину

![]() и внести поправку в исходные переменные.

и внести поправку в исходные переменные.

При этом используютобобщённый

МНК, который

эквивалентен обычному МНК, применённому

к преобразованным данным.

Чтобы

убедиться в обоснованности использования

обобщённого МНК проводят эмпирическое

подтверждение наличия гетероскедастичности.

При

малом объёме выборки, что наиболее

характерно для эмпирических исследований,

для оценки гетероскедастичности может

использоваться метод Гольдфельда-Квандта

(в 1965 г. они рассмотрели модель парной

линейной регрессии, в которой дисперсия

ошибок пропорциональна квадрату

фактора).

Пусть

рассматривается модель, в которой

дисперсия

![]() пропорциональна квадрату фактора:

пропорциональна квадрату фактора:

![]() ,

,

![]() .

.

А также остатки имеют нормальное

распределение и отсутствует автокорреляция

остатков.

Параметрический

тест (критерий) Гольдфельда – Квандта:

1.

Все n

наблюдений в выборке упорядочиваются

по величине x.

2.

Вся упорядоченная выборка разбивается

на три подвыборки (объёмом k,

С, k.)

![]() .

.

Исключаются из

рассмотрения С

центральных наблюдений. (По рекомендациям

специалистов, объём исключаемых данных

С

должен быть примерно равен четверти

общего объёма выборки n,

в частности, при

n =20, С=4;

при n

=30, С

= 8; при n

=60, С=16).

3.

Оцениваются отдельные регрессии для

первой подвыборки (k

первых наблюдений) и для последней

подвыборки (k

последних наблюдений).

4.

Определяются остаточные суммы квадратов

![]() для первой и второй

для первой и второй![]() групп.

групп.

Если предположение о пропорциональности

дисперсий отклонений значениямx

верно, то

![]() .

.

5.

Выдвигается нулевая гипотеза

![]() которая

которая

предполагает отсутствие гетероскедастичности.

Для проверки этой

гипотезы рассчитывается отношение

![]() ,

,

которое имеет распределение Фишера с![]() степеней свободы (здесьm

степеней свободы (здесьm

– число объясняющих переменных).

Если

![]() ,

,

то гипотеза об отсутствии гетероскедастичности

отклоняется при уровне значимостиα.

Этот же тест может

быть использован и при предположении

об обратной пропорциональности между

дисперсией и значениями объясняющей

переменной

![]() .

.

В этом случае статистика Фишера принимает

вид:

![]() .

.

При

установлении гетероскедастичности

возникает необходимость преобразования

модели с целью устранения данного

недостатка. Вид преобразования зависит

от того, известны или нет дисперсии

отклонений

![]() .

.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Правильные ответы выделены зелёным цветом.

Все ответы: Даны основы эконометрики и статистического анализа одномерных временных рядов.

Дисциплина эконометрика содержит следующие разделы

(1) моделирование данных, неупорядоченных во времени, теория временных рядов

(2) теория вероятностей и математическая статистика

(3) моделирование экономических процессов и прогнозирование ситуаций

(4) верны все вышеперечисленные варианты

Соответствие, максимальное приближение теоретических моделей к реальным производственно-экономическим процессам предполагает

(1) системность прогнозов

(2) адекватность поведения

(3) альтернативность прогнозирования

(4) все перечисленное

Сглаживание ряда называется центрированным при условии

(1) k = l + 3

(2) k = l

(3) k = l + 2

(4) k = l + 1

Для устранения трудностей построения уравнения регрессии при наличии коррелированности факторов и ошибок модели используют

(1) метод скользящей средней

(2) метод наименьших квадратов

(3) метод сглаживания

(4) метод инструментальных переменных

Построение моделей структуры средних позволяет

(1) проверить гипотезу о том, что матрица ковариации имеет определенный вид

(2) проверить корреляцию между факторами

(3) исследовать структуру средних одновременно с анализом дисперсий и ковариаций

(4) проанализировать корреляционную матрицу общих факторов

К критериям селекции относятся…

(1) критерий Шварца (SBC) и информационный критерий Акайке

(2) критерий Фишера и информационный критерий Акайке

(3) критерий Стьюдента

(4) критерий Стьюдента и информационный критерий Акайке

Стохастическая переменная с постоянной дисперсией называется

(1) основной

(2) гомоскедастической

(3) гетероскедастической

(4) явной

Тенденция к отрицанию гипотезы H0 возрастает по мере

(1) наличия связанных между собой нестационарных временных рядах

(2) увеличения объема выборки

(3) ошибочного обнаружения связей

(4) уменьшения объема выборки

Если при сборе данных об урожайности сельскохозяйственных структур результаты работы в отчетах занижаются, завышаются в зависимости от экономической политики или оцениваются «на глазок», то это объясняется

(1) неправильным выбором вида зависимости в уравнении

(2) отражением уравнением регрессии связи между агрегированными переменными

(3) невключением объясняющих переменных

(4) ошибками измерения

Матрица C = (XTX)-1, обратная матрице XTX, называется

(1) матрицей дисперсий-ковариаций или транспонированной матрицей случайного вектора Х

(2) транспонированной матрицей случайного вектора Х или ковариационной матрицей

(3) матрицей дисперсий-ковариаций или ковариационной матрицей

Каковы последствия гетероскедастичности в случая использования МНК для построения модели?

(1) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы полностью

(2) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности неприменимы

(3) результаты, основанные на анализе дисперсии коэффициентов, в случае гетероскедастичности применимы в некоторых случаях

Впервые термин «эконометрия» ввел П. Цьемпа в

(1) 1980

(2) 1900

(3) 1910

(4) 1950

Величина Dx(t) характеризует

(1) квадрат колебаний значений процесса вокруг

(2) средний размах значений процесса

(3) размах квадрата колебаний значений процесса вокруг

(4) средний размах квадрата колебаний значений процесса вокруг mx(t)

Простейшим асимметричным фильтром является

(1) взвешенная средняя

(2) дисперсия

(3) скользящая средняя

(4) среднее квадратичное отклонение

Мультипликатор Кейнса характеризуется следующим высказыванием

(1) при увеличении объема инвестиций It на единицу совокупный выпуск возрастает на It единиц

(2) при уменьшении объема инвестиций It на единицу совокупный выпуск возрастает на 1/1-b единиц

(3) при увеличении объема инвестиций It на единицу совокупный выпуск возрастает на 1/1-b единиц

(4) при уменьшении объема инвестиций It на единицу совокупный выпуск возрастает на It единиц

Процесс структурного моделирования включает в себя следующие этапы

(1) все перечисленные этапы

(2) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

(3) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(4) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

Для оценки так называемых моделей авторегрессии интегрированного скользящего среднего (АРИСС-моделей) применяют

(1) критерий Фишера

(2) критерий Стьюдента

(3) методологию Бокса — Дженкинса

(4) критерии Вальда — Вольфовица

В выражении для определения превышения доходности yt = mt + et, параметром mt обозначают

(1) ожидаемое превышение доходности от держания долгосрочных ценных бумаг

(2) непредсказуемые колебания показателей доходности долговременных рискованных ценных бумаг

(3) премию за риск, побуждающую избегающих риска агентов держать долгосрочные ценные бумаги

(4) белый шум

В случае если ряд содержит единичные корни и интегрирует с порядком d, он принадлежит классу

(1) I(d — b)

(2) I(d)

(3) CI(1,1)

(4) I(d + b)

Если регрессия значима, то

(1) Fнабл < Fкрит

(2) Fнабл > Fкрит

(3) Fнабл = Fкрит

К методам устранения мультиколлинеарности относятся

(1) все перечисленное верно

(2) методы, уменьшающие дисперсии оценок коэффициентов

(3) метод главных компонент

(4) метод гребневой регрессии (ридж-регрессии)

Обобщенная линейная модель множественной регрессии, теорема Айткена и обобщенный метод наименьших квадратов характерны для

(1) обоих методов устранения гетероскедастичности

(2) первого метода устранения гетероскедастичности

(3) второго метода устранения гетероскедастичности

Целью эконометрики как науки является

(1) разработка методов прогнозирования

(2) эмпирический анализ экономических законов

(3) разработка методик проведения социально-экономических исследований

(4) верны все вышеперечисленные варианты

Функция P(t) считается полностью определенной, если известны…

(1) все перечисленное

(2) частоты w = 2Пи/T

(3) период Т

(4) коэффициенты ряда Фурье

При сглаживании с помощью скользящей средней нет возможности получить сглаженные значения для

(1) свободного члена а полинома

(2) k первых и k последних членов ряда X(t)

(3) нечетных членов временного ряда

(4) k первых членов ряда X(t)

Число уравнений приведенной системы совпадает

(1) с числом экзогенных переменных

(2) с числом приведенных переменных

(3) с числом эндогенных переменных модели

(4) с числом составляющих переменных

Диаграммы путей используются для

(1) простого и изоморфного представления системы линейных уравнений

(2) составления сетевых графиков

(3) прогнозирования

(4) отражения причинных связей в наборе переменных

При q = 0 уравнение авторегрессии называется

(1) СС(q)-модель

(2) АРСС(p, q)-модель

(3) АРИСС(p, s, q)-моделью

(4) AP(q)-модель

Для определения превышения дохода от держания шестимесячной облигации (без учета квадратичных членов) можно использовать выражение

(1) yt = -0,0241 + 0,687ht + et

(2) yt = 2Rt — rt + 1 — rt

(3) yt = mt + et

(4) yt = 2Rt — rt

Следствием ложных корреляций являются

(1) образование новых стационарных переменных

(2) ложные связи между переменными

(3) образование детерминированных переменных времени

Значимость уравнения регрессии осуществляется по

(1) коэффициенту детерминации

(2) F-критерию Фишера

(3) по дисперсии

(4) все перечисленное

Предельными значениями коэффициента корреляции являются

(1) от 0 до +1

(2) от -1 до 0

(3) от -1 до + 1

Первый подход к решению проблемы гетероскедастичности

(1) предполагает такое преобразование данных, чтобы для них модель приобретала со временем свойство гетероскедастичности

(2) предполагает такое преобразование данных, чтобы для них модель уже обладала свойством гетероскедастичности

(3) состоит в построении моделей, учитывающих гетероскедастичность ошибок наблюдений

Исследование моделей по независимым неупорядоченным наблюдениям включает следующие этапы

(1) выявление тренда, лагов

(2) выделение зависимых и независимых переменных согласно некоторой экономической гипотезе

(3) проверка остатков на гетероскедастичность

(4) выявление циклической компоненты

Предварительную оценку случайности поведения остатков проводят на основе

(1) все перечисленное

(2) критерия поворотных точек

(3) критерия Пирсена

(4) критерия Стъюдента

Для уменьшения амплитуды колебаний у сглаженного ряда Y(t) необходимо

(1) увеличивать ширину интервала сглаживания m и проводить процедуру сглаживания повторно

(2) увеличивать ширину интервала сглаживания m либо проводить процедуру сглаживания повторно

(3) уменьшать ширину интервала сглаживания m

(4) все перечисленное не верно

Экзогенные переменные никогда не коррелируют

(1) с эндогенными переменными

(2) с ошибками модели

(3) с предопределенными переменными

(4) c лаговыми переменными

Явные переменные на путевых диаграммах указываются

(1) внутри овалов

(2) над стрелками

(3) внутри прямоугольников

(4) над дугами

Одним из априорных предположений при применении параметрических тестов для проверки стационарности является

(1) предположение о Пуассоновском законе распределения

(2) предположение о наличии корреляционных связей

(3) предположение о нормальном законе распределения значений временного ряда

(4) все перечисленное не верно

В выражении ln(yt) = a0 + a1ln(xt — 1) + et параметр et = ln et означает

(1) переменная уровня доходности

(2) белый шум

(3) слагаемое ошибок

(4) все перечисленное не верно

В процессе случайного блуждания используются переменные

(1) коррелированные нестационарные переменные

(2) некоррелированные нестационарные переменные

(3) стационарные переменные

(4) детерминированные переменные

Проверка значимости коэффициентов уравнения регрессии производится по

(1) критерию Фишера

(2) коэффициенту корреляции

(3) критерию Стьюдента

(4) коэффициенту детерминации

Если случайная величина является нормированной нормально распределенной величиной, то выполняется условие

(1) дисперсия равна нулю

(2) дисперсия равна единице

(3) все перечисленное

Устранение гетероскедастичности путем применения обобщенного метода наименьших квадратов (ОМНК) требует знания

(1) матрицы случайных ошибок

(2) матрицы ковариаций ошибок наблюдений

(3) матрицы систематических ошибок

(4) все перечисленное

Первой книгой, которую можно назвать эконометрической, была книга ученого

(1) Ф. Гальтона

(2) Дж. Э. Юла

(3) Г. Хукера

(4) Г. Мура

Уравнение кривой можно свести к многочлену посредством

(1) все перечисленное

(2) логарифмирования

(3) дифференцирования

(4) интегрирования

Сглаженный ряд короче исходного на величину

(1) k + l + 1

(2) k + 1

(3) 2k + 1

(4) k — l + 1

Коэффициент структурного уравнения системы называется идентифицируемым, если выполняются условия…

(1) существует не одна формула, связывающая этот коэффициент с коэффициентами приведенной формы

(2) коэффициент однозначно определяется с помощью косвенного метода наименьших квадратов

(3) коэффициент неоднозначно определяется с помощью косвенного метода наименьших квадратов

(4) все перечисленное

Путевые диаграммы наглядно показывают

(1) какие переменные являются значимыми

(2) какие переменные не вызывают изменения в других переменных

(3) какие переменные являются основными

(4) какие переменные вызывают изменения в других переменных

Для проверки условия стационарности ряда последовательность разбивается

(1) на два участка

(2) на три участка

(3) на четыре участка

(4) не разбивается

Коррелируют между собой следующие тренды

(1) нестационарные

(2) временные

(3) стационарные

(4) постоянные

Максимальное значение коэффициента детерминации равно

Для случая парной регрессии справедливым является выражение

(1) Qобщ = Qост — Qрегр

(2) Qобщ = Qост/Qрегр

(3) Qобщ = Qост + Qрегр

(4) все выражения

Ранг неслучайной (детерминированной) матрицы X предполагается равным

(1) p + 3 < n

(2) p + 2 < n

(3) p + 5 < n

(4) p + 1 < n

Начальным этапом применения теории эконометрики является

(1) прогнозирование экономической политики

(2) тестирование гипотез

(3) разработка теоретической модели экономической теории

(4) оценка модели

К приемам, позволяющим подобрать соответствующую (адекватную) действительности форму кривой, относятся…

(1) все перечисленное верно

(2) вычисление последовательных разностей

(3) визуальный

К экзогенным переменным относятся…

(1) все перечисленное

(2) денежная масса

(3) процентная ставка

(4) временной тренд

Третьим этапом структурного моделирования является следующий

(1) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

(2) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

(3) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

(4) исследователь (пользователь) описывает (обычно с помощью диаграммы путей) модель, представляющую его понимание зависимостей между переменными

К условиям стационарности модели относятся…

(1) однородное решение не должно быть равно нулю

(2) однородное решение должно быть равно нулю и характеристический корень а1 должен быть по абсолютной величине меньше 1

(3) однородное решение должно быть равно нулю и характеристический корень а1 не должен быть по абсолютной величине меньше 1

(4) однородное решение не должно быть равно нулю и характеристический корень а1 должен быть по абсолютной величине меньше 1

В динамическую модель могут входить следующие переменные

(1) детерминированные переменные

(2) зависимые переменные Y

(3) зависимые переменные X

(4) стационарные переменные

Коэффициент детерминации характеризует

(1) все перечисленное

(2) показатель сложности уравнения

(3) показатель качества построенного уравнения регрессии

(4) показатель выбора вида кривой

Для cov(bi, bj) справедливо следующее равенство

(1) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi * bi)(bj * bj)}

(2) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi + bi)(bj + bj)}

(3) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi/bi)(bj/bj)}

(4) cov(bi, bj) = M{(bi — M(bi))(bj — M(bj))} = M{(bi — bi)(bj — bj)}

Существуют следующие подходы к решению проблемы гетероскедастичности…

(1) все перечисленное

(2) применение обобщенного метода наименьших квадратов

(3) применение взвешенного метода наименьших квадратов

(4) преобразование данных

Эконометрика как отрасль науки возникла на стыке

(1) четырех дисциплин

(2) двух дисциплин

(3) трех дисциплин

(4) пяти дисциплин

Ряды имеют «долговременную память» если убывание коэффициента корреляции носит…

(1) степенной или линейный характер

(2) экспоненциальный или линейный характер

(3) экспоненциальный или степенной характер

(4) все перечисленное не верно

В кейнсианской модели переменная It называется

(1) составляющими переменными

(2) экзогенной переменной

(3) приведенными переменными

(4) экзогенными переменными

Четвертым этапом структурного моделирования является следующий

(1) программа с помощью специальных внутренних методов определяет, какие значения дисперсий и ковариаций переменных получаются в текущей модели на основании входных данных

(2) программа сообщает пользователю полученные результаты статистических испытаний, а также выводит оценки параметров и стандартные ошибки для численных коэффициентов в линейных уравнениях и одновременно выдает большое количество дополнительной диагностической информации

(3) программа проверяет, насколько хорошо полученные дисперсии и ковариации отвечают данной модели

Гипотеза о постоянстве математического ожидания временного ряда принимается в случае

(1) все перечисленное

(2) Tнабл < Tтабл(a, n1 + n2 — 2)

(3) Tнабл = Tтабл(a, n1 + n2 — 2)

(4) Tнабл > Tтабл(a, n1 + n2 — 2)

Временной тренд может быть исключен из результирующей переменной путем

(1) построения регрессии этой переменной по времени

(2) путем введения времени в качестве одной из переменных-регрессоров