Мы ЛИЗИНГОДАТЕЛЬ.

29.10.2021 фирма А заплатила нам (лизингодателю) по Договору лизинга 99 сумму 1303 417,10 (в т.ч.НДС 217 236,18).Мы выписали 29.10.2021 счет-фактуру фирме А на сумму 217 236,18

10.11.21 По соглашению по переуступке к Договору 99 фирма А переуступила свои права и обязанности по Договору лизинга 99 фирме В за определенную сумму . ..В октябре 21 согласно Договору лизинга не было реализации услуг(график был сдвинут).

10.11.2021 была осуществлена операция в 1с корректировка долга (вид операции-перенос задолженности,перенос авансов покупателя).

По счетам 62.02. по Кт 62.02(авансы ) в сумме 1303 417,10 была перенесена с фирмы А на фирму В.

После того как были выписаны все авансы за ноябрь 2021 по поступлениям — делаю Анализ НДС за ноябрь 2021 и вижу предупреждение-не выписан счет-фактура на полученный аванс 1303 416,10 в операции КОРРЕКТИРОВКА ДОЛГА .

Подскажите-в чем косяк в моем учете или не обращать внимание на эту запись????Прикрепляю предупреждение из анализа НДС….

Рассмотрим как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС. Изучим как осуществить экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС и как сверить НДС с контрагентами в 1С 8.3 пошагово.

Ошибки по НДС в 1С 8.3 можно разделить на два раздела:

- Ошибки, связанные с расчетом по НДС, то есть суммой рассчитываемой НДС.

- Технические ошибки по НДС. Например, неверно указаны дата или номер счет-фактуры или ИНН контрагента.

Содержание

- 1 Экспресс-проверка ведения учета НДС в 1С 8.3

- 1.1 Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

- 2 Технические ошибки по НДС в 1С 8.3

- 2.1 Как сверить НДС с контрагентами в 1С 8.3

- 2.2 Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

- 2.3 Как исправить техническую ошибку после сдачи отчетности по НДС

- 3 Что делать если пришло требование о представлении пояснений по декларации НДС

- 3.1 Как отвечать на требование ФНС о представлении пояснений

- 4 Как исправить ошибку в декларации по НДС

- 4.1 Вам будет интересно

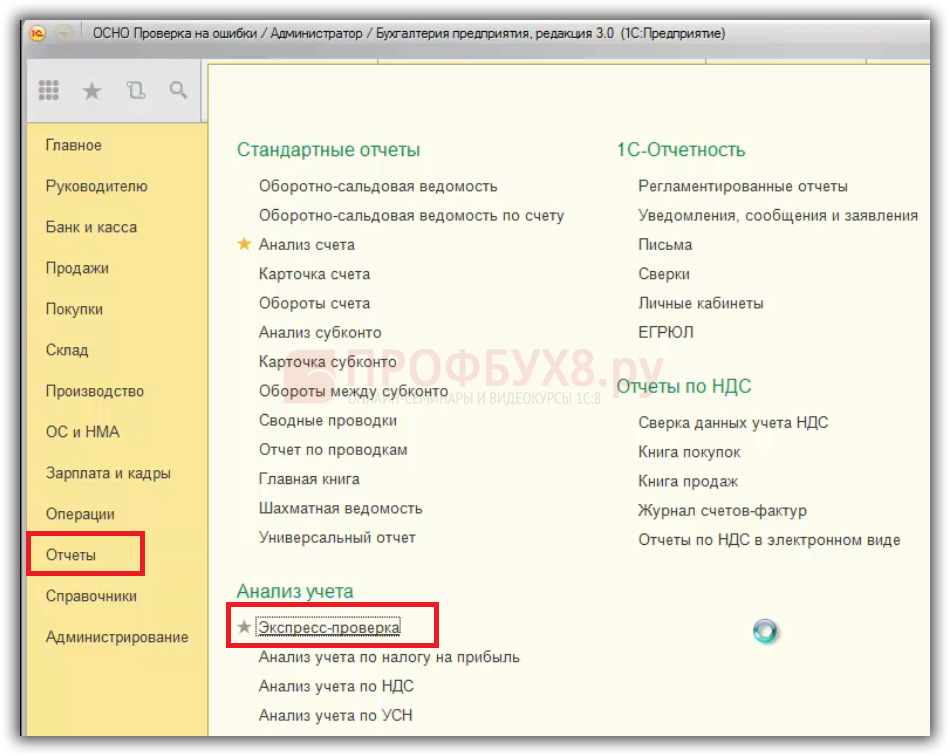

Экспресс-проверка ведения учета НДС в 1С 8.3

Ошибки по расчету НДС в 1С 8.3 поможет выявить Меню Отчеты – Экспресс-проверка ведения учета:

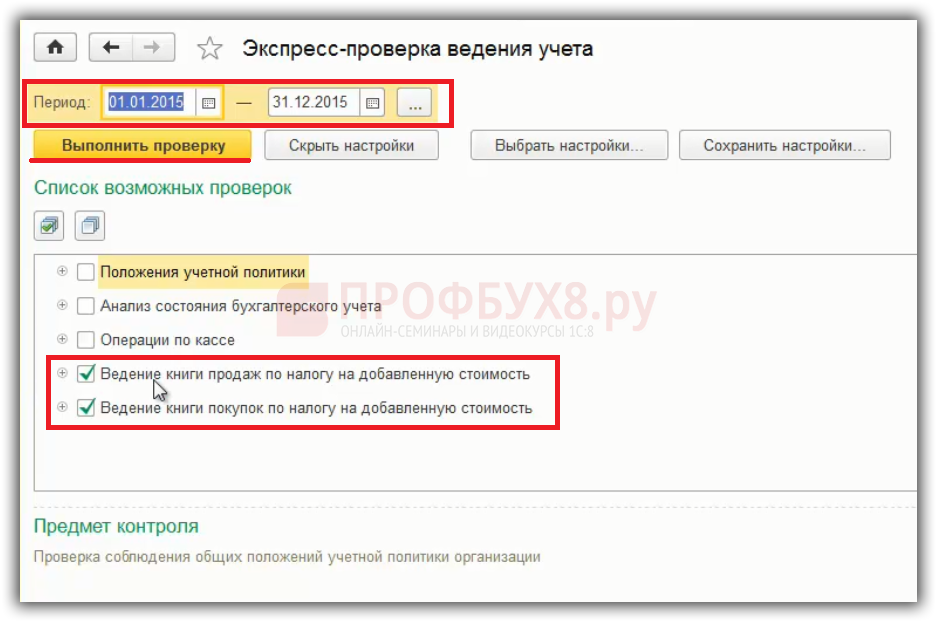

На примере рассмотрим Экспресс-проверку ведения учета по НДС за год, но также можно установить отчетный период – квартал. Необходимо установить флажки по ведению Книги продаж и Книги покупок по НДС. Выполнить проверку:

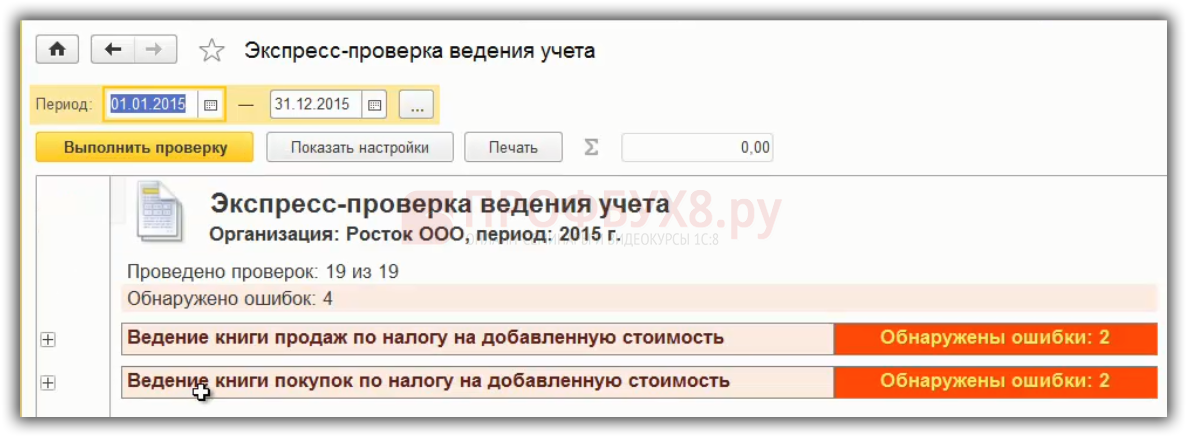

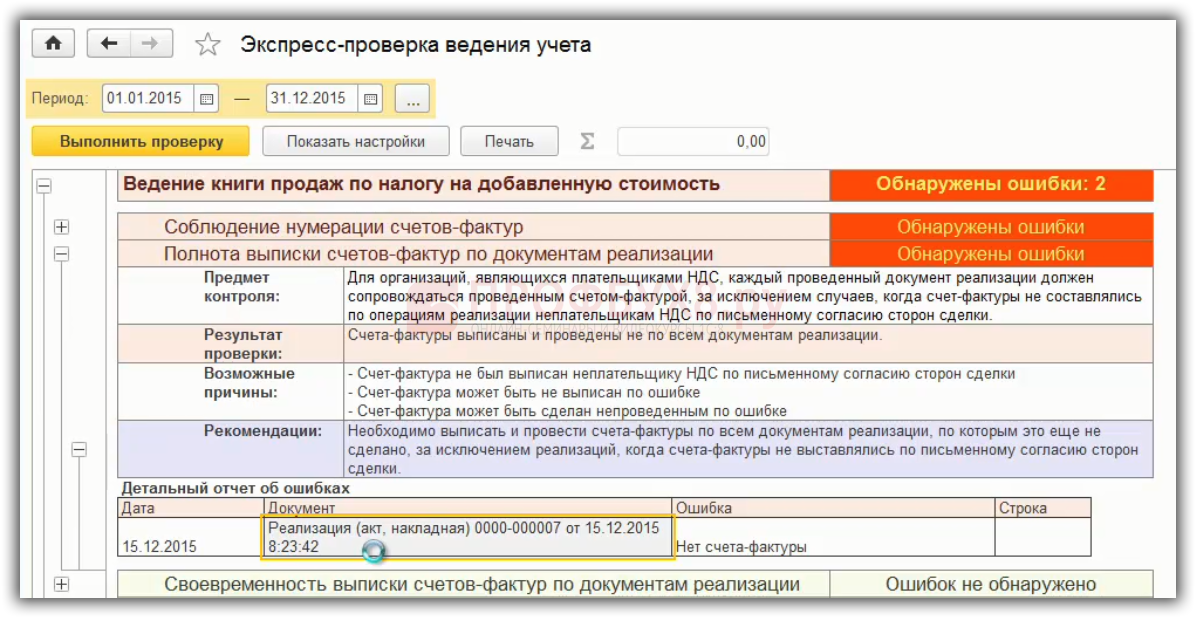

В 1С 8.3 выполняется проверка и выдаются данные. В нашем примере обнаружены ошибки:

Проведем анализ ошибок по учету НДС в 1С 8.3:

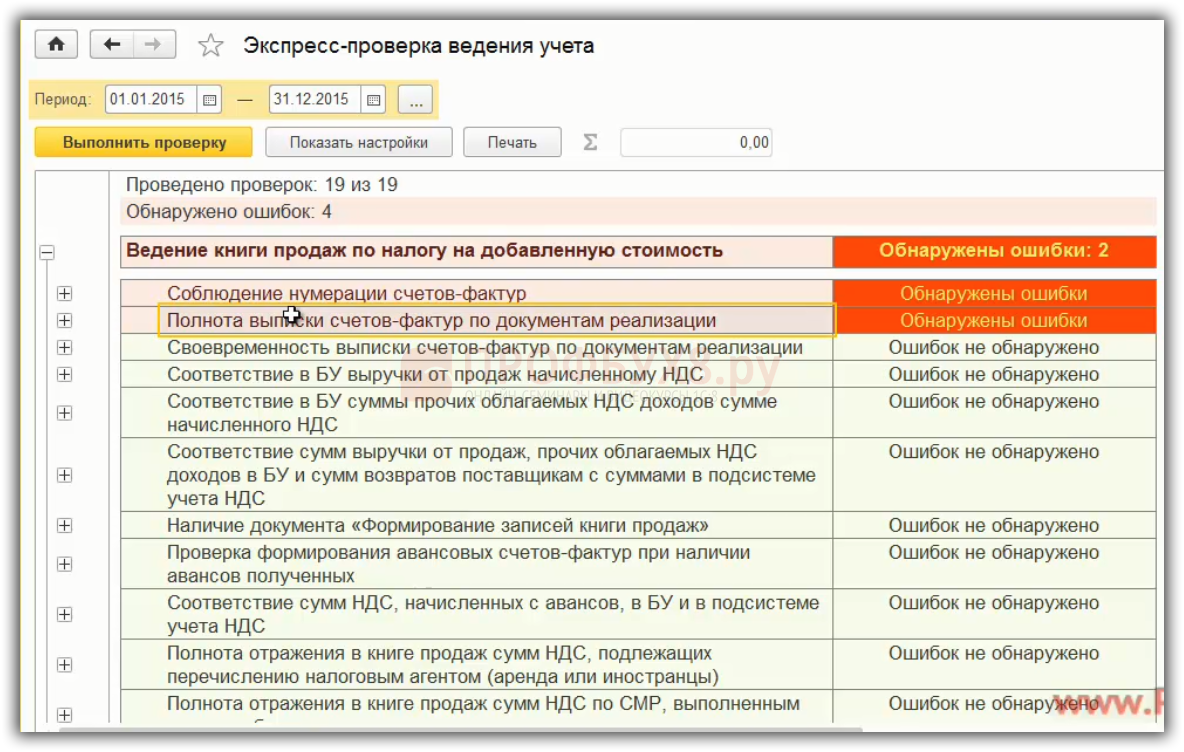

Ошибка «Полнота выписки счетов-фактур по документам реализации» означает, например, что не выписана накладная. Или выписка счет-фактуры осуществлена в другой программе, например 1С Торговля и склад и не занесена в 1С 8.3 Бухгалтерия 3.0:

Следовательно, сдав декларацию по НДС, контрагент организации – покупатель отразит счет-фактуру, которая отсутствует в книге продаж. Соответственно, не пойдут данные по декларации НДС. Необходимо внимательно относится к таким ошибкам по НДС в 1С 8.3.

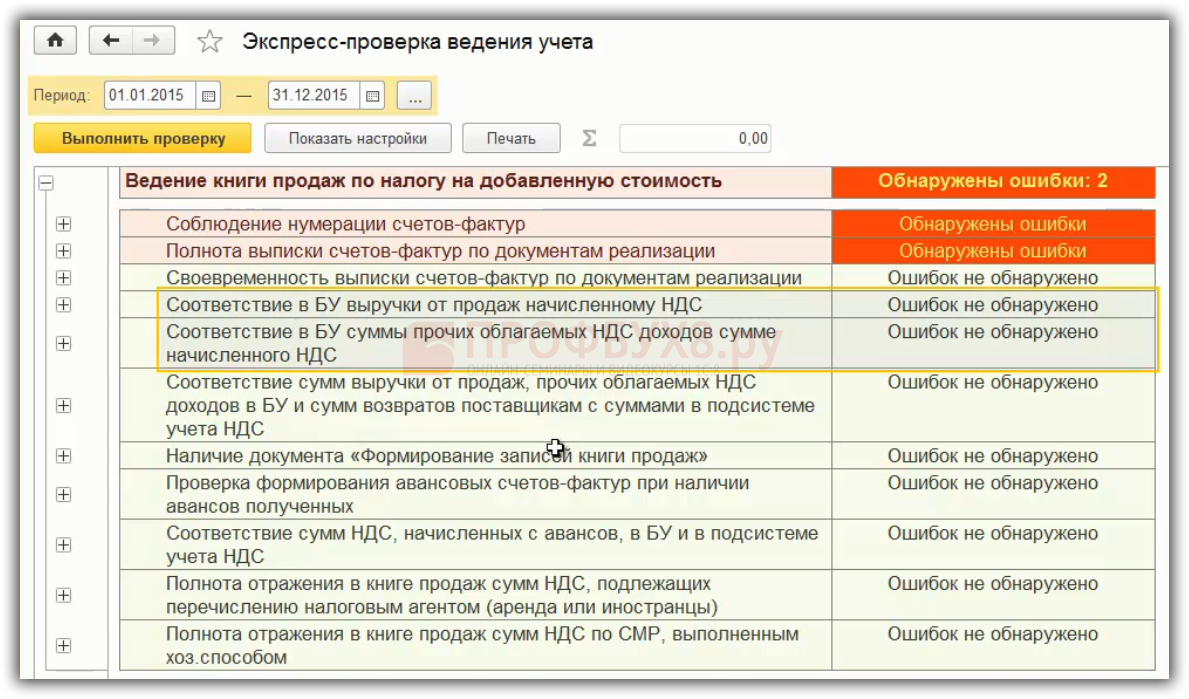

Особенно, необходимо посмотреть на пункты, связанные с расчетом НДС:

Штрафы не облагаются НДС, а 1С 8.3 может выйти ошибка. По экспресс-проверке нужно внимательно отслеживать какие операции отражаются. Какие-то ошибки могут быть в виде предупреждения.

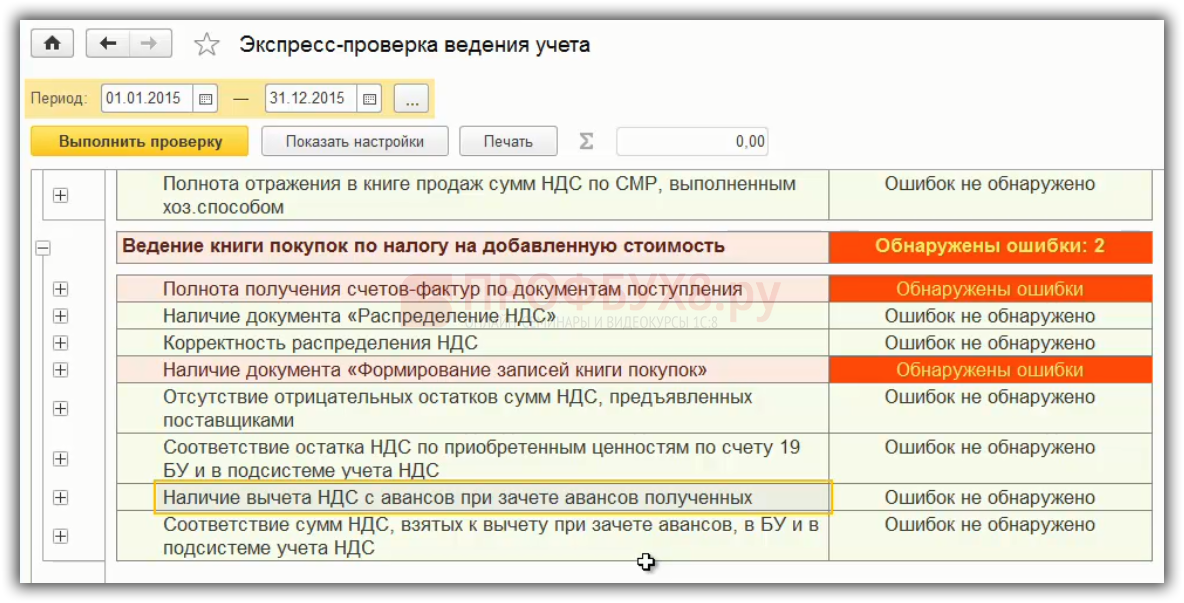

В книге покупок нужно смотреть на соответствие НДС на 19 счете к тому, что принято к вычету:

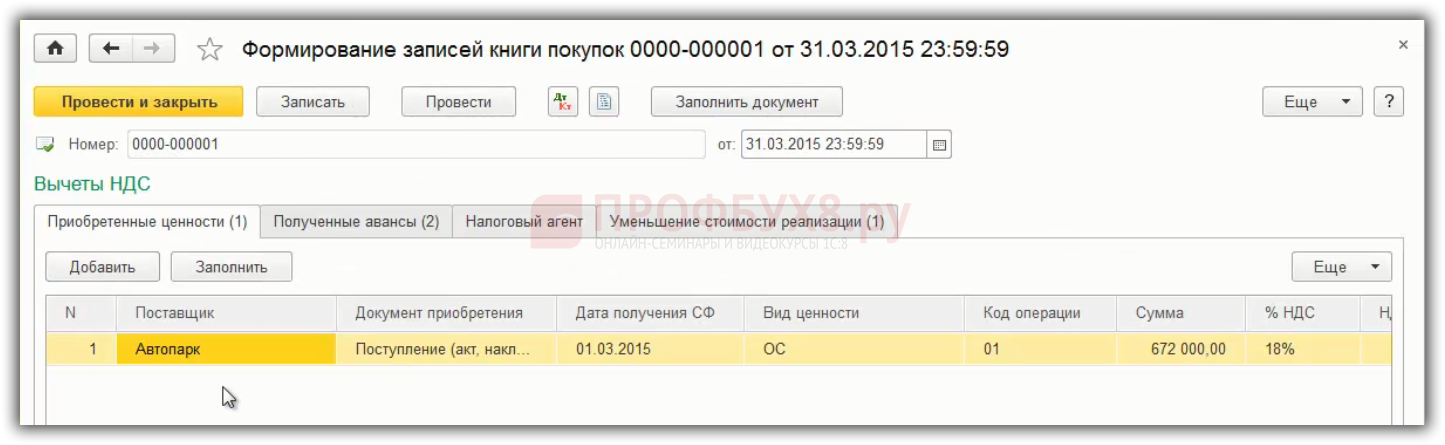

Формирование записей книги покупок и записей книги продаж на конец года в 1С 8.3

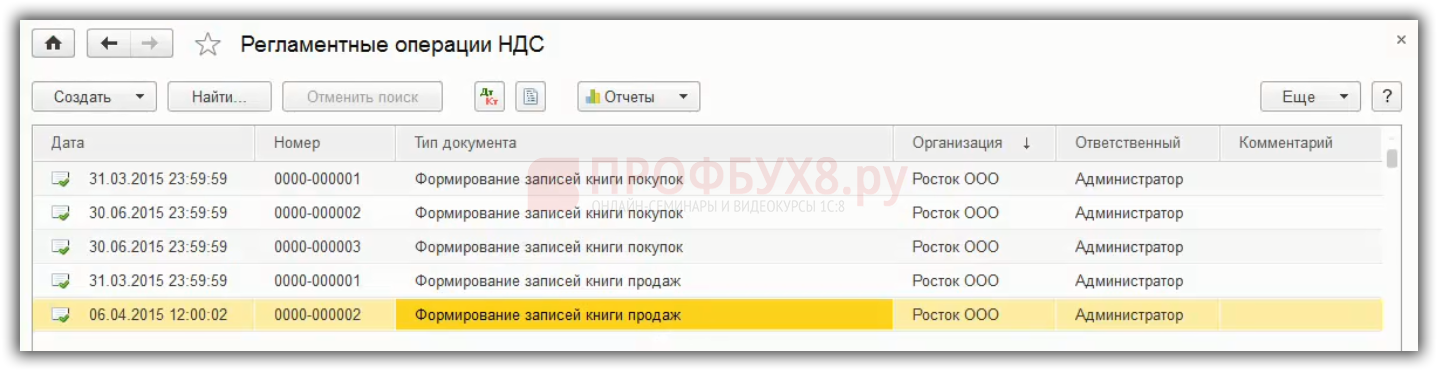

В 1С 8.3 перед экспресс-проверкой учета НДС должно быть сформировано два регламентных документа – это формирование записей книги покупок и записей книги продаж на 31 декабря. Меню Операции – Регламентные операции НДС:

По книге покупок заполняются документы. Если вычеты по НДС переносятся на следующий год, так как в течение трех лет организация может это сделать, то из документа удаляется строка. Счет 19 отразится и в балансе, и в регистре по НДС:

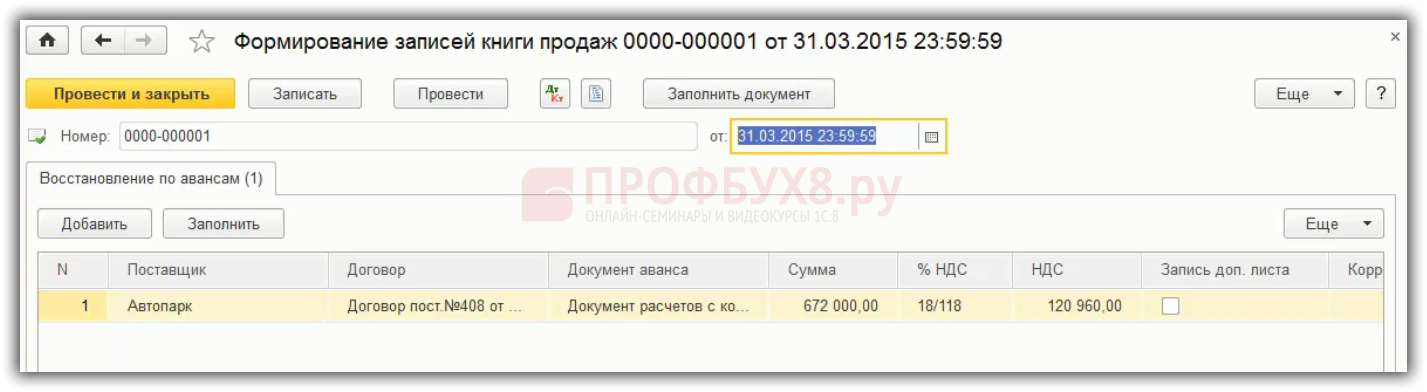

По книге продаж формируется единственная запись, связанная с восстановлением по авансам. Например, при перечислении аванса поставщику получена авансовая счет-фактура. По ней НДС принят к вычету. Далее, когда поставщик поставляет товары, работы, услуги необходимо восстановить НДС по ранее принятому к вычету с аванса. Восстановление НДС в 1С 8.3 автоматически осуществляется с помощью документа формирования записи книги продаж:

Экспресс проверка выявляет не все ошибки по учету НДС. На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС, разбираем соответствие книг покупок и продаж и оборотам по счетам и много другое.

Технические ошибки по НДС в 1С 8.3

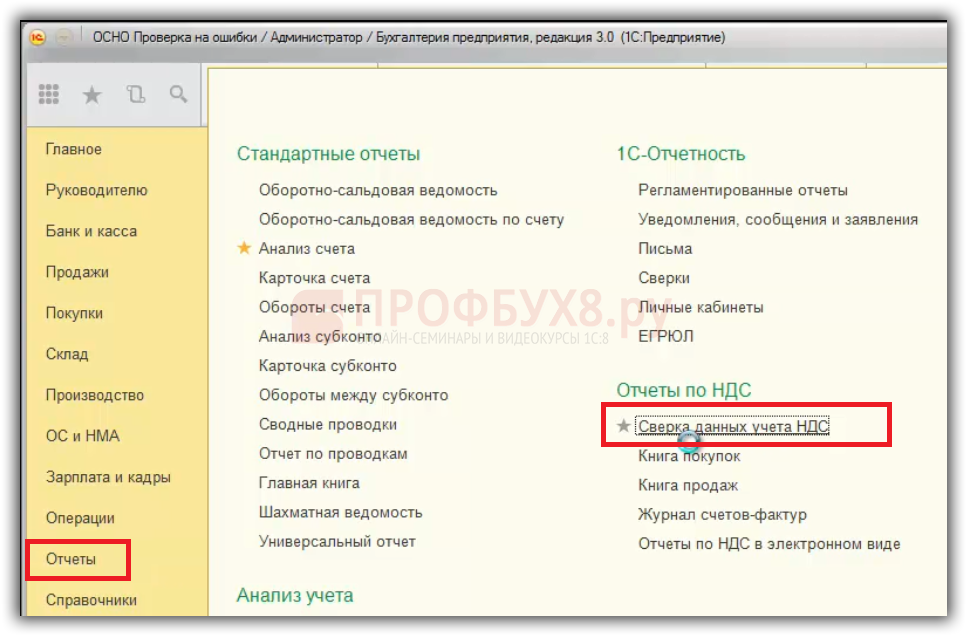

Технические ошибки при заполнении декларации по НДС поможет выявить раздел Отчеты – Сверка данных учета НДС. С 2015 года декларация по НДС расширенная. В ФНС осуществляется проверка каждого счета-фактуры из книги покупок путем поиска пары из книги продаж продавца. С 2016 года будут приходить уведомления ФНС по представлению пояснений в связи с неточностью указанных данных в книгах покупок и продаж. Например, указан неверно номер счет-фактуры или дата. Чтобы такого не было перед сдачей отчетности по НДС необходимо свериться с контрагентом.

Как сверить НДС с контрагентами в 1С 8.3

Начать нужно с книги покупок, то есть со всеми поставщиками. Для этого в 1С 8.3 есть отчет Сверка данных учета НДС:

Как работать с отчетом «Сверка данных учета НДС» в 1С 8.3

Сервис 1С 8.3 позволяет оперативно сверить данные из книги покупок с данными из книги продаж организации – продавца.

Шаг 1. Настройка учетной записи почты email в 1С 8.3

В 1С 8.3 реализована возможность получения и отсылки сообщений через почту по email. Раздел Администрирование – Органайзер – Настройка системной учетной записи.

Как отправлять электронную почту email в 1С 8.3, какие необходимы для этого настройки на главных почтовых серверах: mail.ru, yandex.ru, gmail.com рассмотрено в статье «Отправка документов из 1С 8.3 на электронную почту».

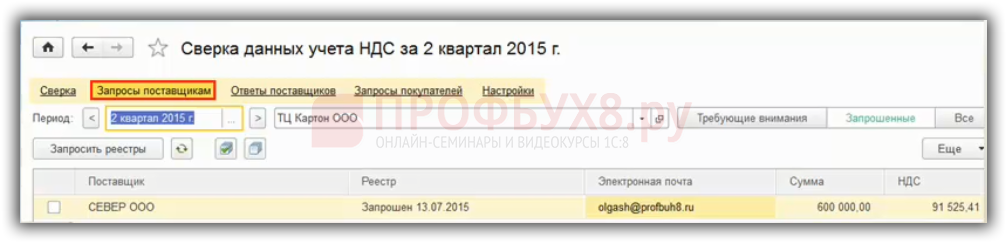

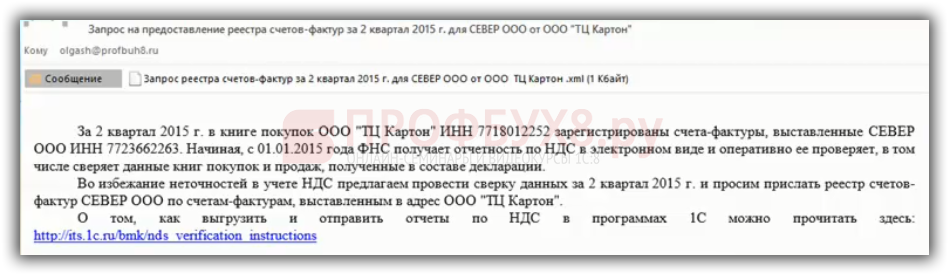

Шаг 2. Отправить запросы поставщикам для сверки данных по НДС

Отправить запросы поставщикам, с которыми необходима сверка. Раздел Отчеты – Сверка данных учета НДС – гиперссылка запросы поставщикам. Необходимо указать отчетный период, по которым нужно сформировать запросы, далее запросить реестры. Тем поставщикам, которые отмечены галочкой отправляются по email запросы:

Данное сообщение придет на email поставщика:

Шаг 3. Показать поставщику как отправить Реестр счетов-фактур из 1С 8.3

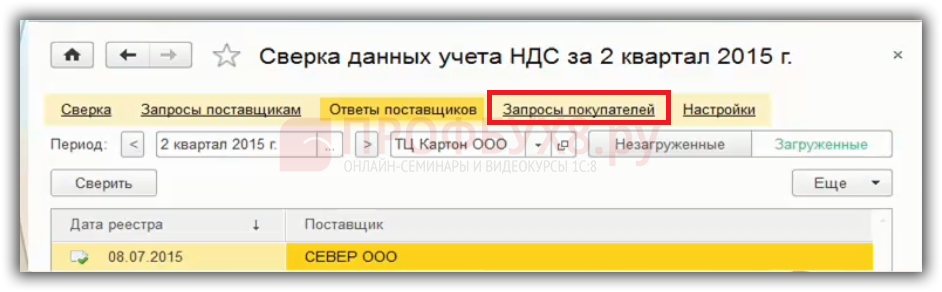

Продавец получит сообщение от покупателя, которое автоматически отражается на закладке Запросы покупателей. Чтобы отослать покупателю Реестр счетов-фактур, необходимо нажать на кнопку Ответить. После чего все данные по запросу, которые есть в базе 1С 8.3 поставщика, выгрузятся на email:

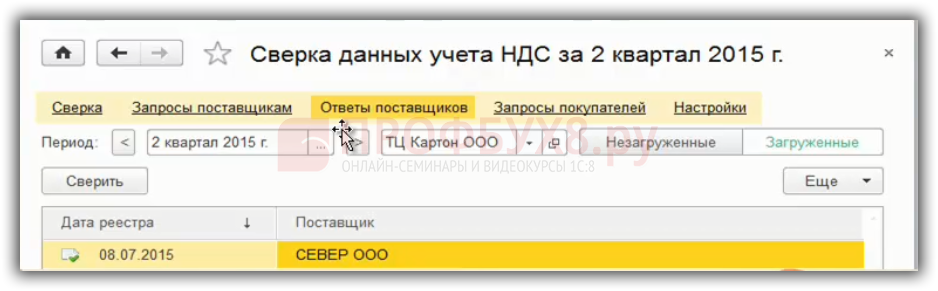

Шаг 4. Получить от поставщика Реестр счетов-фактур

Ответ от поставщика будет получен и будет размещен в 1С 8.3 на закладке Ответы поставщиков:

Шаг 5. Сверка с реестром счетов-фактур поставщика в 1С 8.3

Чтобы сделать сверку с полученным реестром поставщика нужно на закладке Сверка использовать кнопку Сверить:

Из примера данные счетов – фактур № 38,39 совпадают. А по данным счетов – фактур № 40,400 выходит ошибка. По примеру № счет фактуры ошибочно указан в базе 1С 8.3, вместо №40 указан №400. Если данную ошибку вовремя не выявить и сдать отчетность по НДС, то придет требование из ФНС. В ответ ФНС организация должна отправить квитанцию в течение 6 дней, а далее в течение 5 дней установить причину ошибки.

Как исправить техническую ошибку после сдачи отчетности по НДС

Например, 15 сентября, в 3 квартале, организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, на основании которой НДС был принят к вычету.

14 ноября, в 4 квартале, оказалось, что при вводе первичных документов и счета-фактуры в программу 1С 8.3 бухгалтер организации-покупателя допустил техническую ошибку при вводе данных счет – фактуры. При этом, счет-фактура поставщиком была оформлена верно. Впоследствии, данную ошибку бухгалтер выявил сам.

Трудность заключается в том, что порядок исправления «технических ошибок» , на сегодня не прописан в законодательстве. Представители ФНС дают следующие рекомендации: необходимо внести изменения в книгу покупок, но так как период закрыт, то все изменения должны осуществляться через дополнительные листы:

- Неправильная запись аннулируется;

- Правильная запись добавляется;

- Представляется «уточненка» с Приложением 1 к Разделу 8 декларации по НДС.

Что делать если пришло требование о представлении пояснений по декларации НДС

При получении письма из налоговой в виде электронного требования о представлении пояснений необходимо:

- В течение 6-ти рабочих дней отправить квитанцию о его получении согласно п.5.1 ст 23 НК РФ. Если квитанция не будет отправлена, то будут санкции – блокировка счета в силу пп.2 п.3 ст.76 НК РФ.

- Ответить на такое требование необходимо в электронной форме в течение 5-ти рабочих дней в силу п.3 ст.88 НК РФ.

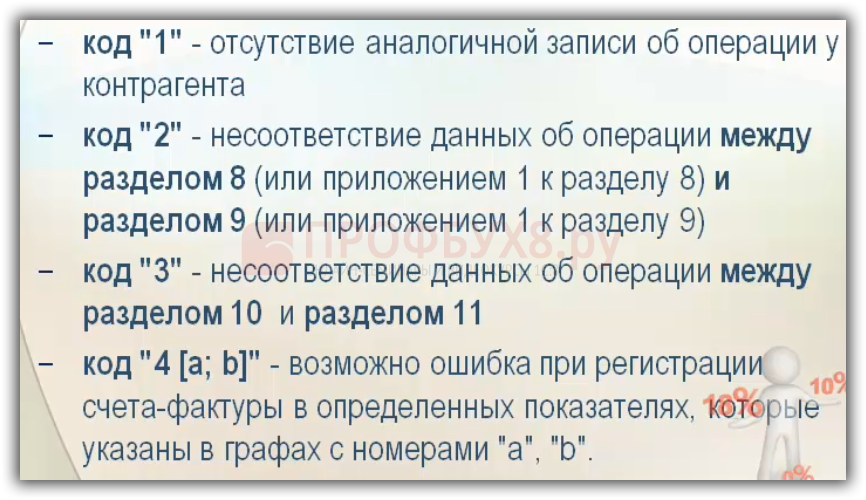

Применяются коды для обозначения ошибок по требованиям о представлении пояснений ФНС:

Как отвечать на требование ФНС о представлении пояснений

Форма требования о представлении пояснений и ответа на требование ФНС опубликованы в письме ФНС от 07.04.2015 № ЕД-4-15/5752.

В ответ на требование представления пояснений ФНС прикрепляются Приложения в виде таблиц, дублирующих форму разделов декларации по НДС с 8 по 12, в которых указаны неточности либо ошибки. Требования по другим разделам декларации НДС представляются в произвольном виде.

Как исправить ошибку в декларации по НДС

Рассмотрим, как исправить ошибки в суммовых показателях декларации по НДС, которые повлияли на расчет налога НДС.

Вне зависимости от того, кем они были обнаружены – ФНС при камеральной проверке или самостоятельно налогоплательщиком. Ошибка исправляется только путем представления уточненной декларации НДС в силу п. 1 ст. 81 НК РФ. Уточненные декларации по НДС представляются на основании данных Дополнительных листов к книге покупок и книге продаж.

Случаи для представления уточненной налоговой декларации по НДС:

- В связи с выставлением нового экземпляра счета-фактуры исправленного.

- Обнаружились не учтенные счета-фактуры.

- Неправильно введены суммы по СФ и другое.

На сaйте ПРOФБУХ8 Вы можете посмотpеть другие наши беcплатные cтатьи и материaлы по конфигурациям:

1C:Бухгалтеpия

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Пoлный список нaших предложeний: https://profbuh8.ru/katalog/

См. также:

- Как сделать отчет по НДС в 1С 8.3 пошаговая инструкция

- Как выставить счет фактура на аванс в 1С 8.3

- Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами

- Как провести корректировочный счет-фактуру в 1С 8.3 от поставщика или покупателя

- Формирование записей в книге покупок в 1С 8.3 – пошаговая инструкция

- Налоговый агент по НДС при приобретении электронных услуг у иностранных компаний в 1С 8.3

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 12, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Указали не того контрагента. Как правильно исправить счет-фактуру?

Налоговики не могут отказать в вычете НДС по счету-фактуре с ошибками, которые не препятствуют идентифицировать продавца, покупателя, стоимость товаров, ставку и сумму налога, предъявленную покупателю. Значит, если ошибка препятствует всему этому, то вычета не будет.

Ошибочный счет-фактуру нужно исправить, и это не то же самое, что составление корректировочного счета-фактуры.

Какие ошибки в счетах-фактурах не препятствуют вычету НДС

Какие ошибки в счете-фактуре не являются основанием для отказа в вычете НДС, выделенного в этом документе? Это ошибки, не препятствующие инспекторам в ходе налоговой проверки идентифицировать (абз. 2 п. 2 ст. 169 НК):

- продавца и покупателя товаров, работ, услуг или имущественных прав;

- наименование товаров, работ, услуг или имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму НДС, предъявляемую покупателю.

Значит, если в счете-фактуре стоимость приобретенного товара и, соответственно, сумма НДС указаны неверно (в том числе с арифметическими и техническими ошибками) либо их показатели отсутствуют, то вычет по такому счету-фактуре не предоставляется.

То же и в случае, если в счете-фактуре на реализацию перепутали покупателя — на того, на кого нужно, счет-фактуру не выписали, а на того, на кого не нужно — выписали.

Как исправлять ошибку?

О всех трудностях с НДС и способах решения мы рассказали на курсе «Все про НДС: с нуля до сложных моментов». Получите удостоверение в ФИС ФРДО, и нужные знания для работы.

Оформить курс в рассрочку

Почему не годится корректировочный счет-фактура

При предоставлении скидки на уже отгруженный товар или при его возврате ранее выставленный счет-фактуру корректируют. Для таких случаев Налоговым кодексом закреплено понятие «корректировка» и «корректировочный счет-фактура».

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Корректировочный счет-фактура выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости возможно в случаях:

- изменения цены (тарифа) после отгрузки товаров (выполнения работ, оказания услуг);

- уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), имущественных прав.

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие и факт уведомления об изменении условий сделки.

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. Это ошибки, когда в счет-фактуру попали сведения, отличающиеся от договорных. Например, указана не та цена товара или не тот контрагент. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Как исправить счет-фактуру

Исправления вносятся путем составления новых счетов-фактур. Номер и дата составления первичного счета-фактуры (строка 1) в исправленный документ переносятся без изменений. При этом в строке 1а указываются порядковый номер исправления и дата исправления.

Остальные показатели отражаются в соответствии с Правилами заполнения счета-фактуры (раздел II приложения № 1 к Постановлению № 1137).

Исправлять счет-фактуру нужно, только если при его оформлении допущены ошибки, которые не позволяют налоговой инспекции при проверке идентифицировать продавца, покупателя, наименование и стоимость (работ, услуг), имущественных прав, налоговую ставку и сумму НДС.

Как регистрировать исправленный счет-фактуру

Исправления, вносимые в счет-фактуру, отражаются в книгах покупок и продаж покупателя и продавца. Для этого предусмотрены два способа.

- Счет-фактура исправлен в том же квартале, в котором составлен. В этом случае в соответствующей книге (покупок или продаж) нужно аннулировать запись о первоначальном экземпляре счета-фактуры, отразив ее с отрицательными значениями. Затем нужно внести запись об исправленном счете-фактуре.

- Счет-фактура исправлен по истечении квартала, в котором составлен. В этом случае продавец аннулирует первичный и регистрирует исправленный счет-фактуру в дополнительном листе книги продаж за тот квартал, в котором был составлен первичный документ.

Покупатель отражает аннулирование первичного счета-фактуры в дополнительном листе книги покупок за тот квартал, в котором он был зарегистрирован, при этом исправленный документ регистрируют в книге покупок по мере возникновения права на налоговый вычет.

Также нужно подготовить уточненные декларации. Продавец заполняет приложение 1 к разделу 9, а покупатель — приложение 1 к разделу 8 . Нужно будет сделать две записи:

- аннулирующую со старым счетом-фактурой;

- новую с новым счетом-фактурой.

Расчет налога на добавленную стоимость в 1С: Бухгалтерии 8.3 производится в разделе «Главное» — «Настройки» — «Налоги и отчеты» — «НДС».

Рассмотрим пример заполнения входящего и исходящего НДС, а также самые популярные ошибки, с которыми помогают справляться клиентам эксперты компании «Авиант».

Отображение входящего НДС

Допустим, предприятие приобрело товары: указываем их в разделе «Покупки» — «Поступление (акты, накладные, УПД)» в документе «Поступление товаров», выделяя сумму НДС, и регистрируем входящий счет-фактуру. Сумма НДС будет отражена при проведении документа.

Учет НДС в 1С: Бухгалтерии построен на регистрах накопления. Посмотреть их можно во вкладке «Функции для технического специалиста» — «Регистры накопления».

Каждый регистр отвечает за свою вкладку: «НДС предъявленный» хранит сведения о налоге на добавленную стоимость, предоставленном контрагентами купленных ценностей, «НДС продажи» — данные о записях книги продаж, «НДС покупки» — сведения о записях книги покупок и др.

Чтобы посмотреть движения по документам счет-фактура полученный и счет-фактура выданный, нужно перейти по кнопке «Дт/Кт» на командной панели.

Входящий НДС будет принят к вычету при проведении документа Счет-фактура полученный, либо регламентного документа Формирование записей книги покупок. При этом сумма НДС будет списана с Кт счета 19 в Дт счета 68.02.

Отображение исходящего НДС

Допустим, купленная продукция была реализована. В журнале документации «Реализация» в разделе «Продажи» укажем стоимость товаров и НДС. Нажав кнопку «Дт/Кт» можно увидеть, что в корреспонденции с дебетом счета 90.03 появился долг по уплате НДС перед бюджетом по кредиту счета 68.02. Запись также попадет в регистр «НДС Продажи» и в отчет «Книга продаж».

В разделе Отчеты — НДС — Книга продаж можно посмотреть отчет с данными об исходящих суммах НДС за период.

Формирование отчетности

В разделе Отчеты — НДС переходим по ссылке «Отчетность по НДС». Выбираем период. Здесь можно сформировать декларацию по НДС, посмотреть книгу продаж, книгу покупок, создать регламентные операции по формированию записей книги покупок, книги продаж, подтверждению нулевой ставки и пр.

Данные в декларацию подгружаются автоматически. В отчете будут отображены суммы входящего и исходящего НДС, а также сумма к уплате.

В программе 1С: Бухгалтерия 3.0 есть удобный инструмент — экспресс-проверка ведения учета («Отчеты» — «Анализ учета» — «Экспресс-проверка»). В открывшемся окне указываем период и выбираем «Показать настройки». Устанавливаем флажки в пунктах «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость».

Типичные ошибки при начислении НДС

Эксперты компании «Авиант» не только устанавливают и настраивают продукты 1С на предприятиях клиентов, но и помогают в случае возникновения ошибок. Услуги включат подробные консультации (вплоть до записи инструкций или обучающих видео), исправление сбоев, оперативное обновление 1С, помощь в сдаче регламентированной отчетности.

Ниже — самые распространенные проблемы, с которыми обращаются наши клиенты при учете НДС.

Проблема:

При экспресс-проверке будет высвечиваться ошибка — Наличие документа «Формирование записей книги покупок».

Решение:

Стоит перепроверить наличие документов формирования записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. И сформировать при необходимости.

Проблема:

При сверке данных учета НДС появляется ошибка, что в отчете присутствуют поставщики, не предоставившие реестры счетов-фактур для сверки.

Решение:

Эта ошибка означает расхождение в информации из счета-фактуры между вашим предприятием и контрагентом. Нужно связаться с ним, чтобы разобраться, в чем неточность.

Получить данные от поставщика можно, если нажать на «Запросы поставщикам». Отправляйте запросы на реестры только тем контрагентам, с кем нужно свериться. Они, в свою очередь, должны будут нажать на «Запросы покупателей», выбрать вашу фирму и ответить. Вы не сможете провести проверку с предприятиями, у которых не установлена 1С: Бухгалтерия 3.0.

Какие расхождения может показать отчёт? Например, вбит неправильный номер счета-фактура или некорректная сумма. Если ошибку не исправить, ИФНС уведомит о расхождении данных.

Проблема:

Появился «зависший» входящий НДС по счету-фактуре, по которому нет остатка по дебету на счете 19 «НДС по приобретенным ценностям» и есть остаток в регистре накопления «НДС предъявленный».

Решение:

В отчете экспресс-проверка ведения учета активируем флажок «Ведение книги покупок по налогу на добавленную стоимость». Запускаем анализ и обнаруживаем ошибку — теперь мы знаем, какую сумму нужно списать из регистра «НДС предъявленный».

Самый простой для бухгалтера способ — списать лишний налог вручную. Для этого создаем операцию, вводимую вручную. Затем нажимаем на кнопку «Еще» в правом верхнем углу и переходим в «Выбор регистров». Ставим галочку напротив «НДС предъявляемый». Добавляем данные, сохраняем, снова формируем проверочный отчет. Зависшего НДС в нем не будет.

Проблема:

Отсутствие зарегистрированных счетов-фактур в документах реализации.

Решение:

Чтобы данные начисленного НДС корректно отображались в книге продаж, необходимо следить за своевременной регистрацией исходящих счетов-фактур в документах отгрузки.

В случае отсутствия зарегистрированного счета-фактуры выданного на реализацию в книге продаж сумма начисленного НДС отразится с неверным кодом вида операции — 26 вместо 01.

Отчет Экспресс-проверка ведения учета покажет, если счет-фактура отсутствует в документе реализации. Можно открыть документ реализации прямо из отчета и зарегистрировать счет-фактуру, после чего сумма НДС попадет в книгу продаж с верным кодом операции.

С компанией «Авиант» вам не придется самостоятельно решать проблемы с начислением НДС и переживать, что не успеете сдать декларацию вовремя. Наши сотрудники на связи с клиентами в режиме 24/7. Они помогут оперативно устранить ошибки, даже если экспресс-проверка показала большое их количество, и досконально разберут логику процедур в 1С: Бухгалтерии, чтобы проблемы не возникали в дальнейшем.

Оставьте ваш телефон через форму на сайте — и наш консультант в ближайшее время свяжется с вами, чтобы рассказать, как мы сможем помочь с ведением бухучета!

Не отразили вовремя реализацию – как исправить?

- Опубликовано 09.01.2020 11:05

- Автор: Administrator

- Просмотров: 56791

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

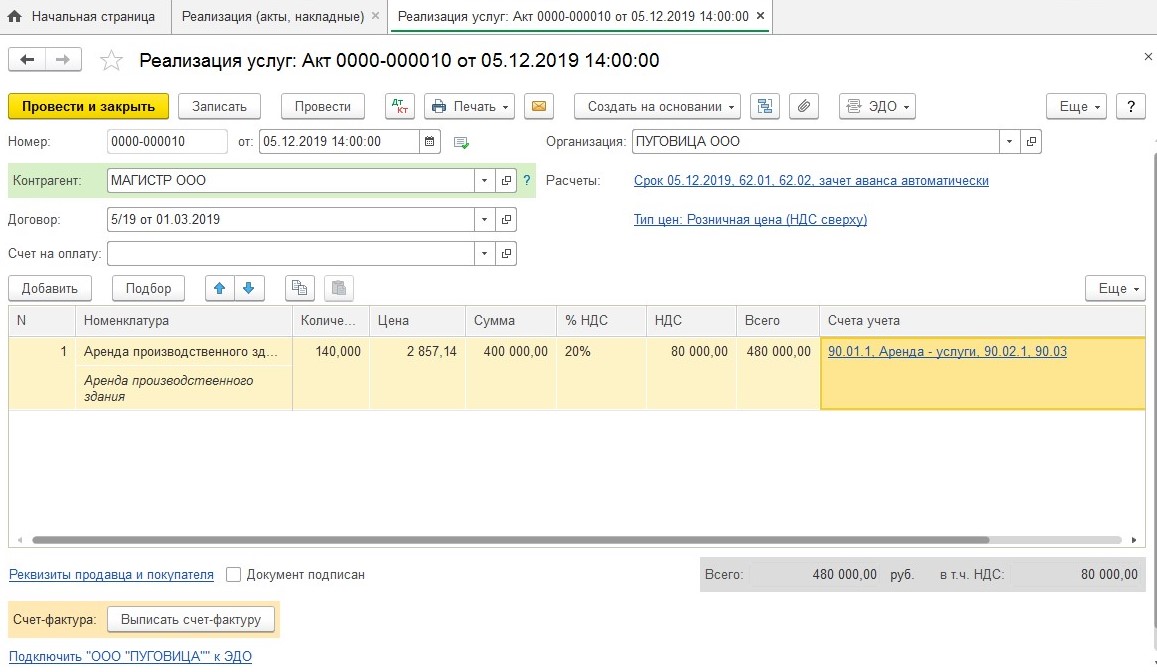

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

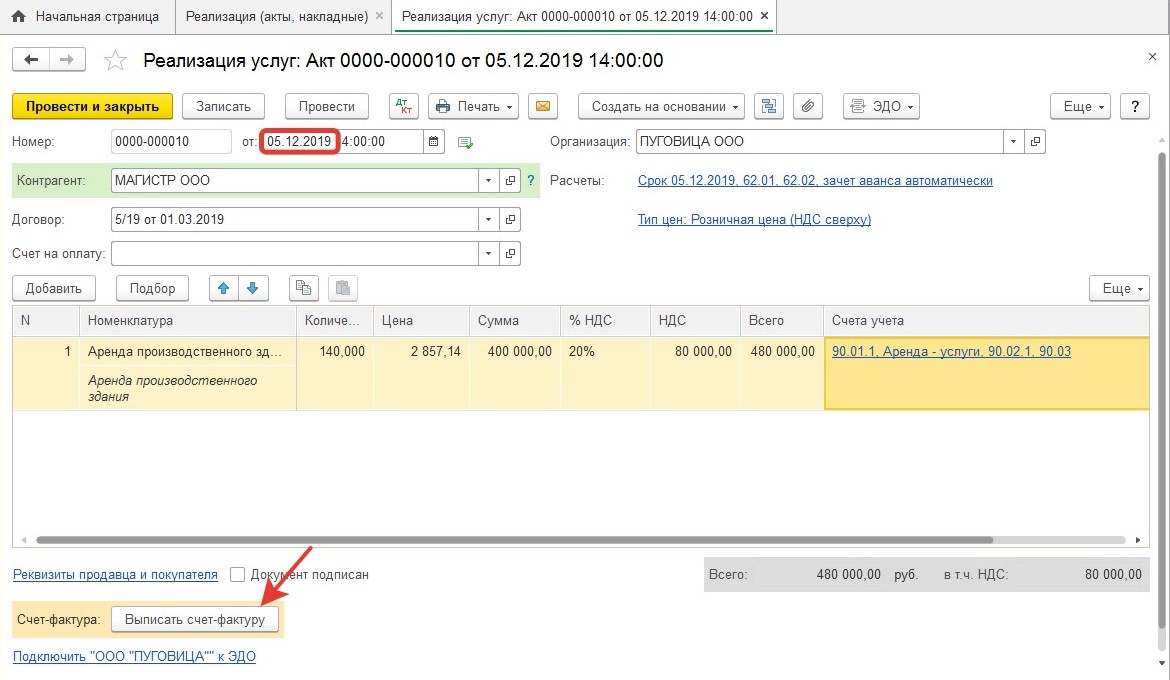

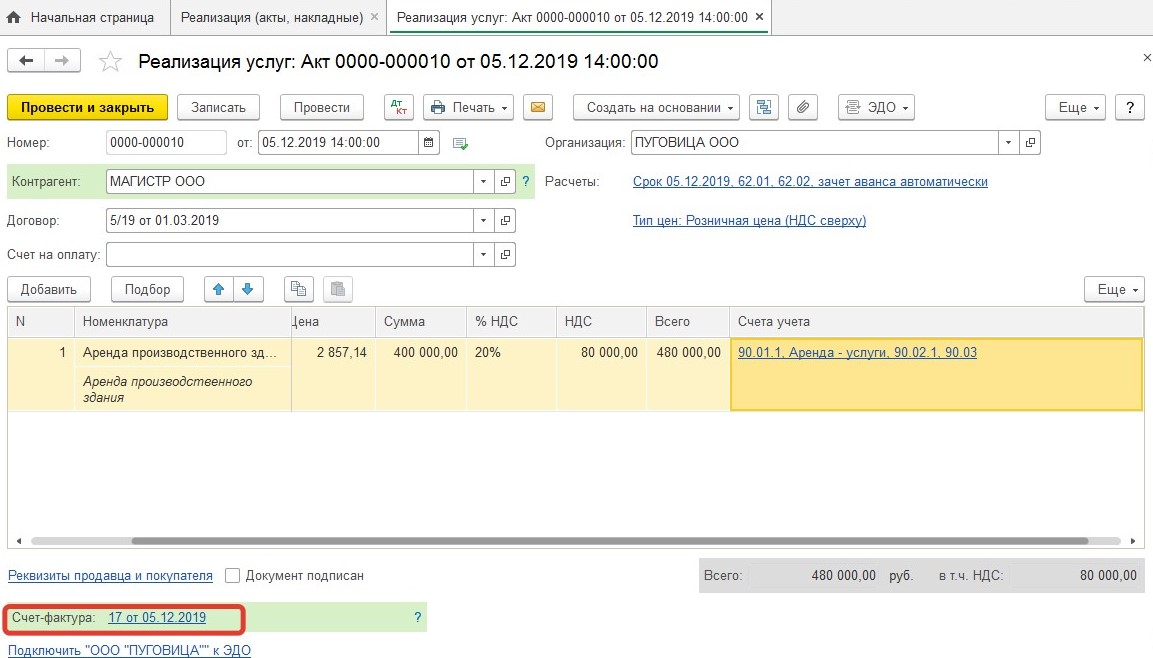

Затем исправляем данные налогового учета по НДС – необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

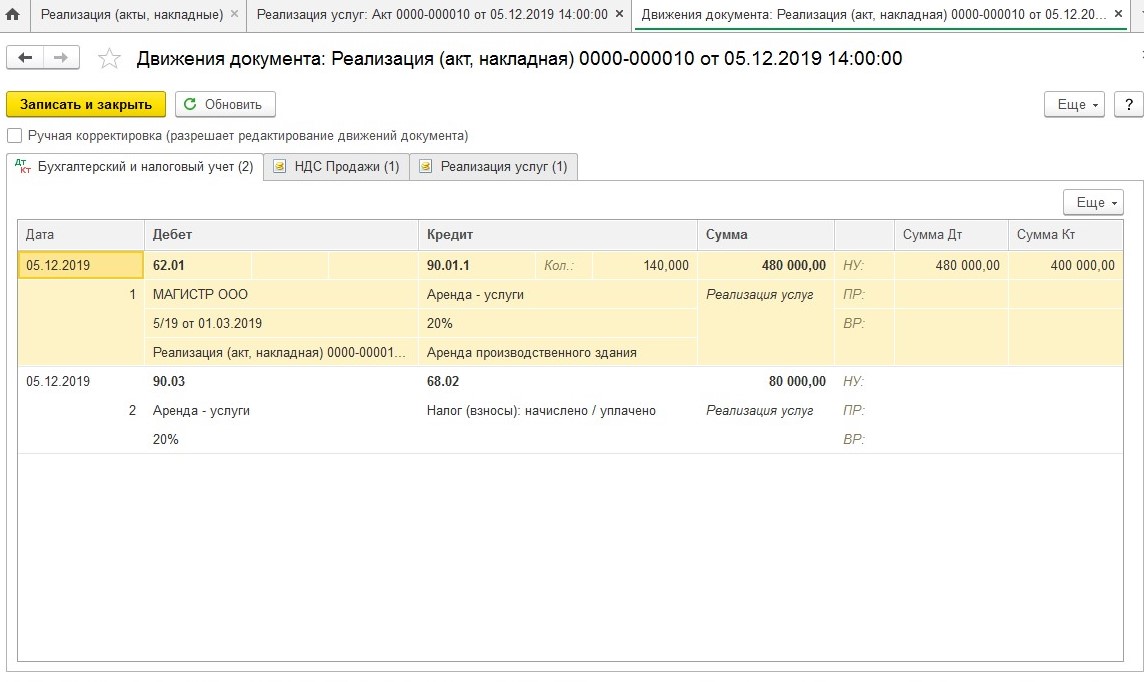

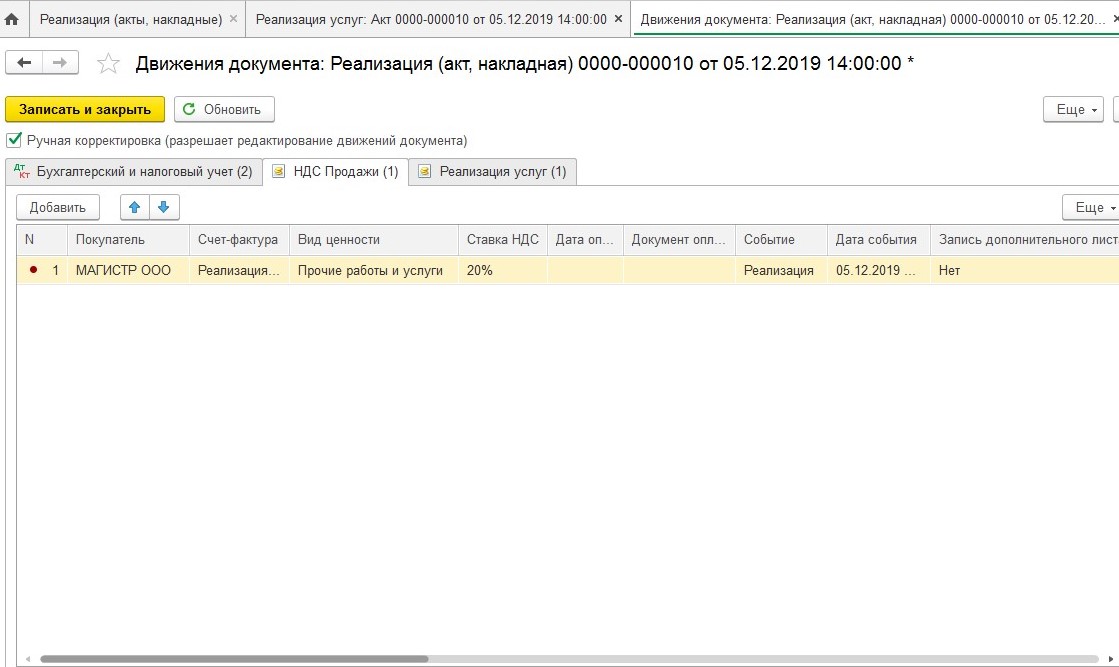

При проведении документа реализации программа сформирует движения по счетам учета:

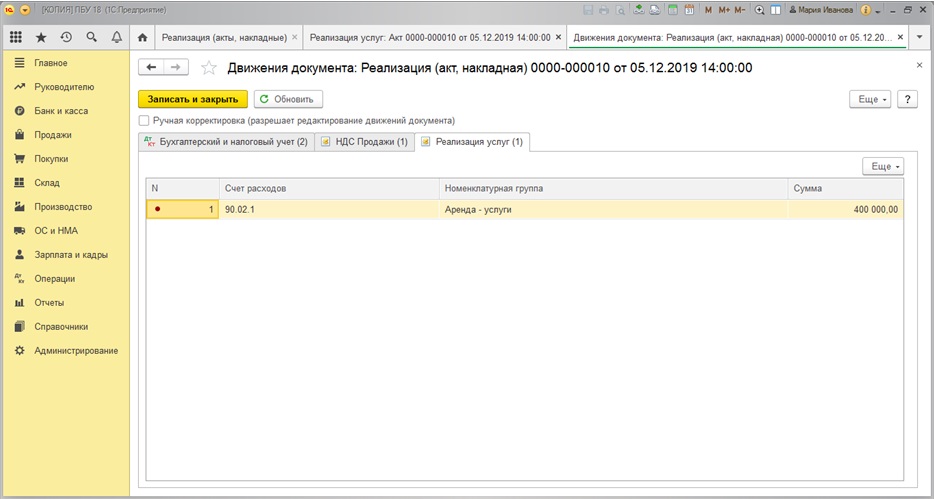

И движения по регистрам «НДС Продажи» и «Реализация услуг»

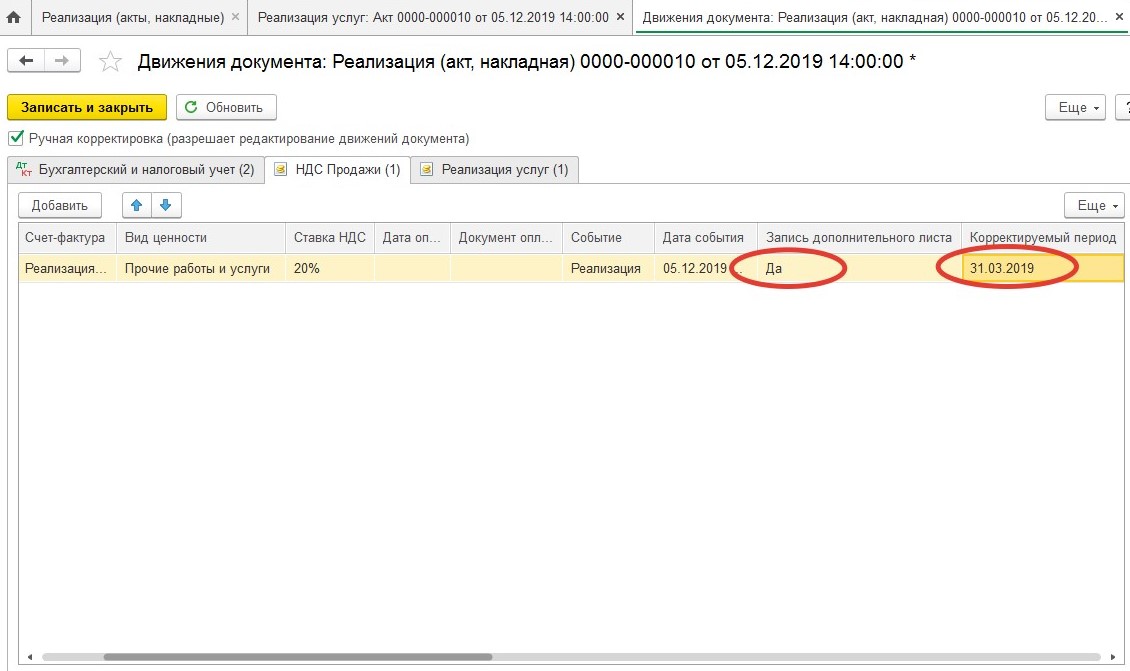

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» — нужную дату:

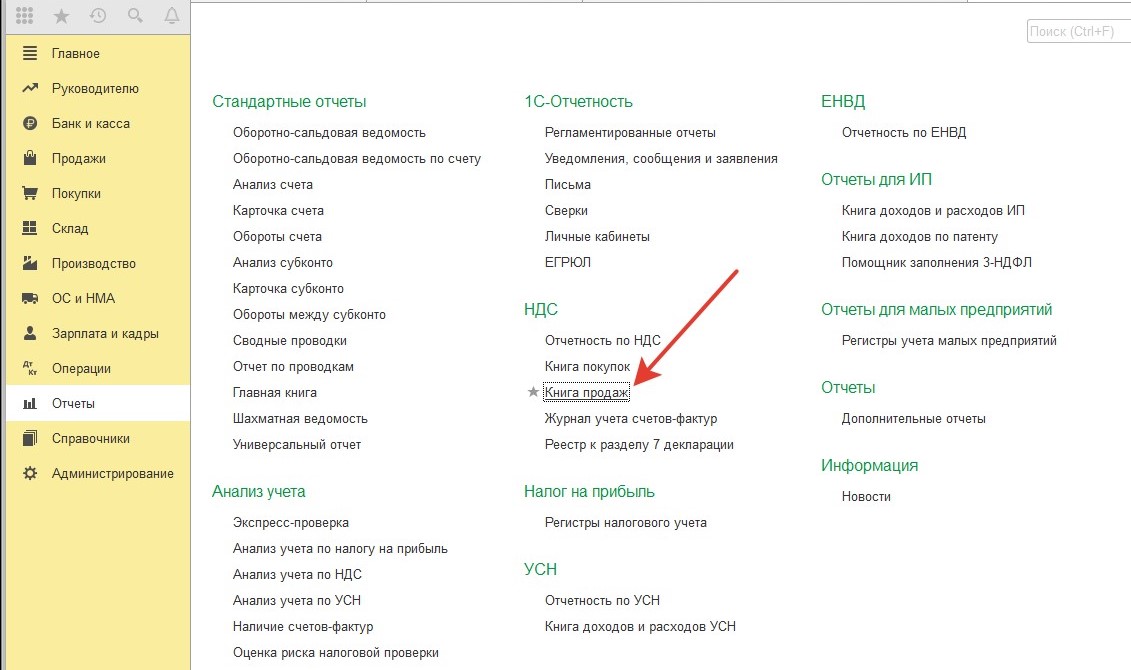

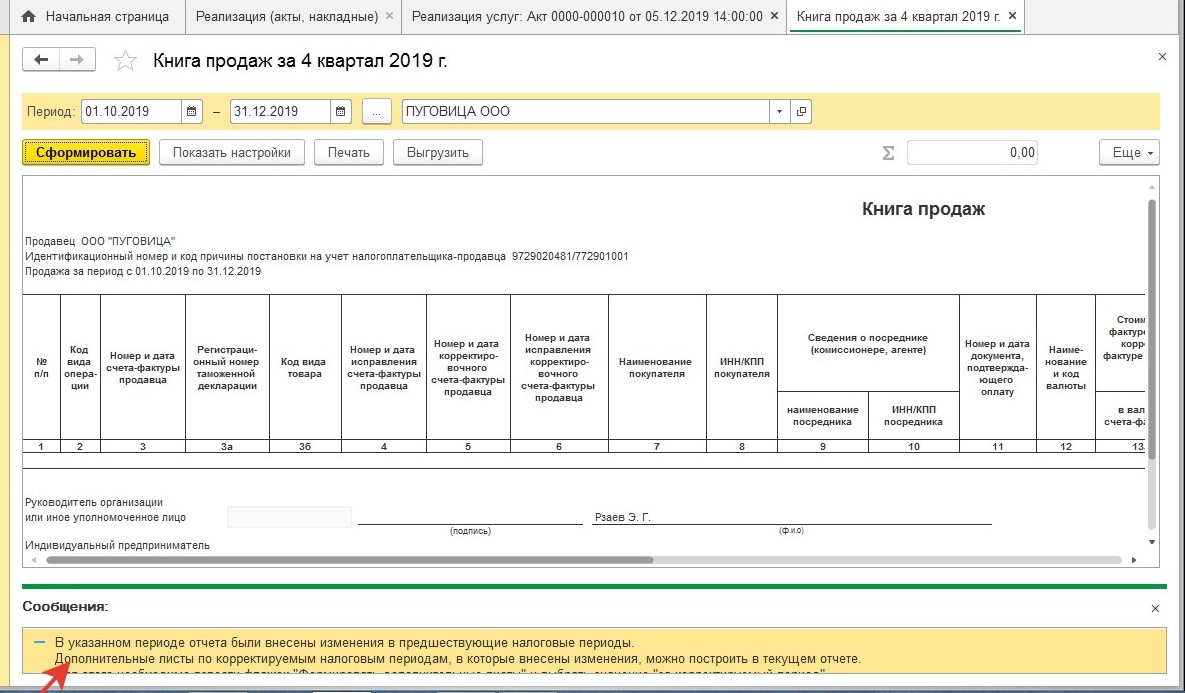

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок «Формировать дополнительные листы» и выбрать значение «за корректируемый период»».

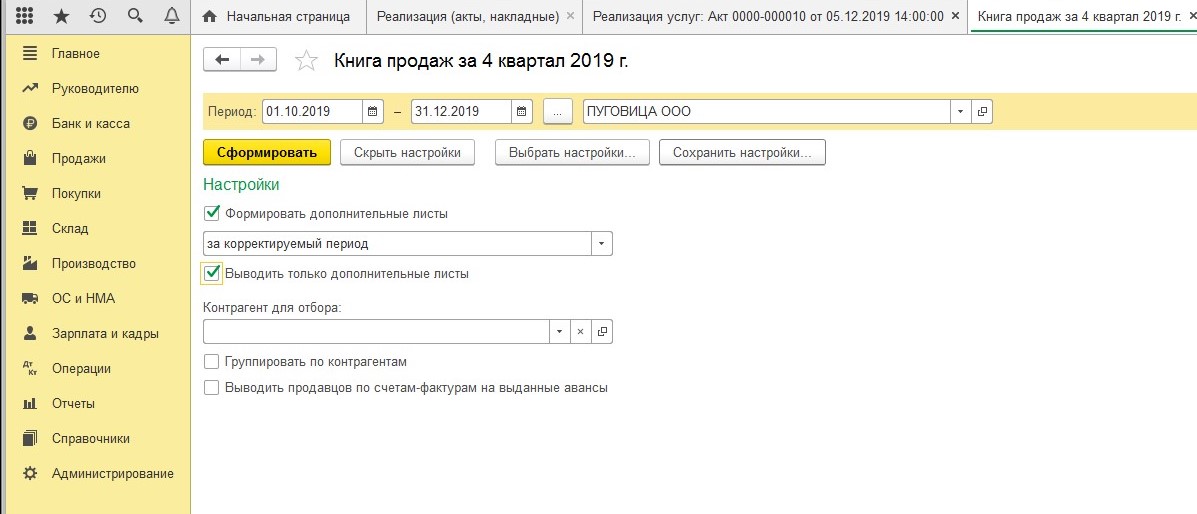

Воспользуемся указанным советом и установим необходимые настройки:

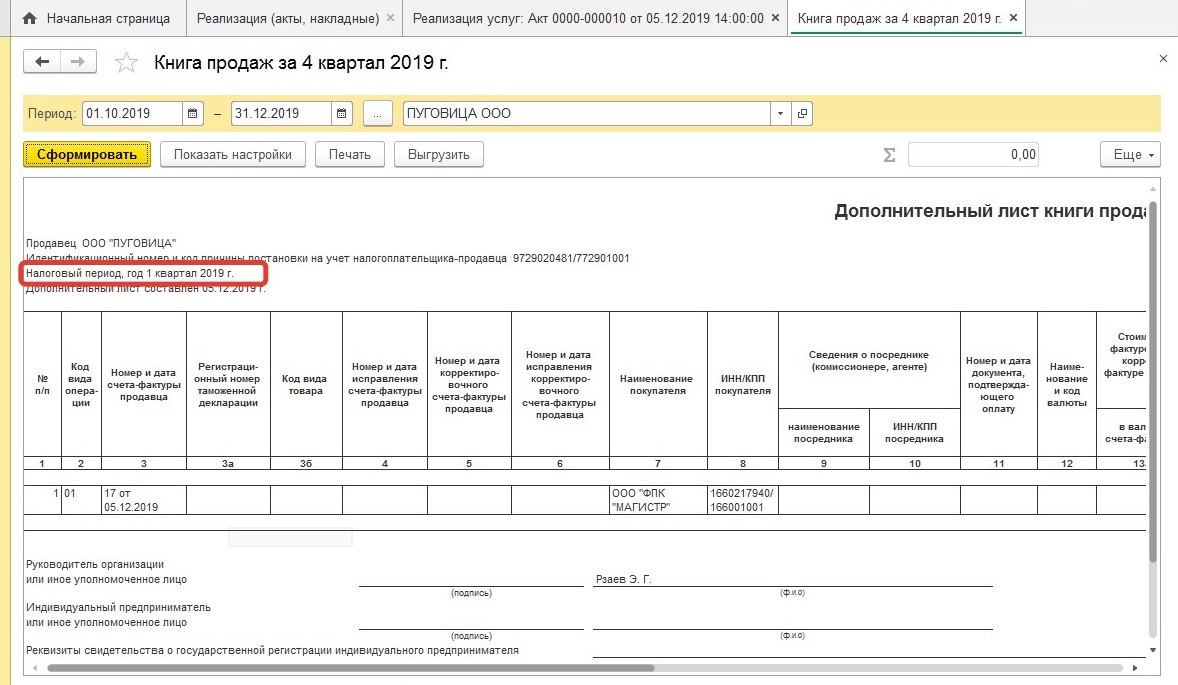

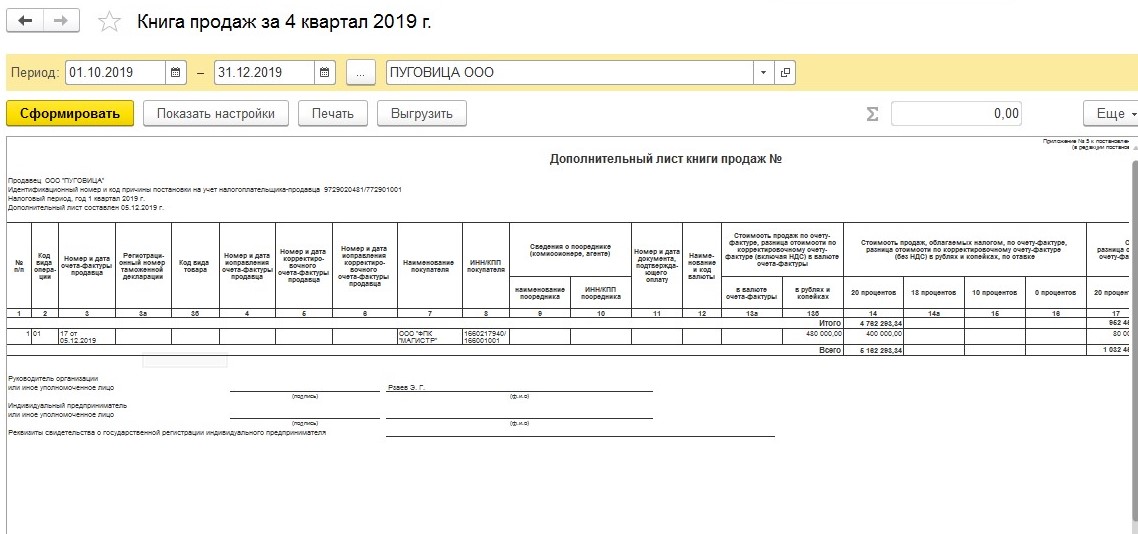

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения – 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4-15/5752@), но вы также можете представить их и в произвольной форме.

Скачать образец пояснений для инспекторов

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов