Было проведено поступление оборудования на счет 08.04.2. В 1С создаю документ Принятие к учету ОС — появляется ошибка «Не удалось провести. Некорректно заполнена строка количество». При этом в ОСВ 08.04.2 — основное средство есть. В чем может быть проблема?

Остатка по счету 08.04.2 «Приобретение основных средств» в ОСВ быть не может, т. к. он используется транзитно для упрощенного принятия на учет ОС:

- объект сразу вводится в справочник Основные средства без промежуточного справочника Номенклатура;

- документ Принятие на учет ОС оформлять не нужно

- ввод в эксплуатацию одновременно с оприходованием ОС в документе Поступление основных средств.

Использование счета 08.04.2 «Приобретение основных средств» недопустимо в документе Поступление оборудования.

Необходимо:

- зайти в справочник Номенклатура изменить Вид номенклатуры на Оборудование (объекты основных средств);

- поменять счет в документе поступления на 08.04.1 «Приобретение компонентов основных средств».

См. также:

- Важные изменения и особенности автоматизации ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Опубликовано 07.04.2016 09:07

- Автор: Administrator

- Просмотров: 64693

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

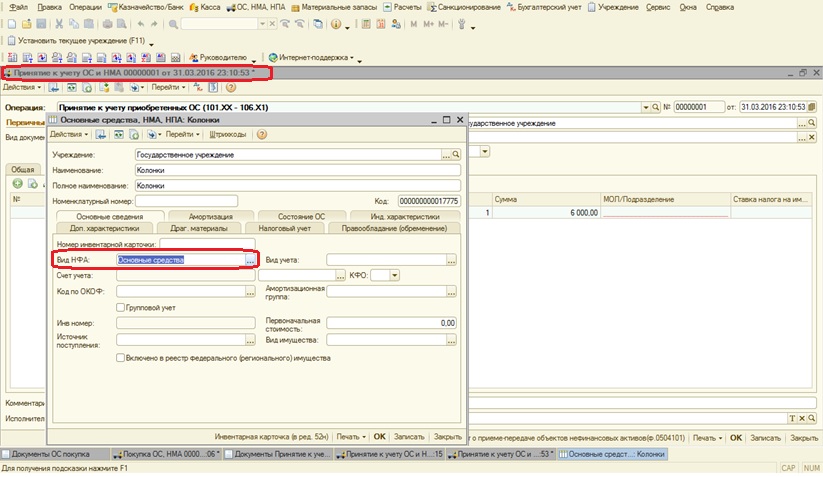

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

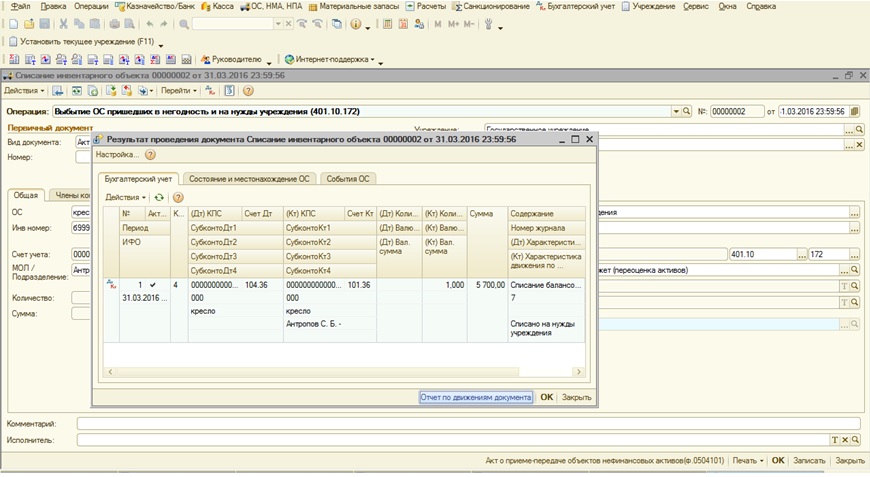

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

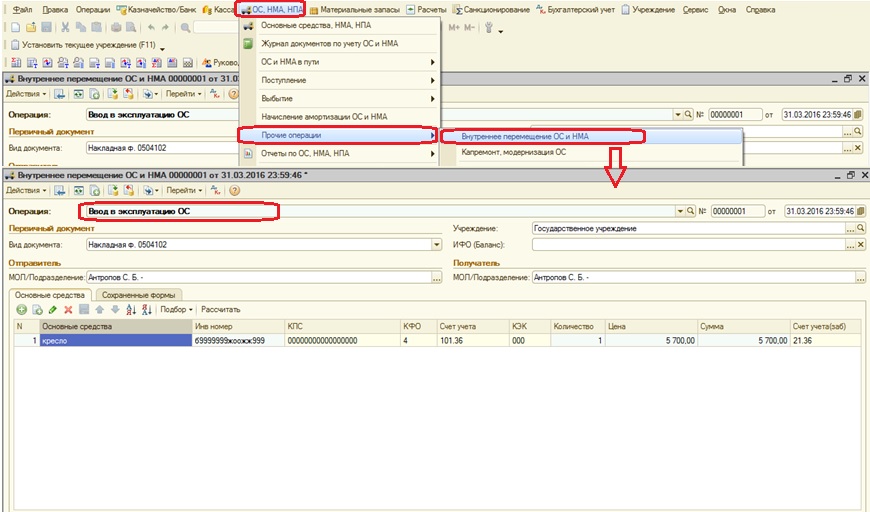

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

Нередко бывает так, что основных средств уже нет, а в учете они отражаюmся, или, наоборот, организация длительное время пользуется каким-то ОС, а по документам оно у нее не значится. Каковы причины возникновения таких ошибок и что надо предпринять.

Почему возникают такие ситуации? В первую очередь нарушение в виде учета на балансе отсутствующих основных средств встречается у организаций, которые проводят инвентаризацию лишь «для галочки». Процесс проведения инвентаризации очень трудоемок и может длиться довольно долго. Некоторые бухгалтеры для экономии времени «оптимизируют» его следующим образом: бухгалтерская программа выдает перечень остатков основных средств, а работники, ответственные за проведение инвентаризации, не сверяют фактическое наличие имущества с данными бухгалтерского учета, а просто проставляют свои подписи под документами. Иными словами, инвентаризация проводится работниками организации формально,только «на бумаге». Со временем, когда фирма решает провести «настоящую» инвентаризацию, тогда и выявляется, что на самом деле некоторых объектов фактически на балансе-то и нет.

Еще одним широко распространенным случаем, когда объект выбыл из пользования организации, но числится на балансе, является забывчивость бухгалтера отразить проводки по выбытию. Особенно часто забывчивость можно встретить при осуществлении операций, связанных с арендой имущества, например, в том случае, когда компания арендовала помещение и произвела неотделимые улучшения имущества (допустим, установили кондиционер, вентиляцию, поставили пожарную или охранную сигнализацию и прочее). Такие объекты учитываются у арендатора в составе основных средств лишь до момента прекращения договора аренды. Далее стоимость неотделимых улучшений компенсируется арендодателем, если по условиям договора это предусмотрено или относится для целей бухгалтерского учета на расходы арендатора (счет 91.2 «Прочие расходы»). В любом случае данный объект выбывает из состава основных средств организации. После окончания срока аренды, а иногда и досрочно, арендатор съезжает, забывая оформить соответствующие документы по передаче неотделимых улучшений арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Штрафы, пени, санкции…

Возможно, у кого-то возникнет вопрос: что страшного в том, что фактически отсутствующее имущество продолжает состоять у организации на учете? Ведь компания с таких основных средств благополучно уплачивает налог на имущество в бюджет, так что и государство не в обиде, и налоговики не предъявят никаких претензий. Позволим с этим не согласиться, так как при ближайшем рассмотрении проблема выглядит намного серьезней, чем думается на первый взгляд.

Судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01.

Если бухгалтер не знает, что на балансе у организации числятся не существующие основные средства, то он продолжает начислять на эти ОС амортизацию. Учитывая, что большинство фирм ведет бухгалтерский учет автоматизированно, иными словами, программа автоматически производит начисление амортизации, то до момента обнаружения ошибки может скопиться довольно значительная сумма неправомерно начисленной амортизации.

В связи с этим финансовые последствия для компании могут быть следующими: потеря денежных средств в виде налога на имущество, завышение расходов в виде излишне начисленной амортизации как в бухгалтерском, так и в налоговом учете. Это ведет к тому, что и отчетность будет недостоверной, а значит, собственники организации получат неверные данные, что в конечном счете отразится на занижении их чистой прибыли, которую они могли бы распределить или получить в виде дивидендов.

Кроме того, поскольку амортизация в целях налогового учета завышена, это приводит к занижению налога на прибыль; а вот за это нарушение представители налоговых органов уже могут привлечь компанию к налоговой ответственности по статье 122 НК РФ, доначислив налог на прибыль и соответствующие пени по правилам статьи 75 НК РФ.

Как налоговый орган может выявить данный факт, ведь для этого надо видеть фактическое отсутствие имущества?

Исходя из практики можно сказать, что факт отсутствия числящегося на балансе имущества, как правило, налоговики обнаруживают при проведении выездной налоговой проверки, когда просматривают инвентарные карточки и не видят соответствующего имущества. Особенно часто это нарушение выявляют:

- в небольших компаниях, у которых все имущество «на виду»;

- в организациях, у которых отсутствует крупное имущество (автомобили, недвижимость, бытовая техника и пр.);

- у организаций арендаторов, осуществляющих капитальные вложения в арендованные объекты.

При выявлении проверяющими факта отсутствия имущества они берут пояснения у работников организации в рамках проведения допросов (ст. 90 НК РФ), проводят осмотр (ст. 92 НК РФ), составляют соответствующие протоколы и… доказательства налогового правонарушения готовы.

Имущество наоборот

Имущество наоборот

Теперь остановимся на обратной ситуации, когда организация фактически владеет имуществом, а в учете таковое отсутствует.

Наиболее часто эта проблема встречается у предприятий, наделенных имуществом государственными и муниципальными органами. К таким организациям, как правило, можно отнести государственные и муниципальные предприятия или юридические лица иных организационно-правовых форм, образованные на основе таких ГУП или МУП, в результате реорганизаций и прочее.

В зону риска также попадают крупные акционерные предприятия, получившие имущество в результате приватизации.

Предположим, организация получила здание и поставила его на учет. А в этом здании находится насосная станция, которая по документам не передавалась, в связи с чем на учет своевременно не была принята. Когда приходит время ремонтировать такой объект или производить его реконструкцию, бухгалтер сталкивается с той проблемой, что в бухучете ремонтировать или улучшать просто нечего – насосная станция не учитывается на балансе компании. С аналогичной проблемой сталкиваются и в случае продажи имущества, когда по документам выясняется, что продавать нечего.

Еще один случай (точнее, обратную ситуацию, при которой появляется неучтенное имущество) мы рассмотрели выше. Он связан с отсутствием документального оформления операции на получение капитальных вложений (неотделимых улучшений) от арендатора после окончания договора аренды или при досрочном расторжении такого договора.

Куда спрятать излишки

Ну а что делать, если вдруг обнаружилось неучтенное имущество?

Разумеется, провести инвентаризацию и оформить ее результаты в установленном порядке. Имущество, выявленное при инвентаризации, следует оприходовать по рыночной стоимости на дату проведения инвентаризации (подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом от 29 июля 1998 г. № 34н).

Если отчетность будет недостоверной,то собственники получат неверные данные. Это отразится на занижении их прибыли, которую они могли бы распределить или получить в виде дивидендов.

Однако по мнению чиновников, изложенному в письме Минфина от 6 июня 2008 г. № 03-03-06/4/42, такие основные средства подлежат налогообложению с начала налогового периода, в котором проводилась инвентаризация.

При этом судебная практика не поддерживает позицию чиновников. Так, например, ФАС Поволжского округа в постановлении от 25 июня 2008 г. № А65-15766/2007-СА2-9 отметил, что организация правомерно исчисляла налог на имущество после постановки на учет ОС, выявленных в ходе инвентаризации. Однако данный вывод был сделан, когда имущество до момента его выявления не эксплуатировалось.

Заметим, что при проверке налоговики могут не воспользоваться предписаниями, данными Минфином, не учесть арбитражную практику, а пойти другим путем, доначислив налог на имущество за три года, обосновав это следующими доводами.

Организация обязана уплачивать законно установленные налоги, в том числе налог на имущество. В соответствии со статьей 374 НК РФ объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ПБУ 6/01). Следовательно, выявленное имущество признается основным средством, если оно отвечает следующим требованиям пункта 4 ПБУ 6/01:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Судебная практика по рассматриваемому вопросу не выявлена. Однако имеется схожая практика, когда организация принимает на учет имуществона счет 07 или 08, но не переводит по тем или иным причинам его на счет 01 и не начисляет по данным объектам налог на имущество. В таких случаях судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01 и используется организацией, но в состав основных средств не переведено. В качестве примера можно привести Постановление ФАС Восточно-Сибирского округа от 17 января 2007 г. № А33-10276/06-Ф02 -7307/06.

В связи с вышеизложенным налоговики могут попробовать доказать фактическое использование имущества путем проведения допросов сотрудников организации и привлечь компанию за совершение налогового правонару-шения. Соответственно, если налоговая проверка проводилась за последние три года и нашлись свидетели, подтверждающие факт использования имущества организацией, или если при проверке будут выявлены иные доказательства, подтверждающие факт использования имущества в этот период, то доначислить налог на имущество инспекторы могут за последние три года.

Выявить факт наличия и использования имущества, не принятого к учет у, представители налогового органа могут при проведении мероприятий налогового контроля, как правило, в рамках выездной проверки.

Исходя из сказанного можно сделать вывод: при выявлении имущества организация должна принять следующее решение: либо пересчитать налог на имущество (за периоды использования имущества в пределах трех лет, или пересчитать только с начала года, в котором выявлено имущество, как предписывает Минфин), либо вовсе не пересчитывать налог на имущество. В случае если организация примет решение не пересчитывать налоговую базу, то необходимо быть готовым отстаивать свою правоту в суде.

Во избежание налоговых рисков можно посоветовать серьезнее относиться к проведению инвентаризации, своевременно производить фактическую сверку имущества с данными бухгалтерского учета, а не ограничиваться формальным («бумажным») оформлением результатов инвентаризации. При осуществлении капитальных вложений (неотделимых улучшений) в арендованное имущество – помнить о необходимости его передачи арендодателю по окончании срока аренды или при досрочном расторжении договора аренды и отражать проводки по выбытию-получению такого имущества.

Дмитрий Воронов, начальник отдела ведения споров и урегулирования разногласий с органами власти АКГ «Интерком-Аудит»