В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

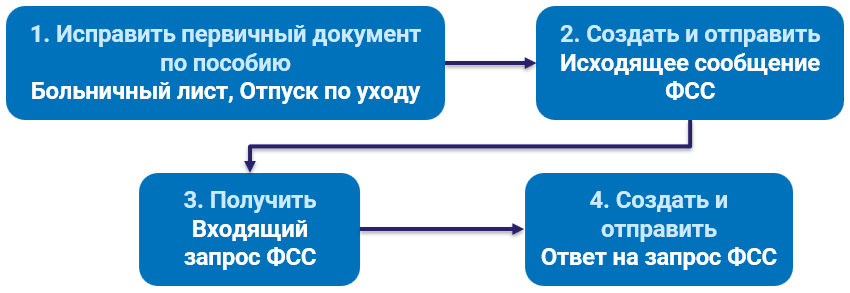

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

Пример 1. Пособие по больничному еще не выплачено Фондом

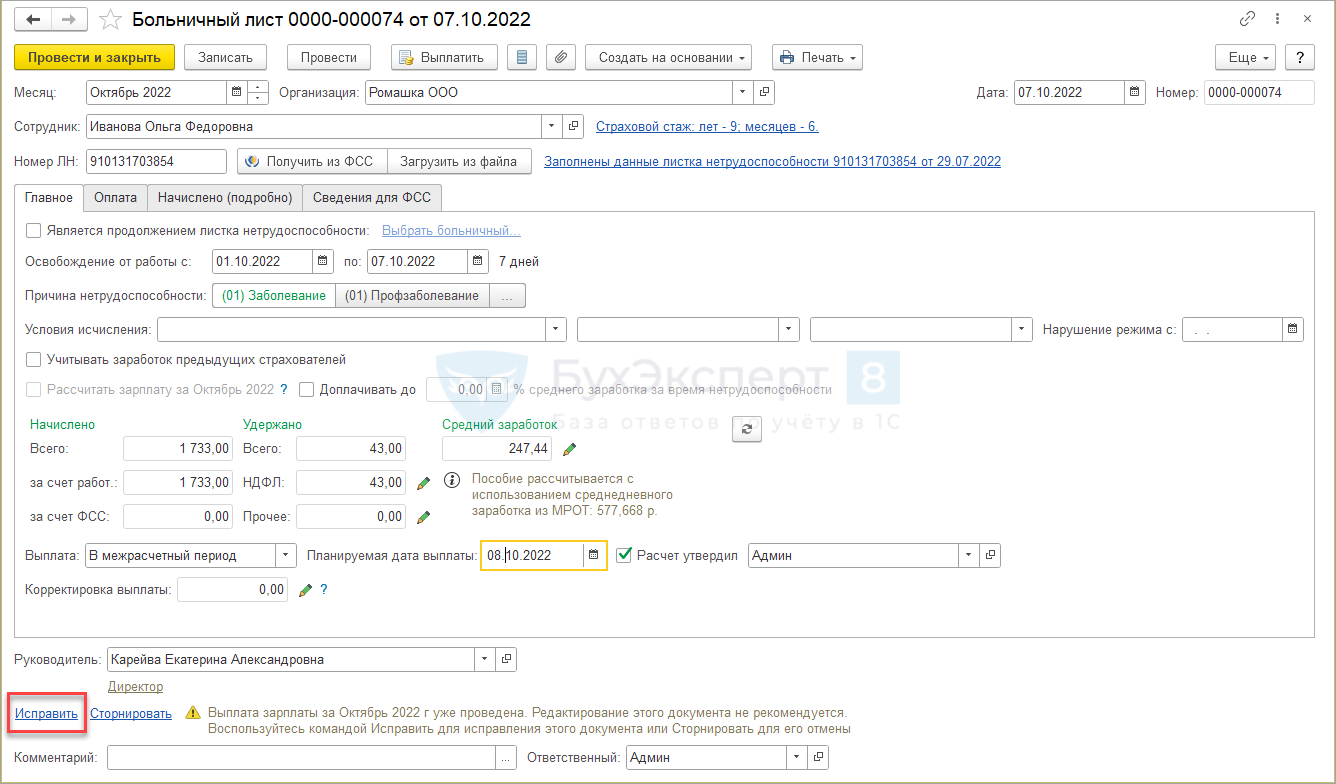

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

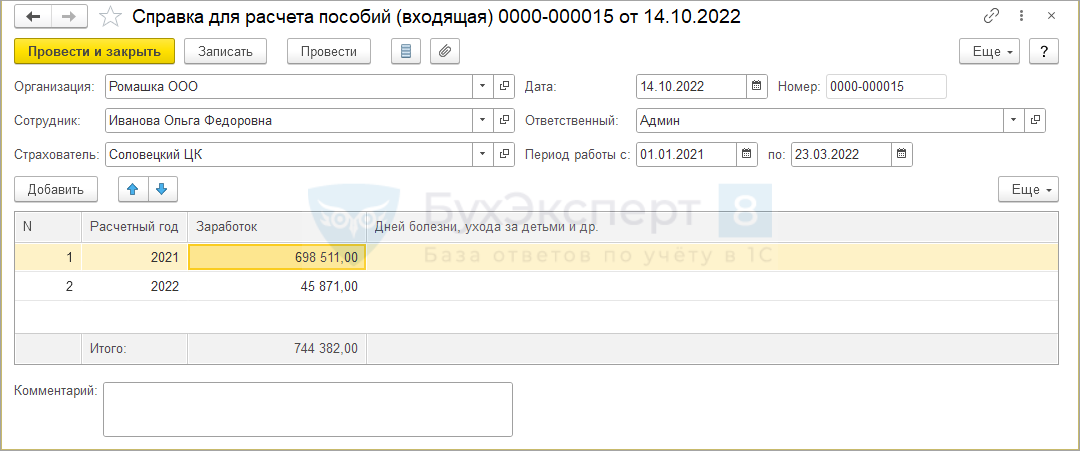

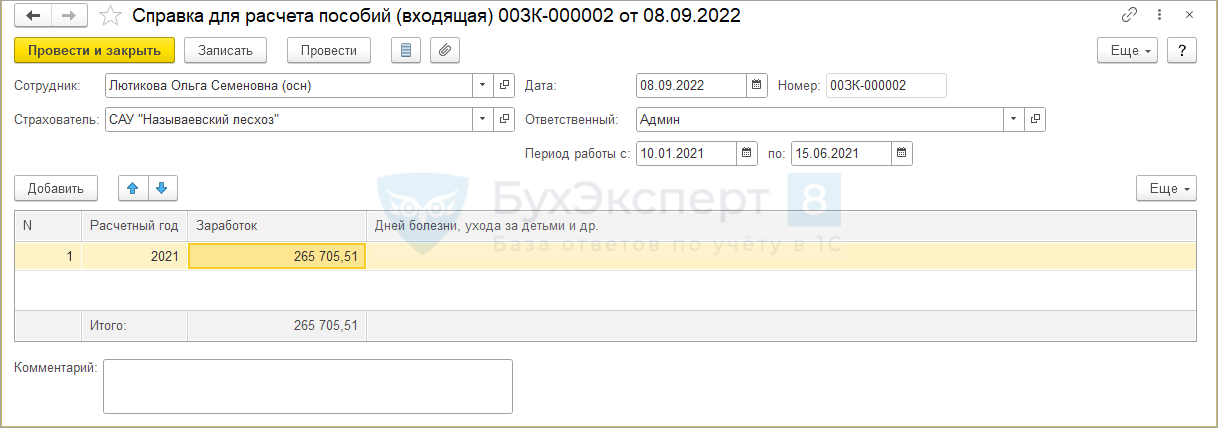

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

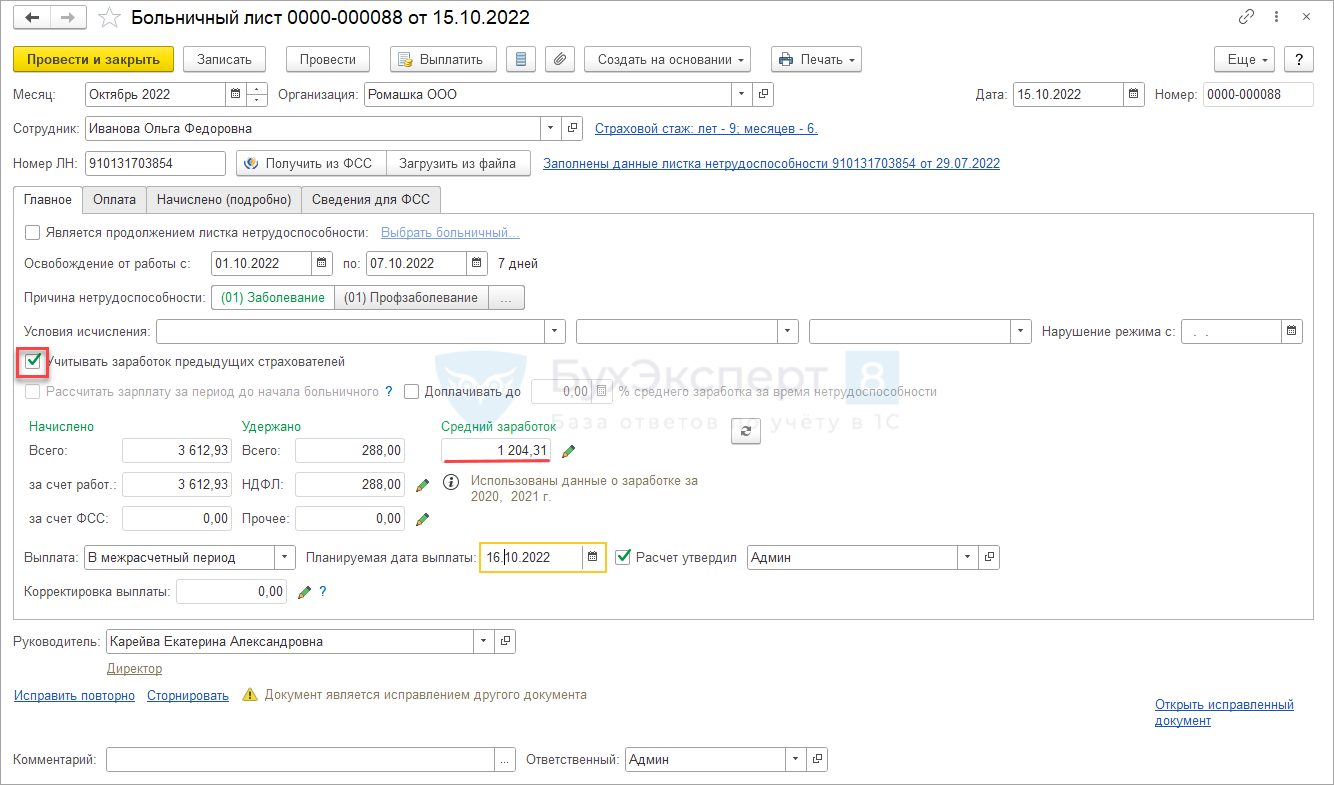

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

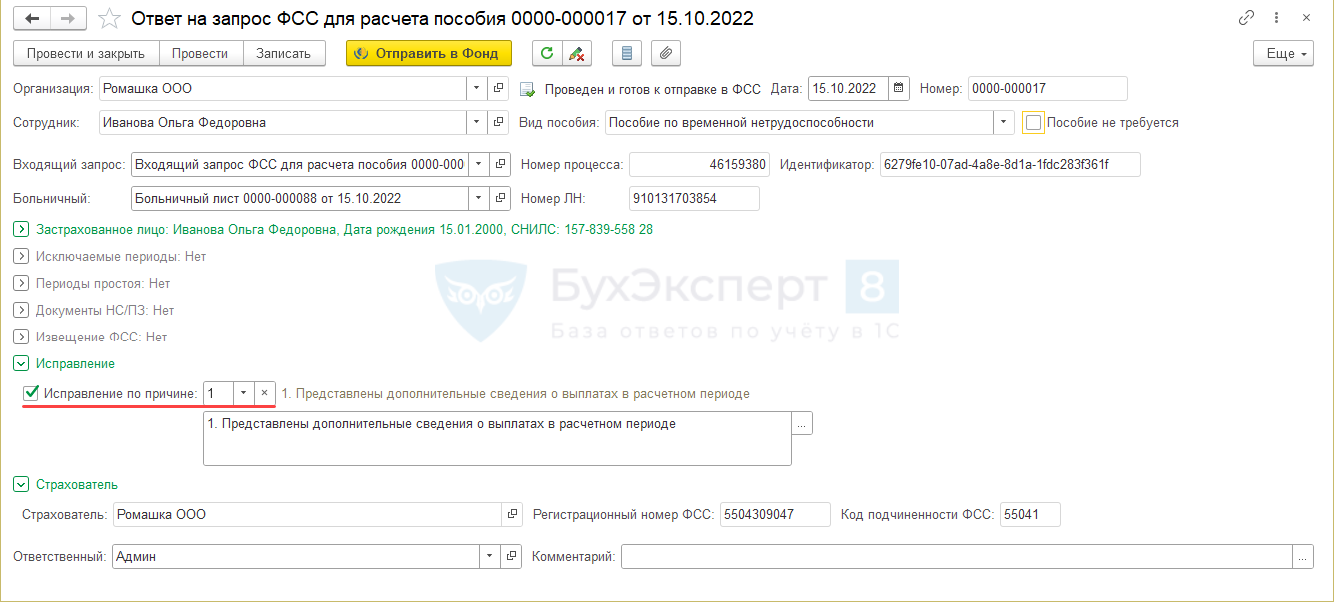

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

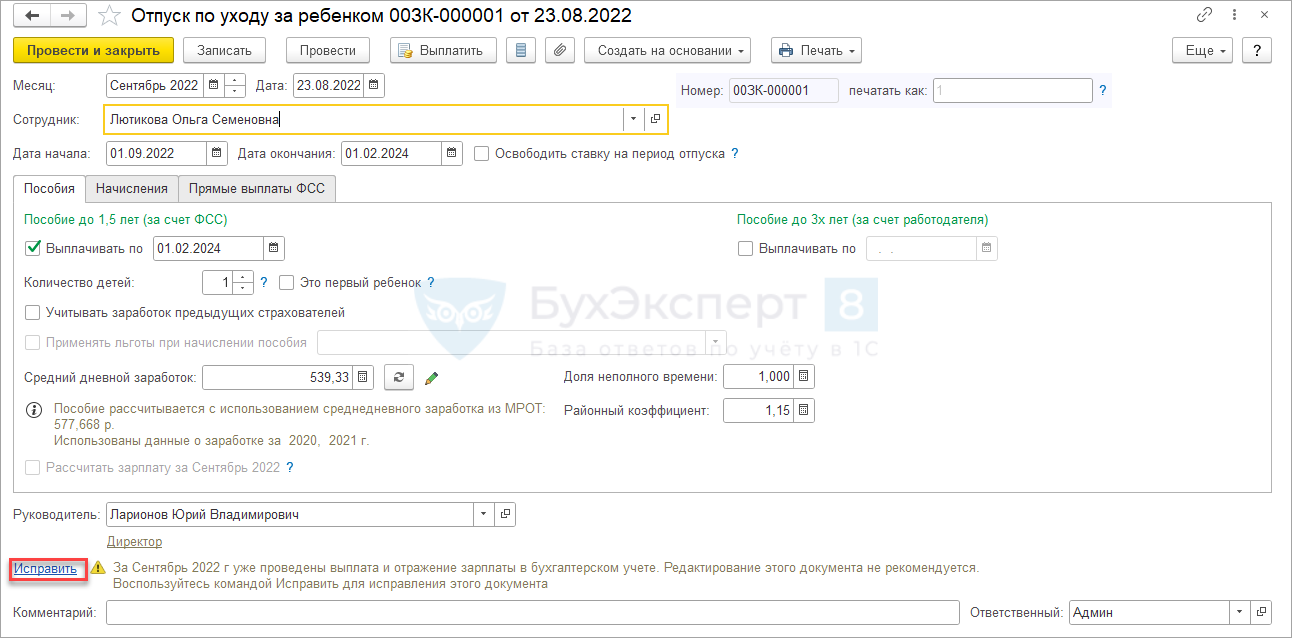

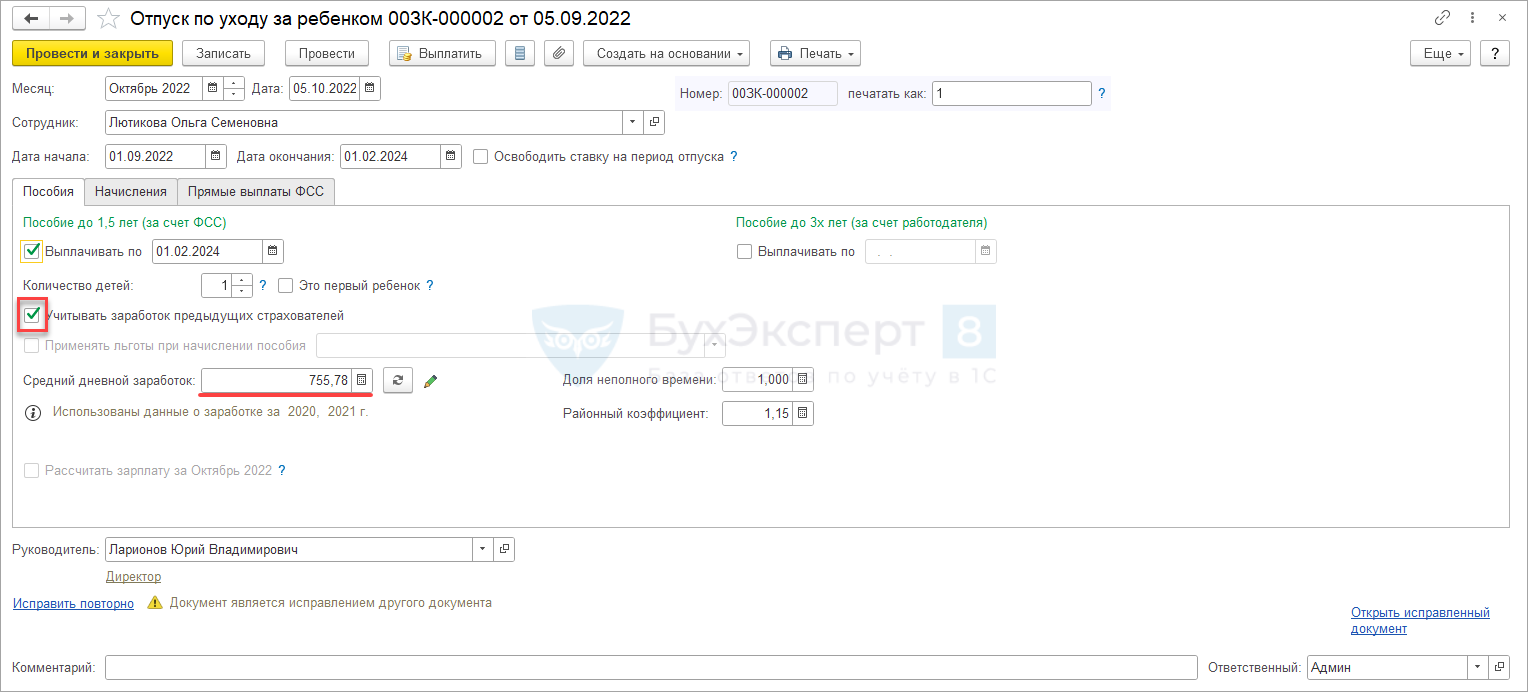

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

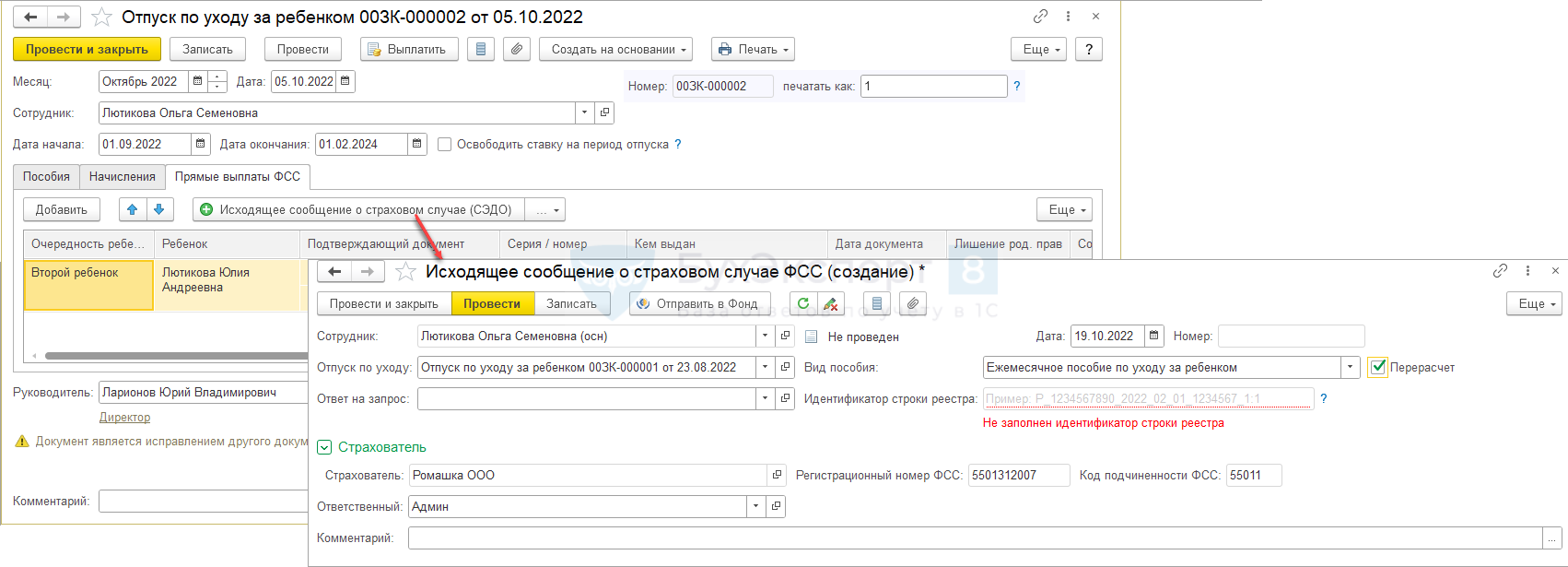

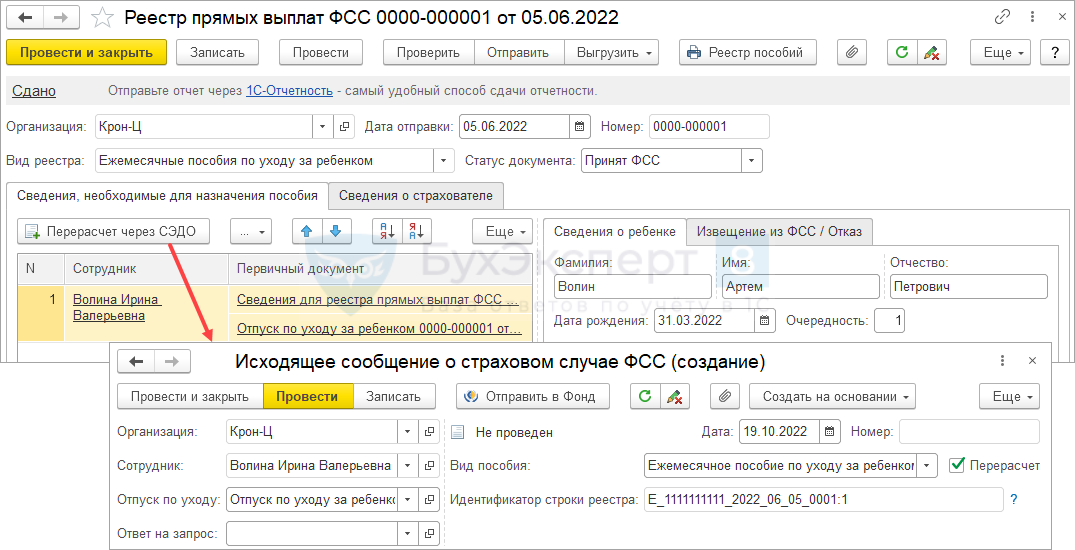

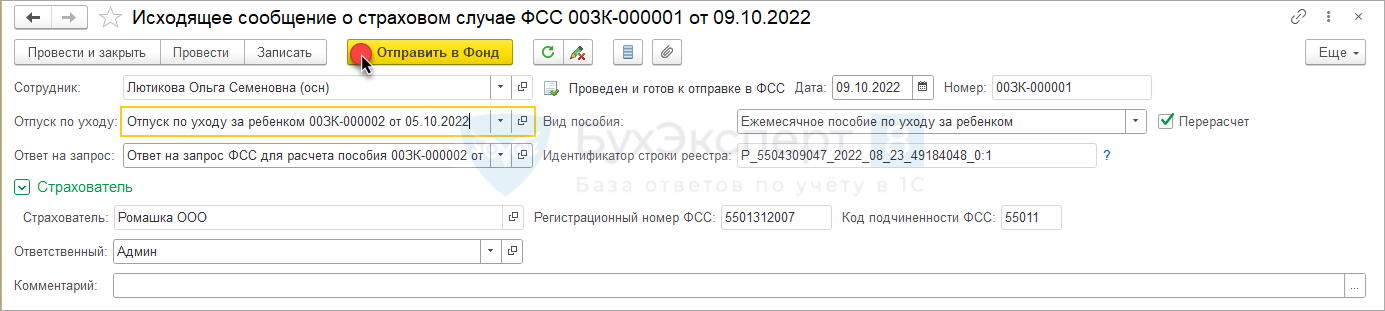

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

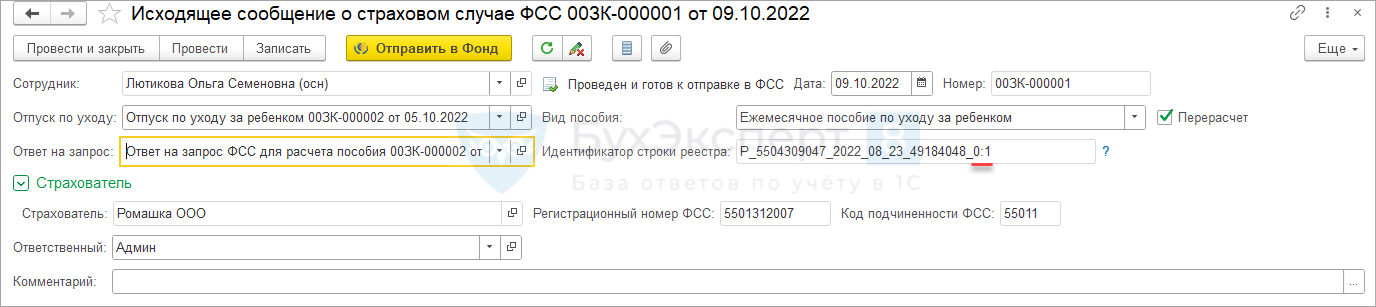

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

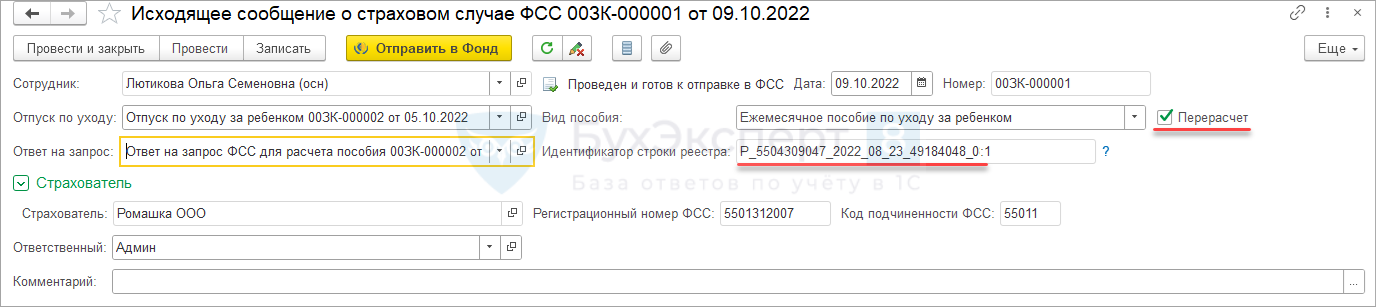

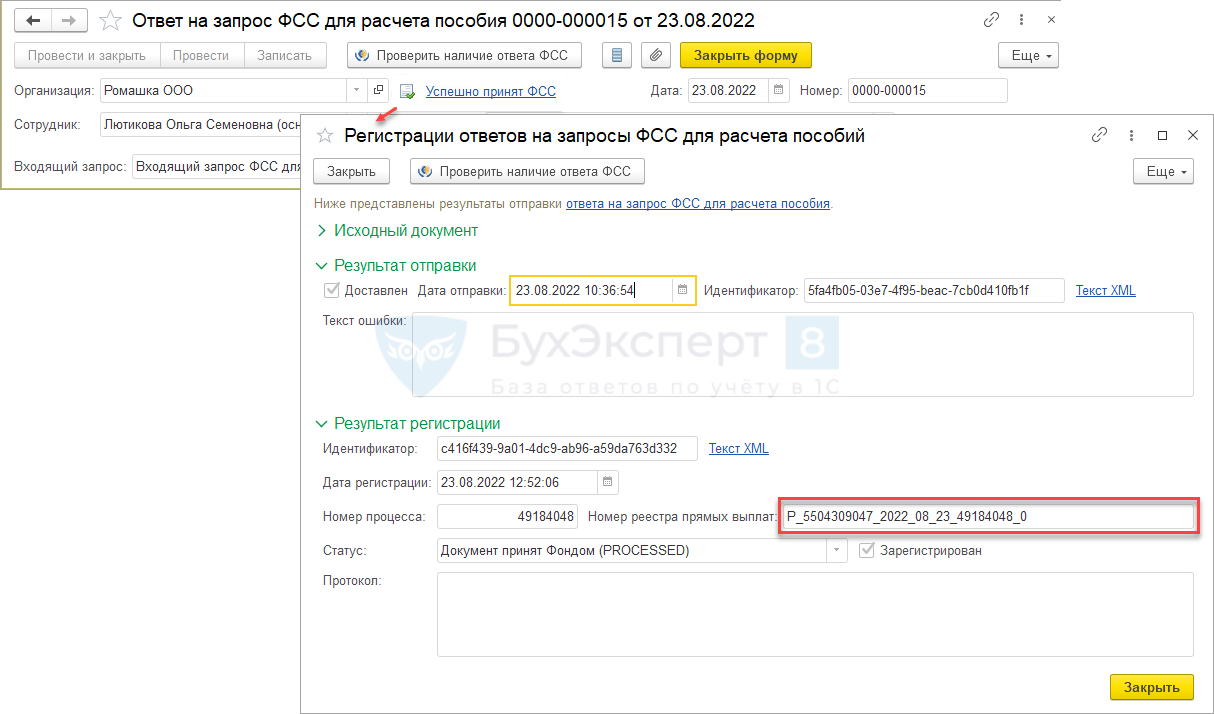

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС. Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Проведем документ и отправим в ФСС.

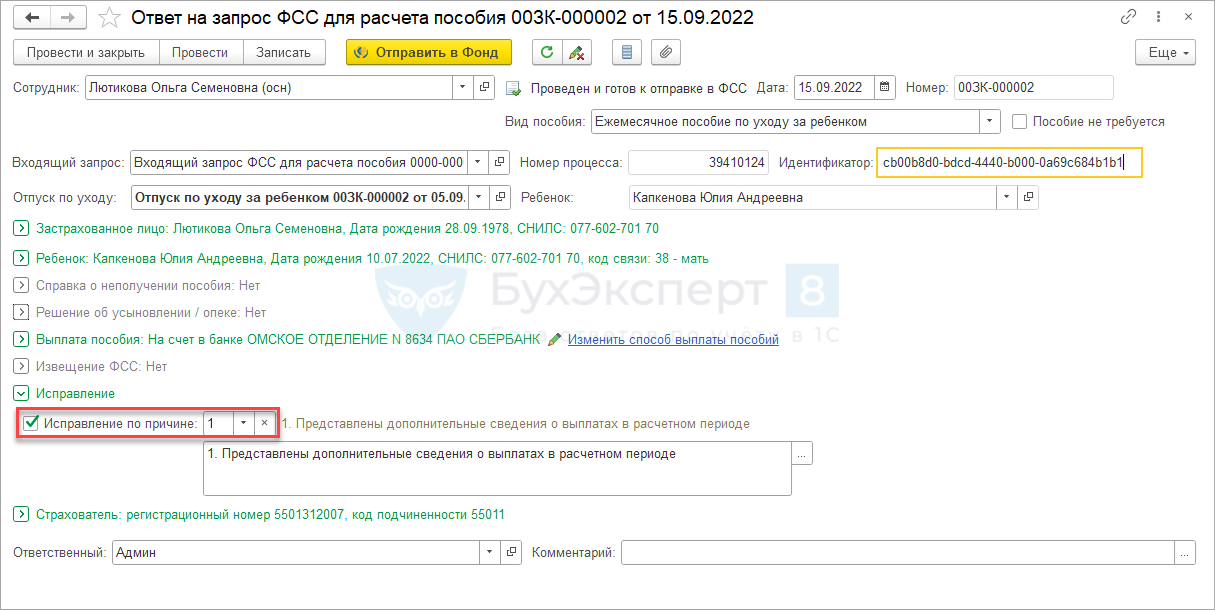

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(9 оценок, среднее: 3,78 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Ошиблись и переплатили по больничному? Ситуация не из приятных. Ведь чтобы взыскать с работника сумму излишне выплаченного ему пособия, нужно, чтобы переплата произошла в результате ошибки бухгалтера, которая является именно счетной. Что такое счетная ошибка, расскажем в статье.

Когда можно удержать переплату соцстраховского пособия

Когда можно удержать из зарплаты работника переплату пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, напомнил Роструд в письме от 10 октября 2019 г. № ПГ/25779-6-1. Это допустимо только в двух случаях, указанных в статье 15 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Первый случай, когда удержание возможно, — недобросовестные действия работника. Это ситуация, когда работник представил в бухгалтерию документы, нужные для расчета пособий, с заведомо неверными сведениями (к примеру, «липовый» больничный, справку о зарплате с завышенными данными, поддельные справки на детей и др.).

Поэтому бухгалтеру нужно проявлять бдительность в работе с финансовыми документами и проверять их подлинность до того, как делать расчеты и тем более – выплачивать деньги.

Второй случай — счетная ошибка бухгалтера.

Какая ошибка считается счетной

Со счетной ошибкой все далеко не так просто, как может показаться на первый взгляд. Дело в том, что определения счетной ошибки в законодательстве нет.

Разъяснения давал Роструд. Счетной считается арифметическая ошибка, допущенная при проведении подсчетов (письмо Роструда от 1 октября 2012 г. № 1286-6-1).

Такого же мнения придерживаются многочисленные суды.

Счетной следует считать только ошибку, допущенную в арифметических действиях.

Какая ошибка не считается счетной

Далеко не каждую ошибку в расчетах пособия можно признать счетной.

Например, дважды выплаченную сумму счетной ошибкой не признают (Определение ВС РФ от 20 января 2012 г. № 59-В11-17).

Техническая ошибка, допущенная даже из-за сбоя бухгалтерской программы, счетной не считается.

Суды, как правило, также не признают счетными такие ошибки:

- при расчете не учтена ранее выплаченная сумма;

- в расчете использованы неверные исходные данные — не тот тариф, коэффициент, количество дней;

- в бухгалтерскую программу заложен неверный алгоритм расчета и др.

Неправильное применение норм законодательства при расчете пособий счетной ошибкой тоже не является (см. письмо ФСС России от 30 ноября 2015 г. № 02-09-11/15-23247).

Как удерживать

Итак, если основания для удержания излишне выплаченных сумм пособия есть, с работника можно удержать максимум по 20 % от суммы пособия либо зарплаты в счет ранее излишне выплаченного пособия.

Ограничение для удержания переплаты пособия применяется к выплате после вычета НДФЛ.

Однако не возбраняется удерживать и больше, если работник даст на это письменное согласие. Это позволит быстрее погасить долг.

Но если работник увольняется, а пособие удержано не полностью, оставшуюся часть можно будет взыскать только в судебном порядке.

- Главная

- Правовые ресурсы

- Подборки материалов

- Счетная ошибка в пособии по беременности и родам

Счетная ошибка в пособии по беременности и родам

Подборка наиболее важных документов по запросу Счетная ошибка в пособии по беременности и родам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2021 год: Статья 14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу, что страхователь неверно при исчислении пособия по временной нетрудоспособности и пособия по беременности и родам работникам, работавшим на условиях неполного рабочего дня, исходил из среднего заработка без учета продолжительности рабочего времени, поэтому Фонд не принял к зачету расходы на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством. Суд признал отказ в зачете неправомерным, отметив, что в случае, если застрахованному лицу установлен режим неполного рабочего дня, средний дневной заработок определяется в таком же порядке, как и в случае, когда работнику установлен нормальный режим рабочего времени и работник работает полный рабочий день. В данном случае на момент наступления страхового случая средний заработок работников был ниже минимального размера оплаты труда, поэтому расчет пособия по временной нетрудоспособности и пособия по беременности и родам необходимо производить исходя из среднего заработка, равного МРОТ, без учета продолжительности рабочего времени.

Подборка судебных решений за 2020 год: Статья 15 «Сроки назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»«В соответствии с пунктом 9.1 Положения суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, могут быть с него взысканы в случаях и порядке, которые предусмотрены частью 4 статьи 15 Закона N 255-ФЗ, в случае счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).»

Статьи, комментарии, ответы на вопросы

Нормативные акты

Решение Верховного Суда РФ от 09.01.2008 N ГКПИ07-1372

<Об отказе в удовлетворении заявления о признании недействующими пункта 3 Постановления Правительства РФ от 15.06.2007 N 375 и пункта 4 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утв. Постановлением Правительства РФ от 15.06.2007 N 375>По своему содержанию пункт 4 Положения не устанавливает новых норм, определяющих условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, беременности и родам, а лишь разъясняет правило статьи 14 Федерального закона от 29 декабря 2006 г. N 255-ФЗ о включении в заработок для исчисления пособий выплат, предусмотренных системой оплаты труда. Выплаты, не относящиеся к оплате труда работника, не учитывались для расчета среднего заработка и по законодательству, действовавшему до 1 января 2007 г. (пункт 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства Российской Федерации от 11 апреля 2003 г. N 213, пункт 69 Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденного Постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6, в редакции от 15 апреля 1992 г., с изменениями от 2 марта 2006 г.).

<Письмо> ФСС РФ от 30.11.2015 N 02-09-11/15-23247

<По вопросу замены календарных лет (календарного года) в расчетном периоде при исчислении размера пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком>В соответствии с частью 4 статьи 15 Закона N 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

ФСС не умеет считать пособия: ошибаются и требуют вернуть деньги назад

В некоторых отделениях ФСС специалисты плохо знают законодательство о соцстраховании и не умеют считать пособие. С таким явлением столкнулась посетительница нашего форума – бизнес-леди.

В некоторых отделениях ФСС специалисты плохо знают законодательство о соцстраховании и не умеют считать пособие. С таким явлением столкнулась посетительница нашего форума – бизнес-леди. ФСС переплатил ей пособие, и теперь требует деньги обратно. А денег уже нет, женщина их потратила. Она же не виновата в том, что в ФСС не знают нормы законов.

Поясним, речь идет о пособии по беременности и родам для ИП, вступившего в добровольные правоотношения с ФСС.

Чтобы получить право на оплату больничных и декретных, индивидуальные предприниматели должны зарегистрироваться в ФСС как добровольцы и оплатить страховой взнос.

ИП регистрируется в ФСС, до конца года уплачивает взнос и на следующий год приобретает право на пособия, то есть по принципу «утром деньги, вечером стулья».

Так, в целях приобретения права на получение страхового обеспечения в 2020 году, лицам, добровольно вступившим в правоотношения по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством, необходимо до 31 декабря 2019 года уплатить страховые взносы в размере 3925 руб. 44 коп.

Средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ, установленному на день наступления страхового случая.

Средний дневной заработок для исчисления пособий определяется путем деления МРОТ, установленного на день наступления страхового случая, на число календарных дней каждого календарного месяца, на которые приходится страховой случай.

Пример расчета пособия вы можете найти в нашем материале «Больничный для ИП: как оформить и получить по нему деньги».

Наша читательница проживает в районе Крайнего Севера и сотрудники ФСС, выплачивая ей пособие полгода назад, начислили на него районный коэффициент 15 %.

Однако нормами Постановления Правительства №375 от 15.06.2007 такой расчет не предусмотрен. Все ИП уплачивают одинаковые взносы, и пособие получают одинаковое, независимо от региона проживания. Просто сотрудники ФСС почему-то об этом не знали, а когда узнали, стали требовать деньги назад.

В ФСС по какой-то ошибке (не уточняют в претензии) насчитали и оплатили 5 месяцев назад больничный по БиР ИП с переплатой. Требуют вернуть добровольно ссылаясь на статью про счетную ошибку ФЗ-255 ст 15 п 4, но грозят при этом судом. Исходя из логики, они применили районный коэффициен 1.5 в расчете, что является ошибкой связанной с незнанием законодательства, а не счетной. Имею право не возвращать.

Возник в свою очередь вопрос, а так ли они и не правы в своих расчетах, которые якобы ошибочны?— shurochka_krd

Напомним, суммы пособий, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

В случае нашей читательницы недобросовестности с ее стороны не было и ошибку ФСС вряд ли можно назвать счетной, хотя именно это они и будут утверждать, если обратятся в суд.

Обсуждение этого вопроса проходит в теме форума «Районный коэффициент и больничный ИП».

Актуально на: 16 января 2018 г.

0

При расчете заработной платы и иных выплат работнику, в т.ч. пособий, могут быть допущены счетные ошибки. Счетной считается ошибка, которая возникла при проведении арифметических подсчетов (Письмо Роструда от 01.10.2012 № 1286-6-1, Определение Верховного Суда от 20.01.2012 № 59-В11-17). Признание ошибки счетной важно с точки зрения последующих действий работодателя. Ведь недоплаченные суммы работнику придется выдать в результате любого рода ошибки. А вот излишне выплаченные средства удержать у работника удастся только в том случае, если ошибка будет признана счетной (ст. 137 ТК РФ). Подробнее о счетных ошибках при начислении заработной платы мы рассказывали в нашей консультации.

Учитывая, что сумма, которая не была выдана в результате счетной ошибки или была излишне перечислена работнику в результате такой ошибки, должна быть перечислена работнику или удержана соответственно, факт обнаружения такой ошибки необходимо подтвердить документально. Так, может быть составлен акт об обнаружении счетной ошибки, образец которого приведем ниже.

Форма акта об обнаружении счетной ошибки

Законодательство не предусматривает обязательной формы акта об обнаружении счетной ошибки. Поэтому то, как оформить возникновение счетной ошибки, организация определяет для себя самостоятельно.

В акте необходимо указать сущность счетной ошибки, ее величину и действия, которые необходимо предпринять для исправления допущенной ошибки. Акт может быть составлен лицом, ответственным за расчет сумм, или лицом, обнаружившим ошибку. Акт утверждается руководителем организации. С составленным актом необходимо ознакомить работника под роспись.

Приведем примерный

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

акта об обнаружении счетной ошибки при расчете пособия.

Образец заполнения такого акта на условных данных покажем ниже.

Также читайте:

- Проверяем расчет детских пособий

- Счетная ошибка при начислении заработной платы

-

Работник вернул излишне выплаченное пособие: что делать с НДФЛ и взносами