Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Способы досрочного погашения кредита в Тинькофф Банке

На данный момент досрочное погашение кредита Тинькофф может происходить тремя способами:

-

Способы досрочного погашения кредита в Тинькофф Банке

-

Виды досрочного погашения

-

Частичное погашение

-

По телефону

-

Через интернет

-

Полное погашение кредита Тинькофф

-

Погашение долга по кредитной карте

- перевод денег с карты (любой кредитки или дебетовки, не только Тинькофф);

- внесение денежных средств наличными в любом банкомате Тинькофф или через партнеров;

- безналичный банковский перевод – деньги переводятся с банковского счета на банковский счет Тинькофф.

В Тинькофф досрочное погашение осуществляется представленными способами. Важным условием здесь выступает обязательное предупреждение сотрудников кредитной компании о зачислении суммы большей, чем указанной в договоре.

Виды досрочного погашения

Досрочное погашение кредита – это внесение суммы для покрытия тела кредита или начисленных процентов. Когда клиент заключает договор на предоставление ему займа, сотрудники банка рассчитывают сумму ежемесячного платежа с обозначением тела и процентов: какая часть денег уйдет на зачисление основного долга, а какая на начисленные проценты. Если заплатить больше положенного, «излишек» уйдет на погашение тела кредита в счет последующих платежей.

Досрочное погашение кредита в Тинькофф банке возможно двумя способами – частично или полностью. Каждый из них имеет свои особенности.

Частичное погашение

Частичное досрочное погашение потребительского кредита в Тинькофф уменьшает основной долг, отчего уменьшаются ежемесячные платежи или сокращается срок погашения. Изменения в сумме платежей или сроке возврата долга зависят от особенностей и условий кредитного договора. Несмотря на представленный фактор, погашение кредита происходит быстрее, а сумма выплаченных за все время процентов заметно уменьшается.

О своем намерении необходимо сообщить сотрудникам банка – по телефону или через мобильное приложение.

По телефону

Можно позвонить по единым номерам 8-800-755-10-10 или 8-800-555-77-78. Во время разговора с оператором достаточно назвать свои данные, номер кредитного договора и сумму для зачисления на счет. Она уже должна быть на кредитном счете. Если предварительного не оповестить сотрудников банка о намерении частичного погашения, в день оплаты будет списана только сумма ежемесячного платежа.

Через интернет

Можно самостоятельно указать нужную сумму для зачисления на счет. Для этого необходимо зайти на сайте на свою личную страницу – авторизоваться путем ввода номера кредитного договора. Откроется полный график платежей и суммы основного долга. Вверху страницы справа есть кнопка «погасить досрочно».

Если сумма погашается частично, значит, вводят то значение, которое нужно зачислить на кредитный счет. Для подтверждения нажать кнопку «погасить». Как только платеж будет проведен, на странице сайта можно будет ознакомиться с новым графиком платежей.

Во всех случаях важным условием выступает обязательное наличие указанной суммы на счете списания. Если ее нет к назначенному дню платежа, процедура не состоится.

Полное погашение кредита Тинькофф

Полностью погасить кредит в Тинькофф Банке можно представленными выше способами, но с небольшими отличиями в процедуре. В зависимости от ситуации можно выделить следующие моменты:

- По телефону. Если оповещение сотрудников происходит по телефону, оператору нужно назвать всю сумму списания до рубля-копейки. При наличии задолженности в 20-30 копеек кредит будет считаться непогашенным, отчего в следующий платеж ждет оплаты. Если ее нет, велика вероятность начисления штрафа.

- Самостоятельно через интернет. Здесь также можно предварительно ознакомиться с суммой для полного погашения кредита и ввести средства на баланс по вышеуказанной схеме. В день списания денег можно вновь зайти на сайт и удостовериться в отсутствии задолженности.

При любых обстоятельствах досрочное погашение кредита в Тинькофф Банке требует обязательное обращение к сотрудникам учреждения с целью уточнить отсутствие задолженности по договору. Лучше запросить письменное подтверждение, чтобы в дальнейшем не столкнуться с неприятностями.

Погашение долга по кредитной карте

Процедура досрочного погашения задолженности по кредитной карте отличается. Но здесь полный расчет происходит проще – достаточно класть суммы на счет кредитки до полного покрытия основного долга. В день списания со счета автоматически забираются все денежные средства, которые там есть. Обращаться дополнительно к сотрудникам нет необходимости.

Но и после полного погашения суммы кредитная карта остается активной. Ею можно пользоваться вновь с условиями «обнуления» схемы начисления процентов (начинает действовать льготный период в соответствии с договором).

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Досрочное погашение кредита в Тинькофф Банке, как правило, поощряется. Это улучшает кредитную историю клиента, отчего последующие займы получить будет гораздо проще.

Комментарии: 26

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос - стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет.

На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Если погасить кредит досрочно, будет ли перерасчет процентов?

Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- 3 причины, почему не стоит досрочно погашать кредит в период высоких ставок по вкладам?

- Досрочное погашение кредита в Альфа банке.

- Досрочное погашение в Хоум Кредит банке. Порядок и условия

- Досрочное погашение в Совкомбанке. Порядок и условия погашения

- Досрочное погашение в ОТП банке. Процедура погашения и типы.

- Досрочное погашение в Уральском банке Реконструкции и Развития. Порядок и условия

- Досрочное погашение в Русский стандарт — как сделать?

- Досрочное погашение в банке Траст.

- Досрочное погашение в Райффайзенбанке. Условия и порядок

- Досрочное погашение кредита в Сбербанке. Формулы и пример расчета.

- Досрочное погашение в СКБ банке. Условия и порядок погашения

- Досрочное погашение в Кредит Европа банке

- Досрочное погашение кредита в ВТБ: условия и порядок погашения

- Досрочное погашение кредита в Газпромбанке

- Досрочное погашение в Московском кредитном банке(МКБ)

- Досрочное погашение кредита в Почта банке. Условия и порядок погашения

- Досрочное погашение в банке Росгосстрах

- Досрочное погашение кредита в Россельхозбанке. Процедура и порядок погашения

- Досрочное погашение автокредита в банке ВТБ

- Досрочное погашение кредита в банке Пойдём!

- Досрочное погашение в банке Восточный экспресс

- Досрочное погашение в МТС банке. Процедура и особенности

- 3 секрета, как отказаться от страховки по кредиту

Добрый день! Пользовалась услугой рассрочки! Мне предложили онлайн обучение. Я оформила рассрочку от Тинькофф на выгодных условиях. Процентов совершенно ни каких. Прошла неделя…

Читать полностью

03.12.2022

Банк хороший , есть бонусная система и очень хороший банк , есть еще акции , вообщем очень все удобно

можно оформить даже кредитную карту …

Читать полностью

12.11.2022

Подобрали выгодные условия кредитования, теперь с новым телефоном жить стало намного проще, благодаря банку Тинькофф. Кэшбек — это лучшее, что можно было создать, довольно…

Читать полностью

30.09.2022

Получила потребительский кредит , в максимально быстрые сроки. Благодарю представителя, прибыл со средствами защиты, соблюдал дистанцию, доставил документы в срок, рассказал про…

Читать полностью

19.01.2021

Хочу поделиься своим опытом взаимодействия с банком Тинькофф , я давно слышала о данном банке,но все никак не решалась воспользоваться его услугами. Летом я оформляла рассрочку…

Читать полностью

15.01.2021

Мне было очень приятно работать с этим банком.Если возникали какие либо вопросы,очень легко можно дозвониться по горячей линии,операторы оперативно ,профессионально отвечают на…

Читать полностью

30.01.2019

Оформление кредита — один из самых популярных и распространенных способов достижения поставленной цели, например: покупки автомобиля, ремонта дома или поездки за границу. Но нужно быть предельно внимательным — следует сопоставить свои финансовые возможности с ежемесячной оплатой. Невыполнение обязательств, прописанных в кредитном договоре, приведет к начислению пени. В результате долг перед банковским учреждением серьезно возрастет. Чтобы избежать этого, рекомендуется предварительно рассчитать переплату, ставку, ежемесячный платеж с помощью специального онлайн калькулятора.

О банке

«Тинькофф» — коммерческий банк, который не имеет розничных отделений. Полностью сфокусирован на дистанционном обслуживании, что позволяет получить необходимую услугу без очереди. Штаб-квартира находится в Москве. Год основания — 2006 г. Мобильный банк для смартфонов был представлен в 2011 г. Первый собственный банкомат организация открыла в 2017 г. — до этого времени использовались банкоматы партнеров. В декабре было выпушено приложение, которое должно стать персональным помощником в различных сферах.

Компания оказывает услуги как частным лицам, так и представителям бизнеса. Имеется собственный биржевой брокер, позволяющий приобретать акции ведущих российских и мировых компаний в один клик. С помощью лайфстайл-сервисов можно легко и удобно решить любые околофинансовые задачи, а также получить дополнительный кэшбек. Клиентами финансовой организации стали 10 млн. человек из разных регионов страны. Примерно 70% сотрудников штаб-квартиры — это IT-специалисты. Почти во всех процессах используются искусственный интеллект и машинное обучение. Все обращения в банк обрабатываются ИИ.

Как рассчитать выплаты?

Калькулятор кредита — инструмент, который позволит найти подходящий вариант как по сроку, так и по сумме. Результат при этом отображается сразу в правой части экрана. Если он вас устроит, вы можете рассчитать вероятность одобрения или сразу подать заявку. Чтобы произвести расчет кредита при помощи этого инструмента, укажите для начала тип продукта:

- нецелевой под залог недвижимости;

- нецелевой под залог автомобиля;

- наличными на любые цели;

- для покупки автомобиля;

- рефинансирование.

Выбрав программу, уточните желаемую сумму и срок. Обработав входные данные, кредитный калькулятор отобразит ставку, платеж, переплату и общую выплату. После этого вы можете просмотреть и сохранить график платежей, который расписан максимально подробно. В нем помесячно указано, сколько ушло на погашение основного долга, а сколько — на проценты.

Что такое Банки.ру и в чем его особенности?

Наш сайт — это крупный ресурс, посвященный банковскому, страховому и инвестиционному рынкам России. Ежемесячная аудитория сайта превышает 8 миллионов уникальных пользователей. Каждый месяц они оставляют более 100 тысяч заявок для получения кредитов (ипотечных и потребительских), полисов страхования, дебетовых и кредитных карт и прочих продуктов. Также у нас вы найдете акции и облигации, причем не только российских, но и зарубежных компаний. Котировки по ним регулярно обновляются.

На Банки.ру оперативно публикуется достоверная и подробная информация о финансовом рынке, отставках, назначениях, сделках и других важных событиях, влияющих на экономику РФ. Также мы регулярно готовим информационные и аналитические статьи, которые интересно почитать. На «Банки-ТВ» выходят журналистские расследования, интервью с известными персонами, комментарии и мнения экспертов в формате видео. Задать вопросы, изучить опыт других пользователей и найти вакансии банковских учреждений можно на нашем форуме.

Содержание:

- Вступление.

- Ошибки при расчете досрочных платежей.

- Накопление денег для погашения кредита.

- Досрочные платежи в любой день.

- Игнорирование условий кредитного договора.

- Отсутствие резервного фонда.

- Заключение.

Досрочное погашение подразумевает под собой преждевременный возврат кредита за счет ежемесячных платежей сверх установленной нормы или выполнения обязательств путем внесения одной крупной выплаты. Согласно статьям 809 и 810 Гражданского кодекса, кредиторам запрещено накладывать штрафы или устанавливать комиссии за преждевременную выплату займов. Тем не менее заемщики по неосторожности рискуют столкнуться с неприятностями и ошибками при погашении задолженности раньше установленного срока.

Механизм экономии при досрочном выполнении кредитных обязательств следующий:

- Проценты рассчитываются с учетом актуальной суммы задолженности.

- Преждевременное погашение уменьшает остаток долга по договору займа.

- За счет снижения задолженности сокращается сумма начисленных процентов.

Во избежание непредвиденных расходов необходимо разобраться, какие ошибки при погашении кредита раньше срока дорого обойдутся невнимательным заемщикам. Для этого следует ознакомиться со списком ключевых вещей, которые необходимо знать о досрочном возврате кредита.

Неправильный расчет платежей

Ошибка №1

Решив полностью закрыть взятый в банке кредит, можно попасть в неловкую ситуацию, когда внесенной суммы недостаточно для погашения. По стечению обстоятельств или вследствие невнимательности заемщик может ошибочно внести средства, которых не хватит для полного погашения актуального остатка задолженности.

При расчете суммы досрочного платежа нужно учитывать:

- Размер процентных ставок.

- Остаток задолженности.

- Выплаченные ранее суммы.

- Начисленные штрафы и комиссии.

Если внесен недостаточный для закрытия долга платеж, кредитор продолжит начислять проценты, списывая ежемесячную плату за пользование предоставленными взаймы средствами. Все сводится к тому, что банк требует оплатить просрочку, о которой клиент даже не в курсе. Эта ситуация крайне неприятная, поэтому необходимо уточнить необходимую для погашения сумму.

Способы получения информации об остатке задолженности:

- Консультация сотрудника кредитной организации в офисе или по телефону горячей линии.

- Официальный ответ банка на запрос клиента в виде справки или электронного документа.

- Выписка с банковского счета, которую можно получить в банкомате или системе онлайн-банкинга.

Важно! После полного погашения задолженности следует взять справку о закрытии кредита, чтобы обезопасить себя от внезапных претензий со стороны банка. Документ выдается в офисе финансового учреждения по запросу клиента.

от 4.4%

до 7000000 р.

до 60 мес.

от 4.5%

до 6000000 р.

до 84 мес.

от 7.9%

до 2000000 р.

до 36 мес.

Накопление средств для погашения кредита

Ошибка №2

Используемая в потребительском кредитовании система аннуитетных платежей предполагает погашение равными выплатами, включающими проценты и сумму займа, разделенную на количество взносов. Заемщики часто стараются накопить средства, чтобы сразу оплатить внушительную часть задолженности. Такой подход ошибочен, так как экономия окажется незначительной.

Аннуитетные платежи имеют следующие особенности:

- Проценты в начале погашения кредита выше, а сумма основного долга ниже.

- К окончанию срока действия договора процентные начисления повышаются.

Таким образом, аннуитетный платеж всегда одинаков, но со временем соотношение процентов к основной сумме задолженности меняется в стороны увеличения. В итоге чем продолжительнее срок погашения, тем больше начисляется процентов. Не нужно ждать, пока накопится достаточно большая сумма, чтобы в одночасье погасить кредит.

Внесение досрочных платежей в любой день

Ошибка №3

В отношении некоторых банков не действует правило о том, что чем выше внесенная сумма, тем больше удастся сэкономить на процентах. Каждым кредитором разрабатывается индивидуальная методика обработки выплат в счет преждевременного погашения задолженности.

Существует два основных варианта учета преждевременных выплат:

- Сумма досрочного платежа списывается в дату ближайшего погашения.

- Деньги зачисляются непосредственно в момент внесения на счет кредитора.

В первом случае досрочное погашение происходит с учетом намеченной суммы регулярного платежа. Таким образом, опережение графика выплат позволяет экономить. Во втором случае принцип обработки выплат сложнее, а ситуация складывается не в пользу клиента. Банк рассчитывает проценты на момент внесения досрочного платежа. В результате погашение происходит по факту использования заемных средств, а с момента преждевременной выплаты и до установленной даты регулярного взноса действует новый расчетный период.

Таким образом, по второй схеме из досрочной выплаты сначала списываются проценты, а затем остаток задолженности. Вложенная сумма не приносит ощутимую выгоду, ведь ожидаемого уменьшения долга не происходит или экономия оказывается совершенно незначительной.

Отказ от изучения условий договора

Ошибка №4

Прежде чем подписывать какие-либо документы, предполагающие получение кредитных обязательств, необходимо их тщательно изучить. Клиент, который не разбираться в условиях частичного досрочного погашения, скорее всего, столкнется с дополнительными расходами. Банки надеются на то, что заемщики не попытаются погасить кредит досрочно, но условия преждевременного выполнения обязательств все равно прорабатывают в договоре.

Существует две схемы частичного погашения задолженности:

- С уменьшением размера ежемесячного платежа.

- С сокращением срока кредитования.

Первый вариант полезен тем, что с его помощью снижается регулярная платежная нагрузка на заемщика. Второй помогает раньше выполнить кредитные обязательства, позволяя получить неоспоримую выгоду в долгосрочной перспективе.

Важно! Согласно закону «О потребительском кредите» клиент обязан заблаговременно уведомить финансовое учреждение о желании досрочно погасить задолженность. Если заключен договор нецелевого кредитования, проинформировать кредитора нужно в течение двух недель, а по целевой ссуде – на протяжении 30 дней.

Отсутствие финансовой подушки безопасности

Ошибка №5

Заемщику следует трезво оценивать свои финансовые возможности. Если принято решение частично погасить кредит, следует учитывать, что в будущем внезапно могут возникнуть непредвиденные обстоятельства, из-за которых образуются трудности при внесении ежемесячных платежей по кредиту.

Чтобы избежать форс-мажорных ситуаций, вызванных ошибками при досрочном выполнении обязательств, желательно иметь резервный капитал. Самые разные обстоятельства способны спровоцировать проблемы с погашением займа. Речь идет об увольнении с работы, внезапной болезни или сокращении дохода. Неожиданные финансовые проблемы не предполагают освобождение от выплат по кредиту.

При несвоевременном внесении платежей банки начисляют пени и штрафы. В итоге никакой пользы от выполненного ранее частичного погашение не будет. Помимо оставшегося долга придется выплатить штрафы. Имея финансовую подушку безопасности заемщик получит возможность продолжить погашение по графику.

Важно! Финансовую защиту на случай форс-мажорных ситуаций можно обеспечить с помощью страховки. Оформленный на этапе получения кредита полис позволит досрочно погасить кредит при наступлении страхового случая.

Выводы

Досрочное погашение кредита – правильное решение, позволяющее заемщику избавиться от задолженности с минимальными переплатами. Однако при выборе такого метода возвращения займа клиенты совершают ошибки, которые провоцируют непредвиденные расходы.

Прежде чем досрочно погашать кредит, необходимо убедиться в целесообразности подобного решения. Рекомендуется проконсультироваться у сотрудников банка. Внимательно изучив условия досрочного выполнения обязательств, удастся правильно рассчитать необходимую сумму и комфортную дату для совершения платежа.

Во избежание ошибок необходимо:

- Узнать доступные способы, позволяющие закрыть договор раньше срока.

- Уведомить кредитора о решении преждевременно выполнить обязательства.

- Сохранить квитанции и чеки, доказывающие факт внесения платежей.

- Поинтересоваться возможностью возврата части страховой премии.

Некоторые заемщики предпочитают просто оплачивать кредит вовремя. Тем не менее отказ от досрочного выполнения обязательств провоцирует значительную переплату. Проценты начисляются только на остаток кредита.

Это означает, что при уменьшении основного долга снижаются и сопутствующие платежи.

от 4.4%

до 7000000 р.

до 60 мес.

от 4.5%

до 6000000 р.

до 84 мес.

от 7.9%

до 2000000 р.

до 36 мес.

Тинькофф — один из самых популярных в России банков. Компания занимается выпуском пластиковых и электронных банковских карт, а также выдает кредиты и микрокредиты на разные цели. Погасить займ при желании можно досрочно, так как кредитные условия, в большинстве случаев, отличаются гибкостью.

Можно ли закрыть кредит раньше срока

Досрочное погашение кредита Тинькофф возможно, но есть некоторые нюансы, которые нужно учитывать сразу на этапе заключения кредитного договора.

Важно понимать, что существует два варианта развития событий:

- полное погашение кредита;

- частично-досрочная выплата.

Согласно нормам законодательства РФ, сегодня любой кредит можно погашать досрочно. Банк Tinkoff лояльно относится к этому и предоставляет максимум удобных инструментов для своих клиентов.

В первом случае важно уведомить банк о своем желании закрыть кредит, а затем положить необходимую сумму.

Во втором варианте есть несколько нюансов. В первую очередь, необходимо знать, что преждевременная выплата части долга не освобождает от ежемесячного платежа. Например, если по графику 5 марта нужно внести 12 000 рублей, то именно в этот день на счету должна оказаться требуемая сумма. И то что, например, 3 марта клиент закрыл долг на сумму 30 000 рублей на это никак не влияет.

Второй важный момент в том, что частично-досрочное погашение влияет на обязательства по кредиту. Здесь банк оставляет возможность человеку выбрать: снизить срок или сумму ежемесячных платежей.

Далее о способах и условиях немного подробнее.

Что такое частично-досрочное погашение кредита

Далеко не все клиенты знают, как осуществить досрочное погашение кредита в Тинькофф банке. Сделать это совсем несложно, главное — иметь на руках кредитный договор, который был заключен ранее.

Термин «частично-досрочное погашение» используется в банковской сфере постоянно, но далеко не все люди, пользующиеся услугами банков, понимают его значение.

Если объяснять простыми словами, данный термин означает следующее: полностью выплатить задолженность по кредиту можно гораздо раньше, чем это положено по графику в соответствии с кредитным договором. Но для этого каждый месяц необходимо вносить не ту сумму, которая установлена в качестве регулярного платежа, а сумму, которая будет больше нее. Соответственно, с каждым лишним выплаченным рублем сокращается сумма задолженности перед банком.

Любой человек, берущий кредит, должен знать ряд простых правил:

- при взятии денег в долг составляется кредитный договор;

- в договоре прописывается график платежей (как правило, он представлен в виде таблицы для удобной визуализации);

- в соответствии со стандартным графиком, плательщик кредита ежемесячно вносит на расчетный счет банка-кредитора определенную сумму.

Стандартный срок внесения платежей по кредиту составляет один раз в месяц. Такой подход используют практически все финансовые учереждения.

Месяц — это стандартный расчетный период. Для того, чтобы погасить долг досрочно, за один расчетный период нужно сделать не один, а несколько платежей. При этом сроки внесения очередных регулярных платежей остаются неизменными.

Какие условия по частично-досрочному погашению

Условия частично-досрочной выплаты долга проще объяснить, опираясь на стандартный пример из банковской практики.

Александр А. взял кредит на покупку смартфона, воспользовавшись услугами банка Тинькофф. В договоре написано, что Александр может погасить свой долг досрочно.

Мужчина взял кредит на год. Первые два месяца он регулярно вносил платежи по 10000 рублей. Потом он неожиданно получил наследство умершей бабушки. Финансовое положение Александра улучшилось, и он решил рассмотреть возможность частично-досрочного погашения займа.

У Александра была подключена услуга автоматического платежа по кредиту 20 числа каждого месяца.

- 19 февраля он внес 90 000 рублей в счет досрочного погашения долга. Деньги были списаны с карты и зачислены на счет банка Тинькофф.

- 20 февраля произошел очередной автоплатеж, с карты, как обычно. списалось 10 000 рублей в счет регулярного платежа.

- Теперь Александр ничего не должен банку и может при необходимость взять новый займ.

Следует отметить, что клиент банка самостоятельно выбирает, какой параметр, указанный в кредитном договоре, следует уменьшить при частично-досрочном погашении: срок кредита или сумму ежемесячной выплаты.

Как погасить кредит наличными досрочно

Существует несколько вариантов досрочного погашения займа с использованием наличных денег. Для этого можно, в частности, воспользоваться специальным мобильным приложением, которое банк Тинькофф разработал для своих клиентов. Загрузить приложение можно через Гугл плей или другие сервисы установки программного обеспечения.

После этого необходимо зарегистрироваться, для этого нужно ввести свой номер карты Тинькофф и паспортные данные. Система выдаст логин и пароль для входа в систему.

Последовательность действий будет следующей:

- Зайти в приложение Тинькофф под своим логином и паролем.

- Выбрать опцию «Кредит наличными».

- Найти пункт «Погасить».

- Выбрать «Погасить частично».

Если нет мобильного приложения, можно зайти в свой личный кабинет на официальном сайте банка, для этого тоже понадобятся номер карты, логин и пароль, а также мобильный телефон (на него приходят смс с верификацией действий пользователя).

В личном кабинете необходимо выбрать раздел «Кредит наличными». Когда это раздел откроется, слева появится панель со счетами. Там нужно выбрать вкладку «Действия». Откроется всплывающее окно, в котором нужно будет выбрать пункт «Погашение кредита», а далее — «Частичное погашение».

После того, как досрочное погашение было выполнено, необходимо убедиться, что деньги были получены банком. Для гарантии можно попросить сотрудников банка выслать официальное письмо о том, что кредит был своевременно погашен, и гражданин, взявший займ, больше ничего не должен банку.

Что произойдет при досрочном погашении: уменьшится платеж или срок кредита

Перед тем, как досрочно погасить кредит в приложении Тинькофф, нужно разобраться, как досрочная выплата долга повлияет на размер ежемесячного платежа или общий срок, на который гражданин получает займ.

Прежде всего, если клиент изъявил желание погасить свой долг перед банком досрочно, финансовая организация обязана незамедлительно выполнить корректировку индивидуального графика платежей. Об этом клиент предварительно информируется.

Существует два параметра корректировки: срок выплаты или объем ежемесячных взносов.

Какая тут взаимосвязь:

- Если срок, на который выдается займ, остается прежним, сумма ежемесячной выплаты автоматически уменьшается с учетом той суммы, которая выплачивается клиентом сверх графика, то есть досрочно.

- Если же сумма ежемесячных выплат не меняется, в этом случае для досрочного погашения банк обязан уменьшить срок кредита (например, установив его в два года вместо трех).

Оба варианта активно используются в практике большинства крупных финансовых организаций Российской Федерации, включая Сбербанк, Альфа-Банк или Тинькофф. Какой именно вариант выбрать, решает, прежде всего, сам получатель займа. Однако, консультант в банке Тинькофф обязательно порекомендует наиболее подходящий способ для конкретного пользователя.

Что выгоднее при досрочном погашении: снизить платеж или уменьшить срок

В разных случаях могут быть выгодны разные варианты. При необходимости немедленного снижения долгового бремени следует уменьшить ежемесячный платеж. Если же есть возможность вносить платежи, но хочется уменьшить количество процентов, чтобы погашать долг быстрее, следует задуматься об уменьшении сроков.

При выборе любого варианта график платежей Tinkoff автоматически корректируется банком.

Этот график всегда находится в свободном доступе в личном кабинете и в мобильном приложении клиента; он размещается там практически сразу после заключения кредитного договора.

Некоторые пользователи мобильного приложения Тинькофф жалуются, что в личном кабинете или в приложении не меняется график платежей даже после того, как банк одобрил досрочное погашение кредита.

Следует отметить, что перед попаданием в личный кабинет или в app kredit информация об изменении графика проходит обработку, поэтому обновленный график обычно появляется в приложении в течение одного, максимум двух, рабочих дней с момента принятия банком решения о корректировке срока выдачи кредита или суммы ежемесячного платежа.

Также в банк часто поступают жалобы от клиентов следующего характера: человек решил внести очередной платеж раньше графика, но в расчетный день с банковской карты была снова списана стандартная ежемесячная плата. Это нормально, так и должно быть.

Как уже говорилось выше, при досрочном погашении кредита срок внесения очередного платежа не меняется.

В качестве примера можно привести такую ситуацию. Марина П. взяла кредит в банке Тинькофф 60 000 рублей на покупку смартфона, займ сроком на полгода, ежемесячно списывается в счет долга 10 000 рублей с банковской карты.

Решив, что надо гасить займ досрочно, Марина в октябре перечислила в банк 55 000 рублей. 20 октября наступила расчетная дата, поэтому, несмотря на внесенные ранее деньги, со счета Марины автоматически списалась стандартная ежемесячная сумма. Только эта сумма составила не 10 000, а 5000 рублей, так как общий остаток долга составил менее 10 000 рублей.

Если гасить кредит досрочно, пересчитают платеж или уменьшат срок кредита

При досрочном погашении полностью или частично доступны и возможны оба варианта. Клиент банка делает выбор самостоятельно, в зависимости от своего финансового положения. Следует предварительно посчитать все на калькуляторе, доступном в мобильном приложении.

Следует отметить, что банк не имеет права ответить клиенту отказом на просьбу о досрочном погашении кредита в том случае, если возможность такого отказа не предусмотрена в кредитном договоре.

В случае немотивированного отказа клиент вправе потребовать у банка письменное обоснование. Потом этот документ при необходимости можно будет представить в суд. Но для того, чтобы такая записка имела юридическую силу, на ней должна стоять подпись сотрудника банка и официальная печать финансовой организации.

Можно ли полностью закрыть кредит раньше срока и будет ли комиссия

Если закрыть кредит Тинькофф досрочно, по некоторым кредитным договорам за эту услугу может осуществляться сбор комиссии. Как правило, она небольшая. Однако, по умолчанию этой комиссии нет.

Когда клиент банка Тинькофф желает досрочно выплатить долг, он должен как минимум за два дня сообщить об этом сотрудникам банка для того, чтобы они успели пересмотреть существующий график платежей и официально утвердить новый.

Для того, чтобы сделать это, необходимо лично посетить банковский офис или же позвонить по номеру телефона горячей линии, связавшись с оператором. Еще один способ уведомления банка — общение с сотрудниками-консультантами при помощи чата.

Когда можно будет подать заявку на новый кредит

Когда клиент банка досрочно выплачивает долг, деньги какое-то время идут в банк и, в конечном итоге, зачисляются на его счет. Только после этого человек может взять новый кредит.

В большинстве случаев, денежные средства зачисляются на счет финансовой организации в течении нескольких часов. Но если процесс пришелся на выходные или праздничные дни возможна задержка.

В этом случае возникнет следующая ситуация: должник уже выплатил кредит полностью, но банк еще не получил эти деньги, и в базе данных этот клиент по-прежнему числится как должник.

Бывает, что в связи с техническими сбоями деньги, отправленные плательщиком кредита в банк, долго не зачисляются на банковский счет. В этом случае необходимо обратиться в офис банка Тинькофф и предоставить доказательства того, что кредит погашен. В качестве таких доказательств рассматриваются любые квитанции о платеже — полученные в терминале или распечатанные из электронного личного кабинета (приложения).

Поэтому, во избежание проблем, необходимо всегда сохранять все платежные документы до того момента, пока банк официально не признает отсутствие долга.

В большинстве случаев банк охотно выдает кредит тем, кто погасил предыдущие займы досрочно. Также такой человек может получить скидки и льготы при оформлении последующих кредитов как постоянный клиент банка. Тем, кто уже когда-либо брал займ и выплачивал его без просрочек, снова дадут в долг быстрее, чем новым клиентам.

В большинстве случаев досрочное погашение (закрытие) займа является выгодным и для заемщика, и для банка. Главное — проверить, чтобы были соблюдены все условия, прописанные в договоре. При возникновении трудностей следует обращаться к профессиональному менеджеру-консультанту компании Тинькофф. Он даст ответы на все возникшие вопросы по программе кредитования, разъяснит реальную ситуацию и подскажет, как правильно выплатить заем и осуществлять частичное досрочное погашение на тех или иных условиях.

Последнее обновление 08.08.2022

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

| Макс. сумма | 5 000 000Р |

| Ставка | От 3,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Способы досрочного погашения кредита в Тинькофф Банке

На данный момент досрочное погашение кредита Тинькофф может происходить тремя способами:

-

Способы досрочного погашения кредита в Тинькофф Банке

-

Виды досрочного погашения

-

Частичное погашение

-

По телефону

-

Через интернет

-

Полное погашение кредита Тинькофф

-

Погашение долга по кредитной карте

- перевод денег с карты (любой кредитки или дебетовки, не только Тинькофф);

- внесение денежных средств наличными в любом банкомате Тинькофф или через партнеров;

- безналичный банковский перевод – деньги переводятся с банковского счета на банковский счет Тинькофф.

В Тинькофф досрочное погашение осуществляется представленными способами. Важным условием здесь выступает обязательное предупреждение сотрудников кредитной компании о зачислении суммы большей, чем указанной в договоре.

Виды досрочного погашения

Досрочное погашение кредита – это внесение суммы для покрытия тела кредита или начисленных процентов. Когда клиент заключает договор на предоставление ему займа, сотрудники банка рассчитывают сумму ежемесячного платежа с обозначением тела и процентов: какая часть денег уйдет на зачисление основного долга, а какая на начисленные проценты. Если заплатить больше положенного, «излишек» уйдет на погашение тела кредита в счет последующих платежей.

Досрочное погашение кредита в Тинькофф банке возможно двумя способами – частично или полностью. Каждый из них имеет свои особенности.

Частичное погашение

Частичное досрочное погашение потребительского кредита в Тинькофф уменьшает основной долг, отчего уменьшаются ежемесячные платежи или сокращается срок погашения. Изменения в сумме платежей или сроке возврата долга зависят от особенностей и условий кредитного договора. Несмотря на представленный фактор, погашение кредита происходит быстрее, а сумма выплаченных за все время процентов заметно уменьшается.

О своем намерении необходимо сообщить сотрудникам банка – по телефону или через мобильное приложение.

По телефону

Можно позвонить по единым номерам 8-800-755-10-10 или 8-800-555-77-78. Во время разговора с оператором достаточно назвать свои данные, номер кредитного договора и сумму для зачисления на счет. Она уже должна быть на кредитном счете. Если предварительного не оповестить сотрудников банка о намерении частичного погашения, в день оплаты будет списана только сумма ежемесячного платежа.

Через интернет

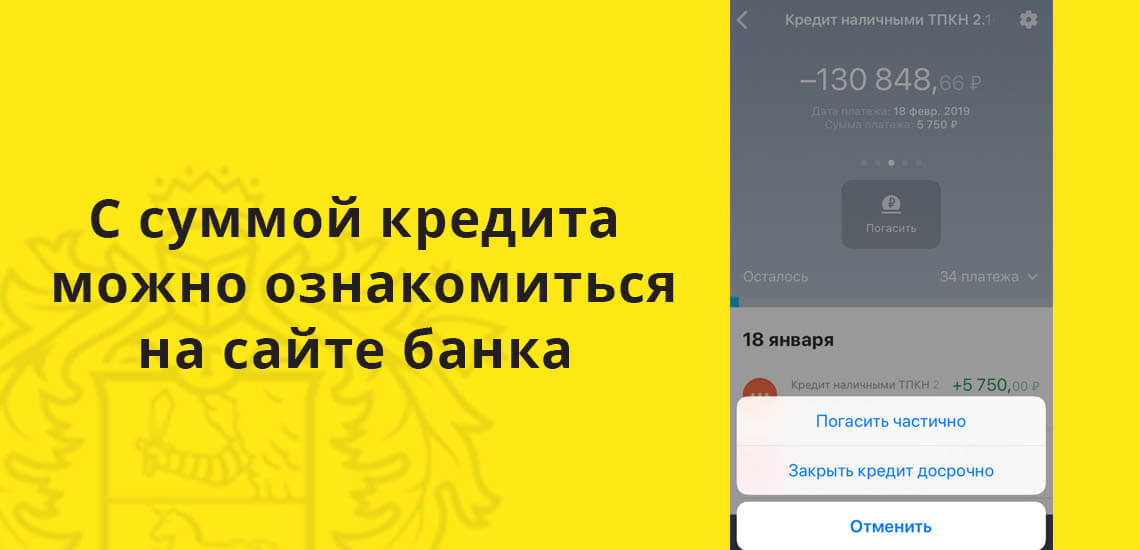

Можно самостоятельно указать нужную сумму для зачисления на счет. Для этого необходимо зайти на сайте на свою личную страницу – авторизоваться путем ввода номера кредитного договора. Откроется полный график платежей и суммы основного долга. Вверху страницы справа есть кнопка «погасить досрочно».

Если сумма погашается частично, значит, вводят то значение, которое нужно зачислить на кредитный счет. Для подтверждения нажать кнопку «погасить». Как только платеж будет проведен, на странице сайта можно будет ознакомиться с новым графиком платежей.

Во всех случаях важным условием выступает обязательное наличие указанной суммы на счете списания. Если ее нет к назначенному дню платежа, процедура не состоится.

Полное погашение кредита Тинькофф

Полностью погасить кредит в Тинькофф Банке можно представленными выше способами, но с небольшими отличиями в процедуре. В зависимости от ситуации можно выделить следующие моменты:

- По телефону. Если оповещение сотрудников происходит по телефону, оператору нужно назвать всю сумму списания до рубля-копейки. При наличии задолженности в 20-30 копеек кредит будет считаться непогашенным, отчего в следующий платеж ждет оплаты. Если ее нет, велика вероятность начисления штрафа.

- Самостоятельно через интернет. Здесь также можно предварительно ознакомиться с суммой для полного погашения кредита и ввести средства на баланс по вышеуказанной схеме. В день списания денег можно вновь зайти на сайт и удостовериться в отсутствии задолженности.

При любых обстоятельствах досрочное погашение кредита в Тинькофф Банке требует обязательное обращение к сотрудникам учреждения с целью уточнить отсутствие задолженности по договору. Лучше запросить письменное подтверждение, чтобы в дальнейшем не столкнуться с неприятностями.

Погашение долга по кредитной карте

Процедура досрочного погашения задолженности по кредитной карте отличается. Но здесь полный расчет происходит проще – достаточно класть суммы на счет кредитки до полного покрытия основного долга. В день списания со счета автоматически забираются все денежные средства, которые там есть. Обращаться дополнительно к сотрудникам нет необходимости.

Но и после полного погашения суммы кредитная карта остается активной. Ею можно пользоваться вновь с условиями «обнуления» схемы начисления процентов (начинает действовать льготный период в соответствии с договором).

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 120 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Досрочное погашение кредита в Тинькофф Банке, как правило, поощряется. Это улучшает кредитную историю клиента, отчего последующие займы получить будет гораздо проще.

Комментарии: 26

Удобство приложения, сайта

В декабре 2022 банк в одностороннем порядке изменил схему внесения ЧДП по кредиту. После внесения ЧДП на уменьшения срока кредита эта сумма внезапно погасила не тело долга, как должно быть, а пошла в счет ближайшего регулярного платежа.

Новый метод, по заверению банка, является «более удобным, так как исключается возможность допустить просрочку».

Скрин сообщения — https://disk.yandex.ru/i/bXZbv1AauXOk7A

Собственно, удобен он только для банка, поскольку долг не уменьшается, хотя законодательство РФ весьма определенно в вопросе частичных досрочных погашений — ГК РФ Статья 810 «Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно полностью или частично.». Т.е. по закону эта сумма обязана погасить тело долга, а не улетать в ближайший платеж.

Это проблема номер 1.

Проблема номер 2 заключается в том, что после так называемого ЧДП сумма процентов в 4 месяце кредита снова внезапно поменялась с привычного разделения проценты/тело, на полностью проценты. Почему, как так — никто из операторов сказать не смог.

Ссылка на выписку из графика платежей ДО и ПОСЛЕ ЧДП — https://disk.yandex.ru/i/oYNhyi9K_FK89A

Проблема номер 3. 12 января был внесен еще один ЧДП, который, разумеется, тоже улетел в счет ближайшего платежа (который по графику 17.01). После чего оператор заверила, что теперь то платеж за январь погашен. (учитывая, что платеж 17 января, а оплачен был заранее, сумма процентов все-равно снялась как до 17 января..).

Ссылка на сообщение оператора — https://disk.yandex.ru/i/cxUY6go9CZ-uWA

Теперь еще веселее — при вопросе, сколько пойдет в тело долга и сколько в проценты, если сейчас внести 15000 оператор четко заявляет, что ориентировочно в тело долга уйдет 6333,26 рублей. Т.е. 8666, 74 руб. уйдет в проценты.

При этом, напоминаю, регулярный платеж только что оплачен, как и проценты на текущую дату. На каком основании списываются проценты?

https://disk.yandex.ru/i/dDCyNLrmfv8s6Q

Пока что крайне не рекомендую брать кредиты в Тинькофф банке, абсолютно непрозрачная система ЧДП, одностороннее изменение условий вопреки законам РФ. Прошу разобраться.

Администратор народного рейтинга

2023-02-03T07:15:06+03:00

Спасибо за отзыв. По правилам нашего рейтинга кредитная политика банка не оценивается, поэтому оценку не засчитываем.

Тинькофф Банк

2023-01-20T12:11:01+03:00

Здравствуйте.

Новая механика частично досрочного погашения кредита не противоречит закону, так как при погашении списываем начисленные проценты за период с даты регулярного платежа и до даты частичного погашения, а также при внесении необходимой суммы уменьшаем тело кредита. Информацию о новой механике погашения рассказали в УКБО п. 3.11.

При совершении ЧДП, в первую очередь, погашаем ближайший регулярный платеж, далее, в зависимости от того, что выберет клиент, уменьшаем срок кредита или размер платежей. При этом проценты, которые должны были списать в ближайшую дату платежа, переносим на дату следующего платежа, но их пересчитываем с учетом того, что клиент сделал ЧДП, и мы уменьшили основную сумму долга, значит и проценты уже начислим меньше.

Если суммы ЧДП не хватит, чтобы погасить полностью ближайший платеж, то мы спишем проценты, которые уже начислили, а остаток погашения уйдет на уменьшение основного долга и ближайшего платежа.

Связывались с клиентом и подробно объясняли ситуацию по конкретно его кредиту, также отправили сообщение в чате с пояснениями. Если у него еще остались вопросы, сообщите, пожалуйста, дату и время, когда клиенту удобно принять звонок, мы позвоним и все подробно расскажем.

В поддержке мы ошибок не допускали. Отвечали на все вопросы, на которые было возможно ответить сразу, и передавали ответственным, если для ответа нужны были расчеты и уточнения.

Благодарность за работу

Оценка

5

Проверяется

Хочу выразить признательность за отличную оперативную работу сотрудника Антона (585365).

Обратился через чат мобильного приложения за частичным досрочным погашением кредита…

Читать полностью

24.06.2023

Разговаривали по звонку с консультантом Тинькофф Нажимом В 20:53 по Московскому времени

Оценка

5

Проверяется

Хочу оставить положительный отзыв за работу сотрудника Надима. Отличный сотрудник, который объяснил и разъяснил все интересующие меня вопросы, отзывчивый, уделял особое внимание на…

Читать полностью

23.06.2023

В целом отличный банк

Оценка

5

Проверяется

Мобильное приложение одно из самых удобных среди крупных банков.

Размер кэшбеков очень существенный. Очень приятно получать каждый месяц зачисление на счёт нескольких…

Читать полностью

22.06.2023

Огромное спасибо сотрубнику!!!!!!!)

Оценка

5

Проверяется

Хочу выразить свою огромную благодарность сотруднику Ольге К. (Вн номер 593199) за предоставленную помощь в решении вопроса. Приложила все свои усилия и даже больше, чтобы помочь в…

Читать полностью

22.06.2023

Обращение по поводу открытия юридического лица.

Оценка

5

Проверяется

Прошессиональная и качественная подача информации, сопровождение по заданному вопросу до получения конечного положительного результата. Очень понравилась работа консультанта, ни…

Читать полностью

20.06.2023

Отличная работа службы безопасности

Оценка

5

Проверяется

Хотел бы поблагодарить службу безопасности Тинькоф за хорошую работу. Хотел снять крупную сумму наличными, в результате карты заблокировались, после звонка в техподдержку банка…

Читать полностью

20.06.2023

Ориентация на результат

Оценка

5

Проверяется

Стараются подойти к любому вопросу комплексно, после чего качественно и быстро его решить, поэтому много лет с ними по разным продуктам. Теперь и с преимиум-подпиской)

Могу…

Читать полностью

19.06.2023

/1%20%281%29.jpg) Погасить кредит от Tinkoff не так-то и просто, особенно – если речь идет о наличных и до конца грейс-периода или срока минимального платежа остался день-два. Где искать точки партнеров? Сколько будет идти перевод? На эти, а также на другие вопросы из разряда «Как погасить кредит Тинькофф Банка?» мы ответим ниже.

Погасить кредит от Tinkoff не так-то и просто, особенно – если речь идет о наличных и до конца грейс-периода или срока минимального платежа остался день-два. Где искать точки партнеров? Сколько будет идти перевод? На эти, а также на другие вопросы из разряда «Как погасить кредит Тинькофф Банка?» мы ответим ниже.

Досрочное погашение кредита

Как подключить или отключить СМС уведомления о платежах

Где получить график платежей?

Что делать в случае просрочки?

Способы оплаты кредита в Тинькофф Банке

|

Способ |

Описание |

Комиссия |

Как долго идет перевод? |

|

Салоны партнеров |

У Tinkoff есть партнеры, у которых можно пополнить кредитку наличными. Количество точек пополнения: 300000 по всей России. Перечислять все точки поименно, пожалуй, не будем, посмотрите на карту по адресу tinkoff.ru/payment/points и выберите ближайшую к вам. |

Без комиссии. |

Мгновенно, в редких случаях – до утра следующего дня. |

|

Банкоматы Tinkoff |

Банкоматы Тинькофф умеют принимать деньги. Найдите такой банкомат, вставьте карту, нажмите на «Пополнить карту», выберите валюту, положите деньги в купюроприемник, нажмите на «Пополнить». |

Без комиссии. |

Мгновенно. |

|

Перевод с карты на карту |

Можно перевести деньги с любой дебетовой или кредитной (если условия договора это позволяют) карты любого банка на кредитку Tinkoff. Подробности смотрите в приложении своего банка. |

Тинькофф не берет комиссию за такие переводы, но комиссионный сбор может назначить банк, с карточки которого переводят деньги. |

Мгновенно. |

|

Платежные терминалы |

Самые распространенные: QIWI, Лидер, Амиго, «Платформа», Элекснет. Выбираете «Погашение кредита», вводите реквизиты*, «скармливаете» терминалу деньги, получаете чек. |

От 1.5%. |

Мгновенно. |

|

Официальный сайт, мобильное приложение |

Оба способа позволяют оплачивать кредит онлайн, через интернет. Перевод – с карты на карту. На сайте: tinkoff.ru/payments/card-to-card/ В приложении: выберите карту, нажмите «Пополнить», укажите реквизиты, переведите деньги. |

При переводе с дебетовой карты Тинькофф – 0%. При переводе с карты другого банка – комиссия этого банка. |

Мгновенно. |

|

Банковский перевод |

Приходите в отделение любого банка, даете оператору реквизиты*, даете деньги, деньги переводят на кредитку. |

Комиссия банка, в котором пополняете карту. |

В течение 24 часов. |

|

Почта России |

Аналогично с банковским переводом: приходите в отделение, даете реквизиты*, оплачиваете. |

Без комиссии. |

В течение 72 часов. |

*Реквизиты можно узнать на сайте или в приложении. На сайте: «О счете» -> «Реквизиты». В приложении: «Реквизиты».

Досрочное погашение кредита

Полное

Чтобы полностью погасить кредит, вам нужно вывести баланс «в ноль» и уведомить о своем желании оператора банка. Будьте аккуратны – между погашением долга и уведомлением о полном досрочном погашении должно пройти как можно меньше времени, потому что банк может снять деньги за дополнительные услуги (обслуживание, СМС-уведомления, «запоздавшие» комиссии), и на кредитке останется небольшая сумма, которая не позволит закрыть кредит.

Частичное

Частичное погашение сопряжено с некоторыми трудностями. По умолчанию система не регистрирует платежи больше нормы: если вы заплатите на 1000 рублей больше, чем нужно, то эта тысяча перенесется на следующий месяц. Чтобы избежать этого, вам нужно позвонить в банк и сказать, что вы хотите внести больше, чем нужно.

С частичным погашением есть еще один нюанс: если вы заплатите больше, чем нужно, то сумма ежемесячного платежа не уменьшится – уменьшится количество платежей. Например: вам нужно погасить 50000 рублей за 10 месяцев. Вы внесли 15000 в первый месяц. По вашей задумке, оставшиеся 35000 рублей придется выплачивать в течение 9 месяцев, по 3900 руб./месяц. По факту вам придется оплачивать по 5000 рублей в течение 7 месяцев.

Как узнать сумму долга?

/2%20%281%29.jpg)

· По телефону горячей линии. Позвоните на номер «8 800 555 10 10», назовите свои данные и спросите, сколько у вас общей задолженности.

· Через мобильное приложение. Выбираете карту, под крупными цифрами доступных денег будет надпись «Общая задолженность». Альтернатива: откройте чат (внизу справа) и напишите «Полная сумма задолженности» – вам ответит бот, в ответе будет искомая сумма.

· На официальном сайте через личный кабинет. Заходите в личный кабинет, слева выбираете интересующую вас карту, справа смотрите графу «Общая задолженность».

· Через СМС. Если у вас МТС, Билайн или Мегафон, пошлите SMS на номер 2273 с текстом «Bal [последние 4 цифры номера карты]». Если вы сейчас за границей или у вас другой оператор, SMS нужно слать на +7 903 767 22 73.

Как подключить или отключить СМС уведомления о платежах

СМС-уведомления при подключении приходят при любой операции по карточке: пополнение, перевод, покупка и так далее. Уведомления желательно подключать ради безопасности: если кто-то украдет вашу кредитку, вы обязательно об этом узнаете при первой покупке или съеме денег; если пополнение не пройдет, вы тоже об этом узнаете – не придет СМС. Но за услугу нужно платить – 59 рублей/месяц, и не всех это устраивает.

Подключить/отключить услугу просто:

1. Зайдите в личный кабинет на сайте или в приложение.

2. Выберите карточку.

3. Нажмите на «Настройки» (на сайте) или на «Детали счета» (в приложении).

4. Найдите СМС-уведомления и включите/выключите их.

/3%20%282%29.jpg)

Где получить график платежей?

График платежей можно получить только для кредита наличными, потому что всю сумму вам выдают на руки. Он будет в документах, которые вам выдадут при оформлении кредита. Если потеряете – позвоните на горячую линию, вам вышлют новый.

Получить полный график по кредитной карте невозможно, потому что размеры платежей и их необходимость зависят от того, пользовались вы деньгами или нет, соблюдали ли грейс-период и так далее. Минимальную и полную сумму платежа можно узнать в личном кабинете на официальном сайте или в приложении. Крайнюю дату следующего платежа можно узнать там же. Кстати, если вас не устраивает дата расчетного периода (не конкретно в этом месяце, а определенное число месяца вообще) – вы можете позвонить в банк и согласовать перенос.

Калькулятор остатков

Рассчитывать остатки по кредиту наличными не нужно: все платежи на каждый месяц записаны в графике платежей. Рассчитывать остатки по кредитной карте крайне сложно: сумма меняется каждый месяц, в зависимости от соблюдения грейс-периода, наличия рассрочек, съема наличных в банкомате (для них – отдельный процент и условия) и так далее. Информацию о платежах на следующий месяц можно узнать в приложении или в личном кабинете, если вам нужна ориентировочная сумма платежей в последующие месяцы – позвоните в банк или напишите свой вопрос в чате приложения.

Что делать в случае просрочки?

Погасить, и как можно быстрее. При просрочке вам назначат штраф (590 рублей), отменят грейс-период и повысят проценты – все это тоже нужно оплатить. Когда рассчитаетесь с задолженностью – позвоните в банк. Тинькофф доброжелательно относится к клиентам, если вы быстро и без претензий все оплатите, а также объясните оператору причину, по которой просрочили кредит – возможно, вам пойдут навстречу, и эта просрочка не отразится на кредитной истории.

Как заморозить кредит?

Сразу предупредим: это сложно, и шансы на успех – небольшие. Временная заморозка входит в реструктуризацию. Реструктуризация – это когда банк пересматривает условия кредита и назначает новые проценты, меняет график выплат или меняет другие условия. После пересмотра кредит на некоторое время может быть заморожен, но на это нужны веские основания.

Если хотите заморозить кредит – как следует подготовьтесь. Вам нужно предоставить доказательства того, что прямо сейчас вы не можете заплатить банку. Подойдут: выписка из больницы из тяжелой болезни, документы об увольнении, опись сгоревшего имущества при пожаре и так далее. Как видите, аргументы должны быть максимально серьезными. Когда соберете достаточно веские основания – звоните в банк и описывайте проблему. Ваш вопрос будет рассматриваться индивидуально. Банку заморозка кредита тоже может быть выгодна – если у клиента серьезные проблемы, то лучше подождать несколько месяцев и получить свои деньги позже, чем вообще ничего не получить.

Досрочное погашение ипотеки в Тинькофф

Инструкция, как погасить ипотеку досрочно в Тинькофф. Подробная информация о подаче заявления, способах погашения ипотеки и получения справки при ее закрытии.

Тинькофф Банк предлагает клиентам несколько ипотечных программ. Есть решения с частичным субсидированием от государства, предложения по рефинансированию действующих жилищных займов, а также варианты для семей с детьми. Специфика программы предполагает выдачу крупной суммы на длительный срок, что приводит к значительной переплате. Сэкономить можно за счет досрочного погашения ипотеки в Тинькофф. Рассмотрим основные особенности операции, ее преимущества и порядок оформления заявления.

Условия ипотеки в Тинькофф

Параметры ипотечного займа зависят от конкретной программы, характеристик потенциального заемщика и выбранного недвижимого имущества. Стандартные условия включают:

- Процентная ставка. По льготным вариантам начинается от 4,7 процента. В среднем значение составляет 7 процентов годовых;

- Срок погашения. Предельный срок выплаты задолженности составляет 30 лет. Заемщик может выбрать меньший период на свое усмотрение и соответственно семейному доходу;

- Сумма к выдаче. Обычно в Тинькофф можно получить до 12 миллионов рублей. Есть решения с лимитом до 30 миллионов;

- Первоначальный взнос. На этапе заключения сделки нужно внести 15 процентов от стоимости недвижимости.

Тинькофф: погашение ипотеки

Каждый заемщик может самостоятельно выбрать подход к выплате долга. Например, можно вносить средства согласно первоначальному графику. В этом случае переплата будет максимальной, а срок не сократится. Если нужно найти способ, как быстро погасить ипотеку в Тинькофф и уменьшить затраты на покупку жилья, то лучше прибегнуть к досрочке: полной или частичной.

При частично-досрочном погашении в Тинькофф можно сократить оставшийся срок выплат или уменьшить дальнейшие платежи. Если клиент хочет сэкономить на процентах, лучше выбрать первый вариант, а если уменьшить финансовую нагрузку при будущих выплатах – второй.

Плюсы и минусы досрочного погашения ипотеки в Тинькофф

Для вычисления выгоды от операции стоит воспользоваться калькулятором досрочного погашения ипотеки в Тинькофф. Фактически в подобных выплатах нет существенных недостатков. Минусом можно назвать только повышенную финансовую нагрузку для семейного бюджета, ведь для внесения досрочных платежей нужно выделить немалую сумму. Плюсов значительно больше, а именно:

- конечная стоимость кредита значительно сократится;

- погасить задолженность получится быстрее;

- досрочка положительно скажется на кредитном рейтинге плательщика;

- не придется волноваться о возможном снижении доходов или потере работы;

- после снятия обременения можно провести любые сделки с жильем: от продажи до дарения.

Когда выгодно гасить ипотечный кредит досрочно?

Единой схемы, рассказывающей, как правильно закрыть ипотеку в Тинькофф, не существует. Единственный способ выгодно закрыть жилищный кредит – как можно чаще выполнять операции сверх графика. Желательно вносить значительные суммы, но стоит правильно рассчитывать свои возможности.

Чтобы максимально сократить итоговые расходы, стоит планировать оплату вне графика в первой половине срока. Тогда быстрее сократится тело кредита, что уменьшит и начисляемые проценты. Кроме того, важно выбирать минимизацию срока, а не последующего платежа

Как подать заявку в Тинькофф о досрочном погашении?

У финансовой организации нет офисов, поэтому оставить запрос можно только через удаленные каналы. Например, для этого можно использовать мобильное приложение:

- На главном экране выберите вкладку «Ипотека»;

- Перейдите в раздел «Погасить частично или закрыть»;

- Далее нажмите «Погасить частично», если вы намерены внести часть суммы, «Закрыть» – если хотите погасить весь долг.

Уточнить нюансы, как выгодно гасить ипотеку в Тинькофф, можно:

- В интернет-банке. Проще всего составить запрос в личном кабинете;

- Через чат в приложении. Стоит нажать кнопку в нижней части экрана, чтобы начать диалог;

- По телефону горячей линии. Связаться с менеджером можно круглосуточно по номеру 8(800) 555-77-78.

Как вносить деньги?

Для полного или частичного погашения ипотеки в Тинькофф следует внести сумму на счет, с которого списываются платежи по имущественному займу. После этого в приложении выполнить действия, перечисленные выше. Пополнить баланс легко различными способами:

- внести на карту через терминалы или банкоматы самого Тинькофф или партнерских банков;

- отправить средства по полным реквизитам через офисы банков, Почты России, салоны сотовой связи;

- перечислить через интернет-банк из другого банка по номеру карты или реквизитам;

- отправить сумму с помощью Системы Быстрых Платежей;

- использовать посреднические сервисы для переводов онлайн.

Частичное погашение ипотеки в Тинькофф Банке

Особенности досрочки определяются видом платежей по ипотечному займу.

Аннуитетные платежи

Сумма не меняется весь срок, но на первых этапах значительную долю составляют проценты банка. При досрочке на ранних сроках выплаты получится достигнуть максимальной экономии.

Дифференцированные платежи

Сумма сокращается к концу выплаты из-за того, что в один платеж всегда входит одинаковая доля тела кредита, а процентная часть постепенно уменьшается. При досрочке можно значительно уменьшить ежемесячную оплату и сэкономить.

Полное погашение ипотечного кредита

Операция позволяет полностью закрыть долг за один платеж. Нужно уточнить сумму задолженности на конкретную дату, пополнить баланс и провести оплату. После списания жилищный займ будет закрыт.

Что делать после досрочного погашения ипотеки в Тинькофф?

Закрытие долга предполагает выполнение ряда действий. Что делать после досрочного погашения:

- снять обременение;

- заказать справку о погашении ипотеки в Тинькофф через чат в приложении;

- вернуть остаток страховой премии;

- выделить доли несовершеннолетним, если для досрочки использовался маткапитал.

Как снять обременение после выплаты ипотеки в Тинькофф?

Тинькофф автоматически подаст документы в Росреестр для снятия обременения на квартиру и в течение одного дня закроет кредитный договор.

Заключение

По возможности стоит регулярно проводить досрочные выплаты по ипотечному займу. Это позволит быстро рассчитаться с банком и уменьшить затраты по процентам. Оставить заявление можно онлайн или по телефону.

Часто задаваемые вопросы

Как составить в Тинькофф заявление на досрочное погашение ипотеки?

Запрос составляется в автоматическом режиме через онлайн-банк. Заявление сформирует оператор, если написать в чат или позвонить в банк.

Если ли Тинькофф штрафы за досрочное погашение ипотечного кредита?

Никакие штрафные санкции или комиссии за данную операцию не предусмотрены. Клиент может повторять процедуру в любое удобное время при наличии свободных средств. Главное – предупредить об этом банк.

С какого счета списывается досрочный платеж по ипотеке Тинькофф?

Счет выбирает сам плательщик. По умолчанию это тот же счет, с которого осуществляется ежемесячное списание.

Разрешено ли досрочное погашение ипотеки материнским капиталом в Tinkoff?

Материнский капитал можно использовать в качестве первого взноса или направить на досрочку, если операцию согласует ПФР.

Каким образом можно получить возврат страховой премии?

Следует подать заявление поставщику страховых услуг. Обычно запросы принимаются в офисах или заказными письмами.

Где взять график досрочного погашения ипотеки в Тинькофф?

После внесения досрочки он обновится в личном кабинете и в мобильном приложении. Его можно сохранить или распечатать.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!