Дата последнего обновления: 29.10.2021

СБОРНИК СУДЕБНОЙ ПРАКТИКИ ПО ДОГОВОРУ ПОСТАВКИ

Оглавление

Статья 506. Договор поставки

Статья 507. Урегулирование разногласий при заключении договора поставки

Статья 508. Периоды поставки товаров

Статья 509. Порядок поставки товаров

Статья 510. Доставка товаров

Статья 511. Восполнение недопоставки товаров

Статья 513. Принятие товаров покупателем

Статья 514. Ответственное хранение товара, не принятого покупателем

Статья 515. Выборка товаров

Статья 516. Расчеты за поставляемые товары

Статья 517. Тара и упаковка

Статья 518. Последствия поставки товаров ненадлежащего качества

Статья 519. Последствия поставки некомплектных товаров

Статья 520. Права покупателя в случае недопоставки товаров, невыполнения требований об устранении недостатков товаров или о доукомплектовании товаров

Статья 521. Неустойка за недопоставку или просрочку поставки товаров

Статья 522. Погашение однородных обязательств по нескольким договорам поставки

Статья 523. Односторонний отказ от исполнения договора поставки

Статья 524. Исчисление убытков при расторжении договора

Статья 506. Договор поставки

1. Квалифицирующие признаки договора поставки

1.1. При квалификации договора в качестве договора поставки необходимо исходить из признаков договора поставки, предусмотренных статьей 506 ГК РФ, независимо от наименования договора, названия его сторон либо обозначения способа передачи товара в тексте документа.

При этом под целями, не связанными с личным использованием, следует понимать, в том числе приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.). Однако, если указанные товары приобретаются у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже (§ 2 гл. 30 ГК РФ).

1.2. Статья 506 ГК РФ определяет в качестве признака договора поставки предпринимательский характер деятельности поставщика и покупателя.

1.3. Признаками отношений поставки товаров являются длительность отношений, согласование в договоре существенных условий, очередность заключения договора и его исполнения с учетом согласованных условий.

2. Разграничение договора поставки и договора подряда

2.1. В отличие от договора поставки, предметом договора подряда является не только передача результата работ в собственность заказчика, но и выполнение самой работы подрядчиком (в том числе изготовление вещи). Иными словами, условия договора подряда направлены, прежде всего, на определение взаимоотношений сторон в процессе выполнения обусловленных работ, а при поставке главное содержание договора составляет передача предмета договора другой стороне – покупателю.

2.2. При разграничении договора поставки и договора подряда необходимо учитывать, что по договору поставки покупателю передается вещь, приобретенная у третьих лиц или изготовленная поставщиком, но не имеющая индивидуальных особенностей (серийная модель), в то время как по договору подряда изготавливается вещь в соответствии с потребностями, определяемыми заказчиком в техническом задании или ином документе.

2.3. При разграничении договора поставки и договора подряда, наряду с прочими условиями договора, следует учитывать условие, касающееся порядка определения цены: установлена цена за единицу товара либо же установлена цена работы в порядке статьи 709 ГК РФ.

3. Существенные условия договора поставки, обозначенные в гл. 30 ГК РФ

3.1. Существенными условиями договора поставки являются наименование и количество товара (п. 5 ст. 454, п. 3 ст. 455 ГК РФ).

3.2. По вопросу о том, является ли срок поставки существенным условием договора поставки, существует три позиции судов:

Позиция № 1

Срок поставки не является существенным условием договора поставки.

Позиция № 2

Срок поставки является существенным условием договора поставки.

Позиция № 3

Условие о сроках поставки товаров в силу того, что указание о нем присутствует в определении понятия договора поставки, является существенным условием последнего.

Вместе с тем условие о сроке поставки относится к определимым существенным условиям договора поставки, поскольку при отсутствии этого условия в тексте договора должны применяться диспозитивные нормы, позволяющие определить срок исполнения обязательства, не содержащего условия о дате его исполнения. Следовательно, отсутствие в договоре сроков поставки либо их несогласование сторонами само по себе не может служить основанием для признания договора незаключенным.

3.3. По вопросу о том, является ли цена товара существенным условием договора поставки, существует две позиции судов:

Позиция № 1

Цена товара не является существенным условием договора поставки.

Позиция № 2

Цена товара является существенным условием договора поставки.

3.4. Если в договоре поставки предусмотрено, что товар поставляется в количестве и ассортименте, указанных в спецификации, которая является неотъемлемой частью договора, следует считать, что стороны установили порядок определения количества и ассортимента поставляемых товаров.

3.5. Отсутствие спецификаций к договору поставки само по себе не может свидетельствовать о несогласованности существенных условий договора поставки и его незаключенности, с учетом направленности действий и поведения сторон по исполнению условий договора.

3.6. Договор, не содержащий условия о наименовании, количестве, цене поставляемого товара, но предусматривающий в период его действия неоднократную поставку товара, наименование и (или) количество которого должно определяться иными документами, фактически представляет собой рамочный договор. Собственно же договорами поставки в такой ситуации будут являться документы, в которых сторонами согласованы все существенные условия договора поставки.

4. Заключение договора поставки

4.1. Договор поставки является консенсуальным договором, ввиду чего права и обязанности по нему возникают с момента заключения договора, а не с момента передачи товара.

4.2. Поскольку ГК РФ не устанавливает специальных требований к форме договора поставки, то такой договор может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору.

4.3. По вопросу о заключенности договора поставки при отсутствии договора поставки как единого документа (договора-документа), подписанного сторонами, существует четыре позиции судов:

Позиция № 1

Выставление одной из сторон (продавцом) счета на оплату товара и оплата этого товара по указанному счету другой стороной (покупателем) свидетельствует о заключении договора поставки (совершении сделки по разовой поставке товаров), к которому применяются положения § 3 гл. 30 ГК РФ.

Позиция № 2

Выставление одной из сторон (продавцом) счета на оплату товара и оплата этого товара по указанному счету другой стороной (покупателем) свидетельствует о совершении разовой сделки купли-продажи, к которой применяются положения § 1 гл. 30 ГК РФ (положения § 3 гл. 30 ГК РФ не применяются).

Позиция № 3

Если договор поставки признан судом незаключенным или вообще отсутствует, то принятие товара по накладным или иным документам, подтверждающим его передачу, свидетельствует о фактических правоотношениях, вытекающих из договора поставки, к которым применяются положения § 3 гл. 30 ГК РФ.

Позиция № 4

Если договор поставки признан судом незаключенным или вообще отсутствует, то принятие товара по накладным или иным документам, подтверждающим его передачу, свидетельствует о совершении разовой сделки купли-продажи, к которой применяются положения § 1 гл. 30 ГК РФ (положения § 3 гл. 30 ГК РФ не применяются).

4.4. Полное или частичное исполнение договора поставки исключает признание его незаключенным.

4.5. Поставка товаров в целях удовлетворения государственных или муниципальных нужд по договору, заключенному без проведения процедур, предусмотренных 44-ФЗ, не порождает у поставщика право требовать оплаты поставленных товаров или возврата неоплаченного товара.

4.6. Поставка товаров по договору, заключенному без проведения процедур, предусмотренных 223-ФЗ, не исключает право поставщика требовать оплаты поставленных товаров или возврата неоплаченного товара.

5. Применение положений о договоре поставки к дистрибьюторскому и дилерскому договорам

5.1. Положения о договоре поставки могут применяться к дистрибьюторскому договору.

5.2. Положения о договоре поставки могут применяться к дилерскому договору.

Вернуться к оглавлению

Статья 507. Урегулирование разногласий при заключении договора поставки

Нормы ст. 507 ГК РФ регулируют отношения сторон при заключении договора поставки, а не при изменении его условий, и предусматривает ответственность оферента (лица, заявившего о намерении заключить договор, но не принявшего мер к устранению разногласий, указанных в полученном акцепте на иных условиях).

Вернуться к оглавлению

Статья 508. Периоды поставки товаров

1. Понятия срока действия договора поставки и сроков поставки отдельных партий товара (срока исполнения обязательств по поставке) не тождественны.

2. Если стороны договора поставки согласовали условие о поставке товара партиями, однако срок действия договора и периоды поставки не определили, то порядок поставки отдельных партий нельзя определять исходя из ст. 508 ГК РФ, регулирующей периоды поставки товаров. В этом случае поставщик обязан поставить весь товар в срок, определенный по правилам п. 2 ст. 314 ГК РФ.

3. Ординарное определение сторонами договора купли-продажи (поставки) срока исполнения обязанности поставщика по поставке товара в виде определенного промежутка времени, истекающего в определенную дату, само по себе не может свидетельствовать о согласовании сторонами условия исполнения поставки к строго определенному сроку.

Вернуться к оглавлению

Статья 509. Порядок поставки товаров

1. Доказывание факта поставки товара

1.1. Достаточным доказательством передачи товара покупателю является документ, позволяющий определить наименование покупателя и поставщика, наименование и количество переданного товара, и имеющий надлежащую отметку покупателя о получении товара.

1.2. Обязанность по доказыванию факта поставки товара лежит на поставщике.

2. Товарная накладная и универсальный передаточный документ как доказательство поставки товара

2.1. Товарная накладная с отметкой покупателя о получении товара является достаточным доказательством отгрузки (передачи) товара покупателю.

2.2. Универсальный передаточный документ с отметкой покупателя о получении товара является достаточным доказательством отгрузки (передачи) товара покупателю.

2.3. Если свойства товара подразумевают необходимость его доставки транспортом, а факт поставки оспаривается, то суд может прийти к выводу о том, что товарная накладная в отсутствии товарно-транспортной накладной не является достаточным доказательством отгрузки (передачи) товара покупателю.

2.4. По вопросу о том подтверждает ли факт отгрузки (передачи) товара покупателю товарная накладная или универсальный передаточный документ, подписанный представителем покупателя, полномочия которого покупатель оспаривает, если товарная накладная содержит оттиск печати покупателя, существует три позиции судов:

Позиция № 1

Товарная накладная или универсальный передаточный документ, подписанный работником покупателя, полномочия которого покупатель оспаривает, подтверждает факт отгрузки (передачи) товара покупателю, если товарная накладная содержит оттиск печати покупателя, доказательств утраты (покупателем не представлено доказательств неправомерного выбытия печати из его владения, либо неправомерного использования ее неуполномоченными лицами) или подделки которой покупателем не представлено.

Позиция № 2

Товарная накладная или универсальный передаточный документ, подписанный представителем покупателя, не относящимся к числу его работников, полномочия которого покупатель оспаривает, подтверждает факт отгрузки (передачи) товара покупателю, если товарная накладная содержит оттиск печати покупателя, доказательств утраты (покупателем не представлено доказательств неправомерного выбытия печати из его владения, либо неправомерного использования ее неуполномоченными лицами) или подделки которой покупателем не представлено.

Позиция № 3

Товарная накладная или универсальный передаточный документ с оттиском печати покупателя, подписанный представителем покупателя, полномочия которого покупатель оспаривает, не подтверждает факт отгрузки (передачи) товара покупателю, если у лица, принявшего товар, отсутствует доверенность.

2.5. По вопросу о том, подтверждает ли факт отгрузки (передачи) товара покупателю товарная накладная или универсальный передаточный документ с оттиском штампа покупателя, подписанный представителем покупателя, полномочия которого покупатель оспаривает, существует две позиции судов:

Позиция № 1

Товарная накладная или универсальный передаточный документ с оттиском штампа покупателя, подписанный представителем покупателя, полномочия которого покупатель оспаривает, подтверждает факт отгрузки (передачи) товара покупателю.

Позиция № 2

Товарная накладная или универсальный передаточный документ с оттиском штампа покупателя, подписанный представителем покупателя, полномочия которого покупатель оспаривает, не подтверждает факт отгрузки (передачи) товара покупателю.

2.6. По вопросу о том, признаются ли доказательством передачи товара товарная накладная или универсальный передаточный документ, на котором проставлен оттиск печати покупателя, но подписи покупателя или его представителей сфальсифицированы, существует две позиции судов:

Позиция № 1

Товарная накладная или универсальный передаточный документ, на котором проставлен оттиск печати покупателя, но подписи покупателя или его представителей сфальсифицированы, признается доказательством передачи товара.

Позиция № 2

Товарная накладная или универсальный передаточный документ, на котором проставлен оттиск печати покупателя, но подписи покупателя или его представителей сфальсифицированы, не признается доказательством передачи товара.

2.7. По вопросу о том, подтверждает ли факт отгрузки (передачи) товара покупателю товарная накладная или универсальный передаточный документ с оттиском печати покупателя при отсутствии его подписи (какой-либо подписи), существует две позиции судов:

Позиция № 1

Товарная накладная или универсальный передаточный документ с оттиском печати покупателя при отсутствии его подписи (какой-либо подписи) не подтверждает факт отгрузки (передачи) товара покупателю.

Позиция № 2

Товарная накладная или универсальный передаточный документ с оттиском печати покупателя при отсутствии его подписи (какой-либо подписи) подтверждает факт отгрузки (передачи) товара покупателю.

2.8. Наличие в товарной накладной или в универсальном передаточном документе отдельных недостатков оформления не может являться безусловным основанием для признания товарной накладной или универсального передаточного документа ненадлежащим доказательством передачи товара покупателю.

2.9. По вопросу о том, считается ли передачей товара по ранее заключенному договору поставки передача товара по накладной или универсальному передаточному документу, в котором отсутствует ссылка на реквизиты заключенного договора поставки, существует две позиции судов:

Позиция № 1

Передача товара по товарной накладной или универсальному передаточному документу, в котором отсутствует ссылка на реквизиты договора поставки, свидетельствует о передаче товара в рамках исполнения заключенного ранее договора поставки, если такой договор является действующим, предмет договора соответствует товарной накладной или УПД и между сторонами отсутствуют иные действующие договоры на поставку идентичного товара (договор или договоры поставки с аналогичными предметом).

Позиция № 2

Передача товара по товарной накладной или универсальному передаточному документу, в котором отсутствует ссылка на реквизиты договора поставки, не свидетельствует о передаче товара в рамках исполнения заключенного ранее договора поставки.

3. Транспортная накладная как доказательство поставки товара

3.1. Транспортная накладная (товарно-транспортная накладная) с отметкой покупателя о получении груза может являться безусловным доказательством отгрузки (передачи) товара покупателю.

3.2. Транспортная накладная (товарно-транспортная накладная) сама по себе не может являться доказательством отгрузки (передачи) товара покупателю, если в ней отсутствует отметка о получении груза покупателем.

4. Акт приема-передачи товара как доказательство поставки товара

4.1. Акт приема-передачи товара с отметкой покупателя о принятии товара является достаточным доказательством отгрузки (передачи) товара покупателю.

4.2. Товарная накладная или универсальный передаточный документ с отметкой покупателя о получении товара является достаточным доказательством, подтверждающим отгрузку (передачу) товара покупателю, даже если договором предусмотрена необходимость оформления акта приема-передачи товара.

5. Прочие доказательства поставки товаров

5.1. Акт сверки взаимных расчетов не может являться безусловным доказательством отгрузки (передачи) товара покупателю.

5.2. Акт сверки взаимных расчетов может являться доказательством отгрузки (передачи) товара покупателю, но только в совокупности с другими доказательствами.

5.3. По вопросу о том, является ли счет-фактура доказательством передачи товара, существует две позиции судов.

Позиция № 1

Счет-фактура не может являться безусловным доказательством передачи товара.

Позиция № 2

Счет-фактура может являться безусловным доказательством передачи товара.

5.4. Частичная оплата покупателем товара, получение которого покупатель оспаривает, в совокупности с другими доказательствами может подтверждать передачу товара покупателю.

5.5. Получение покупателем налоговых вычетов по НДС за товар, факт поставки которого он оспаривает, может свидетельствовать о фактическом получении товара покупателем.

5.6. При отсутствии письменных доказательств, подтверждающих передачу товара покупателю, свидетельские показания не могут быть признаны допустимыми и достаточными доказательствами факта передачи товара покупателю.

6. Отгрузочные разнарядки

6.1. Отгрузочная разнарядка направляется поставщику в целях указания необходимых данных для осуществления поставки, а также подтверждения намерения покупателя приобрести товар.

6.2. Положения ст. 509 об отгрузочных разнарядках подлежат применению в случае, когда покупатель и получатели товара являются разными лицами, и покупатель дает поставщику указания о передаче (отгрузке) товаров получателям.

7. Заявки на поставку товаров

В случаях, когда договором поставки предусмотрена поставка товаров по заявкам покупателя, само по себе не направление покупателем заявок на поставку товаров, в том числе на весь объем товаров, предусмотренный договором, нельзя рассматривать как нарушение покупателем договора поставки, если обязанность покупателя по выборке всего товара (подачи заявок на весь объем товара) не предусмотрена договором поставки.

Вернуться к оглавлению

Статья 510. Доставка товаров

1. Если договором поставки не предусмотрен порядок передачи товара (доставка или самовывоз), то поставщик обязан доставить товар покупателю.

2. Правоотношения сторон договора поставки по доставке товаров покупателю являются частью отношений по поставке товаров и не могут быть квалифицированы как отдельные транспортные правоотношения, т.е. доставка товаров производится на основании договора поставки, если между сторонами отсутствует отдельный договор о доставке товаров. Соответственно, к требованиям, вытекающим из договора поставки, в частности по доставке груза, должны применяться общие нормы гражданского законодательства, а не специальные нормы, регулирующие отношения по перевозке или транспортной экспедиции.

3. По вопросу распределения транспортных расходов на доставку товара, если в договоре не согласован порядок распределения транспортных расходов по доставке товара, существует три позиции судов:

Позиция № 1

Если в договоре не согласован порядок распределения транспортных расходов по доставке товара, то эти расходы по общему правилу, закрепленному в ст. 309.2 ГК РФ, несет поставщик. При этом несогласование сторонами в договоре порядка распределения транспортных расходов по доставке товара не влечет возникновения у поставщика права отнести их на счет покупателя, а само по себе принятие товара покупателем не свидетельствует о принятии последним на себя обязательств по оплате услуг поставщика, связанных с его доставкой товаров.

Позиция № 2

Если порядок распределения транспортных расходов по доставке товара договором не установлен, суд путем толкования условий такого договора должен выяснить действительную волю сторон с учетом практики их взаимоотношений.

Позиция № 3

Если в договоре не согласован порядок распределения транспортных расходов по доставке товара, то поставщик вправе распределить их по своему усмотрению, в том числе он вправе полностью возложить эти расходы на покупателя.

4. Если иное не предусмотрено договором поставки, обязанность по разгрузке доставленного поставщиком товара лежит на покупателе.

Вернуться к оглавлению

Статья 511. Восполнение недопоставки товаров

1. По вопросу о том, что считается недопоставкой товаров, существует четыре позиции судов:

Позиция № 1

Под недопоставкой понимается случай, когда поставщик не поставил предусмотренное договором поставки количество товаров в установленный срок.

Позиция № 2

Недопоставка выражается либо в передаче товара в период поставки в меньшем, чем обусловлено договором, количестве, либо в неисполнении поставщиком обязанности по передаче всего обусловленного договором количества товара.

Позиция № 3

Недопоставка представляет собой несоответствие количества фактически поставленного товара количеству, указанному в договоре.

Позиция № 4

Недопоставка представляет собой как нарушение срока поставки, так и нарушение условия поставить определенное договором количество товара.

2. По вопросу о том, прекращается ли обязанность поставщика поставлять товар (в т.ч. восполнять недопоставку) с истечением срока действия договора поставки, существует четыре позиции судов:

Позиция № 1

Если договором поставки определен срок его действия, то истечение этого срока прекращает обязанность поставщика поставлять предусмотренный этим договором товар (в т.ч. восполнять недопоставку) на основании п. 1 ст. 511 ГК РФ, поскольку по смыслу п. 3 ст. 425 ГК РФ положения п. 1 ст. 511 ГК РФ являются основанием, предусмотренным законом, для прекращения обязательства по поставке товара с истечением срока действия договора (без специального условия в договоре о том, что окончание срока действия договора влечет прекращение обязанности поставщика по поставке товара).

Позиция № 2

Истечение определенного договором поставки срока действия не прекращает обязанность поставщика поставлять предусмотренный этим договором товар (в т.ч. восполнять недопоставку), если договор поставки не содержит специального условия о том, что окончание срока действия договора влечет прекращение обязанности поставщика по поставке товара.

Позиция № 3

Если стороны согласовали в договоре поставки срок поставки товаров, однако не установили срок действия договора, то покупатель может лишиться права требовать поставки (допоставки) товаров после того, как истечет срок исполнения поставщиком обязательства по поставке товаров, т.е. после того как истечет срок поставки товаров.

Позиция № 4

Если срок действия договора поставки установлен до полного исполнения сторонами своих обязательств (неопределенный срок действия договора), то обязательства поставщика по поставке товара (в т.ч. по восполнению недопоставки) действуют до того момента, пока поставщик полностью не исполнит свою обязанность по поставке товара.

3. Условие договора поставки о том, что договор в части взаиморасчетов (исполнения обязательств по оплате) действует до полного исполнения сторонами своих обязательств, не свидетельствует о сохранении обязанности по передаче товара после окончания срока действия договора.

4. По вопросу о квалификации отношений по поставке товаров за пределами преклюзивного (пресекательного) срока действия договора поставки, существует две позиции судов:

Позиция № 1

Исполнение сторонами договора поставки за пределами срока его действия может быть признано судом исполнением в рамках данного договора, если такое исполнение производилось на условиях, указанных в договоре.

Позиция № 2

Исполнение сторонами договора поставки за пределами срока его действия может быть признано судом исполнением в рамках внедоговорных поставок (отдельных договор, заключенных по правилам п. 3 ст. 434, п. 3 ст. 438 ГК РФ).

5. Если покупателем заявлено требование о возврате аванса за товар по п. 3 ст. 487 ГК РФ, то договор считается прекратившим своё действие, ввиду чего поставщик не может допоставить товар по правилам ст. 511 ГК РФ.

6. Отказ от принятия товаров по основаниям, предусмотренным п. 3 ст. 511 ГК РФ, влечет те же последствия, что и односторонний отказ от исполнения договора поставки (полностью или частично).

7. По договорам поставки товаров к определенному сроку уведомления покупателем поставщика об отказе принять товары, срок поставки которых нарушен, не требуется.

Вернуться к оглавлению

Статья 513. Принятие товаров покупателем

1. Общие положения о принятии товаров покупателем

1.1. При решении вопроса о надлежащем или ненадлежащем исполнении поставщиком своих обязательств по поставке товаров правовое значение имеют действия покупателя (получателя), совершенные после исполнения поставщиком обязанности по передаче товаров покупателю.

1.2. Обязанность покупателя принять товар исключается, если у него возникло право требовать замены товара или право отказаться от исполнения договора и указанными правами он воспользовался.

1.3. Покупатель вправе не принимать товар частями (частичная поставка), если иное не предусмотрено законом, иными правовыми актами, договоров и не вытекает из обычаев или существа обязательства (ст. 311 ГК РФ).

2. Последствия ненадлежащего принятия товаров покупателем

2.1. Несоблюдение покупателем требований ст. 483 и 513 ГК РФ об извещении поставщика о нарушении условий договора поставки может свидетельствовать о принятии покупателем товаров без несоответствий или недостатков.

2.2. Требование поставщика об обязании покупателя принять товар может быть заявлено не только при непосредственном отказе покупателя от принятия товаров, но и при несовершении им действий, обеспечивающих принятие товаров, поставленных в соответствии с договором поставки.

2.3. Подписанная сторонами договора поставки товарная накладная может подтверждать только факт получения товара покупателем от поставщика по договору поставки и не может сама по себе свидетельствовать о поставке товара, не имеющего недостатков, т.е. подписание покупателем товарной накладной само по себе не лишает его права в дальнейшем предъявить поставщику претензии по недостаткам поставленных товаров.

2.4. По вопросу о том, может ли нарушение установленного порядка принятия товаров рассматриваться судами как основание для отказа в удовлетворении требований, связанных с нарушением другой стороной договора поставки обязанностей по договору, существует две позиции судов:

Позиция № 1

Нарушение установленного порядка принятия товаров может рассматриваться судами как основание для отказа в удовлетворении требований, связанных с нарушением другой стороной договора поставки обязанностей по договору, ввиду того, что доказательства нарушения стороной договора поставки, полученные с нарушением установленного порядка принятия товаров, могут быть признаны судом ненадлежащими, т.е. факт нарушения стороной договора поставки будет признан недоказанным.

Позиция № 2

Нарушение установленного порядка принятия товаров само по себе не может рассматриваться судами как основание для отказа в удовлетворении требований, связанных с нарушением другой стороной договора поставки обязанностей по договору, если нарушение договора поставки стороной подтверждено надлежащими доказательствами, т.е. нарушение договора поставки его стороной не может быть нивелировано только лишь по причине нарушения порядка принятия товаров.

3. Применение инструкций П-6 и П-7

3.1. Порядок приемки товаров по количеству и качеству, установленный инструкциями по приемке продукции по количеству и качеству, утвержденными Госарбитражем при Совете Министров СССР от 15.06.1965 № П-6 и от 25.04.1966 № П-7 (далее — Инструкция № П-7), применятся только в случаях, когда это предусмотрено договором поставки.

3.2. По вопросу о том, может ли порядок приемки товаров по количеству и качеству, установленный инструкциями по приемке продукции по количеству и качеству от 15.06.1965 № П-6 и от 25.04.1966 № П-7, применяться в качестве обычая, существует две позиции судов:

Позиция № 1

Порядок приемки товаров по количеству и качеству, установленный инструкциями по приемке продукции по количеству и качеству от 15.06.1965 № П-6 и от 25.04.1966 № П-7, может применяться в качестве обычая.

Позиция № 2

Порядок приемки товаров по количеству и качеству, установленный инструкциями по приемке продукции по количеству и качеству от 15.06.1965 № П-6 и от 25.04.1966 № П-7, не может применяться в качестве обычая.

4. Вопросы передачи документов, относящихся к товару

4.1. Товарная накладная не является документом, относящимся к товару и подлежащим передаче покупателю по смыслу п. 2 ст. 456 ГК РФ.

4.2. Счет-фактура не является документом, относящимся к товару и подлежащим передаче покупателю по смыслу п. 2 ст. 456 ГК РФ.

4.3. Положения ст. 464 ГК РФ предусматривают алгоритм действий покупателя в ситуации, когда поставщик не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые обязан передать. В подобных случаях покупатель должен направить поставщику претензию с указанием срока передачи таких документов или принадлежностей, и, если они в такой срок переданы не были, он вправе отказаться от товара.

4.4. Реализация права покупателя на отказ от товара, поставленного без соответствующей документации, возможна только в случае, когда покупатель в момент приемки товара обнаружил ее отсутствие и назначил поставщику разумный срок для ее передачи.

4.5. Отказ от товаров по основаниям, предусмотренным ст. 464 ГК РФ, влечет те же последствия, что и односторонний отказ от исполнения договора поставки (полностью или частично).

4.6. Статья 464 ГК РФ предоставляет покупателю право при соблюдении указанных в ней условий отказаться от товара при ненадлежащем исполнении продавцом обязанности по передаче покупателю относящихся к товару документов, но не предусматривает каких-либо мер гражданско-правовой ответственности, подлежащих применению к продавцу в случае причинения покупателю убытков данными действиями.

Вернуться к оглавлению

Статья 514. Ответственное хранение товара, не принятого покупателем

1. По смыслу ст. 906 ГК РФ правила гл. 47 ГК РФ (хранение) применяются к обязательствам по ответственному хранению, возникающим в силу ст. 514 ГК РФ.

2. Незамедлительное уведомление поставщика о принятии товара на ответственное хранение, означает, что такое уведомление должно быть совершено покупателем сразу, как только это окажется возможным, после принятия товара на ответственное хранение.

3. Принятие товара без уведомления поставщика о его принятии на ответственное хранение означает принятие товара покупателем без возражений и необходимость оплаты товара.

4. По смыслу п. 3 ст. 514 ГК РФ вознаграждение покупателю, принявшему товар на ответственное хранение, не выплачивается, а лишь возмещаются реально понесенные расходы по его хранению. При этом понятие «необходимые расходы», указанное в ст. 514 ГК РФ, соответствует понятию «реальный ущерб».

5. Положение п. 4 ст. 514 ГК РФ применяется в том случае, если покупатель отказался от принятия поставленного товара, принял его на ответственное хранение, не оплачивает товар и не возвращает его поставщику.

6. Для взыскания стоимости товара на основании п. 4 ст. 514 ГК РФ поставщику необходимо поставить (передать) покупателю товар фактически или совершить необходимые по договору действия для поставки (передачи) товара.

Вернуться к оглавлению

Статья 515. Выборка товаров

1. По вопросу об обязанности поставщика уведомлять покупателя о готовности товара к отгрузке (к выборке), существует четыре позиции судов:

Позиция № 1

Поставщик обязан уведомлять покупателя о готовности товара к отгрузке (к выборке) даже при наличии в договоре срока поставки (срока отгрузки, срока выборки).

Позиция № 2

Поставщик не обязан уведомлять покупателя о готовности товара к отгрузке (к выборке) при наличии в договоре срока поставки (срока отгрузки, срока выборки).

Позиция № 3

Поставщик не обязан уведомлять покупателя о готовности товара к отгрузке (к выборке), если по условиям договора поставки такая обязанность поставщика исключена.

Позиция № 4

Поставщик не обязан уведомлять покупателя о готовности товара к отгрузке (к выборке), если такая обязанность поставщика исключается практикой, установившейся во взаимных отношениях поставщика и покупателя.

2. По вопросу о том, что обязан ли покупатель производить приемку товара в месте нахождения поставщика при выборке товара по смыслу положений п. 1 ст. 515 ГК РФ, существует две позиции судов:

Позиция № 1

Предусмотренный п. 1 ст. 515 ГК РФ осмотр товара покупателем при выборке товара, подразумевает приемку товара в месте нахождения поставщика (месте передачи товара), т.е. данный осмотр проводится в рамках принятия товара покупателем.

Позиция № 2

Предусмотренный п. 1 ст. 515 ГК РФ осмотр товара покупателем при выборке товара, не подразумевает приемку товара в месте нахождения поставщика (месте передачи товара), т.е. данный осмотр не заменяет надлежащим образом оформленной приемки, которая может осуществляться в предусмотренном договором порядке и по установленным правилам.

3. По смыслу п. 2 ст. 510 ГК РФ при самовывозе (выборке) товара обязанность доказывания обстоятельств отсутствия у поставщика товара, создания препятствий к его передаче покупателю возлагается на покупателя.

4. Понятия «срок выборки товаров» и «срок поставки товаров» не являются тождественными.

Вернуться к оглавлению

Статья 516. Расчеты за поставляемые товары

1. Оплата товара в зависимости от наступления определенных обстоятельств

1.1. По общему правилу покупатель не вправе отказаться от оплаты товара, поставленного без необходимой документации, если он не заявил об отказе от такого товара по правилам ст. 464 ГК РФ в связи с невозможностью или затруднительностью его использования по назначению без соответствующих документов. При этом суды исходят из того, что в указанном случае общее правило ст. 328 ГК РФ, позволяющее приостановить исполнение своего обязательства, если предусмотренное договором исполнение обязательства другой стороной произведено не в полном объеме, не может быть истолковано как позволяющее покупателю использовать поставленный без документации товар и не оплачивать его.

1.2. Наличие в договоре поставки условия о том, что оплата товара производится после передачи относящихся к нему документов, не дает покупателю права не оплачивать товар, если покупатель не направил в адрес поставщика требование о передаче ему недостающих документов и не отказался от товара.

1.3. Покупатель обязан оплатить поставленный товар, несмотря на непредставление поставщиком счета на оплату товара, даже в том случае, когда условиями договора оплата товара поставлена в зависимость от передачи (выставления) счета на оплату товара.

1.4. По вопросу о том, обязан ли покупатель оплатить поставленный товар, если поставщик не выставил счета-фактуры, существует две позиции судов.

Позиция № 1

Покупатель обязан оплатить поставленный товар, несмотря на непредставление поставщиком счета-фактуры, даже в том случае, когда условиями договора оплата товара поставлена в зависимость от передачи счета-фактуры.

Позиция № 2

Покупатель не обязан оплачивать поставленный товар, по которому не были переданы счета-фактуры, если обязанность по передаче поставщиком покупателю счетов-фактур была предусмотрена в договоре поставки.

1.5. По вопросу о том, может ли обязанность покупателя по оплате товара быть поставлена в зависимость от получения денежных средств от третьего лица (государственного заказчика, бюджета и т.п.), существует две позиции судов.

Позиция № 1

Обязанность покупателя по оплате товара может быть поставлена в зависимость от получения денежных средств от третьего лица.

Позиция № 2

Обязанность покупателя по оплате товара не может быть поставлена в зависимость от получения денежных средств от третьего лица.

2. Вопросы предварительной оплаты товара по договору поставки

2.1. При расторжении (прекращении) договора поставки неотработанный аванс (авансовый платеж в размере суммы, не покрытой исполнением обязательства поставщика по поставке товаров) может быть истребован покупателем как неосновательное обогащение.

2.2. Поставщик не вправе в судебном порядке истребовать с покупателя предварительную оплату (аванс) за непоставленный товар.

2.3. По вопросу о том, может ли поставщик, который при отсутствии предоплаты не передал товар, требовать договорную неустойку за неисполнение обязанности по оплате, существует две позиции судов:

Позиция № 1

Поставщик, который при отсутствии предоплаты не передал товар, не может требовать договорную неустойку за неисполнение обязанности по оплате.

Позиция № 2

Поставщик, который при отсутствии предоплаты не передал товар, может требовать договорную неустойку за неисполнение обязанности по оплате при условии, что договор поставки содержит условие об уплате неустойки именно за неисполнение или ненадлежащее исполнение покупателем обязанности по предварительной оплате товара.

2.4. Поставщик, который при отсутствии предоплаты не передал товар, не может требовать от покупателя проценты за пользование чужими денежными средствами за неисполнение обязанности по предварительной оплате.

3. Изменение цены договора поставки

3.1. По вопросу о том, может ли принятие товара покупателем на основании документов (товарных накладных, УПД и т.п.), в которых указана цена товара, отличающаяся от установленной в договоре поставки, расцениваться как изменение условия договора о цене товара, существует две позиции судов:

Позиция № 1

Принятие покупателем товара на основании документов (товарных накладных, УПД и т.п.), в которых указана цена товара, отличающаяся от установленной в договоре, может свидетельствовать о согласии покупателя на изменение цены товара, если принятие такого товара осуществлялось уполномоченным лицом, либо если поставка товара по цене, указанной в накладной, была в дальнейшем одобрена покупателем.

Позиция № 2

Принятие покупателем товара на основании документов (товарных накладных, УПД и т.п.), в которых указана цена товара, отличающаяся от установленной в договоре, не свидетельствует о согласии покупателя на изменение цены товара, если принятие такого товара осуществлялось лицом, уполномоченным только на принятие товарно-материальных ценностей, а не на изменение цены товара (условий договора).

3.2. По вопросу о том, допускается ли изменение цены товара в зависимости от срока его поставки, существует две позиции судов:

Позиция № 1

Условие договора об уменьшении цены товара, поставленного после истечения срока поставки, может быть квалифицировано судом как условие о неустойке.

Позиция № 2

Условие договора об уменьшении цены товара, поставленного после истечения срока поставки, не противоречит требованиям закона. Такое условие относится к порядку определения цены товара и не является мерой, видом или формой ответственности за нарушение обязательств.

3.3. По вопросу о том, допускается ли изменение цены товара в зависимости от срока его оплаты, существует две позиции судов:

Позиция № 1

Условие договора об увеличении цены товара, срок оплаты которого нарушен, может быть квалифицировано судом как условие о неустойке.

Позиция № 2

Условие договора об увеличении цены товара, срок оплаты которого нарушен, не противоречит требованиям закона. Такое условие относится к порядку определения цены товара и не является мерой, видом или формой ответственности за нарушение обязательств.

4. Прочие вопросы оплаты товаров по договору поставки

4.1. При расчетах за товар платежными поручениями, когда иные порядок и форма расчетов, а также срок оплаты товара соглашением сторон не определены, покупатель должен оплатить товар непосредственно после получения и просрочка с его стороны наступает по истечении предусмотренного законом или в установленном им порядке срока на осуществление банковского перевода, исчисляемого со дня, следующего за днем получения товара покупателем (получателем).

4.2. Досрочная поставка товаров сама по себе не меняет условий договора о сроках оплаты и порядке расчетов, и в отсутствие соглашения сторон об ином оплата таких товаров должна производиться в порядке и сроки, предусмотренные договором.

4.3. Условие договора поставки об отсрочке оплаты товара само по себе не является основанием для возникновения отношений по коммерческому кредиту, поскольку по смыслу ст. 823 ГК РФ для возникновения отношений по коммерческому кредиту условие о предоставлении коммерческого кредита должно быть прямо предусмотрено в договоре поставки.

4.4. По вопросу о том, вправе ли поставщик требовать от покупателя возврата неоплаченного товара, существует две позиции судов:

Позиция № 1

Поставщик вправе требовать возврата неоплаченного товара независимо от момента перехода права собственности на товар, проданный в кредит, поскольку действующее законодательство не ставит указанное право поставщика в зависимость от момента перехода права собственности на проданный товар.

Позиция № 2

Из системного толкования ч. 3 ст. 488, абз. 2 ст. 491 ГК РФ следует, что требование поставщика о возврате неоплаченного товара может быть удовлетворено только в случае, если за ним сохраняется право собственности на проданный товар до момента его оплаты покупателем.

4.5. С покупателя, не оплатившего товар, поставщик вправе взыскать договорную неустойку, начисленную за период после истечения срока действия договора поставки.

Примечание: подробней о правовом обосновании данной позиции см. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 21.01.2020 по делу № 305-ЭС19-16367, А41-76713/2018.

4.6. С покупателя, не оплатившего товар, поставщик вправе взыскать договорную неустойку, начисленную за период после расторжения договора поставки.

Примечание: подробней о правовом обосновании данной позиции см. Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 21.01.2020 по делу № 305-ЭС19-16367, А41-76713/2018.

Вернуться к оглавлению

Статья 517. Тара и упаковка

1. К многооборотной таре относится тара, которая предполагает возможность ее неоднократного использования без утраты качества поставляемого в ней товара.

2. Вагон-цистерна относится к многооборотной таре.

3. Кег относится к многооборотной таре.

4. Положения ст. 517 ГК РФ не предполагают обязательное нахождение многооборотной тары в собственности поставщика.

5. Многооборотная тара не подлежит возврату поставщику, если по условиям договора поставки её стоимость включена в цену товара (цену договора) и подлежит оплате в составе этой цены.

6. По смыслу п. 2 ст. 482 ГК РФ поставка товаров в ненадлежащей таре и (или) упаковке может приравниваться к поставке товаров ненадлежащего качества.

7. Покупатель, не исполнивший обязанность по возврату многооборотной тары, должен возместить поставщику ее стоимость.

Вернуться к оглавлению

Статья 518. Последствия поставки товаров ненадлежащего качества

1. Право сторон предусмотреть в договоре поставки иные правила, чем в ст.ст. 518 и 475 ГК РФ.

1.1. Нормы п. 1 ст. 518 ГК РФ являются императивными и не могут быть изменены или отменены договором поставки.

1.2. По вопросу о том, могут ли быть изменены положения ст. 475 ГК РФ сторонами в договоре поставки, существует три позиции судов:

Позиция № 1

Положения ст. 475 ГК РФ рассматриваются как диспозитивные и могут быть изменены договором поставки.

Позиция № 2

Нормы ст. 475 ГК РФ является диспозитивными в том смысле, что они позволяют расширять права покупателей, а не сокращать их.

Позиция № 3

Нормы ст. 475 ГК РФ является императивными и не могут быть изменены или отменены договором поставки.

2. Определение качества товара.

2.1. Понятие «качество товара» подразумевает совокупность свойств, признаков товара, обусловливающих его способность удовлетворять потребности и запросы покупателя, соответствовать своему назначению и предъявляемым требованиям. Качество товара определяется мерой соответствия товара установленным к нему требованиям.

2.2. По смыслу положений статей 469, 506 ГК РФ товар должен соответствовать, прежде всего, характеристикам, согласованным сторонами при заключении договора поставки. Только при отсутствии в нормативном акте или договоре требований, предъявляемых к качеству товара, и неинформировании поставщика о конкретных целях приобретения товара, он должен быть пригоден для целей, для которых товар такого рода обычно используется.

2.3. Поставщик считается извещенным о цели приобретения товара, только если покупатель сообщил поставщику о такой цели до заключения договора поставки. Если цель приобретения товара становится известной поставщику только после заключения договора, то поставка покупателю товара, не соответствующего этой цели, признается надлежащим исполнением обязательств со стороны поставщика.

2.4. При отсутствии в договоре поставки и законе детализации условий о качестве товара возможна поставка товара минимально допускаемого качества.

2.5. По вопросу о том, признается ли поставка не новых товаров нарушением договора поставки, если договором прямо не предусмотрена поставка новых товаров, существует две позиции судов:

Позиция № 1

Возможность поставки товара, бывшего в употреблении, должна быть прямо предусмотрена договором. Если такой оговорки в договоре нет, то поставляться должен новый товар, при этом поставка бывшего в эксплуатации товара вместо согласованного договором нового товара является существенным нарушением требований к качеству товара.

Позиция № 2

Если договором поставки не предусмотрена поставка новых товаров, то поставка не нового товара не свидетельствует о его ненадлежащем качестве, если товар соответствует своему назначению, техническим характеристикам и может использоваться для тех целей, для которых предназначен.

2.6. Поставка фальсифицированного товара, то есть товара, произведенного неофициально с незаконным использованием торгового знака, принадлежащего другому лицу, равно как и поставка неоригинальной, неновой, восстановленной продукции, в рассматриваемом случае свидетельствует о поставке товара иного, чем предусмотрено договором, то есть о нарушении поставщиком обязанности передать товар, предусмотренный договором поставки.

3. Применение положений ст. 475 ГК РФ к договору поставки.

3.1. Под ненадлежащим качеством товара понимаются такие недостатки товара, которые препятствуют покупателю использовать товар по своему прямому назначению.

3.2. По смыслу абз. 2 ст. 475 ГК РФ под соразмерным уменьшением покупной цены понимается установление цены в соответствующей пропорции к общей цене товара с учетом реальной возможности использования обесцененного товара по назначению. Данное положение применяется в случае, когда товар может использоваться по прямому назначению без устранения недостатков, но при определении его цены не было учтено снижение качества.

3.3. Предусмотренное п. 2 ст. 475 ГК РФ право покупателя на возврат покупной цены, не ограничивает иные права, принадлежащие ему в связи с нарушением обязательства поставщиком, в частности право на возмещение убытков.

3.4. Бремя доказывания существенности недостатков товара возлагается на покупателя.

3.5. Перечень недостатков, содержащийся в п. 2 ст. 475 ГК РФ, которые квалифицируются как существенные нарушения требований к качеству товара, не является исчерпывающим.

3.6. В зависимости от характера различаются явные и скрытые недостатки товара. К явным относятся недостатки, которые могут быть обнаружены при обычном способе приемки товара (например, при простом визуальном осмотре), для которой определены специальные методы контроля. Скрытые – это недостатки, которые нельзя обнаружить указанными выше способами, и они проявляются лишь в процессе монтажа, использования или хранения.

3.7. По вопросу о том, что по смыслу п. 2 ст. 475 ГК РФ понимается под недостатком товара, выявленным неоднократно, существует две позиции судов:

Позиция № 1

По смыслу п. 2 ст. 475 ГК РФ недостатком товара, выявленным неоднократно, являются различные недостатки всего товара, выявленные более одного раза, каждый из которых в отдельности делает товар не соответствующим обязательным требованиям, предусмотренным законом, либо условиям договора и приводит к невозможности или недопустимости использования данного товара в целях, для которых товар такого рода обычно используется.

Позиция № 2

По смыслу ст. 475 ГК РФ в общее понятие существенного нарушения требований к качеству товара включение такого признака как обнаружение недостатков, которые выявляются неоднократно, следует понимать выявление новых недостатков, независимо от того, являются ли каждый в отдельности существенными недостатками.

3.8. Статья 475 ГК РФ выделяет два вида недостатков товара: устранимые и неустранимые, и дифференцирует правовые последствия выявления тех (п. 1 ст. 475 ГК РФ) и других (п. 2 ст. 475 ГК РФ).

3.9. По вопросу о том, вправе ли покупатель предъявить поставщику требования, предусмотренные п. 1 ст. 475 ГК РФ в отношении товара, имеющего существенные недостатки (п. 2 ст. 475 ГК РФ), существует две позиции судов:

Позиция № 1

Право покупателя предъявить поставщику некачественного товара, имеющего существенные недостатки, требования, предусмотренные п. 2 ст. 475 ГК РФ, не лишает покупателя возможности при наличии тех же недостатков воспользоваться правом предъявить требования, перечисленные в п. 1 указанной статьи.

Позиция № 2

Право покупателя предъявить поставщику некачественного товара, имеющего существенные недостатки, требования, предусмотренные п. 2 ст. 475 ГК РФ, лишает покупателя возможности при наличии тех же недостатков воспользоваться правом предъявить требования, перечисленные в п. 1 указанной статьи.

3.10. Требования, предусмотренные ст. 475 ГК РФ, могут быть предъявлены покупателем, в случае, если он на момент предъявлении требований является собственником спорного товара.

3.11. Рассматривая спор о расторжении договора поставки, по которому поставщик передал в собственность покупателя определенное имущество, и установив предусмотренные п. 2 ст. 475 ГК РФ основания для возврата уплаченной покупателем денежной суммы, суд должен одновременно рассмотреть вопрос о возврате продавцу переданного покупателю товара независимо от предъявления данного требования продавцом.

4. Прочие вопросы.

4.1. Договором поставки может быть предусмотрено условие об уплате поставщиком неустойки в виде штрафа в случае поставки некачественного товара.

4.2. Результаты экспертизы товара, проведенной покупателем без участия поставщика, не являются надлежащими доказательствами поставки некачественного товара, если покупатель не предоставил поставщику возможность принять участие в проведении экспертизы, в том числе если не известил поставщика о месте и времени экспертного исследования.

4.3. По вопросу о том, какие обстоятельства должен доказать поставщик при рассмотрении спора о недостатках товара, на который предоставлена гарантия, существует две позиции судов:

Позиция № 1

Поставщик, предоставивший гарантию на товар, должен доказать момент и причину возникновения недостатков товара.

Позиция № 2

Поставщику, предоставившему гарантию на товар, достаточно доказать только момент возникновения недостатков товара.

Вернуться к оглавлению

Статья 519. Последствия поставки некомплектных товаров

Под комплектностью устройства, являющегося товаром, понимается совокупность включаемых в него частей (узлов, деталей и т.д.), обеспечивающих работоспособность устройства, как единого целого и позволяющих использовать его по целевому назначению.

Вернуться к оглавлению

Статья 520. Права покупателя в случае недопоставки товаров, невыполнения требований об устранении недостатков товаров или о доукомплектовании товаров

1. По вопросу о том, необходимо ли покупателю расторгать первоначальный договора поставки для реализации права, предусмотренного п. 1 ст. 520 ГК РФ, существует две позиции судов:

Позиция № 1

Предусмотренное п. 1 ст. 520 ГК РФ право покупателя на приобретение товара у других лиц не обусловлено необходимостью расторжения первоначального договора поставки.

Позиция № 2

Предусмотренное п. 1 ст. 520 ГК РФ право покупателя на приобретение товара у других лиц обусловлено необходимостью расторжения первоначального договора поставки.

2. По смыслу ст. 520 и 524 ГК РФ при реализации покупателем права на приобретение недопоставленных товаров у других лиц с отнесением на поставщика всех необходимых и разумных затрат на их приобретение покупатель обязан сообщить об этом первоначальному поставщику в целях недопущения одновременной поставки товаров прежним и новым поставщиком.

3. Право покупателя, предусмотренное п. 1 ст. 520 ГК РФ возникает с момента истечения срока поставки товаров по договору поставки.

4. Норма п. 2 ст. 520 ГК РФ не ставит возможность приостановления покупателем встречного исполнения в зависимость от предварительного предъявления им продавцу требования об устранении нарушения, тем самым она гарантирует покупателю ничем не обусловленное право отказаться от оплаты товаров ненадлежащего качества и некомплектных товаров.

5. Применение покупателем п. 2 ст. 520 ГК РФ само по себе не является отказом от договора, а направлено на принуждение продавца устранить недостатки товара.

Вернуться к оглавлению

Статья 521. Неустойка за недопоставку или просрочку поставки товаров

1. По вопросу о возможности взыскания неустойки за просрочку поставки товара в случае, когда товар вообще не поставлялся, т.е. поставка товара не состоялась (непоставка товара) существует две позиции судов:

Позиция № 1

В случаях, когда товар вообще не поставлялся, т.е. поставка товара не состоялась (непоставка товара), неустойка за просрочку поставки товара не подлежит взысканию.

Позиция № 2

В случаях, когда товар вообще не поставлялся, т.е. поставка товара не состоялась (непоставка товара), неустойка за просрочку поставки товара подлежит взысканию.

2. По вопросу учета налога на добавленную стоимость (НДС) в цене товара (цене договора поставки), от которой исчисляется неустойка за неисполнение или ненадлежащее исполнение поставщиком обязательств по договору, существует две позиции судов:

Позиция № 1

Размер подлежащей взысканию неустойки определяется исходя из суммы, составляющей цену товара (цену договора поставки) с учетом налога на добавленную стоимость.

Позиция № 2

Размер подлежащей взысканию неустойки определяется исходя из суммы, составляющей цену товара (цену договора поставки) без учета налога на добавленную стоимость, если договором поставки предусмотрено соответствующее условие (условие о том, что неустойка исчисляется исходя из цены товара без учета НДС).

3. Договором поставки может быть предусмотрено условие об удержании покупателем в одностороннем порядке неустойки из суммы, подлежащей оплате поставщику.

4. Начисление неустойки на общую цену договора поставки, без учета частичного исполнения, противоречит принципу юридического равенства, предусмотренного ч. 1 ст. 1 ГК РФ, поскольку создает преимущественные условия кредитору, которому, таким образом, причитается компенсация не только за неисполненное обязательство, но и за обязательство, которое было выполнено надлежащим образом. Вместе с тем, начисление неустойки на общую цену договора поставки без учета частичного исполнения обязательств по поставке товара допустимо при условии невозможности использования и отсутствии потребительской ценности для покупателя поставленной части предмета поставки, для чего необходимо установить возможность использования отдельных предметов поставки по отдельности с учетом цели договора.

5. Договором поставки может быть предусмотрена неустойка в виде сочетания единовременно штрафа и пени, что не противоречит действующему законодательству и не свидетельствует о применении двойной меры ответственности за одно нарушение.

6. Договором поставки может быть предусмотрен прогрессивный порядок расчета неустойки (неустойка, размер которой увеличивается в зависимости от длительности просрочки), что не противоречит действующему законодательству.

7. По вопросу толкования условий договора поставки о неустойки в виде пени, периодичность начисления (за каждый день, неделю, месяц, год) которой договором не определена, существует две позиции судов:

Позиция № 1

Условие договора поставки о неустойке в виде пени, не содержащее указание на периодичность начисления пени, означает, что стороны согласовали неустойку в виде единовременной выплаты, т.е. в виде штрафа.

Позиция № 2

Условие договора поставки о неустойке в виде пени, не содержащее указание на периодичность начисления пени, может означать начисление пени за каждый день просрочки или с иной периодичностью, в зависимости от результатов толкования условий договора по правилам ст. 431 ГК РФ.

8. Факт поставки ненадлежащего товара с последующей его заменой на надлежащий за пределами срока поставки, расценивается как нарушение сроков поставки товара, что исключает ответственность поставщика в виде неустойки за поставку ненадлежащего товара.

9. По вопросу о том, подлежит ли взысканию с поставщика неустойка, начисленная покупателем за недопоставку (непоставку) или просрочку поставки товара за период после истечения срока действия договора, существует две позиции судов

Позиция № 1

Неустойка за недопоставку (непоставку) или просрочку поставки товара, начисленная за период после истечения срока действия договора, не подлежит взысканию.

Позиция № 2

Неустойка за недопоставку (непоставку) или просрочку поставки товара, начисленная за период после истечения срока действия договора, подлежит взысканию.

10. Общий размер взыскиваемой неустойки может быть ограничен договором поставки.

11. То обстоятельство, что условиями договора поставки предусмотрено ограничение размера неустойки, не исключает возможность применения судом положений ст. 333 ГК РФ.

12. По вопросу о том, подлежит ли взысканию неустойка, предусмотренная договором поставки, который заключен конклюдентными действиями (сам договор при этом не подписан сторонами или одной из сторон), существует две позиции судов:

Позиция № 1

Если договор поставки, содержащий условия о неустойке, заключен конклюдентными действиями (сам договор при этом не подписан сторонами или одной из сторон), то соглашение о неустойке считается не достигнутым и договорная неустойка не подлежит взысканию.

Позиция № 2

Если договор поставки, содержащий условия о неустойке, заключен конклюдентными действиями (договор при этом не подписан сторонами или одной из сторон), то соглашение о неустойке считается достигнутым и договорная неустойка подлежит взысканию.

13. По вопросу о том, может ли установление в договоре поставки различного подхода к расчету неустойки для сторон такого договора (условия неравной ответственности) являться основанием для снижения размера неустойки судом, существует четыре позиции судов:

Позиция № 1

Установление в договоре поставки различного подхода к расчету неустойки для сторон такого договора может являться основанием для снижения размера неустойки судом.

Позиция № 2

Установление в договоре поставки различного подхода к расчету неустойки для сторон такого договора может являться основанием для снижения размера неустойки судом, если сторона договора поставки была поставлена в положение, затрудняющее согласование иного содержания условий договора о размере неустойки.

Позиция № 3

Установление в договоре поставки различного подхода к расчету неустойки для сторон такого договора может являться основанием для снижения размера неустойки судом до того размера, который установлен для другой стороны договора поставки.

Позиция № 4

Установление в договоре поставки различного подхода к расчету неустойки для сторон такого договора не может являться основанием для снижения размера неустойки судом.

Вернуться к оглавлению

Статья 522. Погашение однородных обязательств по нескольким договорам поставки

1. По вопросу о том, могут ли стороны договора поставки согласовать иной порядок погашения однородных обязательств, чем предусмотрено нормами ст. 522 ГК РФ, существует две позиции судов:

Позиция № 1

Содержащиеся в ст. 522 ГК РФ нормы не являются императивными и применяются тогда, когда сторонами договора поставки не согласован иной порядок погашения однородных обязательств.

Позиция № 2

Содержащиеся в ст. 522 ГК РФ нормы являются императивными, ввиду чего стороны договора поставки не могут согласовать иной порядок погашения однородных обязательств.

2. После того, как покупатель осуществил право, предусмотренное п. 2 ст. 522 ГК РФ, а поставщик принял оплату в соответствии с волеизъявлением покупателя, изменение назначения платежа возможно только по соглашению сторон.

3. Нормы ст. 522 ГК РФ могут применяться к случаям погашения обязательств по нескольким договорам поставки разноименных товаров.

Вернуться к оглавлению

Статья 523. Односторонний отказ от исполнения договора поставки

1. По вопросу о том, может ли договор поставки быть изменен в одностороннем порядке на основании ст. 523 ГК РФ, существует три позиции судов.

Позиция № 1

Договор поставки может быть изменен в одностороннем порядке на основании ст. 523 ГК РФ.

Позиция № 2

Договор поставки может быть изменен в одностороннем порядке на основании ст. 523 ГК РФ в случае невозможности его расторжения по объективным обстоятельствам. При этом ст. 523 ГК РФ не предполагает права стороны на одностороннее изменение условий договора поставки в свою пользу при фактической неизменности обязательства.

Позиция № 3

Договор поставки не может быть изменен в одностороннем порядке на основании ст. 523 ГК РФ, поскольку положение данной статьи предусматривают одностороннее изменение договора поставки исключительно как следствие частичного одностороннего отказа от исполнения договора.

2. По вопросу о необходимости обращения в суд для расторжения договора поставки на основании ст. 523 ГК РФ, существует две позиции судов.

Позиция № 1

Для расторжения договора поставки на основании ст. 523 ГК РФ, не требуется обращаться в суд. Достаточно направить уведомление об отказе от исполнения договора (полностью или частично) в связи с его существенным нарушением другой стороной.

Позиция № 2

Для расторжения договора поставки по основаниям, предусмотренным ст. 523 ГК РФ, требуется обращаться в суд.

3. По вопросу квалификации положений ст. 523 ГК РФ в качестве императивных или диспозитивных, существует две позиции судов:

Позиция № 1

Положения ст. 523 ГК РФ носят императивный характер.

Позиция № 2

Положения ст. 523 ГК РФ носят диспозитивный характер.

4. По вопросу о возможности установления в договоре поставки условия о праве любой стороны на немотивированный отказ от договора в любое время существует две позиции судов.

Позиция № 1

Стороны вправе предусмотреть в договоре поставки право любой стороны на немотивированный отказ от договора в любое время.

Позиция № 2

Стороны не вправе предусмотреть в договоре поставки право любой стороны на немотивированный отказ от договора в любое время, поскольку односторонний отказ от исполнения договора поставки одной стороной безотносительно к каким-либо нарушениям его условий другой стороной противоречит существу законодательного регулирования обязательств по поставке товаров, подрывая устойчивость отношений, складывающихся как между самими сторонами договора поставки, так и между ними и их контрагентами. Такое условие ничтожно.

5. Из положений статей 475, 523 ГК РФ, с учетом положений статьи 450 Кодекса, следует, что перечень обстоятельств, отнесенных названными нормами к существенным нарушениям договора, дающим право одностороннего его расторжения, может быть изменен сторонами в силу принципа свободы договора.

6. Условие договора поставки о запрете на односторонний отказ от исполнения договора, в том числе в случае существенного нарушения договора одной из сторон, противоречит императивным нормам ст. 523 ГК РФ и является ничтожным.

7. Условие договора поставки о выплате денежных средств за односторонний отказ от исполнения договора на основании ст. 523 ГК РФ является ничтожным.

8. По вопросу о том, являются ли перечень оснований для одностороннего отказа от договора поставки, изложенный в п. 2 и п. 3 ст. 523 ГК РФ, исчерпывающим, существует две позиции судов.

Позиция № 1

Перечень оснований расторжения договора поставки в силу одностороннего отказа стороны, определенный п. 2 и п. 3 ст. 523 ГК РФ, не является исчерпывающим, поскольку он определяет круг обстоятельств, при которых действует презумпция существенности нарушения. Данные нормы не исключают право стороны на односторонний отказ от договора при наличии иных нарушений договора стороной, если они отвечают критериям абз. 4 п. 2 ст. 450 ГК РФ.

Позиция № 2

Перечень нарушений договора поставки, предусмотренный п. 2 и п. 3 ст. 523 ГК РФ, является исчерпывающим, ввиду чего существует риск того, что нарушения, не предусмотренные п. 2 или п. 3 ст. 523 ГК РФ, могут быть не признаны в качестве существенных.

9. Если договором поставки предусмотрена однократная поставка, то длительное неисполнение соответствующей обязанности со стороны поставщика свидетельствует о существенном нарушении им договора и дает покупателю право отказаться от исполнения договора поставки на основании п. 1 ст. 523 ГК РФ.

10. Длительное неисполнение покупателем обязанности по оплате товара (длительная неоплата товара) свидетельствует о существенном нарушении покупателем договора и дает поставщику право отказаться от исполнения договора поставки на основании п. 1 ст. 523 ГК РФ.

11. Длительное неисполнение покупателем обязанности по оплате товара (длительная неоплата товара) свидетельствует о неоднократном нарушении сроков оплаты товара и дает поставщику право отказаться от исполнения договора поставки на основании п. 3 ст. 523 ГК РФ.

12. В качестве критерия отказа от договора по абз. 2 п. 2 ст. 523 ГК РФ закон выделят лишь временной оценочный критерий – приемлемость для покупателя срока устранения недостатков. Иными словами, для отказа от договора по данному основанию не имеет значение, являются ли недостатки существенными или несущественными, т.е. отказ может быть заявлен и при наличии несущественных недостатков, если они не могут быть устранены в приемлемый для покупателя срок

Вернуться к оглавлению

Статья 524. Исчисление убытков при расторжении договора

1. Требование о возмещение убытков, предусмотренных п. 1-3 ст. 524 ГК РФ, может быть заявлено стороной только после расторжения первоначального договора поставки.

2. Положения ст. 524 ГК РФ не содержат условия о том, что по замещающей сделке должен приобретаться прямо аналогичный товар, имеется указание на сопоставимый товар, то есть товар по замещаемой сделке должен быть близким по количественным, качественным и иным характеристикам по сравнению с товаром, предусмотренным расторгнутым договором, и должен приобретаться по разумной цене.

3. Для удовлетворения требования о возмещении убытков в виде разницы между ценой, установленной в договоре, и текущей ценой на момент расторжения договора, по правилам п. 3 ст. 524 ГК РФ, необходимо, в том числе представить доказательства, подтверждающие факт принятия им мер для совершения сделки взамен расторгнутого договора.

4. Критерием разумности цены по совершенной взамен сделке является ее соответствие сложившемуся уровню цен на аналогичный товар в месте исполнения обязательства.

5. Квалифицирующим признаком между абстрактными и конкретными убытками по смыслу положений ст. 524 ГК РФ является наличие (отсутствие) заменяющего договора.

6. Добросовестность стороны и разумность ей действий при заключении замещающей сделки в рамках ст. 524 ГК РФ предполагаются.

Вернуться к оглавлению

29.07.22 — 21:31

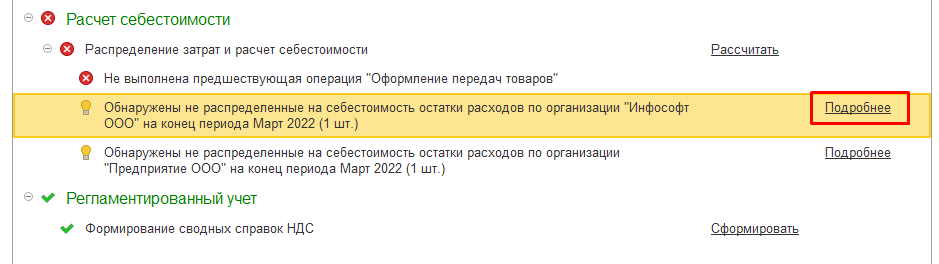

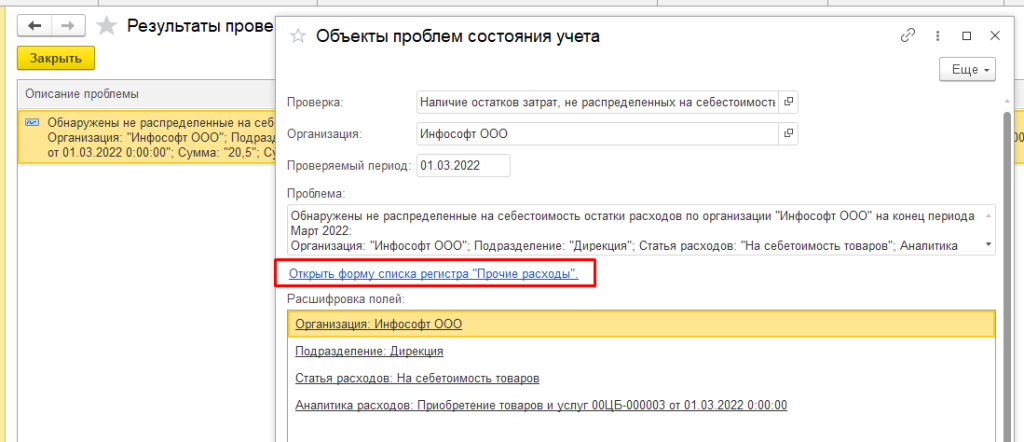

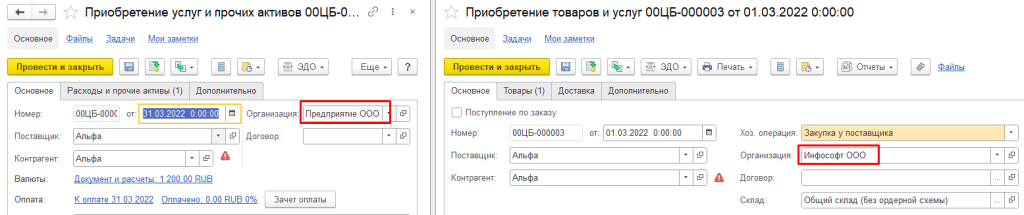

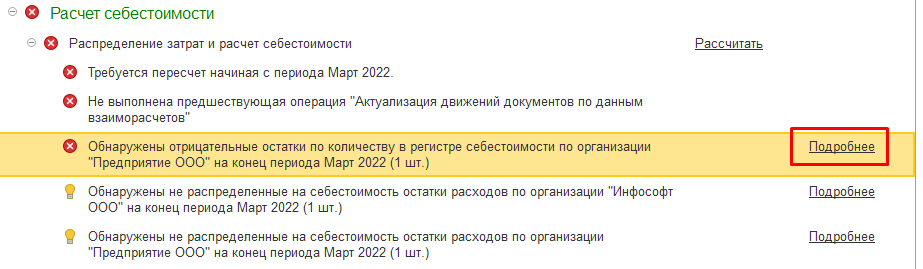

Здравствуйте. После обновления на 11.5.8.254 не закрывается месяц. При выполнении операции «Распределение затрат и расчет себестоимости» получаю ошибку:

При выполнении расчета диагностирована ошибка:

При выполнении подзапроса 2 (ВТОборотыСтоимостьПартийНДСПредварительная) произошла ошибка:

Ошибка при вызове метода контекста (Выполнить)

{ОбщийМодуль.РасчетСебестоимостиПрикладныеАлгоритмы.Модуль(16647)}:РезультатПодзапроса = Запрос.Выполнить();

{ОбщийМодуль.РасчетСебестоимостиНДС.Модуль(10104)}:РасчетСебестоимостиПрикладныеАлгоритмы.ВыполнитьЗапросСЗамеромДляПротокола(ПараметрыРасчета, Запрос);

{ОбщийМодуль.РасчетСебестоимостиНДС.Модуль(2819)}:СформироватьСтоимостьПартийНДСНаКонецПериода(ПараметрыРасчета);

{ОбщийМодуль.РасчетСебестоимостиЛокализация.Модуль(165)}:РасчетСебестоимостиНДС.РаспределениеПартийНДСФИФОСкользящаяПоПартиямПрочихРасходов(ПараметрыРасчета);

{ОбщийМодуль.РасчетСебестоимости.Модуль(303)}:РасчетСебестоимостиЛокализация.РаспределениеПартийНДС(ПараметрыРасчета, СтрокаСхемыРасчета, 2);

{ОбщийМодуль.РасчетСебестоимости.Модуль(443)}:РассчитатьВсе(ПараметрыЗапуска, ПараметрыРасчета, ПараметрыОтладки);

{ОбщийМодуль.РасчетСебестоимостиКорректировкаСтоимости.Модуль(416)}:РасчетСебестоимости.РассчитатьВсеВПопыткеИсключении(ПараметрыЗапуска);

{(1)}:РасчетСебестоимостиКорректировкаСтоимости.Выполнить_РасчетПартийИСебестоимости(Параметры[0])

{ОбщийМодуль.ОбщегоНазначения.Модуль(5263)}:Выполнить ИмяМетода + «(» + ПараметрыСтрока + «)»;

{Обработка.ОперацииЗакрытияМесяца.МодульМенеджера(1926)}:ОбщегоНазначения.ВыполнитьМетодКонфигурации(

{ОбщийМодуль.ЗакрытиеМесяцаСервер.Модуль(3085)}:Обработки.ОперацииЗакрытияМесяца.ВыполнитьРасчетЭтапов(ПараметрыЗапуска);

по причине:

{(325, 4)}: Поле не найдено «Т.КорГруппаПродукции»

Т.<<?>>КорГруппаПродукции,

{ОбщийМодуль.РасчетСебестоимостиПрикладныеАлгоритмы.Модуль(16679)}:ВызватьИсключение ТекстДляПротокола;

{ОбщийМодуль.РасчетСебестоимостиНДС.Модуль(10104)}:РасчетСебестоимостиПрикладныеАлгоритмы.ВыполнитьЗапросСЗамеромДляПротокола(ПараметрыРасчета, Запрос);

{ОбщийМодуль.РасчетСебестоимостиНДС.Модуль(2819)}:СформироватьСтоимостьПартийНДСНаКонецПериода(ПараметрыРасчета);

{ОбщийМодуль.РасчетСебестоимостиЛокализация.Модуль(165)}:РасчетСебестоимостиНДС.РаспределениеПартийНДСФИФОСкользящаяПоПартиямПрочихРасходов(ПараметрыРасчета);

{ОбщийМодуль.РасчетСебестоимости.Модуль(303)}:РасчетСебестоимостиЛокализация.РаспределениеПартийНДС(ПараметрыРасчета, СтрокаСхемыРасчета, 2);

{ОбщийМодуль.РасчетСебестоимости.Модуль(443)}:РассчитатьВсе(ПараметрыЗапуска, ПараметрыРасчета, ПараметрыОтладки);

{ОбщийМодуль.РасчетСебестоимостиКорректировкаСтоимости.Модуль(416)}:РасчетСебестоимости.РассчитатьВсеВПопыткеИсключении(ПараметрыЗапуска);

{(1)}:РасчетСебестоимостиКорректировкаСтоимости.Выполнить_РасчетПартийИСебестоимости(Параметры[0])

{ОбщийМодуль.ОбщегоНазначения.Модуль(5263)}:Выполнить ИмяМетода + «(» + ПараметрыСтрока + «)»;

{Обработка.ОперацииЗакрытияМесяца.МодульМенеджера(1926)}:ОбщегоНазначения.ВыполнитьМетодКонфигурации(

{ОбщийМодуль.ЗакрытиеМесяцаСервер.Модуль(3085)}:Обработки.ОперацииЗакрытияМесяца.ВыполнитьРасчетЭтапов(ПараметрыЗапуска);

Знакомо ли кому подобное явление? Как с этим бороться?

1 — 29.07.22 — 21:44

(0) Обновился на свежий релиз без тестов? ССЗБ

2 — 29.07.22 — 21:50

(1) Копию сделал, но указанную проблему это ведь не решает.

3 — 29.07.22 — 23:05

(2) То есть на релизе до обновления ошибка аналогичная?

4 — 29.07.22 — 23:08

(3) На 11.4 все нормально было.

5 — 29.07.22 — 23:11

(4) Тогда читаем (1) до понимания

6 — 29.07.22 — 23:17

(5) Сам читай (2) до понимания

7 — 31.07.22 — 20:37

Здравствуйте! Вам удалось решить эту проблему?

8 — 31.07.22 — 22:44

1С зарегистрировала ошибку 00-00468834, ждите исправления

9 — 01.08.22 — 02:02

1С как ты нам «дорог», просто слов нет((, я потратила время на всякие процедуры((( Спасибо Вам, Naumov!

10 — 01.08.22 — 09:51

(8) Спасибо!

11 — 20.08.22 — 11:24

Добрый день. Люди добрые, подскажите что делать с этой ошибкой? У меня работа встала, я не могу распределить партии из-за этой ошибки. Ждать когда исправят не вариант, у меня всё завязано на партиях.

Может нужно какой-то документ поправить или удалить?

PS Обновление сначала конечно делал на копии и всё работало, но кто же мог подумать, что проблемы могут посыпаться только через неделю.

12 — 20.08.22 — 11:31

(11) написано же Поле не найдено Т.КорГруппаПродукци. Надо смотреть запрос, что это за поле и откуда тянется. Далее анализировать на что оно влияет в разрезе закрытия месяца и решить как быть.

13 — 20.08.22 — 12:01

Логично, что работа в оперативном режиме после обновления тестируется или проверяется в первую очередь.

А это просто первое закрытие месяца после обновления. Тоже логично.

Может кто-то уточнит — это ошибка возникает при обновлении от 11.4 на 11.5 ?

14 — 20.08.22 — 12:03

(12) Прежде чем решить как быть, надо ошибку зафиксировать. А это стоит денег. И дело не в том, что много. А в том, что НЕИЗВЕСТНО сколько

15 — 20.08.22 — 12:05

(11) Правильное решение — выбросить. Сначала УТ11.5, зачем вам вообще потребовалось обновление? А в обозримой перспективе УТ как таковую

16 — 20.08.22 — 12:05

И еще немного не понятно : распределение себестоимости по партиям — это важно, конечно. Но может быть возможно как-то выключить необходимость этого распределения, какбы предварительно «закрыть» месяц и продолжить работу до момента выхода исправления?

17 — 20.08.22 — 12:06

(15) я знаю правильное решение. Сначало выброршу твои вбросы. А если ты не угомонишься, то и аккаунт этот тоже выброшу.

18 — 20.08.22 — 12:06

(14) все же просто. Либо вы ждете пока сама 1ска пофиксит баг, либо покупаете готовое решение от других страдальцев, либо делаете сами затычку. А бизнес уже считает, что из этих 3 вариантов выгоднее.

19 — 20.08.22 — 12:09

Да и ошибка уже зафиксирована:

по причине:

{(325, 4)}: Поле не найдено «Т.КорГруппаПродукции»

Другое дело, если бы этой инфы не было. А тут вам и стек вызовов и в само поле носом ткнули

20 — 20.08.22 — 12:10

(15) твоя активность на Мисте в последнее время связана с тем. чтоб просто набрасывать на любые возникающие проблемы с типовыми решениями.

Если хочешь продолжать такую активность — попробуй создать для этого отдельную ветку, но не флудить в тематических ветках.

21 — 20.08.22 — 13:38

Предлагаю «типовые решения» переименовать в «туповые решения»

22 — 20.08.22 — 18:10

(21) может просто сменить профессию на дворника? Там из изменений только форма лопатф зимней

23 — 21.08.22 — 13:51

24 — 22.08.22 — 02:52

(23) можно сюда запостить?

25 — 22.08.22 — 10:21

(23) можно сюда скопировать пожалуйста. У меня доступ к ITS есть, но к партнерской конференции нет.

PS Мне как таковой факт закрытия месяца не важен. У меня себестоимость товаров не считается при этом — а это очень важно, так как мы платежи делаем от реализованного товара в партиях. И как быть сейчас вообще не знаю. Как 1С долго будет выпускать патч? Это какое то издевательство. Платишь каждый год за обновления и получаешь за это по башке.

PaulBC

26 — 24.08.22 — 03:01

“Предупрежден – значит вооружен”.

О чем эта статья

В этой статье разберем ошибки, имеющиеся в типовой конфигурации УТ 11.1, и способы их решения.

В частности, рассмотрим распределение доходов и расходов при закрытии месяца, работу с кассовыми документами, ошибки ценообразования и ошибки расчета себестоимости при применении варианта расчета «ФИФО (скользящая оценка)».

Применимость

Статья написана для редакции УТ 11.1, в актуальных релизах типовой конфигурации данные ошибки устранены.

Слепота обработки «Закрытие месяца»

(на один глаз)

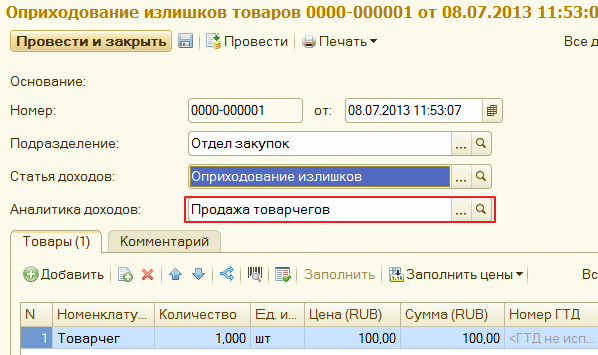

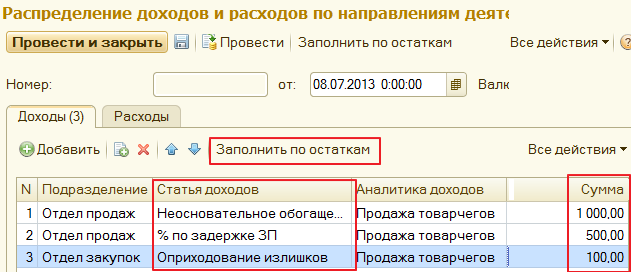

Отразим дополнительные доходы несколькими документами:

Вводим складской акт «Оприходование излишков товаров»

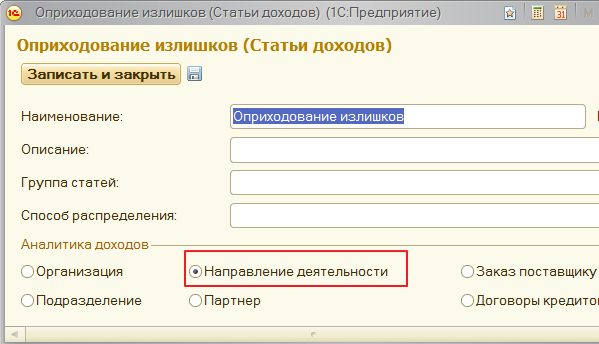

Намереваясь отнести возникшие доходы на направление деятельности.

(Далее используются статьи с аналогичной настройкой)

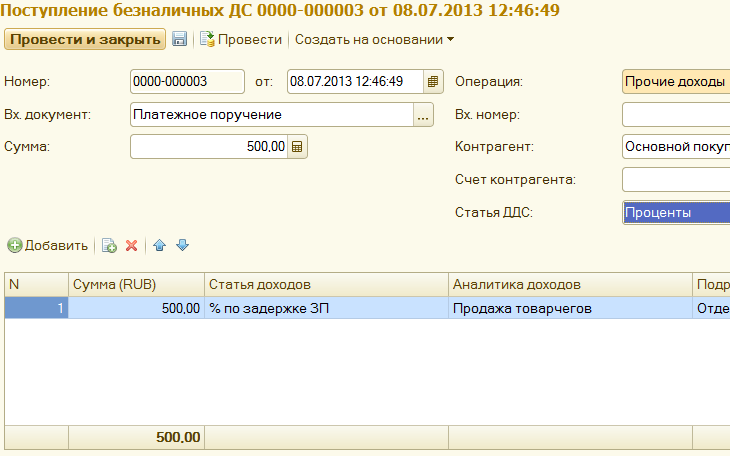

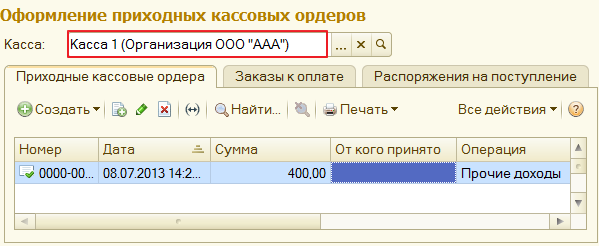

Введём «Поступление безналичных денежных средств»

(Нажмите, чтобы увеличить картинку)

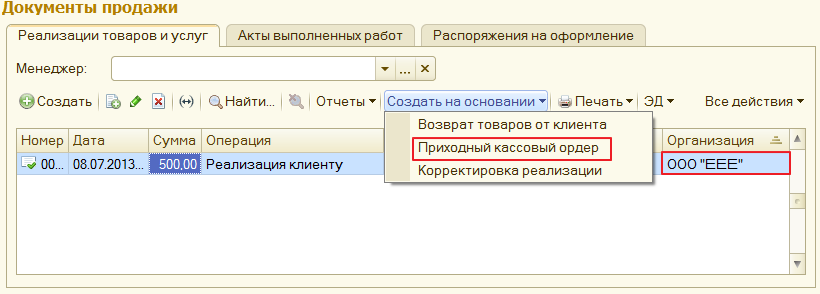

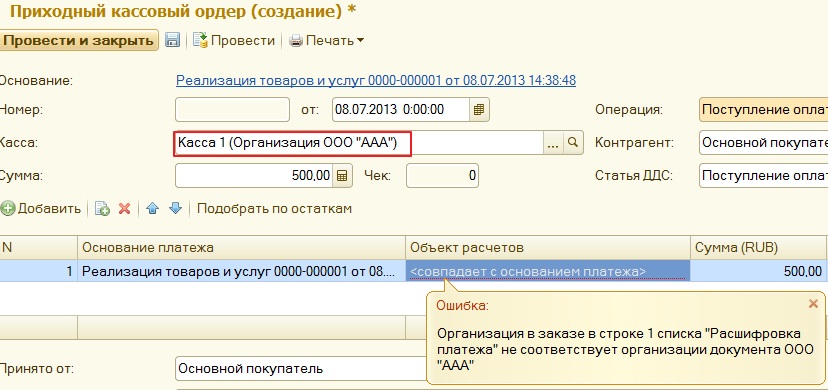

точно также можно ввести «Приходный кассовый ордер»

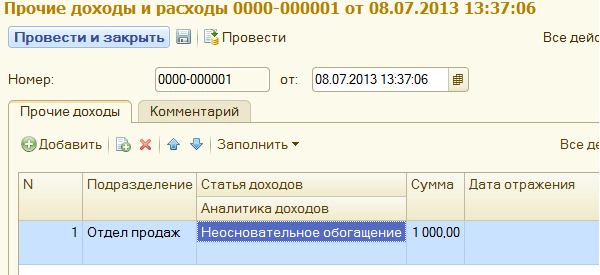

Добавим «Прочие доходы и расходы»

Больше в данном периоде нет никаких прочих доходов, расходов, нет поступлений услуг и прочих активов.

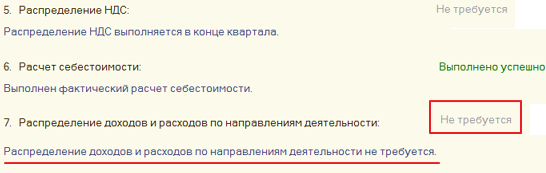

Закрываем месяц:

Таким образом, обработка закрытия месяца «не видит» документы «Оприходование излишков товаров», «Прочие доходы и расходы», «Поступление безналичных денежных средств», «Приходный кассовый ордер» (если были только доходы). Соответственно и финансовый результат будет не корректным.

Решение:

Создавать вручную документ «Распределение доходов и расходов»

Добавлю, что если в периоде был хоть один дополнительный расход, то обработка закрытия месяца работает корректно (в отношении распределения доходов и расходов).

УТ 11 помнит то, что следовало бы забыть