Аудит собственного капитала проводится не только с целью подтверждения достоверности информации, отраженной в бухгалтерской отчетности, но и для внутреннего финансового анализа работы фирмы. Об этом расскажем в нашей статье.

Аудит собственного капитала при проведении обязательного аудита отчетности

Аудит собственного капитала проводится в рамках процедуры обязательного аудита с целью подтверждения достоверности информации о собственном капитале компании, отраженной в его бухотчетности. Кроме того, контролю подвергается соответствие проведенных коммерсантами операций с собственным капиталом требованиям действующего законодательства.

Проверить, подпадает ли ваша фирма под обязательный аудит, поможет статья «Проверьте, не обязателен ли для вас аудит»

Достоверность отраженной в балансе информации о величине собственного капитала имеет особую важность. Это связано с тем, что при проведении аудита бухуотчетности любой компании на предварительном этапе планирования определяется уровень существенности (оценка вероятности того, что применяемые аудиторские процедуры позволят определить наличие ошибки в отчетности и оценить их влияние на принятие соответствующих решений ее пользователями).

Часто в соответствии с внутрифирменными стандартами аудиторской компании в расчете существенности принимает участие собственный капитал или его элементы. Недостоверный показатель собственного капитала искажает и уровень существенности, в сравнении с которым делаются выводы о достоверности отчетности в целом и по ее отдельным статьям.

Необходимо отметить, что СК характеризует общую стоимость собственных средств фирмы, отражен в разделе III баланса и включает следующие основные компоненты: уставный, добавочный, резервный капитал, а также сумму переоценки внеоборотных активов и показатель нераспределенной прибыли (непокрытого убытка).

О составе других строк и разделов баланса вы можете узнать из статьи «Составляем бухгалтерский баланс»

Аудит собственного капитала включает несколько основных этапов. Их мы рассмотрим в следующем разделе.

Предварительный и первоначальный этапы аудита собственного капитала

Предварительный этап аудита собственного капитала включает проведение тестов по изучению и оценке системы внутреннего контроля и ее отдельных элементов. Целью данной процедуры является определение аудиторского риска, степени доверия к клиенту и трудоемкости аудиторских процедур при проверке операций с собственным капиталом.

На первоначальном этапе изучается раздел учетной политики, посвященный особенностям учета собственного капитала компании. Затем осуществляется контроль и взаимоувязка показателей собственного капитала. Данные баланса по элементам СК на начало периода сопоставляются с аналогичными данными баланса предыдущего периода. Проводится арифметическая проверка приведенных в балансе цифр по элементам СК и данных учетных регистров, а также сопоставление указанных в отчетности данных с информацией, отраженной на счетах бухучета. Кроме того, анализируется порядок документооборота и полнота его соблюдения.

Информацию о том, как проводится аудит других показателей баланса, см. в статье «Порядок проведения аудита бухгалтерского баланса»

Кроме того, информация о собственном капитале проверяется на тождественность данных во взаимосвязи с другими бухгалтерскими отчетами (например, сравнивается с данными отчета о движении капитала и др.).

Затем анализируется структура собственного капитала (СК) — аудиту подвергается каждый его компонент. По данному разделу аудита составляется отдельная программа, проводятся детальные тесты и аналитические процедуры. Об этом поговорим в следующих разделах.

Аудит уставного и резервного капитала

Аудит собственного капитала по его элементам начинается с аудита уставного капитала. Для небольших компаний характерно наличие в составе СК только уставного капитала и нераспределенной прибыли (убытка). В связи с этим самая распространенная цифра по строке 1310 «Уставный капитал» у обществ с ограниченной ответственностью — 10 000 руб. (минимально установленный п. 1 ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ размер УК).

Отдельно в процессе аудита собственного капитала анализируется своевременность оплаты УК. Например, в соответствии с п. 1 ст. 16 закона № 14-ФЗ учредитель обязан оплатить УК не позднее 4 месяцев с момента государственной регистрации общества.

Для отчетности акционерных обществ характерен такой элемент СК, как резервный капитал (РК). Его формирование для данной организационно-правовой формы является обязательным, а величина регламентируется уставом.

Важно! В соответствии с п. 1 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ размер РК определяется уставом. Минимальный размер РК — 5% от УК, а ежегодные отчисления в РК — не менее 5% от чистой прибыли до размера, определенного уставом.

Все законодательные требования к величине размера РК, его минимальному размеру и обязательным ежегодным отчислениям контролируются при аудите собственного капитала. Кроме того, расходование РК также строго регламентировано законом: его можно использовать только для погашения облигаций общества и выкупа его акций в случае отсутствия иных средств. Направлять РК на иные цели запрещено.

Помимо указанных контрольных операций, при аудите УК и РК проводятся тесты и аналитические процедуры, предусмотренные программой аудита СК.

Об аудите остальных элементов СК вы узнаете из следующих разделов.

Аудит добавочного капитала и переоценки внеоборотных активов

При аудите собственного капитала необходим контроль элементов СК, отраженных в балансе по строкам 1340 «Переоценка внеоборотных активов» и 1350 «Добавочный капитал».

Так, возможность переоценки имущества фирмы закрепляется в ее учетной политике. Если переоценка была однажды сделана, в дальнейшем она должна проводиться ежегодно (п. 15 ПБУ 6/01 «Учет основных средств»).

Важно! В соответствии с абз. 1 п. 15 ПБУ 6/01 коммерсанты вправе переоценивать группы однородных объектов ОС по текущей стоимости не чаще 1 раза в год на начало отчетного года.

В процессе аудита такого элемента СК, как переоценка внеоборотных активов, контролю подлежат операции по отражению в учете и отчетности результата от уценки или дооценки ОС. Этот вопрос законодательно закреплен тем же п. 15 ПБУ 6/01. Согласно содержанию данного нормативного документа сумма дооценки ОС в результате переоценки увеличивает добавочный капитал (ДК). А сумма дооценки ОС, равная сумме его уценки, проведенной в предыдущие отчетные периоды, и отнесенная на счет по учету нераспределенной прибыли, зачисляется на счет нераспределенной прибыли.

При аудите ДК необходимо проконтролировать выполнение требований ПБУ 6/01 в части отражения в составе ДК отдельных случаев дооценки и уценки ОС. Так, величина уценки ОС отражается как уменьшение ДК в том случае, если ДК был образован за счет сумм дооценки этого объекта ОС, проведенной в предыдущие отчетные периоды. Если после переоценки стоимость ранее дооцененного ОС уменьшилась, разница между суммой предыдущей дооценки и проведенной уценки относится на счет по учету нераспределенной прибыли. Эту сумму необходимо раскрыть в бухотчетности.

Кроме описанных операций, в отношении указанных элементов СК проводятся иные виды детальных тестов и аналитических процедур, предусмотренные программой аудита СК.

Следующим этапом аудита СК является аудит нераспределенной прибыли (непокрытого убытка) и расчет чистых активов фирмы. Об этом расскажем в следующем разделе.

Аудит нераспределенной прибыли и расчет чистых активов

Аудит собственного капиталавключает в себя этап аудита нераспределенной прибыли (непокрытого убытка). На данном этапе проверяется обоснованность направления прибыли на нужды компании, определяемые учредителями (в соответствии с решениями учредителей или акционеров, оформленных в письменном виде). Затем контролируется законность, своевременность и полнота выплаты дивидендов, а также проводятся иные тесты и аналитические процедуры в соответствии с программой аудита.

Отдельная часть аудита — процедура расчета чистых активов (ЧА) и сопоставление их величины с размером уставного капитала. Под ЧА понимают разницу между активами и пассивами, участвующими в расчете.

Важно! Чистые активы рассчитываются в соответствии с порядком, утвержденным приказом Минфина России от 28.08.2014 № 84н.

Подробнее о расчете ЧА читайте в статье «Чистые активы — что это в балансе (нюансы)?»

Если расчет покажет, что ЧА меньше УК в течение 3 или более лет подряд, фирма обязана уменьшить свой УК или ликвидироваться (п. 6 ст. 35 закона № 208-ФЗ, п. 4 ст. 30 закона № 14-ФЗ). Это требование о соответствии ЧА и УК важно при оценке способности фирмы продолжать свою деятельность непрерывно, поэтому при аудите собственного капитала данному вопросу уделяется особое внимание.

В результате всех процедур, проведенных в соответствии с программой аудита собственного капитала, подтверждается достоверность информации о собственном капитале, отраженной в бухотчетности, и решается вопрос о виде аудиторского заключения.

Аудит эффективности использования собственного капитала

Эффективность использования собственного капиталапринятооценивать в рамках внутреннего аудита компании. Для этого изучаются объемы и направления использования СК, соответствие их распределению, предусмотренному учредительными документами либо решениями учредителей, а также проводятся иные аналитические процедуры.

Кроме того, в рамках аудита эффективности использования СК делаются углубленные расчеты эффективности использования его составных частей. Рассматривая СК как результат сочетания активов и пассивов, отраженных в балансе, проводится аудит и анализ всех его компонентов. К примеру, рассчитываются показатели, характеризующие эффективность использования ОС (фондоотдача, фондоемкость и др.), оборотных средств (коэффициент финансовой активности, обеспеченности собственными оборотными средствами, интенсивность использования оборотных средств и др.), а также множество иных финансовых показателей и коэффициентов.

По результатам аудита собственного капитала формулируются выводы о степени эффективности использования СК и принимаются соответствующие управленческие решения.

Итоги

Если компания подлежит обязательному аудиту, аудит собственного капитала проводится в несколько этапов в соответствии с планом и программой аудита. В случае если коммерсант заинтересован в постоянном контроле за эффективностью использования собственного капитала, аудит проводится регулярно в рамках внутреннего аудита финансовыми специалистами компании.

- Опубликовано 29.09.2021 08:32

- Автор: Administrator

- Просмотров: 2570

Важность корректного учета капитала и его формирования связана с тем, что он является главной составляющей показателя стоимости предприятия, т.к. собственный капитал определяет размер чистых активов. Поэтому аудит собственного капитала организации является весьма актуальным не только для внешних пользователей отчетности, но и непосредственно для руководителя фирмы. Этой статьей мы открываем цикл публикаций по аудиту, который вы можете самостоятельно провести для своей организации. Начнем с аудита собственного капитала.

Капитал – основа развития любой организации, которая формируется с момента регистрации и в течение всей деятельности.

Аудит капитала – это поэтапная проверка всех стадий его формирования и движения. При проведении аудита собственного капитала планируют проверку:

1. Уставного капитала:

— аудит структуры уставного капитала;

— аудит величины уставного капитала;

— аудит внесения взносов в уставный капитал.

2. Резервного капитала:

— порядок и правильность формирования резервного капитала.

3. Добавочного капитала:

— аудит переоценки имущества;

— аудит инвестиций во внеоборотные активы.

4. Аудит нераспределённый прибыли:

— аудит нераспределённый прибыли за отчётный год и за предыдущие отчетному года.

Нормативной базой для осуществления аудита являются:

• Гражданский кодекс РФ;

• ФЗ «Об акционерных обществах»;

• ФЗ «Об обществах с ограниченной ответственностью»;

• ФЗ «О несостоятельности (банкротстве»)

• ФЗ «Закон о бухгалтерском учете» и план счетов

В процессе проверки подлежат изучению организационные документы (устав, учредительный договор, выписки из протоколов решений Совета директоров, годового собрания акционеров и текущих решений учредителей).

При аудите устанавливается соответствие организационно-правовой формы и структуры организации Гражданскому кодексу РФ, наличие государственной регистрации и лицензирования отдельных видов деятельности. Если на такие виды деятельности у организации нет лицензии (разрешения), то проведенные операции по этим видам деятельности считаются недействительными.

Аудитор должен оценить достоверность показателей в отчёте об изменениях капитала и взаимосвязь его показателей с бухгалтерским балансом.

В статье мы рассмотрим основные ошибки, допускаемые по счетам учета капитала.

УСТАВНЫЙ КАПИТАЛ

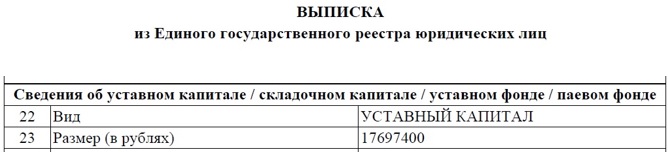

1. Размер уставного капитала, отраженный в учете, не соответствует учредительным документам и данным выписки из ЕГРЮЛ

2. Отсутствует аналитический учет по счету 80 «Уставный капитал в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Он должен быть организован так, чтобы была раскрыта информация по учредителям организации.

3. Чистые активы организации существенно меньше размера уставного капитала и составляют отрицательную величину.

Данное обстоятельство указывает на несоблюдение требования законодательства о соотношении величины чистых активов и уставного капитала.

Если чистые активы были отрицательными или меньше минимального размера, установленного для АО, ООО, то формально юридическое лицо подлежит добровольной ликвидации.

Поэтому в случае возникновения такой ситуации рекомендуем:

• или увеличить чистые активы хотя бы до размера минимального уставного капитала (в основном путем улучшения финансовых результатов).

• или снизить размер уставного капитала до необходимого размера.

4. В учете числятся собственные акции, выкупленные обществом у акционеров, со дня перехода права собственности на которые прошло уже более года.

Поскольку за год с даты окончания выкупа акций они не были реализованы, общее собрание акционеров организации должно было принять решение об уменьшении уставного капитала путем их погашения. На основании такого решения вносятся необходимые изменения в устав общества.

5. Некорректно оформлены операции по смене учредителей.

РЕЗЕРВНЫЙ КАПИТАЛ

1. Не создан резервный капитал в нарушении требований законодательства или устава организации.

2. Размер резервного капитала не соответствует учредительным документам.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Для акционерных обществ его создание обязательно, для ООО – только, если это предусмотрено уставом ООО.

3. Резервный капитал больше уставного.

В результате есть риск искажения данных строк 1360 «Резервный капитал», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

ДОБАВОЧНЫЙ КАПИТАЛ

1. В составе переоценки внеоборотных активов Обществом отражены суммы, по которым отсутствует первичные документы в обосновании сумм переоценки.

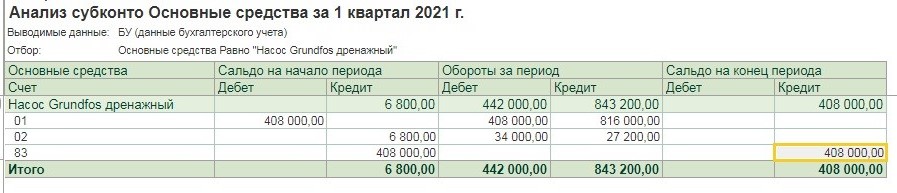

2. В автоматизированной бухгалтерской программе Общества не организован аналитический учет на счете 83 «Добавочный капитал», образованного ранее в результате переоценки стоимости основных средств.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

3. Нарушен порядок бухгалтерского учета добавочного капитала

На счете 83.01.1 «Прирост стоимости основных средств» числится сумма переоценки по выбывшим объектам основных средств.

Это влечет искажение данных строк 1340 «Переоценка внеоборотных активов», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

Средства добавочного капитала должны расходоваться только определенные цели. Соблюдение этого требования также проверяется аудитором.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)

1. Отражение на счете 84 «Нераспределенная прибыль (непокрытый убыток)» исправления несущественной ошибки прошлого периода.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) применяется при исправлении существенных ошибок прошлых лет, в остальных случаях счет 91 «Прочие доходы и расходы».

2. За счет средств нераспределенной прибыли производились выплаты непроизводственного характера и иные операции, не указанные в решении участников о распределении прибыли.

Любые другие проводки по счету 84 производятся только на основании решения собственников или устава компании. Так, собственники могут распределить прибыль на дивиденды или направить на покрытие убытков. А устав может предусматривать создание резервного и иных фондов.

По итогу большая вероятность недостоверного представления сведений всем заинтересованным пользователям о суммах нераспределенной прибыли прошлых лет и прибыли отчетного года, отраженных в бухгалтерском балансе.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Tatyana Bobrova

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Понятие аудита резервного капитала

Резервный капитал является частью собственного капитала организации. Данный вид капитала не формируется при открытии предприятия, а создается по итогам его финансово-хозяйственной деятельности за определенный период (как правило, год).

Порядок формирования резервного капитала определяется участниками организации, и фиксируется в уставе предприятия. Например, участниками предприятия на общем собрании было принято решение о ежегодном отчислении части нераспределенной прибыли в резервный фонд. Целью создания такого резервного фонда является покрытие непредвиденных убытков организации и производственных затрат, которые превысили доходы организации в отчетном периоде.

Замечание 1

Размер резервного капитала определяется на усмотрение учредителей предприятия.

Подготовим детей к школе

Улучшим оценки, поможем с изучением английского языка, адаптируем к новым предметам

Выбрать занятия

Например, учредители могут принять решение о формировании резервного капитала до достижения его размера 15 процентов от суммы уставного капитала.

Также могут быть приняты и иные условия формирования и использования резервного капитала.

Определение 1

Аудит резервного капитала предусматривает проверку и соответствие внутренним правилам учета резервного капитала, а также законность его формирования и использования.

Порядок аудита резервного капитала

Процесс аудита резервного капитала зависит от порядка его формирования на конкретном предприятии.

Как правило, процедура аудита состоит из трех основных этапов.

- Предварительный этап. На данном этапе, аудитор должен изучить основы формирования резервного капитала на предприятии для составления плана и программы аудита.

- Основной этап. На данном этапе, аудитор должен с помощью методов аудита провести фактическую проверку всех элементов учета и отражения в отчетности операций по формированию резервного капитала.

- Заключительный этап. На данном этапе, аудитор, исходя из собранных доказательств, формирует заключение, в котором отражается его профессиональное мнение о состоянии учета резервного капитала в аудируемой компании.

«Аудит резервного капитала» 👇

Предварительный этап аудита резервного капитала

На предварительном (ознакомительном) этапе, аудитор изучает локальные документы предприятия, которые содержат регламент и порядок учета и формирования резервного капитала.

Для этого аудитор изучает содержание устава, где отражен порядок и условия формирования и использования резервного капитала. В учетной политике, аудитор находит порядок синтетического и аналитического учета резервного капитала, а также формы первичных документов, которыми формирование и использование резервного капитала подтверждается.

Замечание 2

На законодательном уровне не предусмотрены унифицированные формы первичных документов по учету и использованию резервного капитала, поэтому каждая организации разрабатывает собственные формы документов с соблюдением наличия в них необходимых элементов.

Изучив основы учета резервного капитала, аудитор составляет план аудиторской проверки.

Основной этап аудита резервного капитала

На основном этапе, аудитор, используя определенные методы, проводит проверку фактов деятельности предприятия, которые способствовали формированию резервного капитала предприятия.

Так, аудитор проверяет обороты по счету 82 и документальное подтверждение таких оборотов. Это могут быть:

- Приказы руководителя об отчислении части прибыли в резервный фонд.

- Бухгалтерские справки, где произведен расчет отчислений в резервный фонд.

Аудитор проверяет сопоставимость таких данных в документах, на счетах учета и в отчетности.

Также аудитор делает арифметическую проверку правильности начисления отчислений в состав резервного капитала части прибыли организации.

Заключительный этап аудита резервного капитала

На заключительном этапе, аудитор, используя собранные доказательства дает оценку учета резервного капитала. На основании такой оценки, аудитор формирует аудиторское заключение, где выражено его собственное мнение о состоянии учета резервного капитала.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

1. Типичные ошибки

2.

Резе́рвный капита́л — размер имущества

предприятия, который предназначен для

размещения в нём нераспределённой

прибыли, для покрытия убытков, погашения

облигаций и выкупа акций предприятия.

Резервный капитал формируется в размере

не менее 5 % от уставного капитала.

3. Ошибки и нарушения, связанные с учетом резервного капитала:

· резервный капитал используется не по назначению;

· резервный капитал образован, но его создание не предусмотрено уставом

или учетной политикой организации;

· в акционерном обществе не создан резервный капитал;

· создан резервный капитал у акционерного общества в размере менее 5%

уставного капитала;

· ежегодные отчисления в резервный капитал установлены или фактически

производятся в размере менее 5%;

· допущены неправильные расчеты отчислений в резервный капитал;

· отчисления в резервный капитал и направления его использования не

подтверждены необходимыми документами.

4.

Добавочный капитал — капитал, который

формируется в результате дооценки

внеоборотных активов.

В акционерных обществах в добавочный

капитал зачисляют сумму, полученную сверх

номинальной стоимости размещенных

акций.

5. Ошибки и нарушения, связанные с учетом добавочного капитала:

· проведена переоценка внеоборотных активов

(основных средств или нематериальных активов)

без изменения величины добавочного капитала;

· не оформлены соответствующим образом

документы по созданию или использованию

добавочного капитала;

· не правомерно использованы средства

добавочного капитала.

6.

Нераспределенная прибыль — это процент или

сумма чистого дохода, который не был выплачен в

виде дивидендов, но был оставлен в компании для

целей реинвестирования в операционную

деятельность или уплаты долговых обязательств.

Нераспределенная прибыль отражается как

собственный капитал (акционерный капитал) на

балансе.

Непокрытый убыток – это сумма убытков, не

покрытых в установленном законодательством

порядке за счет собственных источников, отражаемая

в бухгалтерском балансе акционерных, иных обществ

и других организаций.

7. Ошибки и нарушения, связанные с учетом нераспределенной прибыли (непокрытого убытка):

· использование нераспределенной прибыли не

соответствует установленному организацией порядку;

· в приказе об учетной политике (уставе) не отражены

направления использования нераспределенной прибыли;

· не оформлены соответствующим образом документы по

использованию нераспределенной прибыли;

· организация не придерживается сроков начисления

дивидендов из неиспользованной прибыли,

предусмотренных законодательством и уставом (приказом

об учетной политике) организации.

Аудит собственного капитала проводится не только с целью подтверждения достоверности информации, отраженной в бухгалтерской отчетности, но и для внутреннего финансового анализа работы фирмы. Об этом расскажем в нашей статье.

Аудит собственного капитала при проведении обязательного аудита отчетности

Аудит собственного капитала проводится в рамках процедуры обязательного аудита с целью подтверждения достоверности информации о собственном капитале компании, отраженной в его бухотчетности. Кроме того, контролю подвергается соответствие проведенных коммерсантами операций с собственным капиталом требованиям действующего законодательства.

Проверить, подпадает ли ваша фирма под обязательный аудит, поможет статья «Проверьте, не обязателен ли для вас аудит»

Достоверность отраженной в балансе информации о величине собственного капитала имеет особую важность. Это связано с тем, что при проведении аудита бухуотчетности любой компании на предварительном этапе планирования определяется уровень существенности (оценка вероятности того, что применяемые аудиторские процедуры позволят определить наличие ошибки в отчетности и оценить их влияние на принятие соответствующих решений ее пользователями).

Часто в соответствии с внутрифирменными стандартами аудиторской компании в расчете существенности принимает участие собственный капитал или его элементы. Недостоверный показатель собственного капитала искажает и уровень существенности, в сравнении с которым делаются выводы о достоверности отчетности в целом и по ее отдельным статьям.

Необходимо отметить, что СК характеризует общую стоимость собственных средств фирмы, отражен в разделе III баланса и включает следующие основные компоненты: уставный, добавочный, резервный капитал, а также сумму переоценки внеоборотных активов и показатель нераспределенной прибыли (непокрытого убытка).

О составе других строк и разделов баланса вы можете узнать из статьи «Составляем бухгалтерский баланс»

Аудит собственного капитала включает несколько основных этапов. Их мы рассмотрим в следующем разделе.

Предварительный и первоначальный этапы аудита собственного капитала

Предварительный этап аудита собственного капитала включает проведение тестов по изучению и оценке системы внутреннего контроля и ее отдельных элементов. Целью данной процедуры является определение аудиторского риска, степени доверия к клиенту и трудоемкости аудиторских процедур при проверке операций с собственным капиталом.

На первоначальном этапе изучается раздел учетной политики, посвященный особенностям учета собственного капитала компании. Затем осуществляется контроль и взаимоувязка показателей собственного капитала. Данные баланса по элементам СК на начало периода сопоставляются с аналогичными данными баланса предыдущего периода. Проводится арифметическая проверка приведенных в балансе цифр по элементам СК и данных учетных регистров, а также сопоставление указанных в отчетности данных с информацией, отраженной на счетах бухучета. Кроме того, анализируется порядок документооборота и полнота его соблюдения.

Информацию о том, как проводится аудит других показателей баланса, см. в статье «Порядок проведения аудита бухгалтерского баланса»

Кроме того, информация о собственном капитале проверяется на тождественность данных во взаимосвязи с другими бухгалтерскими отчетами (например, сравнивается с данными отчета о движении капитала и др.).

Затем анализируется структура собственного капитала (СК) — аудиту подвергается каждый его компонент. По данному разделу аудита составляется отдельная программа, проводятся детальные тесты и аналитические процедуры. Об этом поговорим в следующих разделах.

Аудит уставного и резервного капитала

Аудит собственного капитала по его элементам начинается с аудита уставного капитала. Для небольших компаний характерно наличие в составе СК только уставного капитала и нераспределенной прибыли (убытка). В связи с этим самая распространенная цифра по строке 1310 «Уставный капитал» у обществ с ограниченной ответственностью — 10 000 руб. (минимально установленный п. 1 ст. 14 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ размер УК).

Отдельно в процессе аудита собственного капитала анализируется своевременность оплаты УК. Например, в соответствии с п. 1 ст. 16 закона № 14-ФЗ учредитель обязан оплатить УК не позднее 4 месяцев с момента государственной регистрации общества.

Для отчетности акционерных обществ характерен такой элемент СК, как резервный капитал (РК). Его формирование для данной организационно-правовой формы является обязательным, а величина регламентируется уставом.

Важно! В соответствии с п. 1 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ размер РК определяется уставом. Минимальный размер РК — 5% от УК, а ежегодные отчисления в РК — не менее 5% от чистой прибыли до размера, определенного уставом.

Все законодательные требования к величине размера РК, его минимальному размеру и обязательным ежегодным отчислениям контролируются при аудите собственного капитала. Кроме того, расходование РК также строго регламентировано законом: его можно использовать только для погашения облигаций общества и выкупа его акций в случае отсутствия иных средств. Направлять РК на иные цели запрещено.

Помимо указанных контрольных операций, при аудите УК и РК проводятся тесты и аналитические процедуры, предусмотренные программой аудита СК.

Об аудите остальных элементов СК вы узнаете из следующих разделов.

Аудит добавочного капитала и переоценки внеоборотных активов

При аудите собственного капитала необходим контроль элементов СК, отраженных в балансе по строкам 1340 «Переоценка внеоборотных активов» и 1350 «Добавочный капитал».

Так, возможность переоценки имущества фирмы закрепляется в ее учетной политике. Если переоценка была однажды сделана, в дальнейшем она должна проводиться ежегодно (п. 15 ПБУ 6/01 «Учет основных средств»).

Важно! В соответствии с абз. 1 п. 15 ПБУ 6/01 коммерсанты вправе переоценивать группы однородных объектов ОС по текущей стоимости не чаще 1 раза в год на начало отчетного года.

В процессе аудита такого элемента СК, как переоценка внеоборотных активов, контролю подлежат операции по отражению в учете и отчетности результата от уценки или дооценки ОС. Этот вопрос законодательно закреплен тем же п. 15 ПБУ 6/01. Согласно содержанию данного нормативного документа сумма дооценки ОС в результате переоценки увеличивает добавочный капитал (ДК). А сумма дооценки ОС, равная сумме его уценки, проведенной в предыдущие отчетные периоды, и отнесенная на счет по учету нераспределенной прибыли, зачисляется на счет нераспределенной прибыли.

При аудите ДК необходимо проконтролировать выполнение требований ПБУ 6/01 в части отражения в составе ДК отдельных случаев дооценки и уценки ОС. Так, величина уценки ОС отражается как уменьшение ДК в том случае, если ДК был образован за счет сумм дооценки этого объекта ОС, проведенной в предыдущие отчетные периоды. Если после переоценки стоимость ранее дооцененного ОС уменьшилась, разница между суммой предыдущей дооценки и проведенной уценки относится на счет по учету нераспределенной прибыли. Эту сумму необходимо раскрыть в бухотчетности.

Кроме описанных операций, в отношении указанных элементов СК проводятся иные виды детальных тестов и аналитических процедур, предусмотренные программой аудита СК.

Следующим этапом аудита СК является аудит нераспределенной прибыли (непокрытого убытка) и расчет чистых активов фирмы. Об этом расскажем в следующем разделе.

Аудит нераспределенной прибыли и расчет чистых активов

Аудит собственного капиталавключает в себя этап аудита нераспределенной прибыли (непокрытого убытка). На данном этапе проверяется обоснованность направления прибыли на нужды компании, определяемые учредителями (в соответствии с решениями учредителей или акционеров, оформленных в письменном виде). Затем контролируется законность, своевременность и полнота выплаты дивидендов, а также проводятся иные тесты и аналитические процедуры в соответствии с программой аудита.

Отдельная часть аудита — процедура расчета чистых активов (ЧА) и сопоставление их величины с размером уставного капитала. Под ЧА понимают разницу между активами и пассивами, участвующими в расчете.

Важно! Чистые активы рассчитываются в соответствии с порядком, утвержденным приказом Минфина России от 28.08.2014 № 84н.

Подробнее о расчете ЧА читайте в статье «Чистые активы — что это в балансе (нюансы)?»

Если расчет покажет, что ЧА меньше УК в течение 3 или более лет подряд, фирма обязана уменьшить свой УК или ликвидироваться (п. 6 ст. 35 закона № 208-ФЗ, п. 4 ст. 30 закона № 14-ФЗ). Это требование о соответствии ЧА и УК важно при оценке способности фирмы продолжать свою деятельность непрерывно, поэтому при аудите собственного капитала данному вопросу уделяется особое внимание.

В результате всех процедур, проведенных в соответствии с программой аудита собственного капитала, подтверждается достоверность информации о собственном капитале, отраженной в бухотчетности, и решается вопрос о виде аудиторского заключения.

Аудит эффективности использования собственного капитала

Эффективность использования собственного капиталапринятооценивать в рамках внутреннего аудита компании. Для этого изучаются объемы и направления использования СК, соответствие их распределению, предусмотренному учредительными документами либо решениями учредителей, а также проводятся иные аналитические процедуры.

Кроме того, в рамках аудита эффективности использования СК делаются углубленные расчеты эффективности использования его составных частей. Рассматривая СК как результат сочетания активов и пассивов, отраженных в балансе, проводится аудит и анализ всех его компонентов. К примеру, рассчитываются показатели, характеризующие эффективность использования ОС (фондоотдача, фондоемкость и др.), оборотных средств (коэффициент финансовой активности, обеспеченности собственными оборотными средствами, интенсивность использования оборотных средств и др.), а также множество иных финансовых показателей и коэффициентов.

По результатам аудита собственного капитала формулируются выводы о степени эффективности использования СК и принимаются соответствующие управленческие решения.

Итоги

Если компания подлежит обязательному аудиту, аудит собственного капитала проводится в несколько этапов в соответствии с планом и программой аудита. В случае если коммерсант заинтересован в постоянном контроле за эффективностью использования собственного капитала, аудит проводится регулярно в рамках внутреннего аудита финансовыми специалистами компании.

Содержание

- Понятие аудита резервного капитала

- Готовые работы на аналогичную тему

- Порядок аудита резервного капитала

- Предварительный этап аудита резервного капитала

- Основной этап аудита резервного капитала

- Заключительный этап аудита резервного капитала

- Новые записи:

Понятие аудита резервного капитала

Резервный капитал является частью собственного капитала организации. Данный вид капитала не формируется при открытии предприятия, а создается по итогам его финансово-хозяйственной деятельности за определенный период (как правило, год).

Порядок формирования резервного капитала определяется участниками организации, и фиксируется в уставе предприятия. Например, участниками предприятия на общем собрании было принято решение о ежегодном отчислении части нераспределенной прибыли в резервный фонд. Целью создания такого резервного фонда является покрытие непредвиденных убытков организации и производственных затрат, которые превысили доходы организации в отчетном периоде.

Замечание 1

Размер резервного капитала определяется на усмотрение учредителей предприятия.

Например, учредители могут принять решение о формировании резервного капитала до достижения его размера 15 процентов от суммы уставного капитала.

Также могут быть приняты и иные условия формирования и использования резервного капитала.

Готовые работы на аналогичную тему

- Курсовая работа Аудит резервного капитала 470 руб.

- Реферат Аудит резервного капитала 260 руб.

- Контрольная работа Аудит резервного капитала 200 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Определение 1

Аудит резервного капитала предусматривает проверку и соответствие внутренним правилам учета резервного капитала, а также законность его формирования и использования.

Порядок аудита резервного капитала

Процесс аудита резервного капитала зависит от порядка его формирования на конкретном предприятии.

Как правило, процедура аудита состоит из трех основных этапов.

- Предварительный этап. На данном этапе, аудитор должен изучить основы формирования резервного капитала на предприятии для составления плана и программы аудита.

- Основной этап. На данном этапе, аудитор должен с помощью методов аудита провести фактическую проверку всех элементов учета и отражения в отчетности операций по формированию резервного капитала.

- Заключительный этап. На данном этапе, аудитор, исходя из собранных доказательств, формирует заключение, в котором отражается его профессиональное мнение о состоянии учета резервного капитала в аудируемой компании.

Предварительный этап аудита резервного капитала

На предварительном (ознакомительном) этапе, аудитор изучает локальные документы предприятия, которые содержат регламент и порядок учета и формирования резервного капитала.

Для этого аудитор изучает содержание устава, где отражен порядок и условия формирования и использования резервного капитала. В учетной политике, аудитор находит порядок синтетического и аналитического учета резервного капитала, а также формы первичных документов, которыми формирование и использование резервного капитала подтверждается.

Замечание 2

На законодательном уровне не предусмотрены унифицированные формы первичных документов по учету и использованию резервного капитала, поэтому каждая организации разрабатывает собственные формы документов с соблюдением наличия в них необходимых элементов.

Изучив основы учета резервного капитала, аудитор составляет план аудиторской проверки.

Основной этап аудита резервного капитала

На основном этапе, аудитор, используя определенные методы, проводит проверку фактов деятельности предприятия, которые способствовали формированию резервного капитала предприятия.

Так, аудитор проверяет обороты по счету 82 и документальное подтверждение таких оборотов. Это могут быть:

- Приказы руководителя об отчислении части прибыли в резервный фонд.

- Бухгалтерские справки, где произведен расчет отчислений в резервный фонд.

Аудитор проверяет сопоставимость таких данных в документах, на счетах учета и в отчетности. Также аудитор делает арифметическую проверку правильности начисления отчислений в состав резервного капитала части прибыли организации.

Заключительный этап аудита резервного капитала

На заключительном этапе, аудитор, используя собранные доказательства дает оценку учета резервного капитала. На основании такой оценки, аудитор формирует аудиторское заключение, где выражено его собственное мнение о состоянии учета резервного капитала.

- Опубликовано 29.09.2021 08:32

- Автор: Administrator

- Просмотров: 3081

Важность корректного учета капитала и его формирования связана с тем, что он является главной составляющей показателя стоимости предприятия, т.к. собственный капитал определяет размер чистых активов. Поэтому аудит собственного капитала организации является весьма актуальным не только для внешних пользователей отчетности, но и непосредственно для руководителя фирмы. Этой статьей мы открываем цикл публикаций по аудиту, который вы можете самостоятельно провести для своей организации. Начнем с аудита собственного капитала.

Капитал – основа развития любой организации, которая формируется с момента регистрации и в течение всей деятельности.

Аудит капитала – это поэтапная проверка всех стадий его формирования и движения. При проведении аудита собственного капитала планируют проверку:

1. Уставного капитала:

— аудит структуры уставного капитала;

— аудит величины уставного капитала;

— аудит внесения взносов в уставный капитал.

2. Резервного капитала:

— порядок и правильность формирования резервного капитала.

3. Добавочного капитала:

— аудит переоценки имущества;

— аудит инвестиций во внеоборотные активы.

4. Аудит нераспределённый прибыли:

— аудит нераспределённый прибыли за отчётный год и за предыдущие отчетному года.

Нормативной базой для осуществления аудита являются:

• Гражданский кодекс РФ;

• ФЗ «Об акционерных обществах»;

• ФЗ «Об обществах с ограниченной ответственностью»;

• ФЗ «О несостоятельности (банкротстве»)

• ФЗ «Закон о бухгалтерском учете» и план счетов

В процессе проверки подлежат изучению организационные документы (устав, учредительный договор, выписки из протоколов решений Совета директоров, годового собрания акционеров и текущих решений учредителей).

При аудите устанавливается соответствие организационно-правовой формы и структуры организации Гражданскому кодексу РФ, наличие государственной регистрации и лицензирования отдельных видов деятельности. Если на такие виды деятельности у организации нет лицензии (разрешения), то проведенные операции по этим видам деятельности считаются недействительными.

Аудитор должен оценить достоверность показателей в отчёте об изменениях капитала и взаимосвязь его показателей с бухгалтерским балансом.

В статье мы рассмотрим основные ошибки, допускаемые по счетам учета капитала.

УСТАВНЫЙ КАПИТАЛ

1. Размер уставного капитала, отраженный в учете, не соответствует учредительным документам и данным выписки из ЕГРЮЛ

2. Отсутствует аналитический учет по счету 80 «Уставный капитал в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Он должен быть организован так, чтобы была раскрыта информация по учредителям организации.

3. Чистые активы организации существенно меньше размера уставного капитала и составляют отрицательную величину.

Данное обстоятельство указывает на несоблюдение требования законодательства о соотношении величины чистых активов и уставного капитала.

Если чистые активы были отрицательными или меньше минимального размера, установленного для АО, ООО, то формально юридическое лицо подлежит добровольной ликвидации.

Поэтому в случае возникновения такой ситуации рекомендуем:

• или увеличить чистые активы хотя бы до размера минимального уставного капитала (в основном путем улучшения финансовых результатов).

• или снизить размер уставного капитала до необходимого размера.

4. В учете числятся собственные акции, выкупленные обществом у акционеров, со дня перехода права собственности на которые прошло уже более года.

Поскольку за год с даты окончания выкупа акций они не были реализованы, общее собрание акционеров организации должно было принять решение об уменьшении уставного капитала путем их погашения. На основании такого решения вносятся необходимые изменения в устав общества.

5. Некорректно оформлены операции по смене учредителей.

РЕЗЕРВНЫЙ КАПИТАЛ

1. Не создан резервный капитал в нарушении требований законодательства или устава организации.

2. Размер резервного капитала не соответствует учредительным документам.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Для акционерных обществ его создание обязательно, для ООО – только, если это предусмотрено уставом ООО.

3. Резервный капитал больше уставного.

В результате есть риск искажения данных строк 1360 «Резервный капитал», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

ДОБАВОЧНЫЙ КАПИТАЛ

1. В составе переоценки внеоборотных активов Обществом отражены суммы, по которым отсутствует первичные документы в обосновании сумм переоценки.

2. В автоматизированной бухгалтерской программе Общества не организован аналитический учет на счете 83 «Добавочный капитал», образованного ранее в результате переоценки стоимости основных средств.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

3. Нарушен порядок бухгалтерского учета добавочного капитала

На счете 83.01.1 «Прирост стоимости основных средств» числится сумма переоценки по выбывшим объектам основных средств.

Это влечет искажение данных строк 1340 «Переоценка внеоборотных активов», 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса.

Средства добавочного капитала должны расходоваться только определенные цели. Соблюдение этого требования также проверяется аудитором.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (НЕПОКРЫТЫЙ УБЫТОК)

1. Отражение на счете 84 «Нераспределенная прибыль (непокрытый убыток)» исправления несущественной ошибки прошлого периода.

Счет 84 «Нераспределенная прибыль (непокрытый убыток) применяется при исправлении существенных ошибок прошлых лет, в остальных случаях счет 91 «Прочие доходы и расходы».

2. За счет средств нераспределенной прибыли производились выплаты непроизводственного характера и иные операции, не указанные в решении участников о распределении прибыли.

Любые другие проводки по счету 84 производятся только на основании решения собственников или устава компании. Так, собственники могут распределить прибыль на дивиденды или направить на покрытие убытков. А устав может предусматривать создание резервного и иных фондов.

По итогу большая вероятность недостоверного представления сведений всем заинтересованным пользователям о суммах нераспределенной прибыли прошлых лет и прибыли отчетного года, отраженных в бухгалтерском балансе.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов