-

Виды искажений бухгалтерской отчетности. Влияние ошибок на содержание отчетных форм

Неправильное

отражение (неотражение) фактов

хозяйственной деятельности в бухгалтерском

учете и (или) бухгалтерской отчетности

организации (далее — ошибка) может быть

обусловлено, в частности:

-

неправильным

применением законодательства Российской

Федерации о бухгалтерском учете и (или)

нормативных правовых актов по

бухгалтерскому учету; -

неправильным

применением учетной политики организации; -

неточностями

в вычислениях; -

неправильной

классификацией или оценкой фактов

хозяйственной деятельности; -

неправильным

использованием информации, имеющейся

на дату подписания бухгалтерской

отчетности; -

недобросовестными

действиями должностных лиц организации.

Не

являются ошибками неточности или

пропуски в отражении фактов хозяйственной

деятельности в бухгалтерском учете и

(или) бухгалтерской отчетности организации,

выявленные в результате получения новой

информации, которая не была доступна

организации на момент отражения

(неотражения) таких фактов хозяйственной

деятельности.

Ошибка

признается существенной, если она в

отдельности или в совокупности с другими

ошибками за один и тот же отчетный период

может повлиять на экономические решения

пользователей, принимаемые ими на основе

бухгалтерской отчетности, составленной

за этот отчетный период. Существенность

ошибки организация определяет

самостоятельно, исходя как из величины,

так и характера соответствующей статьи

(статей) бухгалтерской отчетности.

В силу различных

причин бухгалтерская отчетность может

неточно

отражать имущественное состояние и/или

финансовый результат

деятельности организации. Нередко

составители отчетности

умышленно или неумышленно допускают

отступление от требования

полноты и достоверности отчетной

информации. Отчетность,

подготовленная и представленная с

нарушением указанного

требования, называется искаженной.

Напомним, что достоверной

и полной считается бухгалтерская

отчетность, сформированная

исходя из правил, установленных

нормативными актами по бухгалтерскому

учету (п. 6 ПБУ 4/99 «Бухгалтерская отчетность

организации»). В случае когда применение

действующих правил составления

отчетности может помешать заинтересованным

лицам верно

оценить положение дел в организации,

допускается отступление от этих

правил. Если о таком отступлении

организация сообщает

в пояснительной записке, то составленная

таким образом отчетность

также считается достоверной и полной.

Рассмотрим

подробнее ситуации, приводящие к

искажению отчетности,

в отечественной практике.

1. Отчетность

подготовлена в соответствии с

установленными правилами,

но необъективно отражает финансовое

положение организации.

Имеет место вуалирование

(от фр. voiler—

скрывать,

затуманивать) отчетности — искажение

данных при соблюдении требований,

установленных нормативными актами по

бухгалтерскому учету. Возможность

использования организацией вуалирования

возникает из-за наличия ряда особенностей

системы регулирования

учета в нашей стране:

а)

несоответствие экономической природы

факта хозяйственной

жизни способу его отражения в бухгалтерской

отчетности

согласно

действующим правилам. Например,

организация получила на свой расчетный

счет денежные средства для исполнения

обязательств

(приобретения товаров) по договору

комиссии, но на конец

отчетного периода не израсходовала их

полностью. Поскольку

эти средства принадлежат комитенту,

неверно показывать их в балансе как

собственные. Однако в нормативных актах

такого

указания нет и, более того, по статье

«Расчетные счета» бухгалтерского

баланса прямо предусмотрено отражать

суммы на основании

выписок кредитных организаций;

б) наличие

у организаций «нежесткой» учетной

политики. Известно, что учетная

политика формируется главным бухгалтером

и

утверждается руководителем экономического

субъекта, который одновременно

несет ответственность за организацию

бухгалтерского

учета в целом. Отсюда очевидно желание

руководителя

иметь

по возможности неконкретную учетную

политику, позволяющую произвольно

устанавливать нормы амортизации

основных

средств, нормативы резервов предстоящих

расходов, порядок формирования

резервов по сомнительным долгам, чтобы

оперативно

влиять на показатели, характеризующие

финансовый результат

деятельности в отчетном периоде;

в) наличие

противоречий между нормативными актами,

незавершенность

системы регулирования бухгалтерского

учета.

г) отсутствие

детализированных требований к публичной

бухгалтерской отчетности. Правила

публикации годовых отчетов допускают

представление ее в виде, позволяющем

«маскировать» финансовое

состояние организации.

Вуалирование

достаточно часто встречается в российской

учетной

практике и редко бывает неумышленным,

— возможно, только при наличии

разночтений в текстах нормативных

актов, когда бухгалтеру

ничего не остается делать, как следовать

афоризму Сократа: «Поступай как хочешь,

все равно будешь жалеть». В остальных

случаях лица, ответственные за составление

отчетности, совершенно

осознанно прибегают к вуалированию,

поскольку надеются на

личную выгоду (премию, продвижение по

службе и т. д.) либо действуют

в интересах организации (уменьшая

налоговую нагрузку, повышая

инвестиционную привлекательность и т.

д.).

В

экономически развитых странах Запада

вуалирование также имеет

широкое распространение. Англо-американская

модель бухгалтерского

учета, например, использует специальный

термин — window—dressing

(англ.

«украшение витрин»), под которым понимают

переоформление баланса в рамках

существующих законов и национальных

учетных принципов, влекущее за собой

изменение структуры

капитала и финансового результата с

целью положительного

воздействия на определенные группы

пользователей бухгалтерской

отчетности.

Таким образом,

возможность использовать вуалирование

является

следствием недостатков системы

регулирования бухгалтерского

учета, и здесь нельзя не согласиться с

мнением английского автора

К. Ноубса: «Там, где возможны широкие

толкования, есть место и для широких

манипуляций».

2.

Отчетность подготовлена с отступлениями

от установленных

правил и необъективно отражает финансовое

положение организации.

В этом случае имеет место фальсификация

(от

лат. falsificare

—

подделывать) отчетности — применение

законодательно

не оговоренных учетных приемов, не

отвечающих действующим требованиям

отражения фактов хозяйственной жизни.

Фальсифицированная отчетность тем

самым является следствием

бухгалтерских ошибок, допущенных на

всех стадиях учетного

процесса. Ошибкой

в

бухгалтерской отчетности признается

неверная денежная оценка статей

отчетности (объектов учета),

неправильное формирование итоговых

показателей или неправильная

их группировка в отчетных формах. Для

дальнейшего изложения,

прежде всего, необходимо отделить

умышленные ошибки

от неумышленных.

По

степени влияния на бухгалтерскую

информацию ошибки подразделяют на

локальные,

затрагивающие

один документ и не

влекущие за собой других ошибок, и

транзитные,

если

допущенная

ошибка проходит через несколько регистров

или влечет за собой

последующие ошибки.

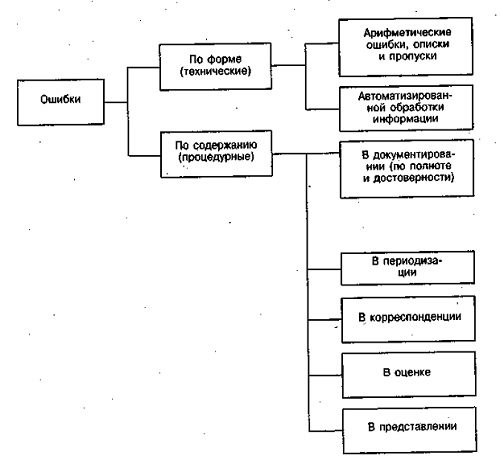

По

отношению к процедуре бухгалтерского

учета в зависимости

от того, затрагивают ли ошибки только

технику оформления хозяйственных

операций или заключаются в неправильном

отражении

экономической информации в учете и

отчетности, можно выделить

ошибки по форме

(технические)

и по содержанию

(процедурные)1.

Арифметические

ошибки, описки и пропуски объединены

в одну группу

потому, что их наличие приводит к

неравенству итоговых

показателей

отчетности либо к очевидному логическому

несоответствию

величины ошибочного показателя реально

возможному значению. Эти ошибки можно

легко исправить в процессе подготовки

отчетов, но если бухгалтер, желая

восстановить нарушенное

равенство, произвольно изменит еще один

или несколько показателей,

то поиск таких ошибок существенно

усложняется.

Ошибки

автоматизированной обработки информации

связаны

с широким

применением средств вычислительной

техники, оснащенных специальными

компьютерными программами для обработки

учетных данных. Ошибки этой группы могут

возникать как при

вводе, так и непосредственно при

использовании определенного

программного обеспечения — обработке,

хранении и передаче

данных. Наиболее распространенные из

них: повторный ввод, «потеря»

данных при сохранении, неточное

округление.

Ошибки

в документировании хозяйственных

операций заключаются:

в

полном или частичном отсутствии

регистрации отдельных фактов

хозяйственной жизни вследствие

небрежности работников бухгалтерской

службы или недостатка информации об

этих фактах

(ошибки по полноте);

в

отражении в учете операций, не имевших

места в действительности, при наличии

фальсифицированных первичных документов,

подтверждающих совершение этих операций

(ошибки по достоверности).

Ошибки

в документировании выявляются путем

инвентаризации

имущества и обязательств организации.

Ошибки

в периодизации возникают

вследствие нарушения принципа

временной определенности фактов

хозяйственной жизни, то есть

в случае, когда факт отражается в учете

не в том отчетном периоде,

к которому его нужно было отнести.

Подобные ошибки имеют

достаточно широкое распространение

вследствие несвоевременного

получения организациями документов от

коммерческих

партнеров: счетов на оплату услуг связи

и коммунальных платежей,

транспортных накладных организаций-перевозчиков,

счетов-фактур

поставщиков и др. При наличии ошибок в

периодизации, как правило, не

фальсифицируются данные бухгалтерского

учета и отчетности, поскольку в период

заполнения учетных

регистров и составления отчетов

документальное подтверждение

неучтенных фактов отсутствует. Но

очевидна возможность искажения

финансовых результатов деятельности

организации, изменения налоговой базы

по отдельным видам налогов (НДС, налог

на имущество). Для обнаружения этих

ошибок следует использовать

методы динамического анализа отдельных

показателей и

статей бухгалтерской отчетности.

Ошибки

в корреспонденции состоят

в отражении фактов хозяйственной

жизни не на тех счетах бухгалтерского

учета, которые предусмотрены

Планом счетов. Их поиск может быть

осуществлен с помощью тестирования

бухгалтерских записей.

Ошибки

в оценке обусловлены

как неверным выбором способа

оценки, так и неправильным определением

цен, начислением

амортизации, резервов и т. д. Устанавливаются

такие ошибки

посредством структурного и динамического

анализа, арифметико-логического

и формального контроля, путем экспертной

оценки.

Ошибки

в представлении означают

неправильное «расположение»

информации в бухгалтерской отчетности

вследствие нарушения требований

нормативных актов. К ошибкам этой группы

можно

отнести: неправильную группировку

балансовых статей (объединение

разнородных по экономическому содержанию

статей, разбивка

балансовой статьи и включение ее

отдельных частей в другие статьи),

погашение активных сумм пассивными и

наоборот

путем неправильного зачета требований

и обязательств. Действенным

методом поиска таких ошибок является

проверка взаимной

увязки показателей, содержащихся в

различных формах бухгалтерской

отчетности.

Искаженная

бухгалтерская отчетность в той или иной

степени может нанести вред пользователям,

поскольку риск неверных решений,

принятых на основе такой отчетности,

существенно возрастает.

Но если вуалирование осуществляется в

границах, допускаемых

существующими нормами и правилами, и

заинтересованные

лица при анализе отчетных данных могут

принимать во внимание

возможность неоднозначной интерпретации

экономическими субъектами отдельных

положений нормативных актов, то

фальсификация, пусть даже неумышленная,

как правило, имеет более

серьезные последствия. Во-первых, ошибки

снижают качественные

характеристики отчетной информации,

делая ее несоответствующей

предъявляемым требованиям. В случае

обнаружения

пользователями факта фальсификации,

организация может лишиться

необходимых ей инвестиций, что ведет к

утрате платежеспособности

и сокращению масштабов деятельности.

Как справедливо

замечают новозеландские авторы М.Р.

Мэтьюс и М.Х.Б.

Перера, «финансовая отчетность не нужна

в том случае, если отсутствуют

пользователи, которым необходимы данные

для принятия

и оценки решений о размещении ресурсов».

Во-вторых, становится

возможным применение к организации

финансовых (налоговых) санкций. Так,

согласно ст. 120 НК РФ систематическое

(два

раза и более в течение календарного

года) несвоевременное или неправильное

отражение на счетах бухгалтерского

учета и в отчетности

хозяйственных операций, а также имущества

организации, влечет взыскание штрафа

в размере от 5 тыс. до 15 тыс. руб. При этом

привлечение организации к налоговой

ответственности не освобождает ее

должностных лиц, при наличии соответствующих

оснований,

от административной, уголовной или иной

ответственности, предусмотренной

действующим законодательством.

Соседние файлы в папке Лекции по БФО 2011

- #

- #

- #

- #

- #

- #

- #

- #

-

Виды искажений бухгалтерской отчетности. Влияние ошибок на содержание отчетных форм

Неправильное

отражение (неотражение) фактов

хозяйственной деятельности в бухгалтерском

учете и (или) бухгалтерской отчетности

организации (далее — ошибка) может быть

обусловлено, в частности:

-

неправильным

применением законодательства Российской

Федерации о бухгалтерском учете и (или)

нормативных правовых актов по

бухгалтерскому учету; -

неправильным

применением учетной политики организации; -

неточностями

в вычислениях; -

неправильной

классификацией или оценкой фактов

хозяйственной деятельности; -

неправильным

использованием информации, имеющейся

на дату подписания бухгалтерской

отчетности; -

недобросовестными

действиями должностных лиц организации.

Не

являются ошибками неточности или

пропуски в отражении фактов хозяйственной

деятельности в бухгалтерском учете и

(или) бухгалтерской отчетности организации,

выявленные в результате получения новой

информации, которая не была доступна

организации на момент отражения

(неотражения) таких фактов хозяйственной

деятельности.

Ошибка

признается существенной, если она в

отдельности или в совокупности с другими

ошибками за один и тот же отчетный период

может повлиять на экономические решения

пользователей, принимаемые ими на основе

бухгалтерской отчетности, составленной

за этот отчетный период. Существенность

ошибки организация определяет

самостоятельно, исходя как из величины,

так и характера соответствующей статьи

(статей) бухгалтерской отчетности.

В силу различных

причин бухгалтерская отчетность может

неточно

отражать имущественное состояние и/или

финансовый результат

деятельности организации. Нередко

составители отчетности

умышленно или неумышленно допускают

отступление от требования

полноты и достоверности отчетной

информации. Отчетность,

подготовленная и представленная с

нарушением указанного

требования, называется искаженной.

Напомним, что достоверной

и полной считается бухгалтерская

отчетность, сформированная

исходя из правил, установленных

нормативными актами по бухгалтерскому

учету (п. 6 ПБУ 4/99 «Бухгалтерская отчетность

организации»). В случае когда применение

действующих правил составления

отчетности может помешать заинтересованным

лицам верно

оценить положение дел в организации,

допускается отступление от этих

правил. Если о таком отступлении

организация сообщает

в пояснительной записке, то составленная

таким образом отчетность

также считается достоверной и полной.

Рассмотрим

подробнее ситуации, приводящие к

искажению отчетности,

в отечественной практике.

1. Отчетность

подготовлена в соответствии с

установленными правилами,

но необъективно отражает финансовое

положение организации.

Имеет место вуалирование

(от фр. voiler—

скрывать,

затуманивать) отчетности — искажение

данных при соблюдении требований,

установленных нормативными актами по

бухгалтерскому учету. Возможность

использования организацией вуалирования

возникает из-за наличия ряда особенностей

системы регулирования

учета в нашей стране:

а)

несоответствие экономической природы

факта хозяйственной

жизни способу его отражения в бухгалтерской

отчетности

согласно

действующим правилам. Например,

организация получила на свой расчетный

счет денежные средства для исполнения

обязательств

(приобретения товаров) по договору

комиссии, но на конец

отчетного периода не израсходовала их

полностью. Поскольку

эти средства принадлежат комитенту,

неверно показывать их в балансе как

собственные. Однако в нормативных актах

такого

указания нет и, более того, по статье

«Расчетные счета» бухгалтерского

баланса прямо предусмотрено отражать

суммы на основании

выписок кредитных организаций;

б) наличие

у организаций «нежесткой» учетной

политики. Известно, что учетная

политика формируется главным бухгалтером

и

утверждается руководителем экономического

субъекта, который одновременно

несет ответственность за организацию

бухгалтерского

учета в целом. Отсюда очевидно желание

руководителя

иметь

по возможности неконкретную учетную

политику, позволяющую произвольно

устанавливать нормы амортизации

основных

средств, нормативы резервов предстоящих

расходов, порядок формирования

резервов по сомнительным долгам, чтобы

оперативно

влиять на показатели, характеризующие

финансовый результат

деятельности в отчетном периоде;

в) наличие

противоречий между нормативными актами,

незавершенность

системы регулирования бухгалтерского

учета.

г) отсутствие

детализированных требований к публичной

бухгалтерской отчетности. Правила

публикации годовых отчетов допускают

представление ее в виде, позволяющем

«маскировать» финансовое

состояние организации.

Вуалирование

достаточно часто встречается в российской

учетной

практике и редко бывает неумышленным,

— возможно, только при наличии

разночтений в текстах нормативных

актов, когда бухгалтеру

ничего не остается делать, как следовать

афоризму Сократа: «Поступай как хочешь,

все равно будешь жалеть». В остальных

случаях лица, ответственные за составление

отчетности, совершенно

осознанно прибегают к вуалированию,

поскольку надеются на

личную выгоду (премию, продвижение по

службе и т. д.) либо действуют

в интересах организации (уменьшая

налоговую нагрузку, повышая

инвестиционную привлекательность и т.

д.).

В

экономически развитых странах Запада

вуалирование также имеет

широкое распространение. Англо-американская

модель бухгалтерского

учета, например, использует специальный

термин — window—dressing

(англ.

«украшение витрин»), под которым понимают

переоформление баланса в рамках

существующих законов и национальных

учетных принципов, влекущее за собой

изменение структуры

капитала и финансового результата с

целью положительного

воздействия на определенные группы

пользователей бухгалтерской

отчетности.

Таким образом,

возможность использовать вуалирование

является

следствием недостатков системы

регулирования бухгалтерского

учета, и здесь нельзя не согласиться с

мнением английского автора

К. Ноубса: «Там, где возможны широкие

толкования, есть место и для широких

манипуляций».

2.

Отчетность подготовлена с отступлениями

от установленных

правил и необъективно отражает финансовое

положение организации.

В этом случае имеет место фальсификация

(от

лат. falsificare

—

подделывать) отчетности — применение

законодательно

не оговоренных учетных приемов, не

отвечающих действующим требованиям

отражения фактов хозяйственной жизни.

Фальсифицированная отчетность тем

самым является следствием

бухгалтерских ошибок, допущенных на

всех стадиях учетного

процесса. Ошибкой

в

бухгалтерской отчетности признается

неверная денежная оценка статей

отчетности (объектов учета),

неправильное формирование итоговых

показателей или неправильная

их группировка в отчетных формах. Для

дальнейшего изложения,

прежде всего, необходимо отделить

умышленные ошибки

от неумышленных.

По

степени влияния на бухгалтерскую

информацию ошибки подразделяют на

локальные,

затрагивающие

один документ и не

влекущие за собой других ошибок, и

транзитные,

если

допущенная

ошибка проходит через несколько регистров

или влечет за собой

последующие ошибки.

По

отношению к процедуре бухгалтерского

учета в зависимости

от того, затрагивают ли ошибки только

технику оформления хозяйственных

операций или заключаются в неправильном

отражении

экономической информации в учете и

отчетности, можно выделить

ошибки по форме

(технические)

и по содержанию

(процедурные)1.

Арифметические

ошибки, описки и пропуски объединены

в одну группу

потому, что их наличие приводит к

неравенству итоговых

показателей

отчетности либо к очевидному логическому

несоответствию

величины ошибочного показателя реально

возможному значению. Эти ошибки можно

легко исправить в процессе подготовки

отчетов, но если бухгалтер, желая

восстановить нарушенное

равенство, произвольно изменит еще один

или несколько показателей,

то поиск таких ошибок существенно

усложняется.

Ошибки

автоматизированной обработки информации

связаны

с широким

применением средств вычислительной

техники, оснащенных специальными

компьютерными программами для обработки

учетных данных. Ошибки этой группы могут

возникать как при

вводе, так и непосредственно при

использовании определенного

программного обеспечения — обработке,

хранении и передаче

данных. Наиболее распространенные из

них: повторный ввод, «потеря»

данных при сохранении, неточное

округление.

Ошибки

в документировании хозяйственных

операций заключаются:

в

полном или частичном отсутствии

регистрации отдельных фактов

хозяйственной жизни вследствие

небрежности работников бухгалтерской

службы или недостатка информации об

этих фактах

(ошибки по полноте);

в

отражении в учете операций, не имевших

места в действительности, при наличии

фальсифицированных первичных документов,

подтверждающих совершение этих операций

(ошибки по достоверности).

Ошибки

в документировании выявляются путем

инвентаризации

имущества и обязательств организации.

Ошибки

в периодизации возникают

вследствие нарушения принципа

временной определенности фактов

хозяйственной жизни, то есть

в случае, когда факт отражается в учете

не в том отчетном периоде,

к которому его нужно было отнести.

Подобные ошибки имеют

достаточно широкое распространение

вследствие несвоевременного

получения организациями документов от

коммерческих

партнеров: счетов на оплату услуг связи

и коммунальных платежей,

транспортных накладных организаций-перевозчиков,

счетов-фактур

поставщиков и др. При наличии ошибок в

периодизации, как правило, не

фальсифицируются данные бухгалтерского

учета и отчетности, поскольку в период

заполнения учетных

регистров и составления отчетов

документальное подтверждение

неучтенных фактов отсутствует. Но

очевидна возможность искажения

финансовых результатов деятельности

организации, изменения налоговой базы

по отдельным видам налогов (НДС, налог

на имущество). Для обнаружения этих

ошибок следует использовать

методы динамического анализа отдельных

показателей и

статей бухгалтерской отчетности.

Ошибки

в корреспонденции состоят

в отражении фактов хозяйственной

жизни не на тех счетах бухгалтерского

учета, которые предусмотрены

Планом счетов. Их поиск может быть

осуществлен с помощью тестирования

бухгалтерских записей.

Ошибки

в оценке обусловлены

как неверным выбором способа

оценки, так и неправильным определением

цен, начислением

амортизации, резервов и т. д. Устанавливаются

такие ошибки

посредством структурного и динамического

анализа, арифметико-логического

и формального контроля, путем экспертной

оценки.

Ошибки

в представлении означают

неправильное «расположение»

информации в бухгалтерской отчетности

вследствие нарушения требований

нормативных актов. К ошибкам этой группы

можно

отнести: неправильную группировку

балансовых статей (объединение

разнородных по экономическому содержанию

статей, разбивка

балансовой статьи и включение ее

отдельных частей в другие статьи),

погашение активных сумм пассивными и

наоборот

путем неправильного зачета требований

и обязательств. Действенным

методом поиска таких ошибок является

проверка взаимной

увязки показателей, содержащихся в

различных формах бухгалтерской

отчетности.

Искаженная

бухгалтерская отчетность в той или иной

степени может нанести вред пользователям,

поскольку риск неверных решений,

принятых на основе такой отчетности,

существенно возрастает.

Но если вуалирование осуществляется в

границах, допускаемых

существующими нормами и правилами, и

заинтересованные

лица при анализе отчетных данных могут

принимать во внимание

возможность неоднозначной интерпретации

экономическими субъектами отдельных

положений нормативных актов, то

фальсификация, пусть даже неумышленная,

как правило, имеет более

серьезные последствия. Во-первых, ошибки

снижают качественные

характеристики отчетной информации,

делая ее несоответствующей

предъявляемым требованиям. В случае

обнаружения

пользователями факта фальсификации,

организация может лишиться

необходимых ей инвестиций, что ведет к

утрате платежеспособности

и сокращению масштабов деятельности.

Как справедливо

замечают новозеландские авторы М.Р.

Мэтьюс и М.Х.Б.

Перера, «финансовая отчетность не нужна

в том случае, если отсутствуют

пользователи, которым необходимы данные

для принятия

и оценки решений о размещении ресурсов».

Во-вторых, становится

возможным применение к организации

финансовых (налоговых) санкций. Так,

согласно ст. 120 НК РФ систематическое

(два

раза и более в течение календарного

года) несвоевременное или неправильное

отражение на счетах бухгалтерского

учета и в отчетности

хозяйственных операций, а также имущества

организации, влечет взыскание штрафа

в размере от 5 тыс. до 15 тыс. руб. При этом

привлечение организации к налоговой

ответственности не освобождает ее

должностных лиц, при наличии соответствующих

оснований,

от административной, уголовной или иной

ответственности, предусмотренной

действующим законодательством.

Соседние файлы в папке Лекции по БФО 2011

- #

- #

- #

- #

- #

- #

- #

- #

Ошибки в бухгалтерской отчетности: способы выявления и исправления

«Бухгалтерский учет», N 22, 2001

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету <*>. Отчетность, подготовленная и представленная с нарушением указанного требования, является искаженной.

<*> См. п.6 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от 06.07.1999 N 43н.

Классификация бухгалтерских ошибок

В зависимости от того, затрагивают ли ошибки только технику оформления хозяйственных операций или заключаются в неправильном отражении экономической информации в учете и отчетности, можно выделить ошибки по форме (технические) и по содержанию (процедурные).

Ошибки по форме (технические)

Арифметические ошибки, описки и пропуски можно объединить в одну группу, потому что их наличие приводит к неравенству итоговых показателей отчетности либо к несоответствию величины ошибочного показателя реально возможному значению. Эти ошибки легко исправить в процессе подготовки отчетов.

Ошибки автоматизированной обработки информации возникают как при вводе информации в компьютерную программу, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных. Наиболее распространенными из них являются: повторный ввод, «потеря» данных при хранении, неточное округление.

Ошибки по содержанию (процедурные)

Ошибки в документировании хозяйственных операций:

полное или частичное отсутствие регистрации отдельных фактов хозяйственной жизни вследствие небрежности работников бухгалтерской службы или недостатка информации об этих фактах (ошибки по полноте);

отражение в учете операций, не имевших места в действительности, при наличии фальсифицированных первичных документов, подтверждающих совершение этих операций (ошибки по достоверности).

Ошибки в документировании выявляются путем инвентаризации имущества и обязательств организации.

Ошибки в периодизации возникают из-за несвоевременного получения организациями документов от коммерческих партнеров — счетов на оплату услуг связи и коммунальных платежей, транспортных накладных организаций — перевозчиков, счетов — фактур поставщиков и др.

Ошибки в корреспонденции состоят в отражении фактов хозяйственной жизни на счетах бухгалтерского учета, которые не предусмотрены для этого Планом счетов. Их можно обнаружить при помощи тестирования бухгалтерских записей.

Ошибки в оценке связаны как с неверным выбором способа оценки, так и с неправильным определением цен, начислением амортизации, резервов и т.д.

Ошибки в представлении означают неправильное «расположение» информации в бухгалтерской отчетности вследствие нарушения требований нормативных актов. К ошибкам этой группы можно отнести: неправильную группировку балансовых статей (объединение разнородных по экономическому содержанию статей, разбивка балансовой статьи и включение ее частей в другие статьи), погашение активов пассивами и, наоборот, путем неправильного зачета требований и обязательств.

Способы выявления ошибок при подготовке бухгалтерской отчетности

Процедура выявления ошибок подразумевает их локализацию и идентификацию. Локализация заключается в установлении временного интервала возникновения ошибки и перечня ее возможных документальных носителей. Идентификация предполагает определение точного места нахождения и конкретного ошибочного значения показателя.

Основными способами выявления ошибок с помощью системы внутреннего контроля являются:

инвентаризация,

динамический (горизонтальный) и структурный (вертикальный) анализ показателей бухгалтерской отчетности,

тестирование бухгалтерских записей,

самоконтроль при составлении отчетов (арифметико-логический контроль, проверка взаимной увязки показателей).

Рассмотрим методику проведения горизонтального анализа на примерах 1 и 2.

Пример 1. Ревизионной комиссией ООО «Гирвас» (основной вид деятельности — оптовая торговля) в период подготовки годовой бухгалтерской отчетности за 2001 г. (март 2002 г.) составлен аналитический отчет о прибылях и убытках (см. табл. 1), данные которого приведены поквартально, без подсчета нарастающего итога.

Таблица 1

Аналитический отчет о прибылях и убытках ООО «Гирвас» за 2001 г.

Наименование |

Значение показателя за период, руб. |

|||

I квартал |

II квартал |

III квартал |

IV квартал |

|

Выручка - нетто от |

553 856 |

811 622 |

876 304 |

942 765 |

Себестоимость про- |

338 762 |

555 825 |

654 003 |

646 337 |

Валовая прибыль |

215 094 |

255 797 |

222 301 |

296 428 |

Коммерческие расходы |

92 683 |

93 943 |

34 549 |

97 638 |

Прибыль (убыток) от |

122 411 |

161 854 |

187 752 |

198 790 |

Прочие операционные |

56 394 |

63 917 |

65 200 |

59 136 |

Прочие операционные |

23 514 |

20 758 |

22 832 |

24 161 |

Внереализационные |

11 465 |

11 577 |

11 658 |

11 393 |

Внереализационные |

12 436 |

8 279 |

12 368 |

11 864 |

Прибыль (убыток) до |

154 320 |

208 311 |

229 410 |

233 294 |

Налог на прибыль и |

70 000 |

70 000 |

70 000 |

77 350 |

Чистая прибыль (не- |

84 320 |

138 311 |

159 410 |

155 944 |

При анализе данных табл. 1 ревизионная комиссия обратила внимание на:

а) себестоимость проданных товаров и коммерческих расходов за III квартал. По сравнению с данными за II квартал рост себестоимости (17,7%) значительно опередил рост выручки от реализации (8%). При этом несущественно повышающиеся в течение года коммерческие расходы резко снизились в отдельно взятом периоде. Проверка регистров бухгалтерского учета показала, что фактическая величина коммерческих расходов в III квартале составила 94 549 руб. На разность между истинным значением и величиной, отраженной в составе данных по стр. 030 ф. N 2 (60 000 руб.), был увеличен показатель себестоимости проданных товаров. Фактическая себестоимость составила 594 003 руб.;

б) внереализационные расходы за II квартал снизились. Комиссией было установлено, что основную долю этих расходов составляют потери товаров сверх установленных норм естественной убыли. Списание их стоимости на счет прибылей и убытков производилось ежемесячно по актам. В указанном квартале допущена ошибка в документировании — не отражены в учете потери за июнь в сумме 3970 руб., так как экземпляр акта на списание товаров, предназначенный для передачи в бухгалтерию, был утерян. Следовательно, величина внереализационных расходов во II квартале должна была составить 12 249 руб. (8279 руб. + 3970 руб.);

в) сумма начисленного налога на прибыль в I — III кварталах оставалась неизменной несмотря на рост показателя прибыли до налогообложения. Причиной этого стало то, что бухгалтерия ООО «Гирвас» в течение года начисляла налог на прибыль исходя не из ее фактического значения, а из величины уплаченных за квартал авансовых платежей. При этом суммы дополнительных платежей в бюджет (возврата из бюджета), исчисленные исходя из расчетных значений налога на прибыль, в бухгалтерском учете не отражались, а само значение налога на прибыль было приведено в соответствие с налоговыми расчетами за 2001 г. только в IV квартале.

Известно, что аналитические отчеты становятся более понятными, если абсолютные значения показателей дополнить относительными. При проведении горизонтального анализа относительным показателем выступает темп роста (темп прироста) статьи по отношению к базисному (предыдущему) ее значению. Относительные показатели приводятся в процентах (долях), что повышает наглядность отчетов.

Пример 2. ООО «Гирвас» в декабре 2000 г. зарегистрировало право на товарный знак. Получено свидетельство сроком на 3 года стоимостью 87 000 руб.

Инвентаризационной комиссией при проведении инвентаризации имущества организации в декабре 2001 г. выполнен расчет остаточной стоимости нематериальных активов (товарного знака), результаты которого приведены в табл. 2. Учитывая, что ООО «Гирвас» применяет линейный способ начисления амортизации нематериальных активов, следовало ожидать, что на конец отчетного года товарный знак «потеряет» треть своей стоимости, т.е. ее значение составит 66,7% от первоначальной стоимости. Но по данным динамического анализа получено значение остаточной стоимости, превышающее ожидаемое на 4,9%.

Таблица 2

Динамика остаточной стоимости нематериальных активов ООО «Гирвас» в 2001 г.

На |

На |

На |

На |

На |

|||||

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

в руб. |

в % к |

87 000 |

100% |

80 018 |

92,0% |

73 596 |

84,6% |

67 690 |

77,8% |

62 258 |

71,6% |

Ревизорами установлено, что амортизация товарного знака ежемесячно ошибочно начислялась в процентах не от первоначальной, а от остаточной стоимости на начало месяца. Таким образом, амортизация нематериальных активов начислена не полностью. Следует дополнительно начислить 4263 руб. (87 000 х 4,9% : 100%).

Вертикальный анализ — это представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру итоговых показателей. Здесь подлежит расчету удельный вес (доля) каждой статьи в совокупном значении по отчетной форме в целом или по отдельной ее части. Например, для анализа активов и пассивов организации за 100% может приниматься валюта баланса, итог соответствующего раздела или группы статей. При построении аналитического отчета о прибылях и убытках за 100%, как правило, принимают объем выручки — нетто.

С помощью вертикального анализа производится оценка существенности отдельных показателей при формировании общего итога отчета. Также выявляются нетипичные для организации или незапланированные изменения тех или иных статей, что говорит о возможном наличии ошибок.

Пример 3. Ревизионной комиссией по данным бухгалтерских балансов проведен вертикальный анализ внеоборотных активов ООО «Гирвас» за 2001 г., результаты которого представлены в табл. 3.

Таблица 3

Вертикальный анализ внеоборотных активов ООО «Гирвас» за 2001 г.

Показа- |

На |

На |

На |

На |

На |

|||||

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

в руб. |

в % |

|

Немате- |

87000 |

4,7 |

87000 |

5,8 |

87000 |

5,4 |

87000 |

5,0 |

87000 |

5,0 |

Основ- |

836754 |

45,3 |

814317 |

54,2 |

799133 |

49,6 |

778986 |

44,9 |

758648 |

43,3 |

Капи- |

921572 |

50,0 |

601572 |

40,0 |

685692 |

42,5 |

829692 |

47,8 |

866280 |

49,4 |

Долго- |

0 |

0 |

0 |

0 |

40000 |

2,5 |

40000 |

2,3 |

40000 |

2,3 |

Итого |

1845326 |

100 |

1502889 |

100 |

1611825 |

100 |

1735678 |

100 |

1751928 |

100 |

<**> По первоначальной стоимости.

Комиссия отметила резкое (на 10%) сокращение стоимости капитальных вложений в I квартале 2001 г. По данным табл. 3 это не связано с принятием к учету каких-либо объектов, относящихся ко внеоборотным активам. Следовательно, имели место бухгалтерские записи, уменьшающие сальдо по счетам учета инвестиций организации во внеоборотные активы, без корреспонденции со счетами учета конкретных видов таких активов. Действительно, значение показателя бухгалтерского баланса на 31.12.2000 (стр. 130, графа «на конец года») было ошибочно увеличено на сумму аванса по текущим операциям в размере 320 000 руб. Этот показатель в бухгалтерских балансах, составляемых в течение 2001 г., отражался, соответственно, в графе «на начало года». В отчете за I квартал 2001 г. указанная ошибка исправлена, но необходимые пояснения отсутствовали.

Тестирование бухгалтерских записей (алгоритмов обработки бухгалтерской информации) базируется на допущении о наличии взаимосвязи между данными бухгалтерского учета и отчетными показателями. Тестирование включает формирование выборки хозяйственных операций, внесение данных в компьютерную систему или ручную их обработку по принятым в организации алгоритмам (циклам обработки) и сравнение полученных итоговых показателей с заранее определенными результатами.

Если в результате сравнения значения итоговых показателей совпадают, то можно сделать вывод об адекватном представлении данных в компьютерной среде и верности информации, используемой для подготовки бухгалтерской отчетности.

Порядок исправления бухгалтерских ошибок

Методика исправления выявленных процедурных ошибок, связанных с неверным отражением хозяйственных операций вследствие нарушения установленных правил ведения бухгалтерского учета, напрямую зависит от периода, к которому относится ошибка. В Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации <***> (п.11) приведены три варианта корректировки учетных данных.

Вариант 1. При выявлении неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда эти искажения выявлены.

<***> Утверждены Приказом Минфина России от 28.06.2000 N 60н.

Вариант 2. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не представлена и не утверждена в установленном порядке, исправления производятся записями декабря того года, за который подготавливается бухгалтерская отчетность.

Вариант 3. При выявлении в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, за который бухгалтерская отчетность утверждена в установленном порядке, исправления в бухгалтерский учет и отчетность за прошлый год не вносятся.

В последнем случае нужно руководствоваться требованиями п.п.39 и 80 Положения о порядке ведения бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, согласно которым изменения, связанные с исправлением данных за прошлый год (или ряд предшествующих лет), отражаются в отчетности того периода, в котором была обнаружена ошибка. При этом производится бухгалтерская запись в корреспонденции со счетами 99 «Прибыли и убытки» и 91 «Прочие доходы и расходы» в зависимости от вида ошибки. Отметим, что организация должна раскрывать значение показателя прибылей или убытков прошлых лет, выявленных в отчетном году, в ф. N 2 (стр. 220, графы 3 — 6).

Исправительные записи в бухгалтерском учете делаются одним из указанных ниже способов.

Способ 1. Неправильно сделанная бухгалтерская запись повторяется в той же корреспонденции, но со знаком «минус», и одновременно производится правильная запись. Такой способ обычно используется, когда нужно исправить ошибку в корреспонденции счетов. Если требуется полностью удалить ошибку, то выполняется только сторнировочная запись.

Способ 2. Производится дополнительная запись на сумму, не отраженную на счетах бухгалтерского учета. Этот способ также используется для исправления ошибок в документировании и оценке.

Способ 3. Выполняется обобщенная бухгалтерская запись, приводящая данные на счетах в отчетном периоде к такому состоянию, какое имело бы место в случае изначально правильного отражения операций в прошлых отчетных периодах (для варианта 3). Это позволяет организации не искажать показатели продаж (выручки, себестоимости и др.) отчетного периода.

Оформляются исправительные записи бухгалтерской справкой — первичным учетным документом, служащим основанием для выполнения записей в регистрах бухгалтерского учета. Бухгалтерская справка составляется в произвольной форме с соблюдением требований п.2 ст.9 Закона «О бухгалтерском учете» к наличию обязательных реквизитов. В качестве образца организация может использовать типовую форму бухгалтерской справки, утвержденную Госкомстатом России для бюджетных учреждений.

Пример 4. По результатам выездной налоговой проверки ООО «Гирвас», состоявшейся в июле 2001 г., установлен факт неверного исчисления НДС по приобретенному в марте отчетного года товару: по накладной и счету — фактуре поставщика цена товара составила 45 980 руб., сумма НДС — 4598 руб. ООО «Гирвас» оприходовало товар по стоимости 50 578 руб. без выделения НДС и отразило эту операцию в бухгалтерском учете:

Д-т сч. 41 «Товары»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 50 578 руб.

В данном случае должна быть сделана исправительная запись:

Д-т сч. 41 «Товары»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 4598 руб.;

Д-т сч. 19-3 «НДС по приобретенным материально — производственным запасам»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

на сумму 4598 руб.

В.Д.Новодворский

Профессор ВЗФЭИ

Д.В.Назаров

Исполнительный директор

ООО «Москворецкий дом аудита»

Н.Н.Клинов

ВЗФЭИ

Ошибки в учетных записях и способы их исправления

КУРСОВАЯ РАБОТА

дисциплина: Теория бухгалтерского учета

на тему:

Ошибки в учетных записях и способы их исправления

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

. ОШИБКИ В УЧЕТНЫХ ЗАПИСЯХ

1.1.Классификация бухгалтерских ошибок

.2 Способы выявления бухгалтерских ошибок

2. ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТНЫХ ЗАПИСЯХ

2.1 Методы исправления ошибок в учетных записях

2.2 Общие правила исправления бухгалтерских ошибок

. ЗАДАНИЕ К КУРСОВОЙ РАБОТЕ

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

«Лишь та — ошибка, что не исправляется», Конфуций

В соответствии с правилами (стандартами) аудиторской деятельности ошибка в бухгалтерском учете определяется как непреднамеренное, неумышленное нарушение правильности данных учета и отчетности, совершенное в результате арифметических или логических погрешностей в учетных записях, недосмотра в полноте учета или неправильного представления фактов хозяйственной деятельности, наличия и состояния имущества, расчетов и обязательств. Умышленное же искажение учетных данных считается мошенничеством.

Под типичными ошибками в бухгалтерском учете нами понимаются ошибки, наиболее часто встречающиеся при проверке учетных данных в различных организациях.

От ошибок не застрахован никто, ведь все мы люди, и не ошибается только тот, кто ничего не делает… Однако если для кого-то допущенные ошибки являются лишь горьким жизненным опытом, то для бухгалтера — особенно в случае, если вследствие ошибки были существенно искажены данные бухгалтерской отчетности — они могут превратиться не только в головную боль, но и в финансовые санкции для его предприятия и для него лично.

В частности, если будет искажена информация в какой-либо статье бухгалтерской отчетности не менее чем на 10 процентов, то бухгалтера могут оштрафовать. Сумма штрафа колеблется от 2000 до 3000 руб. Это установлено статьей 15.11 Кодекса РФ об административных правонарушениях.

А по статье 120 Налогового кодекса РФ предприятие могут оштрафовать на сумму от 5000 до 15 000 руб. Такой штраф налагают из-за отсутствия первичных документов, регистров бухгалтерского учета, систематическое (два раза и более в течение года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций.

Поэтому необходимо обратить особое внимание на то, как допущенные ошибки своевременно обнаружить и каким образом их необходимо исправлять в бухгалтерском учете и отчетности.

1. ОШИБКИ В УЧЕТНЫХ ЗАПИСЯХ

1.1Классификация бухгалтерских ошибок

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Отчетность, подготовленная и представленная с нарушением указанного требования, является искаженной.

В зависимости от того, затрагивают ли ошибки только технику оформления хозяйственных операций или заключаются в неправильном отражении экономической информации в учете и отчетности, можно выделить ошибки по форме (технические) и по содержанию (процедурные).

Арифметические ошибки, описки и пропуски можно объединить в одну группу — ошибки по форме (технические), потому что их наличие приводит к неравенству итоговых показателей отчетности либо к несоответствию величины ошибочного показателя реально возможному значению. Эти ошибки легко исправить в процессе подготовки отчетов.

Ошибки автоматизированной обработки информации возникают как при вводе информации в компьютерную программу, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных. Наиболее распространенными из них являются: повторный ввод, «потеря» данных при хранении, неточное округление.

Второй тип ошибок — это ошибки по содержанию (процедурные).

Ошибки в документировании хозяйственных операций: полное или частичное отсутствие регистрации отдельных фактов хозяйственной жизни вследствие небрежности работников бухгалтерской службы или недостатка информации об этих фактах (ошибки по полноте); отражение в учете операций, не имевших места в действительности, при наличии фальсифицированных первичных документов, подтверждающих совершение этих операций (ошибки по достоверности).

Ошибки в документировании выявляются путем инвентаризации имущества и обязательств организации.

Ошибки в периодизации возникают из-за несвоевременного получения организациями документов от коммерческих партнеров — счетов на оплату услуг связи и коммунальных платежей, транспортных накладных организаций-перевозчиков, счетов-фактур поставщиков и др.

Ошибки в корреспонденции состоят в отражении фактов хозяйственной жизни на счетах бухгалтерского учета, которые не предусмотрены для этого Планом счетов. Их можно обнаружить при помощи тестирования бухгалтерских записей.

Ошибки в оценке связаны как с неверным выбором способа оценки, так и с неправильным определением цен, начислением амортизации, резервов и т.д.

Ошибки в представлении означают неправильное «расположение» информации в бухгалтерской отчетности вследствие нарушения требований нормативных актов. К ошибкам этой группы можно отнести: неправильную группировку балансовых статей (объединение разнородных по экономическому содержанию статей, разбивка балансовой статьи и включение ее частей в другие статьи), погашение активов пассивами и, наоборот, путем неправильного зачета требований и обязательств.

1.2Способы выявления бухгалтерских ошибок

Процедура выявления ошибок подразумевает их локализацию и идентификацию.

Локализация заключается в установлении временного интервала возникновения ошибки и перечня ее возможных документальных носителей. Идентификация предполагает определение точного места нахождения и конкретного ошибочного значения показателя.

Основными способами выявления ошибок с помощью системы внутреннего контроля являются:

инвентаризация,

динамический (горизонтальный) и структурный (вертикальный) анализ показателей бухгалтерской отчетности,

тестирование бухгалтерских записей,

самоконтроль при составлении отчетов (арифметико-логический контроль, проверка взаимной увязки показателей).

Одной из самых необходимых процедур системы внутреннего контроля является инвентаризации имущества и финансовых обязательств организации. Она проводится в соответствии со статьей 12 Закона о бухгалтерском учете, в которой определены:

цели инвентаризации;

случаи проведения обязательных инвентаризаций;

порядок регулирования выявленных при инвентаризации расхождений фактического наличия имущества с данными бухгалтерского учета.

О том, как же провести инвентаризацию, подробно рассказано в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфином России от 13 июня 1995 г. N 49. Этим документом при проведении инвентаризации должны руководствоваться организации всех форм собственности.

В ходе инвентаризации выявляется фактическое наличие имущества, как собственного, так и не принадлежащего организации, но числящегося на бухгалтерском учете. Затем полученные результаты сопоставляются с данными бухгалтерского учета и выявляются излишки и недостачи. Кроме того, в ходе инвентаризации проверяется полнота и правильность отражения в учете:

стоимости материальных ценностей;

сумм денежных средств в кассе, на расчетных и других счетах в учреждениях банков;

денежных средств в пути;

дебиторской и кредиторской задолженности;

незавершенного производства;

расходов будущих периодов;

резерва предстоящих платежей;

других активов и обязательств.

Таким образом, с помощью инвентаризации можно выявить и устранить те ошибки в бухгалтерском учете, которые невозможно выявить другим способом.

Вертикальный анализ — это представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру итоговых показателей.

Здесь подлежит расчету удельный вес (доля) каждой статьи в совокупном значении по отчетной форме в целом или по отдельной ее части. Например, для анализа активов и пассивов организации за 100% может приниматься валюта баланса, итог соответствующего раздела или группы статей. При построении аналитического отчета о прибылях и убытках за 100%, как правило, принимают объем выручки-нетто.

С помощью вертикального анализа производится оценка существенности отдельных показателей при формировании общего итога отчета. Также выявляются нетипичные для организации или незапланированные изменения тех или иных статей, что говорит о возможном наличии ошибок.

При горизонтальном анализе — происходит сравнение показателей предыдущего и отчетного периодов.

Так, например, если предприятие занимается производством продукции или выполнением работ с использованием собственных материалов, то следует сопоставить стоимость готовой продукции и стоимость израсходованного сырья за II и III кварталы. Или, например, сумма начисленного налога на прибыль в I-III кварталах оставалась неизменной несмотря на рост показателя прибыли до налогообложения.

2. ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТНЫХ ЗАПИСЯХ

2.1Методы исправления ошибок в учетных записях

В случае же когда по тем или иным причинам в бухгалтерском учете организации отражены неверные суммы, вносить исправления следует непосредственно в учетные регистры.

Исправления в регистры бухгалтерского и налогового учета до закрытия в учете операций отчетного месяца, подведения месячных оборотов и переноса их данных в Главную книгу вносятся также корректурным способом. Этот способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Корректурным способом нецелесообразно пользоваться для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги. В этом случае пришлось бы исправлять несколько сумм. Корректурный способ не применяется также в случаях, когда необходимо исправить указанную корреспонденцию счетов (вместо одного дебетуемого или кредитуемого счета указан другой). Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. Эти ошибки исправляют способом «сторно».

В этом случае используются дополнительные исправительные проводки и метод «красное сторно».

В них делается указание на то, что проводка носит исправительный характер. Пример исправительной проводки при обнаружении занижения затрат текущего периода:

Дебет 20,26,44 Кредит 60,70,76

на разницу, недоначисленную сумму.

Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно». Сторно (итал. storno) — способ исправления ошибок, при котором ошибочно внесенную запись повторяют красными чернилами («красное» сторно).

Сущность данного способа состоит в том, что вначале неправильная бухгалтерская запись аннулируется (снимается) путем исправительной записи, в которой корреспонденция счетов и сумма остаются такими же, как и в ошибочной. Однако исправительная запись делается в учетных регистрах красным цветом. При подсчетах записанные красным цветом суммы не прибавляются, а вычитаются из итогов. Таким образом, запись красным (сторнировочная отрицательная запись) уничтожает, аннулирует ранее составленную ошибочную запись. Одновременно после нее составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами. Тем самым ошибочные записи (в основном неправильные корреспонденции счетов) способом «сторно» исправляют в два приема. Иногда вместо красного цвета сумму заключают в круглые скобки (как в формах № 1, 2 бухгалтерского баланса). При компьютерном учете «красная запись» будет выглядеть как и первоначальная, но перед суммой в бухгалтерской проводке ставится минус.

Способ «красное сторно» используется тогда, когда необходимо уменьшить начисленные суммы по счетам, отразить экономию (отрицательные отклонения), а также в случае исправления ошибки в корреспонденции счетов.

Использование для исправления ошибок обратных бухгалтерских проводок, в которых по сравнению с исправляемой меняются местами дебет и кредит счетов бухгалтерского учета, недопустимо. Это может привести к наличию необоснованных оборотов по счетам или операции в результате их применения приобретут иной смысл.

Пример бухгалтерской проводки методом красное сторно:

Дебет 10 Кредит 60

100 руб.(красное сторно) — сторнировано ошибочное отражение поступления материалов от поставщика;

Дебет 20 Кредит 10

100 руб. (красное сторно) — сторнировано завышение себестоимости произведенной продукции в текущем году из-за неправильного отражения списания материалов в производство.

Необходимо также отметить, что при хранении регистров учета организация должна обеспечивать их защиту от несанкционированных исправлений. Это требование пункта 3 статьи 10 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». В нем же сказано, что исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Поэтому дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются бухгалтерской справкой.

При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных проводках. Ведь записи в учетных бухгалтерских регистрах производятся на основании первичных учетных документов (ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»), которые впоследствии при архивировании хранятся вместе с учетными регистрами в качестве оправдательных документов произведенных бухгалтерских записей.

Таким образом, бухгалтерская справка об исправительных проводках фиксирует факт неправильного отражения хозяйственной операции на счетах бухгалтерского учета, обосновывает необходимость произведения исправительных записей и выполняет роль первичного документа, на основании которого производятся записи в учетных регистрах. Данные справки заносятся в регистры бухгалтерского учета обособленно.

Бухгалтерская справка составляется в произвольной форме, с заполнением всех необходимых реквизитов, требуемых пунктом 21 статьи 9 Федерального закона «О бухгалтерском учете» и наименованием документа — «Бухгалтерская справка».

В ней описывается содержание хозяйственной операции:

·подробное описание неправильно отраженной хозяйственной операции;

·наименование и место хранения первичного оправдательного документа, по поводу которого делается исправление;

·содержание неверно произведенной записи;

·раскрытие причины первоначальной ошибки;

·выбранный способ исправления ошибки.

Бюджетные учреждения имеют утвержденную форму бухгалтерской справки ф. 433, которая приведена в Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Минфина России от 30.12.1999 № 107н.

.2 Общие правила исправления бухгалтерских ошибок

Отражение в бухгалтерском учете операций по исправлению ошибок имеет особенности в зависимости от того, за какой период установлены нарушения — текущий или истекший, и от даты обнаружения ошибки.

Порядок отражения исправительных записей в бухгалтерской отчетности установлен пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Он зависит от даты обнаружения ошибки. (см. рис. 1).

Исправление ошибок до истечения отчетного периода

При выявлении неправильного отражения хозяйственных операций текущего года до его окончания производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. Если в результате обнаруженной ошибки выявлено искажение налоговых обязательств, то бухгалтерские записи по корректировке налогов будут также отражены в периоде обнаружения ошибки.

Пример. В январе 2004 года в издержки обращения не были включены затраты по договору аренды склада. Эти услуги носили производственный характер и были оплачены авансом в сумме 3600 руб., в том числе НДС — 600 руб.

Исправлять ошибку следует в том месяце, когда она обнаружена, если год еще не закончился: обнаружили ошибку в мае 2004 года — необходимо внести коррективы в бухгалтерский учет за май, будут сделаны следующие записи:

Дебет 44 Кредит 60

3000 руб. — включены в состав издержек обращения расходы на аренду склада за январь;

Дебет 19 Кредит 60

600 руб. — выделена сумма НДС от суммы арендной платы;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

600 руб. — предъявлен к вычету НДС.

Исправление ошибок после завершения отчетного периода, но до утверждения отчетности

Если период, когда ошибка обнаружена, находится в промежутке между окончанием отчетного года и представлением годовой бухгалтерской отчетности на утверждение акционерам (участникам) фирмы, то корректируются данные годового баланса и исправления нужно вносить записями декабря прошедшего года. На практике все исправления, как правило, вносятся по состоянию на 31 декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

Вернемся к нашему примеру. То есть ошибка 2004 года, обнаруженная в марте 2005 года, до утверждения годового баланса за 2004 год собранием акционеров должна быть исправлена в бухгалтерском учете датой 31.12.2004. Будут сделаны следующие

Дебет 44 Кредит 60

3000 руб. — включены в состав издержек обращения расходы на аренду склада за январь;

Дебет 19 Кредит 60

600 руб. — выделена сумма НДС от суммы арендной платы;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

600 руб. — предъявлен к вычету НДС.

Исправление ошибок после утверждения отчетности

Если бухгалтер нашел ошибку после утверждения годового баланса на годовом собрании акционеров (участников), то корректировать учетные записи прошлого года не нужно. Все исправления уже отражаются в учете нового наступившего отчетного года.

Это связано с тем, что изменения в уже утвержденную и представленную пользователям бухгалтерскую отчетность никогда не вносятся. Перечень пользователей бухгалтерской отчетности теоретически не ограничен, и в ряде случаев практически невозможно представить пользователю исправленную отчетность за предыдущие периоды.

Ошибки, допущенные в прошлых годах, рассматриваются как прибыль или убыток прошлых лет, и согласно пункту 8 ПБУ 9/99 и пункту 12 ПБУ 10/99 они подлежат обособленному отражению на счете 91 в составе внереализационных доходов (расходов) как прибыль (убыток), выявленная в отчетном году, но относящаяся к операциям прошлых лет. При этом бухгалтер делает такие проводки:

Дебет 91 субсчет «Прочие расходы» Кредит 02 (04, 25 …)

включены в состав внереализационных расходов расходы прошлых лет;

Дебет 62 (76, 10 …) Кредит 91 субсчет «Прочие доходы»

включен в состав внереализационных доходов ранее не учтенный доход.

Вернемся к условиям примера. Предположим, что ошибка обнаружена в августе 2005 года. Годовой отчет за 2004 год уже утвержден. Следовательно, исправить эту ошибку записями 2004 года уже нельзя, поэтому исправительные записи делаются в августе 2005 года.

Дебет 91 субсчет «Прочие расходы» Кредит 60

3000 руб. — отражен убыток прошлых лет, выявленный в отчетном году;

Дебет 19 Кредит 60

600 руб. — выделена сумма НДС от суммы арендной платы за январь;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

600 руб. — предъявлен к вычету НДС.

При составлении Отчета о прибылях и убытках за текущий год ошибки прошлых лет, выявленные в отчетном году, отражаются по строкам внереализационых доходов и расходов и затем приводятся в расшифровках отдельных прибылей и убытков по строке «Прибыль (убыток) прошлых лет».

бухгалтерский ошибка корректура сторно

3. ЗАДАНИЕ К КУРСОВОЙ РАБОТЕ

Приложение 1

Журнал регистрации хозяйственных операций за январь 200__г.

№ операцийБухгалтерские записиСумма по операциямдебет счетакредит счета1. Приходные ордера Поступили на склад основные материалы по договорной цене10.160250 0002. Авансовый отчет Списаны расходы, связанные с погрузкой-разгрузкой основных материалов10.10711 5003. Счета-фактуры Акцептованы счета транспортно-экспедиционного агентства за доставку основных материалов НДС10.101960608 000 1 6004. Приходный ордер Поступило на склад топливо Доставка за счет поставщика10.36098 0005. Требование Отпущено со склада и израсходовано на нужды производства топливо по фактической себестоимости2010.360 0006. Лимитно-заборная карта. Отпущено в производство основные материалы по учетным ценам2010.1185 0007. Справка бухгалтерии Списываются отклонения в стоимости основных материалов на производство (сумму определить, остаток транспортно-заготовительных расходов на начало месяца составил 8 000 руб.)2010.1077158. Платежное поручение, выписки из расчетных счетов Списываются с расчетного счета за электроэнергию, потребленную: на общепроизводственные нужды на общехозяйственные нужды2526515138 000 24 0009. Справка бухгалтерии Начислена текущая арендная плата за складские помещения44767 00010. Счет-фактура Акцептован счет транспортной организации за доставку готовой продукции44608 00011. Справка бухгалтерии Списываются коммерческие расходы (остатка на счете нет)90441500012. Выписка из расчетных счетов Перечисляется с расчетного счета за аренду складских помещений76517 00013. Акт Приобретены нематериальные активы от кредиторов04761 10014. Справка бухгалтерии Начислена амортизация нематериальных активов200515015. Расчетные ведомости Начислена зарплата: производственным рабочим специалистам цехов основного производства персоналу управления252026707070840 000 76 550 52 50016. Справка бухгалтерии Произведены отчисления на социальное страхование и обеспечение производственным рабочим специалистам цехов основного производства персоналу управления252026696969218400 19903 1365017. Справка бухгалтерии Предъявлен к возмещению из бюджета. НДС по оплаченным материалам68194 00018. Справка бухгалтерии Удержаны из заработной платы работников предприятия налог с дохода706884 00019. Акт приема-передачи основных средств Поступил станок. Первоначальная стоимость0801606015 000 15 00020. Справка бухгалтерии Начислена амортизация основных средств: общепроизводственного назначения общехозяйственного назначения2526020270 000 35 00021. Справка бухгалтерии Включаются в себестоимость продукции расходы, учтенные на счетах: Общепроизводственные расходы Общехозяйственные расходы202025261 166 400 125 15022. Накладная Выпущена из производства и оприходована на клад готовая продукция Примечание: Затраты в незавершенном производстве составили на конец месяца43201 620 868 80 00023.1 Отгрузка продукции покупателю. Начислена задолженность покупателя6290.12 622 22223.2 Справка бухгалтерии Начислен налог на добавленную стоимость в размере9068400 00024. Справка бухгалтерии Списывается фактическая производственная себестоимость реализованной продукции90.2431 670 86825. Выписка из расчетного счета банков Поступили деньги за реализованную продукцию51622 400 00026. Выписка из расчетного счета банков Перечислено с расчетного счета в оплату поставщиков и транспортных организаций6051210 00027. Выписка из расчетного счета Перечислено с расчетного счета: Бюджету Отчисления на социальное страхование и обеспечение68695151480 000 258 95328. Чек Получены деньги в кассу на оплату труда работникам предприятия5051840 00029. Платежные ведомости Выплачено из кассы работникам предприятия заработная плата7050840 00030. Расходно-кассовый ордер Выдано в подотчет завхозу71501 40031. Справка бухгалтерии Списывается результат от реализации продукции90.999536 35432. Справка бухгалтерии Начислен налог на прибыль в размере 24 %9968128 72533. Выписка из расчетного счета Перечислен налог на прибыль6851128 72534. Выписка из расчетного счета Перечислено с расчетного счета в погашение задолженности кредиторам76511 1035. Справка бухгалтерии Произведены отчисления в резервный капитал84823 100ИТОГО15 588 94336. Акт Приняты материалы на ответственное хранение0028 000

ПРИЛОЖЕНИЕ 2

ГЛАВНАЯ КНИГА

Счет 01 «основные средства»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г283158019.0815000Оборот за январь15000Оборот за январьОстаток на 01.02.200…г.2846580

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г400 000202570 000202635 000Оборот за январьОборот за январь105 000Остаток на 01.02.200…г.505 000

Счет 04 «Нематериальные активы»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтогоОстаток на 01.01.200… г5 00013761 100Оборот за январь1 100Оборот за январьОстаток на 01.02.200…г.6 100Счет 05 «Амортизация нематериальных активов»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г5401420150Оборот за январьОборот за январь150Остаток на 01.02.200…г.690

Счет 08 «Вложения во внеоборотные активы»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г196015000190115000Оборот за январь15000Оборот за январь15000Остаток на 01.02.200…г.

Счет 10.1 «Сырье и материалы»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г170000160250000620185000Оборот за январь250000Оборот за январь185000Остаток на 01.02.200…г.235000

Счет 10.3 «Топливо»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г16206046098000152060000Оборот за январь98000Оборот за январь60000Остаток на 01.02.200…г.200060

Счет 10.10 «Транспортно-заготовительные расходы по материалам»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г8000271150072077153608000Оборот за январь9500Оборот за январь7715Остаток на 01.02.200…г.9785

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г42000360160017684000Оборот за январь1600Оборот за январь4000Остаток на 01.02.200…г.39600

Счет 20 «Основное производство»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г60000510.36000022431620868610.1185000710.1077151405150157076550166919903212511664002126125150Оборот за январь1640868Оборот за январь1620868Остаток на 01.02.200…г.80000

Счет 25 «Общепроизводственные расходы»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г851380002120116640015708400001669218400200270000Оборот за январь1166400Оборот за январь1166400Остаток на 01.02.200…г.

Счет 26 «Общехозяйственные расходы»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г851240002120125150157052500166913650200235000Оборот за январь125150Оборот за январь125150Остаток на 01.02.200…г.

Счет 43 «Готовая продукция»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г50000222016208682490.31670868Оборот за январь1620868Оборот за январь1670868Остаток на 01.02.200…г.

Счет 44 «Расходы на продажу»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г97670001190.71500010608000Оборот за январь15000Оборот за январьОстаток на 01.02.200…г.Счет 50 «Касса»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г29002851840000297084000030711400Оборот за январь840000Оборот за январь841400Остаток на 01.02.200…г.1500

Счет 51 «Расчетные счета»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г12000025622400000825380008262400012767000266021000027684800002769258953285084000033681287253476110Оборот за январь2400000Оборот за январь1986788Остаток на 01.02.200…г.533212

Счет 60 «Расчеты с поставщиками и подрядчиками»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г400002651210000110.1250000310.1080003191600410.39800010448000190815000Оборот за январь210000Оборот за январь380600Остаток на 01.02.200…г.210600

Счет 62 «Расчеты с покупателями и заказчиками»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г23.190.1262222225512400000Оборот за январь2622222Оборот за январь2400000Остаток на 01.02.200…г.222222

Счет 66 «Расчеты по краткосрочным кредитам и займам»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г35000Оборот за январь0Оборот за январь0Остаток на 01.02.200…г. 35000

Счет 68 «Расчеты по налогам и сборам»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г600017194000187084000275148000023.290.340000033511287253299128725Оборот за январь612725Оборот за январь612725Остаток на 01.02.200…г.6000

Счет 69 «Расчеты по социальному страхованию и обеспечению»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г700027512589531625218400162019903162613650Оборот за январь258953Оборот за январь251953Остаток на 01.02.200…г.

Счет 70 «Расчеты с персоналом по оплате труда»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200 г3800018688400015258400002950840000152076550152652500Оборот за январь924000Оборот за январь969050Остаток на 01.02.200…г.83050Счет 71 «Расчеты с подотчетными лицами»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г30501400210.101500Оборот за январь1400Оборот за январь1500Остаток на 01.02.200…г.100

Счет 76 «Расчеты с разными дебиторами и кредиторами»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г20002000125170009447000345111013041100Оборот за январь7110Оборот за январь8100Остаток на 01.02.200…г.20002990

Счет 80 «Уставный капитал»

ДЕБЕТКРЕДИТ№ операциипо кредиту счетовИтого по№ операциипо дебету счетовИтого поОстаток на 01.01.200… г2902190Оборот за январьОборот за январьОстаток на 01.02.200…г.2902190

Счет 82 « Резервный капитал»