Установила срок полезного использования ОС больше действительного, следовательно — не правильная декларация по налогу на прибыль за полугодие 2020. Как исправить?

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки (III квартал 2020) и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

Ошибка: амортизация занижена

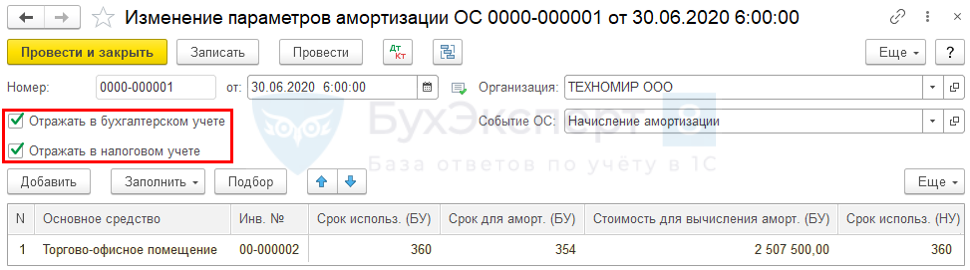

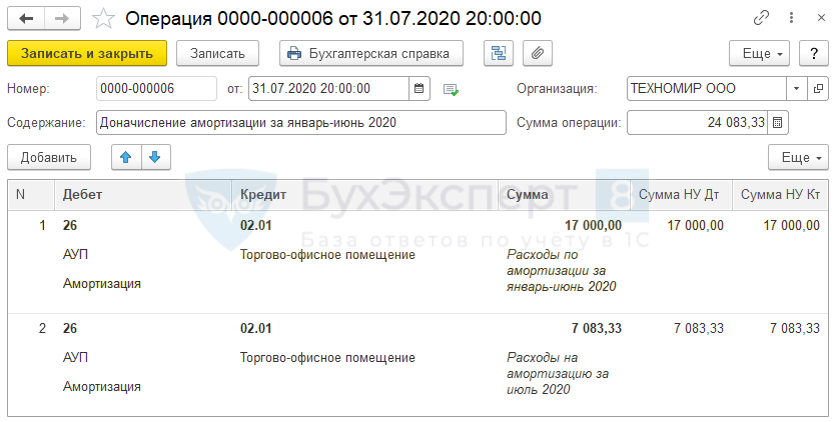

31 июля бухгалтер ООО «ТЕХНОМИР» обнаружил ошибку в начислении амортизации по торгово-офисному помещению — СПИ установлен 600 мес. вместо 360 мес. Первоначальная стоимость ОС — 2 550 000 руб. Начисленная амортизация за полугодие — 25 500 руб. Принято решение не учтенную амортизацию признать в расходах НУ в текущем отчетном периоде.

Пересчет амортизации

СПИ 360 мес. (БУ=НУ)

- ежемесячная сумма — 2 550 000 / 360 = 7083,33 руб.;

- за период с января по июнь — 7 083,33 х 6 мес. = 42 500 руб.;

- к доначислению — 42 500 – 25 500 = 17 000 руб.

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ):

2 550 000 – 42 500 = 2 507 500 руб.

Операции — Операции, введенные вручную

Проверка

Амортизация — 2 550 000 / 360 х 9 мес. = 63 750 руб.

Остаточная стоимость — 2 550 000 – 63 749,99 = 2 486 250 руб.

Ошибка: амортизация завышена

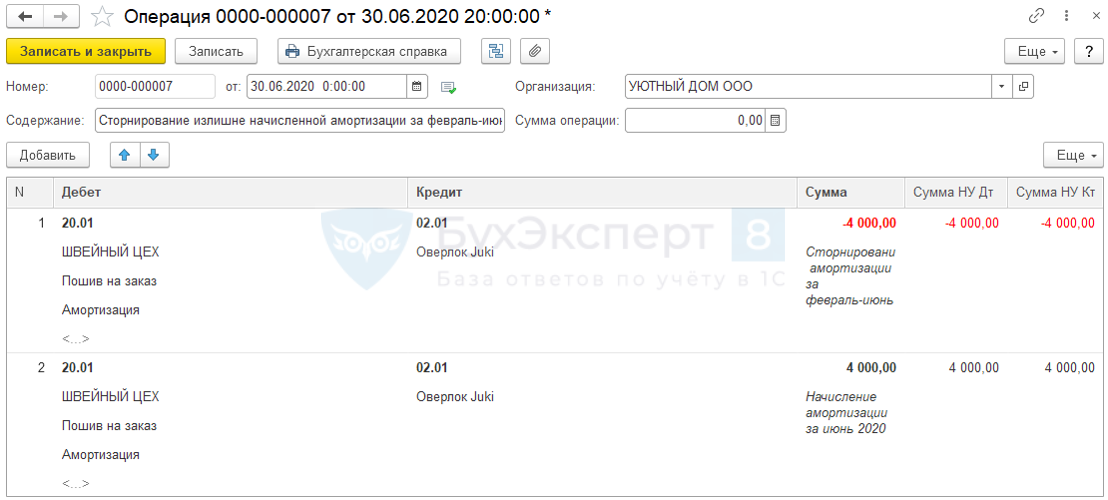

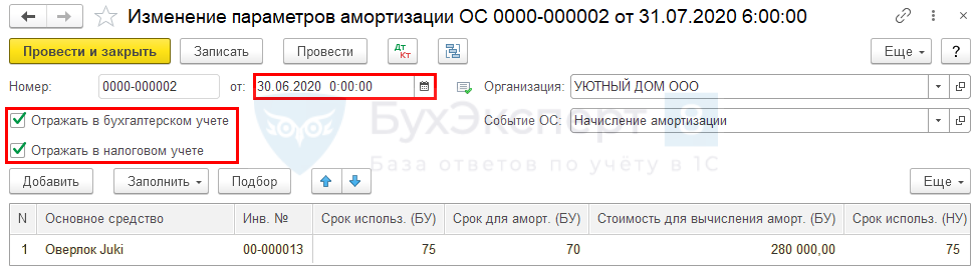

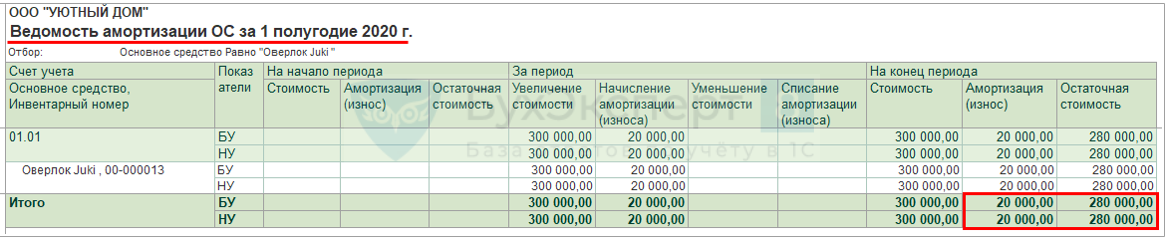

31 июля бухгалтер ООО «УЮТНЫЙ ДОМ» обнаружил ошибку в начислении амортизации по ОС оверлок — СПИ установлен 60 мес. вместо 75 мес. Первоначальная стоимость ОС — 300 000 руб. Амортизация начисляется с февраля. Начисленная амортизация за полугодие — 25 000 руб. (в т.ч. июнь 5 000 руб.).

БУ

Ошибка, обнаруженная до окончания отчетного периода исправляется в месяце обнаружения (п. 5 ПБУ 22/2010).

НУ

Ошибка, которая привела к занижению налога на прибыль, должна быть исправлена в периоде совершения ошибки (I полугодие 2020). Налогоплательщик обязан подать уточненную декларацию (ст. 54 НК РФ, п. 1 ст. 80 НК РФ).

Пересчет амортизации

СПИ 75 мес. (БУ=НУ)

- ежемесячная сумма — 300 000 / 75 = 4 000 руб.;

- за период с февраля по май — 4 000 х 4 мес. = 16 000 руб.;

- к уменьшению — 20 000 – 16 000 = 4 000 руб.

Операции — Операции, введенные вручную

ОС и НМА — Параметры амортизации ОС — Изменение параметров амортизации ОС

Стоимость для вычисления амортизации (БУ)

300 000 – 20 000 = 280 000 руб.

Проверка

Амортизация — 300 000 / 75 х 5 мес. = 20 000 руб.

Остаточная стоимость — 300 000 – 20 000 = 280 000 руб.

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Почему не начисляется амортизация в 1С при Закрытии месяца?

- Как в 1С изменить способ отражения в расходах амортизации ОС?

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

- Ошибки прошлых лет в декларации по налогу на прибыль

- Уточненная декларация по налогу на прибыль

- Расчет и уплата пеней по налогу на прибыль

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Ошибка в начислении амортизации при закрытии месяца

Время прочтения — 2 мин.

Получить бесплатную консультацию

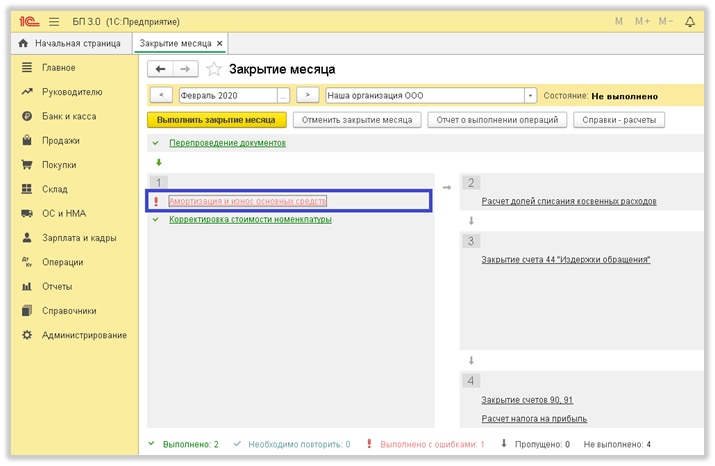

Вопрос клиента:

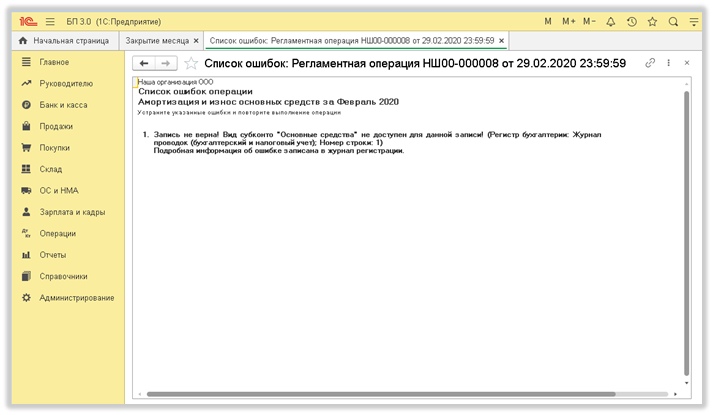

Не выполняется закрытие месяца, не начисляется амортизация, выдает ошибку «Запись не верна! Вид субконто «Основные средства» не доступен для данной записи». Скрины ошибок ниже:

Ответ специалиста линии консультаций:

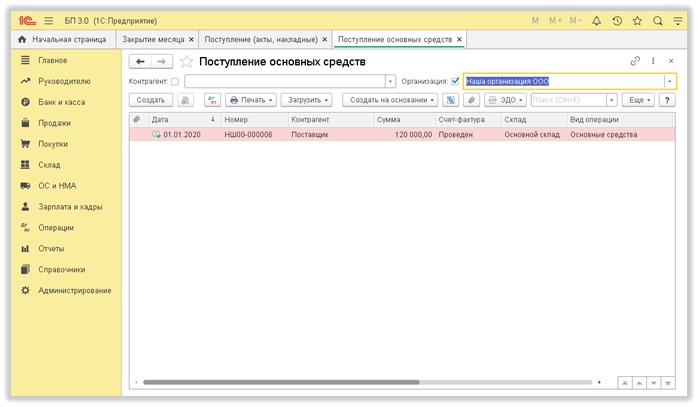

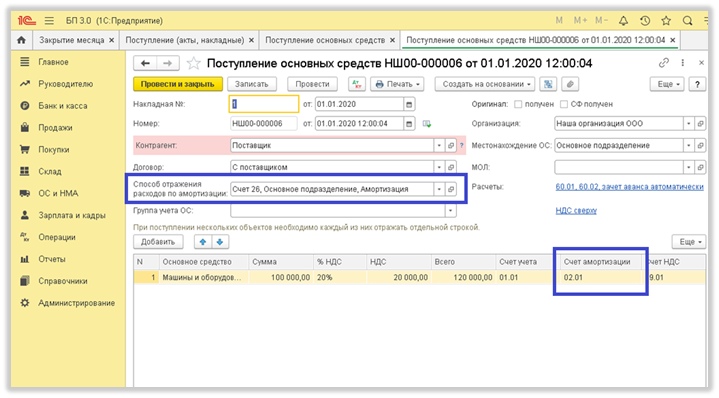

Чаще всего данная ошибка связана с неверно заполненными реквизитами в документе поступления основных средств. Для исправления, необходимо перейти в раздел «ОС и НМА», открыть журнал «Поступление основных средств».

В документах поступлений проверить колонку «Счет амортизации». Это должен быть счет из группы счетов 02 «Амортизация основных средств». В большинстве случаев, 02.01.

Счет затрат, на который относятся расходы по амортизации (20, 26 или 44), указывается в реквизите «Способ отражения расходов по амортизации».

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

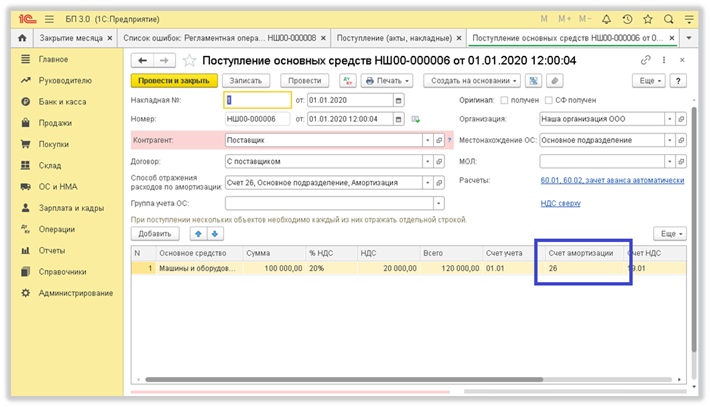

Часто, ошибочно в эту колонку указывают именно счет затрат. В этом случае и возникает ошибка начисления амортизации. Ниже приведен пример, как НЕ нужно принимать основное средство:

Обязательно проверьте документ на наличие ручных корректировок. Их быть не должно, т.к. в этом случае движения документа не изменятся, и ошибка останется.

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в начислении амортизации

Ошибка в начислении амортизации

Подборка наиболее важных документов по запросу Ошибка в начислении амортизации (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Подборка судебных решений за 2020 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик представил уточненные налоговые декларации по налогу на прибыль, уменьшив налоговую базу на сумму расходов в виде амортизационных отчислений, включая амортизационную премию, а также заявление о возврате переплаты. Налоговый орган отказал в возврате переплаты, поскольку заявление подано по истечении трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ). Суд установил, что основанием для представления уточненных налоговых деклараций с отражением расходов в виде амортизационных отчислений послужило неправомерное их включение ранее в состав внереализационных расходов затрат на мобилизационную подготовку. В рамках рассмотрения другого спора суд сделал вывод о неправомерном единовременном отнесении налогоплательщиком на основании подп. 17 п. 1 ст. 265 НК РФ к внереализационным расходам затраты на мобилизационную подготовку, поскольку условия для применения данной нормы не были соблюдены обществом. Суд, оценив доказательства, свидетельствующие об отсутствии у налогоплательщика законных оснований для единовременного отнесения к внереализационным расходам спорных затрат и о наличии у налогоплательщика возможности для правильного исчисления налога на прибыль за спорные налоговые периоды, подтверждающие тот факт, что плательщик должен был знать о размере своих налоговых обязательств, суд пришел к выводу о пропуске обществом трехлетнего срока для возврата сумм излишне уплаченного налога и признал отказ в возврате переплаты законным. Суд также указал, что непринятие обществом своевременных мер по корректировке своих налоговых обязанностей, как и необоснованный единовременный учет затрат капитального характера вместо последовательного начисления амортизации, не может являться основанием для создания для налогоплательщика необоснованных налоговых преимуществ в виде возврата переплаты, образовавшейся вследствие исправления ошибок в учете за пределами установленных действующим законодательством сроков.

Статьи, комментарии, ответы на вопросы

Ошибки, совершаемые при начислении амортизации

«Налоговый вестник», N 9, 1999

Порядок начисления амортизации регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н (далее по тексту — Положение по ведению бухгалтерского учета), Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, утвержденному Приказом Минфина России от 03.09.1997 N 65н (далее по тексту — ПБУ 6/97), Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 20.07.1998 N 33н (далее по тексту — Методические указания по учету основных средств), а также Положением по бухгалтерскому учету «Учет материально — производственных запасов» ПБУ 5/98, утвержденным Приказом Минфина России от 15.06.1998 N 25н (далее по тексту — ПБУ 5/98), в части начисления амортизационных отчислений по малоценным и быстроизнашивающимся предметам.

Подпунктом «х» п.2 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 05.08.1992 N 552 (с учетом последующих изменений и дополнений, далее по тексту — Положение о составе затрат), предусмотрено включение в себестоимость продукции (работ, услуг) амортизационных отчислений на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке. В настоящее время существуют только одни такие нормы — Нормы амортизационных отчислений, утвержденные Постановлением Совмина СССР от 22.10.1990 N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Данное обстоятельство позволило налоговым органам сформулировать свою позицию по данному вопросу в п.6 Методических рекомендаций по отдельным вопросам налогообложения прибыли, утвержденных Письмом Госналогслужбы России от 27.10.1998 N ШС-6-02/768@:

«…для целей налогообложения начисление амортизационных отчислений следует производить от первоначальной стоимости по единым нормам, утвержденным Постановлением Совета Министров СССР от 22.10.1990 N 1072».

1. Ошибки при начислении амортизации объектов основных средств

Сумма амортизационных отчислений рассчитывается исходя из стоимости объектов основных средств и нормы амортизации. Поэтому все ошибки, допускаемые при начислении амортизации, можно подразделить на следующие группы:

1.1. Ошибки, связанные с неправильным определением первоначальной стоимости объектов основных средств 1.1.1. Неправильное определение первоначальной стоимости объектов основных средств, приобретенных за плату

1.1.1.1. Включение в первоначальную стоимость приобретенных объектов общехозяйственных расходов, не относящихся непосредственно к данному объекту.

Ошибка может быть сделана из-за распределения всей суммы, учтенной по дебету счета 26 «Общехозяйственные расходы», между основным производством и операциями по приобретению объектов основных средств.

В данном случае нарушено требование п.3.2 ПБУ 6/97, в соответствии с которым общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств, не включаются в фактические затраты на приобретение основных средств.

Эта ошибка может вызвать:

- завышение суммы амортизационных отчислений;

- занижение себестоимости продукции (работ, услуг) и, как следствие, завышение валовой и налогооблагаемой прибыли в том отчетном периоде, в котором были приобретены соответствующие объекты основных средств. Занижение себестоимости происходит в результате того, что сумма общезаводских расходов, включенная в первоначальную стоимость объекта основных средств, должна быть отнесена на себестоимость продукции (работ, услуг).

Данная ошибка влечет за собой переплату налога на прибыль. Финансовые санкции за нарушение налогового законодательства в данном случае не применяются, а финансовое положение организации ухудшается за счет смещения сроков возмещения части общехозяйственных расходов.

1.1.1.2. Включение в первоначальную стоимость объектов основных средств, приобретенных с использованием банковских кредитов, процентов, начисленных и уплаченных после ввода объекта в эксплуатацию.

Ошибка может быть сделана из-за неправильной организации документооборота, в результате чего документы, подтверждающие приемку приобретенного объекта в эксплуатацию, поступают в бухгалтерию после окончания отчетного периода и распределения общехозяйственных расходов.

В данном случае нарушено требование п.2.6 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина России от 12.11.1996 N 97 (далее по тексту — Инструкция о бухгалтерской отчетности), в соответствии с которым проценты, уплаченные (начисленные) после ввода в действие объектов основных средств, подлежат отнесению в дебет счета 81 «Использование прибыли» (согласно изменению, внесенному в Инструкцию о бухгалтерской отчетности Приказом Минфина России от 27.11.1997 N 81н, — в дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)» — Прим. авт.) или других счетов учета аналогичных источников.

Эта ошибка может иметь следующие последствия:

- завышение инвентарной стоимости объекта основных средств;

- завышение размера амортизации, себестоимости продукции (работ, услуг);

- занижение размера налогооблагаемой прибыли.

1.1.1.3. Отнесение на первоначальную стоимость приобретенного объекта основных средств процентов за пользование банковским кредитом сверх установленной ставки рефинансирования Банка России.

Нарушено требование п.3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Приказом Минфина России от 30.12.1993 N 160, в соответствии с которым расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Банком России, не увеличивают инвентарной стоимости объектов основных средств.

Последствия ошибки те же, что и в предыдущем случае.

Обращаем внимание, что в данной ситуации речь идет о ставке рефинансирования без увеличения на три процента (как в случае с корректировкой налогооблагаемой прибыли при формировании себестоимости продукции (работ, услуг) по основной деятельности).

Расходы, не увеличивающие инвентарную стоимость объектов основных средств, подлежат списанию за счет источников финансирования приобретения или строительства данных объектов [Д-т 88 «Нераспределенная прибыль (непокрытый убыток)» (96 «Целевые финансирование и поступления» и т.п.) К-т 08 «Капитальные вложения», субсчет «Затраты, не увеличивающие стоимость основных средств»].

1.1.2. Неправильное определение стоимости объектов основных средств, внесенных в счет вклада в уставный (складочный) капитал организации

В соответствии с п.3.3 ПБУ 6/97 первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено российским законодательством.

Следовательно, ошибка при начислении амортизации в данном случае может быть не счетной, а организационной. Налоговой инспекцией может быть признано неправомерным начисление амортизации по объектам, внесенным в качестве вклада в уставный капитал. Кроме того, в соответствии с п.3 ст.34 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п.2 ст.15 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» денежная оценка имущества стоимостью выше 200 минимальных размеров оплаты труда (далее по тексту — МРОТ) должна проводиться независимым оценщиком (для производственных кооперативов — 250 МРОТ в соответствии с п.2 ст.10 Федерального закона от 08.05.1996 N 41-ФЗ «О производственных кооперативах». Игнорирование этого требования может быть расценено как основание для признания начисления амортизации по таким объектам незаконным. По существу, при нарушении установленного порядка оценки вносимое имущество может расцениваться как полученное безвозмездно, а по таким объектам начисление амортизации не предусмотрено.

1.1.3. Неправильное определение первоначальной стоимости объектов основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения

В соответствии с п.1 ст.11 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и п.3.4 ПБУ 6/97 первоначальной стоимостью таких объектов признается их рыночная стоимость на дату оприходования. Ошибка может состоять в том, что рыночная стоимость определяется посредством изучения данных торговых организаций, бирж, аналогичных сделок, а также посредством привлечения экспертов, то есть без учета требований ст.39 Налогового кодекса Российской Федерации (далее по тексту — НК РФ). После 1 января 1999 г. в использовании подобных методов оценки нет необходимости: в соответствии со ст.40 НК РФ рыночной ценой признается цена, сформированная на основе спроса и предложения (цена, указанная в договоре).

Таким образом, при применении ранее использовавшихся методов определения рыночной цены может иметь место как завышение, так и занижение первоначальной стоимости полученных объектов.

Так как амортизация по таким объектам не начисляется, то налоговых последствий по налогу на прибыль возникнуть не может. Однако налоговая база по налогу на имущество может быть существенно искажена.

Еще одна ошибка, связанная с приемом к учету объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного их получения, может выражаться в отнесении на счет 02 «Износ основных средств» ранее начисленной амортизации. Дело в том, что при безвозмездной передаче объектов основных средств обычно передаются и копии документов, служившие основанием для учета и начисления амортизации у прежнего владельца. По данным этих документов можно установить первоначальную, восстановительную стоимость передаваемого объекта, а также сумму начисленного износа.

Отнесение сумм ранее начисленной амортизации на счет 02 к изменению налоговой базы не приведет, но может создать проблемы при использовании льготы по налогу на прибыль, предусмотренной п.4.1.1 Инструкции Госналогслужбы России от 10.08.1995 N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Как известно, при определении права на эту льготу учитывается сумма начисленных и использованных с начала года амортизационных отчислений.

Правильным является отнесение остаточной стоимости полученных объектов основных средств в дебет счета 01 «Основные средства».

1.1.4. Неправильное определение первоначальной стоимости основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств

В соответствии с п.3.5 ПБУ 6/97 первоначальной стоимостью таких объектов признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Ошибка может иметь место в случае, если обменивается неравноценное имущество и в результате товарообменной операции образуется прибыль [К-т 48 «Реализация прочих активов» — при обмене прочего имущества, 47 «Реализация и прочее выбытие основных средств» — при обмене объектов основных средств или 46 «Реализация продукции (работ, услуг)» — при обмене готовой продукции]. При этом стоимость полученных объектов основных средств должна быть определена на основании данных договора. В противном случае инвентарная стоимость объекта (и, соответственно, норма амортизационных отчислений) будет завышена.

Следует иметь в виду, что п.26 Методических указаний по учету основных средств предусмотрено отнесение на увеличение первоначальной стоимости полученного объекта затрат по доставке указанных объектов. Игнорирование этого пункта приводит к занижению инвентарной стоимости объекта и нормы амортизационных отчислений. Кроме того, неотнесение затрат на первоначальную стоимость приобретенного объекта почти автоматически означает их отнесение на себестоимость продукции (работ, услуг). Налоговые последствия в данном случае также очевидны.

1.2. Ошибки при выборе объекта начисления амортизации 1.2.1. Начисление амортизации по объектам жилищного фонда

Данная ошибка может быть обусловлена неправильным определением назначения приобретенных или законченных строительством зданий. Например, у бухгалтерских работников может возникнуть вопрос: относится к жилищному фонду здание заводского общежития или нет? При решении этого и аналогичных вопросов следует руководствоваться Общероссийским классификатором основных фондов (ОКОФ), утвержденным Постановлением Госкомстата России от 26.12.1994 N 359, согласно которому объекты жилищного фонда выделены в отдельную группу «Жилища».

Разумеется, начисление амортизации по жилым зданиям необоснованно завышает себестоимость продукции (работ, услуг) и занижает налогооблагаемую прибыль. Действующим законодательством не предусмотрено списание начисленных сумм амортизации по объектам жилищного фонда (как, впрочем, и по иным объектам непроизводственного назначения) за счет прибыли, остающейся в распоряжении организации [счет 88 «Нераспределенная прибыль (непокрытый убыток)»]. Подобное списание является также бухгалтерской ошибкой.

При этом следует учитывать, что износ (но не амортизация) по таким объектам начисляется, но его суммы отражаются не по балансу организации, а на забалансовом счете 014 «Износ жилищного фонда».

1.2.2. Неначисление амортизации по объектам жилищного фонда в отдельных случаях

В соответствии с п.50 Методических указаний по учету основных средств по объектам жилого фонда, которые используются организацией для извлечения дохода и учитываются на счете учета доходных вложений в имущество, амортизация начисляется в общеустановленном порядке, хотя Жилищным кодексом Российской Федерации предусмотрен обязательный перевод жилых помещений в нежилые прежде, чем их можно будет использовать в предпринимательских целях. Однако в последнее время использование не только подсобных и подвальных помещений жилых домов, но и жилых квартир в коммерческих целях приобрело довольно широкий характер. Тот факт, что перед таким использованием жилых помещений их перевод в состав нежилых не осуществляется, не исключает необходимости начисления амортизации. Разумеется, при этом стоимость жилого дома должна быть распределена на амортизируемую и неамортизируемую части.

Неначисление амортизации по объектам, используемым в предпринимательских целях, ведет к занижению себестоимости продукции (работ, услуг). Налоговые последствия в этом случае могут наступить, если организация воспользуется льготой, предусмотренной п.4.1.1 Инструкции о порядке исчисления налога на прибыль. При этом корректировка амортизации автоматически ведет за собой корректировку размера льготы по суммам, направленным на капитальные вложения.

1.2.3. Начисление амортизации по основным средствам, приобретенным с использованием бюджетных ассигнований и иных аналогичных средств

Ранее значительная часть объектов основных средств приобреталась с использованием бюджетных ассигнований, поэтому исключений по начислению амортизации для таких объектов не делалось. С 1998 г. по объектам, приобретенным полностью за счет средств бюджетов различных уровней, амортизация не начисляется. Новые нормативные документы не определяют порядка начисления износа по таким объектам. Так как необходимость начисления износа (а не амортизации) очевидна, то, по нашему мнению, суммы износа следует относить на один из вновь введенных забалансовых счетов.

Начисление амортизации по таким объектам будет однозначно расцениваться налоговыми органами как занижение налоговой базы по налогу на прибыль с применением соответствующих финансовых санкций.

Следствием бухгалтерской ошибки будет также неначисление амортизации по объектам, приобретенным за счет бюджетных средств, независимо от даты приобретения. ПБУ 6/97 и Методические указания по учету основных средств не уточняют, распространяется требование неначисления амортизации на объекты, приобретенные за счет бюджетных средств до 1 января 1998 г., или нет. Однако в некоторых письмах Минфина России (не носящих нормативного характера) говорится о том, что амортизация не должна начисляться только по объектам, приобретенным после 1 января 1998 г. Данная позиция имеет под собой общеправовую основу: вновь вышедшие законодательные и нормативные акты не могут иметь обратной силы, если это специально не оговорено.

1.2.4. Неначисление амортизации по объектам, приобретенным частично за счет бюджетных средств

В соответствии с п.4.1 ПБУ 6/97 амортизация по объектам основных средств, приобретенным частично за счет бюджетных средств, не начисляется только в части стоимости, приходящейся на величину этих средств. Пунктом 4.5 ПБУ 6/97 уточнено, что при начислении амортизационных отчислений по объектам основных средств, приобретенным с использованием бюджетных ассигнований, в расчет берется стоимость объекта за минусом величины полученных сумм.

Иными словами, по стоимости объектов основных средств, оплаченной за счет собственных средств организации, амортизация должна начисляться в общем порядке.

Нарушение этого требования занижает себестоимость продукции и завышает налог на прибыль и налог на имущество.

Технически выделить часть стоимости объектов основных средств, приобретенных за счет собственных источников, нетрудно, однако само начисление амортизации может создать определенные проблемы. В связи с этим в дополнение к основной инвентарной карточке учета основных средств можно предложить завести две дополнительные (не включая в общую картотеку и не присваивая индивидуальных номеров), в одной из которых указать стоимость объекта, оплаченную за счет средств бюджета, а в другой — оплаченную за счет собственных средств. Кстати, это позволит более точно провести очередную переоценку объектов основных средств.

1.2.5. Начисление амортизации по основным средствам, полученным по договору дарения

Статья 575 Гражданского кодекса Российской Федерации (далее по тексту — ГК РФ) содержит запрет на дарение имущества между коммерческими организациями. Однако под объектами, полученными по договору дарения, могут пониматься объекты, переданные безвозмездно. Начисление амортизации по данным объектам запрещено тем же п.4.1 ПБУ 6/97; запрет действует в отношении объектов, полученных безвозмездно после 1 января 1998 г. Последствия ошибки аналогичны приведенным выше.

1.2.6. Начисление амортизации по основным средствам, полученным безвозмездно в процессе приватизации

Допущение такой ошибки маловероятно, так как процесс приватизации к 1998 г. был практически завершен, а вновь принятые нормативные документы обратной силы не имеют. Следовательно, ошибкой будет как начисление амортизации по объектам, полученным в процессе приватизации в 1998 — 1999 гг., так и прекращение начисления амортизации по объектам, полученным подобным образом до 31 декабря 1997 г. включительно.

1.2.7. Начисление амортизации по приобретенным изданиям (книги, брошюры и т.п.)

В соответствии с п.36 Методических указаний по учету основных средств зачисление приобретенных изданий в состав основных средств производится по особой схеме:

Д-т 26 «Общехозяйственные расходы» К-т 51 «Расчетный счет» (или 50 «Касса») — на сумму стоимости полученных изданий;

и

Д-т 01 «Основные средства» К-т 87 «Добавочный капитал» — на сумму стоимости изданий, оприходованных как основные средства.

Таким образом, сумма расходов, связанных с приобретением изданий, списывается на себестоимость продукции единовременно (через счет учета общехозяйственных расходов). Если же в организации стоимость приобретенных изданий амортизируется, то это может означать одно из двух:

- либо расходы по приобретению изданий посредством начисления амортизации возмещаются повторно. В этом случае вся сумма амортизации должна признаваться необоснованным завышением себестоимости продукции (работ, услуг);

- либо списание расходов по приобретению изданий изначально было произведено неправильно. В этом случае речь должна идти о занижении себестоимости продукции (работ, услуг) в периоде приобретения указанных изданий и о завышении — в остальных периодах (с момента начисления амортизации).

1.2.8. Неначисление амортизации по объектам основных средств, находящимся в организации на праве хозяйственного ведения и оперативного управления

Ошибка может быть совершена в связи с тем, что передача имущества на право хозяйственного ведения или оперативного управления осуществляется государственными или муниципальными органами. Уже одно это обстоятельство свидетельствует о том, что данные объекты приобретены за счет бюджетных средств. Кроме того, объекты передаются на безвозмездной основе (то есть унитарное предприятие не оплачивает полученные объекты). Однако в данном случае речь должна идти не о безвозмездно полученном имуществе или об объектах, приобретенных за счет бюджетных ассигнований, а о вкладах в уставный фонд коммерческого унитарного предприятия. В этих условиях ни Положение по ведению бухгалтерского учета, ни ПБУ 6/97 начисление амортизации не запрещают.

Последствия неначисления аналогичны указанным выше: занижение себестоимости, завышение налогов на прибыль и на имущество. Кроме того, данное обстоятельство собственником имущества (муниципальным или государственным органом) может быть истолковано как ненадлежащее использование переданных объектов, так как фонд возмещения не создается (не аккумулируются средства для возобновления объектов основных средств, выбывших по причине физического или морального износа).

1.2.9. Начисление или неначисление амортизации по арендованным объектам основных средств и объектам, полученным по договору лизинга

Данное нарушение возможно в случае, если в бухгалтерии отсутствует договор аренды или лизинга либо этот договор работниками бухгалтерии понят неправильно. По общему правилу, право начисления амортизации предоставлено той организации, которая учитывает имущество, являющееся предметом договора аренды или лизинга, на своем балансе. Таким образом, при недостаточности информации арендованные объекты могут быть учтены одновременно на обоих балансах — арендодателя (лизингодателя) и арендатора (лизингополучателя). Завышение себестоимости у арендатора обусловлено тем, что помимо сумм начисленных амортизационных отчислений на нее относятся суммы начисленной арендной платы (в которую также включены суммы амортизации, начисленные арендодателем). Последствия такой ошибки очевидны — налог на прибыль занижен. Кроме того, определенные проблемы могут возникнуть при расчетах по окончании срока действия договора аренды: с большой долей вероятности можно предположить, что произведена двойная оплата стоимости арендованных объектов основных средств (арендодателю и посредством включения в себестоимость). Найти же законный выход будет затруднительно: арендодатель получил сумму, оговоренную в договоре, а единовременная корректировка себестоимости на суммы, которые ранее были ошибочно на нее списаны, приведет к резкому увеличению (на 30% стоимости объекта) налога на прибыль.

1.2.10. Неначисление амортизации по суммам капитальных затрат в арендованные основные средства

В соответствии с п.65 Методических указаний по учету основных средств капитальные затраты на арендованные основные средства, подлежащие после прекращения договора аренды передаче арендодателю, амортизируются ежемесячно арендатором в течение срока аренды исходя из способа начисления амортизационных отчислений, установленного арендодателем по объекту, на который произведены указанные затраты.

Под капитальными затратами понимаются расходы по реконструкции, достройке или дооборудованию объектов основных средств.

В данной ситуации может быть допущена еще одна ошибка: в определении срока полезного использования (знаменателя дроби в формуле определения нормы амортизации). Обращаем внимание на то, что норма амортизации должна рассчитываться исходя не из срока полезного использования объекта (указанного в технической документации или ставшего известным иным способом), а из срока, определяемого как разница между датой окончания договора аренды и датой осуществления капитальных вложений. В противном случае по окончании договора произведенные капитальные затраты полностью возмещены не будут, а себестоимость продукции, выпущенной с использованием арендованных объектов основных средств, будет занижена в течение всего периода (от осуществления капитальных вложений до окончания договора аренды).

1.2.11. Начисление амортизации по мобилизационным мощностям

Начисление амортизации по мобилизационным мощностям запрещено п.3 ст.15 Федерального закона от 26.02.1997 N 31-ФЗ «О мобилизационной подготовке и мобилизации в Российской Федерации». Обращаем внимание, что ошибкой будет неначисление амортизации только по тем мобилизационным мощностям, которые фактически не используются в текущей деятельности организации.

1.3. Ошибки определения срока начала и окончания начисления амортизации

Данные ошибки являются одними из наиболее распространенных.

В соответствии с п.4.6 ПБУ 6/97 амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Ошибка может быть обусловлена тем, что имеется разница в датах подписания акта приемки — передачи объектов основных средств и их отражения в бухгалтерском учете. Традиционно органы управления стараются приурочить ввод объектов в эксплуатацию к концу отчетного периода (года, квартала, месяца). Если документооборот в организации налажен неудовлетворительно, весьма вероятна ситуация, при которой акты приемки — передачи или ввода объектов в эксплуатацию поступают в бухгалтерию в то время, когда этот факт уже невозможно отразить «задним» числом. Заметим, что соблюдение принципа своевременности и допущения временной определенности фактов хозяйственной деятельности должно означать, что документ, поступивший в бухгалтерию первого числа месяца, следующего за отчетным, не может быть проведен последним числом отчетного месяца вне зависимости от того, каким числом он датирован.

Таким образом, если по регистрам бухгалтерского учета акт ввода объекта основных средств в эксплуатацию или акт приемки — передачи проведен первого числа месяца, начисление амортизации можно производить только со следующего месяца. Преждевременное начисление амортизации будет однозначно истолковано налоговой инспекцией как занижение налогооблагаемой прибыли.

Другой распространенной ошибкой является начисление амортизации после окончания срока полезного использования объекта (после перенесения на амортизационные отчисления полной восстановительной стоимости объекта).

В соответствии с п.4.7 ПБУ 6/97 амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта.

Данная ошибка может возникнуть при начислении амортизации не по каждому конкретному объекту, а по группе однородных объектов. В этом случае отслеживать истечение сроков полезного использования отдельных объектов бывает весьма затруднительно. Поэтому во избежание подобных ошибок целесообразно при проведении очередной инвентаризации основных средств выявлять объекты, срок полезного использования которых истекает в следующем году (если инвентаризация плановая и проводится один раз — в конце года перед составлением отчетности), и составлять перечень таких объектов с указанием месяца, с которого начисление амортизации должно быть прекращено. Разумеется, для того чтобы эта мера дала эффект, перечень должен быть доступен бухгалтеру, отвечающему за начисление амортизации, а сверка данных должна производиться ежемесячно.

Как правило, такая ошибка выявляется самой организацией при составлении очередного баланса (если не квартального, то годового). Выявление ошибки связано с внесением изменений в бухгалтерский учет и отчетность (при корректировке себестоимости и налогооблагаемой прибыли). Если же за период от совершения ошибки до составления отчетности пройдет налоговая проверка, которая эту ошибку выявит, то помимо указанных исправлений организация будет вынуждена уплатить соответствующие финансовые санкции за допущенное налоговое правонарушение.

Еще одна ошибка, связанная с определением сроков окончания начисления амортизации, выражается в том, что при списании объектов основных средств с бухгалтерского учета начисление амортизации прекращается со дня списания (причем иногда делаются довольно сложные перерасчеты амортизационных отчислений исходя из продолжительности месяца списания и дней фактической работы списываемого объекта). В соответствии с тем же п.4.7 ПБУ 6/97 начисление амортизации по таким объектам должно прекращаться со следующего месяца. Это значит, в частности, что если объект списан первого числа месяца, то амортизация по нему должна быть начислена исходя из установленных норм (1/12 годовой нормы амортизации) и отнесена на себестоимость продукции (работ, услуг).

1.4. Ошибки отнесения амортизации по отчетным периодам

В соответствии с п.4.9 ПБУ 6/97 амортизационные отчисления по основным средствам отражаются в бухгалтерском учете того отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Ошибка может быть связана с тем, что в каком-либо периоде готовая продукция не сдавалась на склад, либо не реализовывалась, либо результат деятельности организации вообще не был сформирован. При этом возникает вопрос о целесообразности начисления амортизационных отчислений. Налоговые последствия (если ошибка обусловлена перечисленными ситуациями) вряд ли наступят. Однако эта ошибка почти автоматически влечет за собой другую — искусственное удлинение срока полезного использования амортизируемых объектов: в следующем отчетном периоде амортизация начисляется, как правило, в размере 1/12 годовой нормы, а не 1/6.

1.5. Ошибки при использовании различных способов начисления амортизации объектов основных средств

Еще одна ошибка заключается в том, что в течение срока полезного использования объекта организация принимает решение о смене способа начисления амортизации. Особенно актуально это может быть в отношении объектов, приобретенных до 1 января 1998 г. В соответствии с п.4.2 ПБУ 6/97 применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования. Иными словами, не допускается изменение способа начисления амортизации не только в отношении конкретного объекта, но и группы однородных объектов. В связи с этим использование в отношении ранее приобретенных объектов способа, отличного от линейного, в принципе невозможно.

Налоговые последствия таких ошибок могут быть определены только по результатам сравнения сумм фактически начисленной амортизации по вновь выбранному способу и амортизации, которая должна была бы быть начислена, если бы ошибка не допускалась.

Другая ошибка, которая может быть допущена при начислении амортизации, заключается в распределении годовой нормы амортизации на количество месяцев, прошедших от даты ввода объекта в эксплуатацию до конца года. Например, объект введен в эксплуатацию в июне месяце, а начиная с июля амортизация начисляется в размере 1/6 годовой нормы. Таким образом, имеет место завышение себестоимости продукции. Правильным будет начисление амортизации в размере 1/12 годовой нормы (причем как в году ввода объекта в эксплуатацию, так и в году его выбытия).

Ошибкой будет являться и использование способа начисления амортизации, не закрепленного в учетной политике организации.

1.5.1. Использование линейного способа

Линейный способ начисления амортизации является традиционным для отечественного бухгалтерского учета. Ошибки при его использовании могут быть связаны только с неправильным определением первоначальной стоимости объектов основных средств (подробно описано выше), а также с неправильным определением срока полезного использования. В последнем случае срок полезного использования должен быть определен на основании данных, указанных в технической документации. Причем совсем не обязательно, что этот срок будет соответствовать сроку, исчисленному исходя из норм амортизационных отчислений. Ошибка в меньшую сторону увеличит сумму амортизации и, следовательно, себестоимость продукции (работ, услуг). Если же в технической документации указан срок больший, нежели исчисленный исходя из норм амортизационных отчислений, то себестоимость будет постоянно занижаться. Как уже отмечалось выше, в случае если нормы амортизации, установленные организацией, отличаются от норм амортизационных отчислений, следует производить корректировку налогооблагаемой прибыли. Если такая корректировка производится правильно и своевременно, то никаких налоговых последствий наступить не может. В то же время ошибки, допущенные при определении срока полезного использования, соответствующим образом могут повлиять на финансовое состояние организации.

1.5.2. Использование способа списания стоимости пропорционально объему продукции (работ, услуг)

Данный способ начисления амортизации является абсолютно новым для отечественной практики бухгалтерского учета и налогообложения. Поэтому можно обсуждать лишь возможные ошибки. Кроме арифметических ошибок, обусловленных тем, что расчет годовой нормы амортизационных отчислений фактически придется производить ежегодно, наиболее вероятна только одна ошибка: за основу расчета принимается не сумма чисел лет полезного использования, а сумма чисел месяцев. В этом случае завышения себестоимости в расчете на год не произойдет. Однако следует учитывать, что налоговые проверки проводятся в течение года, и при их проведении оценивается правильность начисления амортизации за период, прошедший с начала года. А здесь проблемы неизбежны.

1.5.3. Использование способа уменьшаемого остатка

В том виде, в каком этот способ описан в ПБУ 6/97 и Методических указаниях по учету основных средств, он вряд ли может быть применим. Если использовать чисто технические расчеты, то выяснится, что к моменту окончания срока полезного использования объекта основных средств его стоимость на амортизацию будет перенесена не полностью. Тем самым исказится сам смысл амортизационных отчислений как экономической категории. Если же в последний год срока полезного использования списывать всю недоамортизированную часть стоимости, то она будет выше, чем в предыдущем году. Этим исказится основное преимущество нелинейных способов начисления амортизации: более новые объекты основных средств являются более производительными, а значит, и сумма амортизации в первые годы эксплуатации должна быть выше.

В связи с этим мы не можем рекомендовать использовать этот способ.

Что касается ошибок, то, по-видимому, наиболее характерной может быть только одна: применение коэффициента ускорения ко всем видам основных средств, амортизация по которым начисляется данным способом. В соответствии с п.58 Методических указаний по учету основных средств коэффициенты ускорения устанавливаются в соответствии с законодательством Российской Федерации и только в отношении высокотехнологичных отраслей и эффективных видов машин и оборудования.

Игнорирование этого требования приведет к тому, что само использование способа уменьшаемого остатка будет признано неправомерным, все суммы амортизации придется пересчитать по нормам амортизационных отчислений с внесением соответствующих исправлений в бухгалтерский учет и отчетность и придется уплатить финансовые санкции, наложенные налоговыми органами.

1.5.4. Использование способа списания стоимости пропорционально объему продукции (работ)

Ошибки могут быть обусловлены неправильным определением объема продукции, по отношению к которому следует производить расчет амортизационных отчислений. Если способ применяется в отношении транспортных средств, то такая ошибка практически невозможна: объем работ оценивается, как правило, по пробегу транспортного средства, который можно определить (до одного километра) по результатам учета работы машин (по показаниям спидометра). Несколько сложнее определять объем продукции, исчисляемый в других натуральных показателях. Себестоимость может списываться как на реализованную продукцию, так и на объем незавершенного производства. Ошибкой будет являться списание амортизации только пропорционально объему реализованной продукции. При этом нарушается вышеизложенное требование начисления амортизации вне зависимости от результатов работы организации в данном отчетном периоде. Поэтому амортизация должна быть рассчитана исходя из объема выпущенной продукции (обороты по дебету счета 40 «Готовая продукция»). Разумеется, отнесение амортизации на незавершенное производство при использовании данного способа технически невозможно.

2. Ошибки при начислении амортизации в отдельных отраслях промышленности и сельском хозяйстве 2.1. Нефтяная и газодобывающая промышленность

Ошибкой является прекращение начисления амортизации по ликвидированным и недоамортизированным скважинам, не дающим продукции. В соответствии с п.63 Методических указаний по учету основных средств по нефтяным скважинам начисление амортизации производится по установленным нормам в течение 15 лет, а по газовым скважинам — в течение 12 лет независимо от фактического срока их полезного использования. По ликвидированным и недоамортизированным нефтяным и газовым скважинам амортизационные отчисления продолжают начисляться впредь до полного перенесения их первоначальной стоимости на добываемые предприятием нефть, газ и другие продукты.

Исключение составляет только ликвидация организации — в этом случае недоамортизированная часть стоимости скважин списывается в дебет счета 47 «Реализация и прочее выбытие основных средств».

Так как в случае досрочного прекращения начисления амортизации по нефтяным и газовым скважинам предполагается их списание на убытки организации (другого варианта списания стоимости неиспользуемого имущества, которое невозможно реализовать, нормативные документы не предусматривают), то о налоговых последствиях речь идти не может. Стоит помнить, что убытки от такой ликвидации не уменьшают налогооблагаемую прибыль, а следовательно, допущение такой ошибки ухудшит финансовое состояние организации сразу по двум элементам: нерациональное использование прибыли и необоснованное увеличение налога на прибыль.

2.2. Лесное и дорожное хозяйство, речной и морской транспорт

Ошибкой является начисление амортизации по объектам лесного хозяйства, дорожного хозяйства и специализированным сооружениям судоходной обстановки. По перечисленным объектам начисляется только износ, который отражается за балансом.

2.3. Организации культуры

В соответствии с п.48 Методических указаний по учету основных средств амортизация не начисляется по объектам, относящимся к фильмофонду, сценическо — постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

2.4. Организации сельского хозяйства

В растениеводстве не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). При этом не имеет значения, находятся земельные участки в собственности или в аренде.

В животноводстве начисление амортизации по продуктивному скоту, буйволам, волам и оленям является неправомерным и приведет к завышению себестоимости соответствующей продукции.

3. Ошибки, связанные с корректировкой амортизации на коэффициент сменности

Нормативные акты Минфина России не определяют порядок корректировки сумм амортизации в зависимости от коэффициента сменности оборудования. В том случае если в технической документации на поступающие объекты основных средств указан не только срок полезного использования, но и рекомендуемый коэффициент сменности эксплуатации этих объектов, то норму амортизационных отчислений следует определять исходя из этого факта.

Если же такая информация отсутствует, то корректировка норм с учетом планового коэффициента сменности, по нашему мнению, будет неправомерной. Так как Нормы амортизационных отчислений продолжают действовать (как нормативный документ), то действуют и их отдельные положения. Нормы рассчитаны исходя из режима работы в две смены, поэтому если оборудование работает в одну смену, то срок полезной эксплуатации должен быть, по нашему мнению, удвоен. Напротив, если предполагается работа объектов основных средств в три смены, срок эксплуатации должен быть сокращен в полтора раза.

Однако имеется два исключения: для лесозаготовительного оборудования нормы определены исходя из работы в одну смену, а для оборудования непрерывных производств и кузнечно — прессового оборудования массой свыше 100 тонн — исходя из трехсменного режима работы.

4. Ошибки при начислении амортизации малоценных и быстроизнашивающихся предметов 4.1. Ошибки, связанные с неправильным определением фактической себестоимости малоценных и быстроизнашивающихся предметов

Малоценные и быстроизнашивающиеся предметы (МБП), так же как и другие материально — производственные запасы, оцениваются по фактической себестоимости. Наиболее распространенные ошибки, допускаемые работниками бухгалтерий при определении фактической себестоимости МБП, аналогичны ошибкам, связанным с определением первоначальной стоимости объектов основных средств. Прежде всего это неправильное определение фактической себестоимости МБП, передаваемых в качестве вклада в уставный капитал, полученных безвозмездно, а также приобретаемых в порядке товарообменных (бартерных) операций.

4.2. Ошибки, связанные с неправильным отнесением имущества к МБП

В соответствии с ПБУ 5/98 малоценные и быстроизнашивающиеся предметы — часть материально — производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, либо имеющая стоимость на дату приобретения ниже лимита, утвержденного организацией в пределах не более 100-кратного (для бюджетных учреждений — 50-кратного) МРОТ, установленного законодательством Российской Федерации.

Так как определение МБП по сравнению с ранее существовавшим изменилось несущественно, то единственной ошибкой, которая может иметь место при отнесении имущества к категории МБП по признаку стоимости и срока полезного использования, может быть связана с тем, что активы, используемые более 12 месяцев, но менее одного производственного цикла, относятся к объектам основных средств. При этом исключается возможность начисления амортизации процентным способом, что может быть наиболее эффективным при данной технологии производства.

При начислении амортизации способом пропорционально объему продукции (работ, услуг) разницы в том, к какой категории отнесено имущество, не будет. При использовании всех других способов суммы амортизации, относимые на себестоимость продукции, будут, как правило, отличаться. В случае использования способа «по сумме чисел лет срока полезного использования», а также при использовании способа уменьшаемого остатка разница в суммах амортизации очевидна. Что же касается линейного способа, то разница в суммах обуславливается минимальным периодом, за который амортизационные отчисления должны быть начислены: для объектов основных средств это один год (то есть фактически срок полезного использования таких объектов не может быть меньше двух лет), а для МБП — один месяц. Естественно, что нормы амортизационных отчислений будут различны, что отразится и на размере себестоимости продукции (работ, услуг).

После 1 января 1999 г. руководителю организации предоставлено право устанавливать меньший лимит стоимости МБП для принятия к бухгалтерскому учету в составе средств в обороте. Таким образом, еще одной ошибкой при отнесении имущества к той или иной категории по стоимостному признаку является отнесение к МБП предметов стоимостью ниже лимита, установленного нормативными актами по бухгалтерскому учету (100 или 50 МРОТ), но выше лимита, установленного руководителем организации и закрепленного в учетной политике организации.

Кроме того, ошибочно могут быть отнесены к основным средствам активы, которые в соответствии с п.50 Положения по ведению бухгалтерского учета независимо от их стоимости и срока полезного использования безусловно относятся к средствам в обороте (МБП). Это:

- орудия лова (тралы, неводы, сети, мережи и другие);

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа);

- сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления продукции устройства: изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.);

- специальная одежда, специальная обувь, а также постельные принадлежности;

- форменная одежда, предназначенная для выдачи работникам организации;

- временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов;

- предметы, предназначенные для сдачи в аренду по договору проката;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком полезного использования до 24 месяцев (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.).

Положением по ведению бухгалтерского учета и ПБУ 5/98 разрешается малоценные предметы стоимостью не более 1/20 установленного лимита за единицу списывать в расход по мере их отпуска в производство или эксплуатацию. Так как упомянутыми нормативными документами такая возможность только допускается (то есть организация не обязана списывать такие предметы указанным способом), то, по нашему мнению, данное условие должно быть закреплено в учетной политике организации. В этих условиях ошибкой является списание в расход предметов стоимостью не более 1/20 установленного лимита за единицу без начисления амортизации, если возможность такого списания не предусмотрена учетной политикой.

Другой ошибкой при списании в расход предметов стоимостью не более 1/20 установленного лимита за единицу является одновременное списание их стоимости с системного учета (с баланса организации, например, бухгалтерской проводкой Д-т 20 «Основное производство» К-т 12 «Малоценные и быстроизнашивающиеся предметы») и с учетных регистров аналитического учета. В соответствии с п.51 Положения по ведению бухгалтерского учета в целях обеспечения сохранности этих предметов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Иными словами, в регистрах аналитического учета стоимость данных предметов должна отражаться до их фактического физического износа. В отношении специальной одежды и специальной обуви это необходимо хотя бы для того, чтобы иметь возможность взыскать их стоимость при утере или приведении в негодность до истечения срока, на который они выданы.

4.3. Ошибки, связанные с выбором объекта начисления амортизации 4.3.1. Начисление амортизации по МБП, которые получены по договору дарения и безвозмездно в процессе приватизации, приобретены с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств)

В соответствии с п.52 Положения по ведению бухгалтерского учета начиная с 1999 г. амортизация по перечисленным видам МБП не начисляется. Разумеется, это относится только к МБП, приобретенным в 1999 г. (и позднее).

Налоговые последствия данной ошибки очевидны.

4.3.2. Начисление амортизации по приобретенным или созданным в организации МБП, которые не амортизируются

В соответствии с Положением по ведению бухгалтерского учета и ПБУ 5/98 стоимость молодняка животных и животных на откорме, птицы, кроликов, пушных зверей, семей пчел, подопытных животных, служебных собак, многолетних насаждений, выращиваемых в питомниках в качестве посадочного материала, не погашается.

4.4. Ошибки, связанные с выбором метода начисления амортизации МБП

В соответствии с п.51 Положения по ведению бухгалтерского учета стоимость переданных в производство или эксплуатацию МБП погашается организацией посредством начисления амортизации одним из следующих способов:

- процентным;

- линейным;

- списанием стоимости пропорционально объему продукции (работ, услуг).

Иными словами, организация при разработке учетной политики вправе самостоятельно определять, какие применять способы начисления амортизации в отношении отдельных видов малоценных и быстроизнашивающихся предметов.

Однако в отношении некоторых видов МБП Положением по ведению бухгалтерского учета и ПБУ 5/98 установлены единственно допустимые способы. Игнорирование этих требований может привести к ошибкам в начислении амортизации.

4.4.1. Неправильный выбор способа начисления амортизации отдельных видов МБП

В соответствии с ПБУ 5/98 только способом списания стоимости пропорционально объему продукции (работ, услуг) погашается стоимость специальных инструментов, специальных приспособлений, сменного оборудования. Применение иных способов в отношении перечисленного имущества будет ошибочным.

Использование процентного способа (вне зависимости от того, 50 или 100% стоимости списывается единовременно) приведет к завышению сумм амортизационных отчислений и, следовательно, к занижению налоговой базы по налогу на прибыль. Кроме того, может быть занижена налоговая база по налогу на имущество.

Использование же линейного способа начисления амортизации приведет к искажению себестоимости только в случае, если в течение срока полезного использования продукция выпускается неравномерно по отчетным периодам. В данном случае колебания могут быть как в ту, так и в другую сторону, и применение финансовых санкций налоговыми органами будет зависеть от времени проверки (от того, какая сумма стоимости МБП погашена выбранным способом неправильно по сравнению с суммой, которая была бы начислена способом списания стоимости пропорционально объему продукции (работ, услуг).

4.4.2. Неправильное применение способов начисления амортизации в индивидуальном или массовом производстве

В соответствии со ст.51 Положения по ведению бухгалтерского учета стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов или используемых в массовом производстве, разрешается полностью погашать в момент передачи в производство соответствующих инструментов и приспособлений.

Разумеется, возможность использования данного способа должна быть закреплена в учетной политике организации.

Ошибка же может заключаться не только в неправильном выборе способа начисления амортизации, но и в неправильном применении процентного способа. Если единовременно при передаче в эксплуатацию на себестоимость будет списываться не 100, а 50% стоимости соответствующих предметов (как допускалось ранее), это приведет к занижению себестоимости, завышению налога на прибыль и занижению налога на имущество.

4.4.3. Неправильное применение способа начисления амортизации предметов проката

В соответствии с Положением по ведению бухгалтерского учета и ПБУ 5/98 стоимость предметов, предназначенных для сдачи в аренду по договору проката, погашается только линейным способом.

Использование способа списания стоимости пропорционально объему продукции (работ, услуг) в данном случае невозможно, так как отсутствуют данные для расчета. Что же касается процентного способа, то его использование приведет, безусловно, к завышению себестоимости услуг проката с весьма очевидными налоговыми последствиями.

Заметим, что действующим законодательством не предусмотрена передача имущества в прокат со списанием с учета собственника имущества (как, например, по договору финансового лизинга). Следовательно, амортизация предметов проката может начисляться только у передающей стороны. В течение всего срока полезного использования таких предметов они учитываются на соответствующем субсчете счета 03 «Доходные вложения в материальные ценности».

4.5. Другие ошибки при начислении амортизации МБП

Занижение сумм начисляемой амортизации может произойти также в результате неправильного применения п.11 ПБУ 5/98, в соответствии с которым материально — производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

Право проведения такой уценки не распространяется на малоценные и быстроизнашивающиеся предметы (и на оборудование к установке).

В случае если такая уценка произведена, налоговые санкции будут применены по налогу на имущество, который будет занижен.

5. Ошибки при начислении амортизации объектов нематериальных активов

Нормативное регулирование использования в хозяйственной деятельности организаций объектов нематериальных активов пока оставляет желать лучшего, что обуславливает весьма ограниченное применение этого вида имущества.

В тех организациях, где используются объекты нематериальных активов, ошибки, связанные с начислением амортизации, в основном аналогичны ошибкам, допускаемым при начислении амортизации объектов основных средств.

5.1. Неправильный выбор объекта амортизации

В соответствии с п.56 Положения по ведению бухгалтерского учета амортизация не начисляется по нематериальным активам, полученным по договору дарения, безвозмездно в процессе приватизации, а также приобретенным с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств).

Налоговые последствия начисления амортизации по перечисленным видам нематериальных активов полностью аналогичны последствиям при начислении амортизации по основным средствам, полученным указанными способами.

5.2. Неправильное отнесение объектов нематериальных активов к амортизируемому имуществу

В соответствии с п.55 Положения по ведению бухгалтерского учета нематериальные активы — это активы, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев.

В случае если приобретаются активы, которые по характеру приносимого дохода соответствуют характеристике нематериальных активов, но их использование в организации не превышает 12 месяцев, их стоимость либо должна единовременно списываться на себестоимость продукции (работ, услуг), либо относиться на счет 31 «Расходы будущих периодов» с последующим списанием на себестоимость равными долями в течение периода, ограниченного отчетным годом.

Разница в суммах начисленной амортизации и списываемых на себестоимость продукции (работ, услуг) со счета 31 не может не возникнуть, так как период амортизации будет разным (по объектам нематериальных активов не менее 13 месяцев, а по стоимости имущества, отнесенного на счет 31, — не более 12 месяцев). Таким образом, в результате допущенной ошибки будут завышены и налог на прибыль, и налог на имущество.

Могут иметь место также и специфические (присущие только этой группе имущества) ошибки.

5.3. Неправильное определение срока полезного использования

Срок полезного использования объектов нематериальных активов устанавливается при их принятии к бухгалтерскому учету. При этом обязательным условием является документальное подтверждение этого срока. Например, по авторским правам, патентам и т.п. срок использования права должен быть указан в договоре. В противном случае считается, что срок полезного использования определить невозможно и нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации). Произвольное установление срока полезного использования менее десяти лет приведет к завышению себестоимости, занижению налога на прибыль и налога на имущество.

5.4. Неправильное отнесение сумм организационных расходов к нематериальным активам

В соответствии с п.55 Положения по ведению бухгалтерского учета к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал).

При этом следует иметь в виду, что в соответствии с п.4.23.1 Инструкции о бухгалтерской отчетности расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п., подлежат учету по дебету счета 26 «Общехозяйственные расходы». Организация, изменяющая организационно — правовую форму, производит указанные расходы за счет прибыли, остающейся в ее распоряжении.

Иными словами, к объектам нематериальных активов могут быть отнесены организационные расходы только по созданию организации. Отнесение в состав нематериальных активов других видов организационных расходов и, соответственно, начисление амортизации является неправомерным и однозначно расценивается как занижение налоговой базы по налогу на прибыль.

К нематериальным активам относится также деловая репутация организации — превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью. Начисление амортизации на данный вид активов, по нашему мнению, также является неправомерным. С течением времени стоимость такого вида имущества не может меняться, так как определяется единовременно — в момент приватизации. Кроме того, деловую репутацию можно считать активом, полученным безвозмездно в процессе приватизации.