Мало кто из начинающих ИП имеет четкий выверенный план будущего бизнеса. Чаще идею реализуют спонтанно, а проблемы предпочитают решать по мере поступления. Но дьявол кроется в деталях. Разберем, какие ошибки совершают ИП при регистрации бизнеса, в первые дни его работы, и к чему это приводит.

Указали неправильные коды ОКВЭД при регистрации

Будущие ИП часто формально подходят к выбору ОКВЭД: вносят в заявление о регистрации коды по одним видам деятельности, а потом работают в совсем других направлениях.

Какими проблемами это грозит?

1.Штраф от налоговиков.

При смене вида деятельности предприниматель должен актуализировать сведения в ЕГРИП в 3-дневный срок (п. 5 ст. 5 № 129-ФЗ). Если этого не сделать, то ИП могут оштрафовать по п. 3 ст. 14.25 КоАП РФ на 5 тыс. рублей.

Отметим, что по данному нарушению короткий срок давности — два месяца. Поэтому и наказание настигает предпринимателей нечасто.

2.Отказ в применении патента.

Налоговики откажут в выдаче патента, если в ЕГРИП не заявлено соответствующего вида деятельности.

3.Переплата взносов на травматизм.

Если у ИП будут работники, то за них придется уплачивать взносы в ФСС. Но ставка по травматизму зависит от класса профессионального риска. Для разных видов деятельности ставки колеблются от 0,2 до 8,5 %. На старте деятельности ИП платит взносы по коду ОКВЭД, который указан первым в ЕГРИП. Если фактический вид деятельности менее травмоопасный по классу риска, то ИП будет переплачивать взносы за работников.

4.Отказ клиентов сотрудничать с ИП.

Сегодня все налогоплательщики вынуждены соблюдать должную осмотрительность при работе с контрагентами.

До заключения договора потенциальные контрагенты будут проверять ИП по выписке из ЕГРИП. Отсутствие в реестре вида деятельности, по которому планировалось сотрудничество, будет весомым поводом посчитать ИП неблагонадежным и отказаться от сделки с ним.

5.Переплата по налогам, если фактический вид деятельности попадает под налоговые каникулы.

В регионе, где планирует работать ИП, могут действовать налоговые каникулы. Воспользоваться каникулами вправе вновь зарегистрированные ИП, занятые в сферах деятельности, которые попадают под льготу по местному закону. Если ИП ведет льготную деятельность, но в ЕГРИП указаны другие коды — права на каникулы у предпринимателя не будет.

6.Потеря вычетов по НДС.

Инспекторы могут отказать в возмещении налога, если в сведениях об ИП нет кода вида деятельности, по которой он заявил вычет.

7.Проблемы с банком.

Закон 115-ФЗ обязывает банки отслеживать законность операций клиентов. Если операции по поступлению и выбытию средств, не будут соответствуют кодам ОКВЭД, банк вправе приостановить обслуживание и потребовать от клиента разъяснений.

Не тратьте времени даром — Локо-Банк бесплатно оформит регистрацию вашего бизнеса. Доверьте выбор кодов ОКВЭД профессионалам. Компетентные специалисты всё заполнят за вас.

Открыть бизнес

Неверно выбрали налоговый режим

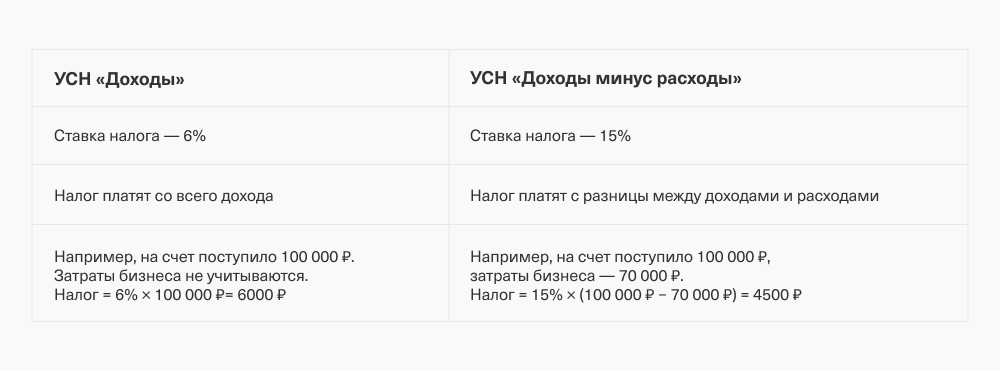

Непродуманный выбор налогового режима приводит к финансовым потерям. Начинающие предприниматели, часто не просчитывают будущую налоговую нагрузку или делают это неправильно. Ведь нужно учитывать не только размер налогов и взносов по отдельности, но и их влияние друг на друга. Например: на УСН «доходы» и патенте можно уменьшать сумму налога на уплаченные взносы:

- вплоть до нуля, если ИП работает один;

- на 50 %, если у ИП есть работники.

А на УСН «доходы минус расходы» сумма взносов всегда учитывается в расходах целиком. Но сам налог уменьшить уже нельзя.

Если объем расходов планируется серьезный, то УСН «Доходы минус расходы» может быть выгоднее. Например: в торговле, когда львиную долю расходов составляют затраты на приобретение товаров для перепродажи.

И, наоборот, если у ИП сумма расходов будет незначительна, то УСН «доходы» обойдутся дешевле. Например: когда ИП оказывает консультационные услуги. В таком бизнесе затраты обычно небольшие и постоянные, поэтому вычитать из доходов особо нечего, а налоговая ставка на УСН «доходы» значительно ниже.

Зачастую начинающие ИП не принимают в расчет нужды потенциальных клиентов. Например: будущие партнеры ИП преимущественно работают на общем режиме. Таким контрагентам будет интересен вычет по НДС, и они охотнее заключат договор с ИП на ОСНО, чем со спецрежимником. В такой ситуации выбор не того режима просто не позволит бизнесу встать на ноги, развиваться и расти.

Локо-Банк разберется с формальностями, пока вы занимаетесь своими делами. Наши специалисты помогут разобраться, какая система налогообложения оптимальна для вашего бизнеса. Задавайте вопросы, объясним все на пальцах.

Оставить заявку

Не подали «про запас» заявление на УСН

Тем ИП, кто планирует работать на патенте в отношении некоторых заявленных видов деятельности, стоит подстраховать себя наличием упрощенки.

Патент — вещь коварная. У него есть жесткие лимиты и ограничения, превышение которых приводит к потере права на применение этого режима. Так ИП лишится права на патент, если он:

- заработает с начала года больше 60 млн рублей;

- примет больше 15 сотрудников по трудовым и ГПХ договорам;

- продаст маркированный или подакцизный товар.

Слет с патента обойдется дорого. Если ранее не было подано заявление на УСН, предприниматель окажется на общем режиме. В результате ему придется пересчитать налоги за весь период действия патента так, как-будто все это время он применял ОСНО. А это и НДФЛ в размере 13 %, и НДС в размере 20 %. А в качестве «приятного» дополнения — страховые взносы с суммы доходов свыше 300 тыс. рублей. Ведь их тоже нужно будет уплатить уже не с потенциального дохода по патенту, а с фактического, пусть и за минусом профвычета.

Отложили покупку онлайн-кассы на потом

Многие ИП, которые обязаны применять онлайн-кассу, ошибочно полагают, что первые дни работы можно обойтись и без нее: «Кто будет проверять мою точку на отшибе? Вот поработаю пару недель, а потом кассу зарегистрирую и эквайринг подключу».

Однако начинающие ИП забывают, что недовольный клиент может пожаловаться в налоговые органы. Сейчас жалобы принимают в онлайн-режиме на портале ФНС, поэтому много усилий от клиента не требуется.

По каждому такому обращению налоговики проводят контрольные мероприятия с дальнейшим привлечением виновных лиц к административной ответственности.

Санкции за невыдачу чека назначают по п. 2 ст. 14.5 КоАП РФ. ИП придется заплатить штраф в размере от ¼ до ½ величины расчета, произведенного без ККТ, но не меньше 10 тыс. рублей.

Локо-Банк предоставляет предпринимателям возможность подключить эквайринг на выгодных условиях. Мы обеспечим техническую поддержку, бесплатно установим терминал, быстро проведем настройку аппаратуры. Наши тарифы оптимизированы для ИП. Вы сможете подобрать выгодный вариант для вашего бизнеса.

Приняли работника, но не встали на учет в ФСС

Если ИП принял работника по трудовому договору, он обязан самостоятельно встать на учет в ФСС.

Сделать это нужно в срок не позднее 30 дней со дня заключения договора.

За нарушение сроков постановки на учет ИП оштрафуют по ст. 26.28 закона № 125-ФЗ от 24.07.1998. Сумма штрафа будет зависеть от длительности просрочки:

- до 90 дней включительно — 5 тыс. рублей;

- свыше 90 дней — 10 тыс. рублей.

При заключении договора ГПХ предприниматель вставать на учет в ФСС не обязан, если условия договора не предусматривают уплату взносов на травматизм.

Хотите открыть бизнес?

Подробная памятка от экспертов Локо-Банка для начинающих предпринимателей

Нужная информация просто и доступно

Оставьте контакты и получите памятку на почту прямо сейчас. Это бесплатно:

Дата публикации: 13.08.2019 15:07

Причиной отказов в государственной регистрации компаний и ИП является нарушение требований к оформлению документов. Типичными ошибками заявителей, при заполнении форм для государственной регистрации, являются:

• заполнение заявлений чернилами не черного цвета либо прописным шрифтом;

• несоответствие указанных кодов ОКВЭД Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС ред. 2) (утвержден приказом Росстандарта от 31.01.2014 № 14-ст с 01.07.2016);

• опечатки в дате и месте рождения, паспортных данных и иных персональных данных руководителя, учредителя организации, заявителя;

• отсутствие индекса в адресе места жительства заявителя или адреса места нахождения юридического лица;

• неверное заполнение сокращений адресных реквизитов (города, улицы, квартиры, офиса).

Напоминаем:

1. Требования к документам, представляемым в ФНС при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, утверждены приказом ФНС от 25.01.2012 № ММВ-7-6/25@.

2. В случае получения отказа в регистрации из-за ошибок, допущенных при заполнении форм, а также при представлении неполного комплекта документов появилась возможность однократно повторно представить их без уплаты государственной пошлины.

3. При представлении регистрационных документов в электронной форме госпошлина не взимается.

Чтобы зарегистрировать собственный бизнес, совсем необязательно обращаться к профессионалам-регистраторам. Самостоятельно подготовить нужные документы может каждый желающий, даже не имея специальных правовых знаний. Но хотя процедура открытия ИП или ООО достаточно проста, начинающие предприниматели всё-таки совершают одни и те же досадные ошибки, которые приводят к отказу в регистрации.

Неактуальные бланки заявлений

Заявления на регистрацию ООО или ИП подают на бланках официальной формы Р11001 и Р21001. Периодически бланки обновляются, частично или полностью.

Заявления на регистрацию ООО или ИП подают на бланках официальной формы Р11001 и Р21001. Периодически бланки обновляются, частично или полностью.

Если вы скачали бланк заявления где-то на просторах Интернета, то не факт, что эта форма будет актуальной на дату подачи регистрационных документов. Загружайте бланки Р11001 и Р21001 только из достоверных источников – официальном сайте ФНС, системах Гарант и Консультант или из базы нашего сайта.

Не соблюдены требования к заполнению заявления

Заполненные заявления для регистрации бизнеса обрабатываются автоматически, поэтому ФНС разработала многостраничные Требования к оформлению документов. Среди них:

Заполненные заявления для регистрации бизнеса обрабатываются автоматически, поэтому ФНС разработала многостраничные Требования к оформлению документов. Среди них:

- все буквы в заявлении должны быть заглавными;

- при заполнении на компьютере допускается только шрифт Courier New высотой 18 пунктов;

- скобки и знак «+» при указании телефона вносятся в отдельное знакоместо;

- особые правила сокращения адресных объектов

|

Если слово закончилось на последнем знакоместе строки, то следующее слово начинается со второго знакоместа строки, а первое остается пустым. |

При этом паспортные данные должны вноситься точно так, как они указаны в вашем паспорте. Например, слово «город» в общем случае сокращается до «г», а в вашей прописке написано «гор.». Значит, именно так и надо вписать свой адрес в заявление.

Не указан ИНН при его наличии

Если на момент регистрации ИП или ООО у вас нет ИНН, то это не является основанием для отказа в регистрации. А вот если ИНН у вас есть, но вы его не помните или вообще не знаете о его наличии, то не указав этот номер, вы получите ваши документы обратно.

Если на момент регистрации ИП или ООО у вас нет ИНН, то это не является основанием для отказа в регистрации. А вот если ИНН у вас есть, но вы его не помните или вообще не знаете о его наличии, то не указав этот номер, вы получите ваши документы обратно.

Неверно указанные коды ОКВЭД

Сферы вашего бизнеса указываются в заявлении с помощью цифровых кодов ОКВЭД. Типичные ошибки заявителей здесь таковы:

Сферы вашего бизнеса указываются в заявлении с помощью цифровых кодов ОКВЭД. Типичные ошибки заявителей здесь таковы:

- выбрана недействующая редакция классификатора ОКВЭД;

- коды содержат менее 4-х цифр;

- не выбран основной код ОКВЭД.

Неверно оплачена госпошлина

За регистрационные действия налоговая инспекция взимает госпошлину: 800 рублей за регистрацию ИП и 4000 рублей за регистрацию ООО. В случае оплаты госпошлины на неверные реквизиты или при неправильном распределении суммы между учредителями ООО в регистрации бизнеса откажут.

За регистрационные действия налоговая инспекция взимает госпошлину: 800 рублей за регистрацию ИП и 4000 рублей за регистрацию ООО. В случае оплаты госпошлины на неверные реквизиты или при неправильном распределении суммы между учредителями ООО в регистрации бизнеса откажут.

Неполный комплект регистрационных документов

Кроме заполненных заявлений Р11001 или Р21001 в пакет входят и другие документы. Для ИП это только копия паспорта и квитанция об оплате госпошлины. При регистрации ООО надо подготовить еще и устав, решение о создании юридического лица, гарантийное письмо или согласие от собственника. Еще больше документов потребуется, если бизнес регистрирует иностранный гражданин. Не захватили с собой все документы или подготовили только один экземпляр устава? Увы, в регистрации бизнеса откажут.

Кроме заполненных заявлений Р11001 или Р21001 в пакет входят и другие документы. Для ИП это только копия паспорта и квитанция об оплате госпошлины. При регистрации ООО надо подготовить еще и устав, решение о создании юридического лица, гарантийное письмо или согласие от собственника. Еще больше документов потребуется, если бизнес регистрирует иностранный гражданин. Не захватили с собой все документы или подготовили только один экземпляр устава? Увы, в регистрации бизнеса откажут.

Документы поданы не в тот регистрирующий орган

Не всегда документы на регистрацию бизнеса надо подавать в ближайшую к вам налоговую инспекцию. В крупных городах и в областных центрах часто создают специальные регистрирующие органы. Если вы, по незнанию, обратились не в ту ИФНС, то сотрудники налоговой могут вам подсказать нужный адрес. Но если документы высланы по почте, то заявление вернут вам обратно, а госпошлину при этом вы потеряете.

Не всегда документы на регистрацию бизнеса надо подавать в ближайшую к вам налоговую инспекцию. В крупных городах и в областных центрах часто создают специальные регистрирующие органы. Если вы, по незнанию, обратились не в ту ИФНС, то сотрудники налоговой могут вам подсказать нужный адрес. Но если документы высланы по почте, то заявление вернут вам обратно, а госпошлину при этом вы потеряете.

Этих и еще множества других ошибок можно избежать, если вы будете готовить документы в нашем бесплатном сервисе. Опыт десятков тысяч пользователей доказывает, что успешная самостоятельная регистрация бизнеса возможна, если вы будете следовать при работе в сервисе нашим подсказкам и инструкциям.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

ФНС перечислила типичные ошибки заявителей при регистрации бизнеса

22.04.2019

Эксперты УФНС по Липецкой области предупредили налогоплательщиков, что зачастую причиной отказов в государственной регистрации компаний и ИП является нарушение требований к оформлению документов.

В сообщении от 22.04.2019 отмечается, что типичными ошибками заявителей при заполнении форм для государственной регистрации являются:

- заполнение заявлений чернилами не черного цвета, либо прописным шрифтом;

- несоответствие указанных кодов ОКВЭД Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС ред. 2) (утвержден приказом Росстандарта от 31.01.2014 № 14-ст с 01.07.2016);

- опечатки в дате и месте рождения, паспортных данных и иных персональных данных руководителя, учредителя организации, заявителя;

- отсутствие индекса в адресе места жительства заявителя или адреса места нахождения юридического лица;

- неверное заполнение сокращений адресных реквизитов (города, улицы, квартиры, офиса).

В ведомстве напоминают, что требования к документам, представляемым в ФНС при государственной регистрации юрлиц, ИП и крестьянских (фермерских) хозяйств, утверждены приказом ФНС от 25.01.2012 № ММВ-7-6/25@.

В случае получения отказа в регистрации из-за ошибок, допущенных при заполнении форм, а также при представлении неполного комплекта документов появилась возможность однократно повторно представить их без уплаты государственной пошлины.

При этом в случае представления регистрационных документов в электронной форме госпошлина не взимается вовсе.

БУХПРОСВЕТ

Госрегистрация осуществляется в срок не более чем 5 рабочих дней со дня представления документов в регистрирующий орган.

Регистрация организации проводится по месту нахождения ее постоянно действующего исполнительного органа, а регистрация ИП осуществляется по месту его жительства (ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Документы для регистрации могут быть направлены в ИФНС:

- почтовым отправлением с объявленной ценностью при его пересылке с описью вложения;

- представлены непосредственно, либо через МФЦ;

- направлены в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Как ИП избежать ошибок на старте бизнеса

Редактор: Наталья Митькина

Бывает, что вроде предприниматель делает все правильно, а по факту оказывается, что переплатил лишнее в бюджет или у налоговой появились вопросы к бизнесу. С экспертами бухгалтерии Тинькофф собрали самые частые ошибки ИП на старте

Анастасия Сич

Руководитель бухгалтерии Тинькофф Бизнеса

Поделитесь статьей

Бывает, что вроде предприниматель делает все правильно, а по факту оказывается, что переплатил лишнее в бюджет или у налоговой появились вопросы к бизнесу. С экспертами бухгалтерии Тинькофф собрали самые частые ошибки ИП на старте

Анастасия Сич

Руководитель бухгалтерии Тинькофф Бизнеса

Поделитесь статьей

Собрали с экспертами Тинькофф Бухгалтерии несколько неприятных ситуаций, с которыми ИП можете столкнуться на старте бизнеса. Показываем, почему они могут произойти, как их не допустить и что делать, если ситуация уже произошла.

Ситуация. Светлана работала на УСН — упрощенке. На этом налоговом режиме ИП обязаны платить страховые взносы, даже если не ведут деятельность. Сумма взносов за 2020 год — 40 784 ₽.

Во время локдауна у Светланы резко упали доходы, поэтому она решила перейти на новый налоговый режим НПД — налог на профессиональный доход. Плательщиков НПД еще называют самозанятыми. На этом режиме ставка налога ниже, чем на упрощенке, а страховые взносы можно вообще не платить.

Светлана зарегистрировалась как самозанятая в приложении «Мой налог», стала вносить в него информацию о доходах и платить с них налоги в этом же приложении.

Ошибка. Через три месяца Светлана получила письмо из налоговой. В нем было написано, что она просрочила авансовые платежи по УСН, поэтому теперь должна заплатить страховые взносы, налог и пени за недоимку.

Так произошло, потому что предпринимательница не разобралась, как правильно перейти на НПД, и не подала нужные документы. В итоге для налоговой она так и не стала самозанятой, а продолжала работать на упрощенке.

Светлане пришлось внести авансовые платежи и страховые взносы полностью за все время работы, а еще пени.

Как избежать. При переходе с упрощенки на НПД Светлане нужно было:

-

Уплатить страховые взносы пропорционально времени работы на УСН.

-

Зарегистрироваться в качестве самозанятой в приложении «Мой налог».

-

В течение 30 дней после регистрации подать в налоговую уведомление об отказе от УСН.

-

Сдать декларацию и уплатить налог по УСН до 25 числа месяца, следующего за месяцем перехода на НПД.

Из всех пунктов Светлана выполнила только второй — зарегистрировалась в приложении «Мой налог», поэтому она так и осталось на упрощенке.

Чтобы изменить налоговый режим, нужно тщательно разобраться, как это сделать. Можно проконсультироваться у бухгалтера или позвонить в налоговую.

Ситуация. Борис продавал онлайн-курсы по психологии, работал на режиме НПД — налог на профессиональный доход. Для Бориса это был самый простой и выгодный режим: он платил 4% со всех доходов и больше никаких платежей и взносов. Во время пандемии продажи его онлайн-курсов резко выросли, но Борис остался на том же налоговом режиме.

На НПД есть лимит максимального дохода — до 2,4 млн рублей в год. Борис превысил это ограничение, но ничего не заметил.

Ошибка. Из-за превышения Борис потерял право на НПД и автоматически стал плательщиком налога на ОСН — общей системе налогообложения. Тут налог уже 13%, а еще нужно начислять НДС и сдавать кучу отчетности. Самостоятельно разобраться с ОСН очень сложно, поэтому Борису пришлось еще и платить за услуги бухгалтера. В итоге предприниматель потерял на этом много денег.

Как избежать. Когда Борис начинал свой бизнес, он читал про ограничения на НПД. Но тогда ему казалось, что 2,4 млн рублей — достаточно высокий доход и вряд ли его продажи так вырастут в ближайшее время. Поэтому не отслеживал эту цифру.

Если бы он постоянно контролировал доходы, то вовремя увидел бы превышение и отказался бы от НПД прямо в приложении «Мой налог». После этого можно было бы перейти на другую систему налогообложения, например на УСН «Доходы» — более простую и выгодную, чем ОСН.

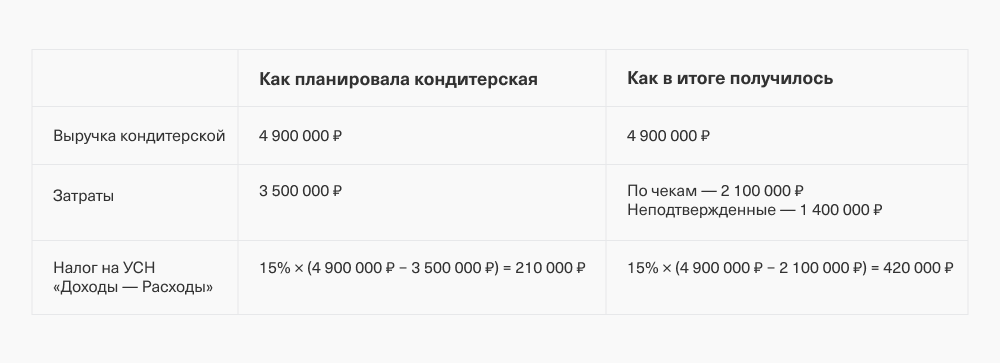

Ситуация. Кондитерская выбирала между двумя системами налогообложения: УСН «Доходы» и УСН «Доходы минус расходы».

Кондитерская тратила много денег на дорогое сырье, поэтому решила выбрать УСН «Доходы минус расходы». Предприниматели посчитали и решили, что так они будут платить меньше налогов.

Ошибка. Кондитерская не учла, что расходы надо подтверждать документами. Сотрудники часто покупали сырье за наличные и не всегда сохраняли чеки.

В итоге кондитерская не смогла подтвердить все расходы и уменьшить налогооблагаемую базу. Из-за этого она заплатила налог на 210 000 ₽ больше, чем рассчитывала.

Как избежать. Уменьшить налогооблагаемую базу можно только за счет затрат, которые подтверждены документами: чеками, счетами, накладными. Если документов нет, то иногда выгоднее выбрать другой налоговый режим, где налог считается от общего дохода.

Ситуация. Матвей прописан в Перми, а живет в Подмосковье. Он захотел открыть рядом с домом небольшую кофейню и купил патент на эту деятельность. Матвей прочитал где-то в интернете, что патент нужно брать по месту прописки, поэтому покупал в налоговой в Перми. Да еще по незнанию в заявлении на патент вместо адреса кофейни в Подмосковье указал свой домашний адрес.

Ошибка. Спустя время с Матвеем связался налоговый инспектор: он пришел проверить, есть ли бизнес по указанному в патенте адресу, а там ничего нет.

Получилось, что у Матвея не было патента на работу кофейни в Подмосковье, а налоги платить нужно. Поэтому Матвею пришлось отчитываться по ОСН — общей системе налогообложения. Она назначается по умолчанию всем предпринимателям, если они не выбрали какой-то другой налоговый режим.

На ОСН больше всего налогов и сложная отчетность, поэтому Матвею пришлось обратиться к бухгалтеру и заплатить в бюджет гораздо больше, чем на патенте: около 120 000 ₽ вместо 56 000 ₽.

Как избежать. Патент для кофейни нужно было покупать не по месту прописки, а по месту ведения бизнеса — в Подмосковье. Такое же правило действует и для розничных магазинов.

А вот если бы Матвей работал удаленно — например, продавал онлайн-курсы по всей России, — то купил бы патент в Перми по месту прописки и проблем с налоговой не возникло бы.

Ситуация. Вадим зарегистрировал ИП, чтобы продавать книги на маркетплейсе. Когда клиент покупал книгу, маркетплейс удерживал комиссию и перечислял Вадиму оставшуюся сумму.

Например, Вадим продал книг на 2000 ₽. Маркетплейс забрал себе 100 ₽ и перечислил на счет предпринимателя только 1900 ₽. Вадим считал, что его доход — 1900 ₽, поэтому платил налоги только с этой суммы.

Ошибка. По закону при такой торговле ИП должен платить налог со всей суммы продажи, включая комиссию маркетплейса, в нашем примере — с 2000 ₽. Когда налоговая обнаружила ошибку, Вадиму пришлось доплатить налоги и пени за просрочку за все время работы.

Как избежать. Когда налог зависит от дохода, нужно обязательно разбираться, что именно считается доходом предпринимателя. ИП обязаны включать в свой доход:

-

плату банку за эквайринг;

-

комиссию или агентское вознаграждение посреднику, в нашем примере — маркетплейсу.

В этом случае налог платится со всей суммы продажи — с тех денег, которые заплатил клиент, а не только с поступлений на счет ИП.