Экономическая активность любой госорганизации ведется на основании утвержденного ПФХД. Только после этого можно планировать госзакупки и размещать план-график. А работать без опубликованных документов планирования запрещено.

Новый план ФХД на 2023 год

Для учреждений план ФХД — это ключевой документ, в котором отражаются показатели финансово-хозяйственной деятельности: доходы и расходы за отчетный год и будущие периоды. Главные распорядители доводят деньги подведомственным учреждениям, после чего финансирование распределяют по статьям доходов и расходов.

Минфин России приказами № 128н от 25.08.2022 и № 136н от 07.09.2022 изменил порядок составления плана финансово-хозяйственной деятельности бюджетного учреждения: на 2023 год организации формируют ПФХД по новой форме. Нововведения отразили в приказах Минфина № 186н от 31.08.2018 и № 168н от 17.08.2020. Кроме того, актуально требование о составлении ПФХД в виде электронного документа, заверенного усиленной квалифицированной электронной подписью.

Установлено, что план ФХД и прочие документы, составление которых предусмотрено обновленным порядком, составляются и ведутся бюджетными и автономными учреждениями в ГИИС управления общественными финансами «Электронный бюджет». Исключение составляют только документы и сведения, которые относятся к государственной тайне. А вот отдельной инструкции, как разместить ПФХД в ЕИС, нет: финансовые планы публикуют только в «Электронном бюджете», на официальном сайте для размещения информации о государственных (муниципальных) учреждениях и на официальном сайте организации (при необходимости).

Чем руководствоваться при составлении ПФХД

Все бюджетные и автономные организации при разработке плана ФХД руководствуются правилами из двух приказов Минфина:

- Приказ № 186н от 31.08.2018 — для государственных и муниципальных учреждений;

- Приказ № 168н от 17.08.2020 — для федеральных бюджетных и автономных учреждений.

Для бюджетников все требования к ПФХД устанавливает учредитель в рамках нормативов, определенных Министерством финансов. Учредители ответственны за определение сроков и порядка составления планового проекта, утверждения и внесения изменений. Минфин разъясняет, как поступить с планом ФХД, если у учреждения изменилась подведомственность и появился новый учредитель, — внести необходимые изменения в документ и утвердить его у нового учредителя.

Теперь ПФХД формируют не только на отчетный и плановый периоды, но и на куда больший срок в случае наличия у организации долгосрочных обязательств и если это не противоречит решению учредителя. Эти сведения будут отражаться в специальной графе «за пределами планового периода».

Учреждения руководствуются не только действующим порядком (приказы № 168н и 186н), но и региональными, и отраслевыми нормативами. Многие ведомства самостоятельно разрабатывают локальные правила для составления и внесения изменений в ПФХД. Например, Минсельхоз, который утвердил Приказ № 723 от 01.12.2020.

Какая структура у нового ПФХД

Новая форма документа значительно отличается от старого бланка. Текстовая часть в новом плане ФХД отсутствует, а итоговая структура такова:

- раздел 1. Поступления и выплаты;

- раздел 2. Сведения по выплатам на закупки товаров, работ, услуг.

По новым требованиям финансовые показатели на отчетный год и плановый период надлежит отразить в одном разделе. В Порядке № 168н определено, сколько плановых документов нужно составлять на 2023 год, — каждое учреждение формирует только один ПФХД и готовит расчеты-обоснования ко всем плановым показателям.

Что изменилось в структуре ПФХД: таблица

|

Новая форма, введенная в действие с 01.01.2020 |

Прежняя форма, действующая до 31.12.2019 |

|---|---|

|

— |

Текстовая (описательная) часть |

|

— |

Таблица 1. Показатели финансового состояния учреждения (подразделения) |

|

Раздел 1. Поступления и выплаты |

Таблица 2. Показатели по поступлениям и выплатам учреждения (подразделения) |

|

Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг |

Таблица 2.1. Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения) |

|

— |

Таблица 3. Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения) |

|

— |

Таблица 4. Справочная информация |

|

Обоснования (расчеты) плановых показателей по поступлениям |

— |

|

Обоснования (расчеты) плановых показателей по выплатам |

Расчеты (обоснования) плановых показателей по выплатам |

Как составить план ФХД

До 2021 года действовали два системообразующих документа, отражающих состояние финансово-экономической и закупочной активности организации, — это план ФХД и план закупок по 44-ФЗ. Правильная расшифровка ПФХД — это план финансово-хозяйственной деятельности. Опубликовав оба плановых документа, госучреждение приступало к формированию плана-графика. План-график — это детализация закупочной деятельности на календарный год.

Теперь план закупок не составляется (71-ФЗ от 01.05.2019). Требование о соответствии ПФХД и плана закупок отменили. План ФХД формируем в таком порядке:

- Получаем объемы финансирования на финансовый период.

- Распределяем доходы и расходы в плане финансово-хозяйственной деятельности учреждения.

- Утверждаем ПФХД по новой форме (Приказ Минфина № 168н от 17.08.2020).

- Срок и порядок утверждения ПФХД устанавливает учредитель или ГРБС.

- В течение 10 рабочих дней после утверждения ПФХД утверждаем план-график на финансовый период.

- Публикуем план-график 2023 года в ЕИС.

В формировании, выгрузке и корреляции показателей планирования финансово-хозяйственной деятельности и закупок ответственным лицам организации поможет специальная автоматизированная система управления — АСУ ПФХД.

В Порядке № 168н закреплено, какой метод используют, когда составляют план ФХД, — кассовый метод (п. 7 Порядка № 168н). Плановые показатели формируют только в валюте РФ. Утвердите план-график в течение 10 рабочих дней после утверждения ПФХД (ч. 7 ст. 16 44-ФЗ). Те документы, которые содержат сведения, представляющие государственную тайну, необходимо составлять и утверждать в соответствии с действующим законодательством РФ о защите государственной тайны.

Рекомендации по составлению ПФХД тоже изменили. Ключевые нововведения:

- Графа «Аналитический код» для КОСГУ заполняется только по требованию учредителя.

- Разбивки по источникам финансового обеспечения в обновленном ПФХД тоже нет. Поступления по источникам будут указываться построчно.

- Специалистам придется обосновывать не только выплаты, но и поступления. Форма обоснований — в Приказе № 168н от 17.08.2020.

- Расчеты показателей поступлений будут формироваться на основании исчисленных доходов по источникам с учетом задолженности по доходам и полученным авансам на начало отчетного года.

- Минфин закрепил правила обоснования доходной части прибыли по долям в уставных капиталах хозяйственных товариществ, обществ и дивидендов по акциям и прочим ЦБ, находящимся в собственности учреждения.

- Полный перечень требований по формированию ПФХД на 2023 г. представлен в Приказе № 168н.

Плановые показатели разрешено корректировать в течение финансового года, если:

- учреждению необходимо использовать оставшиеся на начало отчетного периода средства;

- предприятие подлежит реорганизации;

- изменятся объемы поступлений, направления расходов, объемы платных услуг и доходы от них, безвозмездные поступления от населения или юридических лиц, дебиторская задолженность прошлых лет и пр.

Как составить план-график на 2023 год

Составленный на основе показателей финансово-хозяйственной деятельности документ планирования закупочной деятельности включает информацию обо всех заказах, в том числе данные о приобретении технически сложных товаров, работ, услуг и, при необходимости, сведения об общественном обсуждении.

Утвержденный план-график в обязательном порядке размещается в ЕИС. Правила формирования регламентируются постановлением Правительства РФ № 1279 от 30.09.2019.

Вот что заказчики отражают в плановом документе по закупкам:

- идентификационный код закупки;

- наименование закупаемого объекта;

- код объекта закупки по ОКПД2 и наименование такого кода;

- объем финансового обеспечения, в том числе на текущий финансовый год, на плановый период и последующие годы;

- сроки (периодичность) проведения закупок — год, в котором планируется осуществить закупку (в том числе разместить извещение, направить приглашения принять участие);

- информацию об обязательном общественном обсуждении. Для этого проставьте значение «Да» или «Нет». Разрешается не указывать в отношении закупок, которые планируется провести в плановом периоде;

- наименование уполномоченного органа (учреждения) — для централизованной закупки. Наименование организатора закупки — для совместной закупки.

В инструкции по работе с планами-графиками есть указания, как разместить в плане-графике закупку при смешанном финансировании: если заказ финансируется из различных источников и проводится по разным КБК, то НМЦК или размер выплат при исполнении контракта распределяется по каждому такому коду бюджетной классификации.

Утвердите ПГ в течение 10 рабочих дней с момента доведения объемов финансирования или утверждения ПФХД. Для этого достаточно подписать электронный документ усиленной цифровой подписью. Если руководитель не согласует плановый документ в срок, то ему грозит административная ответственность по ч. 4 ст. 7.29.3 КоАП РФ и штраф от 5000 до 300 000 рублей.

Еще по теме:

- подключение к системе «Электронный бюджет»: пошаговая инструкция;

- заполняем план-график закупок по 44-ФЗ: пошаговая инструкция;

- формируем бюджетную смету учреждения в системе «Электронный бюджет»;

- как обосновывать закупки;

- как заказчику принять лимиты бюджетных обязательств.

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора

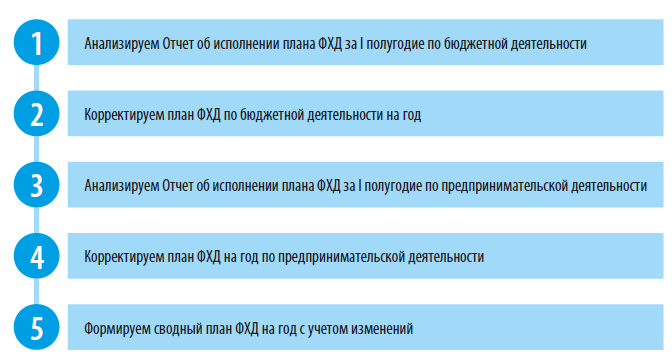

Основания для корректировки плана ФХД

Анализ исполнения плановых назначений

Корректировка плана ФХД по бюджетной деятельности

Корректировка плана ФХД по предпринимательской деятельности

Формирование сводного плана ФХД

Основания для корректировки плана ФХД

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

в) проведением реорганизации учреждения[1].

К сведению

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В соответствии с Требованиями № 186н неотъемлемой частью плана ФХД являются обоснования доходов и обоснования расходов. При этом в самих Требованиях № 186н нет утвержденных форм обоснований. Зато есть рекомендуемые Минфином России[2].

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Рассмотрим последовательность анализа и корректировки плана ФХД условной бюджетной организации «Медицинский центр» (далее — медицинский центр).

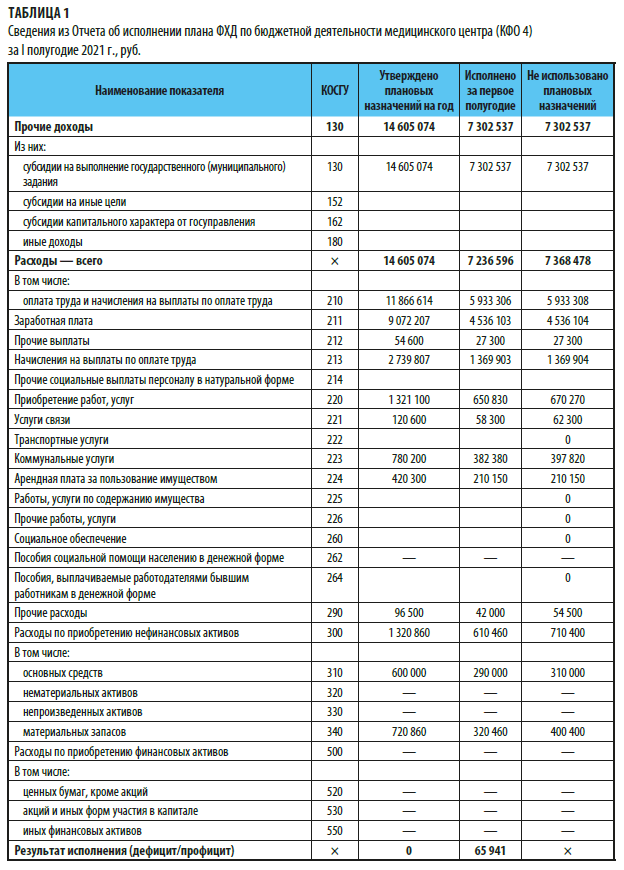

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Обратите внимание!

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

Доля субсидии на статьи расходов «Заработная плата» (КОСГУ 211) и «Начисления на оплату труда» (КОСГУ212) самая большая в общей сумме субсидий медицинскому центру — 81,2 %.

[1] Пункт 12 Требований № 186н.

[2] См. Методические рекомендации по заполнению обоснований бюджетных ассигнований федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, разработанные Минфином России.

С. С. Велижанская,

зам. главного бухгалтера ФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе города Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2021.

При формировании плана финансово-хозяйственной деятельности существуют две главные проблемы: отсутствие полноценных инструментов для его формирования и отсутствие средств автоматизации процессов. Имеющиеся в распоряжении учреждений государственные системы (Электронный бюджет, bus.gov.ru, www.cbias.ru и другие ГИС), способны работать только с готовыми цифрами (набивалки). Но ведь цифры еще нужно как-то получить, а, самое главное, — обосновать!

А что делать, если у учреждения есть филиалы? Согласно Приказу Министерства финансов № 186н от 31.08.2018 ПФХД необходимо формировать с учетом взаиморасчетов между головным учреждениями и филиалами. Также по каждому филиалу нужно сформировать отдельный ПФХД, затем проверить, утвердить и разместить на портале открытых данных bus.gov.ru. Непростая задача, если процесс затягивается из-за отсутствия автоматизации.

Давайте разберемся в этапах формирования ПФХД и тех решениях, которые сократят трудозатраты в разы и позволят избежать многих ненужных ошибок.

Нормативка

Основополагающий документ по ПФХД — вышеуказанный Приказ № 186н. При этом каждый учредитель должен составить внутренний приказ, определяющий особенности формирования ПФХД в конкретной сети учреждений, сроки предоставления плана и его утверждения.

Показатели ПФХД и обоснования (расчеты) плановых показателей формируются по соответствующим кодам бюджетной классификации в части: планируемых поступлений, планируемых выплат, перечислений средств в рамках расчетов между головным учреждением и обособленными подразделениями.

Приказом № 168н (зарегистрирован в Минюсте РФ 11.09.2020) вносится требование к федеральным бюджетным и автономным учреждениям размещать ПФХД в системе «Электронный бюджет». Однако, это также работа с готовыми цифрами, и для того, чтобы их рассчитать и обосновать, инструментов автоматизации у учреждений не имеется. Особенно трудоемкий процесс — расчет обоснований доходов и расходов, который является неотъемлемой частью ПФХД (отметим, что на момент написания статьи даже верхний уровень обоснований, утвержденный Приказом 158н (Приложение 2) в системе Электронный бюджет, просто отсутствует).

Обоснования доходов

Обоснования необходимо формировать в разрезе видов доходов. Для этого данные оформляются в виде таблиц.

В таблицах, в частности, отражаются доходы: от использования собственности (например, арендная плата), оказания услуг (выполнения работ), компенсации затрат учреждений (включая субсидии на финансовое обеспечение выполнения государственного задания), безвозмездные поступления, целевые субсидии и другие.

То есть требуется детально просчитать получение доходов учреждения от различных источников на текущий/следующий год и плановый период. А это достаточно трудоемкий процесс, отнимающий определенную часть времени специалиста.

Обоснования расходов

Обоснования плановых показателей выплат также формируются на основании расчетов соответствующих расходов.

Конечно, и эти данные необходимо формировать в виде таблиц в разрезе КОСГУ и видов расходов. В план включают информацию о таких расходах как: оплата труда и страховых взносов, выплаты по социальному обеспечению и иные выплаты населению, налоги, сборы, другие аналогичные платежи в бюджет, приобретение товаров, работ, услуг и прочие расходы.

Чтобы расчет расходов был обоснованным, необходимо применять нормы трудовых, материальных и иных ресурсов. При этом соблюдая требования, установленные законодательством, к примеру, ГОСТами, СНиПами, различными порядками и регламентами оказания госуслуг (работ). Также необходимо детально просчитать расходы учреждения в разрезе КВР и КОСГУ по различным источникам финансирования на текущий/следующий год и плановый период. Это еще более трудоемкий процесс, для которого, по нашему мнению, существует только одно средство автоматизации в настоящее время, вы сейчас о нем читаете.

Разработчики системы РАМЗЭС постоянно проводят анализ актуальных требований различных федеральных НПА, Приказов Минфина РФ, Постановлений Правительства РФ и т.д., и регулярно обновляют систему, поддерживая актуальные изменения.

Благодаря ежедневной методологической работе создан инструмент, который подойдет любому ведомству и сети подведомственных учреждений. Если же понадобятся индивидуальные настройки, связанные с территориальными или отраслевыми особенностями, это займет минимум времени. Специалисты РАМЗЭС в самые короткие сроки произведут настройку системы под отраслевые требования, требования субъекта РФ или муниципалитета.

Автоматизация формирования ПФХД

Формировать, обосновывать, загружать в bus.gov.ru ПФХД учреждение может с помощью системы РАМЗЭС 2.0, если точнее, с электронным веб-сервисом ПФХД-2020. А если финансовое планирование построено совсем разумно, и ваше учреждение работает в ОИР, то согласование и утверждение плана учредителем — тоже вопрос нашей системы.

Система позволяет проводить качественное планирование, учитывая распределение финансового обеспечения по филиалам и взаиморасчеты внутри сети учреждений в разрезе видов финансового обеспечения. Аналогов данному функционалу мы пока не видели.

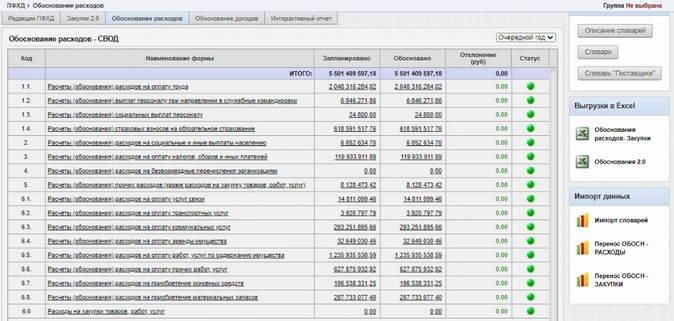

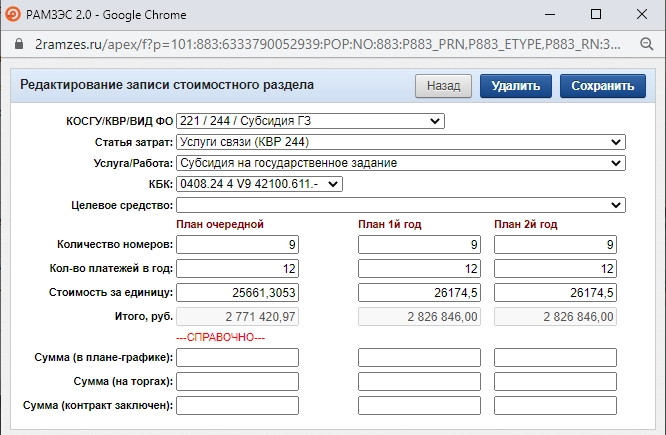

РАМЗЭС 2.0 не только рассчитывает, но и обосновывает (детализирует) каждую из статей расходов и доходов ПФХД. (рис. 1-3)

Рисунок 1

При этом сведения загружаются в систему в автоматическом режиме с помощью импорта словарей и уже имеющихся расчетов в таблицах Excel. Это позволяет значительно сократить время работы, по сравнению с ручным вводом информации.

Заполнив лишь раздел «Обоснования расходов», все данные можно перенести в ПЛАН ФХД и в раздел «Закупки» с помощью Импорта данных (рис.1). Автоматизация процесса налицо и никакой двойной работы.

Рисунок 2

Рисунок 3

Ускорение процессов по работе над ПФХД

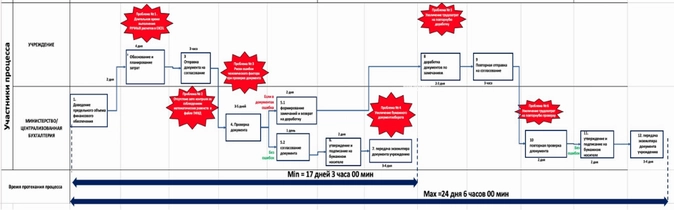

Насколько можно ускорить процесс формирования ПФХД, давайте посмотрим на примере внедрения системы в Министерстве культуры и архивного дела Сахалинской области. Мы писали об этом проекте недавно в нашем блоге.

Вот как выглядит процесс формирования ПФХД до внедрения РАМЗЭСа:

Затраченное время — от 17-ти (минимум) до 24-х дней.

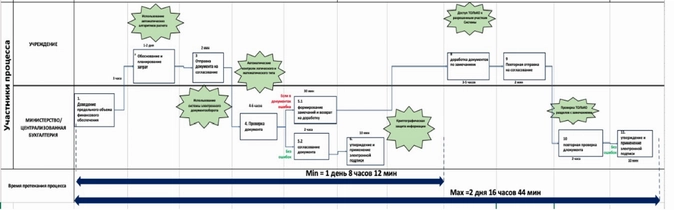

А теперь посмотрим, что происходит после внедрения системы в Министерстве:

Теперь минимальный срок составляет 1 день 8 часов! Экономия в 14 раз!

Плюс ушел ряд серьезных проблем, которые носят постоянный характер, если нет средств автоматизации этого процесса.

Все благодаря тому, что с РАМЗЭС 2.0 можно:

- вносить корректировки в ПФХД, сохраняя историю изменений и все предыдущие редакции плана;

- проводить моментальный системный анализ;

- сократить объем бумажного документооборота при переходе на ЭДО;

- в десятки раз сократить время обработки типовых операций по составлению, формированию, проверке и согласованию документов (если работаете в ОИР).

Исключены ошибки при планировании закупок по 44-ФЗ, 223-ФЗ и законодательных изменениях. Работать над планом ФХД можно с любого устройства, имеющего доступ в интернет. Система может использоваться как отдельным учреждением, так и ГРБС со всей подведомственной сетью (ОИР, о чем мы уже писали).

РАМЗЭС 2.0 совместим с другими системами и, конечно, из него можно провести выгрузку на портал bus.gov.ru.

По стоимости система РАМЗЭС 2.0 ПФХД-2020 сравнима с услугами консультантов 1C, при этом вы получаете не только сам веб-сервис, но и круглосуточную поддержку наших экспертов. На «горячей линии» вам ответят специалисты с высшим экономическим образованием, отлично знающие специфику бюджетного учета.

Внедрение

Система проста и интуитивно понятна, мы пока не видели экономистов, у которых бы возникали сложности в работе. Но главный плюс в другом. Экономист, как мы считаем, должен заниматься в системе именно планированием, а не настройкой, загрузкой справочников, форм и т.п. кастомизацией.

Всю настройку, в том числе для отдельного учреждения, делает наша команда. Это означает следующее:

- Формы ПФХД настроены в соответствии с региональной или ведомственной спецификой.

- Вы видите реквизиты, цифры и данные своего учреждения, актуальные на момент приобретения лицензии.

- Вы работаете с вашим перечнем услуг (работ) и прочими справочниками.

Статья подготовлена экспертом компании «ФИНАТЕК»

Проблемы с формированием ПФХД

Большинство пользователей при формировании ПФХД сталкиваются с трудностями. У одних совсем нет инструментов для формирования плана (отсутствуют какие-либо автоматизированные помощники), у других, наоборот, есть государственные и ведомственные системы, но они лишь позволяют внести уже готовые цифры. А откуда эти цифры взять? И как потом обосновать эти цифры при проверке контрольных и надзорных органов?

В новом приказе Министерства финансов № 186н от 31.08.2018 появилась обязанность формировать ПФХД с учетом взаиморасчетов между головным учреждениями и филиалами. Это значит, что если учреждение имеет филиалы, то планов ФХД составляет несколько в рамках одного юридического лица. Все эти планы нужно сформировать, проверить, утвердить. И важно не забыть про взаиморасчеты между головными учреждениями и филиалами.

Размещение ПФХД на портале открытых данных bus.gov.ru прописано в приказе. Как же решить эти проблемы?

Нормативно-правовые акты

Новый приказ Министерства финансов № 186н от 31.08.2018 «О требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения» с учетом изменений, внесенных приказом Минфина России 17н от 07.02.2020, является основным документом, регламентирующим требования к составлению ПФХД, порядок его утверждения, особенности формирования расчетов обоснований с учетом взаиморасчетов между головным учреждением и филиалами.

Каждый учредитель в отдельном внутреннем приказе определяет особенности формирования, сроки предоставления и утверждения плана финансово-хозяйственной деятельности для подведомственных бюджетных и автономных учреждений.

При составлении плана ФХД устанавливается плановый объем поступлений и выплат денежных средств. План финансово-хозяйственной деятельности должен составляться на основании обоснований (расчетов) плановых показателей поступлений и выплат.

Показатели плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации РФ в части:

- планируемых поступлений;

- планируемых выплат;

- перечислений средств в рамках расчетов между головным учреждением и обособленными подразделениями.

Обоснования доходов

Обоснования (расчеты) плановых показателей поступлений формируются на основании расчетов соответствующих доходов с учетом возникшей на начало финансового года задолженности перед учреждением по доходам и полученных на начало текущего финансового года предварительных платежей по договорам, что предопределяет необходимость формирования системы таблиц расчета доходов. Обоснования доходов формируют в разрезе видов доходов, в том числе:

- от использования собственности (в том числе доходов в виде арендной платы, платы за сервитут, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации);

- от оказания услуг (выполнения работ), компенсации затрат учреждений (в том числе в виде субсидии на финансовое обеспечение выполнения государственного задания, доходы от оказания услуг, выполнения работ в рамках установленного государственного (муниципального) задания, доходы от оказания услуг (выполнения работ) за плату сверх установленного государственного (муниципального) задания и т. д.);

- в виде штрафов, возмещения ущерба (в том числе включая штрафы, пени и неустойки за нарушение условий контрактов);

- в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований);

- в виде целевых субсидий и субсидий на осуществление капитальных вложений;

- от операций с активами (в том числе доходов от реализации неиспользуемого имущества, утиля, невозвратной тары, лома черных и цветных металлов).

Обоснования расходов

Обоснования плановых показателей выплат формируются на основании расчетов соответствующих расходов с учетом произведенных на начало финансового года:

- предварительных платежей (авансов) по договорам;

- сумм излишне уплаченных или излишне взысканных налогов;

- пени;

- штрафов;

- принятых и неисполненных на начало финансового года обязательств.

Это предопределяет необходимость формирования системы таблиц расчета расходов. Расчеты сформированы в разрезе видов расходов, в том числе на:

- оплату труда и страховых взносов на обязательное социальное страхование;

- выплаты компенсационного характера персоналу, за исключением фонда оплаты труда;

- выплаты по социальному обеспечению и иные выплаты населению, не связанные с выплатами работникам, возникающими в рамках трудовых отношений;

- уплату налогов, сборов и иных платежей;

- безвозмездные перечисления организациям и физическим лицам;

- закупку товаров, работ, услуг, в том числе услуги связи, транспортные услуги, коммунальные услуги, аренду имущества, содержание имущества, обязательное страхование, повышение квалификации; приобретение объектов движимого имущества, приобретение материальных запасов;

- прочие выплаты (кроме выплат на закупку товаров, работ, услуг);

- осуществление капитальных вложений.

Расчет расходов осуществляется по видам расходов с учетом норм трудовых, материальных, технических ресурсов, используемых для оказания учреждением услуг (выполнения работ) и требований, установленных нормативными правовыми актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственных (муниципальных) услуг (выполнения работ). Для сферы в области культуры таких документов нет. В рамках обеспечения образовательной деятельности разработан массив федеральных государственных образовательных стандартов, которые частично могут быть использованы как документы, определяющие нормы трудовых, материальных, технических ресурсов.

Автоматизация ПФХД

Для автоматизации формирования, согласования и утверждения процессов планирования финансово-хозяйственной деятельности в бюджетных и автономных государственных (муниципальных) учреждениях используется ЭС «РАМЗЭС 2.0». Использование автоматизированной системы, в отличие от любых инструментов ручного ввода или общедоступных программных продуктов, позволяет учредителю, подведомственным учреждениям и филиалам:

- Проводить качественное планирование, исходя из выделенных учреждению средств в разрезе видов финансового обеспечения и дальнейшего распределения по филиалам и учета взаиморасчетов (в настоящий момент аналогов этому функционалу не имеется).

- Рассчитывать и обосновывать (5-уровневая детализация) каждую из статей расходов и доходов плана финансово-хозяйственной деятельности (ПФХД) подведомственных учреждений, в том числе в разрезе филиалов.

- Загружать сведения по обоснованиям расходов и доходов в систему в автоматическом режиме, что позволяет сокращать время на ручной ввод более чем в 18 раз.

- Автоматически формировать сведения по закупкам, исходя из расчетов обоснований по закупкам, что позволяет исключить ошибки планирования по 44-ФЗ и 223-ФЗ и ошибки в горизонте планирования.

- Исключать ошибки, получая своевременное оповещение о всех нормативно-правовых изменениях.

- Вносить корректировки в ПФХД, сохраняя всю историю изменений и все предыдущие редакции плана.

- Проводить моментальный системный анализ, что позволяет избежать ошибок, возникающих при формировании отчета при использовании Excel.

- Значительно сокращать объем бумажного документооборота при переходе на электронный документооборот (ЭДО) с использованием сертификатов электронной подписи.

- Сокращать (от 3 до 14 раз) время обработки сотрудниками учредителя и учреждений при выполнении типовых операций по составлению, формированию, проверке и согласованию документов.

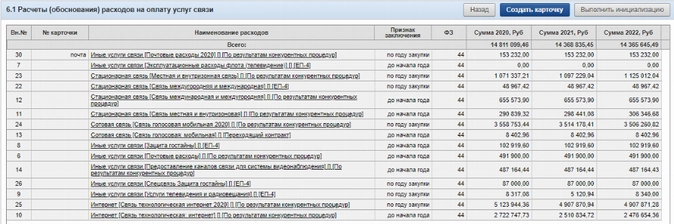

Вот так выглядит интерфейс специализированной системы для обоснования расходов в разрезе КОСГУ, КВР, виду ФО:

Загрузка ПФХД на порталы размещения информации

По своей структуре ПФХД (подлежит размещению на bus.gov.ru) содержит информацию в табличном виде о плановых объемах доходов и расходов учреждения по видам финансового обеспечения (госзадание, иные цели, платные услуги, ОМС) и кодам бюджетной классификации (КФО, КВР, КОСГУ и др.), включая детализированные обоснования запланированных поступлений и выплат. Вот как выглядит интерфейс интерактивного отчета ПФХД:

Сервис «РАМЗЭС 2.0» имеет возможность интеграции с действующими информационными системами федерального (bus.gov.ru, Электронный бюджет) и регионального (КейСистемс, 1С, БФТ, Парус, Криста и др.) уровней, что обеспечивает оперативность внедрения веб-сервиса и исключает «двойное» заполнение данных. Например, типовое бюджетное учреждение регионального Минздрава тратит на внесение данных ПФХД на bus.gov.ru 3-4 человеко-часа. Пользователь ЭС РАМЗЭС вносит эти данные за 30-40 секунд за счет интеграции с помощью файла XML-формата. Мы считаем, что интеграция должна быть у всех систем автоматизации плана ФХД для максимального упрощения работы, предотвращения ошибок и двойного ввода данных.

Пользователями веб-сервиса «РАМЗЭС 2.0» являются бюджетные и автономные учреждения таких органов исполнительной власти:

- Росавиация;

- Росморречфлот;

- Росрыболовство;

- Росгидромет;

- Роспотребнадзор;

- Министерство культуры РФ;

- Министерство природных ресурсов и экологии РФ;

- Минобрнауки РФ;

- Департамент здравоохранения г. Москвы;

- Префектура г. Москвы;

- Министерство здравоохранения Московской области;

- Министерство здравоохранения Сахалинской области;

- Департамент здравоохранения Ненецкого автономного округа;

- Министерство физической культуры и спорта Московской области;

- Министерство культуры и туризма Рязанской области;

- Департамент архитектуры и градостроительства Воронежской области.

Система используется и во многих муниципальных учреждениях разных регионов нашей страны.

О государственном задании

Приказ Министерства финансов № 132н от 08.06.2018 определяет порядок формирования и применения кодов бюджетной классификации РФ, их структуру и принципы назначения» в части формирования планов финансово-хозяйственной деятельности государственных (муниципальных) учреждений. По положениям приказа Минфина № 186н, показатели плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации.

По статье 69.2 БК РФ показатели государственного задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных услуг (выполнение работ) и для определения объема субсидий на выполнение государственного задания бюджетным или автономным учреждением.

Объем финансового обеспечения выполнения государственного задания рассчитывается на основании нормативных затрат на оказание государственных услуг, утверждаемых с соблюдением общих требований, определенных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности. Подробно о расчете нормативных затрат мы рассказывали в статье «Как планировать бюджет сети подведомственных учреждений с помощью веб-системы».

План финансово-хозяйственной деятельности (ПФХД) является ключевым документом учреждения, инструментом финансового планирования мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения и управление доходами и расходами учреждения.

Учреждение составляет план ФХД по кассовому методу, в валюте Российской Федерации. Для учреждений, расположенных на территории иностранных государств, показатели плана формируются в соответствии с порядком органа-учредителя в иностранной валюте и рублёвом эквиваленте. Подробнее эту тему разбирает эксперт «Что делать Консалт».

Основные принципы составления плана финансово-хозяйственной деятельности учреждения

Бюджетные и автономные учреждения составляют план ФХД, утверждают его и вносят изменения в порядке и сроки, которые определены органом-учредителем. При этом они должны учитывать Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утверждённые Приказом Минфина России от 31.08.2018 № 186н (п. 2 названного Приказа, п. 2 Требований). План ФХД составляется и утверждается на текущий финансовый год или на очередной финансовый год и плановый период, в зависимости от того, на какой период утверждён закон (решение) о бюджете. Если срок исполнения принятых обязательств превышает срок действия закона (решения) о бюджете, по решению органа-учредителя утверждаются показатели плана ФХД на период сверх этого срока (п. 5 Требований).

Составлять проект плана ФХД при формировании проекта закона (решения) о бюджете нужно в порядке и сроки, установленные органом-учредителем. Формировать его необходимо на основании обоснований (расчётов) плановых показателей поступлений и выплат. В первую очередь необходимо установить плановый объём поступлений и выплат денежных средств. Требования к формированию обоснований (расчнетов) плановых показателей поступлений и выплат установлены в гл. III Требований.

Федеральные учреждения формируют план в ГИИС «Электронный бюджет» (п. 2 Порядка составления и ведения планов ФХД). Информация, содержащаяся в системе, подлежит защите в соответствии с законодательством РФ (п. 16 Постановления Правительства РФ от 30.06.2015 № 658).

План ФХД, содержащий сведения, составляющие государственную тайну, составляется и утверждается с соблюдением законодательства РФ о защите государственной тайны (п. 7 Требований).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

Особенности составления, сроки утверждения и ведения плана финансово-хозяйственной деятельности федерального учреждения

Требования к составлению и ведению плана ФХД, предусмотренные Порядком, утверждённым Приказом Минфина России от 17.08.2020 № 168н, идентичны общим требованиям, утверждённым Приказом Минфина России от 31.08.2018 № 186н (ред. от 03.09.2021). При этом есть следующие особенности.

В приложении к Требованиям Приказа № 186н от 31.08.2018 вы найдёте новую рекомендованную форму ПФХД, а также:

— уточнён перечень таблиц и требования к их содержанию;

— внесено уточнение о том, что план должен составляться на основании обоснований (расчётов) плановых показателей поступлений и выплат в соответствии с установленными приказом требованиями;

— введена дополнительная норма по раскрытию источников доходов (по видам финансового обеспечения) и выплат по видам расходов в таблице 2 «Показатели по поступлениям и выплатам учреждения (подразделения)»;

— введена обязанность обособленных (структурных) подразделений (филиалов) формировать ПФХД с учётом взаиморасчётов между головным учреждением;

— уточнён порядок формирования показателей плана и обоснований (расчётов) плановых показателей по соответствующим кодам бюджетной классификации;

— добавлена дополнительная детализация таблицы по закупкам в разрезе источников финансирования и договорных обязательств с применением 44-ФЗ и 223-ФЗ.

Формы более подробные и соответственно объёмные. При представлении ПФХД на утверждение обязательно необходимо прикладывать обоснования (расчнеты) плановых показателей по доходам и выплатам, используемые при формировании ПФХД.

Обязательным условием Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н, является размещение утверждённого плана ФХД в информационной системе «Электронный бюджет». Исключение составляют только документы и сведения, которые относятся к государственной тайне.

При наличии сведений, составляющих государственную тайну, составление и ведение плана, а также иных документов, предусмотренных настоящим Порядком, формируются обособленно, на бумажных носителях, собственноручно подписываемых уполномоченным лицом.

План бюджетного учреждения утверждается уполномоченным лицом учреждения, если решением органа-учредителя не установлен иной порядок его утверждения.

План автономного учреждения утверждается руководителем автономного учреждения после рассмотрения проекта плана наблюдательным советом автономного учреждения. Учреждение, имеющее обособленные подразделения, на основании плана, утвержденнного в соответствии с порядком, определённым учредителем, утверждает план головного учреждения и план для каждого обособленного подразделения.

Орган власти или ГРБС, выполняющий функции учредителя, вправе установить свой порядок утверждения.

План вновь созданного учреждения составляется на текущий финансовый год и плановый двухлетний период.

Без утверждённого плана ФХД деятельность учреждения бюджетной сферы недопустима.

Учреждение в течение 15 рабочих дней со дня доведения до него информации о планируемых к предоставлению объёмах субсидий составляет проект плана ФХД и не позднее одного рабочего дня после подписания направляет его органу-учредителю (пп. 11, 12 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Орган-учредитель рассматривает проект и при отсутствии замечаний согласовывает. Если есть замечания, орган-учредитель направляет учреждению информацию об отклонении документа с указанием причин. Предельный срок согласования (отклонения) – не более 10 рабочих дней со дня получения проекта. Орган-учредитель может установить меньший срок (п. 13 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

В срок, установленный органом-учредителем (но не позднее 10 рабочих дней после дня получения информации об отклонении документа), учреждение корректирует проект плана ФХД и направляет его органу-учредителю. Тот рассматривает и принимает проект или вновь отклоняет его в предусмотренные сроки (но не позднее 5 рабочих дней со дня получения) (п. 14 Порядка, утверждененого Приказом Минфина России от 17.08.2020 № 168н).

После принятия федерального закона о федеральном бюджете и формировании соглашений о предоставлении субсидии (грантов в форме субсидий) проект плана ФХД при необходимости уточняется учреждением на основании уточнённой информации. Уточнённый проект рассматривается, согласовывается и принимается в порядке, описанном выше (п. 15 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Учреждения бюджетной сферы составляют план ФХД по форме, которая приведена в Приложении 1 к Порядку, утверждённому Приказом Минфина России от 17.08.2020 № 168н (п. 10 названного Порядка). Она имеет ряд особенностей. Так, в разд. 2 предусмотрена графа 6 «Уникальный код». Код проставляют учреждения, получающие трансферты из федерального бюджета для софинансирования затрат на капитальное строительство или приобретение недвижимости. Код состоит из 20 позиций: 1–2 – порядковый номер года, в котором перечисляется трансферт; 3–20 – номер, присвоенный трансферту при его формировании в системе «Электронный бюджет».

Неотъемлемой частью плана ФХД являются обоснования (расчёты). Рекомендуемые образцы обоснований (расчетнов) плановых показателей поступлений и выплат приведены в Приложении 2 к Порядку, утверждённому Приказом Минфина России № 168н (п. 10 этого Порядка). Перед составлением проекта плана ФХД необходимо выполнить расчёты по каждому показателю доходов, расходов. Эти расчёты являются неотъемлемой частью проекта.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

подробнее

Обоснование показателей по доходам

Субсидии на выполнение государственного задания, осуществление капвложений в госсобственность и на иные цели, гранты в форме субсидий не нуждаются в обоснованиях. Размер этих поступлений определяется учредителем и включается в план ФХД на основании соглашений.

Бюджетные и автономные учреждения должны выполнить расчёты по следующим видам доходов:

— от оказания услуг и выполнения работ;

— от использования собственности;

— от операций с активами;

— полученных в виде штрафов, пени, неустойки, в том числе за нарушение контрагентами условий контрактов;

— полученных в виде возмещения ущерба;

— полученных в виде безвозмездных денежных поступлений;

— полученных в виде процентов, начисленных на остатки по счетам в кредитных организациях;

— от распоряжения правами на результаты интеллектуальной деятельности и пр.

Доход от оказанных платных услуг определяется с учётом их годового объемна и плановой себестоимости.

При обосновании доходов от операций с активами учитывается стоимость

— подлежащих реализации неиспользуемого имущества, невозвратной тары;

— полученных в результате списания НФА лома черных и цветных металлов, утиля и др.

В плане ФХД должно быть учтено увеличение денежных средств учреждения за счёт возврата дебиторской задолженности прошлых лет,

доходы от использования собственности и поступления от возмещения расходов на содержание имущества.

Обоснование показателей по расходам

В процессе своей деятельности бюджетные и автономные учреждения производят расходы:

— на оплату труда, выплаты компенсационного характера персоналу, страховые взносы на обязательное социальное страхование;

— на социальное обеспечение работников, бывших работников и населения;

— на оплату налогов: земельного, водного, транспортного, на имущество организаций;

— на закупку товаров, работ и услуг;

— на безвозмездные перечисления организациям и физлицам;

— на осуществление капитальных вложений.

Суммы по каждому виду затрат должны быть рассчитаны на основании утверждённых норм использования трудовых, материальных и технических ресурсов.

Должностным лицам, составляющим обоснования, следует руководствоваться СНиПами, СанПиНами, ГОСТами, стандартами, техническими паспортами и другими нормативными актами.

Сумма заработной платы определяется с учётом штатного расписания, положения об оплате труда, положений о премировании, нормативных документов о квалификационных и компенсационных выплатах и т. д.

Для того чтобы рассчитать командировочные расходы, нужно получить от руководителей отделов и служб планы служебных командировок сотрудников на предстоящий год.

Расходы в плане ФХД указываются в разрезе подстатей КОСГУ.

При расчёте затрат на приобретение товаров, работ и услуг необходимо учитывать выданные поставщикам в предшествующий год авансы и неисполненные обязательства.

При выполнении обоснования налоговых платежей следует учесть задолженность и переплату, подтверждённые актом сверки.

Изменения, для которых не требуется корректировка обоснований (расчётов), оформляются сведениями о движении денежных средств. Их рекомендуемая форма приведена в Приложении 3 к Порядку. Изменения в план ФХД вносятся не позднее одного рабочего дня до начала очередного финансового года, до 31 декабря.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

подробнее

Как и когда внести изменения в план финансово-хозяйственной деятельности учреждения

Изменения в показатели плана ФХД вносятся по общим правилам. Исключение составляют случаи, предусмотренные п. 22 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н. В этих ситуациях формируются Сведения о движении денежных средств (рекомендуемый образец) (п. 21 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н).

Если объём субсидий на государственное задание, целевых субсидий, субсидий на капвложения, грантов в форме субсидий изменяется, план ФХД нужно скорректировать не позднее 15 рабочих дней после заключения соглашения (дополнительного соглашения) о предоставлении субсидии (гранта в форме субсидии) (п. 20 Порядка, утверждённого Приказом Минфина России от 17.08.2020 № 168н). Прежде чем вносить изменения в план ФХД, необходимо уточнить плановый объём поступлений и выплат денежных средств.

Изменение показателей плана ФХД происходит в следующих случаях:

- использованы остатки средств на начало текущего финансового года (если показатели задания выполнены и нет обязательств по их возврату), в том числе неиспользованные остатки целевых субсидий и субсидий на капвложения (если орган-учредитель подтвердит потребность использования остатка);

- изменились объёмы планируемых поступлений, выплат и направления выплат, например из-за изменения объёма предоставляемых субсидий и грантов, объёма платных услуг (работ), объёма безвозмездных поступлений от юридических и физических лиц, из-за поступления средств дебиторской задолженности прошлых лет, не включённых ранее в показатели плана ФХД, и увеличения выплат по неисполненным обязательствам прошлых лет, не включённых ранее в показатели плана ФХД;

- реорганизация учреждения.

Изменения в план ФХД осуществляются путём внесения изменений в обоснования (расчёты) (п. 14 Требований).

Однако в обоснования (расчетны) не требуется вносить изменения, если (п. 15 Требований):

- в текущем финансовом году поступают суммы возврата дебиторской задолженности прошлых лет, возмещения ущерба, недостач, выявленных в текущем финансовом году, суммы по решению суда или на основании исполнительных документов;

- необходимо осуществить выплаты по возврату в бюджет субсидий, полученных в прошлых отчётных периодах, выплаты по возмещению ущерба, выплаты по решению суда на основании исполнительных документов, выплаты по уплате штрафов, в том числе административных.

Важно! Если изменения предусматривают уменьшение выплат, изменённые показатели не могут быть меньше кассовых выплат, произведённых до внесения изменений (п. 13 Требований).

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

подробнее

Кто и в какой срок утверждает план финансово-хозяйственной деятельности учреждения

План ФХД бюджетного учреждения утверждается уполномоченным лицом учреждения, если решением органа-учредителя не установлен иной порядок.

План ФХД автономного учреждения утверждается руководителем учреждения после рассмотрения проекта плана наблюдательным советом.

План ФХД утверждайте в порядке и сроки, установленные органом-учредителем до начала очередного финансового года (п. 46 Требований).

Учреждение в срок, не превышающий 15 рабочих дней со дня доведения до учреждения органом-учредителем информации о планируемых к предоставлению из федерального бюджета объёмах субсидий, осуществляет формирование проекта плана на основании обоснований (расчётов) плановых показателей, используемых при составлении проекта плана, и информации, доведенной органом-учредителем.

Проект плана, подписанный уполномоченным лицом учреждения, не позднее одного рабочего дня после дня его подписания направляется органу-учредителю.

Орган-учредитель осуществляет рассмотрение проекта плана на предмет соответствия бюджетному законодательству Российской Федерации, порядку органа-учредителя и при отсутствии замечаний к проекту плана и (или) обоснованиям (расчётам) плановых показателей в срок не позднее 10 рабочих дней со дня получения от учреждения проекта плана согласовывает его.

В случае наличия замечаний к проекту плана и (или) обоснованиям (расчётам) плановых показателей орган-учредитель в срок не позднее 10 рабочих дней со дня получения от учреждения проекта плана направляет учреждению информацию об отклонении проекта плана с указанием причин отклонения (замечаний).

Учреждение в срок, установленный порядком органа-учредителя, но не позднее 10 рабочих дней после дня получения информации об отклонении проекта плана вносит изменения в соответствии с полученными замечаниями и направляет уточнённый проект плана органу- учредителю.

Орган-учредитель рассматривает и принимает уточнённый проект плана (отклоняет проект плана) в сроки, установленные порядком органа-учредителя, но не позднее пяти рабочих дней после дня получения уточнённого проекта плана.

План ФХД, не содержащий сведений, составляющих государственную тайну, нужно опубликовать не позднее чем через пять рабочих дней после его утверждения. Следует учитывать, что документы, находящиеся в ГИИС «Электронный бюджет» в статусе «Утверждено», направляются на сайт www.bus.gov.ru автоматически. Администратором портала является Федеральное казначейство, порядок размещения информации регламентируется Приказом Минфина России от 21.07.2011 № 86н (ред. от 17.12.2015).

В каком порядке и в каких случаях применять коды видов расходов

При составлении бюджетной сметы и плана финансово-хозяйственной деятельности необходимо учитывать основные изменения в порядке применения КВР и кодов КОСГУ на основании положения следующих документов:

— Приказ Минфина России от 08.06.2021 № 75н, которым утверждены коды (перечни кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов);

— Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения, утверждённый Приказом Минфина России от 06.06.2019 № 85н в редакции Приказа Минфина России от 11.06.2021 № 78н;

— Порядок применения классификации операций сектора государственного управления, утверждённый Приказом Минфина России от 29.11.2017 № 209н в редакции Приказа Минфина России от 24.09.2021 № 133н.

Правильное применение кодов бюджетной классификации при планировании и расходовании бюджетных средств позволит избежать нарушений при отражении операций в финансово-хозяйственной деятельности учреждений бюджетной сферы.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

подробнее

Автор: преподаватель-бухгалтер «Что делать Консалт» Улжан Даулетбаева

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Статья подготовлена экспертом компании «ФИНАТЕК»

Проблемы с формированием ПФХД

Большинство пользователей при формировании ПФХД сталкиваются с трудностями. У одних совсем нет инструментов для формирования плана (отсутствуют какие-либо автоматизированные помощники), у других, наоборот, есть государственные и ведомственные системы, но они лишь позволяют внести уже готовые цифры. А откуда эти цифры взять? И как потом обосновать эти цифры при проверке контрольных и надзорных органов?

В новом приказе Министерства финансов № 186н от 31.08.2018 появилась обязанность формировать ПФХД с учетом взаиморасчетов между головным учреждениями и филиалами. Это значит, что если учреждение имеет филиалы, то планов ФХД составляет несколько в рамках одного юридического лица. Все эти планы нужно сформировать, проверить, утвердить. И важно не забыть про взаиморасчеты между головными учреждениями и филиалами.

Размещение ПФХД на портале открытых данных bus.gov.ru прописано в приказе. Как же решить эти проблемы?

Нормативно-правовые акты

Новый приказ Министерства финансов № 186н от 31.08.2018 «О требованиях к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения» с учетом изменений, внесенных приказом Минфина России 17н от 07.02.2020, является основным документом, регламентирующим требования к составлению ПФХД, порядок его утверждения, особенности формирования расчетов обоснований с учетом взаиморасчетов между головным учреждением и филиалами.

Каждый учредитель в отдельном внутреннем приказе определяет особенности формирования, сроки предоставления и утверждения плана финансово-хозяйственной деятельности для подведомственных бюджетных и автономных учреждений.

При составлении плана ФХД устанавливается плановый объем поступлений и выплат денежных средств. План финансово-хозяйственной деятельности должен составляться на основании обоснований (расчетов) плановых показателей поступлений и выплат.

Показатели плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации РФ в части:

- планируемых поступлений;

- планируемых выплат;

- перечислений средств в рамках расчетов между головным учреждением и обособленными подразделениями.

Обоснования доходов

Обоснования (расчеты) плановых показателей поступлений формируются на основании расчетов соответствующих доходов с учетом возникшей на начало финансового года задолженности перед учреждением по доходам и полученных на начало текущего финансового года предварительных платежей по договорам, что предопределяет необходимость формирования системы таблиц расчета доходов. Обоснования доходов формируют в разрезе видов доходов, в том числе:

- от использования собственности (в том числе доходов в виде арендной платы, платы за сервитут, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации);

- от оказания услуг (выполнения работ), компенсации затрат учреждений (в том числе в виде субсидии на финансовое обеспечение выполнения государственного задания, доходы от оказания услуг, выполнения работ в рамках установленного государственного (муниципального) задания, доходы от оказания услуг (выполнения работ) за плату сверх установленного государственного (муниципального) задания и т. д.);

- в виде штрафов, возмещения ущерба (в том числе включая штрафы, пени и неустойки за нарушение условий контрактов);

- в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований);

- в виде целевых субсидий и субсидий на осуществление капитальных вложений;

- от операций с активами (в том числе доходов от реализации неиспользуемого имущества, утиля, невозвратной тары, лома черных и цветных металлов).

Обоснования расходов

Обоснования плановых показателей выплат формируются на основании расчетов соответствующих расходов с учетом произведенных на начало финансового года:

- предварительных платежей (авансов) по договорам;

- сумм излишне уплаченных или излишне взысканных налогов;

- пени;

- штрафов;

- принятых и неисполненных на начало финансового года обязательств.

Это предопределяет необходимость формирования системы таблиц расчета расходов. Расчеты сформированы в разрезе видов расходов, в том числе на:

- оплату труда и страховых взносов на обязательное социальное страхование;

- выплаты компенсационного характера персоналу, за исключением фонда оплаты труда;

- выплаты по социальному обеспечению и иные выплаты населению, не связанные с выплатами работникам, возникающими в рамках трудовых отношений;

- уплату налогов, сборов и иных платежей;

- безвозмездные перечисления организациям и физическим лицам;

- закупку товаров, работ, услуг, в том числе услуги связи, транспортные услуги, коммунальные услуги, аренду имущества, содержание имущества, обязательное страхование, повышение квалификации; приобретение объектов движимого имущества, приобретение материальных запасов;

- прочие выплаты (кроме выплат на закупку товаров, работ, услуг);

- осуществление капитальных вложений.

Расчет расходов осуществляется по видам расходов с учетом норм трудовых, материальных, технических ресурсов, используемых для оказания учреждением услуг (выполнения работ) и требований, установленных нормативными правовыми актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственных (муниципальных) услуг (выполнения работ). Для сферы в области культуры таких документов нет. В рамках обеспечения образовательной деятельности разработан массив федеральных государственных образовательных стандартов, которые частично могут быть использованы как документы, определяющие нормы трудовых, материальных, технических ресурсов.

Автоматизация ПФХД

Для автоматизации формирования, согласования и утверждения процессов планирования финансово-хозяйственной деятельности в бюджетных и автономных государственных (муниципальных) учреждениях используется ЭС «РАМЗЭС 2.0». Использование автоматизированной системы, в отличие от любых инструментов ручного ввода или общедоступных программных продуктов, позволяет учредителю, подведомственным учреждениям и филиалам:

- Проводить качественное планирование, исходя из выделенных учреждению средств в разрезе видов финансового обеспечения и дальнейшего распределения по филиалам и учета взаиморасчетов (в настоящий момент аналогов этому функционалу не имеется).

- Рассчитывать и обосновывать (5-уровневая детализация) каждую из статей расходов и доходов плана финансово-хозяйственной деятельности (ПФХД) подведомственных учреждений, в том числе в разрезе филиалов.

- Загружать сведения по обоснованиям расходов и доходов в систему в автоматическом режиме, что позволяет сокращать время на ручной ввод более чем в 18 раз.

- Автоматически формировать сведения по закупкам, исходя из расчетов обоснований по закупкам, что позволяет исключить ошибки планирования по 44-ФЗ и 223-ФЗ и ошибки в горизонте планирования.

- Исключать ошибки, получая своевременное оповещение о всех нормативно-правовых изменениях.

- Вносить корректировки в ПФХД, сохраняя всю историю изменений и все предыдущие редакции плана.

- Проводить моментальный системный анализ, что позволяет избежать ошибок, возникающих при формировании отчета при использовании Excel.

- Значительно сокращать объем бумажного документооборота при переходе на электронный документооборот (ЭДО) с использованием сертификатов электронной подписи.

- Сокращать (от 3 до 14 раз) время обработки сотрудниками учредителя и учреждений при выполнении типовых операций по составлению, формированию, проверке и согласованию документов.

Вот так выглядит интерфейс специализированной системы для обоснования расходов в разрезе КОСГУ, КВР, виду ФО:

Загрузка ПФХД на порталы размещения информации

По своей структуре ПФХД (подлежит размещению на bus.gov.ru) содержит информацию в табличном виде о плановых объемах доходов и расходов учреждения по видам финансового обеспечения (госзадание, иные цели, платные услуги, ОМС) и кодам бюджетной классификации (КФО, КВР, КОСГУ и др.), включая детализированные обоснования запланированных поступлений и выплат. Вот как выглядит интерфейс интерактивного отчета ПФХД:

Сервис «РАМЗЭС 2.0» имеет возможность интеграции с действующими информационными системами федерального (bus.gov.ru, Электронный бюджет) и регионального (КейСистемс, 1С, БФТ, Парус, Криста и др.) уровней, что обеспечивает оперативность внедрения веб-сервиса и исключает «двойное» заполнение данных. Например, типовое бюджетное учреждение регионального Минздрава тратит на внесение данных ПФХД на bus.gov.ru 3-4 человеко-часа. Пользователь ЭС РАМЗЭС вносит эти данные за 30-40 секунд за счет интеграции с помощью файла XML-формата. Мы считаем, что интеграция должна быть у всех систем автоматизации плана ФХД для максимального упрощения работы, предотвращения ошибок и двойного ввода данных.

Пользователями веб-сервиса «РАМЗЭС 2.0» являются бюджетные и автономные учреждения таких органов исполнительной власти:

- Росавиация;

- Росморречфлот;

- Росрыболовство;

- Росгидромет;

- Роспотребнадзор;

- Министерство культуры РФ;

- Министерство природных ресурсов и экологии РФ;

- Минобрнауки РФ;

- Департамент здравоохранения г. Москвы;

- Префектура г. Москвы;

- Министерство здравоохранения Московской области;

- Министерство здравоохранения Сахалинской области;

- Департамент здравоохранения Ненецкого автономного округа;

- Министерство физической культуры и спорта Московской области;

- Министерство культуры и туризма Рязанской области;

- Департамент архитектуры и градостроительства Воронежской области.

Система используется и во многих муниципальных учреждениях разных регионов нашей страны.

О государственном задании

Приказ Министерства финансов № 132н от 08.06.2018 определяет порядок формирования и применения кодов бюджетной классификации РФ, их структуру и принципы назначения» в части формирования планов финансово-хозяйственной деятельности государственных (муниципальных) учреждений. По положениям приказа Минфина № 186н, показатели плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации.

По статье 69.2 БК РФ показатели государственного задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных услуг (выполнение работ) и для определения объема субсидий на выполнение государственного задания бюджетным или автономным учреждением.

Объем финансового обеспечения выполнения государственного задания рассчитывается на основании нормативных затрат на оказание государственных услуг, утверждаемых с соблюдением общих требований, определенных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности. Подробно о расчете нормативных затрат мы рассказывали в статье «Как планировать бюджет сети подведомственных учреждений с помощью веб-системы».

Основания для корректировки плана ФХД

Анализ исполнения плановых назначений

Корректировка плана ФХД по бюджетной деятельности

Корректировка плана ФХД по предпринимательской деятельности

Формирование сводного плана ФХД

Основания для корректировки плана ФХД

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

в) проведением реорганизации учреждения[1].

К сведению

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В соответствии с Требованиями № 186н неотъемлемой частью плана ФХД являются обоснования доходов и обоснования расходов. При этом в самих Требованиях № 186н нет утвержденных форм обоснований. Зато есть рекомендуемые Минфином России[2].

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Рассмотрим последовательность анализа и корректировки плана ФХД условной бюджетной организации «Медицинский центр» (далее — медицинский центр).

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Обратите внимание!

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

Доля субсидии на статьи расходов «Заработная плата» (КОСГУ 211) и «Начисления на оплату труда» (КОСГУ212) самая большая в общей сумме субсидий медицинскому центру — 81,2 %.

[1] Пункт 12 Требований № 186н.

[2] См. Методические рекомендации по заполнению обоснований бюджетных ассигнований федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, разработанные Минфином России.

С. С. Велижанская,

зам. главного бухгалтера ФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе города Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2021.

- Главная

- Правовые ресурсы

- Подборки материалов

- Нарушения в плане фхд

Нарушения в плане фхд

Подборка наиболее важных документов по запросу Нарушения в плане фхд (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Верховного Суда РФ от 14.12.2020 N 306-ЭС20-20994 по делу N А06-4803/2019

Требование: О пересмотре в кассационном порядке судебных актов по делу о признании незаконным решения конкурсной комиссии об исключении предпринимателя из реестра начинающих фермеров субъекта РФ.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как суд апелляционной инстанции, позиция которого была поддержана судом округа, исследовав обстоятельства дела и оценив имеющиеся доказательства, проанализировав положения пункта 6.1 Положения N 216-П в редакции, действовавшей в момент заключения соглашения, пришел к выводу об отсутствии у конкурсной комиссии правовых оснований для исключения предпринимателя из реестра начинающих фермеров.Из установленных судами обстоятельств усматривается, что основанием для вынесения решения послужило невыполнение предпринимателем показателей ежегодного роста численности поголовья сельскохозяйственных животных, производства сельскохозяйственной продукции, производимой в крестьянском (фермерском) хозяйстве, объема выручки, полученной от реализации произведенной крестьянским (фермерским) хозяйством сельскохозяйственной продукции, в соответствии с ранее утвержденным бизнес-планом. Предпринимателем допущены нарушения в ходе финансово-хозяйственной деятельности по реализации бизнес-плана начинающего фермера, а именно: нарушение победителем конкурсного отбора обязательств по реализации утвержденного конкурсной комиссией бизнес-плана, а также условий соглашения о предоставлении средств гранта начинающим фермерам Астраханской области.

Апелляционное определение Самарского областного суда от 01.10.2021 по делу N 22-5687/2021

Приговор: По ч. 4 ст. 160 УК РФ (присвоение или растрата).

Определение: Приговор оставлен без изменения.Доводы защиты о проведении организацией инвентаризации с нарушением требований Федерального Закона N 402-ФЗ «О бухгалтерском учете», а также методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 года N 49, а также отражении Обществом финансовых операций с несоблюдением плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций не свидетельствуют о недопустимости протокола осмотра документов, которым фактически зафиксировано содержание изъятых документов, а также о невиновности осужденной в инкриминируемом ей преступлений, тем более, что бухгалтерский учет в организации осуществляла сама осужденная. В силу данного обстоятельства, указание в протоколе заседания инвентаризационной комиссии от 26.04.2019 года на основания перечисления К.О.ВА. денежных средств — «договор займа от 18.02.2019 года» и «возврат денежных средств по договору процентного займа от 18.02.2019 года», не подтверждает достоверность показаний осужденной о наличии заключенного договора займа, поскольку данные основания в бухгалтерских документах указаны самой осужденной, не отрицавшей, что на период перечисления и возврата денежных средств письменного договора от 18.02.2019 года не существовало.

Статьи, комментарии, ответы на вопросы

Статья: Система контроллинга организации как основа принятия управленческих решений

(Глущенко А.В., Иванов Я.В.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2020, N 23)Так, по итогам анализа выполнения Учреждением муниципального задания за 2019 г. и I полугодие 2020 г. установлено, что согласно отчетам объемные и качественные показатели исполнены на 100%, но при этом в нарушение Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», Устава МБУ «Комбинат благоустройства» за 2019 г. сверх утвержденной планом финансово-хозяйственной деятельности суммы расходов принято расходных денежных обязательств, не обеспеченных финансированием, на общую сумму 38 135,68 тыс. руб. В бухгалтерском учете не в полном объеме отражено имущество, переданное Учреждению на условиях финансовой аренды (лизинга) согласно контрактам, заключенным в 2019 г. По окончании срока действия контрактов финансовой аренды (лизинга) на основании актов приема-передачи в собственность предметов лизинга движимое имущество в количестве 13 единиц спецтехники не принято на баланс Учреждения как основные средства. Учреждением неэффективно используются 5 объектов недвижимого имущества, находящегося в оперативном управлении. Установлены случаи составления локальных сметных расчетов, актов выполненных работ на ремонтно-строительные работы с нарушениями. В результате общее завышение стоимости выполненных работ, финансирование которых производилось за счет средств бюджета, составило 708,62 тыс. руб.

Нормативные акты

Постановление Конституционного Суда РФ от 17.02.2015 N 2-П

«По делу о проверке конституционности положений пункта 1 статьи 6, пункта 2 статьи 21 и пункта 1 статьи 22 Федерального закона «О прокуратуре Российской Федерации» в связи с жалобами межрегиональной ассоциации правозащитных общественных объединений «Агора», межрегиональной общественной организации «Правозащитный центр «Мемориал», международной общественной организации «Международное историко-просветительское, благотворительное и правозащитное общество «Мемориал», региональной общественной благотворительной организации помощи беженцам и вынужденным переселенцам «Гражданское содействие», автономной некоммерческой организации правовых, информационных и экспертных услуг «Забайкальский правозащитный центр», регионального общественного фонда «Международный стандарт» в Республике Башкортостан и гражданки С.А. Ганнушкиной»Как отмечено в вынесенном в отношении Н.В. Караваевой постановлении мирового судьи судебного участка N 1 по Демскому району города Уфы (оставлено без изменения судом вышестоящей инстанции), предъявленные прокуратурой требования, связанные с получением необходимых для проверки исполнения законодательства о противодействии экстремизму материалов, включая подлежащие хранению первичные бухгалтерские документы, являются законными и обоснованными; на проведение прокурорского надзора не распространяются положения Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», в связи с чем проведение в феврале 2013 года Управлением Министерства юстиции Российской Федерации по Республике Башкортостан плановой проверки финансово-хозяйственной деятельности данной некоммерческой организации за 2010 — 2012 годы, которая нарушений не выявила, не препятствует проведению надзорных мероприятий прокуратурой, поскольку она в своей деятельности не подменяет иные государственные органы.

Экономическая активность любой госорганизации ведется на основании утвержденного ПФХД. Только после этого можно планировать госзакупки и размещать план-график. А работать без опубликованных документов планирования запрещено.

Новый план ФХД на 2023 год

Для учреждений план ФХД — это ключевой документ, в котором отражаются показатели финансово-хозяйственной деятельности: доходы и расходы за отчетный год и будущие периоды. Главные распорядители доводят деньги подведомственным учреждениям, после чего финансирование распределяют по статьям доходов и расходов.

Минфин России приказами № 128н от 25.08.2022 и № 136н от 07.09.2022 изменил порядок составления плана финансово-хозяйственной деятельности бюджетного учреждения: на 2023 год организации формируют ПФХД по новой форме. Нововведения отразили в приказах Минфина № 186н от 31.08.2018 и № 168н от 17.08.2020. Кроме того, актуально требование о составлении ПФХД в виде электронного документа, заверенного усиленной квалифицированной электронной подписью.

Установлено, что план ФХД и прочие документы, составление которых предусмотрено обновленным порядком, составляются и ведутся бюджетными и автономными учреждениями в ГИИС управления общественными финансами «Электронный бюджет». Исключение составляют только документы и сведения, которые относятся к государственной тайне. А вот отдельной инструкции, как разместить ПФХД в ЕИС, нет: финансовые планы публикуют только в «Электронном бюджете», на официальном сайте для размещения информации о государственных (муниципальных) учреждениях и на официальном сайте организации (при необходимости).

Чем руководствоваться при составлении ПФХД

Все бюджетные и автономные организации при разработке плана ФХД руководствуются правилами из двух приказов Минфина: