Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Содержание страницы

- Расшифровываем понятие «лимит кассы»

- Как было раньше

- В каких случаях превышение лимита в кассе допустимо

- Штрафы за превышение финансового предела в кассе

- Если нельзя, но очень хочется: право на отказ от кассового лимита

- Установка кассового лимита: порядок и правила

- Как рассчитать кассовый лимит

От грамотного ведения бухгалтерии на предприятиях зависит очень многое. Квалифицированный бухгалтер, профессионально и точно выполняющий свои служебные функции, способен оградить организацию от претензий со стороны контролирующих органов: налоговой службы, трудовой инспекции и др. Среди прочих обязательных процедур, которые должен проводить бухгалтер, входит соблюдение кассовой дисциплины, в том числе установка лимита кассы.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Штрафы за превышение финансового предела в кассе

Денежные взыскания за превышение суммы выручки, хранящейся в кассе довольно существенны:

- Юридические лица (предприятия и организации) могут быть оштрафованы на сумму от 40 до 50 тыс. руб.

- Индивидуальные предприниматели, а также должностные лица (бухгалтера или руководители) коммерческих компаний подвергаются штрафу в размере от 4 до 5 тыс. руб.

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 млн. руб. без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле:

Лимит = Выручка / Расчетный период х Дни

- По объему выдачи налички (если нет наличной выручки) по формуле:

Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Типичные ошибки при осуществлении кассовых операций

«Налоговый вестник», N 12, 1999

1. Ошибки при организации расчетов наличными деньгами 1.1. Ошибки при установлении лимита остатка наличных средств

Лимит остатков наличных денег устанавливается ежегодно учреждением банка, в котором организация находится на расчетно — кассовом обслуживании. Основными ошибками при этом могут быть:

- неустановление лимита остатка наличных денег;

- завышение лимита;

- занижение лимита.

В первом случае (при непредставлении в кредитное учреждение соответствующих расчетов), как явствует из п.2.5 Порядка, лимит кассы считается нулевым. Следовательно, любой остаток наличных денег в кассе на конец дня (кроме случаев, когда такие остатки допускаются, например, в течение трех дней после начала выплаты заработной платы) считается нарушением кассовой дисциплины, и при проведении очередной банковской проверки неизбежны штрафные санкции и меры административного воздействия к руководству организации.

Напомним, что ответственность за нарушение порядка ведения кассовых операций установлена Указом Президента Российской Федерации от 23.05.1994 N 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и других обязательных платежей» (далее — Указ N 1006). В частности, за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денежных средств сверх установленных лимитов взимается штраф в 3-кратном размере выявленной сверхлимитной кассовой наличности. При этом под сверхлимитной кассовой наличностью понимается средняя величина, рассчитанная исходя из суммы и количества дней превышения лимита остатка денег в кассе.

Пример. В течение одной рабочей недели в кассе организации (лимит остатка не устанавливался) были следующие остатки наличных денег:

понедельник — 500 руб.;

вторник — 1500 руб.;

среда — 2000 руб.;

четверг — 500 руб.;

пятница — 0 руб.

В данном случае сверхлимитный остаток будет равен 900 руб. [(500 + 1500 + 2000 + 500 + 0) : 5].

Соответственно, сумма штрафа составит 2700 руб. (900 х 3).

Кроме того, на руководителей предприятий (учреждений), допустивших указанное нарушение, налагаются административные штрафы в 50-кратном установленном законодательством размере минимальной месячной оплаты труда (ММОТ). Исчисление сумм административного штрафа производится из расчета размера ММОТ, действующего на момент совершения указанного нарушения.

Обращаем внимание на то, что сумма административного штрафа не зависит от размера допущенного нарушения.

В данном случае с руководителя организации дополнительно в доход бюджета будет взыскано 4174 руб. 50 коп.

За завышение или занижение лимита остатка денежных средств в кассе финансовые санкции не предусмотрены. Поэтому наиболее реальными последствиями завышения лимита будет изменение взаимоотношений с кредитным учреждением: при первой же проверке этот факт не уйдет от внимания проверяющих, и впоследствии кредитный отдел банка сделает соответствующие выводы.

Что же касается занижения лимита, то такую ошибку назвать распространенной нельзя. Если же подобная ошибка допущена, то следует иметь в виду, что Порядком предусмотрена возможность изменения лимита в течение года.

1.2. Неоприходование или неполное оприходование денежной наличности

Неоприходование денежной наличности может быть результатом злого умысла либо недостаточной квалификации или организованности бухгалтера.

Отметим, что санкции предусмотрены только за неоприходование наличных денег. Слово «несвоевременное» здесь не уместно. Следовательно, если ошибка вскрыта и исправлена до проведения проверки, применение финансовых санкций вряд ли будет правомерным.

Таким образом, почти единственной ситуацией, когда применение санкций реально, является та, когда в течение длительного периода времени проводки по счету 50 «Касса» вообще не делаются, иначе ошибка будет выявлена не позднее следующего дня (или четвертого рабочего дня, следующего за получением денег, в случае получения наличности для выплаты заработной платы). При списании кассовых расходов на счете 50 неминуемо образуется кредитовое сальдо.

Что касается случаев неполного оприходования полученных денежных средств, то эта ошибка является более распространенной (по сравнению с полным неоприходованием). Чаще всего причиной такой ошибки является неправильное перенесение в учетные регистры (например журнал — ордер N 2) суммы, указанной в чеке. Наиболее часто ошибка допускается в случае, если получаемая сумма не является точной. При этом весьма вероятно ошибочное перенесение порядка цифр.

Пример. По чеку получено 12 332 руб. В бухгалтерском учете сделана проводка:

Д-т 50 К-т 51 «Расчетный счет» — 12 223 руб.

Не оприходована сумма 109 руб. Такую сумму вряд ли можно назвать значительной даже для небольших организаций. Следовательно, ошибка будет выявлена в лучшем случае в конце отчетного месяца, в худшем — при составлении очередной бухгалтерской отчетности, то есть по окончании отчетного квартала (квартала, в котором ошибка была совершена).

В соответствии с Указом N 1006 за неоприходование (неполное оприходование) денежной наличности в кассу взыскивается штраф в 3-кратном размере неоприходованной суммы.

Для данного примера сумма штрафа составит 327 руб. Кроме того, 50 ММОТ (4174 руб. 50 коп. ) будет взыскано с руководителя организации.

1.3. Осуществление расчетов наличными денежными средствами с другими организациями

Расчеты наличными денежными средствами между организациями не запрещены, но ограничены предельной суммой, установленной Указанием Банка России от 07.10.1998 N 375-У:

между юридическими лицами — 10 000 руб.;

для предприятий потребительской кооперации за приобретаемые у юридических лиц товары, сельхозпродукты, сырье — 15 000 руб.;

для предприятий и организаций торговли ГУИН МВД при закупке товаров у юридических лиц — 15 000 руб.

Под одним платежом понимаются расчеты одного юридического лица с другим юридическим лицом наличными деньгами за приобретаемые товарно — материальные ценности в один день по одному или нескольким денежным документам (Письмо Банка России от 16.03.1995 N 14-4/95 «О разъяснениях по отдельным вопросам «Порядка ведения кассовых операций и условий работы с денежной наличностью»). Расходование наличных денег подтверждается копией товарного чека, счетом, накладной, отчетом подотчетного лица о расходовании полученных наличных денег с приложением первичных документов.

Законодательством не запрещается проводить оплату по одному договору или поставке в течение нескольких дней в пределах указанных пределов. Таким образом, внесение в кассу, например, 10 000 руб. ежедневно в течение пяти дней в оплату поставки общей суммой 50 000 руб. ошибкой не является.

Более того, в случае если организация — продавец получает единовременно от покупателя сумму, превышающую установленный предел, штрафные санкции подлежат применению в одностороннем порядке в отношении покупателя в соответствии с п.5 Письма Банка России от 16.03.1995 N 14-4/95 (напомним, что Указом N 1006 за осуществление расчетов наличными денежными средствами с другими предприятиями, учреждениями и организациями сверх установленных предельных сумм предусмотрен штраф в 2-кратном размере суммы произведенного платежа).

Что же касается организации — покупателя, то данное нарушение чаще всего имеет место не в кассе: аргументы в подтверждение того, что бухгалтерская проводка Д-т 60 К-т 50 должна считаться неправомерной, будут приведены ниже. Сейчас же отметим, что наличные деньги в оплату товаров (работ, услуг) вносятся не кассиром, а подотчетным лицом организации — покупателя, который работает по доверенности организации и которому под отчет могут быть выданы суммы, значительно превышающие установленные пределы.

1.4. Нарушения в обеспечении сохранности денежных средств

В данном случае речь должна идти не об ошибках, а о нарушениях. Руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при их доставке из учреждения банка и сдаче в банк. Кроме того, действующими нормативными документами установлен целый ряд требований к техническому оборудованию кассы, организации доставки наличных денег из кредитного учреждения и при их хранении в организации, а также требований к персоналу, выполняющему функции по выдаче денег, их доставке из учреждения банка и охране помещения кассы.

Даже формальное минимальное отступление от установленных требований может иметь весьма конкретные последствия для руководителя организации и главного бухгалтера. В этом случае договор о полной материальной ответственности, заключенный с кассиром организации, практически может прекратить свое действие. Например, если касса технически оборудована ненадлежащим образом, взыскание недостачи денег с кассира возможно только в судебном порядке, да и то при условии, что имело место не недостача, а хищение, и кассир в этом хищении участвовал.

1.5. Нарушения ведения кассовых операций

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении руководитель предприятия обязан ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности.

Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм допущенных недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

Кассир не может передоверить кому бы то ни было выполнение своих обязанностей. При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым заключается договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под отчетом ценности передаются другому кассиру в присутствии инвентаризационной комиссии с обязательным составлением акта (форма инв-15).

Невыполнение данных требований, в частности несоставление акта инвентаризации кассы, снимает материальную ответственность и с самого кассира, и с лица, которое его замещает.

Прием наличных денег, поступающих с расчетного счета в банке от покупателей, заказчиков и т.д. в кассу предприятия, производится по приходным кассовым ордерам (форма N КО-1), которые выписывает работник бухгалтерии, подписывает главный бухгалтер или лицо, на это уполномоченное письменным распоряжением руководителя предприятия. О приеме денег лицу, внесшему деньги, выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Квитанция вручается физическому лицу или прикладывается к выписке банка. До передачи в кассу приходный ордер обязательно регистрируется в журнале регистрации приходных и расходных документов (форма N КО-3 или КО-3а).

Таким образом, нарушением следует считать практику, при которой приходные кассовые ордера выписываются непосредственно кассиром.

Приходные кассовые ордера (выписанные в бухгалтерии, которая расположена отдельно от кассы) запрещается выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается для исполнения непосредственно в кассу, где кассир проверяет правильность его оформления, наличие и подлинность подписей главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

Последствия нарушения этих требований также очевидны. Наиболее вероятной будет ситуация, когда плательщик внесет неполную сумму, подлежащую оплате. Если ордер выписан в бухгалтерии, но не проверен кассиром, ответственность за нанесенный материальный ущерб будет солидарной: бухгалтера, выписавшего ордер, и кассира.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма N КО-2) или надлежаще оформленным другим документам (платежным (расчетно — платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Перечисленные требования кажутся очевидными и не требующими дополнительных комментариев. Хотя в практике автора данной статьи имел место случай, когда отсутствие подписи руководителя организации на платежной ведомости явилось причиной тщательной проверки обстоятельств, повлекших это нарушение, а в результате несколько человек были привлечены к материальной и административной ответственности (правда, речь шла о злоупотреблении).

В случае если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах имеется разрешительная надпись руководителя организации, его подпись на расходных кассовых ордерах не обязательна.

В некоторых организациях используется порядок, при котором разрешительные надписи делает не руководитель организации, а руководитель соответствующего функционального структурного подразделения (например, при приобретении материально — производственных запасов — начальник отдела снабжения). В данной ситуации проблемы могут возникнуть у главного бухгалтера, если он завизирует такой документ, или у кассира, если он примет документ без разрешительной надписи руководителя и визы главного бухгалтера. Персональную ответственность за финансово — хозяйственную деятельность организации вообще и финансовое состояние в частности несут в полном объеме только два человека: руководитель и главный бухгалтер. Следовательно, они всегда имеют возможность расценить те или иные произведенные расходы незаконными или нерациональными. В этом случае наиболее вероятным исходом будет привлечение кассира к материальной ответственности.

Расходный кассовый ордер также составляется в бухгалтерии, регистрируется в журнале регистрации приходных и расходных кассовых ордеров и передается кассиру для исполнения. Выдача расходных (так же, как и приходных) ордеров на руки лицам, получающим деньги, не допускается. Разумеется, основной целью, которая преследуется данным требованием, является исключение возможностей внесения исправлений и подчисток в ордер. Но нельзя не считаться и с вероятностью утери документа. В последнее время в некоторых организациях используется опыт западных предпринимателей: сотрудники организации не знают о размерах оплаты труда, установленных коллегам. В связи с этим выдача расходного ордера на руки получателю может повлечь разглашение коммерческой информации.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами (при получении денег по платежной (расчетно — платежной) ведомости сумма прописью не указывается).

Требование собственноручной подписи весьма актуально для случаев, когда получение денег производится по доверенности. В этой ситуации получатель должен поставить свою подпись, а не пытаться подделать подпись того работника, за которого он получает деньги. Последствия нарушения могут быть весьма плачевными: оба работника (доверитель и поверенный) могут отказаться от факта получения денег.

2. Ошибки при отражении кассовых операций в бухгалтерском учете

В данном разделе статьи мы проанализируем корреспонденцию счетов, предусмотренную Инструкцией по применению Плана счетов финансово — хозяйственной деятельности предприятий, утвержденной Приказом Минфина СССР от 01.11.1991 N 56. Перечень счетов, с которыми в соответствии с Инструкцией корреспондирует счет 50 (как по дебету, так и по кредиту), достаточно обширен. Однако, по нашему мнению, большая часть проводок, которая может быть оформлена с использованием этой корреспонденции, является неправомерной. На такие проводки мы и обратим внимание читателей.

Д-т 50 К-т 44 — такая проводка должна означать поступление денежных средств с одновременным уменьшением сумм, ранее отнесенных на издержки обращения. Некоторые специалисты считают, что посредством такой проводки можно списывать на уменьшение издержек обращения излишки денежных средств, выявленные в результате инвентаризации кассы. Однако, по нашему мнению, такие суммы должны относиться непосредственно на счет прибылей и убытков как внереализационные доходы. Не исключая того, что в торговых организациях весьма вероятна ситуация, когда непроизводительные расходы, списанные в дебет счета 44, впоследствии погашаются путем внесения денежных средств в кассу, рискнем все же предположить, что на практике такая операция документально не оформляется.

Правильным будет отнесение сумм, поступивших в уменьшение издержек обращения, на увеличение валовой прибыли: Д-т 50 К-т 80.

Д-т 50 К-т 45 — эта проводка означает уменьшение сумм, отнесенных на счет реализации, на сумму средств, внесенных в кассу организации. Данная проводка также вряд ли имеет право на существование. В подтверждение этому можно привести лишь один аргумент — Планом счетов предусмотрено списание сумм стоимости отгруженной продукции с кредита счета 45 в дебет счета 46 после получения уведомления о переходе права собственности на эту продукцию к покупателю. Налогообложение в общем случае производится исходя из сумм, отраженных по счету 46. Следовательно, любое уменьшение стоимости отгруженной продукции в период между списанием этих сумм со счетов учета готовой продукции (или счетов производственных затрат) и отнесением стоимости продукции на счет 46 налоговой инспекцией будет встречено, как минимум, с недоверием. Аргументировать правомерность такой проводки будет проблематично.

Д-т 50 К-т 47 — посредством такой проводки (помимо реализации объектов основных средств) может оформляться оприходование в кассу предприятия выручки от реализации материалов и другого имущества, оставшихся от разборки основных средств. Однако, по нашему мнению, более правильным будет отнесение стоимости материалов, полученных от разборки, на счет 10. При этом не обязательно проводить полученные материалы по складу (разумеется, если реализация происходит непосредственно после разборки). Отнесение сумм стоимости полученных от разборки материалов позволяет более точно сформировать их фактическую себестоимость (в частности, при этом на увеличение фактической себестоимости приходуемых материально — производственных запасов будет отнесена часть оплаты труда рабочих, занятых демонтажом). Следовательно, правильной будет следующая схема бухгалтерских проводок:

Д-т 10 К-т 47 — на сумму стоимости материалов от демонтажа;

Д-т 10 К-т 70 (69) — на сумму оплаты труда производственных рабочих, занятых демонтажом (если такие затраты реально имеют место);

Д-т 48 К-т 10 — на сумму фактической себестоимости реализуемых материально — производственных запасов;

Д-т 48 К-т 68 — на сумму начисленного НДС;

Д-т 50 К-т 48 — на сумму денежных средств, полученных в оплату реализованных материалов.

Д-т 50 К-т 55 — этой проводкой должно было бы оформляться получение наличных денег со счетов в учреждениях банков. Однако остатки средств со специальных счетов зачисляются на расчетный счет, а использование аккредитивов и чековых книжек (открытых по счету 55) не предполагает расчетов наличными денежными средствами. Поэтому и данная проводка, по нашему мнению, является неправомерной. Правильной следовало бы считать следующую схему:

Д-т 51 К-т 55; Д-т 50 К-т 51.

Впрочем, договором банковского счета, заключаемым между организацией и кредитным учреждением, может быть предусмотрена возможность получения наличных денег и со специальных счетов, хотя нам такие случаи пока не известны.

Д-т 50 К-т 60 — эта проводка используется только в том случае, если поставщики или подрядчики возвращают часть ранее перечисленных организацией сумм наличными деньгами в кассу. Ситуацию, описываемую этой проводкой, нельзя назвать достаточно распространенной. Здесь речь может идти, например, о закрытии расчетов с ликвидируемой организацией, если операции по ее расчетному счету приостановлены (или счет вообще закрыт), когда при проведении сверки взаиморасчетов выявлен остаток сумм задолженности, а ликвидируемая организация желает эту задолженность погасить.

Ошибочным будет отнесение подобной проводкой сумм недопоставки или иных расчетов, связанных с нарушением хозяйственных договоров. В данном случае суммы следует предварительно отнести на счет 63 «Расчеты по претензиям»:

Д-т 63 К-т 60; Д-т 50 К-т 63.

Д-т 50 К-т 70 — на первый взгляд, может показаться, что проводка может отражать ситуацию, когда физическим лицом (работником организации) добровольно в кассу возвращены излишне выплаченные суммы оплаты труда либо производятся удержания из заработной платы за допущенные счетные ошибки на основании приказа по предприятию. Однако обращаем внимание на то, что одновременно с поступлением денег в кассу увеличивается задолженность организации по заработной плате. Это не значит, что экономический смысл проводки непонятен. Данная проводка имеет смысл только в случае, если используется при следующей схеме:

Д-т 70 К-т 20 — на сумму излишне начисленной оплаты труда;

Д-т 50 К-т 70 — на сумму, внесенную в кассу организации.

Если же на счете 70 дебетовое сальдо не образовалось (или хотя бы не были проведены дебетовые обороты), проводка теряет смысл.

Заметим, что производимое удержание возможно, если причиной допущенной переплаты заработной платы стала только счетная ошибка. В противном случае удержание недопустимо. Обращаем внимание, что такая проводка может оформляться только при возмещении ущерба по операциям с персоналом по оплате труда (в других случаях должны кредитоваться счета 73, 84 и т.п.). Необходимость внесения сумм переплат в кассу может быть обусловлена тем, что общий размер удержаний, производимых с сумм начисленной оплаты труда у данного работника, в соответствии со ст.125 КЗоТ РФ составляет предельную величину (50%), и принудительное взыскание посредством уменьшения сумм к выплате неправомерно.

Прочие проводки по дебету счета 50 в корреспонденции со счетами, указанными в Инструкции по применению Плана счетов, являются, по нашему мнению, правомерными. Ошибки могут иметь место только в случае неправильного определения экономического содержания отражаемых в учете операций.

При оформлении проводок по кредиту счета 50 нам представляются неправомерными следующие проводки:

Д-т 04 К-т 50 — Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина России от 30.12.1993 N 160, установлено, что затраты по приобретению объектов нематериальных активов первоначально аккумулируются на счете 08 «Капитальные вложения». Следовательно, после указанной даты (1994 г.) правильной следует считать следующую схему:

Д-т 08 К-т 50 — на сумму оплаченных затрат по приобретению объектов нематериальных активов;

Д-т 04 К-т 08 — на сумму инвентарной стоимости приходуемых объектов.

Д-т 06 К-т 50 — данная проводка неправомерна только в случае, если речь идет о приобретении долгосрочных финансовых вложений. С 1997 г. затраты, связанные с вложением денег организации в ценные бумаги, являющиеся объектом финансовых вложений, предварительно относятся на счет 08.

В остальных случаях: расчеты с дочерними или зависимыми обществами, выдача долгосрочных займов и т.п. — проводка имеет право на существование.

Д-т 07, 10, 11, 12, 15 К-т 50 — при оформлении проводок в корреспонденции с этими счетами предполагается, что оплата приобретенных активов и их поступление на предприятие происходят одновременно или, если смоделировать ситуацию, описанную проводкой, получится, что закупка всех видов товарно — материальных ценностей производится самим кассиром и непосредственно в кассе предприятия. Но дело в том, что приобретение и оприходование имущества (помимо оплаты) предполагает совершение сопутствующих операций (приемка, проверка и т.п.), а приобретение оборудования к установке может, кроме того, быть обусловлено осуществлением расходов по доведению приобретенного имущества до состояния, в котором оно пригодно к эксплуатации в запланированных целях. Таким образом, можно заключить, что ни одна из перечисленных проводок права на существование не имеет. В случае если товарно — материальные ценности приобретаются за наличный расчет, следует использовать счет 71: нормальный документооборот не будет нарушен, а допущение временной определенности фактов хозяйственной деятельности будет соблюдено.

Например:

Д-т 71 К-т 50 — на сумму выданных под отчет наличных денежных средств;

Д-т 10 К-т 71 — на сумму стоимости материалов, приобретенных за наличный расчет

Заметим, что проводка Д-т 56 К-т 50, по нашему мнению, правомерна, хотя различные денежные документы (почтовые марки, марки госпошлины, вексельные марки, оплаченные авиабилеты, путевки в дома отдыха и др.) могут быть отнесены к имуществу организации. Это обусловлено тем, что перечисленные документы должны храниться наравне с наличными деньгами, то есть в кассе, и обязанность по их приобретению, как правило, возлагается на кассира.

Д-т 20, 23, 25, 26, 29, 31, 43, 44 К-т 50 — по мнению автора, эти проводки являются неправомерными. Для обоснования данного заключения приведем следующее рассуждение: на счета учета производственных затрат списываются произведенные расходы или осуществленные затраты. При этом предполагается, что расходы или затраты будут включены в одну из калькуляционных статей себестоимости продукции (работ, услуг). Расход денежных средств, произведенный непосредственно из кассы, не может быть списан на формирование себестоимости хотя бы потому, что ни одна из калькуляционных статей себестоимости такого списания не предполагает: себестоимость продукции формируется за счет материальных затрат, то есть затрат, произведенных в вещественной (материалы, амортизация, заработная плата и т.п.) форме. Таким образом, можно сделать вывод, что оформлять эти проводки неправомерно. Следовательно, в данном случае необходимо использовать счет 71.

В некоторых методических изданиях по бухгалтерскому учету говорится о том, что подобные проводки могут иметь место при оплате услуг, оказываемых организации физическими лицами по договорам гражданско — правового подряда, непосредственно из кассы. Но, во-первых, такие ситуации нельзя считать распространенными, а во-вторых, начисление сумм, причитающихся исполнителям работ, связано с осуществлением некоторых других видов операций: начисление подоходного налога, начисление взносов во внебюджетные государственные фонды и т.п. Поэтому в данном случае уместнее использовать счет 76 «Расчеты с разными дебиторами и кредиторами».

Например:

Д-т 20 К-т 76 — на сумму, подлежащую оплате;

Д-т 76 К-т 50 — на фактически выплаченную сумму.

Д-т 60, 61, 62, 64 К-т 50 — эти проводки рекомендуется производить через счета учета расчетов с подотчетными лицами с вручением им документов, подтверждающих оприходование наличных денежных средств в кассе получателя. Данной проводкой оформляется выдача из кассы наличных денежных средств представителям юридических лиц по их доверенности, что, хотя и возможно, но требует соблюдения законодательства по использованию наличных денежных средств. Целесообразность оформления выдачи денег через подотчетных лиц обусловлена тем, что реально представители покупателей или продавцов сравнительно редко получают деньги в кассе организации — эта операция осуществляется через работников организации. Если все-таки деньги выдаются представителю делового партнера, от кассира требуется особая тщательность в проверке сопутствующих документов: доверенности, документа, удостоверяющего личность, копий договоров и т.п.

Д-т 88 К-т 50 — можно было бы предположить, что такой проводкой списывается стоимость путевок, приобретенных за счет фонда социальной сферы, выплата премий или пособий за счет аналогичных источников. Однако при приобретении путевок должен дебетоваться счет 56, а премии и пособия начисляются в корреспонденции со счетом 70. Таким образом, ситуация, в которой такая проводка могла бы иметь место, вряд ли возможна. Что же касается осуществления расходов по использованию средств чистой прибыли организации (на социальные нужды, на содержание объектов непроизводственной сферы и т.п.), то для этого должны также использоваться счета расчетов — 71 или 76. Если же работникам организации из кассы производятся выплаты за счет чистой прибыли (премии, разовые вознаграждения и т.п.), предварительно начисленные суммы должны быть отнесены в кредит счета 70 «Расчеты с персоналом по оплате труда»:

Д-т 88 К-т 70 — на суммы начисленных премий, вознаграждений, материальной помощи;

Д-т 70 К-т 50 — на фактически выплаченные суммы.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Приложение

к Указанию Банка России

от 11 марта 2014 г. N 3210-У

«О порядке ведения кассовых

операций юридическими лицами

и упрощенном порядке ведения

кассовых операций индивидуальными

предпринимателями и субъектами

малого предпринимательства»

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

Список изменяющих документов

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

,

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

,

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

(см. текст в предыдущей редакции)

Лимит остатка кассы обязаны устанавливать все организации, которым приходится работать с наличными денежными средствами. Ранее эта обязанность возникала и у индивидуальных предпринимателей, однако в настоящее время требования к ним менее строги. Как установить лимит остатка наличных денег в кассе, т. е. как его рассчитать и каким документом ввести в действие, расскажем в нашем материале.

Лимит остатка кассы на 2020-2021 годы — утверждение и изменение

Лимит остатка денежных средств в кассе устанавливается в соответствии с нормами, прописанными Указанием ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…». Этот законодательный акт регулирует все основные вопросы, касающиеся данной процедуры.

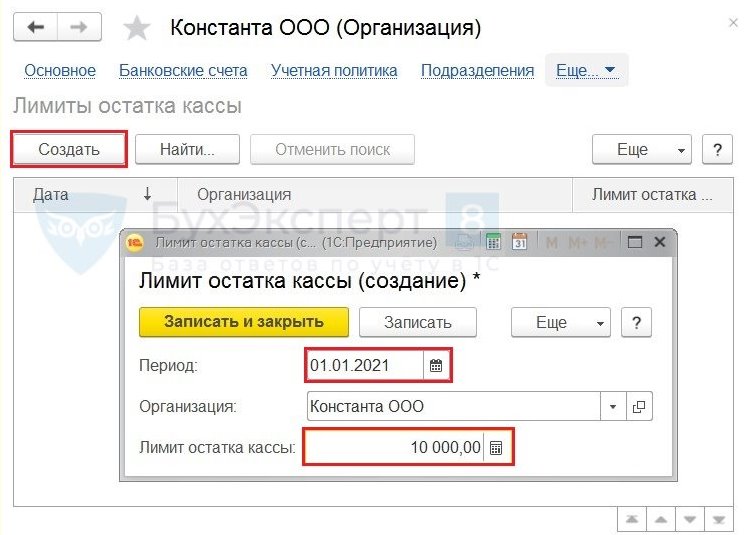

Лимит остатка денежных средств в кассе — эта та сумма денежных средств, которая может остаться в кассе предприятия на конец рабочего дня. Его вводят распорядительным документом. Чаще всего в роли такового выступает приказ руководителя. Сумму сверх лимита необходимо сдавать банк.

Часто приказ утверждается ежегодно, однако законодательство не выдвигает жестких требований на этот счет, поэтому лимит можно утвердить единожды и продолжать применять его до тех пор, пока в работе предприятия не произойдут изменения, влияющие на остатки наличности в кассе.

Как только меняется объем поступлений налички, ее выдачи из кассы либо периодичность сдачи в банк, компании следует сразу же позаботиться об издании нового приказа об установлении лимита остатка кассы. То есть поменять лимит можно в любой момент, необязательно ждать окончания года.

Отсутствие установленного лимита означает, что в кассе на конец дня не должно оставаться ни одной копейки.

Как рассчитать лимит остатка кассы — формулы

На предприятиях по-разному организуется процесс, связанный с движением наличных денег. Одни постоянно приходуют наличную выручку в кассу, но совершенно не тратят ее. Кто-то напротив расходует большой объем налички, например на погашение задолженности перед поставщиками, но не имеет наличной выручки. Исходя из особенностей конкретного предприятия, ответственный работник выберет соответствующую формулу для расчета лимита остатка кассы.

1. Формула, основанная на объеме поступлений, имеет следующий вид:

При использовании этой формулы нужно иметь в виду, что:

- Расчетный период, за который учитывается объем поступлений, не может превышать 92 рабочих дня.

- Период между днями сдачи наличной выручки в банковское учреждение не должен превышать 7 рабочих дней. Исключение сделано лишь для компаний, расположенных в местности, где нет пункта сдачи налички. В этом случае максимальный период — 14 рабочих дней.

2. Формула, учитывающая объем выдачи наличных средств:

При применении этой формулы следует учесть следующие моменты:

- В объем выдачи наличности не входят суммы выплачиваемой заработной платы, отпускных и прочих вознаграждений работникам.

- Расчетный период не должен превышать 92 дня.

- Период между днями получения наличных денег в банковском учреждении не должен превышать 7 рабочих дней. Если в месте расположения организации указанное учреждение отсутствует, то максимальный период берется как 14 рабочих дней.

Как устанавливается лимит остатка кассы у отдельных категорий хозяйствующих субъектов

Как видно из формул, компании необходимо в течение какого-то времени осуществлять деятельность, чтобы рассчитать лимит кассового остатка. А что делать вновь созданным организациям? Для них указанием 3210-У предусмотрено установление лимита исходя из предполагаемых, а не фактических объемов поступлений или выдач.

Значительное послабление предоставлено представителям малого бизнеса, в том числе индивидуальным предпринимателям. Они вовсе могут отказаться от установления лимита кассы и накапливать наличку без ограничений.

Но есть одно «но». Если приказ об утверждении лимита всё же будет издан, то его придется соблюдать. Несоблюдение утвержденного лимита грозит административной ответственностью.

Какая существует ответственность за превышение лимита по кассе

После того как лимит будет рассчитан и по нему издадут приказ, необходимо всё время отслеживать, чтобы на конец дня остаток по кассе не превышал установленную величину. Подобное превышение, за исключением отдельных случаев, о которых мы скажем ниже, чревато наказанием со стороны налоговых органов в виде:

- Штрафа от 4 до 5 тысяч рублей на должностное лицо и от 40 до 50 тысяч на организацию. Причем кассир никогда не будет выступать в качестве оштрафованного лица по предписанию налоговой. Таковым может оказаться либо директор, либо главный бухгалтер.

- Предупреждения при условии, что нарушение было допущено впервые, а сам нарушитель является представителем малого предпринимательства.

В соответствии с КоАП РФ наказать можно только в течение двух месяцев с момента, когда лимит был превышен. Если проверка пройдет позднее, то хозяйствующий субъект обойдется без штрафа. Связано это с узаконенными сроками давности за данное нарушение.

Указание 3210-У допускает возможность превышения лимита:

- в «зарплатные» дни — когда с расчетного счета снимается наличка для выдачи аванса или итоговой части зарплаты;

- в выходные и праздники, если хозяйствующий субъект проводит кассовые операции.

Одним из требований законодательства к порядку осуществления кассовых операций является установление лимита остатка кассы, т. е. той величины наличных денежных средств, которую допустимо хранить в кассе. Суммы сверх установленной необходимо сдавать в банк.

Расчет лимита остатка наличных денег в кассе производится исходя либо из объема получаемой наличной выручки, либо из размера расходования налички. Для каждого случая утверждены специальные формулы, которые мы привели в нашей статье.

Превышение лимита наказывается штрафами и в некоторых случаях предупреждениями. Занимаются данными нарушениями налоговые органы.

Одним из требований законодательства к порядку осуществления кассовых операций является установление лимитного остатка кассы. Лимитом остатка денежных средств в кассе называется сумма наличных, которая может остаться в кассе к концу рабочего дня. Этим средством государство пытается уберечь предприятия от больших потерь в случае ограбления кассы или других чрезвычайных ситуаций.

Для установки лимита кассы руководитель организации подписывает приказ, который должны выполнять работники предприятия. Сверхлимитные суммы нужно сдавать в банк. Эти требования обязательны для всех крупных и средних предприятий, работающих с наличными деньгами. Рассказываем, как должен происходит расчёт лимита кассы в 2023 году.

Как устанавливается лимит остатка кассы

Порядок определения лимитного остатка наличности в кассе регулируется Указанием Центрального Банка РФ от 11 марта 2014 года № 3210-У. Приказ для установки лимитного остатка кассы утверждается организацией каждый год. Однако жёстких требований на этот счёт в законодательстве нет, поэтому, если у вас нет потребности корректировать лимит, установить его и утвердить приказом можно только один раз.

Новый лимит устанавливается приказом, если в работе предприятия происходят какие-либо изменения, оказывающие влияние на остаток средств в кассе. Например, увеличивается сумма наличных денег, ежедневно поступающих в кассу. Изменить лимит кассы можно в любое время, не дожидаясь окончания года.

Если у организации нет установленного лимита, это значит, что в конце рабочего дня в кассе вообще не должно оставаться денег. Их все нужно сдавать в банк.

Как правильно оформить лимит остатка кассы

Расчёт лимита кассы, согласно законодательству, обязательно должны производить средние и крупные организации. Категории субъектов предпринимательства описаны в статье 4 закона № 209-ФЗ.

К средним предприятиям относятся субъекты, у которых:

- среднегодовая численность работников – 100-250 человек;

- годовой доход – от 800 миллионов рублей.

Крупные предприятия:

- среднегодовая численность работников – свыше 250 человек;

- годовой доход – свыше 2 миллиардов рублей.

Вышеназванные предприятия должны установить лимит и задокументировать весь процесс расчёта и утверждения конечной суммы денег. Разберём подробнее, как правильно установить лимит кассы.

1 шаг. Составить нормативный документ, где будут записаны принципы и формулы расчёта кассового лимита.

2 шаг. Вычислить значение лимита по формулам (представлены далее в статье). Если предприятие только начало свою деятельность, то для расчёта лимита можно использовать прогнозные показатели, а через месяц пересчитать его уже по реальным данным.

3 шаг. Вписать рассчитанную сумму денег в приказ по предприятию. Там же нужно указать:

- расчёт и сумму лимита;

- дату вступления ограничений в силу;

- ФИО лиц, ответственных за соблюдение и контроль лимита кассы;

- срок действия лимита кассы (например, с января до марта 2023 года).

Приказ об установлении лимита должен быть подписан директором.

4 шаг. Сообщить о приказе всем сотрудникам, работающим с кассой и наличными деньгами. Вы можете составить лист ознакомления с приказом, чтобы каждый из подчинённых подписал его.

5 шаг. Каждый квартал или месяц распечатывать пересчёт лимита кассы и отдавать бумагу на подпись главному бухгалтеру. Подтверждение правильного определения кассового остатка всегда должно быть в наличии на случай проверки.

Приказ можно переиздать, если изменится размер максимальной суммы наличных средств или истечёт срок действия лимита. Приказы и периодические пересчёты кассы хранятся по общим правилам документооборота.

Формулы для расчёта лимита кассы в 2023 году

В компаниях процессы, связанные с движением наличных средств, организованы по-разному. В одних организациях деньги поступают в кассу и не тратятся, а в других – расходуются в больших объёмах (например, чтобы погасить задолженность перед поставщиком) и не пополняются за счёт наличной выручки. Поэтому расчёт лимита кассы происходит в зависимости от особенностей конкретной организации.

ЦБ РФ предлагает две формулы для расчёта кассовых ограничений:

- расчёт лимита на основе поступления наличных средств;

- расчёт лимита на основе расхода наличных средств.

Формула расчёта на основе поступления наличных средств

Если за основу берётся объём поступлений наличных денег, для расчёта лимита используется следующая формула:

Лим = Оп/Pп × П, где:

- Лим – кассовый лимит;

- Оп – объём поступлений наличности в кассу за расчётный период;

- Pп – расчётный период. Определяется юридическим лицом произвольно (продолжительность периода должна быть не более 92 дней);

- П – среднее количество дней между инкассациями или самостоятельной сдачей наличности в банк.

Промежуток между днями сдачи выручки из кассы в банк должен быть не более 7 рабочих дней. Для организаций, которые работают с наличными деньгами в местности без банковских отделений, – не более 14 рабочих дней.

Формула расчёта на основе расхода наличных средств

Если в основе расчёта лимита лежит объём выдачи наличных денег, используется формула:

Лим = Ов/Pп × П, где:

- Лим – искомый лимит;

- Ов – объём выданной наличности за расчётный период (не включая расходы на оплату труда);

- Pп – расчётный период (не более 92 дней);

- П – среднее количество дней между получением наличных в банке. Показатель не должен превышать 7 дней (14 дней для населённых пунктов без банковских отделений).

Если вы только начинаете вести бизнес, вам необходимо выбрать онлайн-кассу для проведения платёжных операций с покупателями и сразу поставить её на учёт в ФНС. В нашем онлайн-магазине вам помогут подобрать подходящую для вашего бизнеса модель кассового аппарата. А чтобы соблюсти законодательство и передать сведения с кассы в налоговую, подключитесь к нашей системе «Астрал.ОФД». Специалисты расскажут обо всех возможностях сервиса и помогут с выбором тарифа.

Лимит остатка кассы для ИП и малых предприятий

Согласно закону № 209-ФЗ, к малым субъектам предпринимательства можно отнести:

- Микропредприятия:

- среднегодовая численность работников – до 15 человек;

- годовой доход – до 120 миллионов рублей.

- Малые предприятия:

- среднегодовая численность работников – 15-100 человек;

- годовой доход – 120-800 миллионов рублей.

Малые и индивидуальные предприятия не обязаны устанавливать лимит кассы, а значит и утверждать его каким-либо документом. Это можно сделать по собственной инициативе, но тогда компания будет нести ответственность за нарушение лимита с момента принятия такого решения и подписания приказа. При желании организация может перестать соблюдать установленный кассовый лимит: для этого нужно подготовить приказ об отмене лимита.

Ответственность за нарушение кассового лимита

Сейчас за соблюдением правил по работе с кассой на предприятиях следят региональные подразделения ФНС, и они относятся к этому очень серьёзно. Если организация не установила свой лимит, то он автоматически приравнивается к нулевому. В этом случае все средства из кассы должны быть переданы в банк. За невыставление лимита кассы в 2023 году или его превышение на предприятие налагается штраф.

Ответственность за нарушение кассового лимита, согласно статье 15.1 КоАП РФ, составляет:

- от 4 до 5 тысяч рублей – для должностного лица;

- от 40 до 50 тысяч рублей – для организации (штраф выписывается либо руководителю, либо главному бухгалтеру).

Налоговая может обойтись предупреждением только в отношении малого бизнеса, если предприятие превышает лимит кассы впервые. В последующих случаях за превышение лимита будет выписан штраф.

При этом в статье 15.1 КоАП РФ сказано, что применять наказание в виде штрафа можно только в течение двух месяцев с момента превышения лимита кассы. Если в ходе проверки нарушение было выявлено позднее, то нарушитель не будет наказан по сроку давности.

Предприятия могут не соблюдать лимит кассы только в определённые дни:

- дни массовой выплаты наёмным работникам: зарплаты, пособия, отпускные и другие;

- в общефедеральные выходные и праздничные дни, когда банки не работают.

В этих случаях разрешается превышать лимит кассы, штраф за это не будет выписан. Но на следующий день все лишние средства из кассы нужно передать в банк.

Лимит остатка кассы обязаны устанавливать все организации, которым приходится работать с наличными денежными средствами. Ранее эта обязанность возникала и у индивидуальных предпринимателей, однако в настоящее время требования к ним менее строги. Как установить лимит остатка наличных денег в кассе, т. е. как его рассчитать и каким документом ввести в действие, расскажем в нашем материале.

Лимит остатка кассы на 2020-2021 годы — утверждение и изменение

Лимит остатка денежных средств в кассе устанавливается в соответствии с нормами, прописанными Указанием ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…». Этот законодательный акт регулирует все основные вопросы, касающиеся данной процедуры.

Лимит остатка денежных средств в кассе — эта та сумма денежных средств, которая может остаться в кассе предприятия на конец рабочего дня. Его вводят распорядительным документом. Чаще всего в роли такового выступает приказ руководителя. Сумму сверх лимита необходимо сдавать банк.