Основная ошибка при ведении семейного бюджета, отсутствие ответственного за расходы. Если деньги «свалены» в одну кучу, и каждый берёт столько, сколько считает нужным, результат такой деятельности легко предсказуем. Мало планировать, не менее важно выполнять запланированное. Для облегчения этой задача можно воспользоваться методом конвертов. Весь семейный бюджет делится на минибюджеты, по группам расходов. Всего должно быть не более десяти минибюджетов. Минибюджеты раскладываются по разным конвертам (отсюда и название метода), каждый конверт подписывается, на что будут тратиться деньги из этого конверта. По минибюджетам назначаются ответственные, то есть лицо, которое может брать деньги из конкретного конверта. Лицо, имеющее доступ к деньгам, несёт ответственность за целевое расходование средств, а так же за достижение поставленных целей в рамках запланированных бюджетов.

Вторая ошибка, всё и сразу. Не пытайтесь сразу реализовать все свои мечты и желания. Завтра начинается сегодня. От того как вы сегодня распорядитесь деньгами, зависит ваше финансовое завтра. Во-первых, все мы не вечны, рано или поздно вы не сможете больше работать и зарабатывать деньги. Если вы не делали накоплений, жить придётся на нищенскую пенсию. У государства уже сейчас нет денег на достойные пенсии, откуда они возьмутся потом? Население России стареет, а значит ситуация с пенсиями вряд ли станет лучше. Во-вторых, задумайтесь о будущем своих детей. Сегодня они играют в песочнице, но пройдёт всего несколько лет, и повестку дня выйдет вопрос об их образовании. Тенденция во всех странах одинаковая — высшее образование становится платным. Откуда у вас возьмутся деньги на обучение детей, если всё что вы зарабатываете – вы тратите? У этих ситуаций, есть только одно решение, часть доходов нужно направлять в накопления и инвестировать. Причём делать это нужно ежемесячно, на протяжении многих лет. Отчислять в накопления следует не менее 20 % своих доходов, причём «изыматься» деньги на накопления должны в момент получения дохода, а не после, по остаточному принципу.

Ещё одна крупная ошибка – максимализм. Любое дело можно довести до маразма. Создание финансовых резервов, не является исключением, из этого правила. Не доводите себя до крайности. Даже если вы приняли решение о создании накоплений, оставьте себе немного «воздуха», для радостей жизни. Жизнь нам даётся только один раз, никто и никогда не компенсирует нам годы, когда желая побольше скопить, мы отказывали себе во всём, порой даже самом необходимом. Деньги не стоят таких жертв. Жизнь должна доставлять радость, если это не так, значит что-то в этой жизни, вы делаете неправильно.

Грамотно вести семейный бюджет гораздо сложнее, чем кажется. А ошибки при его ведении могут дорого обойтись любой семье — даже довести до развода. Поэтому необходимо знать об оплошностях, которых не стоит допускать.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Пример: семейная пара, предположим, — Лада и Максим — каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшиеся 11,5 месяцев им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят не только текущие, но и будущие доходы.

Что делать?

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам или оправдываться перед друзьями.

Ошибка 2. Думать, что вам не нужен резервный фонд

Другой пример: Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать?

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 000 рублей, то резервный фонд должен быть минимум 150 000.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению.

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать?

- Проанализировать бюджет за последние 3–4 месяца. Ответить на следующие вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты и т.д.

Деньги под 0%

Денис Беневольский

Маркетолог,

Получил высшее образование в РЭУ им Плеханова на факультете «Маркетинг», диплом об окончании школы радио МИА «Россия Сегодня»

Нельзя полностью отказываться от развлечений, не ставить долгосрочных целей и не копить.

Екатерина Данилова

Копирайтер и переводчик на фрилансе, мама троих детей.

Эту статью можно послушать. Если вам так удобнее, включайте подкаст.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Лада и Максим каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшихся 11,5 месяца им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят и текущие, и будущие доходы.

Что делать

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам.

Ошибка 2. Думать, что вам не нужен резервный фонд

Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 тысяч рублей, то резервный фонд должен быть минимум 150 тысяч.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению («Копилка Сбербанка», «Накопилка Альфа-Банка») и приложения для перевода денег между счетами (например, «С карты на карту» от «Тинькофф»).

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать

- Проанализировать бюджет за последние 3–4 месяца. Ответить на вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты.

Ошибка 4. Не использовать имущество, которое может приносить доход

В семье Славы и Кати две машины, а водительские права — одни. На одном автомобиле ездит Слава, а второй пылится в съёмном гараже. Семья каждый месяц тратит деньги на аренду, а машина ежегодно теряет в цене.

Что делать

Продать лишний транспорт и избавиться от арендной платы за гараж, а вырученные деньги отложить, инвестировать или потратить на образование.

По такому же принципу поступайте и с другим имуществом, которое не используется: продавайте старые велосипеды и коляски, сдавайте пустующие квартиры и дачи. Для этого достаточно сделать фотографию и разместить объявление на одном из сервисов:

- Avito, «Юла» — доски частных объявлений: продавать и сдавать в аренду можно что угодно;

- Airbnb — сдать в аренду жильё;

- Rent A Ride — сдать авто в аренду.

Ошибка 5. Отказываться от электронных помощников

Людмила ведёт семейный бюджет уже пять лет. Для этого она собирает чеки на все покупки, а прочие траты записывает на разноцветных стикерах, которые потом приклеивает на видное место. В конце недели все расходы она записывает разными цветами в собственноручно составленную таблицу. И всё было бы хорошо, если бы не терялись чеки, разноцветные ручки не растаскивали дети, а блокнот не исчезал в неподходящий момент.

Что делать

Установить на смартфон или компьютер приложение для ведения домашней бухгалтерии. Вот несколько популярных приложений, доступных для устройств на Android, iOS и Windows:

- Monefy. Позволяет быстро добавлять доходы и расходы по категориям. Статистика за выбранный период показана в виде круговой диаграммы.

Скачать для Windows →

- CoinKeeper. Имеет массу полезных функций, включая внесение трат одним движением, распознавание операций по СМС от банков и напоминание об обязательных платежах. Позволяет установить ограничение на расходы и копить на крупные покупки.

Приложение не найдено

- «Дзен-мани». Сервис умеет распознавать операции мобильных банков, систем электронных денег и подгружать данные из СМС-оповещений. Позволяет сканировать QR-коды чеков. В платной версии можно вести одновременно личный и семейный бюджеты.

- «Дребеденьги». Помимо распределения доходов и трат по категориям, поможет спланировать бюджет и составить список покупок. Есть функция распознавания СМС от банка.

appbox fallback https://play.google.com/store/apps/details?id=ru.surfstudio.personalfinance&hl=ru&gl=ru

appbox fallback https://apps.apple.com/ru/app/571913431

Скачать для Windows →

- Toshl. Поддерживает 200 валют, включая криптовалюты, напоминает о необходимости оплатить счета и самостоятельно рассчитывает чаевые в ресторане. Умеет выгружать отчёты в Google Docs, Excel и PDF. Вести бюджет вы будете в компании общительных монстров, которые дают советы, хвалят за экономию и предупреждают о перерасходах.

appbox fallback https://play.google.com/store/apps/details?id=com.thirdframestudios.android.expensoor&hl=ru&gl=ru

appbox fallback https://apps.apple.com/ru/app/921590251

Ещё 5 удобных программ для ведения семейного бюджета →

Ошибка 6. Не ставить долгосрочных целей

Никита и Марина — молодые родители. Они знают о том, как важно планировать личные расходы, и даже время от времени делают попытки вести бюджет. Но им всё время что-то мешает: то лень заполнять табличку, то случайно выкинут чеки, то накопления за два месяца уйдут на покупку телевизора на кухню.

Что делать

- Сформировать долгосрочную цель. Она должна быть чёткой и иметь прямое отношение к финансам. Не расплывчатое «долго и счастливо», а «через пять лет живём в новом доме» или «через два года есть свой автосервис». Важно, чтобы цель была не выдуманной, а настоящей. Такой, чтобы грела вместо некупленной шубы и каждый день подстёгивала к планированию и самоорганизации.

- Составить план по достижению цели: сколько откладывать, какие статьи расходов урезать и где найти дополнительные источники дохода.

Ошибка 7. Полностью отменить статью «развлечения»

Саша — очень целеустремлённая девушка. Твёрдо решив купить квартиру, она составила подробный план: что, куда и зачем тратить, сколько откладывать. Саша решила, что кино можно посмотреть и дома, еду полезнее готовить самой, а абонемент в филармонию подождёт до лучших времён. А через год врач посоветовал Саше срочно брать отпуск и лететь на море, пока не пришлось лечить невроз медикаментами.

Что делать

- В режиме экономии стоит сокращать количество развлечений, но не отказываться от них совсем. Например, урезать количество посещений кафе с трёх раз в неделю до трёх раз в месяц. Или чередовать выходы в свет с домашними посиделками.

- Использовать сервисы для поиска бесплатных или недорогих развлечений. Например, на Timepad много мастер-классов и семинаров.

Несмотря на то, что лишь 54% российских семей ведут семейный бюджет, делать это не так уж сложно. Ставьте цели, но на пути к ним не впадайте в крайности, отказывая себе во всём. Продумывайте бюджет на много месяцев вперёд. Накопите подушку безопасности и откладывайте на большие покупки и поездки.

Читайте также 🧐

- 5 способов контролировать личные финансы, если вы гуманитарий

- Как вести бюджет, если вы транжира

- Как составить бюджет на месяц и год: руководство с примерами

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

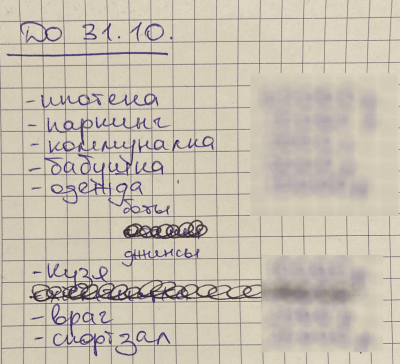

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

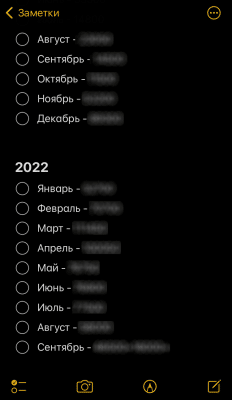

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

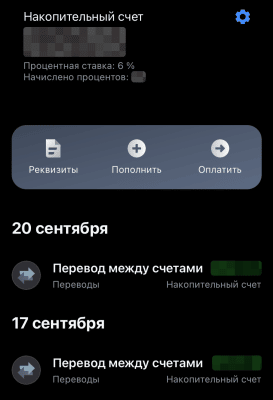

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

- Для чего нужен личный бюджет

- Важность выбора финансовой цели

- Три главных принципа составления личного бюджета

- Способы учета дохода и расхода

- Основные правила ведения личного бюджета

- Ошибки при ведении личного бюджета

Для чего нужен личный бюджет

Рассмотрим на примере. Тамара открыла кондитерскую год назад. Сначала торты по ее рецептам пользовались большим спросом, однако через полгода конкуренты переманили половину покупателей.

Соседние кондитерские разгадали рецепты и стали предлагать торты с похожими начинками по более низкой цене. Тамара была в отчаянии: в запуск любимого дела она вложила большую часть сбережений от продажи квартиры родителей.

После раздумий Тамара решила повысить мастерство и уникальность бизнеса. Для этого она планировала пройти кулинарные курсы во Франции. Обучение стоило недешево, а нужной суммы у нее не было. Девушка решила накопить с помощью ведения личного бюджета.

Пожалуй, каждый из нас задумывался о модернизации доходов и расходов и ведении личного бюджета. Часто этому предшествует появление глобальной цели – покупка квартиры, машины, желание путешествовать, свадьба, дорогостоящее обучение и прочее.

Многие начинают вести личный бюджет с подсчитывания трат и доходов в простом бумажном блокноте. Но со временем это надоедает – деньги копятся медленно, расходы растут, а мечта вновь отодвигается на неопределенный срок.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 10,3% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Важность выбора финансовой цели

Личный бюджет с четкой финансовой целью имеет больше шансов на реализацию и мотивацию.

Выбранная цель мотивировала Тамару, но она сомневалась в выборе срока реализации. Девушка опасалась, что не успеет за год собрать необходимую для обучения сумму.

Финансовые цели бывают трех видов:

- Краткосрочные — от одного года до трех лет.

В этот отрезок времени люди копят на отпуск, ремонт квартиры, автомобиль или другие не слишком глобальные цели. Для достижения таких целей обычно не используют финансовые рыночные инструменты.

Их решают в рамках годового бюджета, меняя приоритеты в пользу выбранной покупки. Из банковских инструментов используют депозитный счет с гарантированной доходностью.

- Среднесрочные — от трех до пяти лет.

За это время копят на покупку загородного дома, закрытие крупного кредита, получение высшего образования. Возможно, в этих случаях лучше присмотреться к рыночным инструментам, например, к облигациям.

- Долгосрочные — от десяти до двадцати лет.

Эти цели отвечают за далекое будущее семьи. Кто-то задумывается, как будет жить во время пенсии, планирует пассивный доход, переживает за обучение будущих детей и т.д.

Тамара решила, что за два года накопит на курсы во Франции. Таким образом, ее личный бюджет получил краткосрочную цель.

Совет от банка

Ведение личного бюджета – замечательная идея. Вы будете в курсе передвижения денег, оптимизируете расходы и найдете источник для инвестиций. Главное – выбрать удобный способ ведения личного бюджета и всегда помнить, для чего вы это делаете.

Три главных принципа составления личного бюджета

- Затраты должны быть меньше, чем доходы

К этому стремятся все бизнесмены. Чтобы этого добиться, люди изучают различные стратегии, посещают курсы по финансовой грамотности и обращаются к консультантам.

Но всё просто: если нет вариантов увеличить заработную плату, то необходимо уменьшить траты.

Совет от банка

Пересмотрите свои расходы, возможно, вам будет под силу отказаться от поездок на такси или кофе на вынос. Да, такие траты выглядят безобидными и не влияющими на бюджет. Однако в конце месяца вы обнаружите, что на приятные мелочи ушло 10% бюджета.

Тамара сократила походы в кафе и рестораны, а также отказалась от занятий танцами по выходным. Она заменила их на кое-что другое.

- Найдите новые источники заработка

Подумайте, как вы можете увеличить свой доход. Возможно, вы готовы подрабатывать на выходных, сдавать жилье в аренду или заняться инвестициями.

Пассивный доход получают по дебетовой карточке с кешбэком и процентами на остаток по счету. Но источников доходов должно быть несколько.

По выходным Тамара стала проводить мастер-классы по выпечке. Это не потребовало больших вложений, а узнаваемость ее кондитерской увеличилась.

Девушка также оборудовала игровую зону, чтобы сдавать в аренду помещение для детских праздников. Конечно, эта идея потребовала значительных вложений, однако через полгода Тамара вышла в плюс.

- Отложите деньги для себя

Помните о главной цели ведения личного бюджета. Определите для себя, какую сумму ежемесячно вы будете откладывать, чтобы достичь желаемого. Только после этого распределяйте оставшиеся деньги на прочие затраты.

Совет от банка

Если вы потратите большую сумму на важную покупку, то от необязательных расходов в этом месяце следует отказаться. Иначе вы не приблизитесь к главной цели ведения личного бюджета.

Тамара каждый месяц откладывала 15% от доходов на накопительный счет в банке. Только несколько раз она сократила вклад на 10%: появились непредвиденные траты на лечение.

Способы учета дохода и расхода

- Бумажный блокнот.

Это самый привычный способ ведения личного бюджета. Наверное, каждый начинал с него учитывать доходы и расходы. Покупки и прибыль записываются в блокнот, в конце месяца делается подсчет и выясняется остаток.

Тамара тоже начала учет с этого способа. Ее терпения хватило только на месяц. Времени на подсчет уходило слишком много. Требовалось даже мелкие траты записывать на бумаге, блокнот был не всегда под рукой, поэтому способ оказался для нее не самым удобным.

- Excel и Google таблицы.

В этом формате можно настроить под себя статьи расходов и доходов. Цвет позволяет выделить нужные параметры. Программа по формулам сама подводит итоги, а времени для подсчета данных требовалось 2-3 минуты в день.

Из минусов – в Excel нужно каждый раз сохранять изменения, а Google таблицы немного «тормозят», если вносить слишком много данных.

Тамара долгое время пользовалась таблицей в Excel. Ее все устраивало, пока со временем программа не начала подолгу «зависать».

- Программы и мобильные приложения.

DrebeDengi, Дзен-мани, EasyFinance, CoinKeeper – все эти программы помогают учитывать финансы. Среди них есть платные, бесплатные и частично платные.

Удобство приложений заключается в том, что они всегда под рукой – в телефоне. И вносить данные можно сразу после покупки или получении прибыли.

В приложении можно создать несколько кошельков и статей расходов: «Продукты», «Развлечения», «Школа», «Одежда», «Лечение», «ЖКХ» и другие. Некоторые приложения синхронизируются с банковской картой.

Тамара накопила необходимую сумму на обучение с помощью приложения для телефона. Она приобрела платные услуги и синхронизировала работу приложения с банковской картой.

| Способ учета дохода/расхода | Преимущества | Недостатки |

| Бумажный вариант |

|

|

| Excel и Google таблицы |

|

|

| Мобильные приложения |

|

|

Основные правила ведения личного бюджета

- Карта с кешбеком

Сэкономит часть денег, потраченных за месяц. Некоторые банки предлагают бонусные и скидочные программы держателям таких карт, особенно если они оплачивают покупки у компаний-партнеров. Например, карта «Халва» от Совкомбанка.

Карта «Халва» — отличный инструмент для расчетов

Вот лишь некоторые преимущества:

Более 250 000 магазинов-партнеров

Снимайте наличные в рассрочку

Рассрочка 0% на любые покупки в магазинах-партнерах

Кешбэк до 10% с подпиской «Халва. Десятка»

Лимит по карте до 500 000 рублей

Выпуск, курьерская доставка, пополнение и обслуживание — бесплатно

Покупайте что хотите в рассрочку и без переплат.

- Домашняя еда

Обеды в кафе «съедают» значительную часть бюджета. Вы это заметите сразу, как только начнете вести личный бюджет.

Предположим, каждый день вы тратите на стандартный ланч 350 рублей. Значит в месяц, в котором в среднем 22 рабочих дня, 350х22= 7 700 рублей. А ведь эти деньги вы могли бы отложить на необходимую покупку. Поэтому наш совет – обедайте дома или берите еду с собой в офис.

- Акционные товары.

Помогают сохранить значительную сумму, которую вы откладываете на глобальную цель. Всегда ходите в магазины со списком, это избавит вас от ненужных покупок. Можно использовать удобную программу Google Keep. В нее вносят список продуктов и делят его для каждого члена семьи.

- Следите за здоровьем.

Именно этот пункт расходов резко меняет ваши планы, когда вы копите конкретную сумму. Посещайте стоматолога два раза в год, обращайтесь к терапевту при недомогании и выполняйте все медицинские процедуры. Чтобы быть в выигрыше – не экономьте на лечении.

Тамара проводила мастер-классы, изучала новые виды выпечки и исправно откладывала каждый месяц 15% прибыли. При этом она забыла о здоровье. И сначала разболелись зубы – пришлось срочно ставить коронки, затем прихватило спину (работа поспособствовала), и Тамаре пришлось оплатить дорогостоящий курс у остеопата. Непредвиденные траты выбили девушку из графика на четыре месяца.

Ошибки при ведении личного бюджета

- Бюджет вам не соответствует.

Желание накопить деньги на покупку авто или квартиры похвально. Однако при составлении личного бюджета важно учитывать образ жизни и характер ограничений. Если финансовый план окажется слишком жестким, вы не станете его соблюдать.

Не лишайте себя карманных денег полностью, вы можете их иметь в ограниченном количестве. Только остерегайтесь необдуманных покупок.

- Большую часть свободного времени смотрите телевизор или листаете Инстаграм (деятельность на территории России запрещена).

На вас действует реклама, если целый день вы просматриваете сторис магазинов и посты модных блогеров. Желание купить что-то новенькое будет преследовать вас целый день, а ведь свободных денег у вас на это нет. К тому же вы расслабитесь и забудете о главной цели вместо того, чтобы придумать еще один источник дохода.

- Несбалансированный бюджет.

Вся сумма бюджета уходит на одну статью расходов, а на другие деньги направляются по остаточному принципу. В конце концов вы перестанете ориентироваться на бюджет.

Например, вам хочется скорее закрыть платеж за ипотеку, и все свободные средства вы вкладываете в квартиру. Однако так у вас не останется денег на питание. И личный бюджет перестанет работать.

- Нет финансовой подушки.

Даже крупные предприятия прекращают выплачивать дивиденды, если чувствуют, что тяжелые времена близко, и пора готовить финансовую подушку.

Идеальное развитие событий: расходы не превышают ежемесячный бюджет. Однако такое случается редко. И у вас должна быть сумма для форс-мажора. Заложите в бюджет небольшой процент для создания финансовой подушки безопасности.

Тамара планировала накопить на обучение во Франции в течение двух лет. Это было не так просто, как ей казалось поначалу, но она сумела достичь поставленной цели.

Девушка расширила бизнес, открыла в себе талант преподавателя, увеличила популярность кондитерской и все-таки накопила на курсы. Но на это ушло четыре года. После Франции она разработала свой образовательный курс по выпеканию тортов и улучшила навыки ведения личного бюджета.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!