Подводные камни ипотеки: как не наделать ошибок, когда берёшь кредит

К ипотеке нужно долго готовиться с блокнотом, ручкой и калькулятором в руках. Если вы задумались, как выгоднее продаться банку на ближайшие несколько лет, прочитайте, какие ошибки могут испортить вам всё рабство и как их не допустить.

Ошибка 1. Брать ипотеку с максимальным обязательным платежом

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Брать ипотеку страшно, особенно когда жильё снимаешь. При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка. А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

Вариантов три:

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

Узнать всё об ипотеке

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Ипотека и кредиты13 декабря 2022 в 07:001 954

Главные ошибки при получении ипотеки

Что важно учитывать при оформлении ипотеки, чтобы потом не жалеть о полученном кредите

Особенности оформления ипотеки

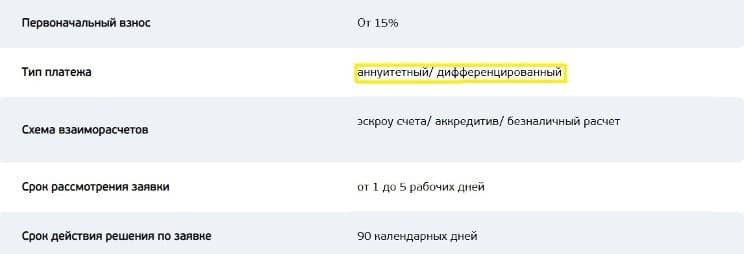

Не выбирать тип платежа

Какая схема платежей по кредиту выгоднее?

Рис. 1. Банк предлагает клиентам на выбор аннуитетный или дифференцированный платёж. Источник: сайт «Банка «Санкт-Петербург»

Оформлять кредит на короткий срок

Не погашать ипотеку в начале срока действия договора

Оформлять потребительский кредит на первоначальный взнос

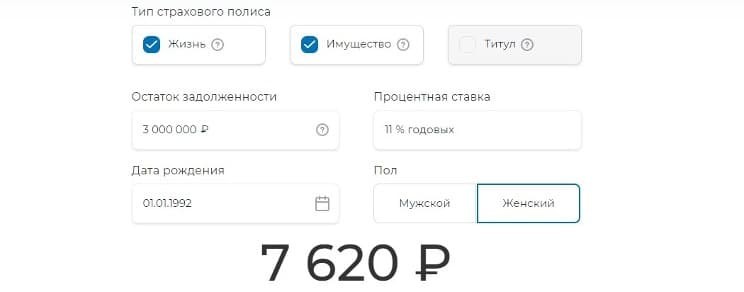

Соглашаться на страховку, которую предлагает банк

Рис. 2. Страховая компания предлагает оформление страховки за 7620 руб. при условии, что сумма займа равна 3 млн руб., а заёмщик — женщина в возрасте 30 лет. Источник: сайт «ВСК»

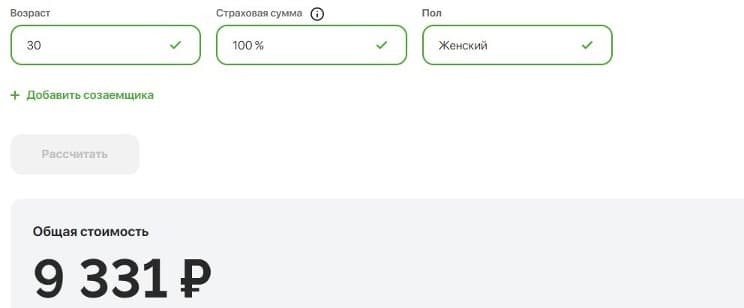

Рис. 3. Другая популярная страховая компания предлагает более дорогой тариф — 9331 руб. Источник: сайт «Ресо-Гарантия»

Не рефинансировать ипотеку

Не заявлять имущественный вычет

Не пользоваться специальными льготными программами

О чём необходимо помнить заёмщику

Содержание статьи

Показать

Скрыть

Ипотека — это проверка на прочность. Прежде чем выплатить ее и стать полноправным владельцем квартиры, заемщик может совершить много ошибок. Каких именно? И что делать, чтобы их избежать? Разбираемся.

Не сравнивает условия банков

Заемщик обратился в зарплатный банк, где пообещали самую низкую ставку. Оформил ипотеку, а потом увидел более выгодные предложения в других банках.

Такой ситуации можно избежать, если перед подачей заявки сравнить условия разных кредиторов — сделать это можно в каталоге Банки.ру. Могут отличаться ставки, срок, требования к заемщикам, максимальная сумма кредита, размер первоначального взноса.

Вот, например, что предлагают сейчас банки по ипотеке на вторичное жилье. Данные актуальны на момент выхода публикации. Ежемесячный платеж указан с учетом параметров: стоимость жилья — 5 млн рублей, первоначальный взнос — 15%, срок — 20 лет.

|

Банк |

Ставка |

Ежемесячный платеж |

Максимальная сумма |

Максимальный срок |

|

«Открытие» |

10,79% годовых |

43 771 рубль |

до 50 млн рублей |

до 30 лет |

|

ВТБ |

10,2% годовых |

41 578 рублей |

до 60 млн рублей |

до 30 лет |

|

РНКБ |

7,2% годовых |

33 462 рубля |

до 100 млн рублей |

до 25 лет |

|

Альфа-Банк |

7,9% годовых |

35 285 рублей |

до 70 млн рублей |

до 30 лет |

|

Росбанк |

8,2% годовых |

37 422 рубля |

до 120 млн рублей |

до 35 лет |

Не репетирует и не рассчитывает бюджет заранее

Ипотека — это большая финансовая нагрузка на бюджет. Ее нужно «отрепетировать», прежде чем брать кредит на жилье. Как это сделать:

- Рассчитать размер ежемесячного платежа потенциальной ипотеки.

- Каждый месяц в течение хотя бы полугода откладывать эту сумму, на оставшиеся деньги жить.

- Накопленные средства можно затем направить на первоначальный взнос.

Также стоит оценить свои траты: в списке расходов отметить обязательные (питание, транспорт, лечение, аренда жилья) и необязательные (развлечения, спорт, шопинг). Станет ясно, на что точно нужны деньги, а на чем можно сэкономить.

«Хотела жить ближе к центру»: история москвички, которая взяла кредит на первый взнос по ипотеке

Не учитывает дополнительные расходы

При оформлении ипотеки заемщик тратит деньги не только на первоначальный взнос. Банки просят застраховать купленную недвижимость, жизнь и здоровье заемщика — от этого зачастую зависит ставка. Кроме того, придется потратить деньги на оценку квартиры или дома, и средства не вернут в случае, если банк откажет в кредите.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Не задумывается о способах досрочного погашения

Если заемщик хочет досрочно погасить ипотеку, он должен выбрать способ: с сокращением срока кредита или с сокращением размера ежемесячного платежа.

В первом варианте процентные выплаты по кредиту уменьшаются, но ежемесячная долговая нагрузка — нет. При этом минимизируется переплата по ипотеке. Во втором варианте, наоборот, уменьшаются ежемесячные платежи.

Рассмотрим каждый вариант на примере ипотеки в 4 млн рублей по ставке 10,2% годовых сроком на 20 лет. Ежемесячный платеж в таком случае составит 39,1 тыс. рублей. Переплата — 5,3 млн рублей. Предположим, у заемщика появилось 500 тыс. рублей на досрочное погашение.

Если выбрать сокращение срока кредита, ежемесячный платеж не уменьшится, но вместо 20 лет нужно будет платить 14,5. Переплата — 3,3 млн рублей (экономия — почти 2 млн рублей).

Если выбрать уменьшение ежемесячного платежа, он сократится до 34,1 тыс. рублей, а переплата будет 4,7 млн рублей (экономия — 600 тыс. рублей).

Распоряжается квартирой без согласия банка

Квартира, купленная в ипотеку, находится в залоге у банка до тех пор, пока не выплачен весь кредит. Распоряжаться таким объектом можно, но с прописанными в ипотечном договоре ограничениями. Некоторые заемщики игнорируют это правило и, например, делают перепланировку или сдают недвижимость в аренду. Что еще нельзя делать с ипотечной квартирой, мы писали здесь.

Квартира в ипотеке: что можно и что нельзя делать собственнику

О чем еще стоит подумать ипотечнику

Что найти сначала — ипотеку или квартиру?

Покупатель принимает решение, отталкиваясь в первую очередь от своего бюджета. Поэтому сначала стоит узнать, какую сумму кредита одобрит банк и какой ежемесячный платеж удастся потянуть.

Вариант, когда прежде стоит получить одобрение по ипотеке, подходит для покупки вторички. На руках уже есть первоначальный взнос и решение банка — с этим можно идти к продавцу и бронировать понравившийся объект.

Найти квартиру или взять ипотеку — что сделать в первую очередь? Отвечают эксперты

Стоит ли брать кредит на первоначальный взнос?

Банки требуют первоначальный взнос, для них он — гарантия платежеспособности заемщика. Взнос может достигать 20% от стоимости жилья. Заемщики, у которых нет свободных денег, берут потребительский кредит. Так, например, поступила москвичка Ольга. Почитайте, как она готовилась и где взяла деньги на обслуживание двух кредитов.

Какие льготы можно получить?

Государство поддерживает рынок новостроек, запуская льготные программы — например, «Господдержка 2020–2022» или «Ипотека для IT-специалистов». Но не все готовы покупать недвижимость у застройщика. Существует много льгот для покупки ипотеки на вторичном рынке:

- материнский капитал

- 450 тысяч рублей многодетным семьям

- сельская ипотека

Больше субсидий — по ссылке.

Покупка жилья в ипотеку — серьёзный и ответственный шаг. На кону большие деньги, а период их выплаты будет длиться долгие годы. Это значит, что даже самая небольшая ошибка или просчёт могут грозить вам значительной переплатой по кредиту или вообще потерей квартиры. Наша статья расскажет вам о том, на что очень важно обратить внимание, чтобы не оказаться в подобной ситуации.

Не поддавайтесь на щедрые предложения банка

Часто возникает ситуация, когда банк при одобрении вас в качестве заёмщика предлагает взять в ипотеку большую сумму, чем вам необходимо. Например, вы планируете купить квартиру за 5 млн. рублей, а банк готов предложить вам до 7 млн.

На первый взгляд это кажется подарком судьбы и возможностью купить квартиру классом выше или просто большего метража, однако крайне важно правильно оценить свои финансовые возможности.

Ведь при увеличении стоимости квартиры возрастёт и сумма ваших обязательных ежемесячных платежей.

Правильно рассчитайте свой комфортный ежемесячный платёж

Чаще всего клиенты при выборе ипотечной программы обращают внимание исключительно на величину процентной ставки, хотя наиболее правильным решением будет выбор ипотечного продукта и максимальной суммы кредита исходя из суммы ежемесячных платежей.

Наиболее удобным будет такой кредит, платёж по которому не будет превышать 40% от суммы ежемесячных доходов вашей семьи. В этом случае вы сможете не отказывать себе в покупке бытовых вещей, продуктов и отдыхе, а если будут оставаться свободные средства — легко сможете вносить их в качестве дополнительных платежей для погашения процентов и уменьшения тела кредита.

Если же ежемесячный платёж будет выше это рано или поздно вгонит вас в финансовую яму, выбраться из которой будет крайне сложно, так как вы будете вынуждены отдавать за кредит практически всё, что зарабатываете, не имея возможности совершать никакие другие крупные покупки или делать накопления.

Не отдавайте все накопления на первый взнос

Ещё одной частой ошибкой является использование всех имеющихся собственных средств в качестве первого взноса по кредиту. Безусловно — увеличения суммы первого взноса уменьшает тело кредита и переплату, однако практически все забывают о том, что переезд в новую квартиру также потребует дополнительных затрат.

При этом не важно покупаете ли вы квартиру в новостройке или на вторичном рынке — в обоих случаях могут потребоваться деньги на ремонт, покупку мебели или бытовой техники.

А если вы отдали все сбережения в качестве первого взноса, то переезд будет омрачен необходимостью жить в квартире без ремонта или элементарных бытовых вещей.

Многие выходят из этой ситуации оформляя дополнительный кредит на покупку мебели или ремонт, однако на деле это только усложняет жизнь, ведь к и так не маленькому ежемесячному платежу по ипотеке прибавляется необходимость оплачивать потребительский кредит, что снова грозит попаданием в финансовую яму.

Наиболее верным решением будет отложить сумму необходимую для покупки важных вещей, ремонта и других сопутствующих переезду трат, а также добавить сюда сумму равную двум-трём платежам по ипотеке, чтобы бы вы могли комфортно чувствовать себя в случае потери работы или временных финансовых проблем.

Не прячьтесь от банка в случае появления проблем

Даже у самого добросовестного заёмщика могут иногда случаться финансовые проблемы. Это хорошо показал текущий «карантинный» год, когда даже люди, ранее никогда не имевшие проблем и просрочек по кредитам вдруг оказались без работы и не смогли платить по своим обязательствам.

Очень важно в такой ситуации оставаться на связи с вашим кредитором, ведь текущий лояльный клиент для банка всегда предпочтительней чем судебный процесс, изъятие квартиры и выставление её на торги. Банку не очень нужны эти дополнительные проблемы, что уж говорить о самом клиенте.

Поэтому если у вас возникли трудности — обязательно свяжитесь с вашим кредитным менеджером и расскажите о них.

Чаще всего банк может предложить вам кредитные каникулы на время поиска новой работы, изменение даты внесения платежей, увеличения срока договора для снижения суммы ежемесячного платежа и т.д.

Погашайте кредит раньше срока

Если вы действительно готовы платить за квартиру на протяжении 15-20 лет, это ещё не значит, что нет смысла пытаться сократить этот период.

Досрочное погашение — крайне важная вещь, особенно в течении первой половины срока кредита, когда большая часть ваших ежемесячных платежей идёт исключительно на погашение процентов, практически не затрагивая сумму долга.

В этот период любой дополнительный платёж будет именно уменьшать сумму вашего долга, что в итоге отразиться на величине переплаты.

Именно поэтому внимательно изучите ваш кредитный договор и убедитесь, что вы имеете право вносить дополнительные платежи в качестве досрочного погашения без каких-либо санкций со стороны банка и обязательно пользуйтесь этим инструментом.

Рефинансируйте ипотеку. Лучше — несколько раз

Получение ипотечного кредита — длительный и не всегда простой процесс, поэтому зачастую люди собрав единожды нужный пакет документов и переехав в новую квартиру не готовы снова пускаться в эту авантюру. Жилье имеется, договор подписан — 20 лет можно просто вносить платежи. На самом деле поступать так — крайне невыгодно.

Процентные ставки на рынке меняются постоянно, центральный банк изменяет ключевую ставку, появляются новые государственные программы и т.д.

, в результате чего легко может возникнуть ситуация, когда средняя ставка по рынку для новых кредитов может быть существенно ниже той, по которой вы взяли ипотеку буквально два месяца назад.

А для того, чтобы снизить её по вашему кредиту иногда достаточно просто обратиться в свой же банк с просьбой о пересмотре величины ставки.

Если же банк откажется — всегда можно обратиться за рефинансированием ипотеки в другие кредитные организации, т.к. абсолютно все банки заинтересованы в добросовестном заёмщике, готовым стать их клиентом на долгие годы.

Хочу взять ипотеку. Что нужно знать?

- Главная

- Ипотека

- Хочу взять ипотеку. Что нужно знать?

Задумались об ипотеке? Рассказываем главное, чтобы вы могли принять взвешенное решение и выбрать оптимальные условия.

Что такое ипотека

Ипотечный кредит, а проще говоря — ипотека — это особый вид кредита, при котором право собственности вы оформляете на себя, а вашу недвижимость банк берёт в залог.

Пока вы полностью не выплатите кредит, вы не сможете просто так продать недвижимость или совершить с ней другие сделки — для этого потребуется получить согласие банка. Но в остальном распоряжаться собственностью сможете как угодно — например, прописывать родных и делать ремонт.

Кто может подать заявку на ипотеку

Есть общие требования к заёмщикам.

- Прописка на территории РФ

- Возраст — от 18 лет до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- Стабильный доход

- Стаж на текущем месте работы от 3 месяцев

По некоторым программам кредитования к заёмщикам есть дополнительные требования — например, оформить ипотеку с господдержкой для семей с детьми могут только семьи с ребёнком.

Какие документы нужны для подачи заявки на ипотеку

- Если вы зарплатный клиент Сбера, для подачи заявки нужен будет только паспорт.

- Если вы зарплатный клиент другого банка, но работаете официально, нужны будут:✅ Для подтверждения дохода — справка о доходах и расходах физического лица за последние 12 месяцев или справка по форме банка

- ✅ Для подтверждения занятости — номер СНИЛС для заказа онлайн-выписки из ПФР

На какую сумму кредита можно рассчитывать

Узнать сумму, которую одобрит банк, можно только одним способом — подать заявку.

Одобренная сумма будет зависеть от размера дохода и ещё ряда факторов. При рассмотрении заявки банк учитывает в качестве дохода зарплату, а дополнительно может учесть пенсию, доход от аренды недвижимости или полученный по договору гражданско-правового характера. Алименты, пособия, выплаты по уходу за ребенком и стипендии не учитываются в качестве дохода.

На какой срок выгоднее брать ипотеку

???? Меньше срок — меньше переплата, но больше ежемесячный платёж.???? Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Оттолкнитесь от суммы ежемесячного платежа. На калькуляторе Домклик меняйте срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

???? Желательно, чтобы платёж по ипотеке не превышал 50% вашего дохода. Если он будет больше, велика вероятность отказа со стороны банка, а вам будет тяжелее справляться с финансовой нагрузкой.

Нужен ли первоначальный взнос

Да, нужен. В Сбере вы можете оформить ипотеку с первоначальным взносом от 10% стоимости недвижимости. А вообще размер первоначального взноса зависит от программы кредитования. Сравнить все программы кредитования можно на Домклик.

Сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя.

Если денег на первоначальный взнос нет

Если накоплений нет, но в собственности есть какая-то недвижимость, вы можете оформить кредит под залог этой недвижимости. Это альтернатива ипотеке без первоначального взноса.

У этой программы есть преимущество — вы можете использовать деньги по своему усмотрению. Например, купить любую недвижимость, вложить деньги в строительство и ремонт — отчитываться о том, куда вы потратили деньги, не нужно. Но и ставка по такому кредиту немного выше — от 9,2%.

Ставки по ипотеке в Сбере

Ставка зависит от программы кредитования. Ставки по ипотечным программам Сбера:

- Господдержка 2020 — от 0,1% в первый год и 6,05% на оставшийся срок

- Ипотека для семей с детьми — от 0,1% в первый год и 5% на оставшийся срок

- Приобретение строящегося жилья — от 0,6% в первый год и 8,4% на оставшийся срок

- Приобретение готового жилья — от 7,9%

- Строительство жилого дома — от 9,2%

- Загородная недвижимость — от 8,4%

Как получить скидку на ставку по ипотеке

На ставку в зависимости от программы кредитования могут влиять срок кредита и размер первоначального взноса — это наглядно можно увидеть в калькуляторе Домклик.

Также оформить кредит по низкой ставке вам помогут скидки и акции Домклик:

- Скидка по акции «Молодая семья» — 0,4%

- Скидка при страховании жизни — 1%

- Скидка при покупке недвижимости на ДомКлик — 0,3%

- Скидка при использовании сервиса «Электронная регистрация» — 0,3%

Какую недвижимость можно купить в ипотеку

В Сбере вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Гараж

В зависимости от типа недвижимости, вы получите список документов, которые необходимы для одобрения выбранного жилья банком. Срок рассмотрения документов — 3-5 рабочих дней.

Что делать сначала: искать жильё или подавать заявку

Мы рекомендуем сначала подать заявку на ипотеку, а уже после подбирать жильё. Так вы сможете понимать, на какую сумму кредита можно ориентироваться.

После одобрения заявки на ипотеку у вас будет целых 90 дней на поиск недвижимости и заключение сделки — вы точно всё успеете.

Как подать заявку на ипотеку

Заявку вы можете подать онлайн, за пару минут, на сайте или в приложении Домклик. Если при подаче заявки возникнут вопросы — вам поможет онлайн-консультант. Он подскажет, какие документы необходимо загрузить и как их правильно заполнить, поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Я всё ещё сомневаюсь: брать или не брать

Ипотека — это возможность реализовать свои мечты: например, жить отдельно, быть ближе к природе, переехать в квартиру побольше или даже в другой город. Однако подходить к решению о её оформлении стоит прагматично. Главное — честно оценить свои силы.

Рассчитать ипотеку

Была ли эта статья полезна?

Ипотека: навязанные услуги, «ошибки» и другие хитрости банков

Вместе с ростом ипотечного рынка в 2017 году отмечается рост жалоб заемщиков по ипотечным продуктам.

— Виктор Владимирович, есть какая-то статистика по претензиям заемщиков в банки?

— Если посмотреть на данные отраслевых ресурсов, которые в числе прочего являются своеобразной общероссийской «книгой жалоб» для клиентов банков, то мы увидим явную тенденцию, которая характеризует рост недовольства ипотечных заемщиков своими кредиторами. В 2016 году на портал банки.ру поступило 1350 обращений, в 2017-ом – 1930. За три месяца текущего года потребители разместили 670 жалоб, связанных с проблемами по ипотечным продуктам.

Я бы объяснил это тем, что из-за снижения процентных ставок в последнее время популярность ипотеки растет, банкам приходится увеличивать темпы обработки заявок и оформления сделок. Чаще возникают операционные ошибки и сбои системы.

намеренные ошибки банков связаны с:

- проблемами с досрочным погашением,

- со снятием обременения,

- отказами в рефинансировании,

- потерей закладных.

- Кроме того, многие банки в последнее время увлеклись стремлением увеличить небанковские – комиссионные доходы.

- Также банки очень часто навязывают потребителю дополнительные услуги.

- Рефинансировать кредит получается не у всех

— После того, как Банк России, последовательно снижая ключевую ставку, довел ее до 7,25%, проценты по ипотеке сейчас тоже упали – она уже предлагается по ставкам 10% и ниже. Между тем, большое количество «старых заемщиков» имеют крупные непогашенные суммы по кредитам, выданным под 12–14% годовых. Могут ли они как-то облегчить для себя ситуацию?

- — Потребители часто обращаются в свой банк с просьбой пересмотреть условия кредитования.

- Реальная практика такова, что улучшить условия по уже заключенному договору ипотеки удается далеко не всем

- Дело здесь не столько в «жадности» банков, сколько в регулятивных требованиях Банка России, согласно которым снижение ставки «своему» заемщику по имеющемуся кредиту приравнивается к реструктуризации и требует от банка доначисления резервов.

Поэтому заемщик вынужден уходить в другой банк, чтобы привлечь средства на рефинансирование своей ипотеки. Схема предполагает, что кредит, взятый в первом банке, «закрывается» досрочно, а в другом банке открывается новый кредитный договор на новых условиях, которые соответствуют рыночной конъюнктуре.

нередки случаи, когда «первые» банки, не желая терять клиентов, намеренно затягивают процесс погашения кредита под разными предлогами

Проблема, например, может возникнуть у тех, кто до такого рефинансирования успел воспользоваться материнским капиталом для частичного погашения задолженности.

При использовании маткапитала жилое помещение должно быть оформлено в общую долевую собственность супругов и детей.

Существующий механизм рефинансирования с переходом заемщика к другому кредитору предусматривает погашение «первого» кредита, после чего дети обязаны получить свои «доли».

- банки не рассматривают для проведения рефинансирования жилье с несовершеннолетними собственниками

- «Второму» кредитору, таким образом, в качестве залога достанется жилье с несовершеннолетними собственниками, что влечет повышенные риски для банка в случае, если у родителей возникнут проблемы с погашением кредита.

- Обещания банков и реальность

— О каких нюансах чаще всего могут умалчивать банки при выдаче ипотечных кредитов? На что нужно обращать внимание?

— Если проанализировать практику судебных споров, которые возникают по ипотечным продуктам, то очень часто они касаются процентной ставки. Казалось бы, это то, на что заемщики смотрят в первую очередь.

Нужно понимать, что реальная цифра кредитной ставки в итоге может оказаться совсем не такой, как указано в рекламном или предварительном предложении

Допустим, банк проводил какую-то скидочную акцию по конкретному ипотечному продукту, на которую вы, что называется, клюнули. Но на момент подписания договора она уже закончилась.

комфортный размер ежемесячного платежа

Под комфортом понимается его терпимость или уровень стресса им причиняемый. Нельзя ввязываться в ипотеку на пределе возможностей, так как за долгие годы ситуация может измениться не в лучшую сторону.

Аналогичная ситуация может случиться и с размером первоначального взноса, когда после всех предварительных согласований банк вдруг объявит, что готов выдать кредит только в размере, скажем, 80% от стоимости квартиры, а не 90%, как декларировалось изначально.

Обязательно нужно проверить график платежей. Подписывая его условия, заемщик обязуется следовать ему. Но в графике возможны искажения, например, из-за технического сбоя.

Также заемщику необходимо внимательно проверить сроки и условия договора страхования. По закону обязательным является только страхование предмета залога (жилья). В случае если «в нагрузку» были заключены договоры страхования жизни и здоровья – от них можно отказаться в течение «периода охлаждения», который составляет в настоящее время 14 дней.

При оформлении ипотеки банки могут умалчивать о самых разных нюансах

Например, в одном из банков вносить досрочное погашение через личный кабинет плательщика можно только в отведенные банком интервалы. Если заемщик хочет внести платеж вне этих интервалов, он должен платить комиссию за оформление погашения. При этом в описании продукта и рекламе этих условий нет, к тому же они противоречат п.2 статьи 810 ГК РФ.

Такие дополнительные сборы со стороны банка можно оспорить, направив ему письменную претензию, на которую банк обязан ответить в течение 30 дней. Если ответ не удовлетворит заемщика, можно обращаться за защитой своих прав в организации защиты прав потребителей или в суд.

Штрафы и взыскания

— Летом 2106 года в закон «Об ипотеке», были внесены изменения, ограничивающие размер неустойки (штрафов, пеней) по договору ипотеки со стороны заемщика. Насколько документ улучшил их положение?

— Документ заполнил пробел в законодательстве, когда по необеспеченным потребительским кредитам закон ограничивал кредитора в объеме штрафов, но по ипотечным – никаких лимитов не существовало.

Некоторые банки устанавливали штрафы до 0,5% в день за каждый день просрочки, а это более 180% годовых

Это имело не столько дисциплинирующую функцию, сколько являлось попыткой заработать на проблеме человека. И это только усугубляло и без того сложную ситуацию для заемщика. Особую актуальность этот закон приобрел, в частности для тех, кто взял ипотечный кредит в иностранной валюте.

Теперь закон «Об ипотеке» ограничивает размер неустойки уровнем ставки рефинансирования Банка России в годовом исчислении либо не более 0,06% в день за каждый день просрочки платежа, в зависимости от условий договора. Впрочем, это не исключает того, что до подписания договора по ипотеке нужно детально уточнить все вопросы по ставкам за просрочку платежа, штрафам и прочим мерам воздействия.

Права и обязанности банка

— Справедливо ли, на ваш взгляд, распределяются права и обязанности между банками и ипотечными заемщиками в российской практике?

— Особое внимание при изучении соответствующих пунктов кредитного договора заемщику следует обратить вот на что: имеется ли у банка право самостоятельно повышать процентную ставку (так называемая плавающая кредитная ставка). Правила пересмотра ставки по такому кредиту детально прописаны в договоре. Хотя, замечу, что на текущий момент ипотека с плавающей ставкой – экзотический продукт для российского рынка.

прав у банка всегда больше, чем обязанностей

Принципиальным моментом в договоре ипотеки является указание условий, при наступлении которых банк имеет право расторгнуть кредитный договор с заемщиком и обратить взыскание на заложенное имущество.

Чаще всего повторение просроченной задолженности заемщиком более трех раз в год расценивается банками как неисполнение условий кредитного договора, что дает право на его расторжение.

Но могут быть указаны и более жесткие условия для заемщика, например, банк может прописать за собой право потребовать этого в случае однократного просроченного платежа.

взыскание на квартиру или дом

В случае систематического нарушения условий договора банк может обратить взыскание на предмет залога – квартиру или дом, купленный в ипотеку. Ни наличие несовершеннолетних детей, ни тот факт, что ипотечное жилье – единственное для семьи должника, никак не помогут освободиться от взыскания со стороны кредитора.

Часто условия, которые заемщик должен будет соблюдать по договору ипотеки, не ограничиваются только своевременным внесением ежемесячных платежей по кредиту.

В договоре ипотеки может быть указана обязанность заемщика предоставлять ежегодно кредитору предмет залога для осмотра, представлять документ об оплате страховых взносов и др.

За несоблюдение этих условий банк может применить к вам штрафные санкции.

Навязанные услуги

— Существует ли практика «навязывания» услуг при выдаче ипотечных кредитов? Например, страховки.

— Да, существует. К примеру, очень часто при оформлении ипотечных документов в счет включается плата за различные консультации и юридические услуги, которые якобы оказывались в ходе визита клиента в банк. Но при этом менеджер о таких деталях умалчивает.

И если клиент не прочитает внимательно все подписываемые бумаги, то он просто распрощается с несколькими лишними тысячами рублей

Наши мониторинги также выявляют жалобы на навязывание платных услуг по оформлению документов и справок по имеющимся финансовым продуктам, реализацию дополнительных кредитных продуктов, например, кредитных карт.

Но, конечно, основной навязанный продукт – это страховка. В отличие от потребительского кредитования, по ипотеке требования по страхованию законны и обязательны.

Но, как я уже отмечал выше, ипотечному заемщику следует помнить, что он обязан страховать только предмет залога, то есть жилого объекта, покупаемого в кредит.

Все остальные риски страхуются по его добровольному согласию.

На практике банки предлагают ипотечным заемщикам много дополнительных страховых продуктов. Например, расширенное страхование залоговой недвижимости, титульное страхование.

А также прочие виды, характерные для потребительских кредитов – страхование жизни, от несчастных случаев и болезней и другие.

Часто клиенту делают «пакетное» предложение, «зашивая» в него добровольные виды страховок вместе с обязательным страхованием предмета залога.

Что касается страхования предмета залога, то тут важно иметь ввиду, что в договоре должна быть предусмотрена возможность отключения от программы страхования при досрочном погашении кредита. Иначе часть суммы страховки за «неиспользованный» период вам никто не вернет.

— Можно ли брать деньги на квартиру в микрофинансовых организациях? Есть ли при этом повышенный риск?

— Действующим законодательством микрофинансовым организациям разрешено выдавать ипотечные займы. Вместе с тем, МФО специализируется на краткосрочном кредитовании.

Согласно данным Банка России, микрофинансовые компании обычно кредитуют физических лиц на срок до 2-х лет.

Поэтому для ипотеки, средний срок которой в России составляет 15 лет, больше подходят банки, у которых больше «длинных» финансовых ресурсов.

Резюмируя все вышесказанное, отмечу, что в любом случае до подписания кредитной, да и вообще любой, документации необходимо и важно очень внимательно ознакомиться с условиями, прописанными в договоре ипотеки, обговорить спорные, по вашему мнению, моменты с кредитным специалистом, требовать разъяснения от него всех пунктов договора, по которым у вас возникают вопросы и сомнения.

памятка циан.журнала: на что обращать внимание при оформлении ипотеки

- Случайные ошибки в кредитных документах, связанные с техническими сбоями в работе операционных систем банков, а также с «человеческим фактором».

- Комиссии, взимаемые при досрочном погашении ипотеки.

- Включение в ипотечный договор условий (процентная ставка, размер первоначального взноса, график и сроки погашения и др.), несоответствующих рекламным декларациям и первоначальным договоренностям.

- Изменение условий по ипотеке банком в течение действия кредитного договора без согласования с клиентом.

- Ужесточение требований, являющихся основанием со стороны банка для расторжения кредитного договора с ипотечным обеспечением.

- Препятствия, чинимые при переходе на рефинансирование кредита в другой банк.

- Включение банками в договор дополнительных обязанностей для заемщика, неисполнение которых карается штрафом. Например, обязательств ежегодного предоставлять кредитору предмет залога для осмотра, отчитываться по оплате страховых взносов и др.

- «Навязывание» клиенту при заключении договора по ипотеке дополнительных услуг и продуктов.

Подводные камни ипотеки: как не наделать ошибок, когда берёшь кредит — Лайфхакер

Логика железная: чем больше ежемесячный платёж, тем быстрее выплачивается ипотека, тем меньше получается переплата. Это же прямая экономия.

На практике выходит немного не так. Допустим, доход — 30 000 рублей, платёж по ипотеке — 17 000. Это даже больше половины, но заёмщик прочитал сто статей о том, как прожить на 5 000 рублей в месяц, так что он ещё и сэкономить сможет.

Не будем говорить о том, что постоянно жить в режиме катастрофической экономии вредно и можно сорваться — это уже зависит от силы воли. Но в таких случаях даже небольшие форс-мажоры доводят до просрочек.

Как надо сделать

Взять кредит хоть на 30 лет, но с такими условиями, которые вы сможете выполнять, не напрягаясь.

Даже если вы ждёте, что доход вырастет, берите ипотеку, которую потянете сейчас. Появятся деньги — закроете ипотеку досрочно или найдёте им другое применение.

Для этого нужно пересмотреть все возможные варианты и предложения банков: кто-то предлагает выгодные программы молодым заёмщикам, семьям, клиентам банка, кто-то снижает ставку при дополнительном страховании или при условии, что вы соберёте много документов, чтобы подтвердить надёжность.

Ошибка 2. Слишком долго снимать жильё и не брать ипотеку

Dawn Huczek / Flickr.com

Брать ипотеку страшно, особенно когда жильё снимаешь.

При аренде не болит голова из-за налогов, ремонта и коммуналки, можно бросить всё и уехать в Гималаи, не опасаясь, что следом прилетят сотрудники банка.

А на кредит деньги уходят, и кажется, что это никогда не закончится. Но чтобы убедиться, что пора влезать в ипотеку, достаточно взять калькулятор и посчитать.

Я брала в банке кредит 1 550 000 рублей на 10 лет. Ежемесячный платёж — 21 700 рублей. Если платить по графику, переплата составит 1 054 000 рублей. Но я стараюсь погасить задолженность с опережением, и если сохраню нужный темп, то переплачу не больше 600 000.

Если всё это время снимать такую же квартиру, я отдам минимум 1 800 000 рублей, и это если не повысится цена аренды.

Как надо сделать

Найти банк, сесть и посчитать, какую квартиру вы можете купить прямо сейчас. Если не хватает на жильё, в которое можно сразу переехать, взять ипотеку в строящемся доме. Так тоже можно, если поискать и проанализировать предложения банков.

У банка «ДельтаКредит» есть «Ипотечные каникулы» — это программа, когда первый год или два ежемесячные платежи сокращают наполовину, как раз чтобы хватило и на съём, и на ипотеку, пока строится дом.

А когда дом сдан и ничего арендовать уже не надо, эта часть бюджета начнёт уходить на погашение кредита. Но надо учитывать, что ни один банк не будет раздавать плюшки за красивые глаза. Обычно ставка у кредита с поблажками выше, чем у обычного.

Ошибка 3. Забыть о переездах

Этот пункт вообще многие выбрасывают из головы. Но представьте, что вы молоды, у вас интересная профессия. Вам предлагают переезд, но есть одно но: ипотека на 30 лет. Или ваша семья увеличивается, нужна квартира больше, но у вас уже есть действующая ипотека на двушку.

Как надо сделать

Почему бы не махнуть в другой город или на север за высокими зарплатами, чтобы там снимать жильё и отдавать прибавку на ипотечный платёж? Почему бы не попробовать продать квартиру из-под залога?

Ипотека не привязывает к месту. Ипотечную квартиру при желании можно и сдать, и продать, если договориться об этом с банком. Да, это всегда дополнительные сложности, но, если планы изменились, все трудности можно преодолеть.

И не бойтесь брать кредит на недвижимость там, где вы будете жить, выбирать квартиру с запасом метров. Кстати, мало кто об этом задумывается, но взять ипотеку можно не только на квартиру, но ещё и на дом.

Ошибка 4. Забыть про ремонт

Irene Mei / Flickr.com

Покупать квартиру, когда застройщик едва успел получить разрешение на строительство, выгодно. Цена квадратного метра на этапе котлована намного ниже, чем в готовом жилье. Особенно если квартиру сдадут в строительном варианте — это когда перед вами пустая коробка и простор для творчества. Только вот в это творчество нужно вложить большую сумму.

Даже если вы покупаете жильё на вторичном рынке, после переезда без ремонта не обходится: где-то надо розетку перенести, где-то обои отвратительные. Если об этом забыть, то новоселье может затянуться (или придётся брать ещё и кредит на ремонт).

Как надо сделать

Вариантов три:

- Когда берёте ипотеку, платите меньший первоначальный взнос, зато сразу откладывайте «ремонтные» деньги. Лучше положить их под проценты.

- Откладывайте на ремонт, когда выплачиваете ипотеку. Те же ипотечные каникулы, про которые мы говорили, могут помочь.

- Ищите застройщика, который сразу сдаёт квартиру с ремонтом. В ней как минимум можно жить, то есть закончить с ипотекой, а уже потом что-то ремонтировать.

Ошибка 5. Не создавать резервный фонд

Обычно если внести первоначальный платёж побольше, то и условия ипотеки будут мягче. Логично, что хочется отдать всё, что нажито непосильным трудом, но в итоге приходится жить от зарплаты до зарплаты.

Как надо сделать

Отложить небольшую сумму, которая покроет обязательные платежи минимум на два месяца, а лучше всего — на полгода. Это страховка на случай, если вдруг вы потеряете работу или произойдёт что-то ещё.

Ошибка 6. Не читать договор

Barbara Krawcowicz / Flickr.com

Даже если вы уже всё обсудили с менеджером, даже если консультант ответил на сто ваших вопросов, читайте и уточняйте всё, что вам непонятно. Пусть вы спросите очевидную глупость, просто сделайте это.

Как надо сделать

Прочитайте договор и все документы, на которые он ссылается (например, общие условия кредитования в банке). Сделайте конспект основных положений: когда нужно платить, какие документы обновлять, в каких компаниях страховаться, куда звонить, если есть проблемы.

Ошибка 7. Забыть про налоговый вычет

Вы в курсе, что за ипотеку полагается налоговый вычет? И на покупку квартиры, и на проценты по ипотеке. Этот вычет может быть на круглую сумму — до 650 000 рублей.

Как надо сделать

Собрать справки о доходах и платежах, подать заявление в налоговую (если не знаете как, то к вашим услугам множество фирм, которые всё оформят за вас за 20 минут), получить деньги. Кстати, если вы женаты или замужем, вычет может получить и вторая половинка. Супругу полагается компенсация, даже если он не собственник жилья, а об этом многие забывают.

Ошибка 8. Думать, что оно как-нибудь само пройдёт

Допустим, случилась неприятность: вы просрочили платёж. Неважно, по какой причине: не сработало напоминание, настроения не было, деньги кончились. Нет смысла прятать голову в песок и продолжать платить ипотеку, будто ничего не случилось. Даже за один день просрочки банк может выписать штраф или начислить пени, а потом это выльется в круглые суммы.

Как надо сделать

Идеальный вариант — застраховаться, но это дорого (а если страховка хорошая, то очень дорого). Вне зависимости от того, есть у вас страховка или нет, в любой непонятной ситуации звоните в банк. Мелкие затруднения можно решить сразу же, в случае крупных проблем — договориться и даже пересмотреть условия ипотеки. Главное — не пропадать и ответственно относиться к обязательствам.

Если вы поняли, что морально готовы к ипотеке, узнайте, на какие условия можно рассчитывать. Используйте сервис онлайн-одобрения «ДельтаКредит»: он поможет получить предварительное одобрение кредита без визита в банк. Зарегистрируйтесь, подайте заявку, получите одобрение и загрузите необходимые документы — всё быстро и без сложностей.

Узнать всё об ипотеке

Советы при выборе ипотеки

Оформляя ипотечный кредит, заёмщики часто пренебрегают рекомендациями специалистов, допускают банальные ошибки, которые в итоге приводят к невозможности выплаты ипотечного долга.

Банку нужно выгодно представить свой продукт, чтобы клиент воспользовался этой услугой. Поэтому кредитная организация красочно описывает преимущества своей программы, умалчивая о недостатках.

Рассмотрим подробно, как быстрее выплатить ипотеку, советы специалистов, рекомендации опытных пользователей банковских услуг.

Источник изображения: novostroyrf.ru

Проанализируйте семейный бюджет

Главная ошибка при оформлении ипотеки – неправильная оценка собственных сил. Тщательно изучите, позволяют ли ваши финансовые возможности своевременно оплачивать задолженность. Эта информация поможет спрогнозировать величину суммы, которую банк может предоставить на приобретение жилья.

Можно представить три варианта развития событий: текущий, оптимистический и пессимистический. Текущий основывается на реальных доходах заёмщика на данный момент, оптимистический – предполагает повышение должности, и, как следствие, заработной платы. При пессимистическом варианте увеличиваются расходы.

Просчитайте, какую сумму вы сможете отдать для каждого из вариантов.

Процентная ставка

Выбирая банк, обратите внимание, под какой процент организация выдаёт кредит. Многие считают, что небольшая разница не играет особой роли, но это не так.

Особенно, если ипотека оформляется на длительный срок – скажем, 20 лет. В этом случае разница между 12% и 12,5% будет весьма существенной в плане переплаты.

Чем ниже будет процентная ставка, тем лучше для заёмщика. Здесь важна каждая доля процента.

В разделе «Ипотека» Вы сможете посмотреть список ставок по ипотеке в банках России

Выбирайте правильный банк

Рекомендуется оформлять ипотеку в той банковской организации, где вам начисляют заработную плату. Это существенно повысит шансы на одобрение кредита, так как банк легко сможет проверить вашу платёжеспособность.

И, поскольку вы уже являетесь клиентом банковского учреждения, процесс оформления отнимет меньше времени. Чтобы приобретённая квартира в ипотеку советы не доставляла неудобств с выплатами по кредиту, правильно планируйте свой бюджет.

Обратите внимание, что в ходе погашения задолженности вам придётся также оплачивать ежемесячную комиссию.

Обязательно уточните в банке следующую информацию:

- Максимально доступный срок ипотечного кредитования;

- Минимальный размер первичного взноса;

- В валюте какой страны выдаётся кредит;

- Какова процентная ставка и её зависимость от срока кредита;

- Ежемесячная сумма в виде комиссионного сбора;

- Доступные страховые платежи;

- Можно ли погасить задолженность досрочно;

- Схема расчёта штрафных санкций;

Наилучшим вариантом будет лично прийти в ближайшее отделение банка, пообщаться с сотрудниками, изучить условия предоставления ипотечного кредитования. Не стесняйтесь задавать вопросы, чтобы впоследствии не столкнуться с неприятным сюрпризом, в виде комиссии, штрафа и т.д.

Источник изображения: slinko.com.ua

Решение проблемных ситуаций

Рассмотрим советы по ипотеке, которые пригодятся в случае непредвиденных ситуаций.

Например, что делать, если у вас возникли временные финансовые трудности? Нужно безотлагательно обратиться в банк, с просьбой о пролонгации кредита. На рассмотрение этого вопроса уходит около 3-7 дней.

Если вердикт будет положительным, вы получите небольшую отсрочку, в виде ипотечных каникул. Но будьте готовы к тому, что процентная ставка может немного увеличиться.

Если нарушается график выплат по ипотеке (например, задержали зарплату), и вы не в состоянии своевременно внести платёж – также нужно обратиться в банк.

Придётся написать соответствующее заявление, указав причины невозможности выплаты. Банковские организации всегда заинтересованы в том, чтобы их клиенты вносили платежи по кредиту, согласно установленному графику.

В большинстве случаев они идут навстречу пользователю, и изменяют график выплат.

Как правильно взять ипотеку, чтобы купить квартиру и не пожалеть об этом? Рассмотрим 7 типичных ошибок ипотечных заемщиков, которые могут превратить вашу жизнь в самый настоящий ад. Зная особенности оформления ипотеки реально избежать ошибок, которые допускаются чаще всего из-за отсутствия знаний в данной отрасли.

К кредитованию в целом нужно относиться крайне осторожно, особенно когда речь идет про потребительский заем. Но ипотека стоит особняком, поскольку бывает, что у людей нет возможности купить собственное жилье без ипотечного кредита. На данный момент Центральный банк стремительно снижает процентную ставку, и становится чуть-чуть выгодней. При этом государство продолжает загонять граждан в кредитное рабство. В стране работает немало льготных программ о которых нужно знать.

Извечный вопрос, стоит ли покупать квартиру в ипотеку или проще жить на съемной? Здесь нужно взвешивать за и против в конкретной ситуации, поскольку случаи разные. Если решили что взять ипотеку в банке – это ваш вариант, нужно рассмотреть самые частые ошибки.

Оформление заема без первоначального взноса

Прежде чем приступать к оформлению ипотечного кредита, необходимо понять насколько вы готовы к нему. Если нет первоначального взноса минимум 20% от суммы, с оформлением лучше повременить. Потому что это ухудшает финансовые условия, по которым банк готов будет оформить заем.

Когда нет такой суммы, многие задумываются взять потребительский кредит. Этот вариант рискованный и ухудшает платежеспособность клиента в целом, поскольку человек берет на себя дополнительные финансовые обязательства. И плюс еще увеличивается сумма денег, потраченная на недвижимость.

Когда не достаточно средств, лучше накопить используя:

- накопительный счет;

- консервативный банковский депозит;

- индивидуальный инвестиционный счет, открывается минимум на 3 года, купить короткие облигации и получить налоговый вычет в 13%, если у заемщика хорошая белая зарплата.

Погоня за низкой ставкой

Взять ипотеку под низкий процент − ключевая цель, это не правильное решение. Конечно, обращаем на процент, кажется, чем ниже, тем выгодней сделка. Это не совсем так, поскольку ипотечный заемщик сталкивается с большим количеством дополнительных платежей:

- страховка;

- комиссия;

- сборы разного типа и т.д.

Помимо этого, если банк предлагает под определенный процент какой-то объект, возможно проблема в объекте, это следует учитывать. Изначально нужно отталкиваться от ценности выбранной квартиры, затем учитывать процент. При оформлении ипотеки помните, что это необходимо менеджеру, а не клиенту. Менеджер заинтересован в заключение сделки через его банк. Когда наседает представитель банка и угрожает что необходимо заключить сделку сиюминутно, с осторожностью отнеситесь к предложению. Потребуйте ознакомиться с полным предложением, возьмите время на размышление.

Подписание договора «не глядя»

Взять ипотеку без детального изучения соглашения – самая глупая ошибка. Поскольку это важный этап в заключение сделки, именно в договоре прописываются права и обязанности сторон. Заранее ознакомьтесь с договором, даже можно дать изучить специалисту или знакомому имеющему опыт оформления ипотечного кредита. В случае если что-то смущает, задайте уточняющие вопросы, и просите вносить изменения в договор, если какие-то нюансы не устраивают. Это нормальная практика.

Помните, что ипотека оформляется надолго, и в зависимости от того, какой договор вы подпишите, будет зависеть материальная, эмоциональная составная ближайшие несколько лет.

Покупка страховки

Бездумное оформление страховки – следующая ошибка весьма распространенная. Можно ли взять ипотеку без страховки? Да. При заключении договора банк часто предлагает оформить два типа страховки:

- жизни;

- залога (покупаемой квартиры).

По законодательству единственным обязательным страхованием является страхование залога. Но, с другой стороны банк в случае отказа оформления страховки на жизни, повышает процент, тем самым усложняет выплату заема. Здесь есть один нюанс, есть банковские организации, которые злоупотребляют ситуацией и чрезмерно навязывают людям невыгодные условия страхования. Возможно, предоставлен только один вариант страхования и не говорят о существовании альтернативного решения.

Альтернатива всегда есть, и как правило вариант предложенный банком на месте – это самый невыгодный вариант. У каждого банка имеется список из 10-15 аккредитованных страховых компаний, и клиент имеет право воспользоваться услугами одной из них. Необходимо взять контакты данных компаний и узнать расчетные полисы в зависимости от ситуации:

- пол;

- возраст;

- состояние здоровья.

Затем нужно выбрать наиболее дешевый вариант, поскольку даже при наличии страхового случая деньги клиент, близкие не получат.

Пренебрежение льготами

Взять ипотеку в банке можно субсидированную. Перед тем как оформлять ипотечный договор изучите существующие предложения, льготы. Сейчас много программ, кроме материнского капитала, возможно в списках льготников окажетесь вы. На этом можно неплохо сэкономить.

Отсутствие дисциплины

Оформляя кредиты человек готов к этому морально. Прежде чем идти в банк, необходимо удостоверится, что вы обладаете достаточной финансовой дисциплиной, чтобы совершать ежемесячный платеж. Чтобы посмотреть на это, сделайте перед завершением кредита обязательство для себя выплачивать определенную сумму средств, откладывая деньги. Можно посмотреть, как получиться оптимизировать бюджет, и как вы будете вести себя с учетом урезания средств. Если денег не достаточно, лучше не торопится. Возможно, человек финансово и морально не созрел к заему.

Платить больше чем нужно

Ипотека – это не дешевое удовольствие, а банки любят, когда клиенты допускают ошибки, поскольку они на этом зарабатывают. Речь идет о пене за просрочку по кредиту. Делайте все, чтобы просрочки отсутствовали. После оформления ипотеки заведите платежный календарь и сверяйтесь с ним. В идеале настройте автоплатеж, который будет автоматически переводить средства на ипотечный счет. Обязательно проверяйте, были ли списаны средства.

Уточните у менеджера банка, не будет ли взиматься комиссия за перевод средств. Данную сумму также нужно учесть в бюджете. Желательно отыскать вариант без комиссии.

Лучшая история, один месяц поднажать и заплатить ипотеку на месяц вперед. Клиент получает фору, за счет этого будет время для выплаты в случае критической ситуации.

Ипотека – это нормальный инструмент, но проблема в том, что многие люди после того, как одобрили, заем расслабляются. Буду платить 15 тыс. рублей ежемесячно, не большая сумма, плюс инфляция ее в дальнейшем подъест. Это неправильный подход. При оформлении ипотеки все силы должны быть направлены на погашение досрочно. Растягивать платежи на весь срок – это как минимум нерационально.

Часто срабатывает еще одна ментальная проблема. При получении новой квартиры, сразу появляется желание сделать ремонт, приобрести новую сантехнику, мебель подороже, заметить окна и двери, а затем уже и техника устарела, ведь новый ремонт и т.д. Далее вы узнаете, что купленная квартира по низкой ставке расположена далеко от метро, о чем вас не предупредил застройщик, соответственно потребуется машина. В результате кроме ипотечного займа, человек оформляет десятки потребительских кредитов – это кредитная яма, из которой сложно выбраться. Поэтому продумывайте свои действия наперед, особенно касающийся оформления заемов.

Помните, что любой кредит – нормальный инструмент, если уметь правильно им пользоваться. Ипотека изначально придумана для богатых людей с активами и стабильной прибыльностью, люди брали заем. В любой ситуации – это риски, о которых нужно помнить и их понимать. Необходимо планировать как вы решите проблемы связанные с рисками. Любые просрочки по кредитам любого типа – это потеря денег, а потеря средств – это потеря личного времени. Подумайте, готовы ли вы дарить свои деньги и время, эпатажному седовласому банкиру, который купит себе новый самолет. Возможно, лучше поднажать и вносить платежи своевременно?