к ошибкам спецификации

относятся не неправильный выбор той

или иной математической функции для

![]() ,

,

но и недоучет в уравнении регрессии

какого-то существенного фактора, то

есть использование парной регрессии

вместо множественной.

2. Для регрессионной

модели вида

![]() необходим

необходим

минимальный объем наблюдений, содержащий

_____ объектов наблюдения.

«15».

3. Нелинейным по

объясняющим переменным, но линейным по

параметрам уравнением регрессии

является …

![]()

4. В модели вида

![]() количество

количество

объясняющих переменных равно …3.

5. При идентификации

модели множественной регрессии

![]() количество

количество

оцениваемых параметров равно …Итого

5 параметров.

1. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к единице. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарны

…мультиколлинеарны

2. При моделировании

линейного уравнения множественной

регрессии вида

![]() необходимо,

необходимо,

чтобы выполнялось требование отсутствия

взаимосвязи между …

между x1

и x2.

3. Дана матрица

парных коэффициентов корреляции.

Коллинеарными

Коллинеарными

являются факторы …

![]() и

и

![]() коллинеарны.

коллинеарны.

4. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к нулю. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарность

…мультиколлинеарность

факторов.

5. Для эконометрической

модели линейного уравнения множественной

регрессии вида

![]() построена

построена

матрица парных коэффициентов линейной

корреляции (y

– зависимая переменная; х(1),

х(2),

х(3),

x(4)–

независимые переменные):

Коллинеарными

(тесно связанными) независимыми

(объясняющими) переменными не

являются

…x(2)

и x(3)

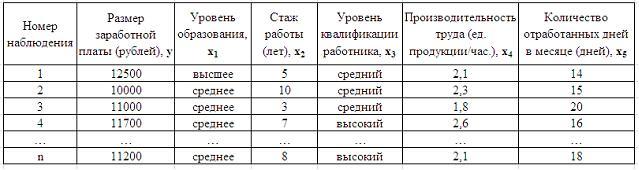

1. Дана таблица

исходных данных для построения

эконометрической регрессионной модели:

Фиктивными

Фиктивными

переменными не

являются …

стаж работы

производительность

труда

2. При исследовании

зависимости потребления мяса от уровня

дохода и пола потребителя можно

рекомендовать …

использовать

фиктивную переменную – пол потребителя

разделить

совокупность на две: для потребителей

женского пола и для потребителей мужского

пола

3. Изучается

зависимость цены квартиры (у)

от ее жилой площади (х)

и типа дома. В модель включены фиктивные

переменные, отражающие рассматриваемые

типы домов: монолитный, панельный,

кирпичный. Получено уравнение регрессии:

![]() ,

,

где ,

, Частными

Частными

уравнениями регрессии для кирпичного

и монолитного являются …

для типа дома

кирпичный

![]()

для типа дома

монолитный

![]()

4. При анализе

промышленных предприятий в трех регионах

(Республика Марий Эл, Республика Чувашия,

Республика Татарстан) были построены

три частных уравнения регрессии:

![]() для

для

Республики Марий Эл;

![]() для

для

Республики Чувашия;

![]() для

для

Республики Татарстан.

Укажите вид

фиктивных переменных и уравнение с

фиктивными переменными, обобщающее три

частных уравнения регрессии.

![]()

5. В эконометрике

фиктивной переменной принято считать

…

переменную,

принимающую значения 0 и 1

описывающую

количественным образом качественный

признак

1. Для регрессионной

модели зависимости среднедушевого

денежного дохода населения (руб., у)

от объема валового регионального

продукта (тыс. р., х1)

и уровня безработицы в субъекте (%, х2)

получено уравнение

![]() .

.

Величина коэффициента регрессии при

переменнойх2

свидетельствует о том, что при изменении

уровня безработицы на 1% среднедушевой

денежный доход ______ рубля при неизменной

величине валового регионального

продукта.

изменится на

(-1,67)

2. В уравнении

линейной множественной регрессии:

![]() ,

,

где![]() – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);![]() –

–

численность занятых (тыс. чел.);y

– объем промышленного производства

(тыс. руб.) параметр при переменной х1,

равный 10,8, означает, что при увеличении

объема основных фондов на _____ объем

промышленного производства _____ при

постоянной численности занятых.

на 1 тыс. руб. …

увеличится на 10,8 тыс. руб.

3. Известно, что

доля остаточной дисперсии зависимой

переменной в ее общей дисперсии равна

0,2. Тогда значение коэффициента

детерминации составляет …0,8

4. Построена

эконометрическая модель для зависимости

прибыли от

реализации единицы продукции (руб., у)

от величины оборотных средств предприятия

(тыс. р., х1):

![]() .

.

Следовательно, средний размер прибыли

от реализации, не зависящий от объема

оборотных средств предприятия, составляет

_____ рубля. 10,75

5. F-статистика

рассчитывается как отношение ______

дисперсии к ________ дисперсии, рассчитанных

на одну степень свободы.факторной

… остаточной

1. Для эконометрической

модели уравнения регрессии ошибка

модели определяется как ______ между

фактическим значением зависимой

переменной и ее расчетным значением.Разность

2. Величина

![]() называется

называется

…случайной

составляющей

3. В эконометрической

модели уравнения регрессии величина

отклонения фактического значения

зависимой переменной от ее расчетного

значения характеризует …ошибку

модели

4. Известно, что

доля объясненной дисперсии в общей

дисперсии равна 0,2. Тогда значение

коэффициента детерминации составляет

… 0,2

5. При методе

наименьших квадратов параметры уравнения

парной линейной регрессии

![]() определяются

определяются

из условия ______ остатков![]() .минимизации

.минимизации

суммы квадратов

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для автокорреляции характерным является соотношение (u u ) __ 0: k i COV

1) ?

2) >

3) ?

4) =

Процесс выбора необходимых переменных для регрессии переменных и отбрасывание лишних переменных называется:

1) прогнозированием

2) подгонкой

3) унификацией переменных

4) моделированием

5) спецификацией переменных

В авторегрессионной схеме первого порядка предполагается, что значение ? в каждом

наблюдении:

1) зависит от его значения в предыдущих наблюдениях

2) зависит от его значения в первом наблюдении

3) зависит от его значения во всех других наблюдениях

4) не зависит от его значения во всех других наблюдениях

5) равны 0

Множественный регрессионный анализ является ________ парного регрессионного анализа:

1) эквивалентностью

2) противоположностью

3) развитием

4) подобием

5) частным случаем

Для мультипликативной модели временного ряда Y = T · S · E сумма скорректированных сезонных компонент равна …

0

1

лагу

половине лага

Гетероскедастичность заключается в том, что дисперсия случайного члена регрессии _______ наблюдений:

1) зависит от номера наблюдений

2) зависит от характера

3) зависит от числа

4) одинакова для всех

5) зависит от времени проведения

Наиболее частая причина положительной автокорреляции заключается в постоянной направленности воздействия _____________ переменных:

1) фиктивных

2) циклических

3) сезонных

4) не включенных в уравнение

5) лишних

Сумма квадратов отклонений величины y от своего выборочного значения ? _____ сумма квадратов отклонений:

1) результирующая

2) необъясняющая

3) общая

4) случайная

5) объясняющая

Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y …

сбалансированным

стационарным

автокорреляционным

нестационарным

К зоне неопределенности в тесте Дарбина-Уотсона относится случай, при котором ________ (d1, d2 – нижняя и верхняя границы):

1) DW

2) DW = 0

3) DW > d2

4) DW ? 0

5) d1

Значение статистики DW находится между значениями:

1) 0 и 6

2) 0 и 4

3) -1 и 1

4) -2 и 2

5) -3 и 3

Если предположение о природе гетероскедастичности верно, то дисперсия случайного

члена для первых наблюдений в упорядоченном ряду будет ________ для последних:

1) ниже, чем

2) равно 0

3) больше, чем

4) такая же, как

5) равно 1

Условие гетероскедастичности означает, что вероятность того, что случайный член при-

мет какое-либо конкретное значение ________ наблюдений:

1) зависит от числа

2) зависит от времени проведения

3) зависит от номера

4) одинакова для всех

5) не зависит от времени проведения

Ошибки спецификации эконометрической модели имеют место вследствие …

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостаточного количества данных

В состав любого временного ряда, построенного по реальным данным, обязательно входит _____ компонента.

сезонная

циклическая

случайная

трендовая

Главная / Ответы на новые тесты / Эконометрика / Страница 2

Упражнение 41830:

Номер

Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

Ответ:

зависимых

эндогенных

экзогенных

независимых

Упражнение 41831:

Номер

Линия регрессии _______ через точку ( , ) :

Ответ:

_ __

x y

1) может пройти

2) всегда проходит

3) несколько раз проходит

4) никогда не проходит

5) может пройти или не пройти

Упражнение 41832:

Номер

МНК автоматически дает ___________ для данной выборки значение коэффициента де-

Ответ:

терминации R2:

1) минимальное

2) максимальное

3) среднее

4) средневзвешенное

5) случайное

Упражнение 41833:

Номер

Множественный регрессионный анализ является ________ парного регрессионного анализа:

Ответ:

1) развитием

2) противоположностью

3) частным случаем

4) подобием

5) эквивалентностью

Упражнение 41834:

Номер

Наблюдение зависимой переменной регрессии в предшествующий момент, используемое как объясняющая переменная, называется:

Ответ:

1) временной

2) замещающей

3) лаговой

4) лишней

5) сезонной

Упражнение 41835:

Номер

Наиболее частая причина положительной автокорреляции заключается в положительной направленности воздействия ________ переменных:

Ответ:

1) не включенных в уравнение

2) сезонных

3) фиктивных

4) лишних

5) циклических

Упражнение 41836:

Номер

Наиболее частая причина положительной автокорреляции заключается в постоянной направленности воздействия _____________ переменных:

Ответ:

1) не включенных в уравнение

2) лишних

3) сезонных

4) фиктивных

5) циклических

Упражнение 41837:

Номер

Наилучший способ устранения автокорреляции – установление ответственного за нее

Ответ:

фактора и включение соответствующей ___________ переменной в регрессию:

1) фиктивной

2) объясняющей

3) сезонной

4) зависимой

5) циклической

Упражнение 41838:

Номер

Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если ...

Ответ:

средняя величина остатков не равна нулю

остатки гетероскедастичны

остатки автокоррелированны

дисперсия остатков не является постоянной величиной

Упражнение 41839:

Номер

Определение отдельного вклада каждой из независимых переменных в объясненную

Ответ:

дисперсию в случае их коррелированности является ___________ задачей:

1) достаточно простой

2) невыполнимой

3) достаточно сложной

4) первостепенной

5) выполнимой

Упражнение 41840:

Номер

Оценка параметра для модели множественной регрессии в случае двух независимых пе-

Ответ:

ременных вычисляется по формуле: а =

1) 1 1 2 2 b x ? b x

2) 1 1 2 2 y + b x + b x

3) ( ) 1 1 2 2 y + b x ? b x

4) 1 1 2 2 y ? b x ? b x

5) 1 1 2 2 y ?b x + b x

Упражнение 41841:

Номер

Ошибки спецификации эконометрической модели имеют место вследствие ...

Ответ:

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

недостаточного количества данных

Упражнение 41842:

Номер

Параметры множественной регрессии ?1 , ?2 ,...?м показывают _________ соответствующих экономических факторов:

Ответ:

1) степень влияния

2) случайность

3) уровень независимости

4) непостоянство

5) цикличность

Упражнение 41843:

Номер

Положительная автокорреляция –ситуация, когда случайный член регрессии в сле-

Ответ:

дующем наблюдении ожидается:

1) противоположного знака по сравнению с настоящим наблюдением

2) того же знака, что и в первом наблюдении

3) того же знака, что и в настоящем наблюдении

4) противоположного знака по сравнению с первым наблюдением

5) равным 0

Упражнение 41844:

Номер

При автокорреляции оценка коэффициентов регрессии становится:

Ответ:

1) смещенной

2) невозможной

3) неэффективной

4) равной 0

5) равной максимальному значению

Упражнение 41845:

Номер

При добавлении еще одной переменной в уравнение регрессии коэффициент детерминации:

Ответ:

1) остается неизменным

2) уменьшается

3) не уменьшается

4) не увеличивается

5) увеличивается

Упражнение 41846:

Номер

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать ...

Ответ:

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

использовать фиктивную переменную – уровень дохода

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

Упражнение 41847:

Номер

При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.

Ответ:

обобщенный

косвенный

двухшаговый

трехшаговый

Упражнение 41848:

Номер

При отрицательной автокорреляции DW:

Ответ:

1) = 0

2) < 2

3) > 2

4) > 1

5) = 1

Упражнение 41849:

Номер

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

Ответ:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений

применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели

Упражнение 41850:

Номер

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

Ответ:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

коэффициенты приведенной формы модели преобразовать в параметры структурной модели

Упражнение 41851:

Номер

Процесс выбора необходимых переменных для регрессии переменных и отбрасывание

Ответ:

лишних переменных называется:

1) унификацией переменных

2) моделированием

3) спецификацией переменных

4) прогнозированием

5) подгонкой

Упражнение 41852:

Номер

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

Ответ:

оценка возможности идентификации модели как системы независимых уравнений

разделение системы независимых уравнений на отдельные уравнения регрессии

построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

решение системы нормальных уравнений для каждого уравнения системы

подстановка найденных значений оценок параметров в уравнения системы

Упражнение 41853:

Номер

Системой эконометрических уравнений не является система линейных _____ уравнений.

Ответ:

нормальных

стандартизованных

рекурсивных

одновременных

Упражнение 41854:

Номер

Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется ...

Ответ:

временным рядом

тенденцией

коррелограммой

автокорреляционной функцией

Упражнение 41855:

Номер

Стандартные отклонения коэффициентов регрессии обратно пропорциональны величи-

Ответ:

не _________, где n – число наблюдений:

1) n

2) n2

3) n3

4) n

5) n4

Упражнение 41856:

Номер

Стандартные ошибки, вычисленные при гетероскедастичности:

Ответ:

1) завышены по сравнению с истинными значениями

2) занижены по сравнению с истинными значениями

3) соответствуют истинным значениям

4) не имеют математического смысла

5) являются случайными

Упражнение 41857:

Номер

Строгая линейная зависимость между переменными – ситуация, когда ________ двух

Ответ:

переменных равна 1 или -1:

1) выборочная корреляция

2) разность

3) сумма

4) теоретическая корреляция

5) произведение

Упражнение 41858:

Номер

Сумма квадратов отклонений величины y от своего выборочного значения ? _____ сумма квадратов отклонений:

Ответ:

__

y

1) объясняющая

2) случайная

3) необъясняющая

4) общая

5) результирующая

Упражнение 41859:

Номер

Тест Фишера является:

Ответ:

1) двусторонним

2) односторонним

3) многосторонним

4) многокритериальным

5) трехшаговым

Упражнение 41860:

Номер

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно ...

Ответ:

10,65

9,35

1,3

6,51

Упражнение 41861:

Номер

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для мультипликативной модели временного ряда, содержащего периодические колебания в 4 момента, получены значения сезонных компонент: S1 = 2,087; S2 = 0,632; S3 = 0,931; S4 = 3,256. Известны значения компонент: T5 = 20,6 и E5 = 0,4. Рассчитайте значение уровня временного ряда y5.

Ответ:

17,2

23,1

33

0,83

Упражнение 41862:

Номер

Условие гетероскедастичности означает, что вероятность того, что случайный член при-

Ответ:

мет какое-либо конкретное значение ________ наблюдений:

1) зависит от числа

2) зависит от времени проведения

3) зависит от номера

4) одинакова для всех

5) не зависит от времени проведения

Упражнение 41863:

Номер

Условие гомоскедастичности означает, что вероятность того, что случайный член при-

Ответ:

мет какое-либо конкретное значение _________ наблюдений:

1) зависит от времени проведения

2) одинакова для всех

3) зависит от номера

4) зависит от числа

5) от характера

Упражнение 41864:

Номер

Фиктивная переменная – переменная, принимающая в каждом наблюдении:

Ответ:

1) ряд значений от 0 до 1

2) только отрицательные значения

3) только два значения 0 или 1

4) только положительные значения

5) случайные

Упражнение 41865:

Номер

Фиктивная переменная взаимодействия – фиктивная переменная, предназначенная для

Ответ:

установления влияния на регрессию __________событий:

1) одновременного наступления нескольких независимых

2) степени взаимосвязи возможных

3) наступления одного из нескольких взаимосвязанных

4) наступления одного из нескольких независимых

5) циклических

Упражнение 41866:

Номер

Фиктивная переменная взаимодействия – это __________ фиктивных переменных:

Ответ:

1) произведение

2) среднее

3) разность

4) сумма

5) отношение

Упражнение 41867:

Номер

Фиктивные переменные включаются в модель множественной регрессии, если необходимо установить влияние каких-либо ___________ факторов:

Ответ:

1) непрерывных

2) дискретных

3) трудноизмеримых

4) случайных

5) циклических

Упражнение 41868:

Номер

Чем больше число наблюдений, тем __________ зона неопределенности для критерия Дарбина-Уотсона:

Ответ:

1) левее расположена

2) уже

3) шире

4) правее расположена

5) неизменна

Упражнение 41869:

Номер

Число степеней свободы для уравнения m-мерной регрессии при достаточном числе

Ответ:

наблюдений n составляет:

1) n/m

2) n-m

3) n-m+1

4) n-m-1

5) m-1

Упражнение 41870:

Номер

Число степеней свободы для уравнения множественной (m-мерной) регрессии при достаточном числе наблюдений n составляет:

Ответ:

1) n-m-1

2) n-m+1

3) n-m

4)m/n

5) n+m+1

Ошибки спецификации эконометрической модели имеют место вследствие …

- неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

- недостоверности или недостаточности исходной информации

- неоднородности данных в исходной статистической совокупности

- недостаточного количества данных

Помогли ответы? Ставь лайк 👍

Вопрос задал(а): Анонимный пользователь, 21 Ноябрь 2016 в 15:52

На вопрос ответил(а): Астафьева Любовь, 21 Ноябрь 2016 в 15:52

C 2014 года Помогаем сдавать тесты!