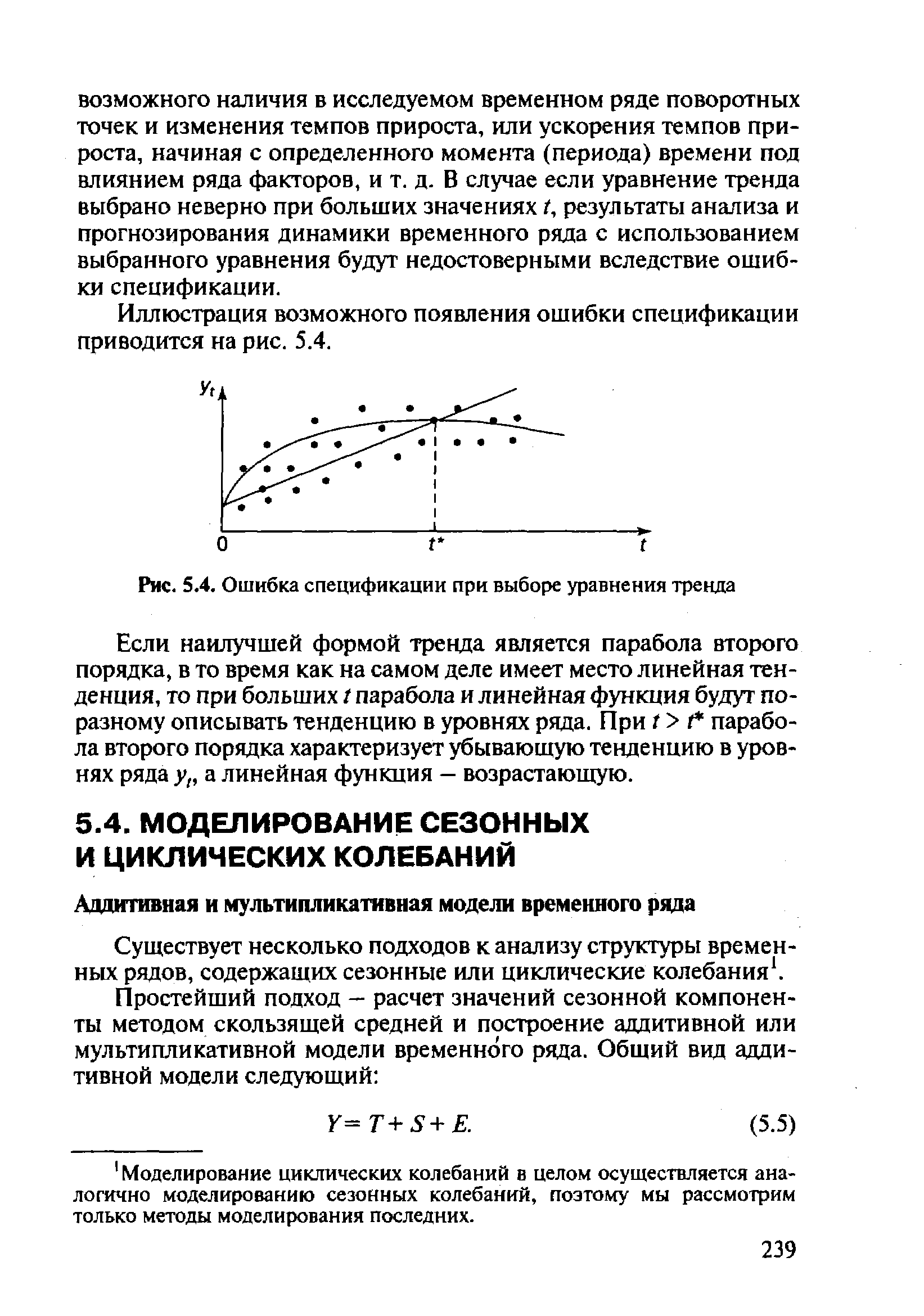

к ошибкам спецификации

относятся не неправильный выбор той

или иной математической функции для

![]() ,

,

но и недоучет в уравнении регрессии

какого-то существенного фактора, то

есть использование парной регрессии

вместо множественной.

2. Для регрессионной

модели вида

![]() необходим

необходим

минимальный объем наблюдений, содержащий

_____ объектов наблюдения.

«15».

3. Нелинейным по

объясняющим переменным, но линейным по

параметрам уравнением регрессии

является …

![]()

4. В модели вида

![]() количество

количество

объясняющих переменных равно …3.

5. При идентификации

модели множественной регрессии

![]() количество

количество

оцениваемых параметров равно …Итого

5 параметров.

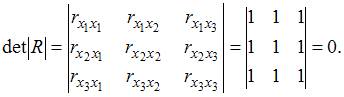

1. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к единице. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарны

…мультиколлинеарны

2. При моделировании

линейного уравнения множественной

регрессии вида

![]() необходимо,

необходимо,

чтобы выполнялось требование отсутствия

взаимосвязи между …

между x1

и x2.

3. Дана матрица

парных коэффициентов корреляции.

Коллинеарными

Коллинеарными

являются факторы …

![]() и

и

![]() коллинеарны.

коллинеарны.

4. В модели

множественной регрессии

![]() определитель

определитель

матрицы парных коэффициентов корреляции

между факторами![]() ,

,![]() и

и![]() близок

близок

к нулю. Это означает, что факторы![]() ,

,![]() и

и![]() …мультиколлинеарность

…мультиколлинеарность

факторов.

5. Для эконометрической

модели линейного уравнения множественной

регрессии вида

![]() построена

построена

матрица парных коэффициентов линейной

корреляции (y

– зависимая переменная; х(1),

х(2),

х(3),

x(4)–

независимые переменные):

Коллинеарными

(тесно связанными) независимыми

(объясняющими) переменными не

являются

…x(2)

и x(3)

1. Дана таблица

исходных данных для построения

эконометрической регрессионной модели:

Фиктивными

Фиктивными

переменными не

являются …

стаж работы

производительность

труда

2. При исследовании

зависимости потребления мяса от уровня

дохода и пола потребителя можно

рекомендовать …

использовать

фиктивную переменную – пол потребителя

разделить

совокупность на две: для потребителей

женского пола и для потребителей мужского

пола

3. Изучается

зависимость цены квартиры (у)

от ее жилой площади (х)

и типа дома. В модель включены фиктивные

переменные, отражающие рассматриваемые

типы домов: монолитный, панельный,

кирпичный. Получено уравнение регрессии:

![]() ,

,

где ,

, Частными

Частными

уравнениями регрессии для кирпичного

и монолитного являются …

для типа дома

кирпичный

![]()

для типа дома

монолитный

![]()

4. При анализе

промышленных предприятий в трех регионах

(Республика Марий Эл, Республика Чувашия,

Республика Татарстан) были построены

три частных уравнения регрессии:

![]() для

для

Республики Марий Эл;

![]() для

для

Республики Чувашия;

![]() для

для

Республики Татарстан.

Укажите вид

фиктивных переменных и уравнение с

фиктивными переменными, обобщающее три

частных уравнения регрессии.

![]()

5. В эконометрике

фиктивной переменной принято считать

…

переменную,

принимающую значения 0 и 1

описывающую

количественным образом качественный

признак

1. Для регрессионной

модели зависимости среднедушевого

денежного дохода населения (руб., у)

от объема валового регионального

продукта (тыс. р., х1)

и уровня безработицы в субъекте (%, х2)

получено уравнение

![]() .

.

Величина коэффициента регрессии при

переменнойх2

свидетельствует о том, что при изменении

уровня безработицы на 1% среднедушевой

денежный доход ______ рубля при неизменной

величине валового регионального

продукта.

изменится на

(-1,67)

2. В уравнении

линейной множественной регрессии:

![]() ,

,

где![]() – стоимость основных фондов (тыс. руб.);

– стоимость основных фондов (тыс. руб.);![]() –

–

численность занятых (тыс. чел.);y

– объем промышленного производства

(тыс. руб.) параметр при переменной х1,

равный 10,8, означает, что при увеличении

объема основных фондов на _____ объем

промышленного производства _____ при

постоянной численности занятых.

на 1 тыс. руб. …

увеличится на 10,8 тыс. руб.

3. Известно, что

доля остаточной дисперсии зависимой

переменной в ее общей дисперсии равна

0,2. Тогда значение коэффициента

детерминации составляет …0,8

4. Построена

эконометрическая модель для зависимости

прибыли от

реализации единицы продукции (руб., у)

от величины оборотных средств предприятия

(тыс. р., х1):

![]() .

.

Следовательно, средний размер прибыли

от реализации, не зависящий от объема

оборотных средств предприятия, составляет

_____ рубля. 10,75

5. F-статистика

рассчитывается как отношение ______

дисперсии к ________ дисперсии, рассчитанных

на одну степень свободы.факторной

… остаточной

1. Для эконометрической

модели уравнения регрессии ошибка

модели определяется как ______ между

фактическим значением зависимой

переменной и ее расчетным значением.Разность

2. Величина

![]() называется

называется

…случайной

составляющей

3. В эконометрической

модели уравнения регрессии величина

отклонения фактического значения

зависимой переменной от ее расчетного

значения характеризует …ошибку

модели

4. Известно, что

доля объясненной дисперсии в общей

дисперсии равна 0,2. Тогда значение

коэффициента детерминации составляет

… 0,2

5. При методе

наименьших квадратов параметры уравнения

парной линейной регрессии

![]() определяются

определяются

из условия ______ остатков![]() .минимизации

.минимизации

суммы квадратов

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

спецификация

спецификация

уравнения ошибочная

-спецификация

-спецификация

уравнения ошибочная

…, которая

характеризует результат функционирования

анализируемой аналитической системы

наз-ся Эндогенной

ARIMA

(0, C, 1) является: моделью

скользящей средней

DS-процесс

это … процесс имеющий статестический

тренд и приводной …

F-статистика

Фишера используется: определения

статистической значимости модели в

целом.

F-тест

применяется для…выбора лучшей модели

RESET-тест

применяется для…. ошибки линейной

спецификации регрессии

ti —

расчетное значение критерия Стьюдента

для коэффициента В,. Критическое значение

критерия Стьюдента t,5=1.96 для уровня

значимости 0,05 и числа степеней свобод»

более 200…если t1=2.5. то коэффициент S1

значим с уровнем доверия 0.95 . если t1=

-2,5, то коэффициент S1 значим с уровнем

доверия 0.95

TS-процесс

— это… процесс, приводимый к стационарному

путем выделения тренда

t-статистика

Стьюдента используется: для определения

статистической значимости коэффициентов

регрессионного уравнения;

Автокореляция

в остатках –это…кореляция зависимости

между состакомрегриссионного во времени

Автокорреляция

остатков бывает следующих видов:

отрицательная положительная

Автокорреляция

ошибок – это линейная связь между

более чем двумя объясняющими переменными

Автокорреляция

ошибок- это — корреляция ошибок

регрессии для разных наблюдений

Авторегрессионными

моделями порядка p являются

модели вида:

Была

исследована зависимость рентабельности

предприятия (у) от оборачиваемости

оборотных активов (х), фондоотдачи [к)

и производительности труда [/) за 24

квартала. По выборочным данным построены

несколько типов зависимостей и рассчитаны

значения F-статистики для них. Какая из

представленных регрессий является

значимой, если критическое значение

F-статистики равно 3.1 при уровне значимости

5%?ОТВЕТ: 3 1)у=4.12+0.15 F=2,9 2) у-0.75.x

F=l.7 3) у=е^****

F=4.6 4) y=ln F =3,09

В каких

случаях значение коэффициента

детерминации R² может выйти за

пределы[0;1]? —если в уравнении регрессии

отсутствует константа β0

В командной

строке EViews введена следующая

последовательность команд: genr y=3+4*@rnd

genr z=@var(y)

Что появится в рабочем файле после

выполнения этих команд? — будет

создан ряд У , значения которого будут

распределены по равномерному закону

распределения на интервалеот 3 до 7.

Затем будет создан ряд Z, значения

которого будут равны дисперсии ряда У

В

оцениваемо» модели у = хВ +Zу +е присутствуют

несущественные независимые переменные

у. тогда оценка & . полученная в данной

регрессии…дисперсия оценки

увеличивается от включения в модель

несущественных переменных, несмещенная

В

оцениваемой модели y=XB+е отсутствует

часть существенных независимых

переменных тогда оценка B полученная

в данной регрессии в общем случае…смешанная

В

оцениваемой модели у=ХВ+е отсутствует

часть существенных независимых

переменных, тогда оценка В^, полученная

в данной регрессии, в общем случае

смещенная

В результате

оценки параметров регрессии y = β0

+ β1x + ε были получены следующие

результаты: 4,7 β 10,4; β 1 0 = = ˆ ˆ .

Доверительный интервал для 1 βˆ

на 10%ном уровне значимости составил

(4,3; 5,1). Что показывает полученный

доверительный интервал на указанном

уровне значимости? истинное значение

коэффициента β1 находится

в указанном интервале с

вероятностью 90 %;

В результате

оценки параметров регрессии у=α+βх+

ɛ были получены следующие результаты:

ᾶ= 10, ᵬ=4,7. Доверительный интервал для

ᵬ с уровнем доверия 95% составил [3,9;5,5].

Что показывает полученный доверительный

интервал с указанным уровнем доверия?

— истинное значение коэффициента β

находится в указанном интервале с

вероятностью 0,95

В результате

оценки параметров регрессии у=α+βх+

ɛ были получены следующие результаты:

ᾶ= 10, 4, ᵬ=4,7. Доверительный интервал для

ᵬ с уровнем доверия 90% составил [4.3;5,1].

Что показывает полученный доверительный

интервал с указанным уровнем доверия?

— истинное значение коэффициента В

находится в указанном интервале с

вероятностью 0,90

В системе

одновременных уравнений значения

экзогенных переменных… формируются

вне системы и не должны коррелировать

с остатками

В системе

рекурсивных эконометрических уравнений…

матрица коэффициентов при эндогенных

переменных треугольная

В

стационарном временном ряду трендовая

компонента: отсутствует

В чем

суть гетероскедастичности?- дисперсии

случайных отклонений изменяются

В

эконометрической модели линейного

уравнения регрессии у=a+b1x1+b2x2…+bkxk+

ɛ коэффициетом регрессии, характеризующим

среднее изменение зависимой переменной

при изменении независимой переменной

на 1 единицу измерения, является…-bj

В

экономической модели линейного уравнения

регрессии у=a+b1x1+b2x2…+bkxk+

ɛ параметром является…— a,bj

Величина

коэффициента апатичности показывает

… на сколько процентов изменится в

среденем результат при изменении

фактора на 1%

Величина

коэффициента множественное линейной

регрессии при объясняющей переменной

показывает…среднее изменения

результата при изменения фактора на

одну единицу.

Выберите

верные утверждения о производственной

функции Кобба-Дугласа- записывается

степенным уравнением, является нелинейной

зависимостью

Выберите

ответ, который наиболее точно описывает

сущность эконометрики. Эконометрика

– это наука, которая, используя методы

экономической теории, математической

статистики и математического

моделирования, позволяет: количественно

оценивать качественные экономические

закономерности;

Выберите

показатели качества уравнения регрессии

в цепом?1. R^2.2 Скорректированный R^2.

Значения 1-статистик. 4. Значение

F-статистики. Ответ :2,4

Выбирите

показатели качества уравнения регрессии

в целом ? R^2

,скорректированный R^2 , значения F

статистики.

Выражение

вида

—

—

суммой квадратов отклонений, объясненных

регрессией

Гетероскедастичность

— это:- зависимость дисперсии случайных

ошибок от номера наблюдения

Гомоскедастичность

– это: независимость дисперсии

случайных ошибок от номера наблюдения;

Дана

приведенная форма системы одновременных

уравнений:

эндогенная переменная системы

Дана

приведенная форма системы одновременных

уравнений…Wt-эндогенная переменная

система , Сt-эксанное переменная системы

Дана

система одновременных эконометрических

уравнений :

Данная система является : неидентифицируемой

Дана

система одновременных эконометрических

уравнений. Определите, является ли она

идентифицируемой , неидентифицируемой

или сверхидентифицируемой: идентифицируемой

Дана

система одновременных эконометрических

уравнений:

Данная система является: сверхидентифицируемой

Даны

структурная и приведенная формы модели

системы одновременных уравнений:

переменная модели , случайная компонента

Для

выбора лучше модели применяется…РЕ-тест,

J-тест

Для выбора

лучшей спецификации модели применяется:

PE-тест, J-тест

Для

выявления ошибки линейной спецификации

регрессии применяется- RESET-тест

Для

гиперболического уравнена

y=B0+B1/X1+..+BN/XN+e

коэффициент B1 имеет

следующий экономический смысл… Нет

простой интерпретации коэффициента

Для

гиперболической зависимости

коэффициент имеет следующую

интерпретацию:–нет простой интерпретации

данного коэффициента регрессии

Для двух

случайных величин x и y было

получено значение парного коэффициента

корреляции rxy = –0,9. Какой вывод

можно сделать о тесноте линейной

зависимости между x и y? связь

тесная и отрицательная;

Для двух

случайных величин х и у было получено

значение парного коэффициента корреляции

r=0,9. Какой вывод можно сделать о тесноте

линейной связи между х и у?- связь

тесная и прямая

Для

изучения зависимости спроса и предложения

на товары повседневного спроса от цены

и дохода строится: система одновременных

уравнений

Для

какого типа данных в окне создания

рабочего файла EViews необходимо указать

только размер выборки (число

наблюдений)?…Пространственные данные

Для

логарифмического уравнения

y=B0+B1*Ln..коэффициент В имеет следующий

экономический смысл…Для увеличения

У на единицу необходимо увеличить Х1

примерно на {100/В1) %

Для

нелинейной регрессионной модели

зависимости рассчитано значение индекса

детерминации R^2= 0,9. Тогда значение

индекса корреляции составит…Корень

квадратный из 0,9

Для

обнаружения автокорреляции в остатках

используется: статистика Дарбина-Уотсона

Для оценки

качества подбора эконометрической

модели линейного уравнения регрессии

рассчитывают значение коэффициента

детерминации. При этом известны следующие

дисперсии зависимой переменной

Для оценки

параметров регрессионной модели с

гетероскедастичными остатками

используется ___________ метод наименьших

квадратов.- обобщенный

Для оценки

параметров регрессионной модели с

коррелированными остатками используется____

метод наименьших квадратов- обобщенный

Для

построения эконометрической модели

линейного уравнения множественной

регрессии используется таблица

статистических данных.

Для

проверки гипотез равенства коэффициентов

какому-либо значению или соотношения

коэффициентов между собой применяется…Тест

Вальда

Для

производной функции Кобба-Дугласа

Q=B0*K^B1*L^B2?

Известно, что B1+b2<1. Выберите верные

утверждения:-отдача от увеличения

масштаба уменьшается, В2-коэффициент

эластичности выпуска по труду,

В1-коэффициент эластичности выпуска

по капиталу

Для

производной функции Кобба-Дугласа

Q=B0*K^B1*L^B2?

Известно, что B1+b2<1. Выберите верные

утверждения- отдача от увеличения

масштаба уменьшается; коэффициент В2

показывает ,на сколько процентов в

среднем изменится объем выпуска ,если

затраты труда увеличить на 1 %

Для

производственной функции Кобба-Дугласа

Q=B0*KB1*LB2 известно что B1 и B2= 1 тогда

увеличения затрат труда и капитала в

несколько раз приведёт к …увеличению

выпуска производства в такой же число

раз.

Для

производственной функции Кобба-Дугласа

отдача от

увеличения масштаба убывает; в2

коэффициент эластичности выпуска по

труду; в1 коэффициент эластичности

выпуска по капиталу

Для

регрессионной модели вида y=a+bx+ɛ

построена на координатной плоскости

совокупность точек с координатами

(у,х), данное графическое отображение

зависимости называется:- полем

корреляции

Для

регрессионной модели вида показателем

тесноты связи является коэффициент

множественной корреляции

Для

регрессионной модели зависимости

потребления материала на единицу

продукции от объема выпуска построено

нелинейное уравнение Объёмом

выпуска продукции объяснено 90,4% дисперсии

потребления материалов на единицу

продукции

Для

регрессионной модели известны следующие

величины дисперсий:

Для указанных дисперсий справедливо

равенство…-

![]()

Для

регрессионной модели несмещенность

оценки параметра означает, что ее

выборочное математическое ожидание

равно…- оцениваемому параметру,

рассчитанному по генеральной совокупности

Для

регрессионной модели парной линейной

модели рассчитано значение коэффициента

детерминации R²=0,831 На дисперсию

зависимой переменной, объясненную

построенным уравнением приходится______________

общей дисперсии зависимой переменной-

16,9%

Для

регрессионной модели парной линейной

регрессии

Для совокупности из n

единиц наблюдений рассчитывают

общую дисперсию на одну степень свободы,

при этом величину дисперсии относят к

значению…n-1

Для совокупности из n единиц наблюдений

построена модель линейного уравнения

множественной регрессии с количеством

параметров при независимых переменных,

равным k. Тогда при расчете остаточной

дисперсии на одну степень свободы

величину дисперсии относят к значению…n—k-1

Для

стационарных временных рядов Y1

, Y2, Yt,

Yn, Y

(t=1, … , n)

автоковариация зависит только от

величины: лага

Для

степенной зависимости: При

При

увеличении переменной х1 на 1% переменная

у в среднем увел-ся на 81%

Для

эконометрической модели линейного

уравнения множественной регрессии

вида

Для

экспоненциальной зависимости у=…

коэффициент В1 имеет следующую

интерпретацию:— при увеличении

переменной х1 на единицу переменная у

в среднем увеличится примерно на

(100В1)%; при увеличении переменной х1 на

единицу переменная у в среднем увеличится

в ехр(В1) раз

Долю

объясненной с помощью регрессии

дисперсии в общей дисперсии зависимой

переменной характеризует коэффициент

детерминации

Ежегодные

денные об уровне инфляции за последний

15 лет во всех странах Европы относятся

к…панельным данным

Ежеквартальные

данные по инфляции за 15 лет в РФ относят

к Временным рядам

Если

коэффициент β1 уравнения регрессии

ˆyt = βˆ 0 + βˆ

1x1t + βˆ 2 x2t статистически

значим, то: β1 ≠ 0;

Если

параметр эконометрической модели не

является статистически значимым,

то его значение признается…-равным

0

Если

параметр эконометрической модели не

является статистически значимым

, то соответствующая независимая

переменная на определенном уровне

доверия…- не оказывает влияния на

моделируемый показатель (зависимую

переменную)

Если

параметр эконометрической модели

ЯВЛЯЕТСЯ статистически значимым,

то его значение признается…-отличным

от 0

Зависимость

объема выпускаемой продукции Q от объема

трудовых L и материальных затрат

дописываемая функцией…Q=B0*K^B1*L^B2 ,где

В0 ,В1 и В2- параметры регрессии

….производственной функцией

Кобба-Дугласа

Замещающая

переменная – это… переменная,

коррелирующая с отсутствующей переменной

уравнения регрессии, выполняя функции

этой отсутствующей переменной

Значение

коэффициента множественной корреляции

рассчитывается по формуле R=корень

квадратный из R^2…. Тогда

значение коэффициента множественной

корреляции будет находиться в интервале…

[0;1]

Изменение

объема продаж молока объясняется

переменными 93%

Имеется

матрица парных коэффициентов корреляции.

Мультиколлинеэрность наблюдается

между величинами: ОТВЕТ X1 и X2

Информационные

критики (AIC) и(SBIC

) принимаются для …сравнивая модели

по качеству подгонки …

Исследуется

влияние качества определенного вида

продукции и сервисного обслуживания

ее покупателей на стоимость этой

продукции. Предполагается следующий

вид зависимости: у = β1 ⋅

x1 + β2 ⋅

22 x + ε. В данном уравнении β1,

β2 называются:коэффициентами

регрессии;

Исследуется

влияние качества определенного вида

продукции и сервисного обслуживания

ее покупателей на стоимость этой

продукции. Предполагается следующий

вид зависимости: у = β1 ⋅

x1 + β2 ⋅

22 x + ε. В данном уравнении ε

называется: ошибкой регрессии.

Исследуется

зависимость выпуска продукции Y от

затрат на труд L и капитал K на

основе имеющихся статистических данных

для 40 металлургических предприятий

уральского экономического региона.

Экономическая теория рекомендует

следующий вид модели: ln Yt = ln А + α ln

Кt + β ln Lt + εt, t = 1…40. Что

представляют собой коэффициенты α, β?

коэффициенты эластичности;

Исследуется

зависимость объема продаж от цены

одного галлона и расходов на рекламу

Исследуется

зависимость урожайности зерновых

культур y (ц/га) от ряда факторов x1,

x2, x3, x4, x5. В результате моделирования

были получены большие стандартные

ошибки и малая значимость оценок, в то

время как модель в целом оказалась

значима. Также некоторые коэффициенты

имели неправильные с экономической

точки зрения знаки. Эти признаки

указывают на возможное наличие:

мультиколлинеарности;

Исследуется

регрессия y = β0 + β1×1 + β2×2 +

β3×3 + ε. Известно, что 4,3 + 10×1 –

3,5×2 = x3. В этом случае говорят о наличии:

мультиколлинеарности;

Исследуется

регрессия y=B0+B1X1+B2X2+B3X3+e известно, что

D(e) =/= o^2 В этом случае говорят о

наличии…мультиколлинеарности

Исследуется

регрессия у= β₀+ β ₁х₁+ β₂х₂+ β₃х₃+

ɛ. Известно, что 4,3-10х₁/3.5х₂=х₃. В

этом случае говорят о наличии:—

гетероскедаститчности

Исследуется

регрессия у= β₀+ β ₁х₁+ β₂х₂+ β₃х₃+

ɛ. Известно, что дисперсия ошибок

регрессии D(ɛt)=q^2

для любого t. В этом случае

говорят о наличии —гомоскедастичности

Как влияет

исключение переменной из уравнения

множественной регрессии на значение

F-критерия и коэффициент детерминации?-

F-критерий может

как уменьшиться, так и увеличиться, R2

уменьшится

Как

называется вид графика, по которому

визуально можно сделать предположение

о законе распределения исследуемых

величин?…Гистограмма

Как

проявляется гетероскедастичность на

графике остатков? Разброс остатков

увеличивается или уменьшается с ростом

номера наблюдений

Как

проявляется гомоскедастичность на

графике остатков?… Разброс остатков

не изменяется с ростом наблюдений

Какая

характеристика определяет среднее

значение случайной величины?…Математическое

ожидание

Какие

виды уравнений в системах одновременных

уравнений с точки зрения идентифицируемости

параметров Вы знаете: неидентифицируемые

уравнения , точно идентифицируемые

уравнения , сверхидентифицируемые

уравнения

Каким

будет объём продаж, если цена одного

галлона молока составит 2 доллара 6

Какими

свойствами обладают оценки, полученные

при решении уравнения парной линейной

регрессии у=α+β+ɛ методом наименьших

квадратов, если выполнены условия

Гаусса-Маркова и случайные остатки ɛ

имеют нормальное распределение:-

состоятельностью, несмещенностью,

эффективностью

Какими

свойствами обладают оценки, полученные

при решении уравнения парной линейной

регрессии у-=а,—&-1; методом наименьших

квадратов, если выполнены условия

Гаусса-Маркова и случайные остатки е

имеют нормальное распределение…

Состоятельностью, несмещенностью и

эффективностью

Какими

свойствами обладают оценки, полученные

при решении уравнения парной линейной

регрессии Yt= axt+B+et

методом наименьших квадратов, если

выполнены условия Гаусса-Маркова и

случайные остатки е имеют нормальное

распределение:Состоятельностью,

несмещенностью и эффективностью

Каковы

показатели качества уравнения регрессии

в целом:- значения F-статистики для

уравнения регрессии -скорректированный

коэффициент детерминации

Какое

из уравнении является

показательным?…y=B0*B1^x1..

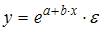

Какое

из уравнении является экспоненциальным?…y=e^***

Какой

вывод можно сделать по результату

проведения теста Рамсея?

спецификация уравнения ошибочная

Корреляция

ошибок – это: корреляция ошибок для

разных наблюдений.

Когда

целесообразно добавление новой

объясняющей переменной в модель при

росте скорректированного коэффициента

детерминации после ее включения

Коллинеарность

факторов эконометрической модели

y=a+b1x1+b2x2+…+bkxk+ɛ проверяется

на основе матрицы парных коэффициентов

линейной…КОРРЕЛЯЦИИ

Оценка

а^ значения параметра а модели У= aX + B

+ е является эффективной, если 1.

математическое а^ ожидание равно а

2.a^=a3. a^ обладает наименьшей дисперсией

по сравнению с другими оценками

4.a^->a… ОТВЕТ : . a^ обладает наименьшей

дисперсией по сравнению с другими

оценками

Оценка

альфа значения параметра альфа является

несмещенной, если: Мат ожидание альфа

равно альфа

Оценка

альфа со скоб значения параметра альфа

является состоятельной, если: а^->а

при стремлении числа наблюдений к

бесконечности

Оценка

параметров модели – это Сбор необх

стат информации

Оценки

параметров идентифицируемой системы

независимых (внешне не связанных)

эконометрических уравнений могут быть

найдены с помощью…обычного МНК

Параметр

экономической модели не является

статистически значимым, то соответствующая

независимая переменная на определенном

уровне доверия не

оказывает влияния на моделируемый

показатель

Парный

коэффициент линейной корреляции rxy

между случайными переменными x и

y показывает: уровень линейной

зависимости между x и y.

Если rxy > 0, то

x и y связаны

положительной линейной зависимостью.

Если rxy < 0, то x

и y связаны отрицательной

зависимостью;

Переменные

задаваемые извне автономно от модели

называются …экзогенными

Переменные,

которые хар-т результат функцион-я

экспонируемой эконометрической системы,

наз Лаговой

По

графику можно сделать вывод о том, что

представленный на рисунке ряд : ряд

не является стационарным

По типу

функциональной зависимости между

переменными эконометрической модели

различают___ уравнения регрессии-линейные

и нелинейные

Под

верификацией модели понимается:- оценка

качества модели

Под

спецификацией модели понимается…

выбор регрессорое и вида модели

Покажите

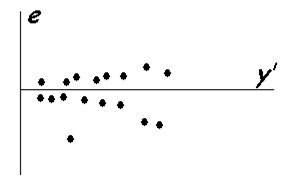

на рисунке отклонение фактического

значения от расчетного:

Последствием

гетероскедастичности является то, что

Дисперсии оценок коэф регрессии

остаются несмещенной

Последствием

гетероскедастичности является то, что:

стандартные ошибки коэффициентов

становятся заниженными, а вычисленные

t-статистики – завышенными;

Последствия

включения в уравнение регрессии

несущественных переменных:-Оценки

параметров будут несмещенными,

эффективность оценок снизится

Последствия

мультиколлинеарности:- оценки

становятся очень чувствительными к

изменению отдельных наблюдений, оценки

коэффициентов остаются несмещенными

Последствия

невключения в уравнение регрессии

существенной переменной в общем случае:-

оценки параметров будут смещенными

Построено

несколько типов зависимостей и рассчитаны

значения F-статистики для них. Какая из

представленных регрессий является

значимой, если ____________критическое

значение F-статистики равно 2,56 при

уровне значимости 5 %? y=583⋅k

−0,29 ⋅r

−8,6 ⋅s0,69

, F = 2,75;

Предположения

теоремы Гаусса-Маркова включают в себя

ошибки регрессии

должны быть независимы друг от друга;

дисперсия ошибок регрессии постоянна

для всех наблюдений

Представленная

на рисунке модель будет описываться

уравнением:

При

вводе в командной строке Eviews

команды « plot X

Y » появятся: один график,

на котором будут изображены и значения

ряда X, и значения

ряда Y

При

возникновении мультиколлинеарности:

стандартные ошибки коэффициентов

увеличиваются, вычисленные t-статистики

становятся заниженными;

При

выполнении команды «genr

Z+@cor(X,Y)

в ивьюс будет создана переменная Z,

в которую будет записано Значение

коэф-та кореляции между рядами

При

выполнении команды «plot

X Z» в EViews

,будет построен график, на котором:- по

оси абсцисс будут расположены значения

ряда Z, а по оси ординат- ряда Х.

При

выполнении команды «scat

X Z» в ивьюс

будет построен график Зависимости

ряда Z на разных

плоскостях

При

выполнении команды agenr Z=@cor{X.Y)o в Eviews

будет создана переменная Z. в которую

будет записано….значение коэффициента

корреляции между рядами X и Y.

При

выполнении предпосылок метода наименьших

квадратов оценки параметров регрессионной

модели, рассчитанные с помощью МНК,

обладают свойствами…

— состоятельности, несмещенности

и эффективности

При

добавлении в линейной регрессионной

модели новых регрессоров, коэф детерм

R2 Увеличивается

При

добавлении в линейной регрессионной

модели новых регрессоров коэф-т

детерминации R2^ Уменьшается

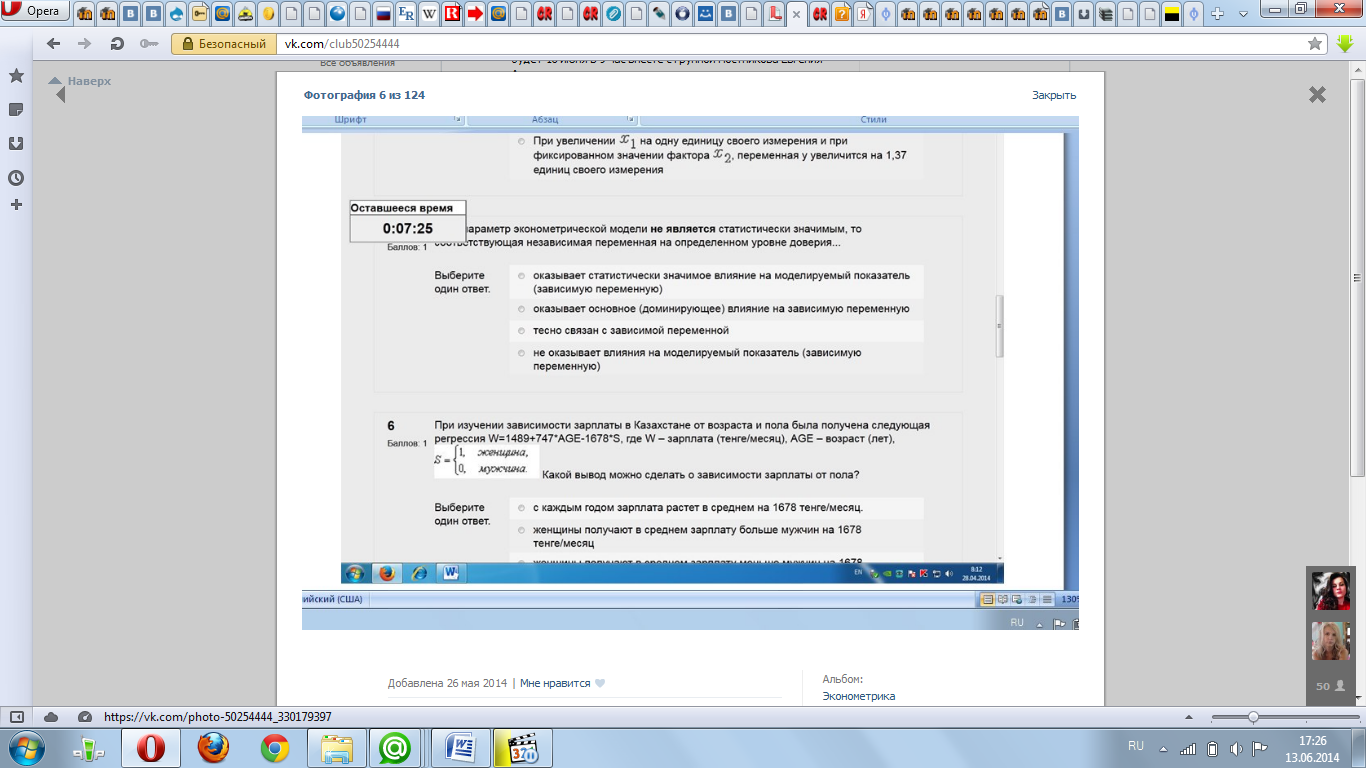

При

изучении зависимости зарплаты в

Казахстане от возраста и пола была

получена следующая регрессия…W*1500+735’AGE

*1746’S где W-зарплата (тенге/месяц) AGE —

возраст (лет).Какойвывод можно сделать

о зависимости зарплаты от пола?…мужчины

получают в среднем зарплату больше

женщин на 1746 тенге/месяц

При

изучении зависимости зарплаты в

Казахстане от возраста и пола была

получена следующая регрессия

—Женщины

—Женщины

получают в среднем зарплату меньше чем

мужчины на 1678

При

изучении зависимости издержек

производства y (тыс. р.) от основных

производственных фондов x (тыс. р.)

была построена модель: y = 10 + 0,75x. Это

означает, что: 4) при увеличении основных

производственных фондов на 1 тыс.

р. издержки производства в среднем

увеличиваются на 750 р.

При

изучении зависимости издержек

производства y (тыс. р.) от основных

производственных фондов x (тыс. р.)

была построена модель: y = α + βx + ε.

В результате исследования были

получены следующие оценки параметров

регрессии: 0,45 β 7,5; α = = ˆ ˆ .

Доверительный интервал для βˆ на

5%-ном уровне значимости составил

(0,42; 0,48). Какой вывод можно сделать

о точности полученной оценки коэффициента

β? оценка β получена

с достаточно высокой точностью;

При

изучении зависимости издержек

производства y (тыс. р.) от основных

производственных фондов x (тыс. р.)

была построена модель: y = β0 +

β1x + ε . В результате исследования

были получены следующие оценки параметров

регрессии: 10,5 β 7,5; β 1 0 = = ˆ ˆ .

Доверительный интервал для 1 βˆ

на 5%-ном уровне значимости составил

[9,4; 11,6]. Какой вывод можно сделать о

точности полученной оценки коэффициента

β? оценка β

получена с достаточно высокой

точностью;

При

изучении зависимости издержек

производства y (тыс.руб)

от основных производственных фондов

x (тыс.руб) была построена

модель: y=10+0,75x . Это

означает, что: при увеличении основных

производственных фондов на 1 тыс.руб.

издержки производства в среднем

увеличиваются на 750 руб.

При

изучении зависимости издержек

производства у (тыс. руб.) от основных

производственных фондов х (тыс. руб.)

была построена модель: у=а+Bх+£ в результате

исследования были получены следующие

оценки параметров регрессии: a = 7.5B=0.45

.доверительныйинтервал для B на 5%-м

уровне значимости составил [0,42; 0,48].

Какой вывод можно сделать о точности

полученной оценки коэффициентаB?1)

оценка B получена с достаточно высокой

точностью;

При

изучении зависимости издержек

производства у (тыс.руб.) от инвестиций

в совершенствование технологий х

(тыс.руб.)была построена модель у=10-0,15х.

Это означает, что:- при увеличении

инвестиций в совершенствование

технологий на 1 тыс.руб. издержки

производства в среднем снижаются на

150 руб.

При

изучении зависимости между показ безраб

и инфл в Болгарии х=2,1 Не можем, поскольку

абсол значение т-статистики для

показателя безраб меньше крит

При

изучении зависимости между показателями

безработицы (x) и инфляции (y) в

Болгарии была построена модель и

получены оценки коэффициентов для этой

модели: y = 4,23 –2,41x. Расчетное значение

t-статистики для показателя безработицы

x получилось равным 2,1. Можем ли мы

принять гипотезу о значимости показателя

безработицы в модели с уровнем значимости

0,05, если критическое значение t-статистики,

найденное из таблиц распределения

Стьюдента, равно –2,57? не можем,

поскольку абсолютное значение

t-статистики для показателя

безработицы меньше критического

значения;

При

изучении зависимости между показателями

Безработицы (х ) и инфляции ( у ) в Болгарии

была построена модель и получены оценки

коэффициентов для этой модели:

у=4.23-2,41х. Расчетное значение t-статистики

для показателя безработицы х получилось

равным: 2,1. Можем ли мы принять гипотезу

о значимости показателя безработицы

в модели с уровнем значимости 0,06, если

критическое значение t-статистики,

наиденное из таблиц распределения

Стьюдента, равно 2,57?…Не можем, поскольку

абсолютное значение t-статистики для

показателя безработицы меньше

критического значения

При

изучении зависимости между показателями

безработицы (х ) и инфляции (у ) в Чехии

была построена модель и получены оценки

коэффициентов для этой модели: у=3,

22*1,75х. Расчетное значение t-стетистики

для показателя безработицы х получилось

равным: 1.65, Можем ли мы принять гипотезу

о значимости показателя безработицы

в модели с уровнем значимости 0.1. если

критическое значение t-статистики,

наиденное из таблиц распределения

Стьюдента.равно 1.75?…Не можем* поскольку

абсолютное значение t-статистики для

показателя безработицы меньше

критического значения

При

изучении зависимости между показателями

безработицы {х) и инфляции {у ) в Швеции

была построена модель и получены оценки

коэффициентов для этой модели:

у=2,4б-0.б9х. Расчетное значение t-статистики

для показателя безработицы х получилось

равным: 5.2. Можем пи мы принять гипотезу

о значимости показателя безработицы

в модели с уровнем значимости 0,05. если

критическое значение t-статистики,

найденное из таблиц распределения

Стьюдента, равно 2.57?…Можем, поскольку

абсолютное значение t-статистики для

показателя безработицы больше

критического значения t-статистики

При

изучении зависимости между показателями

безработицы и инфляции в Швеции Можем,

поскольку абсол значение т-статистики

для показателя безраб больше крит

При

исследовании выбора обнаружено

«аномальное» значения фактора Y для

одного наблюдения. При каких условиях

корректно будет провести исключение

соответствующего наблюден из выбора

… В случае если «аномальное» значение

Y соответствует действительности, но

это отличие невозможно объяснить в

рамках проводимого исследования

При

исследовании зависимости сумм» активов

банка (у) от собственного капитала {к),

привлеченных ресурсов [г) и объема

вложений в государственные ценные

бумаги (s) было построено несколько

типов зависимостей и рассчитаны значения

F-статистики для них. Какая из представленных

регрессий является значимой, если

критическое значение F-статистики равно

2,56 при уровне значимости 5%?…у=583*К…

При

исследовании зависимости суммы активов

банка (y) от собственного капитала

(k), привлеченных ресурсов (r) и

объема вложений в государственные

ценные бумаги (s) было

При

исследовании зависимости суммы активов

банка (у) от собственного капитала (к).

у=у85-0,46к-19r+0,48s,

F=4,75

При

исследовании зависимости суммы активов

банка (у) от собственного капитала [If),

привлеченных ресурсов [г) и объема

вложений в государственные ценные

бумаги Is) было построено несколько

типов зависимостей и рассчитаны значения

F-статистики для них. Какая из представленных

регрессий является значимой, если

критическое значение F-статистики равно

3,74 при уровне значимости 1%?ОТВЕТ : 4

1)F=2.67 2) F=2.75 3). F=3.6S 4) у=е^*** F=4.75

При

исследовании зависимости суммы активов

банка (у) от собственного капитала(к),

привлеченных ресурсов (r) и объема

вложений в гос цен бумаги (s) было

построено несколько типов зависимостей

и рассчитаны значения F-статистики для

них. Какая из представленных регрессий

является значимой, если критическое

значение F-статистики равно 2,56 при

уровне значимости 5%- у=583к^-029 *r^-8,6

*s^0,69, F=2,75

При

отсутствии свободного члена регрессии

В0 в уравнении… нарушается предпосылка

теоремы Гаусса-Маркова: E(£i)=0

При оценке

качества уравнения регрессии был

рассчитан коэффициент детерминации

R^2=0.91. Это означает, что…- построенная

модель достаточно хорошо подогнана к

выборочным данным

При оценке

качества уравнения регрессии был

рассчитан коэффициент детерминации

R^2=0.18. Это означает, что…-построенная

модель довольно плохо подогнана к

выборочным данным

При

оценке модели вида y=

a0+a1yt-1+a2

yt-2

+ εt необходимо

написать в командной строке: Is

y с ar(1)

ar(2)

При

переходе к линейному виду для …

зависимости вводится замена Х=лп(х),

У=лн(у) Логарифмический

При

переходе к линейному виду для____

зависимости зависимая переменная

преобразуется по формуле Y=ln(y) —

степенной, экспоненциальной

При

переходе обратно от построенного

вспомогательного линейного уравнения

у=в0+в1х к нелинейному виду, для парной

степенной зависимости в0=ев0,

в1=в1

При

переходе обратно от построенного

вспомогательного линейного уравнения

Y=B0-B1X к нелинейному виду, для парной

гиперболической зависимости Y=B0+B1 1/X

надо найти искомое значение коэффициентов

по формуле:B0=BOB1=B1

При

переходе обратно от построенного

линейного уравнения

![]()

к нелинейному виду, для парной степенной

зависимости![]()

надо найти значение коэффициентов по

формуле

![]()

При

перходе к линейному виду для______зависимости

замена X=ln(x),Y=ln(y)— степенной

При

построении какого уравнения в EVews

вводится команда Is у с 1/х1 1/х2 1/хЗ…

Гиперболического

При

построении какого уравнения в EViews

вводится команда Is

log(y)

c x1

x2 x3

— Экспоненциального

При

построении какого уравнения в EViews

вводится команда Is log( у) с log(x1) lоg(х2)

lоg(хЗ)…

степенного

При

построении уравнения множественной

регрессии проверку тесноты связи между

независимыми переменными (объясняющими

переменными, регрессорами, факторами)

модели осуществляют на основе…-матрицы

парных коэффициентов линейной корреляции

При

проведении RESET-теста в EViews линейная

спецификация регрессии является

ошибочной с уровнем доверия 0.9, если

Р-знаиение = Prob. F…меньше 0.1

При

проведении RESET-теста в EViews линейная

спецификация регрессии является

ошибочной с уровнем доверия 0.95. если

Р-значение = Prob. F….меньше 0.05

Применение

обычного МНК непосредственно к системе

одновременных уравнений в структурной

форме приводит в общем случае к…

смещенным и несостоятельным оценкам

коэффициентов

Примера

фиктивны переменных в эконометрической

модели зависимости 1м2 жилья являются

площадь жилья;

величина прожиточного минимума в

регионе

Примерами

фиктивных переменных в эконометрической

модели зависимости стоимости 1м^2 жилья

НЕ ЯВЛЯЮТСЯ… — площадь жилья; величина

прожиточного минимума в регионе

Проверка

наличия коллинеарных факторов в

эконометрической модели х1

и х2

Процесс

![]()

является: нестационарным , случайным

блужданием , авторегрессионным процессом

1-го порядка

Процесс

![]()

является: процессом белого шума ,

стационарным

Процесс

![]()

является: процессом скользящего

среднего 1-го порядка , стационарным

Процесс

ARMA (p,q)

называется : авторегрессионным

процессом скользящего среднего

Пусть

в уравнении Н эндогенных переменных и

D экзогенных переменных, которые в этом

уравнение (в его структурной форме)

отсутствуют Тогда в случае, если 0=3.

н-2. уравнение является:…сверхидентифицируемым

Пусть

качественный признак принимает 4

значения, сколько фиктивных переменных

надо ввести в уравнение 3

Пусть

оцененное уравнение регрессии имеет

вид: у=-2,3+0,4х1-3,7х2+1,2х3. Что можно

сказать об интерпретации значения

коэффициента при переменной х1?—

при увеличении переменной х1 на единицу

ее измерения при неизменных значениях

других переменных у увеличится в среднем

на 0,4 единиц своего измерения.

Рассматривается

зависимость объема выпускаемой продукции

Q от объема трудовых L и материальных

затрат К. Результатом оценки параметров

производственной функции Кобба-Дугласа

стала модель Q=12.8*K^0.4*L^0,3. Это означает,

что…средние издержки, рассчитанные

на единицу продукции, растут по мере

расширения масштабов производства

Расширенный

тест Дики Фуллера показывает, что : ряд

не является стационарным относительно

первой разности , ряд на разностей

исходного ряда содержит единичный

корень

Расширенный

тест Дики-Фуллера показывает, что : ряд

содержит единичный корень , ряд не

является стационарным

Расширенный

тест Дики-Фуллера показывает, что: ряд

не является стационарным , ряд не

является стационарным относительно

линейного тренда

Регрессионная

модель вида y=a+bx1+c(x2^2)+ɛ является

нелинейной относительно…- переменной

Х2

Связь

между объёмом продаж и переменными

«Цена одного галлона» и «Расходы на

рекламу» являются тесной

Слабая

стационарность временного ряда

означает…самый большой

Среднегодовые

цены на бензин во всех субъектах

Российской Федерации за 2011 год относятся

… к пространственным данным .

Стандартное

нормальное распределение имеет параметры

математическое ожидание=0, дисперсия=1

Стационарность

временного ряда означает отсутствие

…тренда

Степенная

зависимость записана уравнением-

![]()

Стоится

эконометрическая модель уравнения

множественной регрессии для зависимости

у от пяти факторов у=f(x1,x2,x3,x4)+E

Строгая

стационарность временного ряда означает:

независимость распределений уровней

ряда от сдвига по времени

Структура

сдвига временного ряда …характерезует

разные внезапные ….

Суть

коэффициента детерминации состоит в

следующем:- коэффициент определяет

долю общего разброса значений,

объясненного уравнением регрессии

Сформулируйте

необходимое условие идентифицируемости

структурного уравнения (порядковое)….число

отсутствующих экзогенных переменных

в уравнении больше числа эндогенных

переменных входящих в уравнение без

единицы

Сформулируйте

необходимое условие идентифицируемости

структурного уравнения (порядковое):…

число отсутствующих экзогенных

переменных в уравнении равно числу

эндогенных переменных, входящих ответ.

уравнение, плюс единица

Тест

Вэльдэ применяется для… проверки

гипотез равенства коэффициентов

какому-либо значению или соотношения

коэффициентов между собой

Тест Чоу

применяется для выявления структурных

сдвигов

Тип данных

«Alpha» в ивьюс соответствует

ряду, содержащему Текстовую информацию

Удаление

из выборки наблюдений, значения факторов

для которых существенно больше или

меньше средних по выборке позволяет

добиться…однородности выборки

Укажите

тест, который используется для выявления

гетероскедастичности? Уайта

Укажите

тест, который не используется для

выявления гетероскедастичности-

Дарбина-Уотсона

Уравнение

множественной регрессии имеет вид

у=-27,16+1,37 х₁-0,29 х₂. Параметр при

переменной х2 означает следующее:-

при увеличении х2 на единицу своего

измерения и при фиксированном значении

фактора х1, переменная у уменьшится на

0,29 единиц своего измерения

Уравнение

множественной регрессии имеет вид:

у=-27,16+1,37 х₁-0,29 х₂. Параметр а₁=1.37

означает следующее:-при увеличении

х₁ на одну единицу своего измерения и

при фиксированном значении фактора

х₂, переменная у увеличится на 1,37 единиц

своего измерения

Уравнение

регрессии называется значимым в целом,

если- есть достаточно высокая

вероятность того, что существует хотя

бы один коэффициент, отличный от нуля

Уравнение

регрессии называется незначимым в

целом, если- есть достаточно высокая

вероятность того, что все коэффициенты

равны 0

Установите

соответствие 1)команда для созд ряда

Х, 2) ком для созд графика ряда Х, 3) ком

для созд группы гр1 и рядов Х и У, 4) ком

для созд гр зависимости А. скат Х У, Б.

Сериес Х, В. Груп, Д. лайн 1-Б, 2-Д, 3-В,

4-А

Фиктивные

переменные заменяют ….качественные

переменные

Фиктивные

переменные эконометрической модели…-

используются в случае совокупностей

данных; отражают качественные признаки

исследуемого объекта наблюдения

Фиктивными

переменными в уравнении множественной

регресси являются… качественные

переменные, преобразованные в

количественные

Фильтрацию

данных (удаление сильно отличающихся

наблюдений) можно проводить, если…определена

причина такого отклонения

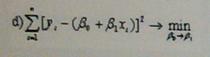

Функционал

метода наименьших квадратов для случая

парной линейной регрессии выглядит

следующим образом:

Функционал

метода наименьших квадратов для случая

парной регрессии выглядит следующим

образом:

![]()

Циклические

колебание могут связаны с…сезонность

некоторых видов …

Чем на

ваш взгляд более оправдано использование

скорректированного коэффициента

детерминации R^2adj,

чем R^2 для сравнения двух 1) Попыткой

устранить эффект, связанный с увеличением

значения R2 при добавлении регрессоров.

Чем, на

ваш взгляд, более оправдано использование

скорректированного коэффициента

детерминации R2 adj, чем R2 100

для сравнения двух линейных регрессионных

моделей, одна из которых отличается от

другой добавленными новыми регрессорами?

попыткой устранить эффект, связанный

с увеличением значения R2 при

добавлении регрессоров;

Что бы

оценить модель ARIMA (1.1.0)в командной

строке рабочего окна Eviews необходимо

ввести …isd(y) car(1)

Что не

является целью исследований

эконометрических явлений и процессов?

Разработка теоретико-экон моделей,

поиск зависимостей между признаками…

Что

обозначает команда genr X=2+9*nrnd?… Создание

ряда чисел X, имеющего нормальное

распределение с математическим ожиданием

2 и дисперсией 81

Что

обозначает команда genr Y=10-t-20*rnd?… Создание

ряда чисел Y. представляющего собой

равномерно распределенные на интервале

(10;30) случайные числа

Что

означает «правильно специфицированное

уравнение регрессии» правильная

функциональная зависимость

Что

означает команда genr

Y=10+20*rnd?

Создание ряда чисел У, представляющего

собой равномерно распред-е на интервале

(10;20) случ

Эконометрика

— это… наука, которая дает количественное

выражение взаимосвязей экономических

явлений и процессов

Эконометрическое

моделирование зависимости по неоднородной

совокупности данных может осуществляться

на основе…-разделения неоднородной

совокупности данных на однородные;

использования фиктивных переменных

Экспоненциальная

зависимость записана уравнением

у=ув0+в1*х1+….+вн*хн+Е

Экспоненциальная

зависимость записана уравнением…

![]()

Выберите

Выберите

верные утверждения — коэфф Z значим,

а С не значим на уровне значимости 0,05

Эндогенные

переменные в системах одновременных

уравнений в общем случае… коррелируют

со случайными ошибками уравнений

Расчет коэффициента корреляции и детерминации

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии таким показателем является линейный коэффициент корреляции rxy . Существует несколько видов формулы линейного коэффициента корреляции, приведем основные из них:

Линейный коэффициент корреляции, как известно, всегда находится в следующих пределах: -1 < rxy < 1. Знак коэффициента регрессии определяет знак коэффициента корреляции. Если b < 0, тогда — 1 < rxy < 0 , и наоборот, если Ь > 0, тогда 0 < rxy < 1. Чем ближе значение коэффициента корреляции по модулю | rxy|, к единице, тем теснее связь между признаками в линейной форме. Однако, если абсолютная величина коэффициента корреляции близка к нулю, то это означает, что между рассматриваемыми признаками отсутствует линейная связь. При другом виде уравнения регрессии связь может оказаться достаточно тесной. В приведенном выше примере коэффициент корреляции равен 0,97, следовательно, в данном случае имеет место достаточно тесная связь между результатом и фактором.

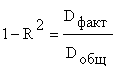

Для оценки качества подбора линейного уравнения регрессии находят также квадрат коэффициента корреляции, называемый коэффициентом детерминации R = (rxy)2 . Он отражает долю вариации результативного признака, объясненную с помощью уравнения регрессии, или, иными словами, долю дисперсии результата, объясненную регрессией, в общей дисперсии у:

Следовательно, величина (1— R2) характеризует долю вариации, или долю дисперсии результата у, вызванную влиянием всех остальных, не учтенных в модели факторов. Значения коэффициента детерминации могут изменяться от нуля до единицы (0 < R2 < 1) • Для рассмотренного примера R2=0,94 это означает, что уравнением регрессии объясняется 94% дисперсии результативного признака, а прочими, не учтенными в модели факторами — 6%. Чем ближе коэффициент детерминации к единице, тем меньше роль других факторов и линейное уравнение регрессии описывает лучше исходные данные.

7. Критерий Фишера.

После выбора уравнения линейной регрессии и оценки его параметров проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом осуществляется с помощью критерия Фишера,который называют также F-критерием. При этом выдвигается нулевая гипотез (Н0): коэффициент регрессии равен нулю (b = 0), следовательно, фактор хне оказывает влияния на результат у и линия регрессии параллельна оси абсцисс.

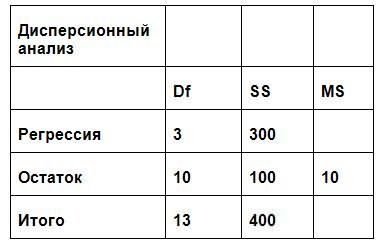

Перед тем как приступить к расчету критерия Фишер; проведем анализ дисперсии. Общую сумму квадратов отклонений уот  можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений не объясненную регрессией:

можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений не объясненную регрессией:

Где:

— общая сумма квадратов отклонений индивидуальных значений результата от среднего по выборке;

— общая сумма квадратов отклонений индивидуальных значений результата от среднего по выборке;

— сумма квадратов отклонений объясненная регрессией;

— сумма квадратов отклонений объясненная регрессией;

— сумма квадратов отклонений не объясненная регрессией, или остаточная сумма отклонений.

— сумма квадратов отклонений не объясненная регрессией, или остаточная сумма отклонений.

Общая сумма квадратов отклонений результативного признака у от среднего значения определяется влиянием различных причин. Условно всю совокупность последних можно разделить на две группы: изучаемый фактор х и прочие, случайные и не включаемые в модель факторы.

Определение дисперсии на одну степень свободы

Так как эти дисперсии рассчитаны на одну степень свободы, их можно сравнивать между собой.

Критерий Фишера позволяет проверить нулевую гипотезу Hо том, что факторная и остаточная дисперсии на одну степень свободы равны между собой (Dфак.=Dост.). Критерий Фишера рассчитывается по следующей формуле:

Если (Fфак.>Fтабл..), тогда гипотеза H0 отклоняется и делается вывод, что связь между у и х существенна и уравнение регрессии статистически значимо. Если (Fфак.≤Fтабл.), тогда гипотеза H0 принимается и делается вывод, что уравнение регрессии статистически незначимо, так как существует риск (при заданном уровне надежности) сделать неправильный вывод о наличии связи между х и у.

8. Стандартные ошибки параметров.В

9. линейной регрессии часто оценивается не только значимость уравнения регрессии в целом, но и значимость его отдельных параметров, а также коэффициента корреляции.

Для того чтобы осуществить такую оценку, необходимо для всех параметров рассчитывать стандартные ошибки(ma, mb, mr)

обозначив остаточную дисперсию на одну степень свободы через S2, получим

Величины стандартных ошибок применяются не только для проверки значимости параметров, но и для расчета доверительных интервалов.

studopedia.ru

/ эконометрика 1

-

Автокорелляция ошибок –это:корреляция ошибок регрессии для разных наблюдений

-

Автокорреляция остатков бывает следующих видов – отрицательная, положительная

-

В каких случаях значение коэффициента детерминации R^2 может выйти за пределы 0:1:если в уравнении регрессии отсутствует константа Во

-

В оцениваемой модели у=хВ+Eотсутствует часть существенных независимых переменных , тогда оценкаB, полученная в данной регрессии в общем случаесмещенная

-

В результате оценки параметров регрессии у=а+В*Х+Eбыли получены следующие результаты =10,4 В=4,7 Доверительный интервал для В с уравнением доверия 95% составил (3,9,5,5)Что показывает полученный доверительный интервал с указанным уровнем доверия?Истинное значение коэффициента В находится в указанном интервале с вероятностью 0,95

-

В чем суть гетероскедастичности: дисперсии случайных отклонений изменяются

-

В эконометрической модели линейного уравнения регрессии у=а+в1х1+в2х2+…вkхk+Eпараметрами являютсяа ,bj

-

В эконометрической модели линейного уравнения регрессии у=а+в1х1+в2х2+…вkхk+Eкоэффициентом регрессии ,характеризующим среднее изменение зависимой перменной …..bj

-

Выберите верные утверждения о производственной функции Кобба-Дугласса: записывается степенным уравнением, является нелинейной зависимостью.

-

Гетероскедастичность – это зависимость дисперсии случайных ошибок от номера наблюдения

-

Для выбора лучшей спецификации модели применяется РЕ-тест, J-тест

-

Для выявления ошибки линейной спецификации регрессии применяется RESET-тест

-

Для двух случайных величин х и у было получено значение парного коэффициента корреляции r-0.9 вывод:связь тесная и прямая

-

Для нелинейной регрессионной модели зависимости рассчитано значение индекса детерминации R^2=0,9.Тогда значение индекса корреляции составиткорень из 0.9

-

Для оценки параметров регрессионной модели с гетероскедастичным остатками используется обобщенныйметод наименьших квадратов

-

Для регрессионной модели вида у= а+в1*х1+в2*х2…..показателем тесноты связи является коэффициент множественной корреляции

-

Для регрессионной модели вида у=а+в*х+Eпостроена на координатной плоскости совокупность точек с координатами уiхi..данное графическое отображение зависимости называетсяполем корреляции

-

Для регрессионной модели зависимости потребления материала на единицу продукции от объема выпуска продукции построено нелинейное уравнение..см рисунок R2=0,904.Следовательно объемом выпуска продукции объяснено 90,4 дисперсии потребления материалов на единицу продукции

-

Для регрессионной модели известны следующие величины дисперсий …….сумм(у-у)^2=сумм(у-у)^2+сумм(у-у)^2

-

Для регрессионной модели несмещенность оценки параметра означает, что ее выборочное математическое ожидание равно оцениваемому параметру, рассчитанному по генеральной совокупности.

-

Для регрессионной модели парной регрессии рассчитано значение коэфф.детерминации R=0,831 ……16,9%

-

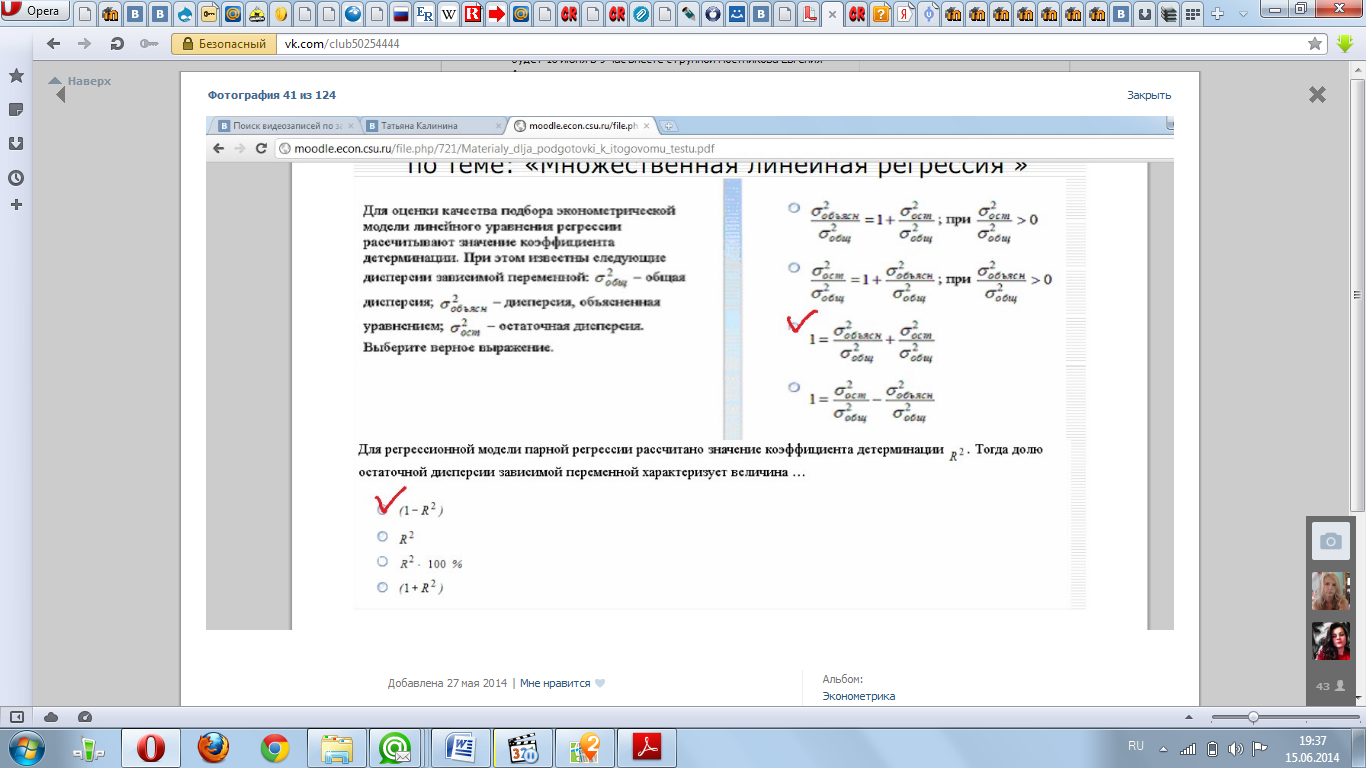

Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации R2.Тогда долю остаточной дисперсии зависимой переменной характеризует величина(1-R)^2

-

Для совокупности из nединиц наблюдений построена модель линейного уравнения множеств регрессии с количеством параметров при независимых переменных равнымkТогда при расчете остаточной дисперсии на одну степень свободы величину дисперсии относят к значениюn—k-1

-

Для совокупности из nединиц наблюдений рассчитывают общую дисперсию на одну степень свободы , при этом величину дисперсии относят к значениюn-1

-

Долю объясненной с помощью регрессии дисперсии в общей дисперсии зависимой переменной характеризует коэффициент детерминации

-

Если параметр эконометрической модели не является статистически значимым, то соответствующая независимая переменная на определенном уровне доверия: не оказывает влияния на моделируемы показатель (зависимую переменную)

-

Если параметр эконометрической модели не является статистически значимым , то его значение признается равным 0

-

Если параметр эконометрической модели не является статистически значимым , то соответствующая независимая переменная не оказывает влияния на моделируемый показатель (зависимую переменную)

-

Если параметр эконометрической модели является статистически значимым , то его значение признается отличным от 0

-

Исследуется регрессия у=В0+В11+В22+В33+E…известно что 4,3+10х1-3,5=х3. В этом случае говорят о наличиигетероскедастичности

-

Как влияет исключение переменной из уравнения множественной регрессии на занчение F-критерия и коэффициент детерминации?F– критерий может как умен так и увел , R2 уменьшится

-

Какими свойствами обладают оценки , полученные при решении ур-ия парной линейной регрессии у1=ах+в+Eметодом наименьших квадратов , если выполнены условия Гаусса-Маркова и случайные остатки имеют нормальное распределение ..Состоятельность, несмещенностью и эффективностью

-

Каковы показатели качества уравнения регрессии в целом? Значение F-статистики для уравнения регрессии , скорректированный коэффициент детерминации

-

Каковы показатели качества уравнения регрессии в целом? Скорректированный коэффициент детерминации, значение Fстатистики для уравнения регрессии.

-

Какой вывод можно сделать по результату проведения теста Рамсея? Спецификация уравнения ошибочная

-

Когда целесообразно добавление новой объясняющей переменной в модель? При росте скорректированного коэффициента детерминации после ее включения

-

Коллинеарность факторов эконометрической модели у=а+в1х1+в2х2+…+вjхj+…вkxk+Eпроверяется на основе матрицы парных коэффициентов линейнойкорреляции

-

Коэффициент при экзогенной переменной в уравнении линейной регрессии показывает:на сколько ед изменится эндогенная переменная при изменении экзогенной перменной на 1 ед

-

Коэффициент регрессии называется значимым, если есть достаточная высокая вероятность того , что его истинное значение отлично от 0

-

Коэффициент регрессии называется незначимым если: есть достаточно высокая вероятность того, что его истинное значение равно0

-

Метод наименьших квадратов может применятся для оценки параметров исходной регрессионной модели в линейнойформе

-

Нелинейным уравнением парной регрессии является у=а+в*х+с*х2+E

-

Одной из предпосылок МНК является то , что в остатках регрессионной модели автокорреляция должна отсутствовать

-

Особенность эконометрики как прикладной науки заключается в количественном измерении существующих взаимосвязей социально-экономических показателей и систем.

-

Оценка А значения параметра а явлеется состоятельной если: при стремлении числа наблюдений к бесконечности

-

Оценка А значения параметра а является несмещенной если : математическое ожидание а равно а

-

Оценка А значения параметра а является состоятельной если …….при стремлении числа наблюдений к бесконечности

-

По типу функциональной зависимости между переменными эконометрической модели различают линейные и нелинейные ур-ия регрессии

-

Под верификацией модели понимается оценка качества модели

-

Последствия включения в ур-ие регрессии несущественной переменной : оценки параметров будут несмещенными ,эффективность оценок снизится

-

Последствия мультиколлинеарности : ОЦЕНКИ ОЦЕНКИ

-

Последствия мультиколлинеарности : оценки становятся очень чувствительными …..оценки коэффициентов остаются не смещенными

-

Последствия невключения в уравнение регрессии существенной переменной в общем случае Оценки параметров будут смещенными

-

Предположения теоремы Гаусса-Маркова включают в себя: Ошибки регрессии должны быть независимы друг от друга , дисперсия ошибок регрессии постоянна для всех наблюдений.

-

При возникновении мультиколлинеарности :стандартные ошибки коэффициента увеличиваются, вычисленные t-статистики становятся занижены

-

При выполнении предпосылок МНК оценки параметров регрессионной модели , рассчитанные с помощью МНК обладают свойствами состоятельности несмещенности эффективности

-

При изучении зависимости зарплаты в Казахстане от возраста и пола была получена следующая регрессия W=1489 +747+AGE-1678*S, гдеW-зарплата …..женщины получают в среднем зарплату меньше минимума 1678

-

При изучении зависимости издержек производства ….была построена модель у= 10 -0,15х,это означает что при увеличении инвестиций в совершенствование технологий на 1 тыс руб издержки производства в среднем снижаются на 150 р.

-

При изучении зависимости издержек производства у от основных производственных фондов х была построена модель у=10+0,75 х, это означает, что при увеличении основных производственных фондов на 1 тыс руб издержки производства в среднем увел на 750р

-

При изучении зависимости между показателями безработицы х и инфляции у…у=4,23-2,41х…расчетное значение -2.1Можем ли принять гипотезу …0.05, если критическое значение tстатистики = 2.57НЕ можем поскольку абсолютное значение tстатистики для показателя безработицы меньше критического значения

-

При исследовании выборки обнаружено аномальное значения фактора Yдля одного наблюдения .При каких условиях корректно будет провести исключение соответствующего наблюдения из выборки:в случае если аномальное значение Yневозможно объяснить и вы как исследователь не знаете, соответствует оно действительности или нет.: в случае если аномальное значение Yсоответствует действительности , но это отличие не возможно объяснить в рамках проводимого исследования

-

При исследовании зависимости суммы активов банка у от собственного капитала k.привлеченных ресурсовr….=3,74 при уровне значимости 1% у=e85-0,46к-19r+0,48sF=4,75

-

При оценки качества уравнения регрессии был рассчитан коэффициент детерминации R^2=0,91.Это означает что построенная модель достаточно хорошо подогнана к выборочным данным

-

При оценки качества ур-ия регрессии был рассчитан коэффициент детреминации R=0.18,это означает что построенная модель довольно плохо подогнана к выборочным данным

-

При переходе к линейному виду для степеннойзависимости вводится замена Х=ln(х),Y=ln(y)

-

При переходе к линейному виду для степенной, экспоненциальнойзависимости зависимая переменная преобразуется по формулеY=ln(y)

-

При переходе обратно от построенного вспомогательного линейного уравнения У=В0+В1Х к нелинейному виду для парной степенной зависимоти у= В0*XВ1 надо найти искомое значение коэффициентов по формулеВ0=Е^Во, В1=В1

-

При построении какого уравнения в EViewsвводится командаlslog(у) с х1 х2 х3Экспоненциального

-

При построении уравнения множественной регрессии проверку тесноты связи между независимыми переменными модели осуществляют на основе :матрицы парных коэффициентов линейной корреляции

-

При проведении RESET-теста..линейная спецификация регрессии является ошибочной с уравнением доверия 0,95, если Р-значениеменьше 0,05

-

Примерами фиктивных переменных в эконометрич модели зависимости стоимости 1м^2 жилья не являются :площадь жилья, величина прожитого минимума в регионе.

-

Проверка наличия коллинеарных факторов в эконометрической модели у=а+в1х1+в2х2+Eоснована на рассмотрении коэффициента корреляции между х1 и х2

-

Пусть качественный признак принимает 4 значения, сколько фиктивных переменных надо ввести в у равнение (при условии наличия в ур-ии константы) ТРИ

-

Регрессионная модель вида у=а+в*х1+с*(х2)^2+Eявляется нелинейной относительнопеременной х2

-

Стандартное нормальное распределение имеет параметры : мат ожидание =0,дисперсия=1

-

Строится эконометрическая модель уравнения множественной регрессии для зависимости Уот пяти факторов…….у=х(1),х(2),х(4))+E

-

Суть коэффициента детерминации состоит в следующем :коэффициент определяет долю общего разброса значений, объясненного ур-ием регрессии

-

Укажите тест, который не используется для выявления гетероскедастичности ДАРБИНА-УОТСОНА

-

Уравнение множественной регрессии имеет вид у= — 27,16 +1,37х-0,29х2 Параметр а1=1,37 означает следующее при увеличении х1 на одну единицу своего измерения и при фиксированном значении фактора Х2 переменная увеличивается на 1,37 единиц своего измерения.

-

Уравнение регрессии называется незначимым в целом, если есть достаточно высокая вероятность того , что все коэффициенты равны 0

-

Фиктивные переменные эконометрической модели : используются в случае неоднородных совокупностей данных, отражают качественные признаки исследуемого объекта наблюдения

-

Что означает правильно специфицировано уравнение регрессии :правильная функциональная зависимость

-

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляется на основе разделения неоднородной совокупности данных на однородные

-

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляться на основе: использования фиктивных переменных, разделения неоднородной совокупности данных на однородные

-

Экспоненциальная зависимость записана уравнением: у=e^В0+В1*х1….+Вn*хn+E

Основные задачи эконометрики:

-

Количественная оценка экономических связей

-

Проверка на реальных данных теоритических моделей

-

Статистическое тестирование гипотез

-

Экономическое прогнозирование

-

Имитация возможных сценариев социально-экономического развития

Стохастическиминазываются связи, при которых допускается случайное изменение зависимых переменных даже при сохранении значений всех остальных переменных, от которых они зависят.

Зависимая(эндогенная, результирующая, объясняемая) переменная характеризует результат функционирования анализируемой экономической системы.

Независимые(экзогенные, объясняющие) переменные или регрессоры являются «причиной» изменения зависимой переменной.

Уравнение регрессии:y=f(x, β) +ε, у-зависимая переменная, х-независимая, β-параметры регрессии, ε-случайная компонента(ошибка регрессии)

Системы эконометрических уравнений– это эконометрические модели, описывающиеся системой уравнений, в которые входят как регрессионные уравнения, так и тождества.

Каждое из регрессионных уравнений может включать в себя как независимые переменные, так и зависимые из других уравнений.

В моделях временных рядоврассматриваются зависимость эндогенной переменнойот времени или от ее значений в прошлые периоды времени.

Типы моделей временных рядов:

-

Модели тренда

-

Модели сезонности

-

Модели тренда и сезонности

-

Адаптивные модели

-

Модели авторегрессии и скользящего среднего

Пространственные данныепредставляют собой данные о совокупности объектов в определенный момент времени

Временные данные (временной ряд) есть серия наблюдений об одном и том же объекте в последовательные моменты времени

Панельные данные представляютсобой совокупность наблюдений о нескольких объектах в разные моменты времени в течении некоторого периода

Этапы эконометрического исследования:

-

Постановка задачи. На этом этапе определяются цели моделирования, набор факторов и показателей.

-

Анализ предметной области. Проводится предварительный анализ сущности изучаемого явления, изучаются теоретические результаты и опят проведения подобных исследований.

-

Формулировка моделей (выбор спецификации). Определяется вид модели и вид зависимости, а также уточняется набор переменных.

-

Сбор данных и анализ их качества

-

Определение (оценка) параметров модели. По имеющимся данным рассчитываются параметры выбранной модели, проводится ее статистический анализ, проверка гипотез относительно тех закономерностей, на изучение которых направлено данное исследование.

-

Верификация (оценка качества модели). Сопоставление реальных и рассчитанных по построенной модели данных и оценка их точности, т.е. проверка адекватности модели исследуемому явлению или процессу.

-

Интерпретация результатов. Формулировка качественных и количественных выводов об изучаемом объекте и сопоставление их с теоритическими результатами.

StudFiles.ru

Коэффициент корреляции, коэффициент детерминации, корреляционное отношение

Таблица 2.1

Индивидуальное потребление и личные доходы (США, 1954-1965 гг.)

| Год | Индивидуальное потребление, млрд. долл. | Личные доходы, млрд. долл. |

Заметим, что исходные данные должны быть выражены величинами примерно одного порядка. Вычисления удобно организовать, как показано в таблице 2.2. Сначала рассчитываются  , затем xi, yi. Результаты заносятся в столбцы 3 и 4. Далее определяются xi2, xiyi и заносятся в 5 и 6 столбцы таблицы 2.2. По формулам (2.8) получим искомые значения параметров

, затем xi, yi. Результаты заносятся в столбцы 3 и 4. Далее определяются xi2, xiyi и заносятся в 5 и 6 столбцы таблицы 2.2. По формулам (2.8) получим искомые значения параметров  =43145/46510=0,9276;

=43145/46510=0,9276;  =321,75-0,9276.350=-2,91.

=321,75-0,9276.350=-2,91.

Оцененное уравнение регрессии запишется в виде  =-2,91+0,9276X.

=-2,91+0,9276X.

Следующая важная проблема состоит в том, чтобы определить, насколько «хороши» полученные оценки и уравнение регрессии. Этот вопрос рассматривается по следующим стадиям исследования: квалифицирование (выяснение условий применимости результатов), определение качества оценок, проверка выполнения допущений метода наименьших квадратов.

Относительно квалифицирования уравнения =-2,91+0,9276X. Оно выражает, конечно, достаточно сильное утверждение. Применять это уравнение для прогнозирования следует очень осторожно. Дело в том, что, даже отвлекаясь от многих факторов, влияющих на потребление, и от систематического изменения дохода по мере варьирования потребления, мы не располагаем достаточно представительной выборкой.

Таблица 2.2

Рабочая таблица расчетов (по данным табл. 2.1)

| Год | X | Y | x | y | x2 | xy | |

ei |

| -93 | -85,75 | 7974,75 | 235,48 | 0,52 | ||||

| -75 | -67,75 | 5081,25 | 252,18 | 1,82 | ||||

| -57 | -54,75 | 3120,75 | 268,88 | -1,88 | ||||

| -41 | -40,75 | 1670,75 | 283,72 | -2,72 | ||||

| -31 | -31,75 | 984,25 | 292,99 | -2,99 | ||||

| -13 | -10,75 | 139,75 | 309,69 | 1,31 | ||||

| 3,25 | 321,75 | 3,25 | ||||||

| 13,25 | 185,5 | 334,74 | 0,26 | |||||

| 33,25 | 1163,75 | 354,22 | 0,78 | |||||

| 53,25 | 2928,75 | 372,77 | 2,23 | |||||

| 79,25 | 6894,75 | 402,45 | -1,45 | |||||