Здравствуйте Александр!

Корректно заполненная ведомость содержит три равенства итоговых сумм:

1. Первое равенство – сальдо по дебету и кредиту счетов. Это равенство обусловлено тем, что дебетовое сальдо синтетических счетов отражает стоимость активов предприятия на начало периода, а кредитовое – размер источников поступления активов.

2. Равные обороты по дебету и кредиту счетов составляют принцип двойной записи, при котором сумма операции отражается по дебету одного счета и кредиту другого.

3. Третье равенство отражает стоимость активов и обязательств на конец периода.

Если хотя бы одна из пар чисел не сходится друг с другом, то это означает, что при формировании регистра или сложении оборотов была допущена ошибка.

Пересчитайте еще раз если не получиться, обратитесь к опытному бухгалтеру.

Надеюсь, мой совет помог Вам, желаю всего хорошего!

17.10.08 — 11:38

Подскажите компьютерщику-небухгалтеру как понять почему так произошло.

Формирую ОСВ за 1 квартал 2008, вижу сальзо на конец периода дебет 852,050.22

кредит 802,050.22

(разница ровно 50.000)

Это вообще нормально что есть разница, я хоть и не бухгалтер, но вроде так вообще не должно бывать.

Подскажите куда копнуть в первую очередь. В бухгалтерии не шарю, обслуживают торговлю, тут проблем нет. Но вот стали подкидывать и по бухгалтерии…

1 — 17.10.08 — 11:40

>Это вообще нормально что есть разница, я хоть и не бухгалтер, но вроде так вообще не должно бывать.

С чего это вдруг?

2 — 17.10.08 — 11:40

в оборотах за период вижу

66 Расч. по краткоср. кред. 50,000.00

66.3 Краткоср. займы в руб. 50,000.00

по другим счетам суммы ровно 50 нету

3 — 17.10.08 — 11:41

(1): с того, что баланс — это равенство активов и пассивов

4 — 17.10.08 — 11:42

это ведь на автора вчера наезжало руководство?

5 — 17.10.08 — 11:42

УГУ

6 — 17.10.08 — 11:47

Если формируеш баланс — посмотри расшифровку по строкам (там есть) . А в оборотке с чем твои 50 000 кредитуются ( какой счет в паре с 66.3 в проводке?)

7 — 17.10.08 — 11:48

формировал

за 4 квартал 2007 — все ок, сходятся

за 2 квартал 2008 — та же разница в 50.000

видимо проблема именно где-то в 1 квартале именно со счетом 66.3

8 — 17.10.08 — 11:49

(6): может ему проще найти период, в котором на начальдо сальдо равны а на конец нет, и свормировать ОСВ по 0-му счету?..

9 — 17.10.08 — 11:50

Формировал оборотно — сальдовую или баланс ????

10 — 17.10.08 — 11:51

В ОСВ полюбому должно сходится, а баланс может ехать.

11 — 17.10.08 — 11:51

(0) а на начало ровно? а обороты?

12 — 17.10.08 — 11:51

Сделай анализ счета 66.

13 — 17.10.08 — 11:52

Оборотно-сальдовая ведомость

за 1 Квартал 2008 г.

^

|

это было написано в шапке

14 — 17.10.08 — 11:53

Как пройдет погашение займа (с 51 счета), так и схлопнется оборотка

15 — 17.10.08 — 11:53

анализ счета 66:

Анализ счета: 66

за 1 Квартал 2008 г.

Счет С кред. счетов В дебет счетов С кред. счетов В дебет счетов

В валюте В валюте

Сальдо на начало периода

50 50,000.00

Обороты за период 50,000.00

Сальдо на конец периода 50,000.00

16 — 17.10.08 — 11:55

Суммы есть только в столбце в » в дебет счетов»

В дебет счетов

50,000.00

50,000.00

50,000.00

17 — 17.10.08 — 11:56

Вот тут и ошибка — в бухгалтерии всегда проводка двойная- дебет /кредит.

18 — 17.10.08 — 11:57

Оборотка сходится всегда !

19 — 17.10.08 — 11:58

2 Алька — угу, я нуль в бухгалтерии, но это тоже понимаю. Только не ясно где в чем ошибку то искать.

20 — 17.10.08 — 11:58

(17) Интересно как они умудрились по балансовому счету не ввести корреспонденцию…

Все правильно, в анализе вроде не должно написано с кредита счета, который анализируется. Только в дебет.

Может Пересчет итогов надо сделать…

21 — 17.10.08 — 12:00

+20 или должно быть, сейчас у себя посмотрел, с редита тоже пишется. Значит наврял я, значит правильно в (17)

22 — 17.10.08 — 12:00

Смотри, если в дебет 66.3 то кредит какого счета, посмотри по этой проводке?

23 — 17.10.08 — 12:00

(17) конфа не даст сделать проводку балансового счета в корреспонденции с пустым…

24 — 17.10.08 — 12:00

Может Пересчет итогов надо сделать…

— вот тут тоже весело. я предлагал, грит : «не ни нада, вдруг испортим чего»,

ну я тогда ща копию базы сделаю и пересчет тогда

25 — 17.10.08 — 12:01

Я это уже видела — бухгалтера извращаются, как могут!

26 — 17.10.08 — 12:02

(24) Просто странно,

(17) отпадает, платформа не даст

но в (15) вроде признаки именно (17) =))

27 — 17.10.08 — 12:04

(25) извращаються — да, но корреспонденции баланса — с пустым — быть не может…

(24) не зная бух учета — ты ничего не найдешь, пусть бухи ищут где не сходится, и тогда ты уже ищи почему….. разве что ты сам накосячил и теоретически знашь где искать причину…

28 — 17.10.08 — 12:10

дело в том что эту базу я лично не правил, а если кто и правил то до него уже не достучаться

29 — 17.10.08 — 12:17

Посмотри расшифровку счета 66.3 (каким документом была сделана эта проводка)

30 — 17.10.08 — 12:25

!!!!!!!!!!!!!!!! сошлось !!!!!!!!!!!!!!!!!!!!!!!!!

сделал копию — там сделал пересчет бух итогов и сошлось, ща сдал копию базы гл.буху и все ОК.

Короче вывод: если дебет с кредитом не сходимся — делаем перерасчет бух.итогов в первую очередь.

Спасибо всем, и отдельное для Попытка1С и Алька

31 — 17.10.08 — 12:39

если баланс не сходиться — в нём ошибка,

а если сходиться — то ошибки две ;))

32 — 17.10.08 — 13:17

(23)Но Пит же умудрился…

Попытка1С

33 — 17.10.08 — 13:20

(32) чего то было такое, помню. Но Пит не человек… =)

1

2

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

aimerlive

![]()

Дата регистрации: 08.04.2010

Сообщений: 67

обороты в оборотно-сальдовой ведомости не совпадают с оборотами в карточке счета. База SQL комплексная 7.7. Пересчитывала бух итоги за квартал никакого эффекта.<br>Что еще может помочь?

Рисовод

Дата регистрации: 26.12.2007

Сообщений: 25775

обычно с остатками проблемы. Если не помогает пересчет, то пытаются исправить с помощью тестирования и исправления. А при расшифровке сумм оборотов что выдает? Неужели разный набор проводок и документов? Поскольку (как вы утверждаете) суммы разные.

![]()

Вьюн

![]()

Дата регистрации: 14.01.2007

Сообщений: 657

Если не совпадают суммы в ОСВ и в карточке счета, то обычно помагает полный пересчет итогов.

![]()

aimerlive

![]()

Дата регистрации: 08.04.2010

Сообщений: 67

не видит некоторые проводки в карточке счета. Хотя они там точно есть. в журнале проводок проводки на месте. а в оборотно сальдовой общая сумма оборотов правильная. Если перепровести документ сумма проводки которого была не видна, то после перепроведения она появляеться. Что это вообще может быть?И как исправить?

![]()

romanco

![]()

Дата регистрации: 04.05.2006

Сообщений: 15

Если проводки раньше были, а теперь их нет, то полный пересчет итогов и тестирование базы

![]()

aimerlive

![]()

Дата регистрации: 08.04.2010

Сообщений: 67

Да что значит раньше были. Сами проводки всегда есть при проведении документа. Только в карточку счета они почему то попадают не все. А если перепровести документ то он будет попадать в карточку счета.

![]()

romanco

![]()

Дата регистрации: 04.05.2006

Сообщений: 15

ПОЛНЫЙ пересчет итогов (т.е. не за квартал) делали?<br>Тестирование и исправление базы что показывают?

Рисовод

Дата регистрации: 26.12.2007

Сообщений: 25775

> с помощью тестирования и исправления

![]()

aimerlive

![]()

Дата регистрации: 08.04.2010

Сообщений: 67

делала пересчет итогов через тестирование и исправление. никакого эффекта.<br>тестирование и исправление запущю на ночь.

Рисовод

Дата регистрации: 26.12.2007

Сообщений: 25775

«Молилась ли ты на ночь» aimerlive? ![]() Копия-то есть?

Копия-то есть?

Читают тему:

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

На

счетах бухгалтерского учета в конце

каждого месяца фиксируются обобщенные

данные по отдельным видам хозяйственных

средств, их источникам, по отдельным

хозяйственным процессам. Такая информация

необходима для составления отчетности,

контроля за выполнением плановых заданий

и оперативного управления хозяйственной

деятельностью организации. Данные

текущего учета, отражаемые на счетах

бухгалтерского учета, должны быть

достоверными.

В

целях контроля за полнотой и правильностью

записей на счетах бухгалтерского

учета составляются

оборотные ведомости.

Они используются для обобщения данных

текущего учета, получения информации

о всех средствах предприятия или

отдельных их группах. Оборотные

ведомости составляются в виде таблиц

отдельно по счетам синтетического и

аналитического учетов.

Пример

На

1 января в организации имеются следующие

остатки хозяйственных средств и

источников:

|

№ счета |

Актив |

Сумма, |

№ счета |

Собственный |

Сумма,тыс. |

|

10 |

Материалы |

20 |

60 |

Расчеты |

20 |

|

50 |

Касса |

1 |

68 |

Расчеты |

1 |

|

51 |

Расчетные |

80 |

70 |

Расчеты |

30 |

|

80 |

Уставный |

40 |

|||

|

99 |

Прибыли |

10 |

|||

|

Баланс |

101 |

Баланс |

101 |

В

течение месяца произведены хозяйственные

операции, которые внесены в Журнал

регистрации хозяйственных операций

за январь.

|

№ п/п |

Содержание |

Корреспондирующие |

Сумма, |

|

|

Дебет |

Кредит |

|||

|

1 |

С |

50 |

51 |

1 |

|

2 |

Удержан |

70 |

68 |

3 |

|

3 |

Поступили |

10 |

60 |

30 |

|

4 |

С |

68 |

51 |

4 |

|

Итого: |

38 |

Хозяйственные

операции на счетах бухгалтерского учета

отражаются в следующем порядке.

-

Необходимо

открыть счета бухгалтерского учета. -

Согласно

данным начального баланса указать

начальные остатки хозяйственных

средств и источников. -

Отразить

хозяйственные операции на счетах

бухгалтерского учета. -

Подсчитать

обороты по дебету и кредиту каждого

счета. -

Определить

конечные остатки хозяйственных средств

и источников.

Составить

оборотную ведомость.

10 «Материалы»

Д

К

|

Сн. |

|

|

3) |

|

|

Об. |

Об. |

|

Ск. |

51

«Расчетные счета»

Д

К

|

Сн. |

|

|

1) |

|

|

4) |

|

|

Об. |

Об. |

|

Ск. |

50

«Касса»

Д

К

|

Сн. |

|

|

1) |

|

|

Об. |

Об. |

|

Ск. |

80

«Уставный капитал»

Д

К

|

Сн. |

|

|

Об. |

Об. |

|

Ск. |

110

«Расчеты

с поставщиками

и

подрядчиками»

Д

К

|

Сн. |

|

|

3) |

|

|

Об. |

Об. |

|

Ск. |

70 «Расчеты с

персоналом

по

оплате труда»

Д

К

|

Сн. |

|

|

2) |

|

|

Об. |

Об. |

|

Ск. |

68

«Расчёты по налогам и

сборам»

Д

К

|

Сн. |

|

|

4) |

2) |

|

Об. |

Об. |

|

Ск. |

99

«Прибыли и убытки»

Д

К

|

Сн. |

|

|

Об. |

Об. |

|

Ск. |

Оборотная

ведомость по синтетическим счетам

|

Номер |

Название |

Сальдо |

Обороты |

Сальдо |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

10 |

Материалы |

20 |

— |

30 |

— |

50 |

— |

|

50 |

Касса |

1 |

— |

1 |

2 |

— |

|

|

51 |

Расчетные счета |

80 |

_ |

_ |

5 |

75 |

|

|

60 |

Расчеты |

20 |

30 |

50 |

|||

|

68 |

Расчеты |

1 |

4 |

3 |

|||

|

70 |

Расчеты |

30 |

3 |

27 |

|||

|

80 |

Уставный |

_ |

40 |

40 |

|||

|

99 |

Прибыли |

— |

10 |

— |

— |

— |

10 |

|

Итого: |

101000 |

101 |

38 |

38 |

127 |

127 |

Проверка

учетных записей ведется по итогам

оборотной ведомости. При этом должны

быть сохранены следующие равенства

оборотной ведомости:

-

Итоги

остатков на начало месяца по дебету и

кредиту равны, так как для открытия

счетов используется начальный

баланс, в котором итог актива равен

итогу пассива:

Актив

(Дебет) 101 000 = Пассив (Кредит) 101 000.

-

Итоги

оборотов за месяц по дебету и кредиту

равны, так как каждая сумма отражается

на счетах дважды,

по дебету

одного счета и кредиту другого (двойная

запись): Актив

(Дебет) 38 000 = Пассив (Кредит) 38 000. Эти

суммы должны также совпадать с итогом

Журнала регистрации хозяйственных

операций. Если совпадения нет, значит,

какая-то операция пропущена или допущена

ошибка. Итоги остатков на конец месяца

по дебету и кредиту равны, так как

получены

на

основе начальных остатков и оборотов.

Они используются для составления

нового баланса. -

Итоги

конечных остатков по дебету и кредиту

равны, так как итог актива равен

итогу пассива: Актив (Дебет)

127 000 — Пассив (Кредит) 127 000. Эти

три равенства оборотной ведомости

имеют большое контрольное значение.

Нарушение любого из этих равенств

свидетельствует о наличии ошибки.

С

помощью оборотной ведомости могут быть

выявлены следующие ошибки: записи по

дебету и кредиту счетов

произведены не в одинаковой сумме;

учтенная по дебету

сумма не записана по кредиту счета или

наоборот; допущена ошибка в подсчете

оборотной ведомости.

Однако

не все ошибки могут быть выявлены с

помощью оборотной ведомости, в частности,

сумма операции ошибочно дважды записана

по дебету и по кредиту счеши

соответственно экономическому содержанию

операции; сумма

операции не записана ни по дебету, ни

по кредиту соответствующих счетов.

Эти

ошибки не нарушают равенства итогов

оборотной ведомости. Для выявления

таких ошибок следует использовать

итоги журналов хронологической записи.

На

счетах

текущего учета встречаются следующие

ошибки:

сумма операции записана в одинаковой

сумме и по дебету, и по кредиту счета,

но счет не соответствует экономическому

содержанию. Эти ошибки не могут быть

выявлены с помощью оборотной ведомости

и сравнения ее оборотов с итогами

хронологической записи. Такого рода

ошибки выявляются путем сверки оборотов

каждого синтетического счета с,

итогом сумм, учитываемых на аналитических

счетах данного синтетического счета.

Оборотная

ведомость, содержащая все счета, может

быть использована для составления

баланса. Начальные остатки

— это статьи начального баланса, конечные

остатки — это статьи конечного баланса.

Такую оборотную ведомость, называют

оборотным

балансом.

Пример

На

1 марта в организации имеются остатки

хозяйственных средств и их источники.

|

Актив |

Собственный |

||||

|

№ счета |

Наименование |

Сумма, |

№ счета |

Наименование |

Сумма, |

|

01 |

Основные |

300 |

60 |

Расчеты |

13 |

|

10 |

Материалы |

54 |

70 |

Расчеты |

16 |

|

20 |

Основное |

6 |

80 |

Уставный |

300 |

|

50 |

Касса |

300 |

99 |

Прибыли |

89 |

|

51 |

Расчетные |

59 |

|||

|

Баланс |

420 |

Баланс |

420 |

Расшифровка

по счету 10 «Материалы» на 1 марта

|

№ п |

Наименование |

Единица |

Количество |

Цена, |

Сумма, |

|

1 |

Железо |

т |

20 |

750 |

15 |

|

2 |

Сталь |

т |

70 |

300 |

21 |

|

3 |

Медь |

т |

15 |

1200 |

18 |

|

Итого: |

54 |

Расшифровка

по счету 60 «Расчеты с поставщиками и

подрядчиками»

|

№ п/п |

Наименование |

Сумма, |

|

|

Дебет |

Кредит |

||

|

1 |

Металлургический |

9 |

|

|

2 |

Цементный |

4 |

|

|

Итого: |

13 |

В

течение месяца произведены следующие

хозяйственные операции:

|

№ |

Документ |

Содержание |

Сумма, |

Корреспонденция |

|

|

хозяйственной |

тыс. |

счетов |

|||

|

операции |

Дебет |

Кредит |

|||

|

Приходный |

Поступила |

||||

|

1 |

ордер |

от |

|||

|

завода |

|||||

|

20 |

6 |

10 |

60 |

||

|

Лимитно- |

Отпущены |

||||

|

заборная |

в |

||||

|

2 |

карта |

♦ железо |

3 |

20 |

10 |

|

♦ сталь |

9 |

20 |

10 |

||

|

Выписка из ного |

С

перечислена ♦ металлургическому заводу ♦ цементному |

9 300 4 200 |

60 60 |

51 51 |

|

|

3 |

|||||

|

Лимитно- |

Отпущены |

||||

|

4 |

заборная |

в |

|||

|

карта |

• железо |

3 |

20 |

10 |

|

|

♦ сталь |

13 |

20 |

10 |

||

|

♦ медь |

7 |

20 |

10 |

||

|

5 |

Приходный кассовый ордер |

С

в деньги |

16 |

50 |

51 |

|

Расходный кассовый ордер |

Из

зарплата служащим |

16 |

70 |

50 |

|

|

6 |

|||||

|

Накладная |

Поступили

от завода:

♦ железо

10 ♦ сталь |

7 500 5 400 |

10 10 |

60 60 |

|

|

7 |

|||||

|

Итого: |

102 |

Отражение

хозяйственных операций на счетах

имеет следующий

порядок.

-

Необходимо

открыть аналитические и синтетические

счета и отразить хозяйственные операции. -

Хозяйственные

операции и в синтетических, и в

аналитических счетах записываются

на одинаковых сторонах (т.е. если

синтетический счет активный, то и

аналитические счета активные). -

Записанная

на синтетическом счете хозяйственная

операция может быть детализирована в

аналитических счетах, но общая сумма

аналитических счетов должна равняться

сумме синтетического счета. -

Материальные

ценности на аналитических счета,

учитываются в натурально-стоимостном

выражении т.е. ведется количественно-суммовой

учет. -

Подсчитать

обороты и конечные остатки синтетических

и аналитических счетов. -

Составить

оборотные ведомости по синтетическим

и аналитическим счетам и баланс.

Аналитические

счета количественно-суммовой формы

Д

10-1.1 «Железо листовое»

К

|

№ п/п |

Содержание |

Ед. |

Цена, |

К-во |

Сумма, |

№ п/п |

Содержание |

Ед. |

Цена, |

К-во |

Сумма, руб. |

|

Сальдо |

На |

т |

750 |

20 |

15 |

||||||

|

1 |

Металлургический |

т |

760 |

10 |

7 |

1 |

Отпущено |

т |

750 |

5 |

•3 |

|

2 |

Отпущено |

т |

750 |

4 |

3 |

||||||

|

Обороты |

т |

750 |

10 |

7 |

Обороты |

т |

750 |

9 |

6 |

||

|

Сальдо |

т |

750 |

21 |

15 |

Д

10-1.2 «Сталь круглая»

К

|

№ п/п |

Содержание |

Ед. |

Цена, |

К-во |

Сумма, |

№ п/п |

Содержание |

Ед. |

Цена, |

К-во |

Сумма, руб. |

|

Сальдо на |

т |

300 |

70 |

21 |

|||||||

|

Металлургический |

т |

300 |

20 |

6 |

1 |

Отпущено |

т |

300 |

30 |

9 |

|

|

2 I |

Металлургический |

т |

300 |

18 |

5 |

2 |

Отпущено |

т |

300 |

45 |

13 |

|

Обороты |

т |

300 |

38 |

11 |

Обороты |

т |

300 |

75 |

22 |

||

|

Сальдо |

т |

300 |

33 |

9 |

Д

10-1.2 «Медь»

К

|

№ п/п |

Содержание |

Кд. |

Цена, |

К-во |

Сумма, |

№ п/п |

Содержание |

Ед. измерения |

Цена, |

К-во |

Сумма, |

|

Сальдо |

т |

1 |

15 |

18 |

|||||||

|

1 |

Отпущено |

т |

1 |

6 |

7 |

||||||

|

Обороты |

Обороты |

т |

1 |

6 |

7 |

||||||

|

Сальдо |

т |

1 |

9 |

10 |

Аналитический

счет суммовой формы

Металлургический

завод

|

Сумма, |

||

|

Дебет |

Кредит |

|

|

Остаток |

9 |

|

|

Операция |

6 |

|

|

Операция |

9 |

|

|

Операция |

12 |

|

|

Оборот |

9 |

18 |

|

Остаток |

18 |

Цементный

завод

|

Сумма, |

||

|

Дебет |

Кредит |

|

|

Остаток |

4 |

|

|

Операция |

4 |

|

|

Оборот |

4 |

— |

|

Остаток |

— |

Оборотные

ведомости по счетам аналитического

учета различаются по форме в зависимости

от того, ведется учет по аналитическим

счетам в денежном и натуральном

измерителях или только в денежном

выражении. В частности, аналитический

учет материалов ведется в двух

измерителях, поэтому в оборотной

ведомости отражаются данные по количеству

и сумме.

Учет

источников средств, расчетов ведется

только в денежном выражении, поэтому

в оборотных ведомостях по аналитическим

счетам предусматриваются стоимостные

показатели.

Оборотные

ведомости по счетам аналитического

учета имеют контрольное и информационное

значение.

Итоги

аналитических оборотных ведомостей

сверяются с данными соответствующего

синтетического счета. Все хозяйственные

операции записываются на синтетических

и открытых к ним аналитических счетах

в одинаковых суммах, поэтому итоги их

должны совпадать. Таким образом

проверяется правильность и полнота

ведения учета.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как бухгалтеру заполнить оборотно-сальдовую ведомость и зачем она нужна

Оборотно-сальдовая ведомость представляет собой таблицу, содержащую сведения об остатках и оборотах по всем или отдельным счетам бухучета. О том, для чего используют этот документ, как его правильно составить, пойдет речь в нашей статье.

Для чего нужна оборотно-сальдовая ведомость в бухгалтерском учете

Оборотно-сальдовая ведомость (бухгалтеры нередко ее называют «оборотка») показывает сальдо и обороты по счетам бухгалтерского учета за определенный период. Ранее ее использовали для составления бухгалтерского баланса.

Сейчас, когда баланс составляет программа, ведомость используют, чтобы посмотреть обороты и остатки по счетам и сверить суммы, если в балансе что-то не сходится.

С помощью оборотной ведомости бухгалтер проверяет учетные записи на синтетических счетах. По итоговой строке в оборотке должно быть три пары равенств:

- остатки на начало отчетного периода по дебету и кредиту (это равенство показывает, что итоговая сумма всех средств компании на начало периода равна итоговой сумме источников этих средств);

- обороты по дебету и кредиту (это равенство вытекает из принципа двойной записи, при котором каждая хозоперация отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это говорит об ошибках);

- остатки на конец отчетного периода по дебету и кредиту (это равенство вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Документ также используют для анализа. С помощью оборотки можно проанализировать:

- показатели, которые нельзя рассчитать по данным баланса и отчета о финансовых результатах;

- ситуацию на конкретную дату, а не на конец отчетного периода, что может быть необходимо для принятия руководителем компании того или иного решения.

Дебет и кредит в оборотно-сальдовой ведомости

Дебет и кредит — это левая и правая стороны любого бухгалтерского регистра. Они есть в операции, карточке счета, в анализе счета и любых других регистрах.

- В «оборотке» мы встречаем дебет и кредит три раза:

- в сальдо на начало периода;

- в оборотах за период;

- в сальдо на конец периода.

Виды оборотно-сальдовых ведомостей

Выделяют три вида оборотно-сальдовых ведомостей:

- «оборотка» по всем синтетическим счетам. Как мы сказали выше, ее используют для проверки правильности заполнения баланса;

- ведомость по аналитическим счетам, которая составляется по каждому счету отдельно. Ее применяют для выявления допущенных ошибок на счетах. Примером может служить ситуация, когда суммы были записаны не на те счета, к которым они относятся. Для проверки сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета. Они должны быть равными;

- шахматная оборотная ведомость (бухгалтеры называют ее «шахматка»), в которой отражаются только обороты. В ее основе лежит шахматный принцип, который обеспечивает удобный визуальный контроль данных. С ее помощью бухгалтер может увидеть наличие нестандартных проводок.

Как составить оборотно-сальдовую ведомость

Большинство компаний ведет бухучет в специальной программе, поэтому для них формирование оборотно-сальдовой ведомости не составляет труда. В разделе «Отчеты» необходимо выбрать «Оборотно-сальдовая ведомость», установить период и нажать кнопку «Сформировать».

Программа составит «оборотку» и выведет на экран для просмотра. При необходимости документ также можно сохранить в Excel.

Если ведомость составляется вручную, то нужно помнить, что «оборотка» — одна из разновидностей регистров бухучета. Поэтому документ должен содержать следующие обязательные реквизиты (п. 4 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- название;

- наименование компании, составившей его;

- период, за который он составлен;

- систематическую группировку объектов бухучета;

- величину денежного измерения объектов бухучета с указанием единицы измерения;

- должности лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Форму «оборотки» утверждает руководитель компании по представлению главного бухгалтера.

Требуется помощь? Задайте безлимитное количество вопросов на

консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности

здесь.

Образец заполнения оборотно-сальдовой ведомости на примере счета 62

На счете 62 «Расчеты с покупателями и заказчиками» отражают расчеты за товары, работы или услуги. К нему открывают минимум два субсчета: один — для задолженности покупателей, второй — для полученных авансов.

Счет 62 активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед компанией, а по кредиту — ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен определенную сумму. А если сальдо получилось по кредиту, это значит, что покупателю должна компания-продавец. Такое может произойти, если она получила аванс, а товары, готовую продукцию или услуги еще не предоставила.

Общая сумма сальдо по счету 62 демонстрирует итоговое состояние расчетов со всеми покупателями, поэтому для выявления более подробной картины целесообразно вести учет задолженности по каждому из них. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

Пример

ООО «Альфа» формирует «оборотку» за май 2022 года. На начало мая 2022-го значилась задолженность за ООО «Гамма» в размере 19 280 рублей. В течение мая ООО «Гамма» произвело оплату ранее поставленного товара, которую бухгалтер ООО «Альфа» отразил следующей проводкой:

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Оплата поставленного товара |

51 |

62 |

19 280 |

ООО «Бета» в апреле 2022 года внесло предоплату за товар в размере 246 тыс. рублей. Затем в течение мая перечислило еще 785 тыс. рублей. Сумма отгруженного товара составила 744 тыс. рублей. Бухгалтер ООО «Альфа» сделал следующие записи.

|

Операция |

Дебет |

Кредит |

Сумма (руб.) |

|

Отгружен товар |

62 |

90 |

744 000 |

|

Произведен зачет авансового платежа |

62.02 |

62.01 |

246 000 |

|

Поступила оплата |

51 |

62 |

785 000 |

По итогам месяца бухгалтер ООО «Альфа» сформирует следующую «оборотку».

ООО «Альфа»

Оборотно-сальдовая ведомость

по счету 62 «Расчеты с покупателями и заказчиками»

за май 2022 года

Выводимые данные бухгалтерского учета:

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Контрагент |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

62 |

226 720 |

744 000 |

804 280 |

287 000 |

||

|

ООО «Гамма» |

19 280 |

19 280 |

||||

|

ООО «Бета» |

246 000 |

744 000 |

785 000 |

287 000 |

||

|

Итого |

226 720 |

744 000 |

804 280 |

287 000 |

Главный бухгалтер Сидорова А. П.

Вправе ли налоговая запрашивать оборотно-сальдовые ведомости

Налоговая инспекция имеет право требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов (пп. 1 п. 1 ст. 31 НК).

Проводящее налоговую проверку должностное лицо инспекции вправе истребовать у проверяемого лица необходимые для проверки документы (п. 1 ст. 93 НК). За отказ от представления запрашиваемых документов или непредставление их в установленные сроки компанию могут привлечь к ответственности по ст. 126 НК в виде штрафа в размере 200 рублей за каждый непредставленный документ (п. 4 ст. 93 НК).

Возникает вопрос: вправе ли налоговая запрашивать оборотно-сальдовые ведомости и могут ли за их непредставление привлечь к ответственности?

В настоящее время существует две точки зрения.

1. «Оборотка» — это регистр бухучета, который не относится к первичным документам, поэтому налоговые органы не вправе ее истребовать. Данная точка зрения содержится в п. 4 письма ФНС от 13.09.2012 № АС-4-2/15309@. В нем говорится, что инспекторы вправе требовать от налогоплательщика документы, служащие основаниями для исчисления и уплаты налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты налогов, сборов.

Следовательно, они не могут истребовать у налогоплательщика документы, не являющиеся первичными, в том числе отчеты или аналитические справки. Это же правило действует и в отношении оборотно-сальдовых ведомостей.

В частности, Арбитражный суд Западно-Сибирского округа в Постановлении от 27.07.2018 № Ф04-3054/2018 по делу № А67-6742/2017 отметил, что инспекцией не была доказана необходимость представления заявителем для подтверждения права на налоговые вычеты оборотно-сальдовых ведомостей. Тем более что запрашиваемые документы фактически являются регистрами бухучета, составление которых предусмотрено и регулируется законодательством о бухучете, и которые не являются обязательными для целей налогообложения по НДС.

2. Если регистры бухучета содержат информацию, необходимую для проведения контрольных мероприятий, и они имеются в наличии у налогоплательщика, то их следует предоставить. За непредставление по требованию инспекции оборотно-сальдовых ведомостей, которые не являются первичными документами, компанию можно привлечь к ответственности (постановления Арбитражного суда Центрального округа от 17.05.2018 № Ф10-1416/2018 по делу № А48-5215/2017, Арбитражного суда Поволжского округа от 13.06.2017 № Ф06-20744/2017 по делу № А72-12629/2015).

Таким образом, непредставление оборотно-сальдовых ведомостей по требованию инспекции опрометчиво и может привести к тому, что компанию оштрафуют.

Не предоставляя данный документ, компания должна быть готова доказывать в суде, что такой документ у нее отсутствует и он не требуется для проведения контрольных мероприятий

Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

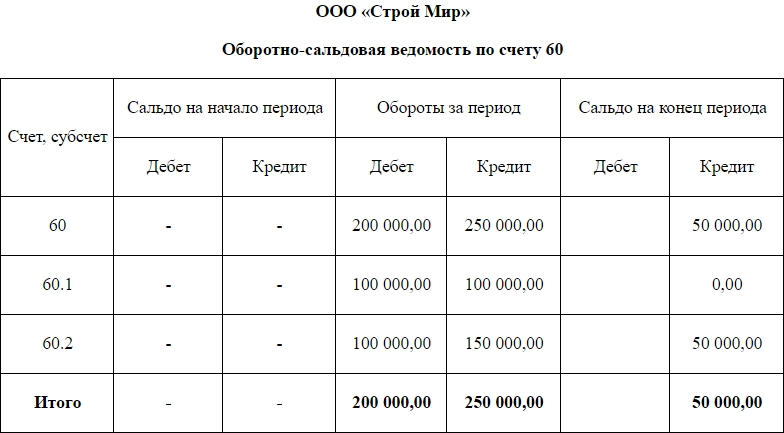

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Очень многие предприятия заказывают нам консультационные услуги, которые мы можем оказать при подготовке к налоговой проверке.

На что я обращаю внимание в первую очередь, когда прихожу на предприятие, т.е. что бросается в глаза еще до того, как я приступаю к детальной проверке предприятия. Естественно, что я смотрю на оборотно-сальдовую ведомость за год, и вижу те вопросы, которые явно говорят об ошибках, допущенных бухгалтером.

Первое – это не закрытый период. Бывают не закрыты транзитные счета, т.е. может быть отражено сальдо на том счете, который должен обнулиться в конце года (это могут быть доходы или расходы). Это происходит в связи с тем, что бухгалтер после закрытия периода, в конце года в программе 1Спредприятие или другой произвел еще какие-то операции, по окончании которых закрытия периода вновь не было произведено. И, таким образом, на транзитных счетах числятся какие-либо остатки, что является очень грубой ошибкой.

Часто встречается такое, что не закрыто сальдо на счете «000», которое висит годами, при этом бухгалтер не обращает на это внимания. О чем говорит сальдо на этом счете? «000» – это вспомогательный счет, который используется для того, чтобы завести первоначальные остатки в программу 1С. Но если первоначальные остатки заведены неправильно, то сальдо на счёте «000» остается числться, – что также является одной из грубейших ошибок и искажает бухгалтерский учет.

Иногда сальдо на начало дебетовое не равно сальдо на начало кредитовому, т.е. баланс не сходится. Многие бухгалтеры уверяют меня в том, что этого не может быть – баланс всегда должен сходиться, но на моем опыте были предприятия, на которых первоначальное сальдо дебетовое не было равно кредитовому, т.е. в предыдущих периодах была допущена грубая ошибка, которая не была выявлена в свое время.

На что я еще обращаю внимание на первый взгляд, не углубляясь в вопросы по проверке предприятия. Это: нет ли каких-нибудь необычных сальдо на тех счетах, на которых их быть не должно. Например, на таких активных счетах, как касса («Денежные средства в кассе», «Денежные средства на расчётном счете»), не должно быть отрицательного сальдо или

«красного сальдо», как его могут назвать, потому что в предприятии никогда не может быть израсходовано денежных средств больше, чем получено.

Если на предприятии кредитовое сальдо по счету «Денежные средства на банковских счетах», то это также указывает на ошибки. Нужно проанализировать такие счета, как «Денежные средства в пути». Не должно быть сальдо на этом счете, потому что этот счет транзитный и он должен закрываться в тот же день, когда деньги, например, попали из кассы в банк. Т.е. транзитный счет «Денежные средства в пути» может быть использован при передаче денежных средств в банк через инкассаторов и, соответственно, в конце дня он должен обнулиться или закрыться. Также этот транзитный счет может быть использован тогда, когда Вы работаете с валютой и в этом случае после закрытия валютной операции, счет «Денежные средства в пути» так же должен обнулиться (как любой транзитный счет).

Вам нужно обратить внимание: нет ли кредитовых сальдо на других активных счетах, таких как «товары», «сырье и материалы», а также «основные средства». К сожалению, бывают и такие случаи.

Также счет «амортизация основных средств» — необходимо, чтобы амортизация отражалась на нем правильно и стояла по кредиту счета.

Обратите внимание на остатки по счетам «дебиторской» и «кредиторской задолженности». Необходимо проанализировать, есть ли у Вас просроченная кредиторская и дебиторская задолженность. При проверке нужно обратить внимание на счет «Уставный капитал». Посмотреть сколько, согласно учредительным документам, заявлено уставного капитала, сколько внесено, сколько не внесено, т.е. внимательно рассмотреть данный счет (дополнительно оплаченный капитал, дополнительно неоплаченный капитал), весь ли уставный капитал внесен вовремя согласно законодательства данной страны.

Проанализировав оборотно-сальдовую ведомость, можно сделать первоначальные выводы о правильности ведения бухгалтерского учета, даже не заглядывая внутрь и не проверяя более детально и подробно все остальные счета.

Это наиболее часто встречающиеся ошибки, которые можно быстро, «навскидку» найти при первом анализе оборотно-сальдовой ведомости, которую бухгалтер готовит для составления годовой отчетности.

Более детальный разбор бухгалтерского учета мы будем производить во время проверки Вашей отчетности по конкретным участкам и документам.