-

Модели временных рядов

-

Основные понятия

и показатели

Временные ряды

(ряды динамики, хронологические ряды,

Time Series) — это ряды чисел, показывающие

изменение изучаемого явления во времени.

Временные ряды

бывают интервальными и моментными.

В интервальных

рядах приводятся уровни явления за

последовательные интервалы времени.

Пример интервального

ряда дается ниже.

Таблица 4.1. Добыча

угля в Ростовской области, млн. т

|

Год |

Добыча |

|

1995 |

19,4 |

|

1996 |

16,7 |

|

1997 |

14,1 |

|

1998 |

10,9 |

|

1999 |

10,1 |

В моментных рядах

данные приводятся на последовательные

моменты времени.

Пример моментного

ряда:

Таблица 4.2.

Численность наличного населения

Ростовской области на начало года, тыс.

чел.

|

Год |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Наличное население, тыс. чел. |

|

4420,0 |

4403,9 |

4384,2 |

4357,9 |

К числу показателей,

характеризующих временные ряды, относятся

следующие:

— средний уровень

ряда,

— абсолютные

приросты (цепные и базисные),

— темпы (коэффициенты)

роста (цепные и базисные),

— темпы (коэффициенты)

прироста (цепные и базисные),

— абсолютное

содержание одного процента прироста,

— средний абсолютный

прирост,

— средний темп

роста,

— средний темп

прироста2и др.

-

Анализ и

прогнозирование временных рядов

Уровни временного

ряда формируются под влиянием действия

множества факторов, часть из которых

определяет основную тенденцию развития

явления (тренд), а остальные – обусловливают

колебания уровней ряда вокруг линии

тренда. При этом колеблемость вокруг

линии тренда также можно разложить на

части: некую систематическую составляющую

(например, сезонные колебания) и случайную

колеблемость.

Таким образом,

динамика уровней ряда включает три

составляющих:

— основную тенденцию

развития (тренд);

— систематическую

колеблемость вокруг линии тренда;

— случайную

(несистематическую) колеблемость вокруг

линии тренда.

4.2.1. Анализ и прогнозирование временных рядов с трендом

К числу приемов

выявления основной тенденции временных

рядов можно отнести укрупнение интервалов,

сглаживание и аналитическое выравнивание.

Укрупнение

интервалов представляет собой замену

данных, имеющих отношение к мелким

временным периодам, данными по более

крупным периодам. Например, можно

заменить суточные данные недельными

или декадными, декадные – месячными,

месячные – квартальными и т.д.

Например, объем

продажи валюты на биржах меняется изо

дня в день под влиянием самых разнообразных

факторов, включая и чисто случайные.

Относительно меньшую колеблемость

обнаруживают недельные объемы продажи

валюты, еще меньшую — месячные и далее

— квартальные. Объединив мелкие интервалы

в крупные, мы погасим известную часть

случайной колеблемости и получим

возможность более отчетливо показать

основную тенденцию развития событий

на валютных биржах.

Недостатком этого

приема является то, что с переходом к

более крупным интервалам длина ряда

сильно укорачивается. Поэтому, имея

очень короткий ряд, выявить с его помощью

какую-либо тенденцию развития невозможно.

Таким образом, применение этого приема

приходится ограничить лишь теми случаями,

когда исходный временной ряд достаточно

длинен.

Сглаживание

временных рядов осуществляется с

помощью скользящей средней. Эта средняя

исчисляется для нескольких уровней,

входящих в интервал сглаживания, и затем

(при центрировании) относится к середине

этого интервала.

Расчет скользящей

средней по данным примера о динамике

добычи угля в Ростовской области (таблица

4.1.) имеет следующий вид:

Таблица 4.3.

Сглаживание ряда добычи угля в Ростовской

области с помощью скользящей средней

|

Год |

Добыча |

|

|

Фактические |

Данные, |

|

|

1995 |

19,4 |

— |

|

1996 |

16,7 |

(19,4+16,7+14,1):3 |

|

1997 |

14,1 |

(16,7+14,1+10,9):3 |

|

1998 |

10,9 |

(14,1+10,9+10,1):3 |

|

1999 |

10,1 |

— |

В общем виде расчет

скользящей средней для i-того периода

можно записать так:

![]() (4.1)

(4.1)

Эта формула верна

для сглаживания по трем точкам.

Для для сглаживания

по пяти точкам она примет следующий

вид:

![]()

Сглаживание

методом скользящей средней можно

проводить по любому числу членов т,

но удобнее, если т

— нечетное

число, так как в этом случае скользящая

средняя сразу относится к конкретной

временной точке — середине (центру)

интервала. Если же т

— четное,

то скользящая средняя относится к

промежутку между временными точками:

например, при сглаживании по четырем

членам средняя из первых четырех уровней

будет находиться между второй и третьей

датой, следующая средняя — между третьей

и четвертой и т.д. Тогда, чтобы сглаженные

уровни относились непосредственно к

конкретным временным точкам (датам), из

каждой пары смежных промежуточных

значений скользящих средних находят

среднюю арифметическую, которую и

относят к определенной дате (периоду).

Такой прием называется центрированием.

Недостатком

метода скользящей средней является то,

что сглаженный ряд «укорачивается» по

сравнению с фактическим с двух концов:

при нечетном т

на (m

— 1)/2 с каждого конца, а при четном — на

т/2

с каждого конца.

Применяя этот

метод, надо помнить, что он сглаживает

(устраняет) лишь случайные колебания.

Если же, например,

ряд содержит сезонную волну, она

сохранится и после сглаживания методом

скользящей средней.

Кроме того, этот

метод сглаживания, как и укрупнение

интервалов, является механическим,

эмпирическим и не позволяет выразить

общую тенденцию изменения уровней в

виде математической модели.

Аналитическое

выравнивание. Более

совершенный метод обработки временных

рядов в целях устранения случайных

колебаний и выявления тренда —

выравнивание уровней ряда по аналитическим

формулам (аналитическое выравнивание).

Суть аналитического выравнивания

заключается в замене эмпирических

(фактических) уровней y

теоретическими

![]() ,

,

которые

рассчитаны по определенному уравнению,

принятому за математическую модель

тренда, где теоретические уровни

рассматриваются как функция времени:

![]() .

.

При

этом каждый фактический уровень y

рассматривается как сумма двух

составляющих:

![]() ,

,

где

![]() —

—

систематическая составляющая, отражающая

тренд и выраженная определенным

уравнением, а

![]() —

—

случайная величина, вызывающая колебания

уровней вокруг тренда.

Задача аналитического

выравнивания сводится к следующему:

-

определение

на основе фактических данных вида

(формы) гипотетической функции

,

,

способной наиболее адекватно отразить

тенденцию развития исследуемого

показателя; -

нахождение по

эмпирическим данным параметров указанной

функции (уравнения); -

расчет по найденному

уравнению теоретических (выравненных)

уровней.

Наиболее простые

модели аналитического выравнивания:

—

линейная:

![]() ;

;

—

показательная:

![]() ;

;

—

экспоненциальная: ![]() ;

;

—

гиперболическая:

![]() ;

;

—

парабола 2-го порядка:

![]()

и

др.

Несложно

заметить, что в качестве объясняющей

переменной в трендовых уравнениях

регрессии выступает фактор времени t.

Выбор аналитической

функции для выравнивания временного

ряда осуществляется, как правило, на

основании графического изображения

эмпирических данных, дополняемого

содержательным анализом особенностей

развития исследуемого показателя

(явления). Вспомогательную роль при

выборе аналитической функции играют

механические приемы сглаживания

(укрупнение интервалов и метод скользящей

средней). Частично устраняя случайные

колебания, они помогают более точно

определить тренд и выбрать адекватную

модель для аналитического выравнивания.

Существует ряд

рекомендаций для выбора аналитической

функции:

1.

Выравнивание по прямой (линейной) функции

эффективно для рядов, уровни которых

изменяются примерно в арифметической

прогрессии, т.е. когда первые разности

уровней (абсолютные приросты) ![]()

примерно постоянны.

2.

Если примерно постоянны вторые разности

уровней (ускорения), то такое развитие

хорошо описывается параболой 2-го порядка

![]() .

.

Если постоянны п-е

разности уровней, можно использовать

параболу п-го

порядка ![]() ,

,

позволяющую

«улавливать» перегибы, смену направлений

изменения уровней. Парабола 2-го порядка

отражает развитие с ускоренным или

замедленным изменением уровней ряда.

3.

Если при последовательном расположении

t

(меняющемся в арифметической прогрессии)

значения уровней меняются в геометрической

прогрессии, т.е. цепные коэффициенты

роста примерно постоянны, то такое

развитие можно отразить показательной

или экспоненциальной функцией.

4. Если обнаружено

замедленное снижение уровней ряда,

которые по логике не могут снизиться

до нуля, для описания характера тренда

выбирают гиперболу и т.д.

Рассмотрим выбор

формы уравнения тренда на следующем

примере:

Таблица 4.4. Динамика

среднегодовой численности

промышленно-производственного персонала

в промышленности в Ростовской области

(тыс.чел.)

|

Годы |

Среднегодовая |

|

1993 |

569,7 |

|

1994 |

516,4 |

|

1995 |

472,0 |

|

1996 |

431,0 |

|

1997 |

395,8 |

|

1998 |

365,1 |

Расчитаем первые

и вторые разности, а также коэффициенты

роста.

|

yt |

|

|

|

|

|

1993 |

569,7 |

|||

|

1994 |

516,4 |

-53,3 |

0,906 |

|

|

1995 |

472,0 |

-44,4 |

8,9 |

0,914 |

|

1996 |

431,0 |

-41,0 |

3,4 |

0,913 |

|

1997 |

395,8 |

-35,2 |

5,8 |

0,918 |

|

1998 |

365,1 |

-30,7 |

4,5 |

0,922 |

Наибольшей

стабильностью отличаются коэффициенты

роста, поэтому, видимо, для описания

тренда следует выбрать либо показательную,

либо экспоненциальную функцию.

К аналогичным

выводам можно прийти, анализируя график

динамики среднегодовой численности

ППП в Ростовской области (рис. 12).

Судя по графику

динамики среднегодовой численности

ППП в Ростовской области, для прогноза

лучше всего использовать показательную,

экпоненциальную либо линейную функцию.

Рис.12. Динамика

среднегодовой численности ППП в

Ростовской области

Несмотря на эти

выводы, рассмотрим механизм расчета

параметров всех вышеперечисленных

моделей.

Параметры искомых

уравнений при аналитическом выравнивании

могут быть определены различными

способами. Чаще всего для этого

используется метод наименьших квадратов.

В частности для

нахождения параметров уравнения

прямойможет быть использован следующий

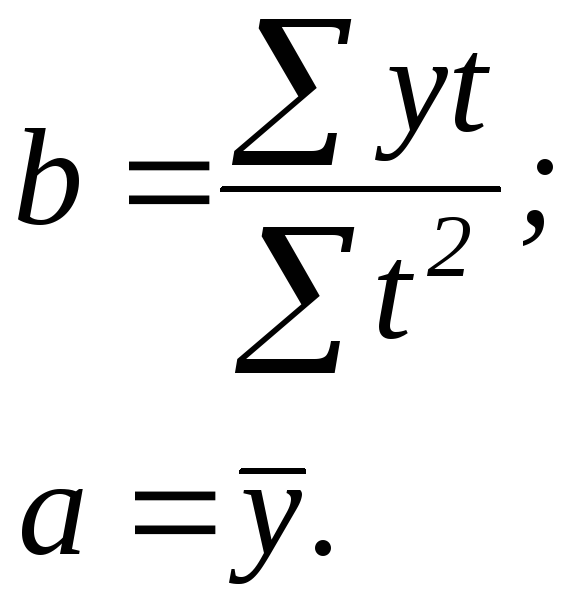

алгоритм:

(4.2)

(4.2)

Если периоды или

моменты времени пронумеровать так,

чтобы получилось

![]() ,

,

то вышеприведенные алгоритмы существенно

упростятся и примут следующий вид:

(4.3)

(4.3)

В нашем примере –

6 уровней ряда. Для того, чтобы сумма

порядковых номеров уровней ряда была

равна нулю, нулевым моментом следует

принять промежуток между 1995 и 1996 гг.

Тогда порядковый номер 1993 года будет

равен -2,5, 1994 — -1,5 и т.д. Их сумма равна

нулю, что в дальнейшем упростит расчеты.

Для их осуществления составим рабочую

таблицу 4.5:

Таблица 4.5.

|

Годы |

T |

y |

Yt |

t2 |

|

1993 |

-2,5 |

569,7 |

-1424,25 |

6,25 |

|

1994 |

-1,5 |

516,4 |

-774,6 |

2,25 |

|

1995 |

-0,5 |

472,0 |

-236 |

0,25 |

|

1996 |

0,5 |

431,0 |

215,5 |

0,25 |

|

1997 |

1,5 |

395,8 |

593,7 |

2,25 |

|

1998 |

2,5 |

365,1 |

912,75 |

6,25 |

|

Суммы |

0 |

2750 |

-712,9 |

17,5 |

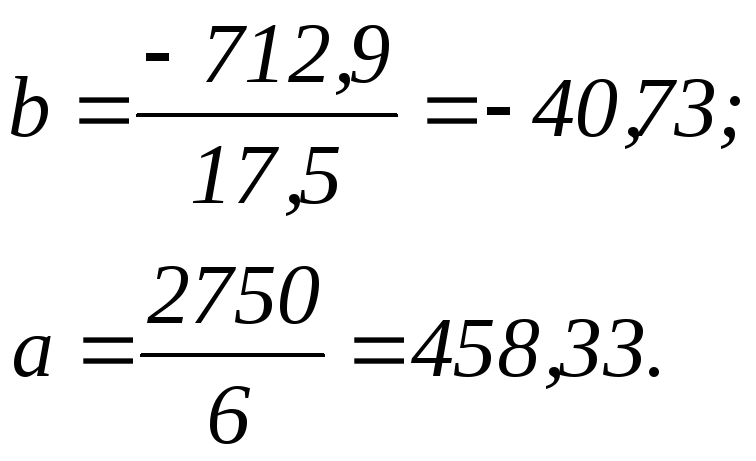

Отсюда:

При таких параметрах

уравнение получит следующий вид:

![]()

Дадим интерпретацию

параметров тренда.

Коэффициент

регрессии (b)

в линейном тренде показывает средний

за период цепной абсолютный прирост

уровней ряда. В нашем примере b = -40,73,

следовательно среднегодовая численность

ППП в среднем за год снижается на 40,73

тыс.чел. Свободный член (а)

в линейном тренде выражает начальный

уровень ряда в момент (период времени)

t

= 0. В нашей нумерации t

= 0 приходится на период времени между

1996 и 1997 гг., что несколько затрудняет

его интерпретацию. В нашем случае а

= 458,33 тыс.чел. – это средняя численность

ППП за вторую половину 1996 и первую

половину 1997 гг.

С помощью этого

уравнения найдем выравненные уровни и

рассчитаем стандартную ошибку уравнения

регрессии Syx.

![]()

![]() .

.

Расчеты проведем

в рабочей таблице 4.6:

Таблица 4.6.

|

T |

|

|

|

|

|

|

1994 |

-2,5 |

569,7 |

560,1762 |

9,5238 |

90,7029 |

|

1995 |

-1,5 |

516,4 |

519,4390 |

-3,0390 |

9,2358 |

|

1996 |

-0,5 |

472,0 |

478,7019 |

-6,7019 |

44,9155 |

|

1997 |

0,5 |

431,0 |

437,9648 |

-6,9648 |

48,5079 |

|

1998 |

1,5 |

395,8 |

397,2276 |

-1,4276 |

2,0381 |

|

1999 |

2,5 |

365,1 |

356,4905 |

8,6095 |

74,1239 |

|

Суммы |

0 |

2750 |

2750 |

0 |

269,5242 |

![]()

Чем меньше

стандартная ошибка, тем лучше подобрана

модель тренда. Сравнение Syx

, рассчитанных для различных

моделей дает возможность выбрать лучшую

из них.

Рассмотрим

использование для аналитического

выравнивания других (нелинейных) моделей.

Для определения

параметров нелинейных уравнений

регрессии необходимо привести их к

линейному виду. Рассмотрим алгоритмы

линеаризации некоторыхиз них.

Уравнение

гиперболы:

![]() .

.

Чтобы привести к

линейному виду уравнение гиперболы,

необходимо ввести переменную

![]() .

.

Тогда уравнение примет линейный вид:

![]() и

и

его параметры можно рассчитывать обычным

МНК.

Расчет по данным

нашего примера даст следующие результаты

(при условии, что

![]() ):

):

b= -26,5222;a= 458,3333;Syx= 75,5534.

При таких параметрах

уравнение получит следующий вид:

![]() .

.

Учитывая, что Syx– намного больше, чем в уравнении прямой,

можно сделать вывод, модель гиперболы

хуже описывает динамику численности

ППП в Ростовской области.

Уравнение

параболы:

![]() .

.

Аналогичный прием

используется и при определении параметров

уравнения параболы. Приняв

![]() ,

,

получим:

![]() —

—

линейное уравнение множественной

регрессии.

Расчет по данным

нашего примера даст следующие результаты

(при условии, что

![]() ):

):

b1= -40,7371;b2= 2,6750;a= 450,5313;Syx= 0,8909.

При таких параметрах

уравнение получит следующий вид:

![]() .

.

Как мы видим, в

данном случае Syx– меньше, чем в уравнении прямой, т.е.

парабола 2-го порядка лучше других

моделей описывает динамику численности

ППП в Ростовской области.

Показательная

функция:

![]() .

.

Линеаризация

показательной функции достигается

путем ее логарифмирования:

![]() .

.

Это – линейное

уравнение. Правда, при определении его

параметров мы получим десятичные

логарифмы aиb.

Расчет по данным

нашего примера даст следующие результаты

(при условии, что

![]() ):

):

lgb= -0,0386;lga= 2,6562;Syx= 2,7977.

При таких параметрах

уравнение получит следующий вид:

![]() .

.

Найдем aиb.

b

= 10-0,0386 = 0,915.

Данная величина

является среднегодовым коэффициентом

роста. В нашем примере его величина

указывает на то, что среднегодовая

численность ППП в Ростовской области

снижалась на 8,5 % в среднем за год.

a

= 102,6562 = 453,1062.

Таким образом,

искомое уравнение будет иметь такой

вид:

![]() .

.

Судя по величине

стандартной ошибки Syx= 2,7977, показательная функция лучше, чем

линейная, но хуже, чем параболическая

описывает динамику ППП в Ростовской

области.

Экспоненциальная

функция:

![]() .

.

В данным случае

для линеаризации лучше использовать

натуральные логарифмы:

![]() .

.

Снова имеем линейное

уравнение.

Расчет по данным

нашего примера даст следующие результаты

(при условии, что

![]() ):

):

b= -0,089;lna= 6,116;Syx= 2,7573.

При таких параметрах

уравнение получит следующий вид:

![]() .

.

Найдем

a:

a =

e6,116 =

453,0489.

b

= -0,089. Данная величина является

среднегодовым коэффициентом прироста.

В нашем примере его величина указывает

на то, что среднегодовая численность

ППП в Ростовской области снижалась на

8,9 % в среднем за год.

Таким образом,

искомое уравнение будет иметь такой

вид:

![]() .

.

Судя по величине

стандартной ошибки Syx= 2,7573, экспоненциальная функция лучше,

чем линейная, но хуже, чем параболическая

описывает динамику ППП в Ростовской

области.

Разумеется, решение

относительно функциональной формы

уравнения тренда принимаются, не только

исходя из величины стандартной ощибки

уравнения тренда. Необходимо, принимать

во внимание цели аналитического

выравнивания, оценивать значимость

уравнения регрессии в целом, а также

его параметров.

Так, в нашем примере

наименьшую стандартную ошибку имеет

уравнени параболы. Однако его лучше

всего использовать для интерполяции

(расчета промежуточных значений).

Очевидно, что прогноз (экстраполяцию)

с помощью уравнения параболы делать

нельзя.

Так как наименьшую

и примерно одинаковую стандартную

ошибку имеют показательная и

экспоненциальная функции, для

прогнозирования, видимо, лучше использовать

одну из них.

Таким образом, мы

пришли к тем же выводам, что и в начале

анализа данного временного ряда.

Несмотря на все

вышеприведенные соображения, необходимо

проверять значимость трендового

уравнения регрессии. Алгоритм проверки

ничем не отличается от проверки значимости

любого другого уравненния регрессии.

В качестве критерия

проверки статистической гипотезы о

значимости уравнения регрессии

используется критерий F– Фишера-Снедекора.

Несложно убедиться

в том, что в нашем примере на уровне

значимости α = 0,05 можно доверять всем

уравнениям за исключением уравнения

гиперболы.

Прогнозирование

временных рядов с трендом.

Если не учитывать

систематическую колеблемость вокруг

линии тренда (например, сезонную

колеблемость), то прогнозирование

сводится к подстановке в уравнения

регрессии значений t,

относящихся к соответствующему периоду

упреждения.

Прогноз бывает

точечным и интервальным.

Точечный

прогноз по уравнению тренда — это

расчетное значение переменной y,

полученное путем подстановки в уравнение

тренда соответствующих значений t.

По сравнению с

точечным значительно большую практическую

ценность имеет интервальный прогноз,

позволяющий с заданной надежностью

(доверительной вероятностью) γопределить границы интервала, в которых

будет находиться уровень изучаемого

призака в прогнозируемый период времени.

Надежность точечного прогноза равна

нулю.

Интервальный

прогноз определяется двойным неравенством:

![]() ,

,

(4.6)

где

![]() -прогноз

-прогноз

значения переменнойy

на момент (период) времени t;

![]() —

—

точечная оценка значения переменной y

на момент (период) времени t;

![]() —

—

предельная ошибка прогноза.

Предельная ошибка

прогноза рассчитывается по формуле:

![]() ,

,

(4.7)

где

![]() — табличное значение t — критерия Стьюдента

— табличное значение t — критерия Стьюдента

для уровня значимости α = 1 — γ и числа

степеней свободы (k

= n — 2);

![]() —

—

стандартная ошибка точечного прогноза,

которая, в свою очередь, рассчитывается

по формуле:

![]()

,

,

(4.8)

где

![]() — длина периода упреждения (срок прогноза).

— длина периода упреждения (срок прогноза).

Рассмотрим

использование для прогнозирования

линейного уравнения регрессии в примере

о динамике среднегодовой численности

ППП в Ростовской области.

Дадим точечный и

интервальный прогноз численности ППП

на 1999 год.

В

нашей нумерации 1999 год соответствует

моменту времени t

= 3,5. Линейное уравнение динамики

среднегодовой численности ППП в

Ростовской области имеет вид:

![]()

Отсюда,

![]()

Следовательно,

точечный прогноз среднегодовой

численности ППП в Ростовской области

на 1999 год составляет 315,75 тыс.чел.

Определим границы

доверительного интервала, в котором с

заданной надежностью γ будет находится

среднегодовая численности ППП в

Ростовской области в 1999 году.

Общепринятый в

экономике уровень надежности γ = 1 — α =

1 — 0,05 = 0,95.

Найдем стандартную

ошибку прогноза:

.

.

Табличное

значение t — критерия Стьюдента для

уровня значимости α = 0,05 и числа степеней

свободы k = 6 – 2 = 4 составляет 2,78, т.е.

![]() =2,78.

=2,78.

Отсюда,

![]()

Таким образом,

![]() ;

;

![]() .

.

С вероятностью

0,95 можно ожидать, что в 1999 году среднегодовая

численность ППП в Ростовской области

будут находиться в пределах от 280,96 до

350,54 тыс. чел.

Обратите внимание

на то, что приведенные формулы верны

только для уравнения парной регрессии,

линейной по параметрам.

Эконометрика

Вариант 1

Задание 1. Модель парной линейной регрессии.

Имеются данные о размере среднемесячных доходов в разных группах семей

|

Номер группы |

Среднедушевой денежный доход в месяц, руб., X |

Доля оплаты труда в структуре доходов семьи, %, Y |

|

1 |

79,8 |

64,2 |

|

2 |

152,1 |

66,1 |

|

3 |

199,3 |

69,0 |

|

4 |

240,8 |

70,6 |

|

5 |

282,4 |

72,4 |

|

6 |

301,8 |

74,3 |

|

7 |

385,3 |

76,0 |

|

8 |

457,8 |

77,1 |

|

9 |

577,4 |

78,4 |

Задания:

1. Рассчитать линейный коэффициент парной корреляции, оценить его статистическую значимость и построить для него доверительный интервал с уровнем значимости a =0,05. Сделать выводы

2. Построить линейное уравнение парной регрессии Y на X и оценить статистическую значимость параметров регрессии. Сделать рисунок.

3. Оценить качество уравнения регрессии при помощи коэффициента детерминации. Сделать выводы. Проверить качество уравнения регрессии при помощи F-критерия Фишера.

4. Выполнить прогноз доли оплаты труда структуре доходов семьи Y при прогнозном значении среднедушевого денежного дохода X, составляющем 111% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал для уровня значимости a =0,05. Сделать выводы.

Решение: Построим поле корреляции зависимости доли оплаты труда в структуре доходов семьи от среднедушевого денежного дохода в месяц.

Точки на построенном графике размещаются вблизи кривой, напоминающей по форме Прямую, поэтому можно предположить, что между указанными величинами существует Линейная зависимость вида ![]() .

.

Для расчета линейного коэффициента парной корреляции и параметров линейной регрессии составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

X×Y |

X2 |

Y2 |

|

1 |

79,8 |

64,2 |

5123,16 |

6368,04 |

4121,64 |

|

2 |

152,1 |

66,1 |

10053,81 |

23134,41 |

4369,21 |

|

3 |

199,3 |

69,0 |

13751,70 |

39720,49 |

4761,00 |

|

4 |

240,8 |

70,6 |

17000,48 |

57984,64 |

4984,36 |

|

5 |

282,4 |

72,4 |

20445,76 |

79749,76 |

5241,76 |

|

6 |

301,8 |

74,3 |

22423,74 |

91083,24 |

5520,49 |

|

7 |

385,3 |

76,0 |

29282,80 |

148456,09 |

5776,00 |

|

8 |

457,8 |

77,1 |

35296,38 |

209580,84 |

5944,41 |

|

9 |

577,4 |

78,4 |

45268,16 |

333390,76 |

6146,56 |

|

S |

2676,7 |

648,1 |

198645,99 |

989468,27 |

46865,43 |

|

Среднее |

297,41 |

72,01 |

22071,78 |

109940,92 |

5207,27 |

Вычислим коэффициент корреляции. Используем следующую формулу:

![]() = 0,9568.

= 0,9568.

Можно сказать, что между рассматриваемыми признаками существует Прямая тесная Корреляционная связь.

Среднюю ошибку коэффициента корреляции определим по формуле:

![]() = 0,032.

= 0,032.

Найдем табличное значение TТабл по таблице распределения Стьюдента для

a = 0,05 и числе степеней свободы K = N – M – 1 = 9 – 1 – 1 = 7.

TТабл(0,05; 7) = 2,36.

Запишем доверительный интервал для коэффициента корреляции.

![]()

![]()

Доверительный интервал не включает число 0, поэтому при заданном уровне значимости коэффициент корреляции является статистически значимым.

Вычислим параметры уравнения регрессии.

![]() = 0,03.

= 0,03.

![]() = 72,01 – 0,03×297,41 = 63,09.

= 72,01 – 0,03×297,41 = 63,09.

Получим следующее уравнение: ![]() .

.

Для проверки статистической значимости (существенности) линейного коэффициента парной корреляции рассчитаем T-критерий Стьюдента по формуле:

= 23,04.

= 23,04.

Фактическое значение по абсолютной величине больше табличного, что свидетельствует о значимости линейного коэффициента корреляции и существенности связи между рассматриваемыми признаками.

Проверим значимость оценок теоретических коэффициентов регрессии с помощью t-статистики Стьюдента и сделаем соответствующие выводы о значимости этих оценок.

Для определения статистической значимости коэффициентов A и B найдем T-статистики Стьюдента:

Рассчитаем по полученному уравнению теоретические значения![]() . Составим вспомогательную таблицу.

. Составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

|

|

|

|

1 |

79,8 |

64,2 |

65,48 |

1,6384 |

47354,1 |

|

2 |

152,1 |

66,1 |

67,65 |

2,4025 |

21115,0 |

|

3 |

199,3 |

69,0 |

69,07 |

0,0049 |

9625,6 |

|

4 |

240,8 |

70,6 |

70,31 |

0,0841 |

3204,7 |

|

5 |

282,4 |

72,4 |

71,56 |

0,7056 |

225,3 |

|

6 |

301,8 |

74,3 |

72,14 |

4,6656 |

19,3 |

|

7 |

385,3 |

76,0 |

74,65 |

1,8225 |

7724,7 |

|

8 |

457,8 |

77,1 |

76,82 |

0,0784 |

25725,0 |

|

9 |

577,4 |

78,4 |

80,41 |

4,0401 |

78394,4 |

|

S |

2676,7 |

648,1 |

648,09 |

15,4421 |

193388,1 |

Вычислим стандартные ошибки коэффициентов уравнения.

= 1,2.

= 1,2.

= 0,003.

= 0,003.

Вычислим T-статистики.

![]()

![]()

Сравнение расчетных и табличных величин критерия Стьюдента показывает, что ![]() и

и ![]() , т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

, т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

Сделаем рисунок.

Рассчитаем коэффициент детерминации: ![]() = 0,95682= 0,915 = 91,5%.

= 0,95682= 0,915 = 91,5%.

Таким образом, вариация результата Y на 91,5% объясняется вариацией фактора X.

Оценку значимости уравнения регрессии проведем с помощью F-критерия Фишера:

= 75,81.

= 75,81.

Найдем табличное значение Fтабл по таблице критических точек Фишера для

a = 0,05; K1 = M = 1 (число факторов), K2 = N – M – 1 = 9 – 1 – 1 = 7.

Fтабл(0,05; 1; 7) = 5,59.

Поскольку F > FТабл, уравнение регрессии с вероятностью 0,95 в целом Является статистически значимым.

Выполним прогноз доли оплаты труда структуре доходов семьи y при прогнозном значении среднедушевого денежного дохода x, составляющем 111% от среднего уровня.

XP = 297,41 × 1,11 = 330,1.

Вычислим прогнозное значение Yp с помощью уравнения регрессии.

![]() » 73%.

» 73%.

Доверительный интервал прогноза имеет вид

(УP – Tкр×My, УP + Tкр×My),

Где  , M = 2 – число параметров уравнения.

, M = 2 – число параметров уравнения.

= 1,695 » 1,7.

= 1,695 » 1,7.

Запишем доверительный интервал прогноза:

![]() Þ

Þ ![]()

Данный прогноз является надежным, поскольку доверительный интервал не включает число 0, точность прогноза составляет 4.

Задание 2. Модель парной нелинейной регрессии.

По территориям Центрального района известны данные за 1995 г.

|

Район |

Прожиточный минимум в среднем на одного пенсионера в месяц, тыс. руб., X |

Средний размер назначенных ежемесячных пенсий, тыс. руб., Y |

|

Брянская обл. |

178 |

240 |

|

Владимирская обл. |

202 |

226 |

|

Ивановская обл. |

197 |

221 |

|

Калужская обл. |

201 |

226 |

|

Костромская обл. |

189 |

220 |

|

Орловская обл. |

166 |

232 |

|

Рязанская обл. |

199 |

215 |

|

Смоленская обл. |

180 |

220 |

|

Тверская обл. |

181 |

222 |

|

Тульская обл. |

186 |

231 |

|

Ярославская обл. |

250 |

229 |

Задания:

1. Построить поле корреляции и сформулируйте гипотезу о форме связи. Рассчитать параметры уравнений полулогарифмической (![]() ) и степенной (

) и степенной (![]() ) парной регрессии. Сделать рисунки.

) парной регрессии. Сделать рисунки.

2. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы.

3. По значениям рассчитанных характеристик выбрать лучшее уравнение регрессии. Дать экономический смысл коэффициентов выбранного уравнения регрессии

4. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости a =0,05. Сделать выводы.

Решение: Решение: Для предварительного определения вида связи между указанными признаками построим поле корреляции. Для этого построим в системе координат точки, у которых первая координата X, а вторая – Y.

Получим следующий рисунок.

По внешнему виду диаграммы рассеяния трудно предположить, какая зависимость существует между указанными показателями.

Построение полулогарифмической модели регрессии.

Уравнение логарифмической кривой: ![]() .

.

Обозначим: ![]()

Получим линейное уравнение регрессии:

Y = A + B×X.

Произведем линеаризацию модели путем замены ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Xy |

X2 |

Y2 |

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

1243,63 |

26,85 |

57600 |

226,40 |

206,314 |

184,904 |

6,006 |

|

2 |

202 |

226 |

5,3083 |

1199,67 |

28,18 |

51076 |

225,17 |

0,132 |

0,694 |

0,370 |

|

3 |

197 |

221 |

5,2832 |

1167,59 |

27,91 |

48841 |

225,41 |

21,496 |

19,464 |

1,957 |

|

4 |

201 |

226 |

5,3033 |

1198,55 |

28,13 |

51076 |

225,22 |

0,132 |

0,615 |

0,348 |

|

5 |

189 |

220 |

5,2417 |

1153,18 |

27,48 |

48400 |

225,82 |

31,769 |

33,833 |

2,576 |

|

6 |

166 |

232 |

5,1120 |

1185,98 |

26,13 |

53824 |

227,08 |

40,496 |

24,172 |

2,165 |

|

7 |

199 |

215 |

5,2933 |

1138,06 |

28,02 |

46225 |

225,31 |

113,132 |

106,362 |

4,577 |

|

8 |

180 |

220 |

5,1930 |

1142,45 |

26,97 |

48400 |

226,29 |

31,769 |

39,601 |

2,781 |

|

9 |

181 |

222 |

5,1985 |

1154,07 |

27,02 |

49284 |

226,24 |

13,223 |

17,968 |

1,874 |

|

10 |

186 |

231 |

5,2257 |

1207,15 |

27,31 |

53361 |

225,97 |

28,769 |

25,273 |

2,225 |

|

11 |

250 |

229 |

5,5215 |

1264,41 |

30,49 |

52441 |

223,09 |

11,314 |

34,980 |

2,651 |

|

Итого |

2129 |

2482 |

57,862 |

13054,74 |

304,48 |

560528 |

2482,00 |

498,545 |

487,867 |

27,530 |

|

Среднее |

193,5 |

225,6 |

5,260 |

1186,79 |

27,68 |

50957,091 |

225,636 |

45,322 |

44,352 |

2,503 |

![]() = -9,76.

= -9,76.

![]() = 225,6 – (-9,76)×5,26 = 276,99.

= 225,6 – (-9,76)×5,26 = 276,99.

Уравнение модели имеет вид: ![]()

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,14642= 0,021 = 2,1%.

= 0,14642= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Рассчитаем средний коэффициент эластичности по формуле:

![]() = -0,04%.

= -0,04%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид: ![]() .

.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

![]() .

.

Произведем линеаризацию модели путем замены ![]() и

и ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Y = ln(Y) |

XY |

X2 |

Y2 |

|

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

5,4806 |

28,3995 |

26,851 |

30,037 |

226,3 |

206,3 |

188,391 |

241,661 |

6,07 |

|

2 |

202 |

226 |

5,3083 |

5,4205 |

28,7737 |

28,178 |

29,382 |

225,1 |

0,132 |

0,835 |

71,479 |

0,406 |

|

3 |

197 |

221 |

5,2832 |

5,3982 |

28,5196 |

27,912 |

29,140 |

225,3 |

21,496 |

18,671 |

11,934 |

1,918 |

|

4 |

201 |

226 |

5,3033 |

5,4205 |

28,7467 |

28,125 |

29,382 |

225,1 |

0,132 |

0,753 |

55,570 |

0,385 |

|

5 |

189 |

220 |

5,2417 |

5,3936 |

28,2720 |

27,476 |

29,091 |

225,7 |

31,769 |

32,607 |

20,661 |

2,530 |

|

6 |

166 |

232 |

5,1120 |

5,4467 |

27,8437 |

26,132 |

29,667 |

226,9 |

40,496 |

25,675 |

758,752 |

2,233 |

|

7 |

199 |

215 |

5,2933 |

5,3706 |

28,4284 |

28,019 |

28,844 |

225,2 |

113,132 |

104,576 |

29,752 |

4,540 |

|

8 |

180 |

220 |

5,1930 |

5,3936 |

28,0089 |

26,967 |

29,091 |

226,2 |

31,769 |

38,059 |

183,479 |

2,728 |

|

9 |

181 |

222 |

5,1985 |

5,4027 |

28,0858 |

27,024 |

29,189 |

226,1 |

13,223 |

16,950 |

157,388 |

1,821 |

|

10 |

186 |

231 |

5,2257 |

5,4424 |

28,4407 |

27,308 |

29,620 |

225,9 |

28,769 |

26,413 |

56,934 |

2,275 |

|

11 |

250 |

229 |

5,5215 |

5,4337 |

30,0021 |

30,487 |

29,525 |

223,1 |

11,314 |

34,846 |

3187,116 |

2,646 |

|

Итого |

2129 |

2482 |

57,862 |

59,603 |

313,521 |

304,479 |

322,969 |

2480,927 |

498,545 |

487,777 |

4774,727 |

27,548 |

|

Среднее |

193,5 |

225,6 |

5,260 |

5,418 |

28,502 |

27,680 |

29,361 |

225,539 |

45,322 |

44,343 |

434,066 |

2,504 |

С учетом введенных обозначений уравнение примет вид: Y = A + BX – линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

![]() = -0,042.

= -0,042.

![]() = 5,418 – 0,959×5,26 = 5,637.

= 5,418 – 0,959×5,26 = 5,637.

Перейдем к исходным переменным X и Y, выполнив потенцирование данного уравнения.

A = eA = e5,637 = 280,76

Получим уравнение степенной модели регрессии: ![]() .

.

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,1472= 0,021 = 2,1%.

= 0,1472= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Для степенной модели средний коэффициент эластичности равен коэффициенту B.

![]() = -0,042%.

= -0,042%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Сводная таблица вычислений

|

Параметры |

Модель |

|

|

Полулогарифмическая |

Степенная |

|

|

Уравнение связи |

|

|

|

Индекс корреляции |

0,1464 |

0,147 |

|

Коэффициент детерминации |

0,021 |

0,021 |

|

Средняя ошибка аппроксимации, % |

2,5 |

2,5 |

Для выявления формы связи между указанными признаками были построены полулогарифмическая и степенная модели регрессии. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволил предположить, что из перечисленных моделей более адекватной является степенная модель, поскольку для нее индекс корреляции принимает наибольшее значение R = 0,147, свидетельствующий о том, что между рассматриваемыми признаками наблюдается Слабая корреляционная связь.

Рассчитаем прогнозное значение результата по степенной модели регрессии, если прогнозируется увеличение значения фактора на 10% от среднего уровня.

Прогнозное значение составит:

![]() = 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

= 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

![]() = 224,6 тыс. р.

= 224,6 тыс. р.

Определим доверительный интервал прогноза для уровня значимости a = 0,05.

Вычислим Среднюю стандартную ошибку прогноза ![]() По следующей формуле:

По следующей формуле:

, где

, где ![]()

Получаем:  = 7,55.

= 7,55.

Найдем предельную ошибку прогноза ![]() , где для доверительной вероятности 0,95 значение T составляет 1,96.

, где для доверительной вероятности 0,95 значение T составляет 1,96.

![]() = 14,8.

= 14,8.

Запишем доверительный интервал прогноза.

![]() = 224,6 – 14,8 = 209,8 тыс. р.

= 224,6 – 14,8 = 209,8 тыс. р.

![]() = 224,6 + 14,8 = 239,4 тыс. р.

= 224,6 + 14,8 = 239,4 тыс. р.

Таким образом, с вероятностью 0,95 можно утверждать, что прогнозное значение среднего размера назначенных ежемесячных пенсий будет находиться в пределах от 209,8 тыс. р. до 239,4 тыс. р.

Задание 3. Моделирование временных рядов

Имеются поквартальные данные по розничному товарообороту России в 1995-1999 гг.

|

Номер квартала |

Товарооборот % к предыдущему периоду |

Номер квартала |

Товарооборот % к предыдущему периоду |

|

1 |

100 |

11 |

98,8 |

|

2 |

93,9 |

12 |

101,9 |

|

3 |

96,5 |

13 |

113,1 |

|

4 |

101,8 |

14 |

98,4 |

|

5 |

107,8 |

15 |

97,3 |

|

6 |

96,3 |

16 |

112,1 |

|

7 |

95,7 |

17 |

97,6 |

|

8 |

98,2 |

18 |

93,7 |

|

9 |

104 |

19 |

114,3 |

|

10 |

99 |

20 |

108,4 |

Задания:

1. Построить график данного временного ряда. Охарактеризовать структуру этого ряда.

2. Рассчитать сезонную компоненты временного ряда и построить его Мультипликативную Модель.

3. Рассчитать трендовую компоненту временного ряда и построить его график

4. Оценить качество модели через показатели средней абсолютной ошибки и среднего относительного отклонения.

Решение: Пронумеруем указанные месяцы от 1 до 24 и построим график временного ряда.

Полученный график показывает, что а данном временном ряду присутствуют сезонные колебания.

Построим мультипликативную модель временного ряда.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (T), сезонной (S) и случайной (E) компонент.

Построение мультипликативной моделей сведем к расчету значений T, S и E для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1) Выравнивание исходного ряда методом скользящей средней.

2) Расчет значений сезонной компоненты S.

3) Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных T×E.

4) Аналитическое выравнивание уровней T×E и расчет значений T с использованием полученного уравнения тренда.

5) Расчет полученных по модели значений T×E.

6) Расчет абсолютных и/или относительных ошибок.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Просуммируем уровни ряда последовательно за каждые четыре месяца со сдвигом на один момент времени и определим условные годовые уровни объема продаж (гр. 3 табл. 2.1).

1.2. Разделив полученные суммы на 4, найдем скользящие средние (гр. 4 табл. 2.1). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.3. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 5 табл. 2.1).

Таблица 2.1

|

№ месяца, T |

Товарооборот, Yi |

Итого за четыре месяца |

Скользящая средняя за четыре месяца |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

100,0 |

– |

– |

– |

– |

|

2 |

93,9 |

392 |

98 |

– |

– |

|

3 |

96,5 |

400 |

100 |

99 |

0,975 |

|

4 |

101,8 |

402 |

100,5 |

100,25 |

1,015 |

|

5 |

107,8 |

402 |

100,5 |

100,5 |

1,073 |

|

6 |

96,3 |

398 |

99,5 |

100 |

0,963 |

|

7 |

95,7 |

394 |

98,5 |

99 |

0,967 |

|

8 |

98,2 |

397 |

99,25 |

98,875 |

0,993 |

|

9 |

104,0 |

400 |

100 |

99,625 |

1,044 |

|

10 |

99,0 |

404 |

101 |

100,5 |

0,985 |

|

11 |

98,8 |

413 |

103,25 |

102,125 |

0,967 |

|

12 |

101,9 |

412 |

103 |

103,125 |

0,988 |

|

13 |

113,1 |

411 |

102,75 |

102,875 |

1,099 |

|

14 |

98,4 |

309 |

77,25 |

90 |

1,093 |

|

15 |

97,3 |

196 |

49 |

63,125 |

1,541 |

|

16 |

112,1 |

303 |

75,75 |

62,375 |

1,797 |

|

17 |

97,6 |

418 |

104,5 |

90,125 |

1,083 |

|

18 |

93,7 |

414 |

103,5 |

104 |

0,901 |

|

19 |

114,3 |

– |

– |

– |

– |

|

20 |

108,4 |

– |

– |

– |

– |

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 6 табл. 2.1). Эти оценки используются для расчета сезонной компоненты S (табл. 2.2). Для этого найдем средние за каждый месяц оценки сезонной компоненты Si. Так же как и в аддитивной модели считается, что сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем месяцам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 4.

Таблица 2.2

|

Показатели |

Год |

№ квартала, I |

|||

|

I |

II |

III |

IV |

||

|

1 |

– |

– |

0,975 |

1,015 |

|

|

2 |

1,073 |

0,963 |

0,967 |

0,993 |

|

|

3 |

1,044 |

0,985 |

0,967 |

0,988 |

|

|

4 |

1,099 |

1,093 |

1,541 |

1,797 |

|

|

5 |

1,083 |

0,901 |

– |

– |

|

|

Всего за I-й квартал |

4,299 |

3,942 |

4,45 |

4,793 |

|

|

Средняя оценка сезонной компоненты для I-го квартала, |

0,860 |

0,788 |

0,890 |

0,959 |

|

|

Скорректированная сезонная компонента, |

0,984 |

0,901 |

1,018 |

1,097 |

Имеем: 0,860 + 0,788 + 0,890 + 0,959 = 3,497.

Определяем корректирующий коэффициент: K = 4 : 3,497 = 1,144.

Скорректированные значения сезонной компоненты ![]() получаются при умножении ее средней оценки

получаются при умножении ее средней оценки ![]() на корректирующий коэффициент K.

на корректирующий коэффициент K.

Проверяем условие: равенство 4 суммы значений сезонной компоненты:

0,984 + 0,901 + 1,018 + 1,097 = 4.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты. В результате получим величины ![]() (гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

(гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

Таблица 2.3

|

T |

Yt |

St |

|

T |

T×S |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

100,0 |

0,984 |

101,6 |

100,02 |

98,42 |

1,016 |

|

2 |

93,9 |

0,901 |

104,2 |

100,19 |

90,27 |

1,040 |

|

3 |

96,5 |

1,018 |

94,8 |

100,36 |

102,17 |

0,945 |

|

4 |

101,8 |

1,097 |

92,8 |

100,53 |

110,28 |

0,923 |

|

5 |

107,8 |

0,984 |

109,6 |

100,7 |

99,09 |

1,088 |

|

6 |

96,3 |

0,901 |

106,9 |

100,87 |

90,88 |

1,060 |

|

7 |

95,7 |

1,018 |

94,0 |

101,04 |

102,86 |

0,930 |

|

8 |

98,2 |

1,097 |

89,5 |

101,21 |

111,03 |

0,884 |

|

9 |

104,0 |

0,984 |

105,7 |

101,38 |

99,76 |

1,043 |

|

10 |

99,0 |

0,901 |

109,9 |

101,55 |

91,50 |

1,082 |

|

11 |

98,8 |

1,018 |

97,1 |

101,72 |

103,55 |

0,954 |

|

12 |

101,9 |

1,097 |

92,9 |

101,89 |

111,77 |

0,912 |

|

13 |

113,1 |

0,984 |

114,9 |

102,06 |

100,43 |

1,126 |

|

14 |

98,4 |

0,901 |

109,2 |

102,23 |

92,11 |

1,068 |

|

15 |

97,3 |

1,018 |

95,6 |

102,4 |

104,24 |

0,933 |

|

16 |

112,1 |

1,097 |

102,2 |

102,57 |

112,52 |

0,996 |

|

17 |

97,6 |

0,984 |

99,2 |

102,74 |

101,10 |

0,965 |

|

18 |

93,7 |

0,901 |

104,0 |

102,91 |

92,72 |

1,011 |

|

19 |

114,3 |

1,018 |

112,3 |

103,08 |

104,94 |

1,089 |

|

20 |

108,4 |

1,097 |

98,8 |

103,25 |

113,27 |

0,957 |

|

Среднее |

101,4 |

1,0011 |

Шаг 4. Определим компоненту T в мультипликативной модели. Для этого рассчитаем параметры линейного тренда, используя уровни T×E. Составим вспомогательную таблицу.

Таблица 2.4

|

T |

|

T2 |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

101,6 |

1 |

101,6 |

2,5 |

1,58 |

2,0 |

|

|

2 |

104,2 |

4 |

208,4 |

13,2 |

3,87 |

56,3 |

|

|

3 |

94,8 |

9 |

284,4 |

32,1 |

5,88 |

24,0 |

|

|

4 |

92,8 |

16 |

371,2 |

71,9 |

8,33 |

0,2 |

|

|

5 |

109,6 |

25 |

548 |

75,9 |

8,08 |

41,0 |

|

|

6 |

106,9 |

36 |

641,4 |

29,4 |

5,63 |

26,0 |

|

|

7 |

94,0 |

49 |

658 |

51,3 |

7,48 |

32,5 |

|

|

8 |

89,5 |

64 |

716 |

164,6 |

13,07 |

10,2 |

|

|

9 |

105,7 |

81 |

951,3 |

18,0 |

4,08 |

6,8 |

|

|

10 |

109,9 |

100 |

1099 |

56,3 |

7,58 |

5,8 |

|

|

11 |

97,1 |

121 |

1068,1 |

22,6 |

4,81 |

6,8 |

|

|

12 |

92,9 |

144 |

1114,8 |

97,4 |

9,69 |

0,3 |

|

|

13 |

114,9 |

169 |

1493,7 |

160,5 |

11,20 |

136,9 |

|

|

14 |

109,2 |

196 |

1528,8 |

39,6 |

6,39 |

9,0 |

|

|

15 |

95,6 |

225 |

1434 |

48,2 |

7,13 |

16,8 |

|

|

20 |

102,2 |

400 |

2044 |

0,2 |

0,37 |

114,5 |

|

|

21 |

99,2 |

441 |

2083,2 |

12,3 |

3,59 |

14,4 |

|

|

22 |

104,0 |

484 |

2288 |

1,0 |

1,05 |

59,3 |

|

|

23 |

112,3 |

529 |

2582,9 |

87,6 |

8,19 |

166,4 |

|

|

24 |

98,8 |

576 |

2371,2 |

23,7 |

4,49 |

49,0 |

|

|

Сумма |

230 |

2035,2 |

3670 |

23588 |

1008,3 |

122,49 |

778,2 |

|

Среднее |

11,5 |

101,8 |

183,5 |

1179,4 |

50,4 |

6,12 |

38,91 |

Вычислим параметры уравнения тренда.

= 0,17.

= 0,17.

![]() = 99,85.

= 99,85.

В результате получим уравнение тренда:

T = 99,85 + 0,17×T.

Подставляя в это уравнение значения T = 1,2,…,16, найдем уровни T для каждого момента времени (гр. 5 табл. 2.3).

Шаг 5. Найдем уровни ряда, умножив значения T на соответствующие значения сезонной компоненты (гр. 6 табл. 2.3). На одном графике откладываем фактические значения уровней временного ряда и теоретические, полученные по мультипликативной модели.

Расчет ошибки в мультипликативной модели произведем по формуле:

![]()

Средняя абсолютная ошибка составила 1,0011 (см. гр. 7 табл. 2.3).

Рассчитаем сумму квадратов абсолютных ошибок ![]() .

.

Используя 5-й столбец таблицы 2.4, получим:

= 7,099.

= 7,099.

Рассчитаем среднюю относительную ошибку: ![]() .

.

Используя 6-й столбец таблицы 2.4, получим, что средняя относительная ошибка составила 6,12%, т. е. построенная модель достаточно точно описывает динамику данного явления.

| < Предыдущая | Следующая > |

|---|

Вариант 1

Задание 1. Модель парной линейной регрессии.

Имеются данные о размере среднемесячных доходов в разных группах семей

|

Номер группы |

Среднедушевой денежный доход в месяц, руб., X |

Доля оплаты труда в структуре доходов семьи, %, Y |

|

1 |

79,8 |

64,2 |

|

2 |

152,1 |

66,1 |

|

3 |

199,3 |

69,0 |

|

4 |

240,8 |

70,6 |

|

5 |

282,4 |

72,4 |

|

6 |

301,8 |

74,3 |

|

7 |

385,3 |

76,0 |

|

8 |

457,8 |

77,1 |

|

9 |

577,4 |

78,4 |

Задания:

1. Рассчитать линейный коэффициент парной корреляции, оценить его статистическую значимость и построить для него доверительный интервал с уровнем значимости a =0,05. Сделать выводы

2. Построить линейное уравнение парной регрессии Y на X и оценить статистическую значимость параметров регрессии. Сделать рисунок.

3. Оценить качество уравнения регрессии при помощи коэффициента детерминации. Сделать выводы. Проверить качество уравнения регрессии при помощи F-критерия Фишера.

4. Выполнить прогноз доли оплаты труда структуре доходов семьи Y при прогнозном значении среднедушевого денежного дохода X, составляющем 111% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал для уровня значимости a =0,05. Сделать выводы.

Решение: Построим поле корреляции зависимости доли оплаты труда в структуре доходов семьи от среднедушевого денежного дохода в месяц.

Точки на построенном графике размещаются вблизи кривой, напоминающей по форме Прямую, поэтому можно предположить, что между указанными величинами существует Линейная зависимость вида ![]() .

.

Для расчета линейного коэффициента парной корреляции и параметров линейной регрессии составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

X×Y |

X2 |

Y2 |

|

1 |

79,8 |

64,2 |

5123,16 |

6368,04 |

4121,64 |

|

2 |

152,1 |

66,1 |

10053,81 |

23134,41 |

4369,21 |

|

3 |

199,3 |

69,0 |

13751,70 |

39720,49 |

4761,00 |

|

4 |

240,8 |

70,6 |

17000,48 |

57984,64 |

4984,36 |

|

5 |

282,4 |

72,4 |

20445,76 |

79749,76 |

5241,76 |

|

6 |

301,8 |

74,3 |

22423,74 |

91083,24 |

5520,49 |

|

7 |

385,3 |

76,0 |

29282,80 |

148456,09 |

5776,00 |

|

8 |

457,8 |

77,1 |

35296,38 |

209580,84 |

5944,41 |

|

9 |

577,4 |

78,4 |

45268,16 |

333390,76 |

6146,56 |

|

S |

2676,7 |

648,1 |

198645,99 |

989468,27 |

46865,43 |

|

Среднее |

297,41 |

72,01 |

22071,78 |

109940,92 |

5207,27 |

Вычислим коэффициент корреляции. Используем следующую формулу:

![]() = 0,9568.

= 0,9568.

Можно сказать, что между рассматриваемыми признаками существует Прямая тесная Корреляционная связь.

Среднюю ошибку коэффициента корреляции определим по формуле:

![]() = 0,032.

= 0,032.

Найдем табличное значение TТабл по таблице распределения Стьюдента для

a = 0,05 и числе степеней свободы K = N – M – 1 = 9 – 1 – 1 = 7.

TТабл(0,05; 7) = 2,36.

Запишем доверительный интервал для коэффициента корреляции.

![]()

![]()

Доверительный интервал не включает число 0, поэтому при заданном уровне значимости коэффициент корреляции является статистически значимым.

Вычислим параметры уравнения регрессии.

![]() = 0,03.

= 0,03.

![]() = 72,01 – 0,03×297,41 = 63,09.

= 72,01 – 0,03×297,41 = 63,09.

Получим следующее уравнение: ![]() .

.

Для проверки статистической значимости (существенности) линейного коэффициента парной корреляции рассчитаем T-критерий Стьюдента по формуле:

= 23,04.

Фактическое значение по абсолютной величине больше табличного, что свидетельствует о значимости линейного коэффициента корреляции и существенности связи между рассматриваемыми признаками.

Проверим значимость оценок теоретических коэффициентов регрессии с помощью t-статистики Стьюдента и сделаем соответствующие выводы о значимости этих оценок.

Для определения статистической значимости коэффициентов A и B найдем T-статистики Стьюдента:

Рассчитаем по полученному уравнению теоретические значения![]() . Составим вспомогательную таблицу.

. Составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

|

|

|

|

1 |

79,8 |

64,2 |

65,48 |

1,6384 |

47354,1 |

|

2 |

152,1 |

66,1 |

67,65 |

2,4025 |

21115,0 |

|

3 |

199,3 |

69,0 |

69,07 |

0,0049 |

9625,6 |

|

4 |

240,8 |

70,6 |

70,31 |

0,0841 |

3204,7 |

|

5 |

282,4 |

72,4 |

71,56 |

0,7056 |

225,3 |

|

6 |

301,8 |

74,3 |

72,14 |

4,6656 |

19,3 |

|

7 |

385,3 |

76,0 |

74,65 |

1,8225 |

7724,7 |

|

8 |

457,8 |

77,1 |

76,82 |

0,0784 |

25725,0 |

|

9 |

577,4 |

78,4 |

80,41 |

4,0401 |

78394,4 |

|

S |

2676,7 |

648,1 |

648,09 |

15,4421 |

193388,1 |

Вычислим стандартные ошибки коэффициентов уравнения.

= 1,2.

= 0,003.

Вычислим T-статистики.

![]()

![]()

Сравнение расчетных и табличных величин критерия Стьюдента показывает, что ![]() и

и ![]() , т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

, т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

Сделаем рисунок.

Рассчитаем коэффициент детерминации: ![]() = 0,95682= 0,915 = 91,5%.

= 0,95682= 0,915 = 91,5%.

Таким образом, вариация результата Y на 91,5% объясняется вариацией фактора X.

Оценку значимости уравнения регрессии проведем с помощью F-критерия Фишера:

= 75,81.

Найдем табличное значение Fтабл по таблице критических точек Фишера для

a = 0,05; K1 = M = 1 (число факторов), K2 = N – M – 1 = 9 – 1 – 1 = 7.

Fтабл(0,05; 1; 7) = 5,59.

Поскольку F > FТабл, уравнение регрессии с вероятностью 0,95 в целом Является статистически значимым.

Выполним прогноз доли оплаты труда структуре доходов семьи y при прогнозном значении среднедушевого денежного дохода x, составляющем 111% от среднего уровня.

XP = 297,41 × 1,11 = 330,1.

Вычислим прогнозное значение Yp с помощью уравнения регрессии.

![]() » 73%.

» 73%.

Доверительный интервал прогноза имеет вид

(УP – Tкр×My, УP + Tкр×My),

Где , M = 2 – число параметров уравнения.

= 1,695 » 1,7.

Запишем доверительный интервал прогноза:

![]() Þ

Þ ![]()

Данный прогноз является надежным, поскольку доверительный интервал не включает число 0, точность прогноза составляет 4.

Задание 2. Модель парной нелинейной регрессии.

По территориям Центрального района известны данные за 1995 г.

|

Район |

Прожиточный минимум в среднем на одного пенсионера в месяц, тыс. руб., X |

Средний размер назначенных ежемесячных пенсий, тыс. руб., Y |

|

Брянская обл. |

178 |

240 |

|

Владимирская обл. |

202 |

226 |

|

Ивановская обл. |

197 |

221 |

|

Калужская обл. |

201 |

226 |

|

Костромская обл. |

189 |

220 |

|

Орловская обл. |

166 |

232 |

|

Рязанская обл. |

199 |

215 |

|

Смоленская обл. |

180 |

220 |

|

Тверская обл. |

181 |

222 |

|

Тульская обл. |

186 |

231 |

|

Ярославская обл. |

250 |

229 |

Задания:

1. Построить поле корреляции и сформулируйте гипотезу о форме связи. Рассчитать параметры уравнений полулогарифмической (![]() ) и степенной (

) и степенной (![]() ) парной регрессии. Сделать рисунки.

) парной регрессии. Сделать рисунки.

2. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы.

3. По значениям рассчитанных характеристик выбрать лучшее уравнение регрессии. Дать экономический смысл коэффициентов выбранного уравнения регрессии

4. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости a =0,05. Сделать выводы.

Решение: Решение: Для предварительного определения вида связи между указанными признаками построим поле корреляции. Для этого построим в системе координат точки, у которых первая координата X, а вторая – Y.

Получим следующий рисунок.

По внешнему виду диаграммы рассеяния трудно предположить, какая зависимость существует между указанными показателями.

Построение полулогарифмической модели регрессии.

Уравнение логарифмической кривой: ![]() .

.

Обозначим: ![]()

Получим линейное уравнение регрессии:

Y = A + B×X.

Произведем линеаризацию модели путем замены ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Xy |

X2 |

Y2 |

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

1243,63 |

26,85 |

57600 |

226,40 |

206,314 |

184,904 |

6,006 |

|

2 |

202 |

226 |

5,3083 |

1199,67 |

28,18 |

51076 |

225,17 |

0,132 |

0,694 |

0,370 |

|

3 |

197 |

221 |

5,2832 |

1167,59 |

27,91 |

48841 |

225,41 |

21,496 |

19,464 |

1,957 |

|

4 |

201 |

226 |

5,3033 |

1198,55 |

28,13 |

51076 |

225,22 |

0,132 |

0,615 |

0,348 |

|

5 |

189 |

220 |

5,2417 |

1153,18 |

27,48 |

48400 |

225,82 |

31,769 |

33,833 |

2,576 |

|

6 |

166 |

232 |

5,1120 |

1185,98 |

26,13 |

53824 |

227,08 |

40,496 |

24,172 |

2,165 |

|

7 |

199 |

215 |

5,2933 |

1138,06 |

28,02 |

46225 |

225,31 |

113,132 |

106,362 |

4,577 |

|

8 |

180 |

220 |

5,1930 |

1142,45 |

26,97 |

48400 |

226,29 |

31,769 |

39,601 |

2,781 |

|

9 |

181 |

222 |

5,1985 |

1154,07 |

27,02 |

49284 |

226,24 |

13,223 |

17,968 |

1,874 |

|

10 |

186 |

231 |

5,2257 |

1207,15 |

27,31 |

53361 |

225,97 |

28,769 |

25,273 |

2,225 |

|

11 |

250 |

229 |

5,5215 |

1264,41 |

30,49 |

52441 |

223,09 |

11,314 |

34,980 |

2,651 |

|

Итого |

2129 |

2482 |

57,862 |

13054,74 |

304,48 |

560528 |

2482,00 |

498,545 |

487,867 |

27,530 |

|

Среднее |

193,5 |

225,6 |

5,260 |

1186,79 |

27,68 |

50957,091 |

225,636 |

45,322 |

44,352 |

2,503 |

![]() = -9,76.

= -9,76.

![]() = 225,6 – (-9,76)×5,26 = 276,99.

= 225,6 – (-9,76)×5,26 = 276,99.

Уравнение модели имеет вид: ![]()

Определим индекс корреляции

Используя данные таблицы, получим:

.

Рассчитаем коэффициент детерминации: ![]() = 0,14642= 0,021 = 2,1%.

= 0,14642= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Рассчитаем средний коэффициент эластичности по формуле:

![]() = -0,04%.

= -0,04%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид: ![]() .

.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

![]() .

.

Произведем линеаризацию модели путем замены ![]() и

и ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Y = ln(Y) |

XY |

X2 |

Y2 |

|

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

5,4806 |

28,3995 |

26,851 |

30,037 |

226,3 |

206,3 |

188,391 |

241,661 |

6,07 |

|

2 |

202 |

226 |

5,3083 |

5,4205 |

28,7737 |

28,178 |

29,382 |

225,1 |

0,132 |

0,835 |

71,479 |

0,406 |

|

3 |

197 |

221 |

5,2832 |

5,3982 |

28,5196 |

27,912 |

29,140 |

225,3 |

21,496 |

18,671 |

11,934 |

1,918 |

|

4 |

201 |

226 |

5,3033 |

5,4205 |

28,7467 |

28,125 |

29,382 |

225,1 |

0,132 |

0,753 |

55,570 |

0,385 |

|

5 |

189 |

220 |

5,2417 |

5,3936 |

28,2720 |

27,476 |

29,091 |

225,7 |

31,769 |

32,607 |

20,661 |

2,530 |

|

6 |

166 |

232 |

5,1120 |

5,4467 |

27,8437 |

26,132 |

29,667 |

226,9 |

40,496 |

25,675 |

758,752 |

2,233 |

|

7 |

199 |

215 |

5,2933 |

5,3706 |

28,4284 |

28,019 |

28,844 |

225,2 |

113,132 |

104,576 |

29,752 |

4,540 |

|

8 |

180 |

220 |

5,1930 |

5,3936 |

28,0089 |

26,967 |

29,091 |

226,2 |

31,769 |

38,059 |

183,479 |

2,728 |

|

9 |

181 |

222 |

5,1985 |

5,4027 |

28,0858 |

27,024 |

29,189 |

226,1 |

13,223 |

16,950 |

157,388 |

1,821 |

|

10 |

186 |

231 |

5,2257 |

5,4424 |

28,4407 |

27,308 |

29,620 |

225,9 |

28,769 |

26,413 |

56,934 |

2,275 |

|

11 |

250 |

229 |

5,5215 |

5,4337 |

30,0021 |

30,487 |

29,525 |

223,1 |

11,314 |

34,846 |

3187,116 |

2,646 |

|

Итого |

2129 |

2482 |

57,862 |

59,603 |

313,521 |

304,479 |

322,969 |

2480,927 |

498,545 |

487,777 |

4774,727 |

27,548 |

|

Среднее |

193,5 |

225,6 |

5,260 |

5,418 |

28,502 |

27,680 |

29,361 |

225,539 |

45,322 |

44,343 |

434,066 |

2,504 |

С учетом введенных обозначений уравнение примет вид: Y = A + BX – линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

![]() = -0,042.

= -0,042.

![]() = 5,418 – 0,959×5,26 = 5,637.

= 5,418 – 0,959×5,26 = 5,637.

Перейдем к исходным переменным X и Y, выполнив потенцирование данного уравнения.

A = eA = e5,637 = 280,76

Получим уравнение степенной модели регрессии: ![]() .

.

Определим индекс корреляции

Используя данные таблицы, получим:

.

Рассчитаем коэффициент детерминации: ![]() = 0,1472= 0,021 = 2,1%.

= 0,1472= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Для степенной модели средний коэффициент эластичности равен коэффициенту B.

![]() = -0,042%.

= -0,042%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Сводная таблица вычислений

|

Параметры |

Модель |

|

|

Полулогарифмическая |

Степенная |

|

|

Уравнение связи |

|

|

|

Индекс корреляции |

0,1464 |

0,147 |

|

Коэффициент детерминации |

0,021 |

0,021 |

|

Средняя ошибка аппроксимации, % |

2,5 |

2,5 |

Для выявления формы связи между указанными признаками были построены полулогарифмическая и степенная модели регрессии. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволил предположить, что из перечисленных моделей более адекватной является степенная модель, поскольку для нее индекс корреляции принимает наибольшее значение R = 0,147, свидетельствующий о том, что между рассматриваемыми признаками наблюдается Слабая корреляционная связь.

Рассчитаем прогнозное значение результата по степенной модели регрессии, если прогнозируется увеличение значения фактора на 10% от среднего уровня.

Прогнозное значение составит:

![]() = 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

= 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

![]() = 224,6 тыс. р.

= 224,6 тыс. р.

Определим доверительный интервал прогноза для уровня значимости a = 0,05.

Вычислим Среднюю стандартную ошибку прогноза ![]() По следующей формуле:

По следующей формуле:

, где ![]()

Получаем: = 7,55.

Найдем предельную ошибку прогноза ![]() , где для доверительной вероятности 0,95 значение T составляет 1,96.

, где для доверительной вероятности 0,95 значение T составляет 1,96.

![]() = 14,8.

= 14,8.

Запишем доверительный интервал прогноза.

![]() = 224,6 – 14,8 = 209,8 тыс. р.

= 224,6 – 14,8 = 209,8 тыс. р.

![]() = 224,6 + 14,8 = 239,4 тыс. р.

= 224,6 + 14,8 = 239,4 тыс. р.

Таким образом, с вероятностью 0,95 можно утверждать, что прогнозное значение среднего размера назначенных ежемесячных пенсий будет находиться в пределах от 209,8 тыс. р. до 239,4 тыс. р.

Задание 3. Моделирование временных рядов