Выбор однокоренных слов-паронимов «представить» и «предоставить» основывается на точном знании лексического значения каждого из них, сочетаемости с другими словами в определенном контексте.

Узнаем, в каких случаях следует правильно использовать слово «представить», а когда — «предоставить».

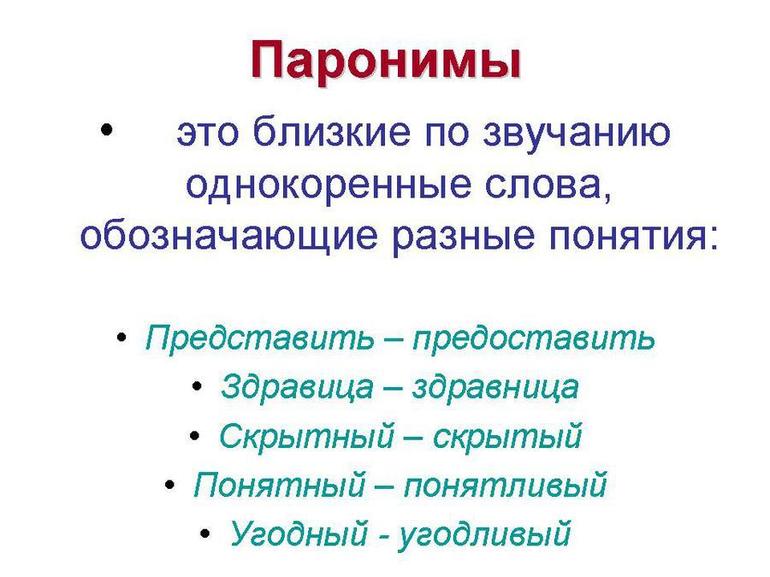

У слов «предоставить» и «представить» ударным является один и тот же слог, звучат они почти одинаково, тем не менее различаются лексическим значением. Эти однокоренные слова одной и той же части речи являются паронимами.

У каждого из этих глаголов существует свой круг слов, с которыми они могут сочетаться. Если нарушить эту сочетаемость, то возникает искажение смысла высказывания, то есть появляется лексическая ошибка — смешение паронимов. Чтобы избежать ошибок в речи, правильно выбрать первое или второе слово и применить его, следует точно знать лексическое значение каждого из них, их сочетаемость с другими словами.

Значение слова «представить»

Глагол «представить» многозначный. В зависимости от цели высказывания, от контекста рассматриваемое слово имеет следующие значения:

- предъявить, подать что-либо куда-либо, вручить с целью ознакомления;

- приводить доводы, излагать, сообщать;

- ходатайствовать о награждении или о повышении по службе;

- знакомить кого-то с кем-то, вводить в определенный круг людей;

- быть представителем, замещать кого-то, действовать по чьему-то поручению;

- мысленно воспроизводить образы, картины; воображать;

- понимать, осознавать;

- показывать, изображать в речи, в художественном произведении, картине;

- воспроизводить на сцене что-либо, создавать сценический образ.

Исходя из многоплановости значения глагола «представить» (видовая пара «представлять»), обозначим круг сочетаемости с другими словами.

Сочетаемость слова «представить»

- представить документы;

- представить справку;

- представить отчет;

- представить заключение;

- представить доклад;

- представить схему;

- представить чертеж;

- представить гостя;

- представить родственника;

- представить свидетеля;

- представить оппонента;

- представить кандидата;

- представить фирму, партию в парламенте;

- представить к награде, к премии, к новой должности;

- представить картину;

- представить сцену из спектакля,

- представить Ивана Грозного на сцене.

Значение слова «предоставить»

Этот однокоренной глагол обладает следующим лексическим значением:

- отдать в чье-либо распоряжение, пользование;

- дать возможность чем-либо распорядиться.

Как видим, его лексическое значение более узкое, чем у однокоренного паронима.

Сочетаемость глагола «предоставить»

- предоставить сведения;

- предоставить информацию;

- предоставить факты;

- предоставить отпуск;

- предоставить кредит;

- предоставить помещение;

- предоставить жильё;

- предоставить политическое убежище;

- предоставить место;

- предоставить выбор;

- предоставить покровительство;

- предоставить свободу

Вывод

В значении «предъявить, вручить для ознакомления, подать на рассмотрение, на подпись начальнику отдела, директору и т.п.» используем словосочетания:

представить документы, отчет, справку, заявление и пр.

В значении «отдать в распоряжение», то есть поделиться своими знаниями, фактами, правильно скажем:

предоставить информацию, сведения, факты.

Дополнительный материал

Узнаем, в каких случаях употребляются глаголы-паронимы «одеть» — «надеть».

Средняя оценка: 4.9.

Проголосовало: 77

Русский язык вызывает много трудностей не только у иностранцев, но и у его носителей. Вот, например, какой вариант содержит ошибку: «представить» или «предоставить»?

Читайте в статье

- Как правильно пишется?

- Какое правило применяется?

- Примеры предложений

- Как неправильно писать

Как правильно пишется?

В нашем языке существуют наравне оба слова.

Однако из-за созвучности слов вследствие ударной корневой гласной их часто путают, заменяя одно другим. Это приводит к образованию речевой ошибки.

Какое правило применяется?

Эти слова называются паронимами. Чтобы сделать выбор в пользу одного из них, нужно обратить внимание на его значение.

Так, в толковом словаре представлена следующая информация:

Представить — значит вручить что-то кому-то с ознакомительной целью; сообщить какую-либо информацию; выразить просьбу о награждении; излагать интересы других; показывать на сцене; изображать в художественном произведении.

Предоставить — значит отдать в чье-либо пользование или же позволить распоряжаться чем-либо.

Как видим, чтобы определить, какое слово использовать в речи, нужно уточнить его значение и определить коммуникативный замысел. Иначе говоря, следует проанализировать сочетаемость данного глагола с другими словами.

Примеры предложений

Приведем несколько примеров для закрепления правила:

Со словом представить:

- Трудолюбивого работника представили к очередной награде.

- Начальник попросил представить годовой отчет на совещании.

- Именинник поспешил представить незнакомца гостям.

- Ты даже не можешь представить, как это трудно!

- Депутат должен представить партию на собрании.

Со словом предоставить:

- Для составления годового отчета сотрудники должны предоставить актуальную информацию.

- Новым студентам могут предоставить общежитие.

- Вы должны предоставить мне свободу!

- Администрация не желает предоставить помещение для репетиции.

Как неправильно писать

К неправильным вариантам употребления относятся такие:

- представить отпуск, представить слово, представить кредит;

- предоставить сложность, предоставить человека.

В любой сомнительной ситуации стоит заглянуть в толковый словарь или словарь паронимов.

Значение слова «представить»

Паронимы — это однокоренные слова одной и той же части речи. Они отличаются незначительно, лишь одной буквой, а звучат и пишутся очень похоже. Усложняет понимание правописания и употребления то, что ударение ставится на одну и ту же букву. В результате слова являются максимально похожими, но в случае использования не того паронима возникает лексическая ошибка. Она может исказить весь смысл предложения и ввести в заблуждение.

Для исключения ошибки в первую очередь необходимо изучить значение каждого слова. Представить используется для передачи разного смысла:

- требование показать или предъявить документы, бумаги, удостоверение в официальной речи;

- познакомить кого-то с собравшимися или же с одним собеседником;

- указать на достоинства человека;

- мысленно вообразить;

- рассказать о чем-то.

Это только часть значений, которые активно используются в современной речи. Еще было определение в виде доставки до места, но оно уже устарело и практически не используется при подаче информации сейчас.

Употребление слова в речи

Чтобы употреблять правильно «представить» или «предоставить», следует обращать внимание на контекст в каждом конкретном случае. Важно понимать, что это не синонимы, и замена одного глагола на другой не допускается. Самым распространенным вариантом является представление документов. Например, представить паспорт для ознакомления или показать иные документы юристу или нотариусу (только лишь показать, а не передать для дальнейшей работы). Вторым популярным значением является рекомендовать. В частности, используется в словосочетаниях представить к награде, представить к ордену.

В творчестве допустимо использовать подобную форму в качестве образа. Можно представить мысленно любую ситуацию или человека, вообразить. А также можно представить выступление на суд зрителей или же сыграть ситуацию или личность.

Наконец, активно используется этот глагол для знакомства с человеком, который присутствует впервые на мероприятии. Представить известную личность, нового гостя или хорошего друга всем остальным. Это слово может быть использовано в контексте речи с трибун или же в обычной дружеской беседе, значение практически одинаковое.

Во всех ситуациях слово пишется слитно. Раздельно оно не употребляется, независимо от значения и контекста. Это значительно упрощает правописание, главное, уточнить саму форму используемого глагола, определиться с паронимом. По своему характеру это довольно официальное слово. Оно активно может употребляться как образец написания документации или же в виде фигуры речи во время выступления. Способ применения приблизительно одинаковый, но каждую ситуацию лучше рассматривать индивидуально. Тогда достаточно легко разобраться, в чем разница представить и предоставить.

Определение слова «предоставить»

В качестве доказательства использования этого паронима, его значение всегда можно определить как передачу в чье-либо владение. Это касается самых разных ситуаций, но в широком смысле слова правило остается неизменным. Лучше сразу прикинуть его значение, чем позже делать исправления в документах. Антоним этого слова будет отнять или же запретить пользоваться. Предоставить смело можно употреблять в нескольких вариантах:

- Отдать вещи в использование на определенный срок или же насовсем.

- Устойчивое выражение предоставить самому себе. Это фразеологизм, который обозначает свободу, разрешение поступать по своему желанию.

- Ознакомить с информацией, отдать ее в распоряжение для анализа или использования.

- Раздать указания, возможно, даже список дел.

- Дать выбор из нескольких вариантов.

Словарь предлагает еще несколько вариантов использования. В целом это слово имеет более узкое значение, хотя оно также может использоваться в самых разных ситуациях.

Использование глагола

Как уже было сказано, предоставить и представить — паронимы. Первый используется намного реже. Он означает передачу во владение временное или постоянное. Это необходимо не для того, чтобы просто удовлетворить интерес, а для дальнейших действий.

В частности, одно из самых распространенных употреблений — в контексте с документами. В отличие от первого паронима, предложение со словом предоставить документы будет означать на обработку. Можно подать бумаги на подпись, для анализа характеристики или же для отправки на почту. Необходимо правильно задавать вопрос, нужно в дальнейшем просто ознакомиться с бумагами или же обработать их. В зависимости от этого, употребляется правильный пароним.

А также может понадобиться предоставить информацию под любым предлогом. Для создания диссертации, ведения расследования — главное, чтобы она пригодилась в дальнейшем. В этом случае употребление глагола оправдано.

Основные отличия

В этих однокоренных паронимах люди чаще всего совершают ошибку. Базовые знания русского языка закладываются в школе, но для подростков это не самые часто употребляемые слова. Именно поэтому значение данных паронимов не закрепляется. В дальнейшем человек начинает общаться официальным языком и работать с документами, но заново повторять правила хотят лишь единицы. И совершенно напрасно, ведь быть грамотным человеком нужно в любом возрасте, для чего следует периодически вспоминать основы и изучать новые правила.

Фатальной ошибки при путании этих слов не происходит. По основному контексту собеседник все равно догадывается о смысле, но составляет представление о грамотности человека. Недопустимо совершать подобные оплошности в официальных документах, во время рабочей переписки или же в процессе общения с руководителями. В частности, при устройстве на любую должность для крупных компаний даже такая мелкая ошибка может сигнализировать о неграмотности. Именно поэтому предложение со словом представить следует употреблять лишь в правильном смысле, несмотря на то, что паронимы могут мало чем отличаться.

Один корень на два слова нередко провоцирует заменить их без потерь. Но это невозможно из-за разницы в значении. Оба глагола используются в связке с документами, людьми и вещами приблизительно в одинаковых ситуациях, поэтому очень часто возникает путаница. Однако содержание текстов разное, а значит, характеристика слова меняется, что достаточно явно для грамотных людей говорит об ошибках.

Ориентироваться смело можно на те значения, в которых паронимы используются чаще всего:

- Предоставить означает полностью передать во владение или пользование информацию/вещь.

- Представить демонстрирует желание предъявить для ознакомления и только лишь высказать или показать определенную вещь, информацию, которая в дальнейшем не будет использоваться для обработки.

Конечно, везде есть нюансы и иногда может возникать путаница. В таком случае необходимо рассматривать весь текст в целом и внимательно рассуждать об употреблении паронима по его значению.

Русский язык считается одним из самых сложных, именно благодаря подобным тонкостям. К примеру, иностранцу будет очень тяжело определиться с употреблением паронимов. Однако для тех, у кого русский язык родной, стыдно делать простейшие ошибки. Намного лучше один раз разобраться с правилом и постараться научиться грамотно его применять.

Выбор однокоренных слов-паронимов «представить» и «предоставить» основывается на точном знании лексического значения каждого из них, сочетаемости с другими словами в определенном контексте.

Узнаем, в каких случаях следует правильно использовать слово «представить», а когда — «предоставить».

У слов «предоставить» и «представить» ударным является один и тот же слог, звучат они почти одинаково, тем не менее различаются лексическим значением. Эти однокоренные слова одной и той же части речи являются паронимами.

У каждого из этих глаголов существует свой круг слов, с которыми они могут сочетаться. Если нарушить эту сочетаемость, то возникает искажение смысла высказывания, то есть появляется лексическая ошибка — смешение паронимов. Чтобы избежать ошибок в речи, правильно выбрать первое или второе слово и применить его, следует точно знать лексическое значение каждого из них, их сочетаемость с другими словами.

Значение слова «представить»

Глагол «представить» многозначный. В зависимости от цели высказывания, от контекста рассматриваемое слово имеет следующие значения:

- предъявить, подать что-либо куда-либо, вручить с целью ознакомления;

- приводить доводы, излагать, сообщать;

- ходатайствовать о награждении или о повышении по службе;

- знакомить кого-то с кем-то, вводить в определенный круг людей;

- быть представителем, замещать кого-то, действовать по чьему-то поручению;

- мысленно воспроизводить образы, картины; воображать;

- понимать, осознавать;

- показывать, изображать в речи, в художественном произведении, картине;

- воспроизводить на сцене что-либо, создавать сценический образ.

Исходя из многоплановости значения глагола «представить» (видовая пара «представлять»), обозначим круг сочетаемости с другими словами.

Сочетаемость слова «представить»

- представить документы;

- представить справку;

- представить отчет;

- представить заключение;

- представить доклад;

- представить схему;

- представить чертеж;

- представить гостя;

- представить родственника;

- представить свидетеля;

- представить оппонента;

- представить кандидата;

- представить фирму, партию в парламенте;

- представить к награде, к премии, к новой должности;

- представить картину;

- представить сцену из спектакля,

- представить Ивана Грозного на сцене.

Значение слова «предоставить»

Этот однокоренной глагол обладает следующим лексическим значением:

- отдать в чье-либо распоряжение, пользование;

- дать возможность чем-либо распорядиться.

Как видим, его лексическое значение более узкое, чем у однокоренного паронима.

Сочетаемость глагола «предоставить»

- предоставить сведения;

- предоставить информацию;

- предоставить факты;

- предоставить отпуск;

- предоставить кредит;

- предоставить помещение;

- предоставить жильё;

- предоставить политическое убежище;

- предоставить место;

- предоставить выбор;

- предоставить покровительство;

- предоставить свободу

Вывод

В значении «предъявить, вручить для ознакомления, подать на рассмотрение, на подпись начальнику отдела, директору и т.п.» используем словосочетания:

представить документы, отчет, справку, заявление и пр.

В значении «отдать в распоряжение», то есть поделиться своими знаниями, фактами, правильно скажем:

предоставить информацию, сведения, факты.

Дополнительный материал

Глаголы «представить» и «предоставить» очень похожи, ведь они отличаются всего одной буквой. Из-за этого многим людям бывает достаточно сложно сообразить, какое слово необходимо использовать в конкретной ситуации.

Представить или предоставить информацию? Несмотря на сходство, глаголы ни в коем случае нельзя заменять. Подмена может привести к искажению смысла или его полной потере. Конечно же, для таких ситуаций есть конкретное правило. Сегодня мы, наконец, разберёмся, как же всё-таки правильно: «представить» или «предоставить» документы?

Оглавление

- 1 Значение слова «представить»

- 1.1 Примеры в предложениях

- 2 Использование глагола «предоставить»

- 2.1 Примеры предложений

- 3 Проверь себя

- 4 Схожие паронимы

Значение слова «представить»

Данное слово имеет несколько значений в зависимости от сферы его использования, а также контекста. Впрочем, из множества вариантов можно найти сходство и провести аналогии. Рассмотрим основные значения слова:

- Предъявить какие-либо данные для ознакомления с ними, зачастую с возвратом: представить документы;

- Зафиксировать достижение, повышение человека: представить к награде, к премии;

- Познакомить с новым человеком: представить гостя, родителей;

- Выступать от чьего-либо лица, выполнять его задание: представить Россию, партию;

- Думать, фантазировать, мечтать или наглядно изобразить (жестами, словами, при помощи искусства): представить космос, будущее, образ, статую;

- Выступать на сцене (в театре, в цирке): представить мушкетёра, Средневековье.

Как мы видим, слово «представить» имеет множество значений, но затруднения чаще всего возникают с первыми двумя из перечня. Следует запомнить, что словосочетание со словом «представить» означает «показать», «отдать на рассмотрение», «дать воспользоваться».

Примеры в предложениях

При возникновении трудной ситуации необходимо использовать слово «представить», если некий объект выдаётся на время, для выполнения определённой задачи. Нельзя представить информацию, так как это нематериальный объект, человек получает его навсегда и не имеет возможности вернуть.

Войдя в комнату, я первым делом представил свою спутницу родственникам.

Замечтавшись, мальчик представил, как весело пройдёт его день рождения.

Полагаю, наш бухгалтер сделал достаточно, чтобы представить его к награде.

Использование глагола «предоставить»

У этого слова не так много значений, как у его паронима. Рассмотрим их:

- Выдать нечто материальное или духовное для постоянного или длительного пользования: предоставить информацию, кредит;

- Дать возможность воспользоваться, принять решение: предоставить квартиру, выбор, возможность.

Итак, пароним «предоставить» означает «отдать навсегда» или «выдать на определённый срок».

Примеры предложений

Пароним «предоставить» употребляется, когда предмет или другой объект отдаётся навсегда или на период выполнения определённой задачи, например, на время командировки или работы на одной должности. Предоставление документов обычно не производится, так как по определению это важные бумаги, которые принадлежат конкретному лицу. Оно должно получить их назад, после того как документы заполнят, изучат или подпишут.

После качественно выполненной работы, начальник пообещал Алексею предоставить должность в отделе кадров.

Решение суда уже было вынесено, и заключенному предоставили возможность сказать заключительную речь.

Будьте добры, предоставьте мне информацию о движении средств на моём счету за последний квартал.

Проверь себя

- Пред_ставить себя в этом платье ей не составляло труда, её фигура не имела никаких изъянов.

Показать скрытое содержимое

Без гласной «о», так как подходит под значение «думать, фантазировать».

- Ему следовало изначально пред_ставить доказательства своего присутствия на пятничном вечере.

Показать скрытое содержимое

С «о». Слово означает «сообщить, предъявить данные для дальнейшего использования»

- Как только данная ситуация повторится, я обязательно пред_ставлю тебе возможность решить этот вопрос.

Показать скрытое содержимое

С гласной «о». Дать возможность самому разобраться.

- Ольге пред_ставили возможность пред_ставить свою школу на городской олимпиаде.

Показать скрытое содержимое

Первый глагол с буквой «о», во втором – без.

- Пред_ставьте мне отдельную комнату под кабинет, и я с легкостью справлюсь с поставленной задачей наедине.

Показать скрытое содержимое

Выдача на определенный срок для пользования говорит о том, что необходимо писать с «о»

Схожие паронимы

Возможно, у вас возник вопрос, какое отглагольное существительное использовать в аналогичной ситуации: «представление» или «предоставление». Ответ простой: эти слова подчиняются точно таким же правилам, что и глаголы.

«Представление» – временная выдача (и другие значения, связанные с наградами, знакомыми, театром, образами, фантазиями). «Предоставление» – выдача на длительный срок, во владение или пользование.

В богатом русском языке множество таких слов-паронимов, которые могут поставить в тупик даже грамотных носителей. Больше о них вы можете узнать в уроке «Паронимы — определение и употребление».

Перейти к содержанию

«Предоставить» или «представить» — как правильно?

На чтение 1 мин Просмотров 251 Опубликовано 19.09.2021

Если не знаете, как правильно – «предоставить» или «представить», необходимо руководствоваться значением слов.

Как пишется правильно: «предоставить» или «представить»?

Безошибочно написаны оба слова — «предоставить» и «представить».

Какое правило применяется?

«Предоставить» – глагол совершенного вида второго спряжения в форме инфинитива, употребляемый в речевом процессе в значении – «отдать в пользование или позволить распоряжаться чем-либо; возложить исполнение дела».

«Представить» – глагол той же формы и спряжения, употребляемый в речи в значении «вручить с ознакомительной целью какой-либо документ; сообщить информацию; выразить прошение о награде; озвучить чьи-либо интересы; демонстрировать на сцене или изображать в художественном произведении».

Данные словоформы представляют собой слова-паронимы, то есть такие слова, которые сходны звучанием и морфемным составом, но различны лексическим значением.

Примеры предложений

Для занятия театральной студии мы смогли предоставить новое помещение.

Командование войсковой части решило представить к правительственным наградам рядовых, отличившихся в выполнении боевого задания.

Как неправильно писать

Нельзя писать слова, употребляя их в несвойственном значении, например представить отпуск, предоставить к награде.

Много споров возникает насчет правильности употребления однокоренных слов-паронимов «представить» или «предоставить». На самом деде оба варианта правильные, но выбор их применения основывается на точном знании лексического значения каждого из них, сочетаемости с другими словами в определенном контексте.

Содержание

- Особенности паронимов

- Значение слова «представить»

- Сочетаемость слова «представить»

- Значение слова «предоставить»

- Сочетаемость глагола «предоставить»

- Различия данных паронимов

Особенности паронимов

У слов «представить» и «предоставить» ударным является один и тот же слог, звучат они почти одинаково, тем не менее различаются лексическим значением. Эти однокоренные слова одной и той же части речи являются паронимами.

Составляют гнездо пар с паронимами: предоставивший — представивший, предоставленный — представленный, предоставив — представив, предоставление — представление.

У каждого из этих глаголов существует свой круг слов, с которыми они могут сочетаться. Если нарушить эту сочетаемость, то возникает искажение смысла высказывания, то есть появляется лексическая ошибка — смешение паронимов.

Чтобы избежать ошибок в речи, правильно выбрать первое или второе слово и применить его, следует точно знать лексическое значение каждого из них, их сочетаемость с другими словами.

Значение слова «представить»

Глагол «представить» многозначный. В зависимости от цели высказывания, от контекста рассматриваемое слово имеет следующие значения:

- предъявить, подать что-либо куда-либо, вручить с целью ознакомления;

- приводить доводы, излагать, сообщать;

- ходатайствовать о награждении или о повышении по службе;

- знакомить кого-то с кем-то, вводить в определенный круг людей;

- быть представителем, замещать кого-то, действовать по чьему-то поручению;

- мысленно воспроизводить образы, картины; воображать;

- понимать, осознавать;

- показывать, изображать в речи, в художественном произведении, картине;

- воспроизводить на сцене что-либо, создавать сценический образ.

Исходя из многоплановости значения глагола «представить» (видовая пара «представлять»), обозначим круг сочетаемости с другими словами.

Сочетаемость слова «представить»

- представить документы;

- представить справку;

- представить отчет;

- представить заключение;

- представить доклад;

- представить схему;

- представить чертеж;

- представить гостя;

- представить родственника;

- представить свидетеля;

- представить оппонента;

- представить кандидата;

- представить фирму, партию в парламенте;

- представить к награде, к премии, к новой должности;

- представить картину;

- представить сцену из спектакля,

- представить Ивана Грозного на сцене.

Значение слова «предоставить»

Этот однокоренной глагол обладает следующим лексическим значением:

- отдать в чье-либо распоряжение, пользование;

- дать возможность чем-либо распорядиться.

Как видим, его лексическое значение более узкое, чем у однокоренного паронима.

Сочетаемость глагола «предоставить»

- предоставить сведения;

- предоставить информацию;

- предоставить факты;

- предоставить отпуск;

- предоставить кредит;

- предоставить помещение;

- предоставить жильё;

- предоставить политическое убежище;

- предоставить место;

- предоставить выбор;

- предоставить покровительство;

- предоставить свободу.

Различия данных паронимов

Различие слов представить и предоставить выступает особенно отчётливо в однотипных конструкциях. К примеру, при написании книги вам потребовались архивные материалы. Вы обращаетесь в архив. Вам обязаны предоставить их — то есть дать возможность работать с ними. А вот представить архивные материалы — значит предъявить документы, подтверждающие или опровергающие что-либо.

Из сказанного очевиден и ответ на заданный вопрос. Предоставить информацию означает передать, дать возможность распоряжаться.

- Например: Мы готовы предоставить интересующую Вас информацию (из делового письма).

Представить информацию — значит предъявить, показать, продемонстрировать.

Вот пример (из делового письма): Представляем на рассмотрение и утверждение проект торгового комплекса.

Таким образом, информацию и предоставляют, и представляют. Выбор паронима определяется смыслом.

Так, в значении «предъявить, вручить для ознакомления, подать на рассмотрение, на подпись начальнику отдела, директору и т.п.» используем словосочетания:

- представить документы, отчет, справку, заявление и пр.

А в значении «отдать в распоряжение», то есть поделиться своими знаниями, фактами, правильно скажем:

- предоставить информацию, сведения, факты.

Поэтому всегда устанавливайте контекст, чтобы правильно употребить то или иное слово или словосочетание.

Всего найдено: 8

Вопрос: как правильно — представить или предоставить в данном предложении: » Прошу актуализовать и предоставить до 01.06.2020. в Департамент копии документов»

Ответ справочной службы русского языка

Верно: представить. После даты не нужна точка.

Здравствуйте. В деловой письмах часто запрашивают какие-то документы — Просим представить информацию (документы, планы и т. д.), — которые надо оформить на бумаге и выслать тому, кто это запрашивает, т. е. бумаги отправляются и не возвращаются обратно. Какой вариант верен в этом случае: представить или предоставить? Спасибо. Коготок

Ответ справочной службы русского языка

Верно: просим предоставить (=дать) информацию. Но: представить (=предъявить) документы.

представить или предоставить документы?

Ответ справочной службы русского языка

В значении «предъявить» — представить. В значении «дать возможность распоряжаться» — предоставить.

Начальникам подразделений разработать и представить на утверждение положение о структурном подразделении. Представить или предоставить?

Ответ справочной службы русского языка

Правильно: представить на утверждение.

Как правильно представить или предоставить информацию?

Ответ справочной службы русского языка

Правильно: предоставить информацию (= дать информацию), представить информацию (в виде графика, таблицы и проч.).

Как правильно написать?

В срок до …. представить или предоставить

Ответ справочной службы русского языка

См. ответ № 172290 .

Данные представить или предоставить?

Ответ справочной службы русского языка

Корректны оба варианта в зависимости от значения. См. ответ № 172290 .

Скажите, пожалуйста, какой глагол (представить или предоставить) употребляется в предложении:

«… информировать в письменной форме не позднее чем за 30 дней до даты пред(О)ставления платежных документов»

Если возможно, объясните почему. Заранее благодарна

Ответ справочной службы русского языка

Корректно употребить _дата представления платежных документов_. См. также ответ № 172290.

Представить или предоставить как правильно?

В русском языке эти глаголы являются паронимами и отличаются по своему значению. Соответственно, для правильного употребления слова нужно четко знать его значение.

Правильно

Представить — глагол совершенного вида, имеет следующие значения:

1. Дать что-либо для для ознакомления, предъявить, вручить.

Представить документы для ознакомления

Представить справку о прохождении врача

Нужно представить заключение специалиста

2. Показать или продемонстрировать что-либо, ознакомить с чем-либо, познакомить с кем-либо.

Хочу вам представить доклад по нашей теме

Представить презентацию бизнес-плана

Позвольте представить нашего нового сотрудника

3. Возбудить ходатайство о награждении или повышении в чине, должности (представить к чему?).

Иванова нужно представить к награде

Представить к награждению почетной грамотой

Представить студента к отчислению из учебного учреждения

4. Составить, образовать собой.

Работа не представит затруднений

Доклад представит значительный интерес для слушателей

5. Воспроизвести, изобразить образ.

Представить сцену из театральной постановки

Представить человека в выгодном свете

6. Вообразить, мысленно воспроизвести

Мысленно представить решение задачи

Представить сложность предстоящей работы

Представить отдых на лазурном берегу

Предоставить — глагол используется в более узких значениях:

1. Дать возможность обладать, распоряжаться, пользоваться чем-либо.

Предоставить документы для проведения аудита

Предоставить гарантии по кредиту

Предоставить помещение в пользование

Банк должен предоставить предприятию кредит

Прошу предоставить доступ к информации

2. Дать возможность сделать что-либо, дать право.

Прошу предоставить отпуск в июле месяце

Предоставить слово заслуженному артисту

Предоставить возможность выбора места работы

Предоставить свободу действий

Выбор однокоренных слов-паронимов «представить» и «предоставить» основывается на точном знании лексического значения каждого из них, сочетаемости с другими словами в определенном контексте.

Узнаем, в каких случаях следует правильно использовать слово «представить», а когда — «предоставить».

У слов «предоставить» и «представить» ударным является один и тот же слог, звучат они почти одинаково, тем не менее различаются лексическим значением. Эти однокоренные слова одной и той же части речи являются паронимами в русском языке.

У каждого из этих глаголов существует свой круг слов, с которыми они могут правильно сочетаться. Если нарушить эту сочетаемость, то возникает искажение смысла высказывания, то есть появляется лексическая ошибка — смешение паронимов. Чтобы избежать ошибок в речи, правильно выбрать первое или второе слово и применить его, следует точно знать лексическое значение каждого из них, их сочетаемость с другими словами в русском языке.

Значение слова «представить»

Глагол «представить» многозначный. В зависимости от цели высказывания, от смысла контекста рассматриваемое слово имеет следующие значения:

- предъявить, подать что-либо куда-либо, вручить с целью ознакомления;

- приводить доводы, излагать, сообщать;

- ходатайствовать о награждении или о повышении по службе;

- знакомить кого-то с кем-то, вводить в определенный круг людей;

- быть представителем, замещать кого-то, действовать по чьему-то поручению;

- мысленно воспроизводить образы, картины; воображать;

- понимать, осознавать;

- показывать, изображать в речи, в художественном произведении, картине;

- воспроизводить на сцене что-либо, создавать сценический образ.

Исходя из многоплановости значения глагола «представить» (видовая пара «представлять»), обозначим круг сочетаемости с другими словами.

Сочетаемость слова «представить»

- представить документы;

- представить справку;

- представить отчет;

- представить заключение;

- представить доклад;

- представить схему;

- представить чертеж;

- представить гостя;

- представить родственника;

- представить свидетеля;

- представить оппонента;

- представить кандидата;

- представить фирму, партию в парламенте;

- представить к награде, к премии, к новой должности;

- представить картину;

- представить сцену из спектакля,

- представить Ивана Грозного на сцене.

Значение слова «предоставить»

Этот однокоренной глагол обладает следующим лексическим значением:

- отдать в чье-либо распоряжение, пользование;

- дать возможность чем-либо распорядиться.

Как видим, его лексическое значение более узкое, чем у однокоренного паронима.

Сочетаемость глагола «предоставить»

- предоставить сведения;

- предоставить информацию;

- предоставить факты;

- предоставить отпуск;

- предоставить кредит;

- предоставить помещение;

- предоставить жильё;

- предоставить политическое убежище;

- предоставить место;

- предоставить выбор;

- предоставить покровительство;

- предоставить свободу

Вывод

В значении «предъявить, вручить для ознакомления, подать на рассмотрение, на подпись начальнику отдела, директору и т.п.» используем словосочетания:

представить документы, отчет, справку, заявление и пр.

В значении «отдать в распоряжение», то есть поделиться своими знаниями, фактами, правильно скажем:

предоставить информацию, сведения, факты.

Дополнительный материал

Узнаем, в каких случаях употребляются глаголы-паронимы «одеть» — «надеть».

Средняя оценка: 4.9.

Проголосовало: 86

Особенность языка

стиля официальных бумаг — использование

языковых оборотов, позволяющих с высокой

степенью точности отражать регулярно

повторяющиеся ситуации делового общения.

Эти языковые формулы были выработаны

многолетней практикой деловой переписки.

Так, стандартные

деловые письма могут начинаться с

языковых формул, выряжающих мотивы

создания

документа (В

соответствии с ранее достигнутой,

договоренностью направляем…; В

соответствии, е письмом заказчика-.),

причины

создания документа

(Ввиду

задержки, получения груза..; По причине

задержки оплаты; В связи с

чрезвычайными

финансовыми трудностями-.; В связи, с

нарушением срока поставки), цель

создания

документа

(В целях обмена опытом направляем в Ваш

адрес …; Во

исполнение постановления собрания

акционеров). В

деловых посланиях используют также

модели, выражающие просьбы,

требования, распоряжения:

Прошу

рассмотреть возможность;

Прошу изыскать для нужд организации …;

Обращаемся к Вам с просьбой, предупреждением;

отказ от

предложения: Мы

не. может

предоставить интересующую Вое информацию,

так как; К сожалению, удовлетворить Вату

просьбу к; распоряжение,

приказ:

Назначить

на должность начальника отдела легкой

промышленности…; Обязать руководителем

всех, подразделений института…;

сообщение,

уведомление:

Сообщаем,

что…; Извещаем Вас о том, что…; Довожу

до Вашего сведения, что, обещание,

гарантии:

Гарантируем,

что; Выявленные недостатки будут

устранены в кратчайшие сроки….

Чаще других в

текстах документов встречается глагол

просить. Он

включается в тексты разных

типов документов,

таких как заявление, служебная записка,

жалоба, письма-просьбы, письма-предложения

и т. д. Такую употребительность и

многофункциональность глагола просить

специалисты

объясняют этикетными требованиями к

языку деловых бумаг я психологическими

законами делового общения — всегда

легче выполнить действие, выраженное

в форме просьбы, нежели в форме приказа

или указания.

В деловом общении

нередко возникают ситуация, когда автору

послания необходимо заявлять собственную

позицию по тому или иному вопросу либо

интерпретировать действия другой

стороны. В этом случае также могут быть

использованы стандартные языковые

модели. Например, модели интерпретации

собственной позиции: Наши

обращения по данному вопросу не привели

к положительным результатам…; Возражений

против конструкции не имеем…; Мы не

сможем поставить Вам…; модели

интерпретации действий другой стороны:

Данные Вами

обещания не выполняются; Партия товара

прибыла со значительным, опозданием;

Сумма причиненного ущерба составляет…

Помимо языковых

моделей и синтаксических конструкций,

отражающих те или иные ситуации делового

общения, следует отметить также устойчивые

обороты речи, прочно закрепившиеся за

официально-деловым стилем.

Например: наименее

сложный; наиболее важный.; наилучший

результату оказать помощь.-; произвести

проверку.. руководство считает возможными

организация не возражает обеспечить

выполнение; создать необходимые

условия…; подтвердить получение…;

сообщить данные…; подготовить к

отправке…; в сложившихся обстоятельствах…

и т. д.

Основные требования

к языковому оформлению документов:

• соблюдение

лексических, грамматических, стилистических

норм, обеспечивающих точность и ясность

изложения;

• однозначность

используемых слов и терминов;

• нейтральный тон

изложения.

Документируемая

информация должна излагаться предельно

ясно, четко и недвусмысленно — это

основное требование письменного делового

общения.

Невыполнение этого

требования, с одной стороны, затрудняет

работу с документами, а с другой — лишает

или снижает их юридическую и практическую

значимость.

Смысловая точность

письменного высказывания в значительной

степени обусловлена точностью

словоупотребления, т. е. использованием

слов согласно их значениям. Слово в

тексте документа должно употребляться

только в одном значении, принятом в

официально-деловой письменной речи. В

связи с этим затруднения в употреблении

могут вызывать слова-паронимы (слова,

близкие по звучанию, различающиеся

значением). Например: представить

(предъявить,

показать: представить отчет) — предоставить

(дать что-либо

в пользование, распоряжение кому-либо:

предоставить отпуск); проводить

(осуществлять

что-либо: проводить совещание) —

производить

(вырабатывать,

изготавливать: производить товары).

Невнимание к

оттенкам значений, окраскам слов-синонимов

также может приводить к смысловым

нарушениям в текстах документов. Так,

например, слова построить

(стилистически нейтральное), возвести

(стилистическая окраска— «высокое»),

соорудить (создать нечто технически

сложное); воздвигнуть (построить что-либо

значительное) различаются

стилистическими окрасками, оттенками

значений и, как следствие этого, имеют

разную сочетаемость. Так, например,

правильно составлены словосочетания:

построить

склад, соорудить мост, воздвигнуть арку;

сочетания

же возвести

склад, соорудить киоск, воздвигнуть

жилой дом стилистически

некорректны.

Нежелательно

использование в текстах деловой

документации профессионализмов

(например, пересадка

вместо

трансплантация;

кардан вместо

карданное

устройство и

др.). Область применения профессионализмов

— это, как правило, устная речь, их

использование в письменной речи делового

общения является стилистической

|0шибкой. Например, дострой

вместо

завершение

строительства; незавершенка вместо

незавершенное строительство;

студенты-вечерники вместо

студенты

вечернего отделения, безнал, безналичка

вместо

безналичный

расчет.

Термины, употребляемые

в деловой документации, должны быть

понятны как автору, так и адресату. Если

термин является малоупотребительным

и его значение может быть непонятным,

следует прибегнуть к одному из

предлагаемых способов:

• дать официальное

определение термина, например: факторинг

— продажа

права на взыскание долгов;

• уточнить,

расширить содержание термина словами

нейтральной лексики, например: …

невыполнение договора вызвано

форс-мажорными

обстоятельствами

(ливневыми дождями размыло пути сообщения

с заводом);

• убрать термин

и заменить его общепонятным словом или

выражением.

Трудности в

восприятии текста документа может

вызывать неоправданное использование

заимствованных слов. Наиболее типичная

ошибка — немотивированное употребление

иноязычных слов вместо уже существующих

для обозначения понятий привычных слов,

например: паблисити

вместо

реклама,

известность, популярность; эксклюзивный

вместо

исключительный;

апеллировать вместо

обращаться.

В документах не

должны употребляться слова и выражения,

вышедшие из употребления (архаизмы и

историзмы). Следует писать не при

сем направляем, а

направляем;

не сего

года, этого года, текущего

года); не настоящим

сообщаем, а

сообщаем; не

настоящим

лит составлен, а

акт составлен.

Следует помнить,

что однозначные числа воспроизводятся

словами, а в случае, если есть указание

меры — цифрой (не более пяти

рейсов, но

9 кг). Составные

числительные записываются цифрами, за

исключением тех случаев, когда числительное

стоит в начале

предложения (Сто наименований

компакт-дисков, но

комиссия

забраковала 15 объектов). Порядковые

числительные записываются с указанием

падежных окончаний (до

16-го разряда). В

финансовых документах наряду с цифровой

записью дается словесная расшифровка.

К стандартным аспектам языка деловой

письменной речи относится унификация

сокращений. Сокращаются слова,

словосочетания, характеризующиеся

высокой частотностью употребления, а

также термины, названия организаций,

известные правовые акты, своды законов

и т. д.

Сокращения,

используемые в текстах документов,

подчиняются определенным правилам:

1. Сокращения должны

быть единообразны на протяжении всего

документа. Недопустимо сокращать одно

и то же слово (словосочетание) по-разному

или писать его в одном месте полностью,

а в другом сокращенно.

2. Нельзя сокращать

слово, если оно является единственным

членом предложения.

3. Не допускается

сокращение, если оно может повлечь за

тобой инотолкование, двусмысленность

в восприятии фразы.

4. Сокращение слова

до одной буквы не допускается, кроме

случаев традиционных текстовых сокращений

типа: г. (год), г. (господин), л. {лист,

листы), с. (село), р. (река), п. (пункт) и др.

В традиции русского

делового письма предпочтительным

является: употребление страдательных

конструкций вместо действительных.

Например: лее мы

выполним, а нами будет выполнено; не Вы

предлагаете, а Вами предложено.

Страдательный

залог, как правило, используется при

необходимости подчеркнуть факт совершения

действия (оплата гарантируется,

предложение одобрено). Однако для

придания тексту, большей убедительности,

а также в случае, когда необходимо

указать конкретное лицо или организацию

как субъект юридической ответственности,

более предпочтительной форма

действительного залога. Например: Завод

«Металлист» срывает поставку сырья;

Руководитель кооператива не обеспечил

технику безопасности.

При построении

словосочетаний

следует учитывать, что большинство слов

в письменной деловой речи употребляется

только с одним словом или с ограниченной

группой слов. Например, приказ — издается;

контроль — возлагается; цена—устанавливается;

задолженность — погашается; рекламация

(претензия) — производится; счет —

выставляется (оплачивается) к т.д.; доводы

— веские; цены — вязкие, высокие; скидки

— значительные, незначительные;

необходимость — настоятельная;

сотрудничество — взаимовыгодное,

плодотворное, успешное и т. п.

Нарушение

сочетаемости слов е официально- деловой

окраской воспринимается как стилистические

и лексические ошибки и недочеты. Так, в

текстах: документов не должны появляться

словосочетания типа: дешевые

цены, командированные расходы, осуществить

оплату, представить отпуск

(лексические ошибки). недопустимы так

же в текстах документов большие

скидки, так

как норме делового общения, речи является

стилистической ошибкой.

При выборе

устойчивого языкового оборота следует

учитывать особенности фразеологии,

сложившейся в официально-деловой речи.

При употреблении сравнительной степени

предпочтительней сложная форма: менее

важный, более сложный (а

не важнейший, сложнейший). При выражении

превосходной степени наиболее

употребительна форма с приставкой:

наибольший

эффект, наименьший результат или

сочетание положительной степени с

наречием «наиболее»: наиболее важный.

Довольно часто в

текстах документов встречаются ошибки,

вызванные неправильным употреблением

предлогов по,

в, с, благодаря

и некоторых других. Конструкции с

предлогом по

и без

него различаются стилистической

окраской: конструкции без предлога —

общеупотребительны, с предлогом —

характерны для деловой речи, например:

меры по

усовершенствованию, опыты по разведению,

мероприятия по предупреждению, расходы

по ремонту. Вместе

с тем не допускается употребление

предлога по

вместо предлога о

(об), если

речь идет о конкретной теме, содержании

беседы, разговора, выступления, например:

отчитаться

о работе, доклад об итогах работы,

переговоры о новой сделке. Предлог

по

не может указывать на цель действия и

не должен употребляться вместо предлога

для.

Так, например, грамматическая ошибка

допущена в следующем предложении: На

заводе немало сделано по улучшению

качества продукции. Правильно

было бы написать: На

заводе немало сделано для улучшения

качества продукции.

Предлог по не

должен употребляться вместо предлога

из-за,

если указывается причина, связанная с

поведением, действиями кого-либо.

Например, неправильно построено

предложение: Указание

не выполнено по нераспорядительности

администрации. Следовало

написать: Указание

не выполнено из-за нераспорядительности

администрации. Исключением

являются выражения: по

невниманию, по небрежности, по вине.

Предлог благодаря

употребляется только в тех случаях,

когда речь идет о положительных

изменениях; в случае негативных

последствий следует употреблять предлог

из-за,

например: Благодаря

высокой технической квалификации

специалистов поставленная задача была

решена на высоком техническом уровне.

Но: Из-за

низкого

качества строительных работ значительное

время уйдет на устранение неполадок.

Следует обращать

внимание на согласование предлогов с

существительными. При этом необходимо

знать, каким падежом управляет предлог.

Так, например, с родительным падежом

употребляются предлоги в

отношении, во избежание, в целях, в

течение, в продолжение, касательно,

вследствие, с

дательным падежом употребляются

предлоги благодаря,

в отношении к, применительно к, сообразно,

согласно, по.

Типичным для

официально-деловой письменной речи

является употребление деепричастных

оборотов. Деепричастный оборот служит

средством передачи действия, происходящего

одновременно или в связи с другими

действиями. С помощью деепричастного

оборота можно передать различные

оценочные характеристики: внимание,

оказанное затронутому в письме вопросу;

заинтересованность в скорейшем завершении

работы и т. д. Например: Внимательно

рассмотрев представленный к утверждению

проект, дирекция считает… Как

отмечают специалисты, деепричастным

оборотом следует начинать, а не завершать

фразу. Например: Учитывая…;

Считая…; Принимая во внимание и

т. д. Обязательным условием употребления

деепричастных оборотов является то,

что два действия, одно из которых выражено

глаголам-сказуемым, а другое деепричастием,

должны осуществляться одним и тем же

лицом (или относиться к одному лицу).

Ошибка в употреблении деепричастного

оборота допущена в следующем предложении:

Проработав

всего два месяца, у него возникли

осложнения с начальником цеха. Правильно

было бы сказать: Проработав

всего два месяца, он испортил отношения

с начальником цеха.

Выбор языкового

оборота из числа возможных при составлении

деловой бумаги определяется:

а) практикой употребления языкового

оборота, т. е. степенью его употребительности;

б) его правильностью с грамматической

точки зрения (с учетом особенностей

официально-делового стиля); в) степенью

точности и лаконичности в описании

управленческой ситуации.

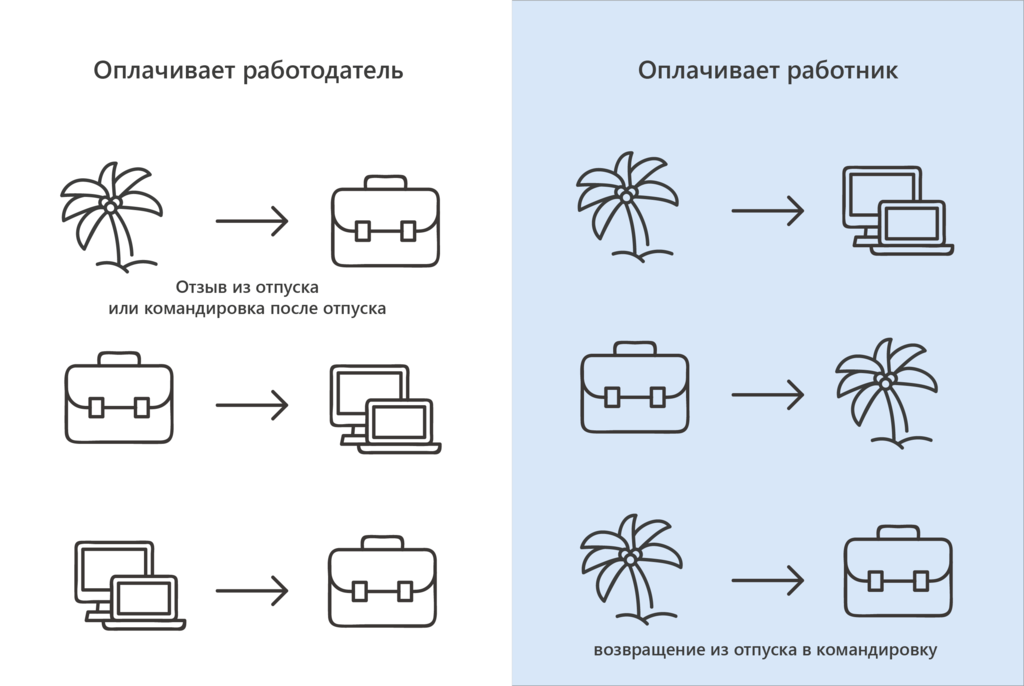

Что делать, если отправляют в командировку из отпуска

Не исключены такие ситуации, когда работодатель направляет сотрудника в командировку прямо из отпуска. Расскажем, как это происходит и какие документы необходимо оформить.

Сотрудник против

Один из возможных вариантов – отказаться от деловой поездки и продолжить отдых. Да, так можно, это право работника. Отозвать сотрудника из отпуска допустимо, но только при наличии его согласия (ч. 2 ст. 125 ТК).

При отказе сотрудника прерывать отпуск работодатель не может в отношении него применять меры дисциплинарного взыскания. Это будет расцениваться как нарушение норм ТК.

Есть такие категории работников, которых вообще нельзя отзывать из отпуска (ч. 3 ст. 125 ТК). Речь идет о:

- лицах, не достигших совершеннолетия;

- беременных женщинах;

- работниках вредных и опасных производств.

Сотрудник согласен прервать отпуск

Рассмотрим ситуацию, когда сотрудник не против прервать свой отпуск и отправиться в деловую поездку. В таком случае необходимо оформить согласие работника в письменном виде. Существует несколько вариантов оформления согласия, например:

- Сотрудник может письменно подтвердить свое согласие на приказе об отзыве из отпуска, составленном руководителем.

- Руководитель оформляет в произвольной форме уведомление об отзыве из отпуска, а сотрудник в письменном виде соглашается.

Уведомить работника можно посредством электронной почты, обычным письмом или по телефону. Согласие важно получить в письменной форме. В этом документе сотрудник может указать, когда предпочитает использовать оставшиеся дни отпуска.

Перенос оставшихся дней отпуска

Неиспользованную часть отпуска работник может догулять в текущем рабочем году или объединить с отпуском в следующем рабочем году. При этом важно помнить, что рабочий год не равно календарному году. Рабочий год берет начало отсчета от даты оформления трудового договора.

В приказе следует указать дату и причину отзыва из отпуска. А если в согласии сотрудника зафиксированы сроки переноса неиспользованного отпуска – их тоже нужно указать в приказе.

Изменения, связанные с вызовом сотрудника из отпуска, необходимо отразить в кадровых документах:

- В графике отпусков указать период, на который переносится отпуск. Изменения дат отражаются в графе 10 «Примечания».

- В личной карточке работника.

- В табеле учета рабочего времени проставить соответствующие коды.

Перерасчет отпускных

Так как отпуск был прерван, возникла переплата по отпускным. Работодателю необходимо удержать часть средств за дни неиспользованного отпуска. Но сделать это можно опять же только с согласия сотрудника в письменном виде. Связано это с тем, что такого пункта как отзыв из отпуска в перечне оснований для удержания из заработной платы сотрудника нет (ст. 137 ТК).

Вернуть переплату по отпускным можно следующими удобными для работника способами:

- внести денежные средства в кассу организации;

- вычесть из зарплаты;

- учесть в рамках командировочных расходов.

Оформление командировки

Следующим этапом будет само оформление деловой поездки работника. Для этого:

- издается приказ о направлении сотрудника в командировку, утвержденный руководителем;

- выплачивают работнику суточные, компенсацию на проезд к месту командировки и обратно, а также на проживание.

Сотрудник может отправиться в командировку сразу после отпуска с места проведения отдыха, не возвращаясь на рабочее место. В этом случае работодатель может компенсировать стоимость билетов по маршруту «отпуск – командировка – рабочее место».

Платформа Smartway позволяет согласовать поездки без лишней бюрократии. Здесь можно проводить, в том числе предкомандировочное согласование в единой системе, например, согласовать бюджет командировки. А приказ и служебное задание формируются автоматически.

Сотрудник хочет вернуться на отдых

Если сотрудник изъявил желание вернуться на отдых, то работодатель обязан оплатить только проезд из места отпуска к месту командировки. Обратный билет к месту отдыха оплачивается по усмотрению руководителя. Вот только стоимость такого билета нельзя учесть в расходах для налога на прибыль, необходимо удержать НДФЛ и начислить взносы (письмо Минфина от 17.01.2017 № 03-04-06/1546).

Отчитаться по командировке – предоставить авансовый отчет – можно в срок, установленный руководителем и закрепленный в локальном акте, с момента выхода на работу после отпуска.

Сотрудник возвращается на рабочее место

Если работник возвращается после командировки к месту работы, то в таком случае работодатель полностью возмещает расходы на дорогу. Такие суммы можно учесть в расходах при расчете налога на прибыль.

Начислять страховые взносы и удерживать НДФЛ не нужно.

Командировка перетекает в отпуск

Если сотрудник хочет остаться в городе командировки, то в обязанность руководителя не входит оплата обратного билета. Но при желании он это сделать может.

В этом случае затраты на проезд от места отдыха после отпуска к месту работы нельзя отнести к командировочным расходам, т. е. на них нельзя уменьшить базу по налогу на прибыль. А также придется начислить страховые взносы и удержать НДФЛ.

Если сотрудник едет в отпуск из места деловой поездки в другой город, то возмещению подлежат только расходы на билет до места командировки. Опять же, при желании работодатель может компенсировать расходы на билет до места отпуска и обратно, удержав с этих сумм НДФЛ и начислив взносы. Но к налоговым расходам такие суммы принять нельзя.

Днем завершения командировки считается последний день перед отпуском. Поэтому суточные будут рассчитываться по этот день включительно.

Smartway дает возможность:

- согласовать командировочные расходы с руководством в удаленном формате;

- бронировать билеты и отели без сервисных сборов;

- автоматически контролировать затраты;

- планировать бюджет на основании статистики по поездкам.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

| Поле | Что вносим в платежку |

| Поле 104 | КБК конкретного налога или взносов из 20 знаков, как в уведомлении. |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106», «108» и «109» | «0» (ноль). Если показать другое значение, в ИФНС сами решат принадлежность платежа. |

| Поле 107 | Налоговый период из 10 знаков, 2 из которых – разделительные, их заполняем точкой («.») |

| «ИНН» и «КПП» получателя | ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета. |

| Поле «Получатель» | Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета. |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа. |

| Поле «101» | 02 |

Обратите внимание

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

| Поле | Что вносим в платежку |

| Поле 104 | КБК для перечисления платежа из 20 знаков. В нашем примере – 182 1 01 02040 01 1000 110 |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106» – «109» | «0» (ноль). Если отразить иное значение, налоговики сами установят принадлежность к платежу. |

| «ИНН» и «КПП» получателя | ИНН и КПП администратора доходов бюджета, который администрирует платежи по БК РФ. |

| поле «Получатель» | Сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета, который администрирует платеж по БК РФ |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа |

| поле «101» | «01» или «13» |

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя |

||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | 0 | 0 | 0 |

| Налоговый период (поле 107) | 0 | Период, за который перечисляете налог или взносы | 0 |

| Номер документа-основания платежа (поле 108) | 0 | 0 | 0 |

| Дата документа-основания платежа (поле 109) | 0 | 0 | 0 |

Работодатель не всегда имеет право учесть в расходах компенсацию затрат на проезд сотрудника в командировку и обратно. Как компенсировать билеты и дни в пути, законно учесть их в расходах по налогу на прибыль и не получить штраф?

- Командировка во время отпуска

- Отпуск во время командировки

- После командировки в отпуск

- После отпуска в командировку

Работодатель обязан возмещать сотруднику расходы на проезд к месту командировки и обратно до работы. Но путь работника не всегда выглядит как «Екатеринбург — Москва — Екатеринбург». Случается, что появляется промежуточное звено — отпуск в Праге. В статье обсудим 4 ситуации, в которых отпуск совпадает с командировкой. Расскажем, как грамотно оформить документы и компенсировать затраты на проезд, чтобы не попасть под санкции.

![]()

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

Подробнее

Командировка во время отпуска

Отзываем сотрудника из отпуска

Вызвать сотрудника из отпуска и направить в командировку можно только с его согласия (ст. 125 ТК РФ). Прервать таким образом можно только ежегодный оплачиваемый отпуск или отпуск по уходу за ребенком.

Сотрудник может отказаться и с чистой совестью отдыхать дальше. Это его право, поэтому штрафовать или грозить увольнением ни в коем случае нельзя.

Но даже если обстоятельства экстренные, а сотрудник согласен, прервать отпуск можно не всегда. Нельзя отзывать из отпуска работников:

- несовершеннолетних;

- работников вредных или опасных производств;

- беременных.

Чтобы прервать отпуск, руководитель составляет приказ об отзыве сотрудника и запрашивает его согласие на это.

Пересчитываем отпускные

Отпускные сотруднику выплачивают за 3 дня до начала отпуска. Если он прерван, сотрудник часть отпускных возвращает. Вернуть их можно одним из трёх способов:

- Принять наличными через кассу.

- Вычесть из зарплаты.

- Учесть в командировочных расходах.

Работник сам решает, какой вариант ему больше подходит.

![]()

Решаем, как быть с неизрасходованными днями отпуска

Остаток отпуска сотрудник может использовать в любое время в течение рабочего года: хоть сразу после командировки, хоть присоединить к отпуску в следующем году. Информацию о переносе отпуска зафиксируйте в графике отпусков.

Дополнительно корректируется личная карточка и табель рабочего времени.

Далее оформляйте командировку по классическому сценарию: составьте приказ и выплатите суточные, деньги на дорогу и проживание.

Компенсируем расходы на проезд

Если в отпуске сотрудник находился в другом городе, то при отправке в командировку в его пути будет не два пункта, а больше. Заглянем в письмо Минфина от 17.01.2017 № 03-04-06/1546, чтобы решить, как оплачивать проезд в каждом случае.

Вариант 1. Работник решил отгулять оставшийся отпуск сразу после командировки

Его путь выглядит как «Прага — Москва — Прага — Екатеринбург». Работодатель обязан оплатить перелет из Праги в Москву, а дальше работник платит за себя сам. Конечно, компания может оплатить сотруднику дорогу в Прагу как обратный билет, но нельзя учесть это в расходах для расчёта прибыли. Кроме того, с выплаты придётся удержать НДФЛ и страховые взносы.

В этом случае желательно не оформлять перелет «Прага — Москва — Прага» одним билетом. Чтобы учесть перелет «Прага — Москва» в расходах, понадобится выделить его стоимость и обосновать её налоговой. С этим поможет компания, в которой покупали билеты.

Вариант 2. Сотрудник из места командировки возвращается в место работы

Его путь выглядит как «Прага — Москва — Екатеринбург». Все расходы на проезд работодатель может возместить и учесть в расходах. Выплаты не облагаются НДФЛ и страховыми взносами.

Выплачиваем суточные и принимаем авансовый отчёт

Когда после командировки сотрудник не возвращается на работу, а отправляется в отпуск, днём завершения командировки считается последний день перед отпуском. Суточные выплачиваются по этот день, а дни в дальнейших переездах не оплачиваются.

Авансовый отчет можно сдать после возвращения из отпуска. На его сдачу дается три рабочих дня сотрудника. Отсчет начинается с дня, в который он возвращается на работу (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

![]()

С Контур.Тревел сотрудники сами заполнят авансовые отчеты, а дальше они автоматически появятся в 1С вместе с билетами

Подробнее

Отпуск во время командировки

Оформляем отпуск

Случается, что отпуск совмещается с командировкой. Это нормальная ситуация: даже за неделю может случиться что-то, что заставит сотрудника отлучиться.

Оформлять внезапный оплачиваемый отпуск опасно. Работодатель обязан выплатить отпускные за три дня до начала отпуска. Исключений из этого правила нет, а за нарушение положен штраф. Поэтому, если сотрудник просится в оплачиваемый отпуск, а трёх дней на выплату отпускных нет, лучше оформить отпуск без сохранения зарплаты (ст. 136 ТК РФ).

Работник не может уйти в отпуск самовольно, работодатель должен дать на это согласие. Но отказать в отпуске за свой счёт нельзя, если работник:

- участник ВОВ;

- пенсионер;

- инвалид;

- супруг или родитель военнослужащего, пожарника, работника СИЗО и т.п.

- отбывает по предусмотренным ТК РФ или коллективному договору обстоятельствам: свадьба, рождение ребенка, смерть родственника (ст. 128 ТК РФ).

Отпуск оформляется как обычно, а командировку прерывают приказом, в котором прописаны конкретные сроки прерывания. После отпуска командировка возобновляется.

Считаем, что можно учесть в расходах

Бухгалтер рассчитывает суточные за фактические дни командировки до и после отпуска. Если отпуск оплачиваемый, дополнительно считает отпускные. Платить суточные и компенсировать расходы на время пути в отпуск, отпуска и возвращения в командировку не нужно, так как сотрудник в этот период не занят работой.

Путь работника в этой ситуации включает сразу четыре переезда (четыре билета): «Екатеринбург — Москва — Прага — Москва — Екатеринбург». Работодателю не обязательно компенсировать все. Нужно возместить переезд из Екатеринбурга в Москву и обратно — эти затраты можно учесть в расходах по прибыли и не удерживать с выплаты НДФЛ и страховые взносы.

За поездку в Прагу работник платит сам. Можно компенсировать, но тогда нельзя учесть в расходах: придется платить все налоги. Об этом говорится в том же письме Минфина от 17.01.2017 № 03-04-06/1546.

После командировки в отпуск

Работник может остаться в отпуске сразу после командировки, не возвращаясь на рабочее место. Это не запрещено законом. Но, как и в предыдущем случае, не стоит забывать выплачивать отпускные за три дня до начала отдыха.

Возможны два варианта отпуска после командировки: отпуск в другом городе или стране и отпуск в городе командировки. Разница кажется существенной, ведь во втором случае работник возвращается на работу из города, в котором выполнял трудовые обязанности. Но давайте посмотрим, что по этому поводу говорит Минфин (письмо от 25.06.2019 № 03-04-06/46418).

Вариант 1. Работник отправляется из места командировки в другой город или страну, а уже оттуда возвращается на место работы

Его маршрут выглядит как «Екатеринбург — Москва — Прага — Екатеринбург» и включает три переезда.

Работодатель обязан оплатить только один билет — от Екатеринбурга до Москвы. Его стоимость можно включить в расходы. Он не признается выгодой сотрудника, поэтому НДФЛ и взносы с него не удерживаются.

Следующие два билета — до места отпуска и обратно к месту работу — оплачивает сотрудник. Если работодатель захочет их компенсировать, то сформирует работнику экономическую выгоду. С неё придётся удержать НДФЛ и взносы. Такую компенсацию нельзя учесть в расходах организации.

Последним днём командировки считается последний день перед отпуском. Со следующего дня оплачивать и компенсировать расходы сотрудника не нужно.

![]()

Вариант 2. Работник проводит отпуск в месте командировки и оттуда же возвращается на работу

Его маршрут выглядит как «Екатеринбург — Москва — Екатеринбург».

День окончания командировки — это последний день перед отпуском, поэтому платить суточные и компенсировать дальнейшие расходы работодатель не обязан. Из этого следует и то, что сотрудник возвращается домой из отпуска, а не из командировки. Дополнительно это подтверждается приказом об отпуске и тем, что дата окончания командировки и обратного билета не совпадают.

Работодатель не должен оплачивать обратный проезд работника. А если всё-таки компенсирует, то не сможет учесть это как компенсацию командировочных расходов сотрудника. Дополнительно со стоимости билета придется удержать НДФЛ и доначислить страховые взносы, так как он признаётся экономической выгодой работника.

Чтобы не возникло проблем с налоговой, рекомендуем не оформлять переезд одним билетом, даже если вы решили компенсировать сотруднику затраты. Выделить путь до командировки из общей стоимости будет проблематично: придётся обращаться в компанию, которая продала билет.

После отпуска в командировку

Работника можно направить в командировку сразу после отпуска, не дожидаясь его возвращения на рабочее место. За счёт этого можно сэкономить. Допустим, сотрудник отдыхал в Праге, а в командировку ему нужно в Берлин. Добраться из Праги до Берлина гораздо дешевле, чем из Екатеринбурга.

Эта ситуация самая простая: нет никаких нюансов оформления документов. Отпуск заканчивается стандартно, а затем работник отправляется в командировку.

Проблема состоит в том, что билет приобретается по месту отпуска сотрудника, а не по месту работы. К тому же, оплатив работнику путь «Прага — Берлин — Екатеринбург», работодатель оплачивает его возвращение из отпуска. Можно ли учитывать это в расходах?

Когда сразу после окончания отпуска сотрудник отправляется в командировку, её первым днём считается день, следующий за последним днём в приказе об отпуске. Работодатель должен заранее перечислить сотруднику аванс на оплату проезда, жилья и суточные.

Билеты на проезд от места отдыха до места командировки и обратно до работы не облагаются НДФЛ и взносами и учитываются в расходах как компенсация командировочных расходов (письмо Минфина от 09.11.2018 № 03-04-06/80946).

Совмещение командировки и отпуска — частая ситуация. Чтобы не запутаться и в будущем не переплачивать по налогу на прибыль, следуйте нормам НК РФ. Для удобства — схема.

Елизавета Кобрина, экономист, редактор-эксперт

Возмещать ли работнику сверхнормативные расходы? Компенсировать ли его затраты на проезд в городском общественном транспорте? Принимать ли к оплате суммы за ГСМ, если сотрудник поехал в командировку на личном авто без согласования с учреждением? О позициях судов по этим и иным вопросам читайте в нашем обзоре.

За дни командировки нельзя платить зарплату вместо среднего заработка

По ТК РФ за период командировки работнику начисляют средний заработок. Учреждение выплатило сотруднику за эти дни обычную зарплату. Ее размер оказался выше среднего заработка. Излишек контролеры и суд отнесли к нецелевым расходам.

Отметим: Роструд уже давно указывал, что такая оплата противоречит ТК РФ.

Если совместителя командировал только один работодатель, то второй не оплачивает эти дни

Сотрудник учреждения работал по внешнему совместительству у другого работодателя. Тот направил его в командировку. Учреждение отметило этот период в табеле как отработанный и перечислило сотруднику зарплату за него из средств субсидии на госзадание.

Проверяющие и суд признали расходы нецелевыми. В командировке сотрудник не выполнял работу по основной должности. Зарплату ему начислили за неотработанное время. Такие расходы не связаны с госзаданием, их нельзя оплачивать за счет субсидии.

Несанкционированный перерасход по командировочным можно не компенсировать

В командировке сотрудник оплатил проживание в гостинице — 2900 руб. за сутки. У работодателя действовал суточный лимит 550 руб. Для федеральных органов и учреждений он указан в Постановлении N 729. Разницу возмещать не стали.

Сотрудник посчитал, что его права нарушены: постановлению уже много лет и за это время деньги обесценились. Первая инстанция не взыскала суммы с учреждения, но апелляция решила иначе. По ТК РФ работодатель обязан обеспечивать сотрудников средствами для труда, в т.ч. возмещать командировочные. Суточный лимит можно применять, только если организация обеспечила возможность проживания в командировке в пределах этой суммы. Иной подход противоречит Конституции. Он обесценивает труд, поскольку вынуждает работников за свой счет оплачивать расходы на выполнение трудовых обязанностей.

Кассация отправила дело на пересмотр. Она указала: затраты сверх норматива можно отнести к иным расходам, которые командированный производит только с разрешения или ведома работодателя. Сотрудник не получал согласия учреждения. Поэтому оно вправе не возмещать сверхнормативные расходы.

Рекомендуем согласовать с работником порядок действий в случае, когда он не нашел жилье за плату в пределах лимита. Учреждение может найти вариант проживания само, предложить сотруднику покрыть затраты сверх норматива за свой счет или вернуться к месту постоянной работы. В противном случае надо дать командированному согласие на сверхнормативные расходы и возместить их.

Затраты на проезд в городском общественном транспорте возмещать необязательно