Зачем нужен аудит бухгалтерской отчетности?

Проведение обязательного аудита регулируется п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и требуется, в том числе, от следующих организаций:

- акционерных обществ (п. 3 ст. 88 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

- организаций любых форм собственности за некоторым исключением, у которых доход, полученный от осуществления предпринимательской деятельности, определяемый в соответствии с налоговым законодательством превысил за предыдущий год 800 млн. руб. (в расчет берется сумма выручки из декларации по налогу на прибыль, внереализационные доходы, а также доходы по прочим режимам) (пп. 4а п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»);

- организаций, сумма активов бухгалтерского баланса которых по состоянию на конец предшествующего отчетному года превысила 400 млн. руб. (пп. 4б п. 1 ст. 5 ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»);

- организаций, составляющих сводную (консолидированную) отчётность (ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»);

- застройщиков, привлекающих денежные средства участников долевого строительства (п. 5 ст. 3 ФЗ от 30.12.2004 № 214-ФЗ);

- унитарных предприятий в случаях, определённых собственником (п. 1 ст. 26 ФЗ от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»);

- саморегулируемых организаций (п. 4 ст. 12 ФЗ от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях»);

- жилищных накопительных кооперативов (п. 1 ст. 54 ФЗ от 30.12.2004 № 215-ФЗ «О жилищных накопительных кооперативах»).

Следовательно, для таких организаций проведение обязательного аудита необходимо для соблюдения требований законодательства. Но этим польза аудита не ограничивается. Ошибки в бухгалтерской отчетности, которые согласно официальным правилам признаются несущественными для изменения безусловно положительного вывода в аудиторском заключении, могут оказаться важными для самой организации, проводящей аудит бухгалтерской отчетности.

Например, для организации могут быть важными почти все суммы недоплат налогов либо, наоборот, случаи их переплаты.

Также «взгляд со стороны» на бухгалтерскую отчетность, каким по сути является взгляд аудитора, может оказаться крайне полезным в вопросах организации учёта и контроля за проведением хозяйственных операций, потому что недостатки, которые ещё не привели к возникновению существенной ошибки или других сложностей, могут привести к таковым в будущем и далее к нежелательным последствиям, которые можно было бы избежать.

Примерами могут быть:

- организация учета и инвентаризация товарно-материальных запасов;

- организация документооборота и оформление документов кадрового учёта;

- соблюдение требований трудового или гражданского кодекса, валютного законодательства.

Недостаточно большие по размеру выручки или активов организации, для которых обязательный аудит не требуется, нередко его не проводят. По прошествии времени их показатели растут и они сталкиваются с необходимостью обязательно провести аудит. В таких компаниях по причине их ранее небольшого размера, скорее всего, отсутствовал какой-либо внутренний мониторинг не только в части достоверности отчётности и соблюдения применимого к ним законодательства, но и мониторинг качества и эффективности применяемых способов ведения учёта и осуществления контроля.

В режиме крайней ограниченности времени после завершения отчётного года такая организация может столкнуться с тем, что в её отчётности содержатся существенные ошибки.

Характер таких ошибок может быть очень разный, и может затрагивать действительно большое число операций. Часто ошибки могут содержаться не только в отчётном, но и в прошлых периодах, и не только в учёте и отчётности, но и в налоговых декларациях. Если же организация по причине недостаточно больших размеров выручки или активов ещё не была объектом выездной налоговой проверки, то такая проверка с течением времени становится всё более вероятной и может быть назначена в любой момент. И не исключена ситуация, когда объём работ для исправлений оказывается слишком большим и на него уже не хватает времени, учитывая, что сотрудникам бухгалтерии приходится параллельно оформлять операции текущего периода.

В дополнение к индивидуальным ошибкам может выясниться, что практика ведения учёта и составления отчётности без бухгалтерских аудитов не была корректной или эффективной. Изменение такой практики в начале периода деятельности всегда дешевле по затратам ресурсов, чем по прошествии многих лет (на протяжении которых делалось иначе), когда исправить сделанное оказывается достаточно затруднительно.

Юлия Суслова

Ведущий аудитор

Поэтому до того, как возникнет необходимость обязательного аудита, для организации целесообразно получение независимого профессионального взгляда на способы ведения учета, составление отчётности, исчисление налогов и осуществление контроля внутри организации. Для этого даже не требуется проводить аудит и получать аудиторское заключение. Такой профессиональный взгляд на бухгалтерскую отчетность может быть получен в другой форме:

- для узконаправленных и уже сформулированных вопросов это могут быть консультации на основе абонемента;

- либо выполнение аудиторской компанией чётко обозначенных процедур, согласованных с организацией;

- для более широкого круга задач — выполнение обзорной проверки одного или нескольких разделов учёта и отчётности, а также исчисления налогов.

Времени для таких форм выполнения работ, скорее всего, потребуется меньше, чем для аудита, а значит и их стоимость также окажется меньше. При этом работы могут быть проведены в наиболее удобное для организации время в течение года, когда нет максимальной загрузки, что позволит более эффективно взаимодействовать для получения наиболее полного эффекта.

Финансовый аудит — Независимая проверка

Проверим правильность и полноту формирования бухгалтерских записей, первичных документов и корректность их оформления, достоверность

и правильность формирования бухгалтерской отчетности.

Рассчитать стоимость

Как проводится аудиторская проверка бухгалтерской отчетности?

Чтобы уменьшить расходы организации на проведение такой проверки, стандартами аудита предусматривается изучение не каждой хозяйственной операции и документа, а части из них. Выборка операций и документов производится таким образом, чтобы возможная ошибка, если таковая оказалась бы не выявленной по причине выборочного подхода, не повлияла бы на мнение вероятного пользователя отчетности.

Проверка операций может включать не только изучение того, соответствует ли операция в учёте подтверждающим её документам, но и анализ процедур проведения операций. Нередко такой анализ позволяет выявить бухгалтерский недочёт, который может привести к появлению ошибки определённого характера. Направленный поиск такой индивидуальной ошибки помогает выявить её ещё до начала частичной проверки.

Здесь следует отметить один действительно непростой для понимания аспект. Объём хозяйственных операций для указанной частичной проверки может быть в несколько раз меньше объёма всех операций в организации. И чем больше по масштабам организация, тем меньшая доля операций проверяется аудитором. Если бы аудитор проверял все или почти все операции, то состав аудиторской команды должен был бы быть сопоставим с числом сотрудников организации, участвовавшими в их отражении в учёте, а также сопоставимо время на такое исследование со временем, затраченным сотрудниками организации. Поэтому для таких больших объёмов начинает «работать» математическая статистика, когда для получения вывода о всех операциях в бухгалтерской отчетности достаточно проверить относительно небольшую часть из них.

При этом проверяемое количество операций рассчитывается таким образом, чтобы вывод, сделанный на основании проверенной части операций, статистически распространялся бы на все операции. Использование такого подхода означает, что вывод в отношении всех операций, сделанный на основе относительно небольшой части, тоже подвержен правилам теории вероятности, и поэтому гарантирует его безошибочность также с определённой степенью вероятности. Официальные правила проведения аудита содержат требования для такого уровня уверенности и гарантируют, что он является достаточно высоким, хотя и не стопроцентным (Международный стандарт аудита 530 «Аудиторская выборка» введён в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н).

Например, в каком-нибудь публичном акционерном обществе могут быть миллионы операций за год, которые совершаются огромным количеством сотрудников. При этом аудитором во время бухгалтерского аудита проверяются не все такие операции, а только часть (иначе время такой проверки заняло бы многие месяцы). При этом разница между суммой проверенных операций и суммой всех операций (то есть сумма непроверенных операций) будет существенной. Но количество выбранных операций для проверки в совокупности с методами выборки гарантируют, что с высокой вероятностью в непроверенных операциях не окажется существенной ошибки. При обнаружении же ошибки такие случаи рассматриваются индивидуально, чтобы определить, является ли такая ошибка повторяющейся, либо это был единичный случай. Для повторяющихся ошибок рассчитывается их общая ошибка для года.

Юлия Суслова

Ведущий аудитор

До начала определения части операций для исследования от аудитора требуется выполнить предварительную работу. Эта работа, в частности, включает проверку выполнения соотношений итоговых сумм для разных групп бухгалтерских операций. Это контроль выполнения своего рода ожиданий на основании понимания специфики бизнеса организации, применяемых правил учёта и знаний аудитором законодательства, применимого к организации. При невыполнении какого-либо соотношения аудитор отмечает эту область для более подробного изучения. Такой подход, или «взгляд сверху», помогает выделить области, которые могут содержать ошибку.

Также аудитор выделяет области или типы хозяйственных операций, которые, исходя из практического опыта аудитора или в силу своей сложности, могут содержать ошибку. Такие области также рассматриваются отдельно.

При обнаружении ошибок аудитор сообщает о них, иногда ещё во время работы, и тогда организация имеет возможность внести исправления сразу после бухгалтерского аудита либо оставить всё без изменений. Аудитор же, согласно требованиям к аудиторскому заключению, оценивает, являются ли существенными оставшиеся ошибки, и соответствующим образом формирует текстовую часть аудиторского заключения.

Подробнее об аудите:

Выбор аудиторской компании в 2019 году. На что обращать внимание.

Аудит и консалтинг — разбираемся с границей понятий

Новый штраф 700 тысяч из-за бухотчётности и аудиторского заключения: как избежать?

Защитите себя и свою компанию уже сейчас «Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас

Это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Задать вопрос

Особенности аудита в «Правовест Аудит»

При проведении аудита «Правовест Аудит» ставит задачей не только выполнение работ, необходимых для формирования вывода в аудиторском заключении, но и проверку дополнительных областей, результаты которой могут принести пользу бизнесу.

Одной из таких областей традиционно является проверка исчисления НДС, налога на прибыль, налога на имущество и т.п. Учитывая сложность и постоянные изменения налогового законодательства, практически всегда удаётся найти налоговые риски, а также переплаты налогов, по своей сумме превышающие стоимость наших услуг.

Сильной стороной «Правовест Аудит» также является проверка соблюдения трудового законодательства. Нередко кадровые вопросы и связанные с ними вопросы налога на доходы физических лиц и страховых взносов приводят к налоговой недоимке и административным штрафам либо создают риски в отношениях с работниками или проверяющими органами.

Структура «Правовест Аудит» включает департамент аудита, департамент налогового консультирования и департамент юридического сопровождения, с обширной практикой досудебных разбирательств и ведением судебных дел, что позволяет нашим командам и нашим клиентам оперативно получать высокопрофессиональный взгляд в разных ситуациях, и таким образом помогать клиентам в самых сложных вопросах налогообложения, учёта, оформления сделок и прочего. Постоянный штат сотрудников всех отделов позволяет сохранять преемственность и высокое качество выполнения работ.

65. Действия аудитора при выявлении искажений

Аудитору не следует специально вести поиск факторов, указывающих на наличие искажений. При этом аудитор также не может судить о преднамеренности искажений.

Конечная цель аудитора при выявлении ошибок – оценить их влияние на достоверность отчетности во всех существенных отношениях.

При проведении аудиторской проверки аудитор находит искажения, определяет их суммарную величину применительно к какому-либо базовому показателю, сравнивает эту суммарную величину с соответствующим показателем уровня существенности и делает вывод о влиянии найденных нарушений на бухгалтерскую отчетность.

Аудитор должен отметить наличие ошибок в своих рабочих документах, в письменной информации аудитора руководству экономического субъекта по результатам проведения аудита и поставить об этом в известность руководителей, работников бухгалтерии и других должностных лиц.

При обнаружении искажений аудитор может выбрать один из двух вариантов поведения:

1. Не требовать внесения исправлений . Этот вариант применяется тогда, когда ошибка незначительна по величине и существенно не затрагивает отчетности и в то же время не порождена незаконными действиями (например, неправильные округления).

2. Потребовать исправления ошибки . Этот вариант может быть применен в случае обнаружения значительной ошибки, влияющей на отчетность, в случае выявления любой по величине ошибки, связанной с нарушениями юридической достоверности информации (отсутствие подписей и других обязательных реквизитов первичных документов, неправильно внесенные исправления и т. д.), а также в случае выявления ошибок, затрагивающих налогообложение.

Если выявленные аудитором искажения исправлены, об этом делается пометка в рабочих документах, если нет, то указывается, по какой причине и какие это имеет последствия.

Для того чтобы у аудитора не было сомнений в том, какой вариант поведения выбрать, величина существенности ошибки может быть оговорена с администрацией фирмы на стадии планирования аудиторской проверки .

Данный текст является ознакомительным фрагментом.

Читайте также

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

В случае обнаружения аудитором фактов несоблюдения экономическим субъектом требований нормативных актов он должен более тщательно изучить

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

Последствиями нарушений считают:1) взыскания штрафных санкций в проверяемом отчетном периоде;2) угрозу отчуждения имущества;3) прекращение

56. Взаимодействие аудитора с налоговыми органами

1. Возникновение аудита

Примерно в 200 г. до н. э. квесторы, т. е. должностные лица, ведавшие финансовыми и судебными делами Римской империи, осуществляли контроль за государственными бухгалтерами на местах. Отчеты квесторов направлялись в Рим и выслушивались

11. РИСКИ АУДИТОРА

11. РИСКИ АУДИТОРА

Аудитор обязан учитывать существенность и риск, а для снижения риска должен сделать выводы о соответствии конкретного предмета всем критериям.Существенность следует рассматривать в контексте количественных и качественных факторов, таких, как

19. ВЫЯВЛЕНИЕ ИСКАЖЕНИЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

19. ВЫЯВЛЕНИЕ ИСКАЖЕНИЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Важнейшая задача аудитора в ходе проверки – обнаружение различного рода искажений финансовой отчетности, а также адекватная оценка аудиторских рисков, связанных с этим, и принятие необходимых мер по предотвращению

20. ОЦЕНКА ИСКАЖЕНИЙ ОТЧЕТНОСТИ

20. ОЦЕНКА ИСКАЖЕНИЙ ОТЧЕТНОСТИ

Оценка и особенности искажений и их влияние на аудиторский отчет определяются аудитором на основании п. 12–16 МСА320 «Существенность в аудите» и п. 36–46 МСА 700 «Аудиторский отчет по финансовой отчетности», в которых показано, как должны

44. ПРОВЕДЕНИЕ ПРОВЕРКИ С ИСПОЛЬЗОВАНИЕМ РАБОТЫ ДРУГОГО АУДИТОРА И ЭКСПЕРТОВ

44. ПРОВЕДЕНИЕ ПРОВЕРКИ С ИСПОЛЬЗОВАНИЕМ РАБОТЫ ДРУГОГО АУДИТОРА И ЭКСПЕРТОВ

Использование работы третьих лиц обусловлено тем, что в ходе аудита бывает необходимо задействовать не только отдельных аудиторов, а группу, которую должен возглавлять главный аудитор, либо

50. РАБОТА АУДИТОРА С ПРОЧЕЙ ИНФОРМАЦИЕЙ

50. РАБОТА АУДИТОРА С ПРОЧЕЙ ИНФОРМАЦИЕЙ

Прочая информация – это информация финансового и нефинансового характера, содержащаяся вместе с финансовой отчетностью в публикуемых документах. Аудитор для работы с такой информацией должен воспользоваться МСА720 «Прочая

9. Основания и порядок аннулирования квалификационного аттестата аудитора

9. Основания и порядок аннулирования квалификационного аттестата аудитора

Квалификационный аттестат аудитора аннулируется в случаях: 1) получения квалификационного аттестата аудитора с использованием подложных документов либо получения квалификационного аттестата

14. Основные требования профессиональной этики аудитора (начало)

14. Основные требования профессиональной этики аудитора (начало)

1. Независимость. Аудитор должен быть независим от проверяемого экономического субъекта. При установлении сомнений в его финансовой, имущественной, родственной и другой независимости аудитор обязан

15. Основные требования профессиональной этики аудитора (окончание)

15. Основные требования профессиональной этики аудитора (окончание)

7. Соблюдение налогового законодательства. Аудитор обязан соблюдать требования Налогового кодекса РФ, не должен скрывать своих доходов. При оказании профессиональных услуг в органах налогообложения

34. Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита

34. Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита

Перед тем как представить аудиторское заключение, аудиторская фирма (аудитор) должна представить письменную информацию по результатам проведения аудита. В ней

61. Влияние существенности на формирование мнения аудитора о достоверности отчетности

61. Влияние существенности на формирование мнения аудитора о достоверности отчетности

Различают три уровня существенности для выбора аудиторского заключения: 1. Несущественные суммы. Если в финансовой отчетности есть неточности, но эти неточности вряд ли повлияют на

69. Контроль аудиторской фирмы за работой аудитора

69. Контроль аудиторской фирмы за работой аудитора

Контроль аудиторской фирмы за работой аудитора осуществляется:1) посредством обсуждения и проверки обоснованности аудиторского плана и программы проведения аудита;2) посредством строгого соблюдения

Без искажений: принимая человека таким, какой он есть

Без искажений: принимая человека таким, какой он есть

Модель мира каждого человека столь же уникальна, как и отпечаток его пальца. Не существует двух полностью одинаковых людей… как и двух человек, которые поймут одну фразу одинаково… Таким образом, взаимодействуя с

Действия аудитора при выявлении искажений в результате ошибок или недобросовестных действий.

Если аудитор

обнаруживает искажение финансовой

(бухгалтерской) отчетности, он должен

определить, не является ли это искажение

признаком совершения недобросовестных

действий, и при утвердительном ответе

аудитор должен рассмотреть влияние

такого искажения на другие вопросы

аудита, особенно в отношении надежности

разъяснений и заявлений руководства

аудируемого лица.

Если аудитор делает

вывод о том, что искажение финансовой

(бухгалтерской) отчетности является

или может являться результатом

недобросовестных действий, он должен

проанализировать причастность к этим

действиям определенного лица или лиц,

особенно с точки зрения их положения в

организационной структуре аудируемого

лица.

Если аудитор выяснит,

что недобросовестные действия были

совершены с участием членов высшего

руководства (руководитель и его

заместители) аудируемого лица, то даже

при несущественной величине искажения

финансовой (бухгалтерской) отчетности

данной проблеме следует уделить

значительное внимание в ходе проведения

аудита. В этом случае аудитор может быть

поставлен перед необходимостью

пересмотреть надежность ранее полученных

доказательств, поскольку не исключено,

что возникнут сомнения в полноте и

правдивости представленных заявлений

и подлинности бухгалтерских записей и

первичных документов. Кроме того, при

пересмотре надежности доказательств

аудитор должен рассмотреть вероятность

сговора сотрудников, руководства и иных

лиц. Если руководство, особенно на самом

высоком уровне, причастно к недобросовестным

действиям, то аудитор может не получить

всех доказательств, необходимых для

проведения аудита и составления

аудиторского заключения.

Если в ходе проведения

аудита установлены факторы риска

недобросовестных действий, которые

заставили аудитора считать необходимым

проведение дополнительных аудиторских

процедур, то он должен документально

оформить такие факторы и процедуры.

После того как аудитор

установил факт искажений, возникших в

результате недобросовестных действий

или ошибок, ему следует сообщить об этом

руководству аудируемого лица и

представителям собственника.

Своевременное

сообщение руководству аудируемого лица

надлежащего уровня об искажениях,

возникших в результате недобросовестных

действий или ошибок, является необходимым

для принятия руководством аудируемого

лица соответствующих мер. Надлежащим

считается уровень, хотя бы следующий

за тем, на котором находится лицо,

причастное к недобросовестным действиям

и ошибкам или подозреваемое в них.

Если аудитор уверен,

что искажение является результатом

недобросовестных действий или может

быть их результатом, то он:

должен обсудить этот

вопрос и методы дальнейшего служебного

расследования с руководством аудируемого

лица надлежащего уровня, при условии,

что этот уровень выше, по меньшей мере,

на одну ступень того уровня, который

занимают лица, привлеченные к

недобросовестным действиям, а также с

руководством высшего уровня (руководитель

аудируемого лица или его заместители);

если это целесообразно,

должен посоветовать руководству

аудируемого лица получить необходимые

юридические консультации.

Аудитор должен

сообщить руководству о любых существенных

недостатках средств внутреннего контроля

в части, относящейся к предотвращению

или обнаружению недобросовестных

действий или ошибок, привлекших внимание

аудитора во время проведения аудиторской

проверки. Если аудитор сомневается в

порядочности руководства и представителей

собственника аудируемого лица, то

аудитору рекомендуется получить

юридические консультации для определения

дальнейшего плана действий.

Аудитор должен быть

уверен, что представители собственника

проинформированы о существенных

недостатках средств внутреннего

контроля, относящихся к предотвращению

или обнаружению недобросовестных

действий или ошибок, о которых аудитор

узнал от руководства или которые аудитор

обнаружил в ходе аудита.

Вопросы, подлежащие

сообщению представителям собственника,

определяются профессиональным суждением

аудитора. Такие вопросы могут включать

в себя:

вопросы компетентности

и порядочности руководства;

недобросовестные

действия с участием руководства;

другие недобросовестные

действия, приведшие к существенным

искажениям в финансовой (бухгалтерской)

отчетности;

существенные искажения

финансовой (бухгалтерской) отчетности,

возникшие в результате ошибок;

искажения, которые

могут вызвать существенные искажения

финансовой (бухгалтерской) отчетности

в будущем.

Профессиональный

долг аудитора не позволяет ему

предоставлять конфиденциальную

информацию об аудируемом лице, в том

числе о недобросовестных действиях и

ошибках, третьим лицам. Тем не менее, в

случаях, предусмотренных законодательством

Российской Федерации, аудитор должен

сообщить информацию об обнаруженных

фактах недобросовестных действий и

ошибках уполномоченным государственным

органам власти. В спорных случаях

аудитору следует получить необходимые

юридические консультации.

Если аудитор приходит

к выводу о невозможности завершения

аудита по причине искажения финансовой

(бухгалтерской) отчетности в результате

недобросовестных действий, то аудитор

должен рассмотреть возможность отказа

от задания.

Если аудитор

отказывается от задания, то он должен:

обсудить с руководством

и представителями собственника

аудируемого лица отказ аудитора от

задания и причины этого отказа;

проанализировать

профессиональные и юридические требования

для сообщения об отказе аудитора от

аудиторского задания и причинах отказа

лицу или лицам, назначившим аудитора,

или в установленных случаях уполномоченным

государственным органам.

Аудитор может

столкнуться с исключительными ситуациями,

ставящими под вопрос его способность

продолжать аудиторскую проверку.

Например, если:

при обнаружении

недобросовестных действий аудируемое

лицо не осуществляет ответных действий,

которые, по мнению аудитора, необходимы

при данных обстоятельствах, даже если

недобросовестные действия не являются

существенными для финансовой

(бухгалтерской) отчетности;

аудитор считает, что

риск существенных искажений по причине

недобросовестных действий и результаты

соответствующих аудиторских тестов

указывают на значительную вероятность

существенных и серьезных злоупотреблений;

у аудитора имеются

значительные сомнения в компетентности

и порядочности руководства или

представителей собственника аудируемого

лица.

Не представляется

возможным указать конкретные ситуации,

когда отказ аудитора от аудиторского

задания является надлежащим. На выводы

аудитора оказывают влияние привлечение

к недобросовестным действиям руководства

или представителей собственника

аудируемого лица (что может повлиять

на достоверность заявлений руководства)

и сомнения аудитора в возможности

продолжения отношений с данным аудируемым

лицом.

Учитывая исключительный

характер обстоятельств и необходимость

соблюдения требований законодательства

Российской Федерации, аудитору

целесообразно получить юридические

консультации при принятии решения о

возможном отказе от аудиторского задания

и при определении дальнейшего плана

действий.

В соответствии с

общепринятыми нормами аудиторской

этики при получении запроса от

предполагаемого аудитора-преемника

действующий аудитор должен указать на

наличие профессиональных причин, по

которым предполагаемому аудитору-преемнику

не следует выполнять данное поручение.

Если аудируемое лицо отказывает

действующему аудитору в разрешении

обсудить положение дел с предполагаемым

аудитором-преемником или накладывает

ограничения на информацию, которую

вправе сообщить действующий аудитор,

данный факт должен быть раскрыт

предполагаемому аудитору-преемнику.

Предполагаемый

аудитор-преемник может обратиться к

действующему аудитору с запросом о

возможных причинах, по которым

предполагаемому аудитору-преемнику не

следует соглашаться с назначением.

Объем информации об

аудируемом лице, который действующий

аудитор может обсудить с предполагаемым

аудитором-преемником, зависит от того,

получил ли действующий аудитор на это

разрешение аудируемого лица, а также

от других конкретных обстоятельств. С

учетом ограничений, вытекающих из

установленного круга ответственности,

действующий аудитор сообщает

предполагаемому аудитору-преемнику о

наличии профессиональных причин для

отказа от данного назначения, предоставляя

информацию и обсуждая с предполагаемым

аудитором-преемником аудиторское

задание. Если действующий аудитор

отказался от задания по причине

установленных им фактов недобросовестных

действий или возможных случаев серьезных

злоупотреблений, то ему необходимо

указать только факты (а не выводы),

касающиеся данных аспектов.

Соседние файлы в папке Аудит, ЭБЗ-501,512,523

- #

- #

- #

- #

- #

Какие ошибки в учете чаще всего находят аудиторы

Аудиторская проверка, в отличие от налоговой, призвана помочь бухгалтеру найти «узкие места» в учете и справиться с ними, уменьшив при этом число ошибок, а иногда и увеличив доходы компании, за счет грамотного учета и распределения ресурсов. Предлагаем сегодня поговорить об основных ошибках в учете, которые находят аудиторы.

Отсутствие резервов

Как известно, мир быстро меняется и нужно быть готовым к любому повороту событий. Чтобы смягчить последствия от неизвестности, всем компаниям рекомендуется формировать резервы.

Резервы по сомнительным долгам

Часто при аудиторских проверках обнаруживается просроченная дебиторская задолженность. Контрагент не платит, хотя по договору был обязан сделать это еще несколько месяцев назад. При этом компания не предпринимает каких-либо мер по взысканию или предпринимает, но они не приносят результата. Возможно, что покупатель даже находится в стадии банкротства или у него арестованы счета за неуплату налогов.

Такие виды задолженности принято относить к сомнительным долгам, т. е. вероятность того, что по ним будет произведен расчет, вы получите свои деньги за поставленный товар или услугу, крайне мала. В таком случае компания должна создавать соответствующий резерв, чтобы можно было списать, например, дебиторскую задолженность по контрагентам, исключенным из базы ЕГРЮЛ, на прочие расходы.

Так вы обезопасите себя и свою компанию от «хвостов» по задолженностям и сложностей по их списанию. Конечно, лучший совет здесь — не работать с сомнительными контрагентами, но он не всегда работает.

Резервы на отпуска

По закону не создавать такие резервы могут только малые предприятия на упрощенке, все остальные заранее должны позаботиться о том, откуда будут браться средства на ежегодные оплачиваемые отпуска. Это позволяет более равномерно признавать затраты в учете.

Отсутствие резервов не всегда ошибка. Возможно, что компания применяет упрощенные методы учета и не использует их. Но тогда это должно быть указано в учетной политике. Если такого указания аудитор не найдет — напишет замечание.

Если же действительно произошла ошибка и резервы должны были создаваться,то компании придется восстановить правильный порядок в учете, что, вероятно, отразится и на уже сданной отчетности — придется вносить исправления.

Подписание документов неуполномоченным лицом

Казалось бы, прописная истина — отчетность и другие документы подписывает только тот, кто имеет на это право. Но до сих пор неправомерные подписи не выходят из топа ошибок, обнаруженных аудиторами при проверках.

Чаще всего проблемы с подписями находят в счетах-фактурах, накладных и актах — первичке, которую порой подписывает любой свободный сотрудник. Но по закону у него должно быть право на подпись — основанием может быть доверенность или приказ. Кроме того, нужно следить за сроками действия таких документов.

Например, если срок доверенности закончился 1 марта, то 3-го марта сотрудник уже не может ссылаться на эту доверенность при подписи документов.

Отправьте заявку на консультацию по вопросам аудита бухгалтерского учета и отчетности компанией IAS

Подать заявку

Неправильное ведение забалансового учета

Забалансовые счета необходимы организации для управления и учета остатков, которые не включаются в основной бухгалтерский баланс.

Чаще всего забалансовые счета используются для учета находящихся в аренде основных средств или материальных ценностей, стоимость которых в учете уже списана, а сами вещи еще используются.

Это, например, недорогой инструмент, принтеры, калькуляторы, мелкая бытовая техника.

Аудиторы спешат напомнить, что правила учета и инвентаризации имущества распространяются, в том числе и на забалансовые счета. КоАП предусматривает административную ответственность за искажение отчетности, к которой привела неверная информация на забалансе.

При привлечении главного бухгалтера к ответственности за искажение учета и отчетности в соответствии со ст. 15.11 КоАП на него может быть наложен штраф в размере от 5 до 10 тысяч рублей. При повторном аналогичном нарушении в течение года размер штрафа составляет уже от 10 до 20 тысяч рублей.

Некорректное отражение займов

Предприятие может выдавать займы другим предприятиям или собственным сотрудникам, займы могут выдаваться на долгий срок или короткий, а также быть беспроцентными или процентными.

В зависимости от категории займа важно вести их учет на разных счетах. Выданные процентные займы являются финансовым вложением и должны отражаться на счете 58.3. Беспроцентные займы, выданные другим компаниям, необходимо аккумулировать на 76 счете. Займы, выданные сотрудникам, найдут свое отражение на счете — 73.

Грубой ошибкой будет вести учет всех займов на одном счете.

Свернутое отражение задолженностей (как кредиторской, так и дебиторской)

Учет задолженностей является наиболее уязвимым местом в бухгалтерском учете, особенно если в организации много контрагентов, которые являются одновременно и покупателями, и поставщиками. Иногда у бухгалтера возникает соблазн «свернуть» сальдо и отражать только общие остатки в отчетности.

Между тем зачет между статьями активов и пассивов, прибылей и убытков недопустим в большинстве случаев. Вести учет и формировать кредиторскую и дебиторскую задолженность необходимо в разрезе аналитики (по заказчикам, сделкам / договорам и т. д.). Проще говоря, по таким счетам как 60, 62, 76 и др. нужно рассматривать развернутое сальдо по субсчетам.

К примеру, вы имеете по одному и тому же контрагенту дебиторскую задолженность за реализованные товары по одному договору в сумме 100 000 рублей и кредиторскую задолженность в размере полученных авансов по другому в сумме 500 000 рублей.

Если взять только сальдо по данному контрагенту, то выходит, что вы должны ему 400 тысяч. Но в отчетности долг будет разделен. Часть его должна быть отражена в качестве дебиторки (100 тысяч) и часть в виде кредиторской задолженности (500 тысяч) и это будут разные разделы баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» не допускается в бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Для того чтобы можно было вести «свернутый учет» необходимо письменное заявление контрагента о зачете денежного требования.

Т. е. если вы обратитесь к покупателю и предложите зачесть его долг за счет полученного аванса по другому договору, получите согласие, подпишете акт зачета, то тогда в вашем учете будет только кредиторка на сумму 400 тысяч.

Некорректное применение налоговых льгот

Налоговые льготы очень удобный инструмент, которым охотно пользуются все предприниматели, однако, важно следить за изменениями в законодательстве, а не применять их по накатанной. Возможно, с текущего периода вы утратили возможность применения налоговой льготы, т. к. среднесписочная численность ваших сотрудников выросла или наоборот, законодательство изменилось, а вы не обратили внимание.

Регулярно аудиторы находят ошибки в таком применении налоговых льгот по «накатанной».

Договоры с сомнительными контрагентами

Вначале мы уже писали про резервы, которые нужно создавать по возможным сомнительным долгам. Чтобы их избежать, необходимо тщательно проверять контрагентов на надежность.

Большое число онлайн-сервисов позволяет проверить все ключевые параметры партнеров — начиная с ЕГРЮЛ и отчетности, заканчивая имеющимися судебными делами. На основании этой информации вы делаете выводы — работать с таким контрагентом или нет.

К тому же работа с сомнительными контрагентами повышает риск для вашего предприятия попасть в список для выездной налоговой проверки или получить доначисление по налогу на прибыль и НДС именно из-за сотрудничества с такими недобросовестными поставщиками и клиентами.

Заказать процедуру обязательного аудита от компании IAS можно прямо сейчас.

Нет первичной документации

Проблема всех бухгалтеров — получить от менеджеров первичку. Они ее обязательно принесут — «завтра», — а без первичных документов принимать ничего к учету нельзя. Любой проверяющий обратит на это внимание. Поэтому важно отладить документооборот в компании.

Еще одна проблема — недостаточно подтверждающих документов.

Например, в организации есть положение о премировании и сотрудники регулярно получают премии, но при этом, расчетов по премиям нет, как сформировались суммы (разные для каждого работника) — неясно. Это тоже грубое нарушение.

При проверке ФНС это может быть истрактовано как отсутствие первичных бухгалтерских документов. За это НК предусматривает штрафы для должностных лиц от 5 до 10 тысяч рублей при однократном нарушении и от 10 до 20 тысяч рублей при повторном.

Исправление ошибок в учёте — взгляд аудитора

- Опубликовано 07.10.2021 08:36

- Автор: Administrator

- Просмотров: 11700

Под ошибкой в бухгалтерском учете понимают неотражение или неправильное отражение фактов хозяйственной деятельности, в связи с неправильным применением нормативно-правовых актов о бухгалтерском учете, учетной политики организации, неточностями в вычислениях и иными факторами. В этой публикации рассмотрим какие основные рекомендации по исправлению ошибок приводят аудиторы, на каких моментах стоить заострить свое внимание. А также напоминаем, что у нас есть целый мастер-класс по устранению ошибок прошлых лет, благодаря которому вы четко будете знать алгоритм действий в самых разных ситуациях!

Ошибки, произведенные в бухгалтерском учете, нередко искажают данные о реальном финансовом положении организации, дезинформируя заинтересованных пользователей бухгалтерской отчетности.

Важно не только выявлять ошибки своевременно, но и верно их классифицировать, понимать различие ошибки от недобросовестных действий, определять существенность ошибки.

Понятие ошибок и правила их исправления установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. Приказом Минфина России от 28.06.2010 № 63н.

Виды ошибок

Ошибки бывают:

1) текущего года, если они обнаружены в том же периоде, в котором совершены;

2) прошлых лет, когда они раскрыты после окончания того года, в котором совершены.

По степени влияния на отчетность ошибки делятся на:

• существенные;

• несущественные.

Существенной является ошибка, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки определяют самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Обычно уровень существенности определяют в процентах к показателю статьи (группы статей).

Обнаруженные ошибки и их последствия подлежат обязательному исправлению.

Для исправления ошибок текущего года неважно, существенные они или нет, т.к. исправляются одинаково в месяце их обнаружения (сторнировочными или дополнительными записями) по соответствующим счетам (п. 5 ПБУ 22/2010).

Порядок же исправления ошибок прошлых лет зависит от их существенности.

Несущественные ошибки, выявленные до подписания отчетности, корректируются в том же порядке, что и ошибки текущего года записями на 31 декабря.

После подписания отчетности, обнаруженные ошибки исправляются текущим периодом (п. 6 ПБУ 22/2010).

Существенные ошибки, выявленные до утверждения отчетности, исправляются записями на 31 декабря. Необходимо заново сформировать и подписать отчетность.

После следует сдать в налоговую инспекцию уточненную отчетность, если отправили подписанную, но еще не утвержденную отчетность с существенными ошибками (п. 8 ПБУ 22/2010). Утвержденную отчетность прошлых лет менять нельзя.

Существенные ошибки, найденные после утверждения отчетности, правятся текущим годом. Как правило, корректировочными записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы.

Три основных метода исправления ошибок

1. Корректурный способ применим для ошибок в бумажных документах. Ошибочная запись зачеркивается одной чертой так, чтобы можно было ее прочитать, правильная сумма надписывается сверху. Затем делают надпись: «Исправлено» и ставят дату, фамилию и подпись лица, осуществившего исправление. Необходимо дать также краткую, но понятную всем ссылку на документ или другое основание для исправления.

2. Метод дополнительной записи применяется тогда, когда корреспонденция счетов указана правильно, но запись сделана на меньшую сумму, чем следовало. Для исправления ошибки делается дополнительная запись той же корреспонденцией счетов. Если проводку надо подтвердить расчетом, составляют справку-расчет (бухгалтерская справка) — первичный документ, который бухгалтер составляет, если операцию нельзя оформить другим документом. В бухгалтерской справке должны быть все обязательные реквизиты, форма может быть любой.

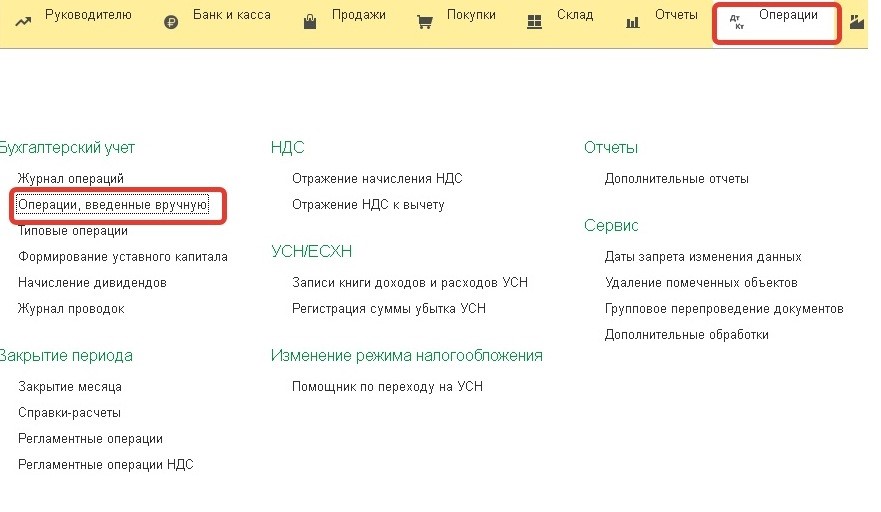

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 бухгалтерскую справку можно сформировать следующим образом:

Перейдем в раздел «Операции» и выберем пункт «Операции, введенные вручную».

Нажимаем кнопку «Создать»

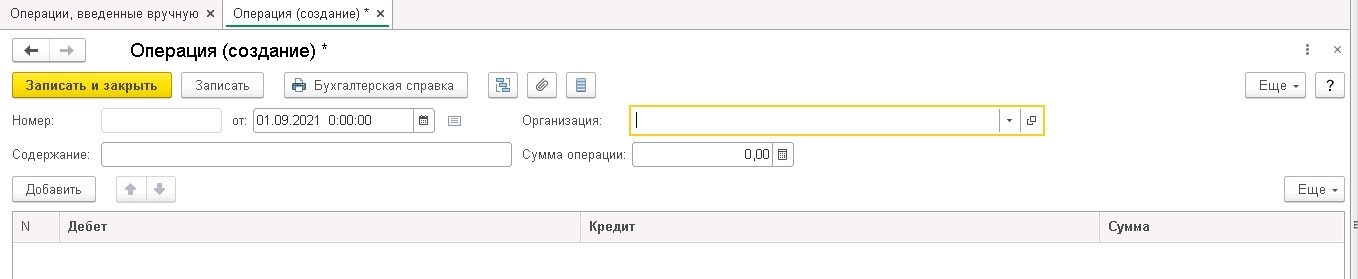

Откроется окно создания документа.

Из практического опыта рекомендуем прикладывать к бухгалтерской справке копии первичных документов, по которым были допущены и исправлены ошибки, а также расчеты, чтобы в дальнейшем не тратить время на доказательство обоснованности исправлений.

3. Способ «красное сторно» применим для исправления ошибок, допущенных в корреспонденции счетов и в тех случаях, когда корреспонденция счетов указана правильно, но сумма завышена.

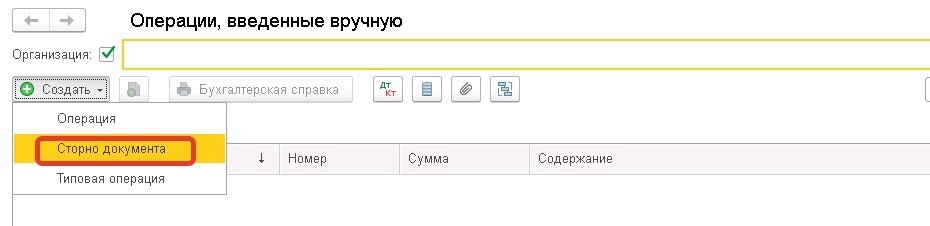

В 1С: Бухгалтерии предприятия сторно документа можно сделать также через раздел «Операции» – «Операции, введенные вручную». Выбираем создать новый документ, в открывшемся окне нажимаем на «Сторно»:

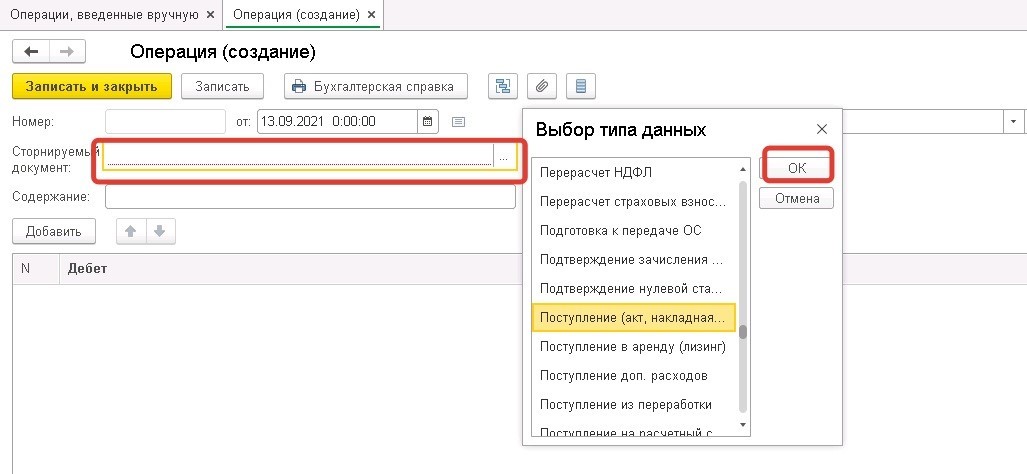

Далее указываем дату составления операции и выбираем документ, который необходимо отсторнировать или произвести в нем исправительные записи.

Как исправлять первичные учетные документы и регистры бухучета?

Допустимо исправлять все первичные документы.

Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов (ч. 7 ст. 9 Закона о бухгалтерском учете, пп. 4.7 п. 4 Указания №3210-У).

Если вы допустили ошибку при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можно производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

С 1 января 2022 года вступает в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина России от 16.04.2021 № 62н в котором установлены требования к исправлению документов бухгалтерского учета.

Как исправить ошибки в налоговом учете?

В налоговом учете порядок исправления ошибок отличается от бухгалтерского.

После выявления ошибки в исчислении налоговой базы прошлых отчетных (налоговых) периодов, пересчет нужно производить в периоде совершения ошибки.

Чтобы правильно пересчитать налоговую базу в корректируемом отчетном (налоговом) периоде, необходимо внести исправления в соответствующие налоговые регистры.

Если ошибка затрагивает несколько отчетных периодов, необходимо сдать уточненные декларации за каждый из них. Рекомендуем приложить к ним записку с пояснениями причин внесения исправлений.

Выявленные ошибки могут приводить как к недоплате, так и к переплате налога. Если налогоплательщик недоплатил налог, он обязан внести необходимые дополнения и изменения в налоговую декларацию, а также уплатить недостающую сумму налога и пени.

Какая ответственность предусмотрена за ошибки в учете?

Налоговая ответственность предусмотрена за отсутствие первичных документов, регистров бухучета, систематическое несвоевременное или неправильное отражение фактов хозяйственной жизни в бухучете. Это грубое нарушение правил учета доходов, расходов и объектов налогообложения.

За это предусмотрен штраф (ст. 120 НК РФ):

• 10 000 руб. — если нарушение совершено в одном налоговом периоде и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 30 000 руб. — если нарушение совершено в двух и более налоговых периодах и не привело к занижению налоговой базы (базы для начисления страховых взносов);

• 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. — если нарушение повлекло занижение налоговой базы (базы для начисления страховых взносов).

Административная ответственность предусмотрена за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. За это предусмотрены (ст. 15.11 КоАП РФ):

• штраф от 5 000 до 10 000 руб.;

• штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет — если правонарушение совершено повторно.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Характер и причина ошибок

37. Аудитор должен проанализировать результаты выборочной проверки, характер и причину любых выявленных ошибок, а также их возможное воздействие на цели конкретного теста и на другие области аудита.

38. При тестировании средств внутреннего контроля аудитор уделяет основное внимание организации и работоспособности этих средств, а также оценке их риска. Если при этом выявляются ошибки, аудитор должен проанализировать:

прямое влияние выявленных ошибок на достоверность финансовой (бухгалтерской) отчетности;

надежность системы бухгалтерского учета и внутреннего контроля, а также ее влияние на планируемые аудиторские процедуры, например, когда ошибки являются результатом действий руководства аудируемого лица, совершенных в обход средств внутреннего контроля.

39. При анализе обнаруженных ошибок аудитор может определить, что у многих из них есть общие характеристики (например, вид операции, место совершения операции, участок производства, период). В таких обстоятельствах аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают этой общей характеристикой, и провести аудиторские процедуры применительно к такой страте. Кроме того, такие ошибки могут быть умышленными и указывать на возможность совершения недобросовестных действий.

40. В некоторых случаях аудитор может установить, что ошибка обусловлена каким-то отдельным событием, которое не происходит лишь в конкретно определяемых случаях, и потому она не является репрезентативной по отношению к аналогичным ошибкам в генеральной совокупности (аномальная ошибка). Для того чтобы признать ошибку аномальной, аудитор должен быть в достаточной мере уверен в том, что такая ошибка не является репрезентативной по отношению к генеральной совокупности. Аудитор обеспечивает такую уверенность путем проведения дополнительной работы.

Дополнительная работа зависит от конкретной ситуации, но она должна быть адекватной с точки зрения предоставления аудитору достаточных надлежащих доказательств того, что ошибка не затрагивает оставшуюся часть генеральной совокупности. Одним из примеров является ошибка, вызванная сбоем в работе электронно-вычислительной техники, который имел место лишь однажды в течение некоторого периода времени. В этом случае аудитор оценивает последствия указанного сбоя (например, путем изучения конкретных операций, обработанных в течение этого дня) и анализирует влияние причин такого сбоя на аудиторские процедуры и выводы.

Другим примером является ошибка, которая вызвана применением неправильной формулы при вычислении всех значений стоимости материально-производственных запасов в каком-либо конкретном подразделении аудируемого лица. Для того чтобы признать ошибку аномальной, аудитор должен удостовериться в том, что во всех других подразделениях использовалась правильная формула.

Действия аудитора при выявлении искажений в результате ошибок или недобросовестных действий.

Если аудитор

обнаруживает искажение финансовой

(бухгалтерской) отчетности, он должен

определить, не является ли это искажение

признаком совершения недобросовестных

действий, и при утвердительном ответе

аудитор должен рассмотреть влияние

такого искажения на другие вопросы

аудита, особенно в отношении надежности

разъяснений и заявлений руководства

аудируемого лица.

Если аудитор делает

вывод о том, что искажение финансовой

(бухгалтерской) отчетности является

или может являться результатом

недобросовестных действий, он должен

проанализировать причастность к этим

действиям определенного лица или лиц,

особенно с точки зрения их положения в

организационной структуре аудируемого

лица.

Если аудитор выяснит,

что недобросовестные действия были

совершены с участием членов высшего

руководства (руководитель и его

заместители) аудируемого лица, то даже

при несущественной величине искажения

финансовой (бухгалтерской) отчетности

данной проблеме следует уделить

значительное внимание в ходе проведения

аудита. В этом случае аудитор может быть

поставлен перед необходимостью

пересмотреть надежность ранее полученных

доказательств, поскольку не исключено,

что возникнут сомнения в полноте и

правдивости представленных заявлений

и подлинности бухгалтерских записей и

первичных документов. Кроме того, при

пересмотре надежности доказательств

аудитор должен рассмотреть вероятность

сговора сотрудников, руководства и иных

лиц. Если руководство, особенно на самом

высоком уровне, причастно к недобросовестным

действиям, то аудитор может не получить

всех доказательств, необходимых для

проведения аудита и составления

аудиторского заключения.

Если в ходе проведения

аудита установлены факторы риска

недобросовестных действий, которые

заставили аудитора считать необходимым

проведение дополнительных аудиторских

процедур, то он должен документально

оформить такие факторы и процедуры.

После того как аудитор

установил факт искажений, возникших в

результате недобросовестных действий

или ошибок, ему следует сообщить об этом

руководству аудируемого лица и

представителям собственника.

Своевременное

сообщение руководству аудируемого лица

надлежащего уровня об искажениях,

возникших в результате недобросовестных

действий или ошибок, является необходимым

для принятия руководством аудируемого

лица соответствующих мер. Надлежащим

считается уровень, хотя бы следующий

за тем, на котором находится лицо,

причастное к недобросовестным действиям

и ошибкам или подозреваемое в них.

Если аудитор уверен,

что искажение является результатом

недобросовестных действий или может

быть их результатом, то он:

должен обсудить этот

вопрос и методы дальнейшего служебного

расследования с руководством аудируемого

лица надлежащего уровня, при условии,

что этот уровень выше, по меньшей мере,

на одну ступень того уровня, который

занимают лица, привлеченные к

недобросовестным действиям, а также с

руководством высшего уровня (руководитель

аудируемого лица или его заместители);

если это целесообразно,

должен посоветовать руководству

аудируемого лица получить необходимые

юридические консультации.

Аудитор должен

сообщить руководству о любых существенных

недостатках средств внутреннего контроля

в части, относящейся к предотвращению

или обнаружению недобросовестных

действий или ошибок, привлекших внимание

аудитора во время проведения аудиторской

проверки. Если аудитор сомневается в

порядочности руководства и представителей

собственника аудируемого лица, то

аудитору рекомендуется получить

юридические консультации для определения

дальнейшего плана действий.

Аудитор должен быть

уверен, что представители собственника

проинформированы о существенных

недостатках средств внутреннего

контроля, относящихся к предотвращению

или обнаружению недобросовестных

действий или ошибок, о которых аудитор

узнал от руководства или которые аудитор

обнаружил в ходе аудита.

Вопросы, подлежащие

сообщению представителям собственника,

определяются профессиональным суждением

аудитора. Такие вопросы могут включать

в себя:

вопросы компетентности

и порядочности руководства;

недобросовестные

действия с участием руководства;

другие недобросовестные

действия, приведшие к существенным

искажениям в финансовой (бухгалтерской)

отчетности;

существенные искажения

финансовой (бухгалтерской) отчетности,

возникшие в результате ошибок;

искажения, которые

могут вызвать существенные искажения

финансовой (бухгалтерской) отчетности

в будущем.

Профессиональный

долг аудитора не позволяет ему

предоставлять конфиденциальную

информацию об аудируемом лице, в том

числе о недобросовестных действиях и

ошибках, третьим лицам. Тем не менее, в

случаях, предусмотренных законодательством

Российской Федерации, аудитор должен

сообщить информацию об обнаруженных

фактах недобросовестных действий и

ошибках уполномоченным государственным

органам власти. В спорных случаях

аудитору следует получить необходимые

юридические консультации.

Если аудитор приходит

к выводу о невозможности завершения

аудита по причине искажения финансовой

(бухгалтерской) отчетности в результате

недобросовестных действий, то аудитор

должен рассмотреть возможность отказа

от задания.

Если аудитор

отказывается от задания, то он должен:

обсудить с руководством

и представителями собственника

аудируемого лица отказ аудитора от

задания и причины этого отказа;

проанализировать

профессиональные и юридические требования

для сообщения об отказе аудитора от

аудиторского задания и причинах отказа

лицу или лицам, назначившим аудитора,

или в установленных случаях уполномоченным

государственным органам.

Аудитор может

столкнуться с исключительными ситуациями,

ставящими под вопрос его способность

продолжать аудиторскую проверку.

Например, если:

при обнаружении

недобросовестных действий аудируемое

лицо не осуществляет ответных действий,

которые, по мнению аудитора, необходимы

при данных обстоятельствах, даже если

недобросовестные действия не являются

существенными для финансовой

(бухгалтерской) отчетности;

аудитор считает, что

риск существенных искажений по причине

недобросовестных действий и результаты

соответствующих аудиторских тестов

указывают на значительную вероятность

существенных и серьезных злоупотреблений;

у аудитора имеются

значительные сомнения в компетентности

и порядочности руководства или

представителей собственника аудируемого

лица.

Не представляется

возможным указать конкретные ситуации,

когда отказ аудитора от аудиторского

задания является надлежащим. На выводы

аудитора оказывают влияние привлечение

к недобросовестным действиям руководства

или представителей собственника

аудируемого лица (что может повлиять

на достоверность заявлений руководства)

и сомнения аудитора в возможности

продолжения отношений с данным аудируемым

лицом.

Учитывая исключительный

характер обстоятельств и необходимость

соблюдения требований законодательства

Российской Федерации, аудитору

целесообразно получить юридические

консультации при принятии решения о

возможном отказе от аудиторского задания

и при определении дальнейшего плана

действий.

В соответствии с

общепринятыми нормами аудиторской

этики при получении запроса от

предполагаемого аудитора-преемника

действующий аудитор должен указать на

наличие профессиональных причин, по

которым предполагаемому аудитору-преемнику

не следует выполнять данное поручение.

Если аудируемое лицо отказывает

действующему аудитору в разрешении

обсудить положение дел с предполагаемым

аудитором-преемником или накладывает

ограничения на информацию, которую

вправе сообщить действующий аудитор,

данный факт должен быть раскрыт

предполагаемому аудитору-преемнику.

Предполагаемый

аудитор-преемник может обратиться к

действующему аудитору с запросом о

возможных причинах, по которым

предполагаемому аудитору-преемнику не

следует соглашаться с назначением.

Объем информации об

аудируемом лице, который действующий

аудитор может обсудить с предполагаемым

аудитором-преемником, зависит от того,

получил ли действующий аудитор на это

разрешение аудируемого лица, а также

от других конкретных обстоятельств. С

учетом ограничений, вытекающих из

установленного круга ответственности,

действующий аудитор сообщает

предполагаемому аудитору-преемнику о

наличии профессиональных причин для

отказа от данного назначения, предоставляя

информацию и обсуждая с предполагаемым

аудитором-преемником аудиторское

задание. Если действующий аудитор

отказался от задания по причине

установленных им фактов недобросовестных

действий или возможных случаев серьезных

злоупотреблений, то ему необходимо

указать только факты (а не выводы),

касающиеся данных аспектов.

Соседние файлы в папке Аудит, ЭБЗ-501,512,523

- #

- #

- #

- #

- #

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awaragroup.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Отсутствие резервов

Как известно, мир быстро меняется и нужно быть готовым к любому повороту событий. Чтобы смягчить последствия от неизвестности, всем компаниям рекомендуется формировать резервы.

Резервы по сомнительным долгам

Часто при аудиторских проверках обнаруживается просроченная дебиторская задолженность. Контрагент не платит, хотя по договору был обязан сделать это еще несколько месяцев назад. При этом компания не предпринимает каких-либо мер по взысканию или предпринимает, но они не приносят результата. Возможно, что покупатель даже находится в стадии банкротства или у него арестованы счета за неуплату налогов.

Такие виды задолженности принято относить к сомнительным долгам, т. е. вероятность того, что по ним будет произведен расчет, вы получите свои деньги за поставленный товар или услугу, крайне мала. В таком случае компания должна создавать соответствующий резерв, чтобы можно было списать, например, дебиторскую задолженность по контрагентам, исключенным из базы ЕГРЮЛ, на прочие расходы.

Так вы обезопасите себя и свою компанию от «хвостов» по задолженностям и сложностей по их списанию. Конечно, лучший совет здесь — не работать с сомнительными контрагентами, но он не всегда работает.

Резервы на отпуска

По закону не создавать такие резервы могут только малые предприятия на упрощенке, все остальные заранее должны позаботиться о том, откуда будут браться средства на ежегодные оплачиваемые отпуска. Это позволяет более равномерно признавать затраты в учете.

Отсутствие резервов не всегда ошибка. Возможно, что компания применяет упрощенные методы учета и не использует их. Но тогда это должно быть указано в учетной политике. Если такого указания аудитор не найдет — напишет замечание.

Если же действительно произошла ошибка и резервы должны были создаваться,то компании придется восстановить правильный порядок в учете, что, вероятно, отразится и на уже сданной отчетности — придется вносить исправления.

Подписание документов неуполномоченным лицом

Казалось бы, прописная истина — отчетность и другие документы подписывает только тот, кто имеет на это право. Но до сих пор неправомерные подписи не выходят из топа ошибок, обнаруженных аудиторами при проверках.

Чаще всего проблемы с подписями находят в счетах-фактурах, накладных и актах — первичке, которую порой подписывает любой свободный сотрудник. Но по закону у него должно быть право на подпись — основанием может быть доверенность или приказ. Кроме того, нужно следить за сроками действия таких документов.

Например, если срок доверенности закончился 1 марта, то 3-го марта сотрудник уже не может ссылаться на эту доверенность при подписи документов.

Отправьте заявку на консультацию по вопросам аудита бухгалтерского учета и отчетности компанией IAS

Подать заявку

Неправильное ведение забалансового учета

Забалансовые счета необходимы организации для управления и учета остатков, которые не включаются в основной бухгалтерский баланс.

Чаще всего забалансовые счета используются для учета находящихся в аренде основных средств или материальных ценностей, стоимость которых в учете уже списана, а сами вещи еще используются.

Это, например, недорогой инструмент, принтеры, калькуляторы, мелкая бытовая техника.

Аудиторы спешат напомнить, что правила учета и инвентаризации имущества распространяются, в том числе и на забалансовые счета. КоАП предусматривает административную ответственность за искажение отчетности, к которой привела неверная информация на забалансе.

При привлечении главного бухгалтера к ответственности за искажение учета и отчетности в соответствии со ст. 15.11 КоАП на него может быть наложен штраф в размере от 5 до 10 тысяч рублей. При повторном аналогичном нарушении в течение года размер штрафа составляет уже от 10 до 20 тысяч рублей.

Некорректное отражение займов

Предприятие может выдавать займы другим предприятиям или собственным сотрудникам, займы могут выдаваться на долгий срок или короткий, а также быть беспроцентными или процентными.

В зависимости от категории займа важно вести их учет на разных счетах. Выданные процентные займы являются финансовым вложением и должны отражаться на счете 58.3. Беспроцентные займы, выданные другим компаниям, необходимо аккумулировать на 76 счете. Займы, выданные сотрудникам, найдут свое отражение на счете — 73.

Грубой ошибкой будет вести учет всех займов на одном счете.

Свернутое отражение задолженностей (как кредиторской, так и дебиторской)

Учет задолженностей является наиболее уязвимым местом в бухгалтерском учете, особенно если в организации много контрагентов, которые являются одновременно и покупателями, и поставщиками. Иногда у бухгалтера возникает соблазн «свернуть» сальдо и отражать только общие остатки в отчетности.

Между тем зачет между статьями активов и пассивов, прибылей и убытков недопустим в большинстве случаев. Вести учет и формировать кредиторскую и дебиторскую задолженность необходимо в разрезе аналитики (по заказчикам, сделкам / договорам и т. д.). Проще говоря, по таким счетам как 60, 62, 76 и др. нужно рассматривать развернутое сальдо по субсчетам.

К примеру, вы имеете по одному и тому же контрагенту дебиторскую задолженность за реализованные товары по одному договору в сумме 100 000 рублей и кредиторскую задолженность в размере полученных авансов по другому в сумме 500 000 рублей.

Если взять только сальдо по данному контрагенту, то выходит, что вы должны ему 400 тысяч. Но в отчетности долг будет разделен. Часть его должна быть отражена в качестве дебиторки (100 тысяч) и часть в виде кредиторской задолженности (500 тысяч) и это будут разные разделы баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» не допускается в бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Для того чтобы можно было вести «свернутый учет» необходимо письменное заявление контрагента о зачете денежного требования.