Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие:

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

2. Иное событие:

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя,

- запрет занимать должность по решению суда,

- заявление работника о выборе электронной или бумажной трудовой книжки.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

В 2021 году за несдачу отчета предусмотрены санкции по ст. 15.33.2 КоАП РФ: должностному лицу грозит штраф в размере от 300 до 500 рублей. Но нужно учитывать, что при проведении проверки инспектор ГИТ может найти другие нарушения, которые могут обойтись работодателю значительно дороже.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

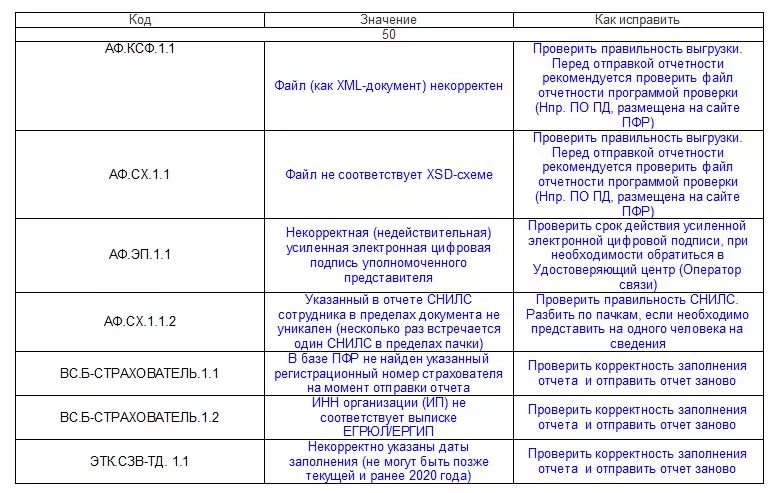

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

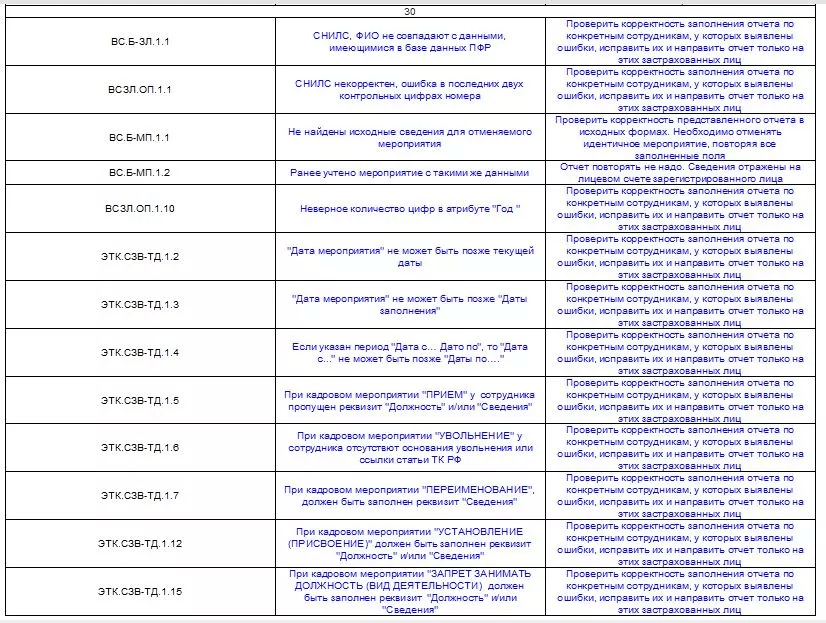

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный: нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Способы исправления

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Действуем так:

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Действуем так:

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Сервисы для сдачи электронной отчетности

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса

Оставьте заявку на подключение и наш специалист свяжется с вами

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Аналог формы СЗВ-ТД — подраздел 1.1 единой формы сведений. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор или договор гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Срок сдачи подраздела 1.1 зависит от того, когда и какие кадровые события произошли в компании.

| Кадровое событие | Срок сдачи подраздела 1.1 ЕФС-1 |

|---|---|

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

Корректировочной формы или признака корректировочного отчёта в подразделе 1.1 ЕФС-1 не предусмотрено. Если после приёма Фондом сведений о трудовой деятельности требуется отменить запись о мероприятии по работнику, то надо представить форму ЕФС-1 с подразделом 1.1, заполненным в полном соответствии с первоначальными сведениями, которые требуется отменить, и в графе 11 «Признак отмены записи» проставить знак «X».

Когда требуется исправить ранее представленные сведения, заполняются две строки:

- отмена ранее представленных сведений, как описано выше;

- скорректированные (исправленные) сведения.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ПФР.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

Содержание:

1. Что представляет в 1С: ЗУП отчет СЗВ-ТД?

2. Что означает СЗВ-ТД код ошибки 30 и как ее исправить в программе 1С: ЗУП 3.1?

3. Что означает отчет СЗВ-ТД ошибка код 50 и как ее исправить в конфигурации системы 1С: ЗУП?

1. Что представляет в 1С: ЗУП отчет СЗВ-ТД?

В статье будет приведено описание ошибок с кодом 30 и кодом 50 внутри отчёта «СЗВ-ТД», также будет рассказано как устранить данные неполадки, проведена их диагностика и рассказано о штрафах, относящихся к этим ошибкам.

Отчёт «СЗВ-ТД» представляет собой трудовую книжку, которая представлена в электронном виде и необходима для Пенсионного фонда, при этом, за её заполнение отвечает работодатель.

Если в отчёте «СЗВ-ТД» содержатся ошибки, то Пенсионный фонд просто его не примет. Далее будут рассмотрены ошибки с кодом 30 и кодом 50, которые относятся к этому отчёту, а также описано то как их исправить и какие есть штрафы если внесены неверные данные в этом отчёте (и как их избежать).

2. Что означает СЗВ-ТД код ошибки 30 и как ее исправить в программе 1С:ЗУП 3.1?

Если Пенсионный фонд не принял отчёт «СЗВ-ТД» и прислал СЗВ-ТД код ошибки 30, то это означает, что не все сведения из этого отчёта были приняты. Ниже представлена подробная таблица с расшифровкой и вариациями кода 30, в которой представлены главные причины, учитывая которые, Пенсионный фонд вернул отчёт:

Возьмём пример, для детального описания внесения правок, дабы устранить ошибку с кодом 30. Пусть, некая организация уволила своего работника и отправила отчёт «СЗВ-ТД» в Пенсионный фонд. Отчёт выглядит следующим образом:

При этом, через пару дней, после отправки отчета «СЗВ-ТД» бухгалтерия увидела ошибку в дате подписания приказа. В таком случае, необходимо выполнить следующие действия:

1. Создать в 1С новый отчёт «СЗВ-ТД», оставив его шапку точно такую же;

2. Внести некорректные данные из отправленного «СЗВ-ТД», но в 10-й строке указать символ «Х», — это будет значить, что происходит отмена некорректной информации. Эти действия в отчёте будут выглядеть так:

3. Далее нужно внести те же данные, но уже с верным числом, таким образом:

4. и отправить в Пенсионный фонд.

Замечание: важно правильно выявить, по дополнительному коду ошибки ПФР СЗВ-ТД из таблицы выше, какие именно некорректно указаны данные.

Также важно отметить, что отчёт с правками, без обложения штрафом, необходимо отправить в Пенсионный фонд до 15-го числа того месяца, который последует за отчётным месяцем. Как рекомендация, для таких случаев – это отправка первого отчёта «СЗВ-ТД» от 8-го до 10-го числа. Для внесения корректировок, после появления СЗВ-ТД код ошибки 30, у организации есть 5 дней, рабочих.

В случае, если бухгалтерия заметила неточность до того, как Пенсионный фонд прислал ошибку, и отправила верный отчёт, то штраф наложен не будет. Штраф может быть наложен только, если ошибку заметил сотрудник Пенсионного фонда, тогда он будет составлять 300-500 рублей для лиц, которые заполняли форму и 1000-5000 для компании.

3. Что означает отчет СЗВ-ТД ошибка код 50 и как ее исправить в 1С:ЗУП?

Если Пенсионный фонд не принял отчёт «СЗВ-ТД» и прислал код ошибки 50, то это означает, что в отчёте «СЗВ-ТД» была совершена некая ошибка, которая является критической и отчёт не был принят Пенсионным фондом. Чтобы понять в чём заключается ошибка – нужно обратиться к её индексу, который прописан в сообщении от Пенсионного фонда. Индексы могут быть такими и означать следующее:

Рассмотрим несколько вариантов исправления ошибки с кодом 50 в «СЗВ-ТД», которые зависят от индекса ошибки:

· Если это «50.АФ.ЭП.1.1», то нужно сверить сроки действия подписи (электронной). В случае, если срок вышел то нужно его продлить. В случае, если не истёк, то нужно отправить обращение в удостоверяющий центр.

· Если это «50.АФ.СХ.1.1.2», то нужно сверить введение номера СНИЛС сотрудника.

· Если это «50.АФ.КСФ.1.1» (либо «50.АФ.СХ.1.1), то это значит нарушение структуры отчёта 1С «СЗВ-ТД» в виде формы файла XML. Так может произойти в случае, если система устарела, нужно обновить программное обеспечение и заново отправить отчёт «СЗВ-ТД».

В случае, если неточности были сначала замечены бухгалтерией, и вовремя исправлены, то штрафа не будет. Если уже была отправлена ошибка с кодом 50 от Пенсионного фонда, то управляющие лица получают штраф в размере 300-500 рублей.

Все сроки по отправке и коррекции отчёта «СЗВ-ТД» для ошибки с кодом 50 такие же, как и для ошибки с кодом 30.

В статье были рассмотрены ошибки при отправке отчёта «СЗВ-ТД» с кодами 30 и 50, выявлены причины их возникновения и описано то, как их исправить и какие штрафы для каких случаев и для кого предусмотрены.

Специалист компании «Кодерлайн»

Айдар Фархутдинов

Ошибки в форме СЗВ-М различаются по степени критичности. Одни ошибки чреваты крупными штрафами и сложно исправляются. Другие исправить достаточно легко. А некоторые неточности могут быть вообще несущественны. Об этом – в нашей статье.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

По мнению ПФР, без санкций можно исправить только ошибочные данные по тем сотрудникам, которые уже были в исходном отчете. Если же страхователь «забыл» про кого-то из работников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФР от 28.03.2018 № 19-19/5602). Причем даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

- коды 10 и 20 – предупреждение. СЗВ-М с такой неточностью считается принятым. То есть отчет примут, несмотря на ошибку. Однако указанная в отчете информация требует разъяснений либо проверки. Получив такое предупреждение, страхователю нужно еще раз проверить правильность представленных сведений и в случае необходимости внести соответствующие исправления;

- коды 30 и 40 – ошибка. Это означает, что отчет с ошибкой примут, но частично. Если ошибку не исправить к сроку сдачи отчета, штрафов не избежать;

- код 50 – грубая ошибка. Наличие такого кода в протоколе означает, что сведения по всем застрахованным лицам, указанным в отчете, не приняты и считаются не представленными. В этом случае страхователю необходимо устранить все ошибки и повторно сдать СЗВ-М.

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

|

В чем ошибка |

Как правильно |

Как исправить |

|---|---|---|

|

ИНН организации-страхователя в СЗВ-М неправильный |

ИНН организации-страхователя – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР. Программа сверяет ИНН автоматически. Если, по данным фонда, за этой организацией значится другой ИНН, то программа ПФР автоматически откажет в приеме формы. |

Сверить ИНН по учредительным документам организации с тем ИНН, который занесен в учетную программу. Скорее всего, в учетной программе организации содержатся неправильные данные. А именно – внесен ошибочный ИНН. Его нужно исправить в программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР. |

|

В отчете указан неверный регистрационный номер организации-страхователя в ПФР |

Регистрационный номер страхователя в ПФР – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР. То есть с тем номером, который значится в уведомлении о регистрации организации в фонде. Программа сверяет номер страхователя автоматически. Если, по данным фонда, этой организации присвоен другой номер страхователя, то программа ПФР автоматически откажет в приеме формы. |

Сверить регистрационный номер, который указан в отчете, с тем, что содержится в уведомлении о регистрации в фонде. Если обнаружено несовпадение – ошибку исправить в учетной программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР. Если несоответствия не обнаружено (номер страхового свидетельства занесен в программу верно), то могла иметь место одна из следующих причин:

|

|

Электронная подпись в СЗВ-М некорректна |

Электронный СЗВ-М, как и другие отчеты, обязательно заверять усиленной квалифицированной подписью. Важно, чтобы подпись была выпущена уполномоченным удостоверяющим центром. Проверочная программа ПФР откажет в приеме отчета, если выявит, что подпись:

|

Проверить реквизиты подписи отправленного отчета в личном кабинете на сайте спецоператора. Сформировать отчет заново, подписать корректной подписью и отправить в ПФР. |

|

В СЗВ-М указан отчетный период позже месяца, в котором его отправили |

Отчетный период, за который подается форма, должен быть раньше месяца, в котором проводится проверка. Сдать отчет за будущие месяцы невозможно. Например, в октябре можно сдать отчет за сентябрь и предшествующие месяцы, но не за ноябрь того же года. Если в СЗВ-М указан отчетный период, который еще не наступил или не закончился, проверочная программа ПФР его не пропустит. |

Проверить значение периода (месяц, год), за который заполняется СЗВ-М. Исправить ошибки в учетной программе, сформировать отчет заново и отправить в фонд. |

|

Повторный СЗВ-М с типом «исходная» за тот же отчетный период |

Отчет СЗВ-М с типом «исходная» за каждый отчетный период можно сдать только один раз. Если отчет за тот период уже представлен, то все последующие файлы с этим типом данных проверочная программа ПФР автоматически не примет. После отчета с типом «исходная» за тот же период можно отправить только «дополняющую» или «отменяющую» СЗВ-М. |

Здесь возможны такие варианты:

|

|

Файл с СЗВ-М – некорректно заполненный XML-документ |

Любой файл с отчетом СЗВ-М должен соответствовать формату, указанному в постановлении Правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п. В нем подробное описание состава и структуры отчета. |

Сверить отчет с требованиями к составу и структуре файла. К примеру, одна из возможных ошибок: учетная программа некорректно сформировала в файле номер территориального отделения ПФР. Исправить ошибки в учетной программе и сформировать отчет заново. Новый файл отправить в фонд. |

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

|

В чем ошибка |

Как правильно |

Как исправить |

|---|---|---|

|

Неверный СНИЛС сотрудника |

В форме СЗВ-М нужно указывать тот СНИЛС, который содержится в страховом свидетельстве ПФР. При проверке специалисты фонда сверяют СНИЛС по ФИО человека. Если СНИЛС работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой. |

Сверить СНИЛС сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное значение СНИЛС внесли в учетную программу (при необходимости – исправить). Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС. Сформировать дополняющий отчет, указав правильный СНИЛС. |

|

Неверные ФИО сотрудника |

Фамилию, имя и отчество сотрудника указывают точно так, как в страховом свидетельстве. При проверке специалисты фонда сверяют ФИО по страховому номеру. Если ФИО работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой. |

Сверить ФИО сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное ФИО внесли в учетную программу (при необходимости – исправить). Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные. Сформировать дополняющий отчет, указав правильные данные. |

|

Недействительный СНИЛС сотрудника |

В отчете должен стоять действующий СНИЛС сотрудника. Тот, что указан в страховом свидетельстве, которое сотрудник предъявлял при приеме на работу. На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС. Обнаружив эту ошибку, сотрудники фонда закрывают «лишние» счета. Из-за этого один из «старых» СНИЛС может оказаться недействительным. |

Уточнить у сотрудника, не было ли случая задвоения СНИЛС, и попросить у него узнать в ПФР актуальные сведения. Узнав правильный номер лицевого счета человека, нужно исправить его значение в учетной программе. По сотрудникам, в СНИЛС которых были ошибки

|

|

Нет фамилии или имени застрахованного лица |

В таблице отчета СЗВ-М у каждого сотрудника должны быть фамилия и имя. Это требование формата отчета. Если это поле не заполнено хотя бы у одного из сотрудников, фонд примет отчет только частично |

Ошибиться в ФИО сотрудников мог бухгалтер или сотрудник отдела кадров, занося информацию в учетную программу. Возможно, случайно оставили поля пустыми. Поэтому нужно исправить данные в программе. Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные. Сформировать дополняющий отчет, указав правильные данные. |

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

Однако ошибку лучше исправить, если:

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

«Забывчивость» или невнимательность бухгалтера, ответственного за СЗВ-М, может обернуться для компании немалыми суммами штрафов. Ведь размер санкций зависит от числа застрахованных лиц, а в крупных организациях штат сотрудников достаточно большой. При грубой ошибке в СЗВ-М отчет считается непринятым полностью. И, соответственно, если ее не исправить вовремя – штрафные 500 руб. умножаются на количество всех сотрудников. Однако проконтролировать всю отчетность, чтобы выловить ошибку, и исправить ее за невнимательного подчиненного главбуху нереально.

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

- «УОПП: [07010408] [Страхователь не подключен к ЭДО]»

- «ЭЦП проставлено сертификатом, на который нет заключенного соглашения»

- «Не найден сертификат получателя зашифрованного сообщения»

- «Ошибка проверки ЭЦП: ЭЦП проставлено НЕЗАРЕГИСТРИРОВАННЫМ сертификатом»

- Отрицательный протокол проверки

- Нет ответа из ПФР на отправленные сведения

«УОПП: [07010408] [Страхователь не подключен к ЭДО]»

Данное «Уведомление об отказе» поступает, если вы отправили СЗВ-ТД или УПУП до «Заявления на подключение страхователя к ЭДО ПФР» (ЗПЭД).

Вам необходимо отправить в ПФР «Заявление на подключение страхователя к ЭДО ПФР». После того, как ПФР направит подтверждение, что заявление принято, необходимо направить «Сведения о трудовой деятельности застрахованного лица» (СЗВ-ТД) или «Уведомление о представлении полномочий представителю» (УПУП).

Если Вы отправляли «Заявление на подключение страхователя к ЭДО ПФР» (ЗПЭД), необходимо сверить РНС в отправленном ЗПЭД и СЗВ-ТД, на который поступил отказ.

Для каждого подключенного РНС необходимо отправить отдельное «Заявление на подключение страхователя к ЭДО ПФР».

«ЭЦП проставлено сертификатом, на который нет заключенного соглашения»

Если в ответ на отправленные сведения из ПФР вам поступило такое сообщение, проверьте, заключено ли «Соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи» между ПФР и вашей организацией.

- Если нет, обратитесь в ПФР и заключите соглашение.

- Если да, проверьте, соответствуют ли ФИО ответственного лица, указанного в соглашении, ФИО из сертификата ключа подписи.

Если нет, предоставьте в УПФР по месту учёта приказ по организации, наделяющий правом подписывать отчёты для ПФР сотрудника, указанного в сертификате.

Если соглашение с ПФР заключено, реквизиты в сертификате ключа подписи не менялись (либо вы уже предоставили в ПФР необходимый документ), ожидайте «Квитанцию о приёме» в течение 4 рабочих суток с момента отправки отчёта.

Если в течение 4 рабочих суток «Квитанция о приёме» не поступила, обратитесь в УПФР по месту учёта с просьбой установить признак наличия соглашения для вашей организации.

Если сообщение о проверке наличия соглашения с ПФР поступило после «Квитанции о приеме», его можно проигнорировать — отчёт будет обработан, и вам поступит протокол его проверки.

«Не найден сертификат получателя зашифрованного сообщения»

Такое сообщение поступает, если отправленный файл со сведениями был зашифрован неверным сертификатом пенсионного фонда. В этом случае вам необходимо обновить настройки системного ящика:

- В «Референте»;

- В «Такском-Доклайнере»;

- В «1С–Спринтере».

«Ошибка проверки ЭЦП: ЭЦП проставлено НЕЗАРЕГИСТРИРОВАННЫМ сертификатом»

Если вам поступило такое сообщение, установите актуальные настройки в программе:

- В «Референте»;

- В «Такском-Доклайнере»;

- В «1С–Спринтере».

После обновления настроек выгрузите и отправьте сведения повторно.

Отрицательный протокол проверки

Данный протокол проверки может поступить из ПФР, если в файле сведений обнаружены ошибки.

Открыв протокол двойным щелчком мыши, можно просмотреть информацию о данных ошибках. Более подробные разъяснения всегда можно получить в том отделении ПФР, куда вы отправляли сведения.

Чтобы избежать штрафных санкций, после получения отрицательного протокола представьте в ПФР исправленный документ до окончания отчётной кампании.

Из ПФР нет ответа на отправленные сведения

Документооборот с ПФР осуществляется в соответствии с распоряжением правления ПФ РФ от 11.10.2007 № 190р. В ответ на отправленные сведения вам поступают из ПФР следующие документы:

- «Квитанция (подтверждение) о доставке сведений в орган ПФР» или «Уведомление об ошибке» — в течение 2 рабочих дней;

- «Протокол проверки отчётности ПФР» — в течение 4 рабочих дней.

Если регламентированные сроки прошли, проверьте работоспособность УПФР на форуме поддержки Абонентов.

Если УПФР работоспособно:

- перейдите в раздел «Нет подтверждений» на форуме поддержки Абонентов;

- нажмите кнопку «Новая тема»;

- в строке «Заголовок» укажите название темы (например, «Нет подтверждений»);

- в поле «Сообщение» укажите, какие подтверждающие документы не поступили, и сколько времени прошло с момента отправки сведений;

- нажмите кнопку «Создать новую тему».

Мы обратимся в УПФР, сделаем все возможное, чтобы как можно скорее решить ваш вопрос, и оповестим вас о результате в созданной вами теме.

Сдавайте отчётность

в срок и без ошибок