До начала статьи стоит отметить, что для того, чтобы начать использовать документы: Корректировка реализации и «Корректировка поступления 1С» в конфигурации системы 1С:Бухгалтерия – нужно открыть настройки функционала, перейти на вкладку «Торговля» и убрать «галочку» около пункта «Исправительные и корректировочные документы».

1. Пример ошибок в конфигурации системы 1С:Предприятие

Для начала будет приведён пример, заданы исходные условия, основываясь на которых возникла ошибка.

Пусть существует некая компания, в которой применяется общий режим налогообложения. И эта компания платит НДС. При этом 01.01.2016 бухгалтерией было допущено две ошибки во время ввода первичного документа в 1С: акта по оказанию услуг, который был выдан другой компанией.

Первая ошибка была связана с указанием некорректной цены за услугу. А вторая ошибка связана с тем, что во время регистрации счёта-фактуры в 1С, который передал поставщик, был неверно введён его номер.

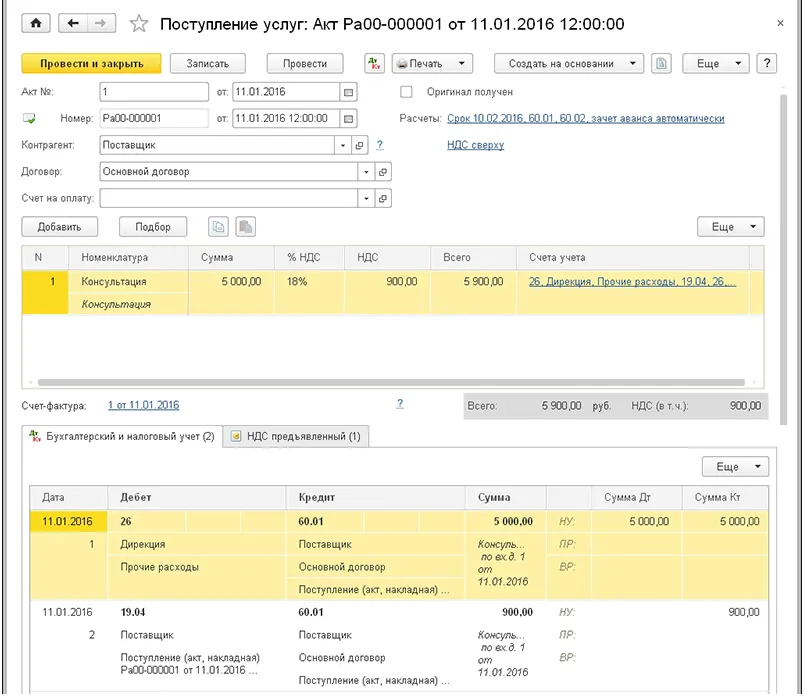

Акт по оказанию услуг должен быть зарегистрирован внутри конфигурации системы 1С:Бухгалтерия при помощи документа «Поступление», с использованием операции «Услуги». А в строке «Сумма», внутри таблицы, по ошибке было указано на тысячу рублей меньше, чем должно было.

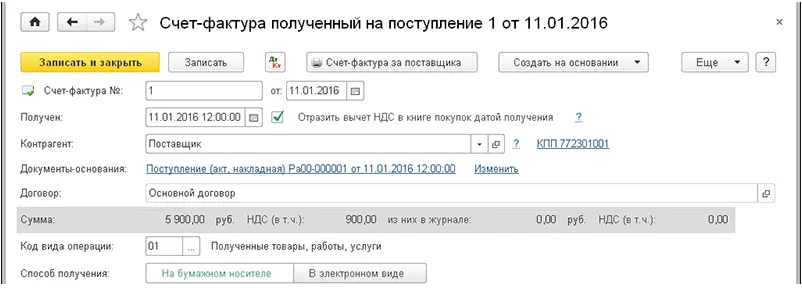

А полученный счёт-фактура в 1С зарегистрирован в документации при помощи прописывания его даты и номера. Однако, была допущена ошибка и записан не тот номер.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

2. Последствия наличия ошибок в конфигурации системы 1С Бухгалтерия

Затраты по купленной услуге в бухучёте считают общехозяйственной статьёй расходов, которая записывается на 26 учётный счёт.

Внутри документа «Поступление» с вышеописанными ошибками будет такое содержание, как показано на скриншоте ниже:

Во время проводки документа внутри бухучёта, а также для системы обложения налогами, учитывается цена услуг, без учёта НДС для дебета 26 счёта «Общехозяйственные расходы 1С». После этого выделяется сумма с дебета счёта в 1С 19.04 «НДС по приобретённым услугам», которая была заявлена поставщиком. И эта же сумма учитывается в кредите счёта 60.01 «Расчёты с поставщиками и подрядчиками».

При помощи документа была сформирована запись в регистр с накоплениями НДС при помощи этого регистра формируются записи внутри книги с покупками.

Получаем, что из-за ошибки в указании стоимости услуг, величина расходов была занижена, соответственно была занижена и сумма по заявленному НДС, получается, что задолженность перед поставщиком тоже была уменьшена.

Сам документ счёт-фактура основывается на документе «Поступление». Получается, что в нём также прописана некорректная и сумма, и НДС.

Ниже представлен скриншот с готовым счётом-фактурой 1С Предприятие, в котором находится некорректный номер:

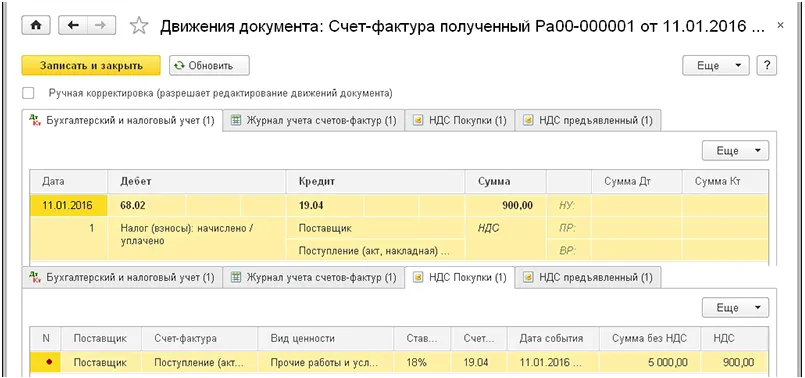

Внутри конфигурации системы 1С: Бухгалтерия величина НДС может быть принята для вычета одним из способов:

-

При помощи документации по регламенту «Формирование записей книги покупок».

-

При помощи документа «Счёт-фактура», если поставить там «галочку» около «Отразить вычет НДС в книге покупок датой получения».

Ниже показан скриншот с примером проводки счёта-фактуры в 1С:

В документации в бухучёте была выбрана величина НДС и сформирована запись для регистра «НДС покупки в 1С», однако, из-за ошибки она была ниже, чем должна была бы, а также счёт-фактура 1С:Предприятие был неверно пронумерован.

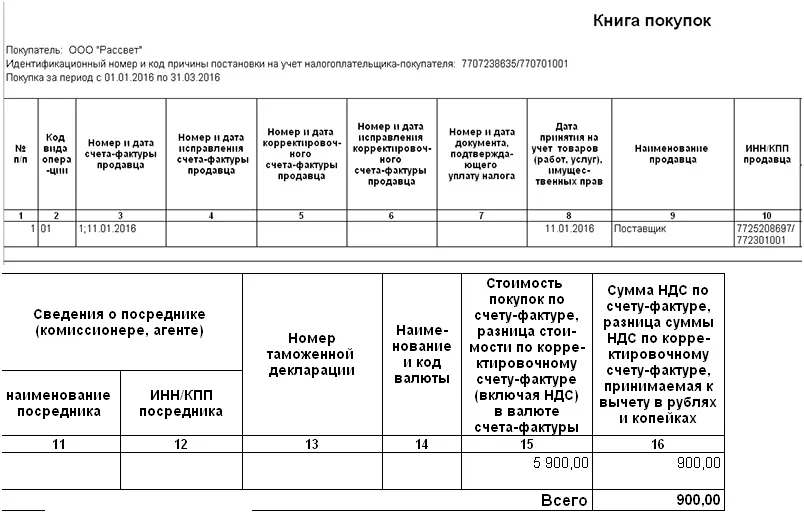

Далее представлено то, как будет выглядеть книга покупок по первому кварталу:

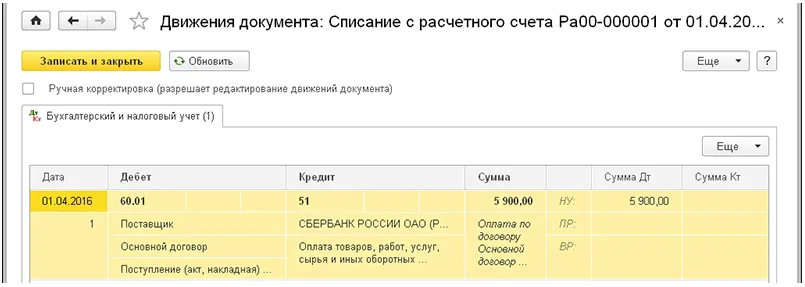

Деньги за услугу были переданы лишь на следующий квартал. А «Платёжное поручение» было некорректно сформировано из-за «Поступление».

Далее демонстрируется документ «Списание с расчётного счёта 1С:Бухгалтерия»:

Однако, после перепроверки уже во втором квартале, ошибки были обнаружены, а НДС-отчёты в 1С первого квартала сданы уже были.

Бесплатно рассчитаем цену установки 1С на вашем предприятии. Поможем выбрать и установим 1С специально под задачи вашего бизнеса. Быстро и качественно обучим ваших сотрудников азам работы с 1С.

Рассчитать стоимость

3. Исправление ошибок в 1С

Для начала нужно понять, как такие ошибки будут исправляться в принципе.

Опираясь на пункт 5 ПБУ 22/2010 «Исправление ошибок в бухучёте и отчётности», если ошибка была найдена до конца года, то она должна быть исправлена записями для конкретных счетов бухучёта для того месяца, в котором была определена неполадка.

Согласно пункту 1 статьи 54 НК, если были найдены какие-либо некорректные моменты в налоговой базе, которые касаются предыдущих налоговых периодов, то в нынешнем налоговом периоде нужно произвести расчёт заново, но за тот период, в котором были найдены ошибки.

Однако, есть исключения. Одно из них – это то, что плательщик налогов может проводить перерасчёт и в том периоде, когда ошибки были выявлены.

В нашей ситуации получилось, что величина расходов стала ниже. Но, дабы налогообложение было корректно сделано на прибыль – прибыль, которая должна облагаться налогом, была увеличена, а налог был уплачен излишне. Из-за этого правку по обложению налогом можно ввести и в данном отчётном периоде.

Однако стоит учесть нюансы с НДС: для этого нужно обратить внимание на постановление Правительства № 1137 от 26.12.2011. Исправляя неточности, будем опираться на 4 пункт «Правил ведения книги покупок», если нужно ввести перемены в книгу с покупками.

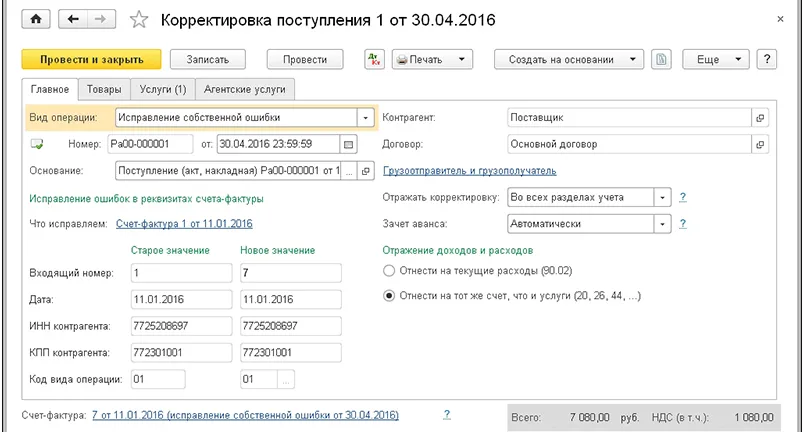

Основой для исправления ошибок будет служить документ «Корректировка поступления 1С», а видом операции будет избран «Исправление собственной ошибки 1С».

На первой странице конфигурации системы 1С:Бухгалтерия нужно открыть вкладку «Главное» и избрать основание, а основанием будет служить тот документ, который содержит ошибку, в котором и будет происходить корректировка.

В этом случае нужно поправить номер на корректный. Во вкладке также можно выбрать то, в каких местах будут учтены изменения:

-

Лишь в учёте НДС.

-

В каждом из учётных разделов.

Аналогично есть возможность избрать счета по отображению затрат и расходов.

Далее демонстрируется скриншот с заполненной вкладкой «Главное» внутри документации «Корректировка поступления 1С»:

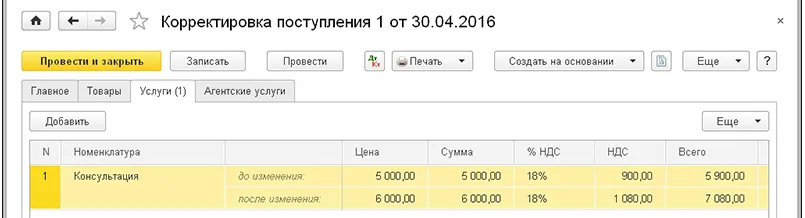

Для случая, если нужно поправить показатели, которые содержат денежные суммы, то нужно будет воспользоваться следующими закладками, а именно: «Агентские услуги», «Товары» и «Услуги».

Так как в нашем примере неверные данные были введены в акт об оказании услуг, то нужно использовать закладку «Услуги» и внести туда корректную сумму.

Далее демонстрируются внесения этих изменений:

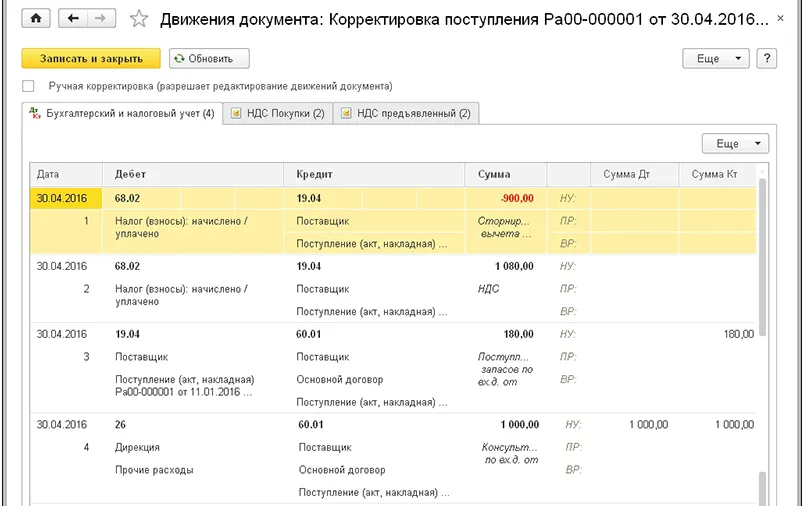

Во время проводки документа в бухучёте пропадает ошибочная проводка по вычету НДС и формируется корректная. Также ещё будут выделены, согласно дебету счёта 19.04, недостающие средства, предъявленные поставщиком НДС, а также увеличена сумма расходов в дебете 26 счёта «Общехозяйственные расходы 1С» для налогового учёта и бухучёта.

Также будет увеличена сумма по кредиту счёта 60.01 – величина долга перед поставщиком.

Ниже представлен скриншот с отображением проводок документа «Корректировка поступления 1С»:

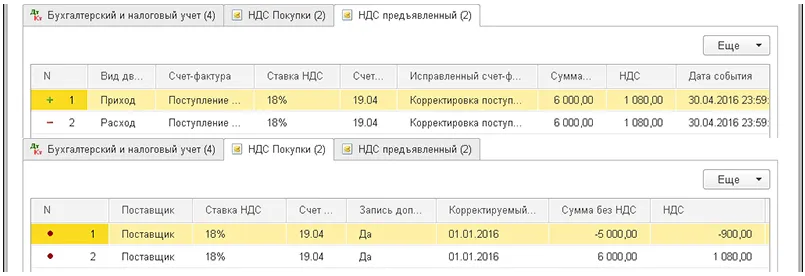

Помимо бухгалтерских и налоговых проводок документом будут сформированы записи по регистрам накопления. В НДС регистре 1С зафиксируется приход на корректную сумму НДС, после чего эта сумма отразится в книге покупок и учтётся расход этой суммы.

Для регистра «НДС Покупки в 1С» сформируются две записи:

-

Неправильный документ с некорректным счётом-фактурой с НДС, который был принят к вычету.

-

Вычет корректной суммы НДС для счёта-фактуры с верными реквизитами.

Исправления будут внесены в предыдущий налоговый период с НДС, а в новых правках будет выставлена отметка о том, что добавлен ещё один лист с указанием периода правок.

Ниже можно увидеть готовые записи для регистров накопления в документе «Корректировка поступления 1С»:

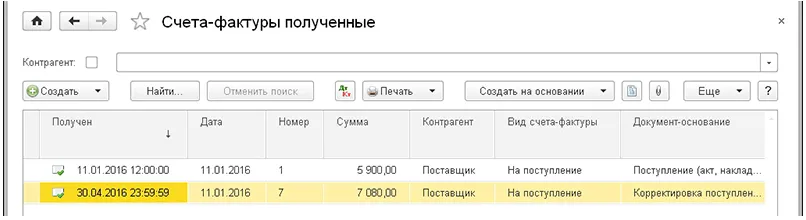

Стоит отметить, что для проводки документа внутри системы 1С создастся ещё один счёт-фактура, в котором будет содержаться метка «исправление собственной ошибки 1С».

Ниже можно увидеть, как рядом отображены корректные и нет документы:

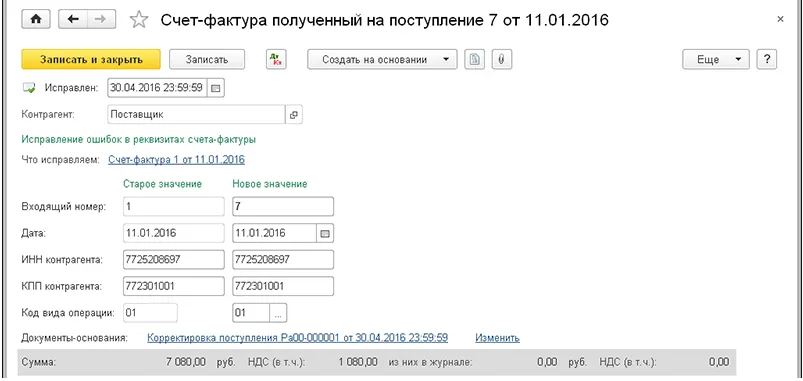

Внутри формы с исправленным счётом-фактурой в 1С будет находиться дата, в которую сделали правку, а также там будет располагаться ссылка на документ, который подвергся правкам.

И внутри формы документа содержатся значения реквизитов, которые были получены от поставщика, и правильное значение, и неправильное, как можно увидеть в примере ниже:

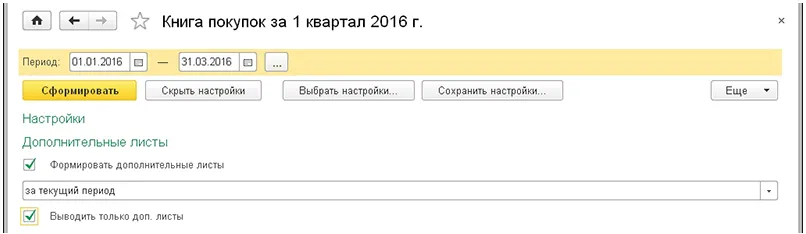

Чтобы проверить, что все действия выше были верны, нужно сформировать книгу с покупками по первому кварталу, то есть, за тот период, в который была допущена ошибка. В нашем отчёте прописываем нужный отрезок времени.

Далее заходим в настройки отчёта, ставим «галочку» около пункта «Формировать дополнительные листы» и проставляем способ формировки – за нынешний период.

На скрине можно увидеть, как выглядят настройки отчёта «Книга покупок в 1С»:

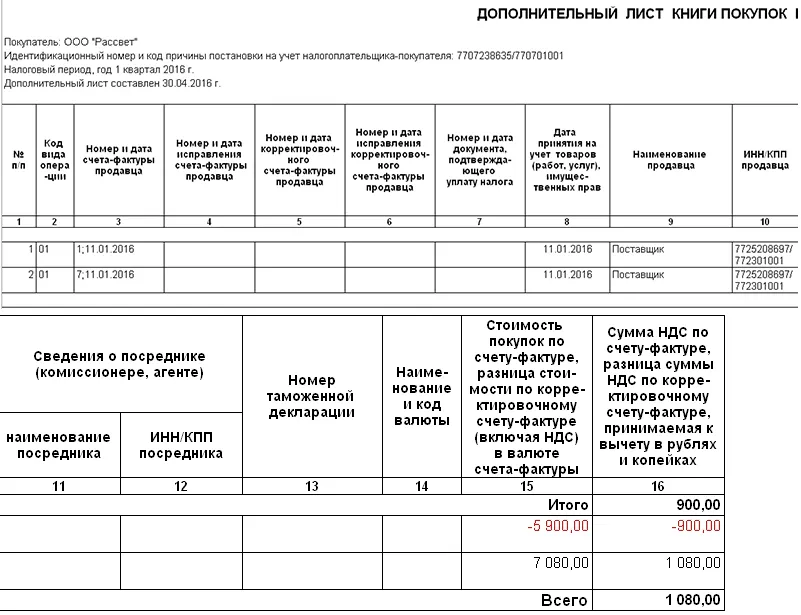

Рассмотрим дополнительный лист внутри книги покупок в 1С. В нём будут прописаны дата его составления, а также налоговый период в 1С. В разделе таблицы отражается конечная сумма НДС за период налогообложения.

Также в добавочном листе содержатся две следующие строки:

-

Неправильный номер счёта-фактуры и некорректная сумма услуги.

-

Правильный номер счёта-фактуры и корректная сумма услуги.

Ниже представлен этот дополнительный лист по книге покупок в 1С с исправлениями:

Обслуживаем программы 1С: получите персонального программиста для решения всех своих задач.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

Ошибка 1. Дважды списали со склада

Нередко возникает ситуация, когда по ошибке бухгалтер дважды списывает в производство один и тот же материал. Это приводит к превышению расходов организации. Ошибку легко обнаружить по идентичным датам, проводкам и суммам в совокупности с документом-основанием: лимитно-заборной картой – форма № М-8, требованием-накладной – форма № М-11 или накладной на отпуск материалов на сторону – форма № М-15. Образцы указанных форм утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а (п. 100 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н).

Примечание. Требования-накладные используют, когда материальные ценности перемещаются между структурными подразделениями организации или между материально ответственными лицами. Лимитно-заборные карты составляют, если в организации установлены лимиты отпуска материалов. Накладные на отпуск материалов на сторону применяют, если материальные ценности отпускают подразделениям организации, расположенным за пределами ее территории, или сторонним организациям.

Пример 1

В июне 2011 года главный бухгалтер обнаружила, что детали, отпущенные в производство в апреле 2011 года со склада на основании накладной-требования, были учтены дважды. В бухгалтерской программе учета нашлись две одинаковые записи на одну и ту же сумму, датированные одним числом:

Дебет 20 Кредит 10

– отпущены детали в производство;

Дебет 20 Кредит 10

– отпущены детали в производство.

В обосновании отпуска деталей в производство значилось одно и то же требование-накладная.

В чем ошибка

Дважды учтена одна и та же хозяйственная операция.

Как исправить

Многие бухгалтеры, желая исправить подобную ошибку, делают обратную проводку. Такое исправление некорректно.

Правильнее будет аннулировать лишнюю проводку по методу «красное сторно». Это типичный способ исправления ошибок в корреспонденции счетов. При этом неправильная проводка записывается со знаком минус.

Примечание. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010, утв. приказом Минфина России от 28 июня 2010 г. № 63н).

В приведенном примере 1 исправительная проводка будет выглядеть так:

Дебет 20 Кредит 10

– сторнирована неверная запись.

Примечание. Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Ошибка 2. Не учли хозяйственную операцию

Ситуация, когда бухгалтер впопыхах забывает внести в программу какую-нибудь хозяйственную операцию, встречается довольно часто. Обнаруживаются такие ошибки, только когда не сходится отчетность или в последующих периодах.

Примечание. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена – ретроспективный пересчет (п. 9 ПБУ 22/2010, утв. приказом Минфина России от 28 июня 2010 г. № 63н).

Пример 2

Пример 2

В июне 2011 года бухгалтер обнаружил, что в феврале 2011 года не учел аванс, уплаченный за аренду производственного помещения.

В чем ошибка

Хозяйственная операция не учтена в регистрах бухгалтерского учета.

Как исправить

Для того чтобы исправить подобную ошибку, нужно сделать дополнительные проводки на сумму хозяйственной операции.

Возвращаясь к примеру 2, чтобы исправить ошибку, нужно сделать следующие проводки:

Дебет 44 Кредит 60

– расходы на аренду производственного помещения отнесены на издержки обращения;

Дебет 19 Кредит 60

– выделен НДС из суммы арендной платы за февраль;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– НДС предъявлен к вычету.

Примечание. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года – года, за который составляется годовая бухгалтерская отчетность (п. 6 ПБУ 22/2010, утв. приказом Минфина России от 28 июня 2010 г. № 63н).

Ошибка 3. Учли не в том периоде

Еще одна достаточно распространенная ошибка на рубеже отчетных периодов – это отражение хозяйственной операции не в том периоде, к которому она относится.

Пример 3

В июне 2011 года главный бухгалтер обнаружил ошибку. В мае 2011 года организация произвела предоплату техобслуживания контрольно-кассовой техники за период с мая по июль 2011 года включительно. В том же месяце бухгалтер сделал следующие проводки:

Дебет 60 Кредит 51

– оплачено техническое обслуживание ККТ за период май – июль 2011 года;

Дебет 44 Кредит 60

– стоимость техобслуживания ККТ отнесена на издержки обращения;

Дебет 19 Кредит 60

– отражена сумма НДС по техобслуживанию ККТ;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– сумма НДС предъявлена к вычету.

В чем ошибка

Предоплата за июль учтена в составе расходов за II квартал. НДС по этим расходам предъявлен к вычету.

Как исправить

Сумму предоплаты за июль нужно отразить как расходы будущих периодов в конце II квартала. Сумму НДС по этим расходам в мае предъявлять к вычету нельзя.

Чтобы исправить эту ошибку, нужно сделать в июне следующие проводки:

Дебет 44 Кредит 60

– сторнирована сумма, излишне включенная в расходы II квартала;

Дебет 97 Кредит 60

– затраты на техобслуживание ККТ за июль включены в расходы будущих периодов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– уменьшена сумма НДС, предъявленная к вычету.

Бератор «Энциклопедия бухгалтерских ошибок» поможет предупредить самые опасные ошибки бухгалтерского учета. По каждой из них вы найдете алгоритм исправления без серьезных негативных последствий, рекомендации на будущее и пути снижения штрафных санкций.

Е. Ирхина, редактор-эксперт

При оформлении поставки товаров может возникнуть ситуация, при которой количество товаров, зарегистрированное в финансовом документе Поступление товаров и услуг, не совпадает с фактически принятым количеством. В программе предусмотрена возможность регистрировать данные о расхождениях и печатать сопутствующие документы: Акт о приемке товаров (ТОРГ-1) и Акт о расхождениях при поступлении товаров (ТОРГ-2, ТОРГ-3).

Фактически оформление данной операции можно разбить на следующие этапы:

- регистрация расхождений при приемке товаров,

- оформление актов по результатам расхождений.

Регистрация расхождений при приемке товаров

Порядок работы по регистрации расхождений при приемке товаров зависит от того, каким образом происходит приемка товаров.

1-й вариант. Оформление финансового документа и фактическая приемка на склад происходят одновременно (неордерный склад).

2-й вариант. Оформление финансовых документов и фактическая поставка товаров производятся разными пользователями (например, бухгалтером и кладовщиком), и эти операции разделены во времени (ордерный склад).

Рассмотрим порядок действий пользователей при оформлении поставки по каждому из этих вариантов.

1-й вариант. Оформление финансового документа и фактическая приемка на склад происходят одновременно (неордерный склад)

В документе Поступление товаров и услуг на странице Товары по факту заполняется информация о товарах, которые фактически поступили на склад. Табличная часть документа может быть заполнена в соответствии с ранее заполненным заказом поставщику или вручную.

При заполнении информации о фактически принятом товаре менеджер может использовать сканер штрихкодов или терминал сбора данных. Предусмотрена также возможность использования электронных весов для взвешивания весового товара. Предварительно все эти устройства должны быть подключены, и их параметры должны быть определены в обработке Подключаемое оборудование (раздел Администрирование – Настройки РМК и оборудование). После заполнения информации о фактически поступивших товарах менеджер производит сверку поступивших товаров с теми позициями, которые указаны в печатной форме накладной поставщика.

В поле № по док. заполняется номер строки товара, как он зарегистрирован в печатной форме документа поставки. Используя команду Сверка строк – Упорядочить по номерам строк документа, можно упорядочивать список товаров в соответствии с теми номерами строк, которые указаны в печатной форме документа поставщика. Допустим, что в результате проверки обнаружилась пересортица товаров: поставщик поставил нам товар «Кофеварка JACOBS (Австрия)», вместо указанного в печатной форме накладной товара «Кондиционер Электа».

Таким образом, есть расхождения между фактической поставкой и теми данными, которые зарегистрированы в печатной форме накладной которые необходимо зарегистрировать. Менеджер устанавливает флажок Есть расхождения. При установке этого флажка становятся доступными страницы Товары по данным поставщика и Расхождения.

Теперь необходимо заполнить табличную часть Товары по данным поставщика. В табличную часть Товары по данным поставщика будет автоматически перенесена та информация по данным поставщика, которая заполнена на странице Товары по факту. Строки будут упорядочены в соответствии с номерами строк в печатной форме накладной поставщика, указанными в поле № по док. Если при сверке фактически принятых товаров с данными поставщика какой-либо номер строки был пропущен (недопоставка товара), то в табличной части Товары по данным поставщика будет добавлена дополнительная строка с данным номером. В нашем примере была пропущена 1-я строка. Поставщик в соответствии с печатными формами документов должен был поставить товар «Кондиционер Электра», однако его в наличии нет.

В табличной части Товары по данным поставщика информация должна быть заполнена в полном соответствии с печатной формой документа поставки. Добавим в табличную часть тот товар, который был зарегистрирован в печатной форме поставщика, но не был фактически принят на склад. То есть фактически зарегистрируем недопоставку товара.

После заполнения информации в табличной части Товары по данным поставщика следует перейти на страницу Расхождения и заполнить информацию о расхождениях в соответствии с введенными данными.

В текущем случае поставщик поставил лишние 10 кофеварок, но недопоставил 10 кондиционеров. Необходимо решить, как отражать эти данные в нашем учете. При фиксации расхождений программа предложит выбрать вариант отражения расхождений, укажем, что эти расхождения произошли по вине поставщика. Если эти расхождения произошли по вине перевозчика или по нашей вине, то необходимо зафиксировать факт отнесения этих расходов на счет перевозчика или отнести их на свой счет на странице Расхождения.

Если согласиться принять вместо кондиционеров кофеварки. Недостачу (разницу в цене товаров) можно отнести за счет поставщика. Эта разница будет учтена при дальнейших взаиморасчетах с поставщиком. Список зарегистрированных расхождений можно посмотреть в отчете Анализ расхождений.

На основании зарегистрированных данных о расхождениях можно оформить акт приемки товаров и акт о расхождениях. Но прежде чем рассказать о том, как оформить эти акты, рассмотрим второй вариант регистрации расхождений при приеме товаров.

2-й вариант. Оформление финансовых документов и фактическая поставка товаров производятся разными пользователями (например, бухгалтером и кладовщиком), и эти операции разделены во времени (ордерный склад)

Рассмотрим следующую ситуацию. С поставщиком было заключено соглашение на поставку товаров, оформлен и подтвержден документ Заказ поставщику. В соответствии с перечнем товаров, зарегистрированных в заказе поставщику, поставщик доставил товары на склад. Кладовщик принял эти товары на склад. При приемке был оформлен документ Приходный ордер на товары в соответствии с распоряжением Заказ поставщику. После проверки принятых товаров в документе Приходный ордер на товары был установлен статус Принято. Финансовые документы поставки поставщик прислал позже. Необходимо сверить фактическую поставку товаров с финансовыми документами поставщика.

В заказе поставщику с помощью отчета Состояние выполнения можно проконтролировать, какое количество товаров было принято на склад кладовщиком.

Теперь нужно зарегистрировать информацию о финансовом документе поставки. Финансовый документ поставки можно оформить на основании Заказа поставщику.

В оформленном документе поставки требуется произвести сверку данных с печатной формой документа поставки, указать номера строк в соответствии с тем, как зарегистрированы товары в печатной форме документа.

После того как произошла сверка с первичной формой документа, нужно заполнить документ информацией о фактически принятых товарах (Заполнить – Перезаполнить по приемке).

В момент заполнения программа задает вопрос о заполнении табличной части по данным поставщика.

При положительном ответе на вопрос программа автоматически перенесет информацию по данным поставщика в табличную часть Товары по данным поставщика, а табличная часть Товары по факту будет заполнена фактически принятыми на склад товарами. В документе будет установлен флажок Есть расхождения. Далее необходимо выполнить все те действия по фиксации расхождений, которые были описаны в предыдущем случае. По результатам анализа расхождений менеджер должен согласовать с поставщиком дальнейшие действия: поставщик производит допоставку товаров в соответствии с финансовыми документами; недопоставка товаров произошла по вине транспортной компании; за недопоставку товаров платит страховая компания; поставщик признает факт недопоставки; расходы по недопоставке списываются на счет поставщика и т. д.

Следует обращать внимание на тот факт, что программа контролирует количество товаров, поступивших по заказу. Если фактически принято больше товаров, чем указано в заказе поставщику, то программа не сможет провести данный документ. В этом случае строку с товаром следует разбить на две строки: товар, поступивший сверх заказанного количества, следует указать отдельной строкой. Предусмотрена команда для автоматического разбиения строк. Товар, поступивший сверх заказа, будет отмечен в строке соответствующим признаком (сверхзаказа).

В соответствии с приведенным примером поставщик недопоставил нам товаров на сумму 67 280 рублей. Информацию о сумме расхождений мы сможем увидеть не только в форме документа, но и в списке документов поступления.

По результатам расхождений оформляются документы Акт приемки товаров и Акт о расхождениях.

Оформление акта приемки товаров и акта о расхождениях

Акт приемки товаров и акт о расхождениях оформляются на основании документа Поступление товаров и услуг.

Акты приемки товаров оформляются в том случае, если необходимо зафиксировать факт поступления товара на склад не только сопроводительными документами поставщика, но и нашим первичным документом. Перед использованием акта необходимо установить флажок Акты приемки в разделе Администрирование – Закупки. Документ не осуществляет никаких движений и служит для формирования унифицированной печатной формы ТОРГ-1. В документ необходимо ввести недостающую информацию для печати ТОРГ-1. Оформленные акты можно увидеть в списке Акты приемки товаров (список открывается соответствующей командой панели навигации в разделе Закупки).

Если на основании зафиксированных расхождений нужно оформить и распечатать акты о расхождении товаров (унифицированные формы ТОРГ-2 и ТОРГ-3), то можно оформить документ Акт о расхождениях при приемке товаров. Перед использованием акта необходимо установить флажок Акты о расхождениях при поступлении товаров в разделе Администрирование – Закупки. Документ также не осуществляет никаких движений и служит для формирования унифицированных печатных формТОРГ-1 и ТОРГ-2. В документе необходимо заполнить недостающую информацию для печати унифицированных форм.

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

контрольная по бух учету.docx

Скачиваний:

3

Добавлен:

28.08.2019

Размер:

25.72 Кб

Скачать

Баланс на начало отечного периода

|

Актив |

Сумма |

Пассив |

Сумма |

||

|

01 |

Осн.средства |

39000 |

02 |

Амортизация |

12530 |

|

04 |

Нематериальные |

5300 |

05 |

Амортизация |

1320 |

|

10 |

Материалы |

3560 |

42 |

Торговая |

6890 |

|

19 |

НДС |

1560 |

60 |

Расчеты |

18400 |

|

41-2 |

Товары |

70100 |

68 |

Расчеты |

4270 |

|

41-3 |

Тара |

2100 |

69 |

Расчеты |

3250 |

|

44 |

Расходы |

1770 |

70 |

Расчеты |

5150 |

|

50 |

Касса |

3230 |

76 |

Расчеты |

400 |

|

51 |

Расчетный |

24600 |

80 |

Уставный |

66940 |

|

58 |

Финансовые |

6000 |

83 |

Добавочный |

10640 |

|

71 |

Расчеты |

1200 |

84 |

Нераспределенная |

11200 |

|

97 |

Расходы |

2170 |

99 |

Прибыль |

19600 |

|

Итого |

160590 |

Итого |

160590 |

Журнал хозяйственных операций

|

№ п/п |

Содержание |

Сумма, |

Корр.счет |

|

|

Дт |

Кт |

|||

|

1. |

С |

2127 |

60 |

51 |

|

2. |

От |

6170 |

01 |

60 |

|

3. |

Начислена |

1450 |

20 |

70 |

|

4. |

Удержан |

140 |

70 |

68 |

|

5. |

От |

3170 |

41 |

60 |

|

6. |

Выдано |

400 |

71 |

50 |

|

7. |

С |

2500 |

50 |

51 |

|

8. |

Выдана |

2300 |

70 |

50 |

|

9. |

Утвержден |

350 |

55 |

71 |

|

10. |

Остаток |

50 |

50 |

71 |

|

11. |

Депонирована |

450 |

76 |

50 |

|

12. |

При |

55 |

41-2 |

60 |

|

13. |

Начислена |

530 |

02 |

01 |

|

14. |

Поступила |

16500 |

50 |

90 |

|

15. |

Списывается |

16500 |

99 |

41-2 |

|

Итого |

52692 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Чтобы избежать таких последствий, можно запомнить специальный чек-лист для проверки ошибок. Проверили дату – поставили мысленно галочку – уверены, что здесь ошибки уже не будет. Мы же подготовили список «опасных мест» для ТОРГ-12, на которые надо обратить внимание в первую очередь, и несколько рекомендаций, как свести риск ошибок к минимуму.

Проверка входящей или исходящей бумажной ТОРГ-12

- Даты

- ИНН

- Реквизиты компании, грузополучателя, поставщика и плательщика

- Ошибки в табличной части

- Подписи, расшифровки подписей, печати

- Реквизиты связанных документов

- Данные под табличной частью

Проверяем взаимосвязь товарной накладной с ТТН или транспортной накладной. Так как товарную накладную составляют в один день с отгрузкой или сразу после нее, дата ее создания не должна быть указана как предыдущий день и раньше. Ошибка в дате – повод для налоговой службы признать сделку нереальной. А отсутствие даты принятия товара в накладной даст им право снять вычет (Постановление ФАС Московского округа от 7 марта 2014 г. № Ф05-977/2014).

Опечатались в ИНН? Готовьтесь к тому, что налоговая служба не сможет идентифицировать поставщика и покупателя и получит право снять расходы у покупателя.

Согласно Письму ФНС от 12.02.2015 № ГД-4-3/2104, ошибки в этих реквизитах при правильно указанном ИНН не помешают учесть расходы, но из-за нестыковок с другими документами вам придется предоставлять пояснения.

Особенно обратите внимание на стоимость и количество товаров, которые должны совпадать с данными счета-фактуры и транспортной накладной. В другом случае это будет поводом признать сделку нереальной и снять расходы.

Нельзя подтвердить расходы накладной без подписей или в том случае, если ее подписали неуполномоченные лица. Если ваш поставщик отказался от использования печати (имеет право согласно Федеральному закону от 06.04.15 № 82-ФЗ), попросите приложить письмо, подтверждающее этот факт.

Если реквизиты договора или заказа, по которому отгружен товар, и транспортной накладной не указаны или указаны с ошибкой, ждите – придет запрос пояснения.

Количество мест и масса товара, конечно же, должны совпадать с данными, указанными в табличной части накладной. Ошибка станет еще одним поводом для налоговой запросить пояснения.

Ошибки при переносе данных товарной накладной в «1С»

Этот тип ошибок не менее важен, так ошибки при переносе данных с бумажных документов могут повлиять на финансовый итог.

- Номера документов

- Даты

- Закладки

- НДС

- Счет-фактура

Необходимо различать номера документа, указанного контрагентом (красный цвет в примере), и номер документа, который присваивает база (зеленый цвет в примере).

Дата документа (красный цвет в примере) может отличаться от даты ввода документа (зеленый цвет в примере).

Услуги не должны быть занесены в закладку «Товары», и наоборот. Если это услуги, то поле «Склад» должно остаться пустым.

Не забудьте сравнить конечную сумму по документу: совпадает ли она с той, что указана на бумажном документе, а также выбран ли верный способ расчета НДС.

Обратите внимание, какой счет-фактура (при наличии) связана с этой накладной. В самом счете-фактуре также проверьте правильность проставления номеров и дат.

Способ вносить товарные накладные в «1С» без ошибок

Вы можете установить на свой компьютер программное обеспечение, которое поможет автоматизировать ввод бумажных документов. Например, используйте «Скан-Загрузку документов» – программу, которая позволит распознавать информацию с ТОРГ-12, счетов-фактур или УПД с отсканированного документа. Программа сама вносит эти данные в «1С».

Для начала необходимо указать папку, где хранятся сканы документов, или сканер, с которого будут поступать изображения.

При обработке документа для правильного распознавания нужно указать вид документа и тип печатной формы. Из доступных в данной папке файлов выбрать нужный и запустить процесс расшифровки.

Программа даст вам возможность предварительно просмотреть распознанные данные, прежде чем создавать на их основании запись о поступлении товаров. Благодаря этому можно проверить, все ли данные указаны верно.

Если товар от поставщика приходит с одним наименованием, а приходовать нужно с другим, программу достаточно один раз «научить», как значится данная номенклатура у вас. Так, если в номенклатуре поставщика мука, например, называется «Мука пшеничная», а в базе – «Пшеничная мука», программа не найдет соответствие и выделит такое поле красным. Надо нажать на это поле, выбрать из базы соответствующую номенклатуру (или ввести 1 раз вручную) – и в следующий раз программа уже запомнит и подберет соответствие самостоятельно.

Также программа проверяет расчет НДС. Даже если случается ошибка в цифрах, происходит автоматическая проверка: программа сверит количество, сумму, цену, ставку НДС, сумму НДС и итоговую сумму с НДС. В случае расхождения программа выделит поля, нуждающиеся в проверке.

В результате информация будет внесена, и вам останется при необходимости заполнить остальные поля (например, «Склад») и провести документ. Программа становится незаменимым помощником в тех случаях, когда вы получаете товарные накладные со списком наименований более 10 строк.

Попробуйте сами! По этой ссылке можно скачать бесплатную лайт-версию «Скан-Загрузки документов».

Скачать лайт-версию