Ошибки I и II рода при проверке гипотез, мощность

Общий обзор

Принятие неправильного решения

Мощность и связанные факторы

Проверка множественных гипотез

Общий обзор

Большинство проверяемых гипотез сравнивают между собой группы объектов, которые испытывают влияние различных факторов.

Например, можно сравнить эффективность двух видов лечения, чтобы сократить 5-летнюю смертность от рака молочной железы. Для данного исхода (например, смерть) сравнение, представляющее интерес (например, различные показатели смертности через 5 лет), называют эффектом или, если уместно, эффектом лечения.

Нулевую гипотезу выражают как отсутствие эффекта (например 5-летняя смертность от рака молочной железы одинаковая в двух группах, получающих разное лечение); двусторонняя альтернативная гипотеза будет означать, что различие эффектов не равно нулю.

Критериальная проверка гипотезы дает возможность определить, достаточно ли аргументов, чтобы отвергнуть нулевую гипотезу. Можно принять только одно из двух решений:

- отвергнуть нулевую гипотезу и принять альтернативную гипотезу

- остаться в рамках нулевой гипотезы

Важно: В литературе достаточно часто встречается понятие «принять нулевую гипотезу». Хотелось бы внести ясность, что со статистической точки зрения принять нулевую гипотезу невозможно, т.к. нулевая гипотеза представляет собой достаточно строгое утверждение (например, средние значения в сравниваемых группах равны ![]() ).

).

Поэтому фразу о принятии нулевой гипотезы следует понимать как то, что мы просто остаемся в рамках гипотезы.

Принятие неправильного решения

Возможно неправильное решение, когда отвергают/не отвергают нулевую гипотезу, потому что есть только выборочная информация.

| Верная гипотеза | |||

|---|---|---|---|

| H0 | H1 | ||

| Результат

применения критерия |

H0 | H0 верно принята | H0 неверно принята

(Ошибка второго рода) |

| H1 | H0 неверно отвергнута

(Ошибка первого рода) |

H0 верно отвергнута |

Ошибка 1-го рода: нулевую гипотезу отвергают, когда она истинна, и делают вывод, что имеется эффект, когда в действительности его нет. Максимальный шанс (вероятность) допустить ошибку 1-го рода обозначается α (альфа). Это уровень значимости критерия; нулевую гипотезу отвергают, если наше значение p ниже уровня значимости, т. е., если p < α.

Следует принять решение относительно значения а прежде, чем будут собраны данные; обычно назначают условное значение 0,05, хотя можно выбрать более ограничивающее значение, например 0,01.

Шанс допустить ошибку 1-го рода никогда не превысит выбранного уровня значимости, скажем α = 0,05, так как нулевую гипотезу отвергают только тогда, когда p< 0,05. Если обнаружено, что p > 0,05, то нулевую гипотезу не отвергнут и, следовательно, не допустят ошибки 1-го рода.

Ошибка 2-го рода: не отвергают нулевую гипотезу, когда она ложна, и делают вывод, что нет эффекта, тогда как в действительности он существует. Шанс возникновения ошибки 2-го рода обозначается β (бета); а величина (1-β) называется мощностью критерия.

Следовательно, мощность — это вероятность отклонения нулевой гипотезы, когда она ложна, т.е. это шанс (обычно выраженный в процентах) обнаружить реальный эффект лечения в выборке данного объема как статистически значимый.

В идеале хотелось бы, чтобы мощность критерия составляла 100%; однако это невозможно, так как всегда остается шанс, хотя и незначительный, допустить ошибку 2-го рода.

К счастью, известно, какие факторы влияют на мощность и, таким образом, можно контролировать мощность критерия, рассматривая их.

Мощность и связанные факторы

Планируя исследование, необходимо знать мощность предложенного критерия. Очевидно, можно начинать исследование, если есть «хороший» шанс обнаружить уместный эффект, если таковой существует (под «хорошим» мы подразумеваем, что мощность должна быть по крайней мере 70-80%).

Этически безответственно начинать исследование, у которого, скажем, только 40% вероятности обнаружить реальный эффект лечения; это бесполезная трата времени и денежных средств.

Ряд факторов имеют прямое отношение к мощности критерия.

Объем выборки: мощность критерия увеличивается по мере увеличения объема выборки. Это означает, что у большей выборки больше возможностей, чем у незначительной, обнаружить важный эффект, если он существует.

Когда объем выборки небольшой, у критерия может быть недостаточно мощности, чтобы обнаружить отдельный эффект. Эти методы также можно использовать для оценки мощности критерия для точно установленного объема выборки.

Вариабельность наблюдений: мощность увеличивается по мере того, как вариабельность наблюдений уменьшается.

Интересующий исследователя эффект: мощность критерия больше для более высоких эффектов. Критерий проверки гипотез имеет больше шансов обнаружить значительный реальный эффект, чем незначительный.

Уровень значимости: мощность будет больше, если уровень значимости выше (это эквивалентно увеличению допущения ошибки 1-го рода, α, а допущение ошибки 2-го рода, β, уменьшается).

Таким образом, вероятнее всего, исследователь обнаружит реальный эффект, если на стадии планирования решит, что будет рассматривать значение р как значимое, если оно скорее будет меньше 0,05, чем меньше 0,01.

Обратите внимание, что проверка ДИ для интересующего эффекта указывает на то, была ли мощность адекватной. Большой доверительный интервал следует из небольшой выборки и/или набора данных с существенной вариабельностью и указывает на недостаточную мощность.

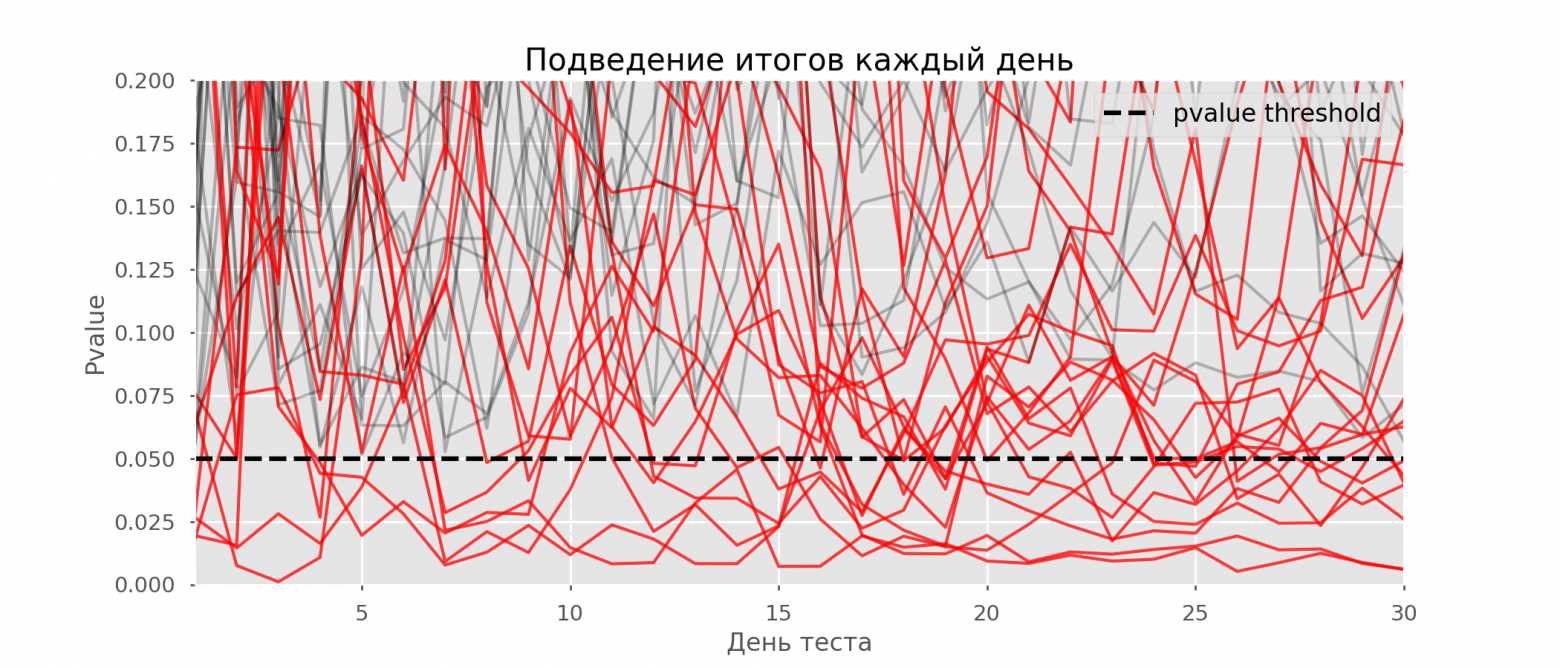

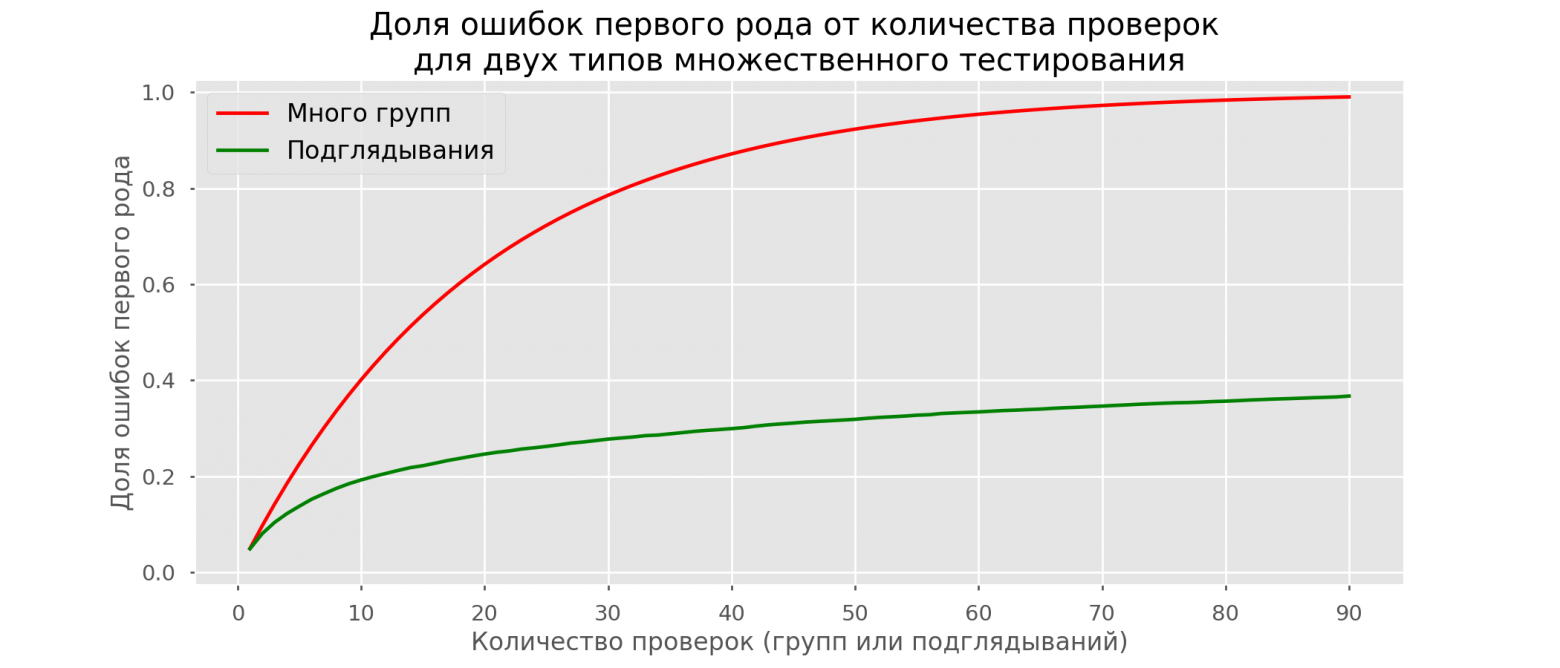

Проверка множественных гипотез

Часто нужно выполнить критериальную проверку значимости множественных гипотез на наборе данных с многими переменными или существует более двух видов лечения.

Ошибка 1-го рода драматически увеличивается по мере увеличения числа сравнений, что приводит к ложным выводам относительно гипотез. Следовательно, следует проверить только небольшое число гипотез, выбранных для достижения первоначальной цели исследования и точно установленных априорно.

Можно использовать какую-нибудь форму апостериорного уточнения значения р, принимая во внимание число выполненных проверок гипотез.

Например, при подходе Бонферрони (его часто считают довольно консервативным) умножают каждое значение р на число выполненных проверок; тогда любые решения относительно значимости будут основываться на этом уточненном значении р.

Связанные определения:

p-уровень

Альтернативная гипотеза, альтернатива

Альфа-уровень

Бета-уровень

Гипотеза

Двусторонний критерий

Критерий для проверки гипотезы

Критическая область проверки гипотезы

Мощность

Мощность исследования

Мощность статистического критерия

Нулевая гипотеза

Односторонний критерий

Ошибка I рода

Ошибка II рода

Статистика критерия

Эквивалентные статистические критерии

В начало

Содержание портала

Ошибки первого и второго рода

Выдвинутая гипотеза

может быть правильной или неправильной,

поэтому возникает необходимость её

проверки. Поскольку проверку производят

статистическими методами, её называют

статистической. В итоге статистической

проверки гипотезы в двух случаях может

быть принято неправильное решение, т.

е. могут быть допущены ошибки двух родов.

Ошибка первого

рода состоит в том, что будет отвергнута

правильная гипотеза.

Ошибка второго

рода состоит в том, что будет принята

неправильная гипотеза.

Подчеркнём, что

последствия этих ошибок могут оказаться

весьма различными. Например, если

отвергнуто правильное решение «продолжать

строительство жилого дома», то эта

ошибка первого рода повлечёт материальный

ущерб: если же принято неправильное

решение «продолжать строительство»,

несмотря на опасность обвала стройки,

то эта ошибка второго рода может повлечь

гибель людей. Можно привести примеры,

когда ошибка первого рода влечёт более

тяжёлые последствия, чем ошибка второго

рода.

Замечание 1.

Правильное решение может быть принято

также в двух случаях:

-

гипотеза принимается,

причём и в действительности она

правильная; -

гипотеза отвергается,

причём и в действительности она неверна.

Замечание 2.

Вероятность совершить ошибку первого

рода принято обозначать через

![]() ;

;

её называют уровнем значимости. Наиболее

часто уровень значимости принимают

равным 0,05 или 0,01. Если, например, принят

уровень значимости, равный 0,05, то это

означает, что в пяти случаях из ста

имеется риск допустить ошибку первого

рода (отвергнуть правильную гипотезу).

Статистический

критерий проверки нулевой гипотезы.

Наблюдаемое значение критерия

Для проверки

нулевой гипотезы используют специально

подобранную случайную величину, точное

или приближённое распределение которой

известно. Обозначим эту величину в целях

общности через

![]() .

.

Статистическим

критерием

(или просто критерием) называют случайную

величину

![]() ,

,

которая служит для проверки нулевой

гипотезы.

Например, если

проверяют гипотезу о равенстве дисперсий

двух нормальных генеральных совокупностей,

то в качестве критерия

![]() принимают отношение исправленных

принимают отношение исправленных

выборочных дисперсий: .

.

Эта величина

случайная, потому что в различных опытах

дисперсии принимают различные, наперёд

неизвестные значения, и распределена

по закону Фишера – Снедекора.

Для проверки

гипотезы по данным выборок вычисляют

частные значения входящих в критерий

величин и таким образом получают частное

(наблюдаемое) значение критерия.

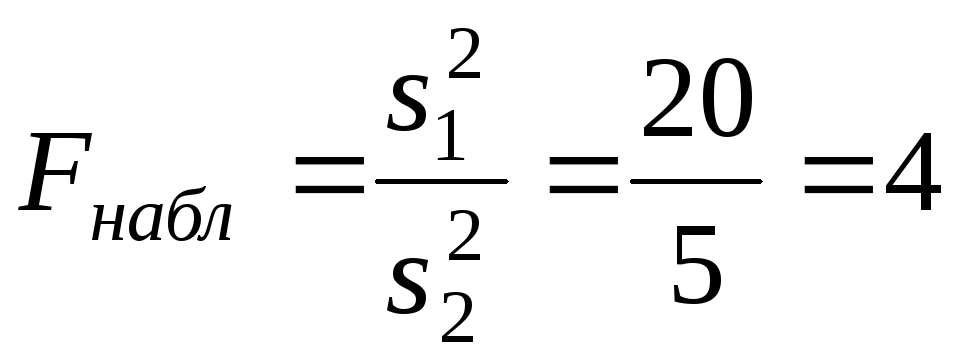

Наблюдаемым

значением

![]() называют значение критерия, вычисленное

называют значение критерия, вычисленное

по выборкам. Например, если по двум

выборкам найдены исправленные выборочные

дисперсии![]() и

и![]() ,

,

то наблюдаемое значение критерия .

.

Критическая

область. Область принятия гипотезы.

Критические точки

После выбора

определённого критерия множество всех

его возможных значений разбивают на

два непересекающихся подмножества:

одно из них содержит значения критерия,

при которых нулевая гипотеза отвергается,

а другая – при которых она принимается.

Критической

областью называют совокупность значений

критерия, при которых нулевую гипотезу

отвергают.

Областью принятия

гипотезы (областью допустимых значений)

называют совокупность значений критерия,

при которых гипотезу принимают.

Основной принцип

проверки статистических гипотез можно

сформулировать так: если наблюдаемое

значение критерия принадлежит критической

области – гипотезу отвергают, если

наблюдаемое значение критерия принадлежит

области принятия гипотезы – гипотезу

принимают.

Поскольку критерий

![]() — одномерная случайная величина, все её

— одномерная случайная величина, все её

возможные значения принадлежат некоторому

интервалу. Поэтому критическая область

и область принятия гипотезы также

являются интервалами и, следовательно,

существуют точки, которые их разделяют.

Критическими

точками (границами)

![]() называют точки, отделяющие критическую

называют точки, отделяющие критическую

область от области принятия гипотезы.

Различают

одностороннюю (правостороннюю или

левостороннюю) и двустороннюю критические

области.

Правосторонней

называют критическую область, определяемую

неравенством

![]() >

>![]() ,

,

где![]() — положительное число.

— положительное число.

Левосторонней

называют критическую область, определяемую

неравенством

![]() <

<![]() ,

,

где![]() — отрицательное число.

— отрицательное число.

Односторонней

называют правостороннюю или левостороннюю

критическую область.

Двусторонней

называют критическую область, определяемую

неравенствами

![]() где

где![]() .

.

В частности, если

критические точки симметричны относительно

нуля, двусторонняя критическая область

определяется неравенствами ( в

предположении, что

![]() >0):

>0):

![]() ,

,

или равносильным неравенством

![]() .

.

Отыскание

правосторонней критической области

Как найти критическую

область? Обоснованный ответ на этот

вопрос требует привлечения довольно

сложной теории. Ограничимся её элементами.

Для определённости начнём с нахождения

правосторонней критической области,

которая определяется неравенством

![]() >

>![]() ,

,

где![]() >0.

>0.

Видим, что для отыскания правосторонней

критической области достаточно найти

критическую точку. Следовательно,

возникает новый вопрос: как её найти?

Для её нахождения

задаются достаточной малой вероятностью

– уровнем значимости

![]() .

.

Затем ищут критическую точку![]() ,

,

исходя из требования, чтобы при условии

справедливости нулевой гипотезы

вероятность того, критерий![]() примет значение, большее

примет значение, большее![]() ,

,

была равна принятому уровню значимости:

Р(![]() >

>![]() )=

)=![]() .

.

Для каждого критерия

имеются соответствующие таблицы, по

которым и находят критическую точку,

удовлетворяющую этому требованию.

Замечание 1.

Когда

критическая точка уже найдена, вычисляют

по данным выборок наблюдаемое значение

критерия и, если окажется, что

![]() >

>![]() ,

,

то нулевую гипотезу отвергают; если же![]() <

<![]() ,

,

то нет оснований, чтобы отвергнуть

нулевую гипотезу.

Пояснение. Почему

правосторонняя критическая область

была определена, исходя из требования,

чтобы при справедливости нулевой

гипотезы выполнялось соотношение

Р(![]() >

>![]() )=

)=![]() ?

?

(*)

Поскольку вероятность

события

![]() >

>![]() мала (

мала (![]() — малая вероятность), такое событие при

— малая вероятность), такое событие при

справедливости нулевой гипотезы, в силу

принципа практической невозможности

маловероятных событий, в единичном

испытании не должно наступить. Если всё

же оно произошло, т.е. наблюдаемое

значение критерия оказалось больше![]() ,

,

то это можно объяснить тем, что нулевая

гипотеза ложна и, следовательно, должна

быть отвергнута. Таким образом, требование

(*) определяет такие значения критерия,

при которых нулевая гипотеза отвергается,

а они и составляют правостороннюю

критическую область.

Замечание 2.

Наблюдаемое значение критерия может

оказаться большим

![]() не потому, что нулевая гипотеза ложна,

не потому, что нулевая гипотеза ложна,

а по другим причинам (малый объём выборки,

недостатки методики эксперимента и

др.). В этом случае, отвергнув правильную

нулевую гипотезу, совершают ошибку

первого рода. Вероятность этой ошибки

равна уровню значимости![]() .

.

Итак, пользуясь требованием (*), мы с

вероятностью![]() рискуем совершить ошибку первого рода.

рискуем совершить ошибку первого рода.

Замечание 3. Пусть

нулевая гипотеза принята; ошибочно

думать, что тем самым она доказана.

Действительно, известно, что один пример,

подтверждающий справедливость некоторого

общего утверждения, ещё не доказывает

его. Поэтому более правильно говорить,

«данные наблюдений согласуются с нулевой

гипотезой и, следовательно, не дают

оснований её отвергнуть».

На практике для

большей уверенности принятия гипотезы

её проверяют другими способами или

повторяют эксперимент, увеличив объём

выборки.

Отвергают гипотезу

более категорично, чем принимают.

Действительно, известно, что достаточно

привести один пример, противоречащий

некоторому общему утверждению, чтобы

это утверждение отвергнуть. Если

оказалось, что наблюдаемое значение

критерия принадлежит критической

области, то этот факт и служит примером,

противоречащим нулевой гипотезе, что

позволяет её отклонить.

Отыскание

левосторонней и двусторонней критических

областей***

Отыскание

левосторонней и двусторонней критических

областей сводится (так же, как и для

правосторонней) к нахождению соответствующих

критических точек. Левосторонняя

критическая область определяется

неравенством

![]() <

<![]() (

(![]() <0).

<0).

Критическую точку находят, исходя из

требования, чтобы при справедливости

нулевой гипотезы вероятность того, что

критерий примет значение, меньшее![]() ,

,

была равна принятому уровню значимости:

Р(![]() <

<![]() )=

)=![]() .

.

Двусторонняя

критическая область определяется

неравенствами

![]() Критические

Критические

точки находят, исходя из требования,

чтобы при справедливости нулевой

гипотезы сумма вероятностей того, что

критерий примет значение, меньшее![]() или большее

или большее![]() ,

,

была равна принятому уровню значимости:

![]() .

.

(*)

Ясно, что критические

точки могут быть выбраны бесчисленным

множеством способов. Если же распределение

критерия симметрично относительно нуля

и имеются основания (например, для

увеличения мощности) выбрать симметричные

относительно нуля точки (-

![]() )и

)и![]() (

(![]() >0),

>0),

то

![]() Учитывая (*), получим

Учитывая (*), получим

![]() .

.

Это соотношение

и служит для отыскания критических

точек двусторонней критической области.

Критические точки находят по соответствующим

таблицам.

Дополнительные

сведения о выборе критической области.

Мощность критерия

Мы строили

критическую область, исходя из требования,

чтобы вероятность попадания в неё

критерия была равна

![]() при условии, что нулевая гипотеза

при условии, что нулевая гипотеза

справедлива. Оказывается целесообразным

ввести в рассмотрение вероятность

попадания критерия в критическую область

при условии, что нулевая гипотеза неверна

и, следовательно, справедлива конкурирующая.

Мощностью критерия

называют вероятность попадания критерия

в критическую область при условии, что

справедлива конкурирующая гипотеза.

Другими словами, мощность критерия есть

вероятность того, что нулевая гипотеза

будет отвергнута, если верна конкурирующая

гипотеза.

Пусть для проверки

гипотезы принят определённый уровень

значимости и выборка имеет фиксированный

объём. Остаётся произвол в выборе

критической области. Покажем, что её

целесообразно построить так, чтобы

мощность критерия была максимальной.

Предварительно убедимся, что если

вероятность ошибки второго рода (принять

неправильную гипотезу) равна

![]() ,

,

то мощность равна 1-![]() .

.

Действительно, если![]() — вероятность ошибки второго рода, т.е.

— вероятность ошибки второго рода, т.е.

события «принята нулевая гипотеза,

причём справедливо конкурирующая», то

мощность критерия равна 1 —![]() .

.

Пусть мощность 1

—

![]() возрастает; следовательно, уменьшается

возрастает; следовательно, уменьшается

вероятность![]() совершить ошибку второго рода. Таким

совершить ошибку второго рода. Таким

образом, чем мощность больше, тем

вероятность ошибки второго рода меньше.

Итак, если уровень

значимости уже выбран, то критическую

область следует строить так, чтобы

мощность критерия была максимальной.

Выполнение этого требования должно

обеспечить минимальную ошибку второго

рода, что, конечно, желательно.

Замечание 1.

Поскольку вероятность события «ошибка

второго рода допущена» равна

![]() ,

,

то вероятность противоположного события

«ошибка второго рода не допущена» равна

1 —![]() ,

,

т.е. мощности критерия. Отсюда следует,

что мощность критерия есть вероятность

того, что не будет допущена ошибка

второго рода.

Замечание 2. Ясно,

что чем меньше вероятности ошибок

первого и второго рода, тем критическая

область «лучше». Однако при заданном

объёме выборки уменьшить одновременно

![]() и

и![]() невозможно; если уменьшить

невозможно; если уменьшить![]() ,

,

то![]() будет возрастать. Например, если принять

будет возрастать. Например, если принять![]() =0,

=0,

то будут приниматься все гипотезы, в

том числе и неправильные, т.е. возрастает

вероятность![]() ошибки второго рода.

ошибки второго рода.

Как же выбрать

![]() наиболее целесообразно? Ответ на этот

наиболее целесообразно? Ответ на этот

вопрос зависит от «тяжести последствий»

ошибок для каждой конкретной задачи.

Например, если ошибка первого рода

повлечёт большие потери, а второго рода

– малые, то следует принять возможно

меньшее![]() .

.

Если

![]() уже выбрано, то, пользуясь теоремой Ю.

уже выбрано, то, пользуясь теоремой Ю.

Неймана и Э.Пирсона, можно построить

критическую область, для которой![]() будет минимальным и, следовательно,

будет минимальным и, следовательно,

мощность критерия максимальной.

Замечание 3.

Единственный способ одновременного

уменьшения вероятностей ошибок первого

и второго рода состоит в увеличении

объёма выборок.

Соседние файлы в папке Лекции 2 семестр

- #

- #

- #

- #

Онлайн-тестыТестыМатематика и статистикаЭконометрикавопросы

241. При построении отдельных уравнений регрессии для каждого из 4-х кварталов сумма сезонных отклонений должна равняться:

• 0

242. При проведении теста Голдфелда-Квандта из рассмотрения исключаются __________________ наблюдений.

• средние (n-2n’)

243. При проведении теста Голдфелда-Квандта предполагается, что стандартное отклонение остаточного члена регрессии растет с __________________ переменной.

• ростом объясняющей

244. При рассмотрении спектральной плотности ограничиваются значениями ω, лежащими в пределах

• от 0 до π

245. При снижении уровня значимости риск совершить ошибку I рода

• уменьшается

246. При стремлении размера выборки к бесконечности стандартное отклонение математического ожидания стремится к:

• 0

247. При увеличении размера выборки оценка математического ожидания

• становится более точной

248. Проблема, связанная со смещением оценки коэффициентов регрессии, в одном случае, или с утратой эффективности этих оценок в другом случае неправильной спецификации переменных, перестает существовать, если коэффициент парной корреляции между переменными равен:

• 0

249. Проверка гипотезы Н0: R2 = 0 происходит с помощью теста

• Фишера

250. Процесс АР (2) имеет автокорреляционную функцию, которая:

• имеет бесконечную протяженность

251. Процесс выбора необходимых для регрессии переменных и отбрасывание лишних переменных называется:

• спецификацией переменных

252. Процесс смешанного типа имеет вид

•

253. Процесс СС (2) имеет автокорреляционную функцию, которая:

• обращается в ноль после некоторой точки

254. Процесс Юла описывается моделью

• АР (2)

255. Пусть имеется матрица исходных статистических данных  Одномерным временным рядом будет ряд значений __________________ матрицы и.с.д. в последовательные моменты времени.

Одномерным временным рядом будет ряд значений __________________ матрицы и.с.д. в последовательные моменты времени.

• одного из элементов

Финансовые аналитики часто сталкиваются с конкурирующими идеями о том, как работают финансовые рынки. Некоторые из этих идей развиваются через личные исследования или опыт работы с рынками; другие появляются благодаря взаимодействию с коллегами; и многие другие появляются в результате публикаций в профессиональной литературе по финансам и инвестициям.

Но как может аналитик определить насколько истинны или ложны те или иные идеи?

Когда мы можем свести идею или предположение к определенному утверждению о значении величины, такому как среднее значение совокупности, идея становится статистически проверяемым утверждением или гипотезой.

Аналитик может захотеть исследовать такие вопросы, как:

- Отличается ли средняя доходность данного взаимного фонда от средней эталонной доходности?

- Изменится ли волатильность доходности акции, после того как эта акция будет добавлена в рыночный индекс акций?

- Влияет ли разница между ценами продажи и покупки акции, связанная с числом дилеров, на рынок этой акции?

- Поддерживают ли данные национального рынка облигаций прогноз, полученный на основе экономической теории о временной структуре процентных ставок (связь между доходностью и сроком погашения)?

Для решения этих вопросов, мы используем концепцию и методы проверки статистических гипотез.

Проверка статистических гипотез (англ. ‘hypothesis testing’) является частью статистического вывода, и представляет собой процесс принятия суждений о более крупной группе (совокупности) на основе небольшой фактически наблюдаемой группе (выборке).

Концепции и методы проверки гипотез обеспечивают объективные средства для оценки того, подтверждают ли имеющиеся доказательства гипотезу. После статистической проверки гипотезы мы должны иметь четкое представление о вероятности того, верна ли гипотеза или нет.

Проверка статистических гипотез была мощным инструментом в научном развитии инвестиций. Как написал Роберт Л. Кан (Robert L. Kahn) из Института социальных исследований (Анн-Арбор, штат Мичиган):

«Мельница науки перемалывает только тогда, когда гипотезы и данные находятся в непрерывном и тесном контакте».

Основные акценты этого чтения сосредоточены на основах проверки гипотез и проверке гипотез, касающихся среднего значения и дисперсии, — двух величин, весьма часто использующихся в инвестициях.

Сначала мы приведем обзор процедуры проверки гипотез. Затем обратимся проверке гипотез о среднем, гипотез о разнице между средними и среднем значении разности. В следующем разделе этого чтения, мы рассмотрим проверку гипотез о дисперсии и различиях между дисперсиями, а также проверку гипотез о значении коэффицента корреляции.

В завершение мы рассмотрим непараметрические методы статистического вывода.

Проверка гипотезы, как мы уже упоминали, является частью области статистики, известной как статистический вывод. Традиционно область статистического вывода имеет два направления: статистическая оценка и проверка гипотез.

Статистическая оценка отвечает вопрос:

«Чему равно значение этого параметра (например, среднего значения по совокупности)?»

Ответ на этот вопрос дается в виде доверительного интервала, построенного вокруг точечной оценки. В случае со средним значением, мы строим доверительный интервал для среднего значения совокупности вокруг выборочного среднего, полученного в результате точечной оценки.

Например, предположим, что выборочное среднее равно 50 и 95-процентный доверительный интервал для среднего населения составляет (50 pm 10) (доверительный интервал составляет от 40 до 60). Если доверительный интервал правильно построен, то есть 95-процентная вероятность того, что интервал от 40 до 60 содержит среднее значение совокупности.

Мы обсуждали построение и интерпретацию доверительных интервалов в чтении о выборочном методе и статистической оценке.

Вторая ветвь статистического вывода, проверка гипотез, имеет несколько иную направленность.

Проверка статистических гипотез отвечает на вопрос:

«Равно ли значение параметра (например, среднего значения по совокупности) 45 (или другому конкретному значению)?»

Утверждение «среднее совокупности равно 45» является гипотезой. Статистическая гипотеза (англ. ‘hypothesis’) определяется как утверждение об одной или нескольких совокупностях.

Этот раздел посвящен концепции проверки гипотез. Процесс проверки гипотезы является частью строгого подхода к получению знаний, известного как научный метод (англ. ‘scientific method’).

Научный метод начинается с наблюдений и формулировки теории организации и объяснения наблюдений. Мы судим о правильности теории по ее способности давать точные прогнозы — например, предсказывать результаты новых наблюдений.

Чтобы быть проверяемой, теория должна быть способна делать предсказания, ошибочность которых можно показать.

Если прогнозы верны, мы продолжаем поддерживать теорию, как возможно правильное объяснение наших наблюдений. Когда в результатах наблюдений важна оценка риска, как в области финансов, мы можем попытаться сделать объективное, основанное на вероятности, суждение о том, поддерживают ли новые данные прогноз.

Проверка статистических гипотез играет ключевую роль, когда важна оценка риска.

В своей ежедневной работе финансовый аналитик может сталкиваться с вопросами, на которые он может дать ответы различного качества.

Когда аналитик правильно формулирует проверяемую гипотезу, проверяет ее и составляет отчет о проверке гипотезы, он следует нормам научного метода.

Конечно, логика аналитика, экономическое обоснование, источники информации, и, возможно, другие факторы также оказывают определенное влияние на качество ответа на заданный вопрос.

См. работу Freeley и Steinberg (2008) для обсуждения влияния критического мышления на мотивированное принятие решений.

Мы начнем изучение проверки гипотез со следующего списка из семи шагов.

Этапы проверки статистических гипотез.

Этапы проверки гипотезы заключаются в следующем:

- Формулировка гипотезы.

- Определение соответствующей тестовой статистики (статистики критерия) и ее распределения вероятностей.

- Определение уровня значимости.

- Формулировка правила принятия решения.

- Сбор данных и расчет тестовой статистики.

- Принятие статистического решения.

- Принятие экономического или инвестиционного решения.

Этот список этапов основан на списке из работы Daniel и Terrell (1995).

Мы расскажем о каждом из этих этапов, используя в качестве иллюстрации проверку гипотезы о премии за риск для американских акций. Описанный процесс представляет собой традиционный подход к проверке гипотез.

В завершении мы рассмотрим часто используемую альтернативу этих шагов — подход, основанный на p-значении.

1 этап. Формулировка гипотезы.

Первым шагом в проверке гипотезы является формулировка гипотезы. Мы всегда формулируем две гипотезы: нулевую гипотезу (или нуль), обозначаемую как (H_0), и альтернативную гипотезу, обозначаемую как (H_a).

Определение нулевой гипотезы.

Нулевая гипотеза — это гипотеза, которую нужно проверить. Например, мы могли бы предположить, что среднее по совокупности премии за риск для американских акций меньше или равно нулю.

Нулевая гипотеза (нуль, англ. ‘null hypothesis’) — это утверждение, которое считается истинным, если только используемая для проверки гипотезы выборка не дает убедительные доказательства того, что нулевая гипотеза неверна. Когда такие доказательства присутствуют, мы переходим к альтернативной гипотезе.

Определение альтернативной гипотезы.

Альтернативная гипотеза (альтернатива или конкурирующая гипотеза, англ. ‘alternative hypothesis’) — это гипотеза, которая принимается, когда нулевая гипотеза отвергается. Наша альтернативная гипотеза заключается в том, что среднее по совокупности премии за риск для американских акций больше нуля.

Предположим, что наш вопрос касается значения параметра совокупности (theta), по отношению к одному возможному значению параметра, (theta_0) (они читаются, соответственно, как «тета» и «тета ноль»).

Греческие буквы, такие как (sigma), зарезервированы для параметров совокупности. Римские курсивные буквы, например, (s), используются для выборочных статистик.

Примерами параметра совокупности являются среднее по совокупности (mu) и дисперсия совокупности (sigma^2). Мы можем сформулировать три различные пары нулевых и альтернативных гипотез и обозначить их согласно утверждению альтернативной гипотезы.

Формулировки гипотез.

Мы можем сформулировать нулевые и альтернативные гипотезы тремя различными способами:

- 1-я формулировка: (H_0: theta = theta_0) (нулевая гипотеза) и (H_a: theta neq theta_0) (альтернативная гипотеза «не равно»).

- 2-я формулировка: (H_0: theta leq theta_0) (нулевая гипотеза) и (H_a: theta > theta_0) (альтернативная гипотеза «больше чем»).

- 3-я формулировка: (H_0: theta geq theta_0) (нулевая гипотеза) и (H_a: theta < theta_0) (альтернативная гипотеза «меньше, чем»).

В нашем примере с американскими акциями, (theta = mu_{RP} ), что представляет собой среднее по совокупности премии за риск для американских акций. Кроме того, (theta_0 = 0 ), и мы используем вторую из указанных выше трех пар гипотез.

1-я формулировка представляет собой двустороннюю проверку гипотезы (англ. ‘ two-sided hypothesis test’ или ‘two-tailed hypothesis test’): Мы отвергаем нуль в пользу альтернативы, если данные свидетельствуют о том, что параметр совокупности либо меньше, либо больше, чем (theta_0 ).

В отличие от этого, 2-я и 3-я формулировки являются односторонней проверкой гипотезы (англ. ‘one-sided hypothesis test’ или ‘one-tailed hypothesis test’).

В формулировках 2 и 3 мы отвергаем нуль только тогда, когда данные свидетельствуют о том, что параметр совокупности соответственно, либо больше, либо меньше, чем (theta_0 ). Альтернативная гипотеза имеет только одну сторону.

Обратите внимание, что в каждом из описанных выше случаев, мы формулируем нулевые и альтернативные гипотезы так, что они учитывают все возможные значения параметра. В формулировке 1, например, параметр или равен гипотетическому значению (theta_0 ) (по нулевой гипотезе) или не равен гипотетическому значению (theta_0 ) (по альтернативной гипотезе).

Эти два утверждения логически исчерпывают все возможные значения параметра.

Несмотря на то, что формулировать гипотезы можно различными способами, мы всегда проводим проверку нулевой гипотезы в точке равенства, (theta = theta_0 ). Если нуль это (H_0: theta = theta_0), (H_0: theta leq theta_0) или (H_0: theta geq theta_0), мы на самом деле проверяем (theta = theta_0 ). Логика проста.

Предположим, что гипотетическое значение параметра равно 5.

Рассмотрим нулевую гипотезу (H_0: theta leq 5), с альтернативной гипотезой «больше чем» (H_a: theta > 5) .

Если у нас есть достаточно доказательств, чтобы отклонить (H_a: theta = 5) в пользу (H_a: theta > 5), то у нас, безусловно, также есть достаточные доказательства, чтобы отвергнуть гипотезу о том, что параметр (theta) равен некоторому меньшему значению, например, 4.5 или 4.

Напомним, что расчет для проверки нулевой гипотезы является одинаковым для всех трех формулировок. Различия в трех формулировках мы увидим в ближайшее время, — они заключаются в определении того, следует ли отклонить нулевую гипотезу.

Как мы выбираем нулевые и альтернативные гипотезы?

Вероятно, наиболее распространенными являются альтернативные гипотезы «не равно». Мы отвергаем нуль, поскольку данные свидетельствуют о том, что параметр больше или меньше, чем (theta_0).

Иногда, однако, у нас могут быть условия, имеющие вид «ожидаем», «подозреваем» или «надеемся на то, что», которые означают, что мы хотим найти благоприятные доказательства.

Часть этого обсуждения выбора гипотез взята из работы Bowerman, O’Connell и Murphree (2016).

В этом случае, мы можем сформулировать альтернативную гипотезу, как утверждение о том, что это условие является истинным. При этом нулевой гипотезой будет утверждение о том, что это условие не истинно. Если данные подтверждают отклонение нуля и принятие альтернативы, то мы статистически подтвердили наши ожидания того, что было истиной.

Например, экономическая теория предполагает, что инвесторы требуют положительную премию за риск по акциям (премия за риск определяется как ожидаемая доходность акций за вычетом безрисковой ставки).

Следуя принципу с формулировки альтернативы в виде условия «надеемся на то, что», сформулируем следующие гипотезы:

- (H_0:) Среднее по совокупности премии за риск для американских акций меньше или равно 0.

- (H_a:) Среднее по совокупности премии за риск для американских акций положительно.

Обратите внимание, что альтернативные гипотезы «больше чем» и «меньше чем» отражают убеждения исследователя сильнее, чем альтернативная гипотеза «не равно».

Для того, чтобы подчеркнуть свое нейтральное отношение к гипотезам, исследователь может иногда выбрать альтернативную гипотезу «не равно», когда выбор односторонней альтернативной гипотезы также разумен.

2 этап. Определение тестовой статистики и ее распределения вероятностей.

Второй этап проверки гипотез заключается в определении соответствующей тестовой статистики и ее распределения вероятностей.

Определение тестовой статистики.

Тестовая статистика, тест-статистика или статистика критерия (т.е. статистика, лежащая в основе критерия, англ. ‘test statistic’) является величиной, рассчитанной на основе выборки, значение которой является основанием для принятия решения о том, следует ли отклонить нулевую гипотезу.

Средоточием нашего статистического решения является значение тестовой статистики. Очень часто (во всех случаях, которые мы рассмотрим в этом чтении) тестовая статистика имеет следующий вид:

( Large stBf{Тестовая}{статистика} = { stRm{Выборочная}{статистика} — stRm{Значение параметра}{совокупности при $H_0$} over text{Стандартная ошибка выборочной статистики}} ) (Формула 1)

Для нашей премии за риск, например, интересующий параметр совокупности — это средняя по совокупности премия за риск (mu_{RP}). Мы обозначаем гипотетическое значение среднего по совокупности населения для (H_0) как (mu_0). Переформулировав гипотезу с использованием символов, мы проверяем нуль (H_0: mu_{RP} leq mu_0 ) и альтернативу (H_a: mu_{RP} > mu_0 ).

Однако, поскольку в соответствии с нулем мы проверяем условие ( mu_0 = 0), то мы пишем (H_0: mu_{RP} leq 0 ) и (H_a: mu_{RP} > 0 ).

Выборочное среднее обеспечивает оценку среднего по совокупности. Таким образом, мы можем использовать выборочное среднее премии за риск ( overline X_{RP}), рассчитанное на основе исторических данных, в качестве выборочной статистики в Формуле 1.

Стандартное отклонение выборочной статистики, известное как «стандартная ошибка» статистики, является знаменателем в Формуле 1.

В этом примере выборочной статистикой является выборочное среднее. Для выборочного среднего ( overline X ), рассчитанного по выборке, отобранной из совокупности со стандартным отклонением ( sigma ), стандартная ошибка определяется по одной из двух формул:

(large dst

sigma_{overline X} = {sigma over sqrt n} ) (Формула 2)

если нам известно стандартное отклонение совокупности (sigma), или

(large dst

s_{overline X} = {s over sqrt n} ) (Формула 3)

когда мы не знаем стандартное отклонение совокупности и нам необходимо использовать стандартное отклонение выборки (s) оценки стандартной ошибки.

В этом примере, поскольку мы не знаем стандартное отклонение совокупности, порождающей доходность, мы используем Формулу 3.

Таким образом, тестовая статистика определяется по формуле:

( large dst

{overline X_{RP} — mu_0 over s_{overline X}} = {overline X_{RP} — 0 over s big / sqrt n } )

Заменяя (mu_0) на 0, мы используем тот уже отмеченный факт, что мы тестируем любую нулевую гипотезу в точке равенства, а также тот факт, что здесь (mu_0 = 0).

Итак, мы определили тестовую статистику, чтобы проверить нулевую гипотезу.

Какому распределению вероятностей она соответствует?

В этом чтении мы будет использовать четыре распределения вероятности для тестовых статистик:

- t-распределение Стьюдента (для t-теста);

- Стандартное нормальное или z-распределение (для z-теста);

- Распределение хи-квадрат (( chi^2 )) (для хи-квадрат теста); а также

- F-распределение (для F-теста).

Мы обсудим детали этих вариантов позже, но предположим, что мы можем провести z-тест, основанный на центральной предельной теореме, потому что наша выборка американских акций имеет много наблюдений.

Центральная предельная теорема говорит о том, что выборочное распределение выборочного среднего будет приблизительно нормальным со средним (mu) и дисперсией (sigma^2 / n), когда выборка имеет большой размер.

Выборка, которую мы будем использовать для этого примера, содержит 118 наблюдений.

В итоге, тестовая статистика для проверки гипотезы о средней премии за риск равна ( overline X_{RP} big / s_{overline X}).

Мы можем выполнить z-тест, поскольку мы можем правдоподобно предположить, что тестовая статистика следует стандартному нормальному распределению.

3 этап. Определение уровня значимости.

Третьим этапом проверки гипотез является определение уровня значимости. Когда тестовая статистика рассчитана, возможны два действия:

- Мы отвергаем нулевую гипотезу или

- Мы не отвергаем нулевую гипотезу.

Выбор действия основан на сравнении вычисленной тестовой статистики с заданным возможным значением или значениями. Значения, которые мы выбираем, основаны на выбранном уровне значимости. Уровень значимости отражает то, какие основанные на выборке доказательства нам необходимы, чтобы отвергнуть нуль.

По аналогии с судом, необходимая доказательная база может меняться в зависимости от характера гипотез и серьезности последствий совершения ошибки.

Возможны четыре результата при проверке нулевой гипотезы:

- Мы отвергаем ложную нулевую гипотезу. Это правильное решение.

- Мы отвергаем истинную нулевую гипотезу. Это называется ошибкой I рода (англ. ‘Type I error’).

- Мы не отвергаем ложную нулевую гипотезу. Это называется ошибкой II рода (англ. ‘Type II error’).

- Мы не отвергаем истинную нулевую гипотезу. Это правильное решение.

Проиллюстрируем эти результаты в Таблице 1.

Таблица 1. Ошибки I и II рода при проверке гипотез.

|

Решение |

Ситуация |

|

|---|---|---|

|

(H_0) Истина |

(H_0) Ложь |

|

|

(H_0) не отвергается |

Правильное решение |

Ошибка II рода |

|

(H_0) отвергается (принимается (H_a)) |

Ошибка I рода |

Правильное решение |

Когда мы принимаем решение при проверке гипотезы, мы рискуем допустить ошибку I или II рода. Это взаимоисключающие ошибки:

- Если мы ошибочно отвергаем нуль, мы можем допустить только ошибку I рода.

- Если мы ошибочно не отвергаем нуль, мы можем допустить только ошибку II рода.

Вероятность ошибки I рода при проверке гипотезы обозначается греческой буквой альфа: (alpha). Эта вероятность также известна как уровень значимости проверки (англ. ‘level of significance’).

Например, уровень значимости 0.05 для проверки означает, что есть 5-процентная вероятность отклонения истинной нулевой гипотезы.

Вероятность ошибки II рода обозначается греческой буквой бета: (beta).

Управление вероятностью ошибок двух типов предполагает компромисс. При прочих равных, если мы уменьшаем вероятность ошибки I рода, задав меньший уровень значимости (скажем, 0.01, а не 0.05), мы увеличиваем вероятность совершить ошибку II рода, потому что мы отвергаем нуль реже, в том числе, когда он является ложным.

Единственным способом уменьшить вероятность ошибок обоих типов одновременно является увеличение размера выборки (n).

Количественный компромисс между двумя типами ошибок на практике, как правило, невозможен, потому что вероятность ошибки II рода очень трудно определить количественно.

Рассмотрим пример с парой гипотез: (H_0: theta leq 5) и (H_a: theta > 5).

Поскольку каждое истинное значение (theta) больше 5 делает нулевую гипотезу ложной, каждое значение (theta) больше 5 имеет различную (beta) (вероятность ошибки II рода).

В отличие от этого, нам достаточно только констатировать вероятность ошибки I рода при (theta = 5). Таким образом, как правило, мы указываем только вероятность ошибки I рода, когда выполняем проверку гипотезы.

В то время как уровень значимости проверки является вероятностью ошибочно отвергнуть нулевую гипотезу, то мощностью критерия или мощностью проверки (англ. ‘power of a test’) является вероятность правильного отклонения нулевой гипотезы — то есть вероятность отвергнуть нуль, если он ложный.

Мощность критерия, на самом деле, равна 1 минус вероятность ошибки II рода.

Когда при проведении проверки имеется более одной статистики критерия, мы должны предпочесть самую мощную из них, при прочих равных условиях.

Тем не менее, у нас не всегда есть информация об относительной мощности критерия для конкурирующих статистик критерия.

В итоге, стандартный подход к проверке гипотез включает только определение уровня значимости (вероятности ошибки I рода). Наиболее целесообразно устанавливать этот уровень значимости до расчета тестовой статистики (статистики критерия). Если мы указываем его после вычисления тестовой статистики, на нас может повлиять результат расчета, что умаляет объективность проверки.

Мы можем использовать три наиболее распространенных уровня значимости для проведения проверки гипотезы: 0.10, 0.05 и 0.01.

Если мы можем отклонить нулевую гипотезу на уровне значимости 0.10, то у нас есть доказательства того, что нулевая гипотеза неверна.

Если мы можем отклонить нулевую гипотезу на уровне значимости 0.05, то у нас есть убедительные доказательства того, что нулевая гипотеза неверна.

И если мы можем отклонить нулевую гипотезу на уровне значимости 0.01, то у нас есть очень убедительные доказательства того, что нулевая гипотеза неверна.

Для нашего примера с премией за риск, мы установим уровень значимости 0.05.

4 этап. Формулировка правила принятия решения.

Четвертый этап проверки гипотезы заключается в формулировке правила принятия решения (англ. ‘decision rule’).

Общий принцип формулируется просто.

Когда мы проверяем нулевую гипотезу, если мы находим, что рассчитанное значение статистики критерия (тестовой статистики) является экстремальным или более экстремальным, чем заданное значение или значения, определенные установленным уровнем значимости (alpha), то мы отвергаем нулевую гипотезу. Мы говорим, что результат является статистически значимым (англ. ‘statistically significant’).

В противном случае, мы не отвергаем нулевую гипотезу, и говорим, что результат не является статистически значимым. Значение или значения, с которым мы сравниваем вычисленную статистику критерия, чтобы принять наше решение, являются точками отклонения (критическими значениями) для проверки гипотезы.

Термин «точка отклонения» (англ. ‘rejection point’) является описательным синонимом для более традиционного термина «критическое значение» (англ. ‘critical value’).

Определение критического значения для статистики критерия.

Критическое значение или точка отклонения (англ. ‘critical value’) для тестовой статистики (статистики критерия) представляет собой значение, с которой сравнивается вычисленная тестовая статистика, чтобы решить, следует ли отклонять или не отклонять нулевую гипотезу.

Для односторонней проверки, мы указываем критическое значение, используя символ для тестовой статистики с индексом (alpha), обозначающим заданную вероятность ошибки I рода, например, (z_alpha).

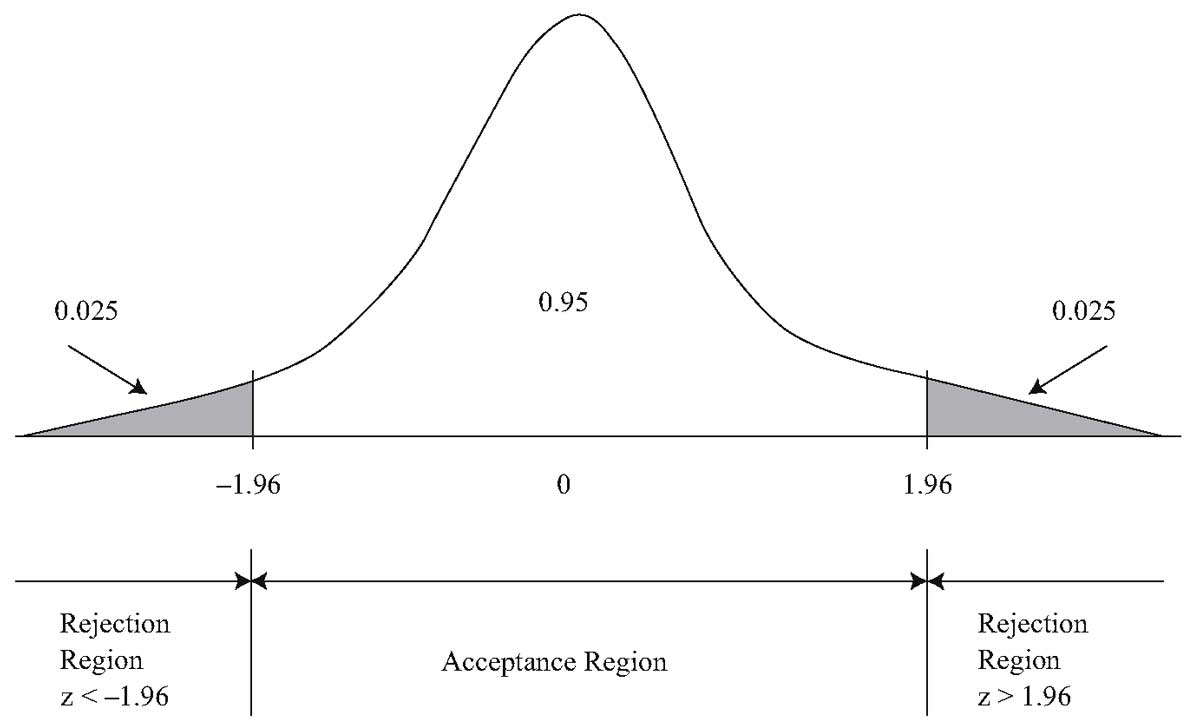

Для двусторонней проверки, мы указываем критическое значение (z_{alpha/2}).

Для того, чтобы проиллюстрировать применение критических значений, предположим, что мы используем z-тест и выбрали уровень значимости 0.05.

Для проверки пары гипотез (H_0: theta = theta_0) и (H_a: theta neq theta_0), существуют два критических значения, — одно отрицательное и одно положительное.

Для двухсторонней проверки при уровне значимости 0.05, суммарная вероятность ошибки I рода должна быть равна 0.05. Таким образом, 0.05 / 2 = 0.025 вероятности должно быть в каждом хвосте распределения тестовой статистики при нулевой гипотезе.

Следовательно, двумя критическими значениями будут (z_{0.025} = 1.96) и (-z_{0.025} = -1.96). Пусть (z) является вычисленным значением тестовой статистики. Мы отвергаем нуль, если находим, что (z < -1.96) или (z > 1.96). И мы не отвергаем нуль, если (-1.96 leq z leq 1.96).

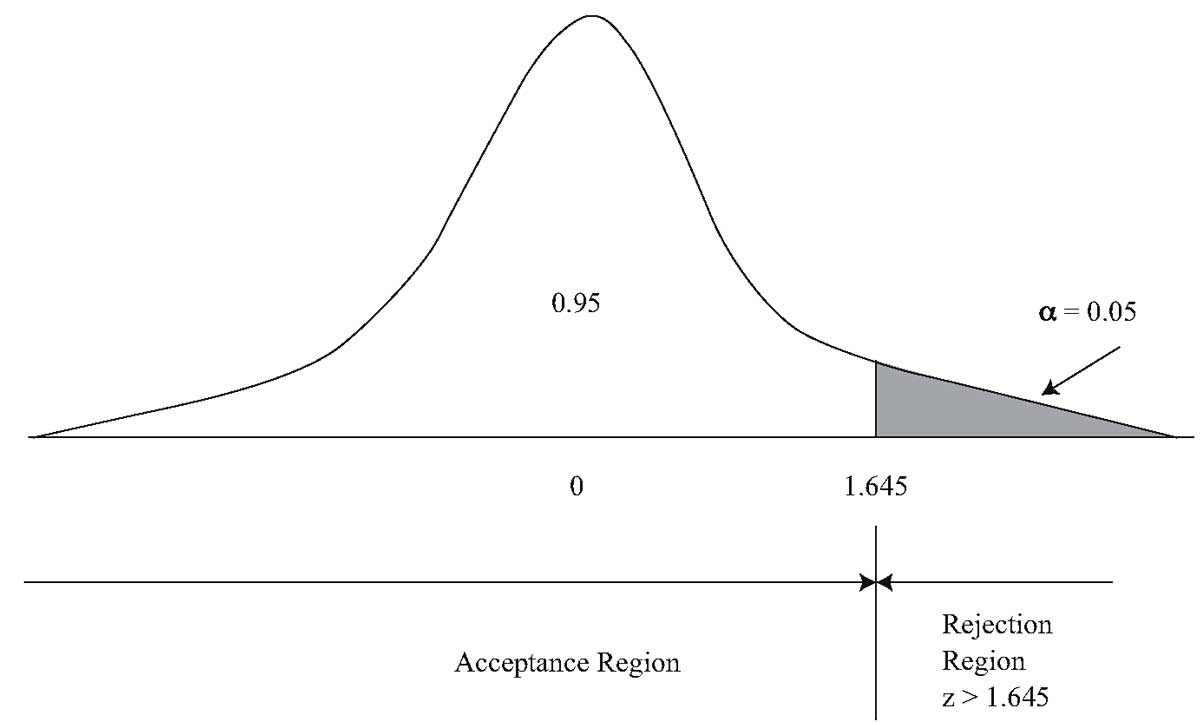

Для проверки пары гипотез (H_0: theta leq theta_0) и (H_a: theta > theta_0) при уровне значимости 0.05, критическим значением будет (z_{0.05} = 1.645). Мы отвергаем нулевую гипотезу, если (z > 1.645). Значение стандартного нормального распределения таково, что 5% результатов лежат правее точки (z_{0.05} = 1.645).

Для проверки пары гипотез (H_0: theta geq theta_0) и (H_a: theta < theta_0), критическим значением будет (-z_{0.05} = -1.645). Мы отвергаем нулевую гипотезу, если (z < -1.645).

График 2 иллюстрирует проверку (H_0: mu = mu_0) и (H_a: mu neq mu_0) при уровне значимости 0.05 с использованием z-теста.

Термин «область принятия гипотезы» (англ. ‘acceptance region’) является традиционным названием для множества значений тестовой статистики, при которых мы не отвергаем нулевую гипотезу.

Традиционное название, однако, неточное. Мы должны избегать использования таких фраз, как «принять нулевую гипотезу», потому что такое утверждение подразумевает неоправданно большую степень убежденности в нуле, когда мы не отвергаем его.

Аналогия с некоторыми судами (например, в Соединенных Штатах) заключается в том, что если присяжные не выносят вердикт о виновности (альтернативная гипотеза), наиболее точным будет сказать, что жюри не удалось отклонить нулевую гипотезу о невиновности обвиняемого (что следует из принципа презумпции невиновности).

По обеим сторонам от области принятия решения находятся области отклонения или критические области (англ. ‘rejection region’ или ‘critical region’).

Если нулевая гипотеза заключается в том, что ( mu = mu_0 ) истинно, тестовая статистика имеет 2.5-процентный шанс попадания в левую критическую область и 2.5-процентный шанс попадания в правую критическую область.

Любое вычисленное значение тестовой статистики, которое попадает в любую из этих двух областей, заставляет нас отвергнуть нулевую гипотезу при уровне значимости 0.05. Критические значения 1.96 и -1.96 рассматриваются как разделительные линии между областями принятия и отклонения гипотезы.

График 2. Критические значения при уровне значимости 0.05, для двусторонней проверки среднего по совокупности с использованием z-теста.

График 2. Критические значения при уровне значимости 0.05, для двусторонней проверки среднего по совокупности с использованием z-теста.

График 2 дает хорошую возможность подчеркнуть взаимосвязь между доверительными интервалами и проверкой гипотез. 95-процентный доверительный интервал для среднего по совокупности (mu), основанного на выборочном среднем (overline X), задается диапазоном от (overline X — 1.96s_{overline X}) до (overline X + 1.96s_{overline X}), где (s_{overline X}) является стандартной ошибкой выборочного среднего (Формула 3).

Так же, как и при проверке гипотезы, мы можем использовать этот доверительный интервал, основанный на стандартном нормальном распределении, когда у нас есть большая выборка.

Альтернативная проверка гипотезы и доверительный интервал используют t-распределение. Мы рассмотрим эти концепции в следующем разделе.

Теперь рассмотрим одно из условий для отклонения нулевой гипотезы:

( dst {overline X — mu_0 over s_{overline X}} > 1.96)

Здесь (mu_0) является гипотетическим значением среднего по совокупности. Условие гласит, что отклонение гипотезы является оправданным, если тестовая статистика превышает 1.96.

Умножив обе стороны неравенства на (s_{overline X}), мы получим ( overline X — mu_0 > 1.96 s_{overline X}), или после преобразования, ( overline X — 1.96 s_{overline X} > mu_0), что можем также записать в виде ( mu_0 < overline X — 1.96 s_{overline X}).

Это выражение означает, что если гипотетическое среднее по совокупности (mu_0), меньше нижнего предела 95-процентного доверительного интервала, основанного на выборочном среднем, мы должны отвергнуть нулевую гипотезу при уровне значимости 5% (тестовая статистика попадает в критическую область справа).

Теперь мы можем взять другое условие для отклонения нулевой гипотезы:

( dst {overline X — mu_0 over s_{overline X}} < -1.96)

и, используя алгебру, как и ранее, мы преобразуем его к виду:

( dst mu_0 > overline X — 1.96 s_{overline X})

Если гипотетическое среднее по совокупности больше, чем верхний предел 95-процентного доверительного интервала, мы отвергаем нулевую гипотезу при уровне значимости 5% (тестовая статистика попадает в критическую область слева).

Таким образом, уровень значимости в двусторонней проверке гипотезы можно интерпретировать точно так же, как доверительный интервал (1 — alpha).

Таким образом, когда гипотетическое значение параметра совокупности для нулевой гипотезы находится вне соответствующего доверительного интервала, то нулевая гипотеза отвергается. Мы могли бы использовать доверительные интервалы для проверки гипотез, но на практике финансовые аналитики, как правило, этого не делают.

Вычисление тестовой статистики (одно число, по сравнению с двумя числами для обычного доверительного интервала) более эффективно. Также, на практике аналитики редко сталкиваются с односторонними доверительными интервалами.

Кроме того, только вычислив тестовую статистику, мы можем получить p-значение, полезный показатель значимости результатов (мы обсудим p-значение далее).

Вернемся к нашей проверке премии за риск.

Мы сформулировали гипотезы (H_0: mu_{RP} leq 0) и (H_a: mu_{RP} > 0). Мы определили тестовую статистику как ( overline X_{RP} / s_{overline X}) и определили, что она следует стандартному нормальному распределению.

Таким образом, мы выполняем односторонний z-тест.

Мы определили уровень значимости 0.05. Для этого одностороннего z-теста, критическая точка при уровне значимости 0.05 составляет 1.645. Мы отвергаем нуль, если вычисленная z-статистика больше, чем 1.645.

График 3 иллюстрирует эту проверку.

График 3. Критическое значение при уровне значимости 0.05. Односторонняя проверка среднего по совокупности с использованием z-теста.

График 3. Критическое значение при уровне значимости 0.05. Односторонняя проверка среднего по совокупности с использованием z-теста.

5 этап. Сбор данных и расчет тестовой статистики.

Пятый шаг в проверке гипотез заключается в сборе данные и расчете тестовой статистики. Качество наших выводов зависит не только от уместности статистической модели, но и от качества данных, которые мы используем при проведении проверки.

В первую очередь мы должны проверить данные на наличие ошибок измерений. Нам также необходимо учесть другие проблемы, в том числе систематическую ошибку выборки и систематическую ошибку временного периода.

Систематическая ошибка выборки — это смещение выборки, связанное с систематическим исключением некоторых элементов совокупности в соответствии с определенным признаком.

Одним из типов систематической ошибки выборки является систематическая ошибка выжившего. Например, если мы определим нашу выборку, как облигации взаимных фондов США, которые продолжают деятельность в настоящее время, и мы сделаем выборку доходности только по этим фондам, мы будем систематически исключать фонда, которые не выжили (прекратили деятельность) к настоящему моменту.

Прекратившие деятельность фонды, скорее всего, в среднем хуже оставшихся фондов. В результате, эффективность фондов, рассчитанная на основе этой выборки, может быть смещена вверх.

Систематическая ошибка временного периода связана с вероятностью того, что когда мы используем выборку из временных рядов, наш статистический вывод может быть чувствительным к начальным и конечным датам периода выборки.

В нашей гипотезе о премии за риск мы имеем дело с американскими акциями. Согласно Dimson, Marsh и Staunton (2018) за период с 1900 по 2017 год включительно (118 ежегодных наблюдений), среднеарифметическая премия за риск для американских акций по отношению к доходности облигаций (overline X_{RP}) составила 7.5% в год.

Выборочное стандартное отклонение годовой премии за риск составило 19.5%. Используя Формулу 3, найдем стандартную ошибку выборочного среднего:

( dst s_{overline X} = s big / sqrt n = 19.5% / sqrt {118} ) = 1.795%.

Тестовая статистика равна:

( dst z = overline X_{RP} big / s_{overline X}) = 7.5%/1.795% = 4.18.

6 этап. Принятие статистического решения.

Шестой этап проверки гипотезы означает принятие статистического решения.

В нашем примере, поскольку тестовая статистика (z = 4.18) больше критического значения 1.645, мы отвергаем нулевую гипотезу в пользу альтернативной гипотезы о том, что премия за риск для американских акций является положительной.

Первые шесть шагов являются статистическими шагами. Наше итоговое решение принимается с использованием статистического решения.

7 этап. Принятие экономического или инвестиционного решения.

Седьмой и заключительный шаг в проверке гипотез заключается в принятии экономического или инвестиционного решения. Экономическое или инвестиционное решение принимает во внимание не только статистические решения, но и все соответствующие экономические вопросы.

На шестом этапе, мы нашли убедительные статистические доказательства того, что премия за риск для американских акций является положительной. Величина расчетной премии за риск, 7.5% в год, является также очень значимой экономически.

Исходя из этих соображений, инвестор может принять решение инвестировать часть средств в американские акции. Ряд нестатистических соображений, таких как толерантность инвестора к риску и его финансовое положение, может также повлиять на процесс принятия решений.

Предшествующее обсуждение поднимает проблему, которая часто возникает на этом этапе принятия решений. Мы часто находим, что небольшие различия между переменной величиной и ее гипотетическим значением являются статистически значимыми, но не значимыми экономически.

Например, мы можем проверить инвестиционную стратегию и отклонить нулевую гипотезу о том, что средняя доходность стратегии равна нулю на основе большой выборки.

Формула 1 показывает, что чем меньше стандартная ошибка выборочной статистики (делитель в формуле), тем больше значение тестовой статистики и тем больше шанс на то, что нулевая гипотеза будет отклонена, при прочих равных условиях. Стандартная ошибка уменьшается по мере увеличения размера выборки (n), так что при очень больших выборках, мы можем отклонить нулевую гипотезу.

Мы можем обнаружить, что, хотя стратегия обеспечивает статистически значимую положительную среднюю доходность, результаты не являются экономически значимыми, если учесть транзакционные издержки, налоги и риски.

Даже если мы приходим к выводу, что результаты стратегии являются экономически значимыми, мы должны изучить логику того, почему стратегия могла бы работать в будущем, прежде чем реализовывать ее фактически. Такие соображения нельзя включить в проверку гипотезы.

Перед тем как завершить тему процесса проверки гипотез, мы должны обсудить важный альтернативный подход, называемый подходом проверке гипотез с. Аналитики и исследователи часто включают в отчеты о проверке гипотез p-значение (также называемое предельным уровнем значимости, англ. ‘marginal significance level’).

Определение p-значения.

P-значение (p-уровень значимости или p-критерий, англ. ‘p-value’) является наименьшим уровнем значимости, при котором может быть отвергнута нулевая гипотеза.

Для значения тестовой статистики 4.18 в проверке гипотезы о премии за риск, с помощью функции электронной таблицы для стандартного нормального распределения, мы вычисляем р-значение 0.000015. Мы можем отклонить нулевую гипотезу на этом уровне значимости.

Чем меньше р-значение, тем сильнее доказательства против нулевой гипотезы и в пользу альтернативной гипотезы. P-значение для двухсторонней проверки того, что параметр равен нулю, часто генерируется автоматически с помощью статистических и эконометрических программ.

Мы можем использовать электронные таблицы для расчета p-значения. В Microsoft Excel, например, мы можем использовать функции TTEST, NORMSDIST, CHIDIST и FDIST для расчета р-значений для f-тестов, z-тестов, хи-квадрат тестов, и F-тестов, соответственно.

Мы можем использовать р-значение в рамках процедуры проверки гипотез, представленной выше, в качестве альтернативы критическим значениям.

Если р-значение меньше нашего заданного уровня значимости, мы отвергаем нулевую гипотезу. В противном случае, мы не отвергаем нулевую гипотезу.

Используя p-значение таким образом, мы приходим к такому же выводу, что и при использовании критических значений. Например, поскольку 0.000015 меньше 0.05, мы отвергаем нулевую гипотезу в проверке гипотезы о премии за риск.

P-значение, тем не менее, обеспечивает более точную информацию о силе доказательств, чем подход с использованием критических значений. P-значение 0.000015 указывает на то, что нулевая гипотеза отвергается на гораздо меньшем уровне значимости, чем 0.05.

Если один исследователь рассматривает вопрос, используя уровень значимости 0.05, а другой исследователь использует уровень значимости 0.01, читатель может столкнуться с проблемой, сравнивая полученные результаты.

Эта проблема породила подход к представлению результатов проверки гипотез, при котором указываются p-значения и не указывается спецификация уровня значимости (этап 3). Интерпретация статистических результатов остается на усмотрение пользователя исследования. Этот подход к представлению результатов иногда называют подходом к проверке гипотез с использованием р-значения.

Davidson и MacKinnon (1993) оспорили достоинство этого подхода:

«Подход с использование p-значения по не обязательно заставит нас принять решение о нулевой гипотезе. Если мы получим p-значение равное, скажем, 0.000001, мы почти наверняка захотим отклонить нуль.

Но если мы получим p-значение равное, скажем, 0.04, или даже 0.004, мы не обязаны отклонять его. Мы можем просто отбросить результат прочь, как информацию, которая ставит под сомнение нулевую гипотезу, но сама по себе не убедительна.

Мы считаем, что это несколько агностическое отношение к статистическим проверкам, в которых p-значения рассматриваются просто как части информации, которую мы можем использовать, но можем и не использовать». (Стр. 80)

Вопрос 1. Модель множественной регрессии с тремя объясняющими переменными без свободного коэффициента имеет вид: y =

- Ответ: b1x1 + b2x2 + b3x3

Вопрос 2. При автокорреляции оценка коэффициентов регрессии становится:

- Ответ: неэффективной

Вопрос 3. Cитуация, при которой нулевая гипотеза была отвергнута, хотя была истинной, носит название:

- Ответ: ошибки I рода

Вопрос 4. При использовании уровня значимости, равного 5%, истинная гипотеза отвергается в __________________ случаев.

- Ответ: 5%

Вопрос 5. Для идентификации АР и СС моделей сначала делают оценки

- Ответ: автокорреляционной функции

Вопрос 6. Значение статистики Дарбина-Уотсона находится между значениями

- Ответ: 0 и 4

Вопрос 7. Пересмотр оценок в методе Кокрана-Оркатта выполняется до тех пор, пока не будет __________________ оценок.

- Ответ: получена требуемая точность

Вопрос 8. Способ оценивания (estimator) — общее правило для получения __________________ какого-либо параметра по данным выборки.

- Ответ: приближенного численного значения

Вопрос 9. Явление, когда строгая линейная зависимость между переменными приводит к невозможности применения МНК, называется:

- Ответ: полной коллинеарностью

Вопрос 10. Выборочная дисперсия зависимой переменной регрессии равна __________________ объясненной дисперсии зависимой переменной и необъясненной дисперсии зависимой переменной.

- Ответ: сумме

Вопрос 11. Четвертое условие Гаусса-Маркова состоит в том, что для любого k cov (uk, хk) равна:

- Ответ: 0

Вопрос 12. Эластичность y по x рассчитывается __________________ величины относительного изменения y на величину относительного изменения x.

- Ответ: делением

Вопрос 13. Если выборка достаточно полно отражает изучаемые параметры генеральной совокупности, то ее называют:

- Ответ: репрезентативной

Вопрос 14. Целью эконометрики является получение количественных выводов о свойствах экономических явлений и процессов по данным

- Ответ: выборки

Вопрос 15. Если все наблюдения лежат на линии регрессии, то коэффициент детерминации R2 для модели парной регрессии равен:

- Ответ: единице

Вопрос 16. Если две переменные независимы, то их теоретическая ковариация равна:

- Ответ: 0

Вопрос 17. Обычно прогнозы, получаемые с помощью моделей Бокса-Дженкинса, оказываются на практике __________________ прогнозов, построенных по макроэкономическим моделям.

- Ответ: не хуже

Вопрос 18. Весовые коэффициенты в методе скользящего среднего

- Ответ: всегда больше нуля

Вопрос 19. Если вычисленное значение статистики Спирмена превысит некое критическое значение, то принимается решение о:

- Ответ: наличии гетероскедастичности

Вопрос 20. Отклонение еi в i-м наблюдении yi от регрессии с двумя объясняющими переменными:

- Ответ: ei = yi — a — b1x1 — b2x2

Вопрос 21. Положительная автокорреляция — ситуация, когда случайный член регрессии в следующем наблюдении ожидается:

- Ответ: того же знака, что и в настоящем наблюдении

Вопрос 22. При построении отдельных уравнений регрессии для каждого из 4-х кварталов сумма сезонных отклонений должна равняться:

- Ответ: 0

Вопрос 23. Коэффициент Тейла лежит в пределах

- Ответ: от 0 до 1

Вопрос 24. Множественный регрессионный анализ является __________________ парного регрессионного анализа.

- Ответ: развитием

Вопрос 25. При положительной автокорреляции DW

- Ответ:

Вопрос 26. Процесс Юла описывается моделью

- Ответ: АР (2)

Вопрос 27. Эконометрический инструментарий базируется на методах и моделях

- Ответ: математической статистики

Вопрос 28. Если из экономических соображений известно, что b >= b0, то нулевая гипотеза отвергается только при:

- Ответ: t > tкрит

Вопрос 29. При вычислении t-статистики применяется распределение

- Ответ: Стьюдента

Вопрос 30. Аналитические методы выделения неслучайной составляющей основаны на допущении, что …

- Ответ: известен общий вид неслучайной составляющей

Вопрос 31. Наблюдение зависимой переменной регрессии в предшествующий момент, используемое как объясняющая переменная, называется __________________ переменной.

- Ответ: лаговой

Вопрос 32. Явление, когда нестрогая линейная зависимость между объясняющими переменными в модели множественной регрессии приводит к получению ненадежных оценок регрессии, называют:

- Ответ: мультиколлинеарностью

Вопрос 33. Для модели парной регрессии оценки, полученные по МНК, являются несмещенными, эффективными, состоятельными, если …

- Ответ: выполнены условия Гаусса-Маркова

Вопрос 34. Если элементы набора данных не являются статистически независимыми, то речь идет о:

- Ответ: временном ряде

Вопрос 35. Метод наименьших квадратов — метод нахождения оценок параметров регрессии, основанный на минимизации __________________ квадратов остатков всех наблюдений.

- Ответ: суммы

Вопрос 36. Тест Бокса-Кокса (решетчатый поиск) — прямой компьютерный метод выбора наилучших значений __________________ модели в заданных исследователем пределах с заданным шагом (решеткой).

- Ответ: параметров нелинейной

Вопрос 37. Уравнение y = a + bx, где a и b — оценки параметров a и b, полученные в результате оценивания модели y = a + bx + u по данным выборки, называется уравнением

- Ответ: линейной регрессии

Вопрос 38. Фиктивную переменную для коэффициента наклона вводят как __________________ фиктивной переменной, отвечающей за исследуемую категорию, и интересующей нефиктивной переменной.

- Ответ: произведение

Вопрос 39. Ситуация, когда не отвергнута ложная гипотеза, называется:

- Ответ: ошибкой II рода

Вопрос 40. Доверительный интервал в 99% __________________ интервал в 95%.

- Ответ: шире, чем

Вопрос 41. В множественном регрессионном анализе коэффициент детерминации определяет ____________________________________ регрессией.

- Ответ: долю дисперсии y, объясненную

Вопрос 42. Гетероскедастичность заключается в том, что дисперсия случайного члена регрессии __________________ наблюдений.

- Ответ: зависит от номера

Вопрос 43. Третье условие Гаусса-Маркова состоит в том, что cov (ui, uj) = 0, если …

- Ответ: i ¹ j

Вопрос 44. В модели множественной регрессии всегда желательно присутствие хотя бы одной __________________ переменной для того, чтобы обеспечить надлежащий уровень достоверности оценок.

- Ответ: нефиктивной

Вопрос 45. Зависимая переменная может быть представлена как фиктивная в случае, если она

- Ответ: является качественной по своему характеру

Вопрос 46. Множество наблюдений, составляющих часть генеральной совокупности, называется:

- Ответ: выборкой

Вопрос 47. Сглаживание временного ряда означает устранение

- Ответ: случайных остатков

Вопрос 48. Если автокорреляция отсутствует, то DW»:

- Ответ: 2

Вопрос 49. В методе скользящего среднего веса определяется с помощью:

- Ответ: МНК

Вопрос 50. Отличие одностороннего теста от двустороннего заключается в том, что он имеет только

- Ответ: одно критическое значение

Вопрос 51. Сумма квадратов остатков всех наблюдений — __________________ сумма квадратов отклонений.

- Ответ: остаточная

Вопрос 52. F-статистика для __________________ является в точности квадратом t-статистики для rx, y.

- Ответ: коэффициента детерминации

Вопрос 53. Для уравнения регрессии у=4+2х и наблюденных данных х=4, у=14 остаток в наблюдении равен:

- Ответ: 2

Вопрос 54. Фиктивная переменная для коэффициента наклона предназначена для установление влияния категории на:

- Ответ: коэффициент при нефиктивной переменной

Вопрос 55. Для линейного регрессионного анализа требуется линейность

- Ответ: только по параметрам

Вопрос 56. Второе условие Гаусса-Маркова заключается в том, что …

- Ответ: s2 (ui) — не зависит от i

Вопрос 57. Любой набор категорий можно описать некоторой совокупностью __________________ переменных.

- Ответ: фиктивных

Вопрос 58. В экономике отрицательная автокорреляция встречается __________________ положительная.

- Ответ: гораздо реже, чем

Вопрос 59. Итерационные методы — компьютерные __________________ методы поиска наилучших значений параметров нелинейной модели.

- Ответ: сходящиеся

Вопрос 60. Коэффициент Тейла основан на расчете

- Ответ: среднеквадратичного значения ошибки прогноза приростов

Вопрос 61. Процесс СС (2) имеет автокорреляционную функцию, которая:

- Ответ: обращается в ноль после некоторой точки

Вопрос 62. Набор категорий представляет собой конечный набор __________________ событий.

- Ответ: взаимоисключающих

Вопрос 63. Авторегрессионная схема называется схемой первого порядка, если описываемое __________________ равно 1.

- Ответ: максимальное запаздывание

Вопрос 64. В модели АР (1) частная автокорреляционная функция случайных остатков, разделенных двумя тактами времени, равна:

- Ответ: 0

Вопрос 65. Для выполнения теста Чоу используется распределение

- Ответ: Фишера

Вопрос 66. Коэффициент детерминации равен __________________ выборочной корреляции между y и a + bx.

- Ответ: квадрату

Вопрос 67. Если в регрессионную модель включена лишняя переменная, то оценки коэффициентов оказываются, как правило, …

- Ответ: неэффективными

Вопрос 68. Для производственного процесса, описываемого функцией Кобба-Дугласа, увеличение капитала (К) и труда (i) в 4 раза приводит к увеличению объема выпуска (у):

- Ответ: в 4 раза

Вопрос 69. Коэффициент ранговой корреляции имеет дисперсию

- Ответ: 1/ (n — 1)

Вопрос 70. Коэффициент Тейла служит критерием

- Ответ: успешности сделанного прогноза

Вопрос 71. Метод скользящего среднего относятся к __________________ методам выделения неслучайной составляющей.

- Ответ: алгоритмическим

Вопрос 72. На первом этапе применения теста Голдфелда-Квандта в выборке все наблюдения

- Ответ: Упорядочиваются по возрастанию х

Вопрос 73. Регрессором в уравнении парной линейной регрессии называется:

- Ответ: объясняющая переменная

Вопрос 74. Число степеней свободы (верхнее и нижнее) для отношения RSS2 / RSS1 в тесте Голдфелда-Квандта равно:

- Ответ: n’ — k — 1

Вопрос 75. Доля объясненной дисперсии зависимой переменной в общей выборочной дисперсии y выражается коэффициентом

- Ответ: детерминации

Вопрос 76. Значение оценки является:

- Ответ: случайной величиной

Вопрос 77. Для регрессии второго порядка y = 12+7x1-3x2 отклонение от регрессии наблюдения (х1=2, х2=1, y=20) равно:

- Ответ: е=3

Вопрос 78. Критерий восходящих и нисходящих серий позволяет:

- Ответ: выявить неслучайную составляющую

Вопрос 79. На больших временах процесс формирования значений временного ряда находится под воздействием __________________ факторов.

- Ответ: долговременных и циклических

Вопрос 80. Критерий серий, основанный на медиане, позволяет:

- Ответ: выявить неслучайную составляющую

Вопрос 81. Близко к линии регрессии находится наблюдение, для которого теоретическое распределение случайного члена имеет

- Ответ: малое стандартное отклонение

Вопрос 82. Марковский процесс описывается моделью

- Ответ: АР (1)

Вопрос 83. Метод Кокрана-Оркатта — компьютерный итерационный метод устранения

- Ответ: автокорреляции

Вопрос 84. Второе условие Гаусса-Маркова предполагает, что дисперсия случайного члена __________________ в каждом наблюдении.

- Ответ: постоянна

Вопрос 85. Как правило в эталонной категории

- Ответ: все фиктивные переменные равны 0

Вопрос 86. Коэффициент наклона в уравнении линейной регрессии показывает __________________ изменяется y при увеличении x на одну единицу.

- Ответ: на сколько единиц

Вопрос 87. Оценка параметров в лаговой структуре Койка делается:

- Ответ: решетчатым методом

Вопрос 88. Эффективная оценка — несмещенная оценка, имеющая __________________ среди всех несмещенных оценок.

- Ответ: наименьшую дисперсию

Вопрос 89. В критерии серий, основанном на медиане, протяженность самой длинной серии временного ряда 5, 1, 4, 2 равна:

- Ответ: 1

Вопрос 90. Выборочная дисперсия расчетных значений величины y называется __________________ дисперсией зависимой переменной.

- Ответ: объясненной

Вопрос 91. Свойства коэффициентов регрессии как случайных величин зависят от свойств __________________ уравнения.

- Ответ: остаточного члена

Вопрос 92. Модель Бокса-Дженкинса — это модель …

- Ответ: АРПСС

Вопрос 93. Исследование соотношения между спросом на реальные денежные остатки и ожидаемым изменением уровня цен описывается моделью

- Ответ: Кейгана

Вопрос 94. Оценка ρ, полученная МНК для авторегрессионной схемы первого порядка рассчитывается по формуле __________________, ek — остатки в наблюдениях.

- Ответ: cov (ek-1, ek) / var (ek-1)

Вопрос 95. Фиктивные переменные включаются в модель множественной регрессии, если необходимо установить влияние каких-либо __________________ факторов.

- Ответ: дискретных

Вопрос 96. Для проверки нулевой гипотезы H0: b= b0 применяется тест

- Ответ: Стьюдента

Вопрос 97. Дисперсии оценок а и b __________________ дисперсии остаточного члена s2 (u).

- Ответ: прямо пропорциональны

Вопрос 98. Категория — это событие, которое определенно __________________ в каждом наблюдении.

- Ответ: либо происходит, либо нет

Вопрос 99. Область принятия гипотезы — множество значений __________________, при попадании в которое нулевая гипотеза не отвергается.

- Ответ: оценок параметра

Вопрос 100. Ловушка dummy trap приводит к:

- Ответ: полной коллинеарности

Вопрос 101. Модель Линтнера основывается на предположении, что желаемый объем дивидендов

- Ответ: пропорционален прибыли

Вопрос 102. Детерминированная переменная может рассматриваться как предельный вариант случайной переменной, принимающей свое единственное значение с вероятностью

- Ответ: 1

Вопрос 103. Показатель выборочной ковариации позволяет выразить связь между двумя переменными

- Ответ: единым числом

Вопрос 104. Эконометрика — часть экономической науки, занимающаяся разработкой и применением __________________ методов анализа экономических процессов.

- Ответ: математических

Вопрос 105. Статистика Дарбина-Уотсона проверяет нулевую гипотезу Но:

- Ответ: отсутствие автокорреляции

Вопрос 106. Зависимость объемов введенных основных фондов от капитальных вложений описывается:

- Ответ: регрессионной моделью с распределенными лагами

Вопрос 107. Для того, чтобы установить влияние категории на коэффициент регрессии при нефиктивной переменной, в модель включают:

- Ответ: фиктивную переменную для коэффициента наклона

Вопрос 108. При отрицательной автокорреляции DW

- Ответ: >2

Вопрос 109. На экзамене в группе из 15 студентов 4 человека получили отличную оценку, 8 человек — оценку хорошо, 3 человека — оценку удовлетворительно. Средний бал по группе равен:

- Ответ: 4,06