|

Добрый день! При попытке провести документ «Заказ-Наряд» выдает ошибку: Не смотря на то, что в производство было перемещено нужное количество данного товара документом «Перемещение в производство». |

|

|

Добрый день. Пришлите, пожалуйста, скриншот с деревом документов по заказ-наряду. |

|

|

восстановление последовательностей первое… |

|

|

Константин Мос Заглянувший Сообщений: 32 |

#4

17.10.2014 15:21:36

Добрый день! Прикрепленные файлы |

||

|

По этим позициям в перемещениях видно какая партия проставилась? Товар на остатках есть? |

|

|

По скришотам, высланным ранее, видно, что товары в табличной части Заказ-наряда не перемещены в производство (выделены зеленым). Пересмотрите даты и время создания Заказ-наряда и Перемещения в производство (Заказ-наряд должен быть создан раньше Перемещения в производство и закрыт позже). Если необходимо, то перепроведите документы. А также пришлите пожалуйста движения документа из вкладки «Все движения» («Перейти-Движения документа-Все движения»), лучше всего в формате .xls. |

|

|

Добрый день! Заказ-наряд был создан раньше Перемещения в производство и закрывается позже, но все же пишет ошибку, что не хватает товара в производстве. Прикрепленные файлы

|

|

|

Возможно баян и в последних релизах обработка менее удобная,но тем не менее помогает. Попробуйте отменить проведение ЗН, в обработке документов сделать отбор по этому ЗН, отменить проведение и провести заново(раньше можно было для всех разом сделать сейчас для каждого отдельно-у вас перемещение в пр-во). Либо через меню операции, проведение документов за перекрывающий период. |

|

|

еще бы движения перемещений в производство… |

|

|

#10

22.10.2014 15:08:57 Уточните, пожалуйста, название продукта, релиз и переписана ли у Вас конфигурация? |

|

|

#11

23.10.2014 08:07:08 1С:Предприятие 8.1 (8.1.15.14) Доработки есть но не в области автосервиса, дорабатывали только продажную часть. |

|

|

Александра Олифер Посетитель Сообщений: 138 |

#12

23.10.2014 11:00:37 Заказ-наряд не проводится т.к. при его перепроведении он не удалил движения. Возможной причиной является то, что релиз Вашей конфигурации не предназначен для работы на Платформе 8.1. Изменено: Александра Олифер — 23.10.2014 11:04:07 |

|

Добрый день! При попытке провести документ «Заказ-Наряд» выдает ошибку: Не смотря на то, что в производство было перемещено нужное количество данного товара документом «Перемещение в производство». |

|

|

Добрый день. Пришлите, пожалуйста, скриншот с деревом документов по заказ-наряду. |

|

|

восстановление последовательностей первое… |

|

|

Константин Мос Заглянувший Сообщений: 32 |

#4

17.10.2014 15:21:36

Добрый день! Прикрепленные файлы |

||

|

По этим позициям в перемещениях видно какая партия проставилась? Товар на остатках есть? |

|

|

По скришотам, высланным ранее, видно, что товары в табличной части Заказ-наряда не перемещены в производство (выделены зеленым). Пересмотрите даты и время создания Заказ-наряда и Перемещения в производство (Заказ-наряд должен быть создан раньше Перемещения в производство и закрыт позже). Если необходимо, то перепроведите документы. А также пришлите пожалуйста движения документа из вкладки «Все движения» («Перейти-Движения документа-Все движения»), лучше всего в формате .xls. |

|

|

Добрый день! Заказ-наряд был создан раньше Перемещения в производство и закрывается позже, но все же пишет ошибку, что не хватает товара в производстве. Прикрепленные файлы

|

|

|

Возможно баян и в последних релизах обработка менее удобная,но тем не менее помогает. Попробуйте отменить проведение ЗН, в обработке документов сделать отбор по этому ЗН, отменить проведение и провести заново(раньше можно было для всех разом сделать сейчас для каждого отдельно-у вас перемещение в пр-во). Либо через меню операции, проведение документов за перекрывающий период. |

|

|

еще бы движения перемещений в производство… |

|

|

#10

22.10.2014 15:08:57 Уточните, пожалуйста, название продукта, релиз и переписана ли у Вас конфигурация? |

|

|

#11

23.10.2014 08:07:08 1С:Предприятие 8.1 (8.1.15.14) Доработки есть но не в области автосервиса, дорабатывали только продажную часть. |

|

|

Александра Олифер Посетитель Сообщений: 138 |

#12

23.10.2014 11:00:37 Заказ-наряд не проводится т.к. при его перепроведении он не удалил движения. Возможной причиной является то, что релиз Вашей конфигурации не предназначен для работы на Платформе 8.1. Изменено: Александра Олифер — 23.10.2014 11:04:07 |

В ФСБУ 27/2021 впервые определили термин «дата составления первичного учетного документа». К чему это привело?

В ФСБУ 27/2021 впервые определили термин «дата составления первичного учетного документа» (подп. «а» п. 8 ФСБУ 27/2021).

Дата документа — это дата его подписания ответственным лицом. Если документ составлен не в момент совершения факта хозяйственной жизни (ФХЖ), нужно указать две даты: дату самого ФХЖ и составления документа.

Этот набор слов обретает смысл, если разобраться в ситуации на конкретных примерах. За ними мы обратились к преподавателю курса повышения квалификации «Кардинальные изменения в учете: пять новых ФСБУ» Сергею Верещагину. На курсе он подробно со слушателями разбирает новый стандарт по документообороту.

Старт ближайшей группы на курсе по всем новым ФСБУ 1 апреля. Места пока есть.

Простые примеры

Самые простые примеры – ТОРГ-12, накладная по форме М-11 или другой акт приема-передачи товаров. Дату передачи товара определяйте по датам подписей лица, отпустившего товар (продавца) и лица, его принявшего (покупателя или перевозчика). В подавляющем большинстве случаев даты совпадают.

Сложные примеры

Но дата составления первичного учетного документа может отличаться от даты совершения факта хозяйственной жизни (подп. «б» того же п. 8 ФСБУ 27/2021). Тогда в документе пишите информацию о дате совершения ФХЖ.

Например, акты за коммунальные услуги. Компании оплачивают коммуналку, допустим, за декабрь в январе, когда им пришлют документы.

В этом случае дата составления акта будет январь, но отразить в учете (как в бухучете, так и для целей налогообложения) операцию нужно декабрем.

Когда первичный документ является внутренним, то есть составляется и подписывается только сотрудником (сотрудниками) организации, то никаких проблем по дате его составления возникать не должно. Но если этот первичный документ касается деятельности двух организаций, то даты подписей могут и не совпадать.

Если важно разобраться в новом ФСБУ 27/2021 про документооборот в бухгалтерии, а также еще четырех новых ФСБУ, запишитесь на курс повышения квалификации «Кардинальные изменения в учете: пять новых ФСБУ».

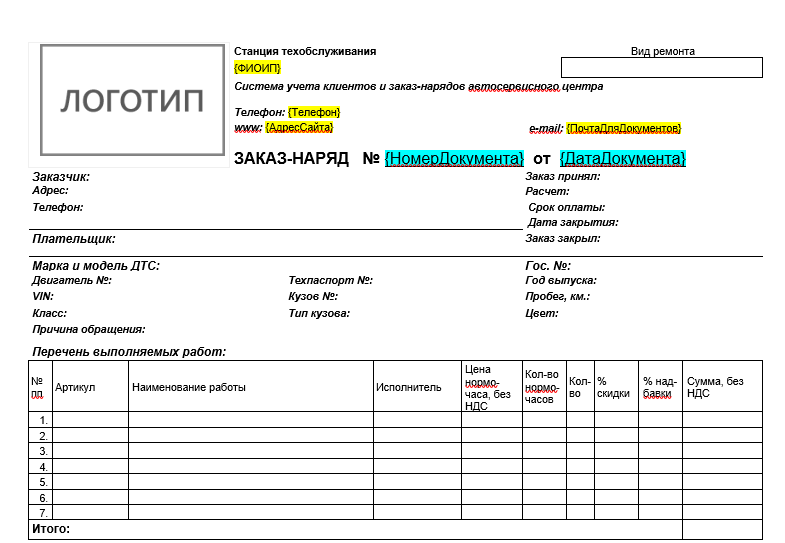

Заказ-наряд — документ, который автосервис оформляет в случае ремонта или обслуживания автомобиля. Фактически — это договор между автосервисом и владельцем автомобиля. В статье расскажем зачем оформлять заказ-наряд, и как это сделать правильно.

Зачем автосервису заказ-наряд

Главный плюс заказа-наряда — экономия времени. Он заменяет сразу несколько документов: заявку клиента на ремонт машины, техническое задание с указанием конкретных видов работ, договор и акт приемки-передачи.

Лаконичность документа не снижает безопасность сделки. Обе стороны, автосервис и клиент, защищают себя на случай споров.

Допустим, клиент отказывается оплачивать ремонт автомобиля. В заказе-наряде прописаны стоимость работ и использованных запчастей. Клиент подписал договор, значит дал согласие. В суде он с большой вероятностью проиграет. Он об этом знает, поэтому не будет никуда обращаться, даже если грозится.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Где взять бланк заказ-наряда

Закон не устанавливает обязательную форму заказ-наряда. Вы можете разработать форму, удобную для вашего автосервиса. Главное — включить обязательные элементы, определённые в законе. При составлении заказ-наряда, нужно руководствоваться положениями о договоре подряда и правилами оказания услуг по техническому обслуживанию и ремонту автомототранспортных средств.

Что должно быть написано в заказ-наряде

Заказ-наряд составляется в письменной форме и содержит следующие сведения:

- данные исполнителя: ФИО, ИНН, сведения о регистрации ИП или наименование и адрес юрлица;

- данные заказчика: фамилия, имя, отчество, телефон, адрес;

- сведения об автомобиле: марка, модель, государственный номер, номера основных агрегатов, цена — определяется по соглашению сторон;

- сроки: дата приёма заказа и дата его выполнения, могут быть указаны промежуточные сроки завершения отдельных этапов работ;

- цена и порядок оплаты: человек вправе отказаться от оплаты работ, если он их не согласовал;

- перечень работ: автосервис не вправе без согласия собственника авто выполнять дополнительные платные работы — все работы до их выполнения должны быть указаны в заказ-наряде и подписаны заказчиком;

- перечень запчастей: если запчасти предоставляет сервис, то указывается их количество и стоимость, если — клиент, то автосервис может попросить предоставить сертификаты соответствия или другие документы, которые подтверждают качество запчастей;

- гарантийные сроки на работы — если сервис их устанавливает;

- должность, ФИО и подпись того, кто принял заказ, а также подпись клиента.

Заказ-наряд заключают с владельцем автомобиля или с человеком, у которого есть доверенность. Автосервис вправе попросить документы, которые удостоверяют личность и подтверждают право сдавать автомобиль в ремонт. Если клиент сдаёт в ремонт отдельные части, а не весь автомобиль, то эти документы не требуются.

Когда клиент оставляет автомобиль в сервисе, дополнительно составляют акт приема-передачи. Документ оформляют отдельно или как приложение к заказ-наряду. Указывают комплектность автомобиля, видимые поверждения и дефекты. Например, если на двери автомобиля есть скол, нужно зафиксировать это в акте — так вы исключите возможные претензии, что скол появился в ходе ремонта.

В заказ-наряд можно добавить блок рекомендаций клиенту. Если при ремонте мастер выявит дополнительные неисправности, которые клиент не готов устранять сейчас, то они указываются в рекомендациях. Так сервис обезопасит себя от возможных претензий, а клиент сможет спланировать следующий визит в автосервис.

Когда заказ-наряд не нужен

Заказ-наряд оформляется в письменной форме и подписывается обеими сторонами. Так как заказ-наряд выполняет функции договора, то в нём указываются все существенные условия, в противном случае он будет считаться незаключенным.

Но оформление заказ-наряда обязательно не во всех случаях. Если автосервис выполняет мойку, диагностику, подкачку шин или другие небольшие работы в присутствии заказчика, можно оформить квитанцию или даже обойтись обычным кассовым чеком.

Образец заказ-наряда

Образец подходит для загрузки в Эльбу, на изображении — его часть

Скачать образец заказ-наряда

Статья актуальна на

27.01.2022

Особенности оформления наряда-заказа в сфере услуг

Преимущества позаказного учета на предприятии

Этапы разработки нарядов-заказов

Наряд-заказ — это документ, который содержит информацию о стоимости выполненных работ и стоимости материалов (запасных частей, комплектующих изделий и проч.), которые использовались при выполнении конкретного вида работ, и позволяет проконтролировать, как расходуются денежные средства и материалы, в том числе при позаказном учете.

Наряд-заказ, как правило, применяют в сфере услуг и оформляют при выполнении конкретной работы (оказании услуги). Оформляют наряды и на производственных предприятиях для планирования и контроля за расходованием денежных средств, широко используют в позаказном учете.

Единой утвержденной формы этого документа нет, она зависит от того, с какой целью оформляют наряд-заказ, от сферы деятельности предприятия и того, какую продукцию оно выпускает (услуги оказывает).

Например, наряд-заказ, который оформляется при оказании услуг, может содержать следующие сведения:

- фирменное наименование и место нахождения (юридический адрес) организации-исполнителя (для индивидуального предпринимателя — фамилия, имя, отчество, сведения о государственной регистрации);

- фамилия, имя, отчество, телефон и адрес потребителя;

- дата приема заказа, сроки его исполнения;

К сведению

В случае если услуга (работа) оказывается (выполняется) по частям в течение срока действия договора, в договоре должны быть соответственно предусмотрены сроки (периоды) оказания таких услуг (выполнения таких работ). По соглашению сторон в договоре могут быть также предусмотрены промежуточные сроки завершения отдельных этапов оказания услуг (выполнения работ).

- цена оказываемой услуги (выполняемой работы), а также порядок ее оплаты;

- перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

- гарантийные сроки на результаты работы, если они установлены;

- должность, фамилия, имя, отчество лица, принимающего заказ (оформляющего договор), его подпись, а также подпись потребителя;

- другие необходимые данные, связанные со спецификой оказываемых услуг (выполняемых работ).

Преимущества применения наряда-заказа в сфере услуг

Как мы уже говорили, наряд-заказ широко используется в сфере оказания услуг, например, в автосервисах. Хотя оформлять этот документ не обязательно, он активно используется: предприятия, выполняющие работы, оказывающие услуги (по ремонту, обслуживанию, установке, доработке и т. п.), используют наряды-заказы для подтверждения своих расходов.

Как правило, в договор между заказчиком и исполнителем включают условие о предоставлении заказчику наряда-заказа в качестве отчетного документа. Договор может предусматривать и форму данного документа.

Наличие заказа-наряда не исключает оформление акта сдачи-приемки как на начальном этапе сделки, так и на финальном.

Акт сдачи-приемки и заказ-наряд выполняют разные функции. В акте отражают факт приемки-передачи имущества от одного лица (клиента) другому (исполнителю) для выполнения работ и обратную передачу от исполнителя клиенту. Особое внимание при этом стоит уделять данным о состоянии передаваемого имущества, чтобы в будущем избежать претензий.

Заказ-наряд же отражает информацию о планируемых (и/или фактических) работах и израсходованных материалах, необходимых для выполнения указанных работ.

Поэтому настоятельно рекомендуем не исключать акты сдачи-приемки из своего документооборота. Хотя на практике часто не оформляют тот или иной документ, чтобы упростить документооборот.

Однако обращаем внимание, что при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники ККТ должен быть оформлен документ, приравненный к кассовым чекам, (Постановление Правительства РФ от 06.05.2008 № 359 (в ред. от 15.04.2014); далее — Постановление № 359).

Документ в таком случае должен содержать следующие реквизиты:

- наименование документа;

- наименование и организационно-правовая форма — для организации;

- фамилия, имя, отчество — для индивидуального предпринимателя;

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» организации обязаны выдавать кассовый чек, в случае наличия ККТ (Постановление № 359) — документ, приравненный к кассовому чеку.

Письмом Минфина России от 11.04.1997 № 16-00-27-15 «Об утверждении форм документов строгой отчетной» предусмотрены формы для различных категорий бытовых услуг, в том числе наряды-заказы на ремонт одежды и обуви, ювелирных изделий, ритуальные услуги, автосервис и др.

А согласно информационному письму Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности» организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться обязательные реквизиты.

Мы рекомендуем

Если вы собираетесь самостоятельно разработать форму заказа-наряда, стоит дополнительно ознакомиться с Методическими указаниями по их заполнению (письмо Государственной налоговой службы РФ от 31.03.1998 № ВК-6-16/210).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2018.

Добрый день, Галина!

Что касается докуметов, которые поступают по ЭДО после окончания отчетного периода.

В целях налога на прибыль расходы принимаются в том периоде, к которому они относятся (п.1 ст. 272 НК РФ), поэтому если документ поступил по ЭДО с небольшим опозданием, до даты представления декларации по налогу на прибыль, то расходы можно признать в отчетном периоде.

В БУ тоже полная возможность признать расходы отчетным периодом, так как мы обязаны отразить событие, как только оно произошло, независимо от факта поступления первичного документа. Для этого надо, чтобы факт хоз. жизни уменьшал экономические выгоды организации и сумма затрат была определена (п. 16 ПБУ 10/99).

В целях НДС также поступление документов с опозданием регламентировано, и не мешает принять НДС к вычету в отчетном периоде, если СФ поступил до срока представления декларации по НДС (абз. 2 п. 1.1 ст. 172 НК РФ).

Поэтому, если документы поступают по ЭДО после окончания отчетного периода, но до срока подачи деклараций, проблем с отражением расходов в отчетном периоде нет.

Поступление документов с опозданием является неприятной проблемой для бухгалтера, которую нужно решить максимально быстро и без нарушений законодательства. Расскажем, как это сделать.

Общие правила

ФЗ от 06/12/11 № 402 установлено, что любой факт хозяйственной жизни должен подтверждаться первичным документом (ст. 9). Нет первичного документа, фиксирующего хозяйственную операцию, значит, невозможно отразить ее в бухгалтерском учете.

В отчетности образуется ошибка каждый раз, когда документ опаздывает к сроку. Как исправлять учетные ошибки, известно из ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного Приказом № 63н Минфина от 28/06/2010. Внимательно изучив р. 2 данного документа, можно определить общие правила внесения в учет задержавшейся «первички».

В рамках отчетного периода (года) пропущенные операции отражаются проводками в месяце, когда они обнаружены.

Если при подведении итогов года нашлись ранее не проведенные документы, их включают в учет декабрьскими проводками за отчетный год. Такое возможно, только если годовую бухгалтерскую отчетность не успели утвердить.

После момента, когда отчетность утверждена, исправления прошлым годом не вносят. Данные пропущенных документов, имеющие отношение к прошлому году, заносят в текущем периоде. Для корректировки используют счет 91.

Есть судебная практика по данному вопросу. Так, постановлением 17 ААС от 9/03/ 2021 г. № 17АП-1155/21 был оштрафован главный бухгалтер организации. Бухгалтерия не отразила на дату 1 января крупную сумму задолженности по коммунальным услугам. Мотивировалось это тем, что первичные документы получены в январе и тогда же были приняты к учету. Ведь до января, по версии бухгалтеров, не было оснований для отражения сумм в бухгалтерском учете. Однако суд принял сторону проверяющей организации, требующей включить расчеты в отчетность за год. Основной аргумент: «первичка» хотя и поступила позже отчетной даты, однако до даты предоставления отчетности. Поскольку спорные события произошли до подписания отчетности, суммы по опоздавшей «первичке» следовало провести последним днем в отчетном периоде.

Выбираем оптимальный способ бухгалтерского учета

Поступления товаров, услуг и оплату за них проводят в месяце, когда составлены и подписаны первичные документы. Для первичных документов, пришедших с опозданием, в ЛНА нужно прописать порядок учета таких операций. В противном случае о достоверности учетных данных говорить нельзя, а это нарушение законодательства.

Практикой учета определены три способа учета таких документов:

- По фактическому поступлению. Даты фактического поступления строго фиксируют – специальным штампом или в журнале. В ЛНА указывается: если акт поступает после даты сдачи отчетности за квартал (месяц), вступает в действие правило «по дате фактического поступления». Если контрагенты проводят эти же суммы в другом периоде, можно отрегулировать вопрос актами сверки – в них отражать суммы по документам у партнеров и данные по учету самой фирмы.

- По данным фактического расхода за месяц. Этот способ хорошо подходит, если имеет место постоянная выдача каких-либо ТМЦ (например, ГСМ). Поставщик выставляет пакет документов на общий расход топлива по итогам месяца. Ясно, что к последней дате месяца он не успеет этого сделать, документ поступит в организацию позже. Можно фактически фиксировать расход ГСМ в течение месяца в путевых листах или в специальных формах по каждому водителю, отражать в учете приходным ордером. Затем, при поступлении документов от поставщика, сведения корректируют, если это необходимо.

- Если расчеты с поставщиком носят разовый характер, а документов на руках нет, можно использовать плановые цены или начислить задолженность по прошлому месяцу. При поступлении затем документов с фактической суммой вносятся учетные корректировки. Здесь важно в учетной политике определить предельную дату, после которой возможны такие действия, и четко прописать норму об использовании предполагаемых сумм в учете. Их можно оформить внутренним документом фирмы или бухгалтерской справкой.

Налоговый учет: сложностей больше

Регулировать «опоздания» документов в налоговом учете сложнее, чем в бухгалтерском учете.

НДС

Строго говоря, счет-фактура не является первичным документом и сам по себе, в отрыве от другой «первички», сделку не подтверждает. Однако проблемы у бухгалтера возникают схожие — начисление и вычеты НДС подтвердить без него не получится. Ситуация: документ запоздал, но получен до 25 числа следующего за кварталом месяца. Срок сдачи декларации еще не наступил, поэтому покупатель имеет основания заявить налоговый вычет за период принятия товаров (работ, услуг, имущественных прав). В частности, если товар принят к учету в декабре, а счет-фактура продавца получен уже в январе следующего года, покупатель имеет право заявить НДС к вычету в декларации за четвертый квартал. Такое возможно, даже когда счет-фактура датирован январем.

Кроме того, сам вычет можно заявить в течение 3 лет с даты отражения в учете по большинству операций (при покупке товаров, работ, услуг, имущественных прав). Это ясно из п. 1.1. ст. 172 НК РФ, писем Минфина № 03-07-11/4712 от 02/02/16, № 03-07-11/9305 от 14/02/19, № 03-07-11/44208 от 28/07/16.

Следующая ситуация: документ пришел после 25 числа месяца, идущего за кварталом. Вычет можно заявить лишь в следующем квартале, но и в любом квартале в течение трех лет после принятия к учету работ, услуг, имущественных прав (как сказано в ст. 172 п. 1.1-1, п. 2 ст. 171 НК РФ).

Важно помнить, что «правило трех лет» работает не всегда. Запрещено, к примеру, выбирать период для вычета по НДС при перечислении авансов продавцу в счет предстоящих поставок, по НДС, уплаченному налоговым агентом (п. 3, п. 12 ст. 171 НК РФ), в ряде других ситуаций. Такая точка зрения обозначена в многочисленных письмах Минфина и ФНС. Право переноса вычетов у налогоплательщика есть только по вычетам, прописанным п. 2 ст. 171 НК РФ.

Ошибки по НДС исправляются в периоде их совершения. Если возникла ошибка, ведущая к переплате НДС, в текущем периоде ее исправить нельзя. Нужно подавать уточненную декларацию. Об этом сказано в Письме Минфина № 03-07-11/363 от 25/08/10.

Налог по прибыли

Отражение расходов в НУ не привязано напрямую к дате поступления первичного документа. Товары включаются в себестоимость в момент их продажи, материалы и сырье для производственных целей – на дату передачи в производство (ст. 268 п. 1, ст. 272 п. 2 НК РФ).

ТМЦ на хранении или такие же товары до продажи, на которые отсутствуют первичные документы (или документы задержались), базу по налогу на прибыль не искажают. Однако данные БУ искажены, в дальнейшем они могут быть пропущены и в налоговом учете.

Нужно использовать имеющиеся в распоряжении фирмы данные (например, из договора) и оформить первичный документ самостоятельно. Обычно организации на основании унифицированных форм сами разрабатывают бланк такого документа, в соответствии с особенностями своей деятельности. Второй экземпляр обязательно направляется поставщику.

Ситуацию нужно урегулировать до передачи в производство, продажи, так как приобретение ценностей должно иметь подтверждение при включении расходов в декларацию. Есть нюансы в отражении услуг, когда акты запаздывают.

Длящиеся услуги (прежде всего, это коммунальные услуги, связь, интернет) можно включать в тот отчетный период, к которому они относятся (об этом есть информация в документе), даже если документ запоздал. Такой документ должен быть составлен после окончания месяца, в котором оказывались услуги, раньше даты обязательной сдачи декларации, до 28 числа после завершения квартала. Об этом чиновники давали пояснения в ряде писем (например, в письме ФНС № СД-4-3/5272 от 25/03/19).

Нужно во избежание конфликта с ФНС в учетной политике прописать один из способов признания длящихся затрат:

- дата расчетов по договору;

- дата предъявления налогоплательщику документов – оснований для расчетов (это дата составления данных документов);

- последнее число налогового (отчетного) периода.

Такой порядок установлен ст. 272 НК РФ п. 7-3, уточнен в письме ФНС СД-4-3/5272. Это позволяет не ждать опоздавшие первичные документы.

Услуги производственного характера от сторонних исполнителей как материальные затраты включаются по дате подписания акта приемки-передачи покупателем. Об этом написано в п. 2 ст. 272 НК РФ и ряде разъясняющих писем Минфина (например, № 03-03-06/1/69363 от 07.08.2020). Полученный с задержкой акт на услуги или работы, включаемый в материальные расходы, можно признавать на дату подписания руководителем. В то же время акт может быть подписан с двух сторон, но все равно получен с опозданием, датирован предыдущим периодом.

Можно обратиться к ст. 54 НК РФ п. 1. Там сказано, что перерасчет налоговой базы и суммы налога на прибыль по периоду возможен при выявлении неточных данных прошлых периодов:

- если не ясно, в каком именно периоде возникли ошибки, искажения отчетности;

- если в результате этих искажений фирма переплатила налог за прошедший период.

В других случаях нужно не корректировать суммы текущим периодом, а сдавать уточненную декларацию. Кроме того, Минфин не допускает подобных исправлений, если искажение допущено в декларации без прибыли («нулевая», «убыточная») или в периоде выявления ошибки есть убыток (письма № 03-02-07/1-225 от 07/05/10; № 03-03-06/2/27064 от 06/04/20).

Контролирующие органы внимательно отслеживают законность и обоснованность подобных действий, поэтому у фирмы должны быть документы, доказывающие, что «первичка» поступила после сдачи отчетности (отметка в журнале регистрации, акт об утере, подтверждение повторной отправки и т.д.).

Важно! По электронным документам действует тот же порядок, что и в отношении доходов (расходов), подтвержденных бумажными документами.

![]()

Сделайте обмен документами с контрагентами проще — подключайтесь к ЭДО через Диадок

Оставить заявку

Ошибки в ЭДО происходят на разных этапах работы с сервисом и документами. Например, пользователь не может войти в систему, отправить электронный документ, подписать или получить его. На каждый случай существует отдельная инструкция по решению проблемы.

Ошибки в системе электронного документооборота можно разделить на:

- Ошибки при работе в интеграционных решениях — рассмотрим на примере работы в модуле для 1С.

- Ошибки при работе в веб-интерфейсе.

У каждого решения системы Диадок свои особенности и возможные ошибки в процессе работы пользователей. В большинстве случаев они не критичны и исправляются с помощью короткой инструкции. Главное — правильно определить проблему.

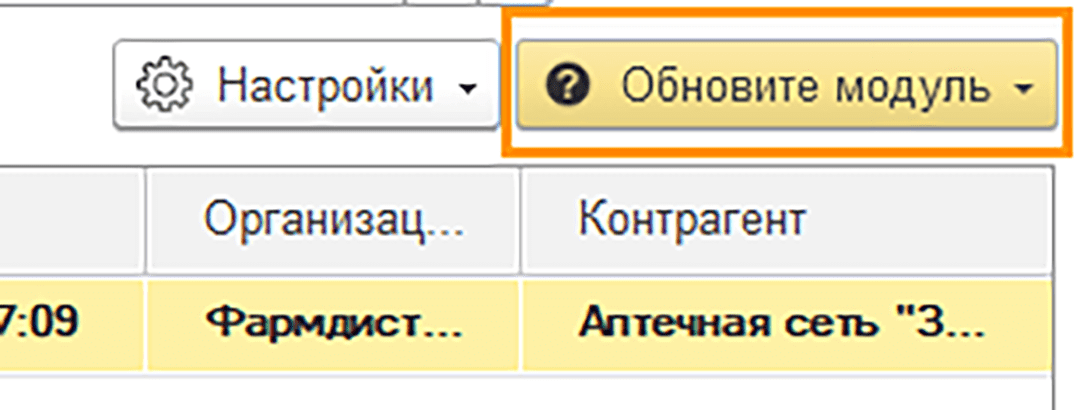

При возникновении любых ошибок в модуле первое, что стоит сделать, — проверить, установлена ли у вас актуальная версия. Если ваша версия модуля устарела и в программе доступно обновление, установите его. Часто это помогает быстро вернуться к исправной работе.

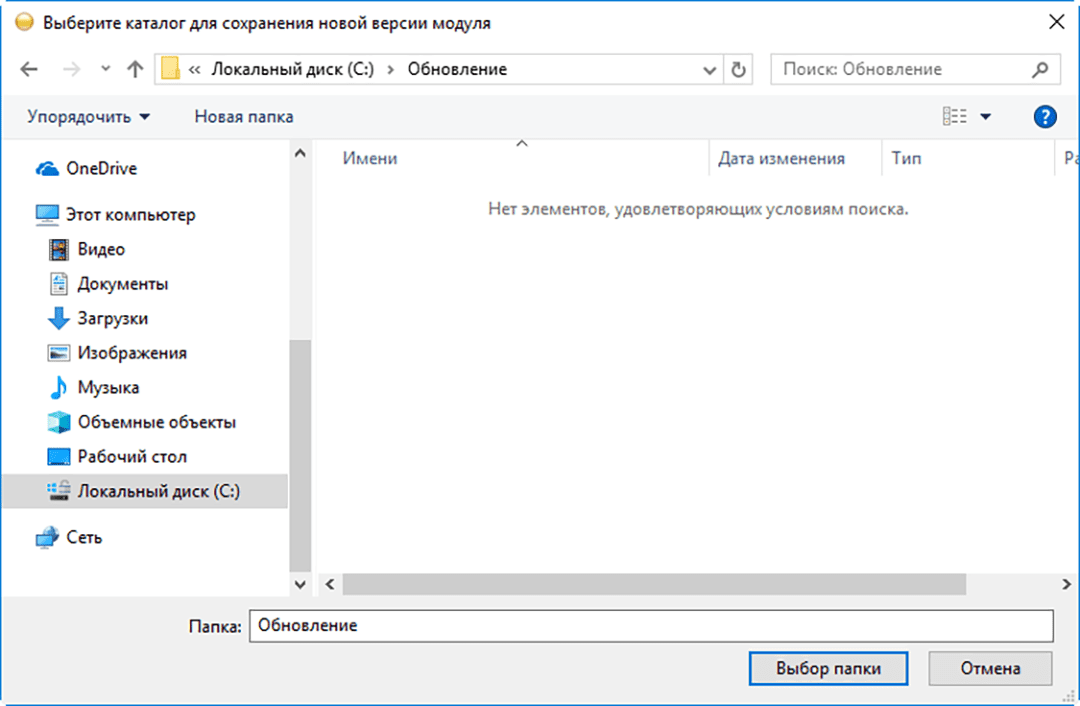

Чтобы обновить модуль Диадока, выполните следующее:

1. Нажмите на кнопку «Обновите модуль».

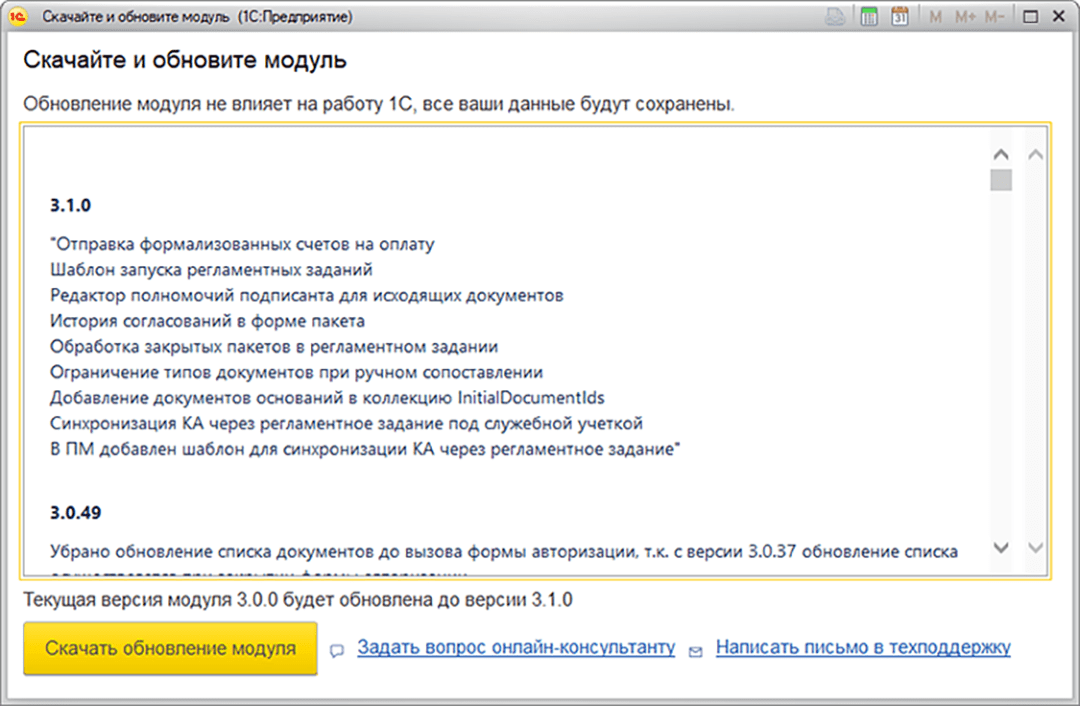

2. В открывшемся окне нажмите «Скачать обновление модуля».

3. Укажите папку, в которую будет сохранен модуль, и нажмите «Выбор папки».

4. Откройте скачанный модуль через пункт меню «Файл» → «Открыть» или добавьте в список дополнительных внешних обработок.

Если обновление модуля не решило проблему, необходимо выяснить суть ошибки, чтобы исправить ее. При работе в модуле для 1С ошибки могут возникнуть при отправке и получении документов. Рассмотрим подробнее виды ошибок, их причины, инструкции по устранению.

![]()

Попробуйте модуль для 1С от Диадока и работайте с документами в знакомом интерфейсе

Подключиться

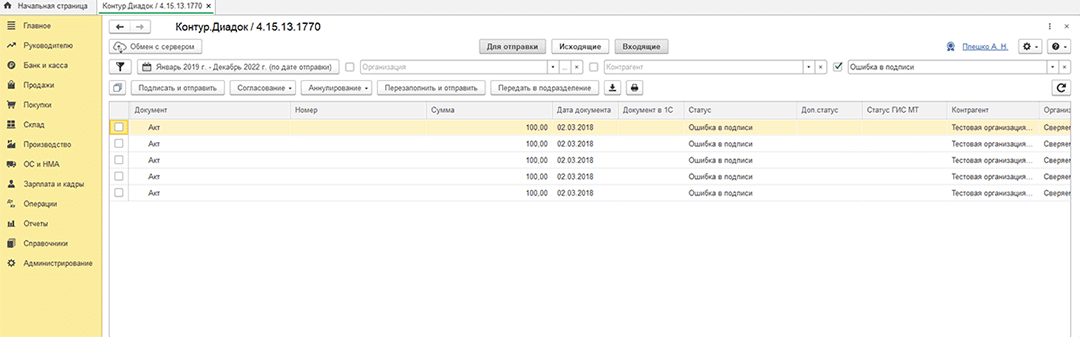

Ошибки при отправке

Если вы работали с отправкой документов, но в модуле произошла ошибка, посмотрите ее в статусе документа. Проверьте, какая проблема возникла в вашем случае.

Статусы с ошибками:

- «Ошибка в подписи». Электронная подпись не прошла проверку на соответствие требованиям законодательства. Причину ошибки можно найти на странице просмотра документа: нажмите на Ф. И. О. подписанта, откроется окно «Электронная подпись». Причина ошибки выделена красным цветом. Для ее исправления и корректного подписания документов обратитесь в службу поддержки на почту diadoc@kontur.ru.

- «Ошибка доставки». Возникает при сбое во взаимодействии операторов в роуминге. Чтобы узнать причину ошибки, на странице просмотра документа нажмите на ссылку «Подробнее». Когда определите ошибку, обратитесь в службу поддержки на почту diadoc@kontur.ru для ее решения.

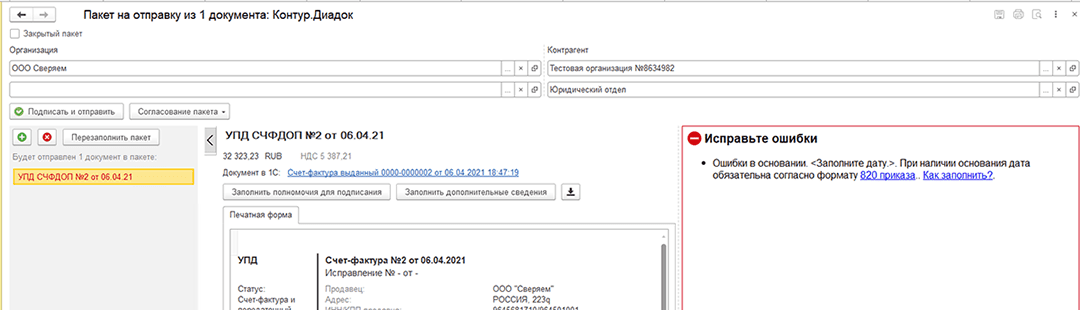

Ошибка заполнения даты. Дата — обязательное поле, при его пропуске возникает ошибка. Она может возникнуть во всех документах, которые формируются по требованиям приказа ФНС № 820. К ним относятся УПД, накладные, акты, счета-фактуры. Для внесения даты нажмите на ссылку «Заполните дату и номер». Откроется окно документа-основания в 1С, куда нужно внести данные.

Ошибка отображения документа. Если при отправке документа пользователь не видит его в списке, есть несколько возможных причин:

- Документ уже отправлялся. Если вы отправляли этот документ ранее, в системе появится ошибка. При необходимости вы можете сделать это повторно, следуя инструкции.

- Не настроен обмен документами с контрагентом. Документ может не отправиться, если контрагент не добавлен в Диадоке или не выполнено сопоставление в программе 1С. Исправить это поможет инструкция.

- Реквизиты документа не соответствуют условиям фильтра. Проверьте параметры отбора, возможно, отображается не весь список документов. Убедитесь, что у вас нет фильтра по организации, контрагенту, дате, виду пакета документов.

- Не настроена отправка непроведенных документов. В этом случае нужно подключить необходимый параметр в модуле для 1С. Сделать это можно в пару кликов с помощью инструкции.

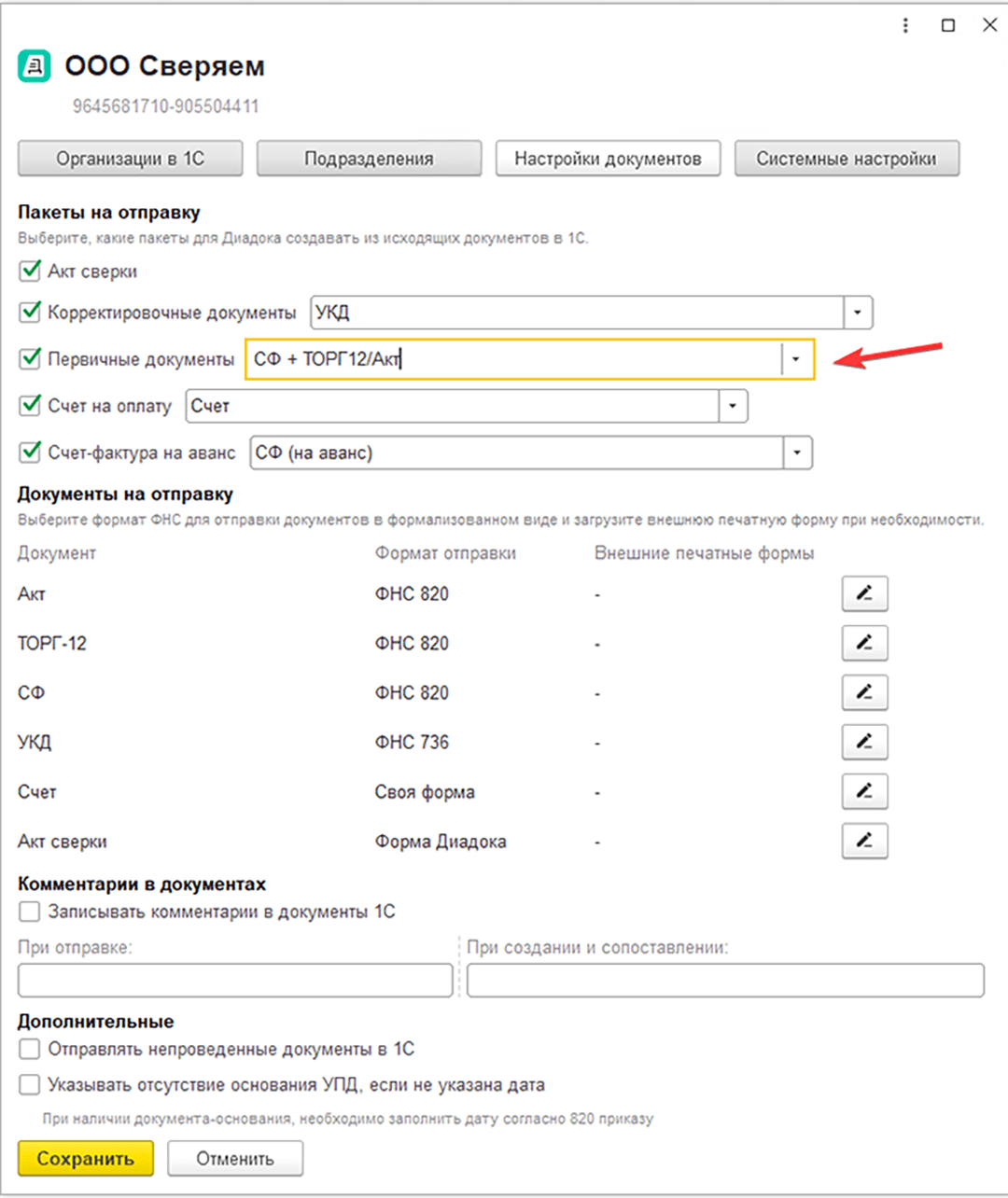

- Не настроены параметры отправки документов. Нужный документ может не отобразиться в списке, если неверно выбраны настройки пакетов. Например, вы хотите отправить УПД, а в настройках указан пакет «СЧФ + ТОРГ12/Акт». Исправить это можно, отметив в настройках нужные пакеты документов. В этом вам поможет инструкция.

- Тип документа не поддерживается модулем. Модуль позволяет отправлять и получать сформированные в 1С ТОРГ-12 и акт выполненных работ, счет-фактуру, корректировочный счет-фактуру, счет на оплату, универсальный передаточный документ. Если созданный в 1С документ не соответствует одному из перечисленных типов, в разделе «Отправка документов» он не появится.

Ошибки при получении

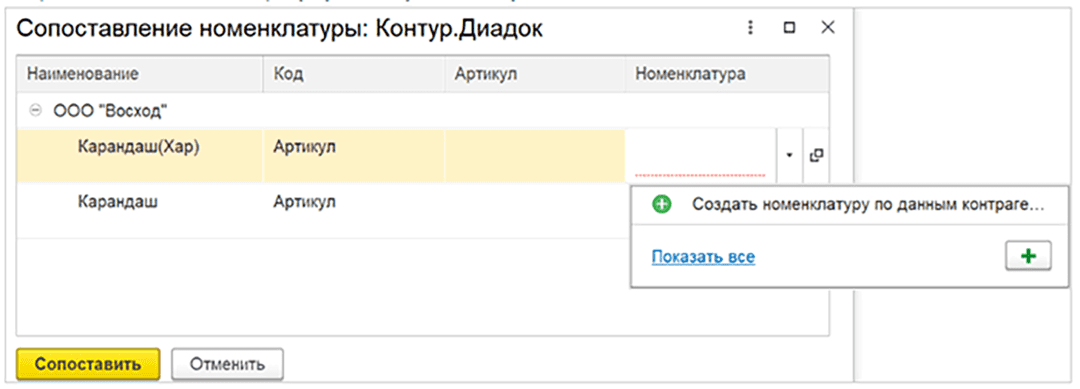

Ошибка, при которой создается документ 1С с неверными данными. Например, некорректно заполняется наименование товара. Чтобы избежать этого, необходимо проверять сопоставление товаров при создании документа 1С. Как создать документ в 1С на основании входящего электронного документа, описали в инструкции.

![]()

Начните отправлять онлайн юридически значимые документы через Диадок

Подключиться

При работе пользователя в веб-интерфейсе Диадока могут возникать ошибки при входе в сервис. Для их устранения может понадобиться настроить новое рабочее место или получить доступ. В случае трудностей при подписании документов понадобится выяснить причину. Ниже рассмотрим типовые ошибки.

Ошибки при входе

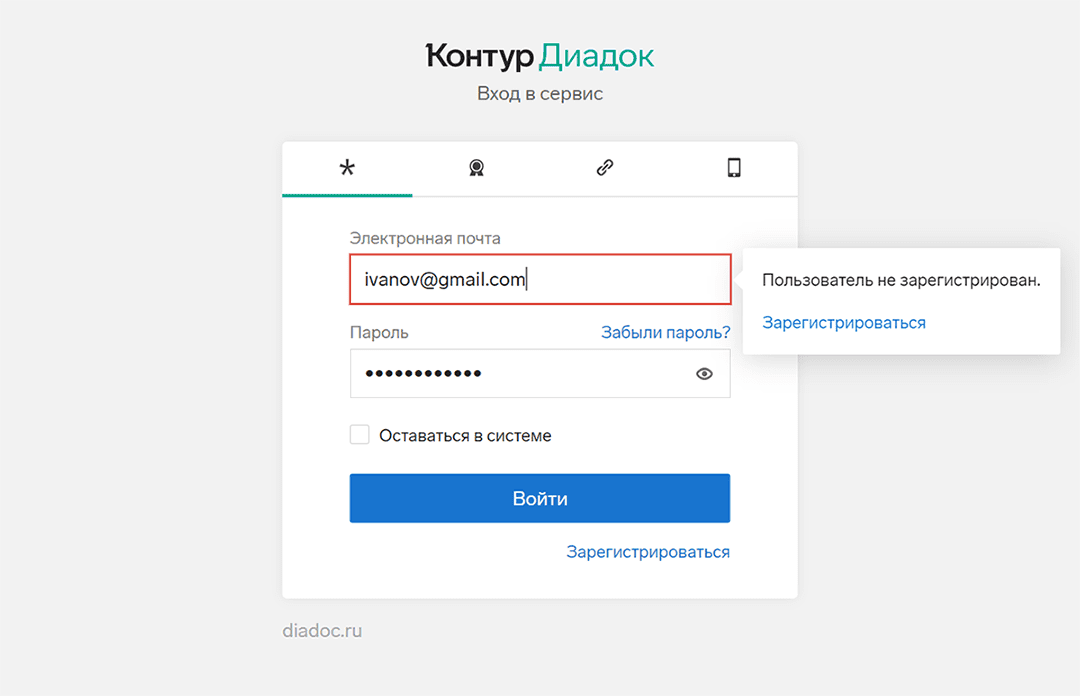

Ошибка при входе по логину. Возникает, когда при попытке входа пользователь некорректно указывает логин или пароль. В этом случае стоит проверить правильность введенных данных. Если пароль утрачен, его можно восстановить по кнопке «Забыли пароль».

Ошибки при входе по сертификату электронной подписи. Бывают разных видов:

- «Настройте компьютер». Может возникать при работе на новом рабочем месте. Пройдите диагностику по адресу https://help.kontur.ru/diadoc. После ее завершения нажмите на кнопку «Выполнить рекомендуемые действия», поставьте галочку «Выбрать все» и начните «Установку и настройку».

- «Отправлен запрос на доступ» или «Доступ в ящик запрещен». Пользователь с действующим логином или сертификатом уже авторизован в ящике организации, но нужно получить доступ. Войти в аккаунт можно оперативно через администратора. Свяжитесь с сотрудником, Ф. И. О. которого указано в сообщении об ошибке, и запросите у него доступ к ящику. Администратору потребуется авторизоваться в личном кабинете, перейти в раздел «Настройки» — «Сотрудники» и принять запрос на доступ.

Ошибки при подписании

Ошибки в веб-интерфейсе могут возникать при подписании как исходящих, так и входящих документов. Рассмотрим самые популярные из них:

- Ошибка адреса в ящике организации. Если он заполнен как иностранный, необходимо исправить его на формат российского, обязательно указав код региона, в котором работает организация. Для этого перейдите в «Настройки» — «Реквизиты организации» — «Юридический адрес».

- Ошибка в основании полномочий. Проверьте, как заполнены основания полномочий в настройках сотрудника, — количество символов не должно превышать 120. Сократите текст, если он выходит за лимит.

- Ошибка при отправке через промежуточного получателя. На текущий момент отправка документов через промежуточного получателя — это дополнительная функциональность. Она доступна для пользователей Диадока при обмене документами внутри системы. Такая отправка не работает в роуминге, так как в нем возможна передача только одной подписи к документу. Решить проблему можно при переходе всех участников к совместной работе в Диадоке.

- Ошибка при аннулировании. В причине аннулирования указан пробел, что считается ошибкой. Пропишите причину аннулирования и повторите попытку.

![]()

Переводите документооборот в электронный вид вместе с Диадоком

Подключиться

Помимо ошибок, которые возникают при работе пользователей в системе, существуют ошибки в электронных документах. Важно всегда отправлять документы в ФНС в корректном формате и правильно вносить в них исправления, если вы заметили неточности или опечатки.

Неверный формат документов для ФНС

Передавать некоторые документы в налоговую можно только в утвержденном формате XML. Если компания допустит ошибку и вышлет документ в формате PDF, DOC или JPG, налоговая не примет такой документ и расценит это как его отсутствие. Штрафные санкции в таком случае варьируются от денежных штрафов до блокировки счетов. ФНС утвердила обязательный XML-формат для следующих электронных документов:

- счет-фактура и универсальный передаточный документ (УПД) по приказу № 820,

- счет-фактура и универсальный корректировочный документ (УКД) по приказу № 736.

Рекомендательный характер по передаче документов в формате XML действует для:

- акт о расхождении по форме ТОРГ-2,

- товарная накладная по форме ТОРГ-12,

- акт выполненных работ/оказанных услуг,

- транспортная накладная,

- сопроводительная ведомость,

- заказ-наряд.

Такие документы не обязательно передавать в формате XML. Это может быть также JPG, PDF, DOC и прочие, что не будет считаться ошибкой.

Корректировка и исправление электронных документов

Что делать, если ошибка допущена в самом документе? Сначала определите, насколько она критична. Несущественные ошибки и опечатки, которые не мешают определить стороны операции и ее основные условия, можно не исправлять. Это регулирует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если ошибку всё же необходимо исправить, это можно сделать, составив новый, исправленный документ. Оформите исправленный документ с тем же номером и датой, что и первоначальный. Обязательно укажите, что документ является исправленным, а также добавьте порядковый номер исправления и его дату.

Отдельные правила заполнения действуют для счета-фактуры и УПД. Они регламентируются постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». При появлении изменений в стоимости уже выполненных работ, оказанных услуг или отгруженных товаров для их исправления используют корректировочные счета-фактуры и УКД.

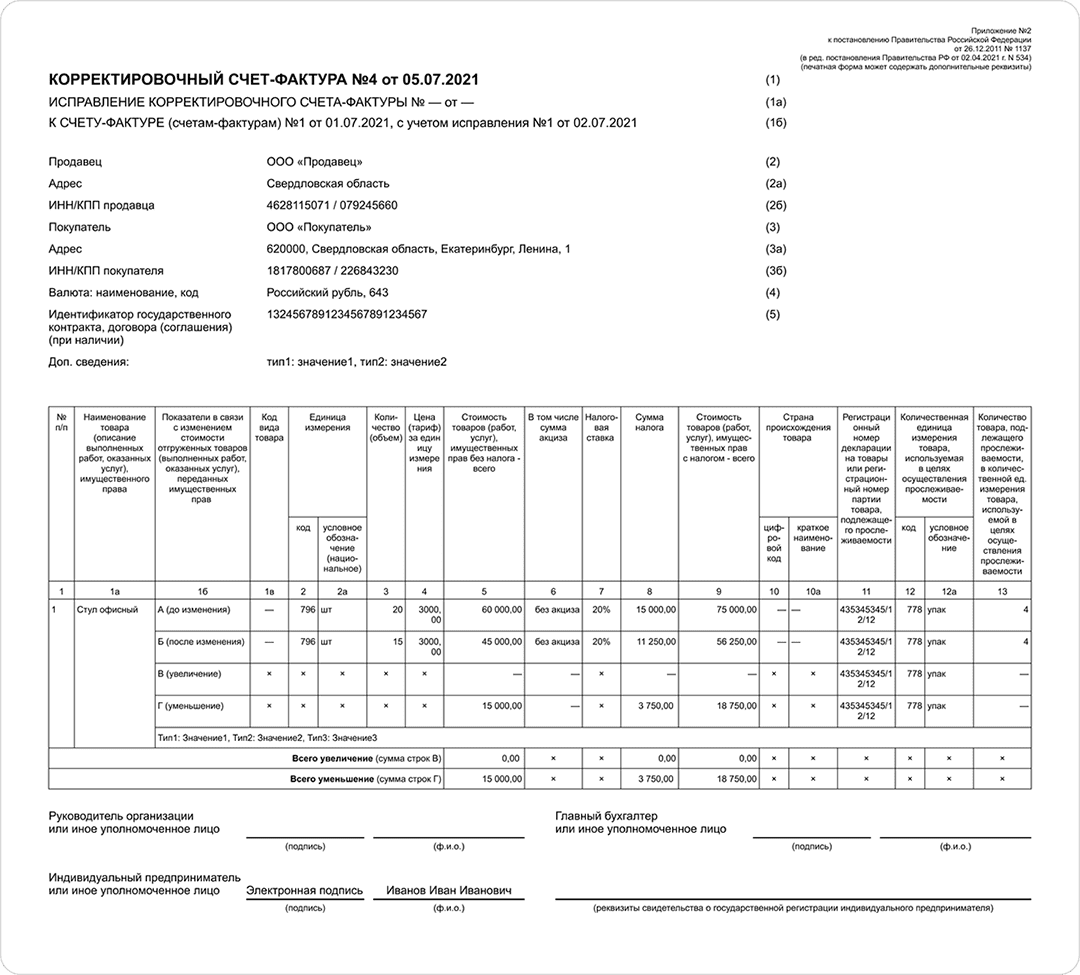

Корректировочный счет-фактура

Такой счет-фактуру можно оформить при наличии документа, подтверждающего согласие покупателя с новыми условиями. Оформить корректировочный счет-фактуру можно в течение пяти дней с момента заключения.

Если обнаружена именно ошибка, опечатка, — например, пропущена буква, то формируется исправленный счет-фактура. Такой документ не требует никаких дополнительных соглашений.

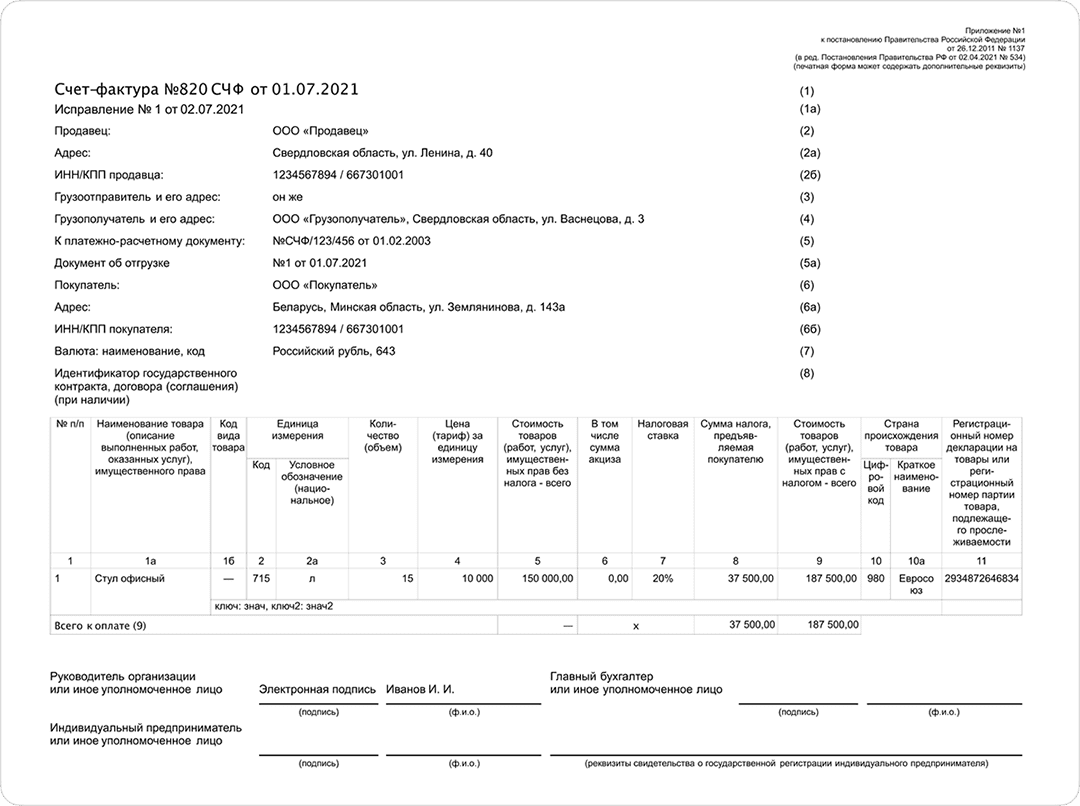

Исправленный счет-фактура

Многие ошибки, возникающие в процессе работы с системой Диадок, можно оперативно исправить самостоятельно. Если в статье вы не нашли инструкции по решению своей проблемы, обратитесь в техподдержку Диадока. Специалисты круглосуточно на связи по нескольким каналам:

- в Центре поддержки в самом сервисе,

- в чате на сайте сервиса, в ватсапе или телеграме,

- на заказе звонка через специальную форму на сайте,

- по электронной почте diadoc@skbkontur.ru.

Если при работе с электронными документами в сервисах ЭДО возникают ошибки, их можно легко решить. Достаточно следовать инструкциям и подсказкам в системе. Исправление ошибок занимает несколько минут, а ведение электронного документооборота экономит компаниям время, деньги и ресурсы сотрудников.

![]()

Подключайтесь к Диадоку и оцените удобство работы с электронными документами

Подключиться

—

Блог

—

—1с: Нет возможности провести документы датой более поздней, чем установлена в программе выдается сообщение Нельзя проводить документ будущей датой».»

<B>Ответ 1с:</B><BR><p>Необходимо изменить точку актуальности. (Меню Действия — Управление оперативными итогами).<br /> Устанавливаем нужную дату (кнопка Установить и в открывшемся окне кнопку Выполнить).</p>

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Задать вопрос

Предложить статью

Особенности оформления наряда-заказа в сфере услуг

Преимущества позаказного учета на предприятии

Этапы разработки нарядов-заказов

Наряд-заказ — это документ, который содержит информацию о стоимости выполненных работ и стоимости материалов (запасных частей, комплектующих изделий и проч.), которые использовались при выполнении конкретного вида работ, и позволяет проконтролировать, как расходуются денежные средства и материалы, в том числе при позаказном учете.

Наряд-заказ, как правило, применяют в сфере услуг и оформляют при выполнении конкретной работы (оказании услуги). Оформляют наряды и на производственных предприятиях для планирования и контроля за расходованием денежных средств, широко используют в позаказном учете.

Единой утвержденной формы этого документа нет, она зависит от того, с какой целью оформляют наряд-заказ, от сферы деятельности предприятия и того, какую продукцию оно выпускает (услуги оказывает).

Например, наряд-заказ, который оформляется при оказании услуг, может содержать следующие сведения:

- фирменное наименование и место нахождения (юридический адрес) организации-исполнителя (для индивидуального предпринимателя — фамилия, имя, отчество, сведения о государственной регистрации);

- фамилия, имя, отчество, телефон и адрес потребителя;

- дата приема заказа, сроки его исполнения;

К сведению

В случае если услуга (работа) оказывается (выполняется) по частям в течение срока действия договора, в договоре должны быть соответственно предусмотрены сроки (периоды) оказания таких услуг (выполнения таких работ). По соглашению сторон в договоре могут быть также предусмотрены промежуточные сроки завершения отдельных этапов оказания услуг (выполнения работ).

- цена оказываемой услуги (выполняемой работы), а также порядок ее оплаты;

- перечень оказываемых услуг (выполняемых работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество;

- гарантийные сроки на результаты работы, если они установлены;

- должность, фамилия, имя, отчество лица, принимающего заказ (оформляющего договор), его подпись, а также подпись потребителя;

- другие необходимые данные, связанные со спецификой оказываемых услуг (выполняемых работ).

Преимущества применения наряда-заказа в сфере услуг

Как мы уже говорили, наряд-заказ широко используется в сфере оказания услуг, например, в автосервисах. Хотя оформлять этот документ не обязательно, он активно используется: предприятия, выполняющие работы, оказывающие услуги (по ремонту, обслуживанию, установке, доработке и т. п.), используют наряды-заказы для подтверждения своих расходов.

Как правило, в договор между заказчиком и исполнителем включают условие о предоставлении заказчику наряда-заказа в качестве отчетного документа. Договор может предусматривать и форму данного документа.

Наличие заказа-наряда не исключает оформление акта сдачи-приемки как на начальном этапе сделки, так и на финальном.

Акт сдачи-приемки и заказ-наряд выполняют разные функции. В акте отражают факт приемки-передачи имущества от одного лица (клиента) другому (исполнителю) для выполнения работ и обратную передачу от исполнителя клиенту. Особое внимание при этом стоит уделять данным о состоянии передаваемого имущества, чтобы в будущем избежать претензий.

Заказ-наряд же отражает информацию о планируемых (и/или фактических) работах и израсходованных материалах, необходимых для выполнения указанных работ.

Поэтому настоятельно рекомендуем не исключать акты сдачи-приемки из своего документооборота. Хотя на практике часто не оформляют тот или иной документ, чтобы упростить документооборот.

Однако обращаем внимание, что при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники ККТ должен быть оформлен документ, приравненный к кассовым чекам, (Постановление Правительства РФ от 06.05.2008 № 359 (в ред. от 15.04.2014); далее — Постановление № 359).

Документ в таком случае должен содержать следующие реквизиты:

- наименование документа;

- наименование и организационно-правовая форма — для организации;

- фамилия, имя, отчество — для индивидуального предпринимателя;

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» организации обязаны выдавать кассовый чек, в случае наличия ККТ (Постановление № 359) — документ, приравненный к кассовому чеку.

Письмом Минфина России от 11.04.1997 № 16-00-27-15 «Об утверждении форм документов строгой отчетной» предусмотрены формы для различных категорий бытовых услуг, в том числе наряды-заказы на ремонт одежды и обуви, ювелирных изделий, ритуальные услуги, автосервис и др.

А согласно информационному письму Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности» организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться обязательные реквизиты.

Мы рекомендуем

Если вы собираетесь самостоятельно разработать форму заказа-наряда, стоит дополнительно ознакомиться с Методическими указаниями по их заполнению (письмо Государственной налоговой службы РФ от 31.03.1998 № ВК-6-16/210).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2018.

Содержание:

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

4. В справочнике КПС ошибки или недостоверные сведения

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

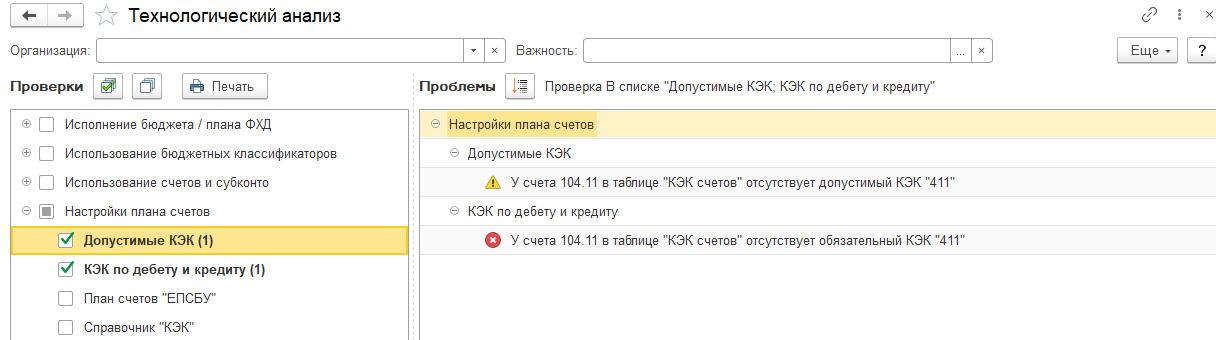

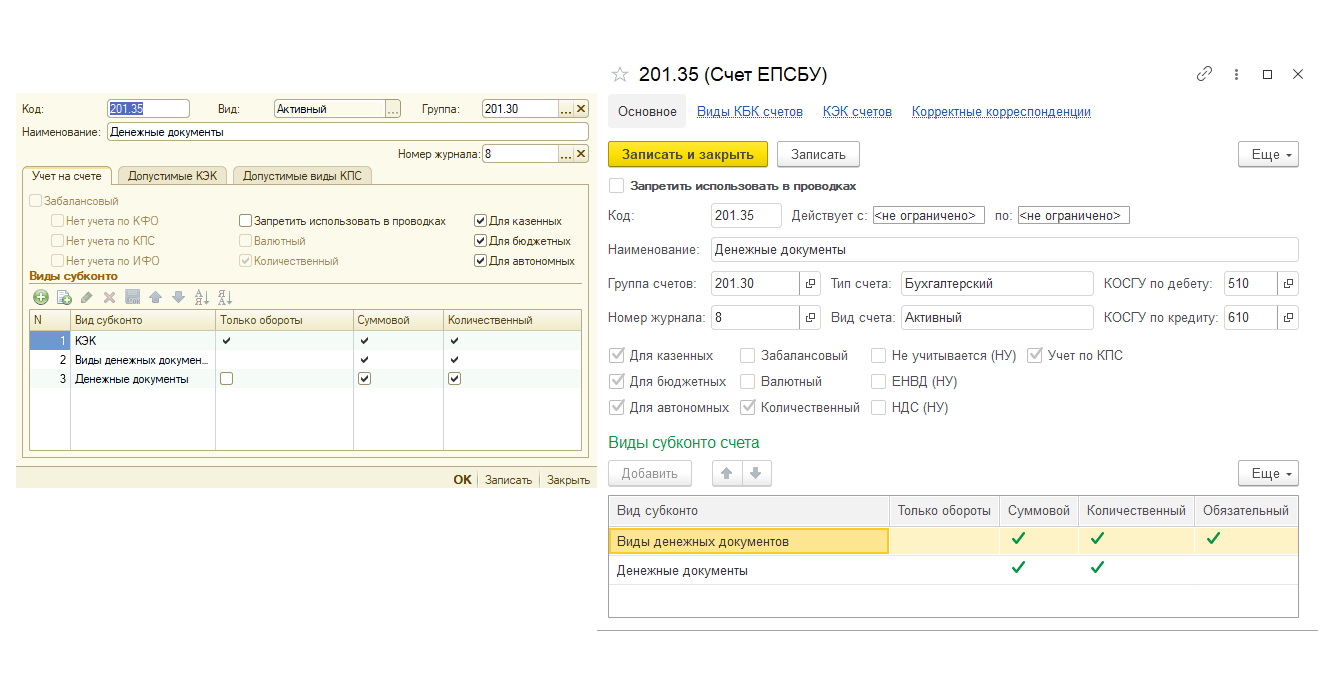

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Ульченков Михаил