Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Аналог формы СЗВ-ТД — подраздел 1.1 единой формы сведений. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор или договор гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Срок сдачи подраздела 1.1 зависит от того, когда и какие кадровые события произошли в компании.

| Кадровое событие | Срок сдачи подраздела 1.1 ЕФС-1 |

|---|---|

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

Корректировочной формы или признака корректировочного отчёта в подразделе 1.1 ЕФС-1 не предусмотрено. Если после приёма Фондом сведений о трудовой деятельности требуется отменить запись о мероприятии по работнику, то надо представить форму ЕФС-1 с подразделом 1.1, заполненным в полном соответствии с первоначальными сведениями, которые требуется отменить, и в графе 11 «Признак отмены записи» проставить знак «X».

Когда требуется исправить ранее представленные сведения, заполняются две строки:

- отмена ранее представленных сведений, как описано выше;

- скорректированные (исправленные) сведения.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

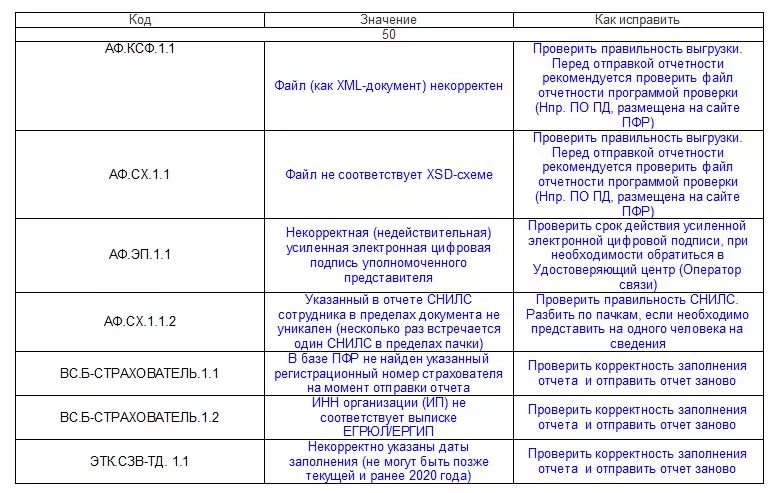

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

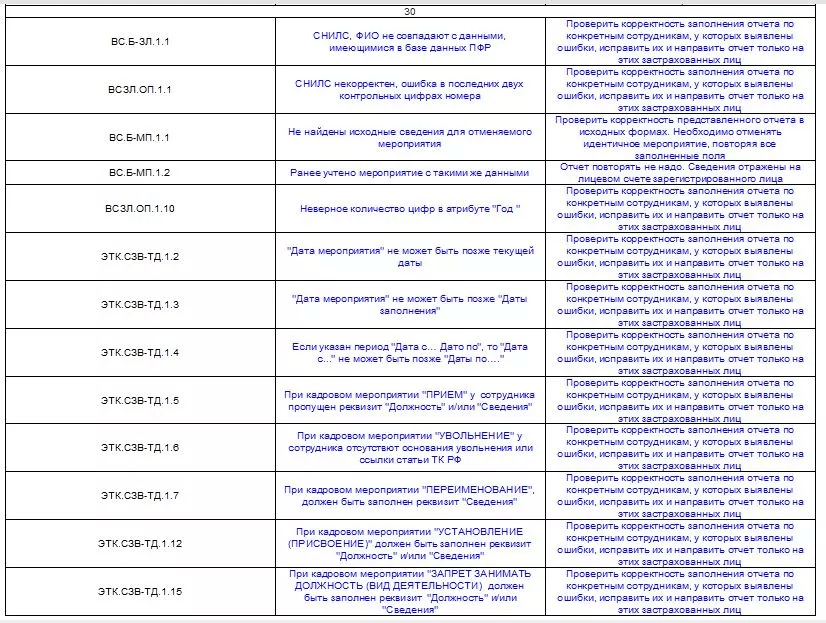

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ПФР.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР: коды ошибок

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. ЕФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

-

ИНН из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.14).

-

ИНН не соответствует сведениям о страхователе (код ВС.Б-СТРАХОВАТЕЛЬ.1.2).

-

СНИЛС из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.15).

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Подключиться к СБИС

Как исправить ошибки в подразделе 1.1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Если же сотрудник не подавал заявление о ведении трудовой книжки в электронном виде, а графа «Дата подачи заявления…» была ошибочно заполнена, то в корректирующем отчете нужно указать ранее проставленную дату и поставить знак «Х» в поле «Признак отмены».

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Как исправить ошибки в подразделе 1.2

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

-

Корректировка подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточненных сведений.

-

Корректировка подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KXZ1V

Как и в любой другой отчет, в форму СЗВ-СТАЖ могут закрасться ошибки. В таком случае стоит как можно быстрее устранить ошибки и подать в ПФР верные сведения о стаже и уплаченных за сотрудника взносах. Ведь иначе на его индивидуальном лицевом счете будут учтены неверные сведения, а это может помешать при оформлении пенсии.

Кратко про форму СЗВ-СТАЖ

СЗВ-СТАЖ — это форма персонифицированной отчетности. Она раскрывает Пенсионному фонду информацию о стаже сотрудника и уплаченных за него взносах, что в будущем влияет на размер его пенсии. Поэтому важно, чтобы отчет содержал только достоверные сведения.

Сама форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Сдают форму вместе с описью по форме ОДВ-1.

Сдают отчет все организации и обособленные подразделения, ИП с работниками, адвокаты и нотариусы. Форму заполняют на каждое застрахованное лицо с которым был заключен трудовой договор, гражданско-правовой договор, договор авторского заказа или лицензионный договор. При этом факт выплат по договору или его срок значения не имеют. Сдать отчет нужно в любом случае, даже если сотрудник ничего не заработал, а договор действовал один день.

СЗВ-СТАЖ сдают один раз в год. Отчитаться нужно до 1 марта года следующего года. То есть за 2021 год, форму нужно подать до 1 марта 2022 года. Срок переносится на следующий рабочий день, если 1 марта выпадает на праздник или выходной.

Но есть ситуации, когда отчет сдают в иные сроки:

- в течение трех дней после получения от работника заявления об увольнении и выходе на пенсию;

- в течение месяца со дня утверждения ликвидационного баланса при ликвидации компании;

- до даты предоставления отчета о результатах конкурсного производства при банкротстве организации.

Подробнее про СЗВ-СТАЖ читайте в нашей статье “СЗВ-СТАЖ — отчетность для всех работодателей в 2021 году”.

Корректировка СЗВ-СТАЖ через форму СЗВ-КОРР

Для исправления ошибок в СЗВ-СТАЖ не нужно повторно сдавать эту же форму. Законодатель предусмотрел отдельный отчет — СЗВ-КОРР, который отправляют, чтобы исправить ранее учтенные сведения о застрахованном лице на его индивидуальном лицевом счете (ИЛС). Об этом говорит п. 4.1 Приложения №5 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П.

Данный пункт прописан не просто так. Например, если СЗВ-СТАЖ был не принят ПФР по причине ошибок формально-логистического контроля, то повторно нужно сдать СЗВ-СТАЖ с признаком «Исходная», а не СЗВ-КОРР, так как фактически сведения на ИЛС внесены не были.

Кроме того, сведения по застрахованному лицу могли не внести на его ИЛС из-за ошибок в ФИО и СНИЛС или при отсутствии необходимых показателей. По такому сотруднику также нужно сдавать не СЗВ-КОРР, а дополняющий СЗВ-СТАЖ с ОДВ-1.

Важно! С помощью СЗВ-КОРР можно также исправить ошибки, которые были допущены еще до 2017 года, когда была актуальна форма РСВ-1.

Бланк формы закреплен в Приложении №3 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. СЗВ-КОРР всегда сдается вместе с описью по форме ОДВ-1 (Приложение №2 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П).

Порядок сдачи СЗВ-КОРР

СЗВ-КОРР — это корректирующий отчет, поэтому конкретного срока сдачи у него нет. Сдать корректировку в территориальный орган ПФР нужно сразу, как только была обнаружена ошибка в СЗВ-СТАЖ.

Если ошибку найдет территориальный ПФР, то работодатель получит соответствующее уведомление. Срок на исправление — 5 рабочих дней с момента получения письма.

Сдать СЗВ-КОРР можно “на бумаге”, если у работодателя менее 25 сотрудников. Если же количество персонала составляет 25 человек и более, то форма сдается только в электронном виде.

Важно! СЗВ-КОРР сдают в ПФР. Поэтому, если выявленные ошибки влияют и на другие отчеты, то по ним также нужно подать соответствующие корректировки. Например, ошибка может быть связана с расчетом страховых взносов. В таком случае нужно сдать СЗВ-КОРР в ПФР, и корректировку по РСВ в налоговую.

Типы сведений в СВЗ-КОРР

СЗВ-КОРР содержит несколько типов сведений. В зависимости от типа меняется содержание и порядок заполнения отчета.

СЗВ-КОРР с типом «КОРР»

«КОРР» — корректирующий. Такой тип применяют, чтобы внести корректировку в СЗВ-СТАЖ.

Страхователь обязательно заполняет Разделы 1-2 и один или несколько разделов 3-6 из формы. Таким образом можно:

- скорректировать данные на ИЛС застрахованного лица о его заработке и иных выплатах — графы 1 — 6 Раздела 4;

- дополнить данные на ИЛС информацией о доначисленных страховых взносах — графы 7 — 11 Раздела 4;

- скорректировать данные на ИЛС застрахованного лица в части сведений о сумме выплат и вознаграждений, с которых начислены страховые взносы по дополнительному тарифы — раздел 5;

- скорректировать данные на ИЛС застрахованного лица в части периодов работы — Раздел 6.

СЗВ-КОРР с типом «ОТМН»

«ОТМН» — отменяющий. Такой тип отчета используют для отмены ранее внесенных о застрахованном лице сведений. Порядок заполнения зависит от редактируемого периода:

- отмена сведений до 2016 года — заполняют Разделы 1, 2 и 3;

- отмена сведений с 1 января 2017 года и по настоящий день — заполняют только Раздел 1 и 2.

После сдачи отменяющего СЗВ-КОРР данные о застрахованном лице за указанный в отчете период будут отменены.

СЗВ-КОРР с типом «ОСОБ»

«ОСОБ» — особый. Некоторые сотрудники из-за ошибки могут не попасть в отчет СЗВ-СТАЖ. В таком случае ПФР не получит данные об их стаже и заработке. Чтобы исправить ошибку, сдают отчет СЗВ-КОРР с типом сведений «ОСОБ».

Порядок заполнения СЗВ-КОРР

СЗВ-КОРР состоит из заголовка и 6 разделов. Сложностей при заполнении возникнуть не должно, но мы разберем весь процесс по порядку.

Заголовок

В заголовке формы заполняем всего три строчки.

В графе «Отчетный период, в котором предоставляются сведения» ставим 0 и пишем текущую дату. Например:

В графе «Отчетный период, за который корректируются сведения» ставим 0 и пишем год, в котором корректируем информацию. Например:

Важно! Указываем «0», так как корректируем данные за периоды от 1 января 2017 года. Коды других периодов можно узнать в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Про типы сведений мы уже говорили выше, поэтому в соответствующей графе указываем один из возможных вариантов:

- КОРР;

- ОТМН;

- ОСОБ.

Раздел 1

Здесь указываем основные сведения о работодателе: регномер в ПФР, ИНН и КПП. При этом сведения могут отличаться в отчетном и корректируемом периоде. Скорее всего данные в периодах будут совпадать, но в некоторых случаях они могут изменяться.

Раздел 2

Здесь заполняем сведения о застрахованном лице, по которому вносим исправления: ФИО и номер СНИЛС.

Раздел 3

Используем для исправления ранее внесенных данных или добавления сведений о «забытых» сотрудниках.

Код категории застрахованного лица, который указывается в графе 1, можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, НР — наемный работник, ИП — индивидуальный предприниматель и так далее.

Важно! Код «БЕЗР» указывается только при подаче сведений за отчетные периоды по 2016 год включительно, кроме СЗВ-КОРР с типом «ОСОБ».

В графе 2 «Тип договора» указываем один из двух вариантов: трудовой или гражданско-правовой.

Графы 3 и 4 заполняем только по отчетным периодам по 2001 год включительно. За более ранние периоде их заполнять не нужно.

Графу 5 заполняем только по лицам, на заработок которых начислялись страховые взносы по дополнительным тарифам.

Раздел 4

Заполняем раздел, если необходимо скорректировать данные о заработке, иных доходах застрахованного лица, начисленных и уплаченных страховых взносах и страховом стаже работника.

В графе 1 указываем код месяца, за который подаем корректировку. Обычно код месяца — это первые три буквы соответствующего периода. Например, январь — янв, февраль — фев, апрель — апр и так далее. Исключения март с кодом «мрт» и ноябрь с кодом «нбр». Нужный код можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

В графе 2 указываем скорректированную сумму выплат за период. Для разных периодов правила заполнения различаются:

- 1996 — 2001 гг. — указываем сумму общих начислений, учитываемых при назначении пенсии;

- 2002 — 2009 гг. — графу 2 не заполняем;

- 2010 г. по настоящее время — указываем общую сумму выплат.

Дальше сумма в графе 2 разбивается по графам 3 — 6. В графе 3 указываем часть суммы, на которую начислены страховые взносы, входящие в базу для начисления страховых взносов, не превышающую предельную. В графе 4 из графы 3 отдельно выделяем сумму, причитающуюся застрахованным лицам по договорам ГПХ.

Аналогично заполняем графы 5 и 6, но только для сумм вознаграждения, входящих в базу для начисления взносов, превышающую предельную.

Графы 7 и 8 заполняем при корректировке сведений за период по 31 декабря 2000 года включительно. В графу 7 вписываем сумму доначисленных взносов, уплачиваемых работодателем по фиксированному для него тарифу. А в графу 8 вносим сумму взносов, уплачиваемых тарифов, установленных для работающих граждан.

Для корректировки данных за период 2002 — 2013 гг. заполните графы 9 и 10. А для периодов с 2014 года заполните графу 11. Кроме того, графу 9 нужно заполнить сведениями о доначисленных страховых взносах по дополнительному тарифу.

Графы 12 и 13 заполните скорректированными сведениями только в том случае, если вы не осуществляли выплаты в пользу физических лиц.

Раздел 5

Раздел заполняется по сотрудникам, занятым на отдельных видах работ, и выплаты которым облагаются по дополнительному тарифу. Такие виды перечислены в п. 1 — 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. Например, подземные работы, гражданская авиация и так далее.

В графе 1 указываем код месяца, за который вносим корректировку.

В графу 2 впишите код оценки условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

По графе 3 пропишите сумму выплат в пользу физических лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ. А по графе 4 — занятых на работах, перечисленных в п. 2 — 18 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ.

Раздел 6

В этой части отчета указываем корректировки, связанные со сроками работы застрахованных лиц. Порядок заполнения аналогичен Разделу 3 формы СЗВ-СТАЖ.

В графах 1 и 2 указываем начало и конец периода, за которые проводим корректировку.

В графу 3 вносим код территориальных условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, РКС — районы Крайнего Севера, МКС — местность, приравненная к районам Крайнего Севера и так далее.

Код особых условий труда, дающих право на досрочной назначение пенсии, вписываем в графу 4. Узнать код также можно в Приложения к Порядку заполнения форм. Например, код ЗП12А — подземные работы с вредными условиями труда и горячих цехах, ЗП12Б — работы с тяжелыми условиями труда и так далее.

В графу 5 впишите код основания исчисления страхового стажа. А в графе 6 можно указать дополнительные сведения. Узнать код и перечень дополнительных сведений можно из Приложения к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

Код-основание досрочного выхода на пенсию внесите в графу 7, тут же в графе 8 можно указать дополнительные сведения, руководствуясь Приложением к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

В графе 9 указывайте сведения об увольнении сотрудника или сведения о периодах, засчитываемых в трудовой стаж безработным.

Важно! В графе 9 за отчетные периоды с 2017 года указываем “БЕЗР”, если проводим корректировку сведений о страховом стаже лица, имеющего период получения пособия по безработице и иные периоды, перечисленные в п. 4 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ.

Скачать образец СЗВ-КОРР

Штрафы по СЗВ-КОРР

Конкретного срока сдачи СЗВ-КОРР нет, так как это корректирующий отчет. Но сдать его лучше сразу, как только обнаружили ошибку, иначе есть риск нарваться на штраф.

Территориальный орган ПФР может назначить организации штраф 500 рублей за каждое застрахованное лицо, если обнаружит ошибки в отчете (ст. 17 ФЗ от 01.04.1996 № 27-ФЗ) до того, как работодатель предоставит корректировку. Кроме того, штраф 300 — 500 рублей могут назначить сотруднику работодателя, ответственного за подготовку и подачу СЗВ-СТАЖ (ст. 15.33.2 КоАП РФ).

А вот если компания окажется «быстрее» Пенсионного Фонда — найдет ошибку самостоятельно и исправит ее, то оснований для штрафа не будет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Ведите персонифицированный учет по сотрудникам прямо в нашей программе. На основании внесенных вами данных отчет будет заполняться автоматически. Кроме того, система проверит все логические соотношения. Новичкам мы дарим бесплатный пробный период на 14 дней.

Корректировка ЕФС-1 требуется при выявлении ошибок и пропусков в отчете, представленном ранее в Социальный фонд. Расскажем, как подготовить корректировочную форму, если в отчетные сведения закралась неточность.

Исправление ошибок в кадровых сведениях

Ошибочную кадровую информацию, отраженную в разделе 1 формы ЕФС-1, нужно исправлять корректировочным отчетом. В его состав включаются:

При корректировке ЕФС-1 для отмены ошибочной записи нужно проставлять знак Х в специально отведенном для этого поле:

Если сведения из исходной ЕФС-1 требуется исправить, алгоритм иной:

- для корректировки даты подачи заявления — в соответствующей строке следует заполнить правильную дату;

- для исправления данных по зарегистрированному лицу — нужно отменить неверную запись, переписав ее в неизменном виде из исходного отчета, в графе 11 таблицы проставить «Х» (отметку об отмене), а в следующей строке указать верные сведения.

Покажем на примере, как в ЕФС-1 внести корректировки:

Бухгалтер ООО «Восход» обнаружил в сданной форме ЕФС-1 две ошибки:

- проставлена отметка о подаче сотрудником заявления о предоставлении сведений о трудовой деятельности, хотя такое заявление не подавалось;

- по тому же лицу в табличной части подраздела 1.1 неверно указан номер приказа об увольнении: вместо приказа от 17.03.2023 № 83 указан приказ от 17.03.2023 № 33.

Для исправления ошибок в Социальный фонд были представлены корректирующие сведения на бланке ЕФС-1. Образец исправлений:

Корректировка ЕФС-1 при приеме на работу и других кадровых мероприятиях производится по тем же правилам.

Далее расскажем, как исправлять ошибки в других подразделах и разделах ЕФС-1 при корректировке отчетности.

Корректировка данных о стаже

Ошибочные сведения о страховом стаже в исходной форме также требуют подачи корректирующего отчета ЕФС-1. Он включает такие составные части:

При заполнении корректировочной формы особое внимание следует обратить на проставление информации в отдельных полях:

ВАЖНО! Нельзя сдавать данные на одно и то же застрахованное лицо с разным типом сведений (например, «Исходная» и «Корректирующая») в составе одной формы ЕФС-1 за один и тот же отчетный период — следует подать разные формы.

Подраздел 2 раздела 1 нужно заполнить в том случае, если требуется исправить сведения о застрахованных лицах, занятых на соответствующих видах работ.

Порядок корректировки налоговой отчетности узнайте из материалов на нашем сайте:

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как сделать уточненную декларацию по НДС в 2022–2023 годах»;

- «Как подать уточненную налоговую декларацию по УСН».

В следующем разделе расскажем, как подать корректировку ЕФС-1 при исправлении ошибочных сведений по взносам на травматизм.

Как поправить неточности по травмовзносам

Корректировка EФС-1 потребуется в нескольких ситуациях:

Чтобы уточнить сведения о начисленных взносах на травматизм в Социальный фонд, нужно представить форму ЕФС-1 в следующем составе:

Корректировочную ЕФС-1 специалисты фонда отличат от первичной с помощью специального номера в поле «Номер корректировки»:

За неисправленные вовремя ошибки в ЕФС-1 предусмотрены штрафы. Ответственности за некорректные сведения по травмовзносам можно избежать в двух случаях:

Получите бесплатный пробный доступ к «КонсультантПлюс» и скачайте образец заполнения уточненной ЕФС-1.

Итоги

Ошибки, неточности, пропуски в форме ЕФС-1 требуют исправления при помощи корректировочной формы. Для каждого подраздела действует свой механизм отмены и корректировки неверных данных. Для представления в Социальный фонд исправленных данных применяется обычный бланк ЕФС-1 с проставлением в нем специальных отметок.

Дата публикации: 13.05.2022 10:26

Общие правила:

1.При смене руководителя (лица, имеющего право действовать без доверенности) заявителем выступает вновь назначенный руководитель. Вновь назначенный руководитель свою подпись в заявлении Р13014 заверяет у нотариуса. После этого заявление по форме Р13014 направляется в регистрирующий орган (г. Улан-Удэ, ул. Борсоева, 11а) лично, по почте либо сдается в филиалы МФЦ.

2. Заявителем в заявлении, кроме создания ЮЛ, может быть только руководитель ЮЛ.

3. Заявления на внесение изменений в ЕГРЮЛ, реорганизацию, ликвидацию можно заполнить прямо на сайте ФНС России (не скачивая никакой программы), подписать его усиленной ЭЦП руководителя и направить в регистрирующий орган, не выходя из офиса. При необходимости его можно распечатать либо просто сохранить в виде файла.

4. В заявлении заполняются только те Листы, по которым вносятся изменения. Остальные Листы не заполняются и не прикладываются.

5.При добавлении документов, которые должны быть приложены к заявлению (к примеру: решения, приказы, уставы, положения, изменения к ним) необходимо правильно выбирать наименование документа из справочника:

К примеру, вы вносите изменения в устав организации, устав в новой редакции или новые изменения к уставу должны быть вложены в документ с наименованием «Устав» или «Изменения в учредительный документ ЮЛ» — это важно, потому что на уставе проставляется штамп регистрирующего органа о его государственной регистрации; Если устав будет вложен в документ с наименованием «Иной документ…», то штамп не проставится.

Приказ об утверждении изменений к уставу (или утверждения устава в новой редакции) – выбираете документ с наименованием «Решение о внесении изменений в учредительный документ ЮЛ, либо иное решение или документ, на основании которого вносятся данные изменения».

Общества с ограниченной ответственностью могут использовать типовые уставы (на сайте ФНС воспользуйтесь сервисом «Типовой устав»).

6. Каждый документ вкладывается в отдельный файл (к примеру, заявление – первый файл, приказ — второй файл, устав – третий файл).

7.Указание в заявлении электронного адреса на последней странице заявления обязательно – по указанному адресу направляется результат государственной услуги в виде Листа записи или решения об отказе.

8. Результат госуслуги НЕ обязательно получать на бумаге. Документ приходит на электронный адрес, подписанный ЭЦП ФНС России и равнозначен бумажному носителю.

Документы, которые необходимо представлять при том или ином виде государственной регистрации:

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ (назначение нового руководителя)

1.Заявление формы Р13014, утвержденного приказом ФНС России от 01.11.2021 № ЕД-7-14/948@ «О внесении изменений в приложения к приказу ФНС России от 31.08.2020 № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации (далее – Заявление по форме Р13014), с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «И» стр. 1 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на должностное лицо, прекращающее полномочия: заполняется раздел 1 – цифровое значение «2» и раздел 2 – отражается только Ф.И.О. и ИНН физического лица;

— Лист «И» стр. 1-2 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на вновь назначенное должностное лицо: заполняется раздел 1 цифровое значение «1», раздел 2 – НЕ заполняется, раздел 3 – заполняются сведения Ф.И.О., все персональные его данные и наименование должности;

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе» заполняется на вновь назначенное должностное лицо.

Итого 6 страниц.

2.Приказ о назначении должностного лица.

Следует учитывать, что срок представления заявления по смене руководителя – в течение 7-ми рабочих дней с момента назначения должностного лица. Иначе за несвоевременное представление заявления вновь назначенное должностное лицо привлекается к административной ответственности по ч. 3 ст. 14.25 КоАП РФ. Санкция – предупреждение или штраф в размере 5000 рублей.

Внимание! Допускаются ошибки в заполнении ИНН руководителей, заявителей, указываются недействительные паспортные данные (просроченные в связи с достижением возраста, утерянные).

Заполнение недействительных паспортных данных влечет к привлечению должностного лица к административной ответственности по ч. 5 ст. 14.25 КоАП РФ за представление заведомо ложных сведений. Санкция — дисквалификация.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в учредительный документ в новой редакции в электронном виде

1. Заявление формы Р13014 с указанием кода причины направления заявления «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать значение 1

В Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» стр.1 — 2 «Сведения о заявителе». Электронный адрес на стр. 2 должен быть указан в обязательном порядке.

Итого — 3 страницы. Если нет иных изменений. Заполнять в таком случае Листы «А» и «Б» Заявления по форме Р13014 не нужно (если наименование и адрес не меняются).

2. Решение об утверждении устава в новой редакции.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений, внесённых в учредительный документ юридического лица в новой редакции в электронном виде

при изменении наименования

1.Заявление формы Р13014, с указанием кода причины «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 1

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «А» «Наименование юридического лица»;

— «Лист «П» стр1, стр 2 «Сведения о заявителе».

Итого 4 страницы.

2. Решение о переименовании и утверждении устава в новой редакции.

Важно!!! Новое наименование юридического лица в листе А должно соответствовать наименованию в новом уставе, а также в решении о переименовании.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в устав в электронном виде

(в виде изменений и (или) дополнений в устав)

1.Заявление формы Р13014, с указанием кода «1» причины — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 2

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» «Сведения о заявителе» заполняются стр.1 и стр.2.

Итого в самом заявлении заполняются 3 страницы.

2. Решение о внесении изменений, дополнений в учредительный документ.

3. Изменения в Устав.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (изменение адреса в пределах муниципального образования)

1. Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «Б» Пункт 1 указанного листа «место нахождения юридического лица» НЕ заполняется,

«Адрес юридического лица» заполняется по данным Государственного адресного реестра (ГАР) стр. 1-2.

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе».

Итого 5 страниц.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (внесение ОКВЭД)

1.Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

Если вносятся изменения по основному виду деятельности, в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются сведения по НОВОМУ виду деятельности;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносится код вида деятельности, подлежащий исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе» заполняется должностным лицом

Итого 5 страниц.

Если вносятся изменения по дополнительным видам деятельности в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются коды дополнительных видов деятельности;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

Если изменения касаются исключения дополнительных видов деятельности, в Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносятся коды видов деятельности, подлежащие исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

В случае необходимости внесения новых видов деятельности и одновременного исключения ненужных видов деятельности – необходимо заполнить и стр. 1 и стр. 2 Листа К.

Телефон контакт-центра ФНС России – 88002222222

Пользуйтесь электронными сервисами ФНС России – www.nalog.gov.ru.