По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

С 2023 года начинает действовать новая система расчетов с бюджетом — единый налоговый платеж (ЕНП), зачисляемый на единый налоговый счет (ЕНС) компании или ИП. В этом материале мы собрали ответы ФНС на многие вопросы, волнующие налогоплательщиков.

В статье использованы разъяснения с промо-страницы по ЕНС и из раздела Часто задаваемые вопросы с официального сайта ФНС.

Содержание

- ОБЩИЕ ВОПРОСЫ

- Что такое Единый налоговый платеж (ЕНП)?

- Что такое Единый налоговый счет (ЕНС)?

- Изменяется ли порядок расчета налогов?

- Какие налоги будут оплачиваться ЕНП?

- Сроки уплаты и представления налоговой отчетности

- Предусмотрена ли возможность не переходить на единый налоговый счет?

- ИНФОРМАЦИОННОЕ СООБЩЕНИЕ ПРИ ПЕРЕХОДЕ НА ЕНП

- Что делать, если плательщиком выявлены недостоверные данные в информационном сообщении о состоянии расчетов с бюджетом?

- Как налогоплательщик может получить информационное сообщение о состоянии расчетов с бюджетом?

- На основании каких данных формируется информационное сообщение о состоянии расчетов с бюджетом?

- Кому направляются информационные сообщения?

- Для чего направляется информационное сообщение о состоянии расчетов с бюджетом?

- УПЛАТА ЕНП

- Какую сумму необходимо платить в качестве ЕНП?

- Является ли ЕНП авансовым платежом?

- Как заполнить платежку на уплату ЕНП?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какие налоги нужно платить единым платежом, а какие на конкретные КБК?

- Изменятся ли реквизиты для уплаты в 2023 году?

- Что будет с денежными средствами, перечисленными налогоплательщиком по прежним реквизитам?

- Как вносить денежные средства через ЕНП?

- В каком случае в платеже нужно указывать статус «02»?

- Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

- УВЕДОМЛЕНИЕ ПО ЕНП

- По какой форме и какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Если налогоплательщик забыл, нарушил сроки представления уведомления, какие предусмотрены налоговые последствия в этом случае?

- Можно ли представить корректировочное уведомление об исчисленных суммах налога, если допущена ошибка в уведомлении?

- В какие сроки предоставляется уведомление об исчисленных суммах?

- По каким налогам предоставляется уведомление об исчисленных суммах?

- В какой налоговый орган налогоплательщику необходимо направлять Уведомление об исчисленных суммах? Если у организации несколько обособленных подразделений уведомление об исчисленных суммах предоставляется одно или несколько?

- Если информация в уведомлениях об исчисленных суммах налогов и в декларации по итогам года расходится, нужно ли уточнять данные уведомления?

- Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

- УЧЕТ НА ЕНС

- С какого момента единый налоговый платеж учитывается на едином налоговом счете?

- Как будет распределяться сальдо ЕНС в счет уплаты авансовых платежей?

- Возможно ли в условиях перехода на Единый налоговый счет (ЕНС) формирование одновременно положительных и отрицательных сальдовых остатков по КБК?

- Что такое сальдо единого налогового счета и как оно формируется?

- Что такое совокупная обязанность и как она формируется?

- Где я могу узнать информацию о состоянии ЕНС?

- Что будет происходить с суммой ЕНП, ранее распределенной в счет погашения обязательств, в случае уменьшения налога к уплате?

- Как изменится сальдо ЕНС, если представлена уточненная отчетность?

- В какой последовательности распределяются денежные средства, поступившие на единый налоговый счет налогоплательщика (как определяется принадлежность денежных средств)? Если суммы ЕНП недостаточно для уплаты всех налогов, какой из налогов будет погашен первым?

- ЗАДОЛЖЕННОСТЬ НА ЕНС

- Как налогоплательщик может узнать об образовании долга?

- Чем задолженность отличается от отрицательного сальдо?

- Будет ли автоматическое погашение долга если налогоплательщик оспаривает его в апелляционном порядке или суде?

- Будет ли долг, по которому пропущен срок взыскания, автоматически исключен из сальдо ЕНС?

- Порядок и сроки начисления пеней

- Как будут рассчитываться пени по декларациям, представленным в 2023, срок которых истек до 31.12.2022?

- ВОЗВРАТ И ЗАЧЕТ ПЕРЕПЛАТЫ ПО ЕНП

- В каком случае налогоплательщик вправе представить в налоговый орган заявление о зачете?

- Как налогоплательщик узнает о проведении зачета по ЕНП?

- Останутся ли проценты за нарушение срока возврата?

- Что будет с заявлениями на возврат, поданными в 2022 году?

- Можно ли будет вернуть переплату по ЕНП?

- При наличии зачтенной в счет исполнения предстоящих обязанностей суммы по одному налогу и недоимки по-другому будет ли автоматически проводится зачет?

ОБЩИЕ ВОПРОСЫ

Что такое Единый налоговый платеж (ЕНП)?

Единый налоговый платеж (ЕНП) — это денежные средства перечисленные в счет исполнения совокупной обязанности по уплате налогов.

Единым налоговым платежом (ЕНП) признаются денежные следующие средства:

- перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом), а также иным лицом за налогоплательщика в бюджетную систему Российской Федерации на единый налоговый счет и предназначенные для исполнения совокупной обязанности налогоплательщика по уплате налогов и сборов;

- взысканные налоговыми органами с налогоплательщика;

- денежные средства, подлежащие учету на ЕНС по иным основаниям:

- в связи с принятием налоговым органом решения о возмещении суммы налога, о предоставлении налогового вычета;

- в связи с поступлением суммы денежных средств от иного лица в результате зачета;

- в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;

- в связи с начислением налоговым органом процентов в соответствии с пунктом 4 статьи 79 НК РФ (в случае излишнего взыскания денежных средств), а также пунктом 9 статьи 79 НК РФ (в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например в связи с несвоевременным возвратом).

Источник: ст. 11.3, ст. 79 НК РФ.

Что такое Единый налоговый счет (ЕНС)?

Единый налоговый счет (ЕНС) — это единая сумма, отражающая итоговое состояние расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению.

В соответствии с положениями НК РФ Единым налоговым счетом (ЕНС) признается форма учета налоговыми органами:

- Денежного выражения совокупной обязанности по уплате налогов и сборов (общей суммы налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить налогоплательщик).

- Денежных средств, перечисленных в качестве единого налогового платежа, а также признаваемых в качестве единого налогового платежа.

ЕНС ведется в отношении каждого физического лица, индивидуального предпринимателя, юридического лица, являющихся налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами.

Источник: ст. 11, ст. 11.3 НК РФ.

Изменяется ли порядок расчета налогов?

Нет, не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Какие налоги будут оплачиваться ЕНП?

Единым платежом будут уплачиваться налоги, установленные НК РФ.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ (ст. 11 НК РФ);

- утилизационный сбор.

Также «по-старому» можно заплатить НПД, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности — 25 число месяца.

Единый срок уплаты налогов — 28 число месяца.

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

- за период с 23 числа прошлого месяца по 22 число текущего — оплата производится не позднее 28 числа текущего месяца;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года;

- за период с 1 по 22 января — не позднее 28 января.

Сроки подачи расчета 6-НДФЛ:

- за квартал, полугодие и девять месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом;

- за год — не позднее 25 февраля.

Предусмотрена ли возможность не переходить на единый налоговый счет?

Переход на Единый налоговый счет с 01.01.2023 обязателен для всех налогоплательщиков.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ ПРИ ПЕРЕХОДЕ НА ЕНП

Что делать, если плательщиком выявлены недостоверные данные в информационном сообщении о состоянии расчетов с бюджетом?

При выявлении некорректных (ошибочных) данных в информационном сообщении о состоянии расчетов с бюджетом для урегулирования разногласий необходимо обратиться в налоговый орган по месту постановки на учет для проведения сверки расчетов, либо направив запрос в произвольной форме для получения разъяснений по содержанию информационного сообщения.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Как налогоплательщик может получить информационное сообщение о состоянии расчетов с бюджетом?

Информационные сообщения о состоянии расчетов с бюджетом разово будут сформированы и переданы плательщикам в электронной форме по телекоммуникационным каналам связи и через личный кабинет налогоплательщика.

Также для всех плательщиков доступно получение информационного сообщения в налоговом органе на бумажном носителе или в электронном виде по запросу в произвольной форме.

Запрос на формирование информационного сообщения о состоянии расчетов с бюджетом можно предоставить в налоговый орган по месту постановки на учет (по юридическому адресу).

Ответ будет направлен тем же способом, что и получен запрос (в электронном виде или на бумажном носителе).

Информационное сообщение о состоянии расчетов с бюджетом формируется налоговым органом до момента перехода на единый налоговый счет — до 01.01.2023 г.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

На основании каких данных формируется информационное сообщение о состоянии расчетов с бюджетом?

Информационное сообщение о состоянии расчетов с бюджетом формируется на основании имеющихся у налоговых органов сведений информационных ресурсов о состоянии расчетов с бюджетом в отношении каждого плательщика.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Кому направляются информационные сообщения?

Информационные сообщения о состоянии расчетов с бюджетом формируются в отношении каждого плательщика — как физического лица, в том числе индивидуального предпринимателя, так и организаций.

Массовая рассылка будет производится налоговыми органами плательщикам, имеющим ЛК и ТКС.

Также для всех плательщиков доступно получение документа в налоговом органе на бумажном носителе или в электронном виде по запросу в произвольной форме.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Для чего направляется информационное сообщение о состоянии расчетов с бюджетом?

Информационное сообщение о состоянии расчетов с бюджетом направляется плательщику для представления текущего состояния, информирования в отношении расчета предполагаемого сальдо ЕНС, учета переплаты на едином налоговом платеже и проведения в установленном порядке сверки расчетов с бюджетом в случае разногласий.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

УПЛАТА ЕНП

Какую сумму необходимо платить в качестве ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не обязательно.

Источник: ст. 11.3 НК РФ.

Является ли ЕНП авансовым платежом?

Нет, не является.

ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение.

Источник: ст. 11.3 НК РФ.

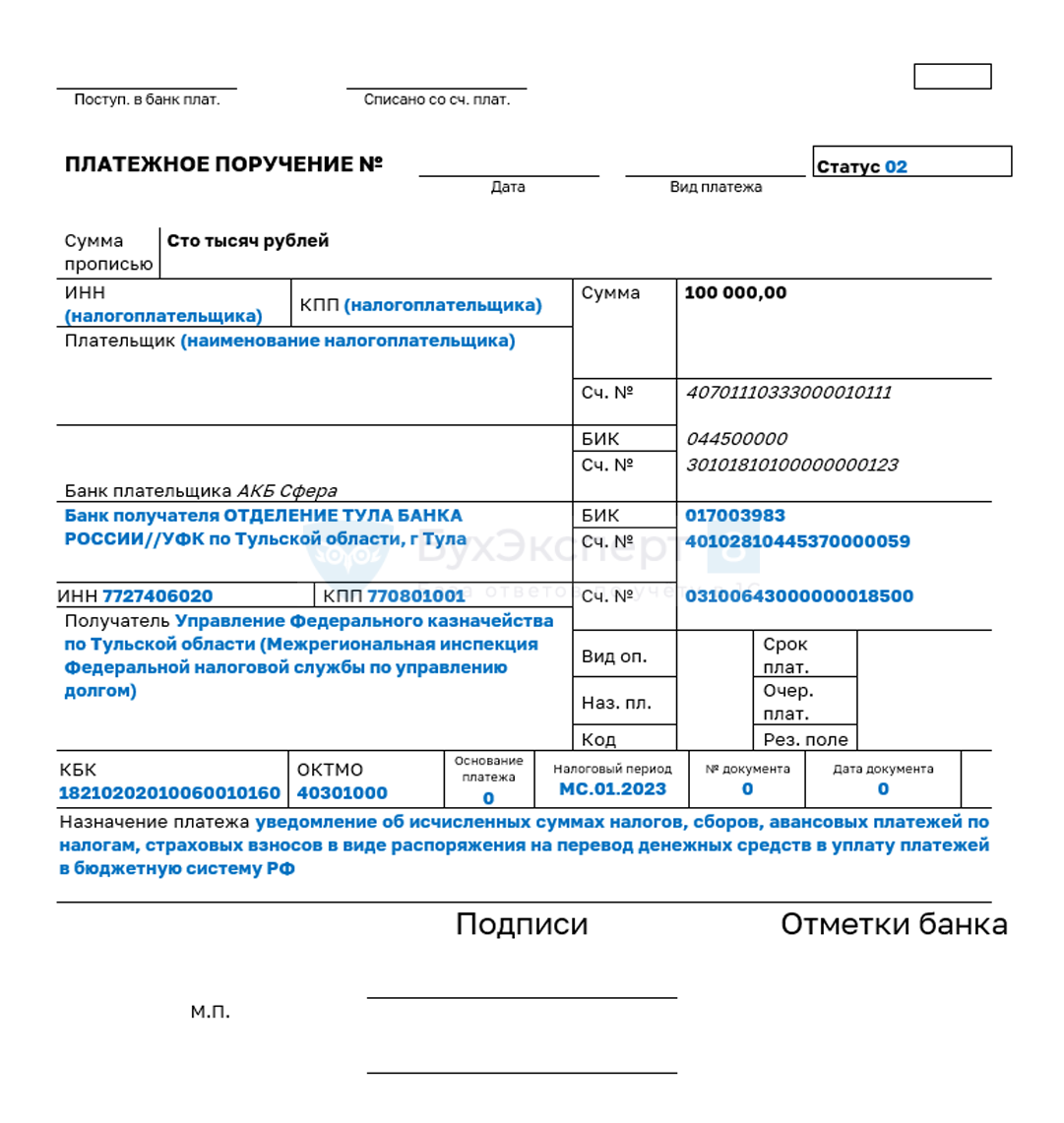

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

- в Личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП:

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

| 7 | Сумма | Указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец платежного поручения по ЕНП:

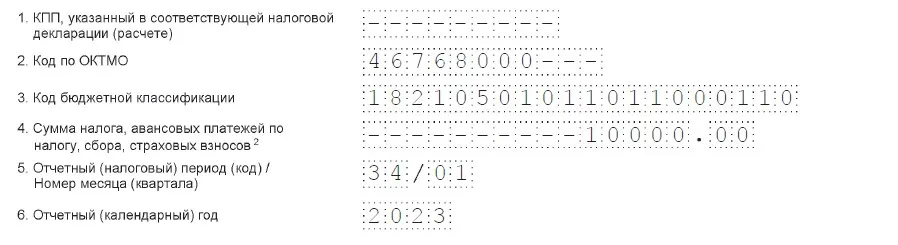

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

Да, можно при условии, если налогоплательщик с начала 2023 года ни разу не представлял в налоговый орган уведомление об исчисленных суммах налогов и сборов в утвержденной форме.

В случае, если налогоплательщик в течение года один раз представит уведомление об исчисленных суммах налогов и сборов в утвержденной форме, то до конца года он продолжает уплачивать налоги и сборы на ЕНС и представлять уведомление (во избежание применения к нему мер за несвоевременное представление/не представление такого уведомления).

В течение 2023 года можно воспользоваться правом на представление уведомления в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – распоряжение).

В указанный период для формирования распоряжений будут применяться особые правила, а именно заполнению подлежат все реквизиты, необходимые для однозначного определения налоговым органом принадлежности денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, в том числе и налоговый период, определяющий срок исполнения соответствующей обязанности.

Минусы такой альтернативы:

- необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

Пример заполнения платежного поручения вместо подачи уведомления:

Источник: п. 12 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

Какие налоги нужно платить единым платежом, а какие на конкретные КБК?

Перечень налогов, которые необходимо уплачивать единым налоговым платежом на единый налоговый счет размещен на промостранице сайта ФНС Росси.

Дополнительно на промостранице размещен перечень налогов, которые можно уплатить, как единым налоговым платежом, так и на конкретный КБК налога (сбора), например:

- налог на профессиональный доход;

- страховые взносы за периоды до 01.01.2017 года;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- другие.

Также на промостранице размещен перечень налогов, которые необходимо уплачивать на конкретные КБК, например:

- НДФЛ с выплат иностранным гражданам, работающим по найму на основании патента;

- различные виды пошлин, в том числе, по которой суд не выдал исполнительный документ (ст. 11 НК РФ);

- другие.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Изменятся ли реквизиты для уплаты в 2023 году?

С 1 января 2023 года все платежи, администрируемые налоговыми органами подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области.

Данный счет применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения.

С реквизитами для уплаты можно ознакомиться на промостранице на сайте ФНС России.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

Что будет с денежными средствами, перечисленными налогоплательщиком по прежним реквизитам?

Денежные средства, подлежащие перечислению Единым налоговым платежом, но перечисленные на конкретные КБК налогов автоматически будут признаны Единым налоговом платежом и учтены на Едином налоговом счете налогоплательщика.

Источник: п. 13 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

Как вносить денежные средства через ЕНП?

Чтобы перечислить ЕНП, рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе. Реквизиты платежа будут заполнены автоматически.

Для уплаты ЕНП применяются унифицированные реквизиты для всех категорий налогоплательщиков вне зависимости от их места постановки на учет или места нахождения объекта налогообложения. Для внесения средств через ЕНП применяется ОКТМО — 0. Статус указывается «01».

Если банк не принимает платежи с указанием в поле ОКТМО значения «0», вы можете указать в этом поле иное значение ОКТМО, состоящее из восьми знаков. Деньги также будут приняты налоговым органом и учтены на Едином налоговом счете налогоплательщика в качестве Единого налогового платежа.

Перечень налогов, подлежащих уплате единым платежом, размещён на промостранице.

В каком случае в платеже нужно указывать статус «02»?

Это правило для отдельных платежей, которые компании и ИП представляют в 2023 году вместо уведомлений об исчисленных суммах.

Если вы технически не готовы подавать уведомление об исчисленных суммах, то в платежке необходимо заполнить все поля (КПП, КБК, ОКТМО и период) и указать статус «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Налоговая на основании этого сама сформирует начисленные суммы, а деньги будут учтены на ЕНП.

Такой способ уплаты применим в течение 2023 года и только для платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога.

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

Оплата фиксированных платежей в 2023 году, в том числе за 2022 год со сроками уплаты 9 января 2023 года и 3 июля 2023 года (1% от суммы дохода ИП, превышающего 300 тыс. руб.), производится только на Единый налоговый платеж.

Если уплата будет произведена на иной КБК, денежные средства все равно будут зачислены на Единый налоговый платеж.

УВЕДОМЛЕНИЕ ПО ЕНП

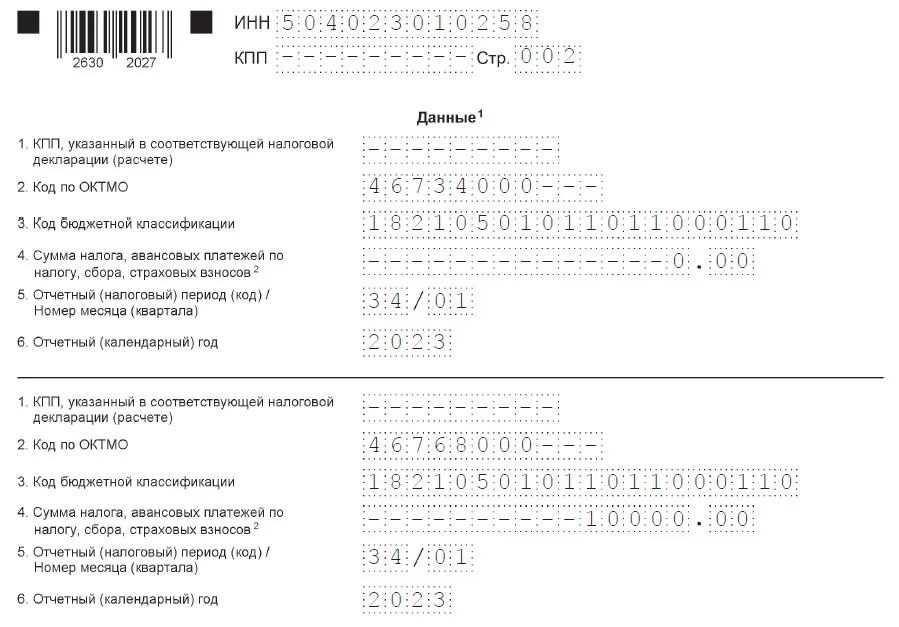

По какой форме и какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Форма и формат уведомления об исчисленных суммах налогов содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма) и утверждены Приказом ФНС N ЕД-7-8/1047@ от 02.11.2022.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписанное усиленной квалифицированной электронной подписью;

- через ЛК налогоплательщика, подписанное усиленной квалифицированной электронной подписью;

- на бумажном носителе, в случае представления налогоплательщиком отчетности также на бумажных носителях (например, налогоплательщики, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Уведомление предоставляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Источник: п. 9 ст. 58 НК РФ.

Если налогоплательщик забыл, нарушил сроки представления уведомления, какие предусмотрены налоговые последствия в этом случае?

Несвоевременное представление/не представление уведомления об исчисленных суммах налогов и сборов влечет взыскание штрафа в размере 200 руб.

Источник: п. 1 ст. 126 НК РФ.

Можно ли представить корректировочное уведомление об исчисленных суммах налога, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Предоставление уточненных данных уведомления об исчисленных суммах налогов после предоставления деклараций /расчетов не требуется.

Источник: Федеральный закон от 14.07.2022 N 263-ФЗ.

В какие сроки предоставляется уведомление об исчисленных суммах?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Источник: п. 9 ст. 58 НК РФ.

По каким налогам предоставляется уведомление об исчисленных суммах?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по налогам, страховым взносам срок предоставления декларации/расчета по которым позже, чем уплата налогов, авансовых платежей по налогам, сборов, страховых взносов (НДФЛ, страховые взносы, имущественные налоги юридических лиц, упрощенная система налогообложения), а также по налогам, по которым отсутствует обязанность предоставлять декларации/расчеты.

Детальная информация о КБК, по которым предоставляется уведомление, будет размещена на сайте www.nalog.gov.ru.

Источник: ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ.

В какой налоговый орган налогоплательщику необходимо направлять Уведомление об исчисленных суммах? Если у организации несколько обособленных подразделений уведомление об исчисленных суммах предоставляется одно или несколько?

Уведомление об исчисленных суммах налогов предоставляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или по месту постановки на учет в качестве крупнейшего плательщика.

Уведомление многострочное и может содержать сведения по обязательствам всех обособленных подразделений организации.

При этом, важно, чтобы все обязательства были заявлены плательщиком своевременно и в полном объеме.

Источник: cт. 1 Федерального закона от 14.07.2022 N 263-ФЗ.

Если информация в уведомлениях об исчисленных суммах налогов и в декларации по итогам года расходится, нужно ли уточнять данные уведомления?

Нет, представлять уведомление об исчисленных суммах с уточненными данными, соответствующими декларации, не требуется, так как за основу налоговый орган будет брать декларацию.

Источник: ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ.

Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

Подавать уведомление по фиксированным страховым взносам не нужно.

Уведомление об исчисленных налогах, авансовых платежах по ним и страховых взносах (КНД 1110355) предоставляется только по авансовым платежам. По фиксированным платежам страховых взносов нет авансов, поэтому направлять такое уведомление не нужно.

УЧЕТ НА ЕНС

С какого момента единый налоговый платеж учитывается на едином налоговом счете?

Единый налоговый платеж учитывается на едином налоговом счете со дня:

- предъявления в банк поручения на перечисление денежных средств со счета налогоплательщика (иного лица) в бюджетную систему РФ (при наличии на счете, с которого осуществляется перечисление, достаточного денежного остатка на день платежа);

- передачи физическим лицом в банк поручения на перечисление в бюджетную систему РФ без открытия счета в банке денежных средств, предоставленных банку физическим лицом (при условии достаточности денежных средств для перечисления);

- отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему РФ;

- внесения физическим лицом в банк, кассу местной администрации, организацию федеральной почтовой связи либо в многофункциональный центр предоставления государственных и муниципальных услуг наличных денежных средств для их перечисления в бюджетную систему РФ;

- перечисления судебным приставом-исполнителем денежных средств в качестве единого налогового платежа, взысканных в рамках исполнительного производства;

- предъявления в банк поручения на перечисление в бюджетную систему РФ денежных средств со счета налогоплательщика (иного лица) в банке при наличии на нем достаточного денежного остатка на день платежа в счет возмещения ущерба, причиненного бюджетной системе РФ в результате преступлений, за совершение которых статьями 198 — 199.2 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность.

Источник: п. 6 ст. 45 НК РФ.

Как будет распределяться сальдо ЕНС в счет уплаты авансовых платежей?

Авансовые платежи подлежат перечислению в качестве единого налогового платежа.

Сумма ЕНП будет распределена по обязательствам на основании поданного налогоплательщиком Уведомления об исчисленных суммах, налоговых деклараций или расчетов, а также документов мероприятий налогового контроля.

Источник: ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ.

Возможно ли в условиях перехода на Единый налоговый счет (ЕНС) формирование одновременно положительных и отрицательных сальдовых остатков по КБК?

Нет, с 01.01.2023 будет происходить сальдирование расчетов по разным видам платежей в одной форме учета — Единый налоговый счет.

Таким образом у каждого налогоплательщика формируется общее сальдо, которое может быть либо отрицательным (при наличии недоимки, задолженности), либо положительным (при наличии переплаты и отсутствии неисполненных своевременно обязанностей), либо нулевым.

Источник: п. 3 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ.

Что такое сальдо единого налогового счета и как оно формируется?

Сальдо единого налогового счета (ЕНС) это разница между общей суммой денежных средств, перечисленных (признаваемых) в качестве единого налогового платежа (ЕНП) и совокупной обязанностью по уплате налогов и сборов.

Сальдо может быть:

- положительным (если общая сумма, перечисленная в качестве ЕНП, больше совокупной обязанности по уплате налогов и сборов);

- отрицательным (если общая сумма, перечисленная в качестве ЕНП, меньше совокупной обязанности по уплате налогов и сборов);

- нулевым (если общая сумма, перечисленная в качестве ЕНП, равна совокупной обязанности по уплате налогов и сборов).

Какие суммы налогов не учитываются при определении размера совокупной обязанности?

При формировании совокупной обязанности по уплате налогов и сборов не учитываются следующие суммы:

- платежи, со дня уплаты, которых прошло более 3 лет;

- суммы по решениям о привлечении (об отказе в привлечении) к ответственности, в отношении которых судом приняты обеспечительные меры либо решением вышестоящего налогового органа приостановлено их исполнение;

- излишне уплаченные суммы налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- сумма распоряжения в счет исполнения предстоящей обязанности (зачета) по уплате конкретного налога (сбора, страхового взноса) сформированная в соответствии со ст. 78 Налогового Кодекса Российской Федерации;

- суммы налогов, государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания, до даты вступления в законную силу судебного акта о восстановлении пропущенного срока либо судебного акта о взыскании таких сумм;

- НДФЛ, уплачиваемый иностранными гражданами, осуществляющими трудовую деятельность на территории РФ на основании патента;

- сумма государственной пошлины, в отношении уплаты, которой судом не выдан исполнительный документ.

Источник: ст. 11, ст. 11.3 НК РФ.

Что такое совокупная обязанность и как она формируется?

Совокупная обязанность по уплате налогов и сборов это общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, а также сумма налога, подлежащая возврату в бюджетную систему Российской Федерации.

Совокупная обязанность по уплате налогов и сборов формируется и подлежит учету на едином налоговом счете (ЕНС) налогоплательщика на основе сведений/документов, имеющихся в налоговом органе. К таким документам относятся, например:

- налоговые декларации и расчеты, представляемые с целью исчисления и уплаты налогов, а также уточненные налоговые декларации и расчеты, на основании которых сумма налогов, подлежащая уплате, изменяется (увеличивается или уменьшается);

- налоговые декларации, в которых заявлены суммы к возмещению или получению налогового вычета по НДФЛ, а также уточненные налоговые декларации, на основании которых сумма налогов, подлежащих возмещению (возврату в связи с правом на налоговый вычет по НДФЛ) уменьшается;

- уведомления, представленные плательщиком торгового сбора;

- уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представляемые налогоплательщиками;

- расчет суммы налога (перерасчет ранее исчисленных сумм налога) по автоматизированной упрощенной системе налогообложения (АУСН) и налога на профессиональный доход (НПД);

- налоговые уведомления, направляемые налоговыми органами;

- сообщения об исчисленных налоговым органом суммах налогов;

- решения налогового органа о предоставлении отсрочки, рассрочки;

- решения по результатам мероприятий налогового контроля;

- судебные акты, решения вышестоящих органов и исполнительные документы.

Источник: ст. 11, ст. 11.3, ст. 227.1 НК РФ.

Где я могу узнать информацию о состоянии ЕНС?

Налогоплательщику будут доступны данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной бухгалтерской системе.

Кроме того, в течение 5 рабочих дней по запросу налогоплательщика по ТКС, через ЛК или на бумажном носителе налоговый орган направит справку о наличии по состоянию на дату такого запроса положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика.

При этом справка о наличии отрицательного сальдо единого налогового счета содержит подробные сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов, в том числе по срокам ее возникновения. Также в ней содержится карта расчета пеней, с информацией о периодах наличия недоимки, на которую начислена пеня и ключевая ставка рефинансирования Банка России.

Источник: ст. 32 НК РФ.

Что будет происходить с суммой ЕНП, ранее распределенной в счет погашения обязательств, в случае уменьшения налога к уплате?

В случае представления уточненной декларации с уменьшенной к уплате сумме налога, происходит высвобождение сумм ЕНП и определяется новая принадлежность этих сумм.

Источник: ст. 32 НК РФ.

Как изменится сальдо ЕНС, если представлена уточненная отчетность?

Сальдо по ЕНС формируется в хронологическом порядке. Все изменения фиксируются текущей датой, учитывая представленную уточненную отчетность.

Источник: ст. 11.3 НК РФ.

В какой последовательности распределяются денежные средства, поступившие на единый налоговый счет налогоплательщика (как определяется принадлежность денежных средств)? Если суммы ЕНП недостаточно для уплаты всех налогов, какой из налогов будет погашен первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ.

Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или уведомлении об исчисленных суммах.

Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку статьей 75 Налогового кодекса Российской Федерации предусмотрены более серьезные санкции в зависимости от периода нарушения срока уплаты налога.

Источник: п. 8 ст. 45 НК РФ.

ЗАДОЛЖЕННОСТЬ НА ЕНС

Как налогоплательщик может узнать об образовании долга?

Информацию о сальдо, в том числе об отрицательном сальдо (долге), единого налогового счета налогоплательщик может получить в личном кабинете налогоплательщика или в его учетной бухгалтерской системе.

Кроме того, в течение 5 рабочих дней по запросу налогоплательщика по ТКС, через ЛК или на бумажном носителе налоговый орган направит справку о наличии по состоянию на дату такого запроса положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика.

При этом справка о наличии отрицательного сальдо единого налогового счета содержит подробные сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов, в том числе по срокам ее возникновения. Также в ней содержится карта расчета пеней, с информацией о периодах наличия недоимки, на которую начислена пеня и ключевая ставка рефинансирования Банка России.

Также при формировании отрицательного сальдо единого налогового счета налогоплательщика налоговый орган направляет требование об уплате задолженности.

Требование об уплате задолженности может быть передано налогоплательщику следующими способами:

- на бумажном носителе лично под расписку;

- на бумажном носителе через представителя;

- почтой заказным письмом;

- в электронном виде по телекоммуникационным каналам связи (ТКС);

- в электронном виде через личный кабинет налогоплательщика.

Если отрицательное сальдо единого налогового счета составляет менее 3000 руб., то в общем порядке требование об уплате задолженности направляется налогоплательщику не позднее одного года со дня формирования отрицательного сальдо.

Если отрицательное сальдо единого налогового счета составляет более 3000 руб., то в общем порядке требование об уплате задолженности направляется налогоплательщику не позднее 3-х месяцев со дня формирования отрицательного сальдо.

Требование об уплате задолженности, сформированное налоговым органом и направленное налогоплательщику после 01.01.2023, прекращает действие требований об уплате налога, сбора, страховых взносов, направленных до 31.12.2022 включительно (если налоговым органом на основании таких требований не приняты меры взыскания).

Источник: ст. 70 НК РФ, пп. 1 п. 9 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

Чем задолженность отличается от отрицательного сальдо?

Задолженность — это общая сумма недоимок, а также не уплаченных сборов, пеней, штрафов и процентов, и сумм налогов, подлежащих возврату в бюджетную систему Российской Федерации, равная размеру отрицательного сальдо Единого налогового счета.

Отрицательное сальдо ЕНС формируется в том случае, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве Единого налогового платежа, меньше денежного выражения совокупной обязанности.

То есть задолженность и отрицательное сальдо ЕНС это равные понятия.

Источник: ст. 11, ст. 11.3 НК РФ.

Будет ли автоматическое погашение долга если налогоплательщик оспаривает его в апелляционном порядке или суде?

Не будет. Действующая процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНС.

Источник: ст. 138 НК РФ.

Будет ли долг, по которому пропущен срок взыскания, автоматически исключен из сальдо ЕНС?

Такой долг будет исключен из сальдо ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Источник: ст. 11.3 НК РФ.

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Особенности:

- для физических лиц, в том числе ИП, пени составляют 1/300 ключевой ставки ЦБ РФ;

- для организаций предусматриваются две ставки: 1/300 и 1/150 ключевой ставки ЦБ РФ в зависимости от срока формирования отрицательного сальдо ЕНС;

- по 31 декабря 2023 года сохраняется ограничение ставки пеней для юридических лиц.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени.

Как будут рассчитываться пени по декларациям, представленным в 2023, срок которых истек до 31.12.2022?

По декларациям, представленным в 2023 году, срок представления которых истек до 31.12.2022, пени будут рассчитываться следующим образом:

- Если представление указанных деклараций привело к доначислению сумм налога, сбора, страхового взноса при одновременном наличии на 01.01.2023 отрицательного сальдо на ЕНС, то пеня будет начислена на соответствующую не уплаченную сумму налога, сбора, страхового взноса, начиная с установленного срока уплаты такого налога по дату представления декларации.

- Если представление указанных деклараций привело к доначислению сумм налога, сбора, страхового взноса при одновременном наличии на 01.01.2023 положительного сальдо на ЕНС, то пеня со срока уплаты до 01.01.2023 будет начислена на сумму налога, сбора, страхового взноса, подлежащих уплате на основании таких деклараций, уменьшенную на сумму положительного сальдо на дату представления таких деклараций и сумму, зачтенную в счет исполнения предстоящей обязанности по уплате налога на прибыль, зачисляемую в бюджет субъекта Российской Федерации.

- Если представление указанных деклараций привело к доначислению сумм налога, сбора, страхового взноса, при одновременном наличии нулевого сальдо, то пени, начиная с 01.01.2023, рассчитываются на всю сумму налога, сбора, страхового взноса, подлежащих уплате на основании таких деклараций.

Источник: п. 7 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

ВОЗВРАТ И ЗАЧЕТ ПЕРЕПЛАТЫ ПО ЕНП

В каком случае налогоплательщик вправе представить в налоговый орган заявление о зачете?

Налогоплательщик вправе распоряжаться денежными средствами, формирующими положительное сальдо единого налогового счета, в том числе путем зачета.

Подать заявление о зачете денежных средств, формирующих положительное сальдо, налогоплательщик вправе в следующих случаях:

- в счет исполнения своих предстоящих обязанностей по уплате конкретных налогов (сборов, страховых взносов);

- в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

- в счет исполнения задолженности, не учитываемой в совокупной обязанности по уплате налогов и сборов;

- в счет исполнения отдельных решений налогового органа.

Источник: ст. 78 НК РФ.

Как налогоплательщик узнает о проведении зачета по ЕНП?

Детализированная информация о распределении ЕНП будет доступна в личном кабинете налогоплательщика или в его учетной (бухгалтерской) системе.

Кроме того, в течение 5 рабочих дней по запросу налогоплательщика по ТКС, через ЛК или на бумажном носителе налоговый орган направит Справку о принадлежности сумм ЕНП.

Справка содержит сведения обо всех денежных средствах, поступивших в качестве ЕНП и признаваемых ЕНП, с указанием их принадлежности, определенной на дату формирования справки.

Источник: ст. 32 НК РФ.

Останутся ли проценты за нарушение срока возврата?

Да, в случае нарушения срока возврата излишне уплаченных сумм налогов (положительного сальдо) налоговым органом начисляются проценты на сумму денежных средств, перечисленных на счет налогоплательщика.

Налоговый орган начисляет проценты, начиная с 11-ого рабочего дня после наступления события, с которого начинается отсчет срока возврата налога.

Проценты начисляются без представления налогоплательщиком заявления.

Проценты начисляются за каждый календарный день нарушения срока перечисления по ключевой ставке Центрального банка РФ, действовавшей в дни нарушения срока.

Источник: п. 9 ст. 79 НК РФ.

Что будет с заявлениями на возврат, поданными в 2022 году?

Если по таким заявлением не было принято решение о возврате, то в 2023 году необходимо представить новое заявление о возврате положительного сальдо ЕНС.

Источник: ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

Можно ли будет вернуть переплату по ЕНП?

Да, можно.

Причем исключается существующий в настоящее время ограничительный 3-х летний период на возврат/зачет.

Возврат денежных средств, формирующих положительное сальдо ЕНС, осуществляется на основании заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета (в утвержденной форме).

Заявление о распоряжении путем возврата налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

- на бумажном носителе;

- в электронной форме по ТКС, подписанное усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписанное электронной подписью налогоплательщика;

- в составе налоговой декларации по форме 3-НДФЛ.

Если положительное сальдо ЕНС меньше суммы налога, заявленной к возврату, то возврат будет осуществлен частично (в пределах положительного остатка).

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика. Казначейство России, в свою очередь, исполнит поручение налогового органа, на следующий день после его получения, в случае получения поручения до 14.00 часов.

Таким образом, налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней, после подачи заявления.

В случае, если в налоговом органе отсутствует информация о счете, указанном в заявлении плательщика, срок возврата увеличиться на период получения налоговым органом данной информации от банка до 6 рабочих дней.

Источник: ст. 79 НК РФ.

При наличии зачтенной в счет исполнения предстоящих обязанностей суммы по одному налогу и недоимки по-другому будет ли автоматически проводится зачет?

При возникновении отрицательного сальдо ЕНС ранее зачтенная в счет исполнения предстоящих обязанностей сумма на конкретном налоге возвращается на ЕНС, после чего осуществляется зачет этой суммы в счет погашения возникшей задолженности.

Источник: ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ.

См. также:

- Единый налоговый платеж: ответы на часто задаваемые вопросы по ЕНС

- Как будет организован учет по ЕНС в 1С с 2023?

- Как проверить информационное сообщение с сальдо ЕНС по КНД 1120492

- ТОП-вопросов по ЕНП с 2023 года

- 36 ответов на вопросы по ЕНП с 2023 года от ФНС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Ответ на вопрос, вынесенный в заголовок, неоднозначен и зависит от того, что это за ошибка, и какие последствия она повлекла.

По общему правилу (п. 7 ст. 45 НК РФ) плательщику, обнаружившему ошибку в оформлении поручения на перечисление налога, сбора, страховых вносов, пеней, штрафа нужно уточнить платеж, обратившись с заявлением в налоговый орган. Сделать это можно при выполнении двух базовых условий, предусмотренных указанной нормой:

-

допущенная ошибка не повлекла неперечисление налога (сбора, страховых взносов) в бюджетную систему РФ;

-

с даты перечисления платежа прошло не более трех лет.

Пользуясь названной возможностью можно уточнить практически любой реквизит платежного поручения: основание, тип и принадлежность платежа, налоговый период, статус плательщика, счет Федерального казначейства (п. 7 ст. 45 НК РФ, письмо Минфина России от 26.11.2019 № 03-02-08/91592).

Так, например, с 1 октября 2021 г. вступили в силу положения приказа Минфина от 14.09.2020 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» и произошли изменения в порядке заполнения реквизитов платежных поручений. Например, поле 106 «Основание платежа» больше не может принимать значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле 106 указывается значение «ЗД», а в поле 108 в номере документа первые два знака обозначают вид документа, например:

– «ТР0000000000000» – номер требования налогового органа об уплате налога (сбора, страховых взносов);

– «ПР0000000000000» – номер решения о приостановлении взыскания;

– «АП0000000000000» – номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

– «АР0000000000000» – номер исполнительного документа (исполнительного производства).

Вместо нулей указывается номер соответствующего документа, причем, значение и количество знаков в нем должны четко соответствовать указанным в соответствующем требовании, решении или исполнительном документе (см. письмо ФНС России от 20.09.2021 № КЧ-4-8/13355@).

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в поле 106 значения основания платежа «ЗД», в поле 108 указывается значение «0».

Если налогоплательщик запутался в новых правилах и допустил ошибку, платеж можно беспрепятственно уточнить.

То же касается и ошибки, скажем, в КБК. Даже если указанный при платеже код бюджетной классификации соответствует иному виду платежа, но также администрируемому налоговым органами. Например, если при уплате пеней по налогу на имущество организаций ошибочно указали КБК, соответствующий взносам на обязательное пенсионное страхование, уточнение возможно. Как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8) указание КБК необходимо для правильного распределения уплаченных налогоплательщиками средств между бюджетами и соответствует критерию принадлежности платежа, при этом неверное указание налогоплательщиком КБК в платежном поручении на перечисление налога не является основанием считать его не исполнившим или ненадлежаще исполнившим обязанность по уплате налога. Исполнение обязанности по уплате налогов не может зависеть от правильности указания кода бюджетной классификации в платежном поручении.

Ошибка в реквизите «ОКТМО» также зачастую грозит неверным определением принадлежности платежа, но, по сути, значима она только, если платеж зачисляется в доходы регионального или местного бюджетов. Согласно разделу 1 Порядка организации работы налоговых органов с невыясненными платежами Приказа ФНС России от 25.07.2017 № ММВ-7-22/579@ «Об утверждении порядка работы налоговых органов с невыясненными платежами» (далее – порядок) коды ОКТМО, указанные в расчетных документах на уплату федеральных налогов (сборов), в полном объеме подлежащих зачислению в доходы федерального бюджета в соответствии с бюджетным законодательством, не используются органами федерального казначейства при межбюджетном регулировании поступающих доходов. В связи с этим неверно указанные коды ОКТМО в таких расчетных документах не требуют дополнительного уточнения (абз. 15 разд. 1 порядка). Однако, если налогоплательщику так спокойнее, можно обратиться в налоговый орган с целью уточнения платежа и в этом случае. Отказа не последует.

С начала 2021 г. в общий ряд встали правила уточнения платежа в части суммы страховых взносов на обязательное пенсионное страхование (см. новую редакцию п. 9 ст. 45 НК РФ) при том, что раньше уточнение такого платежа не производилось в случае, если по сообщению территориального органа ПФР сведения об этой сумме уже были учтены на индивидуальном лицевом счете застрахованного лица в системе обязательного пенсионного страхования.

Порядок взаимодействия с налоговым органом

Для решения вопроса об уточнении платежа налогоплательщику нужно обратиться с заявлением в налоговый орган.

Обратите внимание: даже если платеж за него внесло иное лицо, действия, связанные с уточнением платежа, предпринимает именно налогоплательщик, а не тот, кто произвел оплату, как следует из формулировок п. 7 ст. 45 НК РФ. Кстати, правила заполнения платежного поручения при внесении налогового платежа за иное лицо имеют особенности, и плательщики часто допускают ошибки, над исправлением которых впоследствии приходится немало потрудиться. Лучше заранее ознакомиться с правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ за иное лицо и разъяснениями ФНС России, представленными на ее официальном сайте.

Заявление формируется в произвольной форме. Главное, четко обозначить, в чем была ошибка, и как именно необходимо ее исправить. К заявлению необходимо приложить документы, подтверждающие уплату соответствующего налога (сбора, страховых взносов, пеней, штрафа) и его перечисление в бюджетную систему Российской Федерации.

Способов подать заявление три:

-

представить на бумажном носителе непосредственно в налоговый орган или по почте;

-

представить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

-

разместить через личный кабинет налогоплательщика.

Согласно положениям НК РФ (п. 7 ст. 45) адресоваться нужно в налоговый орган по месту учета, однако из информации ФНС России «Подать заявление на уточнение платежа можно в любом налоговом органе» следует, что со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики-граждане могут подать заявление об уточнении платежа в налоговый орган вне зависимости от места постановки на учет. Поиск и уточнение такого платежа осуществляется в режиме налогового автомата.

Организации нужно подать заявление в инспекцию, где она состоит на учете к моменту обращения. Этот порядок един, в том числе в случае, когда стоит вопрос об уточнении платежа уже закрывшегося до даты подачи заявления обособленного подразделения, а также, если с момента оформления платежа организация сменила налоговую инспекцию. Даже если с момента ошибки предприятие пережило реорганизацию, правопреемник имеет право на уточнение платежа правопредшественника путем подачи заявления в налоговый орган по месту своего учета (абз. 2 п. 2 ст. 50 НК РФ).

На основании заявления налогоплательщика об уточнении платежа налоговый орган принимает соответствующее решение. При этом в НК РФ не обозначено, какой срок отводится на его принятие. Однако неясность устраняет раздел 1 порядка, утвержденного приказом ФНС России от 25.07.2017 № ММВ-7-22/579@: решение должно быть вынесено в течение 10 рабочих дней с даты поступления в налоговый орган указанного заявления.

Положительным оно будет лишь в случае, если уточнение платежа не повлечет за собой возникновения у налогоплательщика недоимки. Причем как поясняет ВС РФ (Кассационное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 23.12.2020 № 88-КАД20-1-К8), поскольку решение об уточнение платежа принимается на день фактической уплаты налога в бюджетную систему Российской Федерации, то и оценка вероятности возникновения у налогоплательщика недоимки должна проводиться не на день подачи заявления об уточнении платежа, а на день фактической уплаты налога в бюджетную систему.

Тот факт, что решение об уточнении платежа выносят на день фактической уплаты налога, влечет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа. Если сам платеж был произведен без просрочки, пеня обнулится, если платежка с ошибкой была направлена в банк с опозданием, пеня уменьшится: уйдет ее начисление за время с момента платежа до дня принятия решения налоговым органом.

Пример

Налогоплательщик в платежном поручении на уплату НДС со сроком платежа до 25 октября 2021 года ошибочно указал КБК для налога на прибыль в части, зачисляемой в региональный бюджет.